27

Universitas Kristen Petra

4. ANALISA DAN PEMBAHASAN

4.1. Gambaran Obyek Penelitian

Dalam penelitian ini, data diperoleh melalui penyebaran kuesioner.

Kuesioner dibagikan kepada 111 orang Surabaya yang memenuhi kriteria, di mana kriteria tersebut adalah orang yang berada di Surabaya, belum menikah dan berumur 17-25 tahun. Pembagian Kuesioner melalui online dan hardcopy.

Responden yang tidak memenuhi kriteria sebanyak 10 orang, sehingga jumlah sampel dalam penelitian ini adalah sebesar 101 orang.

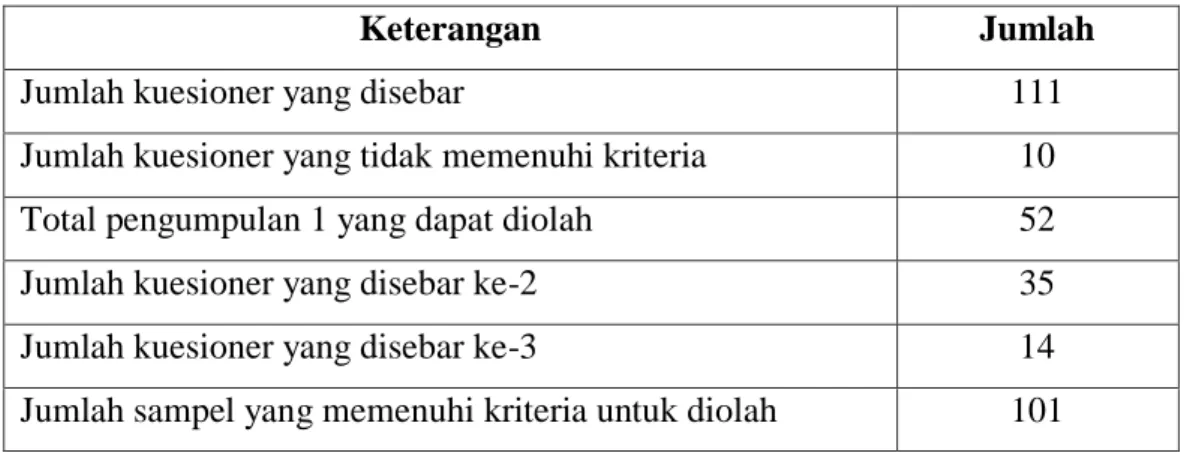

Tabel 4.1 Seleksi Sampel Penelitian

Keterangan Jumlah

Jumlah kuesioner yang disebar 111

Jumlah kuesioner yang tidak memenuhi kriteria 10

Total pengumpulan 1 yang dapat diolah 52

Jumlah kuesioner yang disebar ke-2 35

Jumlah kuesioner yang disebar ke-3 14

Jumlah sampel yang memenuhi kriteria untuk diolah 101

Di bawah ini merupakan penjelasan profil responden dan penjelasan hasil jawaban responden pada masing-masing variabel dalam penelitian ini. Variabel deskriptif demografi (jenis kelamin) menggunakan distribusi frekuensi, sedangkan untuk deskriptif jawaban responden pada variabel sosialisasi dengan orangtua, pengaruh teman, kontrol diri, dan kebiasaan belanja menggunakan nilai mean (rata-rata).

4.1.1. Deskriptif Profil Responden a. Jenis Kelamin

Berikut adalah deskriptif profil responden berdasarkan jenis kelamin:

28

Universitas Kristen Petra

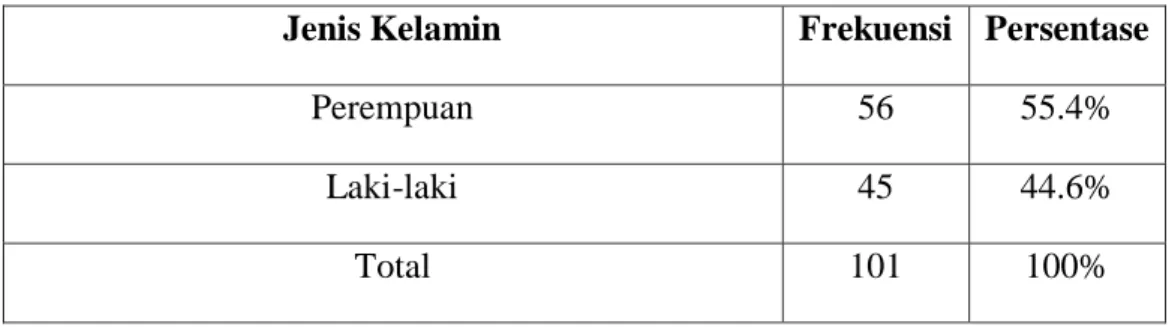

Tabel 4.2 Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Perempuan 56 55.4%

Laki-laki 45 44.6%

Total 101 100%

Sumber : Lampiran 2

Berdasarkan tabel 4.2, diketahui bahwa responden perempuan sebanyak 56 orang, sedangkan responden laki-laki 45 orang. Hasil ini menunjukkan bahwa responden untuk melihat pengaruh kebiasaan belanja milik perempuan lebih banyak dibandingkan dengan responden untuk melihat pengaruh kebiasaan belanja milik laki-laki dan tidak terlalu jauh jumlahnya.

4.1.2. Deskriptif Jawaban Responden

Jawaban responden pada masing-masing variabel penelitian akan dijelaskan dalam sub bab ini. Kategori nilai mean (rata-rata) didapat dengan menggunakan rumus interval sebagai berikut:

Interval =(𝑆𝑘𝑜𝑟 𝑡𝑒𝑟𝑡𝑖𝑛𝑔𝑔𝑖−𝑆𝑘𝑜𝑟 𝑡𝑒𝑟𝑒𝑛𝑑𝑎ℎ)

𝐵𝑎𝑛𝑦𝑎𝑘𝑛𝑦𝑎 𝐾𝑎𝑡𝑒𝑔𝑜𝑟𝑖 (4.1)

= (5 − 1)

5 = 0,8

Melalui rumus di atas, didapatkan interval yaitu sebesar 0,8 yang digunakan untuk menyusun kategori nilai rata-rata (mean) jawaban responden, yaitu:

Tabel 4.3 Kategori Nilai Rata-Rata Sosialisasi dengan Orangtua, Pengaruh Teman, Kontrol Diri, dan Kebiasaan Belanja

Interval Mean Kategori

1-1,8 Sangat buruk

>1,8-2,6 Buruk

>2,6-3,4 Cukup baik

>3,4-4,2 Baik

>4,2-5 Sangat baik

Seluruh pertanyaan berjumlah 38 buah. Di mana sosialisasi dengan orangtua berjumlah 8 petanyaan, pertanyaan mengenai pengaruh teman berjumlah

29

Universitas Kristen Petra

5 pertanyaan, pertanyaan mengenai kontrol diri berjumlah 5 pertanyaan, dan pertanyaan mengenai kebiasaan belanja berjumlah 10 pertanyaan. Melalui pembagian kuesioner diperoleh jumlah sampel yaitu 56 wanita dan 45 pria.

Didapatkan angka mean (rata-rata) dan jumlah masing-masing angka dalam setiap skala likert melalui kuesioner dan alat SPSS. Berikut merupakan penjelasan lebih lanjut:

a. Sosialisasi dengan Orangtua

Tabel 4.4 Deskriptif Variabel Sosialisasi dengan Orangtua Item Pertanyaan Frekuensi Jawaban

Mean Kategori 1 2 3 4 5

SDO1

Cara orang tua mengelola

keuangan

merupakan contoh yang baik dalam pengelolaan

keuangan pribadi saya

0 12 17 54 18 3.7723 Baik

SDO2

Saya selalu membicarakan mengenai hal-hal yang berhubungan dengan keuangan kepada orangtua

1 25 18 49 8 3.3762 Cukup Baik

SDO3

Sangat bagus bila orangtua

mengkontrol pengeluaran saya

0 13 22 46 20 3.7228 Baik

SDO4

Terkadang saya meminta orangtua untuk menyimpan uang saya, agar saya tidak boros

0 13 18 51 19 3.7525 Baik

SDO5

Orangtua saya merasa bangga dengan cara saya

0 16 29 41 15 3.5446 Baik

30

Universitas Kristen Petra

mengelola uang

SDO6

Saya suka bila orangtua memberi nasihat mengenai keuangan

1 14 23 47 16 3.6238 Baik

SDO7

Saya belajar dari orang tua saya untuk berbelanja sesuatu yang saya butuh saja

0 11 23 48 19 3.7426 Baik

SDO8

Sejak kecil orang

tua saya

mengajarkan untuk rajin menabung

0 13 13 51 24 3.8515 Baik

Sosialisasi dengan Orangtua 3.6733 Baik Sumber : Lampiran 2 dan 3

Keterangan:

1 = Sangat Tidak Setuju 2 = Tidak Setuju

3 = Cukup Setuju 4 = Setuju

5= Sangat Setuju

Melalui tabel 4.4, diketahui bahwa terdapat tujuh item pertanyaan sosialisasi dengan orangtua berada pada interval >3,4-4,2, di mana kategori tersebut termasuk dalam kategori baik yang berarti bahwa sosialisasi keuangan di mana sosialisasi tersebut mencakup ajaran orangtua dikatakan mempengaruhi keuangan anak ke arah yang baik. Hanya terdapat satu item pertanyaan sosialisasi dengan orangtua yang tergolong dalam kategori cukup baik dan merupakan item pertanyaan terendah dalam sosialisasi dengan orangtua dimana responden dalam penelitian ini membicarakan mengenai hal-hal yang berhubungan dengan keuangan kepada orangtua, yaitu sebesar 3.3762 dan berada pada interval >2,6- 3,4. Rata-rata (mean) paling tinggi yaitu item pertanyaan mengenai ajaran melalui komunikasi orangtua bagi anak untuk menabung. Secara keseluruhan item

31

Universitas Kristen Petra

pertanyaan variabel sosialisasi dengan orangtua sebesar 3,6733 yang berada pada kategori >3,4-4,2, yaitu kategori yang baik.

b. Pengaruh Teman

Tabel 4.5 Deskriptif Variabel Pengaruh Teman Item Pertanyaan Frekuensi Jawaban

Mean Kategori 1 2 3 4 5

PT1

Teman-teman saya mempengaruhi tindakan menabung saya

11 42 36 11 1 2.4950 Buruk

PT2

Saya

mendiskusikan keuangan dengan teman saya

5 40 39 16 1 2.6832 Cukup Baik

PT3

Saya

membandingkan pengeluaran saya dengan teman saya

9 32 37 22 1 2.7426 Cukup Baik

PT4

Saya sering berkumpul dengan teman

7 32 38 24 0 2.7822 Cukup Baik

PT5

Saya sering berbelanja dengan teman

8 13 35 40 5 3.2079 Cukup Baik

Pengaruh Teman 2.7822 Cukup

Baik Sumber : Lampiran 2 dan 3

Keterangan:

1 = Sangat Tidak Setuju 2 = Tidak Setuju

3 = Cukup Setuju 4 = Setuju

5= Sangat Setuju

32

Universitas Kristen Petra

Dalam tabel 4.5, mean (rata-rata) pengaruh teman keseluruhan adalah 2,7822 berada pada interval >2,6-3,4 yang menujukkan bahwa pengaruh teman dari responden dalam penelitian di Surabaya ini tergolong cukup baik. Pengaruh teman yang paling tinggi adalah saat responden berbelanja bersama teman (sering berbelanja dengan teman) dengan mean (rata-rata) sebesar 3,2079 berada pada interval >2,6-3,4. Pengaruh teman yang paling rendah adalah informasi tabungan oleh teman (teman-teman saya mempengaruhi kebiasaan menabung saya) dengan mean (rata-rata) sebesar 2,4950 berada pada interval >1,8-2,6 yang menunjukkan bahwa pengaruh teman tidak mempengaruhi responden dalam menabung.

c. Kontrol Diri

Tabel 4.6 Deskriptif Variabel Kontrol Diri Item Pertanyaan Frekuensi Jawaban

Mean Kategori 1 2 3 4 5

KD1 Saya sering

menabung 0 8 37 47 9 3.5644 Baik

KD2

Saya hemat dalam berbelanja

kebutuhan bulanan

0 15 34 43 9 3.4554 Baik

KD3

Saya dapat

mengontrol diri untuk tidak berbelanja barang- barang yang tidak saya butuhkan

0 14 31 42 14 3.5545 Baik

KD4

Saya berpikir panjang sebelum

membeli sesuatu 2 14 28 43 14 3.5248 Baik

KD5

Saya lebih

memikirkan apa yang terjadi pada jangka panjang daripada jangka

0 15 28 41 17 3.5941 Baik

33

Universitas Kristen Petra

pendek

Kontrol Diri 3.5386 Baik

Sumber : Lampiran 2 dan 3 Keterangan:

1 = Sangat Tidak Setuju 2 = Tidak Setuju

3 = Cukup Setuju 4 = Setuju

5= Sangat Setuju

Mean kontrol diri dalam tabel 4.6, memiliki mean keseluruhan sebesar 3,5386 berada pada interval >3,4-4,2 yang menujukkan bahwa kontrol diri responden dalam penelitian ini tergolong baik. Kontrol diri yang paling tinggi adalah responden memikirkan keuangan yang berakibat pada jangka panjang daripada jangka pendek dengan mean (rata-rata) sebesar 3.5941. Kontrol diri terendah adalah saat responden berbelanja kebutuhan bulanan. dengan mean (rata- rata) sebesar 3,4554.

d. Kebiasaan Belanja

Tabel 4.7 Deskriptif Variabel Kebiasaan Belanja Item Pertanyaan Frekuensi Jawaban

Mean Kategori 1 2 3 4 5

KB1

Saya menikmati membelanjakan uang saya untuk barang-barang yang saya sukai

11 26 28 30 6 2.9406 Cukup Baik

KB2

Jika saya merasa sedih, saya membeli barang

yang dapat

membuat saya merasa bahagia

3 23 29 34 12 3.2871 Cukup Baik

KB3

Barang-barang yang saya beli menunjukkan status

8 21 31 34 7 3.1089 Cukup Baik

34

Universitas Kristen Petra

sosial saya

KB4

Saya merasa bahagia jika saya memiliki banyak uang, sehingga saya dapat berbelanja lebih banyak

14 44 25 16 2 2.4851 Buruk

KB5

Saya merasa kesal jika saya tidak dapat membeli barang-barang yang saya inginkan

6 31 29 31 4 2.9604 Cukup Baik

KB6

Saat saya menerima uang, saya tidak dapat menahan diri untuk tidak berbelanja

6 18 31 37 9 3.2475 Cukup Baik

KB7

Saya senang membeli barang- barang yang dapat membuat orang merasa terkesan terhadap saya

4 20 34 39 4 3.1881 Cukup Baik

KB8

Terkadang saya membeli barang secara impulsif

3 21 51 22 4 3.0297 Cukup Baik

KB9

Saat melihat ada promosi, saya tidak dapat menahan diri untuk tidak berbelanja

10 23 26 34 8 3.0693 Cukup Baik

KB10

Saya terkadang membeli barang

yang mahal

meskipun saya tidak memiliki uang yang cukup

5 20 21 37 18 3.4257 Baik

35

Universitas Kristen Petra

Kebiasaan Belanja 3.0742 Cukup

Baik Sumber : Lampiran 2 dan 3

Keterangan:

5 = Sangat Tidak Setuju 4 = Tidak Setuju

3 = Cukup Setuju 2 = Setuju

1= Sangat Setuju

Dalam pertanyaan-pertanyaan mengenai kebiasaan belanja ini mengandung pertanyaan yang negatif, sehingga skala likert kebiasaan belanja ini semakin tidak setuju akan memiliki nilai yang semakin tinggi, yaitu semakin menuju angka 5. Kebiasaan belanja memiliki mean (rata-rata) keseluruhan sebesar 3,0742 berada pada interval >2,6-3,4 yang menujukkan bahwa kebiasaaan belanja responden dalam penelitian ini tergolong cukup baik. Kebiasaan belanja yang paling baik adalah responden belanja karena mampu secara keuangan (membeli barang yang mahal meskipun saya tidak memiliki uang yang cukup) dengan mean (rata-rata) sebesar 3,4257, di mana responden banyak yang memilih tidak setuju, berarti bahwa jika responden tidak memiliki uang yang cukup dan ingin membeli barang mahal lebih memilih untuk tidak membelanjakan uang tersebut. Kebiasaan belanja paling buruk adalah saat responden belanja karena kesan mengenai barang (merasa bahagia jika memiliki banyak uang, sehingga dapat berbelanja lebih banyak) dengan mean (rata-rata) sebesar 2,4851, responden yang memilih frekuensi setuju lebih banyak daripada yang tidak setuju, berarti bahwa ketika responden memiliki uang, responden memilih untuk belanja lebih banyak.

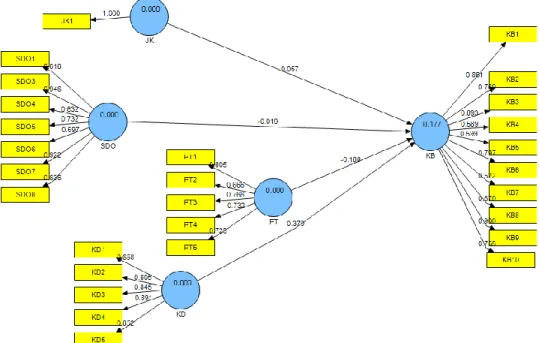

4.2. Analisis Partial Least Square

Analisis PLS (Partial Least Square) dalam penelitian ini digunakan untuk menguji hipotesis, validitas, dan reliabilitas dengan program yang disebut SmartPLS.

Berikut adalah gambar model PLS yang akan diuji:

36

Universitas Kristen Petra

4.2.1. Evaluasi Outer Model

Gambar 4.1. Outer Model (sumber: lampiran 4)

Untuk mengevaluasi outer model akan dilakukan uji convergent validity, discriminant validity dan composite reliability. Hasil PLS dalam penelitian ini didapat melalui koefisien pengaruh masing-masing variabel independen yang menunjukkan bahwa pengaruh positif kontrol diri merupakan pengaruh paling besar, sedangkan pengaruh negatif paling besar terdapat pada pengaruh teman terhadap kebiasaan belanja. Pengaruh negatif berarti bahwa pengaruh tersebut berbanding terbalik, pengaruh teman yang rendah akan mempengaruhi kebiasaan belanja seseorang yang positif. Hasil masing-masing pengujian adalah sebagai berikut:

a) Convergent validity

Uji validitas menggunakan convergent validity (validitas konvergen) dilihat menggunakan nilai loading factor. Pengukuran dapat dilihat melalui nilai loading factor. Indikator dikatakan memenuhi convergent validity jika mempunyai loading factor di atas 0,6 atau memiliki nilai AVE (Average Variant Extracted) di atas 0,5. Nilai loading factor dan AVE masing-masing indikator adalah sebagai berikut:

37

Universitas Kristen Petra

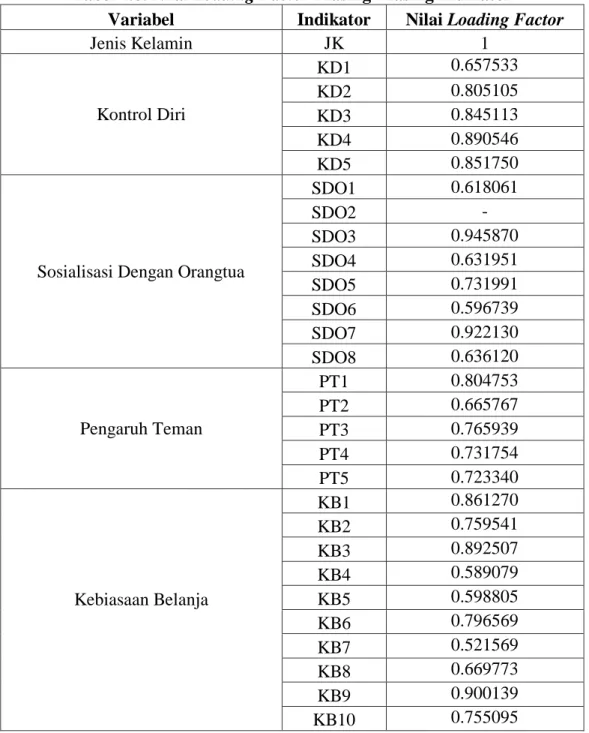

Tabel 4.8. Nilai Loading Factor Masing-Masing Indikator

Variabel Indikator Nilai Loading Factor

Jenis Kelamin JK 1

Kontrol Diri

KD1 0.657533

KD2 0.805105

KD3 0.845113

KD4 0.890546

KD5 0.851750

Sosialisasi Dengan Orangtua

SDO1 0.618061

SDO2 -

SDO3 0.945870

SDO4 0.631951

SDO5 0.731991

SDO6 0.596739

SDO7 0.922130

SDO8 0.636120

Pengaruh Teman

PT1 0.804753

PT2 0.665767

PT3 0.765939

PT4 0.731754

PT5 0.723340

Kebiasaan Belanja

KB1 0.861270

KB2 0.759541

KB3 0.892507

KB4 0.589079

KB5 0.598805

KB6 0.796569

KB7 0.521569

KB8 0.669773

KB9 0.900139

KB10 0.755095

Sumber : Lampiran 4

Tabel 4.9. Nilai AVE

Variabel AVE

Jenis Kelamin (JK) 1.000000

Sosialisasi Dengan Orangtua (SDO) 0.546130

Pengaruh Teman(PT) 0.547244

Kontrol Diri (KD) 0.662662

Kebiasaan Belanja (KB) 0.555641

Sumber : Lampiran 4

38

Universitas Kristen Petra

Tabel 4.8 menunjukkan bahwa semua indikator memiliki nilai loading factor > 0,5. SDO2 dalam variabel sosialisasi dengan orangtua pada pengujian pertama tidak memenuhi kriteria sehingga indikator dihapus dalam uji kedua.

Dalam tabel 4.9. nilai AVE (Average Variant Extracted) menghasilkan angka >

0,5 dinyatakan memenuhi kriteria. Hasil ini membuktikan bahwa semua indikator pada penelitian ini memenuhi convergent validity.

b) Discriminant validity

Tabel dibawah ini menunjukkan nilai cross loading masing-masing indikator. Untuk menguji discriminant validity, digunakan nilai cross loading.

Jika nilai cross loading setiap indikator pada variabel bersangkutan lebih besar dibandingkan dengan cross loading pada variabel laten lainnya maka dikatakan memenuhi discriminant validity.

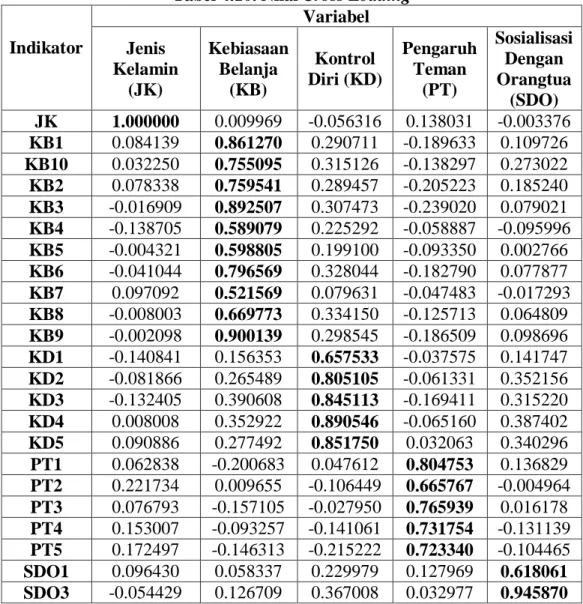

Tabel 4.10. Nilai Cross Loading Indikator

Variabel Jenis

Kelamin (JK)

Kebiasaan Belanja

(KB)

Kontrol Diri (KD)

Pengaruh Teman

(PT)

Sosialisasi Dengan Orangtua

(SDO) JK 1.000000 0.009969 -0.056316 0.138031 -0.003376 KB1 0.084139 0.861270 0.290711 -0.189633 0.109726 KB10 0.032250 0.755095 0.315126 -0.138297 0.273022 KB2 0.078338 0.759541 0.289457 -0.205223 0.185240 KB3 -0.016909 0.892507 0.307473 -0.239020 0.079021 KB4 -0.138705 0.589079 0.225292 -0.058887 -0.095996 KB5 -0.004321 0.598805 0.199100 -0.093350 0.002766 KB6 -0.041044 0.796569 0.328044 -0.182790 0.077877 KB7 0.097092 0.521569 0.079631 -0.047483 -0.017293 KB8 -0.008003 0.669773 0.334150 -0.125713 0.064809 KB9 -0.002098 0.900139 0.298545 -0.186509 0.098696 KD1 -0.140841 0.156353 0.657533 -0.037575 0.141747 KD2 -0.081866 0.265489 0.805105 -0.061331 0.352156 KD3 -0.132405 0.390608 0.845113 -0.169411 0.315220 KD4 0.008008 0.352922 0.890546 -0.065160 0.387402 KD5 0.090886 0.277492 0.851750 0.032063 0.340296 PT1 0.062838 -0.200683 0.047612 0.804753 0.136829 PT2 0.221734 0.009655 -0.106449 0.665767 -0.004964 PT3 0.076793 -0.157105 -0.027950 0.765939 0.016178 PT4 0.153007 -0.093257 -0.141061 0.731754 -0.131139 PT5 0.172497 -0.146313 -0.215222 0.723340 -0.104465 SDO1 0.096430 0.058337 0.229979 0.127969 0.618061 SDO3 -0.054429 0.126709 0.367008 0.032977 0.945870

39

Universitas Kristen Petra

SDO4 0.201046 -0.036887 0.221384 0.031386 0.631951 SDO5 0.010622 0.062714 0.300828 -0.162416 0.731991 SDO6 0.061948 0.026789 0.269880 0.102081 0.596739 SDO7 0.035613 0.110602 0.343424 -0.005927 0.922130 SDO8 0.165124 0.008502 0.312292 -0.079653 0.636120 Sumber : Lampiran 4

Tabel 4.10, menunjukkan masing-masing indikator pada variabel penelitian memiliki nilai cross loading paling besar dibandingkan dengan variabel lain. Contohnya cross loading dari KB1 terhadap variabel kebiasaan belanja adalah 0.861 dan lebih besar dibandingkan nilai cross loading KB1 terhadap variabel sosialisasi dengan orangtua, pengaruh teman, dan kontrol diri. Nilai cross loading KB2 dan KB3 terhadap kebiasaan belanja sebesar 0,76 dan 0,9 juga lebih besar dibandingkan dengan nilai cross loading KB2 dan KB3 terhadap variabel lain. Hal ini menunjukkan bahwa masing-masing indikator yang digunakan untuk setiap variabel dikatakan valid.

Prosedur lain untuk mengukur discriminant validity adalah dengan membandingkan nilai akar AVE tiap variabel dengan korelasi antar variabel.

Berikut adalah tabel nilai akar AVE dan korelasi antar variabel:

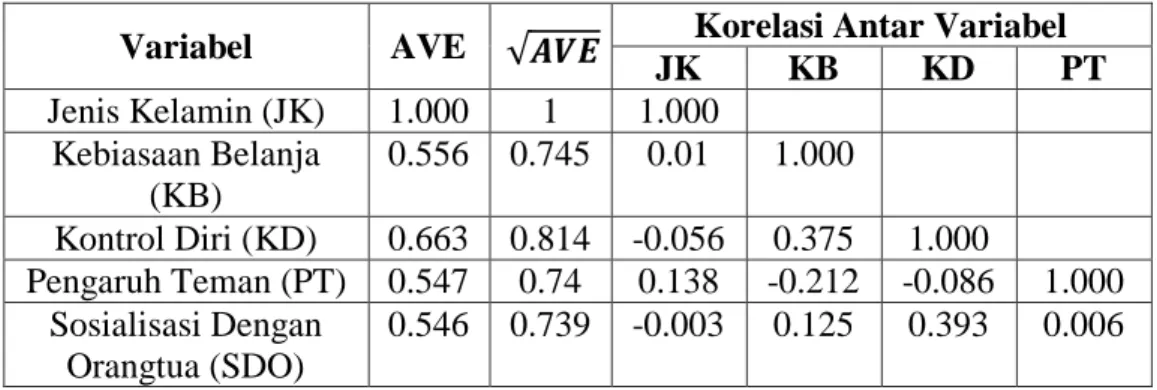

Tabel 4.11. Nilai Akar AVE dan Korelasi Antar Variabel Variabel AVE √𝑨𝑽𝑬 Korelasi Antar Variabel

JK KB KD PT

Jenis Kelamin (JK) 1.000 1 1.000 Kebiasaan Belanja

(KB)

0.556 0.745 0.01 1.000

Kontrol Diri (KD) 0.663 0.814 -0.056 0.375 1.000

Pengaruh Teman (PT) 0.547 0.74 0.138 -0.212 -0.086 1.000 Sosialisasi Dengan

Orangtua (SDO)

0.546 0.739 -0.003 0.125 0.393 0.006 Sumber : Lampiran 4

Tabel 4.11 menunjukkan bahwa semua variabel penelitian memiliki nilai AVE > 0,5 dan nilai korelasi antar variabel lebih kecil daripada nilai akar AVE, sehingga menunjukkan bahwa setiap variabel dalam penelitian ini memiliki discriminant validity yang baik.

c) Composite reliability

Nilai batas yang diterima untuk tingkat realibilitas composite adalah 0,60 (Ghozali 2011). Composite reliability menguji keakuratan, kekonsistenan, dan

40

Universitas Kristen Petra

ketepatan indikator pada suatu variabel. Berikut adalah tabel nilai composite reliability:

Tabel 4.12. Nilai Composite Reliability

Variabel Composite

Reliability Jenis Kelamin (JK) 1.000000 Kebiasaan Belanja (KB) 0.923889 Kontrol Diri (KD) 0.906759 Pengaruh Teman (PT) 0.857546

Sosialisasi Dengan

Orangtua (SDO) 0.890493

Sumber : Lampiran 4

Setiap variabel pada tabel di atas memiliki realibilitas composite diatas 0,6, sehingga dinyatakan bahwa setiap indikator reliabel karena memenuhi kriteria untuk menguji composite reliability.

4.2.2. Evaluasi Inner Model

Persamaan dari inner model dalam uji ini adalah:

𝐾𝐵 = 𝛽1𝐽𝐾 + 𝛽2𝑆𝐷𝑂 + 𝛽3𝑃𝑇 + 𝛽4𝐾𝐷 + 𝑒...(3.2) 𝐾𝐵 = 0.056637JK-0.018646SDO-0.187797PT+0.369501KD+0.1

Gambar 4.2. Inner Model (sumber: lampiran 4)

41

Universitas Kristen Petra

Untuk evaluasi inner model akan dilihat melalui hasil dari R-square dan hasil uji hipotesis.

a) Nilai R-Square

Nilai R-Square didapatkan melalui hasil PLS dalam penelitian ini dengan angka sebagai berikut:

Tabel 4.13. Nilai R-Square

Variabel Endogen Nilai R-Square

Kebiasaan Belanja (KB) 0.176572

Sumber : Lampiran 4

Dapat dilihat melalui tabel 4.13 bahwa nilai R-square pada penelitian ini diperoleh 0.176572 atau sebesar 17,66%. Hal ini menunjukkan variabel-variabel independen penelitian ini, yaitu jenis kelamin, sosialisasi dengan orangtua, pengaruh teman, dan kontrol diri mempengaruhi variabel dependen, yaitu kebiasaan belanja sebesar 18%. Nilai R-square semakin tinggi berarti bahwa pengaruh akan semakin besar.

b) Uji Hipotesis

Uji hipotesis dilakukan untuk melihat penerimaan atau penolakan hipotesis. Kriteria pengujian adalah menerima H0 apabila T statistic < 1,96.

Tabel 4.14. Nilai T-statistic Hipotesis

Pengaruh

Koefisien Pengaruh

T- Statistic

Nilai Kritis

Keterangan 1 Jenis Kelamin (JK)

Kebiasan Belanja

0.056637

0.567021 1,96 Ho diterima

2 Sosialisasi Dengan Orangtua (SDO)

Kebiasaan Belanja

-0.018646

0.095128 1,96 H0 diterima

3 Pengaruh Teman (KD) Kebiasaan

Belanja

-0.187797

1.126509 1,96 H0 diterima

4 Kontrol Diri (KD) Kebiasaan

Belanja

0.369501

3.536417 1,96 H0 ditolak

Sumber : Lampiran 4

Hasil uji hipotesis t menunjukkan bahwa kontrol diri berpengaruh terhadap kebiasaan belanja, sedangkan jenis kelamin, sosialisasi dengan orangtua, pengaruh teman, dan kontrol diri tidak berpengaruh terhadap kebiasaan belanja.

42

Universitas Kristen Petra

Uji hipotesis t yang pertama menunjukkan hasil bahwa koefisien pengaruh jenis kelamin sebesar 0,057 dengan nilai t-statistic sebesar 0.567021 < 1,96 berarti bahwa jenis kelamin memiliki pengaruh yang positif dan tidak berpengaruh signifikan terhadap kebiasaan belanja, sehingga jenis kelamin tidak menunjukkan kebiasaan belanja secara signifikan. Berdasarkan hasil ini, dugaan bahwa jenis kelamin berpengaruh signifikan terhadap kebiasaan belanja dewasa muda di Surabaya ditolak atau tidak dapat diterima.

Hasil uji hipotesis t yang kedua menunjukkan bahwa koefisien pengaruh sosialisasi dengan orangtua sebesar -0.018646 dengan nilai t-statistic sebesar 0.095128 < 1,96 berarti bahwa sosialisasi dengan orangtua memiliki pengaruh yang negatif dan tidak berpengaruh signifikan terhadap kebiasaan belanja, sehingga sosialisasi dengan orangtua tidak menunjukkan kebiasaan belanja secara signifikan. Berdasarkan hasil ini, dugaan bahwa sosialisasi dengan orangtua berpengaruh signifikan terhadap kebiasaan belanja dewasa muda di Surabaya ditolak atau tidak dapat diterima.

Hasil uji hipotesis t yang ketiga menunjukkan bahwa koefisien pengaruh dari pengaruh teman sebesar -0.187797 dengan nilai t-statistic sebesar 1.126509 <

1,96 berarti bahwa pengaruh teman memiliki pengaruh yang negatif dan tidak berpengaruh signifikan terhadap kebiasaan belanja, sehingga pengaruh teman tidak menunjukkan kebiasaan belanja secara signifikan. Berdasarkan hasil ini, dugaan bahwa pengaruh teman berpengaruh signifikan terhadap kebiasaan belanja dewasa muda di Surabaya ditolak atau tidak dapat diterima.

Hasil uji hipotesis t yang keempat menunjukkan bahwa koefisien pengaruh faktor kontrol diri sebesar 0.369501 dengan nilai t-statistic sebesar 3.536417 >

1,96 berarti bahwa kontrol diri berpengaruh yang positif dan berpengaruh signifikan terhadap kebiasaan belanja, sehingga kontrol diri menunjukkan kebiasaan belanja secara signifikan. Berdasarkan hasil ini, dugaan bahwa kontrol diri berpengaruh signifikan terhadap kebiasaan belanja dewasa muda di Surabaya diterima.

43

Universitas Kristen Petra

4.3. Pembahasan

Melalui hasil uji hipotesis yang telah dilakukan menunjukkan bahwa kontrol diri berpengaruh signifikan terhadap kebiasaan belanja. Dari data yang diolah melalui PLS diketahui bahwa kontrol diri berpengaruh terhadap kebiasaan belanja dewasa muda di Surabaya. Berarti terdapat kesadaran dewasa muda Surabaya untuk mengkontrol keuangan agar bisa hemat dalam membelanjakan uang masing-masing. Hal ini didukung oleh penelitian Rini Sari (2013), dimana kontrol diri juga berpengaruh terhadap belanja seseorang. Pengaruh positif yang didapatkan melalui hasil penelitian ini menunjukkan bahwa kontrol diri berbanding lurus dengan kebiasaan belanja seseorang, artinya semakin tinggi kontrol diri seseorang maka semakin positif kebiasaan belanja yang sering dilakukan orang tersebut, dengan kata lain orang tersebut cenderung sering belanja dengan tidak boros.

Dalam penelitian ini, masing-masing jenis kelamin dan sosialisasi dengan orangtua tidak berpengaruh signifikan terhadap kebiasaan belanja. Penelitian yang dilakukan oleh Balhorn (2013) menunjukkan hal serupa di mana tidak ada perbedaan yang signifikan antara laki-laki dan perempuan serta sosialisasi dengan orangtua dalam kebiasaan belanja masing-masing. Hal ini kemungkinan disebabkan oleh kurangnya variasi contoh variasi bisa dibedakan melalui latar belakang keuangan remaja, variasi yang kurang ini dibuktikan dengan nilai standar deviasi yang kecil. Untuk faktor sosialisasi dengan orangtua yang tidak signifikan, kemungkinan dikarenakan orangtua tidak aktif dalam komunikasi dengan anak mengenai masalah keuangan, teori ini didukung oleh penelitian Williams (2010).

Di sisi lain, hasil hipotesis mengenai faktor pengaruh teman juga tidak memiliki pengaruh yang signifikan terhadap kebiasaan belanja seseorang.

Penelitian lain yang dilakukan oleh Rusich (2004) menunjukkan dan menemukan hal yang sama di mana pengaruh teman tidak ada pengaruh yang signifikan terhadap belanja seseorang dan menyatakan bahwa kemungkinan hasil yang tidak signifikan ini disebabkan oleh remaja berada pada tahap remaja akhir dan berada di usia awal 20 yang kadang-kadang diyakini sebagai usia di mana seseorang

44

Universitas Kristen Petra

mulai berpikir mengenai diri sendiri dan kurang mengandalkan pendapat orang lain.