KOMPETENSI SUMBER DAYA MANUSIA TERHADAP EFEKTIVITAS PENGELOLAAN KEUANGAN DAERAH KOTA MAKASSAR

WAHYUNI S 105730453313

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2017

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar untuk Memenuhi Sebagian Persyaratan guna Memperoleh Gelar

Sarjana Ekonomi

WAHYUNI S 105730453313

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR 2017

i

iv

rahmat dan hidayat-Nyalah sehingga Proposal Penelitian ini dapat diselesaikan dengan waktu yang direncanakan sebagai syarat guna melakukan penelitian, dengan judul “Pengaruh System Pengendalian Intern Pemerintah Dan

Kompetensi Sumber Daya Manusia Terhadap Pengelolaan Keuangan Daerah Kota Makassar”.

Dalam penyusunan ini, berbagai cobaan maupun kesulitan, rintangan dan hambatan yang penulis temui sejak dari awal penyusunan, namum karena bantuan dari berbagai pihak, terutama dari Bapak Dr. Idham Khalid, SE, MM dan Bapak Ismail Badollahi, SE,.MM.Ak.CA selaku pembimbing I dan Pembimbing II yang banyak meluangkan waktunya dalam mengarahkan dan membimbing sampai selesainya penulisan ini dalam sebuah bentuk Proposal Penelitian.

Ucapan terimakasih pula penulis sampaikan kepada Bapak Dr. H. Abdul Rahman Rahim, SE., MM Rektor Universitas Muhammadiyah Makassar, Ismail Rasulong SE., MM selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar Universitas Muhammadiyah Makassar, para dosen dan staf Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Terkhusus ucapan terima kasih penulis sampaikan kepada kedua orang tua saya atas dorongan dan do’anya sehingga saya dapat menyelesaikan penulisan

v

Akhirnya, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Proposal Penelitian ini. Mudah-mudahan Proposal Penelitian yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Alma Mater.

Makassar 23 Januari 2017

Penulis

vi

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

KATA PENGANTAR ... iv

ABSTRAK ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA... 9

A. Landasan Teori ... 9

1. Teori COSO ... 9

2. Teori Kompetensi Spencer ... 11

3. Pengertian Sistem Pengendalian Intern Pemerintah ... 12

4. Unsur Sistem Pengendalian Intern Pemerintah... 14

5. Keterbatasan Sistem Pengendalian Intern Pemerintah... 17

vii

C. Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

A. Tempat dan Waktu Penelitian ... 32

B. Jenis Dan Sumber Data ... 32

C. Teknik Pengumpulan Data... 33

D. Populasi Dan Sampel ... 33

E. Metode Analisis Data... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 42

A. Maksud dan Tujuan Rencana Strategis Badan Pengelolaan Keuangan dan Aset Kota Makassar ...42

B. Visi dan Misi ... 43

C. Tujuan dan Sasaran Jangka Menengah Badan Pengelolaan Keuangan dan Aset ...44

D. Rencana Program Dan Kegiatan, Indikator Kerja, Kelompok Sasaran, Dan Pendanaan Indikatif... 46

E. Tugas, Fungsi, dan Struktur Organisasi Badan Pengelolaan Keuangan dan Aset Kota Makassar ...48

F. Sumber Daya Badan Pengelolaan Keuangan dan Aset...57

G. Kinerja Pelayanan Badan Pengelolaan Keuangan Aset ... 58

H. Tantangan dan Peluang Pengembangan Pelayanan BPKA... 59

viii

1. Uji KualitasData... 62

2. Uji AsumsiKlasik ...64

3. Uji Hipotesis ...69

C. Pembahasan ...75

1. Pengaruh Sistem Pengendalian Intern Pemerintah dan Sumber Daya Manusia Terhadap Laporan Keuangan Daerah ...75

2. Pengaruh kompetensi sumber daya manusia terhadap efektivitas pengelolaan keuangandaerah...76

BAB VI PENUTUP ...78

A. Kesimpulan ...78

B. Saran...79

DAFTAR PUSTAKA ... 80

ix

Tabel 3.Data Pegawai Pada BPKA Berdasarkan Pendidikan ... 58

Tabel 4. Demografi Responden... 61

Tabel 5.Uji Validitas Sistem Pengendalian Intern Pemerintah Kota Makassar ... 62

Tabel 6. Uji Validitas Kompetensi Sumber Daya Manusia Kota Makassar ... 63

Tabel 7.Uji Validitas Pengelolaan Keuangan Daerah Kota Makassar.... 63

Tabel 8. Uji Reabilitas... 64

Tabel 9. Uji Multikolinearitas ... 67

Tabel 10. Koefisien Determinasi... 69

Tabel 11. Analisis Regresi Linear Berganda ... 70

Tabel 12. Uji t ... 71

Tabel 13. Uji f ... 74

x

Gambar 3. Histogram ... 65 Gambar 4. Normal P.P Plot Of Regression Standardized Resedual . 66 Gambar 5. Scatter Plot ... 68

xi Sulawesi Selatan

3. Surat Rekomendasi Penelitian 4. Angket Koesioner

5. Tabulasi Data Responden 6. Hasil Uji Validitas 7. Hasil Uji Realibilitas 8. Hasil Uji Normalitas

9. Hasil Uji Regresi Linear Berganda 10. Hasil Uji Heroksiditas

xii IsmailBadollahi

Tujuan penelitian ini adalah untuk mengetahui pengaruh sistem pengendalian intern pemerintah dan sumber daya manusia terhadap efektivitas pengelolaan keuangan daerah kota Makassar.

Penelitian ini menggunakan metode penelitian sensus. Sampel dalam penelitian ini adalah semua pegawai badan keuangan dan aset dan staf pegawai keuangan dan aset daerah kota Makassar. Sampel yang digunakan pada penelitian ini sebanyak 23 responden.Dimana data dikumpulkan melalui koesioner yang disebarkan.Analisisnya didasarkan pada jawaban responden yang diperoleh melalui koesioner yang didistribusikan oleh peneliti. Teknik analisis data menggunakan analisis regresi linear berganda dengan bantuan program SPSS hasil dari penelitian menunjukkan terdapat pengaruh yang signifikan antara sistem pengendalian intern pemerintah dengan efektivitas pengelolaan keuangan daerah dan terdapat pengaruh yang signifikan antara kompetensi sumber daya manusia terhadap efektivitas pengelolaan keuangan daerah.

Kata kunci: Sistem pengendalian intern pemerintah, kompetensi sumber daya manusia, efektivitas pengelolaan keuangan daerah.

v

1

Pemberlakuan otonomi daerah dan desentralisasi fiskal pada hakikatnya merupakan pelimpahan wewenang yang lebih besar kepada daerah untuk mengelola sumber daya yang dimiliki sesuai dengan kepentingan, prioritas, dan potensi dari daerah tersebut. Selain itu, pemberian otonomi daerah juga memberikan keleluasaan kepala daerah untuk mengelola keuangan daerahnya.

Orientasi reformasi pengelolaan keuangan daerah dimaksudkan agar pengelolaan uang rakyat (public money) dilakukan secara transparan, baik dalam tahap penyusunan, penggunaan, maupun pertanggungjawaban dengan mendasarkan pada konsep value for money, sehingga tercipta akuntabilitas publik (public accountability). Dalam kaitannya dengan daerah, reformasi pengelolaan keuangan daerah sangat erat hubungannya dengan perubahan mekanisme dan instrumen pengelolaan keuangan daerah, serta perubahan sumber-sumber penerimaan keuangan daerah. Ini berarti, reformasi pengelolaan keuangan daerah tidak saja fokus pada kreativitas daerah dalam meningkatkan pendapatan asli daerah, namun juga pembenahan instrumen (aturan main) dalam pengelolaan keuangan daerah.

Salah satu aspek dari pemerintahan daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran

daerah. Seperti sudah diketahui, anggaran daerah adalah rencana kerja pemerintah daerah dalam bentuk uang (rupiah) dalam satu periode tertentu (satu tahun). Anggaran daerah atau Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrumen kebijakan yang utama bagi pemerintah daerah. Sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Anggaran daerah digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan, otorisasi pengeluaran di masa yang akan datang, sumber pengembangan ukuran- ukuran standar untuk evaluasi kinerja, alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja (Mardiasmo,2010).

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Proses pengelolaan keuangan daerah yang ada dalam suatu instansi harus ditata sedemikian rupa agar menghasilkan pengelolaan keuangan yang efektif.

Efektivitas pengelolaan keuangan daerah adalah tercapainya tujuan pengelolaan keuangan daerah yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan yang dilaksanakan pemerintah daerah dalam melaksanakan kegiatan daerahnya (Lamusu, 2013).

Dalam upaya penyempurnaan sistem pengelolaan keuangan daerah, dan tindak lanjut Pasal 58 ayat (1) dan ayat (2) Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, pemerintah telah mengeluarkan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP). Sistem pengendalian intern pemerintah dilandasi pada pemikiran bahwa sistem pengendalian intern melekat sepanjang kegiatan, dan dipengaruhi oleh sumber daya manusia, serta harus dapat memberikan keyakinan yang memadai. Hal ini dapat dicapai jika seluruh tingkatan pimpinan menyelenggarakan kegiatan pengendalian atas keseluruhan kegiatan. Dengan demikian, maka penyelenggaraan kegiatan pada suatu instansi pemerintah, mulai dari 5 perencanaan, pelaksanaan, pengawasan, sampai dengan pertangggungjawaban, harus dilaksanakan secara tertib, terkendali, serta efektif dan efisien (BPK RI, 2013).

Sistem pengendalian intern merupakan salah satu unsur penting dalam pengelolaan suatu organisasi sektor publik. Setiap lembaga pemerintah sebaiknya memiliki suatu sistem pengendalian yang dapat meminimalkan risiko yang ada. Sistem pengendalian intern mencari tindakan perbaikan apabila terjadi hal-hal yang menyimpang dari apa yang ditetapkan.

Sunarsih (2007) meneliti tentang Faktor-Faktor yang Mempengaruhi Opini Disclaimer BPK Terhadap Laporan Keuangan di Lingkungan Departemen di Jakarta. Penelitian ini membuktikan bahwa

salah satu variabel yang digunakan yaitu kelemahan SPI berpengaruh positif terhadap opini disclaimer BPK. SPI didesain untuk mampu mendeteksi adanya kelemahan yang dapat mengakibatkan permasalahan dalam aktivitas pengendalian, yang meliputi: kelemahan sistem pengendalian akuntansi dan pelaporan; kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja; serta kelemahan struktur pengendalian intern.

Penelitian mengenai sistem pengendalian intern telah banyak dilakukan seperti penelitian yang dilakukan oleh Suprayogi (2010) mengenai Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Efektivitas Pengelolaan Keuangan Daerah (Studi Pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung), menghasilkan pengujian hipotesis yang menunjukkan bahwa sistem pengendalian intern pemerintah berpengaruh positif signifikan terhadap efektivitas pengelolaan keuangan daerah.

Selain sistem pengendalian intern pemerintah, dalam pencapaian efektivitas pengelolaan keuangan daerah dibutuhkan pula kompetensi sumber daya manusia. Sebagaimana yang dikemukan oleh Sutrisno (2009) yaitu kompetensi dalam organisasi publik maupun privat sangat diperlukan terutama untuk menjawab tuntutan organisasi, di mana adanya perubahan yang sangat cepat, perkembangan masalah yang sangat kompleks dan dinamis serta ketidakpastian masa depan dalam tatanan kehidupan masyarakat.

Beberapa permasalahan dalam laporan keuangan pemerintah daerah yang memberikan dampak terhadap rendahnya kualitas laporan keuangan dikarenakan pemerintah daerah masih belum melakukan pengelolaan serta pertanggungjawaban keuangannya dengan baik, maka dari itu diperlukan posisi pengelola keuangan yang berkompeten di bidang keuangan.

Kelembagaan Kementerian Keuangan Tahun Anggaran 2012.

Salah satu pilar yang terdapat dalam program reformasi ini adalah peningkatan manajemen sumber daya manusia yang dimaksudkan agar kementerian keuangan ke depan akan memiliki sumber daya manusia yang profesional dan bertanggung jawab akan meningkatkan efesiensi dan efektivitas pelayanan kepada masyarakat. Prinsip peningkatan manajemen SDM meliputi peningkatan kualitas, penempatan sumber daya manusia yang kompeten pada tempat dan waktu yang sesuai, sistem pola karir yang jelas dan terukur, pengelolaan sumber daya manusia berbasis kompetensi, serta keakuratan dan kecepatan penyajian informasi (Asmoko:2013).

Menurut temuan Badan Pemeriksa Keuangan (BPK) terhadap LKPP maupun LKPD, hal yang mendasar selain lemahnya sistem pengendalian intern adalah minimnya kapasitas sumber daya manusia yang kompeten pada unit-unit pengelola keuangan pemerintah. Tidak dapat dipungkiri bahwa sumber daya manusia yang kompeten merupakan aspek penting dalam pelaksanaan reformasi pengelolaan keuangan negara sehingga tercipta sinergi yang optimal antara kementerian keuangan dan lingkungan

kementerian negara/lembaga. Program rekrutmen awal sumber daya manusia maupun pola mutasi/rotasi/promosi pegawai pada unit pengelola keuangan belum dapat memenuhi kebutuhan organisasi dalam hal pelaksanaan tugas di bidang keuangan, khususnya penyelenggaraan kegiatan akuntansi dan pelaporan sehingga akuntabilitas keuangan pemerintah menemui kendala berarti (Ira, 2013).

Pengembangan sumber daya manusia berbasis kompetensi dilakukan agar dapat memberikan hasil yang sesuai dengan tujuan dan sasaran organisasi dengan standar kinerja yang telah ditetapkan, sehingga target organisasi untuk memberikan pelayanan prima kepada konsumen pun akan tercapai. Dalam instansi pemerintahan, untuk menghasilkan pengelolaan keuangan yang efektif dan Laporan Keuangan Pemerintah Daerah (LKPD) yang berkualitas dibutuhkan sumber daya manusia yang memahami dan kompeten dalam akuntansi pemerintahan, keuangan daerah bahkan organisasional tentang pemerintahan (Kholis:2013). Hal lain yang perlu diperhatikan adalah kompetensi aparatur pemerintah daerah yang terlibat dalam penyusunan laporan keuangan dalam hal ini pendidikan dan pelatihan. Pendidikan dan pelatihan diarahkan pada peningkatan kompetensi yang dibutuhkan. Terbatasnya pegawai yang berlatar belakang pendidikan bidang akuntansi menjadikan kurangnya pemahaman atau penguasaan aparatur Satuan Kerja Perangkat Daerah (SKPD) dalam mengelola keuangan daerah dengan baik dan benar.

B. Rumusan Masalah

Berdasarkan latar belakang yang dipaparkan di atas, maka rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah ada pengaruh sistem pengendalian intern pemerintah terhadap pengelolaan keuangan daerah?

2. Apakah ada pengaruh kompetensi sumber daya manusia terhadap efektivitas pengelolaan keuangan daerah?

C. Tujuan Penelitian

Tujuan penelitian sesuai dengan permasalahan yang penulis kemukakan adalah sebagai berikut:

1. Untuk menguji pengaruh system pengendalian intern pemerintah terhadap efektivitas pengelolaan keuangan daerah.

2. Untuk menguji pengaruh kompetensi sumber daya manusia terhadap efektivitas pengelolaan keuangan daerah.

D. Manfaat Penelitian 1. Manafaat Teoritis

Melalui penelitian ini, peneliti mencoba memberikan bukti empiris tentang pengaruh sistem pengendalian intern pemerintah dan kompetensi sumber daya manusia terhadap efektivitas pengelolaan keuangan daerah dalam hubungannya dengan ilmu pengetahuan yang pernah peneliti pelajari, melengkapi hasil-hasil penelitian sebelumnya mengenai sistem pengendalian intern pemerintah, kompetensi sumber daya manusia, dan efektivitas pengelolaan keuangan daerah, serta

referensi bagi penelitian selanjutnya yang mengadakan kajian lebih lanjut dalam topik yang sama.

2. Manfaat Praktis

Penelitian ini diharapkan mampu memberi gambaran tentang sistem pengendalian intern dan kompetensi sumber daya manusia dalam Instansi pemerintah untuk dapat meningkatkan kualitas kinerja pegawai dan diharapkan menjadi bahan pertimbangan dan masukan yang berguna untuk meningkatkan efektivitas pengelolaan keuangan daerah.

3. Manfaat Kebijakan

Diharapkan dapat member masukan pada manajemen yang dapat dijadikan sebagai bahan pertimbangan dalam meningkatkan efektivitas pengendalian.

A. Landasan Teori 1. Teori COSO

Committee of Sponsoring Organizations of the Treadway Commission (COSO) menerbitkan Internal Control – Integrated Framework tahun 1994 yang mengemukakan bahwa pengendalian intern merupakan pengendalian kegiatan (operasional) perusahaan yang dilakukan pimpinan perusahaan untuk mencapai tujuan secara efisien, yang terdiri dari kebijakan-kebijakan dan prosedurprosedur yang ditetapkan untuk mencapai tujuan tertentu dari operasi perusahaan. Committee of Sponsoring Organizations of the Treadway Commission (COSO) mengenalkan bahwa terdapat 5 (lima) komponen kebijakan dan prosedur yang didesain dan diimplementasikan untuk memberikan jaminan bahwa tujuan pengendalian intern dapat dicapai.

Kelima komponen pengendalian intern tersebut adalah:

1. Lingkungan Pengendalian (Control Environment). Komponen ini meliputi tindakan, kebijakan dan prosedur yang menggambarkan:

1. Integritas dan nilai etika

2. Komitmen terhadap kompetensi

3. Kebijakan dan praktik sumber daya manusia 4. Pendelegasian wewenang dan tanggung jawab

9

5. Filosofi manajemen dan gaya operasi 6. Dewan direksi dan partisipasi komite audit 7. Struktur organisasi.

Contoh: code of conduct, pemberian dan pemisahan fungsi wewenang dan tanggung jawab, job description, dan kebijakan sumber daya manusia seperti pelatihan dan kompensasi.

2. Penilaian Risiko Manajemen (Management Risk Assessment) Perusahaan harus mewaspadai dan mengelola risiko yang dihadapinya. Perusahaan harus menetapkan tujuan, terintegrasi dengan penjualan, produksi, pemasaran, keuangan dan aktivitas- aktivitas lainnya sehingga organisasi beroperasi secara harmonis.

Perusahaan juga harus menetapkan mekanisme untuk mengidentifikasi, menganalisis, dan mengelola risiko-risiko terkait.

Contoh: penggunaan Key Performance Indicator (KPI), survey kepuasan customer, dan Balance Score Card (BSC).

3. Sistem Komunikasi dan Informasi Akuntansi (Accounting Information and Communication System)

Komunikasi informasi tentang operasi pengendalian intern memberikan substansi yang dapat digunakan oleh manajemen untuk mengevaluasi efektivitas kontrol dan untuk mengelola operasinya. Keakuratan dan ketepatan informasi dibutuhkan guna mengambil suatu keputusan. Selain itu, dengan sistem informasi dan komunikasi memungkinkan karyawan perusahaan

mendapatkan dan menukar informasi yang diperlukan untuk melaksanakan, mengelola, dan mengendalikan operasinya. Contoh:

staff meeting bulanan, news letter dari perusahaan, dan process for escalation of issues.

4. Aktivitas Pengendalian (Controll Activities)

Aktivitas pengendalian merupakan kebijakan dan prosedur yang membantu meyakinkan bahwa tindakan yang diperlukan diambil untuk menghadapi risiko-risiko yang terkait dalam mencapai tujuan satuan usaha (entitas). Contoh: rekonsiliasi, protek user-ID dan password dan verifikasi tandatangan atas penarikan cek.

5. Pemantauan (Monitoring).

Keseluruhan proses harus dimonitor, dan dibuat perubahan bila diperlukan. Dengan cara ini, sistem dapat bereaksi secara dinamis, berubah seiring dengan perubahan kondisi. Contoh: ongoing review of operations, penilaian kinerja karyawan dan exception reporting.

2. Teori Kompetensi Spencer

Teori yang menjelaskan kompetensi sumber daya manusia dalam penulisan ini adalah teori kompetensi Spencer. Menurut teori ini, kompetensi mengacu pada pengetahuan, perilaku, dan kemampuan.

Kompetensi adalah karakteristik dasar yang dimiliki oleh seorang individu yang berhubungan secara kausal dalam memenuhi kriteria yang diperlukan dalam menduduki suatu jabatan. Kompetensi terdiri

dari 5 tipe karakteristik, yaitu motif (kemauan konsisten dan menjadi sebab dari tindakan), faktor bawaan (karakter dan respon yang konsisten), konsep diri (gambaran diri), pengetahuan (informasi dalam bidang tertentu), dan keterampilan (kemampuan untuk melaksanakan tugas) (Spencer dan Spencer:1993). Berdasarkan teori ini, kompetensi terletak pada bagian dalam setiap manusia dan selamanya ada pada kepribadian seseorang yang dapat memprediksikan tingkah laku secara luas pada semua situasi dan tugas pekerjaan. Peningkatan kemampuan merupakan strategi yang diarahkan untuk meningkatkan efisiensi, efektivitas, dan sikap tanggap dalam rangka peningkatan kinerja organisasi. Dimensi-dimensinya dapat berupa upaya pengembangan sumber daya manusia, pengetahuan organisasi, dan reformasi kelembagaan. Dalam menghadapi pengaruh lingkungan organisasi, menuntut kesiapan sumber daya manusia organisasi untuk memiliki kemampuan dalam menjawab tantangan tersebut dengan menunjukkan kinerjanya melalui kegiatan-kegiatan dalam bidang tugas dan pekerjaannya di dalam organisasi (Moeheriono:2009).

3. Pengertian Sistem Pengendalian Intern Pemerintah

Definisi pengendalian intern menurut Committee of Sponsoring Organizations of the Treadway Commission (COSO) dalam Buku Modern Auditing Boynton, dkk yang diterjemahkan oleh Budi (2008) adalah: Pengendalian intern adalah suatu proses, yang dilaksanakan oleh dewan direksi, manajemen, dan personel lainnya dalam suatu

entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut: (a) keandalan pelaporan keuangan; (b) kepatuhan terhadap hukum dan peraturan yang berlaku; dan (c) efektivitas dan efisiensi operasi.

Sistem pengendalian intern menurut Peraturan Pemerintah Nomor Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah adalah sebagai berikut:

Sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset negara, dan ketaatan terhadap peraturan perundang-undangan.

Dari pengertian pengendalian intern tersebut, terdapat beberapa konsep dasar sebagai berkut:

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu.

2. Pengendalian intern dijalankan oleh orang.

3. Pengendalian intern diharapkan hanya dapat memberikan keyakinan yang memadai, bukan keyakinan mutlak.

4. Pengendalian intern ditujukan untuk mencapai tiga tujuan yang saling terkait, yaitu keandalan pelaporan keuangan, kepatuhan

terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efiensi operasi.

4. Unsur Sistem Pengendalian Intern Pemerintah

Dalam konteks penyelenggaraan pemerintah, melalui Peraturan Pemerintah Nomor 60 Tahun 2008 pemerintah menetapkan adanya suatu sistem pengendalian intern yang harus dilaksanakan, baik pada tingkat pemerintah pusat maupun daerah. Sistem pengendalian intern dimaksud adalah suatu proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem pengendalian intern tersebut berguna untuk mengendalikan kegiatan pemerintahan dalam rangka mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel.

Unsur Sistem Pengendalian Intern Pemerintah (SPIP) yang diadaptasi dalam Peraturan Pemerintah Nomor 60 Tahun 2008 meliputi:

1. Lingkungan pengendalian

Pimpinan instansi pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku

positif dan kondusif untuk penerapan sistem pengendalian intern dalam lingkungan kerjanya, melalui:

a) peningkatan integritas dan nilai etika;

b) komitmen terhadap kompetensi;

c) kepemimpinan yang kondusif;

d) pembentukan struktur organisasi yang sesuai dengan kebutuhan;

e) pendelegasian wewenang dan tanggung jawab yang tepat;

f) penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia;

g) perwujudan peran aparat pengawasan intern pemerintah yang efektif; dan

h) hubungan kerja yang baik dengan instansi pemerintah terkait.

2. Penilaian risiko

Pimpinan instansi wajib melakukan penilaian risiko yang terdiri atas:

a) identifikasi risiko; dan b) analisis risiko.

3. Kegiatan pengendalian

Kegiatan pengendalian intern adalah kebijakan dan prosedur yang dapat membantu memastikan dilaksanakannya arahan pimpinan instansi pemerintah untuk mengurangi risiko yang

telah diidentifikasi selama proses penilaian risiko.Kegiatan pengendalian terdiri atas:

a) reviu atas kinerja instansi pemerintah yang bersangkutan;

b) pembinaan sumber daya manusia;

c) pengendalian atas pengelolaan sistem informasi;

d) pengendalian fisik atas aset;

e) penetapan dan reviu atas indikator dan ukuran kinerja;

f) pemisahan fungsi;

g) otorisasi atas transaksi dan kejadian yang penting;

h) pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian;

i) pembatasan akses atas sumber daya dan pencatatannya;

j) akuntabilitas terhadap sumber daya dan pencatatannya; dan k) dokumentasi yang baik atas sistem pengendalian intern; serta

transaksi dan kejadian penting.

4. Informasi dan komunikasi

Komunikasi atas informasi wajib diselenggarakan secara efektif. Untuk menyelenggarakan komunikasi yang efektif, pimpinan instansi pemerintah harus sekurang-kurangnya:

a) menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi;

b) mengelola, mengembangkan, dan memerbarui sistem informasi secara terus menerus.

5. Pemantauan

Pemantauan sistem pengendalian intern dilaksanakan melalui:

a) pemantauan berkelanjutan b) evaluasi tepisah dan

c) tindak lanjut rekomendasi hasil audit dan review lainnya 5. Keterbatasan Sistem Pengendalian Intern Pemerintah

Berdasarkan buku Modern Auditing Boynton, dkk yang diterjemahkan oleh Budi (2008), keterbatasan yang melekat (inherent limitations) adalah: Berikut yang menjelaskan mengapa pengendalian intern, sebaik apapun ia dirancang dan dioperasikan, hanya dapat menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan pengendalian sesuatu entitas, yaitu:

(a) kesalahan dalam pertimbangan;

(b) kemacetan;

(c) kolusi;

(d) penolakan manajemen;

(e) biaya versus manfaat.

Berdasarkan kutipan di atas dapat diketahui bahwa pengendalian intern tidak dapat menghilangkan semua masalah- masalah yang dihadapi oleh perusahaan. Pengendalian intern memiliki keterbatasan yang mendasar, sehingga pengendalian intern hanya berfungsi untuk mengetahui masalahmasalah dengan cepat dan

menekan serendah mungkin masalah dan kecurangan-kecurangan yang terjadi.

6. Kompetensi Sumber Daya Manusia 1. Pengertian Kompetensi

Menurut Spencer dan Spencer (1993), yang dikutip oleh Sutrisno (2009) mengatakan bahwa:

Kompetensi adalah suatu yang mendasari karakteristik dari suatu individu yang dihubungkan dengan hasil yang diperoleh dalam suatu pekerjaan. Kompetensi sebagai karakteristik yang mendasari seseorang dan berkaitan dengan efektivitas kinerja individu dalam pekerjaannya.

Menurut Peraturan Pemerintah Nomor 101 Tahun 2000 pasal 3, menyebutkan bahwa kompetensi adalah kemampuan dan karakteristik yang dimiliki pegawai negeri sipil (PNS), berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya. Penilaian terhadap pencapaian kompetensi perlu dilakukan secara objektif, berdasarkan kinerja para karyawan yang ada di dalam organisasi, dengan bukti penguasaan mereka terhadap pengetahuan, keterampilan, nilai dan sikap sebagai hasil belajar (Sutrisno, 2009).

Berdasarkan kutipan di atas, menunjukkan bahwa kompetensi mencakup tugas, keterampilan, sikap, dan apresiasi yang harus dimiliki oleh sumber daya manusia organisasi untuk

dapat melaksanakan tugas-tugas pekerjaan sesuai dengan yang dibebankan oleh organisasi. Kompetensi yang harus dikuasai oleh sumber daya manusia perlu dinyatakan sedemikan rupa agar dapat dinilai, sebagai wujud hasil pelaksanaan tugas yang mengacu pada pengalaman langsung.

2. Komponen Pembentuk Kompetensi

Hutapea dan Thoha (2008) mengungkapkan bahwa ada tiga komponen utama pembentukan kompetensi yaitu:

1) Pengetahuan (knowledge), informasi yang dimiliki seseorang karyawan untuk melaksanakan tugas dan tanggung jawabnya sesuai dengan bidang yang digelutinya (tertentu), misalnya bahasa komputer.

2) Kemampuan (skill), sesuatu yang dimiliki oleh individu untuk melaksanakan tugas atau pekerjaan yang dibebankan kepada karyawan. Misalnya standar perilaku para karyawan dalam memilih metode kerja yang dianggap lebih efektif dan efisien.

3) Perilaku individu(attitude), perasaan (senang-tidak senang, suka-tidak suka) atau reaksi terhadap suatu rangsangan yang datang dari luar. Misalnya reaksi terhadap krisis ekonomi, perasaan terhadap kenaikan gaji.

7. Efektivitas Pengelolaan Keuangan Daerah 1. Pengertian Efektivitas

Menurut Mardiasmo (2010) mengemukakan definisi efektivitas sebagai berikut efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Apabila suatu organisasi telah mencapai tujuan tersebut dikatakan telah berjalan efektif.

Pengertian efektivitas (Ardiyos, 2010) dalam kamus besar akuntansi, mengemukakan bahwa efektivitas diartikan sebagai berikut effectiveness (efektivitas) adalah tingkat di mana kinerja yang sesungguhnya (aktual) sebanding dengan kinerja yang ditargetkan. Halim (2010) mengatakan bahwa efektivitas adalah suatu ukuran keberhasilan atau kegagalan dari organisasi dalam mencapai tujuan Steers dalam Halim (2010) menyatakan bahwa efektivitas harus dinilai atas tujuan yang bisa dilaksanakan dan bukan atas konsep tujuan yang maksimum. Jadi efektivitas menurut ukuran seberapa jauh organisasi berhasil menggapai tujuan yang layak dicapai.

Berdasarkan beberapa pendapat yang dikemukakan, maka dapat disimpulkan bahwa efektivitas merupakan keberhasilan yang terukur atau nilai yang menunjukkan prestasi (keunggulan) dari suatu manajemen yang diterapkan untuk mencapai tujuan.

Efektivitas lebih mengacu kepada keberhasilan dari tujuan yang ingin dicapai.

2. Pengertian Pengelolaan Keuangan Daerah

Peraturan Pemerintah Nomor 58 Tahun 2005 Pasal 1 tentang Pengelolaan Keuangan Daerah mendefinisikan pengertian keuangan daerah adalah sebagai berikut:

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Menurut Mamesah, yang dikutip oleh Halim (2007) dalam bukunya Akuntansi Sektor Publik Akuntansi Keuangan Daerah mengemukakan definisi keuangan daerah, yaitu sebagai berikut:

Keuangan daerah secara sederhana dapat dirumuskan sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan perundang-undangan yang berlaku.

Pengertian pengelolaan keuangan daerah menurut Peraturan Pemerintah Pasal 1 Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, adalah sebagai berikut keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Menurut Halim (2007) menyatakan bahwa pengelolaan keuangan daerah berkenaan dengan pengelolaan anggaran pendapatan dan belanja daerah (APBD). Pemegang kekuasaan pengelolaan keuangan daerah memunyai kewenangan yaitu menetapkan kebijakan tentang pelaksanaan APBD, menetapkan kuasa pengguna anggaran/barang dan menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang daerah.

Dari pengertian di atas, maka dapat diambil kesimpulan mengenai pengelolaan keuangan daerah bahwa pengelolaan keuangan daerah merupakan Anggaran Pendapatan dan Belanja Daerah yang meliputi perubahan APBD, penetapan APBD, pelaksanaan dan perubahan APBD, dan pengelolaan kas umum daerah. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah.

3. Tujuan Pengelolaan Keuangan Daerah

Halim (2007) mengemukakan tujuan pengelolaan keuangan daerah adalah sebagai berikut:

1) Tanggung jawab (accountability), pemerintah daerah harus mempertanggungjawabkan tugas keuangannya kepada lembaga atau orang yang berkepentingan yang sah.

2) Mampu memenuhi kewajiban keuangan, keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi ikatan keuangan.

3) Kejujuran, urusan keuangan harus diserahkan pada pegawai yang jujur dan kesempatan untuk berbuat curang diperkecil.

4) Hasil guna dan kegiatan efisien dan efektif, program dapat direncanakan dan dilaksanakan dengan biaya yang rendah dan dalam waktu yang singkat. Pengendalian, aparat pangawasan harus melakukan pengendalian agar tujuan dapat tercapai.

Tujuan pengelolaan keuangan daerah menjelaskan bahwa setiap transaksi keuangan harus berpangkal pada wewenang hukum tertentu serta pengawasan dengan menggunakan tata cara yang efektif untuk menjaga kekayaan uang dan barang, mencegah penyelewengan, dan memastikan semua pendapatan yang sah benar-benar terpungut, jelas sumbernya, dan tepat penggunaannya.

Pemerintah daerah harus mengurus keuangan secara memadai, sehingga memungkinkan program dapat direncanakan dan dilaksanakan dengan baik. Pemerintah daerah mengusahakan mendapat informasi yang diperlukan untuk memantau pelaksanaan penerimaan dan pengeluaran untuk kemudian dibandingkan dengan rencana dan sasaran.

4. Dasar Hukum Pengelolaan Keuangan Daerah

Undang-undang dan peraturan pemerintah menjadi acuan dalam pengelolaan keuangan daerah yang diterbitkan atas dasar pemikiran adanya keinginan untuk mengelola keuangan negara dan daerah secara efektif dan efisien. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah. Peraturan tersebut memuat berbagai kebijakan terkait dengan perencanaan, pelaksanaan, penatausahaan dan pertanggungjawaban keuangan daerah.

B. Tinjauan Penelitian Terdahulu

penelitian yang dilakukan oleh Ristanti, dkk (2014) mengenai Pengaruh Sistem Pengendalian Intern Pemerintah,Pengelolaan Keuangan Daerah dan Komitmen Organiasi Terhadap Penerapan Good Governance (Studi Kasus Pada Satuan Kerja Perangkat Daerah Kabupaten Tabanan), dalam penelitian tersebut menunjukkan bahwa sistem pengendalian intern,pengelolaan keuangan daerah dan komitmen organisasi berpengaruh positif dan signifikan.

Penelitian yang dilakukan oleh Hanafiah, dkk (2016) mengenai Pengaruh Akuntabilitas, Transparansi, Kapasitas Sumber Daya Manusia, Dan Pengawasan Intern Terhadap Pengelolaan Keuangan Daerah (Studi Di SKPK Pemerintah Kabupaten Aceh Utara) dalam penelitian tersebut disimpulkan bahwa Akuntabilitas, Transparansi, kapasitas sumber daya

manusia, dan pengawasan intern berpengaruh terhadap pengelolaan keuangan daerah pada SKPK Pemerintah Kabupaten Aceh Utara baik secara bersama-sama maupun invidu.

penelitian yang dilakukan oleh Mahaputra, dkk (2014) mengenai Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Informasi Pelaporan Keuangan Pemerintah Daerah, dalam penelitian tersebut disimpulkan bahwa kapasitas sumber daya manusia, pemanfaatan sistem informasi keuangan daerah, sistem pengendalian intern dan implementasi standar akuntansi pemerintahan berpengaruh positif dan signifikan dan kualitas informasi pelaporan keuangan SKPD Kabupaten Gianyar.

Penelitian yang dilakukan oleh Sari (2012) mengenai Pengaruh Pengendalian Internal Terhadap Transparansi Laporan Keuangan Daerah, dalam penelitian tersebut disimpulkan bahwa pengendalian internal yang mempengaruhi transparansi laporan keuangan

Penelitian yang dilakukan oleh Kiranayanti, dkk (2016) mengenai Pengaruh Sumber Daya Manusia, Sistem Pengendalian Intern, Pemahaman Basis Akrual Terhadap Kualitas Laporan Keuangan Daerah, menunjukkan bahwa kompetensi sumber daya manusia, sistem pengendalian intern, dan pemahaman atas regulasi sistem akuntansi pemerintah berbasis akrual mempunyai pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Penelitian yang dilakukan oleh Fadillah (2013) meneliti tentang Pengaruh Kompetensi Sumber Daya Manusia Penglola Keuangan Dan

Pengendalian Internal Terhadap Kualitas Laporan Keuangan, penelitian ini menunjukkan bahwa kompetensi sumber daya manusia pengelola keuangan dan pengendalian internal berpengaruh terhadap kualitas laporan keuangan. Hal ini ditunjukkan dengan meningkatnya laporan keuangan.

Penelitian yang dilakukan oleh Simatupang (2017) meneliti tentang Pengaruh Sistem Pengendalian intern Pemerintah, Sistem Akuntansi Keuangan Daerah Dan Kompetensi Sumber Daya Manusia Terhadap Efektivitas Pengelolaan Keuangan Daerah, penelitian ini menunjukkan bahwa sistem pengendalian intern pemerintah mempengaruhi efektivitas pengelolaan keuanga, dengan koefesien regresi 2,355 dan tingkat signifikansi 0,016..

Penelitian yang dilakukan oleh Setyaningrum (2012) meneliti tentang Analisis Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan, penelitian ini menunjukkan bahwa dari 9 variabel yang diuji hanya 4 variabel independen yang memberikan pengaruh yang signifikan terhadap tingkat pengungkapan wajib LKPD pada tahun 2008-2009, yaitu ukuran legislatif, umur administrative pemda, dan intergovernmental revenue.

Penelitian yang dilakukan oleh Andini, dkk (2015) meneliti tentang Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah Pada SKPD Kabupaten Empat Lawang, penelitian ini menunjukkan bahwa kompetensi SDM dan penerapan sistem akuntansi

keuangan daerah berpengaruh terhadap kualitas laporan keuangan daerah pada SKPD Kabupaten Empat Lawang.

Penelitian yang dilakukan oleh Nurillah (2014) meneliti tentang Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah (SAKD), Pemanfaatan Teknologi Informasi, Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empirist Pada SKPD Kota Depok) , penelitian ini menunjukkan bahwa hasil uji hipotesis adalah kompetensi SDM, penerapan sistem akuntansi keuangan daerah, pemanfaatan teknologi informasi dan sistem pengendalian intern pemerintah mempunyai pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Tabel 1

Ringkasan Tabel Penelitian

No Nama

Penulis / Tahun

Judul Metode

Penlitian / Variabel

Hasil Penelitian

1 Ristanti, dkk (2014)

Pengaruh Sistem Pengendalian Intern

Pemerintah,Pengel olaan Keuangan

Daerah dan

Komitmen

Organiasi Terhadap Penerapan Good Governance (Studi Kasus Pada Satuan Kerja Perangkat Daerah Kabupaten

sistem pengendalian intern,pengelolaan keuangan daerah dan komitmen organisasi berpengaruh positif dan signifikan.

Tabanan) 2 Hanafiah,

dkk (2016)

Pengaruh Akuntabilitas, Transparansi, Kapasitas Sumber Daya Manusia, Dan Pengawasan Intern Terhadap Pengelolaan

Keuangan Daerah (Studi Di SKPK Pemerintah

Kabupaten Aceh Utara)

Akuntabilitas,

Transparansi, kapasitas sumber daya manusia, dan pengawasan intern berpengaruh terhadap pengelolaan keuangan daerah pada SKPK Pemerintah Kabupaten Aceh Utara baik secara bersama-sama maupun invidu.

3 Mahaputra, dkk (2014)

Analisis Faktor-

Faktor Yang

Mempengaruhi Kualitas Informasi Pelaporan

Keuangan

Pemerintah Daerah

kapasitas sumber daya manusia, pemanfaatan sistem informasi keuangan daerah, sistem pengendalian

intern dan

implementasi standar akuntansi pemerintahan berpengaruh positif dan signifikan dan kualitas informasi pelaporan

keuangan SKPD

Kabupaten Gianyar.

4 Sari (2012) Pengaruh Pengendalian Internal Terhadap Transparansi Laporan Keuangan Daerah

dalam penelitian tersebut disimpulkan bahwa pengendalian

internal yang

mempengaruhi

transparansi laporan keuangan

5 Kiranayanti, dkk (2016)

Pengaruh Sumber Daya Manusia, Sistem

Pengendalian Intern, Pemahaman Basis Akrual Terhadap Kualitas Laporan Keuangan Daerah

Kompetensi sumber daya manusia, sistem pengendalian intern, dan pemahaman atas regulasi sistem akuntansi pemerintah berbasis akrual mempunyai pengaruh positif dan signifikan terhadap kualitas laporan keuangan

pemerintah daerah.

6 Fadillah (2013)

Pengaruh Kompetensi

Sumber Daya

Manusia Penglola Keuangan Dan Pengendalian Internal Terhadap Kualitas Laporan Keuangan

Kompetensi sumber

daya manusia

pengelola keuangan dan pengendalian internal berpengaruh terhadap kualitas laporan keuangan. Hal ini ditunjukkan dengan meningkatnya laporan keuangan.

7 Simatupang (2017)

Pengaruh Sistem Pengendalian intern Pemerintah, Sistem Akuntansi Keuangan Daerah Dan Kompetensi

Sumber Daya

Manusia Terhadap Efektivitas

Pengelolaan Keuangan Daerah

Sistem pengendalian intern pemerintah mempengaruhi

efektivitas pengelolaan keuanga, dengan koefesien regresi 2,355 dan tingkat signifikansi 0,016

8 Setyaningru m (2012)

Analisis Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan

dari 9 variabel yang diuji hanya 4 variabel independen yang memberikan pengaruh yang signifikan terhadap tingkat pengungkapan wajib LKPD pada tahun 2008-2009, yaitu ukuran legislatif, umur administrative pemda, dan intergovernmental revenue.

9 Andini, dkk (2015)

Pengaruh Kompetensi

Sumber Daya

Manusia dan

Penerapan Sistem Akuntansi

Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah Pada SKPD

Kompetensi SDM dan penerapan sistem akuntansi keuangan daerah berpengaruh terhadap kualitas laporan keuangan daerah pada SKPD Kabupaten Empat Lawang.

Kabupaten Empat Lawang

10 Nurillah (2014)

Pengaruh Kompetensi

Sumber Daya

Manusia,

Penerapan Sistem Akuntansi

Keuangan Daerah (SAKD),

Pemanfaatan Teknologi

Informasi, Dan Sistem

Pengendalian Intern Terhadap Kualitas Laporan Keuangan

Pemerintah Daerah (Studi Empirist Pada SKPD Kota Depok)

Hasil uji hipotesis adalah kompetensi SDM, penerapan sistem akuntansi keuangan daerah, pemanfaatan teknologi informasi dan sistem pengendalian intern pemerintah mempunyai pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

C. Kerangka Fikir

Proses pengelolaan keuangan daerah yang ada dalam suatu instansi harus ditata sedemikian rupa agar menghasilkan pengelolaan keuangan yang efektif.

Sistem pengendalian intern pemerintah dan kompetensi sumber daya manusia sebagai variabel yang diukur untuk mengetahui pengaruhnya terhadap efektivitas pengelolaan keuangan daerah. Hal ini didasarkan pada studi teoritis dan studi empiris. Penelitian mengenai sistem pengendalian intern pemerintah, kompetensi sumber daya manusia, maupun efektivitas pengelolaan keuangan daerah telah banyak dilakukan.

Berdasarkan latar belakang, landasan teori, dan tinjauan empiric penelitian terdahulu yang telah dikemukakan, maka peneliti mengajukan model penelitian sebagai berikut:

Gambar 1

D. Hipotesis

Di duga sistem pengendalian intern pemerintah memberikan pengaruh yang positif dan signifikan terhadap efektivitas pengelolaan keuangan daerah. Hal tersebut menunjukkan bahwa semakin baik sistem pengendalian intern pemerintah yang diterapkan maka efektivitas pengelolaan keuangan daerah juga akan semakin baik.

Efektivitas Pengelolaan Keuangan Daerah Sistem Pengendalian

Intern Pemerintah

Kompetensi Sumber Daya Manusia

A. Tempat dan Waktu Penelitian

Penelitian ini akan dilaksanakan pada bagian pengelolaan keuangan dan Aset Daerah Kota Makassar yang akan dilaksanakan kurang lebih selama Dua bulan.

B. Jenis dan Sumber Data 1. Jenis data

Adapun jenis data yang digunakan dalam penelitian ini adalah datakuantitatif yang berupa nilai atau skor atas jawaban yang diberikan olehresponden terhadap pertanyaan-pertanyaan yang ada dalam kuesioner.

2. Sumber Data

a. Data primer, yaitu data yang diperoleh secara langsung dari sumber lokasipenelitian atau sumber asli tanpa melalui pihak perantara. Data primerpenelitian ini diperoleh dengan menggunakan kuesioner yang dibagikankepada responden pada lokasi penelitian yang telah ditetapkan.

b. Data sekunder, yaitu data yang diperoleh peneliti secara tidak langsungmelalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunderpenelitian ini diperoleh dengan menggunakan metode tinjauan kepustakaan (library research) dan mengakses website maupun situs-situs.

32

C. Teknik Pengumpulan Data

Agar diperoleh data yang dapat diuji kebenarannya, relevan, dan lengkap, maka dalam penelitian ini digunakan metode pengumpulan data sebagai berikut:

1. Kuesioner merupakan teknik pengumpulan data yang sering tidak memerlukan kehadiran peneliti, namun cukup diwakili oleh daftar pertanyaan yang sudah disusun secara cermat terlebih dahulu.

2. Penelitian kepustakaan (library research), yaitu penelitian yang dilakukan dengan memelajari teori dan konsep yang sehubungan dengan masalah yang diteliti pada buku, literatur, ataupun artikel akuntansi, guna memeroleh landasan teoritis untuk melakukan pembahasan.

3. Mengakses website dan situs-situs, digunakan untuk mencari website maupun situs-situs yang menyediakan informasi sehubungan dengan masalah dalam penelitian.

D. Populasi dan Sampel 1. Populasi

Populasi adalahkeseluruhan objek penelitian sebagai sumber datayang memiliki karakteristik tertentu di dalam suatu penelitian (Sugiyono,2013).Populasi dalam penelitian ini adalah di Dinas Pendapatan Daerah dan bagian Keuangan di Kota Makassar Sulawesi Selatan.

2. Sampel

Menurut Sugiyono (2013) sampel diartikan adalah bagian dari jumlahdan karakteristik yang dimiliki oleh populasi tersebut.Dalam

penelitian ini, teknikpengambilan sampel yang digunakan adalah purposive sampling denganmemilih kepala sub bagian keuangan dan staf pegawai keuangan yang berada di Dinas Pendapatan Daerah Makassar Sulawesi Selatan.

E. Metode Analisis Data 1. Uji Kualitas Data

Data penelitian tidak akan berguna jika instrumen yang dipakai untukmengumpulkan data penelitian tidak memilik reliability (tingkat keandalan) danvalidity (tingkat keabsahan) yang tinggi. Uji validitas dan realibilitas dalampenelitian ini menggunakan software aplikasi statistik Statistical Package forSocial Science (SPSS) versi 22.

a. Uji Validitas

Validitas merupakan derajat ketepatan antara data yang terjadi pada objekpenelitian dengan data yang dapat dilaporkan oleh

peneliti.Dengan demikiandata yang valid adalah data ‘yang tidak berbeda’ antara data yang dilaporkanoleh peneliti dengan data yang

sesungguhnya terjadi pada objek penelitian(Sugiyono, 2013).

Pengujian validitas data dalam penelitian ini dilakukansecara statistik yaitu menghitung korelasi antara masing-masing pertanyaandengan skor total dengan menggunakan metode Product Moment

PearsonCorrelation. Data dinyatakan valid jika nila r-hitung yang merupakan nilai dariCorrected Item-Total Correlation > r-tabel pada signifikansi 0.05 (5%).

b. Uji Reliabilitas

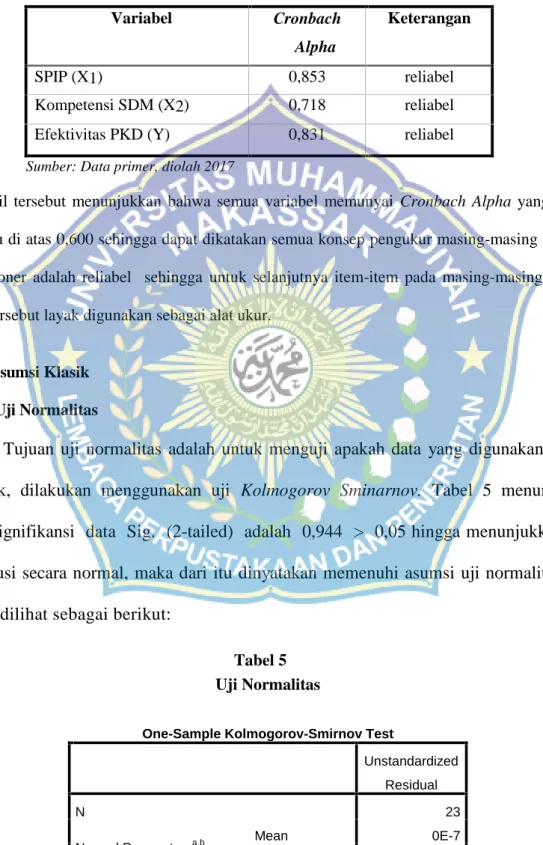

Reliabilitas berkenaan dengan derajat konsistensi dan stabilitas data atautemuan. Dalam pandangan positivistik (kuantitatif), suatu data dinyatakan reliable apabila dua atau lebih peneliti dalam objek yang sama menghasilkan data yangsama, atau peneliti sama dalam waktu berbeda menghasilkan data yang sama,atau sekelompok data bila dipecah menjadi dua menunjukan data yang tidakberbeda (Sugiyono, 2013). Pengujian reliabilitas instrumen dapat dilakukandengan menggunakancronbach’s alpha. Syarat minimum yang

dianggapmemenuhi syarat adalah kalau koefisienalpha cronbach’s yang didapat 0,6. Jikakoefisien yang didapat kurang dari 0,6 maka instrumen penelitian tersebutdinyatakan tidak reliabel.

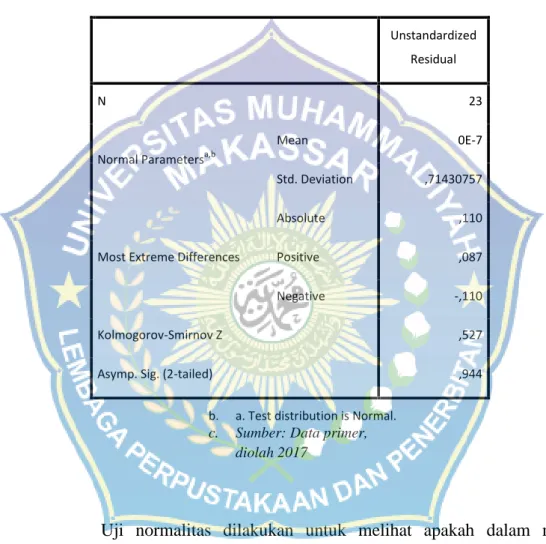

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel terikat, variabel bebas atau keduanya memunyai distribusi normal atautidak. Model regresi yang baik adalah memiliki distribusi data normal ataupenyebaran data statistik pada sumbu diagonal dari grafik distribusi normal (Ghozali,2011).

Pengujian normalitas dalam penelitian ini digunakan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari data

normal. Menurut Ghozali (2011) dasar pengambilan keputusan untuk uji normalitas data adalah:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji dalam model regresiditemukan adanya korelasi antar variabel-variabel bebas (Ghozali, 2011).Modelregresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.Jika variabel bebas saling berkorelasi, maka variabel ini tidak ortogonal. Variabelortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebassama dengan nol.

Dalam penelitian ini teknik untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah melihat dari nilai Variance Inflation Factor (VIF), dan nilai tolerance.Apabila nilai toleranc mendekati , serta nilai VIF di sekitar angka 1 serta tidak lebih dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas antara variabel bebas dalam model regresi (Santoso,2006).

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji dalam model regresi ditemukan adanya korelasi antar variabel-variabel bebas (Ghozali, 2011).Modelregresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.Jika variabel bebas saling berkorelasi, maka variabel ini tidak ortogonal. Variabelortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebassama dengan nol.

Dalam penelitian ini teknik untuk mendeteksi ada atau tidaknyamultikolinearitas di dalam model regresi adalah melihat dari nilai VarianceInflation Factor (VIF), dan nilai tolerance.Apabila nilai tolerancemendekati 1, serta nilai VIF di sekitar angka 1 serta tidak lebih dari 10, maka dapatdisimpulkan tidak terjadi multikolinearitas antara variabel bebas dalam modelregresi (Santoso,2006).

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari satu pengamatan ke pengamatan yang lain (Ghozali,2011). Cara mendeteksinya adalah dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED, di mana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-standardized (Ghozali,2011). Sedangkan

dasar pengambilan keputusan untuk uji heteroskedastisitas adalah (Ghozali,2011):

a. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu teratur (bergelombang, melebur kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

e. Uji Hipotesis

1. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen.Nilai koefisien determinasi adalah antara nol dan satu.Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas.Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011).

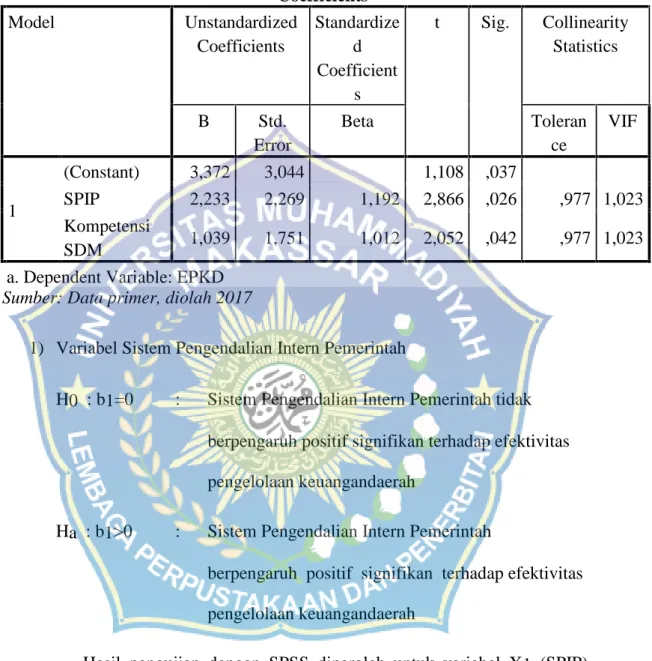

2. Analisis Regresi Linear Berganda

Untuk menganalis hipotesis pada penelitian ini digunakan metode statistika. Seluruh perhitungan statistik digunakan bantuan program SPSS. Tingkat signifikansi yang digunakan dalam penelitian ini adalah sebesar 0,05 (5%). Model yang digunakan

untuk menguji hipotesis 1 dan hipotesis 2 adalah model regresi linear berganda. Untuk menguji pengaruh sistem pengendalian intern pemerintah dan kompetensi sumber daya manusia terhadap efektivitas pengelolaan keuangan digunakan model persamaan sebagai berikut:

Y = a + β1x1 + β2x2 (1) Keterangan:

Y = Efektivitas pengelolaan keuangan daerah a = Konstanta

β1= Koefisien regresi untuk variabel independen Sistem

Pengendalian Itern Pemerintah

β2= Koefisien regresi untuk variabel independen kompetensi

Sumber Daya Manusia

x1 = sistem pengendalian intern pemerintah (SPIP) x2 = kompetensi sumber daya manusia (SDM) 3. Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabelindependen secara individual dalam menerangkan variasi variabel independen(Ghozali, 2011). Langkah-langkah Uji Hipotesis untuk koefisien regresi adalah:

a) Perumusan Hipotesis Nihil (H0) dan Hipotesis Alternatif (H1)H0 : β1 = 0 Tidak ada pengaruh yang signifikan dari

masing-masing variabelbebas (X1, X2) terhadap variabel terikat (Y).

H1 : β0 ≠ 0 Ada pengaruh yang signifikan dari masing-masing variabel bebas(X1,X2) terhadap variabel terikat (Y).Penentuan harga t tabel berdasarkan taraf signifikansi dan taraf derajatkebebasan

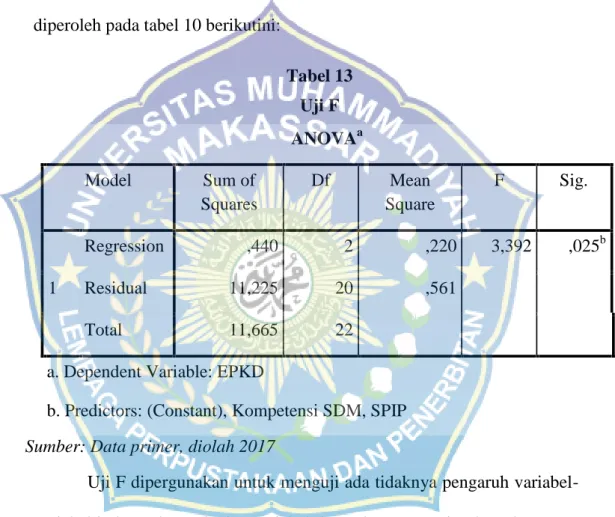

a) Taraf signifikansi = 5% (0,05) b) Derajat kebebasan = (n-1-k) 4. Uji F

Uji F digunakan untuk menguji hipotesis nol bahwa koefisien determinasimajemuk dalam populasi, R2, sama dengan nol. Uji signifikansi meliputipengujian signifikansi persamaan regresi secara keseluruhan, serta koefisienregresi parsial spesifik.

Uji keseluruhan dapat dilakukan dengan menggunakanstatistik F.

Statistik uji ini mengikuti distribusi F dengan derajat kebebasan k dan(n-k-1) (Malhotra, 2006). Jika hipotesis nol keseluruhan ditolak, satu atau lebihkoefisien regresi majemuk populasi memunyai nilai tak sama dengan 0.

Uji F parsial meliputi penguraian jumlah total kuadrat regresi Ssreg menjadikomponen yang terkait dengan masing- masing variabel independen. Dalampendekatan yang standar, hal ini dilakukan dengan mengasumsikan bahwasetiap variabel independen telah ditambahkan ke dalam persamaan regresisetelah

seluruh variabel independen lainnya telah disertakan. Kenaikan darijumlah kuadrat yang dijelaskan, yang disebabkan oleh penambahan sebuahvariabel independen Xi , merupakan komponen variasi yang disebabkan variabeltersebut dan disimbolkan dengan SSxi . Signifikansi koefisien regresi parsialuntuk variabel, diuji dengan menggunakan sebuah statistik F incremental (Malhotra,2006).

42

A. Maksud dan Tujuan Rencana Strategis Badan Pengelolaan Keuangan dan Aset Kota Makassar

Maksud dari penyusunan rencana Strategis Badan Pengelolaan Keuangan dan Aset Kota Makassar untuk menunjang terwujudnya visi, misi tujuan dan sasaran pembangunan yang ditetapkan oleh Walikota Makassar Tahun 2014 – 2019, penyusunan renstra BPKA Kota Makassar 2014 – 2019 dimaksudkan tersdianya sebuah dokumen perencanaan penerimaan pendapatan transfer/dana perimbangan, penerimaan pembiayaan selama kurun waktu 5 (lima) tahun. Dengan demikian Renstra BPKA merupakan salah satu “guideline” dalam menyusun arah kebijakan dan program proritas yang akan dilaksanakan setiap tahun, yang selanjutnya akan dimuat dalam APBD Kota Makassar dari tahun 2014 – 2019.

Tujuan penyusunan Renstra BPKA tahun 2014 – 2019 adalah untuk :

1. Memberikan arah yang jelas dalam menjabarkan visi, misi, tujuan dan sasaran pembangunan serta program Walikota Makassar kedalam arah kebijakan dan program pembangunan yang lebih rinci, terarah, terukur dan dapat dilaksanakan selama tahun 2014 – 2019 bagi BPKA.

2. Menyediakan dokumen resmi yang menjadi rujukan setiap tahun dalam penyusunan rencana kerja BPKA.

3. Mempermudah dalam pengukuran kinerja dan mngevaluasi kinerja BPKA.

4. Menjadi tolok ukur penilaian keberhasilan dalam melaksanakan pembangunan sesuai dengan tugas, fungsi, kewenangan, dan tanggungjawab BPKA dalam upaya mewujudkan visi, misi, program Walikota Makassar.

B. Visi dan Misi 1. Visi

Visi merupakan cara pandang jauh kedepan mengenai gambaran kesuksesan yang ingin dicapai dalam kurun waktu tertentu oleh suatu unit Kerja/instansi. Visi Badan Pengelolaan Keuangan dan Aset Kota Makassar adalah mewujudkan APBD yang berkualitas menuju opini wajar tanpa pengecualian (WTP) 2019.

2. Misi

Misi yaitu sesuatu yang harus diemban atau dilaksanakan sesuai visi yang telah ditetakan agar Badan Pengelolaan Keuangan dan Aset Kota Makassar dapat berjalan lancar dan terlaksana dengan baik.

Misi tersebut adalah :

1. Menciptakan kesesuaian APBD dengan dokumen perencanaan dan tepat waktu.

2. Meningkatkan akurasi penerbitan surat perintah pencairan dana (SP2D).

3. Meningkatkan system pengelolaan keuangan daerah menuju opini BPK Wajar Tanpa Pengecualian (WTP).

4. Meningkatkan pengelolaan barang milik daerah yang professional dan modern.

5. Meningkatkan sarana, prasarana dan SDM dalam pengelolaan keuangan yang transparan dan akuntabel.

C. Tujuan dan Sasaran Jangka Menengah Badan Pengelolaan Keuangan dan Aset

Pada dasarnya tujuan pengelolaan keuangan daerah adalah keinginan untuk mengelola keuangan daerah secara tertib, taat pada peraturan, perundangundangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat. Pemerintahan yang baik yang memiliki tiga pilar utama yaitu transparansi, akuntabilitas, dan partisipatif.

Adapun tujuan untuk mencapai tujuan tersebut, maka diperlukan adanya serangkaian peraturan daerah, peraturan walikot, dan keputusan walikota yang bertujuan agar memudahkan dalam pelaksanaannya dan tidak menimbulkan multitafsir dalam penerapannya. Peraturan yang dimaksud memuat berbagai kebijakan terkait dengan perencanaan, pelaksanaan, penatausahaan dan pertanggungjawaban keuangan daerah.

Pengelolaan keuangan secara tertib adalah bahwa pengelolaan keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan buktibukti administrasi yang dapat dipertanggungjawabkan.

Pengelolaan keuangan yang taat pada peraturan perundangundangan adalah pengelolaan keuangan daerah yang mempedomani peraturan perundang undangan.

Pengelolaan keuangan yang efektif merupakan pengelolaan keuangan daerah yang menekankan pada pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingan keluaran dengan hasil.

Pengelolaan keuangan yang efesien merupakan pengelolaan keuangan daerah yang menekankan pada pencapaian keluaran yang maksimun dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

Pengelolaan keuangan yang ekonomis merupakan pengelolaan keuangan daerah dimana pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang terendah.

Pengelolaan keuangan yang transparan merupakan pengelolaan keuangan daerah yang menekankan pada prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas luasnya tentang keuangan daerah.

Pengelolaan keuangan daerah yang bertanggungjawab merupakan perwujudan kewajiban pengelola untuk mempertanggungjawabkan pengelolaan dan pengadilan sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

Pengelolaan keuangan daerah yang berkeadilan adalah pengelolaan keuangan yang menunjukkan keseimbangan distribusi kewenangan dan pendanaannya dan /atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif.

Pengelolaan keuangan yang memenuhi kepatutan adalah pengelolaan keuangan daerah yang menekankan pada tindakan atau suatu sikap yang dilakukan dengan wajar dan proposional.

D. Rencana Program dan Kegiatan, Indikator Kerja, Kelompok Sasaran, dan Pendanaan indikatif

Rencana program dan kegiatan adalah jabaran suatu kegiatan yang diutamakan untuk mencapai tujuan sasaran yang telah ditetapkan, dan menjadi rencana pelaksanaan oleh yang memangku kepentingan, dalam hal ini badan pengelola keuangan dan Aset kota Makassar didalam program kerja tersebut tercantum program utama yang akan dilkasankan dan ditetapkan rencana capai kinerja untuk seluruh indikator kinerja yang ada pada tingkat sasaran dan kegiatan, terutama untuk indikator hasil (outcome) dan keluran (output) dimana penyusunan program dan kegiatan tersebut menjadi bagian dari kegiatan anggaran serta merupakan anggaran

komitmen bagi badan pengelola keuangan dan Aset Kota Makassar untuk pencapaiannya dalam tahun yang telah ditentukan, sedangkan indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian yang telah ditetapkan, penetapan indikator kinerja harus didasarkan pada hasil evaluasi, sehingga memiliki data baseline, untuk perkiraan kinerja capaian yang realistik dengan memperhatikan tujuan dan sasaran yang telah ditetapkan.

Berdasarkan Visi, Misi, Tujuan, Sasaran dan kebijakan yang telah ditetapkan, dengan mengacu kepada RPJMD Kota Makassar 2014 2019, Badan Pengelola Keuangan Dan Aset menetapkan 9 (Sembilan) program dan indikator kinerja,kelompok sasaran dan pendanaan indikatif sebagai berikut :

1. Program pelayanan administrasi perkantoran 2. Program peningkatan sarana dan prasarana aparatur 3. Program peningkatan disiplin aparatur

4. Program peningkatan kapasitas sumber daya aparatur

5. Program peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan

6. Program anggaran keuangan daerah 7. Program penata Aset daerah

8. Program perbendaharaan dan penatausahaan kas daerah 9. Program akuntansi dan pelaporan keuangan daerah

E. Tugas, Fungsi, dan Struktur Organisasi Badan Pengelolaan Keuangan dan Aset Kota Makassar

Organisasi Badan Pengelolaan Keuangan dan Aset Daerah disajikan sebagai berikut :

Gambar 2

KEPALA BIDANG

KELOMPOK JABATAN FUNGSIONAL

SEKRETARIS

SUB BAGIAN KEUANGAN

SUB BAGIAN PERLENGKAPAN SUB BAGIAN

UMUM DAN KEPEGAWAIAN

BIDANG ANGGARAN BIDANG

PEMBENDAHARAAN

SUB BIDANG PERENCANAAN DAN

PENYUSUNAN ANGGARAN

SUB BIDANG PENGENDALIAN

ANGGARAN

SUB BIDANG PENGELOLAAN KAS

DAERAH

SUB BIDANG PEMBENDAHARAAN

DAN GAJI

BIDANG AKUNTANSI

SUB BIDANG PEMBUKUAN

SUB BIDANG PELAPORAN

BIDANG ASET

SUB BIDANG MUTASI DAN INVENTARIS

ASET

SUB BIDANG PENGADAAN DAN

PEMANFAATAN ASET

UPT

Badan pengelolaan keuangan dan aset dipimpin oleh seorang kepala badan dan mempunyai tugas membantu Walikota dalam menyelenggarakan sebagian urusan pemerintah daerah dibidang keuangan daerah, berdasarkan pada :

a) Peraturan pemerintah Nomor 58 Tahun 2005 pengelolaan keuangan daerah

b) Peraturan pemerintah Nomor 6 Tahun 2006 tentang pengelolaan barang Milik Negara/Daerah

c) Peraturan pemerintah Nomor 39 Tahun 2007 tentang pengelolaan uang Negara/Daerah

d) Peraturan pemerintah Nomor 38 Tahun 2008 tentang perubahan atas peraturan pemerintah Nomor 6 Tahun 2006 tentang pengelolaan barang milik Negara/Daerah

e) Pengelolaan Menteri dalam Negeri Nomor 13 Tahun 2006 Tentang pedoman pengelolaan keuangan daerah, sebagaimana telah diubah terakhir dengan peraturan Menteri dalam Negeri Nomor 31 Tahun 2011 tentang perubahan kedua peraturan Menteri dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah

f) Peraturan Menteri dalam Negeri Nomor 17 Tahun 2007 tentang pedoman teknis pengelolaan barang milik Daerah

g) Peraturan menteri dalam Negeri Nomor 55 Tahun 2008 tentang tata cara penatausahaan dan menyusun laporan pertanggungjawaban bendahara serta penyampaiannya, dan