1

BAB I

PENDAHULUAN

A.

Latar Belakang

Perkembangan teknologi informasi yang begitu pesat telah mendorong dunia

memasuki era globalisasi. Dampak dari era globalisasi juga dirasakan di bidang

ekonomi. Salah satunya yaitu terbentuk pasar bebas, dimana setiap investor atau

penanam modal dapat berinvestasi dimana saja dan kapan saja salah satunya yaitu

dengan berinvestasi di pasar modal. Keberadaan pasar modal di Indonesia

menjadi salah satu penggerak perekonomian negara. Pasar modal juga dapat

menarik para investor asing untuk dapat menginvestasikan modalnya, sehingga

dana yang beroperasi di dalam negeri jauh lebih besar untuk jangka panjang.

2

Bersumber dari Badan Pusat Stastistik (BPS) Indonesia, investor yang masuk ke

Indonesia banyak dari kawasan ASIA- Pasifik yaitu negara Jepang, Korea, dan

Filipina. Dari Bursa Efek Indonesia (2013) memaparkan indeks saham Jepang

(NIKKEI) dan Korea (KOSPI) memiliki pengaruh kuat terhadap poin indeks

saham JKSE.

Pada penelitian yang dipaparkan oleh Chandra Utama (2008) menunjukkan

hasil bahwa ada pengaruh jangka panjang antara saham JKSE, indeks saham

gabungan jepang (NIKKEI), indeks saham gabungan Amerika (NYSE).

Dalam berinvestasi, prediksi memegang peranan penting untuk memutuskan

yang akan dilakukan. Kesalahan prediksi akan menghilangkan peluang

keuntungan bagi para investor. Salah satu metode untuk melakukan prediksi

adalah analisis runtun waktu. Analisis runtun waktu telah mengalami

perkembangan dalam beberapa tahun ini dengan adanya data tidak stasioner dan

kointegrasi (hubungan jangka panjang) (Madalla & Kim, 1998: 76). Data yang

berkointegrasi adalah data yang memiliki hubungan jangka panjang digunakan

dalam bidang ekonomi seperti saham, Indeks Harga Konsumen (IHK), dan

Produk Domestik Bruto (PDB) yang dikaitkan dengan faktor ekonomi yang lain

(Lu

tkepohl, 2004: 150).

3

VEC memiliki akurasi yang tepat dalam memperkirakan jangka panjang. Ganger

dan Plosser (1982) mengemukakan bahwa sebagian besar rangkaian data ekonomi

memiliki unit root (adanya autokorelasi di dalam error suatu model). Data yang

memiliki unit root dapat diatasi dengan model VEC. Lu

tkepohl (2006)

memaparkan model VAR yang memiliki hubungan kointegrasi pada suatu data

solusi yang dapat diambil adalah dengan model VEC. Berdasarkan uraian tersebut

penulis mengambil judul

“

Aplikasi Model Vector Error Correction(VEC) pada

Harga Penutupan Indeks Saham JKSE,KOSPI, NIKKEI, dan PSEI.

B.

Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka disusun perumusan masalah

sebagai berikut:

1.

Bagaimana bentuk persamaan model Vector Error Correction (VEC)?

2.

Bagaimana prosedur pembentukan model Vector Error Correction (VEC)?

3.

Bagaimana hasil peramalan aplikasi model Vector Error Correction (VEC)

pada harga penutupan indeks saham JKSE, KOPSI, NIKKEI, dan PSEI?

C.

Tujuan Penulisan

Tujuan dalam penulisan skripsi ini adalah:

1.

Membentuk persamaanmodel Vector Error Correction (VEC)

2.

Menjelaskan prosedur pembentukan model Vector Error Correction (VEC).

3.

Mendeskripsikan hasil peramalan aplikasi model Vector Error Correction

4

D.

Manfaat Penulisan

Manfaat dari penulisan ini adalah :

1.

Menambah pengetahuan dalam mempelajari model Vector Error Correction

(VEC).

5

BAB II

KAJIAN TEORI

Pada bab II ini akan dibahas tentang materi dasar yang digunakan untuk

mendukung pembahasan bab- bab berikutnya, yaitu matriks, analisis multivariate,

analisis runtun waktu, stasioneritas, unit root test, fungsi autokorelasi, fungsi

autokorelasi parsial, proseswhite noise, metode maximum likelihood, model

Autoregressive (AR), model Vector Autoregressive (VAR), harga penutupan

indeks harga saham, JKSE, KOSPI, NIKKEI, dan PSEI.

A.

Matriks

Sebuah matriks adalah susunan segi empat dari bilangan-bilangan.

Bilangan-bilangan tersebut dinamakan entri dari matriks. Ukuran matriks dideskripsikan

dengan banyaknya baris (garis horizontal) dan banyaknya kolom (garis vertikal)

yang terdapat dalam matriks. Entri yang terdapat pada baris

dan kolom

dari

matriks

dapat dinyatakan dengan

. Secara umum bentuk matriks berukuran

adalah sebagai berikut(Anton, 2010: 26):

[

] [

]

(2. 1)

1.

Perkalian Matriks

6

. Jika

[

]

maka perkalian matriks ini dinotasikan sebagai

[

]

.

Jika

[

]

sebuah matriks berukuran

dan

[

]

sebuah matriks

berukuran

, maka hasil kali

dengan

yaitu

adalah matriks yang

entrinya didefinisikan sebagai berikut(Anton, 2010: 28):

∑

(2. 2)

dengan matriks

berukuran

.

2.

Transpose Matriks

Jika

adalah sebarang matriks

maka transpose

dinyatakan oleh

yang merupakan matriks berukuran

dengan mengubah baris dari

menjadi

kolom pada

. Transpose matriks

dapat dinyatakan sebagai berikut (Anton,

2010: 34):

(2. 3)

3.

Minor dan Kofaktor Matriks

Jika

merupakan matriks berukuran

, maka minor dari entri

dinotasikan dengan

yaitu determinan dari submatriks

yang didapat dengan

menghapus baris ke-i dan kolom ke-j.Nilai

dinotasikan dengan

disebut kofaktor dari entri

. Sehingga matriks kofaktor dari

dapat dinyatakan

sebagai berikut(Anton, 2010: 94):

[

7

4.

Determinan Matriks

Determinan matriks

berukuran

dapat dihitung dengan mengalikan

entri pada suatu baris ke-i atau kolom ke-j dengan masing-masing kofaktor dan

menjumlahkan hasil perkalian tersebut. Determinan matriks

dinyatakan sebagai

berikut(Anton, 2010: 96):

| |

(2. 4)

atau

| |

(2. 5)

5.

Invers Matriks

Jika

matriks persegi dan jika terdapat suatu matriks

dengan ukuran yang

sama sedemikian sehingga

dengan

merupakan matriks identitas,

maka

invertible (dapat dibalik) dan

adalah invers dari

. Invers dari

dinotasikan dengan

, sehingga

d n

.

Jika matriks

berukuran

maka invers dari matriks

dapat dihitung

menggunakan matriks adjoin sebagai berikut(Anton, 2010: 111):

| |

(2. 6)

dengan,

= matriks adjoin dari

yaitu transpose dari matriks kofaktor

.

6.

Nilai Eigen dan Vektor Eigen

Jika

adalah matriks berukuran n x n maka vektor tak nol x di dalam R

ndinamakan vektor eigen dari

. Jika

adalah kelipatan skalar dari x, dapat

dinotasikan (Anton, 2010: 277):

8

Sk l r λ din m k n nil i

eigen dari

dan x dikatakan vektor eigen yang

bersesu i n deng n λ. Pers m n tersebut k n mempuny i pemec h n t k nol

jika dan hanya jika

7.

Trace Matriks

Trace dari matriks

didefinisikan sebagai jumlahan entri pada diagonal

utama

, yaitu (Anton, 2010 : 84):

∑

(2. 7)

Entri a

iiyang merupakan entri baris ke-i dan kolom ke-i dari A.

Contoh:

[

]

8.

Rank Matriks

Suatu matriks

didefinisikan matrikstak nol jika mempunyai rank salah satu

minor r x r =0, r (A) =0 (Anton, 2010: 169)

9.

Kombinasi Linear

Sebuah vektor

didefinisikan kombinasi linear dari vektor- vektor

. jika vektor tersebut dapat dinyatakan dalam bentuk (Anton, 2010:

145):

dimana k

1, k

2,…, k

radalah skalar.

(2. 8)

B.

Analisis Multivariat

9

multivariat secara umum dapat digambarkan dalam bentuk matriks dengan

objek dalam

variabel sebagai berikut(Johnson & Wichern, 2007: 5)

Variabel 1 Variabel 2 Variabel k Variabel

Objek 1

Objek 2

Objek

Objek

atau dapat ditulis dalam bentuk matriks

dengan

baris dan

kolom sebagai

berikut:

[

]

1.

Distribusi Normal Multivariat

Fungsi distribusi normal multivariat merupakan perluasan dari fungsi

distribusi normal univariat untuk

. Jika

adalah p-variat normal

multivariat dengan rata-rata

dan matriks varians-kovarians

Σ

, dimana

[

]

,

[

]

,

[

]

10

| |

(2. 9)

untuk

dengan

2.

Mean dan Kovarians Vektor Random

Dimisalkan

adalah variabel random dengan mean

dan matriks

varian-kovarians

. Mean vektor random

dengan ordo

dapat dinyatakan

sebagai berikut(Johnson & Wichern, 2007: 68)

:

[

] [

]

(

2. 10)

Sedangkan kovarians vektor random

dengan ordo

adalah sebagai berikut:

(

[

]

)

[

(

)

(

)

(

)

(

)

]

[

(

)

(

)

(

)

(

)

]

11

[

]

(2. 11)

dengan

: kovarians dari

dan

,

.

C.

Analisis Runtun Waktu

Runtun waktu merupakan serangkaian pengamatan yang diperoleh pada

waktu yang berbeda dan interval waktu yang sama. Analisis runtun waktu pertama

kali diperkenalkan oleh George E. P. Box dan Gwilyn M Davis pada tahun 1905

melalui bukunya (Box&Jenkins, 1970). Kumpulan pengamatan pada runtun waktu

dinyatakan sebagai variabel yang dinotasikan sebagai Y. Pengamatan data diamati

pada waktu t

1, t

2, …t

n. Dengan demikian, variabel pengamatan pada waktu t

dinotasikan Y

t. Analisis runtun waktu meliputi pola data, stasioneritas,

transformasi Box-Cox, Pembedaan (differencing) dan unit root test.

1.

Pola Data

12

Gambar 2. 1 Pola Data Horisontal (Makridakis, 1999:11)

Pola musiman jika data runtun waktu dipengaruhin oleh faktor musiman

(misalnya kuartal tahun tertentu, bulanan, mingguan, atau harian). Plot data

musiman dicontohkan pada gambar 2.2 yaitu berupa data penjualan minuman

ringan, es krim, dan penjualan bahan bakar.

Gambar 2. 2 Pola Data Musiman (Makridakis, 1999:11)

Pola siklis jika data runtun waktu dipengaruhi oleh fluktuasi ekonomi

jangka panjang seperti yang berhubungan dengan siklus bisnis. Contoh pola siklis

ditunjukkan pada gambar 2.3 yaitu dapat berupa data penjualan produk seperti

mobil, baja, dan peralatan utama lainnya.

13

Pola trend terjadi bilamana terdapat kenaikan atau penurunan jangka

panjang dalam data. Sebagai contoh plot data trend ditunjukkan pada gambar 2.4

yang dapat berupa Produk Domestik Bruto (PDB), dan berbagai indikator bisnis

atau ekonomi lainnya (Makridakis, et.al, 1999).

Gambar 2. 4 Pola Data Trend (Makridakis, 1999:11)

2.

Stasioneritas Data

14

3.

Transformasi Box- Cox

Suatu data yang tidak stasioner dalam varians, maka perlu dilakukan

transformasi Box-Cox. Transformasi Box- Cox pertama kali diperkenalkanoleh

Box dan Tiao Cox. Secara umum, transformasi Box- Cox (Wei, 2006 : 85) adalah

sebagai berikut:

(2. 12)

Not si λ mel mb ngk n p r meter tr nsform si. Tr nsform si dil kuk n

jik belum did p tk n nil i λ s m deng n 1. Jik λ bernil i 0, d p t dil kuk n

pendekatan sebagai berikut

(2. 13)

4.

Pembedaan (differencing)

Untuk mengatasi data yang tidak stasioner dalam rata- rata dapat dilakukan

proses pembedaan (differencing). Pembedaan dapat dilakukan hingga beberapa

kali hingga data menjadi stasioner. Metode pembedaan dilakukan dengan

mengurangi nilai data pada suatu periode dengan data periode sebelumnya. Notasi

B (operator back shift) dilakukan untuk proses differencing. Penggunaan notasi B

dalam differencing adalah sebagi berikut (Wei, 2006: 27)

BY

t=Y

t-1(2. 14)

Secara umum, proses differencing dapat ditulis

B

dY

t=Y

t-d(2. 15)

Differencing pada periode pertama adalah sebagi berikut

Y’

t= Y

t–

Y

t-1= Y

t–

BY

t= (1-B)Y

t(2. 16)

15

Y’’

t= Y’

t–

Y’

t-1=( Y

t–

Y

t-1)-( Y

t-1–

Y

t-2)

= Y

t–

2Y

t-1+ Y

t-2=(1-2B+B

2)Y

t=(1-B)

2Y

t(2. 17)

Sedangkan, differencing untuk periode ke- d dapat dituliskan manjadi

Y

dt=(1-B)

dY

t(2. 18)

5.

Unit Root Test

Unit root adalah sebuah atribut dari model statistik dari runtun waktu yang

memiliki parameter autoregressive 1. Jika dalam uji kestasioneran data terdapat

unit root berarti data tidak stasioner. Pengujian unit root dapat dilakukan dengan

uji Augmented Dickey Fuller(Johansen, 2005: 123).Jika data memiliki unit root

maka data dilakukan uji unit root. Jika suatu data terdapat unit root maka dapat

ditulis dengan persamaan autoregressive (Wei, 2006:196):

(

2. 19)

dengan

Y

t= variabel pengamatan pada waktu t

= koefisien intersep

= parameter autoregressive

= error

Salah satu cara untuk menguji keberadaan unit root dalam suatu variabel

adalah dengan Uji Augmented Dickey Fuller (ADF). Hipotesis yang digunakan

adalah (Enders, 1995 : 234)

H0 :

=1(terdapat unit root)

H1 :

1(tidak terdapat unit root)

16

̂

̂

(

2. 20)

dengan

̂

= estimator autoregressive

̂

= standar error estimator

Kriteria keputusaan H0 ditolak jika nilai statistik uji |ADF | memiliki nilai lebih

dari nilai kritisyaitu 0,05 (Enders, 1995 : 235).

D.

Fungsi Autokorelasi (Autocorrelation Function/ACF)

Autokorelasi merupakan korelasi atau hubungan antara data pengamatan

dalam suatu runtun waktu. Menurut Wei (2006: 10), untuk

yang stasioner

terdapat nilai rata-rata

dan variansi

, untuk

semua t adalah konstan. Kovarians antara

dan

dapat ditulis sebagai

berikut:

(2. 21)

Koefisien korelasi antara

dan

disebut autokorelasi lag-k dari

dan

dinotasikan dengan

. Rumus autokorelasi dinyatakan sebagai berikut:

√

(2. 22)

dimana

dengan,

= fungsi autokorelasi pada lag-

, k = 1, 2, 3, ...

= pengamatan pada saat

= pengamatan pada saat

17

= fungsi kovarians pada

lag-Fungsi autokovariansi

dan fungsi autokorelasi

dalam kondisi stasioner

memiliki sifat sebagai berikut:

1.

dan

2.

|

|

dan

|

|

3.

dan

Fungsi autokorelasi dapat diperkirakan dengan fungsi autokorelasi sampel adalah

sebagai berikut (Montgomery et al, 2008:30):

(2. 23)

dan

∑

̅

̅

(2. 24)

dengan,

= perkiraan fungsi autokovarian sampel

= banyak pengamatan

= pengamatan pada saat

= pengamatan pada saat

̅

= nilai rata-rata dari pengamatan

Pengujian untuk mengetahui apakah koefisien autokorelasi signifikan atau tidak

adalah sebagai berikut(Hanke & Wichhern, 2002):

Hipotesis yang dapat dibentuk yaitu

18

(2. 25)

dan

√

∑

(2. 26)

dengan,

= standar error autokorelasi pada lag ke-k

= autokorelasi pada lag ke-i

n

= banyak sampel pengamatan

ditolak jika

|

|

dengan derajat bebas df = n-1.

Menurut Montgomery et al (2008:31), signifikansi koefisien autokorelasi dapat

dilihat dengan selang kepercayaan

dengan pusat 0. Selang kepercayaan

dihitung menggunakan rumus sebagai berikut:

(2. 27)

Selang kepercayaan

dapat direpresentasikan dalam suatu plot autokorelasi

dengan bantuan software Minitab. Kriteria suatu lag signifikan jika koefisien

autokorelasi melebihi selang kepercayaan tersebut.

E.

Fungsi Autokorelasi Parsial (Partial Autocorrelation Function/PACF)

Fungsi autokorelasi parsial (PACF) digunakan untuk mengukur keeratan

hubungan antara

dan

setelah menghilangkan pengaruh dependensi linear

dalam variabel

,…,

. Fungsi PACF dapat dinyatakan sebagai

berikut (Wei, 2006: 12):

19

Misalkan

merupakan pengamatan pada saat t dengan asumsi

, maka

dpat dinyatakan sebagai berikut (Wei, 2006:12):

(2. 29)

dengan,

= parameter ke-i dari persamaan regresi

=error berdistribusi normal yang tidak berkorelasi dengan

,

j=1, 2, ..., k

Selanjutnya mengalikan

untuk kedua sisi pada rumus (2. 29) diperoleh

(2. 30)

Nilai harapan dari rumus (2. 30), diperoleh

(2. 31)

Berdasarkan definisi autokovarian pada rumus (2. 31), maka

(2. 32)

Jika kedua ruas pada rumus (2. 32) dibagi dengan

, diperoleh

(2. 33)

Karena

dan untuk j =1, 2, ..., k, rumus (2.

33) dapat dinyatakan sebagai berikut:

20

|

|

(2. 34)

|

|

|

|

(2. 35)

untuk

dan

maka autokorelasi parsial antara

dan

dapat

didefinisikan sebagai

|

|

|

|

(2. 36)

Hipotesisi koefisien autokorelasi parsial signifikan atau tidak adalah sebagai

berikut:

:

(koefisien autokorelasi parsial lag-k tidak signifikan)

:

(koefisien autokorelasi parsial lag-k signifikan)

Statistik Uji menggunakan uji t (Wei, 2006: 10):

(2. 37)

dan

√

(2. 38)

dengan,

= standar error autokorelasi parsial pada lag ke-k

= koefisien autokorelasi parsial pada lag ke-k

21

ditolak jika

|

|

dengan derajat bebas df = n-1.Signifikansi

koefisien autokorelasi parsial juga dapat dilihat dengan selang kepercayaan,

seperti pada koefisien autokorelasi

F. Proses White Noise

Suatu

dikatakan proses white noise jika

tidak saling berkorelasi.

Proses white noise ditetapkan dengan rata-rata konstan

, variansi

konstan

dan

untuk setiap

(Wei,

2006: 15).

Berdasarkan definisi, dengan demikian proses white noise

bersifat

stasioner dengan fungsi autokovarian

{

fungsi autokorelasi

{

fungsi autokorelasi parsial

{

22

G.

Metode Maximum Likelihood

Metode maximum likelihood adalah salah satu metode mengestimasi

parameter- parameter dari suatu model. Fungi likelihood dapat dituliskan sebagai

berikut(Bain& Engelhardt, 1992:293):

(2. 39)

Pada penaksiran parameter digunakan lambing

untuk menyatakan parameter

secara umum. Misalkan

sampel acak dengan fungsi peluang

). Apabila

yaitu fungsi peluang bersama dari

sebagai

bilangan tertentu, maka (Bain & Engelhardt, 1992:293):

∏

(2. 40)

Dinamakan fungsi likelihood. Salah satu taksiran titik untuk parameter

ialah nilai

yang menghasilkan nilai maksimum untuk

. Jika fungsi

likelihood terlalu kompleks untuk didiferensialkan maka fungsi dapat diubah ke

bentuk logaritma.

Misalkan

sampel acak dengan fungsi peluang

. Setiap

nilai

yakni fungsi acak sampel yang berukuran n, dapat

memaksimumkan

yaitu

untuk setiap T, dinamakan penaksiran

maksimum likelihood untuk

.

H.

Model Autoregressive (AR)

Model Autoregressive (AR) dengan orde p dinotasikan dengan AR (p).

Bentuk umum model AR (p) adalah (Wei, 2006:33):

23

dengan

= koefisien autoregressive, i= 1,2,3,...p

= nilai variabel pada waktu ke-t

= error pada waktu ke

–

t

p

= orde AR

Persamaan (2.41) dapat dituliskan dengan operator B (backshift):

(2. 42)

dengan

, maka dari persamaan (2.42)

menjadi

(2. 43)

Orde AR yang sering digunakan dalam analisis runtun waktu adalah p = 1 atau

p = 2, yaitu model AR (1) dan AR(2)

model AR (1) memiliki bentuk umum

persamaan (2.44) dapat ditulis dengan operator B menjadi:

(2. 44)

(2. 45)

model AR (2) memiliki bentuk umum

persamaan (2.46) dapat ditulis dengan operator B menjadi:

(2. 46)

24

I.

Model Vector Autoregressive (VAR)

Model yang hanya memuat parameter autoregressive disebut model Vector

Autoregressive orde p atau VAR (p) (Wei,2006: 394).

(2. 48)

Pada persamaan (2.48)dapat bentuk operator B yaitu

(2. 49)

dimana

merupakan operator VAR (p)

B = operator backshift

= vektor yang memuat variabel pada waktu ke-t

I

= matriks identitas

= error pada waktu ke-t yang white noise

VAR p=1 merupakan model VAR (1) pada data bivariate didefinisikansebagai

(Wei, 2006:393)

atau

maka

[

] [

] [

]

atau

25

J.

Harga Penutupan Indeks Saham (Closing Prices)

Saham adalah surat berharga yang menjadi instrumen bukti kepemilikan

atau penyertaan dari individu atau institusi dalam suatu perusahaan (Rahardjo,

2006: 31). Wujud saham berupa selembar kertas yang menjelaskan bahwa pemilik

kertas tersebut merupakan bagian dari pemilik perusahaan yang menerbitkan surat

berharga tersebut. Menurut Cristopher Pass et al Indeks adalah suatu nilai angka

yang menggambarkanukuran relatif dari suatu variabel dalam periode tertentu.

Downes dan Goodman (2004) memiliki pengertian bahwa indeks adalah

gabungan statistik yang mengukur perubahan dalam ekonomi yang dapat

dinyatakan dalam persentase pada suatu periode tertentu. Menurut Darmadji

(2006:167) indeks harga saham adalah suatu indikator yang menunjukkan

pergerakan harga saham. Pada indeks harga saham dapat dikatakan stabil

ditunjukkan dengan indeks harga saham yang tetap. Indeks harga saham suatu

negara mencerminkan kondisi perekonomian suatu negara tersebut (Ludovicus,

2006: 14). Harga penutupan indeks saham adalah harga surat berharga yang

diperdagangkan pada akhir hari kerja perdagangan bursa (Samsul, 2006: 26)

K.

Jakarta Stock Exchange(JKSE)

26

L.

Korea Stock Price Index(KOSPI)

KOSPI (Korea Stock Price Index) adalah indeks harga saham gabungan yang

dikeluarkan oleh Bursa Efek Korea. Pada 17 Juni 1998, KOSPI tercatat sebagai

indeks yang mencapai kenaikan tertinggi sebesar 8,50% pada saat krisis keuangan

Asia. Sejak Oktober 2007, KOSPI memiliki 10 saham tertinggi yaitu: Samsung

Electronics, POSCO, Hyundai Heavy Industries, Kookmin Bank, Korea Electric

Power, Shinhan Financial Group, SK Telcom, Woori Finance Holdings, LG

Display, danHyundai Motor.(Yuli, 2014).

M.

Nihon Keizai Shimbun(NIKKEI)

Nihon Keizai Shimbun (NIKKEI) adalah indeks harga saham pada Bursa

Saham Tokyo (Tokyo Stock Exchange/ TSE). NIKKEI 225 adalah kode indeks

harga saham Jepang yang menjadi patokan utama pergerakan bursa di kawasan

ASIA- Pasifik, sehingga NIKKEI 225 yang paling diminati investor- investor

saham di Asia. Indeks rata rata NIKKEI mencapai nilai tertinggi pada Desember

1989 di level 38.857,44 (Hastiajia, 2015).

N.

Philipines Stock Exchange Index(PSEI)

27

BAB III

PEMBAHASAN

Pada bab ini, dibahas mengenai model Vector Error Correction (VEC),

prosedur pembentukan model Vector Error Correction (VEC), dan aplikasi model

Vector Error Correction (VEC) pada penutupan indeks harga saham JKSE,

KOSPI, NIKKEI, dan PSEI.

A.

Model Vector Error Correction (VEC)

Model Vector Error Correction (VEC) adalah suatu metode untuk

menganalisis data runtun waktu pada model Vector Autoregressive (VAR) yang

stasioner

pada

differencing

pertama

dan

memenuhi

uji

kointegrasi

(Lu

tkephol,2005: 246).

Dari model VAR (p) yang memiliki variabel yang tidak stasioner . Bentuk

umum VAR (p) adalah sebagai berikut (Lu

tkepohl,2005: 14):

(3. 1)

Dengan

= vektor yang memuat variabel pada waktu ke-t

= parameter VARorde p

= vektor yang memuat variabel pada waktu ke-t-p

Dari persamaan (3.1) dapat dinotasikan dalam bentuk VEC sebagai berikut

(Lu

tkepohl,2005: 248):

∑

28

dimana

∑

∑

Rank matriks

digunakan untuk menentukan banyak kombinasi linear yt

yang bersifat stasioner, selanjutnya rank matriks

disimbolkan dengan r.

Jika 0 <r <K, maka terdapat r vektor kointegrasi atau r kombinasi linear yang

stasioner dari yt . Matriks

selanjutnya dapat difaktorisasi menjadi

Π

=

αβ’

,

dengan

α

dan

β

adalah matriks berukuran K x r, dimana

β

merupakan matriks

koefisien jangka panjang dan mengandung vektor kointegrasi atau matriks

kointegrasi dan

α

merepresentasikan matriks koefisien dari variabel yang

memenuhi persamaaan linear (Lu

tkepohl,2005: 248).

Dari persamaan (3.1) dan (3.2) dapat dibentuk persamaan VEC sebagai

berikut (Lu

tkepohl,2005: 248):

∑

(3. 3)

dengan

didefinisikan matriks kovarian dengan

white noise

= differencing operator

Π

= matriks koefisien kointegrasi

= vektor yang memuat variabel pada waktu t-1

y

t= vektor yang memuat variabel pada waktu ke-t

Γ

i= parameter VEC dengan i= 1,2,3,..p-1

29

Pada model VAR(1) bivariate yang mengandung kointegrasi dengan nilai

kointegrasi 1 akan berbentuk(Lu

tkepohl,2005: 258).

Model VAR (1) bivariate nilai kointegrasi1 dapat dinotasikan sebagai berikut

(Lu

tkepohl,2005: 260):

Sehingga

model

VEC

dengan

nilai

kointegrasi1

dapat

dinotasikan

(Lu

tkepohl,2005: 260):

[ ]

dimana

[ ]

Estimasi parameter merupakan penduga nilai dari parameter populasi

dengan menggunakan nilai dari sampel. Model VEC memuat proses perhitungan

untuk mendapatkan nilai parameter dari model VEC.

B.

Prosedur Pembentukan dengan Analisis Model Vector Error Correction

(VEC)

Analisis model VEC merupakan analisis runtun waktu yang sering

digunakan untuk menganalisis jangka panjang suatu data. Prosedur yang

dilakukan dalam metode tersebut adalah

1.

Identifikasi Model

a.

Stasioneritas

30

varians dan uji unit root salah satu metode menggunakan uji Augmented Uji

Dickey Fuller (ADF).Adapun hipotesisnya:

H

0: data stasioner

H1 : data tidak stasioner

Data dikatakan mengandung unit root jika |nilai ADF| lebih kecil dari nilai

kritis dari |tabel ADF|. Jika data mengandung unit root maka data dapat dilakukan

differencing sampai data stasioner/ tidak mengandung unit root.

b.

Uji Kointegrasi Johansen

Kointegrasi adalah suatu hubungan jangka panjang antar variabel. Konsep

kointegrasi dikemukakan pertama kali oleh Engle dan Granger (1987). Tahun

1988 dikembangkan oleh Johansen dan disempurnakan oleh Johansen dan

Juselius di tahun 1990. Pada konsep kointegrasi yang dipaparkan Johansen jika

dua variabel yang tidak stasioner sebelum differencing namun stasioner pada

differencing pertama, besar kemungkinan akan terjadi kointegrasi atau hubungan

jangka panjang. Salah satu menguji kointegrasi adalah dengan uji Johansen. Uji

kointegrasi digunakan untuk variabel yang terintegrasi pada orde 1 dan orde 0

.Hipotesis yang digunakan pada uji kointegrasi Johansen yaitu

H0:

,dengan r=

0,1,…k

-1(terdapat nilai kointegrasi)

H1:

(tidak terdapat nilai kointegrasi)

Untuk menguji hipotesis ini dapat menggunakan statistik uji trace (Rosadi,

2010: 220).

| ∑

31

dengan

T

= banyak pengamatan

k

= lag input pada model VEC

r

= nilai kointegrasi

= nilai eigen terbesar terbesar ke i

dan menguji hipotesis ini dapat menggunakan statistik uji maximum eigen value

(Rosadi, 2010: 220):

|

|

|

untuk r= 0, 1, …,

k-1

Kriteria keputusan adalah tolak H

0jika LRtr > nilai kritis taraf nyata 5%.

c.

Penentuan Lag Optimal

Untuk memilih orde lag p dapat digunakan kriteria informasi (information

criteria) yaitu Hannan Quinn Criteria (HQC) yang dapat didefinisikan sebagai

̂

dengan

p

= orde pada model VEC

T

= banyak pengamatan

k

= laginput pada model VEC

̂

= estimator varian kovarian error

Dengan nilai p dipilih sebagai p yang meminimalkan kriteria informasi dalam

interval 1,…, pmax atau dengan kata lain kriteria informasi dipilih yang terkecil

32

2.

Estimasi Parameter

Parameter model VEC adalah

Π

,

Γ

, dan

dalam proses estimasi

digunakan model maximum likelihood estimation (Lu

tkepohl,2005:294).

Penggunaan estimasi maximum likelihood pada model VEC sangat kompleks

untuk dikerjakan secara manual. Oleh karena itu pengerjaan estimasi tersebut

dapat dilakukan dengan menggunakan software. Sehingga diperoleh maksimum

dari ln L adalah

|

|

atau ekuivalen dengan meminimumkan determinan

α

dan

β

(Lu

tkepohl, 2005:

295). Uji signifikansi parameter dapat dilakukan dengan uji hipotesis sebagai

berikut :

Ho :

= 0 dengan i

= 1,2, …

p-1 (parameter VEC tidak signifikan)

H

1:

≠

0 (parameter VEC signifikan)

Statistik uji yang digunakan sebagai berikut:

̂

̂

dengan

̂

= estimator parameter VEC

̂

= standar error estimator

Kriteria keputusan yang digunakan adalah H

0ditolak jiak |t| >t

α/2df, df =

n-n

pdimana n menunjukkan banyak data dan n

padalah banyakdata pada orde p

33

3.

Uji Kesesuaian Model

Model dikatakan memadai jika error (u

t) memenuhi proses white noise yang

tidak berkorelasi (independen). Untuk mendeteksi suatu proses white noise pada

analisis error dilakukan uji autokorelasi error dengan menyajikanplot ACF/

PACF dan uji normalitas (Lu

tkepohl, 2004: 127)

a.

Uji Autokorelasi error

Hipotesisi yang digunakan untuk menguji autokorelasi error yaitu

H

0: E(u

t, u’

t-1) = 0 dengan (tidak terdapat korelasi pada error)

H1 : minimal terdapat satu E(u

t, u’

t-1)

≠ 0 (

terdapat korelasi pada error)

Dengan menyajikan plot residu dengan asumsi jika terdapat plot keluar

garis kritis maka H

0ditolak (Wei, 2006 : 110)

b.

Uji Normalitas Error

Asumsi lain yang harus dipenuhi adalah uji kenormalan error. Uji

kenormalan dilakukan untuk mengetahui error berdistribusi normal atau tidak. Uji

kenormalan dilakukan dengan menggunakan uji Jerque-Bera (JB). Hipotesis yang

digunakan sebagai berikut (Lu

tkepohl, 2004: 129):

H

0: error berdistribusi normal

H1 : error tidak berdistribusi normal

statistik uji yang digunakan yaitu (Rosadi, 2010: 111):

[

]

34

4.

Peramalan Data

Ketepatan model yang digunakan untuk meramal data periode yang akan

datang dapat dihitung dengan Mean Absolute Percentage (MAPE) yaitu

(Makridakis, 1999: 110)

|

|

100%

dengan

Y

t= data akual

F

t= data ramalan

Semakin kecil nilai MAPE mengindikasikan data hasil peramalan mendekati nilai

aktual. Nilai MAPE yang kecil dapat diasumsikan kurang dari 10% (Makridakis,

1999: 110).

[image:34.595.219.411.431.655.2]Adapun skema pemodelan dengan menggunakan model VEC disajikan

pada Gambar 3.1 berikut:

35

C.

Analisis Data Menggunakan Model Vector Error Correction (VEC)

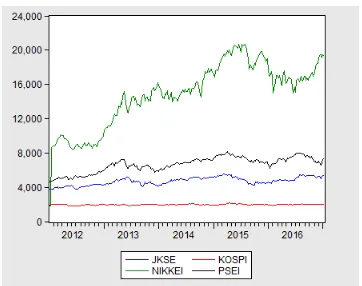

Data yang digunakan pada analisis model adalah variabel Y1 yaitu data

penutupan pada indeks saham gabungan Jakarta (JKSE), Y

2yaitu indeks saham

gabungan Jepang (NIKKEI), Y3 yaitu indeks saham Korea Selatan (KOSPI), dan

Y

4indeks saham Filiphina (PSEI). Data diambil dari www.yahoo.finance.com

yang merupakan data sekunder pada periode 15 Maret 2012

–

10 Januari 2017

sebanyak 1195 (data selengkapnya dapat dilihat di lampiran 1 halaman 60) yang

berupa data mingguan.

[image:35.595.131.493.327.613.2]Plot data empat indeks saham dapat ditunjukkan pada gambar 3.2

Gambar 3. 2 Plot Data Indeks Sahan,JKSE, KOSPI, NIKKEI, dan PSEI periode

15 Maret 2012- 10 Januari 2017

36

[image:36.595.114.516.177.466.2]juga dialami pada akhir tahun 2014 dan awal tahun 2016 . Pada indeks saham

PSEI mengalami penurunan. Sehingga dapat diduga dari plot tersebut antar empat

saham saling memiliki pengaruh.

Gambar 3. 3 Hasil Plot Box- Cox pada Y1, Y2, Y3, dan Y4

Nilai estimasi Y

1, Y

2, Y

3, dan Y

4yang diperoleh dari Box- Cox pada gambar

3.3 dengan nilai

pada masing- masing saham yang dihasilkan menunjukkan

37

Gambar 3. 4 Hasil Plot Transformasi Box- Cox pada Y

1, Y

2, Y

3, dan Y

4Data Y1, Y2, Y3, dan Y4 setelah ditransformasi dapat dilihat pada gambar 3.4

yang memiliki nilai

pada Y1sebesar 1,23, Y2 sebesar 0,87, Y3

sebesar 1,19, Y4

sebesar 1,28 dan rounded value sebesar 1,00. Nilai

yang mendekati angka satu

maka dapat diartikan bahwa data Y1, Y2, Y3, dan Y4 stasioner dalam varian.

Uji stasioner yang dapat digunakan adalah uji Augmented- Dickey Fuller

(ADF) dan differencing untuk mengetahui data keempat saham stasioner dalam

rata- rata. Hasil ADF yang didapat ditunjukkan pada table 3.1 dan 3.2:

Tabel 3. 1 Tabel Hasil Uji ADF dengan e-views

Variabel Nilai ADF

Nilai Kritis

Keterangan

1%

5%

10%

[image:37.595.110.514.580.680.2]38

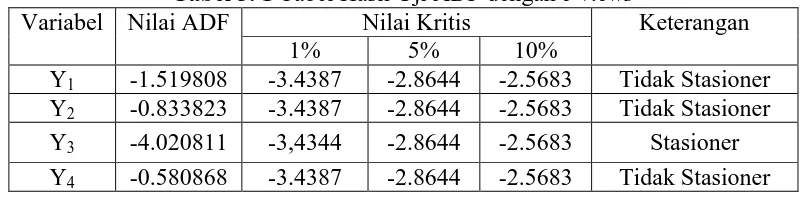

[image:38.595.124.502.308.407.2]Variabel Y1, Y2, dan Y4 nilai |nilai ADF|> nilai kritis pada taraf nyata 1%,

5%, dan 10% . Pada variabel Y3 nilai |nilai ADF|< nilai kritis pada taraf nyata 1%,

5%, dan 10% dapat dilihat pada tabel 3.1. Pada plot ACF dan PACF yang

ditunjukkan pada lampiran 2, 4, 6, dan 8 halaman 89, 91, 93, dan 95,

mengindikasikan bahwa data belum stasioner dalam rata- rata karena lag pada plot

ACF dan PACF keluar dari garis kritis. Berdasarkan tabel 3.1 dan plot ACF dan

PACFvariabel Y1, Y2, dan Y4 disimpulkan tidak stasioner dalam rataan dan harus

dilakukandifferencingpada Y

1, Y

2, dan Y

4.

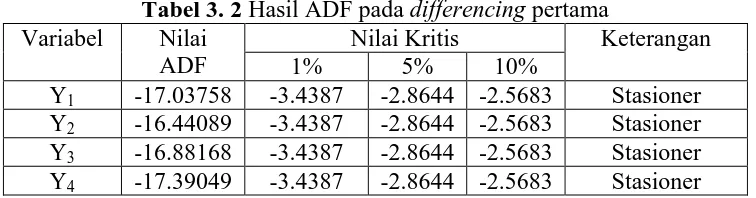

Tabel 3. 2 Hasil ADF pada differencing pertama

Variabel

Nilai

ADF

Nilai Kritis

Keterangan

1%

5%

10%

Y1

-17.03758

-3.4387

-2.8644 -2.5683

Stasioner

Y

2-16.44089

-3.4387

-2.8644 -2.5683

Stasioner

Y3

-16.88168

-3.4387

-2.8644 -2.5683

Stasioner

Y4

-17.39049

-3.4387

-2.8644 -2.5683

Stasioner

Pada tabel 3.2 variabel Y1, Y2, Y3 dan Y4 nilai |nilai ADF| > nilai kritis pada

taraf nyata 1%, 5%, dan 10%.Data yang telah differencing pertama dapat dilihat

pada plot ACF dan PACF yang ditunjukkan pada lampiran 2, 5, 7, dan 9 halaman

90, 92, 94, dan 96, mengindikasikan bahwa data stasioner dalam rata- rata karena

lag pada plot ACF dan PACF tidak keluar dari garis kritis. Berdasarkan hasil ADF

tabel 3.2 pada differencing pertama variabel Y1, Y2,Y3 ,dan Y4 disimpulkan data

stasioner dalam rataan pada differencing pertama.

39

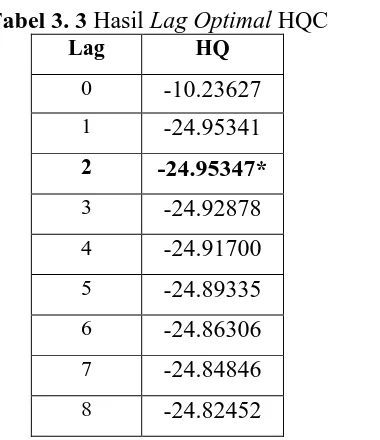

Tabel 3. 3 Hasil Lag Optimal HQC

Lag HQ

0

-10.23627

1

-24.95341

2

-24.95347*

3

-24.92878

4

-24.91700

5

-24.89335

6

-24.86306

7

-24.84846

8

-24.82452

Berdasarkan tabel 3.3 dapat direpresentasikan bahwa HQC pada lag 2

memiliki nilai terkecil dari lag lainnya. Dapat disimpulkan bahwa lag optimal

pada keempat indeks saham terdapat pada lag 2. Hasil penentuan orde lag dapat

dilihat pada lampiran 19 halaman 102.

Selanjutnya akan dilakukan uji kointegrasi pada lag 2. Uji kointegrasi

dilakukan dengan metode Johansen.

Tabel 3. 4 Hasil Uji Kointegrasi Johansen pada eviews

H0rank=r H1rank>1 LRtrace Nilai Kritis

= 5%

Max-eigen statistic

Nilai Kritis =

5%

0

0

64,23822

47,21

29,263223843

27,07

1

1

34,9750

29,68

23,174729277

20,97

[image:39.595.233.423.82.302.2]40

[image:40.595.111.574.168.486.2]Model yang dapat digunakan untuk merepresentasikan adanya nilai

kointegrasi adalah model VEC.

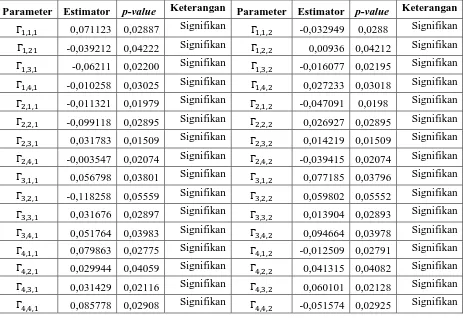

Tabel 3. 5 Hasil Estimasi Parameter dan Uji Signifikansi Model VEC orde 2

dengan Nilai Kointegrasi 1

Parameter Estimator p-value Keterangan Parameter Estimator p-value Keterangan

0,071123 0,02887 Signifikan -0,032949 0,0288 Signifikan

-0,039212 0,04222 Signifikan 0,00936 0,04212 Signifikan

-0,06211 0,02200 Signifikan -0,016077 0,02195 Signifikan

-0,010258 0,03025 Signifikan 0,027233 0,03018 Signifikan

-0,011321 0,01979 Signifikan -0,047091 0,0198 Signifikan

-0,099118 0,02895 Signifikan 0,026927 0,02895 Signifikan

0,031783 0,01509 Signifikan 0,014219 0,01509 Signifikan

-0,003547 0,02074 Signifikan -0,039415 0,02074 Signifikan

0,056798 0,03801 Signifikan 0,077185 0,03796 Signifikan

-0,118258 0,05559 Signifikan 0,059802 0,05552 Signifikan

0,031676 0,02897 Signifikan 0,013904 0,02893 Signifikan

0,051764 0,03983 Signifikan 0,094664 0,03978 Signifikan

0,079863 0,02775 Signifikan -0,012509 0,02791 Signifikan

0,029944 0,04059 Signifikan 0,041315 0,04082 Signifikan

0,031429 0,02116 Signifikan 0,060101 0,02128 Signifikan

0,085778 0,02908 Signifikan -0,051574 0,02925 Signifikan

Berdasarkan tabel 3.5 yang ditunjukkan pada lampiran 18 halaman 108

diperoleh masing- masing parameter nilainya kurang dari 0,05. Berdasarkan hasil

estimasi parameter yang telah diperoleh, maka didapat persamaan model VEC

orde2 dengan nilai kointegrasi 1 sebagai berikut:

41 [ ] [ ] [ ] [ ] [ ] [ ] [ ]

atau dapat ditulis dengan masing masing model VAR orde 2 dengan nilai

kointegrasi 1 sebagai berikut:

[ ] [ ] [ ] [ ] [ ] [ ] [ ] [ ]

Setelah dilakukan estimasi parameter dilakukan uji kesesuaian model

dengan pengujian error independensi dan uji normalitas.

[image:41.595.131.496.85.233.2]Pengujian error independensi dengan menyajikan plot ACF dan PACF

dari residu data:

Gambar 3. 5 Plot ACF dan PACF error pada Data Y1

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A u to c o rr e la ti o nAutocorrelation Function for Y1

(with 5% significance limits for the autocorrelations)

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P a rt ia l A u to c o rr e la ti o n

Partial Autocorrelation Function for Y1

42

[image:42.595.114.513.195.326.2]Pada gambar 3.5 menunjukkan plot ACF dan PACF hasil error pada data

Y1 yang dimodelkan dengan model VEC orde 2 tidak ada garis plot yang keluar

dari garis kritis. Dapat disimpulkan model VEC orde 2 kointegrasi 1 sesuai

dengan data Y1.

Gambar 3. 6 Plot ACF dan PACF error pada Data Y2

Pada gambar 3.6 menunjukkan plot ACF dan PACF hasil error pada data

Y2 yang dimodelkan dengan model VEC orde 2 tidak ada garis plot yang keluar

dari garis kritis. Dapat disimpulkan model VEC orde 2 nilai kointegrasi 1 sesuai

dengan data Y

2.

Gambar 3. 7 Plot ACF dan PACF error pada Data Y

3Pada gambar 3.7 menunjukkan plot ACF dan PACF hasil error pada data

Y

3yang dimodelkan dengan model VEC orde 2 tidak ada garis plot yang keluar

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A u to c o rr e la ti o n

Autocorrelation Function for Y2

(with 5% significance limits for the autocorrelations)

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P a rt ia l A u to c o rr e la ti o n

Partial Autocorrelation Function for Y2

(with 5% significance limits for the partial autocorrelations)

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A u to c o rr e la ti o n

Autocorrelation Function for Y3

(with 5% significance limits for the autocorrelations)

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P a rt ia l A u to c o rr e la ti o n

Partial Autocorrelation Function for Y3

[image:42.595.112.512.477.605.2]43

[image:43.595.116.516.141.274.2]dari garis kritis. Dapat disimpulkan model VEC orde 2 kointegrasi 1 sesuai

dengan data Y3

Gambar 3. 8 Plot ACF dan PACF error data Y

4Pada gambar 3.8 menunjukkan plot ACF dan PACF hasil error pada data

Y

3yang dimodelkan dengan model VEC orde 2 tidak ada garis plot yang keluar

dari garis kritis. Dapat disimpulkan model VEC orde 2 nilai kointegrasi 1 sesuai

dengan data Y

3Selain dilakukan uji error autokorelasi independen, dilakukan pula uji

normalitas. Hipotesis yang digunakan pada uji normalitas yaitu

H

0: error berdistribusi normal

H1 : error tidak berdistribusi normal

Uji

normalitas

menggunakan

uji

Jerque-Bera

(JB).

Kriteria

keputusanuntuk uji normalitas adalah tolak Ho jika

atau nilai

Pada uji normalitas yang ditunjukkan pada lampiran 22

halaman 105 diperoleh nilai p-value sama dengan 1,6541. Nilai p- value tersebut

lebih besar dari 0,05, sehingga H

0diterima dan dapat disimpulkan error

berdistribusi normal.

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A u to c o rr e la ti o nAutocorrelation Function for Y4

(with 5% significance limits for the autocorrelations)

30 28 26 24 22 20 18 16 14 12 10 8 6 4 2 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P a rt ia l A u to c o rr e la ti o n

Partial Autocorrelation Function for Y4

44

Hasil kesesuaian model menunjukkan bahwa model tersebut memenuhi

asumsi error autokorelasi independen dan normalitas error, sehingga model

tersebut layak digunakan untuk peramalan.

[image:44.595.160.465.307.634.2]Peramalan menggunakan model VEC orde 2 dengan nilai kointegrasi 1

dapat diambil sampel pada data Y1 , Y2, Y3, dan Y4 mulai pada periode 5 januari

2017 - 3 Maret 2017.

Tabel 3. 6 Data Hasil Peramalan dan Data Aktual Penutupan Indeks Saham JKSE

5 Januari 2017- 3 April 2017

Periode

Y1

ε

2Data Aktual

Data

Ramalan

03/04/2017 5653,48584

5735,053768

6653,326878

27/03/2017 5568,105957 5663,774681

9152,504752

20/03/2017 5567,133789 5583,621071

271,8304677

13/03/2017 5540,432129 5570,372952

896,4528819

06/03/2017 5390,676758 5711,200256

102735,3128

27/02/2017 5391,214844 5408,933262

313,9423364

20/02/2017 5385,905762 5004,960344

145119,4115

13/02/2017 5350,932129 5275,418528

5702,303936

06/02/2017 5371,668945 5291,56316

6416,93679

30/01/2017 5360,76709

5301,975973

3456,395438

23/01/2017 5312,839844 5293,786406

363,0334996

16/01/2017 5254,311035 5294,110541

1584,000678

10/01/2017 5272,98291

5289,647542

277,7099597

06/01/2017 5316,36377

5293,4535

524,8804715

05/01/2017 5347,021973 5278,028667

4760,076273

MSE

24019,00989

root of MSE

154,9806758

45

Gambar 3. 9 Plot Data Ramalan dan Data Aktual Penutupan Indeks Saham JKSE

Periode 5 Januari 2017

–

3 April 2017

Peramalan data Y1 dapat dilihat pada tabel 3.6dan gambar 3.9. Pada tabel

3.6 menunjukkan bahwa data dari hasil peramalan menggunakan model VEC orde

2 dan nilai kointegrasi 1 mendekati data aktual. Hal ini dapat dibuktikan pada

MAPE 1,7498 %. Oleh karena itu, model VEC orde 2 dengan nilai kointegrasi 1

dapat melakukan peramalan dengan baik pada data Y

1.

Tabel 3. 7Data Hasil Peramalan dan Data Aktual Penutupan Indeks Saham

NIKKEI periode 5 Januari 2017- 3 April 2017

Periode

Y2

ε

2Data Aktual

Data Ramalan

[image:45.595.138.486.503.723.2]46

10/01/2017

19287,2793

18292,7404

989108

06/01/2017

19454,33008

18420,5176

1068768

05/01/2017

19520,68945

18522,9764

995431

MSE

1805182,058

root of MSE

1343,570637

[image:46.595.137.487.83.352.2]MAPE

6,3272 %

Gambar 3. 10 Plot Data Ramalan dan Data Aktual Penutupan Indeks Saham

NIKKEI periode 5 Januari 2017

–

3 April 2017

[image:46.595.169.454.569.730.2]Peramalan data Y

2dapat dilihat pada tabel 3.7 dan gambar 3.10. Pada

tabel 3.7 menunjukkan bahwa data dari hasil peramalan menggunakan model

VEC orde 2 dan nilai kointegrasi 1 mendekati data aktual. Hal ini dapat

dibuktikan pada MAPE 6,3272 %. Oleh karena itu, model VEC orde 2 dengan

nilai kointegrasi 1 dapat melakukan peramalan dengan baik pada data Y2 .

Tabel 3. 8 Data Hasil Peramalan dan Data Aktual Penutupan Indeks Saham

KOSPI periode Januari 2017- 3 April 2017

Periode

Y3

ε2 Data

Aktual

Data Ramalan

03/04/2017

2151,73

2293,52

20104,4041

27/03/2017

2160,23

2228,29

4632,1636

20/03/2017

2168,95

2204,58

1269,4969

13/03/2017

2164,58

2203,37

1504,6641

06/03/2017

2097,35

2200,24

10586,3521

27/02/2017

2078,75

2190,06

12389,9161

47

13/02/2017

2080,58

2183,24

10539,0756

06/02/2017

2075,08

2182,27

11489,6961

30/01/2017

2073,16

2180,27

11472,5521

23/01/2017

2083,59

2179,11

9124,0704

16/01/2017

2065,61

2075,32

94,2841

10/01/2017

2076,79

2063,69

171,61

06/01/2017

2048,78

2068,19

376,7481

05/01/2017

2049,12

2066,61

305,9001

MSE

8518,671325

root of MSE

92,2966485

[image:47.595.167.454.81.471.2]

MAPE

3,6073%

Gambar 3. 11 Plot Data Ramalan dan Data Aktual Penutupan Indeks Saham

KOSPI 5 periode Januari 2017

–

3 April 2017

48

Tabel 3. 9 Data Hasil Peramalan dan Data Aktual Penutupan Indeks Saham PSEI

5 periode Januari 2017- 3 April 2017

Periode

Y

4ε

2Data

Aktual

Data

Ramalan

03/04/2017

7583,75

7507,05

5882,89

27/03/2017

7311,72

7587,06

75812,1

20/03/2017

7269,62

7508,72

57168,8

13/03/2017

7345,02

7453,17

11696,4

06/03/2017

7146,27

7445,68

89646,3

27/02/2017

7247,12

7417,28

28954,4

20/02/2017

7258,99

7450,3

36599,5

13/02/2017

7244,79

7446,32

40614,3

06/02/2017

7235,21

7435,56

40140,1

30/01/2017

7226,7

7365,03

19135,2

23/01/2017

7333,67

7364,18

930,86

16/01/2017

7232,66

7368,14

18354,8

10/01/2017

7238,52

7349,15

12239

06/01/2017

7276,34

7354,34

6084

05/01/2017

7248,2

7244,61

12,8881

MSE

36939,3

root of MSE

192,196

MAPE

2,222%

Gambar 3. 12 Plot Data Ramalan dan Data Aktual Penutupan Indeks Saham

PSEI periode 5 Januari 2017 - 3 April 2017

49

50

BAB IV

KESIMPULAN DAN SARAN

A.

Kesimpulan

Berdasarkan pembahasan mengenai model Vector Error Correction (VEC)

pada penutupan indeks saham JKSE, KOSPI, NIKKEI, dan PSEI, maka dapat

diambil kesimpulan:

1.

Model VEC dengan orde 2 dengan nilai kointegrasi 1 yaitu :

2.

Prosedur pembentukan model VEC yaitu:

a.

Identifikasi model meliputi stasioneritas, uji kointegrasi menggunakan uji

kointegrasi johansen, dan penentuan lag.

b.

Estimasi parameter dan pengujian signifikansi parameter. Pengujian estimasi

parameter menggunakan metode maximum likelihood estimation (MLE).

c.

Uji kesesuaian model meliputi uji autokorelasi error dengan menyajikan plot

ACF/ PACF, dan uji normalitas degan uji normalitas jerque bera.

51

3.

Model VECM orde 2 dan memiliki nilai kointegrasi 1 dengan empat variabel

yaitu:

[ ] [ ] [ ] [ ] [ ] [ ] [ ]dapat dinotasikan dengan model VAR yaitu:

[ ] [ ] [ ] [ ] [ ] [ ] [ ] [ ]

52

memiliki model yang baik pada penerapan harga penutupan indeks saham JKSE,

NIKKEI, KOSPI, dan PSEI.

B.

Saran

Dalam penulisan skripsi ini, penulis hanya melakukan analisis model VEC

dan aplikasinya. Bagi pembaca yang berminat dengan permasalahan runtun waktu

khususnya model VEC, penulis menyarankan untuk:

1.

Membahas mengenai model Threshold VEC yaitu model VEC yang lebih

multivariat.

2.

Membahas mengenai perbandingan model VEC dan VAR dalam aplikasinya.

3.

Masukan sebagai investor pada pemilihan model yang tepat supaya prediksi

53

DAFTAR PUSTAKA

Abdullahi, F. L. (2010). Foriegn Private Investment and Economic Growth in

Nigeria: A Cointegrated VAR and Granger Causality Analysis. CBN

Journal of Apllied Statistics, Vol.2. No.2. Hlm. 12-20.

Anton, H. (2010). Elementary Linear Algebra. New York: Anton Textbook, Inc.

Asari, F. (2011). A Vector Error Correction Model (VECM) Approach in

Explaining the Relationship Between Interest Rate and Inflation Towards

Exchange Rate Volatility in Malaysia. World Applied Science Journal,

Vol 12. hlm: 49-56.

Bagus, I. (2015). Pengaruh Indeks Bursa Saham Regional Terhadap Indeks

Harga Saham Gabungan Bursa Efek Indonesia. Laporan Akhir Unggulan.

Bali: Universitas Udayana.

Bain, L. ,. (1992). Introduction to Probability and Mathematical Statistic.

California: Duxbury Press.

BEI. (2016). Rata- Rata Nilai Transaksi Harian Pekan ini Naik 118,73%. diakses

pada tanggal 15 Januari 2017, dari Indonesia Stock Exchange:

http://www.idx.co.id

Box, G., & Jenkins, G. (1970). Time Series Analysis: Forecast and Control. New

York: Wiley.

Brockwell, P., & Davis, R. (2002). Introduction to Time Series and Forecasting.

Colorado: Springer.

Chamalwa, H. &. ( 2016). A Vector Autoregressive (VAR ) Coitegration and

Vector Error Correction Model (VECM) Approach for Financial Deeping

Indicators And Economic Growth in Nigeria. American Journal of

Mathematical Analysis. , Vol 4. No.1. Hlm.1-6.

Cristhoper, P. (2002). Relationship Marketing , Creating Stakeholder Value.

Oxford: Butterworth- Heinemann Ed.

Darmadji, T. (2012). Pasar Modal di Indonesia Pendekatan Tanya Jawab.

Jakarta: Salemba Empat.

54

Enders, W. (1995). Applied Econometric Time Series. New York: John Wiley &

Son, Inc.

Engle, R., & Ganger, C. (1987). Co-Integration and Error Correction :

Representation, Estimation, and Testing. Econometrica. Vol 55,

No.2.251-276.

Ganger, C., & Plosser, C. (1982). Understanding Real Business Cycle. Journal of

Economic Perspectives. Vol.3, 51-77.

Hanke, J. E., & Wichhern, D. W. (2002). Business Forcasting. New York:

Pearson.

Harun, M. (2015). Hubungan Variabel Makroekonomi dengan Menggunakan

Vector Error Correction Model (VECM). Jurnal Ekonomi UIN Malang,

24-34.

Histiajis, D. (2015, Juni 26). NIKKEI Index. diakses pada tanggal 20 Mei 2017,

dari www. kompasiana.com/amp/dwikorahardo

Johnson, R. A. (2007). Applied Multivariate Statistical Analysis. New Jersey:

Pearson Education, Inc.

Kemenlu. (2013, Juli 17). Asian Pasific Cooperation (APEC) 2013.Diakses pada

tanggal 22 januari 2017. pukul 21.00 wib. www.kemenlu.go.id

Ludovicus, S. (2006). Memahami Akuntasnsi Asuransi Kerugian. Jakarta: PT.

Prima Mitra Edukarya.

Lu

thkepohl, H. (2004). Applied Time Series Econometrics. New York: Springer.

Lu

thkepohl, H. (2006). New Introduction to Multiple Time Series Analysis. New

York: Springer.

Madalla, G., & Kim, I. (1998). Unit Roots, Cointegration, and Structural Change.

Cambridge: Cambridge University Press.

Martisunu, D. (2012). Statistik Probabilitas. Jakarta: STTI NIIT.

Montgomery, C., Cheryl, L., & Mural, K. (2008). Introduction to Time Series

<