(Studi pada PT. Srikandi Plastik Sidoarjo)

SKRIPSI

Diajukan Oleh : ELLY ANGGRAENI

NPM. 0113010408

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

PENGENDALIAN SALDO PIUTANG MELALUI PENETAPAN

PROSENTASE REALISASI PENAGIHAN DAN FREKUENSI

KESALAHAN PEMBERIAN KREDIT ULANG

(Studi pada PT. Srikandi Plastik Sidoarjo)SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh : ELLY ANGGRAENI

NPM. 0113010408 Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

Disusun Oleh: ELLY ANGGRAENI

0113010408/FE/EA

Telah Dipertahankan Di Hadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

”Vetaran” Jawa Timur Pada Tanggal 24 Oktober 2008

Pembimbing: Tim Penguji

Ketua

DR. Sumarsono, Msi DR. Sumarsono, Msi

Sekretaris

Dra. Ec. Endah Susilowati, Msi

Anggota

Dra. Ec. Tituk DW, Maks Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

DR. Dhani Ichsanuddin Nur, MM NIP. 030 202 389

tuntunan-Nya, maka penulis dapat menyelesaikan skripsi dengan judul “PENGENDALIAN SALDO PIUTANG MELALUI PENETAPAN PROSENTASE REALISASI PENAGIHAN DAN FREKUENSI KESALAHAN PEMBERIAN KREDIT ULANG (Studi pada PT. Srikandi Plastik-Sidoarjo)”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin dengan adanya saran dan bantuan serta dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terimakasih yang sebanyak-banyaknya kepada:

1. Bapak Mayjen TNI (Purn) Drs. H. Warsito, SH, MM, selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur Surabaya. 2. Bapak DR. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Surabaya. 3. Bapak Drs. Ec. Syarief Hidayat, Msi, selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur Surabaya.

ii

4. Bapak DR. Sumarsono, Msi, selaku pembimbing tunggal yang memberikan petunjuk dan bimbingan dalam pengerjaan skripsi ini.

5. Keluarga tercinta dan tersayang, atas dukungan, support, spirit, baik moral maupun materi, mbak Iyum, mbak Ollie, mbak Ucok, Dopol, Mama Ayis, mbak Inih, ”You are my real life!”

6. Maz Abdi, dengan segenap semangat dan support yang selalu diberikan, tiada kata yang bisa saya sampaikan, hanya ALLAH S.W.T yang tahu rasa terima kasihku. I can’t express my word!

7. Bapak Alex dan keluarga, sera rekan-rekan, mbak Vera, mbak Fitri, mbak Ika, mbak Atik, mbak Ninda, semuanya atas kebaikan yang mengelilingi. Kalau sebatas pada kata tidak akan cukup. ”All of you is my best create” 8. For my qiut friends Eva, Nia, Yuni, Reny, Vina, Cherry, all of you is my

one of spirit in my darkness time.

Semoga apa yang telah diberikan kepada penulis, senantiasa mendapatkan karunia dan rahmat yang tak terhingga dari ALLAH S.W.T

Surabaya, 24 Oktober 2008

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori... 11

2.2.1. Kredit ... 11

2.2.2. Piutang ... 14

2.2.2.1 Pengertian Piutang ... 14

2.2.2.2 Penilaian Piutang... 15

2.2.2.3 Klasifikasi Piutang ... 16

2.2.2.4 Cadangan Kerugian Piutang... 19

2.2.2.5Sistem Informasi Akuntansi Penagihan Piutang ... 22

2.2.3. Teori yang Melandasi Prosentase Realisasi Penagihan

dan Frekuensi Pemberian Kredit dengan Saldo Piutang ... 25

2.3. Kerangka Berpikir... 26

2.4. Hipotesis... 27

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 28

3.2. Teknik Penentuan Sampel... 29

3.3. Teknik Pengumpulan Data... 30

3.4. Teknik Analisis dan Uji Hipotesis ... 30

3.4.1. Teknik Analisis ... 30

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian... 32

4.1.1 Sejarah Perusahaan ... 32

4.1.2 Lokasi Perusahaan... 35

4.1.3 Struktur Organisasi ... 35

4.2 Deskripsi Hasil Penelitian ... 40

4.2.1 Deskriptif Variabel Prosentase Realisasi Penagihan... 40

4.2.2 Deskriptif Variabel Frekuensi Kesalahan Pemberian Kredit Ulang... 41

4.2.3 Deskriptif Variabel Saldo Piutang Dagang ... 43

4.3 Hasil Pengujian ... 44

4.3.1 Korelasi Rank Spearman... 44

v

4.4.3 Perbedaan Peneliti dengan Penelitian Terdahulu... 50 4.4.4 Konfirmasi Hasil Penelitian dengan Tujuan Penelitian

dan Manfaat Penelitian... 54 4.4.5 Keterbatasan Penelitian... 55 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 56

5.2 Saran... 57 DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pemikiran... 27 Gambar 4.1 Skema Proses Produksi ... 35 Gambar 4.2 Struktur Organisasi PT. Srikandi Plastik Sidoarjo ... 36 Gambar 4.3 Diagram Garis Prosentase Realisasi Penagihan Tahun 1998

Tahun 2007 PT. Srikandi Plastik Sidoarjo... 41 Gambar 4.4 Diagram Garis Frekuensi Kesalahan Pemberian Kredit

Tahun 1998-Tahun 2007 PT. Srikandi Plastik Sidoarjo ... 42 Gambar 4.5 Diagram Garis Saldo Piutang Dagang Tahun 1998-Tahun 2007

PT. Srikandi Plastik Sidoarjo ... 44

1998-Tahun 2007 PT. Srikandi Plastik Sidoarjo ... 3 Tabel 4.1 : Prosentase Realisasi Penagihan Tahun 1998 sampai Tahun 2007

PT. Srikandi Plastik Sidoarjo ... 40 Tabel 4.2 : Frekuensi Kesalahan Pemberian Kredit Ulang Tahun 1998-

Tahun 2007 PT. Srikandi Plastik Sidoarjo... 42 Tabel 4.3 : Saldo Piutang Dagang Tahun 1998-Tahun 2007

PT. Srikandi Plastik Sidoarjo ... 43 Tabel 4.4 : Korelasi Rank Spearman ... 45 Tabel 4.5 Matrik Perbedaan Penelitian ... 53

DAFTAR LAMPIRAN Lampiran 1 : Data Statistik

Lampiran 2 : Nonparametric Corellations

Oleh : Elly Anggraeni

Abstraksi

Suatu perusahaan yang berkembang harus disertai dengan peningkatan efisiensi dan efektivitas dalam menjalankan usahanya agar dapat mencapai tujuan yang ditetapkan untuk meningkatkan kualitas dan kuantitas barang atau jasa yang ditawarkannya. Peningkatan efisiensi dan efektivitas yang dilakukan dapat berjalan dengan baik apabila sistim dalam perusahaan tersebut dilaksanakan dengan adanya penyederhanaan sistim yang ada. Penelitian ini bertujuan untuk mengetahui hubungan prosentase realisasi penagihan dan frekuensi kesalahan pemberian kredit ulang dengan saldo piutang dagang pada PT. Srikandi Plastik.

Variabel yang digunakan adalah Saldo piutang sebagai variabel terikat, dan sebagai variabel bebasnya adalah Prosentase Realisasi Penagihan, dan Frekuensi Kesalahan Pemberian Kredit Ulang. Pengukuran variabel yang digunakan dalam penelitan ini adalah skala rasio. Data yang digunakan adalah data perusahaan akan target dan realisasi penagihan dan data akan Doubel Bon atau belum lunas atau piutang lewat batas waktu pembayaran tetapi diberi Purchasing Order Baru selama 10 tahun (periode 1998-2007). Teknik analisis data yang digunakan adalah Korelasi Rank Spearman.

Dari hasil analisis dengan menggunakan Korelasi Rank Spearman dapat dijelaskan bahwa hubungan antara variabel prosentase realisasi penagihan (X1)

dengan saldo piutang dagang sebesar –0.744 berarti bahwa variabel prosentase realisasi penagihan memiliki hubungan negatif yang kuat dengan saldo piutang dagang (Y). Hubungan antara variabel frekuensi kesalahan pemberian kredit ulang (X2) dengan saldo piutang dagang sebesar 0.760 berarti bahwa variabel frekuensi

kesalahan pemberian kredit ulang memiliki hubungan positif yang kuat dengan saldo piutang dagang (Y). Hal ini menunjukkan bahwa hubungan antara kedua variabel tersebut kuat atau erat. Meskipun demikian, penelitian ini berhasil membuktikan bahwa adanya hubungan (korelasi) antara prosentase realisasi penagihan dan frekuensi kesalahan pemberian kredit ulang dengan saldo piutang dagang di PT. Srikandi Plastik Sidoarjo.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Era ini, perkembangan dunia usaha sangat pesat, banyak perusahaan baru mulai bermunculan, mulai dari perusahaan kecil, perusahaan menengah, sampai dengan perusahaan besar. Persaingan yang semakin ketat diantara perusahaan yang sejenis di dalam segala bidang, terutama dalam peningkatan kualitas dan kuantitas barang dan jasa yang ditawarkan terjadi pada banyak perusahaan baru yang mulai bermunculan. Hal ini akan mempengaruhi harga jual yang kemudian juga akan mempengaruhi volume penjualan dan laba usaha perusahaan itu sendiri. Suatu perusahaan yang sedang berkembang harus disertai dengan peningkatan efisiensi dan efektivitas dalam menjalankan usahanya agar dapat mencapai tujuan yang ditetapkan untuk dapat meningkatkan kualitas dan kuantitas barang atau jasa yang ditawarkannya. Peningkatan efisiensi dan efektivitas yang dilakukan dapat berjalan dengan baik apabila sistim dalam perusahaan tersebut dilaksanakan dengan adanya penyederhanaan sistim yang ada. Adanya manajemen yang mampu mengatur perusahaan dengan baik juga diperlukan agar barang atau jasa yang ditawarkan dapat dipasarkan dengan baik dan tetap dapat bersaing di pasaran. Kegiatan penjualan yang dilakukan oleh suatu perusahaan dapat dilakukan dengan 2 cara, yaitu dengan penjualan tunai dan penjualan kredit. Menyadari pada

era sekarang ini sangat sulit untuk meningkatkan volume penjualan dan laba yang diperoleh perusahaan melalui penjualan tunai, maka beberapa perusahaan mengambil kebijakan-kebijakan, salah satunya yaitu dengan memberikan kelonggaran penjualan, yaitu dengan memberikan penjualan kredit. Penjualan kredit dapat membantu suatu perusahaan terutama dalam usahanya untuk mempertahankan pelanggan yang ada maupun untuk memikat pelanggan yang baru. Penjualan kredit yang dilakukan oleh perusahaan tersebut tidak hanya memberikan dampak positif terhadap peningkatan volume penjualan dan laba usaha saja, namun juga mempunyai konsekuensi terhadap resiko usaha (Warren, 2005:391).

PT. Srikandi Plastik sebagai perusahaan biji plastik dituntut dapat memenuhi kebutuhan bahan baku industri plastik seperti galon aqua, kantong plastik, kursi plastik, dan lain sebagainya. PT. Srikandi Plastik dalam penentuan biaya produksi biji plastik masih menggunakan sistem tradisional yaitu dengan mengalokasikan secara merata kepada produk yang dihasilkan tanpa memperhatikan penyebab terjadinya (driver) pembuatan produk tersebut dan ini menyebabkan harga pokok produk terdistribusi tidak akurat.

3

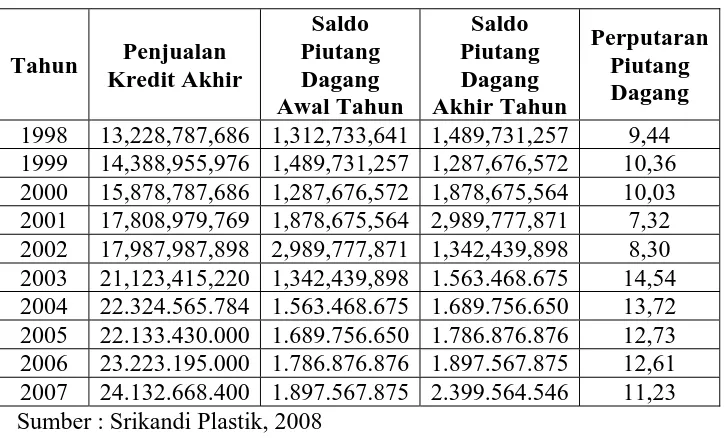

piutang bisa naik. Berikut ini data penjualan kredit akhir, piutang, dan perputaran piutang periode tahun 1998 sampai tahun 2007 dapat dilihat pada tabel di bawah ini:

Tabel 1.1 : Data Penjualan Kredit dan Perputaran Piutang Dagang Tahun 1998-Tahun 2007 PT. Srikandi Plastik Sidoarjo

Tahun Penjualan 1998 13,228,787,686 1,312,733,641 1,489,731,257 9,44 1999 14,388,955,976 1,489,731,257 1,287,676,572 10,36 2000 15,878,787,686 1,287,676,572 1,878,675,564 10,03 2001 17,808,979,769 1,878,675,564 2,989,777,871 7,32 2002 17,987,987,898 2,989,777,871 1,342,439,898 8,30 2003 21,123,415,220 1,342,439,898 1.563.468.675 14,54 2004 22.324.565.784 1.563.468.675 1.689.756.650 13,72 2005 22.133.430.000 1.689.756.650 1.786.876.876 12,73 2006 23.223.195.000 1.786.876.876 1.897.567.875 12,61 2007 24.132.668.400 1.897.567.875 2.399.564.546 11,23 Sumber : Srikandi Plastik, 2008

Berdasarkan data penjualan kredit dan saldo piutang terlihat adanya perputaran piutang dagang bergerak dari tahun 1998 sebesar 9,44 dan tahun 2001 membaik hingga tahun 2003 merupakan perputaran piutang dagang terbesar hingga mencapai 14,54 namun menurun kembali di tahun 2004 hingga tahun 2007.

ada persetujuan untuk mengirimkan barang dagangan, penyiapan, dan penerbitan faktur serta berakhir dengan penagihan hasil penjualan (Baridwan, 2004:126).

Dengan adanya penjualan barang-barang dan jasa yang banyak dilakukan perusahaan dengan cara kredit berakibat adanya tenggang waktu sejak penyerahan barang atau jasa sampai saat diterimanya uang. Dalam tenggang waktu tersebut penjual mempunyai tagihan kepada pembeli. Jumlah piutang yang diharapkan akan ditagih dihitung dengan mengurangkan jumlah yang diperkirakan akan tidak dapat ditagih kepada jumlah piutang. Untuk itu suatu perusahaan dituntut lebih bijak dalam memutuskan pemberian kredit ulang. Hal ini menghindarkan adanya kredit macet yang akan berakibat pada laporan keuangan perusahaan. Karena dasar pengukuran suatu perusahaan mengatur bahwa piutang dinyatakan sebesar jumlah bruto tagihan dikurangi dengan taksiran jumlah yang tidak dapat diterima.

Berdasarkan dari uraian tersebut penulis tertarik untuk meneliti lebih lanjut dengan judul “Pengendalian Saldo Piutang Melalui Penetapan Prosentase Realisasi Penagihan dan Frekuensi Kesalahan Pemberian Kredit Ulang Studi pada PT. Srikandi Plastik”.

5

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang, maka masalah dalam penelitian yang akan penulis lakukan adalah:

Apakah terdapat hubungan prosentase realisasi penagihan dan frekuensi kesalahan pemberian kredit ulang dengan saldo piutang dagang pada PT. Srikandi Plastik?

1.3. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan:

a. Mengetahui hubungan prosentase realisasi penagihan dan frekuensi kesalahan pemberian kredit ulang dengan saldo piutang dagang pada PT. Srikandi Plastik untuk mengefisiensikan penagihan piutang yang terjadi semakin berkurang.

b. Mengevaluasi dan memberikan alternatif pemecahan terhadap permasalahan yang muncul mengenai efisiensi penagihan piutang dagang di PT. Srikandi Plastik.

1.4. Manfaat Penelitian

Manfaat yang diambil dalam penelitian ini adalah: 1. Bagi PT. Srikandi Plastik

Realisasi Penagihan dan Frekuensi Kesalahan Pemberian Kredit Ulang dengan Saldo Piutang Dagang pada PT. Srikandi Plastik. Serta

2. Bagi Ilmu Pengetahuan

7

BAB 2

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Berdasarkan hasil penelitian terdahulu yang dilakukan oleh :

1. Setyaningsih (2004), dengan judul ”Hubungan Pengendalian Internal

Piutang Guna Mengurangi Kerugian Piutang Pada PT Varia Usaha

Gresik”

a. Tujuan : untuk mengetahui hubungan antara pengendalian internal

piutang dengan kerugian piutang yang ada pada perusahaan.

b. Variabel yang digunakan adalah : kerugian piutang sebagai

variabel terikat (Y), struktur organisasi (X1), sistem otorisasi dan

prosedur pencatatan (X2), praktek yang sehat (X3), dan karyawan

yang cakap (X4).

c. Alat uji hipotesis : analisis korelasi rank spearman

d. Kesimpulan : bahwa pelaksanaan sistem pengendalian internal di

perusahaan secara keseluruhan menunjukkan pelaksanaan

pengendalian internal yang sudah cukup baik yaitu dengan

tanggung jawab jelas, adanya pemisahan dari masing-masing

fungsi yang ada, pemberlakuan otorisasi dari pihak yang

berwenang, serta telah melakukan prosedur pencatatan yang sesuai

dan didukung oleh dokumen yang lengkap, melakukan pengawasan

sesuai dengan job serta sesuai dengan pendidikan dari calon

karyawan.

e. Persamaan peneliti terdahulu dengan penelitian ini adalah

digunakannya piutang sebagai variabel terikat, selain itu juga

digunakannya korelasi rank spearman dalam menganalisis datanya.

f. Perbedaan antara penelitian terdahulu dengan penelitian ini adalah

pada variabel bebas yang digunakan, di mana penelitian terdahulu

menggunakan variabel bebas struktur organisasi (X1), sistem

otorisasi dan prosedur pencatatan (X2), praktek yang sehat (X3),

dan karyawan yang cakap (X4) dengan obyek penelitian di PT

Varia Usaha Gresik. Sedangkan penelitian ini menggunakan

variabel bebas prosentase realisasi penagihan (X1), dan frekuensi

kesalahan pemberian kredit ulang (X2). Obyek penelitian ini adalah

pada PT. Srikandi Plastik.

2. Penelitian juga dilakukan oleh Asri (2004), dengan judul ”Pengaruh

Pengendalian Intern Atas Piutang Usaha Terhadap Efektivitas

Penagihan Piutang Pada PT. Edumedia Di Surabaya”,

a. Tujuan : untuk mengetahui pengaruh antara pengendalian intern

atas piutang usaha terhadap efektivitas penagihan piutang.

b. Variabel yang digunakan adalah efektivitas penagihan piutang

sebagai variabel terikat (Y), sistem wewenang dan prosedur

pencatatan (X1), dan karyawan yang kompeten (X2).

9

d. Kesimpulan : bahwa terdapat pengaruh antara pengendalian intern

(sistem wewenang dan prosedur pencatatan, karyawan yang

kompeten) atas piutang usaha terhadap efektivitas. Dan

berdasarkan hasil penelitian diketahui bahwa variabel sistem

wewenang dan prosedur pencatatan mempunyai pengaruh yang

lebih dominan terhadap efektivitas penagihan piutang.

e. Persamaan peneliti terdahulu dengan penelitian ini adalah

digunakannya piutang sebagai variabel terikat.

f. Perbedaan antara penelitian terdahulu dengan penelitian ini adalah

pada variabel bebas yang digunakan dan analisis data yang

digunakan, di mana penelitian terdahulu menggunakan variabel

bebas sistem wewenang dan prosedur pencatatan (X1), dan

karyawan yang kompeten (X2) dengan menggunakan teknik

analisis regresi linier berganda. Sedangkan penelitian ini

menggunakan variabel bebas prosentase realisasi penagihan (X1),

dan frekuensi kesalahan pemberian kredit ulang (X2) dengan

menggunakan analisis korelasi rank spearman. Obyek penelitian ini

adalah pada PT. Srikandi Plastik.

3. Terdapat pula jurnal yang mendukung penelitian ini, yaitu berjudul

”Pengaruh Efektivitas Penagihan Piutang, Penjualan Kredit Terhadap

Peningkatan Saldo Piutang Pada PT. Saribumi Sriguna Putra

a. Tujuan Jurnal tersebut untuk mengetahui pengaruh efektivitas

penagihan piutang, penjualan kredit terhadap peningkatan saldo

piutang di PT. Saribumi Sriguna Putra.

b. Variabel yang akan digunakan meliputi: efektivitas penagihan

piutang, penjualan kredit, dan saldo piutang. Analisis data

dilakukan dengan analisis regresi linier berganda, dan pengujian

hipotesis (uji F dan uji t).

c. Alat uji hipotesis : Analisis regresi linier berganda

d. Kesimpulan : (1) Untuk pengujian secara serempak, dilihat dari

nilai F hitung lebih besar F tabel, maka H0 ditolak yang berarti

bahwa efektivitas penagihan piutang, penjualan kredit secara

bersama-sama mempunyai pengaruh signifikan terhadap

peningkatan piutang. Sehingga hipotesis pertama “efektivitas

penagihan piutang, penjualan kredit secara bersama-sama

mempunyai pengaruh signifikan terhadap peningkatan piutang”

menerima H1. (2) Untuk pengujian secara parsial, didapatkan dari

nilai t hitung untuk kedua variabel lebih besar dari t tabel, maka H0

ditolak. Sehingga hipotesis kedua“ efektivitas penagihan piutang,

penjualan kredit secara bersama-sama mempunyai pengaruh

signifikan terhadap peningkatan piutang” menerima H1.

e. Persamaan peneliti terdahulu dengan penelitian ini adalah

11

f. Perbedaan antara penelitian terdahulu dengan penelitian ini adalah

obyek yang digunakan dalam penelitian yang dilakukan oleh

Hermanto (2003) adalah PT. Saribumi Sriguna Putra Palembang.

Variabel yang digunakan adalah saldo piutang (Y), efektivitas

penagihan piutang (X1), dan penjualan kredit (X2) dengan

menggunakan analisis regresi linier berganda. Sedangkan

penelitian saat ini menggunakan variabel bebas prosentase realisasi

penagihan (X1), dan frekuensi kesalahan pemberian kredit ulang

(X2) dengan menggunakan analisis korelasi rank spearman. Obyek

penelitian ini adalah pada PT. Srikandi Plastik.

2.2 Landasan Teori 2.2.1. Kredit

Kredit berasal dari bahasa latin yaitu ”credere” yang berarti

percaya. Menurut Undang-Undang Perbankan No.10 1998, kredit adalah

penyediaan uang atau tagihan yang dapat di persamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga.

Agar pemberian kredit dapat mencapai sasaran, dalam arti bahwa

kredit itu dapat membantu pemohon kredit sesuai dengan kebutuhannya, di

Cara perhitungan kebutuhan kredit ini tergantung pada jenis kredit

yang diberikan. Kalau kredit itu berupa kredit jangka pendek (kredit modal

kerja) maka kebutuhan kredit itu dapat diketahui dari budget kas. Rencana

pembayaran kembali atau pelunasan kredit disusun sesuai dengan cash

budget/cash flow projection, jenis serta sifat kredit yang diminati serta

projected income statement (Munawir, 2002:250). Dengan demikian kredit

pembayaran kembali ini hanya merupakan alat untuk lebih mempermudah

dalam melihat rencana pelunasan kredit. Dari penilaian terhadap aspek

finansial tersebut kiranya sudah mencakup tujuan daripada penilaian

terhadap pertimbangan pemberian kredit, yaitu dengan mengetahui sampai

dimana kemampuan perusahaan pemohon kredit di dalam: (Munawir,

2002:251)

a. Melaksanakan operasinya pada masa yang akan datang

b. Menyediakan kebutuhan modal kerja

c. Memenuhi kewajiban finansialnya

d. Menciptakan atau memperoleh laba

Kredit diberikan atas dasar kepercayaan dengan demikian kredit

adalah pemberian kepercayaan. Hal itu berarti bahwa kredit yang

diberikan benar-benar diyakini dapat dikembalikan oleh penerima kredit

sesuai dengan waktu dan syarat yang telah disetujui bersama. Berdasarkan

hal diatas, maka pemberian kredit mempunyai beberapa unsur dasar untuk

menyetujui permohonan atas suatu kredit, yaitu:

13

Merupakan suatu keyakinan bagi si pemberi kredit bahwa

kredit yang diberikan benar-benar di terima di masa yang akan datang

sesuai dengan jangka waktu kredit.

b. Kesepakatan

Didalam kredit mengandung unsur kesepakatan antara si

pemberi kredit dengan si penerima kredit dituangkan ke dalam suatu

perjanjian dimana masing-masing pihak menandatangani hak dan

kewajiban masing-masing.

c. Jangka Waktu

Yang menyatakan bahwa ada jarak antara saat persetujuan

pemberian kredit dan pelunasannya. Untuk kondisi tertentu, jangka

waktu dapat diperpanjang sesuai kebutuhan.

d. Resiko

Karena adanya jangka waktu, pengembalian kredit akan

memungkinkan resiko terjadinya atau macet pemberian suatu kredit.

Semakin panjang suatu jangka waktu kredit maka semakin besar

resikonya dan sebaliknya.

e. Balas Jasa

Merupakan keuntungan atau pendapatan atas pemberian suatu

kredit bagi bank, atau yang kita kenal dengan nama bunga. Selain itu,

didapat dari pembebanan biaya administrasi kredit yang juga

2.2.2 Piutang

2.2.2.1 Pengertian Piutang

Piutang adalah tuntutan (claims) terhadap pihak tertentu yang penyelesaiannya diharapkan dalam bentuk kas selama kegiatan normal

perusahaan. Klaim timbul karena berbagai sebab. misalnya penjualan

secara kredit, pemberian pinjaman kepada karyawan, porsekot dalam

kontrak pembelian, porsekot kepada karyawan. (Kieso, 2002:386)

Secara luas piutang diartikan sebagai tagihan atas segala sesuatu

hak perusahaan baik berupa uang, barang maupun jasa atas pihak ketiga

setelah perusahaan melaksanakan kewajibannya, sedangkan secara sempit

piutang diartikan sebagai tagihan yang hanya dapat diselesaikan dengan

diterimanya uang di masa yang akan datang. Pada umumnya piutang

timbul ketika sebuah perusahaan menjual barang atau jasa secara kredit

dan berhak atas penerimaan kas di masa mendatang, yang prosesnya

dimulai dari pengambilan keputusan untuk memberikan kredit kepada

langganan, melakukan pengiriman barang, penagihan dan akhirnya

menerima pembayaran, dengan kata lain piutang dapat juga timbul ketika

perusahaan memberikan pinjaman uang kepada perusahaan lain dan

menerima promes atau wesel, melakukan suatu jasa atau transaksi lain

yang menciptakan suatu hubungan dimana satu pihak berutang kepada

yang lain seperti pinjaman kepada pimpinan atau karyawan. Piutang

merupakan salah satu elemen yang paling penting dalam modal kerja suatu

15

bagian piutang yang terdiri dari dana yang diinvestasikan dalam produk

yang terjual dan sebagian lain yang termasuk modal kerja potensial yaitu

bagian yang merupakan keuntungan. (Baridwan, 2004:125)

2.2.2.2 Penilaian Piutang

Piutang termasuk dalam komponen aktiva lancar. Dalam

hubungannya dengan penyajian piutang di dalam neraca digunakan dasar

pengukuran nilai Realisasi/ Penyelesaian (realizable/settlement value). Dasar pengukuran ini mengatur bahwa piutang dinyatakan sebesar jumlah

bruto tagihan dikurangi dengan taksiran jumlah yang tidak dapat diterima

(Baridwan, 2004:125).

Dari prinsip di atas dapat diketahui bahwa untuk melaporkan

piutang, dalam neraca adalah sebesar jumlah yang akan direalisasikan

yaitu jumlah yang diharapkan akan dapat ditagih. Jumlah piutang yang

diharapkan akan ditagih dihitung dengan mengurangkan jumlah yang

diperkirakan akan tidak dapat ditagih kepada jumlah piutang. Karena

neraca itu disusun setiap akhir periode maka setiap akhir tahun perlu

dihitung jumlah kerugian dari piutang-piutang. Kerugian piutang ini

dibebankan pada periode yang bersangkutan sehingga dapat dihubungkan

antara kerugian piutang dengan penjualan-penjualan yang mengakibatkan

timbulnya piutang tersebut. Pencatatan kerugian piutang sebelah debit

diperlukan perubahan-perubahan dalam buku pembantu piutang

(Baridwan, 2004:125).

Apabila jelas bahwa piutang sudah tidak dapat ditagih maka

rekeningn cadangan kerugian piutang didebit dan piutangnya dihapuskan,

pada saat ini buku pembantu piutang baru dikredit. Penghapusan piutang

baru dilakukan jika terdapat bukti-bukti yang jelas seperti debiturnya

bangkrut, meninggal dan lain-lain. Selain menggunakan cadangan

kerugian piutang terdapat satu cara lain untuk mengakui kerugian piutang

yang disebut dengan metode penghapusan langsung. Dalam metode ini

kerugian piutang baru diakui pada waktu piutang dihapuskan dan

penghapusan piutang baru dilakukan bila terdapat bukti-bukti yang jelas.

Penggunaan metode langsung tidak dapat melaporkan piuatng dengan

jumlah yang diharapkan bisa ditagih, tetapi neraca menunjukkan jumlah

bruto piutang, sehingga tidak sesuai dnegan prinsip akuntansi (Baridwan,

2004:126).

2.2.2.3 Klasifikasi Piutang

Pada umumnya piutang bersumber dari kegiatan operasi normal

perusahaan yaitu penjualan kredit atas barang dan jasa kepada pelanggan,

tetapi selain itu masih banyak sumber-sumber yang dapat menimbulkan

17

a. Piutang Dagang

Piutang dagang menunjukkan piutang yang timbul dari

penjualan secara kredit pada barang-barang atau jasa-jasa yang

dihasilkan perusahaan. Dalam kegiatan perusahaan yang normalnya,

biasanya piutang dagang akan dilunasi dalam jangka waktu kurang dari

satu tahun sehingga dikelompokkan dalam aktiva lancar. Dalam

piutang ini hanya tagihan-tagihan yang akan dilunasi dengan uang,

oleh karena itu pengiriman barang untuk dititipkan (konsinyasi) tidak

dicatat sebagai piutang sampai saat di mana barang-barang tadi sudah

dijual. Sedangkan piutang yang timbul dari penjualan angsuran, akan

dipisahkan menjadi aktiva lancar dan tidak lancar, tergantung pada

jangka waktu angsuran tersebut. Apabila lebih dari satu tahun maka

tidak dilaporkan dalam kelompok aktiva lancar, tetapi masuk

kelompok aktiva lain-lain.

b. Piutang Bukan Dagang

Piutang yang timbul bukan dari penjualan barang-barang atau

jasa yang dihasilkan perusahaan tidak termasuk dalam kelompok

piutang dagang tetapi dikelompokkan tersendiri dengan judul piutang

bukan dagang (bukan usaha). Piutang bukan dagang akan dilaporkan

dalam kelompok aktiva lancar apabila akan dilunasi dalam jangka

waktu kurang dari satu tahun atau dalam siklus usaha yang normal.

yang normal akan dikelompokkan dalam aktiva lain-lain. Yang

termasuk dalam piutang usaha antara lain:

1) Persekot dalam kontrak pembelian

2) Klaim terhadap perusahaan pengangkutan untuk barang-barang

rusak atau hilang

3) Klaim terhadap perusahaan asuransi atas kerugian-kerugian yang

dipertanggungjawabkan

4) Klaim terhadap pegawai perusahaan

5) Klaim terhadap restitusi pajak

6) Tagihan terhadap langganan untuk pengembalian tempat barang

7) Uang muka pada pegawai perusahaan

8) Piutang deviden

9) Piutang pesanan pembelian saham, dan lain-lain

Banyak perusahaan menjual secara kredit agar dapat menjual lebih

banyak produk atau jasa. Piutang yang timbul dari penjualan semacam itu

biasanya diklasifikasikan sebagai berikut : (Warren, 2005:392)

a. Piutang Usaha

Transaksi paling umum yang menciptakan piutang adalah penjualan

barang dagang atau jasa secara kredit. Piutang dicatat dengan mendebit

akun piutang usaha. Piutang usaha (account receivable) semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif

pendek, seperti 30 atau 60 hari. Piutang usaha diklasifikasikan dalam

19

b. Wesel Tagih

Wesel tagih (notes receivable) adalah jumlah yang terutang bagi pelanggan di saat perusahaan telah menerbitkan surat utang formal.

Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun, maka

biasanya diklasifikasikan dalam neraca sebagai aktiva lancar. Wesel

atau wesel biasanya digunakan untuk periode kredit lebih dari enam

puluh hari. Wesel bisa digunakan untuk menyelesaikan piutang usaha

pelanggan. Bila wesel tagih dan piutang berasal dari transaksi

penjualan, maka hal itu kadang-kadang disebut piutang dagang (trade receivable). Kecuali tidak ada keterangan lain, akan diasumsikan bahwa semua wesel tagih dan piutang usaha berasal dari transaksi

penjualan.

c. Piutang Lain-Lain

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Jika

piutang ini diharapkan akan tertagih dalam satu tahun, maka piutang

tersebut diklasifikasikan dalam aktiva lancar. Jika penagihannnya lebih

dari satu tahun, maka piutang ini diklasif ikasikan sebagai aktiva tidak

lancar. Piutang lain-lain (other receivable) meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

2.2.2.4 Cadangan Kerugian Piutang

Dalam metode cadangan setiap akhir periode dilakukan penaksiran

bersangkutan. Ada dua dasar yang dapat digunakan untuk menentukan

jumlah kerugian piutang, yaitu: (Baridwan, 2004:126)

a. Jumlah Penjualan

Apabila kerugian piutang itu dihubungkan dengan proses pengukuran

laba yang teliti maka dasar perhitungan kerugian piutang adalah

jumlah penjualan. Kerugian piutang dihitung dengan cara mengalikan

persentase tertentu dengan jumlah penjualan periode tersebut.

Persentase kerugian piutang dihitung dari perbandingan piutang yang

dihapus dengan jumlah penjualan tahun-tahun lalu kemudian

disesuaikan dengan keadaan tahun yang bersangkutan. Kerugian

piutang itu timbul karena adanya penjualan kredit. Tetapi karena

pemisahan jumlah penjualan menjadi penjualan tunai dan kredit

menimbulkan tambahan pekerjaan, maka untuk praktisnya persentase

kerugian piutang bisa didasarkan pada jumlah penjualan periode yang

bersangkutan. Taksiran kerugian piutang ini dibebankan ke rekening

kerugian piutang dan kreditnya adalah rekening cadangan kerugian

piutang.

b. Saldo Piutang

Apabila saldo piutang digunakan sebagai dasar perhitungan kerugian

piutang maka arahnya adalah menilai aktiva dengan teliti. Perhitungan

kerugian piutang atas dasar piutang akhir periode dapat dilakukan

21

1) Jumlah cadangan dinaikkan sampai persentase tertentu dari saldo

piutang.

Dalam cara ini saldo piutang dikalikan dengan persentase

tertentu, hasilnya merupakan saldo rekening cadangan kerugian

piutang yang diinginkan. Untuk menghitung jumlah kerugian

piutang, hasil perhitungan tadi dikurangi atau ditambah dengan

saldo rekening cadangan kerugian piutang.

2) Cadangan ditambah dengan persentase tertentu dari saldo piutang

Dalam cara ini hasil kali persentase kerugian piutang

dengan saldo piutang merupakan jumlah yang dicatat sebagai

kerugian piutang dan dikreditkan ke rekening cadangan kerugian

piutang tanpa memperhatikan saldo rekening cadangan kerugian

piutang.

3) Jumlah cadangan dinaikkan sampai suatu jumlah yang dihitung

dengan menganalisis umur piutang

Metode ini disebut metode analisis umur piutang. Piutang

masing-masing langganan dibagi dalam dua kelompok, yaitu

belum menunggak dan menunggak. Yang dimaksud dengan

menunggak adalah sudah melebihi jangka waktu kredit. Piutang

yang menunggak dipisah-pisahkan dalam kelompok berdasar

lamanya waktu menunggaknya. Selanjutnya dari masing-masing

jumlah tunggakan ditetapkan persentase kerugian piutangnya.

mempertimbangkan saldo rekening cadangan kerugian piutang

merupakan jumlah kerugian piutang. (Baridwan, 2004:128)

2.2.2.5 Sistem Informasi Akuntansi Penagihan Piutang

Penagihan piutang dari penjualan kredit dapat dilakukan melalui

berbagai cara, antara lain:

a. Fungsi yang terkait dalam sistem penagihan piutang dari penjualan

kredit.

b. Dokumen yang digunakan dalam sistem penagihan piutang.

c. Sistem penagihan piutang melalui penagih perusahaan dilaksanakan

dengan prosedur.

Fungsi yang terkait dalam sistem penagihan piutang dari penjualan

kredit adalah :

a. Fungsi sekretariat

Fungsi ini bertanggungjawab dalam penerimaan cek dan surat

pemberitahuan atau remittance advice melalui pos dan para debitur perusahaan. Fungsi ini juga bertugas membuat daftar surat pemberitahuan

yang diterima bersama dari para debitur dan fungsi ini berada di tangan

bagian sekretariat.

b. Fungsi penagihan

Fungsi ini bertanggungjawab untuk melakukan penagihan kepada

23

dibuat oleh fungsi akuntansi dan fungsi ini berada di tangan bagian

penagihan.

c. Fungsi kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi

sekretariat atau fungsi penagihan dan menyetorkan kas yang diterima dari

berbagai fungsi tersebut segera ke bank dalam jumlah penuh dan fungsi ini

berada di tangan bagian kas.

d. Fungsi akuntansi

Fungsi ini bertanggungjawab dalam pencatatan penerimaan kas

dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke

dalam kartu piutang, dan fungsi ini berada di tangan bagian akuntansi.

e. Fungsi pemeriksa intern

Fungsi ini bertanggung jawab dalam melaksanakan perhitungan

yang ada di tangan fungsi kas secara periodik, dan melakukan rekonsiliasi

bank, untuk mengecek ketelitian catatan kas yang diselenggarakan oleh

fungsi akuntansi, dan fungsi ini berada di tangan bagian pemeriksa intern.

Dokumen yang digunakan dalam sistem penagihan piutang adalah :

1) Surat pemberitahuan

2) Daftar surat pemberitahuan

3) Bukti setor bank

4) Kuitansi.

Surat pemberitahuan merupakan dokumen untuk memberitahu

merupakan rekapitulasi penerimaan kas. Bukti setor bank merupakan bukti

penyetoran kas yang diterima dari piutang ke bank. Kuitansi merupakan

bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang

telah melakukan pembayaran utang mereka.

Sistem penagihan piutang melalui penagih perusahaan

dilaksanakan dengan prosedur adalah :

1) Penerimaan piutang mengirimkan daftar piutang yang sudah saatnya

ditagih kepada bagian penagihan.

2) Bagian penagihan mengirimkan penagih untuk melakukan penagihan

kepada debitur.

3) Bagian penagihan menerima cek atas nama dalam surat pemberitahuan

dari debitur.

4) Bagian penagihan menyerahkan surat pemberitahuan kepada bagian

piutang untuk kepentingan posting ke dalam kartu piutang.

5) Bagian kas mengirim kuitansi sebagai tanda penerimaan kas kepada

debitur.

6) Bagian kas menyetor ke bank, setelah cek atas nama tersebut dilakukan

endorsement oleh pejabat yang berwenang.

7) Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur.

Sistem pengendalian intern yang baik mengharuskan agar semua

penerimaan kas dari debitur harus dalam bentuk cek atas nama atau giro

bilyet. Penerimaan kas dari debitur dalam bentuk uang tunai memberikan

25

penerimaan kas melalui penagih perusahaan ini yang biasa dilaksanakan di

Indonesia, sedangkan bentuk lain masih jarang dilakukan.

2.2.3 Teori yang Melandasi Prosentase Realisasi Penagihan dan Frekuensi Pemberian Kredit dengan Saldo Piutang

Teori professional oleh Litwak (1961) menyatakan bahwa apabila

organisasi mampu meningkatkan dan mengembangkan spesialisasi SDM,

maka organisasi tersebut akan memperoleh hasil kerja yang besar. Caranya

antara lain melalui pelaksanaan pendidikan dan pelatihan terhadap anggota

organisasi, sehingga masalah organisasi dapat dipecahkan secara

professional dan fleksibel (Liliweri, 1997:44).

Berdasarkan teori professional diatas bila dihubungkan dengan

variable prosentase realisasi penagihan dan variable kesalahan pemberian

kredit ulang dengan saldo piutang, maka dapat ditarik kesimpulan bahwa

karyawan yang menentukan kredit yang professional akan sangat

ditentukan oleh pengetahuan (knowledge), kemampuan dan keahlian atau

(skill) untuk menjamin realisasi penagihan dengan baik agar sesuai dengan

prosentase penagihan yang ditargetkan perusahaan dan untuk menjamin

terhindarnya dari kesalahan pemberian kredit ulang terhadap pelanggan

yang masih mempunyai piutang sehingga akan menekan saldo piutang

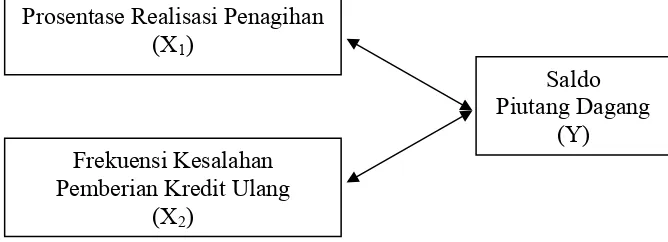

2.3 Kerangka Berpikir

Berdasarkan teori dan penelitian terdahulu dapat disusun beberapa

premis dalam kaitannya dengan membangun kerangka pikir dan hipotesis

sebagai berikut:

Premis 1 : Adanya hubungan antara pengendalian internal atas piutang

dan realisasi penagihan piutang dengan efektivitas penagihan

piutang perusahaan (Asri, 2004)

Premis 2 : Adanya hubungan antara tingkat profesionalisme karyawan

yang menentukan kredit dan realisasi penagihan dengan tingkat

saldo piutang perusahaan (Litwak, 1961 dalam Lilivery,

1997:44)

Premis 3 : Adanya hubungan antara pengendalian internal piutang dan

kesalahan pemberian kredit ulang dengan kerugian piutang

yang ada pada perusahaan (Setyaningsih, 2004)

Premis 4 : Adanya hubungan antara tingkat profesionalisme karyawan

yang menentukan kredit dan kesalahan pemberian kredit ulang

dengan tingkat saldo piutang perusahaan (Litwak, 1961 dalam

Lilivery, 1997:44)

Premis 5 : Adanya hubungan antara realisasi penagihan, kesalahan

pemberian kredit ulang dengan efektivitas penagihan sehingga

mempengaruhi tingkat saldo piutang perusahaan (Hermanto,

27

Dari premis-premis hasil penelitian terdahulu dan teori-teori yang

ada, maka dapat dibuat kerangka pikir sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis

Berdasarkan pada permasalahan yang dirumuskan dan kajian

teoritas yang dikemukakan, maka disusunlah hipotesis sebagai berikut :

1. Bahwa prosentase realisasi penagihan memiliki hubungan dengan

saldo piutang dagang. (berdasarkan premis nomor1, 2 dan 5)

2. Bahwa frekuensi kesalahan pemberian kredit ulang memiliki hubungan

dengan saldo piutang dagang. (berdasarkan premis nomor 3, 4 dan 5) Prosentase Realisasi Penagihan

(X1)

Frekuensi Kesalahan Pemberian Kredit Ulang

(X2)

Saldo Piutang Dagang

BAB 3

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Adapun definisi operasional adalah pernyataan definisi variabel-variabel

secara operasional berdasarkan teori yang ada maupun pengalaman-pengalaman

empiris (Sugiyono, 2005:38) adalah:

a. Variabel terikat (Dependent Variable)

Saldo piutang (Y) yaitu saldo piutang dagang lewat batas waktu pembayaran

di PT. Srikandi Plastik.

b. Variabel Bebas (Independent Variable)

Variabel bebas dari penelitian ini adalah prosentase realisasi penagihan dan

frekuensi kesalahan pemberian kredit ulang.

Dalam penelitian ini ada 2 variabel bebas (Independent Variable) yaitu: 1. Prosentase Realisasi Penagihan sebagai (X1)

Yaitu besarnya prosentase realisasi penagihan di PT. Srikandi Plastik Rumus :

Sumber : PT. Srikandi Plastik

29

2. Frekuensi Kesalahan Pemberian Kredit Ulang sebasai (X2)

yaitu besarnya nilai frekuensi pemberian kredit ulang di PT. Srikandi

Plastik

Dalam penelitian ini, pengukuran variabel yang digunakan dalam

penelitan ini dengan menggunakan skala rasio, yaitu skala interval dan memiliki

nilai dasar (based value) yang tidak dapat dirubah (Ghozali, 2005: 5). Instrumen yang digunakan dalam penelitian ini menggunakan data berupa

numerik/angka-angka (kuantitatif). Data-data tersebut dikumpulkan untuk selanjutnya dilakukan

analisa untuk menghasilkan informasi yang dapat digunakan dalam pengambilan

kebijakan bagi perusahaan serta sebagai bahan evaluasi.

3.2 Teknik Penentuan Sampel

Menurut Sugiyono (2005: 78), sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu yaitu yang memenuhi syarat

tertentu sesuai dengan tujuan penelitian yaitu tersedianya data yang diperlukan

untuk menghitung variabel-variabel dalam penelitian ini pada laporan keuangan

perusahaan. Berdasarkan kriteria tersebut maka sampel dalam penelitian ini

adalah PT. Srikandi Plastik Sidoarjo.

Sampel data dalam penelitian ini adalah data sekunder berupa data

perusahaan akan target dan realisasi penagihan selama 10 tahun (periode

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan teknik dokumentasi, yaitu

mencari data variabel penelitian yang digunakan melalui buku-buku, jurnal,

laporan-laporan yang dipublikasikan, internet, surat kabar, dan lain sebagainya.

Data sekunder dikumpulkan dari data perusahaan akan target dan realisasi

penagihan selama 10 tahun (periode 1998-2007) dan data perusahaan akan Doubel Bon atau belum lunas atau piutang lewat batas waktu pembayaran tetapi diberi Purchasing Order Baru (periode 1998-2007).

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah Korelasi Rank Spearman. Korelasi ini mengasumsikan bahwa data terdiri dari pasangan-pasangan hasil pengamatan numeric atau nonnumeric. Setiap data Xi maupun Yi

ditetapkan peringkatnya relatif terhadap X dan Y yang lain, dari yang terkecil

sampai terbesar. Peringkat terkecil diberi nilai 1. Jika, diantara nilai-nilai X dan Y

terdapat angka sama, masing-masing nilai sama diberi peringkat rata-rata dari

posisi yang seharusnya. Data akan berbentuk skala ordinal. Setelah data

dikumpulkan, lalu dicari skornya, baik untuk tiap individu maupun secara total.

Untuk mengetahui apakah ada hubungan antara variabel X dan variabel Y,

dihitung dengan menggunakan alat bantu komputer program SPSS. Cara analisis

Koefisien Korelasi Rank Spearman: (Wijaya, 2000:95)

31

2. Apabila terdapat nilai pengamatan yang sama, rankingnya adalah rata-ratanya.

3. Menentukan selisih ranking (di) untuk setiap pasang variabel X dan Y

4. Menghitung nilai statistik Rs, yaitu :

Rs = 1- 6 Σ di² n(n²-1)

Keterangan :

Rs = Koefisien Korelasi Rank Spearman

n = Jumlah pengamatan dalam sampel

di = Selisih ranking untuk setiap pasang variabel X dan Y

4.1 Deskripsi Obyek Penelitian 4.1.1 Sejarah Perusahaan

Pabrik plastik PT. Srikandi Plastik Sidoarjo adalah pabrik yang bergerak dalam bidang pembuatan produk-produk plastik seperti tali rafia, tas kresek dan bijih plastik. PT. Srikandi Plastik Sidoarjo ini didirikan oleh bapak Nyoto pada tanggal 10 Juli 1996 telah mendapatkan pengesahan badan hukum dengan nomor 6909/BH/II/90. Modal PT. Srikandi Plastik Sidoarjo ini dimiliki 100 % oleh bapak Nyoto yang dikelola oleh keluarga sendiri. PT. Srikandi Plastik Sidoarjo ini mulai berproduksi sebagai institusi Bisnis plastik yang cukup dikenal bagi perusahaan-perusahaan yang perlu bahan mentah bijih plastik seperti Ria Star, Napolly, Indo Plastikindo dan lain sebagainya. PT. Srikandi Plastik Sidoarjo memiliki jumlah karyawan sebanyak 92 orang.

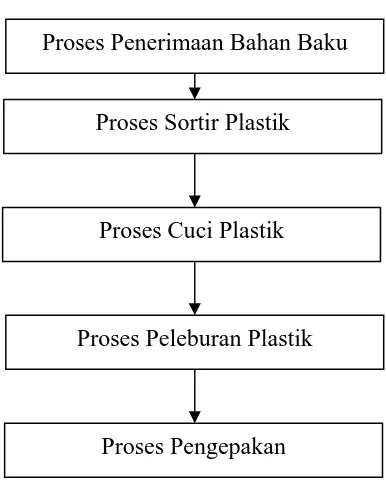

Pada dasarnya proses utama dalam peleburan plastik meliputi proses penerimaan bahan baku, proses sortir plastik, proses cuci plastik, proses peleburan plastik, dan proses pengepakan.

1. Proses Penerimaan Bahan Baku

Proses penerimaan bahan baku merupakan proses utama dalam produksi, dimana pada bagian ini semua bahan-bahan plastik yang telah terkumpul dari para pengepul barang (supplier barang-barang bekas) dijadikan satu pada suatu ruang tertentu. Pada proses ini sebagian besar karyawannya adalah para

33

pria, dimana mereka mengangkat barang-barang dari para pengepul, lalu menimbangnya dan dikumpulkan menurut jenis atau bahannya.

2. Proses Sortir Plastik

Tujuan dari proses sortir adalah untuk menyeleksi semua jenis plastik dari proses penerimaan bahan baku yang sesuai dengan standart kualitas yang ditentukan oleh unit quality control. Proses ini barang diterima kemudian dipilah-pilah menurut jenis atau bahan serta kualitas plastiknya. Barang yang diterima jika berukuran besar dijadikan satu dengan barang lain yang berukuran besar pula. Barang yang mempunyai kualitas buruk (terlihat kusam, usang, dan kotor) dikumpulkan tersendiri untuk diolah dengan barang yang rusak lainnya. Kualitas botol yang diterapkan adalah dengan membagi menjadi tiga kelompok yaitu kelompok plastik dengan kualitas baik, kelompok plastik harus disortir kembali, dan kelompok plastik yang dikarantina, maksudnya adalah belum bisa diputuskan apakah plastik berkualitas baik atau perlu disortir kembali.

3. Proses Cuci Plastik

4. Proses Peleburan Plastik

Proses peleburan plastik merupakan proses yang sangat penting dalam industri plastik, hal ini disebabkan mutu bijih plastik yang dihasilkan sangat dipengaruhi oleh pengoprasian dapur peleburan. Pada proses ini, kondisi ruangan begitu sangat panas dikarenakan sarana peleburan plastik berbentuk tangki besar dengan alat pengaduk yang masih tradisional. Pada tangki tersebut dihubungkan pada suatu terusan, dimana terusan tersebut juga digunakan sebagai sarana untuk mengendalikan suhu plastik. Leburan plastik yang mengalir pada terusan tersebut menuju ke pencetakan untuk dijadikan bijih-bijih plastik kecil.

5. Proses Pengepakan

35

Gambar 4.1 : Skema Proses Produksi Proses Penerimaan Bahan Baku

Proses Sortir Plastik

Proses Cuci Plastik

Proses Peleburan Plastik

Proses Pengepakan

Sumber data: Bagian Produksi PT.Srikandi Plastik Sidoarjo

4.1.2 Lokasi Perusahaan

Lokasi penelitian yang akan diteliti adalah Pabrik Plastik PT. Srikandi Plastik Desa Kalibader Kalijaten 22-24 Sepanjang Sidoarjo. Dengan adanya letak yang strategis tersebut maka PT. Srikandi Plastik Sidoarjo dapat menjalankan fungsi produksi dengan optimal.

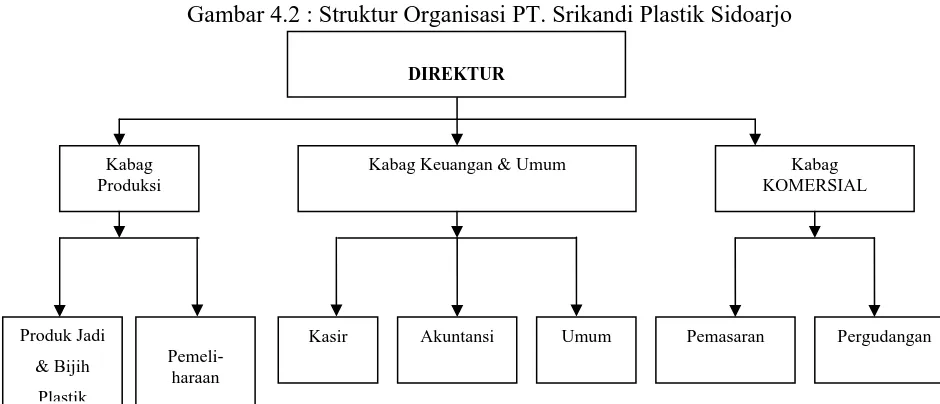

4.1.3 Struktur Organisasi

koordinasinya bertanggung jawab pada atasan sesuai dengan tanggung jawabnya masing-masing. Jabatan tertinggi dipegang oleh direktur. Untuk lebih jelasnya dapat dilihat dalam bagan struktur organisasi sebagai berikut :

Gambar 4.2 : Struktur Organisasi PT. Srikandi Plastik Sidoarjo

Sumber : PT. Srikandi Plastik Sidoarjo, 2005

Adapun Tugas, wewenang dan tanggung jawab dari masing – masing bagian seperti tersebut dalam struktur organisasi tersebut antara lain :

a. Direktur

1) Memeriksa laporan periodik (Tahunan, Semesteran, triwulan, bulanan, tentang perkembangan produksi pabrik)

2) Mengangkat dan memberhentikan karyawan

3) Membuat peraturan bagi karyawan mengenai gaji pokok dan peraturan lain bagi karyawan pabrik disesuaikan dengan peraturan koperasi. 4) Bertanggung jawab atas segala aktivitas pabrik baik intern maupun

ekstern

5) Mendelegasikan wewenang dan tanggung jawab kepada masing – masing bagian.

Kabag Produksi

Kabag Keuangan & Umum Kabag

KOMERSIAL

Kasir Akuntansi Umum Pergudangan

DIREKTUR

37

b. Kepala Bagian Produksi

1) Bertanggung jawab atas kelancaran, kelangsungan dan kontinuitas proses produksi

2) Mengambil kebijaksanaan yang terkait dengan proses produksi 3) Menyediakan barang jadi untuk siap dikirim kepada pasar 4) Membuat laporan periodik kepada Administratur

c. Seksi Produksi Produk Jadi

1) Mengolah dan memproses bahan baku plastik menjadi tali rafia dan tas kresek.

2) Bertanggung jawab atas kelancaran proses produksi

3) Menyediakan barang jadi sesuai permintaan bagian pemasaran. d. Seksi Produksi Bijih Plastik

1) Mengolah dan memproses bahan mentah menjadi biji plastik. 2) Menyediakan persediaan bujih plastik sesuai grade.

3) Membuat laporan secara periodik kepada manajer produksi e. Seksi Pemeliharaan Mesin dan Gedung

1) Bertanggung jawab terhadap kesiapan sarana dan prasarana demi kelancaran dan kontinuitas proses produksi

2) Merawat serta menjaga kondisi mesin – mesin instalasi dan gedung 3) Meneliti dan mengontrol kerusakan mesin listrik, instalasi dan gedung 4) Membuat laporan secara periodik kepada manajer produksi

1) Bersama –sama dengan direktur yang lain menyusun rencana pendapatan dan biaya pabrik

2) Membuat laporan keuangan dan mengerjakan pembukuan dan administrasi keuangan

3) Menyelengarakan pengolahan surat – surat dinas yang berkaitan dengan keuangan dan umum

4) Menghimpun data, membuat laporan periodik dan menyusun data pelaporan keungan dari seluruh unit kerja

g. Seksi Keuangan

1) Membuat laporan keuangan

2) Menyelenggarakan pembukuan dan administrasi keuangan

3) Menyelenggarakan inventarisasi dari semua barang yang diperolehnya 4) Sebagai pemegang kas dan melakukan pembayaran atas pembelian –

pembelian yang dilakukan oleh pabrik 5) Menerima hasil penjualan .

6) Melaksanakan administrasi bukti – bukti keuangan

7) Membuat laporan secara periodik kepada Kabag Keuangan dan Umum h. Seksi Umum

1) Menyelenggarakan pengolahan administrasi dan umum

2) Menghimpun data dan membuat laporan serta menyusun data pelaporan dari seluruh unit kerja yang ada

39

4) Membuat perencanaan dan pemeliharaan kantor atau pabrik dan seluruh sarana dan prasarana yang ada

5) Membuat laporan secara periodik kepada Kabag Keuangan dan Umum i. Kepala Bagian Komersial

1) Melaksanakan kegiatan pemasaran atau penjualan atas produksi yang dihasilkan

2) Melakukan penagihan terhadap hasil penjualan

3) Melakukan kerjasama dengan perusahaan plastik, grosir toko dan lain-lain, dalam rangka pemasaran atau penjualan produk yang dihasilkan 4) Melakukan kegiatan promosi atas produk yang dihasilkan

5) Membuat laporan secara periodik kepada direktur j. Seksi Penjualan

1) Melakukan pemasaran produk yang dihasilkan

2) Melakukan penagihan atas pembayaran pembayaran atas hasil penjualan

3) Membuat laporan secara periodik kepada Kabag Komersial k. Seksi Pengadaan

1) Melaksanakan pengadaan bahan baku . 2) Melakukan seleksi mutu bahan baku.

4.2 Deskripsi Hasil Penelitian

Variabel yang digunakan dalam penelitian ini adalah prosentase realisasi penagihan, frekuensi kesalahan pemberian kredit ulang, dan saldo piutang dagang. Untuk lebih jelas mengenai gambaran masing-masing variabel tersebut, maka dapat dilihat melalui analisis secara deskriptif.

4.2.1 Deskriptif Variabel Prosentase Realisasi Penagihan

Data Prosentase Realisasi Penagihan PT. Srikandi Plastik selama periode tahun 1998 sampai dengan tahun 2007 ditampilkan pada Tabel 4.1 berikut ini :

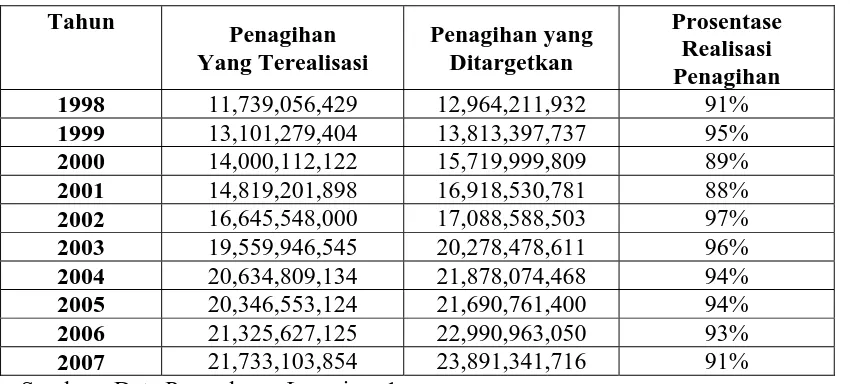

Tabel 4.1 : Prosentase Realisasi Penagihan Tahun 1998 sampai Tahun 2007 PT. Srikandi Plastik Sidoarjo

Tahun

Penagihan Yang Terealisasi

Penagihan yang Ditargetkan

Prosentase Realisasi Penagihan

1998 11,739,056,429 12,964,211,932 91%

1999 13,101,279,404 13,813,397,737 95%

2000 14,000,112,122 15,719,999,809 89%

2001 14,819,201,898 16,918,530,781 88%

2002 16,645,548,000 17,088,588,503 97%

2003 19,559,946,545 20,278,478,611 96%

2004 20,634,809,134 21,878,074,468 94%

2005 20,346,553,124 21,690,761,400 94%

2006 21,325,627,125 22,990,963,050 93%

2007 21,733,103,854 23,891,341,716 91%

41

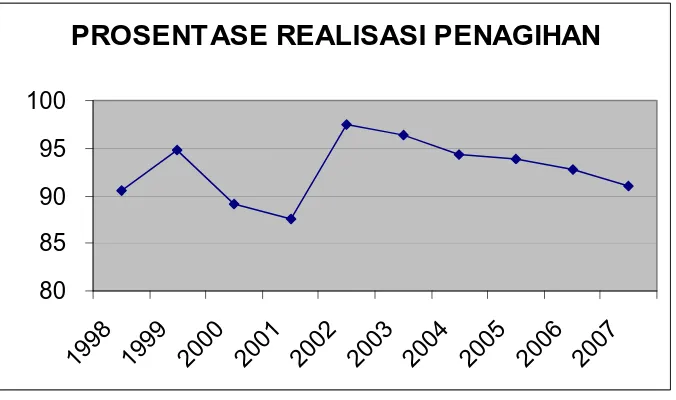

Berdasarkan data Prosentase Realisasi Penagihan PT. Srikandi Plastik Sidoarjo pada Tabel 4.1 maka dapat dibuat diagram garis sebagai berikut :

Gambar 4.3 : Diagram Garis Prosentase Realisasi Penagihan Tahun 1998 Tahun 2007 PT. Srikandi Plastik Sidoarjo

PROSENTASE REALISASI PENAGIHAN

80 85 90 95 100

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Sumber : Data diolah

Berdasarkan Diagram Garis pada Gambar 4.3 dapat dilihat bahwa Prosentase Realisasi Penagihan tertinggi pada PT. Srikandi Plastik Sidoarjo selama periode tahun 1998 sampai dengan tahun 2007 mengalami fluktuasi. Prosentase Realisasi Penagihan tertinggi terjadi pada tahun 2002 yaitu sebesar 97%. Sedangkan Prosentase Realisasi Penagihan terendah terjadi pada tahun 2001, yaitu sebesar 88%.

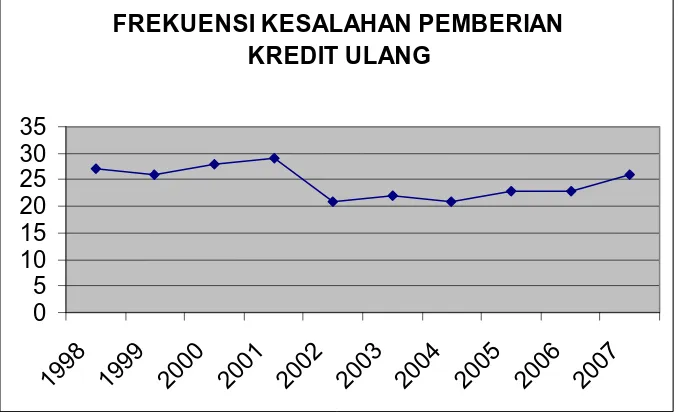

Tabel 4.2 : Frekuensi Kesalahan Pemberian Kredit Ulang Tahun 1998- Tahun 2007 PT. Srikandi Plastik Sidoarjo

Tahun Frekuensi Kesalahan

Pemberian Kredit Ulang

1998 26

Berdasarkan data Frekuensi Kesalahan Pemberian Kredit PT. Srikandi Plastik Sidoarjo pada Tabel 4.2 maka dapat dibuat diagram garis sebagai berikut :

Gambar 4.4 : Diagram Garis Frekuensi Kesalahan Pemberian Kredit Ulang Tahun 1998 - Tahun 2007 PT. Srikandi Plastik Sidoarjo

43

Berdasarkan Diagram Garis pada Gambar 4.4 dapat dilihat bahwa Frekuensi Kesalahan Pemberian Kredit Ulang tertinggi yang ditetapkan oleh PT. Srikandi Plastik Sidoarjo selama periode tahun 1998 sampai dengan tahun 2007 terjadi pada tahun 2001 yaitu sebanyak 29. Sedangkan Frekuensi Kesalahan Pemberian Kredit terendah terjadi pada tahun 2002, yaitu sebanyak 19.

4.2.3 Deskriptif Variabel Saldo Piutang Dagang

Data Saldo Piutang Dagang yang ditetapkan oleh PT. Srikandi Plastik selama periode tahun 1998 sampai dengan tahun 2007 ditampilkan pada Tabel 4.3 berikut ini :

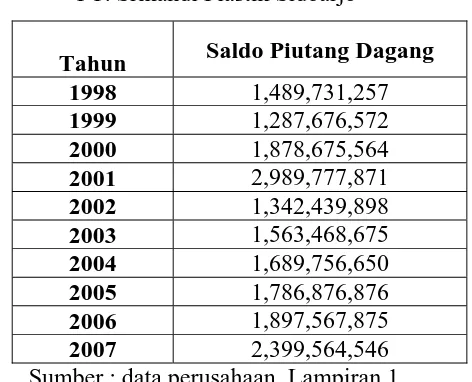

Tabel 4.3 : Saldo Piutang Dagang Tahun 1998-Tahun 2007 PT. Srikandi Plastik Sidoarjo

Tahun Saldo Piutang Dagang 1998 1,489,731,257 1999 1,287,676,572 2000 1,878,675,564 2001 2,989,777,871 2002 1,342,439,898 2003 1,563,468,675 2004 1,689,756,650 2005 1,786,876,876 2006 1,897,567,875 2007 2,399,564,546 Sumber : data perusahaan, Lampiran 1

Gambar 4.5 : Diagram Garis Saldo Piutang Dagang Tahun 1998-Tahun 2007 PT. Srikandi Plastik Sidoarjo

SALDO PIUTANG DAGANG

-500,000,000 1,000,000,000 1,500,000,000 2,000,000,000 2,500,000,000 3,000,000,000 3,500,000,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Sumber : data diolah

Berdasarkan Diagram Garis pada Gambar 4.5 dapat dilihat bahwa pemberian Saldo Piutang Dagang tetinggi yang dilakukan oleh PT. Srikandi Plastik Sidoarjo selama tahun 1998 sampai dengan tahun 2007 terjadi pada tahun 2001 yaitu sebesar Rp. 2.989.777.871,-. Sedangkan pemberian Saldo Piutang Dagang terendah terjadi pada tahun 1999, yaitu hanya sebesar Rp.1,287,676,572,-

4.3 Hasil Pengujian

4.3.1 Korelasi Rank Spearman

45

Tabel 4.4 : Korelasi Rank Spearman Correlations

Correlation is significant at the .01 level (2-tailed). **.

Correlation is significant at the .05 level (2-tailed). *.

Sumber : data diolah, Lampiran 2

Berdasarkan Tabel 4.4 di atas dapat diketahui besarnya hubungan antara variabel prosentase realisasi penagihan (X1) dengan saldo piutang dagang sebesar

–0.744 berarti bahwa variabel prosentase realisasi penagihan memiliki hubungan negatif yang kuat dengan saldo piutang dagang. Hubungan antara variabel frekuensi kesalahan pemberian kredit ulang (X2) dengan saldo piutang dagang

4.4 Pembahasan Hasil Penelitian 4.4.1 Implikasi Praktis

Berdasarkan pengujian hipotesis, maka dapat diketahui bahwa variabel prosentase realisasi penagihan dan frekuensi kesalahan pemberian kredit ulang mempunyai hubungan yang kuat dengan saldo piutang dagang. Dengan demikian dapat memberikan implikasi kepada pihak manajemen perusahaan dengan cara melakukan usaha-usaha dalam rangka mengendalikan saldo piutang dagang dengan cara meningkatkan realisasi penagihan yang baik dan mengurangi frekuensi kesalahan pemberian kredit ulang.

Dalam perencaanaan terhadap saldo piutang dagang diperlukan untuk mempertimbangkan jumlah dana yang tertanam dalam piutang dagang dan membandingkan jumlah tersebut dengan jumlah modal yang tersedia. Sedangkan pengendalian terhadap piutang sebenarnya dimulai sebelum ada persetujuan untuk mengirimkan barang dagangan, penyiapan, dan penerbitan faktur serta berakhir dengan penagihan hasil penjualan.

47

Serta realisasi penagihan harus dapat terlaksana dengan baik agar dapat mengendalikan saldo piutang dagang perusahaan.

Terdapat hubungan negatif (berlawanan) yang kuat antara prosentase realisasi penagihan dengan saldo piutang dagang perusahaan. Hal ini berarti apabila prosentase realisasi penagihan meningkat maka saldo piutang dagang perusahaan akan mengalami penurunan. Dengan demikian dapat memberikan implikasi kepada PT. Srikandi Palstik Sidoarjo untuk melakukan upaya dalam rangka mengendalikan saldo piutang dagang perusahaan misalnya melakukan pengoptimalan terhadap penagihan yang ditargetkan agar penagihan tersebut dapat terealisasi dengan baik sehingga akan menurunkan saldo piutang dagang perusahaan.

Terdapat hubungan positif (searah) yang kuat antara frekuensi kesalahan pemberian kredit ulang dengan saldo piutang dagang perusahaan. Hal ini berarti apabila frekuensi kesalahan pemberian kredit ulang meningkat maka saldo piutang dagang perusahaan akan mengalami peningkatan juga. Dengan demikian dapat memberikan implikasi kepada PT. Srikandi Palstik Sidoarjo untuk melakukan upaya dalam rangka mengendalikan saldo piutang dagang perusahaan misalnya menghindarkan adanya kredit macet yang akan berakibat pada laporan keuangan perusahaan, dan memperkecil frekuensi kesalahan pemberian kredit ulang sehingga akan menurunkan saldo piutang dagang perusahaan.

dalam piutang tidak besar atau dapat diminimumkan maka strategi utama yang digunakan adalah untuk frekuensi kesalahan pemberian kredit ulang dengan cara membuat sistem penjualan yang lebih teliti, dan terkoordinasi antara bagian penjualan dengan bagian piutang perusahaan agar kesalahan pemberian kredit ulang tidak terjadi. Hal ini juga dapat memanfaatkan software akuntansi yang terintegrasi dimana debitur yang melewati jatuh tempo dapat memunculkan peringatan akan keterlambatan hari serta besarnya nilai piutang. Dan strategi penunjangnya adalah prosentase realisasi penagihan sangat berpengaruh besar terhadap saldo piutang dagang. Oleh karena itu, ketepatan penagihan dapat dipertahankan bahkan ditingkatkan untuk memperoleh hasil realisasi penagihan yang semakin baik sehingga saldo piutang akan semakin menurun.

Dengan keterbatasan variable yang digunakan dalam penelitian ini maka untuk penelitian selanjutnya adalah sebaiknya digunakan variabel lain selain variabel yang telah diteliti oleh penelitian terdahulu dan penelitian sekarang dalam mengetahui hubungan atau pengaruh terhadap saldo piutang dagang perusahaan. Variabel-variabel lain yang mempengaruhi naik turunnya saldo piutang dagang perusahaan adalah sebagai berikut:

- penagihan yang ditargetkan, dimana jika penagihan yang ditargetkan tidak tercapai maka akan meningkatkan saldo piutang dagang perusahaan.

- jumlah tagihan, dimana jika jumlah tagihan perusahaan semakin besar maka akan meningkatkan saldo piutang dagang perusahaan.

49

4.4.2 Pengembangan Ilmu

Sesuai dengan hasil analisis data dalam penelitian ini menunjukkan bahwa prosentase realisasi penagihan dan frekuensi kesalahan pemberian kredit ulang mempunyai hubungan dengan saldo piutang dagang perusahaan. Hal ini berarti jika prosentase realisasi penagihan terjadi dengan baik maka akan mengurangi saldo piutang dagang perusahaan, sedangkan frekuensi kesalahan pemberian kredit ulang jika terlalu sering dilakukan akan meningkatakan saldo piutang dagang perusahaan.

Hasil penelitian ini juga menunjang dan sesuai dengan teori dari Litwak (1961) yang menyatakan adanya hubungan antara tingkat profesionalisme karyawan yang menentukan kredit dan realisasi penagihan dengan tingkat saldo piutang perusahaan. Hal ini berarti semakin tinggi prosentase realisasi penagihan maka perolehan saldo piutang dagang perusahaan akan menurun, dan sebaliknya, jika prosentase realisasi penagihan rendah maka perolehan saldo piutang dagang perusahaan akan meningkat. Serta teori dari Litwak (1961) yang menyatakan adanya hubungan antara tingkat profesionalisme karyawan yang menentukan kredit dan kesalahan pemberian kredit ulang dengan tingkat saldo piutang perusahaan. Hal ini berarti semakin tinggi frekuensi kesalahan pemberian kredit ulang perusahaan maka semakin tinggi pula saldo piutang dagang perusahaan, dan begitu juga sebaliknya apabila frekuensi kesalahan pemberian kredit ulang perusahaan rendah maka saldo piutang dagang perusahaan akan menurun.

Guna Mengurangi Kerugian Piutang Pada PT Varia Usaha Gresik”, penelitian terdahulu yang dilakukan Asri (2004) dengan judul ”Pengaruh Pengendalian Intern Atas Piutang Usaha Terhadap Efektivitas Penagihan Piutang Pada PT. Edumedia Di Surabaya”, dan jurnal yang ditulis oleh Hermanto (2003) dengan judul ”Pengaruh Efektivitas Penagihan Piutang, Penjualan Kredit Terhadap Peningkatan Saldo Piutang Pada PT. Saribumi Sriguna Putra Palembang”.

4.4.3 Perbedaan Peneliti ini dengan Penelitian Terdahulu

Sesuai dengan hasil pengujian dalam penelitian ini, menunjukkan bahwa prosentase realisasi penagihan mempunyai hubungan yang negatif atau berlawanan dengan saldo piutang dagang perusahaan sedangkan frekuensi kesalahan pemberian kredit ulang mempunyai hubungan yang positif atau searah dengan saldo piutang dagang perusahaan. Penelitian ini memiliki perbedaan dengan penelitian terdahulu :

1) Setyaningsih (2004)

Obyek dalam penelitian yang dilakukan oleh Setyaningsih (2004) adalah PT. Varia Usaha Gresik. Variabel yang digunakan adalah kerugian piutang (Y), struktur organisasi (X1), sistem otorisasi dan prosedur pencatatan

(X2), praktek yang sehat (X3), dan karyawan yang cakap (X4). Metode

51

masing-masing fungsi yang ada, pemberlakuan otorisasi dari pihak yang berwenang, serta telah melakukan prosedur pencatatan yang sesuai dan didukung oleh dokumen yang lengkap, melakukan pengawasan secara periodik serta telah melakukan penyeleksian karyawan sesuai dengan job serta sesuai dengan pendidikan dari calon karyawan.

2) Asri (2004)

Obyek yang digunakan dalam penelitian yang dilakukan oleh Asri (2004) adalah PT. Edumedia Di Surabaya. Variabel yang digunakan adalah efektivitas penagihan piutang (Y), sistem wewenang dan prosedur pencatatan (X1), dan karyawan yang kompeten (X2). Metode analisis yang

digunakan adalah Metode Regresi Linier Berganda. Kesimpulan : bahwa terdapat pengaruh antara pengendalian intern (sistem wewenang dan prosedur pencatatan, karyawan yang kompeten) atas piutang usaha terhadap efektivitas. Dan berdasarkan hasil penelitian diketahui bahwa variabel sistem wewenang dan prosedur pencatatan mempunyai pengaruh yang lebih dominan terhadap efektivitas penagihan piutang.

3) Hermanto (2003)

Obyek yang digunakan dalam penelitian yang dilakukan oleh Hermanto (2003) adalah PT. Saribumi Sriguna Putra Palembang. Variabel yang digunakan adalah saldo piutang (Y), efektivitas penagihan piutang (X1),

dan penjualan kredit (X2). Metode analisis yang digunakan adalah Metode

yang berarti bahwa efektivitas penagihan piutang, penjualan kredit secara bersama-sama mempunyai pengaruh signifikan terhadap peningkatan piutang. Sehingga hipotesis pertama “efektivitas penagihan piutang, penjualan kredit secara bersama-sama mempunyai pengaruh signifikan terhadap peningkatan piutang” menerima H1. (2) Untuk pengujian secara parsial, didapatkan dari nilai t hitung untuk kedua variabel lebih besar dari t tabel, maka H0 ditolak. Sehingga hipotesis kedua“ efektivitas penagihan piutang, penjualan kredit secara bersama-sama mempunyai pengaruh signifikan terhadap peningkatan piutang” menerima H1.

4) Elly Anggraeni (2008)

Obyek yang digunakan dalam penelitian yang dilakukan oleh Elly Anggraeni (2008) adalah PT. Srikandi Plastik Sidoarjo. Variabel yang digunakan adalah saldo piutang dagang (Y), prosentase realisasi penagihan (X1), dan frekuensi kesalahan pemberian kredit ulang (X2). Metode

analisis yang digunakan adalah Korelasi Rank Spearman. Kesimpulan: bahwa besarnya hubungan antara variabel prosentase realisasi penagihan (X1) dengan saldo piutang dagang sebesar –0.744 berarti bahwa variabel

prosentase realisasi penagihan memiliki hubungan negatif yang kuat dengan saldo piutang dagang. Hubungan antara variabel frekuensi kesalahan pemberian kredit ulang (X2) dengan saldo piutang dagang