Disusun Oleh : CARINA HERMANDA

0613010156/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dr. Indrawati Yuhertiana, MM,Ak

Sekretaris

Anggota Mengetahui

Dekan Fakultas Ekonomi

berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi dengan judul “PENERAPAN GOOD CORPORATE

GOVERNANCE (GCG) TERHADAP KINERJA KEUANGAN PERUSAHAAN” ini disusun guna memenuhi persyaratan program pendidikan strata satu pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Dengan selesainya penulisan skripsi ini, penulis sangat berterima kasih atas

segala bantuan dan fasilitas dari pihakyang diberikan kepada penulis guna

mendukung penyelesaian skripsi ini. Maka pada kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. H. R. Teguh Soedarto, MP. Selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM. Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Saiful Anwar, Msi. Selaku Wakil Dekan 1 Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi . Selaku Ketua Program Studi Akuntansi

selama penyusunan sampai penyelesaian skripsi.

6. Segenap tenaga pengajar, staf, dan karyawan Fakultas Ekonomi Universitas

Pembangunan Nasional “ Veteran ” Jawa Timur.

7. Lembaga The Indonesian Institute for Corporate Governance (IICG) yang

telah memberikan informasi laporan hasil surveinya kepada peneliti.

8. Kedua orang tuaku khususnya mama yang selalu ada disampingku, om Harry

Stiawan dan keluarga dan seluruh keluarga besarku , terima kasih atas semua

cinta dan kasih sayang, do’a, kesabaran, pengertian, semangat dan dukungan

baik moril dan materiil.

9. Mas Arif dan keluarga, terima kasih atas semua cinta dan kasih sayang, do’a,

kesabaran, pengertian, semangat dan dukungan baik moril dan materiil.

10.Dian, Sulis, Wulan, Nida, Evi, Anggi, Husni, Cahyo dan Rio” sahabat

terbaikku, terima kasih atas dukungan yang diberikan kepada penulis selama

ini.

11.Keluarga Besar Himpunan Mahasiswa Akuntansi (HMAK), saya ucapkan

terima kasih atas do’a dan dukungannya yang diberikan kepada penulis.

12.Seluruh pihak atau pribadi yang telah membantu dalam penyusunan skripsi

hati semoga skripsi ini ada manfaatnya, baik bagi penulis maupun untuk semua yang

berkepentingan.

Sidoarjo, 25 Mei 2010

DAFTAR GAMBAR DAFTAR LAMPIRAN BAB I PENDAHULUAN

1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

1.5. Batasan Masalah ... 10

BAB II TINJAUAN PUSTAKA 2.1. Review Penelitian Terdahulu ... 11

2.2. Landasan Teori... 15

2.2.1. Pengertian Good Corporate Governance ... 15

2.2.1.1. Prinsip-Prinsip Good Corporate Governance ... 18

2.2.1.2. Manfaat Penerapan Good Corporate Governance... 22

2.2.1.3. Implementasi Prinsip Good Corporate Governance ... 23

2.2.1.4. Sistem Penilaian pelaksanaan Good Corporate Governance ... 25

2.2.2. Kinerja Keuangan Perusahaan... 30

2.2.2.1. Pengertian Kinerja Keuangan Perusahaan... 30

2.2.2.2. Tujuan Penilaian Kinerja ... 32

2.2.3. Economic Value Added... 33

2.2.3.1. Pengertian Economic Value Added... 33

2.3. Kerangka Pikiran... 39

2.4. Hipotesis... 40

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 41

3.1.1. Definisi Operasional ... 41

3.1.2. Pengukuran Variabel ... 42

3.2. Tehnik Penentuan Sampel... 45

3.2.1. Populasi dan Objek Penelitian... 45

3.2.2. Sampel ... 45

3.3. Tehnik Pengumpulan Data... 46

3.3.1. Jenis Data... 46

3.3.2. Metode Pengumpulan Data ... 46

3.3.2.1. Sumber Data ... 46

3.3.2.2. Pengumpulan Data... 47

3.4. Tehnik Analisis dan Uji Hipotesis ... 47

3.4.1. Uji Normalitas ... 47

3.4.2. Uji Asumsi Klasik ... 48

3.4.3. Tehnik Analisis... 51

3.4.4. Uji Hipotesis………… ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian…………... 54

4.3. Analisis dan Pengujian Hipotesis…………... 86

4.3.1. Hasil Uji Kualitas Data…………... 86

4.3.1.1. Hasil Uji Normalitas …………... 86

4.3.1.2. Hasil Uji Asumsi Klasik ………… ... 87

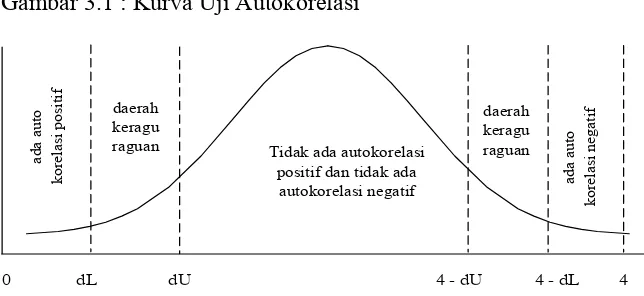

4.3.1.2.1. Autokorelasi…………... 88

4.3.1.2.2. Multikolinearitas…………... 89

4.3.1.2.3. Heteroskedastisitas ………… ... 89

4.3.2. Analisis Regresi Linear Sederhana………… ... 90

4.3.2.1. Persamaan Regresi …………... 90

4.3.3. Uji Hipotesis ………… ... 92

4.3.3.1. Uji F…………... 92

4.3.3.2. Koefisien Determinasi………… ... 93

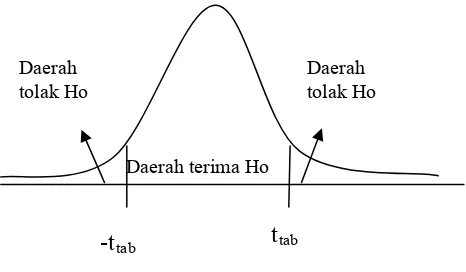

4.3.3.3. Uji t………… ... 93

4.4. Pembahasan …………... 95

4.4.1. Implikasi Hasil Penelitian …………... 95

4.4.2. Perbedaan Penelitian sekarang dengan yang terdahulu………… 98

4.4.3. Konfirmasi Hasil Penelitian …………... 99

4.4.4. Keterbatasan Penelitian………… ... 100

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan………… ... 101

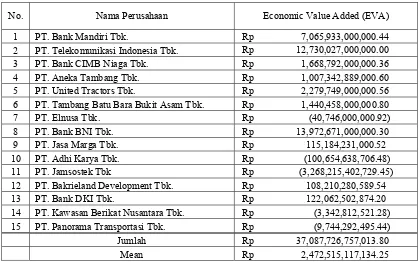

Lampiran 3. Economic Value Added Tahun 2008

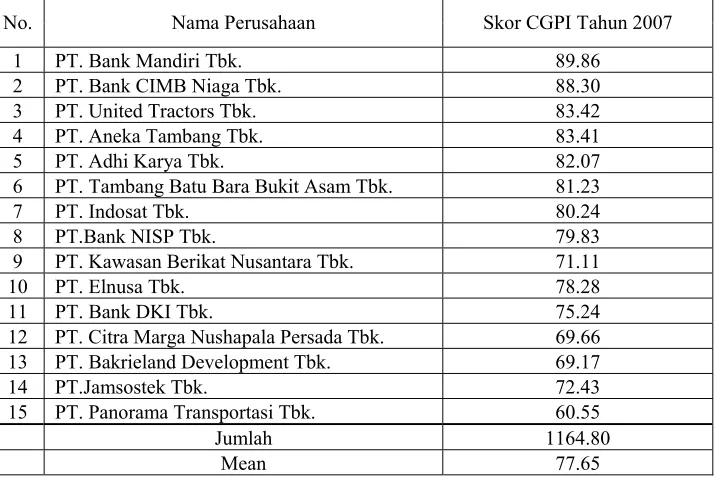

Lampiran 4. Skor Corporate Governance Perception Index (CGPI) Tahun 2007 Lampiran 5. Skor Corporate Governance Perception Index (CGPI) Tahun 2008 Lampiran 6. Tabel Durbin Watson

Lampiran 7. Hasil Uji Normalitas Lampiran 8. Hasil Uji Asumsi Klasik

Lampiran 9. Hasil Uji Hipotesis Analisis Regresi Sederhana Lampiran 10. Charts

Tabel 4.2 Economic Value Added Tahun 2008 ... 66

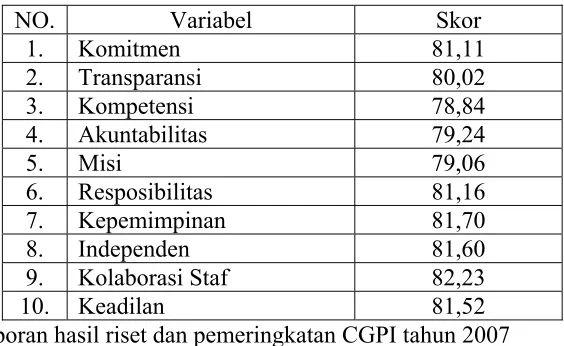

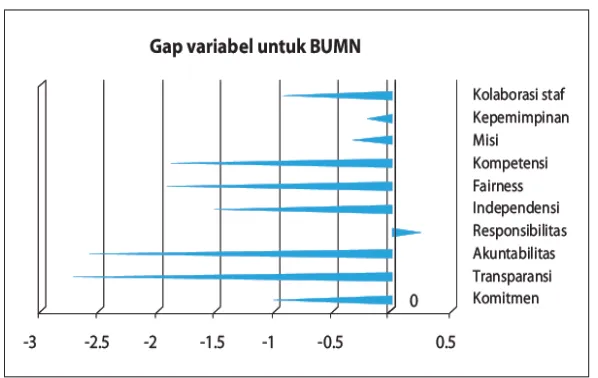

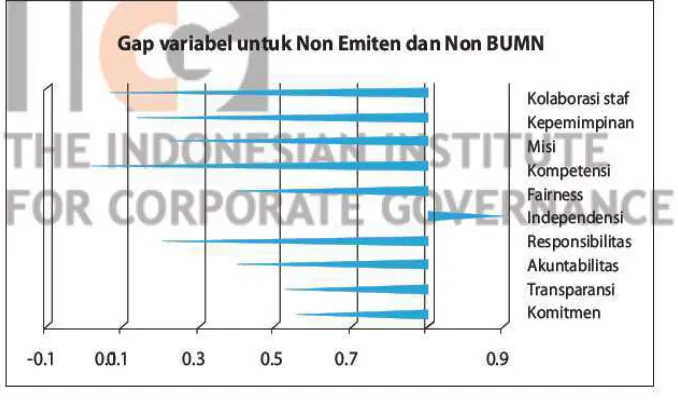

Tabel 4.3 Skor CGPI Tahun 2007... 70

Tabel 4.4 Hasil rekapitulasi skor indikator perusahaan tahun 2007 ... 72

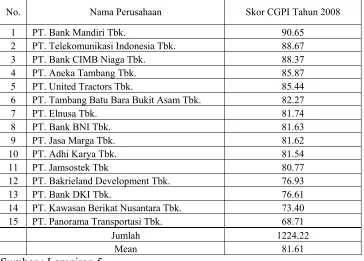

Tabel 4.5 Skor CGPI Tahun 2008... 77

Tabel 4.6 Hasil rekapitulasi skor indikator perusahaan tahun 2008 ... 79

Tabel 4.7 Hasil Uji Normalitas ... 87

Tabel 4.8 Hasil Uji Autokorelasi ... 88

Tabel 4.9 Hasil Uji Heteroskedastisitas ... 89

Tabel 4.10 Hasil Estimasi Koefisien Regresi... 91

Tabel 4.11 Hasil Uji F... 92

Tabel 4.12 Nilai Koefisien Determinasi... 93

Tabel 4.13 Hasil Uji t ... 94

Tabel 4.14 Perbedaan Penelitian sekarang dengan Terdahulu... 98

Carina Hermanda Abstrak

Implementasi good corporate governance (GCG) di negara kita sangat terlambat jika dibandingkan dengan negara-negara lain, mengingat masuknya konsep good corporate governance (GCG) di Indonesia relatif masih baru. Konsep good corporate governance (GCG) di Indonesia pada awalnya diperkenalkan oleh pemerintah Indonesia dan IMF dalam rangka pemulihan ekonomi pasca crisis. Dalam hal ini good corporate governance (GCG) diyakini bisa berpengaruh langsung terhadap kinerja perusahaan. Penelitian ini bertujuan untuk mengetahui mengenai pengaruh penerapan good corporate governance (GCG) terhadap kinerja keuangan perusahaan yang diukur dengan economic value added (EVA).

Penelitian ini dilaksanakan dengan menggunakan data yang diambil dari The Indonesian Institute for Corporate Governance (IICG) yang berupa laporan hasil pemeringkatan corporate governance perception index (CGPI) dan laporan keuangan perusahaan sampel tahun 2007 dan 2008 yang kemudian diolah dengan menggunakan statistik sebagai alat analisis untuk menguji hipotesis yang diajukan peneliti dengan menggunakan “regresi linear sederhana”.

Berdasarkan hasil dari analisis “regresi linear sederhana” dapat disimpulkan bahwa penerapan good corporate governance (GCG) mempunyai pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan yang diukur dengan economic value added (EVA) setelah dilakukan pengujian teruji kebenarannya.

1.1 Latar Belakang Masalah

Salah satu tujuan penting pendirian suatu perusahaan adalah untuk

meningkatkan kesejahteraan pemiliknya atau pemegang saham, atau

memaksimalkan kekayaan pemegang saham melalui peningkatkan nilai

perusahaan (Brigham dan Houston, 2001). Peningkatan nilai perusahaan tersebut

dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba yang

ditargetkan. Melalui laba yang diperoleh tersebut perusahaan akan mampu

memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan

perusahaan dan mempertahankan kelangsungan hidupnya.

Hambatan-hambatan yang dihadapi perusahaan dalam mencapai tujuan

perusahaan tersebut pada umumnya berkisar pada hal-hal yang sifatnya

fundamental yaitu: (1) perlunya kemampuan perusahaan untuk mengelola sumber

daya yang dimilikinya secara efektif dan efisien, yang mencakup seluruh bidang

aktivitas (sumber daya manusia, akuntansi, manajemen, pemasaran dan produksi),

(2) konsistensi terhadap sistem pemisahan antara manajemen dan pemegang

saham, sehingga secara praktis perusahaan mampu meminimalkan konflik

kepentingan yang mungkin terjadi antara manajemen dan pemegang saham dan

(3) perlunya kemampuan perusahaan untuk menciptakan kepercayaan pada

penyandang dana ekstern, bahwa dana ekstern tersebut digunakan secara tepat dan

untuk kepentingan perusahaan. Untuk mengatasi hambatan-hambatan tersebut,

maka perusahaan perlu memiliki suatu sistem pengelolaan perusahaan yang baik,

yang mampu memberikan perlindungan efektif kepada para pemegang saham dan

pihak kreditur, sehingga mereka dapat meyakinkan dirinya akan memperoleh

keuntungan investasinya dengan wajar dan bernilai tinggi, selain itu juga harus

dapat menjamin terpenuhinya kepentingan karyawan serta perusahaan itu sendiri.

Corporate governance merupakan tata kelola perusahaan yang

menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang

menentukan arah kinerja perusahaan. Isu mengenai corporate governance mulai

mengemuka, khususnya di Indonesia pada tahun 1998 ketika Indonesia

mengalami krisis yang berkepanjangan. Banyak pihak yang mengatakan lamanya

proses perbaikan di Indonesia disebabkan oleh sangat lemahnya corporate

governance yang diterapkan dalam perusahaan di Indonesia. Dalam upaya

mengatasi kelemahan-kelemahan tersebut, maka para pelaku bisnis di Indonesia

menyepakati penerapan good corporate governance (GCG) suatu sistem

pengelolaan perusahaan yang baik, hal ini sesuai dengan penandatanganan

perjanjian Letter of intent (LOI) dengan IMF tahun 1998, yang salah satu isinya

adalah pencantuman jadwal perbaikan pengelolaan perusahaan di Indonesia (Sri

Sulistyanto, 2003).

Penerapan good corporate governance (GCG) merupakan salah satu

upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang

melanda Indonesia. Peran dan tuntutan investor dan kreditor asing mengenai

dalam pengambilan keputusan berinvestasi pada suatu perusahaan. Penerapan

prinsip good corporate governance (GCG) dalam dunia usaha di Indonesia

merupakan tuntutan zaman agar perusahaan-perusahaan yang ada jangan sampai

terlindas oleh persaingan global yang semakin keras. Prinsip-prinsip dasar dari

good corporate governance (GCG) pada dasarnya memiliki tujuan untuk

memberikan kemajuan terhadap kinerja suatu perusahaan.

Dalam pelaksanaannya, prinsip good corporate governence (GCG)

tersebut dilaksanakan melalui partisipasi aktif seluruh elemen perusahaan yang

dituangkan dalam Statement of Corporate Intent (SCI) dengan tujuan untuk

mempublikasikan tujuan dan sasaran serta ukuran kinerja perusahaan kepada

masyarakat secara transparan. Hal ini dikarenakan prinsip-prinsip dan praktik

good corporate governance (GCG) menghendaki adanya suatu upaya untuk

melindungi dan menyeimbangkan kepentingan antara pemegang saham dan para

stakeholders lainnya.

Melalui penerapan good corporate governance (GCG) tersebut

diharapkan: (1) perusahaan mampu meningkatkan kinerjanya melalui terciptanya

proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan, serta mampu meningkatkan pelayanannya kepada

stakeholders, (2) perusahaan lebih mudah memperoleh dana pembiayaan yang

lebih murah sehingga dapat meningkatkan corporate value, (3) mampu

meningkatkan kepercayaan investor untuk menanamkan modalnya di Indonesia

dan (4) pemegang saham akan merasa puas dengan kinerja perusahaan sekaligus

Aspek positif kalau diterapkan secara serius dan taat asas, good

corporate governance (GCG) bisa berpengaruh langsung terhadap kinerja

perusahaan. Menurut Mas Ahmad Daniri (2002) yang dikutip dari Majalah Swa

menyatakan bahwa esensi dari good corporate governance (GCG) ini secara

ekonomis akan menjaga kelangsungan usaha, baik profitabilitas maupun

pertumbuhannya. Dampak penerapan good corporate governance (GCG), selain

bisa menghilangkan KKN( kolusi, korupsi dan nepotisme) dan menciptakan serta

mempercepat iklim usaha yang sehat, juga akan meningkatkan kepercayaan baik

investor maupun kreditor. Disanalah kaitan antara penerapan good corporate

governance (GCG) dan kinerja perusahaan.

Bersumber dari informasi yang dipublikasikan oleh The Indonesian

Institute for Corporate Governance (IICG, 2009) beberapa manfaat dari

penerapan good corporate governance (GCG) yang telah dirasakan oleh beberapa

peserta corporate governance perception index (CGPI) 2007 lalu yaitu pertama

oleh PT. Bank Mandiri (Persero) Tbk, setelah menerapkan good corporate

governance (GCG) sebagai sebuah sistem yang telah dilakukan di Bank Mandiri

memperlihatkan korelasi positif dengan hasil kinerja. Diantaranya terjadi

peningkatan kinerja keuangan secara signifikan, peningkatan kualitas layanan

hingga mencapai posisi Services Leader, serta pengembangan bisnis di berbagai

segmen dan perluasan jaringan pelayanan. Selain itu penerapan good corporate

governance (GCG) menjadi salah satu daya tarik investor untuk membeli saham

governance (GCG) berkorelasi positif dengan meningkatnya harga saham Bank

Mandiri sejak initial public offering (IPO) tahun 2004 sampai dengan saat ini.

Kedua pelaksanaan good corporate governance (GCG) di United

Tractors dirasakan telah memberikan beberapa manfaat diantaranya

keberlangsungan (sustainability) perusahaan dapat lebih terjamin sehingga dapat

meningkatkan stakeholder value, kinerja perusahaan dan meningkatnya

kapitalisasi perusahaan di pasar modal yang mencerminkan terwujudnya manfaat

bagi para pemegang saham, meningkatkan motivasi dan kepuasan karyawan serta

kepercayaan mitra bisnis.

Ketiga Aktualisasi good corporate governance (GCG) sebagai sebuah

sistem yang dilakukan di lingkungan Krakatau Steel telah memberikan beberapa

manfaat diantaranya: (1) produktivitas dan efisiensi usaha akan meningkat dan

iklim usaha lebih kondusif; (2) hubungan baik dengan stakeholders terjaga secara

seimbang dan saling menguntungkan serta terdorong untuk bersama-sama

mengaktualisasikan good corporate governance (GCG); (3) keterbukaan dalam

mengungkapkan dan mengkomunikasikan kebijakan dan keputusan bisnis secara

relevan; (4) kesempatan yang sama bagi setiap karyawan untuk karir dan penilaian

kinerja karyawan yang adil; (5) serta terjaganya hubungan harmonis antara atasan

dan bawahan. Hal ini tidak terlepas dari adanya pengoptimalan kinerja manajemen

dari ketiga perusahaan itu sendiri.

Terbentuknya suatu kepercayaan investor dan masuknya arus modal

didorong oleh penerapan prinsip-prinsip good corporate governance (GCG) yang

penggunaan sumber daya yang efisien sehingga akan berdampak pulihnya

perekonomian baik secara makro maupun mikro. Agar kelangsungan hidup

perusahaan dapat terus dipertahankan maka sangat perlu bagi perusahaan untuk

menerapkan strategi-strategi yang sesuai dengan kondisi saat ini untuk

meningkatkan kinerja perusahaan atau mempertahankan kinerja perusahaan yang

sudah dicapai. Untuk mengetahui kinerja suatu perusahaan perlu dilakukan suatu

penilaian atau pengukuran. Fungsi dari penilaian atau pengukuran kinerja adalah

sebagai alat bantu bagi manajemen dalam proses pengambilan keputusan, juga

untuk memperlihatkan kepada investor maupun pihak-pihak yang berkepentingan

bahwa perusahaan memiliki krediblitas yang baik.

Dalam menilai kinerja perusahaan investor biasanya memacu kepada

laporan keuangan. Ukuran yang biasa digunakan adalah menggunakan rasio

keuangan perusahaan seperti rasio likuiditas (current rasio), rasio profitabilitas

(return on equity, return on asset), serta rasio solvabilitas (rasio modal dengan

aktiva dan rasio dengan modal utang sendiri).

Dalam menganalisis setiap rasio-rasio tersebut, angka-angka yang

diperoleh dari perhitungan tidak dapat berdiri sendiri. Rasio-rasio tersebut baru

dapat digunakan jika adanya perbandingan dengan perusahaan sejenis yang

memiliki tingkat resiko yang sama dan adanya analisis kecenderungan dari setiap

rasio-rasio pada tahun sebelumnya.

Untuk melengkapi cara pengukuran kinerja perusahaan yang telah ada

selama beberapa tahun terakhir telah dikembangkan suatu pendekatan yang

diperkenalkan pertama kali oleh Stern Stewark & Co. sebuah konsultan

manajemen yang berpusat di New York, Amerika Serikat. Pendekatan economic

value added (EVA) dianggap lebih akurat dan komprehensif dibandingkan dengan

pendekatan konvensional terdahulu yang tidak menggambarkan kondisi keuangan

perusahaan dengan benar. Dengan economic value added (EVA) manager

memilih investasi yang memaksimalkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimumkan (Nasser,2003).

Economic Value Added (EVA) mencoba mengukur nilai tambah yang

dihasilkan suatu perusahaan dengan cara mengurangi biaya modal (cost of capital)

yang timbul akibat investasi yang dilakukan. Jadi economic value added (EVA)

merupakan indikator tentang adanya penciptaan nilai dari suatu investasi.

Economic Value Added (EVA) yang positif menandakan perusahaan berhasil

menciptakan nilai bagi pemilik perusahaan (Utama dan Afriani,2005).

Riset The Indonesian Institute for Corporate Governance (IICG), 2002,

menemukan bahwa alasan utama perusahaan menerapkan good corporate

governance (GCG) adalah kepatuhan terhadap peraturan. Perusahaan meyakini

bahwa implementasi good corporate governance (GCG) merupakan bentuk lain

penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen

perusahaan, dan implementasi good corporate governance (GCG) berhubungan

dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan good

nilai perusahaan. Maka dalam penelitian ini akan dianalisis, apakah praktik good

corporate governance (GCG) dapat mempengaruhi kinerja keuangan perusahaan.

Dari latar belakang diatas, hal ini menarik peneliti untuk melakukan

penelitian dengan mengambil judul “ Penerapan Good Corporate Governance

(GCG) Terhadap Kinerja Keuangan Perusahaan”.

1.2 Perumusan Masalah

Good Corporate Governance (GCG) dalam perusahaan berfungsi untuk

melindungi kepentingan investor. Perusahaan yang menerapkan good corporate

governance (GCG) akan selalu memperhatikan kepentingan investor dan akan

selalu mengungkapkan kinerja perusahaan secara akurat, tepat waktu dan

transparan.

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian serta

teori penelitian terdahulu maka perumusan masalah dalam penelitian ini adalah:

“Apakah penerapan good corporate governance (GCG) berpengaruh terhadap

kinerja perusahaan yang diukur dengan economic value added (EVA)”?

1.3 Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui bukti empiris

mengenai pengaruh penerapan good corporate governance (GCG) terhadap

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

be-berapa pihak, antara lain:

1. Manfaat bagi Perguruan Tinggi

Hasil penelitian ini diharapkan dapat dipergunakan sebagai bahan dan

dasar penelitian sejenis yang mungkin dapat diterapkan pada perguruan

tinggi di masa yang akan datang.

2. Manfaat bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

perusahaan, khususnya mengenai pengaruh penerapan good corporate

governance (GCG) terhadap peningkatan kinerja keuangan perusahaan

(EVA). Informasi tersebut merupakan feedback bagi perusahaan atas

pelaksanaan good corporate governance (GCG) yang telah

dilakukannya.

3. Manfaat bagi Ilmu Pengetahuan

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa

tambahan kepustakaan/referensi empiris mengenai pengaruh

pelaksanaan good corporate governance (GCG) di Indonesia, khususnya

pengaruh terhadap kinerja keuangan perusahaan.

4. Manfaat bagi Peneliti dan Peneliti Lain

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa

tambahan pengetahuan empiris mengenai pengaruh pelaksanaan good

terhadap kinerja keuangan perusahaan dan dapat menjadi bahan referensi

untuk mengkaji topik yang berkaitan dengan masalah yang dibahas

dalam penelitian ini.

1.5 Batasan Masalah

Agar pembahasan dalam penelitian ini tidak terlalu luas dan lebih

terarah, maka peneliti membatasi masalah sebagai berikut :

1. Pembahasannya hanya sebatas pada penerapan prinsip good corporate

governance (GCG) sebagai relevansi terhadap kinerja suatu perusahaan

guna terciptanya kinerja yang tinggi yang dapat diukur dengan kinerja

perusahaan yang semakin meningkat.

2. Obyek penelitian adalah perusahaan-perusahaan publik yang terdaftar di

Bursa Efek Indonesia (BEI) dan bersedia disurvei oleh The Indonesian

Institute for Corporate Governance (IICG) berupa hasil pemeringkatan

corporate governance perception index (CGPI) dan kinerja perusahaan

dapat diukur dengan berbagai variabel, namun demikian dalam

penelitian ini kinerja perusahaan diproxy dengan satu macam ukuran

BAB II

TINJAUAN PUSTAKA

2.1. Review Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan tentang good

corporate governance (GCG) yaitu oleh Deni Darmawati, Khomsiyah, Rika Gelar

Rahayu, 2005, Hubungan Corporate Governance Terhadap Kinerja Perusahaan.

Penelitian ini bertujuan untuk menginvestigasi keterkaitan corporate governance

yang diterapkan dalam suatu perusahaan dengan kinerja perusahaan yang

bersangkutan. Data implementasi pada penelitian ini menggunakan corporate

governance hasil survei The Indonesian Institute for Corporate Governance

(IICG) tahun 2001 dan 2002 yang berupa corporate governance perception index

(CGPI) yang dilakukan oleh The Indonesian Institute for Corporate Governance

(IICG) di tahun 2001 dan 2002 dengan jumlah sampel sebanyak 53 perusahaan

(pooled data untuk tahun 2001 dan 2002). Sampel untuk tahun 2001 sebanyak 21

perusahaan dan tahun 2002 sebanyak 32 perusahaan.

Variabel dalam penelitian ini adalah variabel dependen dan independen.

Variabel dependen yang digunakan yaitu kinerja perusahaan dan variabel

independen adalah corporate governance. Dalam penelitian ini juga memasukkan

variabel kontrol yang terdiri dari komposisi aktiva, kesempatan tumbuh dan

Hasil analisis menunjukkan bahwa, corporate governance secara

statistik signifikan mempengaruhi return on equity (ROE) sedangkan tidak ada

satupun variable kontrol yang secara statistik signifikan mempengaruhi return on

equity (ROE). Dengan demikian, dapat disimpulkan bahwa corporate governance

mempengaruhi kinerja operasi perusahaan.

Hasil analisis model regresi dengan Tobin’s Q menunjukkan bahwa baik

variabel corporate governance mempengaruhi kinerja pasar perusahaan secara

statistik tidak didukung. Hal ini mungkin dikarenakan respon pasar terhadap

implementasi corporate governance tidak bisa secara langsung (imediate) akan

tetapi membutuhkan waktu.

Penelitian berikutnya yang dilakukan oleh Yudha Pranata, 2007,

Pengaruh Penerapan Corporate Governance Terhadap Kinerja Perusahaan.

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan good corporate

governance (GCG) terhadap return on equity (ROE), Tobin’s Q dan net profit

margin (NPM). Sampel yang digunakan sebanyak 35 perusahaan diambil secara

purposive sampling yaitu perusahaan go public yang terdaftar di Bursa Efek

Jakarta (BEJ) selama tahun 2001-2005 dan masuk dalam kelompok 10 besar

berdasarkan indeks good corporate governance (GCG). Hasil dari penelitian ini

menunjukkan bahwa penerapan good corporate governance (GCG) berpengaruh

positif terhadap return on equity (ROE), Tobin’s Q dan net profit margin (NPM)

dan perubahan yang terjadi pada skor penerapan good corporate governance

Penelitian tentang good corporate governance (GCG) juga dilakukan

oleh Diah Kusuma Wardani, 2008, Pengaruh Corporate Governance Terhadap

Kinerja Perusahaan di Indonesia. Penelitian ini bertujuan untuk mengetahui

pengaruh penerapan good corporate governance (GCG) terhadap return on equity

(ROE) dan Tobin’s Q. Sampel yang digunakan sebanyak 71 perusahaan diambil

secara purposive sampling yaitu perusahaan go public yang terdaftar di Bursa

Efek Jakarta (BEJ) selama tahun 2001-2005 dan masuk dalam kelompok 10 besar

berdasarkan indeks GCG. Hasil dari penelitian ini menunjukkan bahwa penerapan

GCG berpengaruh positif terhadap return on equity (ROE) dan Tobin’s Q.

Penelitian berikutnya juga dilakukan oleh Nur Sayidah, 2007, Pengaruh

Kualitas Corporate Governance Terhadap Kinerja Perusahaan Publik (Studi

Kasus Peringkat 10 Besar CGPI Tahun 2003, 2004, 2005). Penelitian ini bertujuan

untuk memberikan bukti tambahan terhadap penelitian Gompers dkk (2003) yang

menemukan ada hubungan positif antara indeks corporate governance dengan

kinerja perusahaan jangka panjang. Sampel yang digunakan dalam penelitian ini

adalah 22 perusahaan non perbankan yang terdiri dari 7 perusahaan yang masuk

peringkat 10 besar corporate governance perception index (CGPI) tahun 2003, 5

perusahaan yang masuk peringkat 10 besar CGPI tahun 2004 dan 10 perusahaan

yang masuk peringkat 10 besar corporate governance perception index (CGPI)

tahun 2005.

Variabel dalam penelitian ini adalah variabel dependen dan independen.

independen adalah kualitas corporate governance yang diproksikan oleh skor

corporate governance perception index (CGPI) yang dikembangkan oleh The

Indonesian Institute for Corporate Governance (IICG). Dalam penelitian ini juga

memasukkan variabel control yang terdiri dari LogBM, LogTA, LogYears.

Hasil analisis menunjukkan bahwa, Kualitas corporate governance dan

variabel kontrol secara bersama-sama tidak mempengaruhi secara signifikan

kinerja perusahaan yang diproksi dengan net profit margin (NPM). Tetapi ketika

kinerja perusahaan diproksi dengan return on asset (ROA), return on equity

(ROE) dan return on investment (ROI) variabel kualitas corporate governance

dan variabel kontrol secara bersama-sama mempengaruhi secara signifikan kinerja

perusahaan.

Penelitian lain juga dilakukan oleh Rida Perwita Sari, 2007, Analisis

Perbedaan Kinerja Keuangan Sebelum dan Sesudah Penerapan Prinsip good

corporate governance (GCG) Pada PT Petrokimia Gresik. Penelitian ini bertujuan

untuk menganalisa dan membuktikan apakah terdapat perbedaan yang signifikan

dalam laporan keuangan sebelum dan sesudah penerapan good corporate

governance (GCG) pada PT Petrokimia Gresik.

Variabel dalam penelitian ini adalah variabel dependen. Variabel

dependen yang digunakan yaitu kinerja keuangan sebelum penerapan prinsip

GCG (X1) dan kinerja keuangan sesudah penerapan prinsip GCG (X2).

Hasil analisis menunjukkan bahwa, kinerja keuangan dalam penelitian

yaitu return on equity (ROE), return on investment (ROI), Cash Ratio, Current

Ratio, Collection Periods, Perputaran persediaan, Total Asset Turn Over adalah

tidak terdapat perbedaan antara antara kinerja keuangan sebelum dan sesudah

penerapan good corporate governance (GCG) pada PT Petrokimia Gresik.

Sedangkan secara kuantitatif statistik menunjukkan bahwa hanya indikator kinerja

keuangan yang diukur dari Rasio Modal Sendiri Terhadap Total Asset

menunjukkan terdapat perbedaan antara kinerja keuangan sebelum dan sesudah

penerapan good corporate governance (GCG) pada PT Petrokimia Gresik.

Penelitian ini memiliki persamaan dan perbedaan dengan penelitian yang

dilakukan sebelumnya. Persamaannya terletak pada objek yang digunakan dalam

penelitian ini adalah perusahaan go public yang ikut dalam pemeringkatan

Corporate Governance Perception Index (CGPI) yang dilakukan oleh The

Indonesian Institute for Corporate Governance (IICG) dan tehnik analisisnya

adalah regresi.

Perbedaannya penelitian ini terletak pada variabel yang digunakan dalam

mengukur kinerja keuangan hanya ada satu yaitu variabel economic value added

(EVA) dan pengamatan yang dilakukan adalah pada tahun 2007 dan 2008.

2.2. Landasan Teori

2.2.1. Pengertian Good Corporate Governance

Menurut FCGI (2001) Good Corporate Governance (GCG) adalah

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak

dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan. Sedangkan Cadbury Committee adalah seperangkat

aturan yang merumuskan hubungan antara para pemegang saham, manajer,

kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya

baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab

mereka.

Menurut Rahmawati (2006) dalam Putri (2006) Good Corporate

Governance (GCG) didefinisikan sebagai seperangkat aturan dan prinsip-prinsip

antara lain fairness, transparancy, accountability dan responsibility, yang

mengatur hubungan antara pemegang saham, manajemen, perusahaan (direksi dan

komisaris), kreditur, karyawan serta stakeholders lainnya yang berkaitan dengan

hak dan kewajiban masing-masing pihak. Berdasarkan definisi atau pengertian

good corporate governance (GCG) di atas dapat disimpulkan bahwa, pada

dasarnya good corporate governance (GCG) adalah mengenai sistem, proses, dan

seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang

berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara

pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan

Good Corporate Governance (GCG) secara definitif merupakan sistem

yang mengatur dan mengendalikan perusahaan untuk mencapai nilai tambah

untuk semua stakeholder. ( YPPMI & SC, 2002)

Good Corporate Governance (GCG) adalah proses dan struktur yang

digunakan untuk mengarahkan dan mengelola bisnis serta urusan-urusan

perusahaan, dalam rangka meningkatkan kemakmuran bisnis dan akuntabilitas

perusahaan, dengan tujuan utama mewujudkan nilai pemegang saham dalam

jangka panjang, dan tetap memperhatikan kepentingan stakeholder yang lain.

(Malaysian Finance Committee On Corporate Governance February 1999 )

Good Corporate Governance (GCG) dapat didefinisikan sebagai

struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai

upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan

dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan norma yang berlaku. (The

Indonesian Institute for Corporate Governance, 2008)

Baik (Good) adalah tingkat pencapaian terhadap suatu hasil upaya yang memenuhi persyaratan, menunjukkan kepatutan dan keteraturan

operasional perusahaan sesuai dengan konsep corporate governance.

Sistem adalah prosedur formal dan informal yang mendukung struktur dan strategi operasional dalam suatu perusahaan.

perilaku perusahaan dengan ekspektasi dari masyarakat, serta

mempertahankan akuntabilitas perusahaan kepada pemegang saham.

Struktur adalah (a) susunan atau rangka dasar manajemen perusahaan yang didasarkan pada pendistribusian hak-hak dan tanggung jawab di antara

organ perusahaan (dewan komisaris, direksi dan RUPS/ pemegang saham)

dan stakeholder lainnya, dan (b) aturan aturan maupun prosedur prosedur

untuk pengambilan keputusan dalam hubungan perusahaan.

Dari definisi di atas dapat disimpulkan bahwa GCG tersebut merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran

dewan komisaris, direksi, pemegang saham dan para stakeholder

lainnya.

2. Suatu sistem pengawasan dan perimbangan kewenangan atas

pengendalian perusahaan yang dapat membatasi munculnya dua

peluang, yaitu pengelolaan yang salah dan penyalahgunaan aset

perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian, berikut pengukuran kinerjanya.

2.2.1.1. Prinsip-prinsip Good Corporate Governance

Prinsip-prinsip dasar dari good corporate governance (GCG), yang pada

dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu

Secara umum, penerapan prinsip good corporate governance (GCG)

secara konkret, memiliki tujuan terhadap perusahaan sebagai berikut :

1. Memudahkan akses terhadap investasi domestik maupun asing.

2. Mendapatkan cost of capital yang lebih murah.

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja

ekonomi perusahaan.

4. Meningkatkan keyakinan dan kepercayaan dari stakeholders terhadap

perusahaan.

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut, pemenuhan kepentingan seluruh

stakeholders secara seimbang berdasarkan peran dan fungsinya masing masing

dalam suatu perusahaan, merupakan tujuan utama yang hendak dicapai.

Prinsip-prinsip utama dari good corporate governance (GCG) yang menjadi indikator,

sebagaimana ditawarkan oleh Organization for Economic Cooperation and

Development (OECD) adalah :

1. Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi

seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan

yang sama terhadap para pemegang saham, terutama kepada pemegang

saham minoritas dan pemegang saham asing dari kecurangan, dan

kesalahan perilaku insider. Dalam melaksanakan kegiatannya,

saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran

dan kesetaraan.

2. Disclosure/ Transparancy (Keterbukaan/ Transparansi)

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada

waktunya serta transparansi atas hal penting bagi kinerja perusahaan,

kepemilikan, serta pemegang kepentingan. Untuk menjaga

obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan

informasi yang material dan relevan dengan cara yang mudah diakses

dan dipahami oleh pemangku kepentingan. Perusahaan harus

mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang

penting untuk pengambilan keputusan oleh pemegang saham, kreditur

dan pemangku kepentingan lainnya.

3. Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem

pengawasan yang efektif berdasarkan pembagian kekuasaan antara

komisaris, direksi, dan pemegang saham yang meliputi monitoring,

evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan

bahwa manajemen bertindak sesuai dengan kepentingan pemegang

saham dan pihak-pihak berkepentingan lainnya. Perusahaan harus

dapat mempertanggungjawabkan kinerjanya secara transparan dan

sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai

kinerja yang berkesinambungan.

4. Responsibility (Responsibilitas)

Responsibility (responsibilitas) adalah adanya tanggung jawab

pengurus dalam manajemen, pengawasan manajemen serta

pertanggungjawaban kepada perusahaan dan para pemegang saham.

Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab

merupakan konsekuensi logis dari adanya wewenang, menyadari akan

adanya tanggungjawab sosial, menghindari penyalahgunaan wewenang

kekuasaan, menjadi profesional dan menjunjung etika dan memelihara

bisnis yang sehat.

5. Independency (Independen)

Untuk melancarkan pelaksanaan asas good corporate governance

(GCG), perusahaan harus dikelola secara independen sehingga

masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat

diintervensi oleh pihak lain. Independen diperlukan untuk menghindari

adanya potensi konflik kepentingan yang mungkin timbul oleh para

pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang

kekuasaan antara komposisi komisaris, komite dalam komisaris, dan

terjadi harus obyektif tidak dipengaruhi oleh kekuatan pihak-pihak

tertentu.

Prinsip-prinsip transparansi, keadilan, akuntabilitas, responsibilitas dan

independen GCG dalam mengurus perusahaan, sebaiknya diimbangi dengan good

faith ( bertindak atas itikad baik) dan kode etik perusahaan serta pedoman good

corporate governance (GCG), agar visi dan misi perusahaan yang berwawasan

internasional dapat terwujud. Pedoman good corporate governance (GCG) yang

telah dibuat oleh Komite Nasional Corporate Governance hendaknya dijadikan

kode etik perusahaan. Perusahaan wajib menerapkan prinsip korporasi yang

terkandung dalam good corporate governance (GCG) secara konsisten dalam

rangka meningkatkan kemampuannya. Prinsip-prinsip tersebut didasarkan pada

ketentuan peraturan perundang-undangan dan ketentuan hukum yang berlaku bagi

perusahaan perseroan. Aturan dan ketentuan hukum yang selama ini sudah ada

tentu saja tidak semuanya mengarah pada praktik good corporate governance

(GCG). Oleh karena itu, dalam rangka mewujukan prinsip-prinsip tersebut sudah

tentu peraturan dan ketentuan hukum yang ada harus dikaji ulang dengan

memperhatikan prinsip-prinsip good corporate governance (GCG).

2.2.1.2. Manfaat Penerapan Good Corporate Governance

Dengan adanya penerapan corporate governance dalam suatu

1. Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan dengan lebih baik, meningkatkan efisiensi

operasional serta lebih meningkatkan pelayanan kepada shareholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah (karena

faktor kepercayaan) yang pada akhirnya akan meningkatkan corporate

value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan deviden khusus

bagi BUMN akan membantu penerimaan APBN terutama dari hasil

privatisasi.

2.2.1.3. Implementasi Prinsip Corporate Governance

Selain para pemegang saham atau investor, perlu diperhatikan juga

kepentingan para kreditor karena hampir tidak ada perusahaan yang dapat berjalan

dengan modalnya sendiri, sehingga mencari tambahan dana yang diperlukan

untuk biaya operasional perusahaan ataupun ekspansi usaha. Penerapan

prinsip-prinsip good corporate governance (GCG) dalam suatu perusahaan merupakan

salah satu bahan pertimbangan utama bagi kreditor dalam mengevaluasi potensi

berdomisili di negara-negara berkembang, implementasi prinsip corporate

governance secara konkret, dapat memberikan kontribusi untuk memulihkan

kepercayaan para kreditor terhadap kinerja suatu perusahaan yang telah dilanda

krisis, misalnya di Indonesia. Di dunia Internasional, penerapan good corporate

governance (GCG) sudah merupakan suatu syarat utama dalam perjanjian

pemberian kredit. Seringkali perusahaan yang telah mengimplementasikan

prinsip-prinsip good corporate governance (GCG), mempunyai kemungkinan

besar untuk memperoleh bantuan kredit bagi usahanya.

Hal-hal tersebut sangat berkaitan dengan filosofi dasar kepentingan para

kreditor, yaitu bahwa kepentingan utama kreditor adalah mendapatkan

keuntungan maksimal dan menekan seminimal mungkin resiko kegagalan

pengembalian pinjaman. Keuntungan maksimal ini dapat diperoleh dengan

berbagai jalan, salah satunya adalah dengan meningkatkan tingkat kemampuan

perusahaan debitor untuk mengembalikan dana yang telah dipinjam melalui

efektivitas kinerja perusahaan tersebut.

Penerapan prinsip good corporate governance (GCG) ini adalah untuk

menghasilkan kinerja perusahaan yang efektif dan efisien, melalui harmonisasi

manajemen perusahaan. Dibutuhkan peran yang penuh komitmen dan independen

dari dewan direksi dan dewan komisaris dalam menjalankan kegiatan perusahaan,

2.2.1.4. Sistem Penilaian Pelaksanaan Good Corporate Governance

Penilaian terhadap pelaksanaan good corporate governance (GCG) di

Indonesia dilakukan oleh lembaga swadaya masyarakat independen yaitu: The

Indonesian Institute for Corporate Governance (IICG) dengan menggunakan

Corporate Governance Perception Index (CGPI). Corporate Governance

Perception Index (CGPI) adalah program riset dan pemeringkatan penerapan

good corporate governance (GCG) pada perusahaan-perusahaan di Indonesia.

Corporate Governance Perception Index (CGPI) diikuti oleh Perusahaan Publik

(Emiten), BUMN, Perbankan dan Perusahaan Swasta lainnya. Program corporate

governance perception index (CGPI) secara konsisten telah diselenggarakan pada

setiap tahunnya sejak tahun 2001. Program ini dirancang untuk memicu

perusahaan dalam meningkatkan kualitas penerapan konsep corporate governance

(CG) melalui perbaikan yang berkesinambungan (continous improvement) dengan

melaksanakan evaluasi dan melakukan studi banding (benchmarking).

Proses pemeringkatan penerapan good corporate governance (GCG)

dalam corporate governance perception index (CGPI) dapat dijelaskan sebagai

berikut :

a. Self-assessment (dengan bobot 15 %)

Pada tahap ini perusahaan diminta mengisi kuesioner Self-assessment

seputar penerapan konsep corporate governance (CG) di

b. Pengumpulan Dokumen Perusahaan (dengan bobot 25 %)

Pada tahap ini perusahaan diminta untuk mengumpulkan dokumen dan

bukti yang mendukung penerapan corporate governance (CG) di

perusahaannya. Bagi perusahaan yang telah mengirimkan dokumen

terkait pada penyelenggaraan corporate governance perception index

(CGPI) tahun sebelumnya boleh memberikan pernyataan konfirmasi

pada dokumen sebelumnya (kecuali jika terjadi perubahan, maka revisi

harus dilampirkan).

c. Penyusunan Makalah dan Presentasi (dengan bobot 12 %)

Pada tahap ini perusahaan diminta untuk membuat penjelasan kegiatan

perusahaan dalam menerapkan prinsip-prinsip good corporate

governance (GCG) dalam bentuk makalah dengan memperhatikan

sistematik penyusunan yang telah ditentukan.

d. Observasi ke perusahaan (dengan bobot 48%)

Pada tahap ini tim peneliti corporate governance perception index

(CGPI) akan berkunjung ke lokasi perusahaan peserta untuk menelaah

kepastian penerapan prinsip-prinsip good corporate governance (GCG).

Faktor- faktor yang menjadi penilaian proses corporate governance

perception index (CGPI) ini adalah :

1. Komitmen yang menunjukkan wujud kesungguhan perusahaan, dalam

merumuskan, mengimplementasikan dan mengevaluasi strategi sesuai

kesungguhan ini dapat dirasakan serta dapat mendorong anggota

perusahaan untuk ikut melakukannya.

2. Transparansi yang menunjukkan kesungguhan perusahaan dalam

menyampaikan berbagai informasi tentang perusahaan secara tepat

waktu dan akurat, termasuk informasi tentang proses merumuskan,

mengimplementasikan, serta mengevaluasi strategi yang dilakukannya,

dan kesungguhan ini dapat dirasakan serta dapat mendorong anggota

perusahaan untuk ikut melakukannya.

3. Akuntabilitas yang menunjukkan kesungguhan perusahaan dalam

mempertanggungjawabkan seluruh proses pencapaian kinerja secara

transparan dan wajar, termasuk mempertanggungjawabkan seluruh

proses dalam merumuskan, mengimplementasikan serta mengevaluasi

strategi, dan kesungguhan ini dapat dirasakan serta dapat mendorong

anggota perusahaan untuk ikut melakukannya.

4. Responsibilitas yang menunjukkan kesungguhan perusahaan dalam

menjamin terlaksananya peraturan perundang-undangan dan tanggung

jawab terhadap masyarakat dan lingkungan, termasuk dalam menjamin

terlaksananya proses perumusan, implementasi serta evaluasi strategi

secara bertanggung jawab, dan kesungguhan ini dapat dirasakan serta

dapat mendorong anggota perusahaan untuk ikut melakukannya.

5. Independensi yang menunujukkan kesungguhan perusahaan dalam

terhadap partisipan lainnya, termasuk dalam menjamin tidak adanya

dominasi dan intervensi dari satu partisipan manapun dalam proses

merumuskan, mengimplementasikan dan mengevaluasi strategi, dan

kesungguhan ini dapat dirasakan serta dapat mendorong anggota

perusahaan untuk ikut melakukannya.

6. Keadilan yang menunjukkan kesungguhan perusahaan dalam

memperhatikan kepentingan pemegang saham (shareholders) dan

pemangku kepentingan lainnya (stakeholder), termasuk dalam

memperhatikan dan mempertimbangkan kepentingan seluruh

stakeholder dalam proses merumuskan, mengimplementasikan dan

mengevaluasi strategi, dan kesungguhan ini dapat dirasakan serta

mendorong anggota perusahaan untuk ikut melaksanakannya.

7. Kompetensi yang menunjukkan kesungguhan perusahaan dalam

menunjukkan kemampuannya untuk menggunakan otoritasnya sesuai

dengan peran dan fungsinya, inovatif dan kreatif, termasuk menunjukkan

kemampuannya untuk merumuskan, mengimplementasikan dan

mengevaluasi strategi secara tepat, dan kesungguhan ini dapat dirasakan

serta dapat mendorong anggota perusahaan untuk melakukannya juga.

8. Kepemimpinan yang menunjukkan kesungguhan perusahaan dalam

menunjukkan corak kepemimpinan yang dapat mentransformasikan

organisasi kearah yang lebih baik, termasuk dalam menunjukkan corak

mengimplementaskan dan mengevaluasi strategi, dan kesungguhan ini

dapat dirasakan serta dapat mendorong anggota perusahaan untuk ikut

melakukannya.

9. Kemampuan Bekerja Sama yang menunjukkan kesungguhan perusahaan

dalam menunjukkan kemampuan bekerja samanya untuk mencapai

tujuan bersama secara bermartabat, termasuk dalam menunjukkan

kemampuan bekerja samanya untuk merumuskan,

mengimplementasikan, dan mengevaluasi strategi, dan kesungguhan ini

dapat dirasakan serta dapat mendorong anggota perusahaan untuk ikut

melakukannya.

10.Visi, Misi dan Tata Nilai yang menunjukkan kesungguhan perusahaan

untuk memahami pokok-pokok yang terkandung di dalam pernyataan

visi, misi dan tata nilai perusahaan yang akan menjadi panduan bagi

perusahaan dalam merumuskan, mengimplementasikan dan

mengevaluasi strategi yang dilakukannya, dan kesungguhan ini dapat

dirasakan serta dapat mendorong menumbuhkan keinginan dihati para

anggota perusahaan untuk mencapai pokok-pokok tersebut.

11.Moral dan Etika yang menunjukkan kesungguhan perusahaan dalam

menerapkan nilai-nilai moral dan etika dalam setiap proses bisnis sesuai

dengan prinsip good corporate governance (GCG), termasuk dalam

dan kesungguhan ini dapat dirasakan serta dapat mendorong anggota

perusahaan untuk ikut melakukannya.

12.Strategi yang menunjukkan kesungguhan perusahaan dalam

merumuskan, mengimplementasikan dan mengevaluasi strategi sebagai

respon terhadap perubahan agar perusahaan dapat mempertahankan

kinerjanya secara berkelanjutan, dan kesungguhan ini dapat dirasakan

serta mendorong anggota perusahaan untuk ikut melakukannya.

2.2.2. Kinerja Keuangan Perusahaan

2.2.2.1. Pengertian Kinerja Keuangan Perusahaan

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan/ program/ kebijaksanaan dalam mewujudkan sasaran, tujuan, misi

dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic

planning) suatu organisasi. Secara umum dapat juga dikatakan bahwa kinerja

merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu.

Menurut Kamus Besar Bahasa Indonesia (1995), kinerja dapat diartikan

sebagai sesuatu yang dicapai, prestasi yang diperlihatkan dan kemampuan kerja,

kinerja yaitu berkemampuan dengan menggunakan tenaga. Jadi kinerja keuangan

berdasar uraian diatas adalah kemampuan kerja manajemen keuangan dalam

mencapai prestasi kinerjanya.

Kinerja keuangan perusahaan merupakan hasil outcome yang diperoleh

buruk, perlu dilakukan pengukuran terhadap kinerja keuangan tersebut secara

umum mengukur keefektifan dan keefisienan (Horngren, Foster dan Datar, 2000 ).

Menurut Hastuti (2005) dalam Ayu, (2006) kinerja perusahaan adalah

hasil banyak keputusan individual yang dibuat secara terus menerus oleh

manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan

analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan

mempertimbangkannya dengan menggunakan ukuran komparatif.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan

efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya.

Efektifitas apabila manajemen memiliki kemampuan untuk memilih tujuan yang

tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan.

Sedangkan efisiensi diartikan sebagai rasio (perbandingan) antara masukan dan

keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

Pelaporan kinerja merupakan refleksi kewajiban untuk

mempresentasikan dan melaporkan kinerja semua aktivitas dan sumber daya yang

perlu dipertanggungjawabkan.

Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain

terkonsentrasi atau tidaknya terkonsentrasinya kepemilikan, manipulasi laba, serta

pengungkapan laporan keuangan. Kepemilikan yang banyak terkonsentrasi oleh

institusi akan memudahkan pengendalian sehingga akan meningkatkan kinerja

perusahaan. Dalam hubungannya dengan kinerja suatu perusahaan dapat dilihat

perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan

operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi. Akan

tetapi angka laba yang dihasilkan dalam laporan laba rugi seringkali dipengaruhi

oleh metode akuntansi yang digunakan. Disclosure laporan keuangan akan

memberikan informasi yang berguna bagi pemakai laporan keuangan. Disclosure

sebagai salah satu aspek good corporate governance (GCG) diharapkan dapat

menjadi dasar untuk melihat baik tidaknya kinerja perusahaan. Kinerja perusahaan

dapat dinilai melalui berbagai macam indikator atau variabel untuk mengukur

keberhasilan perusahaan, pada umumnya berfokus pada informasi kinerja yang

berasal dari laporan keuangan. Laporan keuangan tersebut bermanfaat untuk

membantu investor, kreditor, calon investor dan para pengguna lainnya dalam

rangka membuat keputusan investasi, keputusan kredit, analisis saham serta

menentukan prospek suatu perusahaan di masa yang akan datang.

Penilaian kinerja perusahaan dilakukan bertujuan untuk memotivasi

karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar

perilaku yang ditetapkan sebelumnya agar tercapai tujuan perusahaan yang baik.

Melalui penilaian kinerja, maka perusahaan dapat memilih strategi dan struktur

keuangannya.

2.2.2.2. Tujuan Penilaian Kinerja

Prestasi pelaksanaan program yang dapat diukur akan mendorong

berkelanjutan memberikan umpan balik untuk upaya perbaikan secara terus

menerus dan pencapaian tujuan di masa mendatang.

Tujuan penilaian kinerja sebagai alat manajemen untuk :

1. Memastikan pemahaman para pelaksana dan ukuran yang digunakan

untuk pencapaian prestasi.

2. Memastikan tercapainya skema prestasi yang disepakati.

3. Memonitor dan mengevaluasi kinerja dengan pembandingan skema kerja

dan pelaksanaan.

4. Memberikan penghargaan dan hukuman yang objektif atas prestasi

pelaksanaan yang telah diukur sesuai dengan sistem pengukuran prestasi

yang telah disepakati.

5. Menjadikan alat komunikasi antar bawahan dan pimpinan dalam upaya

memperbaiki prestasi organisasi.

6. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

7. Menunjukkan peningkatan yang perlu dilakukan.

8. Mengungkap permasalahan yang terjadi.

2.2.3. Economic Value Added (EVA)

2.2.3.1. Pengertian Economic Value Added (EVA)

Economic Value Added (EVA) diperkenalkan pertama kali oleh Stern

Stewark & Co. sebuah perusahaan konsultan manajemen yang berkantor pusat di

perusahaan akan lebih memfokuskan perhatian pada penciptaan nilai perusahaan

(creating firm’s value) yaitu manajemen perusahaan berupaya menghasilkan

return yang lebih besar dari modalnya. Dengan economic value added (EVA)

manager memilih investasi yang memaksimalkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimumkan.

Economic Value Added (EVA) menurut Utama dan Afriani (2005) yang

mengutip dari Surya menyatakan bahwa economic value added (EVA) telah lama

dikenal sebagai economic pofit, yaitu nilai perusahaan yang melebihi (kurang dari)

tingkat pengembalian minimum yang bisa diperoleh oleh pemegang saham dan

kreditur dengan berinvestasi dengan sekuritas lain, yang mempunyai resiko

sebanding (opportunity cost).

Dari definisi diatas dapat disimpulkan bahwa economic value added

(EVA) mencoba mengukur nilai tambah yang dihasilkan sebuah perusahaan

dengan cara mengurangi beban biaya modal (cost of captal) yang timbul sebagai

akibat investasi yang dilakukan. Penggunaan economic value added (EVA) akan

membuat perusahaan untuk lebih memfokuskan perhatian pada penciptaan nilai

perusahaan.

Economic Value Added (EVA) merupakan keuntungan operasional

setelah pajak dikurangi dengan biaya modal atau economic value added (EVA)

merupakan pengukuran pendapatan sisa yang mengurangkan biaya modal dari

didalam perusahaan, sedangkan biaya modal dapat diartikan sebagai pengorbanan

yang dikeluarkan dalam penciptaan nilai tersebut.

Jadi, economic value added (EVA) merupakan indikator tentang adanya

penciptaan nilai dari suatu investasi. Economic Value Added (EVA) yang positif

menandakan bahwa tingkat pengembalian yang dihasilkan melebihi tingkat biaya

modal atau tingkat pengembalian yang diminta investor atau investasi yang

dilakukannya. Keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan

nilai bagi pemilik modal. Sebaliknya economic value added (EVA) yang negative

menunjukkan bahwa nilai perusahaan berkurang sebagai akibat tingkat

pengembalian yang dihasilkan lebih rendah daripada tingkat pengembalian yang

dituntut investor. Sementara economic value added (EVA )= 0 menunjukkan

bahwa perusahaan dalam posisi break even point karena laba yang digunakan

untuk membayar kewajiban kepada investor.

Dari penjelasan tersebut, jelas terlihat bahwa economic value added

(EVA) sangat bermanfaat untuk digunakan sebagai penilai kinerja perusahaan

dimana fokus penilaian kinerja adalah pada penciptaan nilai. Selain itu sebagai

pengukur kinerja perusahaan, economic value added (EVA) secara langsung

menunjukkan seberapa besar perusahaan telah menciptakan nilai bagi pemilik

2.2.3.2. Kelebihan Economic Value Added (EVA)

Kelebihan Economic Value Added (EVA) adalah sebagai berikut :

1. Economic Value Added (EVA) merupakan merupakan suatu ukuran

kinerja operasional bisa berdiri sendiri tanpa memerlukan data

pembanding seperti standar rata-rata industri atau data perusahaan lain

sebagaimana konsep penilaian dengan menggunakan analisa ratio.

2. Economic Value Added (EVA) fokus penilaian kerja perusahaan pada

penciptaan nilai yaitu memaksimalkan nilai perusahaan dan

meningkatkan nilai pemegang saham. Manager memilih investasi yang

memaksimumkan tingkat pengembalian dan meminimumkan tingkat

biaya modal sehingga nilai perusahaan dapat dimiminimumkan.

3. Pengaplikasian economic value added (EVA) yang menunjukkan bahwa

konsep tersebut data pembanding ukuran yang praktis, mudah dihitung

dan mudah digunakan sehingga merupakan salah satu pertimbangan

dalam mempercepat pengambilan keputusan.

4. Economic Value Added (EVA) dapat digunakan untuk mengidentifikasi

proyek yang memberikan pengembalian lebih tinggi daripada biaya

modalnya. Proyek yang memberikan nilai sekarang dari total economic

value added (EVA) yang positif menunjukkan bahwa proyek tersebut

2.2.3.3. Kelemahan Economic Value Added (EVA)

Kelemahan Economic Value Added (EVA) adalah sebagai berikut :

1. Hanya menggambarkan penciptaan nilai pada suatu tahun tertentu,

sementara nilai perusahaan merupakan akumulasi economic value added

(EVA) selama umur perusahaan. Sehingga kemungkinan suatu

perusahaan mempunyai economic value added (EVA) tahun yang

berlaku positif tetapi nilai perusahaan rendah karena economic value

added (EVA) ditahun mendatang negatif. Sebaliknya perusahaan dengan

kegiatan yang memerlukan pengembalian yang cukup lama. Economic

Value Added (EVA) pada awal tahun negatif sedangkan economic value

added (EVA) akhir proyek adalah positif karena penjualan aktiva pada

masa sewa.

2. Economic Value Added (EVA) bertemu pada keyakinan bahwa investor

sangat mengandalkan pendekatan fundamental dalam mengambil

keputusan untuk membeli dan menjual saham tertentu.

3. Economic Value Added (EVA) mengukur hasil akhir (result). Konsep ini

tidak mengukur aktifitas-aktifitas penentu seperti loyalitas dan tingkat

retensi konsumen.

2.2.4. Perhitungan Economic Value Added (EVA)

Untuk menghitung nilai economic value added (EVA) menurut

a. Menghitung nilai laba bersih (NOPAT) yaitu laba bersih setelah pajak

ditambah biaya bunga.

b. Menghitung nilai invested capital yaitu jumlah dari total hutang dan

ekuitas dikurangi total pinjaman jangka pendek tanpa bunga.

c. Menghitung biaya modal rata-rata tertimbang (WACC) dimana rumus

WACC adalah :

{D x rd (1 – tax)} + (E x re)

Dimana :

D adalah tingkat modal = total hutang / (total hutang + ekuuitas)

rd adalah cost of debt = biaya bunga / total hutang

tax adalah pajak = beban pajak / laba sebelum pajak

E adalah tingkat modal = total ekuitas / (total hutang + ekuitas )

re adalah cost of equity = 1 / PER (Price Earning Ratio)

d. Menghitung capital charges yaitu aliran kas yang dibutuhkan untuk

mengganti investor atas risiko usaha dari modal yang ditanamkan

dengan rumus :

capital charges = WACC x invested capital

e. Menghitung Economic Value Added dengan rumus :

2.2.5. Penerapan Corporate Governance terhadap Kinerja Keuangan Perusahaan

Kinerja perusahaan ditentukan sejauh mana keseriusannya dalam

menerapkan good corporate governance (GCG). Perusahaan yang terdaftar dalam

skor pemeringkatan corporate governance yang dilakukan oleh The Indonesian

Institute for Corporate Governance (IICG) telah menerapkan good corporate

governance (GCG) dengan baik dan secara langsung menaikkan nilai sahamnya.

Semakin tinggi penerapan corporate governance yang diukur dengan corporate

governance indeks perception (CGPI) semakin tinggi pula tingkat ketaatan

perusahaan dan menghasilkan kinerja perusahaan yang baik.

Secara teoritis praktik good corporate governance (GCG) dapat

meningkatkan kinerja perusahaan, mengurangi resiko yang mungkin dilakukan

oleh dewan dengan keputusan yang menguntungkan sendiri dan umumnya good

corporate governance (GCG) dapat meningkatkan kepercayaan investor untuk

menanamkan modalnya yang berdampak terhadap kinerjanya.

2.3. Kerangka Pikiran

Berdasarkan uraian yang telah dikemukakan diatas, maka dibuat

kerangka pikir sebagai berikut :

Kinerja Keuangan Perusahaan

(Y) Penerapan GCG

(X)

Analisis Regresi Linear Sederhana

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian serta

teori penelitian terdahulu maka dapat dirumuskan hipotesis bahwa penerapan

prinsip good corporate governance (GCG) berpengaruh positif dengan kinerja

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atas konstrak dengan cara memberikan arti, atau menspesifikasi kegiatan,

ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak

atau variabel tersebut dan definisi ini tidak menjelaskan korelasi konsep.

Definisi operasional yang dipergunakan dalam penelitian ini adalah :

1. Kinerja Keuangan Perusahaan (Y)

Kinerja keuangan merupakan kemampuan kinerja manajemen keuangan

dalam mencapai prestasi kinerjanya. Dalam penelitian ini kinerja perusahaan diukur

dengan menggunakan economic value added (EVA).

2. Penerapan GCG (X)

Penerapan good corporate governance (GCG) adalah pengimplementasian

konsep tata kelola perusahaan yang baik yang dilakukan oleh suatu perusahaan.

Untuk mengetahui apakah kinerja perusahaan baik atau buruk, perlu dilakukan

pengukuran terhadap kinerja keuangan tersebut. Pengukuran penerapan good

corporate governance (GCG) dilakukan dengan menggunakan skor corporate

Institute for Corporate Governance (IICG) , indeks yang digunakan untuk

memberikan skor berupa angka mulai dari 0 sampai 100, jika perusahaan memiliki

skor mendekati atau mencapai nilai 100 maka perusahaan tersebut semakin baik

dalam menerapkan corporate governance. Indikator penilaiannya adalah :

1. Transparansi

2. Akuntabilitas

3. Responsibilitas

4. Independensi

5. Keadilan

6. Komitmen

7. Kompetensi

8. Kepemimpinan

9. Kemampuan Kerja Sama

10.Visi, Misi dan Tata Nilai

11.Moral dan Etika

12.Strategi

3.1.2. Pengukuran Variabel

Pengukuran adalah penerapan atau pemberian angka terhadap objek atau

fenomena menurut aturan tertentu, yang dalam hal ini objek atau fenomena yang

Variabel-variabel yang akan diukur dalam penelitian ini adalah kinerja

keuangan yang diproxykan economic value added (Y) dan penerapan good corporate

governance (X).

a. Varibel Terikat (Y)

Economic Value Added (EVA) mencoba mengukur nilai tambah yang dihasilkan

sebuah perusahaan dengan cara mengurangi beban biaya modal (cost of captal)

yang timbul sebagai akibat investasi yang dilakukan. Penggunaan economic value

added (EVA) akan membuat perusahaan untuk lebih memfokuskan perhatian

pada penciptaan nilai perusahaan. Skala pengukuran yang digunakan adalah rasio

dengan satuan rupiah dan tahapan-tahapan untuk mengukur nilai economic value

added (EVA) adalah :

a. Menghitung nilai laba bersih (NOPAT) yaitu laba bersih setelah pajak

ditambah biaya bunga.

b. Menghitung nilai invested capital yaitu jumlah dari total hutang dan ekuitas

dikurangi total pinjaman jangka pendek tanpa bunga.

c. Menghitung biaya modal rata-rata tertimbang (WACC) dimana rumus

WACC adalah :

{D x rd (1 – tax)} + (E x re)

Dimana :

D adalah tingkat modal = total hutang / (total hutang + ekuuitas)

rd adalah cost of debt = biaya bunga / total hutang

E adalah tingkat modal = total ekuitas / (total hutang + ekuitas )

re adalah cost of equity = 1 / PER (Price Earning Ratio)

d. Menghitung capital charges yaitu aliran kas yang dibutuhkan untuk

mengganti investor atas risiko usaha dari modal yang ditanamkan dengan

rumus :

capital charges = WACC x invested capital

e. Menghitung Economic Value Added dengan rumus :

EVA = NOPAT – capital charges

b. Variabel Bebas (X)

Penerapan good corporate governance (GCG) adalah pengimplementasian

konsep tata kelola perusahaan yang baik yang dilakukan oleh suatu perusahaan.

Good Corporate Governance (GCG) dapat didefinisikan sebagai struktur, sistem,

dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk

memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka

panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya,

berlandaskan peraturan perundangan dan norma yang berlaku. Untuk mengetahui

apakah kinerja perusahaan baik atau buruk, perlu dilakukan pengukuran terhadap

kinerja keuangan tersebut. Pengukuran penerapan good corporate governance

(GCG) dilakukan dengan menggunakan skor corporate governance perception

index (CGPI) yang dipublikasikan oleh The Indonesian Institute for Corporate

Governance (IICG) , indeks yang digunakan untuk memberikan skor berupa

mencapai nilai 100 maka perusahaan tersebut semakin baik dalam menerapkan

corporate governance.

3.2. Tehnik Penentuan Sampel

3.2.1. Populasi dan Objek Penelitian

Populasi merupakan batas suatu objek penelitian dan sekaligus merupakan

batas bagi proses induksi (generalisasi) penelitian yang bersangkutan (Efferin, 2004).

Objek yang digunakan dalam penelitian ini adalah seluruh perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI), Bank, BUMN, BUMD dan Perusahaan

Swasta yang termasuk dalam pemeringkatan Corporate Governance Perception

Index (CGPI) tahun 2007 dan 2008.

3.2.2. Sampel

Bagian dari sebuah populasi yang mempunyai ciri dan karakteristik yang

sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan

representative dari sebuah populasi (Sumarsono, 2002 : 44).

Metode pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling, yaitu teknik sampling dengan menggunakan pertimbangan dan

batasan tertentu sehingga sampel yang dipilih relevan dengan tujuan penelitian.

Peneliti menetapkan kriteria pemilihan sampel yang akan diteliti adalah :

1. Perusahaan/ emiten yang masih aktif dan terdaftar di Bursa Efek Indonesia