62

IV.1 Gambaran Umum Objek Penelitian

Penelitian ini dimaksudkan untuk memperoleh bukti empiris mengenai ada tidaknya pengaruh antara struktur kepemilikan, penerapan Good Corporate Governance, financial leverage, ukuran perusahaan dan kualitas audit terhadap manajemen laba. Indikator struktur kepemilikan yang digunakan dalam penelitian ini adalah kepemilikan manajerial dan kepemilikan institusional. Penerapan Good Corporate Governance dalam penelitian ini dicerminkan dengan proporsi komisaris independen dan keberadaan komite audit. Financial leverage perusahaan diukur dengan menggunakan rasio debt to asset dan ukuran perusahaan tercermin dari logaritma natural total aktivanya. Kualitas audit dalam penelitian ini dicerminkan dengan ukuran kantor akuntan publik dan opini auditor. Manajemen laba sebagai variabel terikat dalam penelitian ini diproksikan (dicerminkan) dengan absolute discretionary accruals, yang dihitung dengan menggunakan Modified Jones Model.

Sampel yang digunakan dalam penelitian ini adalah seluruh industri yang terdaftar dalam Bursa Efek Indonesia kecuali industri keuangan karena industri ini memiliki karakteristik dan perlakuan akuntansi yang berbeda dibandingkan dengan industri-industri lain. Untuk memperoleh pengertian yang lebih mendalam pada setiap industri, maka diperlukan pemahaman lebih lanjut mengenai karakteristik masing-masing industri. Berikut ini adalah karakteristik masing-masing industri yang dijadikan sampel dalam penelitian ini:

1. Pertanian

Industri pertanian merupakan industri yang memainkan peranan penting dalam perekonomian Indonesia. Industri pertanian meliputi tanaman pangan, perikanan, perkebunan, peternakan dan lainnya. Faktor pendukung industri pertanian Indonesia yang utama adalah terdapatnya sumber daya alam yang melimpah dan keterkaitannya dengan tingkat teknologi yang semakin maju. Selain itu sektor industri pertanian merupakan industri yang banyak menyerap tenaga kerja dan Indonesia memiliki cukup banyak sumber daya manusia yang dapat digunakan. Faktor pendukung berikutnya adalah pasar domestik dan pasar internasional selalu membutuhkan hasil pertanian.

2. Pertambangan

Industri pertambangan memainkan pernanan penting dalam perekonomian Indonesia yang terdiri dari batu, batu bara, logam dan sejenisnya serta migas. Dalam industri pertambangan terdapat empat aktivitas utama, yaitu eksplorasi, pengembangan dan konstruksi, produksi, dan penyulingan. Aktivitas eksplorasi merupakan proses yang sangat berisiko karena untuk melakukan aktivitas tersebut membutuhkan dana yang sangat besar namun tidak ada kepastian aktivitas tersebut akan menghasilkan return yang sebanding. Industri pertambangan memiliki karakteristik padat modal, investasi jangka panjang, risiko tinggi dan teknologi mutakhir.

3. Industri Dasar dan Kimia

Industri dasar dan kimia meliputi kayu dan pengolahannya, keramik, porselen, kaca, logam dan sejenisnya, pakan ternak, plastik dan kemasannya, pulp dan

kertas, serta semen. Industri dasar dan kimia dapat digolongkan sebagai industri manufaktur karena industri ini menghasilkan produk atau barang jadi dari bahan baku (sumber daya alam) melalui proses mekanis. Ketua Umum Asosiasi Produsen Oleokimia, Kris Hadisoebroto mengatakan dalam Tempo Interaktif (10 Juli 2007) dalam artikel yang berjudul Investasi Industri Kimia Dasar Melonjak, investasi di sektor kimia sedang mengalami perkembangan belakangan ini. Dengan maraknya green energy, maka investasi industri biodiesel makin tumbuh. Tak terkecuali di Indonesia yang merupakan produsen minyak sawit terbesar di dunia. Lebih jauh, selain industri biodiesel, industri fatty alcohol-bahan pembuat kosmetik juga mencatat pertumbuhan investasi yang cukup besar. Kedua jenis industri kimia itu mencakup investasi baru dan perluasan dari industri eksisting. Namun begitu, hingga kini masih ada dua masalah utama dalam industri kimia, seperti infrastruktur dan ketersediaan gas. Indonesia masih belum punya fasiltas pergudangan khusus untuk hasil industri yang sifatnya likuid (liquid handling port). Sedangkan kendala ketersediaan gas hingga kini belum tuntas diselesaikan pemerintah.

4. Aneka Industri

Aneka Industri meliputi alas kaki, kabel, otomotif dan komponennya, tekstil dan garmen, elektronik dan lain-lain. Industri ini dapat digolongkan sebagai indutri manufaktur karena menghasilkan produk atau barang jadi dari bahan baku melalui proses industrialisasi. Perkembangan industri manufaktur memburuk sejak tahun 2006 sehingga penjualan dari perusahan-perusahan yang termasuk dalam sektor aneka industri mengalami penurunan. Hal ini disebabkan oleh

beberapa faktor seperti meningkatnya harga bahan bakar dan minyak yang menyebabkan biaya produksi meningkat. Peningkatan biaya produksi menyebabkan meningkatnya harga produk sehingga permintaan produk tersebut menjadi menurun.

5. Barang Konsumsi

Industri barang konsumsi meliputi farmasi, kosmetik, makanan dan minuman, peralatan rumah tangga, dan rokok. Industri ini termasuk dalam perusahaan manufaktur karena mengubah bahan baku menjadi barang jadi melalui proses mekanis. Keadaan pasar untuk industri ini mengalami penurunan sejak tahun 2006 dengan alasan yang sama dengan industri dasar dan kimia serta aneka industri.

6. Properti, Real Estate dan Konstruksi Bangunan

Industri ini meliputi properti, real estate dan konstruksi bangunan. Pendapatan industri ini diperoleh dari penjualan dan meningkatnya harga tanah, sewa serta leasing. Meskipun sedang mengalami perbaikan, namun industri ini sempat mengalami keterpurukan karena meningkatnya harga bahan bakar minyak sampai hampir 30%. Kenaikan harga bahan bakar minyak (BBM) sebesar rata-rata 28,7% dipercaya bakal berakibat langsung terhadap peningkatan biaya konstruksi. Otomatis kenaikan ini cepat atau lambat akan mendorong peningkatan biaya pembangunan semua proyek properti. Baik itu perumahan, apartemen, ruko, pusat perbelanjaan dan pusat perdagangan, hingga properti perkantoran. Begitu juga dengan tingginya angka inflasi serta potensi Bank Indonesia menaikkan suku bunga, membuat penurunan para konsumen atau

nasabah yang membeli produk properti melalui kredit kepemilikan rumah (KPR) maupun kredit kepemilikan apartemen (KPA).

7. Infrastruktur, Utilitas dan Transportasi

Industri ini meliputi jalan tol, pelabuhan, bandara, konstruksi non bangunan, telekomunikasi, transportasi dan industri. Secara umum keadaan pasar dalam industri ini mengalami penurunan karena meningkatnya tarif listrik dan harga bahan bakar tidak disertai dengan meningkatnya infrastruktur di Indonesia. Untuk sektor telekomunikasi dalam negeri pada 2009 diperkirakan akan melambat, karena tekanan krisis keuangan global pada awal tahun depan akan makin menguat. Krisis keuangan global akan menghambat para vendor telekomunikasi meningkatkan perannya di pasar domestik. Meskipun demikian, industri telekomunikasi di dalam negeri masih menjanjikan. Jumlah penduduk Indonesia yang mencapai 240 juta orang merupakan pasar potensial bagi perkembangan industri telekomunikasi apalagi industri ini merupakan kebutuhan yang sangat mendasar. Hal tersebut terkait dengan perkembangan industri telekomunkasi di dalam negeri sejak beberapa tahun lalu tumbuh dengan pesat, karena para vendor telekomunikasi aktif mengembangkan usahanya.

8. Perdagangan dan Jasa

Industri ini meliputi advertising, printing, media, jasa komputer dan perangkatnya, perdagangan besar barang produksi, perdagangan eceran, restoran, hotel dan pariwisata. Sektor perdagangan dan jasa makin mendominasi sebagai sektor yang memberikan kontribusi bagi pertumbuhan ekonomi Indonesia meskipun dampak krisis ekonomi global cukup mempengaruhi pertumbuhan

industri ini. Namun saat ini, menurut Kompas 15 Oktober 2009, industri ini dominan dalam menyumbangkan pendapatan ke negara dan memiliki trend pendapatan naik sejak tahun 2006. Perkembangan sektor ini disebabkan karena beberapa faktor, salah satunya adalah dukungan yang besar dari pemerintah.

IV.1.1 Discretionary Accruals Sebagai Proksi Manajemen Laba

Discretionary accrual merupakan pengakuan akrual laba atau beban yang bebas,

tidak diatur dan merupakan pilihan kebijakan manajemen. Discretionary accrual memberikan manajer fleksibilitas untuk menentukan besarnya transaksi akrual, seperti penentuan pencadangan piutang tak tertagih, biaya garansi, nilai persediaan, dan penentuan saat serta jumlah extraordinary items. Akibatnya, discretionary accruals ini seringkali digunakan sebagai proksi dilakukannya manajemen laba. Berikut ini akan diuraikan perbandingan absolute discreationary accruals (ADACC) untuk masing-masing industri. Ringkasan rata-rata absolute discreationary accruals untuk setiap industri kecuali industri keuangan akan dijelaskan pada tabel berikut ini:

Tabel 4.1

Rata-Rata ADACC Setiap Industri Tahun 2008 (Kecuali Industri Keuangan)

Sektor Industri ADACC

Seluruh Industri -0,92593

Aneka Industri -0,15413

Barang Konsumsi -0,10776

Industri Dasar dan Kimia -0,15324

Infrastruktur utilitas dan transportasi -0,03959

Perdagangan dan Jasa -0,03465

Pertambangan -3,06844 Pertanian -0,04277

Properti dan real estate -0,52346

Rata-rata absolute discreationary accruals untuk keseluruhan industri pada tahun 2008 kecuali industri keuangan adalah sebesar -0,92593. Hasil absolute discreationary accruals yang negatif ini mengindikasikan rata-rata perusahaan dalam setiap sektor industri melakukan manajemen laba dalam bentuk penurunan laba dan bersikap konservatif dalam melaporkan kinerja. Penurunan laba yang dilakukan perusahaan bisa disebabkan karena motivasi perusahaan untuk melakukan penghematan pajak pendapatan (tax motivation) atau untuk mengurangi tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat. Selain itu, dampak krisis ekonomi global pada tahun 2008 menjadi penyebab menurunnya laba perusahaan-perusahaan di Indonesia. Hal ini disebabkan karena Amerika Serikat yang merupakan pusat perekonomian dunia mengalami krisis ekonomi yang sangat berat sehingga negara-negara eksportir sulit melakukan ekspor ke Amerika Serikat. Akibatnya, negara-negara ekspotir mencari negara-negara lain. Sebagai contoh China mengincar negara-negara lain seperti Malaysia dan Indonesia untuk mengekspor produk-produknya. Hal ini menyebabkan penurunan tajam permintaan produk-produk Indonesia untuk di ekspor bahkan harus bersaing dalam negeri sendiri sehingga menyebabkan penurunan pendapatan perusahaan-perusahaan di Indonesia.

Tekanan inflasi yang terjadi akibat kenaikan harga bahan bakar minyak dan kebutuhan bahan pokok menjadi semakin serius karena daya beli masyarakat semakin melemah sehingga pendapatan perusahaan pun menurun.

Lebih lanjut, berdasarkan tabel di atas, diketahui bahwa sektor industri yang melakukan penurunan laba terbesar adalah sektor industi pertambangan. Penurunan

laba disektor pertambangan disebabkan karena menurunnya harga minyak mentah yang disebabkan karena naiknya angka pengangguran di Amerika Serikat sehingga menyebabkan turunnya permintaan bahan bakar. Menurut Wahyuni dalam www.detikfinance.com hal ini sejalan dengan survei yang dilakukan oleh Pricewaterhouse Coopers yang menunjukkan bawah laba perusahaan-perusahaan yang bergerak dalam bidang tambang turun sebesar 33% untuk tahun 2008 dibandingkan dengan tahun 2007. Pada tahun 2008 harga-harga komoditas merosot tajam yang disertai dengan penjualan saham secara besar-besaran di seluruh bursa dunia.

IV.2. Analisis Statistik Deskriptif

Statistika deskriptif merupakan alat yang digunakan untuk menggambarkan data sampel yang digunakan dalam penelitian ini sehingga dapat diketahui nilai rata-rata, maksimum, minimum, standar deviasi dan keterangan lainnya dari data absolute discretionary accrual, kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, keberadaan komite audit, financial leverage, ukuran perusahaan, ukuran kantor akuntan publik dan opini auditor.

Hasil statistik deskriptif tersebut berguna sebagai alat untuk menganalisis data dengan cara menggambarkan sampel yang telah ada tanpa maksud membuat kesimpulan yang berlaku umum atau generalisasi. Hasil pengujian dapat dilihat pada halaman berikut ini:

Tabel 4.2

Statistik Deskriptif untuk Semua Industri Tahun 2008 (Kecuali Industri Keuangan)

ADACC MANJ INST COMINDP AUDCOM

Mean -0.925930 0.027681 0.716370 0.320539 0.434944 Maximum 0.890041 0.700000 1.000000 1.000000 1.000000 Minimum -199.8429 0.000000 0.000000 0.000000 0.000000 Std. Dev. 12.22062 0.093180 0.200305 0.166268 0.496674

Observations 269 269 269 269 269

LEV TA KAP OPINI

Mean 0.699889 11.87827 0.368030 0.405204 Maximum 7.273167 13.96026 1.000000 1.000000 Minimum 0.000208 8.457881 0.000000 0.000000 Std. Dev. 5.619879 0.783087 0.483168 0.491847 Observations 269 269 269 269 Sumber: Hasil pengolahan Eviews

Dari hasil pengujian statistik deskriptif di atas, diketahui bahwa data valid yang digunakan dalam penelitian ini adalah sebesar 269 data. Variabel absolute discretionary accruals (ADACC) memiliki nilai minimum sebesar -199,8429 untuk MITI dan nilai maksimum sebesar 0,890041 untuk ARTI dengan rata-rata ADACC sebesar -0,925930 dan standar deviasi sebesar 12,22062. Absolute discretionary accruals (ADACC) merupakan cerminan dari manajemen laba.

Statistik deskriptif untuk variabel kepemilikan manajerial (MANJ) memiliki nilai minimum sebesar 0,000000 artinya persentase kepemilikan manajerial dalam penelitian ini adalah sebesar 0% dan nilai maksimum sebesar 0,70000 artinya maksimal kepemilikan manajerial dalam perusahaan adalah sebesar 70% untuk PTSN. Rata-rata kepemilikan manajerial adalah sebesar 0,027681 atau sebesar 2,7681%. Hal ini menunjukkan rata-rata kepemilikan manajerial

perusahan-perusahaan yang terdaftar di Bursa Efek Indonsia selain industri keuangan masih rendah. Standar deviasi untuk variabel kepemilikan manajerial adalah sebesar sebesar 0,093180.

Statistik deskriptif untuk kepemilikan institusional (INST) memiliki nilai minimum sebesar 0,000000 dan nilai maksimum sebesar 1,000000. Hal ini menunjukkan bahwa persentase kepemilikan institusional perusahaan-perusahaan yang dijadikan sampel dalam penelitian ini berkisar dari 0% untuk PKPK sampai dengan 100% untuk GPRA. Rata-rata kepemilikan institusional adalah sebesar 0,716370 atau sebesar 71,6370% yang mengindikasikan bahwa institusi memiliki persentase kepemilikan yang cukup besar pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia kecuali industri keuangan.

Statistik deskriptif untuk variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum sebesar 0,000000 yang berarti proporsi komisaris independen dalam perusahaan yang dijadikan sampel adalah sebesar 0% dan nilai maksimum sebesar 1,000000 yang berarti proporsi komisaris independen perusahaan yang dijadikan sampel dalam penelitian adalah sebesar 100% untuk LMPI. Rata-rata proporsi komisaris independen perusahaan-perusahaan yang terdaftar dalam Bursa Efek Indonesia kecuali industri keuangan adalah sebesar 0,320539 atau sebesar 32,0539%. Hal ini menunjukkan bahwa rata-rata perusahaan yang dijadikan sampel telah memenuhi ketentuan minimum proporsi komisaris independen yang ditentukan oleh Bapepam yaitu sebesar 30%.

Statistik deskriptif untuk variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum sebesar 0 yang berarti perusahaan tidak memiliki komite audit dan

nilai maksimum sebesar 1 yang berarti perusahaan memiliki komite audit. Rata-rata keberadaan komite audit perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia kecuali industri keuangan adalah sebesar 0,434944 dengan standar deviasi sebesar 0,496674. Rata-rata keberadaan komite audit sebesar 0,434944 menjunjukkan bahwa rata-rata perusahaan-perusahaan yang telah memiliki komite audit di Indonesia adalah sebesar 43,4944%.

Statistik deskriptif untuk variabel financial leverage (LEV) memiliki nilai minimum sebesar 0,000208 dan nilai maksimum sebesar 7,273167. Hal ini menunjukkan financial leverage perusahaan-perusahaan yang dijadikan sampel berkisar dari 0,0208% sampai dengan 727,3167%. Financial leverage terbesar dimiliki oleh MYRX. Rata-rata financial leverage perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia selain industri keuangan adalah sebesar 0,699889 atau sebesar 69,9889%. Dari deskripsi tersebut terlihat bahwa rata-rata perusahaan di Indonesia selain industri keuangan masih banyak yang membiayai operasional perusahaannya dnegan menggunakan pinjaman atau hutang.

Statistik deskriptif untuk variabel total aktiva (TA) memiliki nilai minimum sebesar 8.457881 dan nilai maksimum sebesar 13.96026. TLKM merupakan perusahaan dengan total aktiva terbesar dari seluruh perusahaan yang dijadikan sampel. Rata-rata total aktiva perusahaan yang dijadikan sampel adalah sebesar 11,87827.

Statistik deskriptif untik variabel ukuran kantor akuntan publik memiliki nilai minimum sebesar 0 dan nilai maksimum sebesar 1. Nilai 0 untuk kantor akuntan publik selain big four dan nilai 1 untuk kantor akuntan big four. Rata-rata variabel

ukuran kantor akuntan publik adalah sebesar 0,368030 dengan standar deviasi sebesar 0,483168. Rata-rata ukuran kantor akuntan publik sebesar 0,368030 atau sebesar 36,8030% menunjukkan bahwa rata-rata perusahaan yang menggunakan jasa auditor big four adalah sebesar 36,8030%.

Statistik deskriptif untuk variabel opini auditor memiliki nilai minimum 0 artinya opini selain opini wajar tanpa pengecualian dan nilai maksimum 1 untuk opini wajar tanpa pengecualian. Rata-rata variabel opini auditor adalah sebesar 0,405204 dengan standar deviasi sebesar 0,491847. Rata-rata variabel opini auditor sebesar 0,405204 atau sebesar 40,5204% menujukkan bahwa perusahaan yang mendapat opini wajar tanpa pengecualian adalah sebesar 40,5204%.

IV.2.1 Aneka Industri

Tabel 4.3

Statistik Deskriptif untuk Aneka Industri Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean -0.154129 0.035242 0.660185 0.352424 0.242424 Maximum 0.454728 0.700000 0.999200 0.670000 1.000000 Minimum -0.815665 0.000000 0.000600 0.000000 0.000000 Std. Dev. 0.256845 0.124276 0.252008 0.131910 0.435194

Observations 33 33 33 33 33

LEV TA KAP OPINI

Mean 2.982078 11.75515 0.333333 0.333333 Maximum 7.273167 13.90709 1.000000 1.000000 Minimum 0.000738 9.348743 0.000000 0.000000 Std. Dev. 12.54024 0.765875 0.478714 0.478714

Observations 33 33 33 33

Dari statistik deskriptif di atas diketahui bahwa rata-rata ADACC untuk industri aneka industri adalah sebesar -0,154129 atau sebesar -15,4129% artinya rata-rata manajemen laba dalam bentuk penurunan laba dalam sektor aneka industri adalah sebesar 15,4129%. Nilai miminum ADACC sebesar 0,815665 atau sebesar -81,5665% untuk perusahaan SIMM dan nilai maksimum sebesar 0,454728 atau sebesar 45,4728% untuk perusahaan BATA.

Lebih lanjut untuk variabel kepemilikan manajerial (MANJ) PTSN memiliki persentase kepemilikan manajerial tertinggi yaitu sebesar 0,7 atau sebesar 70% sedangkan banyak perusahaan-perusahaan lain disektor ini yang kepemilikan manajerialnya masih 0%. Rata-rata kepemilikan manajerial dalam industri ini adalah sebesar 0.035242 atau sebesar 3,5242% yang menujukkan tidak signifikannya rata-rata kepemilikan manajerial dalam industri ini.

Variabel kepemilikan institusional (INST) memiliki nilai maksimum sebesar 0,999200 atau sebesar 99,92% untuk PAFI dan nilai minimum sebesar 0,000600 atau sebesar 0,06% untuk MYRX. Rata-rata kepemilikan institusional untuk industri ini adalah sebesar 0.660185 atau sebesar 66,0185% yang mengindikasikan bahwa persentase institusi yang memiliki kepemilikan pada sektor aneka industri cukup besar.

Variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum sebesar 0,000000 yang berarti proporsi komisaris dalam perusahaan yang dijadikan sampel pada sektor aneka industri adalah sebesar 0% yaitu untuk JECC dan RDTX dan nilai maksimum sebesar 0,670000 atau sebesar 67% untuk SIMM. Rata-rata proporsi komisaris independen pada sektor aneka industri adalah sebesar 0.352424

atau 35,2424% yang berarti telah memenuhi ketentuan Bapepam untuk memiliki proporsi komisaris independen minimal sebesar 30%.

Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan masih adanya perusahaan dalam sektor aneka industri yang masih belum memiliki komite audit. Nilai 1 mengindikasikan perusahaan telah memiliki komite audit. Dari 34 perusahaan yang dijadikan sampel dalam sektor aneka industri diketahui 26 perusahaan belum memiliki komite audit. Artinya, sebanyak 76,47% perusahaan yang dijadikan sampel dalam sektor aneka industri belum memiliki komite audit.

Variabel financial leverage (LEV) memiliki nilai minimum sebesar 0.000738 atau 0,0738% untuk ADMG artinya perusahaan ini hanya memiliki sedikit hutang untuk membiayai operasional perusahaannya dan cenderung lebih banyak menggunakan ekuitas atau saham untuk membiayai operasionalnya. Nilai maksimum variabel financial leverage adalah sebesar 7,273167 atau sebesar 727,3167% untuk MYRX artinya rasio hutang perusahaan ini lebih dari tujuh kali lebih besar dibandingkan dengan aktivanya sehingga kemampuan perusahaan ini dalam memenuhi kewajibannya harus diperhatikan.

Variabel total aktiva (TA) pada sektor aneka industri memiliki nilai minimum sebesar 9,348743 untuk MYRX dan nilai maksimum sebesar 13,90709 untuk ASII. ASII merupakan perusahaan dengan total aktiva terbesar dalam sektor aneka industri. Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 untuk kantor akuntan publik selain kantor akuntan publik big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 33

perusahaan yang dijadikan sampel dalam sektor aneka industri hanya 11 perusahaan yang menggunakan kantor akuntan publik big four. Artinya, hanya sebesar 33,33% perusahaan yang menggunakan kantor akuntan publik big four. Sedangkan sisanya sebesar 22 perusahaan atau sebesar 66,67% perusahaan tidak menggunakan kantor akuntan publik big four dalam mengaudit laporan keuangannya.

Variabel opini auditor (OPINI) pada pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 33 perusahaan yang dijadikan sampel dalam sektor aneka industri hanya 11 perusahaan atau sebesar 33,33% perusahaan yang mendapat opini wajar tanpa pengecualian, sedangkan sisanya sebesar 66,67% mendapat opini selain wajar tanpa pengecualian.

IV.2.3 Barang Konsumsi

Tabel 4.4

Statistik Deskriptif untuk Barang Konsumsi Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean -0.107764 0.004975 0.793944 0.504063 0.187500 Maximum 0.211235 0.080800 0.980400 1.000000 1.000000 Minimum -0.653545 0.000000 0.330700 0.000000 0.000000 Std. Dev. 0.195155 0.016732 0.163772 0.214339 0.396558

Observations 32 32 32 32 32

LEV TA KAP OPINI

Mean 0.465979 11.97451 0.437500 0.718750 Maximum 1.146062 13.59763 1.000000 1.000000 Minimum 0.103892 10.93560 0.000000 0.000000 Std. Dev. 0.251150 0.662547 0.508001 0.456803

Observations 32 32 32 32

Dari statistik deskriptif di atas diketahui bahwa rata-rata ADACC untuk industri aneka industri adalah sebesar -0,107764 atau sebesar -10,7764% artinya rata-rata penurunan laba dalam industri barang konsumsi adalah sebesar 10,7764%. Nilai miminum ADACC sebesar -0,653545 atau sebesar -65,3545% untuk KICI dan nilai maksimum sebesar 0,211235 atau sebesar 21,1235% untuk perusahaan ULTJ.

Untuk variabel kepemilikan manajerial (MANJ) ULTJ memiliki persentase kepemilikan manajerial tertinggi yaitu sebesar 0,080800 atau sebesar 8,08%. Sebagian besar perusahan yang bergerak dalam industri barang konsumsi tidak memiliki kepemilikan manajerial. Rata-rata kepemilikan manajerial pada industri barang konsumsi adalah sebesar 0,004975 atau sebesar 0,4975% yang mengindikasikan kepemilikan manajerial pada industri barang konsumsi masih rendah.

Variabel kepemilikan institusional (INST) memiliki nilai maksimum sebesar 0,980400 atau sebesar 98,04% untuk HMSP dan nilai minimum sebesar 0,330700 atau sebesar 33,07% untuk MYOR. Rata-rata kepemilikan institusional untuk industri ini adalah sebesar 0,793944 atau sebesar 79,3944% yang mengindikasikan bahwa persentase institusi yang memiliki kepemilikan pada industri barang konsumsi cukup besar.

Variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum sebesar 0,000000 yang berarti proporsi komisaris dalam perusahaan yang dijadikan sampel pada sektor aneka industri adalah sebesar 0%. Masih terdapat beberapa perusahaan yang bergerak dalam industri barang komsumsi yang belum memiliki komisaris independen. Nilai maksimum untuk variabel proporsi komisaris

independen sebesar 1 atau sebesar 100% untuk LMPI. Rata-rata proporsi komisaris independen pada industri barang konsumsi adalah sebesar 0,504063 atau 50,4063%. Artinya, rata-rata perusahaan yang bergerak dalam industri barang konsumsi telah memenuhi ketentuan Bapepam untuk memiliki proporsi komisaris independen minimal sebesar 30%.

Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan perusahaan belum memiliki komite audit dan nilai 1 mengindikasikan perusahaan telah memiliki komite audit. Dari 32 perusahaan yang dijadikan sampel dalam industri barang konsumsi terdapat 26 perusahaan yang belum memiliki komite audit. Artinya masih terdapat sebesar 81,25% perusahaan dalam sektor industri barang konsumsi yang belum memiliki komite audit.

Variabel financial leverage (LEV) memiliki nilai minimum sebesar 0,103892 atau sebesar 10,3892% untuk TCID dan nilai maksimum sebesar 1,146062 atau sebesar 114,6062% untuk SKBM. SKBM memiliki hutang yang lebih besar daripada aktivanya sehingga investor harus lebih memperhatikan likuiditas dan solvabilitas perusahaaan ini. Rata-rata financial leverage industri barang konsumsi adalah sebesar 0,465979 atau sebesar 46,5979%.

Variabel total aktiva (TA) pada industri barang konsumsi memiliki nilai minimum sebesar 10.93560 untuk KICI dan nilai maksimum sebesar 13.59763 untuk INDF. INDF merupakan perusahaan dengan total aktiva terbesar dalam industri barang konsumsi.

Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 artinya kantor akuntan publik selain kantor akuntan publik big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 32 perusahaan yang dijadikan sampel dalam industri barang konsumsi hanya 14 perusahaan atau sebesar 43,75% perusahaan yang menggunakan kantor akuntan publik big four untuk mengaudit perusahannya. Sedangkan sisanya sebanyak 18 perusahaan atau sebesar 56,25% menggunakan jasa kantor akuntan publik non big four.

Variabel opini auditor (OPINI) pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 33 perusahaan yang dijadikan sampel, terdapat 24 perusahaan atau sebesar 71,875% perusahaan yang mendapat opini wajar tanpa pengecualian. Sedangkan sisanya sebesar 9 perusahaan atau sebesar 28,125% mendapat opini selain opini wajar tanpa pengecualian.

IV.2.4 Industri Dasar dan Kimia

Tabel 4.5

Statistik Deskriptif untuk Industri Dasar dan Kimia Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean -0.153238 0.035638 0.744558 0.280222 0.422222 Maximum 0.353931 0.272300 0.997500 0.500000 1.000000 Minimum -2.688665 0.000000 0.322000 0.000000 0.000000 Std. Dev. 0.427669 0.068403 0.146125 0.180448 0.499495

LEV TA KAP OPINI Mean 0.693074 11.83664 0.444444 0.444444 Maximum 2.393463 13.23663 1.000000 1.000000 Minimum 0.205157 10.02543 0.000000 0.000000 Std. Dev. 0.522169 0.686580 0.502519 0.502519 Observations 45 45 45 45

Sumber: Hasil pengolahan Eviews

Variabel ADACC pada industri dasar dan kimia memiliki nilai minimum sebesar -2,688665 atau sebesar -268,8665% untuk FPNI dan nilai maksimum sebesar 0,353931 atau sebesar 35,3931% untuk SMGR. Rata-rata absolute discretionary accruals pada industri dasar dan kimia adalah -0,153238 atau sebesar -15,3238% artinya rata-rata penurunan laba dalam industri dasar dan kimia adalah sebesar 15,3238%.

Variabel kepemilikan manajerial (MANJ) memiliki nilai minimum sebesar 0,000000 atau 0% artinya persentase kepemilikan manajerial pada industri dasar dan kimia adalah sebesar 0%. Lebih lanjut nilai maksimum untuk variabel ini adalah sebesar 0.272300 atau sebesar 27,23% untuk FPNI dan rata-rata kepemilikan manajerial pada industri dasar dan kimia adalah sebesar 0,035638 atau 3,5638%. Angka ini menunjukkan rata-rata kepemilikan manajerial pada industri dasar dan kimia tidak signifikan.

Variabel kepemilikan institusional (INST) memiliki nilai minimum sebesar 0,322000 dan nilai maksimum sebesar 0,997500. Artinya kisaran kepemilikan institusional dalam industri dasar dan kimia dimulai dari 32,20% untuk LMSH sampai 99,75% untuk TALF. Rata-rata kepemilikan institusional dalam industri dasar dan kimia adalah sebesar 0,744558 atau sebesar 74,4558%.

Variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum sebesar 0,000000 atau 0% dan nilai maksimum sebesar 0,500000 atau 50%. Rata-rata proporsi komisaris independen dalam industri dasar kimia adalah sebesar 0,280222 atau sebesar 28,0222% masih lebih rendah dibandingkan dengan ketentuan Bapepam tentang minimal proporsi komisaris independen yaitu sebesar 30%.

Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan perusahaan belum memiliki komite audit dan nilai 1 mengindikasikan perusahaan telah memiliki komite audit. Dari 45 perusahaan yang dijadikan sampel dalam industri dasar dan kimia hanya 19 perusahaan atau sebesar 42,22% yang telah memiliki komite audit. Sedangkan sisanya sebesar 26 perusahaan atau sebesar 57,78% perusahaan belum memiliki komite audit.

Variabel financial leverage (LEV) memiliki nilai minimum sebesar 0.205157 atau sebesar 20,5157% untuk LION dan nilai maksimum sebesar 2.393463 atau sebesar 239,3463% untuk MLIA. MLIA merupakan perusahaan dengan rasio hutang tertinggi dalam industri dasar dan kimia. Rata-rata financial leverage untuk industri dasar dan kimia adalah sebesar 0.693074 atau sebesar 69,3074%.

Variabel total aktiva (TA) memiliki nilai minimum sebesar 10,02543 untuk SMGR dan nilai maksimum sebesar 13,23663 untuk BRPT. Rata-rata total aktiva untuk industri dasar dan kimia adalah sebesar 11,83664.

Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 artinya kantor akuntan publik selain kantor akuntan publik big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 45

perusahaan yang dijadikan sampel dalam sektor industri dasar dan kimia hanya 20 perusahaan atau sebesar 44,44% perusahaan yang menggunakan kantor akuntan publik big four, sedangkan sisanya sebesar 25 perusahaan atau sebesar 55,56% perusahaan tidak menggunakan kantor akuntan publik big four dalam mengaudit laporan keuangannya.

Variabel opini auditor (OPINI) pada pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 45 perusahaan yang dijadikan sampel dalam industri dasar dan kimia terdapat 20 perusahaan atau sebesar 44,44% perusahaan yang mendapat opini wajar tanpa pengecualian, sisanya sebesar 25 perusahaan atau sebesar 57,78% perusahaan mendapat opini selain opini selain wajar tanpa pengecualian.

IV.2.5 Infrastruktur, Utilitas dan Transportasi

Tabel 4.6

Statistik Deskriptif untuk Infrastruktur, Utilitas dan Transportasi Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean -0.039585 0.004365 0.715380 0.331400 0.480000 Maximum 0.810939 0.079120 0.998900 0.500000 1.000000 Minimum -0.775294 0.000000 0.462500 0.000000 0.000000 Std. Dev. 0.318437 0.016186 0.148084 0.152845 0.506623

Observations 25 25 25 25 25

LEV TA KAP OPINI

Mean 0.669926 12.39614 0.400000 0.440000 Maximum 2.198196 13.96026 1.000000 1.000000 Minimum 0.016240 10.84973 0.000000 0.000000 Std. Dev. 0.408720 0.941364 0.500000 0.506623

Observations 25 25 25 25

Variabel ADACC memiliki nilai minimum -0,775294 atau sebesar -77,5294% untuk RAJA dan nilai maksimum sebesar 0,810939 atau sebesar 81,0939% untuk MIRA. Rata-rata absolute discreationary accruals dalam industri infrastruktur, utilitas dan tranportasi adalah sebesar -0,039585 atau sebesar -3,9585% artinya rata-rata penurunan laba dalam industri infrastruktur, utilitas, dan transportasi adalah sebesar 3,9585%.

Sebagian besar perusahaan dalam industri infrastruktur, utilitas dan transportasi memiliki kepemilikan manajerial (MANJ) 0% dengan nilai maksimum kepemilikan manajerial sebesar 0,079120 atau sebesar 7,9120% untuk INDY. Rata-rata kepemilikan manajerial dalam industri ini adalah sebesar 0,004365 atau sebesar 0,4365%.

Variabel kepemilikan institusional (INST) memiliki nilai minimum sebesar 0.462500 atau 46,25% untuk BTEL dan nilai maksimum sebesar 0,998900 atau sebesar 99,89% untuk JASS. Rata-rata kepemilikan institusional untuk industri infrastuktur, utilitas dan transportasi adalah sebesar 0,715380 atau sebesar 71,5380%. Variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum sebesar 0,00000 atau 0% artinya masih ada perusahan dalam industri infrastruktur, utilitas dan transportasi yang belum memiliki komisaris independen. Nilai maksimum proporsi komisaris independen untuk industri ini adalah sebesar 0,500000 atau 50% dengan rata-rata sebesar 0,331400 atau 33,14%. Artinya rata-rata proporsi komisaris independen dalam industri ini telah memenuhi ketentuan minimal Bapepam yaitu sebesar 30%.

Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan masih adanya perusahaan dalam industri infrastruktur, utilitas dan transportasi yang masih belum memiliki komite audit. Dari 25 perusahaan yang dijadikan sampel dalam industri ini terdapat 13 perusahaan atau sebesar 52% perusahaan yang belum memiliki komite audit.

Variabel financial leverage (LEV) dalam industri ini memiliki nilai minimum 0,016240 atau 1,6240% untuk RAJA dan nilai maksimum sebesar 2,198196 atau 219,8198% untuk BUKK. BUKK merupakan perusahaan dengan financial leverage terbesar dalam industri infrastruktur, utilitas dan transportasi. Rata-rata financial leverage untuk industri ini adalah sebesar 0,669926 atau sebesar 66,9926%.

Variabel total aktiva (TA) memiliki nilai minimum sebesar 10,84973 untuk RAJA dan nilai maksimum sebesar 13,96026 untuk TLKM. TLKM merupakan perusahaan dengan total aktiva terbesar dalam industri ini.

Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 artinya kantor akuntan publik selain kantor akuntan publik big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 25 perusahaan yang dijadikan sampel hanya 10 perusahaan atau sebesar 40% perusahaan yang menggunakan jasa kantor akuntan publik big four dalam mengaudit laporan keuangannya. Sedangkan sisanya sebesar 15 perusahaan atau sebesar 60% menggunakan kantor akuntan publik selain big four dalam mengaudit laporan keuangannya.

Variabel opini auditor (OPINI) pada pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar

tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 25 perusahaan yang dijadikan sampel hanya 11 perusahaan atau sebesar 44% perusahaan yang mendapat opini wajar tanpa pengecualian. Sedangkan sisanya sebesar 14 perusahaan atau sebesar 56% mendapat opini selain opini wajar tanpa pengecualian.

IV.2.6 Perdagangan dan Jasa

Tabel 4.7

Statistik Deskriptif untuk Industri Perdagangan dan Jasa Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean 0.034649 0.018146 0.747556 0.311957 0.449275 Maximum 0.369064 0.143200 1.000000 0.750000 1.000000 Minimum -0.440415 0.000000 0.129300 0.000000 0.000000 Std. Dev. 24.03945 0.033198 0.192466 0.168556 0.501065

Observations 69 69 69 69 69

LEV TA KAP OPINI

Mean 0.725632 11.47961 0.347826 0.405797 Maximum 5.705084 12.98862 1.000000 1.000000 Minimum 0.013254 9.687961 0.000000 0.000000 Std. Dev. 6.887430 0.792431 0.479770 0.494643

Observations 69 69 69 69

Sumber: Hasil pengolahan Eviews

Variabel ADACC dalam industri dalam industri ini memiliki nilai minimum sebesar -0.440415 atau sebesar -44,0415% untuk PLIN dan nilai maksimum sebesar 0.369064 atau sebesar 36,9064% untuk OKAS. Rata-rata absolute discreationary accruals untuk industri perdagangan dan jasa adalah sebesar 0.034649 atau sebesar -3,4649% artinya rata-rata penurunan laba dalam industri perdagangan dan jasa adalah sebesar 3,4649%.

Variabel kepemilikan manajerial (MANJ) memiliki nilai minimum 0,000000 atau 0% karena masih terdapat beberapa perusahaan yang belum memiliki persentase kepemilikan manajerial dalam pengelolaan perusahaanya. Nilai maksimum persentase kepemilikan manajerial dalam industri ini adalah sebesar 0.143200 atau 14,32% untuk INTD sedangkan rata-rata kepemilikan manajerialnya sebesar 0,018146 atau 1,8146%.

Variabel kepemilikan institusional (INST) memiliki nilai minimum sebesar 0,129300 atau 12,93% untuk MTDL dan nilai maksimum sebesar 1 atau 100% untuk AMRT. Artinya AMRT 100% dimiliki oleh insitusi. Rata-rata kepemilikan institusional dalam industri perdagangan dan jasa adalah sebesar 0,747556 atau sebesar 74,7556%.

Variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum sebesar 0,000000 atau 0% dan nilai maksimum sebesar 0,750000 atau 75% untuk MPPA. Beberapa perusahaan dalam industri perdagangan dan jasa masih ada yang belum memiliki komisaris independen. Rata-rata proporsi komisaris independen dalam industri ini adalah sebesar 0,311957 atau sebesar 31,1957% diatas ketentuan minimal Bapepam sebesar 30%.

Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan masih adanya perusahaan dalam industri perdagangan dan jasa yang masih belum memiliki komite audit. Dari 69 perusahaan yang dijadikan sampel dalam industri perdagangan dan jasa terdapat 38 perusahaan atau sebesar 55,07% perusahaan yang belum memiliki komite audit.

Variabel financial leverage (LEV) memiliki nilai minimum sebesar 0,013254 atau sebesar 1,3254% untuk SING, dan nilai maksimum sebesar 5,705084 atau 570,5084% untuk PSAB. PSAB merupakan perusahan dengan financial leverage terbesar dalam industri perdagangan dan jasa. Rata-rata financial leverage dalam industri ini adalah sebesar 0.725632 atau 72,5632%.

Variabel total aktiva (TA) memiliki nilai minimum sebesar 9,687961 untuk AKRA dan nilai maksimum sebesar 12,98862 untuk MPPA. MPPA merupakan perusahaan dengan total aktiva terbesar dalam industri perdagangan dan jasa. Rata-rata total aktiva untuk industri ini adalah sebesar 11,47961.

Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 artinya kantor akuntan publik selain kantor akuntan publik big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 69 perusahaan yang dijadikan sampel dalam industri perdagangan dan jasa hanya 24 perusahaan atau sebesar 34,78% perusahaan yang menggunakan jasa kantor akuntan publik big four. Sedangakan sisanya sebesar 45 perusahaan atau sebesar 65,22% perusahaan tidak menggunakan jasa akuntan publik big four.

Variabel opini auditor (OPINI) pada pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 69 perusahaan yang dijadikan sampel hanya 28 perusahaan atau sebesar 40,58% perusahaan yang mendapat opini wajar tanpa pengecualian, sisanya sebesar 41 perusahaan atau sebesar 59,42% perusahaan mendapat opini selain opini wajar tanpa pengecualian.

IV.2.7 Pertambangan

Tabel 4.8

Statistik Deskriptif untuk Pertambangan Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean -3.068441 0,003504 0.631957 0.357143 0.714286 Maximum 0.890041 0.141900 0.918000 0.500000 1.000000 Minimum -199.8429 0.000000 0.000000 0.000000 0.000000 Std. Dev. 0.224990 0.209553 0.232790 0.127486 0.468807

Observations 14 14 14 14 14

LEV TA KAP OPINI

Mean 0.533465 12.27364 0.500000 0.142857 Maximum 0.846246 13.52789 1.000000 1.000000 Minimum 0.000208 11.10664 0.000000 0.000000 Std. Dev. 0.219059 0.762232 0.518875 0.363137

Observations 14 14 14 14

Sumber: Hasil pengolahan Eviews

Variabel ADACC pada industri pertambangan memiliki nilai minimum sebesar -199.8429 atau sebesar -19984,29% untuk MITI dan nilai maksimum sebesar 0,890041atau sebesar 89,0041% untuk ARTI. Rata-rata absolute discreationary accruals dalam industri ini adalah -3.068441 atau sebesar -306,8441% artinya rata-rata penurunan laba dalam industri pertambangan adalah sebesar 306,8411%.

Variabel kepemilikan manajerial (MANJ) memiliki nilai minimum sebesar 0,000000 atau 0% dan nilai maksimum sebesar 0.141900 atau 14,90% untuk BYAN. Rata-rata kepemilikan manajerial dalam industri pertambangan adalah sebesar 0,003504 atau sebesar 0,3504%.

Variabel kepemilikan institusional (INST) memiliki nilai minimum 0,000000 atau 0% untuk PKPK dan nilai maksimum sebesar 0.918000 atau 91,8% untuk CITA.

Rata-rata kepemilikan institusional dalam industri pertambangan adalah sebesar 0,631957 atau 63,957%.

Variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum 0,000000 atau 0% untuk TINS dan nilai maksimum sebesar 0,500000 atau 50% untuk KKGI, CITA dan ARTI. Rata-rata proporsi komisaris independen dalam industri pertambangan adalah sebesar 0,357143 atau 35,7143% artinya rata-rata perusahaan dalam industri pertambangan telah memenuhi ketentuan Bapepam untuk memiliki komisaris independen dalam minimal 30% dalam susunan komisaris.

Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan masih adanya perusahaan dalam industri pertambangan yang masih belum memiliki komite audit. Dari 14 perusahaan yang dijadikan sampel dalam industri pertambangan hanya empat perusahaan atau sebesar 28,57% yang belum memiliki komite audit.

Variabel financial leverage (LEV) memiliki nilai minimum sebesar 0,000208 atau 0,0208% ANTM dan nilai maksimum sebesar 0,846246 atau 84,6246% untuk MITI. Seluruh perusahaan dalam industri pertambangan yang dijadikan sampel memiliki aset yang lebih besar dibandingkan dengan total hutangnya. Rata-rata financial leverage untuk industri ini adalah sebesar 0,533465 atau 53,3465%.

Variabel total aktiva (TA) memiliki nilai minimum sebesar 11,10664 untuk MITI dan nilai maksimum sebesar 13,52789 untuk ADRO. Rata-rata total aktiva untuk industri pertambangan adalah sebesar 12.27364.

Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 artinya kantor akuntan publik selain kantor akuntan

publik big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 14 perusahaan yang dijadikan sampel, terdapat tujuh perusahaan atau sebesar 50% perusahaan yang menggunakan jasa kantor akuntan publik big four. Sedangkan 50% sisanya tidak menggunakan jasa kantor akuntan publik big four.

Variabel opini auditor (OPINI) pada pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 14 perusahaan yang dijadikan sampel hanya 2 perusahaan atau sebesar 14,28% perusahaan yang memiliki opini wajar tanpa pengecualian, sisanya sebesar 12 perusahaan atau sebesar 83,33% memiliki opini selain opini wajar tanpa pengecualian.

IV.2.8 Pertanian

Tabel 4.9

Statistik Deskriptif untuk Pertanian Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean -0.042768 0.055092 0.622662 0.331923 0.307692 Maximum 0.210216 0.684300 0.952100 0.500000 1.000000 Minimum -0.586155 0.000000 0.000000 0.000000 0.000000 Std. Dev. 0.222101 0.189233 0.279392 0.128445 0.480384

Observations 13 13 13 13 13

LEV TA KAP OPINI

Mean 0.346852 10.049938 0.307692 0.203846 Maximum 0.704854 10.001120 1.000000 1.000000 Minimum 0.000474 8.457880 0.000000 0.000000 Std. Dev. 0.249908 0.763019 0.480384 0.375534

Observations 13 13 13 13

Variabel ADACC dalam industri pertanian memiliki nilai minimum -0,586155 atau sebesar -58,6155% untuk BTEK dan nilai maksimum sebesar 0,210216 atau sebesar 21,0216% untuk SGRO. Rata-rata nilai absolute discreationary accruals dalam industri ini adalah sebesar -0,042768 atau sebesar -4,2768% artinya rata-rata penurunan laba dalam industri pertanian adalah sebesar 4,2769%.

Variabel kepemilikan manajerial (MANJ) memiliki nilai minimum sebesar 0,000000 atau 0% karena sebagian besar perusahaan dalam industri pertanian memang belum memiliki kepemilikan manajerial. Nilai maksimum kepemilikan manajerial dalam industri ini adalah 0.684300 atau 68,43% untuk BTEK dan rata-ratanya adalah sebesar 0,055092 atau 5,5092%.

Variabel kepemilikan institusional (INST) memiliki minimum sebesar 0% untuk BTEK dan nilai maksimum sebesar 0,952100 atau sebesar 95,21% untuk SMAR. Rata-rata kepemilikan institusional dalam industri pertanian adalah sebesar 0,622662 atau sebesar 62,2662%.

Variabel proporsi komisaris independen (COMINDP) dalam industri pertanian memiliki nilai minimum 0,000000 atau 0% untuk BISI dan nilai maksimum sebesar 0,500000 atau 50% untuk DSFI. Rata-rata proporsi komisaris independen dalam industri pertanian adalah sebesar 0,331923 atau 33,1923%. Artinya rata-rata perusahaan yang dijadikan sampel dalam industri pertanian telah memenuhi ketentuan Bapepam untuk memiliki proporsi komisaris independen minimal 30%. Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan perusahaan belum memiliki komite audit dan nilai 1 mengindikasikan perusahaan telah memiliki komite audit. Dari 13

perusahaan yang dijadikan sampel hanya empat perusahaan atau sebesar 30,77% perusahaan yang telah memiliki komite audit.

Variabel financial leverage (LEV) memiliki nilai minimum sebesar 0,000474 atau 0,0474% untuk UNSP dan nilai maksimum sebesar 0,704854 untuk MBAI. Seluruh perusahaan yang dijadikan sampel dalam industri pertanian memiliki aktiva yang lebih besar dibandingkan dengan hutangnya. Rata-rata financial leverage untuk industri pertanian adalah sebesar 0,346852 atau sebesar 34,6852%. Penggunaan hutang untuk membiayai operasional perusahaan pada indsutri pertanian lebih rendah dibandingan dengan industri-industri lain kecuali industri keuangan.

Variabel total aktiva (TA) memiliki nilai minimum sebesar 8,457880 untuk CPDW dan nilai maksimum sebesar 10,001120 untuk SMAR. Rata-rata total aktiva dalam industri pertanian adalah sebesar 1.004993.

Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 artinya kantor akuntan publik selain kantor akuntan publik big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 13 perusahaan yang dijadikan sampel hanya 4 perusahaan atau sebesar 30,77% perusahaan yang menggunakan jasa kantor akuntan publik big four. Sedangkan sisanya sebanyak 9 perusahaan 69,23% perusahaan tidak menggunakan jasa kantor akuntan publik big four.

Variabel opini auditor (OPINI) pada pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 13 perusahaan yang dijadikan sampel hanya 3 perusahaan atau sebesar 23,08%

perusahaan yang memiliki opini wajar tanpa pengecualian, sisanya sebesar 10 perusahaan atau sebesar 76,92% perusahaan mendapat opini selain opini wajar tanpa pengecualian.

IV.2.9 Property dan Real Estate

Tabel 4.10

Statistik Deskriptif untuk Property dan Real Estate Tahun 2008

ADACC MANJ INST COMINDP AUDCOM

Mean -0.523461 0.042169 0.673641 0.345526 0.473700 Maximum 0.245852 0.516800 1.000000 0.580000 1.000000 Minimum -17.01287 0.000000 0.158900 0.000000 0.000000 Std. Dev. 2.752922 0.106781 0.206657 0.158177 0.480783

Observations 38 38 38 38 38

LEV TA KAP OPINI

Mean 0.457044 12.13225 0.342111 0.315789 Maximum 2.165885 13.07143 1.000000 1.000000 Minimum 0.000526 11.07300 0.000000 0.000000 Std. Dev. 0.370187 0.497263 0.392859 0.471069

Observations 38 38 38 38

Sumber: Hasil pengolahan Eviews

Variabel ADACC dalam industri property dan real estate memiliki nilai minimum sebesar -17,01287 atau sebesar -1701,287% untuk BSDE dan nilai maksimum sebesar 0,245852 atau sebesar 24,5852% untuk ELTY. Rata-rata absolute discreationary accruals untuk industri ini adalah -0,523461 atau sebesar -52,3461% artinya rata-rata penurunan laba dalam industri property dan real estate adalah sebesar 52,3461%.

Variabel kepemilikan manajerial (MANJ) memiliki nilai minimum sebesar 0,000000 atau 0% dan nilai maksimum sebesar 0,516800 atau 51,68% untuk LCGP.

Rata-rata kepemilikan manajerial dalam industri ini adalah sebesar 0,042169 atau 4,2169%.

Variabel kepemilikan institusional (INST) memiliki nilai minimum sebesar 0,158900 atau 15,89% untuk PTRA dan nilai maksimum 1 atau 100% untuk GPRA. Rata-rata industri property dan real estate memiliki persentase kepemilikan institusional sebesar 0,673641 atau sebesar 67,3641%.

Variabel proporsi komisaris independen (COMINDP) memiliki nilai minimum sebesar 0,0000 atau 0% dan nilai maksimum sebesar 0,580000 atau 58% untuk LPKR. Rata-rata proporsi komisaris independen adalah sebesar 0,345526 atau 34,5526% diatas ketentuan minimum Bapepam yaitu sebesar 30%.

Variabel keberadaan komite audit (AUDCOM) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 mengindikasikan perusahaan belum memiliki komite audit dan nilai 1 mengindikasikan perusahaan telah memiliki komite audit. Dari 38 perusahaan yang dijadikan sampel, terdapat 18 perusahaan atau sebesar 47,37% perusahaan yang telah memiliki komite audit. Sedangkan sisanya sebebanyak 20 perusahaan atau sebesar 52,63% perusahaan belum memiliki komite audit.

Variabel financial leverage (LEV) memiliki nilai minimum 0,000526 atau sebesar 0,0526% untuk BSDE dan nilai maksimum sebesar 2,165885 atau sebesar 216,5885% untuk PWSI. PWSI merupakan perusahaan yang memiliki financial leverage terbesar dalam industri ini. Rata-rata financial leverage adalah sebesar 0,457044 atau 45,7044%.

Variabel total aktiva (TA) memiliki nilai minimum sebesar 11,07300 untuk RBMS dan nilai maksimum sebesar 13,07143 untuk LPKR. Rata-rata total aktiva dalam industri ini adalah sebesar 12,13225.

Variabel ukuran kantor akuntan publik (KAP) memiliki nilai minimum 0 dan nilai maksimum 1. Nilai minimum 0 artinya kantor akuntan publik selain big four dan nilai maksimum 1 untuk kantor akuntan publik big four. Dari 38 perusahaan yang dijadikan sampel hanya 13 perusahaan atau sebesar 34,21% perusahaan yang menggunakan jasa kantor akuntan publik big four. Sedangkan sisanya sebanyak 25 perusahaan atau sebesar 65,79% perusahaan tidak menggunakan jasa kantor akuntan publik big four

Variabel opini auditor (OPINI) pada pada sektor aneka industri memiliki nilai minimum 0 dan nilai maksimum 1. Nilai 0 berarti opini auditor selain opini wajar tanpa pengecualian dan nilai 1 untuk opini wajar tanpa pengecualian. Dari 38 perusahaan yang dijadikan sampel hanya 12 perusahaan atau sebesar 31,58% perusahaan yang mendapat opini wajar tanpa pengecualian, sisanya sebesar 26 perusahaan atau sebesar 68,42% peusahaan mendapat opini selain opini wajar tanpa pengecualian.

IV.2.10 Ringkasan Statistik Deskriptif Masing-Masing Variabel untuk Setiap Industri

Tabel 4.11

Ringkasan Statistik Deskriptif ADACC

ADACC Seluruh Industri Aneka Industri Barang Konsumsi Ind. Dasar dan Kimia Mean -0.925930 -0.154129 -0.107764 -0.153238 Maximum 0.890041 0.454728 0.211235 0.353931 Minimum -199.842900 -0.815665 -0.653545 -2.688665 Observation 269 33 32 45 ADACC Infrastruktur, Utilitas, dan

Transportasi Perdagangan dan Jasa Pertambangan Pertanian

Property dan Real Estate Mean -0.039585 -0.034649 -3.068441 -0.042768 -0.523461 Maximum 0.810939 0.369064 0.890041 0.210216 0.245852 Minimum -0.775294 -0.440315 -199.842900 -0.586155 -1.701287 Observation 25 69 14 13 38

Sumber: Data yang diolah

Tabel 4.12

Ringkasan Statistik Deskriptif Kepemilikan Manajerial

MANJ Seluruh Industri Aneka Industri Barang Konsumsi Ind. Dasar dan Kimia Mean 0.027681 0.035242 0.004975 0.035638 Maximum 0.700000 0.700000 0.080800 0.272300 Minimum 0.000000 0.000000 0.000000 0.000000 Observation 269 33 32 45

MANJ Infrastruktur, Utilitas, dan Transportasi Perdagangan dan Jasa Pertambangan Pertanian Property dan Real Estate Mean 0.004365 0.018146 0.003504 0.055092 0.042169 Maximum 0.079120 0.143200 0.141900 0.684300 0.516800 Minimum 0.000000 0.000000 0.000000 0.000000 0.000000 Observation 25 69 14 13 38

Sumber: Data yang diolah

Tabel 4.13

Ringkasan Statistik Deskriptif Kepemilikan Institusional

INST

Seluruh

Industri Industri Aneka KonsumsiBarang Ind. Dasar dan Kimia

Mean 0.716370 0.660185 0.793944 0.744558 Maximum 1.000000 0.999200 0.980400 0.997500 Minimum 0.000000 0.000600 0.330700 0.322000 Observation 269 33 32 45 INST Infrastruktur, Utilitas dan Transportasi Perdagangan dan Jasa Pertambangan Pertanian Property dan Real Estate Mean 0.715380 0.747556 0.631957 0.622662 0.673641 Maximum 0.998900 1.000000 0.918000 0.952100 1.000000 Minimum 0.462500 0.129300 0.000000 0.000000 0.158900 Observation 25 69 14 13 38

Sumber: Data yang diolah

Tabel 4.14

Ringkasan Statistik Deskriptif Proporsi Komisaris Independen

COMINDP Seluruh Industri Aneka Industri Barang Konsumsi Ind. Dasar dan Kimia Mean 0.320539 0.352424 0.504063 0.280222 Maximum 1.000000 0.670000 1.000000 0.500000 Minimum 0.000000 0.000000 0.000000 0.000000 Observation 269 33 32 45

COMINDP

Infrastruktur, Utilitas, dan

Transportasi Perdagangan dan Jasa Pertambangan Pertanian

Property dan Real Estate Mean 0.331400 0.311957 0.357143 0.331923 0.345526 Maximum 0.500000 0.750000 0.500000 0.500000 0.580000 Minimum 0.000000 0.000000 0.000000 0.000000 0.000000 Observation 25 69 14 13 38

Sumber: Data yang diolah

Tabel 4.15

Ringkasan Statistik Deskriptif Komite Audit

AUDCOM

Seluruh

Industri Industri Aneka KonsumsiBarang Ind. Dasar dan Kimia Mean 0.434944 0.242424 0.187500 0.422222 Maximum 1.000000 1.000000 1.000000 1.000000 Minimum 0.000000 0.000000 0.000000 0.000000 Observation 269 33 32 45 AUDCOM Infrastruktur, Utilitas, dan Transportasi Perdagangan dan Jasa Pertambangan Pertanian Property dan Real Estate Mean 0.480000 0.449275 0.714286 0.307692 0.473700 Maximum 1.000000 1.000000 1.000000 1.000000 1.000000 Minimum 0.000000 0.000000 0.000000 0.000000 0.000000 Observation 25 69 14 13 38

Sumber: Data yang diolah

Tabel 4.16

Ringkasan Statistik Deskriptif Financial Leverage

LEV Seluruh Industri Aneka Industri Barang Konsumsi Ind. Dasar dan Kimia Mean 0.699889 2.982078 0.465979 0.693074 Maximum 7.273167 7.273167 1.146062 2.393463 Minimum 0.000208 0.000738 0.103892 0.205157 Observation 269 33 32 45

LEV Infrastruktur, Utilitas, dan Transportasi Perdagangan dan Jasa Pertambangan Pertanian Property dan Real Estate Mean 0.669926 0.725632 0.533465 0.346852 0.457044 Maximum 2.198196 5.705084 0.846246 0.704854 2.165885 Minimum 0.016240 0.013254 0.000208 0.000474 0.000526 Observation 25 69 14 13 38

Sumber: Data yang diolah

Tabel 4.17

Ringkasan Statistik Deskriptif Total Aktiva

TA Seluruh Industri Aneka Industri Barang Konsumsi Ind. Dasar dan Kimia Mean 11.87827 11.75515 11.97451 11.83664 Maximum 13.96026 13.90709 13.59763 13.23663 Minimum 8.45788 9.348743 10.93560 10.02543 Observation 269 33 32 45 TA Infrastruktur, Utilitas, dan

Transportasi Perdagangan dan Jasa Pertambangan Pertanian

Property dan Real Estate Mean 12.39614 11.47961 12.27364 10.04993 12.13225 Maximum 13.96026 12.98862 13.52789 10.00112 13.07143 Minimum 10.84973 9.687961 11.10664 8.45788 11.07300 Observation 25 69 14 13 38

Tabel 4.18

Ringkasan Statistik Deskriptif Kantor Akuntan Publik

KAP Seluruh Industri Aneka Industri Barang Konsumsi Ind. Dasar dan Kimia Mean 0.368030 0.333333 0.437500 0.444444 Maximum 1.000000 1.000000 1.000000 1.000000 Minimum 0.000000 0.000000 0.000000 0.000000 Observation 269 33 32 45 KAP Infrastruktur, Utilitas, dan Transportasi Perdagangan dan Jasa

Pertambangan Pertanian dan Real Property Estate Mean 0.400000 0.347826 0.500000 0.307692 0.342111 Maximum 1.000000 1.000000 1.000000 1.000000 1.000000 Minimum 0.000000 0.000000 0.000000 0.000000 0.000000

Observation 25 69 14 13 38

Sumber: Data yang diolah

Tabel 4.19

Ringkasan Statistik Deskriptif Opini Auditor

OPINI

Seluruh

Industri Industri Aneka KonsumsiBarang Ind. Dasar dan Kimia

Mean 0.405204 0.333333 0.718750 0.444444 Maximum 1.000000 1.000000 1.000000 1.000000 Minimum 0.000000 0.000000 0.000000 0.000000 Observation 269 33 32 45 OPINI Infrastruktur, Utilitas, dan Transportasi Perdagangan dan Jasa Pertambangan Pertanian Property dan Real Estate Mean 0.440000 0.405797 0.142857 0.203846 0.315789 Maximum 1.000000 1.000000 1.000000 1.000000 1.000000 Minimum 0.000000 0.000000 0.000000 0.000000 0.000000 Observation 25 69 14 13 38

IV.3. Analisis Pengujian Asumsi Klasik

Uji asumsi klasik terdiri dari uji autokorelasi, multikolinearitas, dan heteroskedastisitas. Suatu model regresi yang baik adalah model yang bebas autokorelasi, multikolinearitas, dan heteroskedastisitas serta memenuhi uji normalitas. Dengan dipenuhinya semua uji asumsi klasik, maka nilai beta (b) yang dihasilkan dari suatu model regresi linier berganda dalam penelitian tidak bias.

IV.3.1 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen, model regresi yang baik seharusnya tidak mengandung multikolinearitas. Jika korelasi kuat terjadi antara variabel independen maka terjadi masalah multikolinearitas. Dalam penelitian ini untuk mengetahui adanya hubungan antara variabel independen dilakukan dengan correlation matrix test.

Dasar pengambilan keputusan dalam uji multikolinearitas adalah :

1. Dalam model regresi berganda tidak terdapat multikolinearitas, apabila memiliki nilai korelasi kurang dari 0,5 dalam correlation matrix test.

2. Dalam model regresi berganda terdapat multikolinearitas, apabila memilikinilai korelasi lebih dari 0,5 dalam correlation matrix test. Hasil correlation matrix test dapat dilihat pada tabel berikut ini:

Tabel 4.20 Hasil Uji Korelasi

ADACC MANJ INST COMIND AUDCOM

ADACC 1.000000 0.015450 -0.005579 0.022659 -0.062235 MANJ 0.015450 1.000000 -0.452952 0.011485 -0.005458 INST -0.005579 -0.452952 1.000000 -0.145371 -0.034293 COMIND 0.022659 0.011485 -0.145371 1.000000 0.100396 AUDCOM -0.062235 -0.005458 -0.034293 0.100396 1.000000 LEV 0.004312 -0.021952 -0.199959 -0.004676 -0.083459 TA -0.001633 -0.043694 -0.064975 0.111874 0.066443 KAP -0.072894 -0.106171 0.185394 0.012849 0.201209 OPINI -0.079334 -0.119898 0.135218 -0.056065 -0.082618

LEV TA KAP OPINI

DACC 0.004312 -0.001633 -0.072894 -0.079334 MANJ -0.021952 -0.043694 -0.106171 -0.119898 INST -0.199959 -0.064975 0.185394 0.135218 COMIND -0.004676 0.111874 0.012849 -0.056065 AUDCOM -0.083459 0.066443 0.201209 -0.082618 LEV 1.000000 -0.033826 -0.069605 -0.084121 TA -0.033826 1.000000 0.282240 -0.116447 KAP -0.069605 0.282240 1.000000 -0.080316 OPINI -0.084121 -0.116447 -0.080316 1.000000 Sumber: Hasil Pengolahan Eviews

Hasil pada tabel 4.20 menujukkan tidak terjadinya multikolinearitas antara variabel-variabel yang dijadikan penelitian karena memiliki korelasi kurang dari 0,5.

IV.3.2 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan variance dan residual dari suatu pengamatan ke pengamatan lain. Jika variance dan residual dari suatu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Suatu model regresi yang baik adalah regresi yang tidak terjadi heteroskedastisitas.

Untuk mendeteksi terdapat heteroskedastisitas pada model regresi dapat dilakukan uji white. Dasar pengambilan keputusan dapat dilihat dari nilai probability untuk Obs*R-squared, jika nilai probability lebih kecil dari 0.05 maka dapat disimpulkan bahwa data tersebut bersifat heteroskedastis.

Tabel 4.21

Uji Heterokedaktisitas dengan Uji White White Heteroskedasticity Test:

F-statistic 0.405996 Prob. 0.999544

Obs*R-squared 18.37803 Prob. Chi-Square 0.999120

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 02/18/10 Time: 18:49 Sample: 1 269

Included observations: 269

Variable Coefficient Std. Error t-Statistic Prob.

C -1992.661 3304.915 -0.602939 0.5472 MANJ 9043.110 19619.86 0.460916 0.6453 MANJ^2 -8431.526 17307.82 -0.487151 0.6266 MANJ*INST -3967.889 18982.99 -0.209023 0.8346 MANJ*COMIND -65.45096 29399.81 -0.002226 0.9982 MANJ*AUDCOM -3110.724 5568.896 -0.558589 0.5770 MANJ*LEV -1441.459 5629.481 -0.256055 0.7981

MANJ*TA -3.69E-11 6.07E-10 -0.060744 0.9516

MANJ*KAP -4698.387 10880.18 -0.431830 0.6663 MANJ*OPINI -8205.889 8520.854 -0.963036 0.3366 INST 4374.879 6939.883 0.630397 0.5291 INST^2 -2878.652 4358.839 -0.660417 0.5097 INST*COMIND 978.4999 6671.412 0.146671 0.8835 INST*AUDCOM -921.4669 2083.586 -0.442251 0.6587 INST*LEV 51.55192 381.2747 0.135209 0.8926

INST*TA -3.99E-11 1.86E-10 -0.214841 0.8301

INST*KAP -989.3128 2425.875 -0.407817 0.6838

Variable Coefficient Std. Error t-Statistic Prob.

COMIND 1873.449 6255.406 0.299493 0.7648

COMIND^2 -966.1302 3897.299 -0.247897 0.8044

COMIND*AUDCOM -968.6205 2444.102 -0.396309 0.6922

COMIND*LEV -808.4670 1230.149 -0.657210 0.5117

COMIND*TA -1.24E-10 2.98E-10 -0.417565 0.6767

COMIND*KAP -1463.036 2823.371 -0.518188 0.6048

COMIND*OPINI -2193.493 2035.773 -1.077474 0.2824

AUDCOM 374.4164 1998.785 0.187322 0.8516

AUDCOM*LEV 402.7400 858.6243 0.469053 0.6395

AUDCOM*TA 1.92E-12 7.34E-11 0.026137 0.9792

AUDCOM*KAP 853.2141 739.6840 1.153485 0.2499

AUDCOM*OPINI 965.6940 683.9240 1.411990 0.1593

LEV -24.91943 529.0847 -0.047099 0.9625

LEV^2 4.556212 9.875686 0.461357 0.6450

LEV*TA -6.15E-11 1.46E-10 -0.420726 0.6744

LEV*KAP 504.8909 889.1179 0.567856 0.5707

LEV*OPINI 420.7889 907.9318 0.463459 0.6435

TA 1.04E-10 2.22E-10 0.467528 0.6406

TA^2 -1.56E-25 1.16E-24 -0.135235 0.8925

TA*KAP 2.32E-11 1.00E-10 0.231352 0.8172

TA*OPINI 4.01E-12 8.94E-11 0.044873 0.9642

KAP 348.1926 2468.170 0.141073 0.8879

KAP*OPINI 1420.137 739.5117 1.920371 0.0561

OPINI 1308.452 1823.345 0.717611 0.4737

R-squared 0.375843 Mean dependent var 146.2764

Adjusted R-squared 0.356564 S.D. dependent var 2328.256

S.E. of regression 9.820908 Akaike info criterion 18.58140

Sum squared resid 24980.61 Schwarz criterion 19.14266

Log likelihood -987.9479 F-statistic 0.405996

Durbin-Watson stat 1.987460 Prob(F-statistic) 0.999544

Sumber: Hasil pengolahan Eviews

Berdasarkan uji White nilai probabilitas Chi-Square adalah 0,999120 lebih besar dari α= 5%, maka dapat disimpulkan jika data bebas dari masalah heterokedaktisitas.

IV.3.3 Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier terdapat korelasi antara kesalahan penganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (periode sebelumnya). Jika terjadi korelasi maka dinamakan ada masalah autokorelasi.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Panduan yang digunakan untuk mendeteksi ada atau tidaknya autokorelasi akan dipakai besaran Durbin-Watson (D-W) yang secara umum dapat diambil patokan:

1. angka D-W; 0 – 1,10 berarti ada autokorelasi yang positif 2. angka D-W; 0,10-1,54 berarti tidak dapat diputuskan 3. angka D-W; 1,54 – 2,46 berarti tidak ada autokorelasi 4. angka D-W; 2,46-2,90 berarti tidak dapat diputuskan 5. angka D-W; 2,90 - 4 berarti ada autokorelasi negatif

Tabel 4.22 Uji Autokorelasi Dependent Variable: ADACC

Method: Least Squares Sample: 1 269

Variable Coefficient Std. Error t-Statistic Prob.

C -3.473467 14.02485 -2.345758 0.0046 MANJ 0.543728 9.249612 1.738999 0.9532 INST 1.256019 4.513336 2.807086 0.0032 COMINDP 2.094433 4.609380 0.210873 0.6499 AUDCOM 1.335039 1.590975 0.141958 0.4022 LEV -0.029136 0.144079 -12.02530 0.0009 TA 0.323187 1.121695 2.742831 0.0038 KAP 1.660970 1.759333 2.737483 0.0042 OPINI -2.277051 1.563248 -0.269768 0.1464

R-squared 0.577098 Mean dependent var -0.929783

Adjusted R-squared 0.357858 S.D. dependent var 12.24332

S.E. of regression 9.811033 Akaike info criterion 7.437897

Sum squared resid 24930.40 Schwarz criterion 7.558490

Log likelihood -987.6783 F-statistic 19.59946

Durbin-Watson stat 1.981583 Prob(F-statistic) 0.000000

0 4 8 12 16 20 24 28 -10 -8 -6 -4 -2 0 2 4 Series: Residuals Sample 1 269 Observations 269 Mean -3.16e-15 Median -0.295691 Maximum 5.361105 Minimum -9.891541 Std. Dev. 2.321772 Skewness -0.266687 Kurtosis 3.844262 Jarque-Bera 11.17770 Probability 0.003739 1.743757 0.698653 0.087108 1.528749 Angka Durbin Watson sebesar 1,981583, yang menunjukkan tidak terjadi autokorelasi pada variabel-variabel yang digunakan dalam penelitian ini.

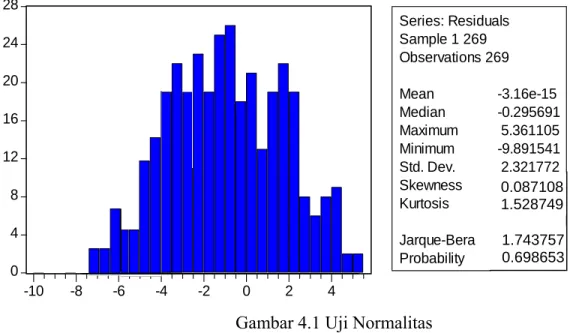

IV.3.4 Uji Normalitas

Gambar 4.1 Uji Normalitas

Normalitas data dapat dilihat dari nilai Jarque Bera atau probabilitas. Bila Jarque Bera lebih kecil dari 2, maka data berdistribusi normal atau bila probabilitas lebih besar dari 0,5, maka data berdistribusi normal. Dari gambar di atas di ketahui nilai Jarque Bera adalah 1,743757 dan probabilitas adalah 0,698654 dengan demikian data dalam penelitian ini berdistribusi normal.

IV.4. ANALISIS REGRESI

Hipotesis dalam penelitian ini diuji menggunakan analisis regresi berganda

dengan tingkat keyakinan 95%. Pengujian ini dilakukan untuk mengetahui pengaruh struktur kepemilikan (kepemilikan manajerial dan kepemilikan institusional),

penerapan Good Corporate Govarnance (proporsi komisaris independen dan keberadaan komite audit), financial leverage, total aktiva, ukuran kantor akuntan publik, dan opini auditor terhadap manajemen laba yang dicerminkan oleh absolute discretionary accruals.

Koefisien regresi dari model regresi dan pengujian pengaruh masing-masing variabel bebas terhadap variabel terikat dalam penelitian ini dapat dilihat pada tabel di bawah ini:

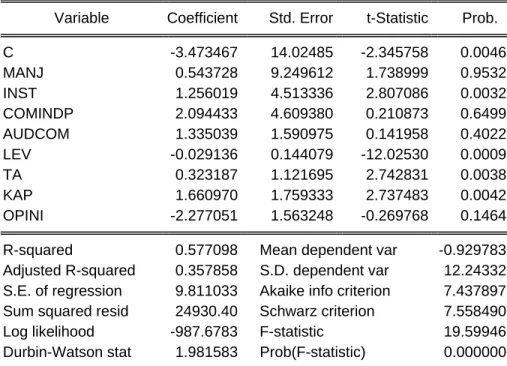

Tabel 4.23

Uji Regresi Seluruh Industri Tahun 2008 (Kecuali Industri Keuangan) Dependent Variable: ADACC

Method: Least Squares Date: 03/11/10 Time: 17:40 Sample: 1 269

Included observations: 269

Variable Coefficient Std. Error t-Statistic Prob.

C -3.473467 14.02485 -2.345758 0.0046 MANJ 0.543728 9.249612 1.738999 0.9532 INST 1.256019 4.513336 2.807086 0.0032 COMINDP 2.094433 4.609380 0.210873 0.6499 AUDCOM 1.335039 1.590975 0.141958 0.4022 LEV -0.029136 0.144079 -12.02530 0.0009 TA 0.323187 1.121695 2.742831 0.0038 KAP 1.660970 1.759333 2.737483 0.0042 OPINI -2.277051 1.563248 -0.269768 0.1464

R-squared 0.577098 Mean dependent var -0.929783

Adjusted R-squared 0.357858 S.D. dependent var 12.24332

S.E. of regression 9.811033 Akaike info criterion 7.437897

Sum squared resid 24930.40 Schwarz criterion 7.558490

Log likelihood -987.6783 F-statistic 19.59946

Durbin-Watson stat 1.981583 Prob(F-statistic) 0.000000