56 BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

Berdasarkan hasil penelitian yang telah dilakukan penulis mengenai pengaruh Perencanaan Pajak dan Beban Pajak Tangguhan Terhadap Manajemen laba , maka diperoleh data dan informasi sebagai berikut :

5.1.1 Perencanaan Pajak

Menurut Chairil Anwar (2013:18) perencanaan pajak adalah proses mengorganisasi usaha wajib pajak orang pribadi maupun badan usaha sedemikian rupa dengan memanfaatkan berbagai celah kemungkinan yang dapat ditempuh oleh perusahaan dalam koridor ketentuan peraturan perpajakan (loopholes), agar perusahaan dapat membayar pajak dalam jumlah minimum. Perencanaan Pajak dalam penelitian ini diukur dengan memakai Tax retention rate (TRR) yaitu membagi laba bersih dengan laba sebelum pajak.

Data perencanaan Pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Pada 2016-2018 disajikan pada table 5.1 berikut :

Table 5.1

Perencanaan Pajak Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2016- 2018 No Kode Perusahaan Perencanaan Pajak 2016 2017 2018 1 AGII 0.731240 0.729322 0.774686 2 ALDO 0.745391 0.751787 0.743006 3 ALMI -1.097653 -1.590811 -1.770807 4 AMFG 0.747197 0.606535 0.589977 5 APLI -0.609983 -0.341088 -1.186731 6 ARNA 0.737864 0.735144 0.747215

7 BRNA -0.619064 -0.795235 -1.114873 8 BTON 0.727322 0.771587 0.812361 9 CPIN 0.765262 0.766874 0.770478 10 CPRO -1.157433 -1.052125 -0.940407 11 DPNS 0.814562 0.787952 0.759674 12 EKAD 0.765610 0.742291 0.729829 13 FASW 0.741072 0.722675 0.706893 14 GDST 0.696587 0.669499 0.692244 15 IGAR 0.723632 0.755775 0.723464 16 IKAI -0.996336 -0.848513 -1.017540 17 IMPC 0.763507 0.819424 0.898382 18 INAI 0.611953 0.739150 0.624844 19 INCF 0.895204 0.711571 0.686809 20 INCI 0.751337 0.749826 0.756595 21 INTP 0.933421 0.812861 0.818046 22 ISSP 0.739674 0.722613 0.817253 23 JPFA 0.784940 0.709983 0.729229 24 KBRI -1.231165 -1.196510 -1.071927 25 KDSI 0.739856 0.738677 0.738409 26 KMTR 1.087014 1.598761 1.040418 27 LION 0.774544 0.760111 0.713990 28 LMSH 0.663497 0.741476 0.574523 29 MAIN 0.753713 0.771360 0.713852 30 MARK 0.713665 0.730453 0.736491 31 MDKI 0.870277 0.794262 0.767333 32 PBID 0.725275 0.762507 0.772960 33 PICO 0.795653 0.892761 0.883627 34 SIPD 1.532112 1.494874 1.763011 35 SMBR 0.741178 0.701844 0.723365 36 SMCB -1.419765 -1.397891 -1.210155

37 SMGR 0.891912 0.743852 0.751701 38 SPMA 0.727950 0.760703 0.749796 39 SRSN 0.848388 0.933015 0.761815 40 TALF 0.734246 0.671769 0.722514 41 TIRT 0.780668 0.828934 0.963842 42 TRST 0.456991 0.552633 0.744884 43 WSBP 0.656249 0.865162 0.814008 44 WTON 0.827802 0.811579 0.785852 45 ADES 0.907764 0.748448 0.755894 46 `ALTO -0.812666 -0.901344 -0.722957 47 BTEK 0.960713 1.042329 0.977915 48 BUDI 0.731072 0.748836 0.703069 49 CAMP 0.697410 0.743725 0.737127 50 CEKA 0.873592 0.750167 0.750839 51 CINT 0.731884 0.773724 0.613585 52 CLEO 0.817804 0.800675 0.773048 53 DLTA 0.778202 0.758165 0.766303 54 DVLA 0.699960 0.717447 0.735409 55 GGRM 0.747125 0.743097 0.743667 56 HMSP 0.750214 0.749966 0.753756 57 HOKI 0.742396 0.744964 0.746510 58 HRTA 1.048085 0.749403 0.744304 59 ICBP 0.727824 0.680520 0.722651 60 IIKP -0.855969 -0.759771 -0.893217 61 INDF 0.657101 0.671149 0.666291 62 KAEF 0.709085 0.737604 0.695472 63 KICI 0.628276 0.747022 0.785442 64 KINO 0.825806 0.778179 0.749136 65 KLBF 0.760511 0.756899 0.755281 66 LMPI -0.619902 -0.900053 -0.787952 67 MBTO -0.748106 -0.779918 -0.735592

68 MERK 0.715827 0.703051 0.744451 69 MLBI 0.743932 0.742725 0.732578 70 MRAT -1.359396 -0.946709 -1.202107 71 MYOR 0.752391 0.745788 0.739075 72 PCAR -0.762012 -0.574873 -1.122678 73 PSDN -0.622902 -0.599057 -1.144673 74 PYFA 0.729621 0.742493 0.746421 75 RMBA -1.499106 -1.199776 -0.874558 76 ROTI 0.757348 0.727187 0.680292 77 SIDO 0.763851 0.782823 0.764946 78 SKBM 0.731758 0.814849 0.763838 79 SKLT 0.820390 0.839248 0.807581 80 STTP 0.799906 0.748664 0.785627 81 TCID 0.731725 0.736893 0.737554 82 TSPC 0.758727 0.749021 0.742583 83 ULTJ 0.761221 0.693979 0.739297 84 UNVR 0.745538 0.747419 0.747548 85 WsIIM 0.777754 0.744885 0.723065 86 WOOD 0.723192 0.732998 0.745535 Rata-Rata 0.473178 0.479887 0.449806 Maksimum 1.532112 1.598761 1.763011 Minimum -1.499106 -1.590811 -1.770807

Sumber : Laporan Keuangan (data diolah kembali)

Tabel 5.1 menunjukan perencanaan pajak pada perusahaan manufaktur yang terdaftar di BEI selama tiga tahun berturut-turut. Pada tahun 2016 rata-rata perencanaan pajak perusahaan sebesar 0.473. perusahaan yang memiliki tingkat perencanaan tertinggi adalah Sierad Produce Tbk. Dengan Nilai 1.532 sedangkan perusahaan yang memiliki tingkat perencanaan terendah adalah PT Bentoel Internasional Investam dengan Nilai -1.499.

Pada tahun 2017 rata-rata pererncanaan pajak perusahaan sebsar 0.479. perusahaan yang memiliki tingkat perencanaan paling tinggi adalah Kirana Megatara Tbk dengan Nilai 1.598 dan sedangkan perusahaan yang memiliki tingkat perencanaan pajak paling rendah adalah PT Alumindo Light Metal Industry dengan nilai -1.590.

Pada Tahun 2018 rata-rata perencanaan Pajak Perusahaan sebesar 0.499. perusahaan yang memiliki tingkat perencanaan paling tinggi adalah Sierad Produce Tbk dengan nilai 1.763 sedangkan Perusahaan yang memiliki tingkat perencanaan Pajak paling rendah adalah PT Alumindo Light Metal Industry dengan nilai -1.770

Adapun rata-rata perkembangan perencanaan Pajak dari 258 sampel Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2016-2018 dapat dilihat dalam gambar Grafik berikut ini :

Gambar 5.1

Grafik Rata-Rata Perencanaan Pajak Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2016-2018

Sumber : Laporan Keuangan (data diolah kembali)

0.473178 0.479887 0.449806 0.430000 0.435000 0.440000 0.445000 0.450000 0.455000 0.460000 0.465000 0.470000 0.475000 0.480000 0.485000 2016 2017 2018

Perencanaan Pajak

Perencanaan PajakBerdasarkan gambar 5.1 di atas dapat dilihat bahwa nilai perencanaan Pajak yang ditunjukkan dari nilai rata-rata tax retention rate (TRR). pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018 menunjukkan nilai yang fluktuatif. Pada tahun 2016 menunjukkan nilai rata-rata TRR sebesar 0.473. Pada tahun 2017 nilai rata-rata TRR mengalami peningkatan menjadi sebesar 0.479. kemudian pada tahun 2018, nilai rata-rata TRR ini mengalami penurunan menjadi sebesar 0.449.

5.1.2 Beban Pajak Tangguhan

Menurut Harnanto (2003:115) beban pajak tangguhan adalah beban yang timbul akibat perbdeaan temporer anatara laba akuntansi ( laba dalam laporan keuangan untuk pihak eksternal ) dengan laba fiskal ( laba yang digunakan sebagai dasar perhitungan pajak). Dalam penelitian ini beban pajak tangguhan diukur dengan menggunakan indicator membobot beban pajak tangguhan dengan total aktiva atau asset.

Data Beban Pajak Tangguhan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada 2016- 2018 disajikan pada table 5.2 berikut ini :

Table 5.2

Beban Pajak Tangguhan Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2016- 2018

No Kode

Perusahaan

Beban Pajak Tangguhan

2016 2017 2018 1 AGII 0.057912 0.044867 0.031489 2 ALDO 0.023543 0.025482 0.027048 3 ALMI 0.004046 0.001572 0.002651 4 AMFG 0.020635 0.060195 0.076322 5 APLI 0.027263 0.013284 0.034400 6 ARNA 0.022688 0.056033 0.076868 7 BRNA 0.034280 0.025653 0.021221 8 BTON 0.012227 0.024832 0.027063

9 CPIN 0.000158 0.000236 0.000457 10 CPRO 0.020354 0.014199 0.013178 11 DPNS 0.008299 0.001550 0.002455 12 EKAD 0.001244 0.002607 0.002472 13 FASW -0.006966 -0.008855 -0.007477 14 GDST -0.031664 -0.042433 -0.029445 15 IGAR -0.008939 -0.003192 -0.002611 16 IKAI 0.031369 0.045995 0.054619 17 IMPC 0.002983 0.002156 0.002157 18 INAI 0.006947 0.005145 0.002198 19 INCF 0.056775 0.067843 0.065187 20 INCI 0.019493 0.034569 0.052062 21 INTP 0.004327 0.003186 0.003560 22 ISSP 0.001007 0.001127 0.001668 23 JPFA -0.034674 -0.054952 -0.065895 24 KBRI 0.013252 0.017321 0.027844 25 KDSI -0.003117 -0.004723 -0.001075 26 KMTR 0.003042 0.004542 0.002499 27 LION 0.519278 0.764067 0.648481 28 LMSH 0.003703 0.003156 0.002415 29 MAIN 0.032873 0.020743 0.020379 30 MARK 0.004444 0.001833 0.001337 31 MDKI 0.068095 0.054981 0.043655 32 PBID 0.001614 0.002245 0.001097 33 PICO 0.677114 0.759060 0.916838 34 SIPD 0.202017 0.304056 0.668059 35 SMBR -0.027592 -0.088751 -0.072355 36 SMCB -0.566498 -0.775719 -0.666056 37 SMGR 0.000014 0.077201 0.070962 38 SPMA -0.013862 -0.012034 -0.018173 39 SRSN -0.016317 -0.054794 -0.042623

40 TALF 0.025121 0.203614 0.242723 41 TIRT 0.010671 0.751259 0.684169 42 TRST 0.011113 0.023079 0.016394 43 WSBP 0.127799 0.222913 0.310405 44 WTON 0.018066 0.013065 0.018989 45 ADES 0.008703 0.054537 0.067629 46 `ALTO 0.010066 0.019539 0.011533 47 BTEK -0.019089 -0.028043 -0.021881 48 BUDI 0.004350 0.071959 0.057391 49 CAMP 0.051218 0.090405 0.069254 50 CEKA 0.024316 0.023089 0.032006 51 CINT 0.046867 0.054419 0.043965 52 CLEO 0.001124 0.006086 0.008406 53 DLTA 0.069861 0.003421 0.005614 54 DVLA -0.045291 -0.002070 -0.004087 55 GGRM 0.060336 0.054005 0.045137 56 HMSP 0.001069 0.004027 0.001771 57 HOKI 0.001552 0.005298 0.008770 58 HRTA 0.045789 0.067720 0.055399 59 ICBP 0.004162 0.002707 0.001884 60 IIKP 0.012875 0.023278 0.036082 61 INDF 0.000570 0.003056 0.005747 62 KAEF 0.001321 0.004093 0.000568 63 KICI 0.004166 0.008832 0.008035 64 KINO 0.003387 0.004264 0.005337 65 KLBF 0.003609 0.008663 0.005067 66 LMPI 0.025584 0.014163 0.016774 67 MBTO 0.042848 0.051262 0.067998 68 MERK 0.009464 0.006364 0.001729 69 MLBI 0.001696 0.006033 0.009404 70 MRAT 0.023304 0.033393 0.044063

Sumber : Laporan Keuangan (data diolah kembali)

Tabel 5.2 menunjukan Beban Pajak Tangguhan Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia selama tiga tahun berturut-turut. Pada tahun 2016 rata-rata Beban Pajak Tangguhan perusahaan adalah 0.023. Perusahaan yang memiliki Tingkat Beban Pajak Tangguhan tertinggi adalah Pelangi Indah Canindo Tbk dengan nilai 0.677 . sedangkan Perusahaan yang memiliki tingkat Beban Pajak Tangguhan terendah adalah Pt Solusi Bangun Indonesia Tbk dengan nilai -0.566.

Pada Tahun 2017 rata-rata Beban Pajak Tangguhan Perusahaan adalah 0.039. Perusahaan yang memiliki tingkat Beban Pajak Tangguhan Paling tinggi

71 MYOR -0.008272 -0.006378 -0.004373 72 PCAR 0.082237 0.079275 0.074562 73 PSDN 0.011067 0.022557 0.032272 74 PYFA -0.003933 -0.007022 -0.010857 75 RMBA 0.038701 0.041192 0.044361 76 ROTI 0.010385 0.014017 0.017758 77 SIDO -0.001706 -0.007633 -0.005019 78 SKBM 0.008162 0.004069 0.006572 79 SKLT 0.054276 0.051361 0.049669 80 STTP 0.000548 0.002407 0.003790 81 TCID -0.002182 -0.003999 -0.000559 82 TSPC 0.034135 0.031254 0.028665 83 ULTJ -0.003836 -0.002089 -0.006211 84 UNVR 0.000924 0.003083 0.001733 85 WIIM 0.000899 0.002095 0.005255 86 WOOD 0.001450 0.002161 0.005213 Rata-Rata 0.023033 0.039826 0.047605 Maksimum 0.677114 0.764067 0.916838 Minimum -0.566498 -0.775719 -0.666056

adalah Lion Metal Works Tbk dengan nilai 0.764 sedangkan Perusahaan yang memiliki nilai Beban Pajak Tangguhan terendah adalah Solusi Bangun Indonesia Tbk dengan nilai -0.775.

Pada Tahun 2018 rata-rata Beban Pajak Tangguhan Perusahaan adalah 0.047. Perusahaan yang memiliki tingkat Beban Pajak Tangguhan Paling tinggi adalah Pelangi Indah Canindo Tbk dengan nilai 0.916 sedangkan Perusahaan yang memiliki nilai Beban Pajak Tangguhan terendah adalah Solusi Bangun Indonesia Tbk dengan nilai -0.666.

Gambar 5.2

Grafik Rata-Rata Beban Pajak Tangguhan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

sumber : Laporan Keuangan (data diolah kembali)

Berdasarkan gambar 5.2 diatas dapat dilihat bahwa Beban Pajak Tangguhan perusahaan yang ditunjukkan dari nilai rata-rata Besaran Beban Pajak tangguhan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018 menunjukkan nilai yang meningkat. Pada tahun 2016 menunjukkan nilai rata-rata Besaran beban pajak tangguhan (bbpt) sebesar 0.023. Pada tahun 2017 nilai rata-rata besaran beban pajak tangguhan mengalami

0.023033 0.039826 0.047605 0.000000 0.005000 0.010000 0.015000 0.020000 0.025000 0.030000 0.035000 0.040000 0.045000 0.050000 2016 2017 2018

Beban Pajak Tangguhan

Beban Pajak Tangguhan

kenaikkan menjadi sebesar 0.039. Nilai rata-rata besaran beban pajak tangguhan (bbpt) ini mengalami kenaikan kembali pada tahun 2018 sebesar 0.047.

5.1.3 Mengenai Manajemen Laba

Menurut Schipper (1998) dalam Subramanyan (2012:131) manajemen laba adalah intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi.

Data Manajemen Laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada 2016- 2018 disajikan pada table 4.3 berikut ini :

Table 5.3

Manajemen Laba Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2016- 2018 No Kode Perusahaan Manajemen Laba 2016 2017 2018 1 AGII 0.497924 0.456651 0.367517 2 ALDO 0.028670 0.285103 1.447007 3 ALMI 1.031543 1.022622 0.014735 4 AMFG 0.782015 0.128958 0.530421 5 APLI 0.429526 0.121913 1.432940 6 ARNA 0.955631 0.497493 0.443551 7 BRNA 0.101025 0.239279 0.422945 8 BTON 1.330386 0.893348 1.088124 9 CPIN 0.535321 1.536991 0.903793 10 CPRO 1.503251 1.101030 0.595470 11 DPNS 0.000708 0.493063 0.728150 12 EKAD 1.073325 1.476492 1.209063 13 FASW 0.352529 0.535160 0.810830 14 GDST 0.363246 0.327978 0.289200 15 IGAR 1.087699 1.082152 1.216690 16 IKAI 1.185651 0.885795 1.024789

17 IMPC 0.764162 0.429201 0.440833 18 INAI 0.237369 0.752490 0.000369 19 INCF 0.363246 0.069995 0.213591 20 INCI 1.204939 1.323529 1.378998 21 INTP 1.091425 1.668565 1.379001 22 ISSP 0.275003 0.011613 0.130059 23 JPFA 1.928673 1.371265 1.224213 24 KBRI 1.147915 0.762841 1.592800 25 KDSI 0.550961 1.125748 0.866799 26 KMTR 0.794472 0.960796 0.007226 27 LION 0.794472 0.960796 0.635218 28 LMSH 0.289735 1.272380 1.454328 29 MAIN 0.842432 0.683149 0.772611 30 MARK 0.551463 1.019895 0.608600 31 MDKI 0.996639 0.997921 1.149525 32 PBID 1.538149 1.568713 1.570339 33 PICO 1.085419 0.801671 0.207762 34 SIPD 0.500921 0.527356 0.222588 35 SMBR 0.967590 0.800324 0.842644 36 SMCB 0.289341 0.926180 1.046884 37 SMGR 0.875487 0.744221 0.691480 38 SPMA 0.304276 0.500303 0.366643 39 SRSN 1.096288 1.220918 1.234073 40 TALF 0.631321 0.694460 0.476353 41 TIRT 0.556960 1.079134 1.099790 42 TRST 1.556960 1.079134 1.099790 43 WSBP 0.209172 0.414421 0.606936 44 WTON 0.560338 0.612177 0.663559 45 ADES 0.469561 0.438560 0.402202 46 `ALTO 1.296196 1.218280 1.275429 47 BTEK 0.343452 0.267058 0.069848

48 BUDI 0.534230 0.659464 0.939844 49 CAMP 0.300033 0.246020 0.486106 50 CEKA 0.418029 0.514342 0.322529 51 CINT 0.518578 0.824029 0.670435 52 CLEO 0.385328 0.639264 0.479839 53 DLTA 0.979290 0.817565 0.987259 54 DVLA 0.811225 0.703174 1.535253 55 GGRM 0.961807 0.945249 0.694278 56 HMSP 0.906628 0.824029 0.670435 57 HOKI 0.843233 0.416349 0.195990 58 HRTA 1.162370 0.744281 0.640164 59 ICBP 0.792002 0.684754 0.981821 60 IIKP 1.148300 1.397108 1.064890 61 INDF 0.734001 0.790599 0.835915 62 KAEF 1.371350 1.288010 1.555801 63 KICI 0.730420 1.276660 0.643273 64 KINO 0.261180 0.456472 1.433175 65 KLBF 1.088456 1.221546 0.901286 66 LMPI 0.869019 0.853843 1.596356 67 MBTO 0.800066 0.746997 1.313560 68 MERK 0.512473 0.088268 0.221216 69 MLBI 0.786666 0.992832 0.873293 70 MRAT 0.335732 0.123931 0.392404 71 MYOR 1.210623 1.278647 1.471933 72 PCAR 1.204641 1.440802 1.229624 73 PSDN 1.500746 1.293011 0.616127 74 PYFA 0.729688 0.340525 0.749145 75 RMBA 0.812268 0.658708 0.428130 76 ROTI 0.674646 0.365239 0.429745 77 SIDO 1.193388 0.833156 0.784330 78 SKBM 0.666350 0.262312 0.285923

Sumber : Laporan Keuangan (data diolah kembali)

Tabel 5.3 menunjukan Manajemen Laba Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia selama tiga tahun berturut-turut. Pada tahun 2016 rata-rata Manajemen Laba perusahaan adalah 0.784. Perusahaan yang memiliki Tingkat Manajemen Laba tertinggi adalah Japfa comfeed Indonesia Tbk dengan nilai 1.928 . sedangkan Perusahaan yang memiliki tingkat Beban Pajak Tangguhan terendah adalah Pt Solusi Bangun Indonesia Tbk dengan nilai -0.566.

Pada tahun 2017 rata-rata Manajemen Laba perusahaan adalah 0.766. Perusahaan yang memiliki Tingkat Manajemen Laba tertinggi adalah Indocement Tunggal Prakarsa Tbk dengan nilai 1.668 . sedangkan Perusahaan yang memiliki tingkat Beban Pajak Tangguhan terendah adalah Steel Pipe Industry of Indones dengan nilai 0.011.

Pada tahun 2018 rata-rata Manajemen Laba perusahaan adalah 0.807. Perusahaan yang memiliki Tingkat Manajemen Laba tertinggi adalah Langgeng Makmur Industri Tbk. dengan nilai 1.596 . sedangkan Perusahaan yang memiliki tingkat Beban Pajak Tangguhan terendah adalah Indal Aluminium Industry Tbk dengan nilai 0.0003. 79 SKLT 1.207210 0.667930 1.180666 80 STTP 1.048082 0.717116 1.004259 81 TCID 0.613410 0.492499 0.894492 82 TSPC 1.109503 1.005729 1.388832 83 ULTJ 0.911074 0.663562 1.218442 84 UNVR 0.956083 0.992166 1.150219 85 WIIM 0.311473 0.100675 0.362771 86 WOOD 0.730545 0.135184 0.583961 Rata-Rata 0.784918 0.766153 0.807784 Maksimum 1.928673 1.668565 1.596356 Minimum 0.000708 0.011613 0.000369

Gambar 5.3

Grafik Rata-Rata Manajemen Laba Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia

Sumber : Laporan Keuangan (data diolah kembali)

Berdasarkan gambar 5.3 di atas dapat dilihat bahwa Manajemen Laba pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018 ini menunjukkan nilai yang fluktuatif. Pada tahun 2016 menunjukkan nilai sebesar 0.784. Pada tahun 2017 nilai ini mengalami penurunan menjadi sebesar 0.766. Pada tahun 2018 mengalami kenaikan menjadi sebesar 0.807. 5.1.4 Analisis statistic Deskriptif

Hasil analisis statistic deskriptif disajikan dalam table 5.4 sebagai berikut : Table 5.4

Pengujian Statistic Deskriptif

Perencanaan Pajak

Beban Pajak

Tangguhan Manajemen Laba

Mean 0.467624 0.036822 0.786285 Median 0.742445 0.008231 0.783173 Maximum 1.763011 0.916838 1.928673 Minimum -1.770807 -0.775719 0.000369 0.784918 0.766153 0.807784 0.740000 0.750000 0.760000 0.770000 0.780000 0.790000 0.800000 0.810000 0.820000 2016 2017 2018

Manajemen Laba

Manajemen LabaStd. Dev. 0.689492 0.15631 0.409992

Observations 258 258 258

Sumber : Hasil Output Eviews 9

Berdasarkan tabel 5.4 diatas dapat dijelaskan hasil pengujian statistik deskriptif yaitu sebagai berikut :

1. Variabel Perencanaan Pajak menunjukkan nilai rata-rata sebesar 0.742. Nilai maksimum perencanaan Pajak sebesar 1.763 yang dimiliki oleh PT Sierad Produce pada tahun 2018, sedangkan nilai minimum yang diperoleh adalah sebesar -1.770 dimiliki oleh perusahaan Pt Bentoel Internasional Investam pada tahun 2016.

2. Variabel Beban Pajak Tangguhan menunjukkan nilai rata-rata sebesar 0.008. Nilai maksimum Beban Pajak Tangguhan sebesar 0.916 yang dimiliki oleh perusahaan PT Pelangi Indah Canindo pada tahun 2018, sedangkan nilai minimum adalah sebesar -0.775 dimiliki oleh perusahaan PT Solusi Bangun Indonesia Tbk pada tahun 2017.

3. Variabel Manajemen Laba menunjukkan nilai rata-rata sebesar 0.783. Nilai maksimum sebesar 1.928 yang dimiliki oleh Japfa comfeed Indonesia Tbk pada tahun 2016, sedangkan nilai minimum diperoleh sebesar 0.0003 yang dimiliki oleh Indal Aluminium Industry Tbk pada tahun 2018.

5.1.5 Uji Asumsi Klasik

5.1.5.1Uji Normalitas

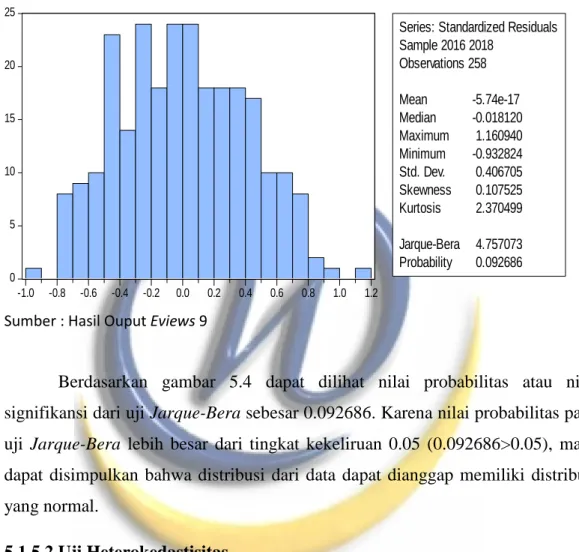

Pengujian ini dilakukan dengan tujuan untuk mengetahui apakah variabel residual dalam model regresi memiliki distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Pada penelitian ini peneliti menggunakan uji Jarque Bera untuk menguji normalitas model regresi. Berdasarkan hasil pengolahan data menggunakan program Eviews 9 diperoleh hasil sebagai berikut :

Gambar 5.4 Hasil Uji Normalitas

0 5 10 15 20 25 -1.0 -0.8 -0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

Series: Standardized Residuals Sample 2016 2018 Observations 258 Mean -5.74e-17 Median -0.018120 Maximum 1.160940 Minimum -0.932824 Std. Dev. 0.406705 Skewness 0.107525 Kurtosis 2.370499 Jarque-Bera 4.757073 Probability 0.092686 Sumber : Hasil Ouput Eviews 9

Berdasarkan gambar 5.4 dapat dilihat nilai probabilitas atau nilai signifikansi dari uji Jarque-Bera sebesar 0.092686. Karena nilai probabilitas pada uji Jarque-Bera lebih besar dari tingkat kekeliruan 0.05 (0.092686>0.05), maka dapat disimpulkan bahwa distribusi dari data dapat dianggap memiliki distribusi yang normal.

5.1.5.2Uji Heterokedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Penelitian ini menggunakan uji White untuk menguji heteroskedastisitas. Berikut ini merupakan hasil pengujian heteroskedastisitas :

Table 5.5

Hasil Uji Heteroskedastisitas

Heteroskedasticity Test: White

F-statistic 0.776410 Prob. F(5,252) 0.5675

Obs*R-squared 3.914181 Prob. Chi-Square(5) 0.5618

Scaled explained SS 2.620176 Prob. Chi-Square(5) 0.7583

Sumber : Hasil Ouput Eviews 9

Berdasarkan tabel 5.5 hasil dari uji heteroskedastisitas menunjukkan perkalian Obs*R-squared sebesar 3.914181. Kemudian nilai probabilitas chi-square yaitu 0.5618 menunjukkan nilai lebih besar dari tingkat kekeliruan 5% (0,05), sehingga dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi ini.

5.1.5.3Uji AutoKorelasi

Pengujian ini bertujuan untuk mengetahui apakah dalam suatu model regresi linear terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1. Pada penelitian ini pengukuran terjadinya gejala autokorelasi dengan menggunakan uji Durbin-Watson (DW). Berikut ini merupakan hasil pengujian autokorelasi :

Table 5.6 Hasil Uji Autokorelasi

R-squared 0.153640 Mean dependent var 4.96E-17

Adjusted R-squared 0.140259 S.D. dependent var 0.406705

S.E. of regression 0.377106 Akaike info criterion 0.906607

Sum squared resid 35.97880 Schwarz criterion 0.975463

Log likelihood -111.9523 Hannan-Quinn criter. 0.934294

F-statistic 11.48180 Durbin-Watson stat 1.997899

Prob(F-statistic) 0.000000

Berdasarkan tabel 5.6 hasil uji autokorelasi menunjukkan angka Durbin Watson sebesar 1.997899 nilai ini akan dibandingkan dengan tabel DW dengan jumlah observasi (n)=258 , jumlah variabel independen (k)=2 dan tingkat signifikansi 0.05, dan didapatkan nilai :

dU = 1.80075 4-dU =2.19925 dL = 1.78469 4-dL = 2.21531

Oleh karena nilai Durbin Watson sebesar 1.997899 berada diatas nilai dU dan berada dibawah 4-dU, yaitu (1.80075 < 1.997899 < 2.19925), maka dapat ditarik kesimpulan bahwa tidak ada autokorelasi positif dan negatif pada model regresi.

5.1.5.4Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antarvariabel independen. Model regresi yang baik adalah jika tidak terjadi multikolinearitas di antara variabel bebas. Berikut ini merupakan hasil pengujian multikolinearitas :

Table 5.7

Hasil Uji Multikolinearitas Variance Inflation Factors

Date: 07/03/19 Time: 02:13 Sample: 2016 2273

Included observations: 258

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 0.000949 1.468691 NA

PERENCANAAN_PAJA

K 0.001439 1.541989 1.054882

BEBAN_PAJAK_TANG

GUHAN 0.028006 1.113647 1.054882

Berdasarkan tabel 5.7 hasil uji multikolinearitas menunjukkan bahwa nilai Varince Inflation Factors (VIF) masing-masing variabel lebih kecil dari sepuluh. Nilai VIF Perencanaan Pajak sebesar 1.054882 < 10 , nilai VIF beban pajak tangguhan sebesar 1.054882 < 10. Oleh karena itu, dapat disimpulkan bahwa tidak ada gejala multikolinearitas.

5.1.6 Uji Statistik

5.1.6.1 Analisis Koefisien determinasi

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen terhadap variabel dependen. Untuk mengevaluasi mana model regresi yang terbaik, banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R2.

Table 5.8

Hasil Uji Koefisien Determinasi

R-squared 0.153640 Mean dependent var 4.96E-17

Adjusted R-squared 0.140259 S.D. dependent var 0.406705

S.E. of regression 0.377106 Akaike info criterion 0.906607

Sum squared resid 35.97880 Schwarz criterion 0.975463

Log likelihood -111.9523 Hannan-Quinn criter. 0.934294

F-statistic 11.48180 Durbin-Watson stat 1.997899

Prob(F-statistic) 0.000000

Sumber : Hasil Ouput Eviews 9

Berdasarkan hasil pengujian koefisien determinasi pada tabel 5.8 diatas, menunjukkan bahwa R2 adjusted sebesar 0.140259 yang artinya bahwa variabilitas variabel dependen yaitu manajemen laba yang dapat dijelaskan oleh variabel independen yaitu perencanaan Pajak, dan Beban Pajak Tangguhan dalam penelitian ini adalah sebesar 14.02%, sedangkan sisanya sebesar 85.98% dijelaskan oleh variabel-variabel lainnya diluar model penelitian.

5.1.6.2Analisis Regresi Linear Berganda

Regresi linear berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen (explanatory) terhadap satu variabel dependen. Hasil perhitungan regresi linear berganda disajikan dalam tabel berikut :

Table 5.9

Hasil Uji Regresi Linear Berganda

Dependent Variable: MANAJEMEN_LABA

Method: Panel Least Squares Date: 07/07/19 Time: 10:21 Sample: 2016 2018

Periods included: 3

Cross-sections included: 86

Total panel (balanced) observations: 258

Variable Coefficient Std. Error t-Statistic Prob.

C 0.821652 0.030806 26.67209 0.0000

PERENCANAAN_PAJAK -0.071186 0.037939 -1.976339 0.0618

BEBAN_PAJAK_TANGGUHAN -0.046462 0.167350 -1.987392 0.0361

Sumber : Hasil Ouput Eviews 9

Model regresi yang terbentuk berdasarkan hasil penelitian ini adalah Y = 0.821652- 0.071186 – 0.046462 + ε

Keterangan :

X1 = Perencanaan Pajak Y = manajemen laba X2 = Beban Pajak Tangguhan ε = Error

1. Jika α = konstanta sebesar 0.821652 artinya apabila variabel independen yaitu variabel Perencanaan Pajak dan Beban Pajak Tangguhan dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel Manajemen Laba akan bernilai sebesar 0.821652.

2. Variabel Perencanaan Pajak (X1) memiliki koefisien regresi bertanda negatif sebesar -0.071186 yang artinya apabila variabel Perencanaan Pajak (X1) mengalami kenaikan sebesar satuan, sedangkan variabel independen lainnya yaitu variabel Beban Pajak Tangguhan (X2) dianggap konstan (bernilai 0), maka variabel dependen yaitu Manajemen Laba (Y) akan mengalami penurunan sebesar 0.071186.

3. Variabel Beban Pajak Tangguhan (X2) memiliki koefisien regresi bertanda negatif sebesar –0.046462 yang artinya apabila variabel Beban Pajak Tangguhan (X2) mengalami kenaikan sebesar satuan, sedangkan variabel independen lainnya yaitu variabel Perencanaan Pajak (X1) dianggap konstan (bernilai 0), maka variabel dependen yaitu Manajemen Laba (Y) akan mengalami penurunan sebesar 0.046462.

5.1.7 Hasil Pengujian Hipotesis

5.1.7.1Uji Parsial (t-test)

Uji parsial umumnya digunakan untuk menunjukkan seberapa pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hal ini dapat dilihat dari nilai signifikansi t hasil dari perhitungan. Apabila nilai sig t < tingkat signifikan (0.05), maka variabel independen secara individu berpengaruh terhadap variabel dependen. Sebaliknya jika nilai sig t > tingkat signifikan (0.05), maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen. Berdasarkan hasil pengujian dengan menggunakan analisis regresi linear berganda diperoleh hasil sebagai berikut :

Table 5.10

Hasil Pengujian Hipotesis Secara Parsial

Variable Coefficient Std. Error t-Statistic Prob.

C 0.821652 0.030806 26.67209 0.0000

PERENCANAAN_PAJAK -0.071186 0.037939 -1.906339 0.0618

BEBAN_PAJAK_TANGGUHAN -0.046462 0.167350 -1.987392 0.0361

Sumber : Hasil Ouput Eviews 9

1. Pengujian Hipotesis Profitabilitas (X1)

H01 : β1 = 0 Tidak terdapat pengaruh yang signifikan secara parsial

Perencanaan Pajak terhadap Manajemen Laba.

Ha1 : β1≠ 0 Terdapat pengaruh yang signifikan secara parsial

Perencanaan Pajak terhadap Manajemen Laba.

Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel Perencanaan Pajak sebesar 0.0618 > 0.05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara

thitung dan ttabel. Dengan tingkat signifikansi (α) sebesar 5% , df = 255 (258 sampel

– 3 variabel) untuk uji dua pihak, sehingga diperoleh ttabel sebesar 1.969498 dan

thitung menunjukkan sebesar -1.906339.

Kriteria : H0 ditolak : thitung > ttabel ./ -thitung < -ttabel

H0 diterima : thitung < ttabel / -thitung > -ttabel

Dari hasil tersebut terlihat bahwa -thitung > -ttabel (-1.906339 > -1.969498),

maka dapat disimpulkan bahwa H01 Diterima, yang artinya bahwa tidak ada

pengaruh yang signifikan variabel Perencanaan Pajak terhadap variabel Manajemen Laba

2. Pengujian Hipotesis Beban Pajak Tangguhan (X2)

H02 : β2 = 0 Tidak terdapat pengaruh yang signifikan secara parsial

Ha2 : β2≠ 0 Terdapat pengaruh yang signifikan secara parsial Beban

Pajak Tangguhan terhadap Manajemen Laba.

Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel Beban Pajak Tangguhan 0.036 < 0.05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel. Dengan tingkat signifikansi (α) sebesar 5% , df = 250 (258

sampel – 3 variabel) untuk uji dua pihak, sehingga diperoleh ttabel sebesar

1.969498 dan thitung menunjukkan sebesar -1.987392.

Kriteria : H0 ditolak : thitung > ttabel ./ -thitung < -ttabel

H0 diterima : thitung < ttabel / -thitung > -ttabel

Dari hasil tersebut terlihat bahwa -thitung > -ttabel (-1.987392 < -1.969498),

maka dapat disimpulkan bahwa H02 ditolak, yang artinya bahwa terdapat

pengaruh yang signifikan variabel Beban Pajak Tangguhan terhadap variabel Manajemen Laba.

5.1.7.2Uji Simultan (F-test)

Uji simultan digunakan untuk mengetahui apakah variabel independen secara simultan mempengaruhi variabel dependen. Hipotesis yang akan diuji pada pengujian secara simultan ini adalah :

H03 : β3 = 0 Tidak terdapat pengaruh yang signifikan secara simultan

Perencanaan Pajak dan Beban Pajak Tangguhan terhadap Manajemen Laba.

Ha3 : β3≠ 0 Terdapat pengaruh yang signifikan secara simultan

Perencanaan Pajak dan Beban Pajak Tangguhan terhadap Manajemen Laba.

Table 5.11

Hasil Pengujian Hipotesis Secara Simultan

R-squared 0.153640 Mean dependent var 4.96E-17

Adjusted R-squared 0.140259 S.D. dependent var 0.406705

S.E. of regression 0.377106 Akaike info criterion 0.906607

Sum squared resid 35.97880 Schwarz criterion 0.975463

Log likelihood -111.9523 Hannan-Quinn criter. 0.934294

F-statistic 11.48180 Durbin-Watson stat 1.997899

Prob(F-statistic) 0.000000

Sumber : Hasil Ouput Eviews 9

Berdasarkan hasil pengujian hipotesis (uji F) pada tabel 5.11 didapat nilai signifikansi model regresi secara simultan sebesar 0.000000, nilai ini lebih kecil dari significance level 0.05 (5%), yaitu 0.000000 < 0.05. Selain itu dapat dilihat juga dari hasil perbandingan antara Fhitung dan Ftabel dengan tingkat signifikansi (α)

sebesar 5% , df1 = 2 variabel bebas, dan df2 = 250 (258 sampel – 3 variabel), sehingga diperoleh Ftabel sebesar 3.031918 dan Fhitung menunjukkan sebesar

11.48180.

Kriteria : H0 ditolak : Fhitung > Ftabel ./ -Fhitung < -Ftabel

H0 diterima : Fhitung < Ftabel / -Fhitung > -Ftabel

Dari hasil tersebut terlihat bahwa Fhitung > Ftabel ( 11.48180 > 3.031918),

maka dapat disimpulkan bahwa H03 ditolak, yang artinya bahwa terdapat

pengaruh yang signifikan secara simultan Variabel Perencanaan Pajak dan Beban Pajak Tangguhan Terhadap Manajemen Laba.

5.2 Pembahasan

5.2.1 Pengaruh Perencanaan Pajak terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2016-2018

Berdasarkan hasil penelitian yang telah dilakukan, salah satunya adalah uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel perencanaan pajak sebesar 0.0618 > 0.05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang diperoleh hasil ttabel

sebesar 1.969498 dan thitung menunjukkan sebesar -1.876339. Dari hasil tersebut

terlihat bahwa -thitung > -ttabel (-1.876339 > -1.969498), maka dapat disimpulkan

bahwa H01 Diterima, yang artinya bahwa tidak ada pengaruh yang signifikan

variabel Perencanaan Pajak terhadap variabel Manajemen Laba.

Hasil penelitian ini menunjukan bahwa besar atau kecilnya perencanaan laba pada perusahaan tidak berpengaruh terhadap praktik manajemen laba yang ada pada suatu perusahaan. Ditolaknya dalam penelitian ini menurut penulis dikarenakan adanya keinginan manajemen untuk meningkatkan laba perusahaan agar memperlihatkan kinerja keuangan yang bagus di mata para pengguna laporan keuangan, khususnya para investor, bank, dan supplier. hal ini sesuai dengan teori yang dikemukakan oleh Scott (2009:305) yaitu teori agensi adalah pengembangan dari suatu teori yang mempelajari suatu desain kontrak dimana para agen bekerja/bertugas atas nama principal ketika keinginan atau tujuan mereka bertolak belakang akan terjadi suatu konflik.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Salah satu hipotesis teori agensi menyatakan bahwa manajemen berupaya untuk memaksimumkan kesejahteraannya sendiri dengan meminimumkan biaya-biaya keagenan yang timbul dari pemantauan dan penyelenggarakan kontrak. Pemegang saham sebagai principal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka dalam

perusahaan. Sedangkan para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut.

Ditolaknya dalam penelitian ini jelas terlihat karena tujuan perusahaan manufaktur melakukan manajemen laba ialah dengan menghindari penurunan laba, sedangkan tujuan perencanan pajak ialah untuk memangkas besarnya laba kena pajak perusahaan.

Hasil penelitian ini sejalan dengan hasil penelitian Aditama (2013), yang menyatakan bahwa perencanaan pajak tidak berpengaruh terhadap manajemen laba, Namun, hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan Santana dan Wirakusuma (2016), menunjukan bahwa perencanaan pajak berpengaruh signifikan terhadap manajemen laba.

5.2.2 Pengaruh Beban Pajak Tangguhan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2016-2018

Berdasarkan hasil penelitian yang telah dilakukan, salah satunya adalah uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel beban pajak tangguhan sebesar 0.036 < 0.05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang diperoleh

hasil ttabel sebesar 1.969498 dan thitung menunjukkan sebesar -1.987392. Dari hasil

tersebut terlihat bahwa -thitung < -ttabel (-1.987392 < -1.969498), maka dapat

disimpulkan bahwa H02 ditolak, yang artinya bahwa terdapat pengaruh yang

signifikan variabel Beban Pajak Tangguhan terhadap variabel Manajemen Laba Hasil penelitian ini juga didukung oleh pembahasan sebelumnya yang menyatakan bahwa Pajak tangguhan pada prinsipnya merupakan dampak pajak penghasilan di masa yang akan datang, yang disebabkan karena perbedaan temporer antara perlakuan akuntansi dan perpajakan serta kerugian fiskal yang masih dapat dikompensasikan di masa datang yang perlu disajikan dalam laporan keuangan dalam suatu periode tertentu.

Perbedaan temporer atau sementara adalah perbedaan yang terjadi secara fiskal karena perbedaan pengakuan waktu dan biaya dalam menghitung laba. Semakin besar perbedaan antara laba fiskal dengan laba akuntansi menunjukkan semakin besarnya diskresi manajemen. Besarnya diskresi manajemen tersebut akan tercermin dalam beban pajak tangguhan dan mampu digunakan untuk mendeteksi praktik manajemen laba pada perusahaan (Phillips, et al, 2003).

Manajemen laba memberi kesempatan bagi manajemen untuk merubah jumlah beban pajak tangguhan sesuai tingkat labanya. Beban pajak tangguhan menyebabkan jumlah laba yang didapat menurun dengan begitu manajer mempunyai kesempatan untuk memperoleh earnings yang tinggi di periode mendatang serta mengurangi besaran pajak penghasilannya. Yulianti (2005)

Semakin besar Beban pajak tangguhan maka semakin besar pula tingkat kemungkinan perusahaan melakukan praktik manajemen laba, namun sebaliknya semakin kecil beban pajak tangguhan maka semakin kecil pula tingkat kemungkinan perusahaan melakukan praktik manajemen laba.

Sejalan dengan pendapat Waluyo (2008), pengakuan pajak tangguhan berdampak pada berkurangnya laba atau rugi bersih sebagai akibat adanya kemungkinan pengakuan beban pajak tangguhan dan manfaat pajak tangguhan. Hasil penelitian ini sejalan dengan hasil penelitian winda dwi lestari (2017), menunjukan bahwa beban pajak tangguhan berpengaruh signifikan terhadap manajemen laba. Sedangkan penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Aditama (2013) yang menyatakan bahwa beban pajak tangguhan tidak berpengaruh terhadap manajemen laba.

5.2.3 Pengaruh Perencanaan Pajak dan Beban Pajak Tangguhan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2016-2018

Berdasarkan hasil penelitian ini, bahwa secara simultan variabel Perencanaan Pajak dan Beban Pajak Tangguhan berpengaruh secara signifikan

terhadap manajemen laba. Besarnya Perencanaan Pajak dan Beban Pajak Tangguhan dalam memberikan konstribusi pengaruh terhadap Manajmen laba sebesar sebesar 14.02%, sedangkan sisanya sebesar 85.98% dijelaskan oleh variabel-variabel lainnya diluar model penelitian.

Berdasarkan hasil penelitian yang telah dilakukan, salah satunya adalah uji F (simultan) pada model regresi, diperoleh nilai secara simultan sebesar 0.00000 < 0.05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara Fhitung dan Ftabel yang diperoleh hasil Ftabel sebesar

3.031918 dan Fhitung menunjukkan sebesar 11.48180. Dari hasil tersebut terlihat

bahwa Fhitung > Ftabel 11.48180 > 3.031918 ), maka dapat disimpulkan bahwa H03

ditolak, yang artinya bahwa terdapat pengaruh yang signifikan secara simultan Variabel Perencanaan Pajak dan Beban Pajak Tangguhan Terhadap Manajemen Laba.