BAB II

LANDASAN TEORI

2.1 Teknologi

Informasi

2.1.1 Definisi Teknologi Informasi

Menurut Senn (1998, hal 12) sebagai berikut :1. Information technology is a term used to refer to a wide variety of items and abilities used in creation, storage and dispersal of information

2. Three main components in Information Technology are computers, communication network and know-how.

Uraian definisi tersebut diatas memberikan gambaran bahwa teknologi informasi memiliki pengertian yang sangat luas, memiliki kemampuan yang digunakan dalam pembentukan, penyimpanan dan penyebaran informasi.

Pengertian dari teknologi informasi adalah teknologi yang merupakan penggabungan dari teknologi komputerisasi dengan teknologi komunikasi. Teknologi informasi apabila digunakan oleh perusahaan secara maksimal akan mendukung dalam memperoleh keunggulan yang sangat kompetitif karena sistem informasi yang menggunakan teknologi informasi akan dapat menciptakan produk yang lebih baik, pelayanan jasa yang meningkat dan kemampuan yang memberikan suatu perbedaan yang significant dalam menghadapi tekanan persaingan dalam dunia bisnis. Tekanan yang dimaksud tidak hanya tekanan dari para pesaingnya tetapi juga dari konsumen,

para pendatang baru dalam pasar yang sama serta perusahaan yang memberikan subsitusi untuk produk dan jasa yang sejenis.

Pemanfaatan teknologi informasi dalam organisasi/ perusahaan telah mengalami berbagai perkembangan dalam 4 era yang telah dilalui. Era-era tersebut adalah :

• Era pertama, yang menitikberatkan pemanfaatan teknologi informasi untuk efisiensi dan peningkatan produksi, dengan cara pemanfaatannya dipusatkan pada proses pengolahan data

• Era kedua, pemanfaatan teknologi informasi diarahkan untuk efektivitas perusahaan, dimana banyak pengembangan aplikasi yang diterapkan agar mengurangi ketergantungan pada staff teknis. Era ini dimulai pada tahun 1970-an.

• Era ketiga, penitikberatan pemanfaatan teknologi informasi untuk keunggulan strategis organisasi dalam menghadapi persaingan.

• Era keempat, pergeseran yang terjadi dalam pemanfaatan teknologi informasi, dimana sebelumnya untuk mendukung keunggulan strategis, berubah menjadi mendukung keunggulan organisasional yang responsif, fleksibel dan mudah beradaptasi.

2.1.2 Teknologi Informasi dengan Internet

Internet adalah kumpulan jaringan dan gateway yang menggunakan jaringan protocol TCP/IP. Internet ini sekarang telah menjadi network yang terbesar dan terpenting karena dalam internet informasi dapat diakses/ diperoleh tanpa adanya

batas waktu dan ruang. Selain itu internet menjadi kunci utama dalam peningkatan berbagai jasa informasi dan hiburan dan aplikasi bisnis termasuk kolaborasi perusahaan dan sistem perdagangan elektronik.

Aplikasi internet yang populer adalah E-mail, melakukan browsing suatu site melalui WWW dan berpartisipasi dalam suatu newsgroup yang membahas hal-hal yang spesial. Internet E-mail adalah jaringan publik yang tercepat, karena hanya dalam hitungan detik atau beberapa menit suatu pesan dapat disampaikan ke seluruh dunia dan pesan tersebut dapat diisi dengan data, teks, fax dan file video.

2.1.3 Teknologi Informasi dengan Handphone

Teknologi handphone/ telepon selular telah menjadi teknologi yang telah digunakan oleh masyarakat umum dan telah menjadi produk wajib yang hampir dimiliki oleh setiap orang karena harga dan kegunaan yang sangat fleksibel dan murah. Melalui teknologi selular ini penyampaian informasi dapat melalui penulisan dalam handphone yang disebut SMS (short message service) yang telah banyak disediakan oleh seluruh penyedia layanan telepon selular terutama di Indonesia.

2.1.4 Tipe Jaringan yang digunakan dalam Teknologi Informasi

Ada beberapa macam tipe jaringan (networks) yang umum digunakan dalam mendukung penggunan teknologi informasi, yang meliputi ( O’Brien, 1999, p228) :

- Wide Area Network (WAN) adalah jaringan teknologi informasi yang mampu meng-cover sebuah daerah geografi yang luas, termasuk didalamnya untuk cover suatu kota yang besar atau area metropolitan. WANs ini banyak digunakan oleh perusahaan multinasional untuk menyampaikan dan menerima

informasi antara para pekerjanya, konsumen, supplier dan perusahaan lain yang terletak di kota, region dan negara di belahan dunia lain.

- Local Area Network (LAN) adalah jaringan yang menghubungkan komputer dengan alat lain yang berfungsi untuk melakukan proses informasi dalam area yang terbatas secara fisik seperti dalam suatu kantor, kelas, gedung dan pabrik. LAN ini menggunakan media berupa kabel telepon, kabel coaxial, atau sistem radio tanpa kabel. Untuk dapat berkomunikasi dalam jaringan, setiap komputer yang terhubung dalam jaringan biasanya menggunakan network interface card. Umumnya LAN menggunakan satu mikrokomputer yang mempunyai kapasitas hardisk yang sangat besar, biasa disebut file server atau network server, yang berisi program network operating system yang mengontrol telekomunikasi dan penggunaan serta pembagiannya dalam jaringan.

2.1.5 Komponen Teknologi Informasi

Teknologi Informasi ini juga memiliki tiga komponen utama yang memiliki hubungan yang sangat erat, dijelaskan sebagai berikut :

1. Komputer adalah suatu sistem elektronik yang dapat diprogram atau diinstruksi untuk memenrima, memproses, menyimpan dan menyajikan data dan informasi.

Komputer disini terdiri dari perangkat keras dan piranti lunak. Perangkat keras, pada umumnya terdiri dari :

a. Perangkat masukan seperti keyboard, mouse, scanner dan jebis perangkat lainnya

b. Perangkat keras proses atau CPU (Central Processing Unit) c. Perangkat Keluar seperti monitor dan printer

2. Jaringan Komunikasi adalah interkoneksi dari berbagai lokasi melalui suatu medium yang memungkinkan orang dapat mengirim dan memerima data dan informasi.

3. Pengetahuan (know-how) adalah kemapuan menggunakan kecanggihan TI untuk memecahkan masalah dan memanfaatkan peluang yang diciptakannya. Kemampuan ini mencakup :

a. Mengenal baik (familiar) dengan peralatan-peralatan TI

b. Memiliki kemampuan (skill) yang dibutuhkan untuk menggunakan peralatan-perlatan TI.

c. Mengerti Kapan menggunakan TI untuk memecahkan masalah atau memanfaatkan peluang yang diciptakannya.

2.1.6 Sistem Informasi

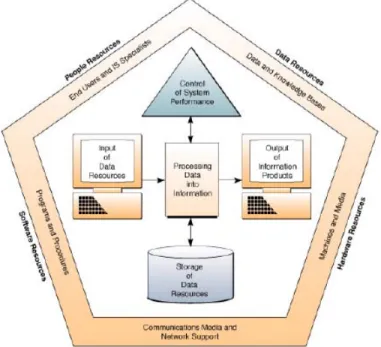

Sistem informasi (O’Brien, 1999, p.9) adalah sebuah kombinasi yang terorganisir dari orang (people), perangkat keras (hardware), perangkat lunak

(software), jaringan komunikasi (communication networks) dan sumber data (data resources)yang dikumpulkan, dirubah dan disebarkan menjadi informasi-informasi dalam sebuah organisasi.

Dalam sebuah sistem informasi terdapat komponen-komponen dan aktivitas yang saling berhubungan erat.

Komponen dari sistem informasi (O’Brien, 1999, p.9) meliputi : - Sumberdaya manusia (People Resources)

- Sumberdaya perangkat keras (Hardware Resources) - Sumberdaya perangkat lunak (Software Resources) - Sumber data (Data Resources)

- Sumberdaya jaringan (Network Resources) Aktivitas dari sistem informasi meliputi :

- Memasukkan data

- Melakukan proses untuk merubah data menjadi informasi - Menghasilkan produk informasi

- Penyimpanan data

Gambar 2.1 Komponen-komponen dalam Sistem Informasi Sumber : O’Brien, 1999

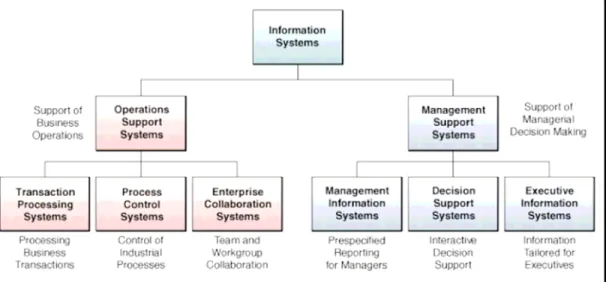

Tipe-tipe dari sistem informasi (O’Brien, 1999, p.55) adalah :

A. Sistem Pendukung Operasi (Operation Support Systems) adalah sistem yang mendukung operasi bisnis perusahaan. Sistem ini meliputi :

- Sistem Proses Transaksi (Transaction Processing Systems) adalah sistem proses pada transaksi bisnis

- Sistem Pengawasan terhadap Proses (Process Control Systems) adalah sistem pengawasan pada proses dalam industri

- Sistem Kolaborasi Perusahaan (Enterprise Collaboration Systems) adalah sistem kolaborasi team dan kelompok kerja dalam perusahaan

B. Sistem Manajemen (Management Support Systems) adalah sistem yang mendukung pengambilan keputusan manajerial. Sistem ini meliputi :

- Sistem Informasi Manajemen (Management Information Systems) adalah sistem yang menyediakan pelaporan yang diperlukan oleh para manager

- Sistem Pendukung Pengambilan Keputusan (Decision Support Systems) adalah sistem yang mendukung pengambilan keputusan secara interaktif - Sistem Informasi Eksekutif (Executive Information Systems) adalah sistem

yang menyediakan informasi yang dibutuhkan oleh para eksekutif perusahaan

Gambar 2.2 Klasifikasi Sistem Informasi Sumber : O’Brien, 1999

Sistem informasi dalam perusahaan mempunyai peran utama karena sistem informasi kini sudah memasuki semua bagian dalam perusahaan baik dari segi

operasional maupun manajemen perusahaan. Hal ini mengakibatkan banyak perusahaan yang sangat bergantung pada sistem informasi yang dipakainya. Dan masing-masing perusahaan akan terus berusaha untuk mengembangkannya agar seluruh kebutuhan informasi yang diinginkan dapat dipenuhi oleh sistem informasinya.

2.2 Definisi Lembaga Keuangan dan Perbankan

Lembaga Keuangan menurut UU No. 14 / 1967 (Suyanto, et al, 1996, hal 1) adalah “Semua badan yang melalui kegiatan-kegiatan di bidang keuangan, menarik uang dari dan menyalurkannya ke dalam masyarakat”.

Lembaga Keuangan (financial institution ) menurut SK Menkeu RI No. Kep 792 Tahun 1990 tentang Lembaga Keuangan (Irmayanto et al, 1998, hal 1) adalah semua badan yang kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan.

Jadi dapat disimpulkan bahwa lembaga keuangan adalah semua badan yang kegiatannya menghimpun dan menyalurkan dana kepada masyarakat.

Definisi perbankan menurut UU No. 14 / 1967 pasal 1 tentang Pokok-Pokok Perbankan (Suyanto et al, 1996, hal 1) adalah “lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”.

Bank menurut A. Abdurrachman dalam Ensiklopedia Ekonomi dan Keuangan dan Perdagangan (Irmayanto et al, 1998, hal 1) adalah suatu jenis lembaga keuangan

yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain.

Bank Menurut UU RI No.7 Tahun 1992 (Irmayanto et al, 1998, hal 1) tentang Perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan meyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Jadi dapat disimpulkan bahwa bank adalah lembaga keuangan yang memberikan jasa dalam lalu lintas pembayaran dan peredaran uan g dengan cara menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat dengan memberikan kredit / pinjaman.

Dilihat dari fungsinya, berbagai macam definisi tentang bank dapat dikelompokkan menjadi tiga (Suyatno et al, 1996, hal 1-2)

1. Bank sebagai penerima kredit di mana bank menerima uang serta dana-dana lainnya dari masyarakat dalam bentuk :

● Simpanan / tabungan biasa yang dapat diminta / diambil kembali setiap saat.

● Deposito berjangka, yang merupakan tabungan / simpanan yang penarikannya kembali hanya dapat dilakukan setelah jangka waktu yang ditentukan habis.

● Simpanan dalam rekening koran / giro atas nama si penyimpan giro, yang penarikannya hanya dapat dilakukan menggunakan cek, bilyet giro atau perintah tertulis kepada bank.

2. Bank sebagai pemberi kredit yang berarti bahwa bank melaksanakan operasi perkreditan secara aktif.

3. Bank sebagai pemberi kredit bagi masyarakat melalui sumber dana yang berasal dari modal sendiri, simpanan / tabungan masyarakat maupun ,melalui penciptaan uang bank.

Reed, Cotter, Gill, and Smith (Suyatno et al, 1996, hal 2) menyatakan bahwa perbankan – khususnya bank-bank komersial (bank umum) – mempunyai beberapa fungsi diantaranya adalah pemberian jasa-jasa yang semakin luas, meliputi pelayanan dalam mekanisme pembayaran (transfer of funds), menerima tabungna, memberikan kredit, pelayanan dalam fasilitas pembiayaan perdaganagn luar negeri, penyimpanan barang-barang berharga dan trust services (jasa-jasa yang diberikan dalam bentuk pengamanan, pengawasan harta milik.

2.3 IT Dalam Perbankan

2.3.1 Perkembangan IT Dalam Dunia Perbankan

Dunia perbankan adalah dunia yang sarat akan teknologi informasi. Dibalik transaksi perbankan yang anda lakukan sebenarnya teknologi informasi banyak terlibat dan semua itu kita rasakan dalam bentuk produk, jasa dan pelayanan perbankan yang kita nikmati sehari-hari. Pada saat sekarang ini suatu bank isinya

tidak saja uang tetapi juga informasi. Informasi ini yang justru sifatnya sangat penting dan menjadi suatu nilai kompetitif di dalam bank tersebut dalam melayani kebutuhan perbankan nasabahnya. Kita tahu saat ini sangat banyak sekali tipe bank mulai dari retail bank, wholesale bank, investment bank dan lain sebagainya. Semuanya membutuhkan dukungan teknologi informasi untuk dapat menjalankan operasional perbankan.

Peranan TI pada perbankan saat ini lebih banyak mengarah kepada fungsi Management Information System, dimana ini bertujuan untuk lebih meningkatkan nilai kompetitif dari perbankan tersebut. Tujuan lainnya adalah agar semakin lebih mengenali nasabah atau pelanggannya, sehingga bisa melakukan cross selling dan up selling pada saat yang tepat. Efek lain dari TI terutama pada hal efisiensi dalam melakukan segala macam proses bisnis yang ada dalam perbankan, dimana semuanya sudah diolah secara digital dan pengambilan keputusan bisa dilakukan secara lebih cepat, dengan resiko yang lebih kecil.

TI dalam perbankan meliputi beberapa hal, diantaranya :

1. CBS (Core Banking System)

Core Banking System merupakan suatu aplikasi yang menangani proses transaksi dari kegiatan perbankan sehari-hari seperti accounting, deposit, pinjaman dan lain sebagainya. Core Banking System bisa dikatakan sebagai jantung dari perbankan, dimana kegiatan operasional perbankan bertumpu pada CBS yang handal dan efisien.

2. Risk Management

Bank juga merupakan bisnis yang penuh dengan resiko. Ada berbagai macam risiko yang ditimbulkan oleh bank. Setidaknya ada tiga macam risiko yang tampak disini, yaitu:

- Market Risk, yaitu resiko yang muncul akibat dari faktor-faktor ekonomi di pasar seperti suku bunga, nilai tukar mata uang dan lain sebagainya.

- Credit Risk, yaitu resiko yang ditimbulkan akibat dari pemberian kredit oleh bank.

- Operasional Risk, yaitu resiko yang timbul akibat dari proses operasional pada bisnis perbankan, seperti kegagalan transaksi, kegagalan dalam memenuhi regulasi yang ditetapkan, kegagalan dalam sistem perangkat lunak atau hardware dan juga sebab-sebab operasional lainnya.

Akibat dari resiko-resiko tersebut maka perbankan saat ini harus transparan dan juga mampu melaporkan berbagai macam informasi resiko-resiko tersebut secara cepat dan akurat. Dari sini kemudian lahir yang namanya Basel II, standard dunia yang diantaranya mengatur pasal-pasal mengenai Risk Management.

Resiko dalam dunia perbankan juga meliputi resiko pada penggunaa teknologi. Proses dari teknologi Risk Management dimulai dari mengidentifikasi resiko dalam konteks bisnis perbankan secara keseluruhan. Salah satu contoh yang bisa dipelajari dari technology risk adalah peristiwa 11 September di Amerika. Pada saat itu banyak sistem informasi yang bisa beroperasi kembali akibat dari disaster recovery plan yang sudah tertata rapi.

3. Customer Data Management & Business Intelegent

Bank saat ini harus mampu melihat jauh ke depan mengenai semua sifat masing-masing nasabahnya. Di sini lagi-lagi TI berperan besar, khususnya pada bidang bidang Customer Data Management. Dengan bantuan TI, maka data nasabah ini bisa diolah lebih lanjut menjadi suatu informasi yang bisa digunakan untuk melakukan cross selling dan up selling yang tepat kepada setiap pelanggan. Untuk itu, kemudian TI kembali berperan disini sebagai saran data cleaner yang mampu menseleksi dan menyaring data yang tidak berkualitas dengan menggunakan berbagai macam teknologi dan metoda.

4. Electronic Delivery Channel

Jika dahulu bank beroperasi dengan membuka cabang dimana-mana, maka seiring dengan perkembangan teknologi informasi, timbulah suatu trend baru yang dikenal dengan Electronic Delivery Channel. Electronic Delivery Channel sebenarnya sudah anda rasakan sehari-hari. ATM merupakan salah satu bentuk dari Electronic Delivery Channel pada perbankan yang sudah dapat mereduksi berbagai kendala yang ada pada branch banking konvensional. Anda sudah tidak perlu lagi antri, mengisi formulir dan tidak perlu was-was terhadap kemanan anda. Dengan ATM anda sudah bisa melakukan seluruh transaksi perbankan anda dengan mudah, cepat dan efisien.

Era tahun 90-an dimana internet semakin marak di Indonesia dan pada saat itu juga bank melihat peluang dimana internet bisa menjalankan salah satu electronic delivery channel yang baru. Maka bank-bank di Indonesia langsung berlomba-lomba memanfaatkan Internet ini dengan membuka layanan Internet Banking, dengan

internet banking anda dapat melakukan transaksi perbankan dalam suasana lebih privat, dimana hanya dengan bermodalkan akses internet maka anda bisa terhubung ke rekening pribadi anda di rumah, tempat kerja atau bahkan tempat-tempat umum.

Tidak hanya sampai di situ, perkembangan selanjutnya dari electronic delivery channel juga sampai mengamati perilaku orang indonesia yang banyak menggunakan SMS. Bank juga segera memanfaatkan situasi ini dengan meluncurkan fasilitas SMS banking atau juga dengan mobil banking. Transaksi yang dilakukan melalui Electronic Delivery Channel inipun sangat beragam, mulai dari pembayaran kartu kredit sampai dengan pemesanan tiket.

2.3.2 Elektronik Banking

Dengan berkembang pesatnya teknologi informasi, transaksi perbankan semakin banyak dilakukan secara elektronik, yang dikenal sebagai e-banking. Selain bertujuan untuk memberikan kemudahan pelayanan perbankan kepada nasabah, kapan dan dimanapun mereka berada, biaya yang dibebankan kepada nasabahpun lebih murah.

Matriks kerangka strategi usaha Hartman (2000) membarikan panduan bagi pengelola bank berbasis banking dalam mengetahui keberadaan posisi strategi e-banking yang dikembangkan:

OPERATIONAL BREAKTHROUGH 3 EXCELLENCE STRATEGIES 4

Reengineering Market Creation Business Leveraging Strength New Business Model Crtiticality Efficiency Focused Shift Industry Dynamics

High Risk High Risk

NEW RATIONAL

FUNDAMENTALS EXPERIMENTATION

Cost Saving New Market Segments Webification Business Model Shift Experience Building New Revenue Source 1 Low Risk Low Risk 2

Practice Innovation

Gambar 2.3 Kerangka Strategi Usaha, Sumber : Hartman(2000)

Pada Kuadran 1 dan 2, peranan e-banking masih dalam tahap inovasi dan belum significan, lebih merupakan suatu kelebihan yang baik untuk dimiliki (nice to have). Pada kuadran 3 dan 4 peranan e-banking memiliki fungsi kritis sehingga harus dimiliki dan harus diimplementasikan secara efektif. Perbankan pada kuadran 3 harus memiliki aplikasi e-banking karena ketergantungannya yang tinggi untuk bersaing dengan kompetiror, dan pada kuadran 4 perbankan harus membangun sistem yang membedakan dari kompetitor lainnya.

Kuadran 1 dan 3 bertujuan untuk melakukan efisiensi (cost and benefit) pengadaan dan penetapan aplikasi yang bermanfaat, sedangkan kuadran 2 dan 4 merupakan usaha meningkatkan sumber pendapatan perusahaan.

2.3.3 Self Service Terminal

Pertumbuhan cepat bidang teknologi dan perangkat keras berbasis komputer ditunjang dengan jaringan komunikasi dengan akses berkecepatan tinggi, memungkinkan dunia perbankan juga semakin meningkatkan jasa pelayanan terhadap nasabahnya melalui Self Service Terminal, yang dapat melayani kebutuhan nasabah tanpa terikat pada jam kerja kantor Bank.

Urutan perkembangan Self Service Terminal di Indonesia adalah:

• Mesin ATM – merupakan Self Service Terminal pertama yang dikenal luas oleh pengguna jasa perbankan di Indonesia.

• Phone Banking – dikenal juga dengan Call Center dimana transaksi perbankan dilakukan melalui telepon berdasarkan instruksi digital.

• Internet Banking – amat populer ahir-ahir ini, dan menjadi pilihan utama nasabah karena efektivitas dan efisiensi penggunanya. Dipelopori oleh Bank Papan Sejahtera (1996) dan Bank Lippo (1997) disusul Bank International Indonesia dan Bank Bali (1998) serta BCA (2000), namun sejak ahir tahun 2991 fasilitas Internet Banking BCA menjadi yang terbanyak digunakan.

• Kiosk – Electronic Kiosk yang menyediakan jasa pelayanan perbankan non-cash (diluar penarikan tunai) dan berbasis Internet (web based) dengan tombol sentuh (touch screen) serta dapat beroperasi sepanjang waktu. Disiapkan dilokasi yang mudah dan sering dikunjungi banyak orang. Pada Electronic Kiosk dapat dilakukan transaksi yang agak sulit dikembangkan di ATM yang konvensional, misalnya: pembelian tiket bioskop (dapat melihat previewnya),

melakukan transfer ke bank lain (dapat memasukkan informasi beneficiary karena dilengkapi dengan virtual keyboard) dan lainnya.

• Mobile Banking – dikembangkan dengan beberapa konsep keunggulan seperti simpel, efisien, menghindari antrian pelayanan dikantor bank dan ATM. Mobile banking menawarkan fasilitas jasa perbankan melalui jaringan telepon selular, yang memungkinkan nasabah mendapat fasilitas pelayanan perbankan non cash dengan transaksi seperti pengecekan saldo, pemindah bukuan rekening, pembayaran produk dan jasa, bahkan pemesanan barang, yang dilakukan melalui instruksi yang dikirimkan secara SMS. Fasilitas yang digunakan saat ini di Indonesia dioperasikan dengan menggunakan SIM Tool Kit (fasilitas dari provider telekomunikasi).

Dengan semakin banyak serta beraneka ragam fasilitas jasa pelayanan perbankan yang dapat diakses nasabah kapan dan dari manapun, Internet Banking diperkirakan akan merupakan pilihan utama selain mesin ATM. Dan ATM itu sendiri masih menduduki ranking pertama Self Service Terminal perbankan.

2.3.4 Anjungan Tunai Mandiri (ATM)

ATM singkatan dari Automatic Teller Machine atau dalam bahasa Indonesianya Anjungan Tunai Mandiri adalah alat telekomunikasi yang berbasis komputer yang memungkinkan nasabah bank secara langsung mengunakan media komunikasi yang aman untuk mengakses rekening bank mereka, melakukan transaksi perbankan, penarikan tunai tanpa membutuhkan jasa karyawan bank tersebut. ATM pertama kali dibuat oleh Luther George Simjian dan diterapkan pertama kali pada

tahun 1939 di New York oleh Citibank, tapi tidak digunakan lagi setelah 6 bulan karena kurangnya nasabah yang menggunakannya. Karena itulah sejarah ATM berhenti selama 25 tahun sampai De La Rue mengembangkan elektronik ATM yang pertama yang dipakai pertama kali di kota Enfield, Ingris Utara pada 27 Juni 1967 oleh Barclays Bank. Orang pertama yang menggunakan mesin tersebut adalah Reg Varney dari British Television. Penemuan singkat ini dikreditasikan kepada John Shepherd-Baron, meskipun Luther George Simjian mendaftarkan hak patennya di New York, USA pada tahun 1930an, Donald Wetzel dan dua enjiner lainnya dari Docutel tetap mendaftarkan hak patennya pada 4 Juni 1973. ATM pertama menerima hanya token atau voucher sekali pakai. Ide mengenai personal identification number (PIN) yang dimasukkan kedalam kartu dikembangkan oleh enjiner Inggris James Goodfellow pada 1965, yang juga memegang hak paten internasional untuk teknologi ini.

Mesin ATM yang masuk dan mulai beroperasi di Indonesia sejak tahun 1988 ini semula hanya memberikan service perbankan sebagai mesin penarik uang tunai dan informasi saldo rekening, tetapi sejalan dengan perkembangan teknologi perangkat keras maupun lunak, jaringna komunikasi serta persaingan penjualan produk dan jas yang dilakukan dunia perbankan untuk memberikan pelayanan yang lebih effektif serta effisien, mesin ATM juga ikut berkembang dengan penambahan fasilatas transaksi pemindah bukuan dana serta berbagai pembayaran produk dan jasa.

Guna mempermudah pelayanan tehadap nasabah secara menyeluruh, beberapa bank meklakukan kerja sama dengan membangun fasilitas ATM gabungan,

dipelopori oleh jaringan ATM Bersama dibawah penanganan oleh Lintas Arta pada tahun 1989, saat ini semakin banyak jenis fasilitas ATM Gabungan yang ditawarkan.

Sumber data Bank Indonesia mencatat jumlah perkiraan pengoperasian mesin ATM gabungan per awal tahun 2002 sebagai berikut :

• Jaringan ALTO 2200 ATM

• Jaringan ATM Bersama 1200 ATM

• Jaringan LINK 3500 ATM

Ada beberapa duplikasi dalam keanggotaan jaringna gabungan seperti Bank Bali dan Universal (merger ke Bank Permata) memiliki sekitar 450 unit mesin ATM tergabung dalam jaringan ALTO juga di Jaringan ATM Bersama, dan BRI merupakan anggota jaringan ATM Bersama sekaligus LINK dengan 500 unit ATM. Dengan jaringan besar ATM BCA yang mencapai 2300 unit mesin, BNI sekitar 1800 unit mesin, Bank Mandiri dengan 1200 unit mesin, BII 700 unit mesin, Danamon 700 unit mesin, beserta Bank-bank lainnya, maka total populasi mesin ATM di Indonesia telah mencapai lebih dari 10.000 unit mesin di tahun 2002, diman terjadi pertumbuhan sekitar 1250 unit mesin ATM atau sekitar 12.5% dari populasi pada akhir tahun 2001