PT. TIGA PILAR SEJAHTERA FOOD Tbk

DAN ENTITAS ANAK

Laporan Keuangan Konsolidasian

Untuk Periode 3 (Tiga) Bulan yang Berakhir

Pada Tanggal 31 Maret 2014

(Tidak Diaudit)

Daftar isi Halaman Surat Pernyataan Direksi

LAPORAN KEUANGAN KONSOLIDASIAN

Untuk periode 3 (Tiga) Bulan yang Berakhir pada Tanggal 31 Maret 2014 (Tidak Diaudit)

Laporan Posisi Keuangan Konsolidasian 1-2

Laporan Laba Rugi Komprehensif Konsolidasian 3

Laporan Perubahan Ekuitas Konsolidasian 4

Laporan Arus Kas Konsolidasian 5

1

ASET Catatan 31 Maret 31 Desember

2014 2013

Rp Rp

ASET LANCAR

Kas dan Setara Kas 2.d, 2.s, 2.t, 3, 38, 39 227.616.100.581 316.589.766.504 Piutang Usaha - Pihak Ketiga 2.s, 2.t, 4, 38, 39 965.778.113.299 904.694.980.459 Aset Keuangan Lancar Lainnya 2.s, 2.t, 5, 38, 39 110.509.900.999 110.412.733.035

Persediaan 2.e, 7 1.111.590.562.926 1.023.727.586.954

Pajak Dibayar di Muka 2.q, 8.a 13.199.458.178 11.231.464.058

Biaya Dibayar di Muka 2.f 28.128.843.448 12.075.827.405

Uang Muka Pembelian 10 90.696.728.678 66.769.328.540

Jumlah Aset Lancar 2.547.519.708.108 2.445.501.686.955

ASET TIDAK LANCAR

Piutang Pihak Berelasi Non-Usaha 2.t, 2.u, 6, 39 43.364.455.281 43.364.455.281 Aset Keuangan Tidak Lancar Lainnya 2.i, 2.t, 9, 39 50.983.196.494 47.523.540.449 Aset Pajak Tangguhan 2.q, 8.b 10.728.141.974 10.728.141.974 Aset Tetap 2.g, 2.h, 2.v, 2.w, 12 1.474.787.508.658 1.443.553.393.200 Tanaman Perkebunan 2.i, 2.j, 2.v, 2.w, 13 605.654.389.555 591.159.249.845 Biaya Hak Atas Tanah Ditangguhkan - Neto 2.k, 14 65.793.004.727 63.839.516.631 Aset Takberwujud - Neto 2.n, 2.w, 2.y, 15 352.101.312.492 352.348.115.845 Aset Non Keuangan Tidak Lancar Lainnya 2.g, 2.w, 11 29.603.851.453 22.805.028.783

Jumlah Aset Tidak Lancar 2.633.015.860.633 2.575.321.442.008

JUMLAH ASET 5.180.535.568.741 5.020.823.128.963

2

LIABILITAS 2014 2013

Rp Rp

LIABILITAS JANGKA PENDEK

Utang Usaha 2.t, 16, 38, 39

Pihak Berelasi 2.u, 6 3.150.662.174 2.964.273.534

Pihak ketiga 2.s, 38 143.169.633.071 124.762.447.383

Beban Akrual 2.t, 17, 39 45.202.620.973 45.446.579.628

Utang Pajak 2.q, 8.c 254.768.660.685 241.110.246.166

Liabilitas Imbalan Kerja Jangka Pendek 2.t, 39 18.352.938.571 11.342.510.524

Utang Bank dan Lembaga Keuangan Jangka Pendek 2.t, 18, 39 774.294.538.476 780.197.680.109 Bagian Lancar atas Liabilitas Jangka Panjang 2.h, 2.t, 20, 21, 39 124.999.390.031 121.650.715.850 Liabilitas Keuangan Jangka Pendek Lainnya 2.s, 2.t, 19, 38, 39 66.888.556.133 64.244.944.254

Uang Muka Penjualan 2.p 10.770.383.623 5.505.843.222

Jumlah Liabilitas Jangka Pendek 1.441.597.383.736 1.397.225.240.670

LIABILITAS JANGKA PANJANG

Utang Bank Jangka Panjang 2.t, 21, 39 327.409.388.981 320.936.580.651

Utang Pihak Berelasi Non-Usaha 2.t, 2.u, 6, 39 111.969.095 102.318.076

Utang Sewa Pembiayaan 2.h, 2.t, 20, 39 9.185.965.278 11.776.174.880

Utang Obligasi - Neto 2.o, 2.t, 23, 39 592.609.770.085 592.152.526.643

Sukuk Ijarah - Neto 2.o, 2.t, 23, 39 299.255.250.000 299.180.775.000

Liabilitas Pajak Tangguhan 2.r, 8.b 4.701.884.785 4.701.884.785

Liabilitas Imbalan Pascakerja Jangka Panjang 2.n, 2.t, 22 37.974.755.387 37.974.755.387

Jumlah Liabilitas Jangka Panjang 1.271.248.983.611 1.266.825.015.422

TOTAL LIABILITAS 2.712.846.367.346 2.664.050.256.093

EKUITAS

Ekuitas yang Dapat Diatribusikan Kepada Pemilik Entitas Induk :

Modal Saham Nilai Nominal

Saham Seri A : Rp 500 Saham Seri B : Rp 200 Modal Dasar

Saham Seri A: 135.000.000 Lembar Saham Seri B : 4.652.500.000 Lembar Modal Ditempatkan dan Disetor Penuh

Saham Seri A : 135.000.000 Lembar

Saham Seri B : 2.791.000.000 Lembar pada 30 Juni 2013

dan 31 Desember 2012 2.m, 24 625.700.000.000 625.700.000.000

Tambahan Modal Disetor - Neto 2.o, 25 658.755.372.979 658.755.372.979

Selisih Transaksi Perubahan Ekuitas Anak 26 95.826.654.573 95.826.654.573

Selisih Transaksi dengan Pihak Nonpengendali 27 43.932.064.234 43.932.064.234

Saldo Laba (Defisit) 686.028.248.521 587.960.867.918

2.110.242.340.307 2.012.174.959.704

KEPENTINGAN NON PENGENDALI 29 357.446.861.088 344.597.913.167

JUMLAH EKUITAS 2.467.689.201.395 2.356.772.872.871

JUMLAH LIABILITAS DAN EKUITAS 5.180.535.568.741 5.020.823.128.963

3

OK OK

Catatan 31 Maret 31 Maret

2014 2013

Rp Rp

PENJUALAN - NETO 2.p, 30 1.153.221.708.266 854.604.161.337

BEBAN POKOK PENJUALAN 2.p, 31 896.361.017.346 672.602.737.431

LABA KOTOR 256.860.690.920 182.001.423.906 BEBAN USAHA Beban Usaha 2.p, 32 (81.574.396.538) (58.753.514.169) Pendapatan Lainnya 2.s, 34 8.190.730.851 129.235.063 Beban Lainnya 2.s, 34 (2.555.253.168) (1.657.485.693) LABA USAHA 180.921.772.065 121.719.659.108

Biaya Keuangan Neto 2.v, 33 (44.931.050.690) (30.335.791.120)

LABA SEBELUM BEBAN PAJAK PENGHASILAN 135.990.721.374 91.383.867.988

Beban Pajak Penghasilan 2.q, 8.d (25.074.392.850) (16.223.469.500)

LABA TAHUN BERJALAN 110.916.328.524 75.160.398.488

PENDAPATAN KOMPREHENSIF LAIN --

--JUMLAH LABA KOMPREHENSIF

TAHUN BERJALAN 110.916.328.524 75.160.398.488

LABA TAHUN BERJALAN YANG DAPAT DIATRIBUSIKAN KEPADA :

Pemilik Entitas Induk 98.067.380.604 65.668.047.227

Kepentingan Non - Pengendali 29 12.848.947.921 9.492.351.261

JUMLAH 110.916.328.524 75.160.398.488

JUMLAH LABA KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA :

Pemilik Entitas Induk 98.067.380.604 65.668.047.227

Kepentingan Non - Pengendali 29 12.848.947.921 9.492.351.261

JUMLAH 110.916.328.524 75.160.398.488

LABA PER SAHAM DASAR

Laba Tahun Berjalan yang Diatribusikan kepada

Pemegang Saham Biasa Entitas Induk 2.r, 35 33,52 22,44

4

Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

Nonpengendali Ekuitas

Catatan Modal Saham Tambahan Modal Disetor Selisih Transaksi Selisih Transaksi Jumlah

Agio Selisih Nilai Jumlah Perubahan Ekuitas Perubahan Ekuitas Ditentukan Belum

Saham Transaksi Entitas Anak Entitas Anak dan Penggunaannya Ditentukan

Neto Restrukturisasi Transaksi dengan Penggunaannya

Entitas Pihak

Sepengendali Nonpengendali

Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp Rp

SALDO PER 31 DESEMBER 2012 625.700.000.000 657.539.614.608 1.215.758.371 658.755.372.979 95.826.654.573 43.932.064.234 25.000.000.000 275.974.381.788 1.725.188.473.573 308.262.449.085 2.033.450.922.658

Dividen Tunai dan Dana Cadangan Umum 28 -- -- -- -- -- -- 42.239.400.000 (65.647.400.000) (23.408.000.000) -- (23.408.000.000) Laba Komprehensif Periode Berjalan -- -- -- -- -- -- -- 310.394.486.130 310.394.486.130 36.335.464.083 346.729.950.213

karena Peningkatan Modal Entitas Anak 25 -- -- -- -- -- -- -- -- -- 12.848.947.921 12.848.947.921

SALDO PER 31 DESEMBER 2013 625.700.000.000 657.539.614.608 1.215.758.371 658.755.372.979 95.826.654.573 43.932.064.234 67.239.400.000 520.721.467.918 2.012.174.959.704 344.597.913.167 2.356.772.872.871

Laba Komprehensif Periode Berjalan -- -- -- -- -- -- -- 98.067.380.604 98.067.380.604 12.848.947.921 110.916.328.524

karena Peningkatan Modal Entitas Anak 25 -- -- -- -- -- -- -- -- -- (12.848.947.921) (12.848.947.921)

SALDO PER 31 MARET 2014 625.700.000.000 657.539.614.608 1.215.758.371 658.755.372.979 95.826.654.573 43.932.064.234 67.239.400.000 618.788.848.522 2.110.242.340.307 357.446.861.088 2.467.689.201.395 Saldo Laba

5

2014 2013

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari Pelanggan 1.085.865.520.918 837.704.713.888

Pembayaran kepada Pemasok dan Pihak Ketiga (960.983.620.786) (607.203.140.979)

Kas yang dihasilkan dari Operasi 124.881.900.132 230.501.572.909

Penerimaan Bunga 2.671.304.979 1.857.196.203

Pembayaran Pajak (3.748.358.868) (6.418.816.841)

Pembayaran Bunga dan beban Keuangan (13.371.660.787) (43.782.024.435)

Pembayaran Karyawan (43.664.972.445) (53.281.876.737)

Arus Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Operasi 66.768.213.011 128.876.051.099 ARUS KAS DARI AKTIVITAS INVESTASI

Aset Tetap dan Perangkat Lunak

Penjualan 23.695.000

--Pembelian (43.998.795.818) (30.323.172.345)

Penambahan Tanaman Perkebunan (6.357.206.963) (14.530.146.123)

Investasi Jangka Pendek

Penempatan -- (30.000.000.000)

Pencairan -- 82.529.439.140

Pengeluaran untuk Hak atas Tanah 14 (1.953.488.096) (1.800.898.872)

Uang Muka Jangka Panjang 11 (3.002.452.907) (4.329.219.729)

Arus Kas Bersih Digunakan untuk Aktivitas Investasi (55.288.248.784) 1.546.002.071 ARUS KAS DARI AKTIVITAS PENDANAAN

Utang Bank dan Lembaga Keuangan Lainnya 18, 21

Penerimaan 26.392.532.937 111.564.245.884

Pembayaran (94.295.773.881) (238.066.954.164)

Utang Pihak Berelasi Non-Usaha

Penerimaan -- 31.257.265.613

Pembayaran Bunga Obligasi dan Fee Ijarah (23.062.500.000)

--Pembayaran Utang Sewa Pembiayaan (3.782.600.737) (2.474.453.428)

Pembayaran Bunga Pinjaman Bank - Kredit Investasi 18, 21 (9.191.641.594) (37.265.715.820) Arus Kas Bersih Digunakan untuk Aktivitas Pendanaan (103.939.983.275) (134.985.611.914)

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (92.460.019.047) (4.563.558.744)

DAMPAK SELISIH KURS ATAS KAS DAN SETARA KAS 3.486.353.124 (92.251.721)

SALDO KAS DAN SETARA KAS PADA AWAL PERIODE 316.589.766.503 102.175.582.668

SALDO KAS DAN SETARA KAS PADA AKHIR PERIODE 227.616.100.581 97.519.772.203

Jumlah Kas dan Setara Kas pada Akhir Periode 2.d, 3 Terdiri dari :

Kas 945.898.183 2.959.716.656

Bank 170.583.357.611 78.612.281.313

Deposito Berjangka 56.086.844.787 15.947.774.234

Jumlah Kas dan Setara Kas 227.616.100.581 97.519.772.203

(0)

6

1. Umum

1.a. Pendirian Perusahaan

PT Tiga Pilar Sejahtera Food Tbk (Perusahaan) didirikan pada tanggal 26 Januari 1990 berdasarkan Akta Pendirian No. 143 yang dibuat di hadapan Winanto Wiryomartani, S.H., notaris di Jakarta, dengan nama PT Asia Intiselera. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1827.HT.01.01.th.91 tanggal 31 Mei 1991 serta diumumkan dalam Berita Negara Republik Indonesia No. 65, Tambahan No. 2504 tanggal 13 Agustus 1991.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir melalui Akta Pernyataan Keputusan Rapat No. 147 tanggal 25 April 2013 yang dibuat di hadapan Humberg Lie, S.H., S.E., M.Kn., notaris di Jakarta, mengenai perubahan anggaran dasar . Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU- 32578.AH.01.02.Tahun 2013 tanggal 17 Juni 2013. Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha bidang perdagangan, perindustrian, perkebunan, pertanian, ketenagalistrikan dan jasa. Sedangkan kegiatan usaha entitas anak meliputi usaha industri mie dan perdagangan mie, khususnya mie kering, mie instan dan bihun, snack, industri biskuit, permen, perkebunan kelapa sawit, pembangkit tenaga listrik, pengolahan dan distribusi beras. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

Kantor pusat Perusahaan beralamat di Gedung Alun Graha, Jl. Prof. Dr. Soepomo No. 233 Jakarta. Lokasi pabrik mie kering, biskuit dan permen terletak di Sragen, Jawa Tengah. Lokasi pabrik bihun jagung terletak di Legok, Tangerang. Lokasi pabrik makanan ringan terletak di Gunung Putri, Medan dan Banjarmasin. Usaha perkebunan kelapa sawit terletak di beberapa lokasi di Sumatera dan Kalimantan. Usaha pengolahan dan distribusi beras terletak di Cikarang, Jawa Barat dan Sragen, Jawa Tengah.

1.b. Penawaran Efek Perusahaan

Pada tanggal 14 Mei 1997, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal-Lembaga Keuangan (Bapepam-LK) dengan suratnya No. S-919/PM/1997 untuk melakukan penawaran umum 45 juta saham biasa dengan nilai nominal Rp500 (dalam Rupiah penuh) per saham kepada masyarakat. Pada tanggal 11 Juni 1997, saham tersebut telah efektif dicatatkan pada Bursa Efek Indonesia (BEI).

Pada tanggal 5 September 2002, Perusahaan memperoleh persetujuan Rapat Umum Pemegang Saham untuk mengeluarkan 230 juta saham biasa Seri B dengan nominal Rp200 (dalam Rupiah penuh) dan obligasi konversi sebesar Rp60.000.000.000 yang dapat dikonversi dengan saham Perusahaan dengan harga pelaksanaan sebesar Rp200 (dalam Rupiah penuh) per saham tanpa melalui Hak Memesan Efek Terlebih Dahulu sesuai dengan Peraturan Bapepam No. IX.D.4, lampiran Kep-44/PM/1998. Pada tanggal 6 Nopember 2002 dan 29 Nopember 2002, BEI menyetujui pencatatan saham biasa seri B dan pencatatan pre-list saham hasil obligasi konversi.

Pada tanggal 24 Oktober 2003, Perusahaan memperoleh persetujuan Rapat Umum Pemegang Saham untuk mengeluarkan 547,5 juta saham biasa seri B dengan nominal Rp200 (dalam Rupiah penuh) dalam rangka Penawaran Umum Terbatas (PUT) I Perusahaan. Pada tanggal 7 Nopember 2003, saham tersebut telah dicatatkan di BEI.

Pada tanggal 27 Oktober 2003, PT Tiga Pilar Sekuritas sebagai salah satu pemilik obligasi konversi melaksanakan konversi 53 lembar obligasi konversi senilai Rp26.500.000.000 menjadi 132,5 juta saham biasa Seri B Perusahaan dengan nominal Rp200 (dalam Rupiah penuh) per lembar saham. Saham tersebut telah dicatatkan di BEI pada tanggal 19 Nopember 2003.

7

Pada tahun 2008, Perusahaan melakukan PUT II kepada para pemegang saham dalam rangka penerbitan Hak Memesan Efek Terlebih Dahulu (HMETD) sejumlah 627 juta saham biasa Seri B dengan nilai nominal Rp200 (dalam Rupiah penuh) per saham dan harga penawaran Rp522 (dalam Rupiah penuh) per saham. Penawaran tersebut telah mendapat pemberitahuan efektif berdasarkan Surat Ketua Bapepam-LK No. S-2478/BL/2008 tanggal 28 April 2008, dan telah mendapat persetujuan dari Rapat Umum Pemegang Saham Luar Biasa Perusahaan tanggal 29 April 2008. Pada tanggal 14 Mei 2008, saham tersebut telah dicatatkan pada BEI sehingga jumlah saham yang beredar menjadi 1.672 juta saham biasa pada 31 Desember 2008.

Pada tahun 2011, Perusahaan melakukan PUT III dalam rangka penerbitan HMETD sebanyak 1.254 juta Saham Biasa Seri B atau setara dengan 42,86% dari modal ditempatkan dan disetor dengan nilai nominal Rp200 (dalam Rupiah penuh) per saham dan harga penawaran Rp560 (dalam Rupiah penuh) per saham. Penawaran tersebut telah mendapat surat pemberitahuan efektif berdasarkan Surat Ketua Bapepam-LK No. S-12623/BL/2011 tanggal 24 Nopember 2011, dan telah mendapat persetujuan dari Rapat Umum Pemegang Saham Luar Biasa Perusahaan tanggal 24 Nopember 2011.

Seluruh saham tersebut dicatatkan pada BEI sehingga jumlah saham yang beredar menjadi 2.926.000.000 saham pada 31 Maret 2014 dan 31 Desember 2013.

1.c. Struktur Entitas Anak

Perusahaan memiliki, baik secara langsung dan tidak langsung, lebih dari 50% saham dan/atau mempunyai kendali atas manajemen entitas-entitas anak sebagai berikut:

31-Mar 31-Mar 31-Des

2014 2013 2014 2013

% % Rp Rp

Pemilikan Langsung

PT Tiga Pilar Sejahtera Solo Industri dan Perdagangan Mie/ Snack 1990 99,90 99,90 1.086.297.384.817 1.128.966.945.842

PT Poly Meditra Indonesia Solo Industri Makanan Ringan 2000 99,90 99,90 294.886.921.790 344.663.252.127

PT Bumiraya Investindo dan Jakarta Industi Perkebunan Kelapa Sawit 1993 64,95 64,95 1.149.922.858.694 1.102.872.962.643 Entitas Anak

PT Dunia Pangan dan Sragen Industri dan Perdagangan Beras 2008 70,00 70,00 1.847.165.092.755 1.663.197.368.285 Entitas Anak

PT Patra Power Nusantara Solo Industri Pembangkit Tenaga Listrik -- 99,90 99,90 97.238.295.708 97.260.796.327 PT Balaraja Bisco Paloma dan Balaraja Distribusi, Perdagangan dan Keagenan -- 99,90 99,90 648.057.306.805 596.612.525.973

Entitas Anak

PT Golden Plantation Jakarta Industi Perkebunan Kelapa Sawit -- 99,99 -- 2.500.000.000

--Pemilikan Tidak Langsung Melalui PT Bumiraya Investindo:

PT Charindo Palma Oetama Jakarta Industi Perkebunan Kelapa Sawit 2006 99,99 99,99 189.228.755.095 182.477.914.129 PT Muarobungo Plantation dan Jakarta Industi Perkebunan Kelapa Sawit 2007 99,99 99,99 128.546.799.513 105.085.852.098

Entitas Anak

PT Airlangga Sawit Jaya Jakarta Industi Perkebunan Kelapa Sawit 2006 99,99 99,99 125.766.017.997 122.373.731.527 PT Mitra Jaya Agro Palm Jakarta Industi Perkebunan Kelapa Sawit 2000 99,99 99,99 231.489.571.440 229.960.132.188 PT Tugu Palma Sumatera Jakarta Industi Perkebunan Kelapa Sawit 2008 99,96 99,96 20.594.354.487 18.888.176.950 Pemilikan Tidak Langsung

Melalui PT Muarobungo Plantation:

PT Tandan Abadi Mandiri Jakarta Industi Perkebunan Kelapa Sawit -- 99,99 99,99 19.306.214.494 15.012.887.909 Pemilikan Tidak Langsung

Melalui PT Dunia Pangan:

PT Jatisari Srirejeki Karawang Industri dan Perdagangan Beras 2003 99,99 99,99 641.280.968.489 681.482.433.818 PT Indo Beras Unggul Jakarta Industri dan Perdagangan Beras 2008 99,99 99,99 551.910.242.814 562.099.608.270 PT Sukses Abadi Karya Inti Jakarta Industri dan Perdagangan Beras -- 99,96 99,96 204.810.742.178 182.847.138.747 Pemilikan Tidak Langsung

Melalui PT Balaraja Bisco Paloma:

PT Putra Taro Paloma Balaraja Industri Makanan Ringan 2011 99,96 99,96 463.485.083.219 425.948.041.917

PT Subafood Pangan Jaya Tangerang Industri Makanan Ringan 2005 99,60 99,60 170.544.874.734 160.901.233.141 PT Sekar Tanjung Sejahtera Jakarta Industri Makanan dan Minuman 2014 98,33 -- 60.000.000

--Entitas Anak Domisili Jenis Usaha

Tahun Operasi Komersial

Persentase Kepemilikan Jumlah Aset 31-Des

8

Berdasarkan Akta Jual Beli Saham No. 7 tanggal 10 Agustus 2012 yang dibuat dihadapan Benediktus Andy Widiyanto S.H., notaris di Tangerang, DP, entitas anak, memperoleh kepemilikan saham pada IBU sebesar 21.374 saham, sehingga kepemilikan tidak langsung perusahaan pada IBU berubah dari 49% menjadi 70%.

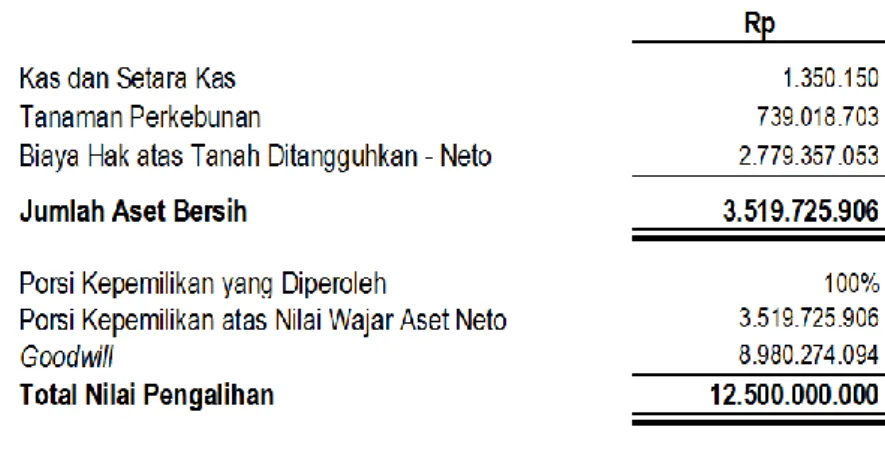

Pada tanggal 3 Oktober 2012, PT Bumiraya Investindo, entitas anak, mengakuisisi seluruh kepemilikan di PT Tandan Abadi Mandiri (melalui kepemilikan tidak langsung PT Muarobungo Plantation sebesar 99,99% dan PT Tugu Palma Sumatera sebesar 0,01%) dengan nilai akuisisi sebesar Rp 12.500.000.000. Transaksi ini merupakan kombinasi bisnis (lihat Catatan 37).

Pada tanggal 22 Nopember 2012, PT Dunia Pangan, entitas anak, mengakuisisi 99,96% kepemilikan di PT Sukses Abadi Karya Inti (SAKTI) dengan nilai akuisisi sebesar Rp 22.500.000.000. Pada tanggal akuisisi, SAKTI belum beroperasi sehingga dicatat sebagai akuisisi aset.

Pada tanggal 19 Desember 2012, PT Balaraja Bisco Paloma, entitas anak, mengakuisisi 99,6% kepemilikan di PT Subafood Pangan Jaya, dengan nilai akuisisi sebesar Rp 100.000.000.000. Transaksi ini merupakan kombinasi bisnis (lihat Catatan 37).

Pada tanggal 21 Februari 2014, PT Balaraja Bisco Paloma (BBP), entitas anak mendirikan PT Sekar Tanjung Sejahtera, dengan modal dasar Rp. 240.000.000, dan modal ditempatkan dan disetorkan penuh sebesar Rp. 60.000.000, melalui kepemilikan langsung sebesar 98,33%.

1.d. Dewan Komisaris, Dewan Direksi , Komite Audit dan Karyawan

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa No. 101 tanggal 30 Agustus 2013 yang dibuat di hadapan Humberg Lee, S.H., S.E., M.Kn., notaris di Jakarta, susunan anggota Dewan Komisaris, Direksi dan Komite Audit Perusahaan pada tanggal 31 Maret 2014 dan 31 Desember 2013 adalah sebagai berikut:

Corporate Secretary Perusahaan pada tanggal 31 Maret 2014 dan 31 Desember 2013 masing-masing dijabat oleh Yulie Hadiwana.

31 Maret 2014 31 Desember 2013

Dewan Komisaris

Komisaris Utama Anton Apriyantono Anton Apriyantono

Wakil Komisaris Utama Kang Hongkie Widjaja Kang Hongkie Widjaja

Komisaris Hengky Koestanto Hengky Koestanto

Ridha DM Wirakusumah Ridha DM Wirakusumah Komisaris Independen Bondan Haryo Winarno Bondan Haryo Winarno

9

Komite Audit Perusahaan pada tanggal 31 Maret 2014 dan 31 Desember 2013 masing-masing dijabat sebagai berikut:

Jumlah remunerasi yang dibayarkan kepada Dewan Komisaris dan Direksi untuk periode yang berakhir pada 31 Maret 2014 dan untuk tahun yang berakhir pada tanggal 31 Desember 2013 adalah sebagai berikut:

Pada tanggal 31 Maret 2014 dan 31 Desember 2013 jumlah keseluruhan karyawan tetap Perusahaan dan entitas anak masing-masing adalah 2.926 orang (tidak diaudit).

2. Ikhtisar Kebijakan Akuntansi Signifikan

2.a. Kepatuhan Terhadap Standar Akuntansi Keuangan (SAK)

Laporan keuangan konsolidasian Grup telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan (SAK) di Indonesia yang meliputi Pernyataan dan Interpretasi yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI), serta peraturan Bapepam-LK No.VIII.G.7 tentang “Pedoman Penyajian Laporan Keuangan” sesuai Keputusan No. KEP-347/BL/2012 tentang perubahan atas Peraturan No. VIII.G.7 dan ketentuan akuntansi lainnya yang lazim berlaku di Pasar Modal.

2.b. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian

Laporan keuangan konsolidasian disusun berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas konsolidasian yang menggunakan dasar kas. Dasar pengukuran dalam penyusunan laporan keuangan konsolidasian ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasian menyajikan informasi penerimaan dan pengeluaran kas yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan. Laporan arus kas dari aktivitas operasi dilaporkan menggunakan metode langsung.

Mata uang fungsional Grup adalah Rupiah. Transaksi dicatat menggunakan mata uang fungsional. Mata uang penyajian yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Rupiah.

31 Maret 2014 31 Desember 2013

Komite Audit

Ketua Alm. Haryadi Haryadi

Anggota Trisnawan Widodo Trisnawan Widodo

10

SAK baru atau penyesuaian atas SAK yang wajib diterapkan untuk pertama kalinya untuk tahun buku yang dimulai 1 Januari 2013, yang relevan terhadap Grup adalah penyesuaian atas PSAK No. 60 (Revisi 2010) “Instrumen Keuangan: Pengungkapan". Manajemen Grup telah mengevaluasi dampak yang ditimbulkan dan penyesuaian PSAK No. 60 tersebut tidak material terhadap laporan keuangan konsolidasian. Penerapan PSAK No. 38 (Revisi 2012) “Kombinasi Bisnis Entitas Sepengendali” menghasilkan perubahan kebijakan akuntansi sebagaimana yang dijelaskan pada Catatan 2.p.

Sementara itu, Pencabutan atas PSAK No. 51, “Akuntansi Kuasi-Reorganisasi” yang berlaku efektif sejak 1 Januari 2013 tidak relevan, serta tidak menghasilkan perubahan kebijakan akuntansi Grup dan tidak memiliki dampak terhadap jumlah yang dilaporkan untuk periode berjalan atau tahun sebelumnya.

2.c. Prinsip-prinsip Konsolidasi

Laporan keuangan konsolidasian mencakup laporan keuangan Perusahaan dan entitas-entitas yang dikendalikan secara langsung ataupun tidak langsung dengan persentase kepemilikan lebih dari 50% seperti disebutkan pada Catatan 1.c.

Pengendalian juga ada ketika entitas induk memiliki setengah atau kurang kekuasaan suara suatu entitas jika terdapat:

a. kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain;

b. kekuasaan yang mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian;

c. kekuasaan untuk menunjuk atau mengganti sebagian besar direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut; atau

d. kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut.

Keberadaan dan dampak dari hak suara potensial yang dapat dilaksanakan atau dikonversi pada tanggal periode pelaporan harus dipertimbangkan ketika menilai apakah suatu entitas mempunyai kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas lain.

Entitas dikonsolidasikan sejak tanggal dimana pengendalian efektif beralih kepada Perusahaan dan tidak lagi dikonsolidasikan sejak Perusahaan tidak mempunyai pengendalian efektif.

Pengaruh dari seluruh transaksi dan saldo antara perusahaan di dalam Grup yang material telah dieliminasi dalam penyajian laporan keuangan konsolidasian untuk mencerminkan posisi keuangan dan hasil usaha Grup sebagai satu kesatuan.

Kepentingan non pengendali atas laba (rugi) bersih dan ekuitas entitas anak dinyatakan sebesar proporsi pemegang saham minoritas atas laba (rugi) bersih dan ekuitas entitas anak.

Seluruh transaksi material dan saldo akun antar perusahaan (termasuk laba atau rugi yang signifikan yang belum direalisasi) telah dieliminasi.

Kepentingan nonpengendali mencerminkan bagian atas laba atau rugi dan aset bersih dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada entitas induk, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada entitas induk.

11

2.d. Kas dan Setara Kas

Kas terdiri dari saldo kas dan simpanan di bank yang sewaktu-waktu bisa dicairkan, tidak dijaminkan dantidak dibatasi penggunaannya

Setara kas merupakan deposito yang jangka waktunya sama atau kurang dari 3 (tiga) bulan sejak tanggal penempatan dan tidak dibatasi penggunaannya

2.e. Persediaan

Persediaan dinyatakan menurut nilai yang terendah antara harga perolehan dan nilai bersih yang dapat direalisasikan. Harga perolehan meliputi biaya-biaya yang terjadi untuk memperoleh persediaan tersebut serta membawanya ke lokasi dan kondisi yang diinginkan. Nilai bersih yang dapat direalisasikan adalah taksiran harga jual persediaan yang wajar setelah dikurangi dengan taksiran biaya untuk menyelesaikan dan menjual barang tersebut. Harga perolehan dihitung dengan menggunakan metode Masuk Pertama Keluar Pertama.

Penyisihan untuk persediaan usang ditetapkan berdasarkan penelaahan berkala terhadap kondisi fisik persediaan.

2.f. Biaya Dibayar di Muka

Biaya dibayar di muka akan diamortisasi sesuai jangka waktu manfaatnya dengan menggunakan metode garis lurus.

2.g. Perkebunan Plasma

Pengembangan perkebunan plasma dibiayai oleh kredit investasi perkebunan plasma dari bank atau melalui pembiayaan sendiri. Biaya-biaya yang terjadi dalam tahap pengembangan perkebunan plasma sampai perkebunan plasma tersebut diserahkan kepada petani plasma dikapitalisasi. Akumulasi biaya pengembangan perkebunan plasma disajikan sebesar nilai bersihnya setelah dikurangi dengan kredit investasi yang diterima sebagai aset atau liabilitas pada laporan posisi keuangan konsolidasian.

Selisih antara akumulasi biaya pengembangan dengan nilai konversi (jumlah yang disepakati antara bank dan petani plasma) dibebankan ke laporan laba rugi komprehensif konsolidasian pada saat perkebunan plasma diserahkan ke petani plasma.

2.h. Sewa

Penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut.

Suatu sewa dikelompokkan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Suatu sewa dikelompokkan sebagai sewa operasi jika sewa tersebut tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Grup sebagai Lessee

Pada awal masa sewa, Grup mengakui sewa pembiayaan sebagai aset dan liabilitas dalam laporan posisi keuangan sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Penilaian ditentukan pada awal kontrak. Tingkat diskonto yang digunakan dalam perhitungan nilai kini dari pembayaran sewa minimum adalah tingkat suku bunga implisit dalam sewa, jika dapat ditentukan dengan praktis, jika tidak, digunakan tingkat suku bunga pinjaman inkremental lessee. Biaya langsung awal yang dikeluarkan lessee ditambahkan ke dalam jumlah yang diakui sebagai aset. Kebijakan penyusutan aset sewaan adalah konsisten dengan aset tetap yang dimiliki sendiri.

12

Dalam sewa operasi, Grup mengakui pembayaran sewa sebagai beban dengan dasar garis lurus selama masa sewa.

2.i. Aset Tetap

Aset tetap dicatat berdasarkan model biaya yang dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset, jika ada, kecuali tanah yang dicatat pada harga perolehan dan tidak didepresiasi.

Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan, biaya pinjaman dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan.

Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan dan Infrastruktur 10 – 20

Mesin 4 – 10

Peralatan Pabrik 8

Kendaraan 4 – 8

Perabot dan Peralatan Kantor 4 – 8

Biaya-biaya setelah perolehan awal dimasukkan di dalam nilai tercatat aset dan diakui secara terpisah, hanya jika terdapat kemungkinan besar biaya yang dikapitalisasi tersebut akan memberikan manfaat ekonomis bagi Grup dan dapat diukur secara andal. Nilai tercatat dari komponen yang diganti dihapusbukukan.

Seluruh biaya pemeliharaan dan perbaikan lainnya diakui sebagai beban pada laporan laba rugi komprehensif konsolidasian pada saat terjadinya.

Ketika aset tetap sudah tidak digunakan lagi atau dilepas, biaya perolehan serta akumulasi penyusutannya dikeluarkan dari aset tetap yang bersangkutan dan keuntungan atau kerugian yang timbul dilaporkan di dalam laporan laba rugi komprehensif konsolidasian.

Aset dalam penyelesaian disajikan sebagai bagian dalam aset tetap. Seluruh biaya yang dikeluarkan, termasuk biaya pinjaman yang digunakan untuk konstruksi aset terkait selama periode konstruksi, dikapitalisasi. Aset dalam penyelesaian akan dipindahkan ke aset tetap yang tepat pada saat aset tersebut selesai dikerjakan dan siap digunakan.

Perusahaan melakukan penelaahan berkala atas nilai residu, umur manfaat, serta metode penyusutan dan dilakukan penyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya.

2.j. Tanaman Perkebunan

Tanaman belum menghasilkan dinyatakan sebesar harga perolehan yang meliputi biaya persiapan lahan, penanaman, pemupukan dan pemeliharaan termasuk biaya pinjaman yang digunakan untuk membiayai pengembangan tanaman belum menghasilkan dan biaya tidak langsung lainnya yang diukur secara proporsional berdasarkan luas hektar tanam.

13

Pada saat tanaman sudah menghasilkan, akumulasi harga perolehan tersebut direklasifikasi ke tanaman menghasilkan. Tanaman menghasilkan disusutkan dengan metode garis lurus selama taksiran masa produktif selama 25 tahun.

2.k. Biaya Pinjaman

Biaya pinjaman yang timbul dari pinjaman bank yang diperoleh untuk membiayai pengembangan tanaman perkebunan belum menghasilkan dan pembangunan mesin dikapitalisasi ke masing-masing tanaman perkebunan dan aset tetap. Biaya tersebut merupakan beban bunga yang dihitung menggunakan metode suku bunga efektif dan selisih kurs yang diperlakukan sebagai penyesuaian atas biaya bunga. Kapitalisasi dihentikan pada saat tanaman perkebunan belum menghasilkan menjadi tanaman menghasilkan dan mesin siap untuk digunakan sesuai dengan tujuannya.

2.l. Biaya Hak atas Tanah Ditangguhkan

Seluruh biaya sehubungan dengan perolehan hak kepemilikan tanah ditangguhkan hingga hak tersebut diperoleh.

2.m. Aset Takberwujud

Biaya sehubungan dengan pembelian piranti lunak komputer dan biaya pemutakhirannya ditangguhkan dan diamortisasi dengan metode garis lurus selama masa manfaatnya.

Goodwill timbul dari kombinasi bisnis diakui sebagai aset pada tanggal dimana pengendalian diperoleh.

Goodwill merupakan selisih antara biaya perolehan dengan nilai wajar aset bersih perusahaan yang diperoleh pada tanggal akuisisi.

Goodwill diuji setiap tahun untuk penurunan dan diakui sebesar kerugian penurunan biaya perolehan dikurangi akumulasi. Penurunan kerugian pada goodwill tidak dapat dipulihkan. Keuntungan dan kerugian atas divestasi entitas termasuk nilai tercatat goodwill terkait dengan entitas yang dijual.

Goodwill dialokasikan terhadap unit penghasil kas untuk tujuan mengujian penurunan nilai. Alokasi dilakukan terhadap masing-masing unit penghasil kas atau kelompok unit penghasil kas yang diharapkan untuk memperoleh keuntungan dari kombinasi bisnis di mana goodwill timbul.

Merek-merek dagang tertentu yang memiliki jangka waktu, tidak diamortisasi selama merek dagang tersebut dapat diperpanjang.

2.n. Imbalan Kerja

Imbalan Kerja Jangka Pendek

Imbalan kerja jangka pendek merupakan upah, gaji dan iuran jaminan sosial (Jamsostek). Imbalan kerja jangka pendek diakui sebesar jumlah tak terdiskonto ketika pekerja telah memberikan jasanya kepada Grup dalam suatu periode akuntansi.

Imbalan Pascakerja

Imbalan pascakerja merupakan manfaat pasti yang dibentuk tanpa pendanaan khusus dan didasarkan pada masa kerja dan jumlah penghasilan karyawan saat pensiun. Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait dan beban jasa lalu adalah metode Projected Unit Credit. Beban jasa kini, beban bunga, beban jasa lalu yang telah menjadi hak karyawan dan dampak kurtailmen atau penyelesaian (jika ada) diakui pada laporan laba rugi komprehensif konsolidasian tahun berjalan. Beban jasa lalu yang belum menjadi hak karyawan dan keuntungan atau kerugian aktuarial bagi karyawan yang masih aktif bekerja diamortisasi selama jangka waktu rata-rata sisa masa kerja karyawan.

14

Pesangon pemutusan kontrak kerja diakui jika, dan hanya jika, Grup berkomitmen untuk: a. Memberhentikan seorang atau sekelompok pekerja sebelum tanggal pensiun normal; atau

b. Menyediakan pesangon bagi pekerja yang menerima penawaran mengundurkan diri secara sukarela.

2.o. Biaya Emisi Saham, Obligasi dan Sukuk Ijarah

Biaya emisi saham merupakan biaya yang berkaitan dengan penerbitan saham Perusahaan. Biaya ini mencakup fee dan komisi yang dibayarkan kepada penjamin emisi, lembaga dan profesi penunjang pasar modal, biaya pencetakan dokumen pernyataan pendaftaran, biaya pencatatan efek ekuitas di bursa efek, dan biaya promosi. Biaya emisi saham dicatat sebagai pengurang modal disetor dan disajikan sebagai bagian dari ekuitas dalam akun “Tambahan Modal Disetor”.

Obligasi yang diterbitkan dikelompokkan dalam kategori liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi (lihat Catatan 2.t). Sehingga, biaya emisi obligasi langsung dikurangkan dari hasil emisi dalam rangka memperlihatkan hasil emisi neto obligasi tersebut. Selisih antara hasil emisi neto dengan nilai nominal merupakan diskonto atau premium yang diamortisasi selama jangka waktu obligasi tersebut dengan metode suku bunga efektif. Sukuk Ijarah yang diterbitkan dikelompokkan dalam kategori liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi. Sehingga, biaya emisi sukuk ijarah langsung dikurangkan dari hasil emisi dalam rangka memperlihatkan hasil emisi neto sukuk ijarah tersebut. Selisih antara hasil emisi neto dengan nilai nominal merupakan diskonto atau premium yang diamortisasi selama jangka waktu sukuk ijarah tersebut dengan metode garis lurus.

2.p. Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali

Transaksi restrukturisasi antara entitas sepengendali berupa pengalihan aset, liabilitas, saham atau instrumen kepemilikan lainnya yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalam satu kelompok yang sama, bukan merupakan perubahan pemilikan dalam arti substansi ekonomi, sehingga tidak menimbulkan laba atau rugi bagi seluruh kelompok perusahaan ataupun bagi entitas dalam kelompok perusahaan tersebut.

Karena transaksi restrukturisasi antara entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi pemilikan atas aset, liabilitas, saham atau instrumen kepemilikan lainnya yang dipertukarkan, maka aset ataupun liabilitas yang pemilikannya dialihkan (dalam bentuk hukumnya) dicatat sesuai dengan nilai buku seperti penggabungan usaha berdasarkan metode penyatuan kepemilikan.

Selisih antara harga pengalihan dengan nilai buku tersebut bukan merupakan Goodwill. Selisih tersebut dicatat sebagai akun “Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali” dan disajikan dalam pos tambahan modal disetor sebagai unsur ekuitas.

Sejak penerapan PSAK No. 38 (Revisi 2012) “Kombinasi Bisnis Entitas Sepengendali” mulai 1 Januari 2013, akun ini tidak dapat diakui sebagai laba rugi direalisasi maupun direklasifikasi ke saldo laba.

2.q. Pengakuan Pendapatan dan Beban

Penjualan diakui pada saat penyerahan barang kepada pelanggan. Penjualan yang dibayar di muka diakui sebagai pendapatan pada saat penyerahan barang kepada pelanggan.

Beban diakui pada saat terjadinya.

2.r. Pajak Penghasilan

Seluruh perbedaan temporer antara jumlah tercatat aset dan liabilitas dengan dasar pengenaan pajaknya diakui sebagai pajak tangguhan dengan menggunakan pendekatan neraca. Pajak tangguhan diukur dengan tarif pajak yang berlaku saat ini.

15

Saling hapus atas aset pajak tangguhan dan liabilitas pajak tangguhan dilakukan jika, dan hanya jika, entitas: 1. memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini terhadap

liabilitas pajak kini; dan

2. aset pajak tangguhan dan liabilitas pajak tangguhan terkai dengan pajak penghasilan yang dikenakan oleh otoritas pajak yang sama atas entitas kena pajak yang sama.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau yang telah secara substantif berlaku pada tanggal laporan posisi keuangan dan yang akan digunakan pada saat aset dipulihkan atau liabilitas dilunasi. Saldo rugi fiskal yang dapat dikompensasi diakui sebagai aset pajak tangguhan apabila besar kemungkinan bahwa jumlah laba fiskal pada masa mendatang akan memadai untuk dikompensasi.

Koreksi terhadap liabilitas perpajakan diakui saat surat ketetapan pajak diterima atau jika mengajukan keberatan, pada saat keputusan atas keberatan tersebut telah ditetapkan, atau jika mengajukan banding pada saat keputusan atas banding tersebut telah ditetapkan.

Aset dan liabilitas pajak tangguhan saling hapus jika terdapat hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini dan liabilitas pajak kini dan aset dan liabilitas pajak tangguhan yang terkait dengan pajak penghasilan yang dikenakan oleh otoritas perpajakan yang sama, baik atas entitas kena pajak yang sama ataupun berbeda dan adanya niat untuk menyelesaikan saldo –saldo tersebut secara neto.

Pajak kini diakui berdasarkan laba kena pajak untuk tahun yang bersangkutan, yaitu laba yang dihitung sesuai dengan peraturan perpajakan yang berlaku.

Group yang saling hapus atas aset pajak kini dan liabilitas pajak kini dilakukan jika, dan hanya jika, entitas: 1. memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang diakui; dan 2. bermaksud untuk menyelesaikan dengan dasar neto, atau merealisasikan aset dan menyelesaikan liabilitas

secara bersamaan.

2.s. Saldo dan Transaksi dalam Mata Uang Asing

Mata uang fungsional Perusahaan adalah Rupiah. Mata uang selain mata uang fungsional adalah mata uang asing. Transaksi-transaksi selama periode berjalan dalam mata uang asing dicatat dengan kurs spot yang berlaku pada saat terjadinya transaksi.

Pada tanggal laporan keuangan, pos moneter dalam mata uang asing disesuaikan dengan kurs penutup yang berlaku yaitu:

Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan pada laporan laba rugi komprehensif konsolidasian tahun yang bersangkutan.

Sedangkan pos nonmoneter yang diukur dalam biaya historis dalam mata uang asing diukur menggunakan kurs pada tanggal transaksi dan pos moneter yang diukur pada nilai wajar dalam mata uang asing diukur menggunakan kurs pada tanggal ketika nilai wajar ditetapkan.

16

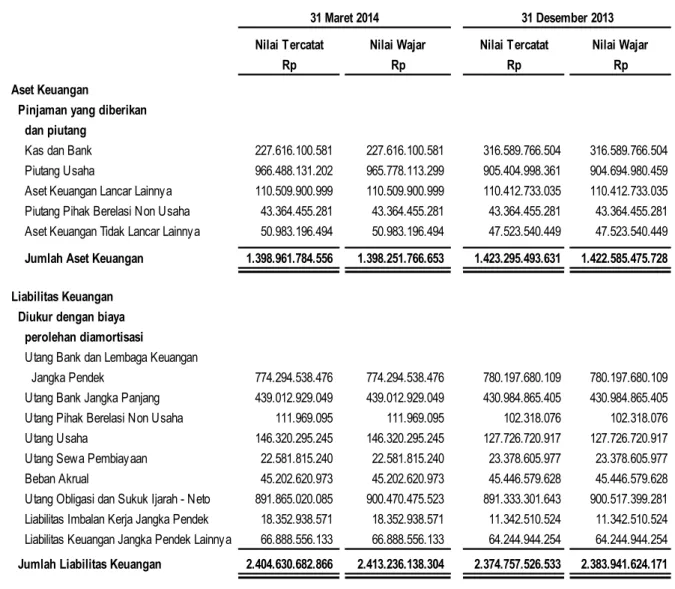

2.t. Instrumen Keuangan Aset Keuangan

Perusahaan mengklasifikasikan asset keuangannya dalam kategori (i) asset keuangan yang diukur pada nilai wajar melalui laba rugi, (ii) pinjaman yang diberikan dari piutang, (iii) investasi yang dimiliki hingga jatuh tempo serta (iv) asset keuangan yang tersedia untuk dijual. Klasifikasi iini tergantung dari tujuan perolehan asset keuangan tersebut. Managemen menentukan klasifikasi asset keuangan tersebut pada saat awal pengakuannya.

(i) Aset Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi (FVTPL)

FVTPL adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektif sebagai instrumen lindung nilai.

(ii) Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

(iii) Investasi yang Dimiliki Hingga Jatuh Tempo (HTM)

Investasi HTM adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, selain:

a) Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi;

b) Investasi yang ditetapkan dalam kelompok tersedia untuk dijual; dan c) Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

(iv) Aset Keuangan Tersedia untuk Dijual (AFS)

Aset keuangan AFS adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki selama periode tertentu, dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laba rugi.

Pada saat pengakuan awal, aset keuangan AFS pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya dimana laba atau rugi diakui pada laporan perubahan ekuitas konsolidasian kecuali untuk kerugian penurunan nilai dan laba rugi konsolidasian dari selisih kurs hingga aset keuangan dihentikan pengakuannya. Jika AFS mengalami penurunan nilai, akumulasi laba rugi yang sebelumnya diakui pada bagian laporan perubahan ekuitas konsolidasian akan diakui pada laporan laba rugi komprehensif konsolidasian. Sedangkan penghasilan bunga yang dihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi komprehensif konsolidasian.

Liabilitas Keuangan dan Instrumen Ekuitas

Klasifikasi sebagai liabilitas atau ekuitas

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

17

Instrumen Ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

Perolehan kembali modal saham yang telah diterbitkan oleh Perusahaan dicatat dengan menggunakan metode biaya. Saham yang dibeli kembali dicatat sesuai dengan harga perolehan kembali dan disajikan sebagai pengurang modal saham.

Liabilitas Keuangan

Liabilitas keuangan dikelompokkan ke dalam kategori (i) liabilitas keuangan yang diukur pada FVTPL dan (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

(i) Liabilitas Keuangan yang Diukur pada FVTPL

Nilai wajar liabilitas keuangan yang diukur FVTPL adalah liabilitas keuangan yang ditujukan untuk diperdagangkan. Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai liabilitas diperdagangkan kecuali ditetapkan dan efektif sebagai instrumen lindung nilai.

Pada saat pengakuan awal seluruh liabilitas keuangan diakui pada nilai wajarnya setelah dikurangi biaya transaksi, dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

(ii) Liabilitas Keuangan yang Diukur dengan Biaya Perolehan Diamortisasi

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada FVTPL dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Penurunan Nilai Aset Keuangan

Aset keuangan, selain aset keuangan FVTPL, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal laporan posisi keuangan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal.

Untuk investasi ekuitas AFS yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti objektif penurunan nilai. Untuk kelompok aset keuangan tertentu, seperti piutang, penurunan nilai aset dievaluasi secara individual. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan default atas piutang. Untuk aset keuangan yang diukur pada biaya perolehan yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan.

Nilai tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi komprehensif konsolidasian.

18

diakui dalam pendapatan komprehensif lain direklasifikasi ke laba rugi konsolidasian periode berjalan.

Pengecualian dari instrumen ekuitas AFS, jika, pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara objektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laporan laba rugi komprehensif konsolidasian hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

Dalam hal efek ekuitas AFS, kerugian penurunan nilai yang sebelumnya diakui dalam laba rugi periode berjalan tidak boleh dipulihkan melalui laporan laba rugi komprehensif konsolidasian. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke ekuitas.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

Grup menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Grup mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Grup tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Grup mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Grup memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Grup masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

Grup menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Grup telah dilepaskan, dibatalkan atau kadaluarsa.

Metode Suku Bunga Efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan selain dari instrumen keuangan FVTPL.

Saling hapus Instrumen Keuangan

Saling hapus aset dan liabilitas keuangan dan jumlah bersih disajikan dalam laporan keuangan konsolidasian ketika terdapat hak secara hukum untuk saling hapus jumlah yang diakui dan terdapat maksud untuk menyelesaikannya secara neto atau untuk merealisasikan aset dan liabilitas secara bersamaan.

Estimasi Nilai Wajar

Nilai wajar aset dan liabilitas keuangan harus diestimasi untuk tujuan pengakuan dan pengukuran atau pengungkapan.

PSAK No. 60, “Instrumen Keuangan: Pengungkapan” mensyaratkan pengungkapan pengukuran nilai wajar dengan hirarki nilai wajar dengan tingkatan sebagai berikut:

(a) harga kuotasian (tidak disesuaikan) dalam pasar aktif untuk aset atau liabilitas yang identik (Tingkat 1);

(b) input selain harga kuotasian yang termasuk dalam Tingkat 1 yang dapat diobservasi untuk aset dan liabilitas, baik secara langsung (misalnya harga) atau secara tidak langsung (misalnya derivasi dari harga) (Tingkat 2); dan (c) input dari aset atau liabilitas yang bukan berdasarkan data pasar yang dapat diobservasi (input yang tidak dapat

19

Nilai wajar instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan harga pasar yang berlaku pada tanggal pelaporan. Kuotasian harga pasar yang digunakan aset keuangan yang dimiliki Perusahaan adalah harga penawaran kini sedangkan untuk liabilitas keuangan menggunakan ask price. Instrumen ini termasuk Tingkat 1. Nilai wajar instrumen keuangan yang tidak diperdagangkan di pasar aktif ditentukan dengan menggunakan teknik penilaian. Teknik penilaian ini memaksimalkan penggunaan data pasar yang dapat diobservasi yang tersedia dan andal dengan meminimalisasi penggunaan estimasi. Jika semua input yang signifikan diperlukan untuk nilai wajar instrumen yang dapat diobservasi, Instrumen ini termasuk Tingkat 2.

Bila satu atau lebih input yang signifikan tidak menggunakan data pasar yang tidak dapat diobservasi, instrumen ini termasuk pada Tingkat 3. Hal ini berlaku untuk efek modal yang tidak terdaftar pada bursa saham.

2.u. Transaksi dengan Pihak-Pihak Berelasi

Pihak-pihak berelasi adalah orang atau perusahaan yang terkait dengan Perusahaan yang menyiapkan laporan keuangannya (“Perusahaan pelapor”):

a. Orang atau anggota keluarga terdekat mempunyai relasi dengan Perusahaan pelapor jika orang tersebut: (i) memiliki pengendalian atau pengendalian bersama atas Perusahaan pelapor;

(ii) memiliki pengaruh signifikan atas Perusahaan pelapor; atau

(iii) personal manajemen kunci Perusahaan pelapor atau perusahaan induk Perusahaan pelapor. b. Suatu perusahaan berelasi dengan Perusahaan pelapor jika memenuhi salah satu hal berikut:

(i) Perusahaan dan Perusahaan pelapor adalah anggota dari kelompok usaha yang sama (artinya perusahaan induk, entitas anak dan entitas anak berikutnya terkait dengan perusahaan lain);

(ii) Satu perusahaan adalah perusahaan asosiasi atau ventura bersama dari perusahaan lain (atau perusahaan asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, dimana perusahaan lain tersebut adalah anggotanya);

(iii) Kedua perusahaan tersebut adalah ventura bersama dari pihak ketiga yang sama;

(iv) Satu perusahaan adalah ventura bersama dari perusahaan ketiga dan perusahaan yang lain adalah perusahaan asosiasi dari perusahaan ketiga;

(v) Perusahaan tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah satu Perusahaan pelapor atau perusahaan yang terkait dengan Perusahaan pelapor. Jika Perusahaan pelapor adalah perusahaan yang menyelenggarakan program tersebut, perusahaan sponsor juga berelasi dengan Perusahaan pelapor;

(vi) Perusahaan yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam butir (a); atau

(vii) Orang yang diidentifikasi dalam butir (a) (i) memiliki pengaruh signifikan terhadap perusahaan atau personil manajemen kunci perusahaan (atau perusahaan induk dari perusahaan).

2.v. Penurunan Nilai Aset Non Keuangan

Jumlah yang dapat diperoleh kembali suatu aset non-keuangan diestimasi pada saat kejadian-kejadian atau perubahan-perubahan keadaan yang mengindikasikan bahwa jumlah tercatatnya mungkin tidak dapat diperoleh kembali. Penurunan nilai aset diakui sebagai rugi tahun berjalan.

Rugi penurunan nilai yang telah diakui pada periode sebelumnya dibalik, jika dan hanya jika, terdapat perubahan estimasi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Jika demikian, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Kenaikan ini merupakan suatu pembalikan rugi penurunan nilai. Jumlah tercatat aset yang meningkat karena pembalikan rugi penurunan nilai, tidak boleh melebihi jumlah tercatat seandainya aset tidak mengalami rugi penurunan nilai pada periode sebelumnya.

2.w. Informasi Segmen

20

Segmen operasi adalah suatu komponen dari entitas yang mempunyai aktivitas bisnis dimana hasil operasinya dievaluasi oleh manajemen secara regular, dan informasi keuangannya dapat disajikan secara terpisah.

2.x. Kombinasi Bisnis

Grup mencatat setiap kombinasi bisnis dengan menerapkan metode akusisi.

Imbalan yang dialihkan dalam suatu kombinasi bisnis diukur pada nilai wajar, yang dihitung sebagai hasil penjumlahan dari nilai wajar pada tanggal akuisisi atas seluruh aset yang dialihkan, liabilitas yang diakui dan instrumen ekuitas yang diterbitkan oleh Perusahaan. Biaya terkait akuisisi diakui sebagai beban pada periode saat biaya tersebut terjadi.

Grup mengukur aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih dengan nilai wajar pada tanggal akuisisi, kecuali:

Aset atau liabilitas pajak tangguhan yang timbul dari aset yang diperoleh dan liabilitas yang diambil-alih dalam kombinasi bisnis diukur sesuai PSAK No. 46 (Revisi 2010), “Akuntansi Pajak Penghasilan”.

Liabilitas (atau aset, jika ada) terkait dengan kesepakatan imbalan kerja dari pihak yang diakuisisi diukur sesuai PSAK No. 24 (Revisi 2004), “Imbalan Kerja”.

Instrumen liabilitas atau ekuitas yang terkait dengan penggantian atas penghargaan pembayaran berbasis saham pihak yang diakuisisi dengan penghargaan pembayaran berbasis saham pihak pengakuisisi diukur sesuai dengan metode yang diatur dalam PSAK No. 53 (Revisi 2010), “Pembayaran Berbasis Saham”.

Aset tidak lancar (atau kelompok lepasan) yang diperoleh, yang diklasifikasikan sebagai dimiliki untuk dijual pada tanggal akuisisi diukur sesuai PSAK No. 58 (revisi 2009), “Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan”.

2.y. Laba per Saham

Laba per saham dasar (LPS) dihitung dengan membagi laba yang dapat diatribusikan kepada entitas induk dengan jumlah rata-rata tertimbang saham biasa yang beredar dalam perode yang bersangkutan.

LPS dilusian mempertimbangkan pula instrumen keuangan lain yang diterbitkan yang sifatnya berpotensi dilutif bagi seluruh saham biasa yang beredar sepanjang periode pelaporan.

2.z. Sumber Estimasi Ketidakpastian dan Pertimbangan Akuntansi Penting

Penyusunan laporan keuangan sesuai dengan standar akuntansi keuangan di Indonesia mengharuskan manajemen untuk membuat asumsi dan estimasi yang dapat mempengaruhi jumlah tercatat aset dan liabilitas tertentu pada akhir tahun pelaporan.

Dalam penyusunan laporan keuangan konsolidasian ini, asumsi akuntansi telah dibuat dalam proses penerapan kebijakan akuntansi yang memiliki pengaruh signifikan terhadap jumlah tercatat aset dan liabiltas pada laporan keuangan konsolidasian. Selain itu juga terdapat asumsi akuntansi mengenai sumber estimasi ketidakpastian pada akhir tahun pelaporan yang dapat mempengaruhi secara material jumlah tercatat aset dan liabilitas untuk tahun pelaporan berikutnya.

Manajemen secara periodik menelaah asumsi dan estimasi ini untuk memastikan bahwa asumsi dan estimasi telah dibuat berdasarkan semua informasi relevan yang tersedia pada tanggal tersebut dimana laporan keuangan konsolidasian disusun. Karena terdapat ketidakpastian yang melekat dalam pembuatan estimasi, nilai aset dan liabilitas yang akan dilaporkan di masa mendatang akan berbeda dari estimasi tersebut.

Penyisihan Penurunan Nilai Piutang

Secara umum manajemen menganalisis kecukupan penyisihan piutang berdasarkan beberapa hal, yaitu antara lain menganalisis historis piutang tak tertagih, konsentrasi piutang masing-masing pelanggan, kelayakan kredit yang diberikan dan perubahan jangka waktu pelunasan. Analisis tersebut dilakukan secara individual terhadap jumlah piutang yang signifikan, sedangkan kelompok piutang yang tidak signifikan dilakukan atas dasar kolektif. Pada

21

tanggal pelaporan, jumlah tercatat piutang telah mencerminkan nilai wajarnya dan nilai tercatat tersebut dapat berubah secara material pada periode pelaporan berikutnya, namun perubahan itu bukan berasal dari asumsi maupun estimasi yang dibuat pada tanggal pelaporan ini (lihat Catatan 4)

Estimasi Pajak Tangguhan

Pertimbangan manajemen diperlukan untuk menentukan jumlah pajak tangguhan yang diakui sebagai laba atau rugi serta jumlah yang dicatat sebagai aset pajak tangguhan. Pengakuan tersebut dilakukan hanya jika besar kemungkinan aset tersebut akan terpulihkan dalam bentuk manfaat ekonomi yang akan diterima pada periode mendatang, dimana perbedaan temporer dan akumulasi rugi fiskal masih dapat digunakan. Manajemen juga mempertimbangkan estimasi laba kena pajak di masa datang dan perencanaan strategis perpajakan dalam mengevaluasi aset pajak tangguhannya agar sesuai dengan peraturan perpajakan yang berlaku maupun perubahannya. Sebagai akibatnya, terkait dengan sifat bawaannya, ada kemungkinan bahwa perhitungan pajak tangguhan berhubungan dengan pola yang kompleks dimana penilaian memerlukan pertimbangan dan tidak diharapkan menghasilkan perhitungan yang akurat. Estimasi pajak tangguhan disajikan dalam Catatan 8.b.

Estimasi Umur Manfaat Ekonomis Aset Tetap dan Tanaman Perkebunan

Manajemen melakukan penelahaan berkala atas masa manfaat ekonomis aset tetap dan tanaman perkebunan berdasarkan faktor-faktor seperti kondisi fisik dan teknis serta perkembangan teknologi mesin di masa depan dan kondisi tanah. Hasil operasi di masa depan akan dipengaruhi secara material atas perubahan estimasi ini yang diakibatkan oleh perubahan faktor yang telah disebutkan di atas. Perubahan estimasi umur manfaat aset tetap dan tanaman perkebunan, jika terjadi, diperlakukan secara prosepektif sesuai PSAK No. 25 (Revisi 2010) “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan Kesalahan”. Nilai tercatat aset tetap disajikan dalam Catatan 12 dan 13.

3. Kas dan Setara Kas

31 Maret 31 Desember

2014 2013

Rp Rp

Kas 945.898.183 941.032.560

Bank - Pihak Ketiga

Rupiah

PT Bank Central Asia Tbk 142.608.073.141 62.012.580.406

PT Bank Mandiri (Persero) Tbk 3.878.752.155 51.730.212.833

PT Bank Muamalat Indonesia 114.859.554 53.846.652.242

Lain-lain (Masing-masing dibawah Rp 5.000.000.000) 15.129.725.465 10.814.186.450

Sub Jumlah Bank - Rupiah 161.731.410.315 178.403.631.931

US Dollar

PT Bank Rabobank International Indonesia

(31 Maret 2014: USD 392,228; 2013: USD 1,901,075) 4.472.973.472 23.172.204.272 PT Bank Muamalat Indonesia

(31 Maret 2014: USD 16,152; 2013: USD 4,902,307) 184.198.777 59.754.221.678 Lain-lain (masing-masing di bawah Rp 5.000.000.000)

(31 Maret 2014: USD 367,834; 2013: USD 570,878) 4.194.775.047 6.958.429.421

Sub Jumlah Bank - US Dollar 8.851.947.296 89.884.855.372

22

Suku bunga dan periode jatuh tempo untuk deposito pada 31 Maret 2014 dan 31 Desember 2013 adalah sebagai berikut:

4. Piutang Usaha

31 Maret 31 Desember

2014 2013

Rp Rp

Pihak Ketiga

PT Semar Pelita Sejati 169.222.246.563 199.472.706.836

PT Tata Makmur Sejahtera 145.819.492.948 168.838.057.262

PT Semar Kencana Sejati 105.479.209.257 130.598.091.423

PT Kereta Kencana Mulia 57.428.536.778 65.565.628.731

PT Kereta Kencana Murni 39.075.309.159 50.224.067.697

PT Kereta Kencana Mandiri 18.879.394.485 20.257.922.438

PT Indomarco Prismatama 9.998.214.390 14.232.745.601

United Nations for World Food Programme 3.067.676.000 17.638.062.709 Lain-lain (Masing-masing dibawah Rp 10.000.000.000) 417.518.051.620 238.577.715.665

Sub Jumlah Piutang Pihak Ketiga 966.488.131.199 905.404.998.361

Dikurangi : Penurunan Nilai (710.017.903) (710.017.903)

Piutang Pihak Ketiga - Neto 965.778.113.296 904.694.980.459

Jumlah Piutang Usaha - Neto 965.778.113.299 904.694.980.459

31 Maret 31 Desember

2014 2013

Suku Bunga

Rupiah 5.5% - 7.25% 5.5% - 7.25%

US Dollar 2.75%

--Jatuh Tempo 1 - 3 bulan 1 - 3 bulan

31 Maret 31 Desember

2014 2013

Rp Rp

Deposito Berjangka - Pihak Ketiga

Rupiah

PT Bank BRISyariah 20.000.000.000 25.000.000.000

PT Bank DBS Indonesia 939.491.774

--PT Bank UOB Indonesia 900.353.013

--PT Bank Internasional Indonesia Tbk 35.000.000

--PT Bank Permata Tbk -- 20.000.000.000

Lain-lain (Masing-masing di bawah Rp 5.000.000.000) -- 2.360.246.640 Sub Jumlah Deposito Berjangka - Rupiah 21.874.844.787 47.360.246.640 US Dollar

PT Bank Rabobank International Indonesia

(31 Maret 2014: USD 3,000,000) 34.212.000.000

--Sub Jumlah Deposito Berjangka - US Dollar 34.212.000.000

--Sub Jumlah Deposito Berjangka 56.086.844.787 47.360.246.640

23 Mutasi piutang ragu – ragu adalah sebagai berikut :

Piutang usaha PT Tiga Pilar Sejahtera, entitas anak, dijadikan jaminan atas utang obligasi dan sukuk ijarah pada 31 Maret 2014 (lihat catatan 23).

Piutang usaha PT Subafood Pangan Jaya, entitas anak, dijadikan jaminan atas fasilitas pinjaman yang diperoleh dari PT Bank DBS Indonesia (lihat Catatan 18)

Seluruh piutang usaha PT Bumiraya Investindo, entitas anak, dijadikan jaminan atas fasilitas pinjaman yang diperoleh dari PT Bank Mandiri (Persero) Tbk (lihat Catatan 21).

Seluruh piutang usaha PT Indo Beras Unggul, entitas anak, dijadikan jaminan atas fasilitas pinjaman yang diperoleh dari PT Bank Rabobank International Indonesia (lihat Catatan 18).

Piutang usaha PT Dunia Pangan, entitas anak, dijadikan jaminan atas fasilitas pinjaman yang diperoleh dari The Hongkong and Shanghai Banking Corporation Limited (lihat Catatan 18).

Manajemen berpendapat bahwa penyisihan penurunan nilai tersebut cukup untuk menutupi risiko penurunan nilai piutang.

5. Aset Keuangan Lancar Lainnya

31 Maret 31 Desember 2014 2013 Rp Rp Pihak Ketiga Saldo Awal 710.017.903 710.017.903 Penambahan -- --Saldo Akhir 710.017.903 710.017.903 31 Maret 31 Desember 2014 2013 Rp Rp Pihak Ketiga

Investasi Jangka Pendek 110.000.000.000 110.000.000.000

Piutang Lain-lain 509.900.999 412.733.035

Jumlah Aset Keuangan Lancar lainnya 110.509.900.999 110.412.733.035

Investasi Jangka Pendek

31 Maret 31 Desember

2014 2013

Rp Rp

Deposito Berjangka: Rupiah

PT Bank UOB Indonesia 110.000.000.000 110.000.000.000

24

Suku bunga dan periode yang berlaku untuk deposito berjangka adalah sebagai berikut:

Penempatan deposito ini digunakan sebagai Jaminan kepada PT Bank UOB Indonesia (lihat Catatan 18).

Piutang Lain-lain

Piutang lain-lain terutama merupakan piutang kepada karyawan Grup.

6. Saldo dan Transaksi dengan Pihak-pihak Berelasi

Piutang kepada PT Naga Mas Sakti Perkasa (NMSP) merupakan beban antar perusahaan pada saat NMSP masih menjadi Entitas Anak. Piutang ini dijamin dengan tanah atas nama NMSP.

31 Maret 31 Desember

2014 2013

Rp Rp

Suku Bunga

Rupiah 2.4% - 3% 2.4% - 3%

Jangka Waktu 1 - 3 bulan 1 - 3 bulan

31 Maret 31 Desember 31 Maret 31 Desember

2014 2013 2014 2013

Rp Rp (%) (%)

Piutang Pihak Berelasi Non - Usaha

PT Naga Mas Sakti Perkasa 43.257.390.000 43.257.390.000 0,83 0,86

PT. Tugu Palma Sejahtera 107.065.281 107.065.281 0,00 0,00

Jumlah Piutang Pihak Berelasi Non - Usaha 43.364.455.281 43.364.455.281 0,84 0,86

Utang Usaha

PT Tiga Pilar Corpora 3.150.662.174 2.964.273.534 0,12 0,22

Utang Pihak Berelasi Non - Usaha

PT Tiga Pilar Corpora 37.579.095 27.928.076 0,00 0,00

Lain-lain (Masing-masing dibawah 1 Miliar) 74.390.000 74.390.000 0,00 0,01

Jumlah Utang Pihak Berelasi Non - Usaha 111.969.095 102.318.076 0,00 0,01

Pembelian

PT Tiga Pilar Corpora 39.820.457.918 196.702.396.575 4,46 6,92

Beban Manajemen Fee

PT Tiga Pilar Corpora 1.418.359.334 5.667.283.520 55,51 54,91

Beban Imbalan Kerja

Dewan Komisaris dan Direksi 5.007.950.040 13.034.750.160 6,14 4,38

Jumlah Persentase terhadap Jumlah

yang Bersangkutan Aset/Liabilitas/Pembelian/Beban