FAKTOR – FAKTOR YANG MEMPENGARUHI

KINERJA PEMERINTAH DAERAH

(Studi Empiris Satuan Kerja Perangkat Daerah Kabupaten Bangli)

1

Mertyani Sari Dewi,

2Nyoman Ari Surya Dharmawan,

3Desak Nyoman Sri Werastuti

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {tyagek04@gmail.com, arisuryadharmawan@yahoo.com,

weras_tuti@yahoo.com}@undiksha.ac.id

Abstrak

Tujuan dari penelitian ini adalah untuk meneliti secara empiris faktor – faktor yang mempengaruhi kinerja pemerintah daerah. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling. Sampel yang digunakan dalam penelitian ini adalah pegawai negeri sipil (PNS) pada bagian keuangan pada SKPD Kabupaten Bangli di mana jumlah responden sebanyak 81 orang.

Sumber data dalam penelitian ini adalah data primer. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data yang diperoleh dari kuesioner dan diukur dengan menggunakan skala likert. Teknik analisis data yang digunakan yaitu uji regresi linier berganda. Data dianalisis dengan menggunakan software SPSS versi 19.

Hasil dari penelitian ini menunjukan bahwa: (1) terdapat pengaruh yang positif dan signifikan antara partisipasi penyusunan anggaran terhadap kinerja pemerintah daerah. (2) terdapat pengaruh yang positif dan signifikan antara kualitas sumber daya manusia terhadap kinerja pemerintah daerah. (3) terdapat pengaruh yang positif dan signifikan antara sistem pengendalian intern pemerintah terhadap kinerja pemerintah daerah. (4) terdapat pengaruh yang positif dan signifikan antara pengawasan fungsional terhadap kinerja pemerintah daerah. (5) terdapat pengaruh yang positif dan signifikan antara penerapan sistem informasi akuntansi terhadap kinerja pemerintah daerah.

Kata Kunci: anggaran, sumber daya manusia, pengendalian intern, pengawasan, sistem infomasi akuntansi dan kinerja.

Abstract

The purpose of this study was to observe empirically several factors that contributed the local government performances. The samples were selected by using a purposive sampling method, involving all the staff of government employees on the financial section around the work units of Bangli local government with the total number of 81 respondents.

Source of data in this study are primary data. It was a quantitatvive study where the data were collected by using sets of questionnaire measured by using Liker Scale. The data were analyzed by using multiple linear regression supported by SPSS version 19 software.

The results of the study indicated that: (1) there was a positive and significant effect of budgeting participation on the local government’s staff performances, (2) there was a positive and significant effect of the quality of human resources on the local government’s staff performances. (3) there was a positive and significant effect of the government internal control system on the staff’s performanes. (4) There was a positive and significant effect of functional supervision on the staff performances. (5) There was a

significant positive effect of the implementation of accounting information system on the staff’s performances of the local government.

Key words: budgeting, human resources, internal control, supervision, accounting information system and performances

PENDAHULUAN

Terjadinya peningkatan tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (good governance government), telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan akuntabilitas publik. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggung-jawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik. Sejak diberlakukannya otonomi daerah secara efektif, banyak perubahan yang terjadi pada negara Indonesia yang menjadi sorotan yaitu bersifat signifikan dan fundamental. Adanya perubahan paradigma pemerintah, dari sentralistik (terpusat) ke desentralistik (otonomi daerah) ini sangat mempengaruhi dinamika penyelenggaraan pemerintah daerah untuk mewujudkan pemerintahan yang baik. Selain itu, membawa konsekuensi bagi daerah dalam bentuk pertanggungjawaban atas pengalokasian dana yang dimiliki dengan cara efektif dan efisien. Dengan pengalokasian dana secara baik, maka akan berimplikasi pada pembangunan daerah dapat berjalan sesuai yang diharapkan.

Pemerintah daerah perlu melakukan pengelolaan dana publik yang didasarkan pada konsep performance budgeting system (anggaran kinerja). Hal ini ditegaskan oleh pendapat Irsan (2010) bahwa anggaran yang disusun harus dengan pendekatan kinerja. Menurut Standar Akuntansi Pemerintahan (PP RI No. 71 Tahun 2010), anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan diukur dalam satuan rupiah, yang disusun menurut klasifikasi tertentu secara sistematis untuk satu periode. Oleh karena itu, konsep anggaran berbasis kinerja sangat penting

untuk implementasikan agar tercipta akuntabilitas dan transparansi pemerintahan daerah.

Kinerja anggaran selama ini, proses penyusunan, pembahasan sampai pada penetapan APBD serta laporan keterangan pertanggungjawaban (LKPJ), umumnya perhatian lebih terfokus pada besarnya anggaran. Penyusunan anggaran lebih menekankan pada input, di mana perubahan terletak pada jumlah anggaran yang meningkat dibanding tahun sebelumnya. Kinerja anggaran lebih mengutamakan penyerapan anggaran dibandingkan melakukan penghematan dana anggaran sehingga banyak anggaran digunakan untuk hal-hal yang tidak perlu, tidak terjadi efisiensi anggaran, dan banyak penggunaan anggaran yang meyimpang dengan tujuan atau target kebijakan pemerintah. Selain itu, berdasarkan hasil temuan Badan Pemeriksa Keuangan (BPK) memberikan pedapatan Disclaimer

terhadap laporan keuangan di Kabupaten Bangli karena BPK menemukan adanya ketidakpatuhan terhadap peraturan perundang-undangan dalam pengelolaan keuangan daerah seperti ditemukan adanya penerimaan kembali dana bergulir pada Dinas Pertanian Perkebunan dan Perhutanan sebesar Rp. 369,69 juta yang tidak melalui mekanisme pembiayaan daerah (bpk.go.id: 2013). Terdapat pula kasus korupsi yang menimpa mantan Bupati Bangli yaitu I Nengah Arnawa berserta mantan sekretaris pribadinya (sekpri) sekaligus sebagai bendahara pribadi Mantan Bupati, Cokorda Istri Tresna Dewi yang menjabat selama dua periode. Arnawa dan mantan sekprinya itu diduga melakukan korupsi dana bansos senilai Rp 1,395 miliar dari total dana bansos sebesar Rp 17 miliar pada tahun 2010. Permasalahan ini menunjukkan bahwa kinerja pemerintah daerah masih rendah dalam pengelolaan anggaran daerah (infokorupsi.com: 2012).

Untuk menghindarkan penyalah-gunaan anggaran, perlu dikembangkan sistem anggaran APBD yang berbasis kinerja. Artinya penyusunan, pembahasan, penetapan sampai pengawasan pelaksanaan anggaran tidak cukup dengan hanya melihat besar kecilnya anggaran yang merupakan masukan, tapi juga harus memperhatikan kinerja anggaran tersebut yang meliputi capaian kinerja, keluaran, hasil dan manfaat serta tepat tidaknya kelompok sasaran kegiatan yang dibiayai anggaran. Kinerja pemerintah yang baik dapat dinilai dari input, output, dan outcome

secara bersama-sama, di mana alokasi biaya dan pelayanan yang menekankan pada tiga elemen utama ekonomi, efisiensi, dan efektivitas.

Untuk meningkatkan kinerja pemerintah dalam menerapkan anggaran berbasis kinerja, maka sangat diperlukan peningkatan partisipasi penyusunan anggaran, kualitas sumber daya manusia, sistem pengendalian intern pemerintah, pengawasan fungsional, penerapan sistem informasi akuntansi.

Partisipasi penyusunan anggaran merupakan keterlibatan seluruh pegawai dalam suatu instansi untuk melakukan kegiatan dalam pencapaian sasaran yang telah ditetapkan dalam anggaran. Dengan adanya keterlibatan tersebut akan mendorong para pegawai dan kepala bagian untuk bertanggung jawab terhadap masing-masing tugas yang diembannya sehingga para pegawai dan kepala bagian akan meningkatkan kinerjanya agar mereka dapat mencapai sasaran atau target yang telah ditetapkan dalam anggaran.

Untuk hubungan partisipasi penyusunan anggaran dengan kinerja pemerintah daerah, peneliti mengacu pada penelitian yang dilakukan oleh Mediaty (2010), yang menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah. Jika tinggi partisipasi penyusunan anggaran, maka kinerja pemerintah daerah semakin tinggi. Hal ini dikarenakan proses penyusunan anggaran dapat membuat anggaran lebih akurat dan pencapaian tujuan anggaran tersebut kemungkinan menghasilkan kinerja yang lebih tinggi. Berdasarkan uraian

tersebut, maka peneliti mengambil hipotesis pertama:

H1: Partisipasi penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Dalam rangka pengelolaan keuangan daerah yang baik, pemerintah daerah harus memiliki kualitas sumber daya manusia yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan. Untuk hubungan kualitas sumber daya manusia dengan kinerja pemerintah daerah, peneliti mengacu pada penelitian Suharto (2012), yang menunjukkan bahwa kualitas sumber daya manusia berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah. Jika semakin tinggi kualitas sumber daya manusia, maka kinerja pemerintah daerah juga semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kedua:

H2: Kualitas sumber daya manusia berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Dalam pengelolaan anggaran oleh pemerintah daerah sangat diperlukan sistem pengedalian internal pemerintah (SPIP) agar penggunaannya tepat sesuai tujuan dan bebas dari penyalahgunaan oleh kepentingan individu atau kelompok. Jika penerapan SPIP berjalan dengan baik maka kinerja pemerintah dalam pengelolaan anggaran daerah akan akuntabel dan transparan, begitu juga sebaliknya jika penerapan SPIP tidak berjalan dengan baik maka akan memungkinkan terjadi penyalahgunaan kekuasaan untuk melakukan penyimpangan anggaran daerah.

Untuk hubungan sistem pengendalian internal pemerintah dengan kinerja pemerintah daerah, peneliti mengacu pada penelitian yang dilakukan oleh Putri (2013), yang menunjukkan bahwa sistem pengendalian intern pemerintah berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah. Jika sistem pengendalian internal pemerintah semakin baik, maka kinerja pemerintah daerah juga semakin baik. Hal ini dikarenakan sistem pengendalian internal pemerintah dapat meminimalkan penyalahgunaan anggaran.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis ketiga:

H3: Sistem pengendalian internal pemerintah berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Pengawasan fungsional sangat penting untuk dilakukan untuk menjamin dalam pengelolaan anggaran daerah tidak menyimpang dari tujuan serta rencana yang telah digariskan pada APBD. Inspektorat selaku auditor internal pemerintah dapat membantu mengawasi pemerintah daerah dalam meningkatkan kinerja pemerintah dalam pengelolaan anggaran daerah sehingga menuntun terwujudnya kinerja pemerintah yang adil, akuntabel, dan transparan.

Untuk hubungan pengawasan fungsional dengan kinerja pemerintah daerah, peneliti mengacu pada penelitian yang dilakukan oleh Ardiansyah (2010), yang menyatakan bahwa pengawasan fungsional berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah. Jika pengawasan fungsional tinggi, maka kinerja pemerintah daerah juga tinggi. Hal ini dikarenakan penekanan dari pengawasan lebih pada upaya untuk mengenali penyimpangan atau hambatan di dalam pelaksanaan kegiatan tersebut disesuaikan dengan peraturan perundang-undangan, peraturan pemerintah daerah. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis keempat:

H4: Pengawasan fungsional berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Sistem informasi keuangan daerah sangat penting diterapkan untuk dapat mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah. Pemanfaatan sistem informasi ditujukan

agar dapat meningkatkan kinerja

pemerintah daerah.

Untuk hubungan penerapan sistem informasi akuntansi dengan kinerja pemerintah daerah, peneliti mengacu pada

penelitian yang dilakukan oleh Astuti (2009), yang menyatakan bahwa penerapan sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah. Jika penerapan sistem informasi akuntansi baik, maka kinerja pemerintah daerah juga baik. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kelima:

H5: Penerapan sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

METODE

Penelitian ini dilaksanakan pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Bangli. Rancangan penelitian ini menggunakan penelitian kuantitatif. Variabel penelitian ini yaitu partisipasi penyusunan anggaran, kualitas sumber daya manusia (SDM), sistem pengendalian intern pemerintah (SPIP), pengawasan fungsional dan penerapan sistem informasi akuntansi (SIA) yang merupakan variabel bebas. Sedangkan, variabel terikat dalam penelitian ini yaitu kinerja pemerintah daerah.

Teknik pengambilan sampel yang digunakan adalah purposive sampling. Sampel dalam penelitian ini adalah pegawai negeri sipil (PNS) pada bagian keuangan pada SKPD Kabupaten Bangli, yang meliputi 2 Sekretariat, 1 Inspektorat, 6 Badan, 4 Kantor, dan 13 Dinas, di mana jumlah responden sebanyak 81 orang.

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu teknik kuesioner. Skala yang digunakan dalam penyusunan kuesioner penelitian ini adalah skala likert. Skala likert yaitu skala yang digunakan untuk mengukur, sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2013). Setiap pernyataan disediakan 5 (lima) alternatif jawaban, yaitu sangat tinggi (ST), tinggi (T), sedang (S), rendah (R), sangat rendah (SR), atau sangat setuju (SS), setuju (S), kurang setuju (KS), tidak setuju (TS), dan sangat tidak setuju (STS) atau selalu (SL), sering (S), kadang-kadang (KK), tidak pernah (TP), sangat tidak pernah (STP).

Analisis data yang digunakan dalam penelitian ini adalah (1) uji kualitas data

yang terdiri dari uji validitas dan uji reliabilitas, (2) Uji hipotesis menggunakan uji regresi linier berganda dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

HASIL DAN PEMBAHASAN HASIL

Kuesioner partisipasi penyusunan anggaran terdiri dari 7 butir dengan indeks validitas butir bergerak dari 0,612 s.d 0,710 dan indeks reliabilitas Alpha Cronbach

sebesar 0,759 dengan klasifikasi tinggi. Kuesioner kualitas sumber daya manusia terdiri dari 5 butir dengan indeks validitas butir bergerak dari 0,801 s.d 0,854 dan indeks reliabilitas Alpha Cronbach sebesar 0,810 dengan klasifikasi tinggi. Kuesioner sistem pengendalian intern pemerintah terdiri dari 20 butir dengan indeks validitas butir bergerak dari 0,329 s.d 0,518 dan indeks reliabilitas Alpha Cronbach sebesar 0,715 dengan klasifikasi tinggi. Kuesioner pengawasan fungsional terdiri dari 12 butir

dengan indeks validitas butir bergerak dari 0,367 s.d 0,543 dan indeks reliabilitas

Alpha Cronbach sebesar 0,704 dengan klasifikasi tinggi. Kuesioner penerapan sistem informasi akuntansi terdiri dari 11 butir dengan indeks validitas butir bergerak dari 0,551 s.d 0,659 dan indeks reliabilitas

Alpha Cronbach sebesar 0,751 dengan klasifikasi tinggi. Kuesioner kinerja pemerintah daerah terdiri dari 8 butir dengan indeks validitas butir bergerak dari 0,619 s.d 0,683 dan indeks reliabilitas

Alpha Cronbach sebesar 0,760 dengan klasifikasi tinggi.

Hasil pengujian normalitas data menggunakan statistik Kolmogiorov-Smirnov menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,529. Nilai Asymp. Sig. (2-tailed) tersebut lebih besar dari 0,05. Berdasarkan kriteria uji normalitas, data terdistribusi normal jika nilai Asymp. Sig. ( 2-tailed) lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran data berdistribusi normal.

Tabel 1 Hasil Uji Normalitas

One-Sample Kolgomorov-Smirnov Test

Unstandardized Residual

N 81

Normal Parametersa,b Mean 0,0000000

Std. Deviation 0,85208313

Most Extreme Differences Absolute 0,090

Positive 0,070

Negative -0,090

Kolmogorov-Smirnov Z 0,810

Asymp. Sig. (2-tailed) 0,529

(Sumber: data di olah 2015)

Hal ini menunjukkan bahwa sebaran data pengalaman, otonomi, dan etika profesi, dan kinerja auditor berdistribusi normal. Pada Tabel 2 hasil pengujian multikolinieritas menunjukkan nilai VIF dari masing-masing variabel bebas lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,1. Berdasarkan nilai VIF dan tolerance,

korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah. Hasil pengujian heteroskedastisitas menggunakan uji Glejser menunjukkan

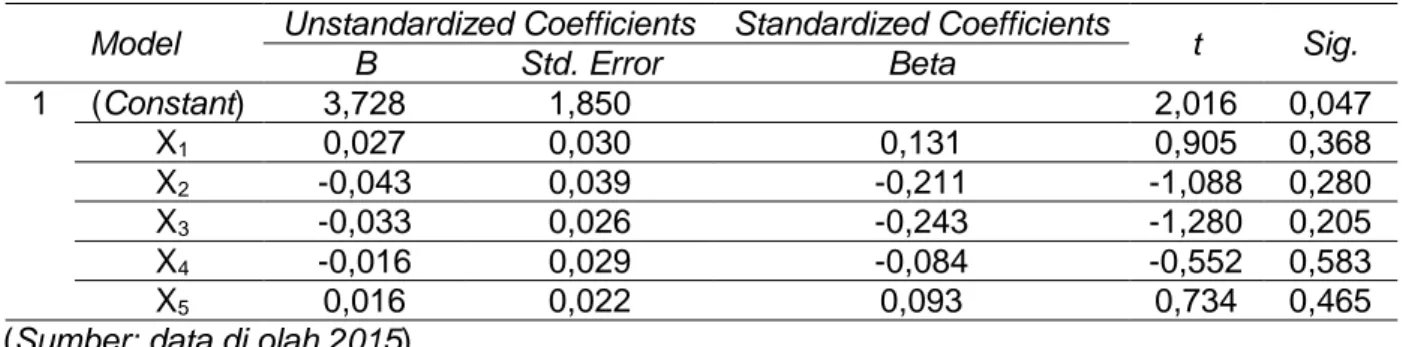

bahwa nilai signifikansi antara variabel bebas dengan absolut residual lebih besar dari 0,05 untuk partisipasi penyusunan anggaran sebesar 0,368, untuk kualitas sumber daya manusia sebesar 0,280, untuk sistem pengendalian intern pemerintah sebesar 0,205, untuk pengawasan fungsional sebesar 0,583, dan untuk penerapan sistem informasi akuntansi sebesar 0,465 yang ditunjukkan pada Tabel 3. Dengan demikian tidak ditemukannya masalah heteroskedastisitas.

Tabel 2 Hasil Uji Multikolineritas

Model Collinearity Statistics

Tolerance VIF

(Constant)

Partisipasi penyusunan anggaran 0,538 1,859

Kualitas sumber daya manusia 0,300 3,334

Sistem pengendalian intern pemerintah 0,315 3,170

Pengawasan fungsional 0,489 2,047

Penerapan sistem informasi akuntansi 0,712 1,404 (Sumber: data di olah 2015)

Tabel 3 Hasil Pengujian Asumsi Heterokedastisitas

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) 3,728 1,850 2,016 0,047 X1 0,027 0,030 0,131 0,905 0,368 X2 -0,043 0,039 -0,211 -1,088 0,280 X3 -0,033 0,026 -0,243 -1,280 0,205 X4 -0,016 0,029 -0,084 -0,552 0,583 X5 0,016 0,022 0,093 0,734 0,465

(Sumber: data di olah 2015)

Hasil uji autokorelasi menunjukkan nilai Durbin Watson berada di antara dU dan (4 – dU) atau 1,772 < 2,113 < 2,228 yang disajikan pada Tabel 4. Dengan demikian,

dapat disimpulkan bahwa dalam regresi linier tidak terdapat autokorelasi atau tidak terjadi korelasi di antara kesalahan pengganggu.

Tabel 4 Ringkasan Hasil Uji Autokorelasi

Model R R Square Adjusted R Square Std, Error of the Estimate Durbin Watson

1 0,955 0,913 0,907 0,88003 2,113

(Sumber: data di olah 2015)

Pada penelitian ini diajukan lima hipotesis. Pengujian hipotesis digunakan analisis regresi linier ganda. Hasil analisis uji koefesien determinasi disajikan pada Tabel 4. Berdasarkan Tabel 4, ditunjukkan bahwa hasil perhitungan koefisien determinasi sebesar 0,907. Hal ini menunjukkan bahwa 90,7% variabel kinerja pemerintah daerah dipengaruhi oleh variabel partisipasi penyusunan anggaran, kualitas sumber daya manusia, sistem pengendalian intern pemerintah, pengawasan fungsional, dan penerapan sistem informasi akuntansi, sedangkan 9,3% dipengaruhi oleh faktor lain.

Hasil regresi berganda antara variabel partisipasi penyusunan anggaran, kualitas sumber daya manusia, sistem pengendalian

intern pemerintah, pengawasan fungsional, dan penerapan sistem informasi akuntansi terhadap kinerja pemerintah daerah dapat dilihat pada Tabel 5.

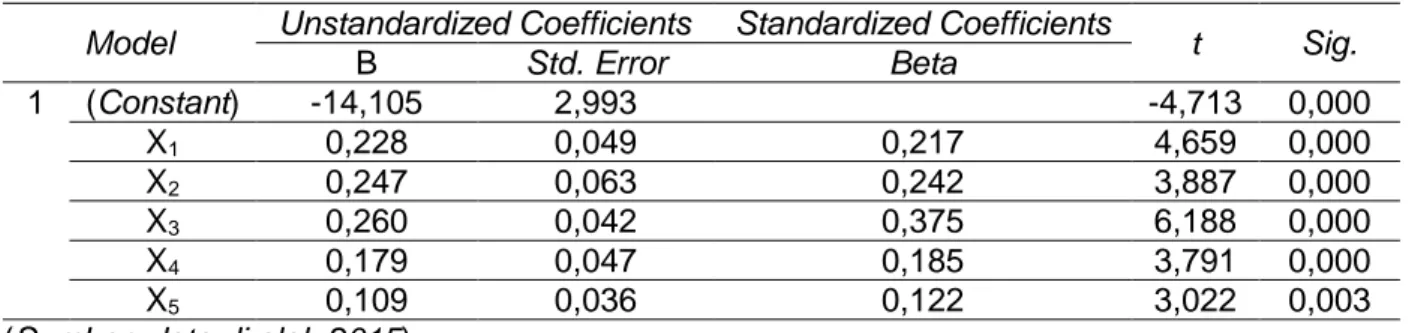

Berdasarkan Tabel 5 diperoleh model persamaan regresi linier berganda yaitu:

3 2 1 0,247X 0,260X X 0,228 105 , 14 Yˆ 0,179X4 0,109X5.

Model persamaan regresi linier berganda di atas dapat diinterpretasikan sebagai berikut : (a) Konstanta sebesar -14,105 menunjukan jika variabel partisipasi penyusunan anggaran (X1), kualitas sumber daya manusia (X2), sistem pengendalian intern pemerintah (X3), pengawasan fungsional (X4), dan penerapan sistem informasi akuntansi (X5) bernilai konstan,

maka variabel kinerja pemerintah daerah (Y) memiliki nilai negatif sebesar 14,105 satuan, (b) Variabel partisipasi penyusunan anggaran (X1) memiliki koefisien positif sebesar 0,228 dan nilai signifikan 0,000. Nilai probabilitas signifikan untuk partisipasi penyusunan anggaran (X1) adalah 0,000. Nilai ini lebih kecil dari nilai probabilitas α = 5%, maka dapat dinyatakan bahwa partisipasi penyusunan anggaran (X1) berpengaruh terhadap kinerja pemerintah daerah (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa partisipasi penyusunan anggaran (X1) terhadap kinerja pemerintah daerah (Y) berpengaruh positif. Hal ini menggambarkan bahwa jika terjadi kenaikan partisipasi penyusunan anggaran (X1) sebesar 1 satuan, maka kinerja pemerintah daerah (Y) akan mengalami peningkatan sebesar 0,228 satuan dengan asumsi variabel independen yang lain kualitas sumber daya manusia (X2), sistem pengendalian intern pemerintah (X3), pengawasan fungsional (X4), dan penerapan sistem informasi akuntansi (X5) dianggap konstan, (c) Variabel kualitas sumber daya manusia (X2) memiliki koefisien positif sebesar 0,247 dan nilai signifikan 0,000. Nilai probabilitas signifikan untuk kualitas sumber daya manusia (X2) adalah 0,000. Nilai ini lebih kecil dari nilai probabilitas α = 5%, maka dapat dinyatakan bahwa kualitas sumber daya manusia (X2) berpengaruh terhadap kinerja pemerintah daerah (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa kualitas sumber daya manusia (X2) terhadap kinerja pemerintah daerah (Y) berpengaruh positif. Hal ini menggambarkan bahwa jika terjadi kenaikan kualitas sumber daya manusia (X2) sebesar 1 satuan, maka kinerja pemerintah daerah (Y) akan mengalami peningkatan sebesar 0,247 satuan dengan asumsi variabel independen yang lain partisipasi penyusunan anggaran (X1), sistem pengendalian intern pemerintah (X3), pengawasan fungsional (X4), dan penerapan sistem informasi akuntansi (X5), (d) Variabel sistem pengendalian intern pemerintah (X3) memiliki koefisien positif sebesar 0,260 dan nilai signifikan 0,000. Nilai probabilitas signifikan untuk sistem

pengendalian intern pemerintah (X3) adalah 0,000. Nilai ini lebih kecil dari nilai probabilitas α = 5%, maka dapat dinyatakan bahwa sistem pengendalian intern pemerintah (X3) berpengaruh terhadap kinerja pemerintah daerah (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa sistem pengendalian intern pemerintah (X3) terhadap kinerja pemerintah daerah (Y) berpengaruh positif. Hal ini menggambarkan bahwa jika terjadi kenaikan sistem pengendalian intern pemerintah (X3) sebesar 1 satuan, maka kinerja pemerintah daerah (Y) akan mengalami peningkatan sebesar 0,260 satuan dengan asumsi variabel independen yang lain partisipasi penyusunan anggaran (X1), kualitas sumber daya manusia (X2), pengawasan fungsional (X4), dan penerapan sistem informasi akuntansi (X5) dianggap konstan, (e) Variabel pengawasan fungsional (X4) memiliki koefisien positif sebesar 0,179 dan nilai signifikan 0,000. Nilai probabilitas signifikan untuk pengawasan fungsional (X4) adalah 0,000. Nilai ini lebih kecil dari nilai probabilitas α = 5%, maka dapat dinyatakan bahwa pengawasan fungsional (X4) berpengaruh terhadap kinerja pemerintah daerah (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa pengawasan fungsional (X4) terhadap kinerja pemerintah daerah (Y) berpengaruh positif. Hal ini menggambarkan bahwa jika terjadi kenaikan pengawasan fungsional (X4) sebesar 1 satuan, maka kinerja pemerintah daerah (Y) akan mengalami peningkatan sebesar 0,179 satuan dengan asumsi variabel independen yang lain partisipasi penyusunan anggaran (X1), kualitas sumber daya manusia (X2), sistem pengendalian intern pemerintah (X3), dan penerapan sistem informasi akuntansi (X5) dianggap konstan, (f) Variabel penerapan sistem informasi akuntansi (X5) memiliki koefisien positif sebesar 0,109 dan nilai signifikan 0,003. Nilai probabilitas signifikan untuk penerapan sistem informasi akuntansi (X5) adalah 0,003. Nilai ini lebih kecil dari nilai probabilitas α = 5%, maka dapat dinyatakan bahwa penerapan sistem informasi akuntansi (X5) berpengaruh terhadap kinerja pemerintah daerah (Y). Sedangkan, nilai koefisien regresi yang

positif menunjukkan bahwa penerapan sistem informasi akuntansi (X5) terhadap kinerja pemerintah daerah (Y) berpengaruh positif. Hal ini menggambarkan bahwa jika terjadi kenaikan penerapan sistem informasi akuntansi (X5) sebesar 1 satuan, maka kinerja pemerintah daerah (Y) akan

mengalami peningkatan sebesar 0,109 satuan dengan asumsi variabel independen yang lain partisipasi penyusunan anggaran (X1), kualitas sumber daya manusia (X2), sistem pengendalian intern pemerintah (X3), dan pengawasan fungsional (X4) dianggap konstan.

Tabel 5 Rekapitulasi Hasil Analisis Persamaan Regresi Linier Ganda

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) -14,105 2,993 -4,713 0,000 X1 0,228 0,049 0,217 4,659 0,000 X2 0,247 0,063 0,242 3,887 0,000 X3 0,260 0,042 0,375 6,188 0,000 X4 0,179 0,047 0,185 3,791 0,000 X5 0,109 0,036 0,122 3,022 0,003

(Sumber: data di olah 2015)

PEMBAHASAN

Pengaruh Partisipasi Penyusunan

Anggaran terhadap Kinerja Pemerintah Daerah

Hipotesis pertama yang menyatakan bahwa partisipasi penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah diterima.

Berdasarkan teori, partisipasi penyusunan anggaran merupakan keterlibatan seluruh pegawai dalam suatu instansi untuk melakukan kegiatan dalam pencapaian sasaran yang telah ditetapkan dalam anggaran. Dengan adanya keterlibatan tersebut akan mendorong para pegawai dan kepala bagian untuk bertanggung jawab terhadap masing-masing tugas yang diembannya sehingga para pegawai dan kepala bagian akan meningkatkan kinerjanya agar mereka dapat mencapai sasaran atau target yang telah ditetapkan dalam anggaran. Hal ini mengindikasikan adanya hubungan yang positif antara partisipasi penyusunan anggaran dengan kinerja pemerintah daerah. Partisipasi anggaran akan mempengaruhi kinerja pemerintah daerah dengan tiga cara, yaitu: (1) melalui perancangan tujuan anggaran yang lebih tinggi, (2) melalui peningkatan komitmen untuk mencapai tujuan anggaran, dan (3) melalui keuntungan kognitif yang berasal dari pembagian informasi selama partisipasi

(Kern & Liao dalam Indarto & Ayu, 2011). Pengumpulan informasi pribadi dalam proses penyusunan anggaran dapat membuat anggaran lebih akurat dan pencapaian tujuan anggaran tersebut kemungkinan menghasilkan kinerja yang lebih tinggi dari sudut pandang perusahaan (Walter dalam Indarto & Ayu, 2011).

Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Mediaty (2010), yang menyatakan bahwa partisipasi penyusunan anggaran berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Pengaruh Kualitas Sumber Daya

Manusia terhadap Kinerja Pemerintah Daerah

Hipotesis kedua yang menyatakan bahwa kualitas sumber daya manusia berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah diterima.

Secara teori, dalam peraturan pemerintah No 8 Tahun 2006 tentang pelaporan keuangan dan kinerja instansi pemerintah dinyatakan bahwa laporan keuangan adalah bentuk pertanggungjawaban pengelolaan keuangan negara dan daerah selama satu periode. Dalam rangka pengelolaan keuangan daerah yang baik, pemerintah daerah harus memiliki kualitas sumber daya manusia yang didukung dengan latar

belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan karena permasalahannya adalah untuk menerapkan akuntansi double entry

diperlukan sumber daya manusia yang memahami logika akuntansi secara baik (Sibagariang, 2013). Dengan meningkatkan kualitas sumber daya manusia pegawai pemerintahan, maka diharapkan semakin tinggi kinerja pemerintah, sebaliknya semakin rendah kualitas pegawai maka semakin rendah kinerja pemerintah. Oleh karena itu, setiap bagian dalam pemerintahan harus diisi oleh sumber daya manusia yang memiliki kompetensi dalam memahami akuntansi dan ilmu-ilmu keuangan terkait lainnya.

Secara empiris hasil penelitian ini konsisten dengan hasil penelitian terdahulu yang dilakukan oleh Suharto (2012), yang menunjukkan bahwa kualitas sumber daya manusia berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Pengaruh Sistem Pengendalian Intern Pemerintah terhadap Kinerja Pemerintah Daerah

Hipotesis ketiga yang menyatakan bahwa sistem pengendalian intern pemerintah berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah diterima.

Secara teoretis, berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, laporan keuangan merupakan laporan terstruktur mengenai laporan posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Pertanggungjawaban kinerja pemerintah daerah dalam penggunaan anggaran daerah terangkum pada laporan keuangan pemerintah. Laporan keuangan harus memenuhi informasi yang bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Untuk itu, diperlukan adanya Sistem Pengendalian Intern (SPI) yang memadai. Sistem Pengendalian Intern Pemerintah (SPIP) terkait dengan laporan keuangan merupakan suatu proses yang didesain untuk memberikan keyakinan yang memadai atas keandalan laporan keuangan

sesuai dengan Standar Akuntansi Pemerintahan, yang mana akan menghasilkan laporan keuangan yang mempunyai nilai informasi.

Salah satu komponen pengendalian intern adalah aktivitas pengawasan yang berhadapan dengan penilaian berkala atau berkelanjutan (Arens et al., 2003). Berdasarkan Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 menyatakan bahwa pengendalian intern meliputi berbagai kebijakan yaitu, (1) terkait dengan catatan keuangan, (2) memberikan keyakinan yang memadai bahwa laporan keuangan telah disusun sesuai dengan standar akuntansi pemerintah, serta penerimaan dan pengeluaran telah sesuai dengan otorisasi yang memadai, (3) memberikan keyakinan yang memadai atas keamanan aset yang berdampak material pada laporan keuangan pemerintah. Jika penerapan SPIP berjalan dengan baik maka kinerja pemerintah dalam pengelolaan anggaran daerah akan akuntabel dan transparan, begitu juga sebaliknya jika penerapan SPIP tidak berjalan dengan baik maka akan memungkinkan terjadi penyalahgunaan kekuasaan untuk melakukan penyimpangan anggaran daerah.

Secara empiris hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Putri (2013), yang menunjukkan bahwa sistem pengendalian intern pemerintah berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Pengaruh Pengawasan Fungsional

terhadap Kinerja Pemerintah Daerah

Hipotesis keempat yang menyatakan bahwa pengawasan fungsional berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah diterima.

Secara teoretis, pengawasan fungsional merupakan segala kegiatan dan tindakan untuk menjamin agar penyelenggaraan suatu kegiatan tidak menyimpang dari tujuan serta rencana yang telah digariskan (Baswir, 2002:118). Penekanan dari pengawasan lebih pada upaya untuk mengenali penyimpangan atau hambatan di dalam pelaksanaan kegiatan tersebut disesuaikan dengan peraturan perundang-undangan, peraturan

pemerintah daerah. Bila ternyata kemudian ditemukan adanya penyimpangan atau hambatan diharapkan agar dapat segera dideteksi atau diambil tindakan koreksi sehingga pelaksanaan kegiatan diharapkan masih dapat mencapai tujuan sebagaimana yang telah direncanakan sebelumnya.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 8 Tahun 2009 dinyatakan bahwa inspektorat bertugas untuk menentukan keandalan informasi yang dihasilkan oleh berbagai unit/satuan kerja sebagai bagian yang integral dalam organisasi pemerintah daerah. Adanya peran auditor internal/peran inspektorat selaku pengawas intern pemerintah akan dapat membantu pemerintah daerah dalam meningkatkan kinerja pemerintah dalam pengelolaan anggaran daerah. Untuk menetukan keandalan informasi keuangan yang dihasilkan oleh SKPD, inspektorat melakukan review terhadap laporan keuangannya karena pertanggungjawaban kinerja pemerintah daerah terangkum pada laporan keuangan. Proses review atas laporan keuangan menentukan apakah laporan keuangan tersebut telah disajikan sesuai ketentuan yang berlaku. Masukan yang diberikan inspektorat dalam proses

review ini akan menuntun terwujudnya kinerja pemerintah yang adil, akuntabel, dan transparan.

Secara empiris hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Ardiansyah (2010), yang menyatakan bahwa pengawasan fungsional berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

Pengaruh Penerapan Sistem Informasi Akuntansi terhadap Kinerja Pemerintah Daerah

Hipotesis kelima yang menyatakan bahwa penerapan sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah diterima.

Hasil penelitian menunjukkan bahwa pengaruh yang positif dan signifikan antara penerapan sistem informasi akuntansi terhadap kinerja pemerintah daerah. Persamaan regresi punya arah koefisien positif. Pengaruh positif menunjukkan bahwa hubungan penerapan sistem

informasi akuntansi dan kinerja pemerintah daerah adalah searah. Jika penerapan sistem informasi akuntansi semakin tinggi, maka kinerja pemerintah daerah juga semakin tinggi. Terdapat pengaruh yang signifikan penerapan sistem informasi akuntansi terhadap kinerja pemerintah daerah, yang ditunjukkan dengan nilai probabilitas signifikan untuk penerapan sistem informasi akuntansi adalah 0,003 lebih kecil dari 0,05.

Berdasarkan hasil penelitian, dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan penerapan sistem informasi akuntansi terhadap kinerja pemerintah daerah. Justifikasi diambil dengan mempertimbangkan kajian teori dan emperis. Secara teoretis, berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah (SIKD) menyebutkan bahwa sistem informasi keuangan daerah adalah suatu sistem yang mengadministrasikan, mengolah data pengelolaan keuangan daerah, dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah. Pemerintah daerah dalam perencanaan, pelaksanaan, dan pelaporan penggunaan keuangan menggunakan

suatu sistem informasi yang

terkomputerisasi. Sistem terkomputerisasi digunakan dalam pengelolaan penyusunan

laporan keuangan dengan cara

memasukkan data-data keuangan sehingga menghasilkan suatu laporan keuangan.

Dengan adanya pemanfaatan sistem

informasi akuntansi ini pemerintah daerah dapat menghasilkan laporan keuangan yang berkualitas. Teknologi informasi dapat dimanfaatkan secara efektif jika anggota dalam organisasi dapat menggunakan teknologi tersebut dengan baik. Oleh karena itu, adalah sangat penting bagi anggota organisasi untuk mengerti dan memprediksi kegunaan sistem tersebut. Pemanfaatan sistem informasi ditujukan

agar dapat meningkatkan kinerja

pemerintah daerah.

Secara empiris hasil penelitian ini konsisten dengan hasil penelitian yang

dilakukan oleh Astuti (2009), yang menyatakan bahwa penerapan sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut: (1) terdapat pengaruh yang positif dan signifikan antara partisipasi penyusunan anggaran terhadap kinerja pemerintah daerah, (2) terdapat pengaruh yang positif dan signifikan antara kualitas sumber daya manusia terhadap kinerja pemerintah daerah, (3) terdapat pengaruh yang positif dan signifikan antara sistem pengendalian intern pemerintah terhadap kinerja pemerintah daerah, (4) terdapat pengaruh yang positif dan signifikan antara pengawasan fungsional terhadap kinerja pemerintah daerah, (5) terdapat pengaruh yang positif dan signifikan antara penerapan sistem informasi akuntansi terhadap kinerja pemerintah daerah.

Saran

Maka saran yang dapat diberikan adalah sebagai berikut: (1) bagi instansi pemerintah daerah agar melakukan evaluasi secara berkesinambungan mengenai partisipasi penyusunan anggaran, kualitas sumber daya manusia, sistem pengendalian intern pemerintah, pengawasan fungsional, dan penerapan sistem informasi akuntansi dalam upaya meningkatkan kinerja pemerintah daerah. (2) bagi peneliti selanjutnya, dapat mengembangkan penelitian ini dengan menambah variabel lain atau dapat meneliti faktor-faktor lain yang dapat mempengaruhi kinerja pemerintah daerah seperti motivasi kerja, intensitas pelatihan, dan implementasi pengelolaan keuangan.

DAFTAR PUSTAKA

Anonim. 2012. Koruptor Bansos Bangli Dihukum 6 Tahun, tersedia di:

http://infokorupsi.com/id/korupsi.php?

ac=10221&l=koruptor-bansos-bangli-dihukum-6-tahun, [diakses tanggal 9 Januari 2014].

Arens, A. A., Randal J. E., & Mark, S. B. 2003. Auditing dan Pelayanan Verifikasi Pendekatan Terpadu.

Jakarta: Erlangga.

Astuti Tri, Maulidah. 2008. Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kinerja Individu (Penelitian pada SKPD di Lingkungan Pemerintah Kota Malang). Skripsi. Universitas Brawijaya, Malang.

Badan Pemeriksa Keuangan. 2013.

Penyerahan Hasil Pemeriksaan BPK Semester I Tahun 2013 kepada DPD

RI, tersedia di:

http://www.bpk.go.id/news/penyeraha

n-hasil-pemeriksaan-bpk-semester-i-tahun-2013-kepada-dpd-ri, [diakses

pada tanggal 9 Desember 2014]. Baswir, R. 2002. Paradigma Baru

Pengelolaan Keuangan Daerah dalam Pelaksanaan Otonomi Daerah. Yogyakarta: MEP-UGM. Indarto, S. L. & Ayu, S. D. 2011. Pengaruh

Partisipasi dalam Penyusunan Anggaran terhadap Kinerja Manajerial Perusahaan Melalui Kecukupan Anggaran, Komitmen Organisasi, Komitmen Tujuan Anggaran, dan Job Relevant Information (JRI). Semarang: Jurnal Ilmiah Vol. 14, No. 1, 35-36. Unika Soegijapranata Semarang.

Mediaty. 2010. Pengaruh Partisipasi Penyusunan Anggaran, dan Gaya Kepemimpinan terhadap Kinerja Aparatur Pemerintah Daerah Provinsi Sulawesi Selatan. Skripsi. Universitas Hasanauddin, Makasar. Putri, G. Y. 2013. Pengaruh Komitmen

Organisasi dan Sistem

Pengendalian Intren Pemerintah (SPIP) terhadap Kinerja Manajerial

SKPD (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Padang). Skripsi. Universitas Negeri Padang, Padang.

Sibagariang, A. 2013. Pengaruh Kualitas Sumber Daya Manusia, Komunikasi, Sarana Pendukung, dan Komitmen Organisasi Terhadap Kinerja SKPD.

Jurnal Fakultas Ekonomi Universitas Negeri Padang, Padang.

Suharto, A. A. 2012. Pengaruh Kualitas Sumber Daya Manusia, Komitmen dan Motivasi terhadap Kinerja Pegawai Pada Inspektorat Kabupaten Kediri. Kediri: Jurnal Ilmu Manajemen Vol. 1, Nomor 3.

Universitas Kadiri.

Sugiyono. 2013. Metodologi Penelitian Bisnis. Bandung: Alfabeta.