Analisis kinerja rumah sakit dengan menggunakan metode balanced scorecard. (Studi kasus pada Rumah Sakit Palang Biru, Kutoarjo)

Bebas

133

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS KINERJA RUMAH SAKIT DENGAN MENGGUNAKAN METODE BALANCED SCORECARD Studi Kasus Pada Rumah Sakit Palang Biru, Kutoarjo SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoreh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Anita Lolo NIM : 132114047. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO dan PERSEMBAHAN. “Segala perkara dapat kutanggung di dalam DIA yang memberikan kekuatan kepadaku” (filipi 4:13). Skripsi ini kupersembahkan untuk: Kongregasi Suster-Suster Amalkasih Darah Mulia (ADM) Bapak,Ibu, dan saudara-saudariku tercinta Sahabat dan teman-temanku. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji dan syukur kepada Tuhan Yesus karena atas berkat dan rahmat-Nya yang telah dilimpahkan sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi yang berjudul “ANALISIS KINERJA RUMAH SAKIT DENGAN MENGGUNAKAN METODE BALANCED SCORECARD” disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Penulis menyadari bahwa penulisan skripsi ini tidak lepas dari dukungan dan bantuan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terimakasih kepada: 1. Tuhan Yesus yang mendampingi, melindungi, dan menyertaiku selalu. Syukur atas rencana indah dan banyak kemudahan yang Engkau berikan kepadaku. 2. Bapak Yohanes Eka Priyatma, M.Sc., Ph.D. selaku rektor Universitas Sanata Dharma. 3. Bapak Drs. YP. Supardiyono, M.Si., Akt selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma. 4. Bapak Gabriel Anto Listianto, M.S.A, Akt selaku dosen pembimbing yang telah memberikan banyak masukan dan bimbingannya dalam penyusunan skripsi ini. 5. Dr. Iwan selaku Direktur utama Rumah Sakit Palang Biru yang telah memberikan ijin untuk melaksanakan penelitian di Rumah Sakit Palang Biru.. vŝŝ.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. Sr. Bernadine, ADM serta seluruh karyawan Rumah Sakit Palang Biru Kutoarjo yang telah mendukung penulis dalam menyelesaikan skripsi ini. 7. Suster Provinsial Kongregasi Amalkasih Darah Mulia dan Dewannya, yang telah memberikan kesempatan, kepercayaan, berkat, dan doanya kepada penulis untuk menimba pengetahuan di program studi Akuntansi Universitas Sanata Dharma Yogyakarta. 8. Para suster komunitas Kotabaru yang telah memberikan dukungan, semangat, kepercayaan, berkat dan doanya, sehingga penulis dapat menyelesaikan studi dengan baik. 9. Para suster Amalkasih yang telah memberikan dukungan, doa, dan cinta yang tulus sehingga penulis dapat menyelesaikan tugas perutusan ini. 10. Orang tua dan sanak saudara yang senantiasa mendoakan. 11. Teman-teman satu angkatan dan teman-teman seperjuangan MPT yang telah berjuang bersama. 12. Serta semua pihak yang telah membantu dalam penyelesaian skripsi ini. Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.. Yogyakarta, 31 Juli 2017. Anita Lolo. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL........................................................................................ HALAMAN PERSETUJUAN PEMBIMBING ............................................... i ii. HALAMAN PENGESAHAN........................................................................... iii HALAMAN PERSEMBAHAN........................................................................ iv HALAMAN KATA PENGANTAR.................................................................. v. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS.......................... vii HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI........................ viii HALAMAN DAFTAR ISI................................................................................ ix HALAMAN DAFTAR TABEL........................................................................ xii HALAMAN DAFTAR GAMBAR................................................................... xiv HALAMAN DAFTAR LAMPIRAN.................................................................. xv ABSTRAK........................................................................................................ xvi ABSTRACT...................................................................................................... xvii BAB I PENDAHULUAN ................................................................................. 1. A. Latar Belakang Masalah ........................................................................ 1. B. Rumusan Masalah ................................................................................. 3. C. Tujuan Masalah ..................................................................................... 3. D. Manfaat Penulisan ................................................................................. 3. E. Sistematika Penulisan ........................................................................... 4. ix.

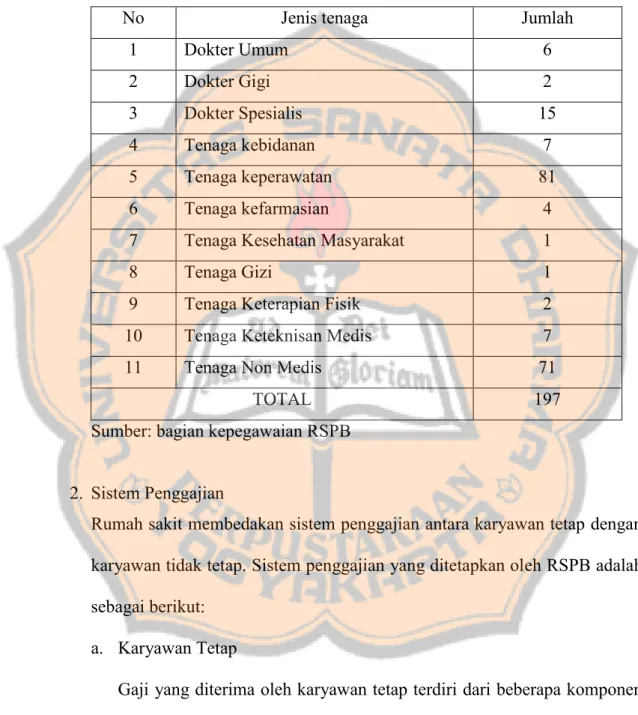

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI ........................................................................... 6. A. Rumah Sakit .......................................................................................... 6. B. Kinerja ................................................................................................... 6. C. Balanced Scorecard ............................................................................. 11 D. Penelitian Sebelumnya ......................................................................... 34 BAB III METODE PENELTIAN .................................................................... 38 A. Jenis Penelitian ..................................................................................... 38 B. Tempat dan Waktu Penelitian .............................................................. 38 C. Subjek dan Objek Penelitian ................................................................ 38 D. Teknik Pengumpulan Data ................................................................... 39 E. Data yang Dibutuhkan.......................................................................... 40 F. Populasi dan Sampel ............................................................................ 41 G. Teknik Pengujian Instrumen ................................................................ 41 H. Teknik Analisis Data ............................................................................ 44 BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Rumah Sakit Palang Biru ........................................... 46 B. Profil Rumah Sakit Palang Biru ........................................................... 50 C. Visi, Misi, Falsafah Rumah Sakit Biru ................................................ 51 D. Struktur Organisasi Rumah Sakit Palang Biru ..................................... 51 E. Personalia ............................................................................................. 52 F. Fasilitas Pelayanan ............................................................................... 54 G. Tugas Pokok Kepala Bagian ................................................................ 55. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DAN PEMBAHASAN .................................................... 59 A. Hasil Pengujian Instrumen Penelitian .................................................. 59 B. Analisis Data ........................................................................................ 62 C. Penilaian Kinerja RSPB Kutoarjo secara keseluruhan berdasarkan metode Balanced Scorecard ............................................................... 86 D. Pembahasan .......................................................................................... 87 BAB VI PENUTUP ......................................................................................... 90 A. Kesimpulan .......................................................................................... 90 B. Keterbatasan Penelitian ........................................................................ 92 C. Saran ..................................................................................................... 92 DAFTAR PUSTAKA ...................................................................................... 93 LAMPIRAN ..................................................................................................... 95. xi.

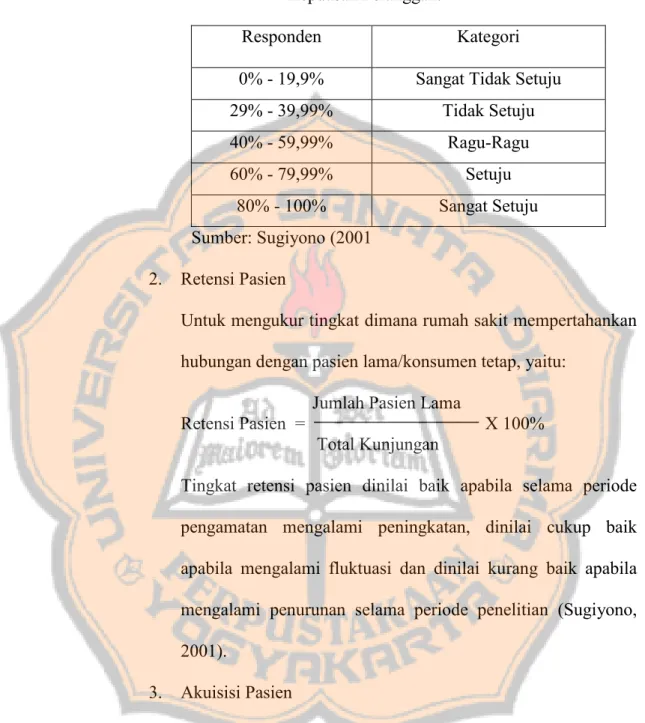

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Tabel 2.1. Kriteria Tingkat Ekonomis Kinerja Keuangan......... .................. .14. Tabel 2.2. Kriteria Tingkat Efisiensi Kinerja Keuangan......... .................... .15. Tabel 2.3. Kriteria Tingkat Efektifitas Kinerja Keuangan......... .................. .16. Tabel 2.4. Skala Likert Positif (Kuesioner Pasien)......... ............................. .19. Tabel 2.5. Skala Likert Negatif (Kuesioner Pasien)......... ........................... .19. Tabel 2.6. Indikator dalam Pernyataan Kuesioner (Pasien)......... ................ .21. Tabel 2.7. Kriteria Penilaian Rata-rata Responden Kepuasan Pelanggan ... .23. Tabel 2.8. Skala Likert Positif (Kuesioner Karyawan)......... ....................... .30. Tabel 2.9. Skala Likert Negatif (Kuesioner Karyawan)......... ..................... .30. Tabel 2.10. Indikator dalam Pernyataan Kuesioner (Karyawan)......... .......... .32. Tabel 2.11. Kriteria Penilaian Rata-rata Responden Kepuasan Karyawan ... .33. Tabel 4.1. Data Ketenagakerjaan di Rumah Sakit Palang Biru 2014-2016 .52. Tabel 5.1. Hasil Pengujian Validitas Perspektif Pelanggan ......................... .60. Tabel 5.2. Hasil Pengujian Validitas Perspektif Pertumbuhan dan Pembelajaran ............................................................................... .61. Tabel 5.3. Rangkuman Hasil Pengujian Reliabilitas ................................... .62. Tabel 5.4. Rasio Ekonomis RSPB Kutoarjo Tahun 2014-2016................... .63. Tabel 5.5. Rasio Efisiensi RSPB Kutoarjo Tahun 2014-2016 ..................... .64. Tabel 5.6. Rasio Efektifitas RSPB Kutoarjo Tahun 2014-2016 .................. .65. Tabel 5.7. Hasil Kuesioner terhadap Pelayanan Jasa yang Diberikan ......... .67. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 5.8. Hasil Kuesioner terhadap Kecepatan dan Ketepatan Waktu Pelayanan .................................................................................... .68. Tabel 5.9. Hasil Kuesioner terhadap Fasilitas yang Memadai .................... .70. Tabel 5.10. Hasil Kuesioner terhadap Ketrampilan dari Dokter dan Perawat ................................................................................. .71. Tabel 5.11. Distribusi Kepuasan Pelanggan .................................................. .73. Tabel 5.12. Retensi Pasien RSPB Kutoarjo Tahun 2014-2016 ..................... .73. Tabel 5.13. Akusisi Pasien RSPB Kutoarjo Tahun 2014-2016 ..................... .74. Tabel 5.14. Trend Kunjungan Rawat Jalan dari Tahun 2014-2016 ............... .76. Tabel 5.15. Indikator Pemanfaatan Rawat Inap Tahun 2014-2016 ............... .77. Tabel 5.16. Kinerja Rawat Inap RSPB Kutoarjo Tahun 2014-2016.............. .77. Tabel 5.17. Hasil Kuesioner terhadap Peningkatan Kepuasan Kerja ............ .80. Tabel 5.18. Hasil Kuesioner terhadap Pengembangan Karyawan ................. .82. Tabel 5.19. Hasil Kuesioner terhadap Penciptaan Iklim yang Mendorong Motivasi ...................................................................................... .83. Tabel 5.20. Hasil Kuesioner terhadap Kapabilitas Sistem Informasi ............ .85. Tabel 5.21. Distribusi Kepuasan Karyawan .................................................. .86. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Gambar 1. Skema Pengukuran Kinerja......... ............................................... .7. Gambar 2. Perspektif Proses Bisnis Internal Model Rantai Nilai Genetik......... ...................................................................... .27. Gambar 3. Struktur Organisasi RSPB Kutoarjo......... .................................. .51. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN. Lampiran I. Pedoman Wawancara ............................................................... 96. Lampiran II. Kuesioner Untuk Pasien ........................................................... 98. Lampiran III Kuesioner Untuk Karyawan ..................................................... 101 Lampiran IV Skor Data Penilaian Kepuasan Pelanggan ................................ 101 Lampiran V. Skor Data Penilaian Kepuasan karyawan ................................ 107. Lampiran VI Output Pengujian Validitas dan Reliabilitas Kuesioner Pelanggan ................................................................................. 112 Lampiran VII Output Pengujian Validitas dan Reliabilitas Kuesioner Karyawan ................................................................................. 113 Lampiran VIII Jawaban Izin Penelitian ........................................................... 114. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS KINERJA RUMAH SAKIT DENGAN MENGGUNAKAN METODE BALANCED SCORECARD (Studi Kasus di RSPB Kutoarjo) Anita Lolo NIM: 132114047 Universitas Sanata Dharma Yogyakarta 2017. Tujuan penelitian ini adalah untuk analisis kinerja Rumah Sakit Palang Biru Kutoarjo. Selama ini pengukuran kinerja sektor publik masih bersifat internal dan lebih berfokus pada tujuan jangka pendek (keuangan). Oleh karena itu, pengukuran kinerja menggunakan Balanced Scorecard menawarkan solusi pengukuran kinerja yang lebih menyeluruh dalam suatu organisasi. Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data menggunakan dokumentasi, kuesioner, dan wawancara. Teknik analisis data yang digunakan adalah rasio-rasio keuangan untuk perspektif keuangan, tingkat kepuasan dan rasio retensi dan akuisisi untuk perspektif pelanggan, tingkat kepuasan untuk perspektif pertumbuhan dan pembelajaran, sedangkan untuk perspektif proses bisnis internal menggunakan analisis deskriptif. Hasil analisis data adalah sebagai berikut: 1) perspektif kuangan rumah sakit dikategorikan ekonomis, rasio efisiensi dikategorikan efisien, dan rasio efektifitas dikategorikan sangat efektif, 2) perspektif pelanggan untuk kepuasan sangat tinggi sedangkan retensi dan akuisisi tergolong cukup baik. 3) pada perspektif proses bisnis internal menunjukkan kondisi kurang baik, 4) perspektif pembelajaran dan pertumbuhan menunjukkan kondisi baik. Kata Kunci: kinerja, rumah sakit, balanced scorecard. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT PERFORMANCE ANALYSIS OF A HOSPITAL BASED ON BALANCED SCORECARD APPROACH ( A Case Study at RSPB Kutoarjo) Anita Lolo NIM: 132114047 Sanata Dharma University Yogyakarta 2017 The purpose of this research is to analyze the performance of Kutoarjo State Hospital based on Balanced Scorecard method. Nowadays, performance measurement in public sector is still more focused on internal business and short term goals (financial). Therefore, measurement of performance using Balanced Scorecard offers a solution for more comprehensive performance measurement in an organization. This research is a case study. The data gathering techniques are documentation, questionnaires, interview, and observation. Data analysis technique is financial ratio analysis for financial perspective, the level of customer’s satisfication and retention and acquisition ratios to analyze customer perspective, the level of employee’s satisfaction to analyze learning and growth perspective. The business process internal perspective is analyzed using descriptive analysis. The results showed that: 1) financial performance was economical, efficient, and greatly effective, 2) the customer’s satisfaction was highly, however for the retention and acquisition ratios were considered good enough, 3) business process internal was considered unperformance, 4) from learning and growth was considered satisfying performance. Key words: performance, hospital, balanced scorecard. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. LatarBelakangMasalah Undang-Undang Nomor 44 Tahun 2009 tentang Rumah Sakit menyatakan. bahwa. penyelenggaraan. rumah. sakit. bertujuan. untuk. mempermudah akses masyarakat untuk mendapatkan pelayanan kesehatan. Rumah sakit yang merupakan institusi pelayanan kesehatan bagi masyarakat dengan karakteristik tersendiri yang dipengaruhi oleh perkembangan ilmu pengetahuan kesehatan, kemajuan teknologi dan kehidupan sosial ekonomi masyarakat, harus tetap mampu meningkatkan pelayanan yang lebih bermutu dan terjangkau oleh masyarakat agar terwujud derajat kesehatan yang setinggitingginya. Rumah sakit dituntut untuk senantiasa meningkatkan kinerja dalam pengorganisasiannya sehingga tujuan yang direncanakan dapat tercapai.Untuk mengukur suatu kinerja maka diperlukan suatu pengukuran kinerja. Pengukuran kinerja sangat penting dilakukan untuk dapat menilai kinerja yang telah dilakukan oleh rumah sakit serta dapat mengevaluasi dan menilai segala aktivitas yang telah dilakukan. Pengukuran kinerja tradisional yang selama ini digunakan hanya berfokus pada segi keuangan saja dengan beranggapan bahwa segi keuangan mudah untuk diukur. Pengukuran kinerja yang hanya dilakukan pada sisi keuangan saja tidak cukup untuk menilai kinerja rumah sakit secara keseluruhan karena hanya mampu mengukur kinerja jangka pendek. Saat ini, kinerja tidak hanya diukur dari sisi keuangan saja tetapi juga dari sisi non keuangan sehingga terjadi keseimbangan diantara keduanya. 1.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. keuangan sehingga terjadi keseimbangan diantara keduanya. Metode yang dapat digunakan untuk mengukur kinerja rumah sakit baik dari sisi keuangan maupun dari sisi non keuangan adalah dengan menggunakan metode Balanced Scorecard. Balanced Scorecard merupakan konsep manajemen yang diperkenalkan pertama kali oleh Robert Kaplan dan Norton pada tahun 1992. Balanced Scorecard mempertajam konsep pengukuran kinerja dengan menentukan suatu pendekatan efektif yang seimbang (balanced) dalam mengukur kinerja strategi rumah sakit. Pendekatan tersebut berdasarkan pada empat perspektif, yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses intenal bisnis dan perspektif pembelajaran serta pertumbuhan. Dengan menggunakan metode balanced scorecard, rumah sakit dapat melakukan evaluasi dan perbaikan kualitas dengan tidak hanya berpatokan pada sisi keuangan saja tetapi juga dari sisi non keuangan. Aurora (2010) dalam penelitian yang dilakukan menunjukkan bahwa kinerja RSUD dikatakan cukup baik dengan menggunakan Balanced Scorecard. Penerapan Balanced Scorecard dimungkinkan karena rumah sakit telah memformulasikan visi, misi dan strateginya dengan baik. Penelitian ini memaparkan bahwa pengukuran kinerja menggunakan Balanced Scorecard dinilai lebih akurat karena tidak hanya mengukur kinerja keuangan saja tetapi juga kinerja non keuangan..

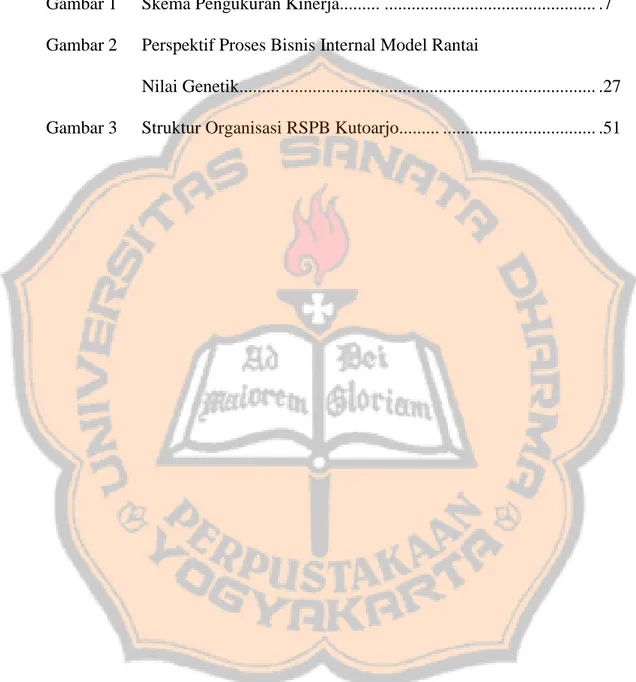

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. Pramadhany dan Raharjo (2010) tentang penerapan metode Balanced Scorecard sebagai tolok ukur penilaian kinerja pada organisasi nirlaba. Hasil penelitian menunjukkan bahwa Rumah Sakit Bhayangkara dinilai masih perlu memperhatikan beberapa aspek kinerja dari keempat perspektif Balanced Scorecard terutama pada pertumbuhan pendapatan dan akuisisi pelanggan yang dinilai masih berada pada tingkat kurang. Dari latar belakang di atas maka peneliti tertarik untuk melakukan analisis kinerja rumah sakit dengan menggunakan Balanced Scorecard pada Rumah Sakit Palang Biru Kutoarjo yang dilakukan dalam upaya meningkatkan pelayanan kepada masyarakat. B. Rumusan Masalah Berdasarkan latar belakang di atas, penulis menyusun rumusan masalah, Bagaimana kinerja Rumah Sakit Palang Biru Kutoarjo dengan menggunakan metode balanced scorecard? C. Tujuan Penelitian Mengetahui kinerja Rumah Sakit Palang Biru Kutoarjo menggunakan metode balanced scorecard. D. Manfaat Penulisan Hasil penelitian ini diharapkan dapat memberikan manfaat bagi: 1. Bagi Rumah Sakit Hasil penelitian ini dapat membantu rumah sakit untuk mengetahui kinerja yang telah terjadi selama ini, sehingga membantu manajemen untuk.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. mengevaluasi dan memperbaiki kebijakan yang ada untuk mencapai visi dan misi yang telah ditetapkan. 2. Bagi Universitas Sanata Dharma Hasil penelitian ini dapat menambah informasi dan pengetahuan tentang penerapan balanced scorecard sebagai alat pengukuran kinerja, khususnya di rumah sakit. 3. Bagi penulis Penelitian ini bermanfaat untuk menambah pengetahuan tentang analisis kinerja menggunakan balanced scorecard. E. Sistematika Penulisan Sistematika penulisan dalam penelitian ini dibagi dalam 6 (enam) bab yang berupa: 1. BAB I: PENDAHULUAN Bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan. 2. BAB II: TINJAUAN PUSTAKA Bab ini membahas mengenai dasar-dasar teori yang melandasi penelitian. 3. BAB III: METODE PENELITIAN Bab ini menjelaskan gambaran umum mengenai jenis penelitian, obyek dan subyek penelitian, jenis dan sumber data, metode pengumpulan data, metode pengambilan sampel, pengujian instrument penelitian dan teknik analisis data..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. 4. BAB IV: GAMBARAN UMUM PERUSAHAAN Bab ini menjelaskan gambaran umum Rumah Sakit Palang biru Kutoarjo yang terdiri dari sejarah, visi, misi, sumber daya manusia, pelayanan yang tersedia, dan struktur organisasi. 5. BAB V: ANALISIS DATA dan PEMBAHASAN Bab ini berisi tentang hasil penelitian dan analisis data yang diperoleh dari Rumah Sakit Palang Biru Kutoarjo dengan metode dan teknik yang sesuai dengan teori-teori yang sudah ada serta pembahasannya.. 6. BAB VI: PENUTUP Bab ini berisi tentang kesimpulan yang didapat dari analisis data, keterbatasan dalam penelitian serta saran yang berguna bagi Rumah Sakit Palang Biru Kutoarjo..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA A. Rumah Sakit 1. Definisi Rumah sakit Dalam Undang-Undang Republik Indonesia Nomor 44 Tahun 2009 bab 1 pasal 1 Tentang Rumah Sakit yang dimaksud Rumah Sakit adalah Institusi pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan secara paripurna yang menyediakan pelayanan rawat inap, rawat jalan, dan gawat darurat. 2. Tujuan Rumah Sakit Rumah Sakit bertujuan mempermudah akses masyarakat untuk mendapatkan pelayanan kesehatan, memberikan perlindungan terhadap keselamatan pasien, masyarakat, lingkungan rumah sakit dan sumber daya manusia di rumah sakit, meningkatkan mutu dan mempertahankan standar pelayanan rumah sakit, memberikan kepastian hukum kepada pasien, masyarakat, sumber daya manusia rumah sakit dan rumah sakit. B. Kinerja 1. Definisi Kinerja dan Pengukuran Kinerja Kinerja merupakan hasil evaluasi terhadap pekerjaan yang telah dilakukan dibandingkan dengan kriteria yang telah ditetapkan bersama (Stephen Robbins), 2008 dalam Rai, 2008). Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi, dan personilnya berdasarkan sasaran strategik, standar, kriteria yang. telah. ditetapkan. sebelumnya. 6. (Mulyadi,. 2007)..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan jasa; kualitas jasa yakni seberapa baik jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan; hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektifitas tindakan dalam mencapai tujuan (Mahsun, 2006:5).. Rencana Strategis. Pengukuran Kinerja. Implementasi. Evaluasi Kinerja. Gambar 1: Skema Pengukuran Kinerja Sumber: BPKP 2000 2. Penilaian Kinerja pada Organisasi Sektor Publik Organisasi sektor publik adalah organisasi yang berhubungan dengan kepentingan umum dan penyedia barang/jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lain yang diatur dengan hukum. Cakupan organisasi sektor publik antara satu negara dengan negara yang lain sering tidak sama, dan bahkan sering berubah-ubah, tergantung pada kejadian historis dan suasana politik yang berkembang. “ Khusus untuk Negara Indonesia, yang termasuk sektor publik antara lain meliputi: pemerintahan pusat, pemerintahan daerah, perubahan dimana.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. pemerintah memiliki saham (BUMN dan BUMD), organisasi bidang pendidikan, kesehatan, dan organisasi masa” (Mahsun, 2006:13). Konsep pengukuran kinerja pada organisasi sektor publik adalah bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Pengukuran kinerja sektor publik dilakukan untuk memperbaiki kinerja pemerintah, pengalokasian sumber. daya. dan. pembuatan. keputusan,. dan. mewujudkan. pertanggungjawaban publik serta memperbaiki komunikasi pelanggan. Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama, pengukuran kinerja sektor publik dimaksudkan untuk memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya akan meningkatkan efisiensi dan efektifitas organisasi sektor publik dalam pemberian pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi pelanggan (Mardiasmo, 2002:121). 3. Tujuan Sistem pengukuran Kinerja Pengukuran. kinerja. merupakan. bagian. penting. bagi. proses. pengendalian manajemen bagi sektor publik. Menurut Mahmudi (2017) terdapat enam tujuan dalam pengukuran kinerja sektor publik yaitu:.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. a. Untuk mengetahui tingkat ketercapaian tujuan organisasi. b. Menyediakan sarana pembelajaran pegawai. c. Memperbaiki kinerja pada periode berikutnya. d. Memberikan pertimbangan yang sistematik dalam pembuatan keputusan reward dan punishment. e. Memotivasi pegawai. f. Menciptakan akuntabilitas publik. 4. Manfaat Pengukuran Kinerja Manfaat pengukuran kinerja sektor publik menurut Lynch dan Cross (1993) adalah: a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat kepada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan. b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal. c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upayaupaya pengurangan terhadap pemborosan tersebut (reduction of waste). d. Membuat suatu tujuan strategi yang biasanya masih kabur menjadi lebih konkrit sehingga mempercepat proses pembelajaran. e. Membangun konsensus untuk melakukan suatu perubahan dengan memberi reward atas perilaku tersebut..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. 5. Kendala dalam Pengukuran Kinerja Pengukuran kinerja pada sektor swasta bertumpu pada aspek finansial karena tujuannya adalah mencari laba sehingga mudah diukur karena bersifat kuantitatif. dan nyata. Namun, kondisi ini berbeda dengan. organisasi sektor publik, dimana penilaian keberhasilan organisasi sektor publik dalam menjalankan fungsinya adalah kepuasan yang dirasakan oleh masyarakat atas penyediaan barang dan jasa yang bersifat kualitatif. Mahsun (2006) membuat beberapa kendala yang dihadapi dalam pengukuran kinerja organisasi sektor publik, yaitu: a. Tujuan organisasi bukan memaksimalkan laba. Tujuan organisasi sektor publik adalah peningkatan pelayanan publik dan penyediaan barang publik. b. Sifat output adalah kualitatif,intangible dan indirect Output yang dihasilkan dari kegiatan organisasi publik pada umumnya bersifat kualitatif, tidak berwujud dan tidak langsung dirasakan pada saat itu sehingga kinerja organisasi lebih sulit diukur. c. Antara input dan output tidak mempunyai hubungan secara langsung (discretionary. cost. centre).. Dalam. konsep. akuntansi. pertanggungjawaban, organisasi sektor publik merupakan sebuah entitas yang harus diperlakukan sebagai pusat pertanggungjawaban (responsibility centre). Di sisi lain, karakteristik input (biaya) yang terjadi sebagian besar tidak dapat ditelusuri secara langsung dengan.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. outputnya, sebagaimana sifat biaya kebijakan (discretionary cost). Hal ini menyebabkan sulitnya ditetapkan standar tolok ukur kinerja. d. Tidak beroperasi berdasarkan market force sehingga memerlukan instrumen pengganti mekanisme pasar. Organisasi sektor publik tidak beroperasi sebagaimana adanya market competition sehingga tidak semua output yang dihasilkan tersedia di pasar. Oleh karena itu tidak ada pembanding yang independen maka dalam pengukuran kinerja diperlukan instrumen pengganti mekanisme pasar. e. Berhubungan dengan kepuasan pelanggan (masyarakat). Organisasi sektor publik menyediakan jasa pelayanan bagi masyarakat yang sangat heterogen, dengan demikian mengukur kepuasan masyarakat yang mempunyai kebutuhan dan harapan yang beraneka ragam adalah pekerjaan yang tidak mudah. C. Balanced Scorecard Balanced Scorecardpertama kali diperkenalkan oleh Kaplan dan Norton (1992). Balanced Scorecard terdiri atas tolok ukur keuangan yang menunjukkan hasil dari tindakan yang diambil sebagaimana ditunjukkan pada tiga perspektif tolok ukur operasional lainnya, kepuasan pelanggan, proses internal dan kemampuan berorganisasi untuk belajar dan melakukan perbaikan. Balanced Scorecard juga memungkinkan para manajer memantau dan menyesuaikan pelaksanaan strategi dan jika perlu membuat perubahanperubahan mendasar terhadap strategi itu sendiri. Balanced Scorecard tidak.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. hanya memotret kinerja masa lampau tetapi juga masa kini dan masa depan serta menjaga keseimbangan yang satu dengan yang lainnya. Balanced Scorecard mendidik manajemen dan organisasi pada umumnya untuk memandang perusahaan dari kurang lebih empat perspektif: keuangan, pelanggan, pembelajaran dan pertumbuhan serta bisnis internal, yang menghubungkan pengendalian, operasional jangka pendek ke dalam visi dan strategi bisnis jangka panjang. 1. Pengertian Balanced Scorecard Menurut Kaplan dan Norton (1996), Balanced Scorecard terdiri dari dua kata, yaitu: kartu skor (scorecard) yang berarti kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel di masa depan. Melalui kartu skor, skor yang hendak diwujudkan personel di masa depan dibandingkan dengan hasil kinerja sesungguhya. Hasil perbandingan ini digunakan untuk melakukan evaluasi atas kinerja. personel. yang. bersangkutan.. Kata. berimbang. (balanced). dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek yaitu aspek keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern. Oleh karena itu, jika kartu skor personel digunakan untuk merencanakan skor yang hendak diwujudkan di masa depan, personel tersebut harus memperhitungkan keseimbangan antara pencapaian kinerja keuangan dan non keuangan, antara kinerja jangka.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. pendek dan kinerja jangka panjang serta antara kinerja yang bersifat intern dan ekstern. Dengan demikian, balanced scorecard merupakan suatu sistem manajemen, pengukuran dan pengendalian yang secara cepat, tepat dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis dalam perusahaan serta proses pembelajaran dan pertumbuhan. Menurut Suwardi dan Prima (2007), Balanced Scorecard adalah suatu alat manajemen kinerja (performance managemnet tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator finansial dan non finansial yang kesemuanya terjalin dalam suatu hubungan sebab akibat. 2. Perspektif Dalam Balanced Scorecard Ada. empat. perspektif. kinerja. bisnis. yang. diukur. dalam. balancedscorecard, yaitu: a. Perspektif keuangan Kinerja perspektif keuangan merupakan kinerja yang digunakan untuk mengetahui apakah strategi perusahaan, implementasi serta pelaksanaannya akan membawa perbaikan perusahaan. Dalam perspektif ini diukur dengan menggunakan instrumen pengukur value for money yang dikembangkan oleh Mardiasmo (2002)..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. Mengukur perspektif keuangan menggunakan indikator sebagai berikut: 1) Rasio Ekonomis Rasio Ekonomi adalah rasio yang menggambarkan kehematan dalam penggunaan anggaran dan kecermatan dalam pengelolaan serta menghindari pemborosan. Kegiatan operasional dikatakan ekonomis jika dapat mengurangi biaya-biaya yang tidak perlu. Jika realisasi belanja lebih besar daripada anggarannya, maka kinerja manajemen tidak ekonomis dan sebaliknya jika realisasi belanja lebih kecil daripada anggarannya disebut ekonomis atau manajemen dapat melakukan penghematan belanja operasional. Pengukuran rasio ekonomis. menurut. Mahsun. (2010). dilakukan. dengan. cara. membandingkan target anggaran dan realisasi belanja.. Rasio Ekonomis. =. Realisasi Belanja Operasional Anggaran Belanja Operasional. X 100%. Setelah menghitung nilai rasio kemudian dimasukkan ke dalam kriteria tingkat kinerja keuangan pada tabel berikut:.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. Tabel 2.1 Kriteria Tingkat Ekonomis Kinerja Keuangan Presentase Kinerja Keuangan Kurang dari 100% Sama dengan 100% Lebih dari 100% Sumber: Mahsun (2006). Kriteria Ekonomis Ekonomis berimbang Tidak ekonomis. 2) Rasio Efisiensi Efisiensi diukur dengan rasio antara output dengan input. Semakin besar output dibanding input, maka semakin tinggi tingkat efisiensi suatu organisasi. Rasio ini menggambarkan perbandingan antara. besarnya. biaya. yang. dikeluarkan. untuk. memperoleh. pendapatan dengan realisasi pendapatan yang diterima.. Menurut Mahsun (2009:187) untuk mengukur tingkat efisiensi dapat dihitung dengan rumus di bawah ini:. Rasio Efisiensi =. Realisasi Belanja Realisasi Pendapatan. X 100%. Setelah menghitung nilai rasio kemudian dimasukkan ke dalam kriteria tingkat efisiensi kinerja keuangan pada tabel berikut:.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. Tabel 2.2 Kriteria Tingkat Efisiensi Kinerja Keuangan Presentase Kinerja Keuangan Lebih dari 100% Sama dengan 100% Kurang dari 100% Sumber: Mahsun(2006). Kriteria Tidak efisien Efisien berimbang Efisien. 3) Rasio Efektifitas Efektifitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Efektifitas tidak menyatakan tentang seberapa besar biaya yang telah dikeluarkan untuk mencapai tujuan. Biaya bisa terjadi melebihi apa yang telah dianggarkan. Efektifitas hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang telah ditetapkan. Dalam hal ini, efektifitas diukur dengan antara realisasi pendapatan. dengan target. pendapatan. yang telah ditetapkan. manajemen.. Menurut Mahsun (2009:187 )untuk mengukur tingkat efektifitas dapat dihitung dengan rumus di bawah ini: Rasio Efektifitas =. Realisasi Pendapatan Anggaran Pendapatan. X 100%. Setelah menghitung nilai rasio kemudian dimasukkan ke dalam kriteria tingkat efektifitas kinerja keuangan pada tabel berikut:.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Tabel 2.3 Kriteria Tingkat Efektifitas Kinerja Keuangan Presentase Kinerja Keuangan Kurang dari 100% Sama dengan 100% Lebih dari 100% Sumber: Mahsun (2006). Kriteria Tidak efektif Efektif berimbang Efektif. Di dalam balanced scorecard, pengukuran finansial mempuyai dua peranan penting, di mana yang pertama adalah semua perspektif tergantung pada pengukuran finansial yang menunjukkan implementasi dari strategi yang sudah direncanakan dan yang kedua adalah akan memberi dorongan kepada tiga perspektif yang lainnya tentang target yang harus dicapai dalam mencapai tujuan organisasi. b. Perspektif Pelanggan Perspektif pelanggan memiliki dua kelompok pengukuran (Kaplan dan Norton, 1996:63-73), yaitu: 1) Core measurement group, yang memiliki beberapa komponen pengukuran, yaitu: a) Pangsa pasar (market share): pangsa pasar ini menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu. Hal ini diungkapkan dalam bentuk jumlah pelanggan, uang yang dibelanjakan atau volume satuan yang dijual. b) Retensi pelanggan (customer): menunjukkan tingkat di mana perusahaan dapat mempertahankan hubungan dengan pelangan..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. c) Akuisisi. pelanggan. (customeracquisition):. pengukuran. ini. menunjukkan tingkat dimana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru. d) Kepuasan pelanggan (customer satisfaction): pengukuran ini berfungsi untuk mengukur tingkat kepuasan pelanggan terkait dengan kriteria spesifik dalam value proportion. 2) Customer Value Proportion yang merupakan pemicu kinerja yang terdapat pada core value proportion didasarkan pada atribut (Kaplan dan Norton, 1996:73): a) Product/Service attributes yang meliputi fungsi produk atau jasa: mutu, harga dan waktu. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk atau jasa yang ditawarkan. b) Customer relationship, menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. c) Image and reputation, menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Untuk melihat tingkat kepuasan, Zeithaml dan Berry (1996) telah mengembangkan sebuah instrumen yang dinamakan Service Quality (servqual) yang terbukti mampu mengukur tingkat kepuasan pelanggan atas pelayanan yang mereka terima ke dalam 5 dimensi yaitu:.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. 1.. Wujud fisik (tangibles) adalah penampilan fisik seperti: tempat pelayanan, sarana dan prasarana yang dapat dilihat langsung secara fisik oleh pelanggan.. 2.. Keandalan (reliability) yaitu kemampuan untuk memberi pelayanan. yang. dijanjikan. dengan. tepat. waktu. dan. memuaskan. 3.. Daya tanggap (responsiveness) adalah kemampuan pegawai untuk membantu pelanggan dan memberikan pelayanan dengan tanggap.. 4.. Jaminan (assurance) adalah pengetahuan dan keramahan pegawai yang dapat menimbulkan kepercayaan diri pelanggan organisasi.. 5.. Empati (emphaty) adalah ketersediaan pegawai perusahaan untuk peduli, memberikan perhatian pribadi kepada pelanggan dan kenyamanan dalam melakukan hubungan komunikasi yang baik dan memahami kebutuhan pelanggan. Menurut Sugiyono (2001) pengukuran Kinerja Perspektif. Pelanggan adalah: 1.. Kepuasan Pelanggan Pengukuran kepuasan pasien ini dilakukan dengan survey menggunakan kuesioner. Mengukur kepuasan pasien dengan menghitung banyaknya responden yang menjawab “sangat setuju”, “setuju”, “ragu-ragu”, “tidak setuju”, dan.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. “sangat tidak setuju” pada indikator yang terdapat pada kuesioner melalui pernyataan yang telah ditentukan. Setelah itu, kuesioner pasien diberi skor pada jawaban responden sesuai dengan tingkat kepuasan yang dirasakan. Skor yang diberikan sesuai dengan pernyataan yang bersifat negatif dan positif. Tabel 2.4. Skala Likert Positif (Kuesioner Pasien) NO. Jawaban Responden. Skor. 1 2 3 4 5. Sangat Setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju. 5 4 3 2 1. Tabel 2.5. Skala Likert negatif (Kuesioner Pasien) NO. Jawaban Responden. Skor. 1 2 3 4 5. Sangat Setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju. 1 2 3 4 5. Indikator yang digunakan untuk mengukur kepuasan pasien (Sugiyono,2001) yaitu: a. Pelayanan Jasa yang diberikan Rumah Sakit Strategi ini diukur dengan menggunakan empat ukuran, yaitu pengobatan yang memuaskan selama menjalani perawatan di RS, keramahan semua karyawan rumah sakit,.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. kenyamanan saat berada di dalam rumah sakit, serta sistem layanan administrasi dan keuangan yang mudah. b. Kecepatan dan Tepat Waktu Pelayanan Strategi ini diukur dengan menggunakan tiga ukuran, yaitu pemeriksaan yang rutin oleh dokter, kecepatan pelayanan yang diberikan perawat, serta pemberian obat dan makanan yang selalu tepat waktu. c.. Fasilitas yang Memadai Strategi ini diukur dengan menggunakan satu ukuran yaitu fasilitas yang bagus dan memadai.. d. Ketrampilan dari Dokter dan Perawat Strategi ini diukur dengan menggunakan dua ukuran yaitu ketrampilan perawat dalam mengurus pasien, serta tanggapan memuaskan dari dokter/perawat atas keluhan pasien. Tabel 2.6. Indikator dalam Pernyataan Kuesioner (Pasien) No 1 2 3 4. Indikator Pelayanan Jasa yang diberikan Kecepatan dan Ketepatan Waktu Pelayanan Fasilitas yang Memadai Ketrampilan Dokter dan Perawat. Pernyataan dalam kuesioner Pernyataan 1,2,3,8 Pernyataan 4,5,6,7 Pernyataan 9 Pernyataan 10,11.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Kemudian data jawaban responden diolah dengan cara mengalikan setiap jumlah responden dengan bobot yang sudah ditentukan dengan tabel nilai sebagai berikut: Responden yang menjawab sangat setuju (5) Responden yang menjawab setuju (4) Responden yang menjawab ragu-ragu (3) Responden yang menjawab tidak setuju (2) Responden yang menjawab sangat tidak setuju (1) Untuk. mendapatkan. hasil. interpretasi,. harus. diketahui terlebih dahulu skor tertinggi (Y) dan skor terendah (X) untuk item penilaian dengan rumus sebagai berikut: Y = Skor tertinggi likert x jumlah responden (Angka Tertinggi 5) X = Skor terendah likert x jumlah responden (Angka Terendah 1) Kemudian. menghitung. total. skor. responden. diperoleh, maka penilaian interpretasi responden terhadap indikator yang telah ditentukan adalah hasil nilai yang dihasilkan dengan menggunakan rumus Index %. Rumus Index % = Total Skor / Y x 100 Setelah hasil perhitungan dengan rumus index didapat, tentukan kategori responden dari kuesioner ke dalam tabel berikut:.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Tabel 2.7. Kriteria Penilaian Rata-rata Responden untuk Kepuasan Pelanggan. Responden. Kategori. 0% - 19,9%. Sangat Tidak Setuju. 29% - 39,99%. Tidak Setuju. 40% - 59,99%. Ragu-Ragu. 60% - 79,99%. Setuju. 80% - 100%. Sangat Setuju. Sumber: Sugiyono (2001 2.. Retensi Pasien Untuk mengukur tingkat dimana rumah sakit mempertahankan hubungan dengan pasien lama/konsumen tetap, yaitu: Retensi Pasien =. Jumlah Pasien Lama Total Kunjungan. X 100%. Tingkat retensi pasien dinilai baik apabila selama periode pengamatan mengalami peningkatan, dinilai cukup baik apabila mengalami fluktuasi dan dinilai kurang baik apabila mengalami penurunan selama periode penelitian (Sugiyono, 2001). 3.. Akuisisi Pasien Untuk mengukur seberapa besar rumah sakit berhasil menarik pasien dan pengunjung baru, yaitu: Akuisisi Pasien =. Jumlah Pasien Baru Total Kunjungan. X 100%.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Tingkat akuisisi pelanggan dinilai baik apabila selama periode pengamatan mengalami peningkatan, dinilai cukup baik apabila mengalami fluktuasi dan dinilai kurang baik apabila mengalami. penurunan. selama. periode. penelitian. (Sugiyono,2001). c. Perspektif Proses Bisnis Internal Perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Kaplan dan Norton (1996:96) membagi proses bisnis internal ke dalam: 1) Proses Inovasi Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan lain dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Apabila jasa yang ditawarkan lebih dari standar klasifikasi rumah sakit tersebut maka dapat dikatakan sebagai inovasi. 2) Proses Operasi Pada proses ini, yang dilakukan oleh masing-masing organisasi bisnis lebih menitik beratkan pada efisiensi proses, konsistensi dan ketepatan waktu dari barang dan jasa yang diberikan kepada pelanggan. Untuk tingkat pelayanan diukur dengan menggunakan standar kinerja pelayanan rumah sakit. Tahap operasinya adalah: a). Jumlah kunjungan rawat jalan Data diolah dari jumlah kunjungan rawat jalan..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. b) Jumlah kunjungan rawat inap Indikator yang akan menunjukkan kualitas pelayanan suatu rumah sakit sebagai berikut: (1) ALOS (Average Length of Stay) ALOS menurut Departemen Kesehatan RI (2005) adalah ratarata. lamanya. pasien. rawat. inap. di. rumah. sakit,. pengukurannya:. ALOS =. Jumlah Hari Perawatan Pasien Keluar Jumlah pasien keluar (hidup + mati). Standar ideal pada indikator ALOS berdasarkan Ditjen Bina Yanmed adalah 6 – 9 hari. (2) BOR (Bed Occupancy Ratio) BOR menurut Departemen Kesehatan RI (2005) adalah ratarata presentase pemakaian tempat tidur pada satuan waktu tertentu, pengukuranya:. BOR =. Jumlah Hari Perawatan Rumah Sakit (Jumlah Tempat Tidur x Jumlah hari dalam satuan waktu). X 100%. Standar ideal pada indikator BOR berdasarkan Ditjen Bina Yanmed adalah 60 – 85%..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. (3) TOI (Turn Over Internal) TOI menurut Departemen Kesehatan RI (2005) adalah ratarata hari dimana tempat tidur tidak ditempati dari telah diisi ke saat terisi berikutnya. Indikator ini memberikan gambaran tingkat efisiensi penggunaan tempat tidur.. TOI =. (Jumlah Tempat Tidur x Jumlah hari) Hari perawatan RS Jumlah Pasien Keluar (Hidup +Mati). Standar ideal pada indikator TOI berdasarkan Ditjen Bina Yanmed adalah 1 – 3 hari. (4) BTO (Bed Turn Over Rate) BTO menurut Departemen Kesehatan RI (2005) adalah frekuensi pemakaian tempat tidur dalam satu periode, berapa kali tempat tidur dipakai dalam satu satuan waktu tertentu.. BTO =. Jumlah Pasien Keluar (hidup + mati) Jumlah Tempat Tidur. Standar ideal pada indikator BTO berdasarkan Ditjen Bina Yanmed adalah 40 – 50 kali..

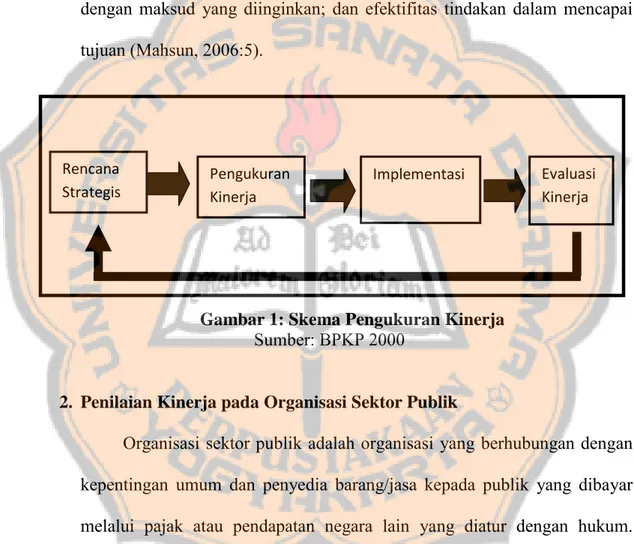

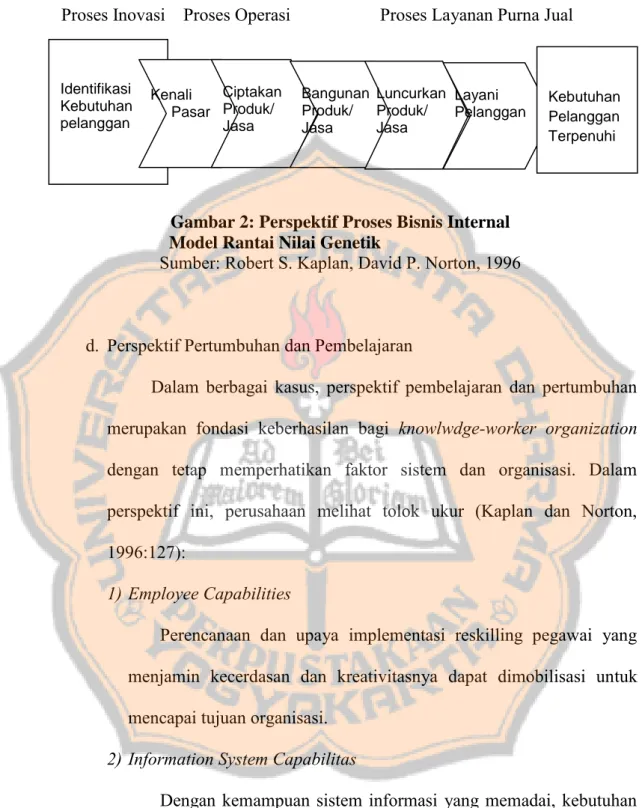

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. (5) GDR (Gross Death Rate) GDR menurut Departemen Kesehatan RI (2005) adalah angka kematian umum untuk setiap penderita keluar.. GDR =. Jumlah pasien mati seluruhnya Jumlah Pasien Keluar (hidup + mati). X 1000. Standar ideal pada indikator GDR berdasarkan Ditjen Bina Yanmed, adalah: Tidak lebih dari 45 per 1000 pasien keluar. (6) NDR (Net Death Rate) NDR menurut Departemen Kesehatan RI (2005) adalah angka kematian 48 jam setelah dirawat untuk tiap-tiap 1000 penderita keluar. Indikator ini memberikan gambaran mutu pelayanan di rumah sakit. NDR =. Jumlah pasien mati ˃ 48 jam Jumlah Pasien Keluar. X 1000. Standar ideal pada indikator NDR berdasarkan Ditjen Bina Yanmed adalah Tidak lebih dari 25 per 1000 pasien keluar. c) Pelayanan Purna Jual Pengukuran ini menjadi bagian yang cukup penting dalam proses bisnis internal karena pelayanan purna jual yang akan berpengaruh pada tingkat kepuasan pelanggan..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Proses Inovasi. Identifikasi Kebutuhan pelanggan. Proses Operasi. Ciptakan Kenali Pasar Produk/ Jasa. Proses Layanan Purna Jual. Bangunan Luncurkan Layani Produk/ Produk/ Pelanggan Jasa Jasa. Kebutuhan Pelanggan Terpenuhi. Gambar 2: Perspektif Proses Bisnis Internal Model Rantai Nilai Genetik Sumber: Robert S. Kaplan, David P. Norton, 1996. d. Perspektif Pertumbuhan dan Pembelajaran Dalam berbagai kasus, perspektif pembelajaran dan pertumbuhan merupakan fondasi keberhasilan bagi knowlwdge-worker organization dengan tetap memperhatikan faktor sistem dan organisasi. Dalam perspektif ini, perusahaan melihat tolok ukur (Kaplan dan Norton, 1996:127): 1) Employee Capabilities Perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi. 2) Information System Capabilitas Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya. 3) Motivation, Empowerment, and Alignment.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi pegawai untuk melakukan trial anderror sehingga turbulensi lingkungan sama-sama dicoba-kenali tidak sengaja oleh jenjang manajemen strategis tetapi juga oleh segenap pegawai di dalam organisasi sesuai kompetensinya masingmasing. Sebagian besar perusahaan menetapkan tujuan pekerja yang ditarik dari tiga pengukuran utama yang berlaku umum yaitu: a) Kepuasan Pekerja Tujuan kepuasan pekerja menyatakan bahwa moral pekerja dan kepuasan kerja secara keseluruhan saat ini dipandang sangat penting oleh sebagian besar perusahaan. Perusahaan biasanya mengukur kepuasan pekerja dengan survei. Unsur-unsur dalam suatu. survei. kepuasan. pekerja. meliputi. (Kaplan. dan. Norton,1996:112): (1) Keterlibatan dalam pengambilan keputusan (2) Penghargaan karena telah melakukan pekerjaan dengan baik (3) Akses yang memadai kepada informasi untuk melaksanakan pekerjaan dengan baik (4) Dorongan aktif untuk bekerja kreatif dan menggunakan inisiatif (5) Tingkat dukungan dari fungsi staff (6) Kepuasan keseluruhan dengan perusahaan.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. b) Retensi Pekerja Tujuan retensi pekerja adalah untuk mempertahankan selama mungkin para pekerja yang diminati perusahaan. Retensi pekerja umumnya diukur dengan presentase keluarnya pekerja yang memegang jabatan kunci (Kaplan dan Norton, 1996:113). c) Produktivitas Pekerja Produktivitas keseluruhan. pekerja. adalah. ukuran. hasil,. dampak. usaha peningkatan moral dan keahlian pekerja,. inovasi, proses internal, dan kepuasan pelanggan. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh para pekerja dengan jumlah pekerja yang dikerahkan untuk menghasilkan keluaran tersebut (Kaplan dan Norton, 1996:113). Pengukuran kepuasan karyawan ini dilakukan dengan survei menggunakan kuesioner. Mengukur kepuasan karyawan dengan menghitung banyaknya responden yang menjawab “sangat setuju”, “setuju”, “ragu-ragu”, “tidak setuju”, dan “sangat tidak setuju” pada indikator yang terdapat pada kuesioner melalui pernyataan yang telah ditentukan. Setelah itu, kuesioner pasien diberi skor pada jawaban responden sesuai dengan tingkat kepuasan yang dirasakan. Skor yang diberikan sesuai dengan pernyataan yang bersifat negatif dan positif..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Tabel 2.8. Skala Likert Positif (Kuesioner Karyawan) NO. Jawaban Responden. Skor. 1 2 3 4 5. Sangat Setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju. 5 4 3 2 1. Tabel 2.9. Skala Likert negatif (Kuesioner Karyawan) NO. Jawaban Responden. Skor. 1 2 3 4 5. Sangat Setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju. 1 2 3 4 5. Indikator yang digunakan untuk mengukur kepuasan karyawan (Sugiyono,2001) yaitu: (a) Peningkatan Kepuasan Kerja Strategi ini diukur dengan menggunakan satu ukuran, yaitu kepuasan karyawan bekerja. (b) Pengembangan Karyawan Strategi ini diukur dengan menggunakan satu ukuran, yaitu pelatihan untuk meningkatkan ketrampilan karyawan. (c) Penciptaan Iklim yang Mendorong Motivasi Strategi ini diukur dengan menggunakan dua ukuran, yaitu keterlibatan karyawan dalam proses pengambilan keputusan, peningkatan. ketanggapan. terhadap. kebutuhan. pegawai,.

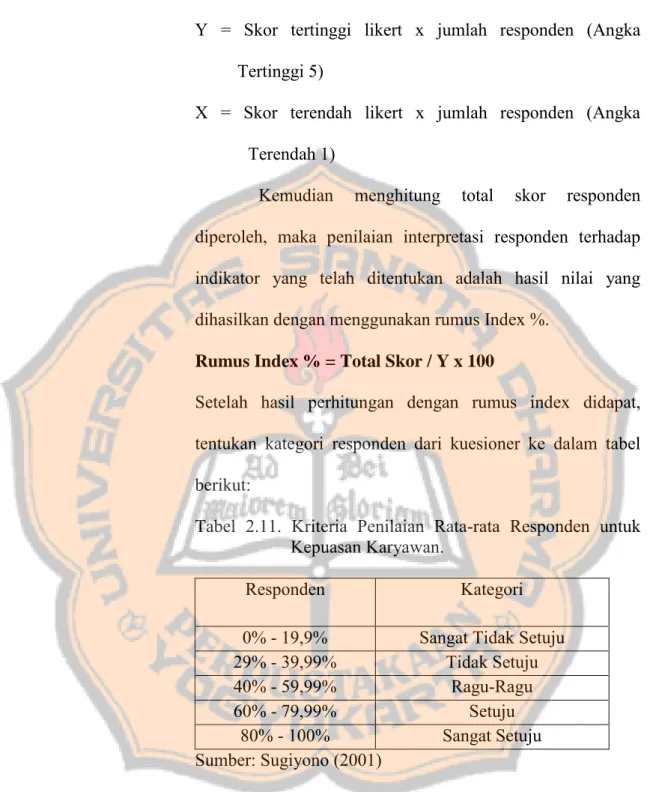

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. pemberian motivasi kepada karyawan, serta pemberian penghargaan kepada karyawan berprestasi. (d) Kapabilitas Sistem Infomasi Strategi ini diukur dengan menggunakan satu ukuran strategik, yaitu karyawan dapat mengakses semua informasi yang dibutuhkan. Tabel 2.10. Indikator dalam Pernyataan Kuesioner (Karyawan) No. Indikator. 1. Peningkatan Kepuasan Kerja Pengembangan Karyawan Penciptaan Iklim yang Mendorong Motivasi Kapabilitas Sistem Informasi. 2 3 4. Pernyataan dalam kuesioner Pernyataan 2,3 Pernyataan 4,7 Pernyataan 1,5,6,8 Pernyataan 9,10. Kemudian data jawaban responden diolah dengan cara mengalikan setiap jumlah responden dengan bobot yang sudah ditentukan dengan tabel nilai sebagai berikut: Responden yang menjawab sangat setuju (5) Responden yang menjawab setuju (4) Responden yang menjawab ragu-ragu (3) Responden yang menjawab tidak setuju (2) Responden yang menjawab sangat tidak setuju (1) Untuk. mendapatkan. hasil. interpretasi,. harus. diketahui terlebih dahulu skor tertinggi (Y) dan skor terendah (X) untuk item penilaian dengan rumus sebagai berikut:.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. Y = Skor tertinggi likert x jumlah responden (Angka Tertinggi 5) X = Skor terendah likert x jumlah responden (Angka Terendah 1) Kemudian. menghitung. total. skor. responden. diperoleh, maka penilaian interpretasi responden terhadap indikator yang telah ditentukan adalah hasil nilai yang dihasilkan dengan menggunakan rumus Index %. Rumus Index % = Total Skor / Y x 100 Setelah hasil perhitungan dengan rumus index didapat, tentukan kategori responden dari kuesioner ke dalam tabel berikut: Tabel 2.11. Kriteria Penilaian Rata-rata Responden untuk Kepuasan Karyawan. Responden. Kategori. 0% - 19,9% 29% - 39,99% 40% - 59,99% 60% - 79,99% 80% - 100% Sumber: Sugiyono (2001). Sangat Tidak Setuju Tidak Setuju Ragu-Ragu Setuju Sangat Setuju. 3. Keunggulan Balanced Scorecard Menurut Mulyadi(2001:18), keunggulan Balance Scorecard adalah mampu menghasilkan rencana strategis yang memiliki karakteristik sebagai berikut:.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. a. Komprehensif Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan, kemudian meluas ketiga perspektif antara lain pelanggan(customer), proses bisnis internal, serta pembelajaran dan pertumbuhan. b. Koheren Balanced Scorecard mewajibkan personel untuk membangun hubungan sebab akibat diantara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. c. Seimbang Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan berjangka panjang. d. Terukur Keterukuran sasaran yang dihasilkan oleh sistem perencanaan stretegik menjanjikan ketercapaian berbagai sasaran yang dihasilkan oleh sistem tersebut. D. Penelitian Sebelumnya Prihananto (2006) melakukan penelitian pada Rumah Sakit Kristen Tayu Pati, menyimpulkan bahwa perspektif keuangan mengalami peningkatan, perspektif pelanggan mampu mempertahankan dan menarik minat pelanggan setiap tahunnya serta mampu memuaskan pelanggan. Tolok ukur yang.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. digunakan untuk mengukur perspektif pelanggan adalah kepuasan pelanggan, retensi pelanggan, dan akuisisi pelanggan. Pada perspektif bisnis internal dengan menggunakan indikator proses inovasi, proses operasi, dan layanan purna jual rumah sakit dinilai kurang baik karena belum memenuhi target yang ditetapkan, rumah sakit mampu memberikan fasilitas pelayanan yang baik tetapi pelayanan pencegahan dan kecepatan kurang memadai dan perspektif pertumbuhan dan pembelajaran mampu mempertahankan dan memuaskan karyawan. Penelitian yang dilakukan oleh Andranik(2008) menunjukkan bahwa instrument kinerja yang ada dalam Balanced Scorecard dapat diterapkan dalam rumah sakit, khususnya pada rumah sakit pemerintah. Hasil analisis kinerja yang dinilai pada keempat perspektif melalui pendekatan konsep Balanced Scorecard di RSUD Ahmad Yani Kota Metro pada tahun 2006 – 2007 menunjukkan bahwa keempat perspektif menunjukkan kinerja yang baik, hal tersebut terlihat dari hasil yang dicapai oleh perspektif tersebut. Penelitian dilakukan dengan membandingkan data sekunder yang ada seperti data realisasi keuangan, data pengukuran kinerja tradisional yang kemudian dibandingkan dengan target yang sudah ditentukan sebelumnya kemudian datadata tersebut dikelompokkan ke dalam perspektif yang ada dan dicari hubungan dari setiap indikator tersebut. Penelitian. lain. yang. dilakukan. oleh. Magdalena,dkk(2008). menyebutkan bahwa dalam perspektif keuangan, menunjukkan bahwa tingkat Return On Investment (ROI) cenderung meningkat, namun pertumbuhan.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. pendapatan cenderung menurun. Penurunan pendapatan yang tidak segera ditangani pada akhirnya akan menurunkan jumlah laba bersih ROI. Dalam perspektif pelanggan, balanced scorecard menunjukkan bahwa retensi pasien cenderung menurun dan akuisisi pasien cenderung meningkat, namum para pasien merasa belum puas terhadap pelayanan yang diberikan rumah sakit. Dalam perspektif bisnis internal, menunjukkan bahwa produktifitas dan profit margin. cenderung. pertumbuhan,. meningkat.. menunjukkan. Dalam. bahwa. perspektif. produktifitas. pembelajaran karyawan. dan. cenderung. meningkat. Woro (2010) melakukan penelitian pada. RSJD Dr Amino. Gondohutomo Semarang menyatakan bahwa dalam perspektif keuangan, tingkat rasio ekonomi dalam 3 tahun terakhir cukup baik karena selisih antara anggaran belanja yang ditetapkan PEMDA terhadap realisasi anggarannya. Dalam perspektif pelanggan, terdapat penurunan pada tingkat kepuasan konsumen yaitu ALOS (Average Length of Stay) tahun 2006 sebesar 23,08 hari menurun menjadi 21 hari di tahun 2007. Penurunan juga terjadi pada tingkat profitabilitas konsumen di tahun 2007. Dalam perspektif proses bisnis internal, kunjungan rawat jalan di tahun 2007 meningkat. Tingkat kunjungan rawat inap yang diukur dari tingkat BOR (Bed Occupancy Rate), TOI (Turn OverInternal), BTO (Bed Turn Over Rate), GDR (Gross Death Rate), dan NDR (Net Death Rate) dinilai baik. Dalam perspektif pembelajaran dan pertumbuhan. yang. diukur. melalui. tingkat. produktifitas. mengalami.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. peningkatan, retensi karyawan yang turun, dan tingkat kepuasan karyawan yang belum cukup. Aurora (2010) dalam penelitiannya menyimpulkan bahwa RSUD Semarang memungkinkan untuk menerapkan Balanced Scorecard. Penerapan Balanced Scorecarddimungkinkan karena rumah sakit telah memformulasikan visi, misi dan strateginya dan hasil penelitian menunjukkan bahwa kinerja rumah sakit dikatakan cukup baik dengan menggunakan Balanced Scorecard. Pramadhany dan Raharjo (2010) tentang penerapan metode Balanced Scorecard sebagai tolok ukur penilaian kinerja pada organisasi nirlaba. Penerapan Balanced Scorecard. melalui empat perspektif, yaitu perspektif. keuangan,. bisnis. pelanggan,. proses. internal. dan. pembelajaran. dan. pertumbuhan dinilai cukup baik untuk diterapkan. Berdasarkan pengukuran Balanced Scorecard, rumah sakit perlu memperhatikan beberapa aspek kinerja dari keempat perspektif Balanced Scorecard yang dinilai masih berada pada tingkat kurang dan cukup. Aspek yang dinilai cukup adalah penurunan biaya, retensi pelanggan, tingkat pelayanan, retensi karyawan dan pelatihan karyawan. Hanif (2012) dalam penelitiannya dapat disimpulkan bahwa pengukuran kinerja dengan konsep value for money dan balanced scorecard pada Rumah Sakit Dr. Sobirin Kabupaten Musi Rawas berdasarkan prinsip-prinsip value for money sesuai dengan identitas pihak rumah sakit sebagai salah satu instansi pemerintah dengan tetap mengedepankan paradigma hemat guna, tepat.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. guna dan berdampak guna. Hasil penelitian menunjukkan kinerja yang baik pada 3 rasio keuangan yaitu rasio ekonomis, rasio efesiensi, dan rasio efektifitas. Melalui pendekatan balanced scorecarddigunakan sebagai pembanding yang diperlukan untuk memaksimalisasi informasi-informasi tentang kinerja yang telah dibangun oleh pihak rumah sakit memberikan kepastian akan semakin baik dan berkualitasnya kinerja yang dibangun oleh pihak Rumah Sakit Dr. Sobirin Kabupaten Musi Rawas..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian ini adalah studi kasus, yaitu jenis penelitian yang merinci mengenai suatu objek tertentu selama kurun waktu tertentu dengan cukup mendalam dan menyeluruh termasuk lingkungan dan kondisi tertentu.Studi kasus ini menganalisa kinerja di Rumah Sakit Palang Biru Kutoarjo dari tahun 2014 – 2016. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian ini dilakukan di Rumah Sakit Palang Biru Kutoarjo. 2. Waktu Penelitian Penelitian ini dilakukan pada bulan Maret 2017. C. Subjek dan Objek Penelitian 1. Subjek penelitian Subjek penelitian adalah orang-orang atau pihak-pihak yang akan dijadikan sasaran penelitian untuk memperoleh data yang diinginkan. Dalam penelitian ini, subjek penelitian adalah terdiri dari: a.. Kepala bagian dan kasubag. b.. Bagian keuangan, Akuntansi, dan Administrasi. c.. Bagian kepegawaian. d.. Bagian Rekam medis. e.. Pasien Rawat Inap. 39.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 2. Objek Penelitian Objek penelitian adalah hal-hal yang ingin diteliti. Objek yang digunakan dalam penelitian ini adalah: a. Laporan Realisasi Anggaran periode 2014-2016. b. Hasil wawancara dengan manajer yang akan digunakan sebagai data dalam perspektif proses bisnis internal serta gambaran umum Rumah Sakit Palang Biru Kutoarjo. c. Hasil kuesioner untuk pasien dan karyawan, yang akan digunakan untuk mengetahui tingkat kepuasan pasien dan karyawan pada perspektif pertumbuhan dan pembelajaran. D. Teknik Pengumpulan Data 1. Wawancara Wawancara. merupakan. cara. pengumpulan. data. dengan. mengajukan pertanyaan secara langsung. Wawancara dilakukan dengan manajer Rumah Sakit palang Biru Kutoarjo untuk mendapatkan informasi mengenai perspektif dalam proses bisnis internal, yaitu: proses inovasi, operasi, dan layanan purna jual. 2. Kuesioner Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberikan sejumlah pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Dalam penelitian ini kuesioner yang akan diberikan untuk mengetahui kepuasan pasien dan karyawan Rumah Sakit Palang Biru Kutoarjo terhadap kinerja Rumah Sakit..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 3. Dokumentasi Dokumentasi merupakan metode dengan mengumpulkan data-data yang dibutuhkan. Dari data-data tersebut kemudian dianalisis untuk memperoleh hasil penelitian. E. Data yang Dibutuhkan 1. Data Primer Menurut Umar (2004), data primer merupakan data yang diperoleh dari sumber pertama individu atau perseorangan dari hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti. Dalam penelitian ini data primer berupa: a. Hasil wawancara dengan manajer rumah sakit mengenai penjelasan informasi-informasi yang akan digunakan dalam penelitian. b. Hasil jawaban dari kuesioner yang dibagikan kepada pasien dan karyawan rumah sakit. 2. Data Sekunder Data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi dalam bentuk publikasi. Data sekunder yang digunakan dalam penelitian ini berupa: a. Gambaran umum Rumah Sakit b. Laporan Realisasi anggaran periode 2014-2016 c. Data jumlah pasien dan pegawai rumah sakit periode 2014-2016.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. F. Populasi dan Sampel Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah pasien rawat inap Rumah Sakit Palang Biru yang akan digunakan untuk menilai kepuasan pada aspek konsumen dan karyawan RS Palang Biru yang akan digunakan untuk menilai perspektif pertumbuhan dan pembelajaran. Sampel yang akan diambil sebanyak 30 orang. Sampel sebesar 30 responden. merupakan. Soegiyono(2001).. Dalam. batas. minimal. penelitian. ini,. yang peneliti. diijinkan mengambil. menurut teknik. convenience sampling atau pengambilan sampel secara nyaman merupakan teknik pengambilan sampel secara bebas dimana peneliti menyebarkan kuesioner untuk menilai kepuasan pelanggan kepada pasien rawat inap saja sebanyak 86 pasien. Kuesioner yang disebarkan kepada karyawan rumah sakit sebanyak 197 kuesioner dan yang kembali hanya 156 kuesioner. G. Teknik Pengujian Intrumen Pengujian ini dilakukan untuk menguji kuesioner yang nantinya dipergunakan untuk mengukur kepuasan pelanggan dan kepuasan karyawan. Berdasarkan dari hasil penelitian ini diharapkan dapat diperoleh hasil yang benar-benar objektif (validitas). Selain itu perlu diuji konsistensinya (reliabilitas). Validitas dan reliabilitas merupakan dua syarat dalam menentukan kualitas alat ukur. Kualitas tersebut akan menentukan baik atau.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. tidaknya. suatu. penelitian.. Pengujian. instrumen. penelitian. dengan. menggunakan uji validitas dengan menghitung korelasi menggunakan teknik korelasi pearson dengan tarif signifikan = 1% dan uji reliabilitas menggunakan Alpha dengan nilai Cronbach Alpha > 70%. 1. Uji Validitas Menurut Siregar (2013:75), validitas atau kesalahan menunjukkan sejauh mana suatu alat ukur mampu mengukur apa yang ingin diukur (a valid measure if it succesfully measure the phenomenon). Dalam penelitian yang menggunakan instrument berupa kuesioner, uji validitas digunakan untuk melihat seberapa besar kemampuan pertanyaan dapat mengetahui jawaban responden. Semakin tinggi validitas suatu alat ukur, semakin tepat pula alat ukur tersebut mengukur. Uji signifikan dilakukan dengan cara membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df)=n-2, dalam hal ini n adalah jumlah sampel. Menguji apakah masing-masing indikator valid atau tidak, dapat dilihat dalam tampilan output Cronbach Alpha pada kolom Correlated Item Correlation. Jika r hitung lebih besar dari r tabel dan nilai positif maka butir atau. pertanyaan atau indikator tersebut dinyatakan. valid. 2. Uji Reliabilitas Reliabilitas. bertujuan. untuk. mengetahui. sejauh. mana. hasil. pengukuran tetap konsisten apabila dilakukan dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama pula.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. (Siregar,2013:87). Menurut Siregar (2013:89-90) Alpha Crobach adalah salah satu metode yang digunakan untuk menghitung reliabilitas suatu tes yang tidak mempunyai pilihan “benar” atau “salah” maupun “ya” atau “tidak”, melainkan untuk menghitung reliabilitas suatu tes yang mengukur sikap atau perilaku. UJi realibilitas yang digunakan adalah teknik Alpha Cronbach. Alpha Cronbach sangat umum digunakan sehingga koefisien yang umum juga untuk mengavaluasi internal constensy.Kriteria suatu instrumen penelitian dikatakan reliabel dengan menggunakan teknik ini bila koefisien reliabilitas (r 11) ˃ 0,6. Jika nilai alpha ˃ 0,7 artinya reliabilitas mencukupi (sufficient reliability) sementara jika alpha ˃ 0,8 ini mensugestikan seluruh item reliable dan seluruh tes secara konsisten dan internal karena memiliki reliabilitas yang kuat.. Rumus: ∑. ][1Keterangan: Keterangan: K ∑. = Reliabilitas instrumen = Banyaknya item pertanyaan = Jumlah varian butir = Varian total.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. H. Teknik Analisis Data 1. Mengumpulkan yang dibutuhkan dalam penelitian. Data tersebut berupa: laporan keuangan, data pasien RSPB Kutoarjo tahun 2014-2016; hasil kuesioner karyawan, dan pasien; hasil wawancara dengan manajer rumah sakit. 2. Melakukan pengujian data untuk mengetahui valid atau tidaknya data yang diperoleh, serta reliable atau tidaknya data yang diperoleh. 3. Mengukur kinerja dari masing-masing perspektif dalam balanced s corecard a. Perspektif Keuangan 1) Menghitung nilai rasio ekonomis 2) Menghitung nilai rasio efisiensi. 3) Menghitung nilai rasio efektifitas. b. Perspektif Pelanggan 1) Mengukur kepuasan pelanggan. 2) Mengukur retensi pasien. 3) Mengukur akuisisi pasien. c. Perspektif Proses Bisnis Internal 1) Membandingkan jumlah produk/jasa yang ditawarkan dengan jumlah produk/jasa rumah sakit yang telah ada. 2) Menghitung jumlah kunjungan rawat jalan. 3) Menghitung kunjungan rawat inap. 4) Melakukan wawancara untuk mengetahui tentang layanan purna jual yang diberikan kepada para pelanggan..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. d. Perspektif Pertumbuhan dan Pembelajaran 1) Menghitung kuesioner dan memberi skor sesuai dengan pernyataan yang bersifat negatif maupun positif. 2) Menghitung total skor responden dengan menggunakan rumus index 100%. 3) Menentukan kategori responden dari kuesioner ke dalam tabel. 3. Melakukan penarikan kesimpulan atas kinerja rumah sakit Palang Biru Kutoarjo berdasarkan empat perspektif.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN. A. Sejarah Singkat Rumah Sakit Palang Biru Rumah Sakit Palang Biru Kutoarjo adalah salah satu upaya pelayanan di bidang kesehatan milik Tarekat Suster-Suster Amal kasih Darah Mulia yang dikelola oleh Yayasan Swana Santa. Upaya pelayanan itu sebagai tanggapan para biarawati Amalkasih Darah Mulia di Kutoarjo yang melihat kebutuhan masyarakat akan pelayanan kesehatan. Pelayanan dimulai + tahun 1952 oleh Sr. Yulita ADM dengan berkeliling dari desa ke desa untuk memberikan pertolongan pada orang-orang sakit yang membutuhkan bantuan. Pada tahun 1952 datang Sr. Damiana ADM, seorang perawat kesehatan dari Belanda memulai pelayanannya kepada orang-orang sakit yang datang di Susteran ADM jalan Marditomo 11 Kutoarjo. Pelayanan bertempat di salah satu kamar sederhana dengan satu meja, satu kursi, satu tensimeter, obatobatan sederhana dan sebuah bangku panjang pasien untuk menunggu giliran. Syukur kepada Allah, tenaga perawat bertambah seorang lagi yaitu Sr. Dolorosa ADM seorang pribumi berpendidikan perawat yang mulai masuk pendidikan biarawati. Seiring waktu karya pelayanan mulai berkembang, yang datang bukan saja orang-orang sakit tetapi juga ibu-ibu hamil dan bayi-bayi sakit. Menjawab kebutuhan pelayanan yang semakin berkembang baik secara kuantitatif maupun kualitatif ini, Yayasan merasa perlu mengembangkan sumber daya manusianya, Sr. Damiana ADM ditugaskan belajar kebidanan di. 47.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. RS Carolus Jakarta dan kemudian setelah selesai bergantian Sr. Dolorosa ADM ditugaskan belajar di RS Panti Rapih Yogyakarta. Pelayanan kesehatan berkembang terus, dibuka praktek Poliklinik Umum dan pertolongan persalinan. Suster menerima pasien persalinan Rawat Inap, juga melayani panggilan menolong persalinan di rumah. Kegiatan perawatan dilakukan di komplek Susteran satu kamar untuk persalinan, satu kamar untuk perawatan bayi dan satu kamr lagi untuk Poli Umum merangkap kamar tamu. Pelayanan. kesehatan. kini. dikenal/berubah. menjadi. Rumah. Bersalin/balai Pengobatan yang oleh masyarakat Kutoarjo dan sekitarnya dengan sebutan RB / BP Palang Biru. Kebutuhan masyarakat akan pelayanan kesehatan semakin meningkat sehingga diperlukan tambahan sarana dan prasarana yang memadai. Maka pada tahun 1963 atas usaha Bapak Budiman, RB/BP Palang Biru mendapat bantuan dari Yayasan Dana Bantuan Indonesia untuk menambah bangunan gedung di komplek Susteran. Gedung ini kemudian dipergunakan untuk pelayanan Poliklinik Umum dan BKIA, asrama puteri (perawat dan guru karyawan Yayasan) serta untuk perawatan bayi dan titipan anak yatim piatu, premature. Sekitar tahun 1965 sesudah peristiwa G30S/PKI jumlah masyarakat yang datang ke poliklinik sangat menurun, sehingga pelayanan orang sakit dan ibu hamil dilaksanakan di tengah-tengah masyarakat bersamaan dengan kunjungan ke stasi-stasi (pos kunjungan). Stasi yang pernah dikunjungi :Wirosobo dan Semayu : beberapa kali, Wingko dan Ringgit : pengobatan penyakit umum sampai tahun 1973 (selanjutnya disana.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. telah berdiri Puskesmas), Ngandagan : 1965 – 1975(penyakit umum, kadang juga menolong persalinan),1980 – 1982(penyakit umum), dan tahun 1985 mulai diadakan kursus kader kesehatan dari masyarakat Ngandagan, berlangsung di Palang Biru di bawah pimpinan dr. Harun Rusito, penanggung jawab medis RB Palang Biru Kutoarjo. Kader – kader kesehatan tersebut banyak mengupayakan usaha pembangunan masyarakat, antara lain :Usaha dana sehat, Mengadakan pos obat sederhan,pengadaan air bersih, kerjasama dengan pemerintah setempat dan Puskesmas dibantu dari Lembaga Penelitian dan Pembangunan Sosial Jakarta, lingkungan rumah sehat dengan pemasangan genting kaca, WC sehat atau jamban keluarga, melayani pembuatan jamban keluarga di tempat lain, baik pesanan maupun mendidik kelompok lain, usaha bersama dengan menanam kacang, usaha simpan pinjam bersama.Kegiatankegiatan ini berlangsung sampai dengan tahun 1988. Selanjutnya palang Biru non aktif dalam membimbing kader berhubung kader stasi telah dilebur dan masuk menjadi kader desa di bawah bimbingan langsung dan penuh dari dokter Puskesmas setempat. Sementara. itu. (1965–1972). kegiatan. penimbangan. di. BKIA. berlangsung terus di Unit Palang Biru Kutoarjo dengan adanya bantuan berupa susu, bulgur, jagung untuk anak-anak, bayi-bayi, karyawan dan anak-anak asrama. Pada tahun 1972 Pimpinan Kongregasi Suster-Suster ADM mengusahakan dana untuk membeli tanah dan membangun gedung baru guna memindahkan tempat persalinan dan perawatannya yang sudah tidak memadai.

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. lagi. Pada tahun 1973 bangunan selesai, RB/BP dipindahkan ke tempat yang baru sampai sekarang di jalan Marditomo No. 17 Kutoarjo. Perkembangan kebutuhan pelayanan kesehatan terasa dari semula RB hanya melayani ibu-ibu bersalin dan merawat bayi serta penitipan bayi-bayi premature dan sakit. Tetapi sejak tahun 1980 kadang-kadang terpaksa harus menerima penitipan bayi sakit dengan penyakit ringan, misalnya diare. Lama kelamaan meningkat lagi, banyak orang sakit datang mendesak minta opname baik pasien perempuan maupun pasien laki-laki. Keadaan ini memaksa pengelola untuk mengambil sikap. Meneruskan pelayanan sebagai RB/BP atau meningkatkan status sebagai Rumah Sakit Umum. Pada awal tahun 1990, Sr. Paula, ADM menjelajahi kemungkinan peningkatan status ini dengan mengadakan studi kelayakan. Pada tahun 1995 usaha meningkatkan status ini diteruskan oleh Sr. Sili Bouka, ADM melalui upaya yang memeras tenaga dan perhatian. Setelah Yayasan Swana Santa memilih untuk mendukung peningkatan status maka diadakan studi kelayakan yang dilaksanakan dengan bantuan ahli dari PERDHAKI dan diproseslah permohonan perubahan status kepada Kanwil Departemen Kesehatan Jawa Tengah di Semarang. Akhirnya pada tanggal 5 Pebruari 1997 terwujudlah cita-cita Yayasan, keluar izin sementara Rumah Sakit untuk jangka waktu 6 (enam) bulan. Dan per 5 Agustus 1997 izin sementara I telah diperpanjang sampai 5 Pebruari 1998 kemudian diperpanjang sampai dengan 5 Agustus 1998. Perjalanan.

Gambar

+7

Garis besar

Dokumen terkait

Dengan banyaknya RS swasta yang bermunculan saat ini dan untuk meningkatkan daya saing, rumah sakit menyadari hal ini, maka RS Perkebunan PTPN X Jember menginginkan sistem

Rendahnya nilai kinerja Balitfo disebabkan karena terdapat 6 Indikator Kinerja Utama (IKU) yang skor kinerjanya masih tergolong rendah (diekspesikan dengan warna

Balanced Scorecard, metode penelitian pengukuran kinerja dengan menggunakan pendekatan empat perspektif yaitu perspektif keuangan, perspektif konsumen, perspektif

Hasil penelitian menunjukkan bahwa: (1).Berdasarkan perspektif pelanggan, kinerja SD Kanisius Baciro adalah baik (rata-rata skor yang diperoleh adalah 4,2; termasuk dalam

1) Berdasarkan hasil tanggapan responden pada variabel beban kerja dimana indikator kondisi kerja memperoleh nilai rata-rata skor yang terendah. Maka disarankan kepada

Sedang- kan perspektif kepuasan peserta didik dengan 18 indikator sebagai pengukuran kinerja rata-rata kinerja menunjukan kategori cukup puas dengan nilai rata-rata 3,93

Dari hasil penilaian ukuran strategis maka diperoleh bahwa nilai yang paling terendah terdapat pada perspektif keuangan, perspektif pelanggan khususnya untuk

Berdasarkan penelitian dan analisa pengukuran kinerja pada RSUD Sunan Kalijaga Demak dengan metode Balanced Scorecard, sehingga mendapatkan beberapa kesimpulan yang