BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

10. Teori keagenan

Teori keagenan (Agency theory) merupakan basis teori yang

mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut

berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori

organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara

pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang

menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerja

sama.

Perspektif hubungan keagenan merupakan dasar yang digunakan

untuk memahami hubungan antara manajer dan pemegang saham. Jensen

dan Meckling (1976:6) menyatakan bahwa hubungan keagenan adalah

sebuah kontrak antara manajer (agent) dengan pemegang saham (principal).

Hubungan keagenan tersebut terkadang menimbulkan masalah antara

manajer dan pemegang saham. Konflik yang terjadi karena manusia adalah

makhluk ekonomi yang mempunyai sifat dasar mementingkan kepentingan

diri sendiri. Pemegang saham dan manajer memiliki tujuan yang berbeda

dan masing–masing menginginkan tujuan mereka terpenuhi.Akibat yang

terjadi adalah munculnya konflik kepentingan. Pemegang saham

menginginkan pengembalian yang lebih besar dan secepat–cepatnya atas

kepentingannya diakomodasi dengan pemberian kompensasi atau insentif

yang sebesar–besarnya atas kinerjanya dalam menjalankan perusahaan.

Oleh karena itu prinsipal perlu merancang sistem pengendalian yang

memonitor perilaku agen sehingga menghalangi tindakan yang

meningkatkan kekayaan agen dengan cara mengorbankan kepentingan

prinsipal. Aktivitas ini meliputi biaya penciptaan standar, biaya monitoring

agen, penciptaan sistem informasi akuntansi dan lain-lain. Aktivitas ini

menimbulkan biaya yang disebut sebagai agency cost.

Pengawasan merupakan salah satu komponen dalam GCG. Kualitas

pengawasan yang baik dapat menurunkan perilaku oportunistik yang

dilakukan oleh manajer. Dalam membentuk suatu pengawasan yang baik

ialah dengan adanya komite-komite yang mengawasi aktivitas perusahaan

sehingga dapat meningkatkan kualitas dan integritas laporan keuangan(

Femiarti,2012:13)

11. Sarbanes Oxley

Sarbanes-Oxley Act adalah sebuah landasan hukum yang disahkan

pada 23 Januari 2002 oleh kongres Amerika Serikat. Undang-undang ini

dikenal sebagai Public Company Accounting Reform and Investor

Protection Act of 2002 atau undang-undang perlindungan investor dan

pengaturan akuntansi perusahaan publik yang seringkali disebut SOX atau

Sarbox. SOX mensyaratkan perusahaan-perusahaanyang tercatat di bursa

kepastian lebih besar terhadap integrasi sebuah

laporankeuangan(Femiarti,2014:14).

Sejak ditetapkannya SOX terdapat perubahan besar dalam tata

kelola perusahaan, khususnya Section 404 yang berhubungan langsung

dengan efektivitas sistem pengendalian internal pelaporan keuangan itu

sendiri. Menurut Compliance Week, kebanyakan pengungkapan kelemahan

pengendalian internal dibawah SOX 302 dan 404 berkaitan dengan sistem

dan prosedur keuangan, Yan Zhang, et al. (2007:6).

Salah satu aspek penting dari SOX adalah terdapat dua bagian

khusus berfokus pada isu-isu pengendalian internal terkait dengan pelaporan

keuangan. Pada Section 302, perusahaan memiliki kewajiban untuk

mengungkapkan efektivitas dan perubahan yang signifikan terkait dengan

pengendalian internal. Sedangkan Section 404, mewajibkan perusahaan

untuk melakukan penilaian mengenai struktur dan prosedur pengendalian

internal serta menyertakan review dan atestasi oleh KAP.

12. Pengendalian Internal

1.3.2 Pengertian Pengendalian Internal

SOX mengharuskan adanya pengendalian internal yang

efektif. Selain itu, pengendalian internal yang efektif dapat membantu

perusahaan mengarahkan kegiatan operasi mereka dan mencegah

pencurian serta tindakan penyalah gunaan lainnya.

Dalam standar Profesi Akuntansi Publik pada SA 319

Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris,manajemen ,dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan,(b) efektivitas dan efisiensi operasi dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

COSO (COSO:1) mendefinisikan pengendalian internal dengan:

"Pengendalian internal adalah suatu proses, dipengaruhi oleh seorang dewan direksi, manajemen, dan personil lainnya, dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan dalam kategori: Efektivitas dan efisiensi operasi, keandalan pelaporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku”

Kerangka kerja yang dikembangkan Komite Pendukung

Organisasi( Comitee of Sponsoring Organizations- COSO), yang

dibentuk oleh lima asosiasi bisnis utama. Aturan yang dibuat komite

ini diterbitkan dalam Pengendalian Internal- Kerangka Kerja

Terintegrasi(Internal Control-Integrated Framework). Kerangka kerja

ini, telah menjadi standar dalam merancang, menganalisis, dan

mengevaluasi pengendalian internal perusahaan.

Berikut ini adalah elemen dari pengendalian internal

menurut kerangka COSO (Committeeof Sponsoring

Organization)(2006:10):

4. Lingkungan pengendalian

Lingkungan pengendalian merupakan fondasi bagi komponen COSO yang lain. Manajemen harus paham pentingnya pengendalian internal, member contoh, dan memberikan dukungan, serta menyampaikannya kepada seluruh karyawan. 5. Penilaian Resiko

6. Aktivitas Pengendalian

Merupakan kebijakan dan prosedur yang dirancang untuk memastikan dilaksanakannya kebijakan manajemen dan bahwa resiko sudah diantisipasi. Aktivitas pengendalian juga membantu memastikan bahwa tindakan yang diperlukan untuk penanganan resiko telah dilakukan sesuai apa yang direncanakan.

7. Informasi dan Komunikasi

Komponen ini menjelaskan bahwa sistem informasi sangat penting bagi keberhasilan atau peningkatan mutu operasional organisasi.Informasi bisa didapatkan dari eksternal maupun dari pengolahan internal merupakan potensi strategis.

8. Pengawasan

Komponen pengawasan dijelaskan dalam COSO untuk memastikan kehandalan sistem dan internal kontrol dari waktu ke waktu.Monitoring merupakan proses yang menilai kualitas dari kinerja sistem dan internal kontrol dari waktu ke waktu, yang dilakukan dengan melakukan aktivitas monitoring dan melakukan evaluasi secara terpisah.

1.3.3 Kelemahan Material(Material Weakness) Pengendalian Internal

Masalah terkait pengendalian internal dibedakan dalam tiga

jenis, yaitu: kelemahan material (material weakness), kekurangan

yang signifikan (significant deficiency), dan kekurangan pengendalian

(control deficiency) (Yan Zhang et. al, 2007: 5).

Menurut SOX 302 dan SOX 404, masalah pengendalian

internal yang harus diungkapkan kepada publik adalah kelemahan

material. Karena itu, dalam penelitian kali ini akan difokuskan pada

kelemahan material (material weakness) pengendalian internal.

Menurut Auditing Standard No. 2 (dalam Yan Zhang et. al,

kombinasi dari kekurangan yang signifikan yang menyebabkan salah

saji material pada laporan keuangan tahunan dan laporan keuangan

interim tidak dapat dicegah atau dideteksi.

1.3.4 Pengungkapan Kelemahan Material Pengendalian Internal

Berdasarkan elemen dari pengendalian internal menurut

kerangka COSO (Committee of Sponsoring Organization)

pengungkapan kelemahan pengendalian terdiri dari lima elemen yaitu

lingkungan pengendalian, penilaian risiko, aktivitas pengendalian,

informasi dan komunikasi, dan pemantauan.

Cara mengukur Material weakness dalam pengendalian internal adalah sebagai berikut(Femiarti,2012:19):

1. Lingkungan pengendalian dilihat dari bagaimana sikap para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di organisasi tersebut. Pada annual report dapat dilihat dari :

a. Integritas dan Etika

b. Komitmen untuk meningkatkan kompetensi c. Dewan komisaris dan komite audit

d. Filosofi manajemen dan jenis operasi

e. Kebijakan dan praktek sumber daya manusia

2. Penilaian risiko pada suatu perusahaan bertujuan mengidentifikasi masalah yang terdeteksi sehingga masalah tersebut dapat dianalisis dan dievaluasi serta dapat di perkirakan intensitas dan tindakan yang dapat meminimalkannya. Pada perusahaan penilaian risiko ini yaitu dengan adanya pengungkapan identifikasi dan analisis resiko.

pelatihan maka karyawan bisa mengetahui apa saja yang harus dikerjakan.

4. Informasi tentang lingkungan pengendalian, penilaian risiko, prosedur pengendalian dan monitoring diperlukan oleh manajemen sebagai pedoman operasional dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan. Dalam menginformasikan dan mengkomunikasikan yang berhubungan pengendalian internal perusahaan maka diperlukan adanya sekretaris perusahaan.Sekertaris perusahaan juga memiliki fungsi yaitu pengawasan. Karena dia orang yang pertama mengetahui apa saja yang terjadi di perusahaan.

2.1.3.3.1 Manajemen resiko (Risk Management)

Manajemen resiko adalah sebuah cara yang sistematis

dalam memandang sebuah resiko dan menentukan dengan tepat

penanganan resiko tersebut. Ini merupakan sebuah sarana untuk

mengidentifikasi sumber dari resiko dan ketidakpastian, dan

memperkirakan dampak yang ditimbulkan dan mengembangkan

respon yang harus dilakukan untuk menanggapi resiko

(Uher,1996:2).

Sasaran dari pelaksanaan manajemen risiko adalah

untuk mengurangi risiko yang berbeda-beda berkaitan dengan

bidang yang telah dipilih pada tingkat yang dapat diterima oleh

masyarakat. Hal ini dapat berupa berbagai jenis ancaman yang

disebabkan oleh lingkungan, teknologi, manusia, organisasi dan

politik. Di sisi lain pelaksanaan manajemen risiko melibatkan

segala cara yang tersedia bagi manusia, khususnya, bagi entitas

Tindakan mencegah digunakan untuk mengurangi,

menghindari, atau mentransfer risiko pada tahap awal proyek

konstruksi. Menurut Darmawi (2005,p.11) manfaat manajemen

risiko yang diberikan terhadap perusahaan dapat dibagi dalam 5

(lima) kategori utama yaitu :

1 Manajemen risiko mungkin dapat mencegah perusahaan dari kegagalan.

2 Manajemen risiko menunjang secara langsung peningkatan laba.

3 Manajemen risiko dapat memberikan laba secara tidak langsung.

4 Adanya ketenangan pikiran bagi manajer yang disebabkan oleh adanya perlindungan terhadap risiko murni, merupakan harta non-material bagi perusahaan itu.

5 Manajemen risiko melindungi perusahaan dari risiko murni, dan karena kreditur pelanggan dan pemasok lebih menyukai perusahaan yang dilindungi maka secara tidak langsung menolong meningkatkan public image.

Manajemen risiko memang sangat bermanfaat bagi

perusahaan dalam mengelola suatu risiko yang dimiliki.Menurut

Amran et al (2009:12) manajemen risiko digunakan perusahaan

untuk mengelola risikonya atau menangkap kesempatan yang

berhubungan dengan pencapaian tujuan perusahaan.

1.1.3.3.2. Etika Bisnis

Menurut Velasquez (2005:10), etika bisnis merupakan

studi yang dikhususkan mengenai moral yang benar dan salah.

diterapkan dalam kebijakan, institusi, dan perilaku bisnis. Secara

sederhana yang dimaksud dengan etika bisnis adalah cara-cara

untuk melakukan kegiatan bisnis, yang mencakup seluruh aspek

yang berkaitan dengan individu, perusahaan, industri dan juga

masyarakat.

Etika bisnis adalah penerapan etika dalam menjalankan

kegiatan suatu bisnis.Pada dasarnya tujuan bisnis adalah

memperoleh keuntungan, tetapi harus berdasarkan norma-norma

hukum yang berlaku.Norma hukum bisnis mengatur mana yang

boleh dan mana yang tidak boleh dilakukan.Sopiah (2008)

menyatakan lingkungan juga bisa mempengaruhi kinerja

seseorang. Situasi lingkungan yang kondusif, misalnya dukungan

dari atasan, teman kerja, sarana dan prasarana yang memadai akan

menciptakan kenyamanan tersendiri dan akan memacu kinerja

yang baik. Sebaliknya, suasana kerja yang tidak nyaman karena

sarana dan prasarana yang tidak memadai, tidak adanya dukungan

dari atasan, dan banyak terjadi konflik akan memberi dampak

negatif yang mengakibatkan kemerosotan pada kinerja seseorang.

Dengan budaya, lingkungan perusahaan dan kemampuan Komite

Audit dengan anggota yang ahli di bidang akuntansi dan/atau

keuangan diharapkan akan menjadikan tata kelola perusahaan

meminimalkan kelemahan pengendalian internal di perusahaan

tersebut.

2.1.3.3.3Training

Pelatihan (training) adalah suatu proses dimana

orang-orang mencapai kemampuan tertentu untuk membantu mencapai

tujuan organisasi. Oleh karena itu, proses ini terikat dengan berbagai

tujuan organisasi, pelatihan dapat dipandang secara sempit maupun

luas.Secara terbatas, pelatihan menyediakan para pegawai dengan

pengetahuan yang spesifik dan dapat diketahui serta keterampilan

yang digunakan dalam pekerjaan mereka saat ini. Terkadang ada

batasan yang ditarik antara pelatihan dengan pengembangan, dengan

pengembangan yang bersifat lebih luas dalam cakupan serta

memfokuskan pada individu untuk mencapai kemampuan baru yang

berguna baik bagi pekerjaannya saat ini maupun di masa mendatang

(Mathis,2002:5). Karyawan yang ada di perusahaan membutuhkan

pelatihan-pelatihan yang dapat meningkatkan kinerjanya dalam

menjalankan segala aktivitas perusahaan.

Pelatihan-pelatihan yang dilakukan oleh perusahaan

diharapkan dapat memberikan manfaat kepada karyawan sehingga

dapat meningkatkan efisiensi dan efektivitas serta tujuan perusahaan

dapat tercapai.Dengan meningkatnya efisiensi dan efektivitas

aktifitas perusahaan.Training yang dilakukan untuk meningkatkan

kinerja karyawan belum sepenuhnya diterapkan perusahaan di

Indonesia.

13. Faktor-faktor yang mempengaruhi kelemahan pengendalian internal

2.1.4.1. Rapat Komite Audit

Komite audit mempunyai fungsi utama yaitu, membantu dewan

komisaris dalam melaksanakan tanggung jawab untuk mereview informasi

keuangan yang disediakan untuk pemegang saham maupun pihak lainnya,

menilai sistem pengendalian internal, serta proses audit internal.

Berdasarkan Keputusan Ketua BAPEPAM Nomor:

Kep-29/PM/2004,tertanggal 24 September 2004 pada peraturan No. IX I.5

tentang Pembentukan dan Pelaksanaan Kerja Komite Audit, komite audit

didefinisikan sebagai komite yang dibentuk oleh dewan komisaris dalam

rangka membantu melaksanakantugas dan fungsinya. Salah satu unsur

penting dalam menerapkan prinsip GCG(Good Corporate Governance)

yaitu dengan adanya komite audit yang efektif. Komite audit yang efektif

merupakan salah satu aspek dalam kriteria penilaian dalam menilai

pelaksanaan GCG yang baik.

Artikel FCGI (2002) dalam Femiarti(2012:29) menyebutkan bahwa

komite audit biasanya perlu mengadakan rapat tiga sampai empat kali

menyangkut sistem pelaporan keuangan. Adanya kemungkinan bahwa rapat

komite audit dengan frekuensi yang lebih dapat mendiskusikan isu-isu

tentang pengendalian internal, ketika ada masalah yang signifikan

behubungan dengan masalah pengendalian internal, Yan Zhang, et al.

(2007:11).

Berdasarkan Keputusan Ketua BAPEPAM No.Kep-29/PM/2004 hal

3 pasal 3e, komite audit mengadakan rapat sekurang-kurangnya sama

dengan ketentuan minimal rapat dewan komisaris yang ditetapkan dalam

Anggaran Dasar.

2.1.4.2. Independensi Dewan Komisaris

Di Indonesia saat ini, keberadaandewan komisaris yang independen

sudah diatur dalam Code of Good Corporate Governance yang dikeluarkan

oleh KNKG. Komisaris menurut kode tersebut, bertanggung jawab dan

mempunyai kewenangan untuk mengawasi kebijakan dan kegiatan yang

dilakukan oleh direksi dan memberi nasihat bilamana diperlukan. Namun

terkadang dewan komisaris di suatu perusahaan belum bisa melaksanakan

fungsi kontrol terhadap direksi dengan baik(Yudiati, 2011: 23).

Keefektifan dari dewan komisaris dapat dipengaruhi oleh

faktor-faktor seperti frekuensi menadakan rapat dewan komisaris dan

perilaku-perilaku dari anggota dewan komisaris di sekitar pelaksanaan rapat, seperti

kehadiran dalam rapat, persiapan sebelum rapat, dan partisipasi anggota

Keuntungan sering diadakan rapat oleh dewan komisaris yaitu

anggota dewan dapat mempunyai tambahan waktu untuk membicarakan,

menentukan strategi apa yang akan diambil oleh perusahaan, dan memonitor

manajemen. Conger et al.(1998)(dalam Yan Zhang et al., 2007:12)

menyatakan bahwa rapat yang dilakukan dengan frekuensi tertentu dapat

meningkatkan efektivitas dewan komisaris.

2.1.4.3. Rapat Dewan Komisaris

Rapat dewan komisaris merupakan suatu proses yang dilalui oleh

dewan komisaris dalam pengambilan suatu keputusan mengenai kebijakan

perusahaan. Rapat yang diselenggarakan oleh dewan komisaris dilakukan

untuk mengawasi kebijakan-kebijakan yang telah diambil oleh dewan

direksi dan implementasinya(Yudiati,2011:25).

Keefektifan dari dewan komisaris dapat dipengaruhi oleh

faktor-faktor seperti frekuensi meeting dewan komisaris dan perilaku-perilaku dari

anggota dewan komisaris di sekitar pelaksanaan meeting, seperti kehadiran

dalam meeting, persiapan sebelum meeting, dan partisipasi anggota dalam

meeting. Keuntungan sering diadakannya meeting oleh dewan komisaris

yaitu anggota dewan dapatmempunyai tambahan waktu untuk

membicarakan, menentukan strategi apa yangakan diambil oleh perusahaan,

14. Reputasi Auditor

Auditor merupakan kunci mekanisme pengawasan eksternal.Auditor

dengan reputasi baik seperti The Big Four cenderung untuk memilih

perusahaan dengan klien yang memiliki nilai baik dalam komunitas bisnis.

Auditor merupakan profesi yang diperlukan untuk memberikan

penilaian atas kewajaran laporan keuangan. Informasi tersebut berguna bagi

para stakeholdersuntuk melakukan keputusan yang terkait dengan

perusahaan. Penyediaan kualitas audit yang baik akan meningkatkan

kepercayaan investor terhadap perusahaan yang terdaftar di bursa efek

(Wulandari, 2012:29).

Auditor Big Four dapat meningkatkan kualitas mekanisme

pengawasan internal yang lebih tinggi dibandingkan dengan Non-Big Four.

2.1.4.5 Ukuran Perusahaan

Ada beberapa macam variabel yang secara umum digunakan untuk

mengukur ukuran perusahaan yaitu jumlah aset, jumlah penjualan, dan

jumlah karyawan. Dalam hal ini, ukuran perusahaan yang dipakai yaitu

jumlah aset. Jumlah aset menggambarkan seluruh sumber daya yang dimiliki

oleh perusahaan yang dapat dipergunakan untuk kegiatan operasi

perusahaan,semakin besar sumber daya yang dimiliki perusahaan maka

semakin besar skala/ukuran perusahaan. Sebaliknya jika semakin kecil

sumber daya yang dimiliki perusahaan maka semakin kecil pula ukuran

Peningkatan ukuran perusahaan cenderung membuat pemantauan

menjadi lebih luas dan meningkatkan kebutuhan mekanisme pengendalian

perusahaan (Tao dan Hutchinson, 2011 dalam Wiradharma,2013:40). Doyle,

et al (2007:12) menyatakan bahwa rendah dan tingginya pertumbuhan

perusahaan memiliki masalah pengendalian internal. Wallace dan

Kreutsfeldt (1991) dalam Femiarti (2009:30) mengidentifikasi ukuran

perusahaan sebagai salah satu dari karakteristik perusahaan yang dapat

mempengaruhi keputusan untuk membentuk suatu mekanisme pengendalian

internal.

2.1.4.6 Pertumbuhan Penjualan

Menurut Kesuma (2009:41), pertumbuhan penjualan (growth of sales)

adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke

waktu. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang

tinggi akan membutuhkan lebih banyak investasi pada berbagai elemen aset,

baik aset tetap maupun aset lancar. Pihak manajemen perlu

mempertimbangkan sumber pendanaan yang tepat bagi pembelanjaan aset

tersebut. Perusahaan yang memiliki pertumbuhan penjualan yang tinggi

akan mampu memenuhi kewajiban finansialnya seandainya perusahaan

tersebut membelanjai asetnya dengan utang, begitu pula sebaliknya.

Perusahaan yang berada pada pertumbuhan penjualan yang tinggi

membutuhkan dukungan sumber daya organisasi (modal) yang semakin

penjualannya rendah kebutuhan terhadap sumber daya organisasi (modal)

juga semakin kecil. Pertumbuhan yang cepat menghasilkan persediaan yang

besar yangmenyikapi tambahan risiko pengendalian internal untuk

mengukur dan mengawasi perluasan aktiva lancar.Hal tersebut

mengindikasikan bahwa pertumbuhan yang tinggi berpotensi menyebabkan

tingginya kelemahan pengendalian internal.

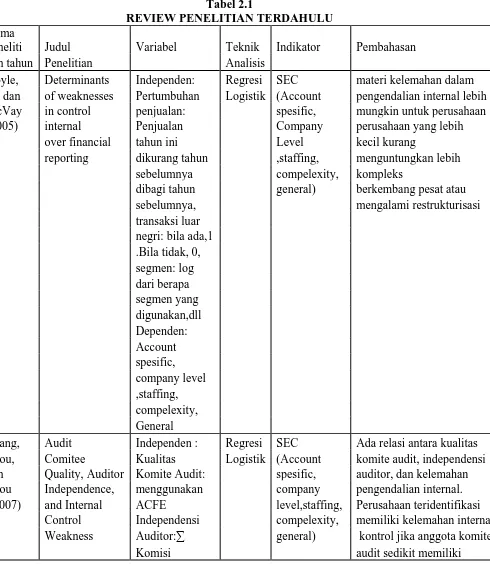

2.2. Review Penelitian terdahulu

Ge dan McVay (2005) menemukan bahwa pengungkapan kelemahan

material berhubungan positif terkait dengan kompleksitas usaha (misalnya,

beberapa segmen dan mata uang asing), berhubungan negatif dengan ukuran

perusahaan (misalnya, pasar modal), dan negatif terkait dengan profitabilitas

perusahaan (misalnya, return on asset).

Hollis Ashbaugh-Skaife, et al (2005) yang melakukan penelitian dengan

judul The Discovery and Reporting of internal control Deficiencies Prior to

SOX-Mandated Audits, dari penelitian tersebut telah diambil kesimpulan bahwa

perusahaan-perusahaan yang laporan ICDs memiliki operasi yang lebih kompleks

sebagai proksi dengan jumlah segmen bisnis dan penjualan asing, lebih sering

terlibat dalam merger dan akuisisi dan restrukturisasi, mengadakan persediaan

lebih dan relatif lebih cepat tumbuh terhadap perusahaan-perusahaan yang tidak

Jeffrey Doyle, et al (2006) yang melakukan penelitian dengan judul

Determinant of weakness in internal control over financial reporting. Dari

penelitiannya itu diambil kesimpulan menunjukkan bahwa materi kelemahan

dalam pengendalian internal lebih mungkin untuk perusahaan-perusahaan yang

lebih kecil, kurang menguntungkan, lebih kompleks, berkembang pesat, atau

mengalami restrukturisasi.

Yan Zhang, et al. (2007) yang melakukan penelitian dengan judul Audit

Committee Quality, Auditor Independence, and Internal Control Weaknesses. Dari

penelitiannya itu diambil kesimpulan bahwa ada relasi antara kualitas komite

audit, independensi auditor, dan kelemahan pengendalian internal. Perusahaan

teridentifikasi memiliki kelemahan pengendalian internal jika anggota komite

audit sedikit memiliki keahlian akuntansi dan/atau keuangan.

Lin et al. (2011) melakukan penelitian judul penelitian “The Role of The

Internal Audit in the Disclosure of Material Weakness”. Diambil kesimpulan

bahwa pengungkapan kelemahan material berhubungan negatif terkait

dengantingkat pendidikan IAF dan sejauh mana IAF menggabungkan teknik

kualitasjaminan ke lapangan, kegiatan audit terkait dengan pelaporan keuangan.

Selain itu ditemukan bahwa pengungkapan kelemahan material berhubungan

positif dengan praktek IAF terkait perikatan audit dan koordinasi auditor

eksternal-internal, menunjukkan bahwa kegiatan ini meningkatkan efektivitas

proses kepatuhan Bagian 404. Penelitian terdahulu yang pernah dilakukan dapat

Tabel 2.1

REVIEW PENELITIAN TERDAHULU Nama

peneliti Judul Variabel Teknik Indikator Pembahasan

dan tahun Penelitian Analisis

Doyle, Determinants Independen: Regresi SEC materi kelemahan dalam Ge dan of weaknesses Pertumbuhan Logistik (Account pengendalian internal lebih McVay in control penjualan: spesific, mungkin untuk perusahaan (2005) internal Penjualan Company perusahaan yang lebih Zhou, Comitee Kualitas Logistik (Account komite audit, independensi dan Quality, Auditor Komite Audit: spesific, auditor, dan kelemahan Zhou Independence, menggunakan company pengendalian internal. (2007) and Internal ACFE level,staffing, Perusahaan teridentifikasi Control Independensi compelexity, memiliki kelemahan internal Weakness Auditor:∑ general) kontrol jika anggota komite

Lanjutan tabel 2.1

Ashbaugh- The Discovery Independen: regresi SEC Perusahaan-perusahaan Skaife,Collins and Reporting Perlengkapan: Logistik (Account yang laporan ICDs

dan Kinney of Internal Jumlah spesific, memiliki operasi yang lebih (2005) Control perlengkapan , company kompleks

Material Pizzini, Internal Audit Atribut IAF : Logistik (Account hubungan antara

Vargus Function in the b e r a p a t a h u n spesific, pengungkapan MW dan

Tidak

committee Independen: Regresi SEC Adanya indikasi bahwa

(2005) quality and Komite Audit: Logistik (Account

komite audit independen

Sumber: Berbagai jurnal penelitian,2014

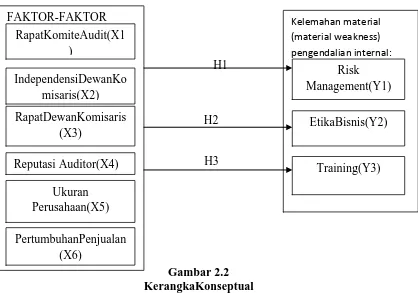

Penelitian ini dilakukan untuk menguji pengaruh yang terjadi antara

kelemahan material(material weakness)pengendalian internal. Kerangka

konseptual pada gambar 2.2 terdiri dari 3 model penelitian sebagai berikut:

15. Model I dengan variabel dependen pengungkapan kelemahan

pengendalian internal dengan proksi Risk Management.

16. Model II dengan variabel dependen pengungkapan kelemahan

pengendalian internal dengan proksi etika bisnis.

17. Model III dengan variabel dependen pengungkapan kelemahan

pengendalian internal dengan proksi Training.

Berdasarkan rumusan masalah, landasan teori dan review penelitian

H1

H2 H2

H3

Gambar 2.2 KerangkaKonseptual

Gambar 2.2 mengindikasikan bahwa rapat komite audit(X1),independensi dewan

komisaris(X2), rapat dewan komisaris(X3), reputasi auditor(X4),ukuran

perusahaan(X5) ,dan pertumbuhan penjualan(X6) mempengaruhi kelemahan

material pengendalian internal dengan proksi risk management(Y1),etika

bisnis(Y2) dan training(Y3).Penjelasan detail mengenai pengaruh rapat komite

audit,independensi dewan komisaris, rapat dewan komisaris, reputasi

auditor,ukuran perusahaan ,dan pertumbuhan penjualan terhadap kelemahan

material pengendalian internal diuraikan berikut ini:

1. Rapat Komite Audit.

Sesuai dengan teori keagenan, untuk dapat menurunkan asimetri

informasi dan menjembatani kepentingan pemilik dan manajemen, komite

audit harus memiliki pengetahuan dan pemahaman tentang perusahaan untuk

meningkatkan efektivitasnya dalam melaksanakan peran pengawasan atas

FAKTOR-FAKTOR Kelemahan material

proses pelaporan keuangan dan pengendalian internal. Pengetahuan dan

pemahaman itu bisa didapatkan dengan adanya pertemuan dan pertukaran

pendapat dengan anggota yang lain. Peningkatan frekuensi pertemuan antar

anggota akan meningkatkan pula pengetahuan dan pemahaman tentang

perusahaan. Oleh karena itu, Komite Audit perlu mengadakan pertemuan tiga

sampai empat kali dalam satu tahun (FCGI,2002)(dalam Femiarti,2012:29).

Mcmullen dan Raghunan (1996:14) menemukan bahwa hasil audit

berbagai firma komite dengan tindakan penegakan SEC atau penghasilan

restatements yang kurang, cenderung memiliki rapat yang sering daripada

yang tidak sama sekali. Namun, hal ini juga mungkin bahwa komite audit

memenuhi lebih sering untuk membahas isu-isu pengendalian internal,

ketika ada masalah penting yang terkait dengan perusahaan pengendalian

internal.Oleh karena itu, hubungan antara jumlah rapat-rapat komite audit

dan kualitas kontrol internal berpengaruh negatif.

2. Independensi Dewan Komisaris

Pada independensi dewan komisaris, diukur sebagai persentase dewan

komisaris yang kompeten dengan jumlah dewan komisaris, karena penelitian

menunjukkan bahwa independensi dewan komisaris adalah negatif terkait

dengan kemungkinan penipuan keuangan dan tindakan penegakan SEC (

Beasley, tahun 1996; Dechow et al. , 1996 dalamFemiarti 2012:29 ).

Conger et al. (1998) dalam Yan Zhang, et al. (2007:12)

menyarankan bahwa frekuensi rapat dewan sangat penting untuk

meningkatkan efektivitas Dewan. Dewan independensi, ukuran, dan

pertemuan frekuensi semua mempengaruhi papan efektivitas. Semuanya itu

sangat berhubungan dengan kualitas internal kontrol.

4. Reputasi Auditor

Perusahaan audit yang tergabung dalam The Big Four dapat

meningkatkan kualitas mekanisme pengawasan internal kliennya dibanding

kan dengan auditor non Big Four (Cohen et al., 2009 dalam

Yudiati,2011:26). Tuntutan seperti itu mungkin dimotivasi oleh keinginan

untuk menjaga kualitas audit dan untuk melindungi reputasi mereka. Oleh

karena itu, tekanan yang lebih besar akan terdapat pada perusahaan yang

menggunakan jasa audit non Big Four dibandingkan dengan perusahaan

yang menggunakan jasa audit Big Four (Yudiati,2011:26).

5. Ukuran Perusahaan

Perusahaan berukuran besar memiliki kelemahan pengendalian internal

yang lebih sedikit dibandingkan dengan perusahaan kecil. Perusahaan besar

cenderung memiliki kelebihan dalam mengembangkan dan

mengimplementasikan pengendalian internal perusahaan. Perusahaan besar

memiliki lebih banyak sumber daya untuk menyewa auditor eksternal yang

dapat membantu mendesain pengendalian internal

yang kuat.Sebaliknya, perusahaan kecil memiliki kesulitan dalam mengevaluasi

struktur yang baik dalam pengendalian internal mereka. Perusahaan kecil

cenderung mempunyai sumber daya yang terbatas, termasuk sumber daya yang

dikhususkan untuk mendesain dan menerapkan pengendalian internal yang

efektif dan masuk akal.Komponen pengendalian internal, seperti pemisahan

tugas, relative lebih sulit untuk diterapkan di perusahaan kecil(Swatia

Nirmala,Daljono,2013:2).

6. PertumbuhanPenjualan

Tingkat pertumbuhan yang cepat dari entitas berpotensi memerlukan

prosedur baru, teknologi, personel, atau mengatur mode.Kondisi ini dapat

menyebabkan masalah kelemahan pengendalian internal. Doyle, et al.

(2007:14) dan Ashbaugh-Skaife, et al. (2006:15) menegaskan bahwa

personel baru, proses, dan teknologi yang diperlukan untuk

menyeimbangkan kebutuhan pengendalian internal dan pertumbuhan.

Pertumbuhan yang lebih cepat membuat internal control dapat

mengantisipasi perubahan secara tiba-tiba. Akibatnya, pertumbuhan cepat

berpotensi meningkatkan risiko kelemahan pengendalian internal.(J.Doyle,

2006:2)

1.3.1. HipotesisPenelitian

Menurut Erlina(2008:41) “Hipotesis menyatakan yang diduga secara logis

antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji

secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap

masalah yang akan diuji kebenarannya melalui analisis data yang relevan

kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

H1:Rapat komite audit,independensi dewan komisaris, rapat dewan komisaris, reputasi auditor,ukuran perusahaan, dan pertumbuhan penjualan berpengaruh terhadap kelemahan material pengendalian internaldiproksikan risk management.

H2:Rapat komite audit, independensi dewan komisaris, rapat dewan komisaris, reputasi auditor,ukuran perusahaan ,dan pertumbuhan penjualan berpengaruh terhadap kelemahan material pengendalian internal diproksikan etika bisnis..