SKRIPSI

PENGARUH IMPLEMENTASI CORPORATE GOVERNANCE

TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RUTH ROGATE M.L.T. 090503224

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Implementasi Corporate Governance

Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai denga norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Desember 2012 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH IMPLEMENTASI CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh implementasi corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Indikator corporate governance yang digunakan adalah proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi. Manajemen laba diukur dengan menggunakan akrual diskresioner yang diperoleh melalui Jones Model (1991). Sampel dalam penelitian ini berjumlah 29 perusahaan yang diperoleh berdasarkan kriteria-kriteria tertentu (purposive sampling). Penelitian ini menggunakan data time series dari tahun 2009-2011. Data tersebut diperoleh dari laporan keuangan perusahaan yang dipublikasikan melaluiIndonesian Capital Market Directory) 2010. Hipotesis penelitian ini adalah masing-masing indikator corporate governance, yaitu proporsi dewan komisaris (PDK), proporsi komite audit (PKA), reputasi auditor (AUD), remunerasi dewan komisaris dan direksi (REM) berpengaruh terhadap manajemen laba, dan secara simultan keempat variabel tersebut memiliki pengaruh terhadap manajemen laba (DA). Pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 18.0, dengan terlebih dahulu melakukan pengujian asumsi klasik untuk memastikan bahwa hasil yang diperoleh tidak bias.

Secara parsial, hasil pengujian hipotesis menunjukkan bahwa hanya reputasi auditor yang berpengaruh signifikan terhadap manajemen laba, sedangkan indikator corporate governance lainnya tidak memiliki pengaruh terhadap manajemen laba. Secara simultan, corporate governance terbukti berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

THE EFFECT OF CORPORATE GOVERNANCE IMPLEMENTATION ON EARNINGS MANAGEMENT IN MANUFACTURING COMPANIES

LISTED ON THE INDONESIA STOCK EXCHANGE

This study aimed to determine the effect of the implementation of corporate governance on earnings management in manufacturing companies listed on the Indonesia Stock Exchange. Corporate Governance indicators used is the proportion of the commissioners, the proportion of the audit committee, the auditor’s reputation, and the remuneration of the board of commissioners and directors. Earnings management is measured using discretionary accruals obtained by Jones Model (1991). The sample in this study amounted to 29 companies obtained based on certain criteria (purposive sampling). This study used data from the 2009-2011 time series. The data obtained from company financial statements published by

The hypothesis of this study is the individual corporate governance indicators: the proportion of the commissioners (PDK), the proportion of the audit committee (PKA), the auditor’s reputation (AUD), and the remuneration of the board of commissioners and directors (REM) effect on earnings management, and simultaneously the four variables has an influence on earnings management (DA). SPSS version 18.0 software is being used in this hypothesis testing, where classical assumption testing has been done previously to ensure the results is not bias.

Partially, hypothesis testing results showed that only the auditor’s reputation significant effect on earnings management, while other corporate governance indicators have no effect on earnings management. Simultaneously, corporate governance proved to significantly influence earnings management.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang senantiasa menganugerahkan berkat kasih karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Jurusan Akuntansi Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Implementasi Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih khususnya kepada Ibunda D.Panggabean dan Abang David Sanggam Christopher Lumban Tobing, ST. yang terkasih, serta ucapan terimakasih melalui doa kepada Ayahanda P.L.Tobing (+) yang telah berada di sisi Tuhan Yesus Kristus. Penulis juga menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Hamzah, M.M.,Ak., selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S., M.A.F.I.S.,Ak. dan Bapak Drs. H. Hotmal Ja’far, M.M.,Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Erwin Abubakar, M.B.A.,Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis dalam penyusunan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si.Ak., selaku Dosen Pembaca Penilai Fakultas Ekonomi Universitas Sumatera Utara.

6. Keluarga Tobing dan Panggabean, Abang Hengki Pasaribu, S.E., serta teman-teman yang telah memberikan bantuan, doa, dan dukungan semangat.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu dengan hati yang tulus dan ikhlas penulis mengharapkan saran dan kritik yang sifatnya membangun dari pembaca khususnya Bapak/Ibu Dosen yang dapat menyempurnakan skripsi ini.

Medan, Desember 2012 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Corporate Governance... 9

2.1.1.1 Proporsi Dewan Komisaris ... 11

2.1.1.2 Proporsi Komite Audit ... 13

2.1.1.3 Reputasi Auditor ... 14

2.1.1.4 Remunerasi Dewan Komisaris dan Direksi ... 16

2.1.2 Manajemen Laba ... 16

2.1.2.1 Hubungan Corporate Governance dan Manajemen Laba ... 18

2.1.3 Penelitian Terdahulu ... 20

2.2 Kerangka Konseptual ... 24

2.3 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.2.1 Tempat Penelitian... 30

3.2.2 Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.3.1 Variabel Bebas (Independent Variable) ... 31

3.3.2 Variabel Terikat (Dependent Variable) ... 31

3.4 Definisi Operasional... 31

3.4.1 Corporate Governance... 31

3.4.1.1 Proporsi Dewan Komisaris ... 31

3.4.1.2 Proporsi Komite Audit ... 31

3.4.1.3 Reputasi Auditor ... 32

3.4.2 Manajemen Laba ... 32

3.5 Skala Pengukuran Variabel ... 34

3.5.1 Corporate Governance... 34

3.5.1.1 Proporsi Dewan Komisaris ... 34

3.5.1.2 Proporsi Komite Audit ... 34

3.5.1.3 Reputasi Auditor ... 34

3.5.1.4 Remunerasi Dewan Komisaris dan Direksi ... 34

3.5.2 Manajemen Laba ... 34

3.6 Populasi dan Sampel Penelitian ... 35

3.7 Jenis dan Sumber Data ... 39

3.8 Metode Pengumpulan Data ... 39

3.9 Teknik Analisis ... 39

3.9.1 Statistik Deskriptif ... 40

3.9.2 Uji Asumsi Klasik ... 40

3.9.2.1 Uji Normalitas ... 40

3.9.2.2 Uji Multikolinearitas ... 40

3.9.2.3 Uji Heterokedastisitas ... 41

3.9.2.4 Uji Autokorelasi ... 41

3.9.3 Analisis Regresi ... 41

3.9.3.1 Analisis Koefisien Determinasi ... 42

3.9.3.2 Uji Parsial (Uji t) ... 42

3.9.3.3 Uji Simultan (Uji F) ... 43

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 44

4.2 Analisis Hasil Penelitian ... 45

4.2.1 Statistik Deskriptif ... 45

4.2.2 Uji Asumsi Klasik ... 46

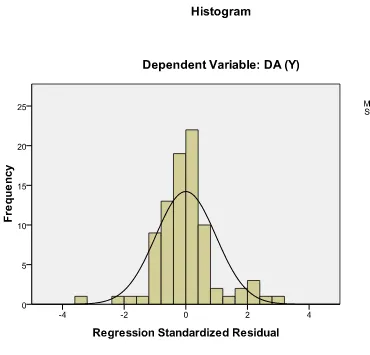

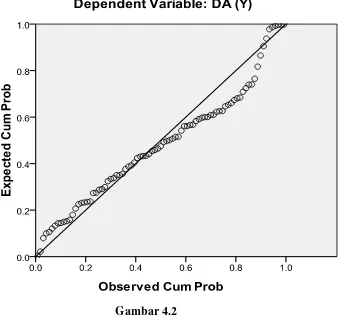

4.2.2.1 Uji Normalitas ... 46

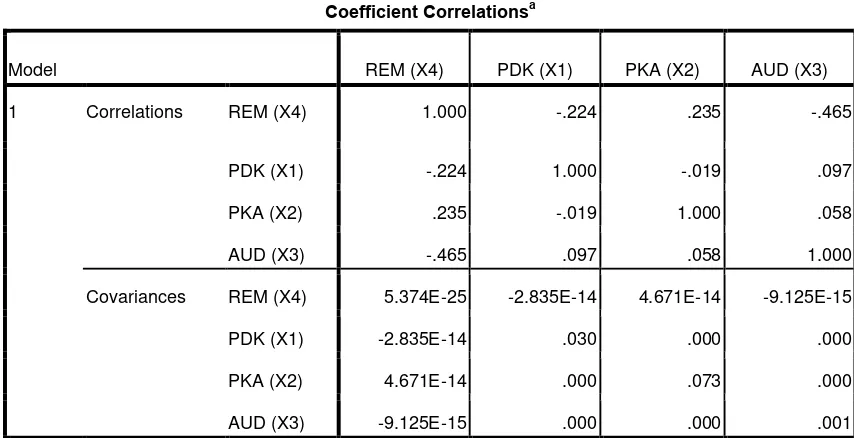

4.2.2.2 Uji Multikolinearitas ... 50

4.2.2.3 Uji Heterokedastisitas ... 52

4.2.2.4 Uji Autokorelasi ... 53

4.2.3 Analisis Regresi ... 55

4.2.3.1 Analisis Koefisien Determinasi ... 56

4.2.3.2 Uji Parsial (Uji t) ... 57

4.2.3.3 Uji Simultan (Uji F) ... 60

4.3 Pembahasan Hasil Penelitian ... 62

4.3.1 Pengaruh Proporsi Dewan Komisaris Terhadap Manajemen Laba ... 62

4.3.2 Pengaruh Proporsi Komite Audit Terhadap Manajemen Laba ... 62

4.3.3 Pengaruh Reputasi Auditor Terhadap Manajemen Laba ... 63

4.3.4 Pengaruh Remunerasi Dewan Komisaris dan Direksi Terhadap Manajemen Laba ... 63

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 65

5.2 Keterbatasan Penelitian ... 66

5.3 Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 20

3.1 Proses Seleksi Sampel Penelitian ... 36

4.1 Daftar Sampel Penelitian... 44

4.2 Statistik Deskriptif ... 45

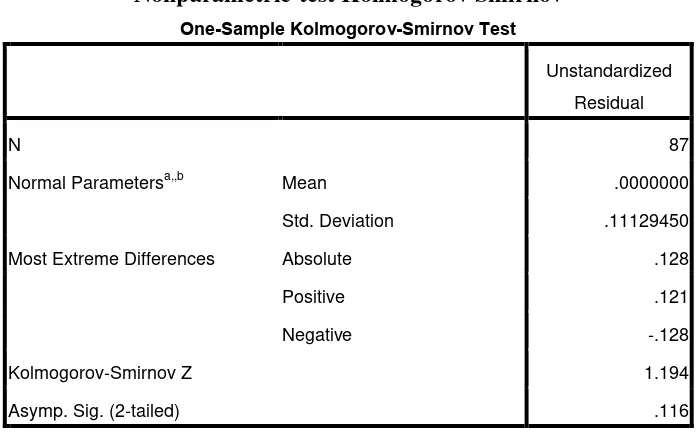

4.3 Nonparametric-test Kolmogorov Smirnov ... 49

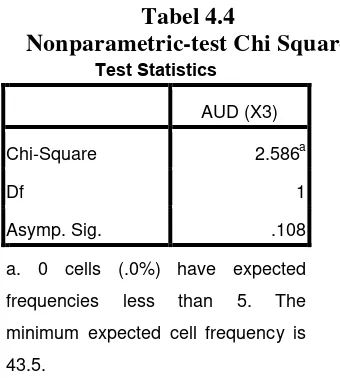

4.4 Nonparametric-test Chi Square ... 50

4.5 Coefficient Correlationsa ... 51

4.6 Coefficientsa ... 52

4.7 Hasil Uji Durbin Watson ... 54

4.8 Analisis Hasil Regresi ... 55

4.9 Analisis Koefisien Determinasi... 57

4.10 Hasil Uji Parsial (Uji t) ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Pengaruh Implementasi

Corporate Governance Terhadap Manajemen Laba ... 24

4.1 Grafik Histogram ... 47

4.2 Grafik Normal Plot ... 48

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Sampel Penelitian... 71

2 Jumlah Komisaris Independen dan Dewan Komisaris... 72

3 Proporsi Dewan Komisaris ... 73

4 Jumlah Anggota Komite Audit Independen dan Komite Audit ... 74

5 Proporsi Komite Audit ... 75

6 Reputasi Auditor ... 76

7 Remunerasi Dewan Komisaris dan Direksi ... 77

8 Total Akrual / Total Aset Awal Tahun ... 78

9 Akrual Nondiskresioner ... 79

10 Akrual Diskresioner ... 80

11 Statistik Deskriptif ... 81

12 Hasil Uji Normalitas - Grafik Histogram dan Normal Plot .... 82

13 Hasil Uji Normalitas - Nonparametric-test ... 83

14 Hasil Uji Multikolinearitas ... 84

15 Hasil Uji Heterokedastisitas ... 85

16 Hasil Uji Autokorelasi dan Koefisien Determinasi ... 86

17 Hasil Uji Parsial (Uji t) dan Uji Simultan (Uji F) ... 87

ABSTRAK

PENGARUH IMPLEMENTASI CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh implementasi corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Indikator corporate governance yang digunakan adalah proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi. Manajemen laba diukur dengan menggunakan akrual diskresioner yang diperoleh melalui Jones Model (1991). Sampel dalam penelitian ini berjumlah 29 perusahaan yang diperoleh berdasarkan kriteria-kriteria tertentu (purposive sampling). Penelitian ini menggunakan data time series dari tahun 2009-2011. Data tersebut diperoleh dari laporan keuangan perusahaan yang dipublikasikan melaluiIndonesian Capital Market Directory) 2010. Hipotesis penelitian ini adalah masing-masing indikator corporate governance, yaitu proporsi dewan komisaris (PDK), proporsi komite audit (PKA), reputasi auditor (AUD), remunerasi dewan komisaris dan direksi (REM) berpengaruh terhadap manajemen laba, dan secara simultan keempat variabel tersebut memiliki pengaruh terhadap manajemen laba (DA). Pengujian hipotesis dilakukan dengan menggunakan software SPSS versi 18.0, dengan terlebih dahulu melakukan pengujian asumsi klasik untuk memastikan bahwa hasil yang diperoleh tidak bias.

Secara parsial, hasil pengujian hipotesis menunjukkan bahwa hanya reputasi auditor yang berpengaruh signifikan terhadap manajemen laba, sedangkan indikator corporate governance lainnya tidak memiliki pengaruh terhadap manajemen laba. Secara simultan, corporate governance terbukti berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

THE EFFECT OF CORPORATE GOVERNANCE IMPLEMENTATION ON EARNINGS MANAGEMENT IN MANUFACTURING COMPANIES

LISTED ON THE INDONESIA STOCK EXCHANGE

This study aimed to determine the effect of the implementation of corporate governance on earnings management in manufacturing companies listed on the Indonesia Stock Exchange. Corporate Governance indicators used is the proportion of the commissioners, the proportion of the audit committee, the auditor’s reputation, and the remuneration of the board of commissioners and directors. Earnings management is measured using discretionary accruals obtained by Jones Model (1991). The sample in this study amounted to 29 companies obtained based on certain criteria (purposive sampling). This study used data from the 2009-2011 time series. The data obtained from company financial statements published by

The hypothesis of this study is the individual corporate governance indicators: the proportion of the commissioners (PDK), the proportion of the audit committee (PKA), the auditor’s reputation (AUD), and the remuneration of the board of commissioners and directors (REM) effect on earnings management, and simultaneously the four variables has an influence on earnings management (DA). SPSS version 18.0 software is being used in this hypothesis testing, where classical assumption testing has been done previously to ensure the results is not bias.

Partially, hypothesis testing results showed that only the auditor’s reputation significant effect on earnings management, while other corporate governance indicators have no effect on earnings management. Simultaneously, corporate governance proved to significantly influence earnings management.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Sebuah perusahaan secara periodik menyiapkan laporan keuangan untuk pihak-pihak yang berkepentingan seperti investor, kreditor, dan pemerintah. Laporan keuangan berfungsi sebagai salah satu sumber informasi yang digunakan untuk menilai kinerja perusahaan. Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan (Baridwan, 2004). Salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba. Informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba adalah laporan laba rugi (Chariri dan Ghozali, 2007).

Manajemen laba merupakan suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan privat (Schipper, 1989 dalam Rahmawati dkk., 2006). Manajemen laba adalah salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2000 dalam Rahmawati dkk., 2006). Tindakan manajemen laba didasari oleh adanya dua perilaku manajer, yaitu perilaku oportunistik dan efficient contracting. Kedua hal tersebut dapat mempengaruhi laba yang dilaporkan dalam laporan keuangan sehingga dapat menyesatkan para pemakai laporan keuangan dalam mengambil keputusan.

Tindakan manajemen laba telah menimbulkan beberapa kasus skandal pelaporan akuntansi dalam dunia bisnis. Hal itu misalnya terjadi atas Enron Corporation, World Com, Xerox, dan Vivendi Universal yang merupakan perusahaan-perusahaan raksasa Amerika Serikat. Selain itu, di Indonesia juga terjadi hal serupa, seperti skandal manipulasi laporan keuangan pada PT. Kimia Farma Tbk. Manajemen PT. Kimia Farma Tbk terbukti melakukan pelanggaran dalam kasus penggelembungan (mark up) laba bersih di laporan keuangan perusahaan untuk tahun buku 2001 (David, 2009).

menunjukkan bahwa Indonesia memiliki indeks CG paling rendah dengan skor 2,88 jauh di bawah Singapura (8,93), Malaysia (7,72), dan Thailand (4,89) (Kaihatu, 2006).

Bermula dari usulan penyempurnaan peraturan pencatatan pada Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) yang mengatur mengenai peraturan bagi emiten yang tercatat di Bursa Efek Jakarta yang mewajibkan untuk mengangkat komisaris independen dan membentuk komite audit pada tahun 1998, CG mulai diperkenalkan pada seluruh perusahaan publik Indonesia (Gusti, 2011).

Tata kelola perusahaan (Corporate Governance) adalah sistem yang digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan (Ali, 2006). Praktik CG dapat berjalan dengan baik apabila menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness).

Kondisi pelaksanaan CG di Indonesia dapat dilihat dari dua temuan. Pertama, hasil survey yang dilakukan oleh Credit Lyonnaise Securities (CLSA) sejak tahun 2001 sampai dengan tahun 2007 memberikan nilai yang rendah kepada perusahaan-perusahaan di Indonesia dalam mewujudkan prinsip-prinsip GCG (Good Corporate Governance), bahkan jika dibandingkan dengan negara-negara Asia lainnya (Susanty, 2009). Kedua, pelaksanaan CG belum mampu mengurangi manipulasi laporan keuangan yang dipublikasikan oleh perusahaan-perusahaan terbuka yang terdaftar di Bursa Efek Jakarta (Sulistyanto dan Wibisono, 2003 dalam Susanty, 2009).

memerhatikan kepentingan pemegang saham minoritas dan pemangku kepentingan lainnya (Susanty, 2009).

Fakhfakh (2010) mengungkapkan bahwa kompensasi CEO berpengaruh terhadap manajemen laba. Tindakan manajemen laba terbukti menurun dengan pemberian kompensasi yang sesuai. Ini berarti, perilaku oportunistik manajer dapat diatasi melalui remunerasi yang diberikan. Hasil penelitian Ahmed dan Shehu (2012) juga mengungkapkan bahwa kompensasi eksekutif berpengaruh signifikan dalam mengurangi tindakan manajemen laba.

Berdasarkan uraian serta penelitian di berbagai negara tersebut di atas, peneliti tertarik untuk melakukan penelitian ulang pada perusahaan yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dalam penelitian ini adalah perusahaan manufaktur karena perusahaan manufaktur merupakan jenis usaha yang bergerak di sektor riil yang memiliki jumlah perusahaan lebih banyak dibanding dengan jenis usaha lain. Jika dengan bidang yang lebih spesifik, ada kemungkinan sedikit sampel yang memenuhi kriteria dalam pengambilan sampel sehingga data yang dibutuhkan tidak mencukupi untuk melakukan penelitian. Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian dengan judul: “Pengaruh Implementasi

Corporate Governance terhadap Manajemen Laba pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, peneliti merumuskan masalah dalam penelitian ini, yaitu:

2. Apakah proporsi komite audit berpengaruh secara parsial terhadap manajemen laba?

3. Apakah reputasi auditor berpengaruh secara parsial terhadap manajemen laba?

4. Apakah remunerasi dewan komisaris dan direksi berpengaruh secara parsial terhadap manajemen laba?

5. Apakah proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi berpengaruh secara simultan terhadap manajemen laba?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan dari penelitian ini, yaitu: 1. Memperoleh bukti empiris apakah proporsi dewan komisaris berpengaruh

signifikan terhadap manajemen laba.

2. Memperoleh bukti empiris apakah proporsi komite audit berpengaruh signifikan terhadap manajemen laba.

3. Memperoleh bukti empiris apakah reputasi auditor berpengaruh signifikan terhadap manajemen laba.

4. Memperoleh bukti empiris apakah remunerasi dewan komisaris dan direksi berpengaruh signifikan terhadap manajemen laba.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, antara lain:

1. Bagi peneliti, menambah pemahaman mengenai pengaruh implementasi corporate governance terhadap manajemen laba pada perusahaan khususnya perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 2. Bagi investor, sebagai bahan masukan untuk melakukan penilaian dalam

pengambilan keputusan berinvestasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Bagi dewan komisaris, dengan adanya penelitian ini diharapkan agar dewan komisaris lebih ketat dalam melakukan fungsi pengawasan terhadap operasional perusahaan yang dijalankan oleh pihak manajemen.

4. Bagi komite audit, dengan adanya penelitian ini diharapkan agar kedisiplinan dan pengendalian dapat lebih diciptakan untuk mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan.

5. Bagi para akademisi, penelitian ini diharapkan dapat memberikan tambahan literatur yang membantu dalam perkembangan ilmu akuntansi. 6. Bagi peneliti selanjutnya, sebagai referensi bila ingin meneliti faktor-faktor

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Corporate Governance

Corporate Governance atau tata kelola perusahaan adalah sistem yang digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan. Corporate governance ini juga mengandung pengertian mengenai pengaturan atas pembagian tugas dan tanggung jawab diantara para pihak yang berpartisipasi dan memiliki kepentingan yang berbeda-beda dalam perusahaan. Para pihak yang berkepentingan atas pengarahan dan pegendalian perusahaan itu meliputi: dewan direksi, para manajer, para pemegang saham, dan stakeholders lainnya (Ali, 2009). Untuk lebih memahami, berikut beberapa kutipan mengenai pengertian corporate governance :

Forum for Corporate Governance in Indonesia / FCGI (2001),

corporate governance be defined as a set of rules that define the relationship between shareholders, managers, creditors, the government, employees, and other internal and external stakeholders in respect to their rights and

responsibilities, or the system by which companies are directed and controlled. The objective of corporate governance is to create added value to the stakeholders.

Organisation for Economic Co-operation and Development / OECD (dalam Steger dan Wolfgang, 2008 : 4),

Gusti (2011) menyatakan bahwa

corporate governance adalah suatu struktur, sistem, dan proses yang digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan norma yang berlaku.

Dari beberapa kutipan pengertian corporate governance tersebut, maka dapat disimpulkan bahwa corporate governance merupakan struktur dan mekanisme yang dirancang untuk dapat memberikan arahan dan kendali yang cukup dalam mengelola perusahaan.

Praktik corporate governance dapat berjalan dengan baik apabila menerapkan prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate Governance). Komite Nasional Kebijakan Governance / KNKG (2006) mengemukakan prinsip-prinsip dasar good corporate governance sebagai berikut:

1. Keterbukaan informasi (Transparency), yaitu mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan, serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

2. Akuntabilitas (Accountability), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggungjawaban (Responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Kemandirian (Independency), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Kesetaraan dan kewajaran (Fairness), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Menurut Daniri (2006), implementasi corporate governance bertujuan untuk meningkatkan perlindungan kepentingan investor serta mendorong tumbuhnya mekanisme check and balance di lingkungan manajemen khususnya dalam memberi perhatian kepada kepentingan pemegang saham dan pemangku kepentingan lainnya. Dengan demikian, hal ini sekaligus mampu meningkatkan nilai perusahaan dan

mengembangkan perusahaan secara berkelanjutan. 2.1.1.1 Proporsi Dewan Komisaris

memberdayakan fungsi pengawasan dewan komisaris, keberadaan komisaris independen sangat dibutuhkan, karena di dalam praktik sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholders lainnya, terutama pada perusahaan di Indonesia yang menggunakan dana masyarakat di dalam pembiayaan usahanya (Gusti, 2011). Dalam peraturan Bapepam-LK, emiten atau perusahaan publik wajib

memiliki sekurang-kurangnya satu orang komisaris independen, sedangkan Bursa Efek Indonesia mewajibkan sekurang-kurangnya 30 persen dari dewan komisaris adalah komisaris independen.

Kriteria komisaris independen secara rinci diatur dalam peraturan Bapepam-LK, yaitu:

1) berasal dari luar Emiten atau Perusahaan Publik;

2) tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik;

3) tidak mempunyai hubungan afiliasi dengan komisaris, direksi, dan Pemegang Saham Utama Emiten atau Perusahaan Publik;

4) tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten atau Perusahaan Publik.

Misi Komisaris Independen adalah mendorong terciptanya iklim yang lebih objektif dan menempatkan kesetaraan (fairness) diantara berbagai kepentingan termasuk kepentingan perusahaan dan kepentingan stakeholders sebagai prinsip utama dalam pengambilan keputusan oleh dewan komisaris (Gusti, 2011).

dewan komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

2.1.1.2 Proporsi Komite Audit

Komite audit merupakan komite yang dibentuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Pengaturan mengenai jumlah komite audit bagi emiten dan perusahaan publik diatur dalam peraturan Bapepam-LK No.IX.I.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Dalam peraturan tersebut, emiten diwajibkan membentuk komite audit yang berjumlah sekurang-kurangnya tiga orang dimana salah satunya merupakan komisaris independen perusahaan dan bertindak sebagai ketua komite audit, sedangkan anggota lainnya berasal dari luar Emiten atau Perusahaan Publik.

Adapun persyaratan keanggotaan komite audit yang diatur oleh Bapepam-LK sebagai berikut:

1) memiliki integritas yang tinggi, kemampuan, pengetahuan, dan pengalaman yang memadai sesuai latar belakang pendidikannya, serta mampu berkomunikasi dengan baik;

2) salah seorang anggota Komite Audit memiliki latar belakang pendidikan akuntansi atau keuangan;

3) memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan;

4) memiliki pengetahuan yang memadai mengenai peraturan perundang-undangan di bidang pasar modal;

5) bukan merupakan orang dalam Kantor Akuntan Publik, Kantor Konsultan Hukum, maupun pihak lain yang memberikan jasa audit, jasa non audit, dan atau jasa konsultasi lain kepada Emiten dalam waktu enam bulan terakhir sebelum diangkat oleh Komisaris; 6) bukan merupakan orang yang mempunyai wewenang dan tanggung

7) tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik;

8) tidak mempunyai hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua dengan Komisaris, Direksi, atau Pemegang Saham Utama Emiten;

9) tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten.

Komite Nasional Kebijakan Governance / KNKG (2009) menyatakan bahwa komite audit bertugas membantu dewan komisaris dalam hal :

a. Memastikan bahwa pengendalian internal dilaksanakan dengan baik.

b. Memastikan bahwa pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar auditing yang berlaku.

c. Memastikan bahwa tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

d. Memastikan bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

e. Membantu dewan komisaris dalam memproses calon auditor eksternal, termasuk imbalan jasanya.

Komite audit bertanggung jawab kepada dewan komisaris dan diharapkan bertindak mandiri baik dalam pelaksanaan tugas maupun dalam pelaporan. Oleh karena itu, dewan komisaris independen yang menjalankan fungsinya secara efektif dan dibantu oleh komite audit adalah yang paling baik dalam memastikan implementasi good corporate governance berjalan dengan baik sehingga kecurangan dalam bisnis dapat dihindari.

2.1.1.3 Reputasi Auditor

untuk melakukan pemeriksaan secara independen terhadap laporan keuangan yang disajikan oleh direksi.

Perusahaan yang menggunakan jasa audit KAP (Kantor Akuntan Publik) besar akan lebih berhati-hati dalam menyajikan laporan keuangannya. Hal ini karena auditor yang berasal dari kantor akuntan besar dianggap lebih patuh terhadap prinsip dasar etika profesi dibanding kantor akuntan kecil. Prinsip dasar etika profesi tersebut meliputi: prinsip integritas, objektivitas, kompetensi serta sikap kecermatan dan kehati-hatian profesional, dan perilaku profesional (IAPI, 2008). KAP besar dinilai bereputasi baik dan akan berusaha untuk mempertahankan kredibilitasnya sehingga lebih berhati-hati dalam melakukan proses audit untuk mendeteksi kemungkinan salah saji atau kecurangan. Dengan demikian, dapat dikatakan bahwa reputasi auditor merupakan salah satu indikator corporate governance yang berperan dalam mewujudkan pelaksanaan prinsip-prinsip good corporate governance.

Dalam penelitian ini, reputasi auditor dibedakan menjadi dua, yaitu auditor (KAP) big-4 dan auditor (KAP) non big-4. Adapun yang termasuk dalam KAP big-4 di Indonesia, yaitu:

1. KAP Tanudiredja, Wibisana dan Rekan yang berafiliasi dengan KAP PwC (Pricewaterhouse Coopers).

2. KAP Osman Bing Satrio yang berafiliasi dengan KAP Deloitte Touche Tohmatsu.

4. KAP Sidharta dan Widjaja yang berafiliasi dengan KAP KPMG (Klynveld Peat Marwick Goerdeler).

2.1.1.4 Remunerasi Dewan Komisaris dan Direksi

Remunerasi dewan komisaris dan direksi merupakan indikator corporate governance yang pengungkapannya bagi emiten atau perusahaan publik diwajibkan oleh Bapepam-LK. Bapepam-LK mewajibkan pengungkapan dalam laporan tahunan perusahaan publik mengenai proesedur penetapan dan besarnya remunerasi anggota dewan komisaris dan direksi. Kewajiban ini diatur dalam peraturan Bapepam-LK No.X.K.6 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik.

Dewan komisaris dan direksi merupakan manajemen kunci perusahaan yang memiliki pengaruh penting terhadap pengelolaan perusahaan. Direksi bertugas untuk mengurus dan mengelola perusahaan, dan dewan komisaris bertugas mengawasinya. Untuk itu, dibutuhkan remunerasi yang sesuai dan memadai bagi dewan komisaris dan direksi agar fungsi masing-masing dapat berjalan secara efektif. Adithipyangkul et al. (2009) menyatakan bahwa remunerasi yang diberikan kepada dewan komisaris dan direksi berpengaruh terhadap kinerja masing-masing, dan akhirnya berpengaruh terhadap kinerja perusahaan.

2.1.2 Manajemen Laba

Informasi laba adalah informasi yang sangat penting bagi investor dalam mengambil keputusan investasinya. Kondisi ini seringkali memotivasi manajer untuk berperilaku kreatif dengan berusaha menampilkan kinerja keuangan yang lebih baik dari biasanya. Hal inilah yang kemudian disebut dengan manajemen laba. Selain itu, motivasi bonus dan motivasi utang juga dapat mendorong manajer untuk melakukan tindakan manajemen laba. Motivasi bonus timbul karena kecenderungan manajer untuk memenuhi keinginannya, sedangkan motivasi utang timbul karena manajer harus menunjukkan kinerja perusahaan yang baik agar kreditor mau menginvestasikan dananya dalam jumlah besar di perusahaan (Sulistiawan dkk., 2011).

Manajemen laba menurut Schipper (1989) dalam Rahmawati dkk. (2006) ialah “suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan privat”. Healy dan Wallen (1999) menyatakan bahwa

manajemen laba terjadi ketika manajer menggunakan judgement dalam laporan keuangan dan penyusunan transaksi untuk mengubah laporan keuangan, sehingga menyesatkan stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi.

Manajemen laba menurut Assih dan Gudono (2000) ialah “suatu proses yang dilakukan dengan sengaja dalam batasan General Adopted Accounting Principles (GAAP) untuk mengarah pada tingkatan laba yang dilaporkan”.

yaitu mencatat pendapatan terlalu cepat, mencatat pendapatan palsu, mengakui biaya periode berjalan menjadi biaya periode sebelum atau sesudahnya, tidak mengungkapkan semua kewajiban, mengakui pendapatan periode berjalan menjadi pendapatan periode sebelumnya, serta mengakui pendapatan masa depan menjadi pendapatan periode berjalan.

Scott (1997) dalam Sulistiawan dkk. (2011 : 40) merangkum pola umum yang banyak dilakukan dalam praktik manajemen laba, antara lain:

1. Pola taking a bath, pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan menjadi sangat tinggi atau rendah dibandingkan laba periode tahun sebelumnya atau tahun berikutnya. Pola ini biasa dipakai pada perusahaan yang sedang mengalami masalah organisasi (organizational stress) atau sedang dalam proses pergantian pimpinan manajemen perusahaan.

2. Pola income minimization, pola ini dilakukan dengan menjadikan laba periode tahun berjalan lebih rendah dari laba sebenarnya. Pola ini relatif sering dilakukan dengan motivasi perpajakan dan politis.

3. Pola income maximization, pola ini merupakan kebalikan dari pola income minimization. Menurut pola ini, manajemen laba dilakukan dengan cara menjadikan laba tahun berjalan lebih tinggi dari laba sebenarnya. Teknik yang dilakukan pun beragam. Mulai dari menunda pelaporan biaya-biaya periode tahun berjalan ke periode mendatang, pemilihan metode akuntansi yang dapat memaksimalkan laba, sampai dengan meningkatkan jumlah penjualan dan produksi. Pola ini biasanya banyak digunakan oleh perusahaan go public dengan tujuan menjaga kinerja saham mereka.

4. Pola income smoothing, pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba yang dilaporkan relatif stabil. Untuk investor dan kreditor yang memiliki sifat risk adverse, kestabilan laba merupakan hal penting dalam mengambil keputusan. Stabilitas laba ini dapat diperoleh dengan mengombinasikan dua pola tersebut, yaitu meminimalkan laba atau memaksimalkan laba.

2.1.2.1 Hubungan Corporate Governance dan Manajemen Laba

laporan keuangan yang disajikan oleh direksi, diperlukan adanya pengawasan untuk menghindari tindakan kesalahan maupun kecurangan.

Pihak yang bertugas dalam mengawasi pengelolaan perusahaan adalah dewan komisaris. Dalam meningkatkan fungsi pengawasan dewan komisaris diperlukan adanya komisaris independen yang dinilai relatif lebih independen dalam menjalankan tugasnya. Selain itu, komite audit juga diperlukan untuk membantu dewan komisaris dalam melaksanakan tugas dan fungsi pengawasannya. Untuk meningkatkan efektivitas kinerja komite audit, diperlukan adanya anggota komite audit independen yang memiliki latar belakang akuntansi dan keuangan sehingga memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan. Dengan demikian, kualitas laporan keuangan dapat meningkat melalui pengawasan yang efektif.

tersebut sehingga dorongan untuk melakukan tindakan curang atau manajemen laba tidak timbul.

Pada bulan Juli tahun 2002, pemerintah Amerika mengeluarkan regulasi untuk meningkatkan kredibilitas laporan keuangan setelah terjadinya skandal akuntansi Enron, yaitu SOX (Sarbanes Oxley Act). SOX dipublikasikan dengan tujuan untuk memperbaiki tata kelola perusahaan (corporate governance), mengembalikan kepercayaan para investor terhadap pasar modal, dan meningkatkan pengawasan terhadap kantor akuntan publik (KAP). Harapannya, tata kelola perusahaan yang baik dapat dicapai, dan juga untuk meningkatkan kualitas audit sehingga manajemen laba dapat dikurangi (Sulistiawan dkk., 2011).

Dengan demikian, dapat dikatakan bahwa komisaris independen, anggota komite audit independen, reputasi auditor, serta remunerasi dewan komisaris dan direksi merupakan indikator corporate governance yang diharapkan dapat berperan dalam meminimalisir tindakan manajemen laba, bahkan bukan tidak mungkin menghilangkan praktik manajemen laba tersebut apabila prinsip-prinsip GCG sungguh-sungguh dilaksanakan.

[image:34.612.109.553.629.741.2]

2.1.3 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

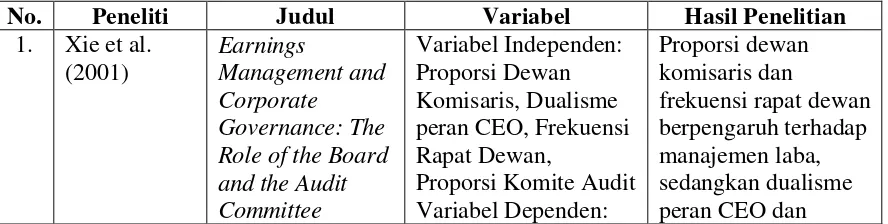

No. Peneliti Judul Variabel Hasil Penelitian

1. Xie et al. (2001)

Earnings

Management and Corporate Governance: The Role of the Board and the Audit Committee

Variabel Independen: Proporsi Dewan Komisaris, Dualisme peran CEO, Frekuensi Rapat Dewan,

Proporsi Komite Audit Variabel Dependen:

Proporsi dewan komisaris dan

Manajemen Laba proporsi komite audit tidak berpengaruh terhadap manajemen laba.

2. Abbas et al.

(2009)

Corporate Governance and Earnings

Management : An Empirical Study of the Saudi Market

Variabel Independen: Ukuran Dewan Direksi, Propoprsi Dewan Komisaris, Dualisme Peran CEO, Proporsi Komite Audit, Reputasi Auditor Variabel Dependen: Manajemen Laba Ukuran dewan direksi, proporsi dewan komisaris, dualisme peran CEO, dan proporsi komite audit tidak berpengaruh terhadap manajemen laba. Hanya reputasi auditor yang berpengaruh terhadap manajemen laba. 3. Fakhfakh

(2010)

Impact of CEO Compensation on Earnings Management Variabel Independen: Kompensasi CEO Variabel Dependen: Manajemen Laba Kompensasi CEO berpengaruh terhadap manajemen laba.

4. Iqbal dan Norman (2010)

The Effect of Corporate Governance on Earnings Management around UK Rights Issues Variabel Independen: Ukuran Dewan Direksi, Proporsi Dewan Komisaris, Proporsi Dewan Direksi, Dualisme peran CEO, Kepemilikan Institusional, Kepemilikan Manajerial, Reputasi Auditor Variabel Dependen: Manajemen Laba Ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi, dualisme peran CEO, dan reputasi auditor berpengaruh terhadap manajemen laba, sedangkan kepemilikan institusional dan kepemilikan manajerial tidak berpengaruh terhadap manajemen laba. 5. Ahmed dan

Shehu (2012) Corporate Governance, Earnings Management, and Financial Performance: A Case of Nigerian

Firms Kinerja Keuangan berpengaruh terhadap manajemen laba dan kinerja keuangan. 6. Rezaei dan

Maryam (2012) Efficient or Opportunistic Earning Management with Regards to the Role of Firm Size and Corporate Governance Practices Variabel Independen: Ukuran Perusahaan, Struktur Kepemilikan, Reputasi Auditor, dan Proporsi Dewan Komisaris Variabel Dependen: Manajemen Laba Ukuran perusahaan, struktur kepemilikan, reputasi auditor, dan proporsi dewan komisaris

berpengaruh terhadap manajemen laba.

Berdasarkan hasil penelitian tersebut di atas, peneliti tertarik untuk melakukan penelitian mengenai pengaruh corporate governance terhadap manajemen laba. Indikator corporate governance yang akan digunakan adalah proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi. Peneliti memilih indikator-indikator tersebut karena dinilai paling berpotensi dalam mempengaruhi manajemen laba. Seperti hasil penelitian yang diungkapkan oleh Xie et al. (2001), Iqbal dan Norman (2010), Rezaei dan Maryam (2012) bahwa proporsi dewan komisaris berpengaruh dalam mengurangi tindakan manajemen laba. Iqbal dan Norman (2010) menjelaskan bahwa komisaris independen berperan penting dalam mengendalikan perusahaan dari tindakan manajemen laba. Rezaei dan Maryam (2012) juga menjelaskan bahwa keberadaan komisaris independen yang lebih banyak dapat mengurangi tindakan manajemen laba.

untuk memilih variabel tersebut karena ingin melihat bagaimana pengaruhnya pada perusahaan di Indonesia.

Hasil penelitian Abbas et al. (2009), Iqbal dan Norman (2010), Rezaei dan Maryam (2012) mengungkapkan bahwa reputasi auditor berpengaruh signifikan terhadap manajemen laba. Iqbal dan Norman (2010) tidak menemukan bukti adanya pengaruh ukuran dewan direksi, proporsi dewan komisaris, dualisme peran CEO, dan proporsi komite audit terhadap manajemen laba. Seluruh indikator corporate governance tersebut tidak berpengaruh terhadap manajemen laba, kecuali reputasi auditor. Peneliti menyatakan bahwa komite audit seharusnya lebih penuh pertimbangan dalam memilih auditor yang akan digunakan dalam mengaudit laporan keuangan perusahaan. Rezaei dan Maryam (2012) juga menjelaskan bahwa perusahaan yang menggunakan jasa audit kantor akuntan publik bereputasi baik, tidak melakukan efficient earning management. Oleh karena itu, peneliti memutuskan untuk menggunakan reputasi auditor sebagai salah indikator dari corporate governance.

Remunerasi dewan komisaris dan direksi juga dianggap berpotensi dalam mempengaruhi tindakan manajemen laba. Sebagai pertimbangan, hasil penelitian yang diungkapkan oleh Fakhfakh (2010) bahwa kompensasi CEO berpengaruh signifikan terhadap manajemen laba. Tindakan manajemen laba terbukti menurun

dengan pemberian kompensasi yang sesuai kepada manajemen perusahaan tersebut. Begitupula dengan hasil penelitian yang diungkapkan oleh Ahmed dan Shehu (2012)

H4 H1

H2

H3

H5

komisaris dan direksi merupakan manajemen kunci perusahaan yang memiliki pengaruh penting dalam pengelolaan perusahaan, maka pemberian kompensasi terhadap keduanya harus dipertimbangkan sedemikian rupa.

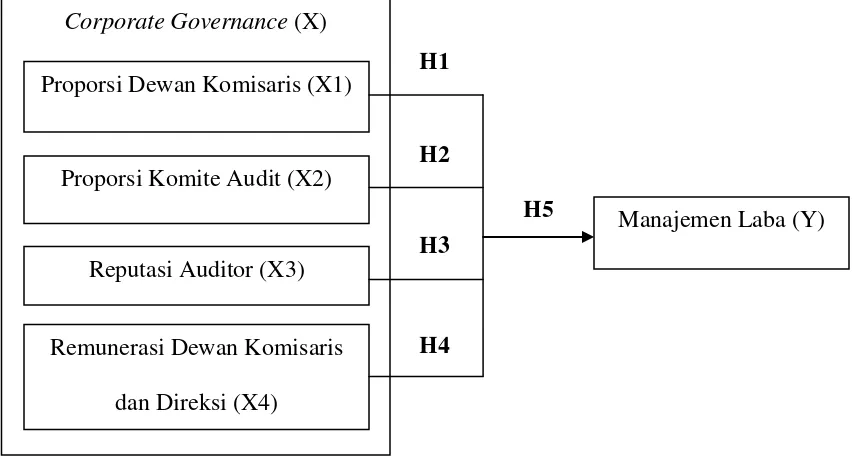

2.2 Kerangka Konseptual

Kerangka konseptual merupakan suatu kesatuan kerangka pemikiran yang utuh dalam rangka mencari jawaban-jawaban ilmiah terhadap masalah-masalah penelitian yang menjelaskan tentang variabel-variabel, hubungan antara variabel-variabel secara teoritis yang berhubungan dengan hasil penelitian terdahulu yang kebenarannya dapat diuji secara empiris (Iskandar, 2008).

Untuk memperoleh jawaban-jawaban ilmiah mengenai pengaruh implementasi corporate governance terhadap manajemen laba, peneliti menyusun kerangka konseptual penelitian ini sebagai berikut:

[image:38.612.111.537.446.675.2]

Gambar 2.1 Kerangka Konseptual Pengaruh Implementasi Corporate Governance terhadap Manajemen Laba

Corporate Governance (X)

Proporsi Dewan Komisaris (X1)

Proporsi Komite Audit (X2)

Reputasi Auditor (X3)

Remunerasi Dewan Komisaris dan Direksi (X4)

Kerangka konseptual penelitian (theoretical framework) menjelaskan secara teoritis model konseptual variabel-variabel penelitian, tentang bagaimana keterkaitan teori-teori yang berhubungan dengan variabel-variabel penelitian yang ingin diteliti, yaitu variabel bebas dengan variabel terikat (Sapto Haryoko, dalam Iskandar, 2008). Dalam penelitian ini, variabel bebas (independent variable) dan variabel terikat (dependent variable) yang ingin diteliti adalah corporate governance dan manajemen laba. Indikator corporate governance yang digunakan adalah proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi.

Proporsi dewan komisaris, proporsi komite audit, reputasi auditor, serta remunerasi dewan komisaris dan direksi merupakan indikator corporate governance yang dinilai berpengaruh terhadap manajemen laba.

Komisaris independen memiliki peranan penting dalam mengawasi pengelolaan perusahaan. Komisaris independen dinilai lebih bertanggung jawab dalam melaksanakan tugas dan fungsinya secara efektif. Dengan demikian, dapat dikatakan bahwa proporsi dewan komisaris independen berpengaruh terhadap manajemen laba.

Komite audit diperlukan untuk membantu dewan komisaris dalam melaksanakan tugas dan fungsi pengawasannya. Untuk meningkatkan efektivitas kinerja komite audit, diperlukan adanya anggota komite audit independen yang memiliki latar belakang akuntansi dan keuangan sehingga memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan. Dengan demikian, kualitas laporan keuangan dapat meningkat melalui pengawasan yang efektif, dan tindakan manajemen laba dapat diminimalisir.

Remunerasi dewan komisaris dan direksi dianggap sebagai mekanisme internal untuk mengurangi masalah keagenan. Remunerasi yang diberikan diharapkan dapat memuaskan sehingga dorongan untuk melakukan manajemen laba tidak timbul.

2.3 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang diturunkan melalui teori, serta suatu pernyataan yang masih harus diuji kebenarannya secara empiris (Iskandar, 2008).

1. Proporsi dewan komisaris terhadap manajemen laba

Menurut agency theory, pemisahan antara pengelola perusahaan dan pemegang saham dapat menimbulkan masalah keagenan. Untuk itu, dewan komisaris diperlukan untuk mengawasi pengelola perusahaan dalam melaksanakan tugas dan fungsinya. Komisaris independen dianggap lebih mampu melaksanakan tugas dan fungsinya secara efektif. Hasil penelitian Xie et al. (2001), Iqbal dan Norman (2010), serta Rezaei dan Maryam (2012) mengungkapkan bahwa proporsi dewan komisaris berpengaruh terhadap manajemen laba. Iqbal dan Norman (2010) menjelaskan bahwa dewan komisaris independen memiliki peran dalam mengendalikan perusahaan dari tindakan manajemen laba.

Berdasarkan uraian tersebut, hipotesis penelitian ini adalah

H1: Proporsi Dewan Komisaris Berpengaruh Terhadap Manajemen Laba

2. Proporsi komite audit terhadap manajemen laba

masalah keagenan. Untuk itu, anggota komite audit independen dianggap lebih efektif dalam melaksanakan tugas tersebut. Hasil peneliltian Xie et al. (2001), serta Abbas et al. (2009) mengungkapkan bahwa proporsi komite audit tidak berpengaruh terhadap manajemen laba. Abbas et al. (2009) tidak menemukan adanya pengaruh proporsi komite audit terhadap manajemen laba pada perusahaan publik yang ada di Saudi. Akan tetapi, pada awalnya kedua peneliti tersebut memiliki anggapan kuat bahwa proporsi komite audit memiliki pengaruh terhadap manajemen laba.

Oleh karena itu, hipotesis penelitian ini adalah

H2: Proporsi Komite Audit Berpengaruh Terhadap Manajemen Laba

3. Reputasi auditor terhadap manajemen laba

Auditor yang berasal dari kantor akuntan besar seperti KAP big-4 dianggap lebih patuh terhadap prinsip dasar etika profesi dalam pelaksanaan auditnya. Auditor KAP big-4 akan berusaha mempertahankan kredibilitasnya sehingga lebih berhati-hati dalam melaksanakan proses audit untuk mendeteksi salah saji atau kecurangan. Pengelola perusahaan juga akan lebih berhati-hati dalam menyajikan laporan keuangan perusahaan. Dengan demikian, masalah keagenan dapat diatasi dengan meningkatnya kualitas laporan keuangan. Hasil penelitian Abbas et al. (2009), Iqbal dan Norman (2010), Rezaei dan Maryam (2012) mengungkapkan bahwa reputasi auditor berpengaruh signifikan terhadap manajemen laba.

Berdasarkan uraian tersebut, hipotesis penelitian ini adalah

H3: Reputasi Auditor Berpengaruh Terhadap Manajemen Laba

4. Remunerasi dewan komisaris dan direksi terhadap manajemen laba

yang diberikan diharapkan mampu memuaskan manajemen kunci perusahaan tersebut sehingga dorongan untuk melakukan manajemen laba tidak timbul. Remunerasi dewan komisaris dan direksi dianggap sebagai mekanisme internal untuk mengurangi masalah keagenan. Hasil penelitian Fakhfakh (2010) mengungkapkan bahwa kompensasi CEO berpengaruh terhadap manajemen laba. Tindakan manajemen laba terbukti menurun dengan pemberian remunerasi yang sesuai. Hasil penelitian Ahmed dan Shehu (2012) juga mengungkapkan bahwa kompensasi eksekutif berpengaruh dalam mengurangi tindakan manajemen laba.

Berdasarkan uraian tersebut, hipotesis penelitian ini adalah

H4: Remunerasi Dewan Komisaris Dan Direksi Berpengaruh Terhadap

Manajemen Laba

5. Corporate governance terhadap manajemen laba

Agency theory menyatakan bahwa terdapat asimetri informasi antara pemegang saham dan pengelola perusahaan yang mengakibatkan pengelola perusahaan cenderung memanfaatkan hal ini untuk memenuhi kebutuhan atau kepentingannya. Hal inilah yang kemudian memotivasi manajer untuk melakukan manajemen laba. Sebagai solusi, corporate governance muncul dan dianggap berpengaruh terhadap manajemen laba. Corporate governance merupakan sistem yang digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan, serta dinilai mampu mengatasi masalah keagenan.

Dengan demikian, hipotesis penelitian ini adalah

H5: Corporate Governance Berpengaruh Terhadap Manajemen Laba

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal untuk mengetahui ada tidaknya hubungan sebab akibat antara variabel-variabel yang diteliti atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Data yang digunakan dalam penelitian ini diperoleh melalui Indonesian Capital Market Directory (ICMD) 2010 dan situs www.idx.co.id

3.2.2 Waktu Penelitian

.

Tahapan Penelitian Agt'2012 Sep'2012 Okt'2012 Nov'2012 Des'2012

Pengajuan Judul Penyusunan dan

Bimbingan Proposal

Pengumpulan dan

Pengolahan Data

Bimbingan dan

Penyelesaian Laporan

3.3 Batasan Operasional

3.3.1 Variabel bebas (independent variable)

Variabel bebas merupakan variabel yang mempengaruhi variabel terikat secara positif maupun negatif (Endrayanto, 2012). Variabel independen dalam penelitian ini adalah corporate governance yang diproksikan dalam proporsi dewan komisaris, proporsi komite audit, reputasi auditor, dan remunerasi dewan komisaris dan direksi.

3.3.2 Variabel terikat (dependent variable)

Variabel terikat merupakan variabel yang dipengaruhi oleh variabel bebas (Endrayanto, 2012). Variabel terikat dalam penelitian ini adalah manajemen laba.

3.4 Definisi Operasional

3.4.1 Corporate Governance

3.4.1.1 Proporsi Dewan Komisaris

Proporsi dewan komisaris merupakan persentase komisaris independen yang ada di perusahaan. Secara matematis, perhitungan proporsi dewan komisaris dapat dirumuskan sebagai berikut:

Proporsi Dewan Komisaris = jumlah komisaris independen jumlah seluruh dewan komisaris

3.4.1.2 Proporsi Komite Audit

Proporsi komite audit merupakan persentase anggota komite audit independen yang ada di perusahaan. Secara matematis, perhitungan proporsi komite audit dapat dirumuskan sebagai berikut:

Proporsi komite audit = jumlah anggota komite audit independen jumlah seluruh komite audit

3.4.1.3 Reputasi Auditor

Reputasi auditor merujuk pada jasa auditor (Kantor Akuntan Publik) yang digunakan oleh perusahaan untuk mengaudit laporan keuangannya. Dalam hal ini, reputasi auditor diukur dengan memberikan nilai 0 untuk perusahaan yang diaudit oleh KAP non Big-4, dan nilai 1 untuk perusahaan yang diaudit oleh KAP Big-4. Kantor akuntan yang termasuk dalam kategori Big-4 telah diuraikan dalam bab sebelumnya.

3.4.1.4 Remunerasi Dewan Komisaris dan Direksi

Remunerasi dewan komisaris dan direksi adalah total imbalan yang diberikan kepada dewan komisaris dan direksi, yang meliputi: gaji, tunjangan, serta bonus.

3.4.2 Manajemen Laba

Penelitian ini menggunakan Jones Model (1991) untuk mendeteksi manajemen laba. Model ini berfokus pada total akrual sebagai sumber informasi manipulasi akuntasi atau manajemen laba. Secara spesifik, model ini membagi total akrual menjadi akrual diskresioner dan akrual nondiskresioner. Akrual diskresionerlah yang digunakan sebagai estimasi manajemen laba. Secara detail, dengan Jones Model, penentuan akrual diskresioner sebagai indikator manajemen laba dapat dijabarkan dalam tahap-tahap sebagai berikut (Sulistiawan dkk., 2011):

1. Menentukan nilai total akrual dengan formulasi: TAit = NIit - CFOit

2. Menentukan nilai parameter α1, α2, dan α3 dengan formulasi:

Lalu, untuk menskala data, semua variabel tersebut dibagi dengan aset tahun sebelumnya (Ait-1), sehingga formulasinya berubah menjadi:

TAit/Ait-1 = α1 (1/Ait-1) + α2 (ΔRevit/Ait-1) + α3 (PPEit/Ait-1) + εit 3. Menghitung nilai NDA dengan formulasi:

NDAit = α1 (1/Ait-1) + α2 (ΔRevit/Ait-1) + α3 (PPEit/Ait-1)

Nilai parameter α1, α2, dan α3 adalah hasil dari perhitungan pada langkah ke-2.

Dengan mengisi semua nilai yang ada dalam formula, maka nilai NDA akan diperoleh.

4. Menentukan nilai akrual diskresioner yang merupakan indikator manajemen laba dengan cara mengurangi total akrual dengan akrual nondiskresioner, dengan formulasi:

DAit = TAit/Ait-1 - NDAit Keterangan:

TAit = Total akrual perusahaan i pada periode t. NIit = Laba bersih perusahaan i pada periode t. CFOit = Arus kas operasi perusahaan i pada periode t. NDAit = Akrual nondiskresioner perusahaan i pada periode t. DAit = Akrual diskresioner perusahaan i pada periode t. Ait-1 = Total aset perusahaan i pada periode t-1.

ΔRevit = Perubahan penjualan bersih perusahaan i pada periode t.

PPEit = Property, plant, and equipment perusahaan i pada periode t.

α1, α2, α3 = Parameter yang diperoleh dari persamaan regresi.

εit = Error term perusahaan i pada periode t.

3.5 Skala Pengukuran Variabel

3.5.1 Corporate Governance

3.5.1.1 Proporsi Dewan Komisaris

Proporsi dewan komisaris diukur dengan menggunakan skala rasio, yaitu dengan melakukan perbandingan antara jumlah komisaris independen dengan jumlah seluruh dewan komisaris.

3.5.1.2 Proporsi Komite Audit

Proporsi komite audit diukur dengan menggunakan skala rasio, yaitu dengan melakukan perbandingan antara jumlah anggota komite audit independen dengan jumlah seluruh komite audit.

3.5.1.3 Reputasi Auditor

Reputasi auditor diukur dengan menggunakan skala nominal, yaitu dengan memberikan nilai 0 untuk perusahaan yang menggunakan jasa auditor (KAP) non big-4 dan nilai 1 untuk perusahaan yang menggunakan jasa auditor (KAP) big-4.

3.5.1.4 Remunerasi Dewan Komisaris dan Direksi

Remunerasi dewan komisaris dan direksi diukur dengan menggunakan skala interval, yaitu dengan mendapatkan range suatu angka yang pasti untuk remunerasi yang diberikan kepada dewan komisaris dan direksi.

3.5.2 Manajemen Laba

3.6 Populasi dan Sampel Penelitian

Menurut Endrayanto (2012 : 14), “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya,” dan “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.” Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tiga tahun berturut-turut, yaitu tahun 2009, 2010, dan 2011. Sampel yang digunakan dalam penelitian ditentukan berdasarkan teknik pengambilan sampel, yaitu purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan atau kriteria-kriteria tertentu.

Adapun kriteria-kriteria tersebut, antara lain:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tiga tahun berturut-turut, yaitu tahun 2009, 2010, dan 2011.

2. Perusahaan yang menerbitkan laporan keuangan untuk periode yang berakhir 31 Desember selama tiga tahun berturut-turut, yaitu tahun 2009, 2010, dan 2011.

3. Perusahaan memiliki data untuk semua variabel yang akan diteliti dan data tersebut disajikan dalam laporan keuangan perusahaan.

4. Perusahaan memiliki sekurang-kurangnya tiga orang dewan komisaris dengan komisaris independen berjumlah satu orang, dan tiga orang komite audit dengan anggota komite audit independen berjumlah dua orang.

Tabel 3.1 Proses Seleksi Sampel Penelitian

No. Nama Perusahaan Kode Kriteria Sampel Sampel

1 2 3 4

Sektor Industri Dasar dan Kimia

1. PT Indocement Tunggal Prakasa Tbk. INTP √ √ X √

2. PT Holcim Indonesia Tbk SMCB √ √ X √

3. PT Semen Gresik Tbk SMGR √ √ √ X

4. PT Asahimas Flat Glass Tbk AMFG √ √ X √

5. PT Arwana Citra Mulia Tbk ARNA √ √ √ X

6. PT Inti Keramik Alam Asri Industri Tbk IKAI √ √ X X 7. PT Keramika Indonesia Assosiasi Tbk KIAS √ √ X √

8. PT Mulia Industrindo Tbk MLIA √ √ X √

9. PT Surya Toto Indonesia Tbk TOTO √ √ X √

10. PT Alakasa Industrindo Tbk ALKA √ √ X √

11. PT Alumindo Light Metal Industry Tbk ALMI √ √ X √

12. PT Beton Jaya Manunggal Tbk BTON √ √ √ X

13. PT Citra Turbindo Tbk CTBN √ √ X √

14. PT Gunawan Dianjaya Steel Tbk GDST √ √ X √

15. PT Indal Aluminium Industry Tbk INAI √ √ √ √ 1

16. PT ItmarajaTbk ITMA √ √ X X

17. PT Jakarta Kyoej Steel Work Tbk JKSW √ √ √ X

18. PT Jaya Pari Steel Tbk JPRS √ √ √ X

19. PT Krakatau Steel Tbk KRAS X √ √ √

20. PT Lion Metal Works Tbk LION √ √ X √

21. PT Lionmesh PrimaTbk LMSH √ √ X √

22. PT Hanson International Tbk MYRX √ √ X √

23. PT Pelat Timah Nusantara Tbk NIKL X √ √ √

24. PT Pelangi Indah Canindo Tbk PICO √ √ √ √ 2

25. PT Tembaga Mulia Semanan Tbk TBMS √ √ X √

26. PT Barito Pacific Tbk BRPT √ √ √ X

27. PT Budi Acid Jaya Tbk BUDI √ √ √ √ 3

28. PT Duta Pertiwi Nusantara Tbk DPNS √ √ √ √ 4

29. PT Ekadharma International Tbk EKAD √ √ X √

30. PT Eterindo Wahanatama Tbk ETWA √ √ √ √ 5

31. PT Intan Wijaya International Tbk INCI √ √ X √ 32. PT Sorini Agro Asia Corporindo Tbk SOBI √ √ X √

33. PT Indo Acidatama Tbk SRSN √ √ √ √ 6

34. PT Chandra Asri Petrochemical Tbk TPIA √ √ X √

35. PT Unggul Indah Cahaya Tbk UNIC √ √ X √

36. PT Alam Karya Unggul Tbk AKKU √ √ X √

37. PT Argha Karya Prima Industry Tbk AKPI √ √ √ √ 7

38. PT Asiaplast Industries Tbk APLI √ √ X √

39. PT Berlina Tbk BRNA √ √ √ √ 8

40. PT Titan Kimia Nusantara Tbk FPNI √ √ √ X

42. PT Indopoly Swakarsa Industry Tbk IPOL X √ √ √

43. PT Sekawan Intipratama Tbk SIAP √ √ √ √ 9

44. PT Siwani Makmur Tbk SIMA √ √ X √

45. PT Trias Sentosa Tbk TRST √ √ √ √ 10

46. PT Yana Prima Hasta Persada Tbk YPAS √ √ X √

47. PT Charoen Pokphand Indonesia Tbk CPIN √ √ √ √ 11

48. PT Japfa Comfeed Indonesia Tbk JPFA √ √ X √

49. PT Malindo Feedmill Tbk MAIN √ √ √ √ 12

50. PT Sierad Produce Tbk SIPD √ √ X √

51. PT Sumalindo Lestari Jaya Tbk SULI √ √ X √

52. PT Tirta Mahakam Resources Tbk TIRT √ √ X X

53. PT Alkindo Naratama Tbk ALDO X √ X √

54. PT Fajar Surya Wisesa Tbk FASW √ √ √ √ 13

55. PT Indah Kiat Pulp & Paper Tbk INKP √ √ X √

56. PT Toba Pulp Lestari Tbk INRU √ √ X √

57. PT Kertas Basuki Rachmat Indonesia Tbk

KBRI √ √ X X

58. PT Surabaya Agung Industri Pulp & Kertas Tbk

SAIP X √ √ √

59. PT Suparma Tbk SPMA √ √ X √

60. PT Pabrik Kertas Tjiwi Kimia Tbk TKIM √ √ X √

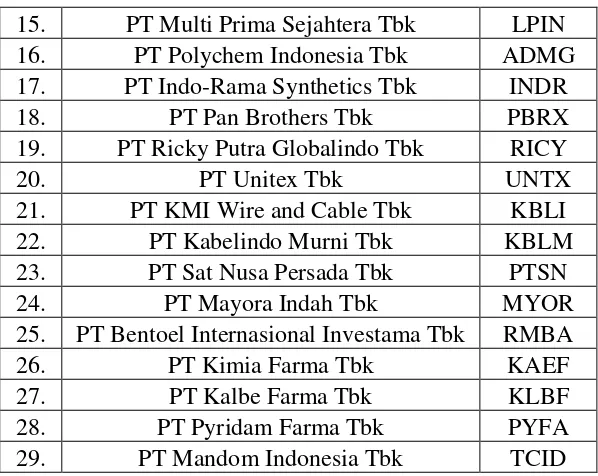

Sektor Aneka Industri

61. PT Astra International Tbk ASII √ √ X √

62. PT Astra Otoparts Tbk AUTO √ √ X √

63. PT Indo Kordsa Tbk BRAM √ √ X √

64. PT Goodyear Indonesia Tbk GDYR √ √ X √

65. PT Gajah Tunggal Tbk GJTL √ √ √ √ 14

66. PT Indomobil Sukses International Tbk IMAS √ √ X √

67. PT Indospring Tbk INDS √ √ X √

68. PT Multi Prima Sejahtera Tbk LPIN √ √ √ √ 15

69. PT Multistrada Arah Sarana Tbk MASA √ √ X √

70. PT Nipress Tbk NIPS √ √ X √

71. PT Prima Alloy Steel Universal Tbk PRAS √ √ X √

72. PT Selamat Sempurna Tbk SMSM √ √ X √

73. PT Polychem Indonesia Tbk ADMG √ √ √ √ 16

74. PT Argo Pantes Tbk ARGO √ √ X √

75. PT Centex Tbk CNTX √ √ X √

76. PT Eratex Djaja Tbk ERTX √ √ X √

77. PT Ever Shine Tex Tbk ESTI √ √ X √

78. PT Pan Asia Indosyntec Tbk HDTX √ √ X √

79. PT Indo Rama Synthetics Tbk INDR √ √ √ √ 17

80. PT Karwell Indonesia Tbk KARW √ √ X √

81. PT Apac Citra Centertex Tbk MYTX √ √ X √

82. PT Pan Asia Filament Inti Tbk PAFI √ √ X √

83. PT Pan Brothers Asia Pacific Fibers Tbk PBRX √ √ √ √ 18

85. PT Ricky Putra Globalindo Tbk RICY √ √ √ √ 19

86. PT Sunson Textile Manufacturer Tbk SSTM √ √ X √

87. PT Nusantara Inti Corpora Tbk UNIT √ √ X X

88. PT Unitex Tbk UNTX √ √ √ √ 20

89. PT Primarindo Asia Infrastructure Tbk BIMA √ √ X √

90. PT Surya Intrindo Makmur Tbk SIMM √ √ X X

91. PT Sumi Indo Kabel Tbk IKBI √ √ X √

92. PT Jembo Cable Company Tbk JECC √ √ X √

93. PT KMI Wire and Cable Tbk KBLI √ √ √ √ 21

94. PT Kabelindo Murni Tbk KBLM √ √ √ √ 22

95. PT Supreme Cable Manufacturing & Commerce Tbk

SCCO X √ √ √

96. PT Voksel Electric Tbk VOKS √ √ X √

97. PT Sat Nusa Persada Tbk PTSN √ √ √ √ 23

Sektor Industri Barang Konsumsi

98. PT Akasha Wira International Tbk ADES √ √ X √

99. PT Tiga Pilar Sejahtera Tbk AISA √ √ X √

100. PT Cahaya Kabar Tbk CEKA √ √ X √

101. PT Davomas Abadi Tbk DAVO √ √ X √

102. PT Delta Djakarta Tbk DLTA √ √ X √

103. PT Indofood CBP Sukses Makmur Tbk ICBP X √ X √ 104. PT Multi Bintang Indonesia Tbk MLBI √ √ X

105. PT Mayora Indah Tbk MYOR √ √ √ √ 24

106. PT Prasidha Aneka Niaga Tbk PSDN √ √ X √

107. PT Nippon Indosari Corporindo Tbk ROTI X √ √ √

108. PT Sekar Laut Tbk SKLT √ √ X √

109. PT Siantar Top Tbk STTP √ √ √ X

110. PT Ultrajaya Milk Industry and Trading Company Tbk

ULTJ √ √ X √

111. PT Gudang Garam Tbk GGRM √ √ X √

112. PT Hanjaya Mandala Sampoerna Tbk HMSP √ √ X √

113. PT Bentoel Internasional Investama Tbk RMBA √ √ √ √ 25

114. PT Darya Varia Laboratoria Tbk DVLA √ √ X √

115. PT Indofarma Tbk INAF √ √ X √

116. PT Kimia Farma Tbk KAEF √ √ √ √ 26

117. PT Kalbe Farma Tbk KLBF √ √ √ √ 27

118. PT Merck Tbk MERK √ √ X √

119. PT Pyridam Farma Tbk PYFA √ √ √ √ 28

120. PT Schering Plough Indonesia Tbk SCPI √ √ X √ 121. PT Taisho Pharmaeutical Indonesia Tbk SQBI √ √ X √

122. PT Tempo Scan Pasific Tbk TSPC √ √ X √

123. PT Martina Berto Tbk MBTO X √ X √

124. PT Mustika Ratu Tbk MRAT √ √ X √

125. PT Mandom Indonesia Tbk TCID √ √ √ √ 29

126. PT Unilever Indonesia Tbk UNVR √ √ X √

128. PT Kedaung Indah Can Tbk KICI √ √ X √ 129. PT Langgeng Makmur Industri Tbk LMPI √ √ √ X

3.7 Jenis dan Sumber Data

Berdasarkan jenisnya, data yang digunakan dalam penelitian ini dibagi menjadi dua kelompok, yaitu data kualitatif dan kuantitatif. Data kualitatif adalah data bukan angka yang diangkakan, sedangkan data kuantitatif adalah data berupa angka dalam arti sebenarnya.

Berdasarkan sumbernya, data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh melalui Indonesian Capital Market Directory

(ICMD) 2010 dan situstime series yang

diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun yang berurut, yaitu tahun 2009, 2010, dan 2011.

3.8 Metode Pengumpulan Data

Penelitian ini menggunakan metode dokumentasi , yaitu mencari data mengenai variabel-variabel yang diteliti melalui laporan keuangan yang disajikan oleh perusahaan.

3.9 Teknik Analisis

3.9.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, maksimum, rata-rata, dan standar deviasi dari variabel-variabel dalam penelitian. Variabel-variabel dalam penelitian ini adalah proporsi dewan komisaris (PDK), proporsi komite audit (PKA), reputasi auditor (AUD), remunerasi dewan komisaris dan direk