SKRIPSI

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE DAN KONVERGENSI IFRS TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN BUMN YANG TERDAFTAR DIBURSA EFEK IDONESIA

PERIODE 2011-2013

OLEH:

ERNA WAHYUNI 100503014

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH

GOOD CORPORATE GOVERNANCE DAN KONVERGENSI IFRS

TERHADAP MANAJEMEN LABA PADA PERUSAHAAN BUMN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2013” adalah

benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan akademik pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin

dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan

penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Mei 2015

Yang membuat pernyataan,

ii ABSTRAK

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE

DAN KONVERGENSI IFRS TERHADAP MANAJEMEN LABA PADA PERUSAHAAN BUMN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2011-2013

Penelitian ini bertujuan untuk menganalisis pengaruh good corporate governance dan konvergensi IFRS pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Penelitian ini memiliki jumlah sampel 13 perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2013

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa secara simultan kepemilikan institusional, komite audit, komisaris independen, ukuran dewan komisaris, ukuran dewan direksi, dan konvergensi IFRS tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan BUMN yang terdaftar di BEI. Secara parsial menunjukkan bahwa komisaris independen berpengaruh signifikan. Sedangkan kepemilikan institusional, komite audit, ukuran dewan komisaris, ukuran dewan direksi, dan konvergensi IFRS tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan BUMN yang terdaftar di BEI.

Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0 dengan menggunakan uji t dan uji F.

.

iii ABSTRACT

THE ANALYS EFFECT OF GOOD CORPORTE GOVERNANCE AND IFRS CONVERGENCE TO THE EARNINGS MANAGEMENT OF BUMN COMPANY LISTED ON THE INDONESIA STOCK EXCHANGE PERIOD

2011-2013.

The objectives of this research to analyze the effect of good corporate governance and convergence IFRS to the earnings management of BUMN company listed on the Indonesia Stock Exchange. The sample of this research is 13 BUMN companies listed in Indonesia Stock Exchange from 2011 to 2013.

The sample selection is done by purposive sampling method. The data used in this study is the use of secondary data that the financial statements are published on the website www.idx.co.id

The results of this study showed that simultaneous institutional ownership, audit committees, independent directors, board size, the size of the board of directors, and the convergence of IFRS had no significant effect on earnings management in state-owned companies listed on the Stock Exchange. Partially indicate that the independent directors have a significant effect. Meanwhile, institutional ownership, the audit committee, board size, the size of the board of directors, and the convergence of IFRS had no significant effect on earnings management in state-owned companies listed on the Stock Exchange.

. The analysis model used is multiple linear regression were performed with the aid of a computer program SPSS version 19.0 using the t test and F test.

.

iv KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta ‘alla

atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Analisis Pengaruh Good Corporate Governance Dan Konvergensi

Ifrs Terhadap Manajemen Laba Pada Perusahaan Bumn Yang Terdaftar Di Bursa

Efek Indonesia Periode 2011-2013”. Penulis telah banyak menerima bimbingan,

saran, motivasi serta do’a dari berbagai pihak selama penulisan skripsi ini.

Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai,

Ayahanda Shalati Dhuhry dan Ibunda Aisyah yang tidak pernah lelah memberikan

kasih sayang, do’a, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA,selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua

Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM, Ak, selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program

v

4. Ibu Dra. Narumondang B. Siregar, MM, Ak selaku Dosen Pembimbing saya

yangtelah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Dosen Penguji yang telah

memberikan arahan, kritik, dan saran yang membangun sehingga skripsi ini

dapat diselesaikan dengan baik, serta Bapak Drs. Rustam, MSi, Ak, selaku

Dosen Pembanding yang telah memberikan arahan, kritik, dan saran yang

membangun sehingga skripsi ini dapat diselesaikan dengan baik.

6. Yang saya cintai abang, kakak dan adik saya, bang Asbullah, bang Wan, kak

Rahma, kak Iki, kak Afri, Arni Daini, Safrina Harfah, Ulfa Illyatin, Najih

Imtikhani, dan Ilham Ramadan yang selalu memberikan doa, semangat serta

kasih sayang yang tulus selama ini; Bapak/Ibu Dosen Fakultas Ekonomi dan

Bisnis yang telah berbagi ilmu kepada penulis selama penulis berada di

bangku kuliah, semoga ilmu yang Bapak/Ibu berikan dapat penulis

manfaatkan semaksimal mungkin; rekan-rekan terbaik penulis, Pita Loliyanti,

Ida Wahyuni, Sri Mulyati, Febry Larasati, Maisarah Khairunnisa, Ainun

Mardhiah, Kiat Ramadhan, dan Dian Prandana yang memberikan dukungan

dan semangat kepada penulis; Abang-Abang dari CNBLUE dan Adik-Adik

dari BTS yang selalu setia menemani serta memberikan dukungan dan

semangat kepada penulis; Teman-teman dari grup Boice yang tidak bisa saya

sebutkan satu persatu yang selalu setia menemani serta memberikan

dukungan dan semangat kepada penulis; rekan Mahasiswa Akuntansi FEB

vi

ilmu bermanfaat agar kelak kita dapat memberikan yang terbaik tidak hanya

untuk diri sendiri, melainkan juga untuk bangsa dan tanah air.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Mei 2015 Penulis,

vii DAFTAS ISI

PERNYATAAN ... i

ABSTRAK ...ii

ABSTRAK ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah... 4

1.3 Tujuan Penelitian... 4

1.4 Manfaat Penelitian... 5

1.4.1 Manfaat Teoritis ... 5

1.4.2 Manfaat Praktis ... 5

BAB II TINJAUAN PUSTAKA ...7

2.1 Tinjauan Teoritis ...7

2.1.1 Teori keagenan ...7

2.1.2 Teori Sinyal ...9

2.1.3 Manajemen Laba ...10

2.1.3.1 Definisi Manajemen Laba ...10

2.1.3.2 Insentif Manajemen Laba ...11

2.1.3.3 Strategi Pelaksanaan Manajemen Laba ...12

2.1.3.4 Pengukuran Manajemen Laba ...14

2.1.4 Good Corporate Governance ...18

2.1.4.1 Definisi Good Corporate Governance ...18

2.1.4.2 Prinsip-Prinsip Good Corporate Governance ...19

2.1.4.3 Manfaat dan Tujuan Good Corporate Governance ....22

2.1.4.4 Implementasi Good Corporate Governance ...23

2.1.5 Kepemilikan Institusional ...25

2.1.6 Komite Audit ...26

2.1.7 Dewan Komisaris Independen ...26

2.1.8 Ukuran Dewan Komisaris ...27

2.1.9 Ukuran Dewan Direksi ...28

2.1.10 Konvergensi IFRS ...28

2.2 Tinjauan Penelitian Terdahulu ...32

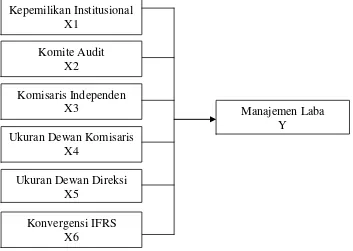

2.3 Kerangka Konseptual dan Hipotesis ...40

2.3.1 Kerangka Konseptual ...40

2.3.2 Hipotesis Penelitian ...42

BAB III METODE PENELITIAN ...43

viii

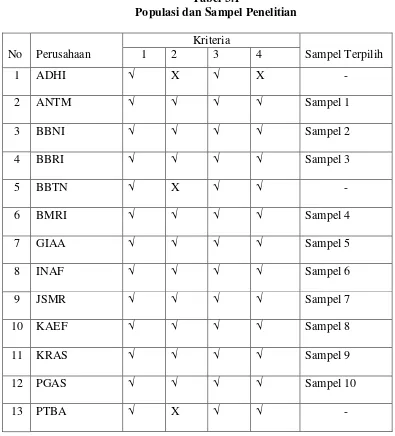

3.2 Populasi dan Sampel Penelitian ...43

3.3 Batasan Operasional ...45

3.4 Definisi Operasional ...46

3.4.1 Variabel Dependen ...46

3.4.2 Variabel Independen ...48

3.5 Teknik pengumpulan Data ...52

3.6 Model Analisis Data ...53

3.6.1 Pengujian Statistik Deskriptif ...53

3.6.2 Pengujian Asumsi Klasik ...54

3.6.2.1 Uji Normalitas ...54

3.6.2.2 Uji Multikolinieritas ...55

3.6.2.3 Uji Heterokedastisitas ...55

3.6.2.4 Uji Autokolerasi ...56

3.6.2 Uji Hipotesis ...56

3.7 Tempat dan Waktu Penelitian ...58

BAB IV ANALISIS HASIL PENELITIAN ... 59

4.1 Deskripsi Objek Penelitian ... 59

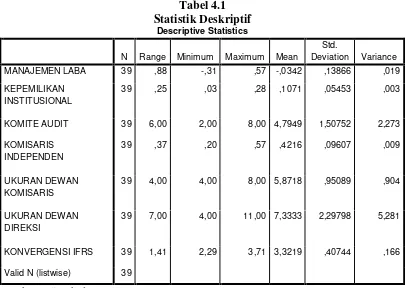

4.2 Analisis Statistik Deskriptif ... 59

4.3 Uji Asumsi Klasik ... 63

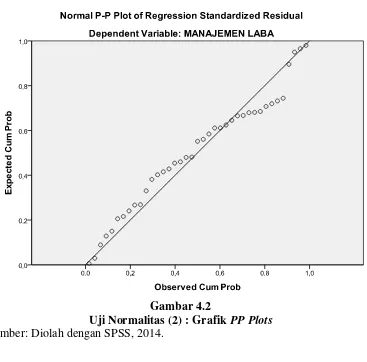

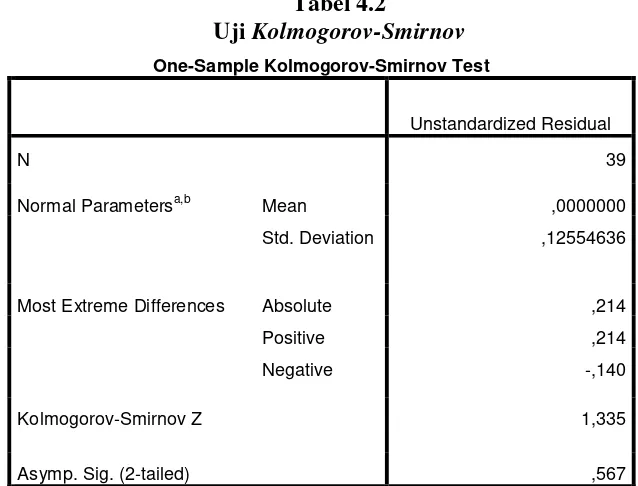

4.3.1 Uji Normalitas ... 63

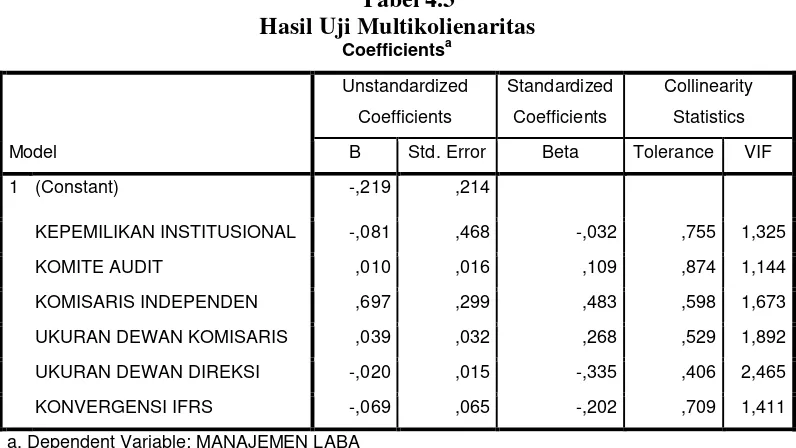

4.3.2 Uji Multikolienaritas... 65

4.3.3 Uji Heterokedastisitas ... 67

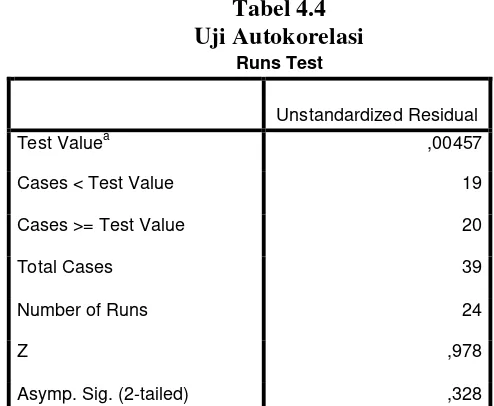

4.3.4 Uji Autokorelasi ... 68

4.4 Pengujian Hipotesis ... 69

4.4.1 Uji Parsial (t test) ... 69

4.4.2 Uji Simultan (F test) ... 75

4.4.3 Uji Koefisien Determinasi (R2)... 76

4.5 Pembahasan Hasil Penelitian ... 77

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... 80

5.2 Keterbatasan Penelitian ... 82

5.3 Saran ... 82

ix DAFTAR TABEL

No. Tabel Judul Hal

2.1 Perkembangan Konvergensi PSAK ke IFRS 30

2.2 Penelitian Terdahulu 36

3.1 Populasi dan Sampel Penelitian 44

4.1 Statistik Deskriptif 60

4.2 Uji Kolmogorov-Smoniv 65

4.3 Hasil Uji Multikolienaritas 66

4.4 Uji Autokorelasi 69

4.5 Hasil Uji t 70

4.6 Hasil Uji F 75

x DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Kerangka Konseptual 40

4.1 Uji Normalitas (1) : Histogram 63

4.2 Uji Normalitas (2) : Grafik PPPlots 64

4.3 Grafik Scatterplot 67

xi DAFTAR LAMPIRAN

No. Lampiran Judul Hal

Lampiran 1 Daftar Populasi dan Sampel Penelitian 88

Lampiran 2 Sampel Penelitian 88

Lampiran 3 Data Variabel Penelitian 89

Lampiran 4 Perbandingan PSAK dengan IFRS 90

Lampiran 5 Hasil Uji Statistik Deskriptif 90

Lampiran 6 Hasil Uji Normalitas 91

Lampiran 7 Hasil Uji Kolmogorov-Smirnov 92

Lampiran 8 Hasil Uji Multikolonieritas 92

Lampiran 9 Hasil Uji Heterokedastisitas 92

Lampiran 10 Hasil Uji Autokorelasi 93

Lampiran 11 Hasil Uji Hipotesis 93

Lampiran 12 Hasil Uji Keofisien Determinasi 93

Lampiran 13 Tabel t 94

iii ABSTRACT

THE ANALYS EFFECT OF GOOD CORPORTE GOVERNANCE AND IFRS CONVERGENCE TO THE EARNINGS MANAGEMENT OF BUMN COMPANY LISTED ON THE INDONESIA STOCK EXCHANGE PERIOD

2011-2013.

The objectives of this research to analyze the effect of good corporate governance and convergence IFRS to the earnings management of BUMN company listed on the Indonesia Stock Exchange. The sample of this research is 13 BUMN companies listed in Indonesia Stock Exchange from 2011 to 2013.

The sample selection is done by purposive sampling method. The data used in this study is the use of secondary data that the financial statements are published on the website www.idx.co.id

The results of this study showed that simultaneous institutional ownership, audit committees, independent directors, board size, the size of the board of directors, and the convergence of IFRS had no significant effect on earnings management in state-owned companies listed on the Stock Exchange. Partially indicate that the independent directors have a significant effect. Meanwhile, institutional ownership, the audit committee, board size, the size of the board of directors, and the convergence of IFRS had no significant effect on earnings management in state-owned companies listed on the Stock Exchange.

. The analysis model used is multiple linear regression were performed with the aid of a computer program SPSS version 19.0 using the t test and F test.

.

ii ABSTRAK

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE

DAN KONVERGENSI IFRS TERHADAP MANAJEMEN LABA PADA PERUSAHAAN BUMN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2011-2013

Penelitian ini bertujuan untuk menganalisis pengaruh good corporate governance dan konvergensi IFRS pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Penelitian ini memiliki jumlah sampel 13 perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2013

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa secara simultan kepemilikan institusional, komite audit, komisaris independen, ukuran dewan komisaris, ukuran dewan direksi, dan konvergensi IFRS tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan BUMN yang terdaftar di BEI. Secara parsial menunjukkan bahwa komisaris independen berpengaruh signifikan. Sedangkan kepemilikan institusional, komite audit, ukuran dewan komisaris, ukuran dewan direksi, dan konvergensi IFRS tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan BUMN yang terdaftar di BEI.

Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0 dengan menggunakan uji t dan uji F.

.

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Laporan keuangan merupakan bentuk pertanggungjawaban manajemen

perusahaan kepada pihak-pihak yang berkepentingan, seperti pemegang saham,

investor, kreditor, pemerintah, masyarakat maupun pihak-pihak lainnya. Seorang

manajer bertanggung jawab atas pengelolaan perusahaan dan mengetahui lebih

banyak informasi-informasi yang bermanfaat untuk kelangsungan hidup

perusahaan, baik informasi internal maupun prospek perusahaan di masa yang

akan datang bila dibandingkan dengan pemegang saham. Oleh karena itu, manajer

berkewajiban untuk menyampaikan kondisi perusahaan kepada pemegang saham.

Akan tetapi pada kenyataannya, manajemen dapat melakukan tindakan – tindakan

yang hanya memaksimalkan kepentingannya sendiri. Manajemen sebagai agen

bisa melakukan tindakan yang tidak menguntungkan prinsipal secara keseluruhan

yang dalam jangka panjang bisa merugikan kepentingan dari perusahaan tersebut.

Perilaku manajemen untuk mengatur laba sesuai dengan keinginannya ini dikenal

dengan istilah manajemen laba (earnings management).

Menurut teori keagenan, untuk mengatasi masalah ketidakselarasan

kepentingan antara principal dan agent dapat dilakukan melalui pengelolaan

perusahaan yang baik (Midiastuty & Machfoedz, 2003). Sebagaimana

diungkapkan oleh Veronica dan Bachtiar (2004) corporate governance adalah

salah satu cara untuk mengendalikan tindakan oportunistik yang dilakukan

2

Implementasi terhadap prinsip-prinsip good corporate governance di

Indonesia telah diatur dalam beberapa undang-undang dan peraturan. Peraturan

dan undang-undang berupaya untuk mendorong berbagai perusahaan untuk

melaksanakan prinsip-prinsip good corporate governance dalam melakukan

kegiatan operasional perusahaan tersebut. Dalam Surat Keputusan Menteri

BUMN No. Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan

Praktek Good Corporate Governance pada Badan Usaha Milik Negara,

menekankan kewajiban bagi BUMN untuk menerapkan good corporate

governance secara konsisten dan atau menjadikan prinsip-prinsip good corporate

governance sebagai landasan operasionalnya, yang pada dasarnya bertujuan untuk

meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan

nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan

kepentingan stakeholders lainnya, dan berlandaskan peraturan

perundang-undangan dan nilai-nilai etika.

Penerapan corporate governance secara konsisten yang berprinsip pada

keadilan, transparansi, akuntanbilitas, dan pertanggungjawaban terbukti dapat

meningkatkan kualitas laporan keuangan. Dengan adanya prinsip good corporate

governance tersebut diharapkan dapat menjadi penghambat aktivitas rekayasa

kinerja yang mengakibatkan laporan keuangan tidak mengambarkan nilai

fundamental perusahaan.

Pengadopsian IFRS diharapkan akan meningkatkan kualitas informasi

akuntansi dengan meningkatnya komparabilitas laporan keuangan dan

3

pengungkapan yang lebih banyak dan memberikan pilihan akuntansi yang lebih

sedikit, hal ini akan mengurangi kemampuan manajemen dalam mengatur laba

sehingga IFRS diharapkan akan dapat mengurangi earning management dan

meningkatkan relevansi nilai akuntansi. Barth et al. (2007) menyatakan bahwa

kualitas informasi akuntansi dapat meningkat jika pembuat standar dapat

membatasi tindakan opportunistic manajemen dalam menentukan kualitas

akuntansi. Kustina (2012) menyebutkan bahwa Perusahaan BUMN sebagai

perusahaan yang memiliki akuntabilitas publik dipersyaratkan oleh regulasi untuk

menyusun laporan keuangan berdasarkan IFRS.

Kesimpulan dari beberapa hasil penelitian sebelumnya menunjukkan

adanya ketidakkonsistenan pengaruh mekanisme good corporate governance

maupun konvergensi IFRS terhadap manajemen laba. Diantaranya penelitian

Suryani (2010) menyimpulkan kepemilikan institusional berpengaruh negatif

terhadap manajemen laba, dan komite audit dan komisaris independen tidak

berpengaruh terhadap manajemen laba. Sedangkan Herawaty dan I Guna (2010)

menyimpulkan bahwa kepemilikan institusional, komite audit, dan komisaris

independen tidak berpengaruh signifikan terhadap manajemen laba.

Cahyati (2010) secara teori menyimpulka bahwa standar IFRS berbasis

prinsip lebih condong pada pengungkapan nilai wajar, dan pengungkapan yang

lebih rinci diharapkan dapat mengurangi manajemen laba. Sementara itu Marsono

(2013) menyimpulkan bahwa tidak ada perbedaan kualitas informasi sesudah dan

sebelum pengadopsian IFRS, hal ini disebabkan oleh faktor infrastruktur yang

4

Berdasarkan penelitian terdahulu atas mekanisme good corporate

governance dan konvergensi IFRS maka dapat disimpulkan terdapat research gap

yang terjadi. Peneliti memilih perusahaan BUMN untuk dijadikan sampel karena

perusahaan BUMN merupakan perusahaan yang sebagian besar sahammnya

dimiliki oleh pemerintah, diharapkan dapat menunjukkan penerapan good corporate governance dan konvergensi IFRS yang baik, sehingga diharapkan

dapat mengurangi praktik manajemen laba (earnings management). Sebagaimana

yang diungkapkan oleh Kustina (2012) kementerian BUMN sebagai stakeholder

utama BUMN sangat mempengaruhi bagaimana proses implementasi PSAK baru

ini dalam perusahaan.

Berdasarkan uraian tersebut peneliti tertarik untuk melakukan penelitian

dengan judul “Analisis Pengaruh Good Corporate Governance dan Konvergensi

IFRS Terhadap Manajemen Laba Pada Perusahaan BUMN yang Terdaftar di

Bursa Efek Indonesia Periode 2011-2013”.

1.2 Perumusan Masalah

Berdasarkan uraian dan penjelasan latar belakang yang telah dikemukakan

sebelumnya, maka dirumuskanlah masalah yang yang menjadi dasar dalam

penyusunan skripsi, yaitu: “apakah good corporate governance, dan konvergensi

IFRS berpengaruh secara parsial dan simultan terhadap manajemen laba pada

perusahaan BUMN yang terdaftar di Bursa Efek Indonesia?”.

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam

5

konvergensi IFRS berpengaruh secara parsial dan simultan terhadap manajemen

laba pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis

maupun praktis.

1.4.1 Manfaat Teoitis

Penelitian dilakukan sebagai upaya dalam mendukung pengembangan

ilmu akuntansi secara umum, serta pengembangan ilmu yang berkaitan dengan

good corporate governance dan konvergensi IFRS.

1.4.2 Manfaat Praktis

1. Bagi Manajemen Perusahaan

Penelitian yang dilakukan dapat menjadi masukan yang digunakan oleh pihak

manajemen sebagai bahan referensi dalam rangka menetapkan kebijakan dan

pelaksanaan strategi serta dalam hal pengambilan keputusan yang berkaitan

dengan kegiatan operasional perusahaan.

2. Bagi Investor

Bagi investor penelitian yang dilakukan dapat bermanfaat sebagai bahan

pertimbangan untuk pengambilan keputusan investasi.

3. Bagi Peneliti

Penelitian yang dilakukan dapat menjadi bahan kajian dan menambah

wawasan serta pengetahuan peneliti tentang pengaruh penerapan good

6

4. Bagi Akademisi

Penelitian yang dilakukan diharapkan dapat menambah bukti empiris dari

penelitian-penelitian sebelumnya mengenai good corporate governance, dan

konvergensi IFRS serta dapat dijadikan referensi dalam mengadakan

penelitian lebih lanjut tentang masalah yang sama dan dapat diterapkan di

masa yang akan datang.

5. Bagi Masyarakat

Bagi masyarakat, penelitian ini dapat dijadikan sebagi bahan pertimbangan

dalam rangka menilai tingkat kesehatan perusahaan yang terdaftar di Bursa

7 BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (agency theory)

Adanya peralihan dalam lingkungan bisnis mengakibatkan perusahaan

yang dulunya hanya dimiliki satu orang yaitu manajer-pemilik (owner-manager)

sekarang menjadi perusahaan yang kepemilikannya tersebar dengan pemegang

saham yang dimiliki oleh berbagai kalangan. Peralihan ini mengakibatkan

terjadinya pemisahan antara kepemilikan dan pengelolaan, dimana kepemilikan

berada pada tangan para pemegang saham sedangkan pengelolaan berada pada

tangan tim manajemen. Hubungan keagenan ini sebagai suatu kontrak di mana

satu atau lebih pihak (principal) memberikan tugas kepada pihak lain (agen) untuk

melaksanakan jasa dan pendelegasian wewenang dalam pengambilan keputusan,

hubungan inilah yang dinamakan teori keagenan.

Pemisahan dalam teori keagenan ini menandakan pemilik tidak lagi

terlibat dalam pengelolaan perusahaan karena telah dialihkan kepada agen. Pihak

principal hanya bertindak sebagai pengawas dengan memonitor kinerja

perusahaan melalui laporan yang diberikan oleh agen. Agency theory yang

dikembangkan oleh Michael Johnson, professor dari Harvard (dalam Emirzon,

2007) memandang bahwa manajemen perusahaan sebagai agen bagi pemegang

saham akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri,

8

Hal inilah yang nantinya akan menimbulkan permasalahan keagenan.

Adanya posisi, fungsi, kepentingan, dan latar belakang principal dan agen yang

berbeda dan saling bertolak belakang, namun saling membutuhkan, mau tidak

mau dalam praktiknya akan menimbulkan pertentangan, saling tarik menarik

kepentingan dan pengaruh antara satu dengan yang lain (Emirzon, 2007). Hal ini

mengakibatkan terjadinya penyimpangan dalam pelaporan kepada principal akibat

adanya keinginan untuk memenuhi tujuan pribadi seperti ingin memaksimumkan

utilitasnya, yang memungkinkan agen tidak selalu berbuat terbaik bagi principal,

sehingga muncul masalah keagenan. Masalah keagenan ini dapat terlihat dalam

aktivitas manajemen laba yang muncul pada laporan keuangan perusahaan akibat

adanya asymmetric information.

Asymmetric information adalah informasi yang tidak seimbang yang

disebabkan adanya distribusi informasi yang tidak sama antara principal dan agen

yang berakibat dapat menimbulkan dua permasalahan yang disebabkan adanya

kesulitan principal untuk memonitor dan melakukan kontrol terhadap

tindakan-tindakan agen. Menurut Jansen dan Meckling yang dikutip dalam Emirzon (2007),

permasalahan yang dimaksud adalah :

a. Moral hazard, yaitu permasalahan muncul jika agen tidak melaksanakan

hal-hal yang disepakati bersama dalam kontrak kerja.

b. Adverse selection, yaitu suatu keadaan dimana principal tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar

didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai

9

Pada prinsipnya teori keagenan menjelaskan bagaimana menyelesaikan

konflik kepentingan antara para pihak dan stakeholder dalam kegiatan bisnis yang

berdampak merugikan (Emirzon, 2007). Untuk menghindarkan konflik, kerugian,

diperlukan prinsip-prinsip dasar pengelolaan perusahaan yang baik atau good

corporate governance.

2.1.2 Teori Sinyal (Signaling Theory)

Konsep teori sinyal dan asimetri informasi sangat berkaitan erat dimana

teori asimetri informasi terjadi ketika pihak-pihak yang berkaitan dengan

perusahaan tidak mempunyai informasi yang sama mengenai prospek dan risiko

perusahaan. Pihak tertentu mempunyai informasi yang lebih baik dibandingkan

dengan pihak lainnya. Manajer biasanya mempunyai informasi yang lebih baik

dibandingkan dengan pihak luar seperti investor sehingga terjadi asimetri

informasi antara manajer dan investor. Investor yang merasa mempunyai

informasi sedikit, akan berusaha menginterpretasikan perilaku manajer.

Perilaku manajer dalam hal menentukan struktur modal bisa dianggap

sebagai sinyal oleh pihak luar (investor). Kurangnya informasi pihak luar

mengenai perusahaan menyebabkan mereka melindungi diri dengan memberikan

harga yang rendah untuk perusahaan. Menurut Mamduh (2004) menyatakan

bahwa “perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi

informasi asimetri. Upaya untuk mengurangi informasi asimetri adalah dengan

memberikan sinyal pada pihak luar termasuk investor”.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan

10

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi

lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan

lain. Informasi berupa pengungkapan tanggung jawab sosial yang dipublikasikan

diharapkan dapat menjadi sinyal positif yang dapat diberikan perusahaan guna

menarik minat para investor untuk berinvestasi karena melalui pengungkapan

tanggung jawab sosial tersebut diperlihatkan bahwa perusahaan telah

menunjukkan suatu pertanggung jawaban terhadap lingkungan sekitar dimana ia

beroperasi.

2.1.3 Manajemen Laba

2.1.3.1 Definisi Manajemen Laba

Manajemen laba (earning management) menurut Schipper dalam Wild, et

al. (2008) didefinisi sebagai intervensi manajemen dengan sengaja dalam proses

penentuan laba, biasanya untuk memenuhi tujuan pribadi. Terlebih lagi,

manajemen sebagai pengelola perusahaan memiliki informasi tentang perusahaan

lebih cepat, lebih banyak, dan lebih valid daripada pemegang saham (asymmetric

information) sehingga memungkinkan manajemen melakukan praktek akuntansi

dengan berorientasi pada angka laba, yang dapat menciptakan kesan (prestasi)

tertentu.

Scott (2009) membagi cara pemahaman atas manajemen laba menjadi dua.

Pertama, melihatnya sebagai perilaku oportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak

11

memandang manajemen laba dari perspektif efficient contracting (Efficient

Earning Management), dimana manajemen laba memberi manajer suatu

fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi

kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat

dalam kontrak.

2.1.3.2 Insentif Manajemen Laba

Banyak alasan melakukan manajemen laba, termasuk meningkatkan

kompensasi manajer yang terkait dengan laba yang dilaporkan, meningkatkan

harga saham, dan usaha mendapatkan subsidi pemerintah. Dalam Wild, et al.

(2008) dipaparkan sejumlah insentif utama untuk melakukan manajemen laba

adalah sebagai berikut.

a. Insentif perjanjian.

Banyak perjanjian yang menggunakan angka akuntansi. Misalnya perjanjian

kompensasi manajer biasanya mencakup bonus berdasarkan laba. Perjanjian

bonus biasanya memiliki batas atas dan bawah, artinya manajer tidak

mendapat bonus jika laba lebih rendah dari batas bawah dan tidak

mendapatkan bonus saat laba lebih tinggi dari batas atas. Hal ini berarti

manajer memiliki insentif untuk meningkatkan atau mengurangi laba

berdasarkan tingkat laba yang belum diubah terkait dengan batas atas dan

bawah.

b. Dampak harga saham

Potensi dampak harga saham misalnya manajer dapat meningkatkan laba

12

tertentu seperti merger yang akan dilakukan atau penawaran surat berharga,

atau rencana menjual saham atau melaksanakan opsi. Manajer juga

melakukan perataan laba untuk menurunkan persepsi pasar akan risiko dan

menurunkan biaya modal.

c. Insentif lain.

Terdapat beberapa alasan manajemen laba lainnya. Laba seringkali

diturunkan untuk menghindari biaya politik dan penelitian yang dilakukan

badan pemerintah. Selain itu, perusahaan dapat menurunkan laba untuk

memperoleh keuntungan dari pemerintah, misalnya subsidi atau proteksi dari

persaingan asing. Perusahaan juga menurunkan laba untuk mengelakkan

permintaan serikat buruh. Salah satu insentif lain adalah perubahan

manajemen yang sering menyebabkan big bath karena beberapa alasan.

Pertama, melemparkan kesalahan pada manajer yang berwenang. Kedua,

sebagai tanda bahwa manajer baru harus membuat keputusan tegas untuk

memperbaiki perusahaan. Ketiga, dan yang terpenting, yaitu memberikan

kemungkinan dilakukannya peningkatan laba di masa depan.

2.1.3.3 Strategi Pelaksanaan Manajemen Laba

Dalam pelaksanaan aktivitas manajemen laba, manajemen memiliki

beberapa strategi dalam melaksanakan praktek ini. Dalam Wild, et al. (2008),

dijelaskan tiga jenis strategi manajemen laba yaitu :

a. Meningkatkan laba (increasing income)

Cara ini dilakukan dengan meningkatkan laba yang dilaporkan pada periode

13

dimungkinkan selama beberapa periode. Pada skenario pertumbuhan, akrual

pembalik lebih kecil dibandingkan akrual kini sehingga dapat meningkatkan

laba. Kasus yang terjadi adalah perusahaan dapat melaporkan laba yang lebih

tinggi berdasarkan manajemen laba yang agresif sepanjang periode waktu

yang panjang. Selain itu, perusahaan dapat melakukan manajemen untuk

meningkatkan laba selama beberapa tahun dan kemudian membalik akrual

sekaligus pada satu saat pembebanan. Pembebanan satu saat ini sering kali

dilaporkan “di bawah laba bersih” (below the line) sehingga dipandang tidak

terlalu relevan.

b. Mandi besar (big bath)

Strategi big bath dilakukan melalui penghapusan sebanyak mungkin pada

satu periode. Periode yang dipilih biasanya periode dengan kinerja yang

buruk (seringkali pada masa resesi dimana perusahaan lain juga melaporkan

laba yang buruk) atau peristiwa saat terjadi satu kejadian yang tidak biasa

seperti perubahan manajemen, merger, atau restrukturisasi. Strategi ini juga

seringkali dilakukan setelah strategi peningkatan laba pada periode

sebelumnya. Karena sifat big bath yang tidak biasa dan tidak berulang,

pemakai cenderung tidak memperhatikan dampak keuangannya. Hal ini

memberikan kesempatan untuk menghapus semua hal buruk di masa lalu dan

memberikan kesempatan untuk meningkatkan laba di masa depan.

c. Perataan laba (Income smoothing)

Perataan laba merupakan bentuk umum manajemen laba. Pada strategi ini,

14

mengurangi fluktuasinya. Perataan laba juga mencakup tidak melaporkan

bagian laba pada periode baik dengan menciptakan cadangan atau “bank”

laba dan kemudian melaporkan laba ini saat periode buruk. Banyak

perusahaan menggunakan bentuk manajemen laba ini.

Praktek manajemen laba yang dilakukan oleh pihak manajemen ini dapat

diminimumkan melalui suatu mekanisme monitoring untuk menyelaraskan

ketidaksejajaran kepentingan pemilik dan manajemen. Mekanisme yang dianggap

dapat digunakan untuk membatasi tindakan tersebut adalah mekanisme good

corporate governance.

2.1.3.4 Pengukuran Manajemen Laba

Dechow et al (1995) telah mengevaluasi beberapa model untuk mendeteksi

dan mengukur manajemen laba berdasarkan akrual. Berbagai model tersebut

adalah :

1. Model Healy

Healy (1985) menguji manajemen laba dengan membandingkan rata-rata total

akrual (diskala dengan lag total aset) antara variabel yang merupakan bagian

manajemen laba. Model Healy dirumuskan sebagai berikut :

���� =��� �

dimana :

NDA = estimasi nondiscretionary accrual

15

T = t merupakan tahun subscript untuk tahun-tahun yang termasuk dalam

periode estimasi

τ = tahun subscript yang menunjukkan suatu tahun dalam periode

berjalan.

2. Model DeAngelo

DeAngelo (1986) menguji manajemen laba dengan memperhitungkan

perbedaan pertama dalam total akrual, serta mengasumsikan bahwa

perbedaan pertama mempunyai suatu nilai ekspektasi nol di bawah hipotesis

nol yaitu tidak adanya manajemen laba. Nondiscretionary accrual

berdasarkan model DeAngelo dirumuskan sebagai berikut:

NDAt=TAt-1

3. Model Jones

Model Jones (1991) berusaha untuk mengontrol dampak perubahan ekonomi

perusahaan terhadap nondiscretionary accrual. Model Jones untuk

nondiscretionary accrual dirumuskan sebagai berikut :

NDAt = α1(1/At-1) + α 2(ΔREVt)+ α 3(PPEt)

dimana :

ΔREVt= pendapatan tahun t dikurangi pendapatan tahun t-1 yang diskala oleh

total aset pada tahun t-1

PPEt = peralatan dan properti pabrik tahun t yang diskala dengan total aset

pada tahun t-1

At-1 = total aset pada t-1

16

4. Model Industri

Model industri berasumsi bahwa variasi-variasi yang terdapat dalam

faktor-faktor penentu nondiscretionary accrual biasa terjadi pada

perusahaan-perusahaan dalam industri yang sama. Model industri untuk nondiscretionary

accrual dirumuskan sebagai berikut :

NDA t = γ 1 + γ 2 median t (TAt)

dimana :

median t (TAt) = nilai median dari total akrual yang diskala dengan lag aset

untuk semua perusahaan non sample, yang sama dengan 2 digit kode SIC.

γ 1, γ 1 = parameter spesifik perusahaan

5. Model Jones yang Dimodifikasi

Model Jones yang dimodifikasi oleh Dechow, Sloan, dan Sweeney (1995)

dirancang untuk mengurangi kecenderungan terjadinya kesalahan model

Jones, ketika discretionary diterapkan pada pendapatan. Perubahan

pendapatan disesuaikan dengan perubahan piutang, karena dalam pendapatan

atas penjualan sudah tentu ada yang berasal dari penjualan secara

kredit.Pengurangan terhadap nilai piutang untuk menunjukkan bahwa

pendapatan yang diterima benar-benar merupakan pendapatan bersih

(Dechow et al, 1995). Seperti yang dilakukan Jones (1991), perhitungan

dilakukan dengan :

a. Mengukur total accrual dengan menggunakan model Jones yang

17

Total Accrual (TAC) = laba bersih setelah pajak (net income) – arus kas

operasi (cash flow from operating)

b. Menghitung nilai accruals yang diestimasi dengan persamaan regresi

OLS (Ordinary Least Square):

TAC

t/ At-1 = α1(1/ At-1) + α2((ΔREVt - ΔRECt) / At-1) + α3(PPEt / At-1) +e

Dimana

TAC

t : total accruals perusahaan i pada periode t

A

t-1 : total aset untuk sampel perusahaan i pada akhit tahun t-1

REV

t : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

REC

t : perubahan piutang perusahaan i dari tahun t-1 ke tahun t

PPE

t :aktiva tetap perusahaan tahun t

c. Menghitung nondiscretionary accruals model (NDA) adalah sebagai

berikut:

NDAt = α

1(1/ At-1) + α2((ΔREVt - ΔRECt) / At-1) + α3(PPEt / At-1

Dimana

NDAt : nondiscretionary accruals pada tahun t

α : fitted coefficient yang diperoleh dari hasil regresi pada perhitungan

total accruals

d. Menghitung discretionary accruals

DACt : (TAC

t / At-1) - NDAt

Dimana

18 2.1.4 Good Corporate Governance

2.1.4.1 Definisi Good Corporate Governance

Good corporate governance merupakan suatu aturan sistem dan

seperangkat aturan mengenai pengelolaan perusahaan yang perlu diterapkan pada

setiap perusahaan dan mengatur hubungan antara pihak yang berkepentingan

dalam perusahaan. Good corporate gorvernance dimaksudkan untuk mengatur

hubungan-hubungan antara pihak-pihak yang berkepentingan ini dalam rangka

mencapai tujuan perusahaan dan mencegah terjadinya kesalahan-kesalahan

signifikan dalam strategi perusahaan dan untuk memastikan bahwa

kesalahan-kesalahan yang terjadi dapat di perbaiki dengan segera.

Menurut Cadbury (1922 dalam Agoes dan Ardana, 2013), “Good

corporate governance adalah seperangkat peraturan yang mengatur hubungan

antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur,

pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal

lainnya yang berkaitan dengan hak-hak dan kewajiban mereka”.

Good corporate governance adalah sistem dan struktur untuk mengelola

perusahaan dengan tujuan meningkatkan nilai pemegang saham (stakeholder’s

value) serta mengalokasikan berbagai pihak yang berkepentingan dengan

perusahaan seperti kreditor, supplier, asosiasi usaha, konsumen, pekerja,

pemerintah dan masyarakat luas (Tangkilisan, 2003).

Berdasarkan pengertian diatas dapat disimpulkan bahwa good corporate

governance merupakan suatu struktur yang mengatur pola hubungan harmonis

19 stakeholder lainnya untuk meningkatkan keberhasilan usaha dan akuntabilitas

perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang

dengan tetap memerhatikan kepentingan stakeholder lainnya. Pelaksanaan good

corporate governance dapat meningkatkan nilai perusahaan, dengan cara

meningkatkan kinerja keuangan, mengurangi risiko yang mungkin dilakukan oleh

dewan komisaris dengan keputusan-keputusan yang menguntungkan diri sendiri

dan umumnya good corporate governance dapat meningkatkan kepercayaan

investor.

2.1.4.2 Prinsip-prinsip Good Corporate Governance

Komitmen dari seluruh jajaran pengurus perusahaan hingga pegawai yang

terendah untuk melaksanakan ketentuan yang terdapat dalam good corporate

governance merupakan faktor penentu terlaksananya good corporate governance

dalam perusahaan, maka dari itu seluruh karyawan wajib untuk menjunjung tinggi

prinsip good corporate governance. National Committee on Governance (2006

dalam Agoes dan Ardana, 2013) mengemukakan lima prinsip good gorporate

governance yaitu: Transparansi (Transparancy), Akuntabilitas (Accountability),

Tanggung jawab (Responsibility), Independensi (Independency) dan Kesetaraan

(Fairness).

1. Transparansi (Transparancy)

Transparansi adalah adanya pengungkapan suatu informasi yang terbuka,

tepat waktu, dan jelas serta dapat dibandingkan dengan keadaan yang

menyangkut tentang keuangan, pengelolaan perusahaan dan kepemilikan

20

mudah dipahami untuk pengambilan keputusan oleh pemegang saham,

kreditur dan pemangku kepentingan lain.

2. Akuntabilitas (Accountability)

Akuntabilitas dimaksudkan sebagai prinsip dimana para pengelola

berkewajiban untuk membina sistem akuntansi yang efektif untuk

menghasilkan laporan keuangan yang dapat dipercaya. Akuntabilitas

menekankan pada pentingnya penciptaan sistem pengawasan yang efektif

berdasarkan pembagian kekuasaan antara dewan komisaris, dewan direksi,

dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian

terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai

dengan kepentingan pemegang saham dan pihak-pihak berkepentingan

lainnya. Perusahaan harus dikelola secara benar, terukur dan sesuai dengan

kepentingan perusahaan dengan tetap memperhitungkan kepentingan

pemegang saham dan pemangku kepentingan lain, agar perusahaan mampu

mempertanggung jawabkan kinerjanya secara jelas dan transparan kepada

pihak-pihak yang membutuhkan informasi tersebut, karena akuntabilitas

merupakan prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

3. Tanggung jawab (Responsibility)

Prinsip Tanggung jawab adalah prinsip di mana para pengelola wajib

memberikan pertanggungjawaban atas semua tindakan dalam mengelola

perusahaan kepada para pemangku kepentingan sebagai wujud kepercayaan

21

(kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi

yang sehat seta peraturan perundangan yang berlaku. Prinsip ini diwujudkan

dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari

adanya wewenang, menyadari akan adanya tanggung jawab sosial,

menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional dan

menjunjung etika dan memelihara bisnis yang kuat.

4. Independensi (Independency)

Prinsip Independesi atau kemandirian merupakan prinsip yang mengatur

tentang pengelolaan perusahaan secara profesional tanpa pengaruh/tekanan

dari pihak manapun. Upaya melancarkan asas good corporate governance

dilakukan dengan mengelola perusahaan secara independen sehingga

masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat

diintervensi oleh pihak lain. Independensi diperlukan untuk menghindari

adanya potensi konflik kepentingan yang mungkin timbul oleh para

pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang

kekuasaan antara komposisi komite dalam komisaris, dan pihak luar seperti

auditor. Keputusan yang dibuat dan proses yang terjadi harus objektif tidak

dipengaruhi oleh kekuatan pihak-pihak tertentu.

5. Kesetaraan (Fairness)

Prinsip kesetaraan (Fairness) merupakan prinsip perlakuan yang adil bagi

seluruh pemegang saham. Keadilan yang diberikan merupakan perlakuan

yang sama terhadap para pemegang saham, terutama kepada pemegang

22

perilaku insider. Perusahaan harus senantiasa memperhatikan kepentingan

pemegang saham dan kepentingan lainnya berdasarkan asas kewajaran dan

kesetaraan dalam melaksanakan kegiatan operasionalnya.

2.1.4.3 Manfaat dan Tujuan Good Corporate Governance

Menurut Gunarsih (2003 dalam Hardikasari, 2011) “esensi corporate

governance adalah peningkatan kinerja perusahaan melalui supervisi atau

pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap

shareholder dan pemakai kepentingan lainnya, berdasarkan kerangka aturan dan

peraturan yang berlaku”. Good corporate governance dapat memberikan

kerangka acuan yang memungkinkan pengawasan berjalan efektif.

Beberapa manfaat penerapan good corporate governance adalah sebagai

berikut :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

dengan lebih baik, serta lebih meningkatkan pelayanan kepada stakeholders,

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan nilai perusahaan (corparate value),

3. Mengurangi agency cost, yaitu biaya yang harus ditanggung pemegang

saham sebagai akibat pendelegasian wewenang kepada pihak manajemen,

4. Meningkatkan nilai saham perusahaan sehingga dapat meningkatkan citra

perusahaan kepada publik lebih luas dalam jangka panjang,

5. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

23

Tujuan good corporate governance adalah sebagai berikut :

1. Melindungi hak dan kepentingan pemegang saham,

2. Melindungi hak dan kepentingan para anggota stakeholder non pemegang

saham,

3. Meningkatkan nilai perusahaan dan pemegang saham,

4. Meningkatkan efisiensi dan efektivitas kerja dewan pengurus atau board of

directors dan manajemen perusahaan,

5. Meningkatkan mutu hubungan board of directors dengan manajemen senior

perusahaan.

2.1.4.4 Implementasi Good Corporate Governance

Implementasi terhadap prinsip-prinsip good corporate governance di

Indonesia telah diatur dalam beberapa undang-undang dan peraturan. Peraturan

dan undang-undang berupaya untuk mendorong berbagai perusahaan untuk

melaksanakan prinsip-prinsip good corporate governance dalam melakukan

kegiatan operasional perusahaan tersebut. Dalam Surat Keputusan Menteri

BUMN No. Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan

Praktek Good Corporate Governance pada Badan Usaha Milik Negara,

menekankan kewajiban bagi BUMN untuk menerapkan good corporate

governance secara konsisten dan atau menjadikan prinsip-prinsip good corporate

governance sebagai landasan operasionalnya, yang pada dasarnya bertujuan untuk

meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan

24

kepentingan stakeholders lainnya, dan berlandaskan peraturan

perundang-undangan dan nilai-nilai etika.

Pelaksanaan prinsip Transparansi (Transparancy) dilakukan agar

perusahaan senantiasa menjaga dan meningkatkan pengungkapan suatu informasi

yang terbuka, tepat waktu, dan jelas serta dapat dibandingkan dengan keadaan

yang menyangkut tentang keuangan dan informasi non keuangan. Akuntabilitas

(Accountablity) dengan menekankan pentingnya penciptaan sistem pengawasan

yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan

pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap

manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan

kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya. Tanggung

jawab (Responsibility) untuk menunjukkan adanya kesesuaian (kepatuhan) di

dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat seta

peraturan perundangan yang berlaku.

Independensi (Independency) dilakukan agar perusahaan dikelola secara

independen sehingga masing-masing organ perusahaan tidak saling mendominasi

dan tidak dapat diintervensi oleh pihak lain serta untuk menghindari adanya

potensi konflik kepentingan yang mungkin timbul oleh para pemegang saham

mayoritas. Pelaksanaan kesetaraan (Fairness) dilakukan agar perusahaan

senantiasa memberikan perlakuan yang sama terhadap para pemegang saham,

terutama kepada pemegang saham minoritas dan pemegang saham asing dari

kecurangan, dan kesalahan perilaku insider. Penerapan prinsip-prinsip Good

25

efisien dalam suatu perusahaan. Menghasilkan kinerja yang efektif dan efisien

dibutuhkan suatu bentuk komitmen dan kesadaran penuh dari seluruh jajaran

organ perusahaan untuk menjalankan kegiatan perusahaan berdasarkan sistem tata

kelola perusahaan yang baik.

2.1.5 Kepemilikan Institusional

Kepemilikan institusional adalah jumlah persentase hak suara yang

dimiliki oleh institusi (Beiner et al dalam Ujiyantho dan Pramuka, 2007).

Kemampuan manajer perusahaan untuk mengelola laba secara oportunistik dapat

dibatasi oleh efektivitas pengawasan oleh para shareholder khususnya investor

institusional.

Kepemilikan institusional diukur sebagai persentase saham yang dimiliki

oleh lembaga yang diungkapkan dalam laporan keuangan tahunan. Adanya

kepemilikan saham institusional dalam perusahaan dapat membantu untuk

meningkatkan pembiayaan jangka panjang dengan biaya yang menguntungkan.

Para investor institusional bertindak sebagai sumber utang jangka panjang karena

mereka bersedia memberi pinjaman kepada perusahaan yang membutuhkan dana.

Para investor institusional dapat berfungsi sebagai perangkat pemantauan yang

efektif atas keputusan-keputusan strategis perusahaan.

Melalui mekanisme kepemilikan institusional, efektivitas pengelolaan

sumber daya perusahaan oleh manajemen dapat diketahui dari informasi yang

dihasilkan melalui reaksi pasar atas pengumuman laba. Kepemilikan institusional

memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses

26 2.1.6 Komite Audit

Keberadaan komite audit melalui surat edaran Bapepam Nomor

SE03/PM/2002. Dalam pelaksanaan tugasnya komite audit mempunyai fungsi

membantu dewan komisaris untuk:

1. Meningkatkan kualitas laporan keuangan,

2. Menciptakan kedisiplinan dan pengendalian yang dapat mengurangi

kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan.

3. Meningkatkan efektivitas fungsi internal audit maupun eksternal audit.

4. Mengindentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

Komite audit mempunyai peran yang penting dan strategis dalam hal

memelihara kredibilitas proses penyusunan laporan keuangan, menjaga

terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya

good corporate governance. Dengan berjalannya fungsi komite audit secara

efektif, maka control terhadap perusahaan akan lebih baik sehingga konflik

keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan

kesejahteraan sendiri dapat diminimalisasi.

2.1.7 Dewan Komisaris Independen

Pengertian komisaris menurut Emirzon ( dalam Wulandari 2013) adalah

lembaga yang bertugas mengawasi atau mengontrol jalannya perusahaan yang

dipimpin oleh dewan direksi. Pembentukan Komisaris Independen ini

didasarkan oleh keinginan untuk memberikan perlindungan terhadap pemegang

saham minoritas dalam PT terbuka dalam rangka penyelenggaraan pengelolaan

27

memiliki Komisaris Independen yang jumlahnya secara proporsional sebanding

dengan jumlah saham yang dimiliki oleh bukan Pemegang Saham Pengendali.

Proporsi dewan komisaris independen dalam mekanisme good corporate

governance berperan penting tidak hanya melihat kepentingan pemilik tetapi juga

kepentingan perusahaan secara umum. Karakteristik dewan komisaris khususnya

komposisi dewan komisaris independen dapat menjadi suatu mekanisme yang

menentukan tindakan manajemen laba. Dewan komisaris independen merupakan

posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan

yang good corporate governance. Jika fungsi independensi dewan direksi

cenderung lemah, maka ada kecenderungan terjadinya moral hazard yang

dilakukan oleh para direktur perusahaan untuk kepentingannya melalui pemilikan

perkiraan-perkiraan akrual yang berdampak pada manajemen laba.

2.1.8 Ukuran Dewan Komisaris

Dewan komisaris merupakan mekanisme penggendalian intern tertinggi

yang bertanggung jawab untuk memonitor tindakan manajemen punjak.

Berdasarkan Bursa Efek Jakarta (BEJ) Nomor: Kep-315/BEJ/06 (2000 dalam sari,

2010) “mengharuskan perusahaan yang terdaftar di Bursa Efek Indonesia untuk

memiliki dewan komisaris yang memonitor perusahaan agar tercipta Good

Corporate Governance di Indonesia”. Artinya Dewan Komisaris merupakan

organ perusahaan yang bertugas dan bertanggungjawab secara kolektif untuk

melakukan pengawasan dan memberikan nasihat kepada Direksi serta

28

Ukuran dewan komisaris yang dimaksud disini adalah banyaknya jumlah

anggota dewan komisaris dalam suatu perusahaan. Ukuran dewan komisaris

menentukan tingkat keefektifan pemantauan kinerja perusahaan. Menurut

Chtourou (2001 dalam Sari, 2010) “jumlah dewan yang semakin besar maka

mekanisme monitoring manajemen perusahaan akan semakin baik”.

2.1.9 Ukuran Dewan Direksi

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang

akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun

jangka panjang. Dewan direksi juga merupakan salah satu indikator dalam

pelaksanaan good corporate governance yang bertugas dan bertanggungjawab

untuk menjalankan manajemen perusahaan.

2.1.10 Konvergensi IFRS

International Financial Reporting Standards (IFRS) adalah standar,

interpretasi dan kerangka kerja dalam rangka Penyusunan dan Penyajian Laporan

Keuangan yang diadopsi oleh International Accounting Standards Board (IASB).

Banyak standar membentuk bagian dari IFRS. Sebelumnya IFRS ini lebih dikenal

dengan nama International Accounting Standards (IAS) (Lestari, 2012).

Seperti yang diungkapkan dalam Media Akuntansi (2005)

(Pangabean,2007 dalam Wardhani 2009) IFRS telah diterapkan oleh sejumlah

negara di dunia, dengan tingkat adopsi yang berbeda-beda. Adopsi IFRS dapat

dilakukan dalam lima tingkatan, yaitu:

1. Full adoption, dimana suatu negara mengadopsi seluruh produk IFRS dan

29

2. Adapted, dimana suatu Negara mengadopsi seluruh IFRS tetapi disesuaikan

dengan kondisi suatu negara.

3. Piecemeal, dimana suatu negara mengadopsi sebagian nomor IFRS yaitu

nomor standar tertentu dan memilih paragraf tertentu saja.

4. Referenced, dimana suatu negara menjadikan IFRS sebagai referensi dalam

pembentukan standar yang dibuat sendiri oleh badan pembuat standar.

5. Not adoption at all, dimana suatu negara sama sekali tidak mengadopsi IFRS.

Lestari (2012) menyebutkan manfaat adopsi IFRS adalah sebagai berikut:

a. Memudahkan pemahaman atas laporan keuangan dengan penggunaan Standar

Akuntansi Keuangan yang dikenal secara internasional (enhance

comparability).

b. Meningkatkan arus investasi global melalui transparansi.

c. Menurunkan biaya modal dengan membuka peluang fund raising melalui

pasar modal secara global.

d. Menciptakan efisiensi penyusunan laporan keuangan.

e. Meningkatkan kualitas laporan keuangan, dengan antara lain, mengurangi

kesempatan untuk melakukan earning management.

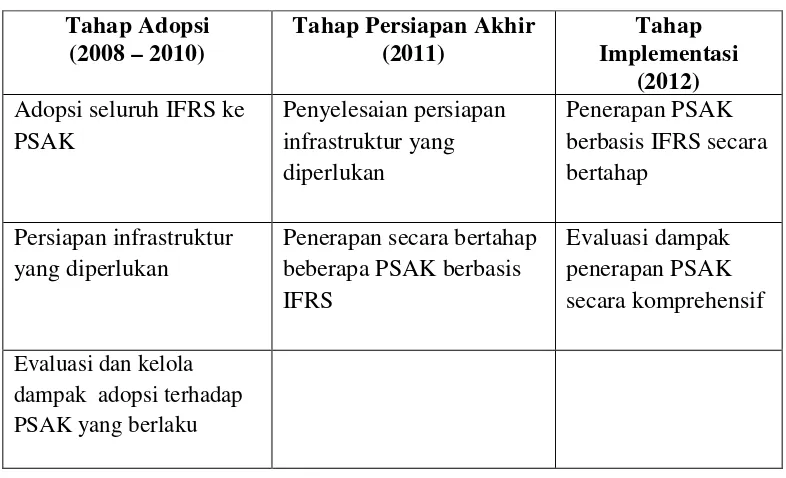

Kustina (2012) menyatakan konvergensi IFRS dilakukan melalui tiga

tahapan, yaitu:

1. Tahap adopsi (2008 - 2011) yang meliputi adopsi seluruh IFRS ke PSAK,

persiapan infrastruktur yang diperlukan, evaluasi dan kelola dampak

30

2. Tahap persiapan akhir (2011) yaitu penyelesaian infrastruktur yang

diperlukan.

3. Tahap implementasi (2012) yaitu penerapan pertama kali PSAK yang

sudah mengadopsi seluruh IFRS dan evaluasi dampak penerapan PSAK

secara komprehensif.

Berdasarkan roadmap tersebut maka Indonesia telah memasuki tahap

persiapan akhir di tahun 2011 setelah sebelumnya melalui tahap adopsi (2008 –

[image:44.595.119.512.384.623.2]2010). Berikut ini Tabel perkembangan konvergensi PSAK ke IFRS:

Tabel 2.1

Perkembangan Konvergensi PSAK Ke IFRS Tahap Adopsi

(2008 – 2010)

Tahap Persiapan Akhir (2011)

Tahap Implementasi

(2012)

Adopsi seluruh IFRS ke PSAK

Penyelesaian persiapan infrastruktur yang diperlukan

Penerapan PSAK berbasis IFRS secara bertahap

Persiapan infrastruktur yang diperlukan

Penerapan secara bertahap beberapa PSAK berbasis IFRS

Evaluasi dampak penerapan PSAK secara komprehensif

Evaluasi dan kelola dampak adopsi terhadap PSAK yang berlaku

Kustina (2012) juga menyebutkan bahwa Perusahaan BUMN sebagai

perusahaan yang memiliki akuntabilitas publik dipersyaratkan oleh regulasi untuk

menyusun laporan keuangan berdasarkan standar, serta untuk dapat

31

dan dana yang cukup untuk melakukan pemutakhiran sistem dan SOP yang saat

ini telah ada.

Komitmen pimpinan perusahaan juga diperlukan untuk mendukung proses

implementasi IFRS tersebut. Besarnya komitmen pimpinan terkadang dipengaruhi

oleh kepedulian stakeholder pengguna laporan keuangan. Kementerian BUMN

sebagai stakeholder utama BUMN sangat mempengaruhi bagaimana proses

implementasi PSAK baru ini dalam perusahaan.

Secara garis besar Kustina (2012) membagi dampak konvergensi IFRS

menjadi empat bagian, yaitu:

1. Dampak IFRS pada sistem akuntansi

Adanya peningkatan penggunaan nilai wajar (fair value), adanya penggunaan

” judgment” karena karakteristik IFRS yang lebih berbasis prinsip (principle

based) sedangkan PSAK merupakan rule based, danpenggunaan persyaratan

pengungkapan yang akan lebih banyak, baik kualitatif maupun kuantitatif.

2. Dampak IFRS pada sistem informasi perusahaan

Hal ini disebkan karena dengan konvergensi IFRS menyebabkan perbedaan

standar yang signifikan antara IFRS dan standar yang berlaku sebelumnya.

3. Dampak IFRS pada sumber daya manusia pada perusahaan

Penerapan IFRS membutuhkan sumber daya profesional yang memiliki

kemampuan untuk melakukan judgment dalam menggunakan standar IFRS,

baik dalam hal mempersiapkan laporan keuangan maupun dalam hal

32

4. Dampak IFRS pada sistem organisasi perusahaan

Penerapan IFRS tidak hanya mengubah cara organisasi membuat laporan

keuangan, namun juga mengubah bagaimana perusahaan menjalankan

bisnisnya. Diperlukan pengendalian internal khususnya yang terkait dengan

pelaporan keuangan agar perusahaan dapat memnuhi semua persyaratan yang

ditetapkan.

2.2 Tinjauan Penelitian Terdahulu

Penelitian ini juga pernah di angkat sebagai topik penelitian oleh beberapa

peneliti sebelumnya. Maka peneliti juga diharuskan untuk mempelajari

penelitian-penelitian terdahulu atau sebelumnya yang dapat dijadikan sebagai acuan bagi

peneliti dalam melakukan penelitian ini.

Penelitian yang dilakukan Ningsaptiti pada tahun 2010 dengan judul

“Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Good Corporate

Governance Terhadap Manajemen Laba”, dengan manajemen laba sebagai

variabel dependen dan variabel independen terdiri dari ukuran perusahaan,

konsentrasi kepemilikan, dewan komisaris, spesialisasi industri KAP, komite

audit. Penelitian ini dilakukan dengan sampel 37 perusahaan manufaktur yang

terdaftar di BEI periode 2006-2008. Hasil dari penelitian ini menunjukkan ukuran

perusahaan, konsentrasi kepemilikan, dan spesialisasi industri KAP berpengaruh

signifikan secara parsial terhadap manajemen laba, sedangkan dewan komisaris

dan komite audit tidak berpengaruh secara signifikan terhadap manajemen laba.

Selanjutnya pada penelitian Suryani (2010) “Pengaruh Mekanisme

33

Perusahaan Manufaktur yang Terdaftar di BEI” . Penelitian ini mengambil 55

sampel dari 137 populasi perusahaan manufaktur yang terdaftar di BEI pada tahun

2004 sampai dengan tahun 2008. Variabel dependen dari penelitian ini adalah

manajemen laba dan variabel independen yang digunakan adalah kepemilikan

intitusional, kepemilikan manajerial, ukuran dewan komisaris, komposisi dewan

komisaris, komite audit dan ukuran perusahaan. Dari penelitian ini disimpulkan

kepemilikan institusional, kepemilikan manajerial dan ukuran perusahaan

berpengaruh negative signifikan terhadap manajemen laba sedangkan komite

audit dan komisaris independen tidak berpengaruh terhadap manajemen laba.

Pada penelitian Ujianto & Pramuka (2007) dengan judul “Mekanisme

Corporate Governance, Manajemen Laba dan Kinerja Keuangan”. Disimpulkan

kepemilikan institusional dan jumlah dewan komisaris tidak berpengaruh

signifikan terhadap manajemen laba, sedangkan kepemilikan manajerial

berpengaruh negatif signifikan dan proporsi dewan komisaris berpengaruh positif

signifikan. Secara bersama-sama variabel berpengaruh signifikan terhadap

manajemen laba.

Pada penelitian yang dilakukan Herawaty dan Guna (2010) dengan judul

“Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor,

Kualitas Audit, dan Faktor Lainnya Terhadap Manajemen Laba” disimpulkan

bahwa laverage, kualita audit, dan profitabilitas berpengaruh terhadap

manaejemen laba. Sedangkan kepemilikan institusional, kepemilikan manajerial,

komite audit, komisaris independen, independensi auditor dan ukuran perusahaan

34

Cahyati pada tahun 2011 dalam jurnal akuntansi keuangan volume 1 No.2,

januari 2011 dengan judul “Peluang Manajemen Laba Pasca Konvergensi IFRS”

menyimpulkan bahwa secara teoritis konvergensi IFRS diharapkan mengurangi

manajemen laba yang dilakukan perusahaan karena standar IFRS yang berbasis

prinsip, lebih condong pada penggunaan nilai wajar, dan pengungkapan yang

lebih banyak dan rinci diharapkan dapat mengurangi manajemen laba.

Penelitian Winayu pada tahun 2013 dengan judul “Manajemen Laba

Sesudah dan Sebelum Konvergensi IFRS”, pada penelitian ini menunjukkan

bahwa ada perbedaan manajemen laba sebelum dan sesudah IFRS diterapkan.

Pada penelitian Marsono (2013) yang berjudul “Analisis Komparasi Kualitas

Informasi Akuntansi Sebelum dan Sesudah Pengadopsian Penuh IFRS di

Indonesia” disimpulkan bahwa kualitas akuntansi sebelum dan sesudah

pengadopsian penuh IFRS menunjukkan tidak adanya perbedaan ini disebabkan

oleh faktor infrastruktur. Infrastruktur disini meliputi DSAK (Dewan Standar

Akuntansi Keuangan) sebagai financial accounting standard setter di Indonesia,

kondisi peraturan perundang-undangan yang belum tentu sinkron dengan IFRS

serta kurang siapnya sumber daya manusia dan dunia pendidikan di Indonesia.

Penelitian oleh Rudra pada tahun 2012 dengan judul “Does IFRS

Influence Earnings Management? Evidence From India” juga menyimpulkan

bahwa penerapan IFRS tidak menjamin akan kualitas laporan keuangan.

Penelitian Widyawati dan Angraita (2013) yang berjudul “Pengaruh Konvergensi

IFRS Efektif Tahun 2011, Kompleksitas Akuntansi, dan Probitabilitas

35

menyimpulkan Konvergensi IFRS dalam PSAK yang efektif di tahun 2011

memiliki pengaruh negatif signifikan terhadap tingkat manajemen laba,

kompleksitas akuntansi tidak berpengaruh signifikan terhadap tingkat manajemen

laba , dan perusahaan dengan status probabilitas kebangkrutan memiliki pengaruh

negatif signifikan terhadap tingkat manajemen laba.

Penelitian Trisanti (2012) “The Effect of IFRS Adoption on Income

Smoothing Practices by Indonesian Listed Firms” menyimpulkan bahwa perataan

laba pada perusahaan yang terdaftar di BEI telah berkurang sejak diterapkannya

IFRS. Trisanti juga menyebutkan bahwa regulator dan pembuat standar di

Indonesia harus menyadari bahwa tantangan besar tidak hanya untuk

mengeluarkan standar dan peraturan tetapi untuk memastikan bahwa mereka dapat

dengan baik disosialisasikan, diimplementasikan dan diawasi.

Penelitian Rusmin dalam Jurnal bisnis dan akuntansi (2011) dengan judul

“Internal Governance Monitoring and Earnings Quality”, disimpulkan bahwa

komisaris independen berpengaruh negatif signifikan terhadap kualitas laba.

Selanjutnya pada penelitian Fidio, Ibikunle, dan Oba (2013) dengan judul

“Corporate governance Mechanism and reported Earnings Quality in Listed

Nigerian Insurance Firm” juga disimpulkan komisaris independen, dewan

komisaris dan komite audit berpengaruh negatif terhadap kualitas laba.

Perbedaan penelitian ini dengan penelitian-penelitian terdahulu adalah

penelitian terdahulu menggunakan komponen good corporate governance sebagai

variabel independen dan manajemen laba sebagai variabel dependen, dan

36

variabel dependen sementara pada penelitian ini peneliti mengggunakan

komponen good corporate governance dan konvergensi IFRS sebagai variabel

independen dan manajemen laba sebagai variabel dependen.

Selain itu perusahaan yang dijadikan sampel pada penelitian sebelumnya

adalah perusahaan manufaktur, perusahaan perbankan, perusahaan asuransi,

sedangkan pada penelitian ini peneliti menggunakan perusahaan BUMN sebagai

sampel penelitian. Perusahaan BUMN sebagai perusahaan yang dimiliki oleh

pemerintah diharapkan dapat menunjukkan penerapan good corporate governance

dan konvergensi IFRS yang baik, sehingga diharapkan dapat mengurangi praktik

manajemen laba (earnings management).

[image:50.595.114.520.417.746.2]Berikut ini disajikan table penelitian terdahulu:

Table 2.2 Penelitian terdahulu No. Nama Peneliti dan

Judul Penelitian

Variabel

Penelitian Hasil Penelitian

1. Ningsaptiti (2010) “Anallisis Pengaruh Ukuran Perusahaan dan Mekanisme Good Corporate

Governance Terhadap Manajemen Laba”

Dependen: 1. Manajemen

laba Independen:

1. Ukuran perusahaan 2. Konsentrasi

kepemilikan 3. Dewan

komisaris 4. Spesialisasi

industri KAP 5. Komite audit

Ukuran perusahaan,

konsentrasi kepemilikan, dan spesialisasi industri KAP berpengaruh signifikan secara parsial terhadap manajemen laba, sedangkan dewan komisaris dan komite audit tidak berpengaruh secara signifikan terhadap manajemen laba.

2. Suryani (2010) “Mekanisme Good Corporate

Governance dan Ukuran Perusahaan Terhadap Manajemen

Dependen: 1. Manajemen

laba Independen: 1. Kepemilikan

institusional

Kepemilikan institusional, kepemilikan manajerial dan ukuran perusahaan

37

Laba pada Perusahaan Manufaktur yang Terdaftar di BEI”

2. Kepemilikan manajerial 3. Ukuran dewan

komisaris 4. Komposisi

dewan komisaris 5. Komite audit 6. Ukuran

perusahaan

sedangkan komite audit dan komisaris independen tidak berpengaruh terhadap manajemen laba.

3. Ujiyanto & Pramuka (2007)

“Mekanisme

Corporate Governance,

Manajemen Laba dan Kinerja Keuangan”

Dependen: 1. Manajemen

Laba Independen: 1. Kepemilikan

Institusional 2. Kepemilikan

Manajerial 3. Dewan

Komisaris Independen 4. Ukuran

Dewan Komisaris

Kepemilikan institusional dan jumlah dewan komisaris tidak berpengaruh signifikan terhadap manajemen laba, sedangkan kepemilikan manajerial berpengaruh negatif signifikan dan proporsi dewan komisaris independen berpengaruh positif signifikan. Secara bersama-sama variabel berpengaruh signifikan terhadap manajemen laba.

4. Herawaty & I Guna (2010)

“Pengaruh

Mekanisme Good