BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Keberhasilan sebuah perusahaan diukur berdasarkan keberhasilan kinerjanya. Kinerja

perusahaan dapat dilihat dan dinilai dari pelaporan laporan keuangan yang disajikan secara

teratur setiap periodenya. Laporan keuangan tidak hanya mencerminkan kondisi perusahaan

pada periode masa lalu, akan tetapi laporan keuangan juga bisa dipergunakan untuk

memprediksi kondisi keuangan perusahaan pada periode yang akan datang, yaitu dengan

menggunakan analisa rasio keuangan. Rasio keuangan yang digunakan yaitu rasio

profitabilitas, rasio likuiditas dan rasio solvabilitas. Masyarakat luas pada dasarnya mengukur

keberhasilan perusahaan berdasar kemampuan perusahaan yang terlihat dari kinerja

manajemen.

Secara umum, kinerja perusahaan dapat dilihat dari kemampuan manajemen dalam

memperoleh laba. Laporan laba rugi, yang didalamnya tercantum laba atau rugi yang dialami

oleh perusahaan tersebut, merupakan salah satu laporan keuangan utama perusahaan yang

melaporkan hasil kegiatan dalam meraih keuntungan untuk periode waktu tertentu (Juliana

dan Sulardi, 2003). Secara umum kegunaan informasi dari laporan keuangan adalah sebagai

dasar pengambilan keputusan bagi pemakainya. Laporan keuangan yang disajikan harus

relevan dengan kebutuhan dari masing-masing pemakai. Oleh karena itu analisis laporan

keuangan sangat dibutuhkan untuk memahami informasi laporan keuangan (Asyik dan

Soelistyo, 2000). Analisis rasio keuangan dapat pula diterapkan dalam sektor keuangan, yaitu

sektor perbankan. Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

nasional devisa, bank umum swasta nasional non devisa, bank pembangunan daerah, bank

campuran dan bank asing.

Bank merupakan industri yang kegiatan utamanya adalah menghimpun dana dari

masyarakat kemudian menyalurkannya dengan tujuan untuk memperoleh pendapatan. Oleh

karena itu penting bagi bank untuk menjaga kepercayaan masyarakat sebab kegiatan

usahanya mengandalkan kepercayaan masyarakat. Hingga pertengahan tahun 1990 sistem

finansial Indonesia masih didominasi oleh sektor perbankan. Deregulasi perbankan telah

mengurangi pangsa pasar bank-bank pemerintah dan naik daunnya bank-bank swasta

nasional dari sisi akumulasi kekayaan, penyaluran kredit dan penghimpun dana dari sisi lain.

Dalam Seminar Restrukturisasi Perbankan di Jakarta 1998 (Etty & Titik: 2000)

menyimpulkan beberapa penyebab menurunnya kinerja bank, antara lain; (1)Semakin

meningkatnya kredit bermasalah perbankan (2)Dampak likuidasi bank-bank 1 Nopember

1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan

pemerintah, sehingga memicu penarikan dana secara besar-besaran (3)Semakin turunnya

permodalan bank-bank dan bahkan diantaranya negative net worth, karena adanya kebutuhan

pembentukan cadangan, negative spread, unprofitable, dan lain-lain (4) Banyak bank tidak

mampu menutup kewajibannya terutama karena menurunnya nilai tukar rupiah

(5)Pelanggaran BMPK (Batas Maksimum Pemberian Kredit) (6) Modal bank atau Capital

Adequacy Ratio (CAR) belum mencerminkan kemampuan riil untuk menyerap berbagai

resiko kerugian (7) Manajemen tidak professional (8)Moral hazard.

Sebagai suatu perusahaan atau entitas ekonomi, bank memberi laporan keuangan

untuk menunjukkan informasi dan posisi keuangan yang disajikan untuk pihak-pihak yang

berkepentingan. Informasi akuntansi seperti yang tercantum dalam pelaporan keuangan dapat

digunakan oleh investor sekarang dan potensial dalam memprediksi penerimaan kas dari

tergantung pada jumlah laba yang diperoleh perusahaan pada masa yang akan datang. Oleh

karena itu, prediksi pertumbuhan laba perusahaan dengan menggunakan informasi laporan

keuangan menjadi sangat penting untuk dilaksanakan.

Bagi investor, dalam menilai kinerja suatu bank tidak melihat laba bank dalam satu

periode saja, namun melihat pertumbuhan laba dari tahun ke tahun. Laba dipakai sebagai

suatu dasar pengambilan keputusan investasi, dan prediksi untuk meramalkan perubahan laba

yang akan datang. Investor mengharapkan dana yang diinvestasikan ke dalam perusahaan

akan memperoleh tingkat pengembalian yang tinggi sehingga laba yang diperoleh jadi tinggi

pula. Laba yang diperoleh perusahaan untuk tahun yang akan datang tidak dapat dipastikan,

maka perlu adanya suatu prediksi pertumbuhan laba. Pertumbuhan laba akan berpengaruh

terhadap keputusan investasi para investor dan calon investor yang akan menanamkan

modalnya ke dalam perusahaan.

Penurunan kinerja bank dapat menurunkan pula kepercayaan masyarakat. Pengertian

bank dalam PSAK 31 salah satunya yaitu Bank merupakan industri yang dalam kegiatan

usahanya mengandalkan kepercayaan masyarakat sehingga tingkat kesehatan bank perlu

dipelihara. Pemeliharaan kesehatan bank antara lain dilakukan dengan tetap menjaga

likuiditasnya sehingga bank dapat memenuhi kewajiban kepada semua pihak yang menarik

atau mencairkan simpanannya sewaktu-waktu. Kesiapan memenuhi kewajiban setiap saat ini,

menjadi semakin penting artinya mengingat peranan bank sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran.

Di samping faktor likuiditas, keberhasilan usaha bank juga ditentukan oleh

kesanggupan para pengelola dalam menjaga rahasia keuangan nasabah yang dipercayakan

kepadanya serta keamanan atas uang atau asset lainnya yang dititipkan pada bank.

Pentingnya menjaga kepercayaan masyarakat terhadap bank karena kegiatan utama bank

memperoleh pendapatan. Oleh karenanya Bank Indonesia menerapkan aturan tentang

kesehatan bank.

Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan

kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya

dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Dengan

adanya aturan tentang kesehatan bank ini, perbankan diharapkan selalu dalam kondisi sehat

sehingga tidak akan merugikan masyarakat yang berhubungan dengan perbankan. Aturan

tentang kesehatan bank yang diterapkan oleh Indonesia mencakup berbagai aspek dalam

kegiatan bank, mulai dari penghimpunan dana sampai dengan penggunaan dan penyaluran

dana (Totok dan Sigit : 2006).

Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor

permodalan, kualitas asset, manajemen, rentabilitas, likuiditas, sensitivitas terhadap resiko

pasar, yang dikenal dengan CAMELS (Capital, Assets, Management, Earning, Liquidity).

Empat dari lima aspek tersebut dinilai dengan menggunakan rasio keuangan. Hal ini

menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahaan

perbankan dan dalam memprediksi laba perusahaan. Kekuatan prediksi rasio keuangan dalam

memprediksi laba selama ini memang sangat berguna dalam menilai performance (kinerja)

perusahaan di masa mendatang. Kekuatan prediksi rasio keuangan ditemukan secara berbeda

oleh beberapa peneliti. Dan dari hasil penelitian terdahulu terdapat beberapa variabel yang

berpengaruh terhadap perubahan laba bank, namun tidak konsisten hasilnya. Rasio-rasio

keuangan tersebut memiliki pengaruh yang berbeda terhadap pertumbuhan laba bank.

Net Profit Margin (NPM) merupakan rasio yang menunjukkan seberapa besar

persentase laba bersih yang diperoleh dari setiap penjualan (Rinati, 2001: 75). Rasio ini

menginterpretasikan tingkat efisiensi perusahaan, yakni sejauh mana kemampuan perusahaan

baik karena kemampuan perusahaan dalam mendapatkan laba melalui penjualan cukup tinggi

serta kemampuan perusahaan dalam menekan biaya-biayanya cukup baik. Sebaliknya, jika

rasio ini semakin turun maka kemampuan perusahaan dalam mendapatkan laba melalui

penjualan dianggap cukup rendah. Selain itu, kemampuan perusahaan dalam menekan

biaya-biayanya dianggap kurang baik sehingga investor pun enggan untuk menanamkan dananya.

Hal tersebut mengakibatkan harga saham perusahaan ikut mengalami penurunan (Sianipar,

2005: 37).

Net Interest Margin (NIM) yang diteliti oleh Afanasief et al (2004) menunjukkan

pengaruh yang signifikan terhadap perubahan laba. Penelitian Bahtiar (2003) menunjukkan

bahwa NIM tidak berpengaruh signifikan terhadap perubahan laba. Berdasarkan hasil dari

kedua penelitian tersebut menunjukkan adanya hasil yang tidak konsisten sehingga perlu

dilakukan penelitian lanjutan,

Non Performing Loan (NPL) yang diteliti oleh Zainudin dan Jogiyanto (1999)

menunjukkan pengaruh yang signifikan terhadap perubahan laba. Penelitian Bahtiar (2003)

hasil penelitiannya menunjukkan bahwa NPL tidak berpengaruh signifikan terhadap laba

bank. Berdasarkan hasil dari kedua penelitian tersebut menunjukkan adanya hasil yang tidak

konsisten sehingga perlu dilakukan penelitian lanjutan.

Rasio Biaya Operasional Terhadap Pendapatan Operasional (BOPO), yang diteliti

oleh Afanasief et al (2004) menunjukkan adanya pengaruh yang signifikan antara BOPO

dengan perubahan laba. Penelitian Bahtiar (2003) dan Sudarini (2005) menunjukkan hasil

yang tidak signifikan terhadap Perubahan Laba. Berdasarkan hasil dari penelitian tersebut

menunjukkan adanya hasil yang tidak konsisten sehingga perlu dilakukan penelitian lanjutan.

ROA (Return On Total Asset) merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua investasi yang dimiliki oleh perusahaan. ROA merupakan

Semakin tinggi ROA suatu bank maka semakin bagus pula kinerja keuangan bank tersebut.

ROA merupakan perkalian antara faktor net income margin dengan perputaran aktiva. Net

income margin menunjukan kemampuan memperoleh laba dari setiap penjualan yang

diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukan seberapa jauh

perusahaan mampu menciptakan penciptaan aktiva yang dimilikinya. Jika kedua Biaya

Operasional BOPO = x 100% Pendapatan Operasional faktor tersebut meningkat, maka ROA

juga meningkat artinya profitabilitas perusahaan meningkat, dampaknya adalah

meningkatkan kepercayaan para pemegang saham dan investor (Suad, 1998).

Return on Equity (ROE) adalah rasio penting bagi para pemilik dan pemegang saham

karena rasio tersebut menunjukkan kemampuan perusahaan dalam mengelola modal dari

pemegang saham untuk mendapatkan laba bersih (Lestari, Lutfi dan Syahyunan, 2007: 5).

Sedangkan menurut Chrisna (2011: 34) kenaikan Return on Equity biasanya diikuti oleh

kenaikan harga saham perusahaan tersebut. Semakin tinggi ROE berarti semakin baik kinerja

perusahaan dalam mengelola modalnya untuk menghasilkan keutungan bagi pemegang

saham.

Gross Profit Margin (GPM) merupakan rasio antara laba kotor (yaitu penjualan bersih

dikurangi dengan harga pokok penjualan) terhadap penjualan bersih (Ang, 1997). GPM yang

meningkat menunjukkan semakin besar tingkat kembalian keuntungan kotor yang diperoleh

perusahaan terhadap penjualan bersihnya. Ini berarti semakin efisien biaya yang dikeluarkan

perusahaan untuk menunjang kegiatan penjualan sehingga pendapatan yang diperoleh

menjadi meningkat. Hasil penelitian Juliana dan Sulardi (2003) menunjukkan bahwa GPM

berpengaruh positif signifikan terhadap pertumbuhan laba satu tahun ke depan. Sedangkan

hasil penelitian Meythi (2005) dan Usman (2003) menunjukkan bahwa GPM tidak

Penelitian mengenai analisis pengaruh net profit margin (NPM), non performing loan

(NPL), rasio biaya operasional terhadap pendapatan operasional (BOPO), credit risk ratio

(CRR), return on asset (ROA), return on equity (ROE) dan gross profit margin (GPM)

terhadap perubahan laba pada bank telah banyak dilakukan oleh beberapa peneliti. Penelitian

ini merupakan replikasi dari penelitian terdahulu yang dilakukan oleh Lilis Erna Ariyanti

(2010), Angbazo (1997), Suhardito, et al (1999), Zainudin dan Jogiyanto (1999), Brock dan

Rojas Suarez (2000), Bahtiar (2003), Afanasief, et al (2004), dan Nu’man (2009).

Alasan penentuan variabel-variabel independen tersebut diambil karena dari berbagai

penelitian terdahulu terdapat hasil yang tidak konsisten (research gap), baik yang dilakukan

di Indonesia maupun diluar negeri, sehingga masih perlu dilakukan penelitian kembali

terhadap variabel-variabel tersebut. Objek penelitian sendiri adalah kelompok Bank Umum di

Indonesia pada periode penelitian 2010-2014.

Penulis tertarik untuk meneliti Bank Umum dikarenakan Bank Umum sebagai entitas

ekonomi sangat rentan sekali terhadap krisis ekonomi global. Krisis perbankan merupakan

salah satu penyebab dari krisis ekonomi di Indonesia, dan menjadi penyebab utama Indonesia

belum keluar dari krisis. Selain itu Bank Umum mendominasi sistem finansial di Indonesia

yang memiliki penawaran menarik sehingga banyak menarik perhatian para investor maupun

masyarakat umum.

Net Interest Margin menunjukkan kemampuan bank dalam menghasilkan pendapatan

dari bunga dengan melihat kinerja bank dalam menyalurkan kredit. Dendawijaya (2005)

menyatakan bahwa bank merupakan lembaga pemberi kredit, maka dalamaktivitasnya sangat

berkaitan dengan sifat kredit, pengaturan tata cara dan prosedur pemberian kredit, analisis

kredit, penetapan plafon kredit dan pengamanan kredit. Tujuan utama pemberian kredit

sehingga bank tetap dipercaya oleh masyarakat, hal tersebut berdampak pada meningkatnya

perubahan laba.

Berdasarkan uraian diatas maka topik penelitian ini adalah “ AnalisisPengaruhRasio

Keuangan terhadap perubahan laba dengan Net Interest Margin (NIM) sebagai variabel

moderating pada Bank Umum yang terdaftar di Bursa Efek Indonesia”.

1.2.Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah diuraikan dan untuk mengetahui

bukti empiris rasio apa saja yang dapat berpengaruh terhadap prediksi perubahan laba pada

Bank Umum di Indonesia yang terdaftar di Bursa Efek Indonesia, maka rumusan masalah

dalam penelitian ini adalah sebagai berikut :

1. Apakah Net Profit Margin, Non Performing Loan, Rasio Biaya Operasional/Pendapatan

Operasional, Credit Risk Ratio, Return On Asset, Return On Equity, dan Gross Profit

Margin berpengaruh secara simultan dan parsial terhadap perubahan laba pada bank

umum yang terdaftar di Bursa Efek Indonesia?

2. Apakah Net Profit Margin, Non Performing Loan, Rasio Biaya Operasional/Pendapatan

Operasional, Credit Risk Ratio, Return On Asset, Return On Equity, dan Gross Profit

Margin berpengaruh terhadap perubahan laba dengan Net Interest Margin sebagai

variabel moderating pada bank umum yang terdaftar di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

Sesuai dengan rumusan masalah yang ada, tujuan penelitian ini adalah sebagai berikut

:

1. Untuk menguji dan menganalisis seberapa besar pengaruh rasio keuangan Net Profit

Margin, Non Performing Loan, Rasio Biaya Operasional terhadap Pendapatan

Margin secara simultan dan parsial terhadap perubahan laba pada bank umum yang

terdaftar di Bursa Efek Indonesia.

2. Untuk menguji dan menganalisis Net Profit Margin, Non Performing Loan, Rasio Biaya

Operasional/Pendapatan Operasional, Credit Risk Ratio, Return On Asset, Return On

Equity, dan Gross Profit Margin secara simultan dan parsial berpengaruh terhadap

perubahan laba dengan Net Interest Margin sebagai variabel moderating pada Bank

Umum yang terdaftar di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian hasil penelitian ini adalah sebagai

berikut :

1. Bagi Peneliti

Melalui penelitian ini peneliti dapat mengembangkan pengetahuan dan wawasan sebagai

sarana untuk mengetahui secara lebih luas tentang teori maupun praktek, sehingga dapat

memperluas pandangan peneliti terhadap ilmu pengetahuan yang diperoleh selama kuliah,

khususnya tentang pengaruh rasio keuangan Net Profit Margin, Non Performing Loan,

Rasio Biaya Operasional/Pendapatan Operasional, Credit Risk Ratio, Return On Asset,

Return On Equity, dan Gross Profit Margin terhadap perubahan laba dengan Net Interest

Margin sebagai variabel moderating pada Bank Umum yang terdaftar di Bursa Efek

Indonesia.

2. Bagi Emiten / Manajemen

Dari hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat dalam

rangka menilai kinerja bank yang tercermin melalui laba, dan dapat digunakan sebagai

dasar pengambilan keputusan investasinya bagi para pemegang saham/investor.

Hasil penelitian ini dapat menambah khasanah literatur yang dapat digunakan untuk

penelitian-penelitian selanjutnya dalam rangka pengembangan dan pendalaman

pembahasan ilmu pengetahuan yang berkaitan dengan rasio keuangan yang berpengaruh

terhadap penilaian perubahan laba pada bank.

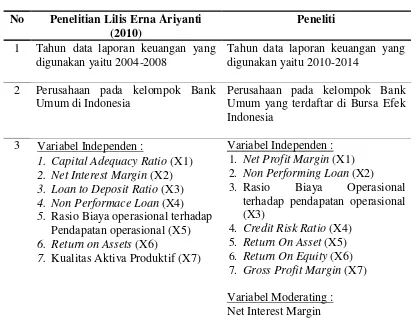

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian terdahulu yang dilakukan oleh Lilis

Erna Ariyanti (2010) tentang pengaruh rasio keuangan terhadap perubahan laba pada bank

umum di Indonesia. Beda penelitian yang dilakukan dengan penelitian sebelumnya dapat

dilihat pada Tabel 1.1 sebagai berikut :

Tabel 1.1