THE

BUILDING

BLOCKS OF

AUDITING

ASERSI MANAJEMEN, TANGGUNG JAWAB AUDITOR, TUJUAN AUDIT, BUKTI AUDIT, RESIKO, MATERIALITAS

DAN PROGRAM AUDIT

BAB I PENDAHULUAN

Istilah auditing berasal dari kata “audire” (Bahasa Latin)

yang berarti mendengar. Seorang yang melakukan fungsi auditing dikenal sebagai auditor, yang pada mulanya adalah pendengar kritis terhadap suatu pertanggungjawaban yang dibacakan oleh penanggungjawab suatu badan usaha.

Saat ini, auditor merupakan profesi yang telah berkembang sesuai kebutuhan. Auditor telah terbagi dalam beberapa jenis seperti eksternal auditor dan internal auditor. Tujuan pemeriksaan auditor adalah untuk memeriksa dan memperoleh keyakinan, apakah kegiatan organisasi usaha dalam hal-hal yang material sudah sesuai dengan kriteria yang ditetapkan.

Untuk mencapai tujuan audit (audit objective), seorang auditor harus membuat rencana audit yang terdiri dari prosedur-prosedur yang akan dijalankan. Rencana audit tersebut dituangkan dalam Audit Program. Dalam perencanaan audit,

harus dipahami terlebih dahulu “the building blocks of auditing”

yang dibagi dalam poin-poin berikut ini: 1. Asersi manajemen dan Tujuan audit. 2. Tanggung jawab auditor.

3. Bukti audit.

BAB II PEMBAHASAN

2.1. Teori Auditing

Untuk dapat memahami dan lebih memperjelas pengertian auditing secara baik, berikut ini pendapat beberapa ahli akuntansi:

Menurut Mulyadi (2002:9) secara umum auditing adalah sebagai berikut: Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah di tetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Agoes (2004:1) memberikan definisi dari auditing sebagai berikut: Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independent dan kompeten.

Dari definisi di atas dapat diambil beberapa kata kunci dari auditing yaitu: proses pemeriksaan, kritis dan sistematis, pengumpulan dan evaluasi bukti yang objektif, auditor kompeten dan independen, kegiatan dan kejadian ekonomi, kriteria yang ditetapkan, dan kewajaran laporan keuangan.

2.2. Asersi Manajemen dan Tujuan Audit

Asersi merupakan pernyataan manajemen yang terkandung di dalam komponen laporan keuangan.

Klasifikasi asersi (SA 315 par A111):

1. Asersi tentang golongan transaksi dan peristiwa untuk periode yang diaudit:

a. Keterjadian (occurence): transaksi dan peristiwa yang telah terbukukan telah terjadi dan berkaitan dengan entitas.

b. Kelengkapan (completeness): seluruh transaksi dan peristiwa yang seharusnya terbukukan telah dicatat.

c. Keakurasian (accuracy): jumlah-jumlah dan data lainnya yang berkaitan dengan transaksi dan peristiwa yang telah dibukukan telah dicatat dengan tepat.

d. Pisah batas (cut-off): transaksi dan peristiwa telah dibukukan dalam periode akuntansi yang tepat.

e. Klasifikasi (classification): transaksi dan peristiwa telah dibukukan dalam akun yang tepat.

2. Asersi tentang saldo akun pada akhir periode:

b. Hak dan kewajiban (rights and obligations): entitas memiliki atau mengendalikan hak atas aset dan memiliki kewajiban atas liabilitas.

c. Kelengkapan (completeness): seluruh aset, liabilitas, dan ekuitas yang seharusnya terbukukan telah dicatat.

d. Penilaian dan pengalokasian (valuation and allocation): aset, liabilitas, dan ekuitas tercantum dalam laporan keuangan pada jumlah yang tepat dan penyesuaian penilaian atau pengalokasian yang terjadi dibukukan dengan tepat.

3. Asersi tentang Asersi tentang penyajian dan pengungkapan: a. Keterjadian serta hak dan kewajiban (occurrence and

rights and obligations): peristiwa, transaksi, dan hal-hal

lainnya yang diungkapkan, telah terjadi dan berkaitan dengan entitas.

b. Kelengkapan (completeness): seluruh pengungkapan yang seharusnya tercantum dalam laporan keuangan telah disajikan.

c. Klasifikasi dan keterpahaman (classification and

understandability): informasi keuangan disajikan dan

dijelaskan secara tepat, serta pengungkapan disajikan dengan jelas.

d. Keakurasian dan penilaian (accuracy and valuation): informasi keuangan dan informasi lainnya diungkapkan secara wajar dan pada jumlah yang tepat.

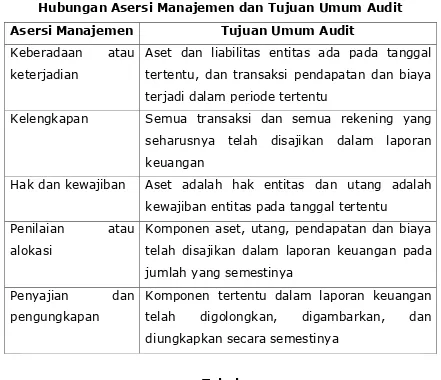

Tabel

Hubungan Asersi Manajemen dan Tujuan Umum Audit

Asersi Manajemen Tujuan Umum Audit

Keberadaan atau keterjadian

Aset dan liabilitas entitas ada pada tanggal tertentu, dan transaksi pendapatan dan biaya terjadi dalam periode tertentu

Kelengkapan Semua transaksi dan semua rekening yang seharusnya telah disajikan dalam laporan keuangan

Hak dan kewajiban Aset adalah hak entitas dan utang adalah kewajiban entitas pada tanggal tertentu

Penilaian atau alokasi

Komponen aset, utang, pendapatan dan biaya telah disajikan dalam laporan keuangan pada jumlah yang semestinya

Penyajian dan pengungkapan

Komponen tertentu dalam laporan keuangan telah digolongkan, digambarkan, dan diungkapkan secara semestinya

Tabel

Hubungan Asersi Manajemen dan Tujuan Khusus Audit Asersi Manajemen Tujuan audit spesifik berkait transaksi

yang diterapkan pada penjualan

Keberadaan atau keterjadian

Penjualan yang dicatat adalah untuk pengiriman kepada konsumen yang benar-benar ada.

Kelengkapan Transaksi penjualan yang ada seluruhnya telah dicatat.

Penilaian atau alokasi

dengan benar.

Hak dan Kewajiban Transaksi Penjualan di klasifikasikan dengan tepat.

Penjualan dicatat pada tanggal yang benar. Penyajian dan

Pengungkapan

Transaksi penjualan dicatat dalam buku tambahan dengan benar dan diikhtisarkan dengan benar.

2.3. Tanggung Jawab Auditor

Berdasarkan PSA No.02 seksi 110, auditor mempunyai tanggung jawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai (reasonable assurance) tentang apakah laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan atau kecurangan. Oleh karena sifat bukti audit dan karakteristik kecurangan, auditor dapat memperoleh keyakinan memadai, namun bukan mutlak, bahwa salah saji material terdeteksi. Auditor tidak bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh keyakinan bahwa salah saji terdeteksi, baik yang disebabkan oleh kekeliruan atau kecuranga, yang tidak material terhadap laporan keuangan.

laporan keuangan. Transaksi entitas dan aset, liabilitas dan ekuitas yang terkait adalah berada dalam pengetahuan dan pengendalian langsung manajemen. Pengetahuan auditor tentang masalah dan pengendalian intern tersebut terbatas pada yang diperoleh melalui audit. Oleh karena itu, penyajian secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia merupakan bagian yang tersirat dan terpadu dalam tanggung jawab manajemen.

Auditor Independen dapat memberikan saran tentang bentuk dan isi laporan keuangan atau membuat draft laporan keuangan, seluruhnya atau sebagian, berdasarkan informasi dari manajemen dalam pelaksanaan audit. Namun, tanggung jawab auditor atas laporan keuangan terbatas pada pernyataan pendapatnya atas laporan keuangan tersebut.

Berikut beberapa istilah yang disebutkan dalam tanggung jawab auditor:

1. Salah saji material dan tidak material

Dianggap material bila gabungan berbagai kekeliruan yang belum terkoreksi dan kecurangan dalam laporan keuangan dapat mengubah atau mempengaruhi berbagai keputusan pengguna laporan keuangan.

2. Keyakinan yang memadai

Auditor bertanggung jawab atas tingkat keyakinan yang memadai tetapi tidak mutlak karena:

a. Mayoritas bukti audit berasal dari pengujian sampel atas populasi.

b. Berbagai penyajian akuntansi terdiri dari sejumlah taksiran yang kompleks, yang mengandung sejumlah ketidakpastian serta dapat mempengaruhi berbagai peristiwa yang akan datang.

c. Laporan keuangan yang disusun dengan penuh kecurangan seringkali sangat sulit dibuktikan, khususnya saat terdapat suatu kolusi dalam manajemen perusahaan.

3. Kekeliruan dan Kecurangan

Kekeliruan merupakan kesalahan penyajian atas laporan keuangan yang tidak disengaja (unintentionally), meliputi kekeliruan dalam pengumpulan atau pengolahan data akuntansi yang menjadi sumber penyusunan laporan keuangan; estimasi akuntansi yang tidak masuk akal yang timbul dari kecerobohan atau salah tafsir fakta; dan/atau Kekeliruan dalam penerapan prinsip akuntansi yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

Kecurangan merupakan kesalahan penyajian yang disengaja (intentionally), yaitu:

a. Penggelapan aset (misappropriation of assets).

b. Kecurangan pelaporan keuangan (fraudulent financial reporting).

4. Skeptism Profesional

bahwa mereka telah bersikap tidak jujur harus tetap dipertimbangkan.

Tanggung jawab auditor dalam mendeteksi pelanggaran hukum:

a. Menentukan apakah suatu tindakan klien itu dipandang sebagai pelanggaran hukum, biasanya hal tersebut berada diluar kompetensi profesional auditor.

b. Auditor harus mendeteksi dan melaporkan salah saji akibat tindakan melanggar hukum yang berdampak langsung dan material terhadap jumlah dan kecukupan pengungkapan dalam laporan keuangan.

2.4. Bukti Audit

Menurut Arrens dan Loebbecke (2003), “bukti audit adalah setiap informasi yang digunakan oleh auditor dalam menentukan kesesuian informasi yang sedang diaudit dengan kriteria yang

ditetapkan.”

Bukti audit merupakan semua media informasi yang digunakan oleh auditor untuk mendukung argumentasi, pendapat atau simpulan dan rekomendasinya dalam meyakinkan tingkat kesesuaian antara kondisi dengan kriterianya. Tidak semua informasi bermanfaat bagi audit, karena itu informasi harus dipilih. Pedoman pemilihan informasi yang akan digunakan sebagai bukti audit adalah bahwa informasi tersebut harus andal sehingga mampu meyakinkan pihak lain.

laporan keuangan yang diaudit".

Keputusan penting yang dihadapi para auditor adalah menentukan jenis dan jumalah bukti audit yang tepat, yang diperlukan untuk memenuhi keyakinan bahwa komponen laporan keuangan klien dan keseluruhan laporan telah disajikan secara wajar, dan bahwa klien menyelenggarakan pengendalian internal yang efektif atas laporan keuangan.

Ada empat keputusan mengenai bukti apa yang harus dikumpulkan dan berapa banyak, yaitu:

1.Prosedur audit yang akan digunakan;

2.Berapa ukuran sampel yang akan dipilih untuk prosedur tersebut;

3.Item-item mana yang akan dipilih dari populasi; 4.Kapan melaksanakan prosedur tersebut.

Dua penentu persuasivitas bukti audit adalah ketepatan dan kecukupan bukti, yang langsung diambil dari standar pekerjaan lapangan.

1.Ketepatan Bukti

Ketepataan bukti adalah ukuran mutu bukti yang berarti relevansi dan reliabilitasnya memenuhi tujuan audit untuk kelas transaksi, saldo akun, dan pengungkapan yang berkaitan. Jika suatu bukti dianggap sangat tepat, hal itu akan sangat membantu dalam meyankinkan auditor bahwa laporan keuangan telah disajikan secara wajar.

a.Relevansi Bukti

transaksi kelengkapan). Jika auditor memilih suatu sampel dari salinan faktur penjualan dan menelusuri setiap salinan tersebut ke dokumen pengiriman terkait, bukti tersebut tidak relevan dengan tujuan kelengkapan dan dengan demikian bukan merupakan bukti yang tepat untuk tujuan tersebut. Prosedur yang relevan adalah menelusuri sampel dokumen pengiriman ke salinan faktur penjualan terkait untuk menentukan apakah setiap pengiriman barang tersebut telah ditagihkan.

b.Reliabilitas Bukti

Reliabilitas bukti mengacu pada tingkat dimana bukti tersebut dianggap dapat dipercaya atau layak dipercaya. Reliabilitas tergantung pada enam karakteristik bukti yang dapat diandalkan berikut:

1) Independensi penyedia bukti

Bukti yang diperoleh dari sumber luar entitas lebih dapat diandalkan daripada yang diperoleh dari dalam entitas. Komunikasi dari bank, pengacara, atau para pelanggan umumnya lebih dapat diandalkan daripada jawaban yang diperoleh dari wawancara dengan klien.

2) Efektivitas pengendalian internal klien

Jika pengendalian internal klien efektif, bukti audit yang diperoleh lebih dapat diandalkan daripada jika pengendalian internalnya lemah.

3) Pengetahuan langsung auditor

4) Kualifikasi individu yang menyediakan informasi

Meskipun sumber informasi bersifat independen, bukti audit tidak akan dapat diandalkan kecuali individu yang menyediakan informasi tersebut memenuhi kualifikasi untuk itu. Karena itu, komunikasi dengan pengacara dan konfirmasi bank umumnya lebih bernilai daripada konfirmasi piutang usaha dari orang-orang yang kurang memahami dunia bisnis.

5) Tingkat objektivitas

Bukti yang objektif lebih dapat diandalkan daripada bukti yang memerlukan pertimbangan tertentu untuk menentukan apakah bukti tersebut benar. Contoh-contoh bukti yang objektif meliputi konfirmasi piutang usaha dan saldo bank, perhitungan fisik sekuritas dan kas, serta perhitungan saldo utang usaha untuk menentukan apakah data tersebut sesuai dengan saldo yang ada pada buku besar.

6) Ketepatan waktu

2.Kecukupan Bukti Audit

Hal ini berkaitan dengan kuantitas bukti yang harus dikumpulkan oleh auditor. Faktor yang mempengaruhi pertimbangan auditor dalam menentukan cukup atau tidaknya bukti audit adalah:

a.Materialitas dan Resiko Akun yang saldonya besar dalam laporan keuangan diperlukan jumlah bukti audit yang lebih banyak bila dibandingkan dengan akun yang bersaldo tidak material. Untuk akun yang mempunyai kemungkinan tinggi untuk disajikan salah dalam laporan keuangan, jumlah bukti audit yang dikumpulkan oleh auditor umumnya lebih banyak bila dibandingkan dengan akun yang memilliki kemungkinan kecil salah saji.

b.Faktor Ekonomi. Faktor ekonomi melihat dari segi waktu dan biaya. Jika dalam memeriksa jumlah bukti yang lebih sedikit dapat diperoleh keyakinan yang sama tingginya dengan pemeriksaan terhadap keseluruhan bukti, aditor memilih untuk memeriksa jumlah bukti yang lebih sedikit. c. Ukuran dan karakteristik populasi. Ukuran populasi

ditentukan banyaknya item dalam populasi. Semakin besar populasi semakin banyak bukti yang diperlukan. Karakteristik populasi ditentukan oleh homogenitas anggota populasi. Jika homogen, jumlah bukti audit yang dipilih lebih kecil dibandingkan dengan populasi yang heterogen.

1.Pengujian Fisik (Physical Examination)

Pengujian fisik adalah inspeksi atau perhitungan yang dilakukan oleh auditor atas aktiva yang berwujud (tangible

asset). Jenis bukti ini sering berkaitan dengan persediaan dan

kas, tetapi dapat pula diterapkan untuk berbagai verifikasi atas surat berharga, surat piutang, serta aktiva tetap yang berwujud. Perbedaan antara pengujian fisik atas aktiva, seperti surat berharga yang diperdagangkan dan kas, serta pengujian atas berbagai dokumen, seperti cek-cek yang dibatalkan dan berbagai dokumen penjualan, sangatlah penting bagi berbagai tujuan audit. Jika obyek yang diuji, seperti selembar faktur penjualan umpamanya, tidak memiliki nilai inheren, maka bukti audit itu disebut sebagai dokumentasi.

2.Konfirmasi (Confirmation)

hanya saat tidak benar. Karena konfirmasi dianggap bukti penting hanya saat dikembalikan, konfirmasi negatif adalah kurang kompeten daripada konfirmasi positif. Selain konfirmasi positif dan negative terdapat juga konfirmasi kosong (blank confirmation) yang meminta penerima untuk mengisi informasi yang dibutuhkan auditor dan mengirimkannya kembali. Konfirmasi ini sering digunakan untuk memperoleh informasi-informasi lain yang tidak terbatas pada informasi yang diingini auditor, seperti informasi mengenai rekening yang diblok bank.

3.Dokumentasi (Documentation)

melakukan transaksi, tetapi dokumen tersebut saat ini berada di tangan klien atau dengan segera dapat diakses oleh klien. Dalam beberapa kasus, dokumen-dokumen eksternal berasal dari luar organisasi klien dan berakhir di tangan klien. Contohnya: faktur-faktur dari pemasok, surat utang yang dibatalkan, serta polis-polis asuransi. Dokumen lainnya seperti cek-cek yang ditangguhkan, diterbitkan oleh klien, dikirimkan ke pihak luar, dan akhirnya kembali lagi ke tangan klien.

4.Prosedur Analitis (Analytical Procedures)

Prosedur analitis menggunakan berbagai perbandingan dan hubungan-hubungan untuk menilai apakah saldo-saldo akun atau data lainnya nampak wajar. Contoh atas hal ini adalah perbandingan persentase antara laba kotor yang diperoleh selama tahun berjalan terhadap laba kotor yang diperoleh pada tahun sebelumnya. Prosedur analitis digunakan secara luas dalam praktek dan penggunaan prosedur tersebut telah meningkat dengan tersedianya komputer untuk melakukan perhitungan. Dewan Standar Audit telah menyimpulkan bahwa prosedur analitis adalah begitu penting sehingga mereka dibutuhkan selama fase perencanaan dan penyelesaian atas semua audit.

5.Wawancara kepada Klien (Inquiris of The Client)

mendukung pihak klien. Oleh karena itu, saat auditor memperoleh bukti dari hasil wawancara ini, maka pada umumya merupakan suatu keharusan bagi auditor untuk memperoleh bukti audit lainnya yang lebih meyakinkan melalui berbagai prosedur lainnya.

6.Hitung Uji (Reperformance)

Hitung uji melibatkan pengujian kembali berbagai perhitungan dan transfer informasi yang dibuat oleh klien pada suatu periode yang berada dalam periode audit pada sejumlah sampel yang diambil auditor. Pengujian kembali atas berbagai ini terdiri dari pengujian atas keakuratan aritmatis klien. Hal ini mencakup sejumlah prosedur seperti pengujian perkalian dalam faktur-faktur penjualan dan persediaan, penjumlahan dalam jurnal-jurnal dan catatan-catatan pendukung, serta menguji perhitungan atas beban depresiasi dan beban dibayar di muka. Pengujian kembali atas berbaga transfer informasi mencakup penelusuran nilai-nilai untuk memperoleh keyakinan bahwa pada saat informasi tersebut dicantumkan pada lebih dari satu tempat, maka informasi tersebut dicantumkan pada lebih dari satu tempat, maka informasi tersebut selalu dicantumkan pada lebih dari satu tempat, maka informasi tersebut selalu dicatat dalam nilai yang sama pada setiap saat.

7.Observasi (Observation)

ragam. Sebagai contoh, auditor dapat melakukan tur ke ruang pabrik untuk memperoleh suatu pandangan umum akan berbagai fasilitas yang dimiliki klien, mengamati apakah peralatan yang ada sudah banyak berkarat sehingga ia dapat mengevaluasi apakah peralatan tersebut sudah usang atau belum, serta mengamati para individu yang melaksanakan tugas-tugas akuntansi untuk memperoleh keyakinan apakah individu yang diserahi tanggung jawablah yang melaksanakan tugas tersebut.

Standar Auditing menyatakan bahwa dokumentasi audit adalah catatan utama tentang prosedur auditing yang diterapkan, bukti yang diperoleh dan kesimpulan yang dicapai auditor dalam melaksanakan penugasan. Dokumentasi audit harus mencakup semua informasi yang perlu diperimbangkan oleh auditor untuk melaksanakan auditor untuk melakukan audit secara memadai dan untuk mendukung laporan audit. Dokumentasi audit juga dapat dianggap sebagai kertas kerja, meskipun semakin banyak dokumentasi audit yang diselenggarakan dalam file terkomputerisasi.

Tujuan dokumentasi audit secara keseluruhan adalah untuk membantu auditor dalam memberikan kepastian yang layak bahwa audit yang memadai telah dilakukan sesuai dengan standar audit. Secara lebih khusus, dokumentasi audit, yang berkaitan dengan audit tahun berjalan, memberikan:

1.Dasar bagi perencanaan audit.

a. Persayaratan Untuk Menyimpan Dokumentasi Audit

Seperti yang dipersyaratkan oleh Sarbanes-Oxley Act, SEC telah mengeluarkan aturan final tentang penyimpanan catatan audit dan review yang mewajibakan auditor perusahaan public untuk menyelenggarakan dokumentasi sebagai berikut:

1)Kertas kerja atau dokumen lain yang membentuk dasar bagi audit atas laporan keuangan tahunan perusahaan atau review atas laporan keuangan kuartalan perusahaan.

2)Memo, korespondensi, komunikasi, dokumen biru, dan catatan termasuk catatan elektronik, yang memenuhi kriteria sebagai berikut:

a) Fakta-fakta yang dibuat, dikirimkan, dan diterima dalam kaitannya dengan audit atau review.

b) Fakta-fakta yang berisi kesimupalan, pendapat, analisis, atau data keuangan yang berkaitan dengan atau review b. Isi Dokumentasi Audit

1) File Permanen (permanent file), berisi data yang bersifat historis atau berlanjut yang bersangkutan dengan audit saat ini. File ini menjadi sumber informasi tentang audit yang terus penting adanya dari tahun ke tahun. File permanen umumnya meliputi hal-hal berikut:

a) Kutipan atau salinan dari dokumen perusahaan yang terus penting artinya seperti akte pendirian, anggaran rumah tangga, perjanjian obligasi dan kontrak.

c) Informasi yang berhubungan dengan pemahaman atas pengendalian internal dan penilaian risiko pengendalian. Informasi ini mencakup bagan organisasi, bagan arus, kuesioner dan informasi tentang pengendalian internal lainnya.

d) Hasil prosedur analitis dari audit tahun nsebelumnya. Diantara data ini terdapat rasio dan persentase yang dihitung oleh auditor dan total saldo atau saldo per bulan untuk akun tertentu.

2) File Tahun Berjalan (current file), mencakup semua dokumentasi audit yang dapat diterapkan pada tahun yang diaudit. Berikut ini adalah jenis informasi yang sering tercakup dalam arsip tahun berjalan:

a) Program Audit. b) Informasi Umum. c) Neraca Saldo Berjalan.

d) Ayat Jurnal Penyesuaian dan Reklasifikasi.

e) Skedul pendukung, yang terdiri dari analisis, neraca saldo atau daftar, rekonsiliasi jumlah, pengujian kelayakan, ikhtisar prosedur, pemeriksaan dokumen pendukung, informasional dan dokumentasi dari luar. c. Penyusunan Dokumentasi Audit

Walaupun rancangannya bergantung pada tujuan yang ingin dicapai, dokumentasi audit harus memiliki karakteristik sebagai berikut:

2) Dokumentasi audit harus memiliki indeks dan referensi silang untuk membantu pengaturan dan pengarsipannya. 3) Dokumentasi audit yang lengkap harus dengan jelas

menunjukkan pekerjaan audit yang dilakukan, yang dpat dicapai dengan tiga cara: dengan pernyataan tertulis dalam bentuk memorandum, dengan menandatangani prosedur audit dalam program audit, dan dengan notasi langsung pada skedul.

4) Dokumentansi audit harus meliputi informasi yang cukup untuk memenuhi tujuan yang telah dirancang.

5) Kesimpulan yang dicapai tentang segmen audit yang dipertimbangkan harus dinyatakan dengan jelas.

2.5. Materialitas

Materialitas mendasari penerapan standar auditing, terutama yang berkaitan dengan penerapan standar pekerjaan lapangan dan standar pelaporan, serta tercermin dalam laporan auditor bentuk baku. Materialitas dan risiko sangat fundamental bagi perencanaan audit dan perancangan pendekatan audit. Risiko audit dan materialitas , bersama dengan hal-hal lain, perlu dipertimbangkan dalam menentukan sifat, saat, dan lingkup prosedur audit serta dalam mengevaluasi hasil prosedur.

Financial Accounting Standard Board (FASB) mendefinisikan materialitas sebagai : “Besarnya suatu penghapusan atau salah saji informasi keuangan yang, dengan memperhitungkan situasinya, menyebabkan pertimbangan yang dilakukan oleh orang yang mengandalkan pada informasi tersebut akan berubah atau terpengaruh oleh penghapusan atau

Definisi diatas mengharuskan auditor untuk mempertimbangkan keadaan-keadaan yang berhubung dengan satuan usaha (perusahaan klien), dan informasi yang diperlukan oleh mereka yang akan mengandalkan pada laporan keuangan yang telah diaudit. Karena tanggung jawab menentukan apakah laporan keuangan salah saji secara material, auditor harus, berdasarkan temuan salah saji yang material, menyampaikan hal itu kepada klien sehingga bisa dilakukan tindakan koreksi.

Konsep materialitas mengakui bahwa beberapa hal, baik secara individual atau keseluruhan, adalah penting bagi kewajaran penyajian laporan keuangan sesuai dengan prinsip prinsip akuntansi yang berlaku umum di Indonesia. Sedangkan beberapa hal lainnya adalah tidak penting.

1. Menetapkan Pertimbangan Awal Materialitas

SAS 107 (AU 312) mengharuskan auditor memutuskan jumlah salah saji gabungan dalam laporan keuangan, yang akan mereka anggap material pada awal audit ketika sedang mengembangkan strategi audit secara keseluruhan. Keputusan tersebut disebut sebagai pertimbangan pendahuluan tentang materialitas. Karena, meskipun merupakan pendapat professional , hal itu mungkin saja berubah selama penugasan. Pertimbangan ini harus didokumentasikan dalam file audit.

tepat. Semakin rendah nilai uang pertimbangan pendahuluan ini, semakin banyak bukti audit yang dibutuhkan. Selama pelaksanaan audit, auditor sering kali mengubah pertimbangan pendahuluan tentang materialitas.

Beberapa faktor akan mempengaruhi pertimbangan pendahuluan auditor tentang materialitas untuk seperangkat laporan keuangan tertentu:

a. Materialitas adalah konsep yang bersifat relatif ketimbang absolute.

Salah saji material bagi suatu perusahaan belum tentu material juga bagi perusahaan lain.

b. Dasar yang diperlukan untuk mengevaluasi materialitas Karena materialitas bersifat relative, diperlukan dasar untuk menentukan apakah salah saji itu material. Laba bersih sebelum pajak sering kali menjadi dasar utama untuk menentukan berapa jumlah material bagi perusahaan yang berorientasi laba, karena jumlah ini dianggap sebagai item informasi yang penting bagi para pemakai.

c. Faktor-faktor kualitatif yang juga mempengaruhi materialitas, contoh:

1) Jumlah karena ketidakberesan lebih penting daripada kekeliruan yang tidak disengaja karena ketidakberesan mencerminkan kejujuran dan keandalan dari pihak manajemen atau pihak yang terlibat.

2) Kekeliruan yang kecil dianggap material jika berhubungan dengan kewajiban kontrak.

Dalam perencanaan suatu audit, auditor harus menetapkan materialitas pada dua tingkat berikut ini:

a. Tingkat laporan keuangan, karena pendapat auditor atas kewajaran mencakup laporan keuangan sebagai keseluruhan.

b. Tingkat saldo akun, karena auditor memverifikasi saldo akun dalam mencapai kesimpulan menyeluruh atas kewajaran laporan keuangan.

Faktor yang harus dipertimbangkan dalam melakukan pertimbangan awal tentang materialitas pada setiap tingkat dijelaskan berikut ini:

a. Materialitas pada Tingkat Laporan Keuangan

menentukan jumlah rupiah materialitas terlalu tinggi auditor akan mengabaikan salah saji yang signifikan sehingga ia memberikan pendapat wajar tanpa pengecualian untuk laporan keuangan yang sebenarnya berisi salah saji material.

Laporan mengandung salah saji material jika laporan tersebut berisi kekeliruan atau kecurangan yang dampaknya, secara indifidual atau secara gabungan. Dalam perencanaan audit, auditor harus menyadari bahwa terdapat lebih dari satu tingkat materialitas yang berkaitan dengan laporan keuangan tersebut. Kenyataannya setiap laporan keuangan dapat memiliki lebih dari satu materialitas.

b. Materialitas pada Tingkat Saldo Akun

kemungkinan tidak material secara individual namun, jika digabungkan dengan salah saji dalam saldo akun yang lain, dapat material terhadap laporan keuangan secara keseluruhan.

c. Alokasi Materialitas Laporan Keuangan ke Akun

Bila pertimbangan awal auditor tentang materialitas laporan keuangan di klasifikasikan, penaksiran awal tentang materialitas untuk setiap akun dapat diperoleh dengan mengalokasikan materialitas laporan keuangan ke akun secara individual. Pengalokasian ini dapat dilakukan baik untuk akun neraca maupun akun laba-rugi. Namun, karena hampir semua salah saji laporan laba rugi mempengeruhi neraca dan karena akun neraca lebih sedikit banyak auditor melakuan alokasi atas dasar akun neraca.

Dalam melakukan alokasi, auditor harus mempertimbangkan kemungkinan terjadinya salah saji dalam akun tertentu dengan biaya yang harus dikeluarkan untuk memverifikasi akun tersebut.

neraca karena neraca memiliki lebih sedikit komponen. Kesulitan materialitas pada akun neraca :

1) Anggapan bahwa akun tertentu lebih banyak kekeliruan daripada yang lain.

2) Perlunya mempertimbangkan apakah kekeliruan tsb. lebih saji atau kurang saji.

3) Biaya audit relatif dari prosedur audit yang mempengaruhi alokasi untuk tiap akun sulit diramalkan. Ketika melaksanakan prosedur audit untuk setiap segmen audit, auditor membuat kertas kerja untuk mencatat semua salah saji yang ditemukan. Salah saji yang ditemukan dalam suatu akun dapat dibedakan menjadi 2 jenis:

1) Salah Saji yang Diketahui adalah salah saji dalam akun yang jumlahnya dapat ditentukan oleh auditor.

2) Salah Saji yang Mungkin.

Perhitungan proyeksi langsung estimasi salah saji: 2. Langkah-Langkah Menerapkan Materialitas

Auditor mengikuti lima langkah yang saling terkait erat dalam menerapkan materialitas.

Langkah-Langkah Dalam Menerapkan Materialistas: a. Merencanakan luas pengujian

1) Langkah 1, Menetapkan pertimbangan pendahuluan tentang materialitas.

2) Langkah 2, Mengalokasikan pertimbangan pendahuluan tentang materialitas segmen-segmen.

b. Mengevaluasi hasil-hasil

2) Langkah 4, Memperkirakan salah saji gabungan.

3) Langkah 5, Membandingkan salah saji gabungan dengan pertimbangan pendahuluan

Laporan keuangan mengandung salah saji material apabila laporan keuangan tersebut mengandung salah saji yang dampaknya, secara individual atau keseluruhan, cukup signifikan sehingga dapat mengakibatkan laporan keuangan tidak disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.Salah saji dapat terjadi sebagai akibat dari kekeliruan atau kecurangan.

Istilah kekeliruan berarti salah saji atau penghilangan yang tidak disengaja jumlah atau pengungkapan dalam laporan keuangan. Kekeliruan mencakup:

a.Kesalahan dalam pengumpulan atau pengolahan data yang menjadi sumber penyusunan laporan keuangan.

b.Estimasi akuntansi yang tidak masuk akal yang timbul dari kecerobohan atau salah tafsir fakta.

c.Kekeliruan dalam penerapan prinsip akuntansi yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

Dalam laporan audit atas laporan keuangan, auditor tidak dapat memberikan jaminan (guarantee) bagi klien atau pemakai laporan keuangan yang lain, bahwa laporan keuangan auditan adalah akurat.

3. Pentingnya Konsep Materialitas Dalam Audit Atas Laporan Keuangan

keuangan yang lain, bahwa laporan keuangan auditan adalah akurat karena auditor yang bersangkutan tidak memeriksa setiap transaksi yang terjadi dalam tahun yang diaudit dan tidak dapat menentukan apakah semua transaksi yang terjadi telah dicatat, diringkas, digolongkan, dan dikompilasi secara semestinya ke dalam laporan keuangan. Oleh karena itu, dalam audit atas laporan keuangan, auditor memberikan keyakinan (assurance) sebagai berikut:

a. Auditor dapat memberikan keyakinan bahwa jumlah-jumlah yang disajikan dalam laporan keuangan beserta pengungkapannya telah dicatat, diringkas, digolongkan, dan dikompilasi.

b. Auditor dapat memberikan keyakinan bahwa ia telah mengumpulkan bukti audit kompeten yang cukup sebagai dasar memadai untuk memberikan pendapat atas laporan keuangan auditan.

2.6. Risiko Audit

Dalam perencanaan audit, auditor harus mempertimbangkan risiko audit. Menurut SA Seksi 312 Risiko Audit dan Materialitas dalam Pelaksanaan Audit, risiko audit adalah risiko yang terjadi dalam hal auditor, tanpa disadari, tidak memodifikasi pendapatnya sebagaimana mestinya, atas suatu laporan keuangan yang mengandung salah saji material. Semakin pasti auditor dalam menyatakan pendapatnya, semakin rendah risiko audit yang auditor bersedia untuk menanggungnya.

Auditor merumuskan suatu pendapat atas laporan keuangan sebagai keseluruhan atas dasar bukti yang diperoleh dari verivikasi asersi yang berkaitan dengan saldo akun secara individual atau golongan transaksi. Tujuannya adalah untuk membatasi risiko audit pada tingkat saldo akun sedemikian rupa sehingga pada akhir proses audit, risiko audit dalam menyatakan pendapat atas laporan keuangan sebagai keseluruhan akan berada pada tingkat yang rendah.

Kenyataan bahwa auditor tidak dapat memberikan jaminan tentang ketepatan informasi yang disajikan oleh klien dalam laporan keuangan mengharuskan auditor mempertimbangkan baik materialitas maupun risiko audit, tanpa disadari, tidak memodifikasi pendapatnya sebagaimana mestinya, atau suatu laporan keuangan yang mengandung salah saji material. Risiko audit, seperti materialitas, dibagi menjadi dua bagian :

1. Risiko Audit Keseluruhan (Overall Audit Risk)

auditor dalam menyatakan bahwa laporan keuangan disajikan secara wajar, padahal kenyataannya, laporan keuangan tersebut berisi salah saji material.

2. Risiko Audit Individual

Karena audit mencakup pemeriksaan terhadap akun-akun secara individual, risiko audit keseluruhan harus dialokasikan kepaada akun-akun yang berkaitan. Risiko audit individual perlu ditentukan untuk setiap akun karena akun tertentu seringkali sangat penting karena besar saldonya atau frekuensi transaksi perubahan.

Model Resiko Audit

PDR = Risiko penemuan yang direncanakan (Planned Detection Risk)

AAR = Risiko audit yang dapat diterima (Acceptable Audit Risk)

IR = Risiko bawaan (Inherent Risk) CR = Risiko pengendalian (Control Risk)

a.Risiko penemuan yang direncanakan (Planned Detection Risk)Yaitu bahwa bahan bukti yang dikumpulkan dalam segmen gagal menemukan salah saji yang melewati jumlah yang dapat ditoleransi, kalau salah saji semacam itu timbul.

b.Risiko Bawaan (Inherent Risk), Penetapan auditor akan kemungkinan adanya salah saji dalam segmen audit yang melewati batas toleransi, sebelum memperhitungkan faktor efektifitas pengendalian intern.

dalam segmen audit yang melewati batas toleransi, yang tak terdeteksi atau tercegah oleh SPI klien.

d.Risiko audit yang dapat diterima (Acceptable Audit Risk), yaitu ukuran ketersediaan auditor untuk menerima bahwa L/K salah saji secara material walaupun audit telah selesai dan pendapat WTP telah diberikan. Bersifat subyektif.

Faktor-faktor yang mempengaruhi risiko usaha sehingga akan mempengaruhi risiko audit yang dapat diterima :

1. Tingkat ketergantungan pemakai pada L/K

Jika pemakai memiliki ketergantungan yang besar pada L/K, maka risiko audit perlu diperkecil. Faktor yang menunjukkan tingkat ketergantungan:

a. Ukuran perusahaan klien. b. Distribusi kepemilikan.

c. Jumlah dan sifat kewajiban perusahaan.

2. Kemungkinan akan adanya kesulitan keuangan klien yang timbul setelah laporan audit diterbitkan.

Dalam hal ini, auditor akan diminta untuk mempertahankan kualitas audit yang dilaksanakannya, bahkan kemungkinan akan dituntut di pengadilan. Jika auditor merasa ada kemungkinan kegagalan finansial atau kerugian besar dan peningkatan risiko usaha, sebaiknya auditor menurunkan AAR.

3. Evaluasi auditor atas integritas manajemen.

Menetapkan risiko audit yang dapat diterima:

a. Menyelidiki kondisi klien, menilai faktor-faktor yang dapat mempengaruhi tingkat ketergantungan pemakai ekstern terhadap laporan, kemungkinan kegagalan keuangan setelah audit selesai, dan integritas manajemen.

b. Auditor menetapkan tingkat risiko sementara yang bersifat subyektif bahwa L/K berisi salah saji material setelah audit selesai.

c. Kemungkinan memperoleh informasi tambahan mengenai klien dan memodifikasi AAR.

d. Risiko Bawaan

e. Model risiko audit mengandung risiko bawaan berarti auditor harus memprediksi dimanakah salah saji yang paling mungkin terjadi dan dimana yang kemungkinannya paling kecil. Informasi ini jumlah bahan bukti yang akan dikumpulkan dan bagaimana auditor mengalokasikannya pada segmen-segmen audit.

f. Risiko bawaan dapat relatif rendah pada kasus tertentu dan cukup tinggi pada kasus lain.

Faktor-faktor yang harus ditelaah dalam menetapkan risiko bawaan:

a. Sifat bidang usaha klien. b. Hubungan istimewa. c. Integritas manajemen. d. Transaksi tidak rutin. e. Motivasi klien.

g. Hasil audit sebelumnya saldo akun dan transaksi secara benar.

h. Penugasan pertama atau penugasan ulang. i. Kerentanan terhadap kecurangan.

j. Unsur-unsur populasi.

Pertimbangan Materialitas Dan Risiko Lainnya: a. Risiko Audit Untuk Segmen

1) Risiko pengendalian (CR) dan risiko bawaan (IR) diterapkan secara spesifik untuik tiap siklus, akun, dan tujuan audit sehingga cenderung berbeda. Risiko pengendalian berbeda untuk tiap akun tergantung efektifitas pengendaliannya.

2) AAR diterapkan auditor untuk keseluruhan audit, konstan untuk tiap siklus dan akun utama.

3) CR dan IR bervariasi sehingga risiko penemuan dan bahan bukti audit yang diperlukan juga bervariasi, tergantung situasi secara spesifik.

4) Menghubungkan Salah Saji Yang Dapat Ditoleransi dan Risiko Dengan Tujuan Audit yang Berhubungan Dengan Saldo. IR dan CR ditetapkan untuk setiap tujuan audit, tetapi tidak lazim untuk mengalokasikan materialitas pada tujuan audit karena lebih sulit.

b. Keterbatasan Pengukuran

1) Sulit mengukur komponen-komponen dalam model, sehingga auditor biasanya menggunakan ukuran kasar yang subyektif (rendah,sedang,tinggi).

PDR dapat diturunkan dengan mengkombinasikan beberapa prosedur audit, dengan jenis bahan bukti yang berbeda untuk tujuan audit yang berbeda.

Tidak ada metode pengukuran yang akurat untuk menentukan pengukuran kuantitatif yang tepat mengenai kombinasi bahan bukti, tetapi secara subyektif untuk mengevaluasi kecukupan bahan bukti untuk memenuhi PDR butuh pertimbangan profesional.

Kertas kerja Perencanaan Bahan Bukti Pengujian Terinci Atas Saldo:

a. Menghubungkan pertimbangan yang mempengaruhi bahan bukti audit dengan bahan bukti yang tepat untuk dikumpulkan.

b. Kertas kerja perencanaan bahan bukti menunjukkan bahwa faktor-faktor lain harus dipertimbangkan sebelum membuat keputusan bahan bukti aktiva.

2.7. Hubungan Antara Materialitas, Risiko Audit dan Bukti Audit

Berdasarkan pertimbangan biaya-manfaat, auditor tidak mungkin melakukan pemeriksaan atas semua transaksi yang dicerminkan dalam laporan keuangan. Auditor harus menggunakan konsep materialitas dan konsep risiko audit dalam menyatakan pendapat atas laporan keuangan auditan.

pendekatan, yaitu pendekatan substantif (primarily substantive

approach) dan pendekatan tingkat risiko pengendalian taksiran

rendah (lower assessed level of control risk approach).

Berbagai kemungkinan hubungan antara materialitas, bukti audit, dan risiko audit digambarkan sebagai berikut:

1. Jika auditor mempertahankan risiko audit konstan dan tingkat meterialitas dikurangi, auditor harus menambah jumlah bukti audit yang dikumpulkan.

2. Jika auditor mempertahankan tingkat materialitas konstan dan mengurangi jumlah bukti audit yang dikumpulkan, risiko audit menjadi meningkat.

3. Jika auditor menginginkan untuk mengurangi risiko audit, auditor dapat menempuh salah satu dari tiga cara berikut ini: a. Menambah tingkat materialiras, sementara itu

mempertahankan jumlah bukti audit yang dikumpulkan. b. Menambah jumlah bukti audit yang dikumpulkan,

sementara itu tingkat materialitas tetap dipertahankan. c. Menambah sedikit jumlah bukti audit yang dikumpulkan

dan tingkat materialitas secara bersama-sama.

2.8. Program Audit

Auditor harus meneliti resiko potensial dengan melakukan review awal general controls, menilai kelemahan pengendalian dan mengevaluasi apakah pengendalian tersebut dijalankan. Tujuan analisis resiko ini untuk membantu auditor agar lebih fokus audit pada area yang faktor risikonya besar. Untuk itu auditor menyiapkan rencana kerja audit (audit program) mengenai batas, jadwal, dan prosedur untuk mencapai sasaran audit. Setelah audit program disusun dan team auditor telah dibentuk, selanjutnya para anggota team harus melakukan pengenalan terhadap sistem yang akan diaudit. Audit Program merupakan kumpulan dari prosedur audit yang akan dijalankan dan dibuat secara tertulis

Tujuan Audit Program: membantu Auditor dalam memberikan perintah kepada asisten mengenai pekerjaan yg harus dilaksanakan.

Audit Program yang baik harus mencantumkan: a. Tujuan pemeriksaan.

b. Audit prosedur yg akan dijalankan. c. Kesimpulan pemeriksaan.

Manfaat Program Audit:

a. Sebagai petunjuk kerja yang harus dilakukan dan instruksi bagaimana harus menyelesaikan suatu pemeriksaan.

b. Sebagai dasar untuk koordinasi, pengawasan, dan pengendalian pemeriksaan.

c. Sebagai dasar penilaian kerja yang dilakukan klien. Tahap penilaian yang dilakukan oleh auditor dalam audit ialah:

b. Penelaahan atau pengujian ketaatan/pengendalian (test

of controls) terhadap general controls, serta

penelaahan/pengujian ketaatan pengendalian aplikasi

(application controls) pada unit pengembang sistem

(developer)

c. Penelaahan/pengujian ketaatan pengendalian aplikasi pada pemakai (user).

d. Tahap evaluasi hasil penelaahan dan pengujian ketaatan pengendalian.

e. Tahap perancangan pengujian subtantif (subtantive test).

DAFTAR PUSTAKA

Elder, R. J., Beasley, M. A, & Arens, A. A. (2010). Auditing and Assurance Services: An Integrated Approach (13th Ed.). New Jersey: Preston Prentice Hall.