BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dunia bisnis telah mengalami perkembangan yang sangat pesat setiap tahunnya sampai sekarang. Perkembangan ini terjadi di setiap bidang bisnis, termasuk juga pada sektor properti, real estate, dan konstruksi bangunan. Perkembangan perusahaan yang dialami sektor properti, real estate, dan konstruksi bangunan sempat terganggu oleh krisis moneter yang terjadi pada tahun 1997 dan krisis global pada tahun 2008 yang bersumber dari Amerika Serikat. Krisis global yang terjadi tersebut berdampak luas pada seluruh negara di dunia, termasuk Indonesia. Krisis global yang terjadi pada tahun 2008 mempengaruhi perekonomian Indonesia seperti melemahnya nilai mata uang Indonesia. Nilai mata uang Rupiah terhadap Dollar pernah hinggap di Rp. 12.400 pada tahun 2008 tepatnya di 25 November 2008 dikarenakan adanya krisis global,secara otomatis para investor asing menarik dananya dari Indonesia. Hal ini yang menjadi salah satu penyebab melemahnya nilai mata uang Indonesia pada saat itu. Selain melemahnya nilai mata uang pada saat iu, salah satu sektor bidang bisnis di Indonesia yaitu sektor properti, real estate, dan konstruksi bangunan juga mengalami kerterpurukan.

bangunan juga mengalami perekembangan yang sama baiknya. Hal ini dapat dilihat dengan banyaknya pembangunan perumahan, apartemen, perkantoran, ruko-ruko, kondominium, dan juga mall atau pusat perbelanjaan yang terjadi di berbagai kota-kota besar di Indonesia.

Perkembangan ini juga diikuti dengan adanya peningkatan persaingan bisnis diantara perusahaan-perusahaan yang ada di sektor properti, real estate, dan konstruksi bangunan. Ketatnya persaingan tersebut mengharuskan perusahaan-perusahaan yang ada untuk menerapkan sebuah strategi yang tepat agar dapat bertahan dalam persaingan antar perusahaan. Dalam menghadapi persaingan, manajemen suatu perusahaan termotivasi untuk dapat bekerja dengan baik agar perusahaannya bisa bersaing dengan perusahaan lain. Kinerja perusahaan akan ditunjukan dengan sebaik apa pekerjaan yang dilakukan oleh manajemen perusahaan. Kinerja dari perusahaan adalah hal yang sangat berpengaruh besar bagi keberlangsungan perusahaan dan kinerja perusahaan menentukan seberapa kuat suatu perusahaan untuk dapat bersaing dengan perusahaan lain.

mengkomunikasikan keadaan keuangannya dengan pihak-pihak diluar perusahaan.

Pihak-pihak yang berkepentingan terhadap perusahaan dapat dibedakan menjadi dua kelompok, yaitu pihak internal (manajemen perusahaan) dan eksternal (investor, pemegang saham, kreditur, pemerintah, karyawan perusahaan, pemasok bahan baku, konsumen dan masyarakat). Dalam laporan keuangan, salah satu informasi yang ditampilkan oleh perusahaan adalah informasi mengenai laba perusahaan. Informasi laba adalah informasi yang terdapat dalam laporan keuangan perusahaan sebagai salah satu ukuran atau parameter yang digunakan oleh para investor untuk menilai bagaimana kinerja manajemen perusahaan dalam mengelola laba. Manfaat-manfaat dari informasi laba adalah untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Hal inilah yang menjadikan informasi laba memainkan suatu peranan yang signifikan dalam proses pengambilan keputusan oleh pengguna laporan keuangan (Agriyanto, 2006).

secara keseluruhan sehingga diharapkan membawa pengaruh positif terhadap keadaan finansial atau keuangan perusahaan dan menumbuhkan kepercayaan para investor untuk menanamkan modalnya di perusahaan. Kinerja perusahaan yang baik akan berdampak terhadap pertumbuhan laba perusahaan yang dikelola oleh manajemen perusahaan.

Para investor menjadikan informasi laba sebagai parameter untuk menilai bagaimana kemampuan suatu perusahaan untuk menghasilkan laba. Para investor menjadi enggan untuk menanamkan modalnya di perusahaan apabila perusahaan tersebut dinilai buruk secara keuangan. Apabila kinerja yang diperlihatkan oleh perusahaan dinilai baik, maka minat para investor untuk menanamkan modal di perusahaan akan meningkat. Dan sebaliknya, apabila kinerja perusahaan dinilai buruk, maka para investor tidak berminat untuk menanamkan modal. Laba perusahaan yang stabil cenderung lebih diminati oleh para investor. Hal ini sejalan dengan penelitian Atik (2008) dalam Amanza dan Rahardjo (2012:3), yang menyatakan bahwa laba yang rata dari tahun ke tahun sangat disukai oleh manajemen dan investor, karena laba yang rata mengindikasikan bahwa perusahan tersebut kuat dan stabil.

disebut manajemen atas laba (earning management) atau manipulasi laba (earning

manipulation) (Suwito dan Herawaty, 2005:137). Manajemen laba adalah suatu

intervensi yang disengaja pada proses pelaporan eksternal dengan maksud untuk mendapatkan beberapa keuntungan pribadi, yang dapat dilakukan melalui pemilihan metode-metode akuntansi dalam GAAP (General Accepted Accounting

Principle) ataupun dengan cara menerapkan metode-metode yang telah ditentukan

(Schipper, 1989 dalam Belkaoui, 2006:75).

Salah satu metode dalam melakukan manajemen laba adalah perataan laba. Perataan laba adalah cara yang digunakan manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik melalui metode akuntansi atau transaksi (Koch, 1981:574). Menurut Juniarti dan Corolina (2005:149), Tindakan manajemen untuk melakukan perataan laba umumnya didasarkan atas berbagai alasan baik untuk memuaskan kepentingan pemilik perusahaan (seperti menaikkan nilai dari perusahaan, sehingga muncul anggapan bahwa perusahaan yang bersangkutan memiliki risiko yang rendah, menaikkan harga saham perusahaan maupun untuk memuaskan kepentingannya sendiri (seperti mendapatkan kompensasi mempertahankan posisi jabatannya.

informasi, manajer akan bertindak sebagai agen, sedangkan pemilik perusahaan, investor, serta pemegang saham perusahaan akan bertindak sebagai prinsipal. Berkaitan dengan teori agency, seorang manajer sebagai pemegang kendali manajemen perusahaan memiliki tujuan yang jelas, yaitu manajer harus bekerja dan berupaya untuk memaksimumkan laba perusahaan agar tingkat laba perusahaan selalu meningkat dari tahun-tahun sebelumnya dan sebagai seorang agen yang mewakili pemilik perusahaan yang mana secara moral ia juga bertanggungjawab untuk memaksimumkan kekayaan pemilik perusahaan tersebut. Namun di sisi lain, seorang manajer juga memiliki kecenderungan untuk dapat memaksimumkan keuntungan untuk dirinya sendiri sebagai seorang manajer perusahaan, seperti memeroleh investasi, pinjaman, kompensasi, bonus, dan fasilitas lainnya. Kondisi sperti ini dapat mendorong seorang manajer untuk memilih kebijakan akuntansi yang sesuai dengan kepentingannya sendiri.

bertentangan dengan manajer yang juga memiliki tanggungjawab terhadap keberlangsungan perusahaan.

Dengan terjadinya berbagai perbedaan-perbedaan kepentingan antara manajer dan pihak prinsipal, fluktuasi laba dan ketidakstabilan kondisi finansial yang berdampak buruk pada minat investor terhadap perusahaan, dan dengan adanya kesempatan serta motivasi tertentu, maka pihak manajemen melakukan tindakan perataan laba sebagai solusi. Menurut Belkaoui (2007:192) Perataan laba dapat dipandang sbagai proses normalisasi laba yang disengaja guna meraih suatu tren ataupun tingkat yang diinginkan.

Perataan laba meliputi penggunaan teknik-teknik tertentu untuk memperkecil atau memperbesar jumlah laba suatu periode sama dengan jumlah laba periode sebelumnya (Salno dan Baridwan, 2000 dalam Dewi dan Zulaikha, 2011). Namun usaha ini bukan untuk membuat laba suatu periode sama dengan jumlah laba periode sebelumnya, karena dalam mengurangi fluktuasi laba itu juga dipertimbangkan tingkat pertumbuhan normal yang diharapkan pada periode tersebut (Dewi dan Zulaikha, 2011). Perataan laba tidak akan terjadi jika laba yang dihasilkan oleh perusahaan sesuai atau sama dengan laba yang diharapkan. Perusahaan yang melakukan perataan laba harus mampu mengendalikan excess

return ketika perusahaan mengumumkan laba yang dihasilkan. Dengan

Perataan laba merupakan fenomena yang umum terjadi sebagai usaha manajemen untuk mengurangi fluktuasi laba yang dilaporkan. Namun demikian, perataan laba ini jika dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Akibatnya, investor mungkin tidak memperoleh informasi akurat yang memadai mengenai laba untuk mengevaluasi hasil dan risiko dari portofolio mereka (Jin dan Machfoedz, 1998 dala Dewi dan Zulaikha, 2011).

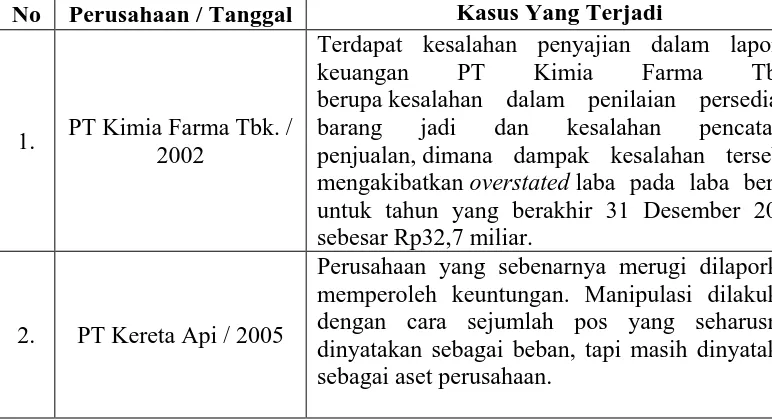

Berikut ini beberapa kasus diduga sebagai suatu pengaturan dan modifikasi laporan keuangan yang pernah terjadipada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Tabel 1.1

Kasus Yang Diduga Sebagai Pengaturan Dan Modifikasi Laporan Keuangan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia (BEI)

No Perusahaan / Tanggal Kasus Yang Terjadi

1. PT Kimia Farma Tbk. / 2002

Terdapat kesalahan penyajian dalam laporan keuangan PT Kimia Farma Tbk., berupa kesalahan dalam penilaian persediaan barang jadi dan kesalahan pencatatan penjualan, dimana dampak kesalahan tersebut mengakibatkan overstated laba pada laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar Rp32,7 miliar.

2. PT Kereta Api / 2005

3. PT Waskita Karya / 2009

Kementerian menemukan pencatatan kelebihan laba bersih sejak 2004 hingga 2007 dengan total hampir Rp 500 miliar. Kelebihan pencatatan laba bersih ini baru diketahui Kementerian empat tahun kemudian saat Kementerian merotasi jabatan direksi BUMN. Menurut laporan keuangan Waskita di situsnya, perusahaan mencatat laba bersih Rp 34,1 miliar pada 2007. Berturut-turut pada 2006, 2005, dan 2004 mencatat laba bersih Rp 54,85 miliar, Rp 50,28 miliar, dan Rp 52,68 miliar.

Manajemen Waskita memang melaporkan bahwa perusahaan itu selalu untung. Caranya antara lain dengan memasukkan proyeksi pendapatan proyek multitahun ke depan sebagai pendapatan tahun tertentu. Laba bersih yang tercetak Rp 191,91 miliar selama kurun waktu empat tahun. Menurut keterangan Sekretaris Menteri BUMN Said Didu, perusahaan membayar pajak badan dan membagikan dividen karena seolah-olah untung. Padahal sesungguhnya perusahaan itu sudah defisit Rp 400 miliar.

Sumber : Erwin Yulianto (2011), Antara News (2006), Tempo.co (2009), Groups.yahoo.com (2009), Tempo Interaktif (2009)

pemerintah. Untuk itu perusahaan besar diperkirakan akan menghindari fluktuasi laba yang terlalu drastis, sebab kenaikan laba yang drastis akan menyababkan bertambahnya pajak. Sebaliknya penurunan laba yang drastis akan memberikan

image yang kurang baik.

Net profit margin merupakan variabel yang menjadi pusat perhatian para

investor karena berhubungan dengan laporan keuangan dalam kaitannya dengan kemampuan perusahaan dalam memperoleh keuntungan. Semakin meningkatnya NPM, maka daya tarik investor semakin meningkat sehingga perusahaan cenderung ingin menunjukkan kinerja terbaiknya dengan melakukan perataan laba (Masodah:A19).

Profitabilitas merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang dan menaksir resiko dalam investasi atau meminjamkan dana (Dwiatmini dan Nurkholis, 2001:28). Profitabilitas akan dijadikan oleh para investor sebagai bahan penilaian terhadap prospek perusahaan dalam mendapatkan laba kedepannya. Dengan begitu, pihak manajemen cenderung akan melakukan tindakan perataan laba apabila perusahaannya memiliki tingkat profitabilitas yang rendah. Hal ini sejalan dengan penelitian Ashari et al. (1994 dalam Suwito dan Herawaty, 2005:138-139) yang menemukan bukti bahwa perusahaan dengan tingkat profitabilitas rendah mempunyai kecenderungan lebih besar untuk melakukan perataan laba.

Menurut Sartono (2001) dalam Arfan dan Wahyuni (2010) financial

Rasio leverage yang besar menyebabkan turunnya minat investor untuk menanamkan modalnya pada prusahaan tersebut, sehingga dapat memicu adanya tindakan perataan laba.

Beberapa diantara peneliti terdahulu yang melakukan penelitian mengenai perataan laba adalah Widyaningdyah (2001), Juniarti dan Corolina (2005), dan Suwito dan Herawaty (2005). Hasil penelitian dari peneliti-peneliti ini berbeda-beda meskipun ada beberapa variabel penelitian yang digunakan sama. Seperti pada penelitian Widyaningdyah (2001) yang meneliti faktor-faktor yang mendorong perataan laba oleh perusahaan Go Public di Indonesia adalah seperti reputasi auditor, jumlah dewan direksi, leverage, dan persentase saham. Hasil dari penelitian ini adalah bahwa hanya faktor leverage saja yang mendorong terjadinya perataan laba. Pada penelitian Juniarti dan Corolina (2000) yang menggunakan variabel penelitian ukuran perusahaan, profitabilitas, dan sektor industri, hasinya dari penelitiannya adalah bahwa tidak satupun dari ketiga variabel tersebut berpengaruh terhadap tindakan perataan laba.Suwito dan Herawaty (2005) menggunakan variabel berupa jenis usaha, ukuran perusahaan, rasio profitabilitas perusahaan, rasio leverage operasi perusahaan, net profit margin. Hasil penelitiannya adalah bahwa tidak terdapat pengaruh yang signifikan antara variabel-variabel yang diteliti dengan tindakan perataan laba.

fenomena-fenomena yang terjadi dan juga berbagai latar belakang permasalahan yang telah diutarakan diatas, maka perlu dilakukan penelitian dengan judul Pengaruh Faktor Finansial Perusahaan Terhadap Indeks Perataan Laba Pada Perusahaan Properti, Real Estate, dan Konstruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah penelitian ini adalah : “Apakah faktor finansial perusahaan yang dilihat dari Ukuran Perusahaan, Net Profit Margin, Profitabilitas, dan Financial Leverage Berpengaruh SignifikanTerhadap Indeks Perataan Laba Pada Perusahaan Properti,

Real Estate, Dan Konstruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia

?”.

1.3Tujuan Penelitian

1.4.Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi : 1. Masyarakat

Dapat memberikan pengetahuan kepada masyarakat secara keseluruhan mengenai perataan laba yang terjadi di berbagai perusahaan yang terdaftar di BEI

2. Investor

Untuk memberikan informasi kepada para investor dan pengguna laporan keuangan perusahaan mengenai perataan laba yang dilakukan oleh manajemen perusahaan, sehingga diharapkan informasitersebut dapat menjadi bahan pertimbangan dan panduan kepada parainvestor dan pengguna laporan keuangan dalam mengambil keputusan.

3. Peneliti Selanjutnya