POKOK PERSOALAN DALAM BAURAN PEMASARAN INDUSTRI ASURANSI JIWA DI INDONESIA

Maria A. Wikantari

Dosen FIPPS Universitas Indraprasta PGRI [email protected]

ABSTRAK

Economic and insurance development in Indonesia exhibits a positive correlation. Life insurance companies have been playing the role of financial intermediaries and performing useful functions in our economy. In Indonesia, there are 46 life insurance companies consisting of local, State Owned Government and joint venture. Through various alternative distribution channels, bancassurance is still dominating and the successful one. Given poor level of consumer awareness, strong customer education programs and promotional strategies are the immediate requirements. Developing micro-insurance for rural market is important. Furthermore customer service is the key for the success and life insurance companies should therefore give more attention in post-sales services rather than pre-sales services. This paper shows the important aspects of life insurance marketing activity from a services perspective and highlights the contemporary issues and challenges facing the life insurance companies in product marketing.

Keywords: Distribution Channels, Insurance Services Marketing, Life Insurance, Micro-insurance.

PENDAHULUAN

Pertumbuhan dari sektor jasa telah meningkat dalam dasawarsa terakhir ini. Industri asuransi baik jiwa maupun non jiwa menyumbang sekitar 1,95% terhadap produk domestik bruto negeri ini. Premi bruto yang dikumpulkan mencapai Rp.125,1 triliun sepanjang 2010. Namun demikian di tahun 2010, sumbangan terbesar terhadap pendapatan nasional diberikan oleh industri asuransi jiwa yaitu sebesar 60% (Hermawati, 2013:53). Faktor-faktor yang dapat mempengaruhi pertumbuhan asuransi jiwa di Indonesia antara lain rasio pemegang polis dengan jumlah penduduk, perkembangan premi bruto, dan fluktuasi nilai tukar Rupiah maupun Dollar Amerika. Faktor-faktor ini sangat terkait dengan pola konsumsi masyarakat dan daya beli konsumen serta kesadaran masyarakat akan kebutuhan asuransi jiwa dan tingkat kepercayaan terhadap industri asuransi jiwa.

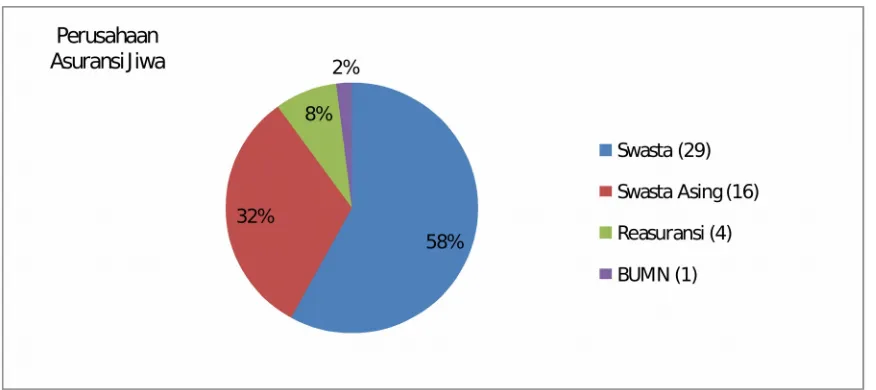

suatu pilihan asuransi dengan produk-produk yang inovatif, harga bersaing dan pelayanan. Gambar (1) menunjukkan bahwa perusahaan swasta lokal maupun swasta asing (joint venture) menguasai pasar industri asuransi yaitu sejumlah 45 perusahaan (92%) dimana BUMN hanya 1 perusahaan (2%) yaitu PT Asuransi Jiwasraya (Persero).

Gambar 1 Pasar industri asuransi di Indonesia

Sumber: Asosiasi Asuransi Jiwa Indonesia (AAJI) – 15 November 2012

Pemasaran jasa asuransi jiwa merupakan hal yang kritis dan kompleks dibanding dengan asuransi non jiwa dalam hal jangka waktu, kecenderungan terjadi secara periodik, kondisi potensial klaim dan biaya perpindahan merek yang mempengaruhi perilaku pembeli. Pada masa sekarang, perusahaan asuransi menghadapi masalah transisi dari aktivitas pembelian yang dirasakan menuju ke aktivitas pemasaran strategik terstruktur. Paper ini menunjukkan keseluruhan aktivitas pemasaran asuransi dari sudut pandang pelayanan dan memaparkan permasalahan serta persaingan yang dihadapi perusahaan-perusahaan asuransi jiwa. Penulis menyajikan permasalahan utama mengenai jalur distribusi yang mana perusahaan asuransi harus mengoptimalkan pada usaha-usaha pendistribusian.

KAJIAN LITERATUR DAN TEMUAN DATA Gambaran Umum Pemasaran Jasa Asuransi

menurut Kotler dan Keller (2012) dalam Tjiptono dan Chandra (2012:300), pemasaran jasa adalah setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihal kepada pihak lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu. Produk jasa terdiri dari produk jasa murni dan produk jasa fisik. Industri asuransi termasuk ke dalam produk jasa murni karena tidak membutuhkan produk fisik sebagai sarana pendukung seperti jasa transportasi membutuhkan kapal, jasa restoran membutuhkan makanan.

Karakeristik jasa menurut Zeithaml and Bitner (2003:20) memiliki empat ciri utama yaitu tidak berwujud, tidak terpisahkan, bervariasi dan mudah musnah. Pemasaran asuransi pada dasarnya menekankan pada kepentingan kebutuhan dan prioritas pelanggan. Tujuan utama pemasaran asuransi adalah meningkatkan kesadaran pelanggan, pendistribusian produk-produk asuransi, membangun image perusahaan, mengembangkan pelayanan asuransi, mengembangkan unsur pelanggan dan penyebarannya. Faktor-faktor yang mempengaruhi perkembangan dalam pemasaran jasa antara lain struktur dan ukuran organisasi, regulator, pertumbuhan dalam industri jasa, karakteritik jasa, interaksi pelanggan dan karyawan.

Perusahaan asuransi harus menganalisa kebutuhan pelanggan dan merencanakan produk-produk dan pelayanan dalam memberikan kepuasan kepada pelanggan dan menghadapi pesaing lain. Perencanaan membutuhkan analisa pasar asuransi untuk mengambil keputusan, prediksi dan ramalan mengenai kebutuhan pelanggan untuk masa yang akan datang. Perencanaan program ini melibatkan bauran pemasaran (marketing mix). Bauran pemasaran menurut Lovelock dan Wright (2005), terdiri dari product, price, place and time, promotion and education, people, process, physical evidence, productivity and quality atau sering disebut 8 P.

Bauran Pemasaran Asuransi Jiwa Product

proteksi) yang sangat populer dan cukup diminati di masyarakat. Produk unit linked telah mendominai sektor asuransi jiwa. Menurut statistik dari Asosiasi Asuransi Jiwa Indonesia (AAJI), produk unit linked tumbuh hingga 37.7% atau Rp.9,5 triliun di semester II/2012 dari Rp.6,9 triliun di semester II/2011 (www.fitchratings.co.id).

Price

Harga dan biaya jasa lainnya akan memperlihatkan berbagai biaya yang ditimbulkan pelanggan dalam memperoleh manfaat suatu produk jasa. Suatu perusahaan jasa juga harus bisa mengenali dan mencari cara untuk meminimalkan biaya yang harus ditanggung oleh pelanggan dalam menggunakan atau membeli jasa tersebut. Masalah harga dalam asuransi jiwa agak kompleks dibandingkan dengan strategi harga dari produk finansial yang lain. Harga premi untuk produk asuransi jiwa ditentukan biaya klaim yang diharapkan, pendapatan investasi, biaya administrasi. Biaya klaim didasarkan pada laju mortalitas yang direalisasikan pada kelompok usia yang berbeda-beda.

Place and Time

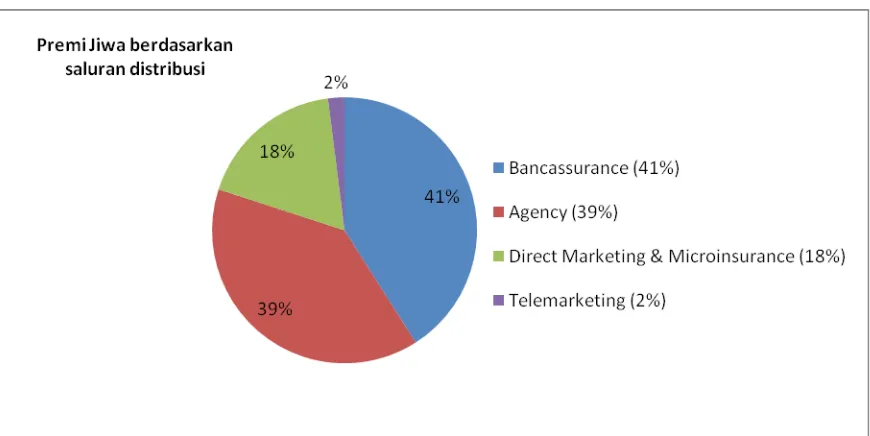

Jalur distribusi perusahaan asuransi dapat melalui agen, penjualan langsung, telemarketing dan bancassurance. Di Indonesia, saluran Bancassurance mempunyai prospek yang cukup cerah dengan persentase urutan sebagai berikut: telemarketing (2%), penjualan langsung (18%), agen (39%) dan bancassurance (41%) pada tahun 2012.

Gambar 2. Jalur distribusi perusahaan asuransi

Promotion and Education

Pada perusahaan asuransi jiwa, promosi dilakukan dengan reklame, iklan di majalah, web, televisi untuk mengenalkan brand perusahaan. Promosi pemasaran berperan bagi perusahaan jasa tidak hanya sekedar memberikan informasi penting mengenai produk jasa yang ditawarkan perusahaan, tetapi juga sangat bermanfaat untuk memengaruhi dan membujuk konsumen untuk membeli jasa perusahaan dibanding pesaing. Perusahaan juga mengadakan seminar-seminar untuk memberikan edukasi kepada masyarakat agar dapat memahami produk asuransi sesuai dengan kebutuhan. Dengan demikian, perusahaan memerlukan bauran promosi (promotion mix) yang menurut Kotler dan Amstrong (2008:116) juga disebut bauran komunikasi pemasaran adalah paduan spesifik iklan, promosi penjualan, hubungan masyarakat, penjualan personal dan sarana pemasaran langsung yang digunakan perusahaan untuk mengomunikasikan nilai pelanggan secara persuasif dan membangun hubungan pelanggan. Unsur bauran promosi terdiri atas lima perangkat utama, yaitu:

1. Advertising: merupakan setiap bentuk presentasi dan promosi non personal yang memerlukan biaya tentang gagasan, barang, atau jasa oleh sponsor yang jelas. Bisa melalui iklan media massa yang ada, atau iklan luar ruangan seperti pemasangan billboard, spanduk dan poster.

2. Sales Promotion: berbagai insentif jangka pendek untuk mendorong keinginan mencoba atau membeli suatu produk atau jasa. Meliputi pajangan-pajangan di sejumlah lokasi penting pemasaran, bingkisan, discount, kupon belanja.

3. Public relation dan publicity: berbagai program untuk mempromosikan dan/atau melindungi citra perusahaan atau produk individualnya. Aplikasi dari komponen ini adalah ikut serta atau mengadakan acara - acara tertentu yang sifatnya tidak murni profit orientes dengan instansi lain, misalkan dengan menggelar acara malam bakti sosial atau penggalangan dana.

4. Personal Selling: Interaksi langsung dengan calon pembeli atau lebih untuk melakukan suatu presentasi, menjawab langsung dan menerima pesanan. Contohnya adalah sales presentations, pertemuan / seminar penjualan. Intinya adalah dapat bertatap muka secara langsung atau melalui telepon.

People

Perekrutan dan pelatihan pegawai yang tepat merupakan hal yang sangat krusial dalam penyampaian pelayanan jika perusahaan ingin mendapatkan keunggulan bersaing (competitive advantage). Perusahaan harus membangun hubungan yang kuat dengan para agen dan pelanggan untuk membantu mengidentifikasi kebutuhan pelanggan dan melayani pelanggan secara efektif. Kepuasan tergantung dari interaksi antara pelanggan dan orang-orang yang mewakili perusahaan asuransi. nilai kualitas jasa yang dirasakan tergantung pada kualitas interaksi antara penyedia jasa dan pelanggan. Hal ini disebut dengan pemasaran interaktif (Zeithaml dan Bitner, 2003:319) yang berarti bahwa kualitas pelayanan tidak hanya menyangkut kualitas teknis tetapi juga menyangkut kualitas fungsional seperti perhatian terhadap permasalahan pelanggan dan value added yang diberikan. Performansi kerja (kinerja pelayanan) yang baik adalah salah satu alat pemasaran yang ampuh untuk membuat pelanggan selalu puas dan setia.

Process

Untuk menciptakan dan menyampaikan elemen produk kepada pelanggan diperlukan desain dan implementasi proses yang efektif. Sebuah proses yang menjelaskan metode dan urusan kerja dari sistem yang beroperasi. Proses yang desainnya buruk akan mengganggu pelanggan karena kelambatan, birokrasi dan penyampaian jasa yang tidak efektif.

Physical Evidence

Bukti fisik seperti gedung, tanah, kendaraan, perabot, interior, perlengkapan, anggota staf, barang cetakan, dan petunjuk yang terlihat akan memberikan bukti atas kualitas jasa yang diberikan. Perusahaan jasa mengelola bukti fisik secara hati-hati karena dapat mempengaruhi kesan pelanggan.

Productivity and Quality

kualitas akan jasa sangat berperan penting bagi diferensiasi produk dan bagi pembentukan loyalitas pelanggan.

Analisis Jalur Distribusi

Distribusi merupaka kunci penentu keberhasilan dari seluruh perusahaan asuransi. Industri asuransi jiwa merupakan kombinasi keputusan mengenai saluran distribusi. Asuransi jiwa memasarkan produk melalui saluran distribusi agen atau broker dan bancassurance baik individu maupun kelompok. Akan tetapi dengan perkembangan dalam perilaku pelanggan, evaluasi teknologi dan deregulasi, saluran distribusi telah berhasil dengan pesat akhir-akhir ini. Berikut ini membahas saluran distribusi dan permasalahan terkait.

Agen

Seluruh perusahaan asuransi mempunyai strategi pengembangan keagenan yang mana telah direkrut, diberi pelatihan, dibiayai dan diawasi. Selama beberapa dasawarsa, keagenan hanyalah satu-satunya saluran distribusi untuk perusahaan asuransi jiwa. Melalui agen, hubungan personal dapat dibangun dengan pelanggan sehingga dapat memberikan feedback yang bermanfaat walaupun saluran distribusi ini termasuk konvensional.

Broker

Broker atau perantara asuransi adalah profesional yang menilai risiko atas nama klien, memberikan advis untuk mitigasi risiko, mengidentifikasi struktur polis asuransi secara opsional, mempertemukan antara perusahaan asuransi dan tertanggung dan melaksanakan persiapan kontrak asuransi. Sistem broker ini berlaku untuk segmen group perusahaan dengan produk yang lebih mahal. Broker mewakili pelanggan dan menjual produk-produk lebih dari satu perusahaan. Broker memberikan keputusan yang terbaik untuk pelanggan.

Bancassurance

melalui bancassurance antara lain: AXA Mandiri dengan Bank Mandiri, AIA Financial dengan BCA, Allianz Life dengan Standard Chartered Bank, CIMB Sun Life dengan Bank CIMB Niaga, Manulife Financial dengan Bank Danamon, Prudential dengan Bank UOB. Baik bank maupun asuransi sama-sama mempunyai keuntungan. Bank dapat meningkatkan pendapatan non bunga (fee based income) dan sebagai alternatif untuk mencari sumber dana karena dana yang disetor nasabah sudah pasti melalui bank yang bersangkutan. Keuntungan perusahaan asuransi yaitu memperolah pendapatan premi yang langsung masuk rekening atas nama perusahaan di bank. Selain itu, perusahaan asuransi juga dapat menjaring nasabah dengan mudah karena pasarnya jelas (captive market). Menurut Simandjuntak dalam KUPASI (2013:47) di Indonesia saluran distribusi ini memberikan total premi bruto Rp.20,1 triliun atau 40,6% dari total premi per akhir semester I/2012.

Direct Marketing

Direct Marketing adalah suatu sistem pemasaran dimana organisasi berkomunikasi langsung dengan target konsumennya untuk mendapatkan respon atau transaksi. Bentuk-bentuk direct marketing antara lain: pengiriman katalog kepada konsumen, telemarketing langsung melalui telepon dan pemasangan iklan di media massa. Adapun kelebihan sistem ini yaitu efektivitas biaya karena penjualan yang dilakukan adalah berulang dengan target pasar yang cukup jelas. Kelemahan sistem ini, dapat menimbulkan citra negatif dimata pelanggan karena pelanggan ditelepon setiap saat.

Internet

Seluruh perusahaan asuransi mempunyai situs dimana mereka dapat menyediakan informasi mengenai produk dan pelayanan. Di Indonesia, penetrasi internet masih rendah tapi sudah mulai menunjukkan kemajuan. Pada tahun 2012, perusahaan asuransi jiwa AIA Financial sudah mengembangkan internet yang bernama iPos untuk transaksi elektronik sehingga proses administrasi penjualan dapat dilaksanakan dengan cepat dan praktis.

Pengembangan Asuransi Mikro

mempermudah akses masyarakat miskin atau masyarakat berpenghasilan rendah. Di Indonesia baru beberapa perusahaan asuransi jiwa yang menyediakan produk asuransi mikro seperti Allianz Life dan AIG Indonesia yang mendistribusikan asuransi mikro melalui Lembaga Keuangan Mikro (LKM) dengan premi mulai dari Rp.100 ribu per tahun.

Pokok Persoalan Dan Tantangan Kontemporer

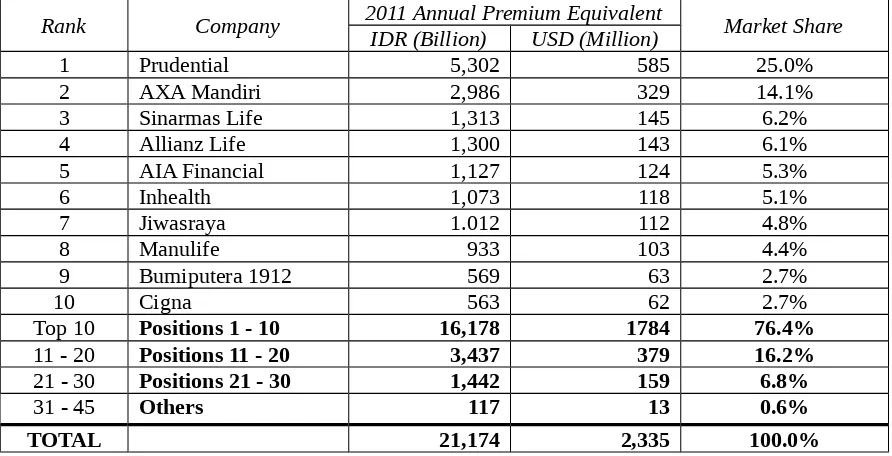

Data statistik AAJI menyatakan bahwa industri telah menunjukkan pertumbuhan yang luar biasa pada tahun 2011 seperti pada gambar (2) menunjukkan jumlah pendapatan premi baru pada perusahaan-perusahaan asuransi jiwa di Indonesia dan tetap mengharapkan masa depan yang prospektif.

Gambar 2. Share of the life insurance market – by 2011 New Business Annual Premium Equivalent

Rank Company 2011 Annual Premium Equivalent Market Share IDR (Billion) USD (Million)

1 Prudential 5,302 585 25.0%

2 AXA Mandiri 2,986 329 14.1%

3 Sinarmas Life 1,313 145 6.2%

4 Allianz Life 1,300 143 6.1%

5 AIA Financial 1,127 124 5.3%

6 Inhealth 1,073 118 5.1%

7 Jiwasraya 1.012 112 4.8%

8 Manulife 933 103 4.4%

9 Bumiputera 1912 569 63 2.7%

10 Cigna 563 62 2.7%

Top 10 Positions 1 - 10 16,178 1784 76.4%

11 - 20 Positions 11 - 20 3,437 379 16.2%

21 - 30 Positions 21 - 30 1,442 159 6.8%

31 - 45 Others 117 13 0.6%

TOTAL 21,174 2,335 100.0%

Sumber: Asosiasi Asuransi Jiwa Indonesia (AAJI) 2012

Untuk dapat mempertahankan pasar yang prospektif, terdapat beberapa pokok persoalan dalam bisnis asuransi jiwa yang harus diatasi:

1. Program Pensiun

menjadi peserta program pensiun yang diselenggarakan oleh perusahaan asuransi. Kondisi ini dapat diatasi dengan proses mempelajari pasar program pensiun yang petensial.

2. Posisioning produk

Posisioning adalah janji yang ditawarkan suatu produk kepada pelanggan. Keberhasilan menunaikan janji tersebut akan meningkatkan loyalitas dan komitmen pelanggan. Oleh karena itu, perusahaan asuransi jiwa harus hati-hati memilih cara dalam membuat diferensiasi yang membedakan dengan pesaing.

3. Edukasi pelanggan

Tingkat kesadaran masyarakat akan asuransi masih dianggap sangat rendah karena kemiskinan di Indonesia yang menyebabkan masyarakat tidak memikirkan mengenai risiko hidup. Jumlah penduduk miskin tahun 2011 terdapat 30 juta jiwa baik kota maupun desa (Kuncoro: 2013:202), yang belum bisa membeli produk asuransi jiwa sehingga produk

asuransi jiwa masih minim untuk masyarakat miskin. Bahkan masyarakat yang berpendidikanpun masih banyak yang menolak untuk mengikuti asuransi. Oleh karena itu, sangatlah penting bagi selurun perusahaan asuransi jiwa membuat perencanaan intensif untuk memberikan edukasi kepada masyarakat.

4. Lini produk

Perusahaan asuransi jiwa telah menghasilkan lini produk yang inovatif. Lini produk merupakan strategi pemasaran untuk menjual beberapa jenis produk terpisah namun saling berkaitan.

5. Teknologi informasi

Teknologi informasi menjadi bagian yang penting dari industri asuransi jiwa. Namun demikian, banyak masyarakat pedesaan yang belum terjangkau teknologi informasi sehingga informasi mengenai produk asuransi belum dapat disebarkan secara merata. 6. Pemasaran pedesaan

Kesadaran masyarakat pedesaan akan produk-produk asuransi sangat rendah, maka penjelajahan sektor pedesaan merupakan persoalan utama untuk perusahaan asuransi jiwa. Apalagi OJK saat ini sudah mulai mengembangkan asuransi mikro untuk masyarakat kelas menengah bawah yang mayoritas di pedesaan.

7. Pelayanan pelanggan

penyampaian kualitas pelayanan yang kompeten, terutama dalam lingkungan yang kompetitif. Namun pada kenyataannya banyak perusahaan asuransi yang hanya menjual produknya tanpa mengerti kebutuhan pelanggan dan juga tidak menghiraukan pelayanan pasca penjualan. Perusahaan asuransi harus mampu mengidentifikasi dan memenuhi kebutuhan pelanggan agar menjaga kepuasan pelanggan. Setelah pelanggan puas, mereka akan memberitakan dari mulut ke mulut mengenai pelayanan yang baik.

KESIMPULAN

Prinsip dasar pemasaran asuransi menekankan bahwa produk asuransi dan polis harus dipasarkan dan dijual atas dasar kebutuhan untuk keamanan dan kemampuan produk dan polis dalam memberikan keamanan keuangan yang memadai dari kerugian yang terjadi secara kebetulan. Tantangan yang dihadapi industri asuransi jiwa adalah kebutuhan untuk diversifikasi produk asuransi yang lebih baik yang disesuaikan dengan kebutuhan pelanggan. Asurasi mikro belum efektif padahal pangsa pasar untuk asuransi mikro sangat menjanjikan didukung oleh banyaknya jumlah penduduk miskin di Indonesia yang belum memiliki asuransi jiwa. Strategi untuk asuransi mikro baik untuk tertanggung maupun penanggung risiko, banyak hal penting yang perlu diperhatikan yaitu produk asuransi yang sederhana yang dapat menjangkau orang banyak, administrasi yang lancar, termasuk pembayaran premi, prosedur dan verifikasi klaim yang sederhana dan penyampaian manfaat yang cepat. Pengembangan untuk asuransi mikro akan menjadi solusi terbaik untuk penetrasi asuransi jiwa ke seluruh pelosok. Teknologi informasi hanya digunakan sebagai sumber informasi produk dan bukan saluran distribusi yang nyata. Pembelian secara online harus diciptakan lagi oleh perusahaan-perusahaan asuransi jiwa karena di Indonesia hanya AIA Financial yang sudah menggunakan transaksi secara online yang dapat memudahkan pelanggan. Lingkungan bisnis yang kompetitif mengharuskan seluruh perusahaan asuransi jiwa memodifikasi strategi pemasarannya untuk mengatasi permasalahan-permasalahan ini.

DAFTAR PUSTAKA

Kotler, Philip dan Amstrong, Gary. 2008. Prinsip-prinsip Pemasaran. Edisi 12, Jilid 2. Penerbit Jakarta: Erlangga.

Kuncoro, Mudradjad. 2013. Indikator Ekonomi. Penerbit Yogyakarta: UPP STIM YKPN.

Lovelock, C. dan Wright, L. (2005). Manajemen Pemasaran Jasa. Penerbit Jakarta: PT INDEKS Kelompok Gramedia.

Naja, H.R. Daeng. 2009. Pengantar Hukum Bisnis Indonesia. Penerbit Yogyakarta: Pustaka Yustisia.

Sugiharto, dkk. 2013. Asuransi Buat Apa? Mari Berdamai dengan Risiko. Komunitas Penulis Asuransi Indonesia (KUPASI). Penerbit Jakarta: Gagas Bisnis Indonesia.

Tjiptono, Fandy dan Chandra, Gregorius. 2012. Pemasaran Strategik. Edisi 2. Penerbit: Andi Yogyakarta.

Zeithaml, Valerie A. dan Bitner, Mary Jo. 2003. Services Marketing: Integrating Customer Focus Across the Firms. 3rd edition. McGraw-Hill. New York.

Direktori Perasuransian Indonesia. 2011. Badan Pengawas Pasar Modal dan Lembaga Keuangan.

2013 Outlook: Indonesian Insurance October 2012. Fitch Ratings.

www.towerswatson.com (Indonesia: The future is bright? - Insights, February 2013)

www.aaji.or.id

www.reindo.co.id

www.aia-financial.co.id

www.allianz.co.id