KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunianya, serta shalawat kepada Nabi Muhammad SAW yang menjadi suri teladan dan panutan bagi penulis. sehingga penulis dapat menyelesaikan laporan Tugas Akhir ini. Atas rahmat-Nya penulis masih diberi kesehatan, sehingga penulis dapat menyelesaikan Laporan tugas akhir yang penelitiannya dilaksanakan di CV. Lestari Glass.

Tugas Akhir ini disusun sebagai salah satu persyaratan kelulusan sarjana S1 Program Studi Teknik Industri UNISBA. Penulis menyadari bahwa dalam penyelesaian laporan tugas akhir ini masih terdapat kekurangan, baik dalam penyusunan laporan ataupun isi di dalam laporan.

Selama pengerjaan Tugas Akhir ini tidak terlepas dari bantuan banyak pihak yang telah memberikan bantuan moril seperti do’a dan motivasi serta materil kepada penulis. Untuk itu penulis mengucapkan banyak terima kasih kepada :

1. Teristimewa kepada orang tua, kakak, abang, dan adik penulis yang selalu mendoakan dengan rasa cinta dan kasih sayang, memberikan motivasi serta pengorbanannya baik dari segi moril, materi kepada penulis sehingga penulis dapat menyelesaikan laporan tugas akhir ini

2. Bapak Suryadi selaku pembimbing selama pengambilan data di CV. Lestari Glass yang telah memberikan arahan serta kesempatan untuk melakukan penelitian dalam pembuatan laporan tugas akhir ini.

3. Bapak Nugaraha dan bapak Selamet Selaku dosen pembimbing tugas akhir yang telah membimbing, meluangkan waktu serta pikirannya dalam penyusunan laporan tugas akhir ini.

5. Buat tamu bandung terima kasih atas persahabatan dan waktu yang tidak tergantikan, untuk keluar sejenak dari kepenatan merasakan asyiknya masa-masa menjadi anak kuliahan

6. Semua pihak yang tidak dapat disebutkan satu-persatu, terimakasih atas segala bantuannya

Akhir kata penulis memohon maaf atas segala kekurangan, semoga Allah SWT membalas segala kebaikan semua pihak yang telah membantu dan berharap agar Laporan tugas akhir ini bermanfaat bagi semua kita semua.

Billahittaufiq wal hidayah, Wassallamua’alaikum Wr. Wb

Bandung, 28 Oktober 2017

DAFTAR ISI

2.1.2 Sejarah Singkat Balance Scorecard...7

2.1.3 Kelemahan dan Keunggulan Balance Scorecard...8

2.1.4 Hubungan Perencanaan Strategi dengan Balanced ScoreCard...10

2.1.5 Perbandingan Balance Scorecard dan pengukuran tradisional...11

2.2 Tahapan Penyusunan Balanced ScoreCard...19

2.2.1 Menentukan Visi, Misi dan sasaran strategis...19

2.2.2 Penyusunan Peta Strategi...19

2.2.3 Perspektif Balance Scorecard...21

2.2.4 Perspektif Keuangan (Financil Perspektive)...22

2.2.5 Perspektif Pelanggan (Customer Perspective)...24

2.2.6 Perspektif Proses Bisnis Internal ( Internal Process Perspective)...27

2.7 Pengujian Data...40

BAB III...43

METODOLOGI PENELITIAN...43

3.1 Metode Penelitian...43

3.2 Uraian kerangka Metedologi Penelitian...45

3.2.1 Identifikasi Masalah serta Tujuan Penelitian...45

3.2.2 Studi kepustakaan Terkait Balanced ScoreCard...45

3.2.3 Pengumpulan Data...45

3.2.4 penjabaran visi misi perusahaan...46

3.2.5 Pengolahan data...46

3.2.6 Perhitungan Bobot Masing-Masing Perspective...47

3.2.7 Pembuatan key performance indicator...47

3.2.8 Pembuatan peta strategi...47

3.2.9 Analisis dan Pembahasan...48

3.2.10 Kesimpulan dan Saran...48

DAFTAR TABEL

Tabel 1 Rekapitulasi Hasil Penjualan CV. Lestari Glass bulan Maret 2017...2 Tabel 2 1 Perbandingan Sistem Pelaporan Manajemen Tradisional v…………..,

DAFTAR GAMBAR

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Saat ini, dunia industri mengalami perkembangan yang semakin pesat. Hal itu juga diikuti oleh pertumbuhan perekonomian yang menyebabkan operasional organisasi menjadi semakin kompleks. Kondisi tersebut menuntut perusahaan melakukan perbaikan business strategy yang seimbang dengan tepat. Rahasia business strategy perusahaan yang seimbang dan tepat adalah bekerja berdasarkan rencana yang tepat, komprehensif, memiliki tujuan yang jelas, transparan, terukur dan dapat diandalkan untuk meraih peluang utama yang tersembunyi di masa depan (Mulyadi 2001). Oleh karena itu dibutuhkan suatu alat untuk mengukur kinerja sehingga dapat diketahui sejauh mana strategi dan sasaran yang telah ditentukan dapat tercapai.

Penilaian kinerja memegang peranan penting dalam dunia usaha, dikarenakan dengan dilakukanya penilaian kinerja dapat diketahui efektivitas dari penetapan suatu strategi dan penerapannya dalam kurun waktu tertentu. untuk mengukur kinerja eksekutif di masa depan diperlukan ukuran komprehensif yang meliputi empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, serta perspektif pertumbuhan dan pembelajaran, yang disebut dengan Balance Scorecard.

peroleh di CV. Lestari Glaass, dapat dilihat hasil penjualan produk pada bulan Maret 2017 pada tabel 1.1

Tabel 1 Rekapitulasi Hasil Penjualan CV. Lestari Glass bulan Maret 2017

mempegaruhi kinerja serta terdapat beberapa karyawan yang belum mampu untuk memproduksi barang tertentu.

Berdasarkan latar belakang masalah tersebut, perusahaan dapat menerapkan Balanced Scorecard sebagai alat ukur berbasis strategis, seperti perspektif keuangan, perspektif pelanggan, perspektif proses bisnis, dan perspektif pertumbuhan dan pembelajaran. Keunggulan penerapan Balanced Scorecard adalah langkah yang tepat untuk dapat memberikan ukuran yang dapat dijadikan sebagai dasar dalam perbaikan strategis.

Q.S Al-Hasyr (59) :18

Terjemahan Q.S Al-Hasyr (59) : 18

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.”

Hadist:

“Barangsiapa yang dua harinya (hari ini dan kemarin) sama maka ia telah merugi, barangsiapa yang harinya lebih jelek dari hari sebelumnya maka ia tergolong orang-orang yang terlaknat”. (HR al-baihaqy),

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang, penelitian ini merumuskan masalah mengenai pengukuran kinerja perusahaan dengan metode balance scorecard. Berikut rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana kinerja CV. Lestari Glass berdasarkan keempat perspektif Balance Scorecard?

3. Bagaimana perencanaan staregis yang harus diterapkan untuk setiap perspektif dalam Balanced Scorecard agar sesuai dengan visi dan tujuan CV. Lestari Glass.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian yan dilakukan di CV.Lestari Glass adalah sebagai berikut:

1. Mengetahui kinerja CV. Lestari Glass melalui keempat persepektif Balance Scorecard.

2. Mengetahui tingkat produktivitas setiap bagian di CV. Lestari Glass yang terlibat dalam proses peningkatan kinerja perusahaan

3. Mengetahui perencanaan staregis yang harus diterapkan untuk setiap perspektif dalam Balanced Scorecard agar sesuai dengan visi dan tujuan CV. Lestari Glass.

1.4 Pembatasan Masalah

Penelitian dilakukan dalam batasan-batasan dan asumsi tertentu, antara lain: 1. Penelitian ini dilakukan hanya pada tahap perancangan strategi bisnis dengan

metode balanced scorecard dengan empat perspektif yaitu: keuangan, pelanggan, proses internal bisnis, dan pembelajaran dan pertumbuhan.

2. Responden terdiri dari bagian internal dan eksternal perusahaan yang terkait.

1.5 Sistematika Penulisan

Sistematika penulisan laporan hasil penelitian ini bertujuan untuk memberikan gambaran tentang penelitian yang dilakukan secara umum. Sistematika yang digunakan adalah sebagai berikut:

BAB I PENDAHULUAN,

Menguraikan latar belakang permasalahan yang mendasari penelitian dilakukan, rumusan permasalahan, tujuan penelitian, manfaat penelitian, batasan dan asumsi yang digunakan dalam penelitian, serta sistematika penulisan.

Menguraikan secara singkat tentang sejarah perusahaan, visi dan misi perusahaan, lokasi perusahaan, ruang lingkup bidang usaha, organisasi dan manajemen, serta proses produksi CV. Lestari Glass, serta konsep strategi, evaluasi kinerja organisasi, perumusan strategi, dan metode Balanced Scorecard. BAB III METODOLOGI PENELITIAN

Mengemukakan tahap-tahap penelitian mulai dari awal penelitian hingga penyusunan laporan tugas akhir, yang dimulai dari persiapan penelitian, pengambilan data, pengolahan data, analisis pemecahan masalah hingga kesimpulan dan saran yang ditulis secara ringkas.

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA

Berisi pengumpulan data-data yang diperoleh melalui diskusi langsung dengan perusahaan dan penyebaran kuesioner Kemudian data tersebut diolah untuk diperoleh hasil berupa strategi prioritas yang harus diperhatikan para level manajemen untuk diperbaiki dan ditingkatkan.

BAB V ANALISIS PEMECAHAN MASALAH

Meliputi analisis terhadap strategi masing-masing Balanced Scorecard dengan berbagai macam Perspective yang dihasilkan

BAB VI KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Konsep Strategi

Strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi, melalui misi. Strategi membentuk pola pengambilan keputusan dalam mewujudkan visi organisasi. Strategi dirumuskan untuk menggalang berbagai sumber daya organisasi dan mengarahkan ke pencapaian visi organisasi. Tanpa stategi yang tepat, sumber daya organisasi akan terhambur konsumsinya, sehingga akan berakibat pada kegagalan organisasi dalam mewujudkan visinya. Dalam lingkungan bisnis yang kompetitif, strategi memainkan peran penting dan menentukan dalam mempertahankan kelangsungan hidup dan pertumbuhan perusahaan (Mulyadi, 2001).

Oleh karena manajemen strategi merupakan proses yang berkelanjutan, sekali strategi yang telah dipilih diimplementasikan, seringkali diperlukan modifikasi atas strategi tersebut, disesuaikan dengan perubahan lingkungan dan/atau kondisi organisasi. Lingkungan bisnis yang kompetitif dan turbulen menuntut perusahaan untuk melakukan pemantauan secara berkelanjutan terhadap ketepatan strategi yang dipilih untuk mewujudkan tujuan dan visi organisasi.

2.1.1 Balance Scorecard

Balanced Scorecard menurut etimologi terdiri dari dua kata yaitu "kartu skor (scorecard) dan berimbang (balanced)." Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personil di masa depan. Melalui kartu skor, skor yang hendak diwujudkan personil di masa depan dibandingkan dengan hasil kinerja sesungguhnya.

mencakup berbagai aktivitas penciptaan nilai yang dihasilkan oleh para partisipan perusahaan yang memiliki kemampuan motivasi tinggi. Sementara tetap memperhatikan kinerja jangka pendek, yaitu melalui perspektif finansial, Balanced Scorecard dengan jelas mengungkapkan berbagai hal yang menjadi pendorong tercapainya kinerjanya dan kompetitif jangka panjang yang superior. Balanced Scorecard juga dapat dikatakan kinerja (performance management tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator finansial dan non-finansial yang kesemuanya terjalin dalam hubungan sebab akibat.

Jadi, Balanced Scorecard merupakan suatu sistem manajemen strategi yang menjabarkan visi dan strategi suatu perusahaan ke dalam tujuan operasional dan tolak ukur. Tujuan dan tolak ukur dikembangkan untuk setiap empat perspektif yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses usaha dan perspektif pembelajaran dan pertumbuhan.

2.1.2 Sejarah Singkat Balance Scorecard

diterapkannya BSC adalahnya fokusnya pada pencapaian profitabilitas masa depan organisasi perusahaan.

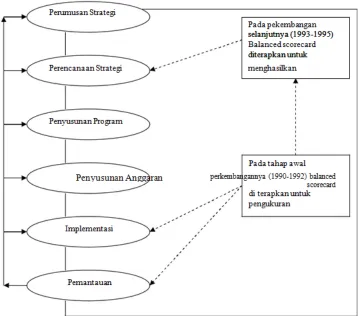

Menurut Norton dan Kaplan, BSC akan mempengaruhi struktur dan system manajemen yang ada pada saat ini melalui penetapan definisi-definisi pengukuran strategis dan integrasi strategi jangka panjang ke dalam penganggaran tahunan. Asumsi dasar dari penerapan BSC adalah bahwa semua organisasi adalah institusi pencipta kekayaan karena itu semua kegiatannya haruslah dapat menghasilkan tambahan kekayaan baik secara langsung maupun tidak langsung. Perkembangan Balanced Scorecard dalam sistem managemen strategi dapat dilihat pada gambar 2.1

Gambar 2 1 Perkembangan Peran Balanced Scorecard Dalam Sistem Manajemen Strategik

2.1.3 Kelemahan dan Keunggulan Balance Scorecard

Menurut artikel Havard Business Review (1996), keunggulan balanced scorecard adalah sebagai berikut:

1. Pengukuran dengan metode BSC ini jauh lebih komprehensif apabila dibandingkan dengan metode konvensional karena dengan metode BSC ini para eksekutif perusahaan menyadari bahwa bahwa perspektif keuangan sesungguhnya merupakan hasil dari 3 perspektif lainnya yaitu customer, proses bisnis, dan pembelajaran pertumbuhan bukan hanya perspektif keuangan.

2. Koheren, koheren adalah adanya hubungan sebab akibat sehingga dalam BSC dapat disimpulkan semua sasaran strategik yang terjadi di perusahaan harus bisa dijelaskan.

3. Keseimbangan dalam balanced scorecard juga tercermin dengan selarasnya scorecard personalstaff dengan scorecard perusahaan sehingga setiap personal yang ada di dalam perusahaan bertanggungjawab untuk memajukan perusahaan.

4. Sasaran strategik yang sulit diukur seperti pada perspektif customer, proses bisnis internal serta pembelajaran dan pertumbuhan dengan menggunakan balanced scorecard dapat dikelola sehingga dapat diwujudkan.

Schneiderman (1998) memaparkan faktor-faktor yang menyebabkan balanced scaorecard gagal. Faktor-faktor tersebut adalah sebagai berikut: a. Kurang didefinisikan dengan tepat faktor independen pada BSC khususnya

pada perspektif non keuangan, padahal faktor non finansial ini sebagai indikator utama yang memberikan kepuasan bagi stakeholder di masa yang akan datang.

c. Terjadi "negosiasi" dalam penentuan improvement goal dan tidak berdasarkan stakeholder requirement, fundamental process limits dan improvement process capabilities. Istilah negosiasi ini dalam prakteknya diistilahkan dengan "penghijauan" skor, artinya supaya kelihatan performanya bagus bisa jadi target yang diturunkan atau timeframenya disesuaikan.

2.1.4 Hubungan Perencanaan Strategi dengan Balanced ScoreCard

Berikut ini merupakan langkah-langkah penjabaran strategi ke dalam rencana strategi berdasarkan kerangka Balanced ScoreCard yaitu:

a. Menjabarkan strategi ke dalam strategic objectives di setiap perspektif yaitu keuangan, customer, proses bisnis/intern , dan pembelajaran dan pertumbuhan.

b. Menentukan target yang akan diwujudkan dalam jangka waktu tertentu di masa depan.

c. Merumuskan strategic initiatives untuk mencapai strategic objectives. d. Penjabaran strategi ke dalam Strategic Objectives yang kompherensif

dan koheren

Setelah staretgi dirumuskan dalam tahap perumusan strategi, langkah selanjutnya dalam strategic management adalah menjabarkan strategi yang telah dipilih kedalam strategic objectives yang kompherensif dan koheren.

Langkah-langkah penjabaran strategi dilaksanakan sebagai berikut: 1. Mempertimbangkan dan memilih strategic objectives dalam setiap

perspektif untuk mewujudkan visi organisasi melalui strategi yang telah ditetapkan.

2. Mengevaluasi kekoherenan strategic objectives

Menentukan ukuran pencapaian strategic objectives, yang terdirir dari dua macam ukuran yaitu, ukuran hasil (outcome measure) dan ukuran pemacu kinerja (performance driver measure).

memberikan klarifikasi , konsensus , dan fokus pada peningkatan yang diharapkan dalam kinerja.

Perusahaan menggunakan Balanced ScoreCard untuk (Lubis, 2003): 1. Mengklarifikasi dan memperbaharui strategi.

2. Mengkomunikasikan strategi di seluruh perusahaan. 3. Menyesuaikan tujuan unit dan individu dengan strategi.

4. Menghubungkan dengan target jangka panjang dan anggaran tahunan. 5. Identifikasi dan penyesuaian inisiatif strategi.

6. Pelaksanaan review kinerja berkala untuk mempelajari dan meningkatkan strategi.

Berikut ini merupakan salah satu alasan diperlukannya Balanced ScoreCard didalama perusahaan, yaitu:

1. balanced scorecard tidak hanya memfokuskan pada ukuran keuangan semata, tapi juga memerhatikan sejumlah ukuran yang terintegrasi sehingga dapat mengaitkan pelanggan saat ini, proses bisnis internal, dan karyawan untuk pencapaian profit dalam jangka panjang.

2. balanced scorecard menyatukan berbagai elemen persaingan bisnis yang harus diperhatikan perusahaan ke dalam satu laporan management yang lengkap

3. balanced scorecard memberi gambaran operasi perusahaan secara menyeluruh, sehingga perbaikan di satu aspek tidak merugikan aspek lainnya. Artinya optimasi perusahan dilakukan secara maksimal.

2.1.5 Perbandingan Balance Scorecard dan pengukuran tradisional

Menurut Mulyadi (2001), ada tiga perbedaan mendasar antara manajemen strategik tradisional dengan manajemen strategik berbasis Balanced Scorecard: orientasi, tahapan, lingkup, koherensi.

a. Orientasi

Manajemen strategik tradisional tidak berfokus ke customer. Strategi yang berorientasi ke dalam menyebabkan perusahaan tidak mampu memantau perubahan kebutuhan customer. Manajemen strategik dalam manajemen tradisional menggunakan pandangan luas terhadap pihak yang berkepentingan terhadap perusahaan. Semua stakeholders dipandang sama pentingnya bagi perusahaan dalam manajemen strategik tradisional. Manajemen strategik dipacu oleh pesaing, bukan customer, sehingga strategic initiatives yang dipilih lebih didominasi dengan langkah-langkah yang ditempuh untuk mengalahkan pesaing, bukan untuk memuasi kebutuhan customer.

Manajemen strategik berbasis Balanced Scorecard berorientasi ke customer. Manajemen strategik berbasis Balanced Scorecard dipacu oleh usaha untuk menghasilkan value terbaik bagi customer, sehingga dikenal pula dengan nama customer value-based model of strategic management. Tiga pertanyaan yang harus dicari jawabannya dalam proses manajemen strategik berbasis Balanced Scorecard adalah:

1. Untuk customer apa?

2. Bagaimana kita dapat menyediakan value customer tersebut?

3. apa yang dapat kita peroleh dari penyediaan value tersebut?

menuntut manajemen untuk melakukan eksplorasi ke lingkungan makro dan lingkungan industri yang akan dijadikan tempat beroperasinya perusahaan. Hasil eksplorasi ini akan menghasilkan misi yang menjawab tiga pertanyaan mendasar berikut ini:

1. what need do we meet? 2. who is our customer?, dan 3. whatbusiness are we in?

Pertanyaan kedua menuntut manajemen untuk mencari inisiatif strategik yang mampu menghasilkan value terbaik untuk memuasi kebutuhan customer, kemudian menjabarkan inisiatif tersebut ke dalam langkah-langkah tactical dan operational. Pertanyaan ketiga menuntut manajemen untuk melipat gandakan laba perusahaan dari hasil pemenuhan kebutuhan customer, agar perusahaan mampu mempertahankan kelangsungan hidupnya dan bertumbuh.

Setelah ditetapkan kebutuhan yang akan dipenuhi, diidentifikasi customer yang akan dilayani, dan dipilih bisnis yang akan dijalankan, manajemen kemudian merumuskan kompetensi inti (core competence) yang diperlukan untuk menjalankan bisnis. Core competence adalah kompetensi modal manusia perusahaan dalam memanfaatkan sumber daya, yang sulit untuk ditandingi oleh pesaing dalam menghasilkan produk/jasa bagi customer.

b. Tahapan

Penyusunan program merupakan proses penjabaran inisiatif strategik ke dalam program. Perencanaan laba jangka pendek berupa penyusunan anggaran yang merupakan penjabaran program yang akan dilaksanakan dalam tahun tertentu. Anggaran yang dihasilkan kemudian dilaksanakan pada tahap pengimplementasian dan dikendalikan pada tahap pengendalian.

Manajemen strategik berbasis Balanced Scorecard terdiri dari enam tahap: perumusan strategi, perencanaan strategik, penyusunan program, penyusunan anggaran, pengimplementasian, dan pemantauan. Perencanaan laba jangka panjang dalam manajemen strategik berbasis Balanced Scorecard dipecah ke dalam tiga tahap yang terpisah: perumusan strategi, perencanaan strategik, dan penyusunan program. Perencanaan laba jangka panjang dimulai dari langkah pertama berupa perumusan strategi yang menghasilkan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi, berdasarkan hasil trendwatching dan SWOT analysis. Langkah berikutnya adalah perencanaan strategik yang berupa proses penerjemahan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi ke dalam sasaran dan inisiatif strategik yang komprehensif, koheren, terukur, dan berimbang. Langkah terakhir adalah penyusunan program berupa proses penjabaran inisiatif strategik ke dalam program, rencana kegiatan jangka panjang disertai dengan sumber daya yang diperoleh dari dan dikorbankan untuk perwujudan sasaran-sasaran strategik.

sesudahnya (tahap penyusunan program). Dengan dimanfaatkannya rerangka Balanced Scorecard dalam perencanaan strategik, perencanaan laba jangka panjang dipecah menjadi tiga tahap terpisah dengan fungsi setiap tahap sebagai berikut:

1. Tahap perumusan strategi berfungsi sebagai alat untuk trendwatching, SWOT analysis, envisioning, dan pemilihan strategi. Sebagai alat trendwatching, tahap perumusan strategi digunakan untuk memantau trend perubahan lingkungan makro, lingkungan industri, dan lingkungan persaingan.Hasil trendwatching digunakan untuk mengidentifikasi peluang dan ancaman dan hasil analisis internal digunakan untuk mengidentifkasi kekuatan dan kelemahan melalui SWOT analysis (strengths, weaknesses, opportunities, and threats). Sebagai alat envisioning, tahap perumusan strategi ini digunakan untuk merumuskan misi, visi, tujuan, keyakinan dasar, dan nilai dasar berdasarkan hasil SWOT analysis. Tahap ini juga berfungsi sebagai alat pemilihan strategi berdasarkan hasil SWOT analysis.

2. Tahap perencanaan strategik berfungsi sebagai alat untuk menerjemahkan keluaran yang dihasilkan oleh tahap perumusan strategi. Rerangka Balanced Scorecard digunakan pada tahap perencanaan strategik sebagai penerjemah misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi ke dalam sasaran-sasaran strategik yang komprehensif, koheren, terukur, dan berimbang. Setelah sasaran strategik yang memiliki empat karakteristik tersebut dirumuskan, kemudian dipilih inisiatif strategik untuk mewujudkan setiap sasaran strategik tersebut.

3. Tahap penyusunan program berfungsi sebagai berikut:

a. Alat untuk menjabarkan inisiatif strategik ke dalam program. b. Alat untuk mengevaluasi ketercapaian sasaran strategic. c. Alat untuk mengevaluasi efektivitas inisiatif strategik dalam

d. Alat untuk mengalokasikan sumber daya dalam jangka panjang (long-range resource allocation tool).

Oleh karena setiap tahap dalam penyusunan rencana laba jangka panjang tersebut merupakan pekerjaan besar yang memiliki fungsi sangat menentukan bagi bisnis, manajemen strategik berbasis Balanced Scorecard memisahkan perumusan strategi, perencanaan strategik, dan penyusunan program sebagai kegiatan yang terpisah yang terkait satu dengan lainnya. Perumusan strategi menentukan bisnis yang dipilih dan arah yang dituju oleh perusahaan dalam perjalanannya menuju ke masa depan. Hasil tahap perumusan strategi menentukan kelangsungan hidup dan pertumbuhan perusahaan. Di samping itu, tahap perumusan strategi menetapkan strategi yang dipilih untuk mewujudkan visi perusahaan. Strategi ini menjadi landasan penentuan sasaran dan inisiatif strategik yang akan ditempuh oleh perusahaan dalam mewujudkan visinya. Perencanaan strategik menentukan kualitas penerjemahan keluaran yang dihasilkan tahap perumusan strategi. Pekerjaan besar yang dilaksanakan pada tahap perencanaan strategik adalah:

1. Perumusan sasaran-sasaran strategik yang komprehensif, koheren, dan berimbang.

2. Penentuan ukuran hasil dan ukuran pemacu kinerja untuk setiap sasaran strategik yang dirumuskan.

3. Penentuan target yang diharapkan dapat diwujudkan dalam mencapai sasaran strategik, dan

4. Pemilihan inisiatif strategik untuk mewujudkan setiap sasaran strategik.

Penyusunan program merupakan pekerjaan besar berikut ini: 1. Penjabaran inisiatif strategik ke dalam program.

2. Pengevaluasian ketercapaian sasaran strategik.

4. Pengalokasian sumber daya. c. Lingkup

Manajemen strategik tradisional mencakup lingkup yang sempit atau hanya berfokus ke perspektif keuangan. Di lain pihak, manajemen strategik berbasis Balanced Scorecard mencakup lingkup yang luas, melampaui perspektif keuangan. Dengan digunakannya Balanced Scorecard sebagai alat penerjemah misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi, perencanaan strategik menghasilkan sasaran strategik yang komprehensif, mencakup perspektif keuangan, customer, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan cakupan ke perspektif customer, proses bisnis internal, serta pembelajaran dan pertumbuhan ini dimaksudkan untuk memfokuskan usaha ke pemacu sesungguhnya kinerja keuangan perusahaan, sehingga perusahaan mampu menjadi institusi pelipatganda kekayaan.

d. Koherensi

Dalam manajemen tradisional, koherensi keluaran yang dihasilkan oleh tahap perencanaan strategik, penyusunan program, dan penyusunan anggaran tidak dipandang penting. Sebagai akibatnya, perencanaan strategik hanya menghasilkan daftar sasaran- sasaran strategik, dan di antara sasaran strategik yang satu dengan sasaran strategik yang lain tidak dibangun hubungan sebab akibat. Bahkan di antara misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi tidak dibangun keterkaitan erat dengan sasaran strategik dan inisiatif strategik. Dalam manajemen strategik berbasis Balanced Scorecard, ada lima koherensi berikut ini yang dengan sengaja dibangun:

1. Koherensi antara hasil trendwatching dan SWOT analysis dengan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi.

3. Koherensi antara inisiatif strategik yang dipilih pada tahap

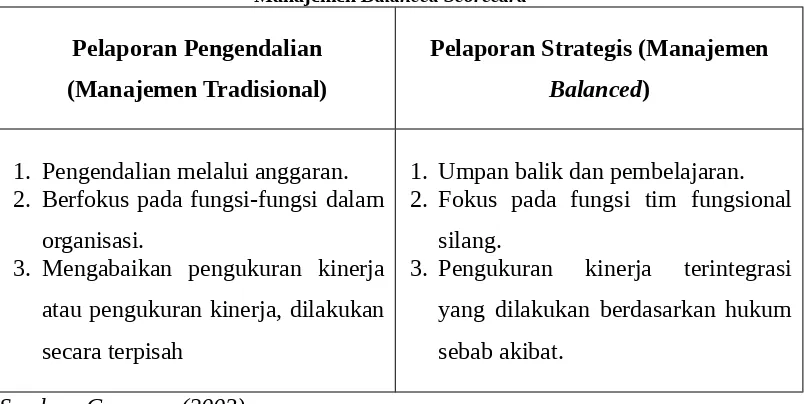

Adapun perbandingan antara sistem pelaporan managemen tradisional dengan managemen balanced Scorecard dapa dilihat pada tabel 2.1

Tabel 2 1 Perbandingan Sistem Pelaporan Manajemen Tradisional vs.

Manajemen Balanced Scorecard

3. Mengabaikan pengukuran kinerja atau pengukuran kinerja, dilakukan secara terpisah

1. Umpan balik dan pembelajaran. 2. Fokus pada fungsi tim fungsional

silang.

kritikal agar visi perusahaan bias diwujudkan. Setelah penetapan faktor-faktor keberhasilan kritikal ini, kemudian ditentukan ukuran-ukuran strategis yang mencerminkan strategi perusahaan. Terakhir, perusahaan menyiapkan langkah-langkah spesifik yang akan dilakukan pada masa mendatang agar tercapai tujuan tujuan strategis yang merupakan syatrat syarat bagi pencapaian misi perusahaan. Berikut adalah tahapan-tahapan penyusunan Balanced Scorecard, yaitu:

2.2.1 Menentukan Visi, Misi dan sasaran strategis

Visi merupakan pernyataan yang berisi gambaran keadaan organisasi yang ingin dicapai di masa yang akan datang. Visi menjawab pertanyaan “kita ingin menjadi apa?”. Misi menerangkan cara yang harus dilakukan sebagai wujud penjabaran visi yang telah ditetapkan. Dalam konsep balanced scorecard, visi dan misi yang telah diformulasikan selanjutnya diterjemahkan dalam sejumlah sasaran strategis. Sasaran strategis didefinisikan sebagai pernyataan tentang yang ingin dicapai (sasaran strategis bersifat output/outcome) atau apa yang ingin dilakukan (sasaran strategis bersifat proses) atau apa yang seharusnya kita miliki (sasaran strategis bersifat input). 2.2.2 Penyusunan Peta Strategi

sebagai transformasi balance scorecard dari sistem pengelolaan kinerja menjadi sistem manajemen strategik. Konsep ini diperkenalkan pada tahun 2001.Strategic objectif di deploy menjadi beberapa strategi pada setiap perspektif. Strategi-strategi tersebut saling terkait dalam hubungan yang disebut sebagai cause effect relationship. Beberapa strategi akan mensupport strategi yang lain, demikian pula sebaliknya beberapa strategi didukung oleh strategi yang lain. Dalam strategy map tidak ada strategi yang berdiri sendiri. Strategy Map menjadi bagian dari framework balance scorecard untuk mendapatkan tampilan visual dari strategi untuk value creation organisasi.

Strategy map memiliki karakteristik sebagai berikut:

1. Semua informasi strategy map berada dalam satu diagram, untuk mempermudah melihat hubungan antar perspektif.

2. Strategi-strategi yang dibuat mengacu pada strategy objectif organisasi.

3. Ada empat perspektif yang digunakan sesuai dengan framework BSC yaitu financial, customer, internal business process, learning & growth.

4. Setiap perspektif memiliki strategy-strategy yang saling berhubungan baik dalam satu perspektif maupun dengan strategy yang ada di perspektif yang lain.

5. Garis panah menunjukan cause and effect relationship.

Kaplan menyatakan ada 5 prinsip dalam membuat strategy map, yaitu: 1 Strategy balances contradictory forces.

2 Strategy is based on a differentiated customer value proposition.

3 Value is created through internal business processes.

4 Strategy consists of simultaneous, complementary themes.

Dengan menghubungkan strategy objectif dengan shareholder value creation, customer management process, human capital, product strategy, growth strategy dan lainya dalam satu diagram mempermudah untuk menghubungkan setiap strategi sesuai strategy objectif serta memudahkan komunikasi strategi diantara pengambil keputusan dengan bawahan.

Dengan menggunakan strategy map maka implementasi strategi organisasi akan lebih mudah dilakukan. Namun yang perlu di ingat tantangan terbesar bukan pada menggambarkan strategi dalam strategy map tetapi adalah implementasi strategi yang sudah dibuat.

2.2.3 Perspektif Balance Scorecard

Tujuan dan ukuran scorecard diturunkan dari visi dan strategi perusahaan. Tujuan dan ukuran kinerja dalam Balanced Scorecard lebih dari sekumpulan ukuran kinerja finansial dan non finansial khusus, semua tujuan dan ukuran ini diturunkan dari suatu proses dari atas ke bawah (top down) yang digerakkan oleh misi dan strategi unit bisnis. Balanced Scorecard menekankan bahwa semua ukuran finansial dan non finansial harus menjadi sistem informasi untuk para pekerja di semua tingkat pada perusahaan. Di samping itu, Balanced Scorecard mampu merencanakan strategi pilihan untuk mewujudkan visi dan misi perusahaan kedalam sasaran-sasaran strategis yang bersifat kualitatif, adapun tahapan untuk merencanakan strategis dalam kerangka Balanced Scorecard ialah sebagai berikut:

1. Sasaran strategi

2. Ukuran sasaran strategi 3. Target

4. Inisiatif strategi.

2.2.4 Perspektif Keuangan (Financil Perspektive)

Balanced scorecard memakai perspektif keuangan sebagai perspektif yang terjadi akibat dari perspektif yang lain (customer, proses bisnis internal dan pembelajaran & pertumbuhan) atau dengan katanya lain perspektif ini secara otomatis akan terwujud dari baik buruknya kinerja tiga perspektif dibawahnya. Pengukuran kinerja keuangan mengindikasikan apakah strategi perusahaan, penerapannya, dan pelaksanaannya memberikan kontribusi pada peningkatan yang mendasar. Oleh karena itu persepektif keuangan tidak memilki initiative stratetegik untuk mencapai sasaran strategik.

Balance scorecard memakai tolak ukur kinerja keuangan seperti laba bersih dan ROI, karena tolak ukur tersebut secara umum digunakan dalam perusahaan untuk mengetahui laba. Tolak ukur keuangan saja tidak dapat menggambarkan penyebab yang menjadikan perubahan kekayaan yang diciptakan perusahaan atau organisasi (Mulyadi, 2001). Balanced Scorecard adalah suatu metode pengukuran kinerja yang di dalamnya ada keseimbangan antara keuangan dan non-keuangan untuk mengarahkan kinerja perusahaan terhadap keberhasilan. Balance Scorecard dapat menjelaskan lebih lanjut tentang pencapaian visi yang berperan di dalam mewujudkan pertambahan kekayaan sebagai berikut:

1. Peningkatan customer yang puas sehingga meningkatkan laba (melalui peningkatan revenue).

2. Peningkatan produktivitas dan komitmen karyawan sehingga meningkatkanlaba (melalui peningkatan cost effectiveness).

3. Peningkatan kemampuan perasahaan untuk menghasilkan financial returns dengan mengurangi modal yang digunakan atau melakukan investasi daiam proyek yang menghasilkan return yang tinggi.

suatu bisnis memiliki produk baru yang dirasa sangat potensial bagi bisnis tersebut. Untuk itu, maka pada tahap growth perlu dipertimbangkan mengenai sumber daya untuk mengembangkan produk baru dan meningkatkan layanan, membangun serta mengembangkan fasilitas yang menunjang produksi, investasi pada sistem, infrastruktur dan jaringan distribusi yang akan mendukung terbentuknya hubungan kerja secara menyeluruh dalam mengembangkan hubungan yang baik dengan pelanggan. Secara keseluruhan tujuan finansial pada tahap ini adalah mengukur persentase tingkat pertumbuhan pendapatan, dan tingkat pertumbuhan penjualan di pasar sasaran. Tahap selanjutnya adalah sustain (bertahan), di mana pada tahap ini timbul pertanyaan mengenai akan ditariknya investasi atau melakukan investasi kembali dengan mempertimbangkan tingkat pengembalian yang mereka investasikan. Pada tahap ini tujuan finansial yang hendak dicapai adalah untuk memperoleh keuntungan. Berikutnya suatu usaha akan mengalami suatu tahap yang dinamakan harvest (menuai), di mana suatu organisasi atau badan usaha akan berusaha untuk mempertahankan bisnisnya. Tujuan finansial dari tahap ini adalah untuk untuk meningkatkan aliran kas dan mengurangi aliran dana.

Sasaran strategik dari perspektif keuangan adalah shareholder value seperti meningkatnya ROI (Return on Investment), pertumbuhan pendapatan perusahaan, dan berkuranganya biaya produksi. Di dalam Balanced Scorecard, pengukuran finansial mempunyai dua peranan penting, di mana yang pertama adalah semua perspektif tergantung pada pengukuran finansial yang menunjukkan implementasi dari strategi yang sudah direncanakan dan yang kedua adalah akan memberi dorongan kepada tiga perspektif yang lainnya tentang target yang harus dicapai dalam mencapai tujuan organisasi.

Gambar 2 2 Penerapan Strategi Kinerja Keuangan dalam Perusahaan

Sumber : Robert S. Kaplan and David P. Norton, Balanced Scorecard, 2000.

2.2.5 Perspektif Pelanggan (Customer Perspective)

Pada perspektif ini, perusahaan mengidentifikasikan dan mendefinisikan pelanggan dan segmen pasarnya. Perspektif ini memiliki beberapa pengukuran utama dari outcome yang sukses dengan formulasi dan penerapan strategi yang baik. Segmen pasar merupakan sumber yang akan menjadi komponen penghasilan tujuan finansial perusahaan. Perspektif pelanggan memungkinkan perusahaan menyelaraskan berbagai ukuran pelanggan. Sasaran strategik dari perspektif customer ini adalah Firm equity. Diantaranya adalah meningkatnya kepercayaan customer atas produk dan jasa yang ditawarkan perusahaan, kecepatan layanan yang diberikan dan kualitas hubungan perusahaan dengan kustomernya.

Produk dikatakan bernilai apabila manfaat yang diterima produk lebih tinggi daripada biaya perolehan (bila kinerja produk semakin mendekati atau bahkan melebihi dari apa yang diharapkan dan dipersepsikan pelanggan). Perusahaan terbatas untuk memuaskan potential customer sehingga perlu melakukan segmentasi pasar untuk melayani dengan cara terbaik berdasarkan kemampuan dan sumber daya yang ada. Ada dua kelompok pengukuran dalam perspektif pelanggan, yaitu:

1. Kelompok Pengukuran Inti (core measurement group)

Kelompok pengukuran ini digunakan untuk mengukur bagaimana perusahaan memenuhi kebutuhan pelanggan dalam mencapai kepuasan, mempertahankan, memperoleh, dan merebut pangsa pasar yang telah ditargetkan. Dalam kelompok pengukuran inti, kita mengenal lima tolak ukur, yaitu: pangsa pasar, akuisisi pelanggan (perolehan pelanggan), retensi pelanggan (pelanggan yang dipertahankan), kepuasan pelanggan, dan profitabilitas pelanggan. Kelompok ukuran pelanggan utama pada umumnya terdiri dari ukuran:

a. Pangsa pasar (Market Share): menggambarkan proposisi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu,dalam bentukjumlahpelanggan,uangyang dibelanjakan, atau volume satuan yang terjual.

b. Retensi pelanggan (Customer Retention): mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan konsumen. c. Akuisisi pelanggan (Customer Aquisition): mengukur dalam bentuk

relatif atau absolut, keberhasilan unit bisnis menarik atau memenangkan pelanggan atau bisnis baru.

d. Kepuasan pelanggan (Customer Satisfaction): menilai tingkat kepuasan atas kriteria tertentu di dalam proposisi nilai

setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut.

2. Kelompok Pengukuran Nilai Pelanggan (customer value proposition)

Kelompok pengukuran ini digunakan untuk mengetahui bagaimana perusahaan mengukur nilai pasar yang mereka kuasai dan pasar yang potensial yang mungkin bisa mereka masuki. Kelompok pengukuran ini juga dapat menggambarkan pemacu kinerja yang menyangkut apa yang harus disajikan perusahaan untuk mencapai tingkat kepuasan, loyalitas, retensi, dan akuisisi pelanggan yang tinggi. Value proposition menggambarkan atribut yang disajikan perusahaan dalam produk/jasa yang dijual untuk menciptakan loyalitas dan kepuasan pelanggan.

Gambar 2 3 Core Measurement Group

Sumber : Robert S. Kaplan and David P. Norton, Balanced Scorecard, 2000.

2.2.6 Perspektif Proses Bisnis Internal ( Internal Process Perspective)

Fokus dalam perspektif ini adalah proses internal dari manajemen perusahaan yang harus dilakukan. Proses internal yang harus dilakukan adalah proses yang berhubungan dengan penciptaan barang dan jasa sehingga dapat menarik dan mempertahankan pelanggan di pasar yang akhirnya dapat memuaskan ekspektasi pemegang saham. Perbedaan fundamental antara pendekatan tradisional dan Balanced Scorecard yaitu pendekatan tradisional bertujuan untuk memantau dan meningkatkan proses bisnis yang telah ada. Sementara pendekatan Balanced Scorecard akan selalu mengindentifikasi keseluruhan proses yang baru dimana perusahaan harus memenuhi tujuan keuangan dan pelanggannya.

Tiap-tiap perusahaan mempunyai seperangkat proses penciptaan nilai yang unik bagi pelanggannya. Secara umum, Kaplan dan Norton (1996) membaginya dalam tiga prinsip dasar, yaitu:

a. Proses inovasi

Proses inovasi adalah bagian terpenting dalam keseluruhan proses produksi. Tetapi ada juga perusahaan yang menempatkan inovasi di luar proses produksi. Di dalam proses inovasi itu sendiri terdiri atas dua komponen, yaitu: identifikasi keinginan pelanggan, dan melakukan proses perancangan produk yang sesuai dengan keinginan pelanggan. Bila hasil inovasi dari perusahaan tidak sesuai dengan keinginan pelanggan, maka produk tidak akan mendapat tanggapan positif dari pelanggan, sehingga tidak memberi tambahan pendapatan bagi perasahaan bahkan perasahaan haras mengeluarkan biaya investasi pada proses penelitian dan pengembangan.

b. Proses Operasi

Proses operasi adalah aktivitas yang dilakukan perusahaan, mulai dari saat penerimaan order dari pelanggan sampai produk dikirim ke pelanggan. Proses operasi menekankan kepada penyampaian produk kepada pelanggan secara efisien, dan tepat waktu. Proses ini, berdasarkan fakta menjadi fokus utama dari sistem pengukuran kinerja sebagian besar organisasi.

c. Pelayanan purna jual

Adapun pelayanan purna jual yang dimaksud di sini, dapat berupa garansi, penggantian untuk produk yang rusak, dan lain-lain.

Gambar 2 4 Perspektif Proses Bisnis Internal – Model Rantai Nilai Generik

Sumber : Robert S. Kaplan and David P. Norton, Balanced Scorecard, 2000.

2.2.7 Perspektif Pembelajaran dan Pertumbuhan ( Learning andGrowth Perspective)

Perspektif pembelajaran dan pertumbuhan ini mengindentifikasi infrastruktur yang harus dibangun perusahaan untuk membentuk pertumbuhan dan perkembangan perusahaan di jangka panjang. Sasaran strategik dari perspektif pembelajaran dan pertumbuhan adalah human capital. Sebagai contoh peningkatan kompetensi dan komitmen dari staff perusahaan.

pertumbuhan mencakup prinsip kapabilitas atau kemampuan yang terkait dengan kondisi internal perusahaan.

Dalam kaitan dengan sumber daya manusia ada tiga hal yang perlu ditinjau dalam menerapkan Balanced Scorecard yaitu:

a. Kapabilitas Karyawan

yang dihasilkan oleh pekerja dengan jumlah pekerja yang seharusnya untuk menghasilkan output tersebut.

a. Kafabilitas Sistem Informasi

Kapabilitas sistem informasi merupakan kemampuan yang dimiliki oleh perusahaan yang yang terkait dengan penyediaan sarana informasi. Tolak ukur untuk kapabilitas sistem informasi adalah tingkat ketersediaan informasi, tingkat ketepatan informasi yang tersedia, serta jangka waktu untuk memperoleh informasi yang dibutuhkan.

c. Motivasi, Pemberdayaan, dan Keselarasan

Motivasi mewakili proses-proses tertentu yang menyebabkan timbulnya, diarahkanya, dan terjadinya kegiatan tertentu untuk diarahkan ketujuan tertentu. Untuk meningkatkan kinerja diperlukan suatu pengembangan keahlian yang dapat memompa potensi diri yang dimiliki oleh pekerja/karyawan. Sehingga pemberdayaan tadi dapat menyelaraskan tiap-tiap kegiatan perusahaan pada tujuan yang ingin dicapai perusahaan. Kaplan dan Nortron (2000) berpendapat bahwa, motivasi dan keahlian pekerja/karyawan mungkin dibutuhkan untuk mencapai sasaran yang luas dalam tujuan pelanggan dan proses bisnis internal. Tetapi itu saja tidak cukup. Jika ingin agar para pekerja lebih efektif dalam lingkungan kompetitif dunia bisnis, perlu didapat informasi-informasi pelanggan, proses internal, dan konsekuensi finansial keputusan perusahaan. Yuwono (2002) mengatakan bahwa paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi para pegawai untuk melakukan trial dan error sehingga perubahan lingkungan dapat diterima oleh semua karyawan organisasi berdasarkan kompetensi masing-masing.

2.2.8 Key Performance Indicator (KPI)

serta tindakan apa yang diperlukan untuk menyikapi kondisi tersebut. Key Performance Indicators merupakan alat ukur performa kinerja sebuah perusahaan, maka Key Performance Indicators juga harus mencerminkan tujuan yang ingin diraih oleh perusahaan tersebut. Artinya, Key Performance Indicators setiap perusahaan bisa jadi berbeda sesuai dengan kebutuhannya. Sebagai ukuran atau Indikator yang akan memberikan informasi sejauh mana kita telah berhasil mewujudkan sasaran strategis yang telah kita tetapkan. Dalam menyusun KPI kita harus sebaiknya menentapkan indikator kinerja yang jelas, spesifik dan terukur (measurable). KPI juga sebaiknya harus dinyatakan secara eksplisit dan rinci sehingga menjadi jelas apa yang diukur. Pada sisi lain, biaya untuk mengidentifikasi dan memonitor KPI sebaiknya tidak melebihi nilai yang akan diketahui dari pengukuran tersebut. Hindari pengukuran yang berlebihan yang tidak banyak memberi nilai tambah.

Agar bisa berfungsi dengan optimal, maka alangkah lebih baik jika dalam menyusun KPI dapat mengikuti kriteria SMART, yaitu :

Specific, dimana target pencapaian KPI harus dirumuskan dengan jelas dan specific, sehingga dapat dipahami dengan mudah oleh seluruh anggota organisasi.

Measurable, dimana setiap KPI (baik ukuran kuantitatif maupun kualitatif) telah ditentukan informasi tentang jenis data – data yang akan digali, sumber data, dan cara mendapatkan data tersebut.

Achievable, dalam hal ini dapat dicapai untuk menghindari pengaturan terlalu tinggi atau terlalu rendah.

Reasonable, dimana indikator kinerja harus sesuai dengan fungsi dan tanggung jawab jabatannya, memiliki alasan dalam pencapaian suatu target tertentu.

Dalam menyusun dan mengimplementasi KPI, biasanya kita menghadapi beberapa kendala, yaitu antara lain : proses identifikasi KPI, mengidentifikasi KPI merupakan pekerjaan yang cukup kompleks. Ada sejumlah posisi yang relatif mudah penentuan KPI – nya dan ada yang sulit, seperti misalnya posisi di area pemasaran, produksi dan penjualan lebih mudah mengidentifikasinya namun ada juga posisi – posisi lain yang agak susah untuk menyusun KPInya posisi di area General Affairs atau bagian umum (karena bagian ini pekerjaannya mengurusi segala macam keperluan perusahaan, terkadang cukup sulit menentukan KPI – nya.

Dari uraian diatas dapat disimpulkan bahwa Key Performance Indicators/ Indikator Kinerja Utama memiliki peran penting bagi kemajuan sebuah perusahaan. Sebab, perusahaan akhirnya dituntut memiliki visi dan misi yang jelas serta langkah praktis untuk merealisasikan tujuannya. Dan tidak sekedar itu saja, dengan Dengan adanya Key Performance Indicators, sebuah perusahaan akan mampu men – setting target dan cara – cara mencapainya, baik setiap hari, minggu atau bulan. Dengan adanya KPI setiap pemimpin departemen akan memiliki ide – ide kreatif dan inovasi tiada henti dalam mewujudkan hasil yang ditargetkan.

2.3 Definisi Kinerja

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu proses.

Pengukuran kinerja yang didefinisikan sebagai “performing measurement“ adalah kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntansi. Dengan demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu. Jadi dapat disimpulkan bahwa kinerja perusahaan merupakan seluruh kegiatan yang dilakukan oleh perusahaan yang berkaitan dengan pencapaian sasaran strategik manajemen selama periode tertentu.

2.4 Sistem Pengukuran Kinerja

Menurut Tangen (2005), sistem pengukuran kinerja yang baik adalah sekumpulan ukuran kinerja yang menyediakan perusahaan dengan informasi yang berguna, sehingga membantu mengelola, mengontrol, merencanakan, dan melaksanakan aktivitas-aktivitas yang dilakukan oleh perusahaan. Dengan adanya pengukuran kinerja maka perusahaan diharapkan mampu bertahan dan mengikuti persaingan dan perkembangan yang ada.Sistem pengukuran kinerja dikelompokkan menjadi tiga sistem, yaitu:

pelanggan. Tujuan dari sistem ini adalah lebih kepada memperbaiki dibandingkan dengan memonitornya.

3. Kelompok Ketiga “Mostly Financial” Kelompok ketiga merepresentasikan sistem pengukuran kinerja yang berbasiskan pengukuran kinerja tradisional, seperti ROI, aliran kas, dan produktifitas pekerja. Sistem ini berorientasi pada profit dan optimasi berdasarkan efisiensi biaya dan pada umumnya hasilnya berorientasi jangka pendek.

2.5 Teknik Sampling

Menurut (Margono, 2004) Teknik sampling adalah cara untuk menentukan sampel yang jumlahnya sesuai dengan ukuran sampel yang akan dijadikan sumber data sebenarnya, dengan memperhatikan sifat-sifat dan penyebaran populasi agar diperoleh sampel yang representatif. Secara umum, ada dua jenis teknik pengambilan sampel yaitu, sampel acak atau random sampling / probability sampling dan sampel tidak acak atau nonrandom samping/nonprobability sampling. Random sampling adalah cara pengambilan sampel yang memberikan kesempatan yang sama untuk diambil kepada setiap elemen populasi. Artinya jika elemen populasinya ada 100 dan yang akan dijadikan sampel adalah 25, maka setiap elemen tersebut mempunyai kemungkinan 25/100 untuk bisa dipilih menjadi sampel. Sedangkan yang dimaksud dengan nonrandom sampling atau nonprobability sampling, setiap elemen populasi tidak mempunyai kemungkinan. yang sama untuk dijadikan sampel. Lima elemen populasi dipilih sebagai sampel karena letaknya dekat dengan rumah peneliti, sedangkan yang lainnya, karena jauh, tidak dipilih; artinya kemungkinannya 0 (nol). Tapi pada kesempatan kali ini kita akan membahas tentang probability sampling lebih khusus tentang metode cluster samping.

1. Probability/Random Sampling

Simple Random Sampling atau Sampel Acak Sederhana

Teknik untuk mendapatkan sampel yang langsung dilakukan pada unit sampling. Dengan demikian setiap unsur populasi harus mempunyai kesempatan sama untuk bisa dipilih menjadi sampel.

Stratified Random Sampling atau Sampel Acak Distratifikasikan

Teknik ini biasa digunakan pada populasi yang mempunyai susunan bertingkat atau berlapis-lapis. Misalnya sekolah, terdapat beberapa tingkatan kelas. Jika tingkatan dalam populasi diperhatikan, mula-mula harus dipastikan strata yang ada, kemudian tiap strata diwakili sampel penelitian.

Cluster Sampling atau Sampel Gugus

Teknik ini digunakan jika populasi tidak terdiri dari individu-individu, melainkan terdiri dari kelompok atau cluster. Misalnya, penelitian dilakukan terhadap populasi pelajar SMU di suatu kota. Untuk itu random tidak dilakukan secara langsung pada semua pelajar, tetapi pada sekolah/kelas sebagai kelompok atau cluster.

Sampel Sistematis (Systematic Sampling)

Sampel Daerah Multitahap (Multistage Area Sampling)

2. Nonprobability/Nonrandom Sampling atau Sampel Tidak Acak

Desain Sampel Nonprobabilitas (Nonprobability Sampling), artinya setiap sampel dipilih oleh peneliti secara arbitrer dan probabilitas masing‐

masing anggota populasi tidak diketahui. Jenis sampel nonprobabilitas:

Convenience.

Peneliti menggunakan sampel yang paling sederhana atau ekonomis.

Peneliti berpengalaman dalam memilih sampel untuk memenuhi tujuannya, seperti menyakinkan bahwa semua populasi mempunyai karakteristik tertentu.

Quota.

Peneliti mengklasifikasikan populasi menurut kriteria tertentu, menentukan proporsi sampel yang dikehendaki untuk tiap kelas, menetapkan kuota untuk setiap pewawancara.

Snowball.

Responden awal dipilih dengan sampel probabilitas sedangkan responden berikutnya diperoleh dari usulan/masukan responden berikutnya.

Teknik yang paling dianggap paling baik adalah teknik random. Kebaikan teknik ini tidak hanya landasan teori yang digunakan, namun berdasarkan hasil eksperimen. Dalam random sampling semua anggota populasi, secara individual atau kolektif, diberi peluang sama untuk menjadi anggota sampel. Alat yang dianggap paling shahih untuk random sampling ini adalah tabel bilangan random. Jika besarnya populasi terbatas, peluang random dapat diberikan kepada anggota populasi secara individual, tetapi jika populasinya sangat besar peluang random diberikan kepada anggota populasi sangat besar.

sample). Baik dalam sampel rumpun maupun sampel bertingkat, jika proporsi sub populasinya dicerminkan dalam sampel disebut sampel proposional.

2.6 Skala Likert

Skala Likert adalah skala yang dapat dipergunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang suatu gejala atau fenomena pendidikan. Skala Likert adalah suatu skala psikometrik yang umum digunakan dalam kuesioner, dan merupakan skala yang paling banyak digunakan dalam riset berupa survei. Nama skala ini diambil dari nama Rensis Likert, pendidik dan ahli psikolog Amerika Serikat (.

Skala itu sendiri salah satu artinya, sekedar memudahkan, adalah ukuran-ukuran berjenjang. Skala penilaian, misalnya, merupakan skala untuk menilai sesuatu yang pilihannya berjenjang, misalnya 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, 10. Skala Likert juga merupakan alat untuk mengukur (mengumpulkan data dengan cara “mengukur-menimbang”) yang “itemnya” (butir-butir pertanyaannya) berisikan (memuat) pilihan yang berjenjang. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan Skala Likert, variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan. Jawaban setiap item instrumen yang menggunakan Skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif.

Skala Likert itu “aslinya” untuk mengukur kesetujuan dan ketidaksetujuan seseorang terhadap sesuatu objek, yang jenjangnya bisa tersusun atas:

• Sangat Tidak Setuju • Tidak Setuju

• Netral • Setuju

• Sangat Setuju

digunakan juga skala dengan tujuh atau sembilan tingkat. Suatu studi empiris menemukan bahwa beberapa karakteristik statistik hasil kuesioner dengan berbagai jumlah pilihan tersebut ternyata sangat mirip. Skala Likert merupakan metode skala bipolar yang mengukur baik tanggapan positif ataupun negatif terhadap suatu pernyataan

Empat skala pilihan juga kadang digunakan untuk kuesioner skala Likert yang memaksa orang memilih salah satu kutub karena pilihan “netral” tak tersedia. Selain pilihan dengan lima skala seperti contoh di atas, kadang digunakan juga skala dengan tujuh atau sembilan tingkat. Suatu studi empiris menemukan bahwa beberapa karakteristik statistik hasil kuesioner dengan berbagai jumlah pilihan tersebut ternyata sangat mirip. Skala Likert merupakan metode skala bipolar yang mengukur baik tanggapan positif ataupun negatif terhadap suatu pernyataan. Empat skala pilihan juga kadang digunakan untuk kuesioner skala Likert yang memaksa orang memilih salah satu kutub karena pilihan “netral” tak tersedia.

2.7 Pengujian Data

Dalam penelitian, data mempunyai kedudukan yang paling tinggi, karena data merupakan penggambaran variabel yang diteliti dan berfungsi sebagai alat pembuktian hipotesis. Benar tidaknya data, sangat menentukan bermutu tidaknya hasil penelitian. Sedang benar tidaknya data, tergantung dari baik tidaknya instrumen pengumpulan data. Pengujian instumen biasanya terdiri dari uji validitas dan reliabilitas.

Validitas

Penggaris dinyatakan valid jika digunakan untuk mengukur panjang, namun tidak valid jika digunakan untuk mengukur berat. Artinya, penggaris memang tepat digunakan untuk mengukur panjang, namun menjadi tidak valid jika penggaris digunakan untuk mengukur berat.

Rumus korelasi product moment:

Keterangan :

r

= Koefisien korelasi item dengan total pertanyaanN = Jumlah responden X= Skor Pertanyaan Y= Skor total sampel

Nilai r yang diperoleh kemudian dibandingkan dengan nilai r pada table r product moment. Pertanyaan-pertanyaan tersebut dapat dianggap valid bila memiliki konsistensi internal, yaitu mengukur aspek yang sama. Apabila dalam perhitungan ditemukan pertanyaan yang tidak valid, kemungkinan pertanyaan tersebut kurang baik susunan katanya, karena kalimat yang kurang baik dapat memberikan tafsiran yang berbeda.

Reliabilitas

Pengujian reliabilitas instrumen dengan menggunakan rumus Alpha Cronbach karena instrumen penelitian ini berbentuk angket dan skala bertingkat. Rumus Alpha Cronbach sebagai berikut :

Keterangan :

Jika nilai alpha > 0.7 artinya reliabilitas mencukupi (sufficient reliability) sementara jika alpha > 0.80 ini mensugestikan seluruh item reliabel dan seluruh tes secara konsisten memiliki reliabilitas yang kuat. Atau, ada pula yang memaknakannya sebagai berikut: Jika alpha > 0.90 maka reliabilitas sempurna. Jika alpha antara 0.70 – 0.90 maka reliabilitas tinggi. Jika alpha 0.50 – 0.70 maka reliabilitas moderat. Jika alpha < 0.50 maka reliabilitas rendah. Jika alpha rendah, kemungkinan satu atau beberapa item tidak reliabel.

Pengukuran validitas dan reliabilitas mutlak dilakukan, karena jika instrument yang digunakan sudah tidak valid dan reliable maka dipastikan hasil penelitiannya pun tidak akan valid dan reliable. Sugiyono (2007: 137) menjelaskan perbedaan antara penelitian yang valid dan reliable dengan instrument yang valid dan reliable.

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

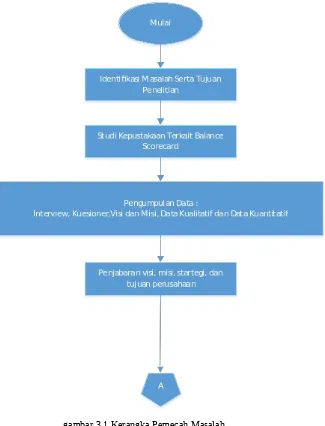

Metode penelitian adalah serangkaian metode yang dilakukan dalam penelitian guna menghasilkan pemecahan masalah yang dihadapi. Tahapan dari penelitian dimulai dari suatu masalah yang dihadapi oleh perusahaan sampai pada pemecahan masalah yang diinginkan perusahaan. Tahapan-tahapan pemecahan masalah dapat dilihat pada Gambar 3.1

3.2 Uraian kerangka Metedologi Penelitian

Berdasarkan gambaran kerangka berfikir diatas, maka dapat diuraikan sebagai berikut:

3.2.1 Identifikasi Masalah serta Tujuan Penelitian

Identifikasi masalah dilakukan berdasarkan hasil dari observasi perusahaan yang memang membutuhkan adanya pengukuran kinerja untuk mengetahui bagaimana kinerja perusahaan selama ini, serta bertujuan untuk mengetahui hasil dari kinerja perusahaan, Tingkat produktifitas, serta perencanaan yang strategis yang dapat duilakukan oleh perusahaan. 3.2.2 Studi kepustakaan Terkait Balanced ScoreCard

Suatu kegiatan yang bertujuan untuk mendapatkan referensi berupa teori-teori atau konsep yang sesuai dengan topic penelititan yang berasal dari beberapa sumber, antara lain buku, jurnal, maupun website.

3.2.3 Pengumpulan Data

mencakup kedalam ke empat perspective tersebut, antara lain: perspective keuangan yang membutuhkan laporan data keuangan perusahaan minimal tiga tahun terakhir seperti laporan keuntungan dan kerugian yang dilami perusahaan atau dapat juga berupa neraca perusahaan. Kemudian pada perspective konsumen membutuhkan data penjualan produk dan pangsa pasar. Pada perspective proses bisnis yaitu total penjualan. Kemudian pada perspective pertumbuhan yaitu membutuhkan data jumlah produksi, jumlah karyawan serta jam kerja.

3.2.4 penjabaran visi misi perusahaan

kegiatan ini dilakuakan untuk mengetahui arah dan tujuan dari perusahaan yang ingin dicapai oleh perusahaan di dalam mempertahankan kegiatan bisnis perusahaan pada persaingan bisnis yang akan dialami. Visi misi juga dilakukan agar mempermudah dalam melakukan penentuan sasaran strategi perusahaan. Dalam penjabaran ini, penulis akan berdiskusi dengan pemilik perusahaan ataupun yang terkait untuk memetakan dan menjelaskan inti dan tujuan perusahaan.

3.2.5 Pengolahan data

Dalam tahap ini dilakukan perhitungn dari data-data yang sudah di peroleh dari keempat perpective tersebut, antar lain:

Perspektif Keuangan

pada perspektif ini akan dilakukan perhitungan Return Of assets (ROA), Net Profit Margin dan penjualan produk untuk periode 2015 sampai 2017

Productivity untuk mengetahui tingkat efisiensi perusahaan dengan menggunakan data dari periode 2015 sampai 2017

Perspektif Pertumbuhan dan Pembelajaran

Pada tahap ini akan mengukur produktifvitas karyawan, retensi karyawan, serta mengukur kepuasan dengan melakukan pengujian kuisioner yang akan disebar pada karyawan .

3.2.6 Perhitungan Bobot Masing-Masing Perspective

sebelum melakukan pengukuran terlebih dahulu dilakukan penilaian untuk menentukan bobot yang diperoleh pada keempat perspective tersebut. Penentuan nilai bobot dilakukan agar pengukuran kinerja memberikan indikasi yang lebih rinci dan agar hasil utamanya dapat dibandingkan dengan tingkat kepentingan satu sama lain

3.2.7 Pembuatan key performance indicator yang telah diukur dengan data dan hasil kuesioner yang telah didapat. 3.2.10 Kesimpulan dan Saran

BAB IV

PENGUMPULAN DAN PENGOLAHAN DATA

4.1 Pengumpulan Data

Pengumpulan data dilakukan di CV. Lestari glass dengan melakukan penelitian langsung dan melakukan pengumpulan data baik secara langsung dengan melakukan wawancara maupun secara tidak langsung.

4.1.1. Sejarah Perusahaan CV. Lestari Glass

CV. Lestari Glass didirikan di Bandung pada tahun 2007, pada awalnya CV. Lestari Glass merupakan usaha yang berbasis usaha kecil menengah dengan pangsa pasar yang sangat terbatas. Dengan pengalaman yang dimiliki perusahaan, dari tahun ke tahun perusahaan CV. Lestari Glass terus berkembang seiring meningkatnya pesanan terhadap produk laboratorium. Dan hingga saat ini perusahaan memiliki jumlah karyawan sebanyak 15 orang dan pesanan terhadap produk laboratorium yang diproduksi sudah mencapai ke berbagai daerah jawa. Kantor sekaligus ruang produksi dari produk-produk yang dihasilkan terletak di Komplek Giri Mande Blok B 7/3, Cikadut Kota Bandung.

4.1.2 Struktur Organisasi

Gambar 4 1 Struktur Organisasi CV Lestari Glass

4.1.3 Job Desk Perusahaan

Uraian tugas jabatan (Job Description) adalah bagian penting dari sistem pengembangan SDM. Uraian tugas jabatan (Job description) merupakan suatu catatan yang sistematis tentang tugas dan tanggung jawab suatu jabatan tertentu, yang ditulis berdasarkan fakta-fakta yang ada meliputi apa yang sesungguhnya dilakukan pemegang jabatan, bagaimana dia melakukannya dan dalam kondisi apakah pekerjaan itu dijalankan. Uraian tugas jabatan (job description) struktur organisasi CV Lestari Glass adalah sebagai berikut:

1. Pemilik Perusahaan

mempunyai wewnang untuk mengelola dan mengatur perusahaan secara menyeluruh.

2. Sekretaris

Sekretaris merupakan suatu proses kegiatan mengelola dan mengatur segala sesuatu yang berhubungan langsung maupun tidak langsung dengan kegiatan pimpinan dalam rangka kelancaran pelaksanaan perkantoran atau organisasi. Jadi, pekerjaan seorang sekretaris, membantu pimpinan agar pimpinan kantor atau perusahaan dapat melaksanakan tugasnya secara efektif dan efisien serta keungan perusahaan.

Menurut wewenangnya mempunyai tugas sebagai berikut:

1) Tugas rutin. Meliputi pengetikan, making call, menerima tamu, korespondenci, filling, surat menyurat, serta mangatur dan membuat laporan keuangan .

2) Tugas instruksi. Meliputi penyusunan jadwal perjalanan, making appointment, pengaturan keuangan, persiapan dan penyelenggaraan rapat, arrange schedule.

3) Tugas kreatif. Meliputi pembuatan formulir telepon, dokumentasi,mengirim ucapan kepada klien, mengatur ruang kantor pimpinan.

3. Direktur

Tugas direktur adalah memimpin, merencanakan, mengarahkan, mengatur, mengawasi, mengambil keputusan sebagai motivator bagi karyawannya.

4. Kepala Bagian SDM

Fungsi kepala bagian SDM adalah sebagai berikut :

1. Mengkoordinasikan perumusan perencanaan dan pemberdayaan pegawai (man power planning), sesuai kebutuhan Perusahaan.

3. Bersama Manajemen merumuskan pola pengembangan organisasi Perusahaan.

4. Menyelenggarakan Sistem Informasi SDM dalam suatu data base Kepegawaian.

5. Mengkoordinasikan perumusan Kebijakan perencanaan, pengorganisasian dan administrasi program Pendidikan dan Latihan (Diklat).

6. Menyelenggarakan kebijakan pengadaan barang dan jasa sesuai kebutuhan perusahaan.

7. Menyelenggarakan kebijakan pengadaan barang dan jasa sesuai kebutuhan perusahaan.

8. Memelihara data item yang dibutuhkan dan data supplier. Staff SDM

Adapun fungsi dari staff SDM adalah sebagai berikut:

1. Perumusan rencana, kebijakan dan strategi SDM sesuai dengan arah strategis bisnis perusahaan dan UU

2. Analisis dan evaluasi dalam rangka menentukan tingkat kebutuhan optimal SDM baik dalam jumlah maupun kualitas

3. Perumusan kebijakan serta metoda pengembangan kompetensi SDM perusahaan dalam memenuhi kebutuhan perusahaan jangka pendek maupun Panjang,

4. Perumusan prosedur pengelolaan SDM antara lain meliputi penerimaan karyawan, penempatan, pengangkatan, orientasi, penilaian, pengembangan karir, hubungan karyawan

5. evaluasi SOP unit kerja Penyelesaian tindak lanjut temuan audit internal maupun eksternal di lingkungan unit kerjanya Pembinaan dan peningkatan mutu karyawan di lingkungan unit kerjanya

5. Kepala Bagian Produksi