BAB I

PENDAHULUAN

A.Latar Belakang

Dewasa ini kredit tidak dapat lagi dipisahkan dari kehidupan bisnis. Dalam

dunia modern dengan sistem moneter yang sudah kompleks baik nasional maupun

internasionalyang sudah begitu erat, perkreditan sangat dibutuhkan dan tidak dapat

dipisahkandari kebutuhan perkembangan ekonomi negara dan kesejahteraan

bangsany.9Fungsi utama bank dalam suatu perekonomian adalah untuk memobilisasi

dana masayarakat dan secara tepat dan cepat menyalurkan dana tersebut kepada

pengguna investasi yang efektif dan efisien. Fungsi tersebut dapat dikatakan “aliran

darah” bagi perkembangan perekonomian dan peningkatkan taraf hidup.10

Kredit merupakan bagian fungsi perbankan dalam hubungan bank sebagai

kreditur dengan nasabah sebagai debitur. Fungsi sebagai lembaga perantara yang

dilaksanakan oleh industri perbankan adalah bagian yang sangat penting dalam

pembangunan ekonomi. Hal ini seiring dengan semakin meningkatnya kebutuhan

akan dana pada saat laju pembangunan semakin tinggi. Saat ini pula ekspansi yang

dilakukan oleh dunia usaha banyak dilakukan sejalan dengan pertumbuhan dan

membaiknya ekonomi. Dalam keadaan seperti ini, kalangan usaha tidak lagi dapat

melakukan pembiayaan yang didasarkan pada sumber dana sendiri. Untuk tujuan

9

R. Tjipto Adinugroho, Perbankan Masalah Perkreditan, (Jakarta: Pradnya Paramita, 1972) h. 11.

10

perluasan usaha ini, laba yang ditahan tidak lagi mencukupi untuk membiayai

pengembangan yang dibutuhkan. Industri perbankan merupakan salah satu sumber

pembiayaan untuk memenuhi kebutuhan yang diinginkan.11

Bisnis dalam mengelola bank mempunyai karakteristik tersendiri sehingga

berbeda dalam bisnis lainnya dalam pengelolaannya. Menurut Poh Chu Chai:

Oleh karena itu, bank

dapat dikatakan merupakan urat nadi perekonomian suatu negara, di mana kemajuan

perekonomian dan kesejahteraan rakyatnya itu sangat tergantung pada maju tidaknya

bank di negara tersebut. Industri perbankan merupakan komponen penting sebagai

pendukung dan penggerak sektor rill. Kebijakan di sektor perbankan akan

berpengaruh dan memiliki implikasi terhadap pembangunan ekonomi nasional secara

keseluruhan.

characteristics of banking business the questions as to whether a particular organisation is conducting banking business is often not easy to answer. Must the organisation provide all the services normally associated with a banker before it may

be said to be transacting banking bussines? Will the provision of some banker

services be sufficient to render the business one of banking? Does it make any

difference if the provision of these limited services represents the only activites of the organisation? In other words, what is the position if the organisation does nothing else other than provide the limited range of banking services?12

Karakteristik bisnis suatu bank sering menimbulkan pertanyaan. Pertanyaan

mengenai apakah sebuah organisasi melakukan urusan perbankan sering sekali tidak

mudah untuk dijawab. Haruskah organisasi yang menyerahkan seluruh jasa yang

terkait dengan para bankir dapat dilakukan urusan transaksi bank. Apakah tuntutan

terhadap beberapa jasa bankir cukup untuk menyebabkan urusan tersebut diserahkan

kepada perbankan Apakah akan jadi beda jika pemberian jasa terbatas ini hanya

11

Ibid., h. 23. 12

merupakan aktivitas-aktivitas organisasi. Dengan perkataan lain, bagaimana

keadaannya jika organisasi tidak melakukan apapun kecuali memberikan serangkaian

jasa perbankan yang terbatas.Dalam karateristik bisnis bank tersebut adanya suatu

transaksi,13

13

Lihat Black’Law Dictionary, istilahtransactiondalamcommon lawadalah kontrak (contract). Lihat juga Ricardo Simanjuntak dalam bukunya hukum Kontrak (Jakarta: Kontan Publishing, 2001, h. 34-35) pengertian kontrak lebih dipersamakan dengan pengertian dari perikatan yang digambarkan dalam Pasal 1233 KUH Perdata (Utrecht, menyebutkan hukum perutangan (van verbintennissen), atau

the law of obligation seperti yang digambarkan dalam buku-buku teks hukum negera-negara common law. Pengertian Kontrak dikutip dari pendapat Treitel G.H. Dalam bukunya Law of Contract, yang mendefinisikan kontrak sebagai “ ... an agreement giving rise to obligations which are enforced or recognised at law. Dari definisi tersebut sanggat jelas bahwa kontrak (contact) merupakan agreement

ataupun yang dalam bahasa Indonesia dikenal dengan perjanjian yang mempunyai konsekuensi hukum (legal enforceability) apabila tidak dipatuhi. Pengertian ini jugalah yang harus dipahami dalam membaca subjudul dari Buku III KUH Perdata Bab II berjudul tentang Perikatan perikatan yang dilahirkan dari kontrak atau perjanjian yang pada pengertian tertentu mempersamakan kontrak dengan perjanjian sebagai perbuatan hukum yang mempunyai kekuatan memaksa. Sama seperti yang dimaksud dalam Pasal 1313 KUH Perdata, pengertian agreement dalam pengetian luas dapat berarti sebagai suatu kesepakatan yang mempunyai konsekuensi hukum dan juga kesepakatan yang tidak mempunyai konsekuensi hukum. Perjanjian atau agreement akan mempunyai kualitas atau pengertian kontrak apabila ada akibat hukum yang dikenakan terhadap pelanggaran janji (breach of contract) tersebut.Buku III KUH Perdata mengatur tentang Perikatan (verbintenis) dan perjanjian atau persetujuan (overeenkomst). Menurut Subekti perikatan adalah suatu hubungan hukum dalam lapangan hukum kekayaan antara dua orang/lebih atau dua pihak, yang mana pihak yang satu berhak untuk menuntut sesuatu hal dan pihak lain berkewajiban untuk memenuhi tuntutan itu. Perjanjian adalah suatu peristiwa di mana seorang berjanji kepada seorang lain atau di mana dua orang itu saling berjanji untuk melaksanakan sesuatu hal. Dari peristiwa ini, timbullah suatu hubungan antara dua orang tersebut yang dinamakan perikatan.

yang mana adanya hubungan hukum antara bank sebagai pihak yang

memberikan jasaperbankan dengan segala aktivitas-aktivitasnya dan nasabah sebagai

penerima jasa perbankan. Ketika seorang nasabah menyetor uang di sebuah bank,

terbangun suatu hubungan hukum, yaitu antara bank dengannasabah. Bank sebagai

pihak yang bertanggung jawab untuk membayar kembali uang yang telah disimpan

ketika uang tersebut diminta oleh nasabah. Ketika uang simpanan/deposito dari

seorang nasabah telah disetorkan ke sebuah bank, maka uang tersebut menjadi

kepunyaan bank dan pihak bank bebas menggunakan uang tersebut untuk keperluan

nasabah tersebut melalui kredit kepada masyarakat dengan manajemen perkreditan

yang baik dengan memperhatikan prinsip kehati-hatian.

Hubungan hukum tersebut adalah hubungan-hubungan yang terjadi dalam lalu

lintas masyarakat, hukum melekatkan “hak” pada satu pihak, dan melekatkan

“kewajiban” pada pihak lainnya. Apabila satu pihak tidak mengindahkan ataupun

melanggar hubungan tadi, lalu hukum memaksakan supaya hubungan tersebut

dipenuhi atau dipulihkan. Apabila salah satu pihak tidak memenuhi

kewajibannya,maka hukum “memaksakan” agar kewajiban-kewajiban tadi

dipenuhi.14Setiap debitur mempunyai kewajiban menyerahkan prestasi15

14

Mariam Darus Badrulzaman,KUH PerdataBukuIIIHukumPerikatan Dengan Penjelasan

(Bandung: Alumni, 2006), h.1-2.

kepada

kreditur. Oleh karena itu,debitur mempunyai kewajiban untuk membayar hutang.

Dalam istilah asing kewajiban disebut schuld.Di sampingschuld debitur juga

15

mempunyai kewajiban yang lain yaitu haftung, maksudnya ialah bahwa debitur itu

berkewajiban untuk memberikan harta kekayaannya diambil oleh kreditur sebanyak

hutang debitur, guna pelunasan hutang tadi, apabila debitur tidak memenuhi

kewajibannya membayar hutang tersebut.16

Fungsi dari suatu bank adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut kepada masyarakat/pengusaha yang

memerlukannya. Peran kredit dalam operasi bank sangat besar/penting, di samping

sebagian besar bank masih mengandalkan sumber pendapatan utamanya dari operasi

perkreditan, sehingga untuk mendapatkan margin yang baik diperlukan pengelolaan

perkreditan secara efektif dan efisien. Bank adalah business. Business yang

berdagang dalam kredit dan uang. Jadi bisnis utama dari suatu bank adalah

kepercayaan, sehingga dapat dikatakan pula bahwa bank merupakan lembaga

kepercayaan.17

Proses pemberian kredit, aspek hukum memegang peranan yang penting,

artinya pemberian kredit melahirkan suatu hubungan hukum dengan konsekuensi

yuridis yang dapat menimbulkan kerugian bagi bank selaku kreditur apabila hal-hal

yang mendasar terabaikan. Kebenaran dan keabsahan subjek hukum maupun objek Dengan perkataan lain, fungsi kredit itu ialah pemenuhan jasa untuk

melayani kebutuhan masyarakat (to serve the society) dalam rangka mendorong dan

melancarkan perdagangan, mendorong dan memperlancar produksi, jasa-jasa dan

bahkan konsumsi yang kesemuanya itu pada akhirnya ditujukan untuk menaikkan

taraf hidup rakyat banyak.

16

Mariam Darus Baddrulzaman, Op.Cit., h. 9-10.

17

hukum merupakan persyaratan utama, di mana untuk mendapatkan kebenaran dan

keabsahan ini dapat dilakukan dengan meneliti atau menganalisis secara cermat dan

mendalam atas semua data yang diperlukan. Termasuk didalamnya segala jenis

perjanjian yang mendahului setiap pelepasan kredit oleh bank. Oleh karena itu,

pemberian kredit merupakan kegiatan utama bank yang mengandung risiko yang

dapat berpengaruh pada kesehatan dan kelangsungan usaha bank, sehingga dalam

pelaksanaannya bank harus berdasarkan asas-asas perkreditan yang sehat.

Dalam karakteristik kredit, bank dapat menentukan segmentasi kredit sesuai

dengan ukuran besar kecilnya bank, meskipun secara prinsip sama. Karakteristik

masing-masing segmen, antara lain retail lending (micro, small, consumer);

commercial lending, corporate lending. Masing-masing bank memiliki kriteria

sendiri untuk menetapkan batas pemberian kredit kepada segmen-segmen tersebut di

atas. Adanya segmen tersebut di atas, bank dapat merencanakan fokus pemberian

kreditnya sehingga dituju pada segmen tertentu saja.18

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan yang dirubah

dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang

Perbankan memberikan rumusan mengenai pengertian kredit. Pasal 1 angka 12

menyebutkan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

18

keuntungan.Dari pengertian kredit tersebut, maka terdapat elemen-elemen kredit

yaitu kredit mempunyai arti khusus yaitu meminjamkan uang; penyedia/pemberi

pinjaman uang khusus terjadi di dunia perbankan; berdasarkan perjanjian pinjam

meminjam sebagai acuan dari perjanjian kredit; dalam jangka waktu tertentu; dan

adanya prestasi dari pihak peminjam untuk mengembalikan utang disertai dengan

jumlah bunga atau imbalan. Bagi bank syariah pengembalian utang disertai imbalan

atau adanya pembagian keuntungan tetapi bukan bunga.

Perjanjian pinjam meminjam dalam Pasal 1754 KUH Perdata yang berbunyi:

perjanjian pinjam meminjam ialah perjanjian dengan mana pihak yang satu

memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang yang habis

karena pemakaian dengan syarat bahwa pihak yang belakangan ini akan

mengembalikan sejumlah yang sama dari macam dan keadaan yang sama pula.

Perjanjian pinjam meminjam menurut pasal tersebut di atas mengandung pengertian

luas yaitu meliputi perjanjian pinjam meminjam benda atau barang yang habis jika

dipakai dan pinjam uang. Berdasarkan perjanjian pinjam meminjam uang maka

peminjam sebagai pemilik uang yang dikemudian hari peminjam harus

mengembalikan dengan jenis yang sama (uang) disertai bunga atau imbalan kepada

pihak yang meminjamkan.

Perjanjian kredit tidak diatur secara khusus dalam KUH Perdata, sehingga

perjanjian kredit termasuk perjanjian innominaat (perjanjian tidak bernama).

Perjanjian innominaat, walaupun tidak diatur secara khusus dalam KUH perdata,

perjanjian tersebut timbul dan tumbuh serta berkembang di dalam masyarakat. Hal ini

sahberlaku sebagai undang-undang bagi mereka yang membuatnya. Pasal 1320 KUH

Perdata, sahnya suatu perjanjian harus memenuhi empat syarat yaitu:

1. sepakat mereka yang mengikatkan dirinya;

2. kecakapan untuk membuat suatu perikatan;

3. suatu hal tertentu; dan

4. suatu sebab yang halal.

Kredit dalam Undang-Undang Perbankan, menyebutkan bahwa kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga.Pencantuman kata-kata persetujuan atau kesepakatan pinjam

meminjam di dalam definisi atau pengertian kredit sebagaimana dimaksud di atas

dapat mempunyai beberapa maksud sebagai berikut:19

1. Bahwa pembentuk undang-undang bermaksud menegaskan bahwa hubungan kredit bank adalah hubungan kontraktual antara bank dan nasabah debitur yang berbentuk pinjam meminjam. Dengan demikian, bagi hubungan kredit bank berlaku Buku III (tentang Perikatan) pada umumnya dan Buku III Bab XIII (tentang pinjam-meminjam) KUHPerdata.

2. Bahwa pembentuk undang-undang bermaksud untuk mengharuskan hubungan kredit bank dibuat berdasarkan perjanjian tertulis. Kalau semata-mata hanya dari bunyi ketentuan Pasal 1 ayat (11) Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan tersebut, sulit kiranya untuk menafsirkan bahwa ketentuan tersebut memang menghendaki agar pemberian kredit harus diberikan berdasarkan perjanjian tertulis. Namun ketentuan undang-undang harus dikaitkan dengan Instruksi Presidium Kabinet nomor 15/EK/IN/10/1966 tanggal 3 Oktober

1996juncto Surat Edaran Bank Negara Indonesia Unit I nomor

2/539/UPK/Pemb, tanggal 8 Oktober 1966 dan Surat Edaran Bank Negara Indonesia Unit I nomor 2/649/UPK/Pemb, tanggal 20 Oktober 1966, dan Instruksi Presidium Kabinet Ampera nomor 10/EK/IN/2/1967 tanggal 6 Febuarri 1967,

19

yang menentukan bahwa dalam pemberian kredit dalam bentuk apapun bank harus wajib menggunakan/membuat akad perjanjian kredit.

Dengan demikian pemberian kredit oleh bank kepada nasabahnya (debitur) dilakukan

dengan perjanjian kredit yang dibuat secara tertulis baik yang dibuat dengan

perjanjian kredit yang dibuat dibawah tangan atau akta dibawah tangan maupun

perjanjian kredit yang dibuat dihadapan notaris atau akta autentik.

Pengaturan mengenai perjanjian kredit sampai saat ini yang berupa

undang-undang belum ada sedangkan Undang-Undang Perbankan hanya mengatur pihak

yang memberikan kredit (bank) saja, padahal undang-undang yang mengatur

perkreditan memiliki fungsi dan peranan yang penting dalam masalah kredit.

Kemudian di satu pihak undang-undang yang mengatur mengenai pemberian jaminan

berupa Hak Tanggungan, yaitu Undang Nomor 4 Tahun 1996, dan

Undang-Undang Nomor 42 Tahun 1999 tentang Fidusia telah ada. Seperti diketahui perjanjian

kredit adalah merupakan perjanjian pokok dan perjanjian pemberian jaminan hanya

merupakan perjanjian tambahan (accessoir), sehingga agak janggal bahwa perjanjian

kredit sebagai perjanjian pokok pengaturannya belum diatur secara tegas dalam

bentuk undang-undang, sedangkan perjanjian pemberian jaminannya pengaturannya

telah berupa undang-undang. Saat ini peraturan tentang perkreditan banyak diatur

oleh Bank Indonesia (BI) berupa Peraturan Bank Indonesia (PBI) dan Surat Edaran

Bank Indonesia (SEBI) dan ketentuan-ketentuan lain yang dikeluarkan Bank

Indonesia. Ketentuan-ketentuan yang dikeluarkan oleh Bank Indonesia merupakan

peraturan yang kedudukannya di bawah undang-undang, tidak mempunyai kekuatan

perjanjian atau kesepakatan antara rakyat dengan pemerintah sehingga semua pihak

menjadi terikat dan dianggap telah mengetahui semuanya. Berbeda dengan peraturan

di bawah undang-undang yang dibuat oleh lembaga tertentu yang sifatnya sepihak

dan berlaku untuk kalangan tertentu saja, ketentuan-ketentuan yang dikeluarkan Bank

Indonesia sifatnya tidak berlaku umum karena tujuannya mengatur operasional bank.

Bank Indonesia hanya mengatur yang ruang lingkup untuk kepentingan bank.

Ketentuan Bank Indonesia hanya mengikat bank. Masyarakat tidak terikat oleh

peraturan-peraturan tersebut, karena bukan sebagai undang-undang.

Pasca keluarnya Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas

Jasa Keuangan (OJK), maka pengaturan dan pengawasan kegiatan jasa keuangan

sektor perbankan menjadi tugas dan wewenang dari lembaga OJK. Walaupun

demikian dalam melaksanakan tugasnya, OJK tetap diwajibkan berkoordinasi dengan

Bank Indonesia. Ketentuan pengaturan dan pengawasan perbankan oleh OJK saat ini

masih memedomani ketentuan-ketentuan yang di atur dalam Peraturan Bank

Indonesia yang telah ada sebelumnya.

Dalam Pasal 1 angka 3 Rancangan Undang-Undang tentang Perkreditan

Perbankan telah ditentukan pengertian perjanjian kredit. Perjanjian kerdit adalah

persetujuan dan/atau kesepakatan yang dibuat bersama antara kreditur dan debitur

atas sejumlah kredit dengan kondisi yang telah diperjanjikan, hal mana pihak debitur

wajib untuk mengembalikan kredit yang telah diterima dalam jangka waktu tertentu

disertai bunga dan biaya-biaya yang disepakati. Dari Pasal di atas dapat dilihat bahwa

unsur-unsur yang terkandung dalam perjanjian kredit adalah:

2. Dibuat bersama antara kreditur dan debitur; dan

3. Adanya kewajiban debitur. Kewajiban debitur adalah mengembalikan kredit yang

diterimanya, membayar bunga, dan biaya lainnya.

Perjanjian kredit yang dibuat oleh pihak bank berupa formulir standar/baku

atau dinamakan akta dibawah tangan atau akta perjanjian kredit yang dibuat oleh dan

dihadapan notaris atau yang dinamakan akta autentik/akta notariil mempunyai

kekuatan pembuktian. Akta merupakan surat atau tulisan yang sengaja dibuat dan

ditandatangani, memuat peristiwa-peristiwa yang menjadi dasar daripada suatu hak

untuk dijadikan alat bukti. Dengan demikian unsur yang penting untuk suatu akta

adalah adanya kesengajaan, dibuat untuk dijadikan sebagai alat bukti tentang suatu

peristiwa dan ditandatangani.

Dalam pelaksanaan perjanjian kredit ini tidak selamanya debitur dapat

melaksanakan prestasinya dengan baik, namun ada kalanya yang diterimanya

mengalami kemacetan. Faktor penyebab nasabah debitur tidak melaksanakan

kewajibannya adalah karena kondisi ekonomi nasabah yang rendah, kemauan debitur

untuk membayar utangnya sangat rendah, nilai jaminan lebih kecil dari jumlah utang

pokok dan bunga, usaha nasabah bangkrut, kredit yang terima

nasabahdisalahgunakan, manajemen usaha nasabah sangat lemah dan pembinaan

kreditur terhadap nasabah sangat kurang.20

Bisnis bank adalah kepercayaan, dan pendapatan bank yang terbesar adalah

berasal dari sektor kredit, maka risiko yang mungkin timbul yaitu gagalnya

pengembalian sebagian kredit yang diberikan dan menjadi kredit bermasalah bahkan

20

menjadi kredit macet.21

Risiko tersebut disebabkan adanya kemungkinan tidak dilunasikredit oleh

debitur pada akhir masa (jatuh tempo) kredit itu. Banyak hal yang menyebabkan

kredit itu tidak dapat dilunasi nasabah pada waktunya. Tidak ada keputusan

pemberian kredit tanpa risiko. Tidak ada bank yang mampu memgembangkan

bisnisnya jika bank tersebut selalu menghindar dari risiko. Tetapi tidak semua risiko

dapat diterima. Risiko yang dapat diterima adalah risiko yang dapat diukur secara

tepat.

Hal tersebut dapat terjadi dalam bisnis perbankan di mana

hampir mustahil bahwa semua kredit disalurkan atau diberikan akan menjadi 100 %

(seratus persen) berjalan lancar, sehingga sedikit atau banyak bank akan menghadapi

kredit bermasalah (non performing loan/NPL).

22

Dalam hukum perjanjian risiko adalah kewajiban memikul kerugian yang

disebabkan karena suatu kejadian di luar kesalahan salah satu pihak. Dengan

demikian persoalan risiko itu berpokok pangkal pada kejadian yang dalam hukum

perjanjian dinamakan keadaan memaksa. Persoalan risiko adalah buntut dari suatu

keadaan memaksa, sebagaimana ganti rugi adalah buntut dari wanprestasi.23

Dalam KUH Perdata dapat dilihat Pasal 1237 yang berbunyi “Dalam hal

adanya perikatan untuk memberikan sesuatu barang tertentu, maka barang itu

semenjak perikatan dilahirkan adalah atas tanggungan si berpiutang”. Dari kata

tanggungan atau risiko dalam pasal tersebut di atas dapat terlihat bahwa dalam

21

Kredit Macet merupakan bagiandari kredit bermasalah. Kredit Bermasalah ialah kredit yang berhubungan dengan kolektibilitas kredit, yaitu berdasarkan Peraturan Bank Indonesia No 7/2/PBI/2005, kredit yang tergolong kredit dalam perhatian khusus (tunggakan 1 sampai 90 hari), kurang lancar (tunggakan 90 sampai 120 hari), kredit yang diragukan (tunggakan 120 sampai 180 hari), dan kredit macet (tunggakan di atas180 hari).

22

Herman Darmani, Manajemen Perbankan, (Jakarta: Bumi Aksara, 2011), h. 104. 23

perikatan untuk memberi sesuatu barang tertentu tadi, jika barang ini sebelum

diserahkan, musnah karena suatu peristiwa di luar kesalahan salah satu pihak,

kerugian harus dipikul oleh si berpiutang, yaitu pihak yang berhak menerima barang

itu.

Kredit bermasalah (Non Performing Loan/NPL) dapat disebabkan oleh

adanya risiko kredit yang antara lain disebabkan oleh:24

1. Risiko Usaha

Berbagai jenis usaha, masing-masing mempunyai risiko yang berbeda-beda.Secara umum jenis usaha yang tingkat keuntungannya tinggi, biasanya mengandung risiko yang tinggi pula (high return high risk). Sebaliknya jenis usaha yang keuntungannya rendah, maka risikonya pun rendah (low return low risk).

2. Risiko Geografis

Risiko geografis dari suatu jenis usaha erat kaitannya dengan bencana alam, misalnya perkebunan, peternakan, pabrik/industri yang berlokasi berdekatan dengan gunung berapi atau di dekat muara sungai yang sering banjir, akan sangat berisiko terkena bencana (semburan lahar panas dari gunung berapi atau tergenang luapan air karena banjir). Demikian juga jenis usaha yang berada di lingkungan pemukiman penduduk namun mengganggu dan mencemarkan lingkungan baik karena bising, atau adanya limbah beracun dan lain sebagainya, bisa saja usahanya diprotes penduduk sehingga harus ditutup. Termasuk risiko geografis adalah apabila lokasi usaha berada di tempat tertentu yang sering kali terganggu oleh kerumunan massa yang berunjuk rasa, sehingga langganan menjadi tidak nyaman akibat kemacetan lalu lintas, susah memarkir kendaraan dan lain sebagainya.

3. Risiko Keramaian/keamanan/tawuran/perkelahian

Jelas sekali bahwa situasi keramaian yang tidak kondusif akan sangat mengganggu jalannya perusahaan. Situasi keamanan yang buruk dapat dipercontohkan dengan adanya tawuran/perkelahian, peperangan atau pembunuhan, jelas akan berdampak negatif pada lancarnya usaha yang pada gilirannya akan mengganggu kelancaran pengembalian kredit.

4. Risiko Politik

Banyak terjadi kegagalan kredit yang disebabkan oleh gagalnya usaha debitur sebagai akibat dari tidak konsistennya kebijakan/ketentuan-ketentuan pemerintah serta tidak adanya kestabilan politik.

5. Risiko Ketidakpastian (uncertainty)

24

Masa yang akan datang adalah masa yang tidak pasti. Salah satu unsur kredit adalah adanya tenggang waktu antara pemberian kredit dengan waktu pembayaran kembali sehingga risiko ketidakpastian setiap kredit selalu melekat (inherent). Pepatah selalu mengatakan bahwa: “Sejumlah uang tunai (cash) yang ada ditangan saat sekarang jauh lebih berharga dibandingkan dengan sejumlah uang yang sama di masa yang akan datang”.

6. Risiko Inflasi

Secara umum inflasi dapat didefinisikan bahwa naiknya harga barang-barang dan jasa pada umumnya sebagai akibat dari jumlah uang (permintaan) lebih banyak dibandingkan dengan jumlah barang-barang atau jasa yang tersedia (jumlah penawaran). Sebagai akibat dari inflasi adalah turunnya nilai uang. Walupun kredit bank berjalan lancar di mana utang pokok dan bunga telah dibayar, namun dengan berjalannya waktu, nilai uang tetap turun karena inflasi, maka daya beli uang tersebut menjadi lebih rendah dibandingkan dengan sebelumnya yaitu pada saat kredit diberikan. Apalagi kalau kreditnya tidak berjalan lancar (bermasalah).

7. Risiko Persaingan/kebijakan pemerintah

Bank harus benar-benar selektif dalam memberikan kreditnya yaitu hanya memberikan kepada calon-calon debitur/pengusaha yang benar dapat memenangkan persaingan atas perusahaan sejenis. Kalau tidak, maka kredit tidak bakal kembali akibat perusahaan debitur menurun volume usahanya dan menderita rugi akibat langganan-langganannya pindah ke perusahaan pesaing-pesaingnya. Persaingan saat ini sudah sangat ketat hampir di setiap bidang usaha baik di lingkup nasional, maupun regional dan internasional. Lebih-lebih lagi dipacu dengan terwujudnya globalisasi dan blok-blok perdagangan seperti Asean

Free Trade Area (AFTA), Asia Pacific Economic Community (APEC) dan World

Trade Organization (WTO).

Indonesia dilihat dari letak geografis merupakan negara yang rawan akan

bencana alam. Seperti diketahui, permukaan bumi terdiri dari beberapa lapisan yang

disebut lempeng-lempeng. Lempeng-lempeng ini selalu bergerak sepanjang masa.

Tumbukan dari lempeng inilah yang mengakibatkan gempa bumi. Getaran tidak

hanya terasa di permukaan bumi saja, tetapi juga permukaan air laut juga akan

bergerak berdasarkan bentuk lekukan dan gundukan di dasar laut, sehingga bisa

menimbulkan gelombang yang sangat besar yakni tsunami. Di samping itu, banyak

daerah di wilayah Indonesia yang memiliki gunung berapi yang masih aktif dan

semburan lahar panas yang sangat membahayakan. Oleh sebab itu, gempa paling

sering terjadi di negara Indonesia dari dulu sampai sekarang, juga letusan gunung

berapi.25

Begitulah fenomena yang terjadi setiap menyambut musim penghujan.

Ironisnya, bencana alam tersebut bukannya malah berkurang baik frekuensi maupun

intensitasnya. Akibat dari bencana alam tersebut akan membawa dampak terhadap

korban manusia, kerugian harta benda, kerusakan prasarana dan sarana serta dampak

sosial ekonomi yang ditimbulkan. Bencana alam tersebut juga membawa dampak Puluhan juta orang di Indonesia hidup dekat dengan gunung berapi, bahkan

beberapa kota besar terletak di kawasan yang dekat dengan gunung berapi dan sangat

berbahaya. Salah satu alasan utama mengapa begitu banyak orang tinggal di dekat

gunung berapi adalah tanah di sekitar gunung berapi sangat subur dan baik untuk

pertanian. Alasan lain adalah keterbatasan tempat yang membuat orang tidak

memiliki pilihan lain sebagai tempat tinggal. Selain itu banyak kota didirikan

sebelum orang-orang menyadari bahaya gunung berapi, seperti Kota Yogyakarta

(Daerah Istimewa Yogyakarta), Kota Kediri (Jawa Timur), Kota Ternate (Maluku

Tenggara), Kota Bukit Tinggi (Sumatera Barat), Kota Berastagi dan Kabanjahe

(Sumatera Utara) dan kota-kota lainnya. Setelah bencana alam seperti gempa,

tsunami dan longsor datang silih berganti, kini banjir mengintai kehidupan manusia,

seperti yang terjadi di Jakarta, Menado dan daerah lainnya di Indonesia. Bahkan di

beberapa daerah seperti di Kabupaten Bandung Jawa Barat,banjir sudah

menenggelamkan ribuan rumah, prasarana transportasi, sawah, tambak, dan

menewaskan puluhan nyawa manusia.

25

terhadap dunia perbankan dalam bidang perkreditan, di mana masyarakat sebagai

debitur bank tidak dapat membayar angsuran kreditnya atau melunasi kreditnya

kepada bank. Dalam hal ini debitur belum dapat dikatakan wanprestasi26

Kredit macet seperti yang disebutkan terakhir di atas yang diakibatkan

bencana alam, merupakan unsur ketidaksengajaan yang diartikan debitur mau

membayar tetapi tidak mampu. Hal ini disebabkan keadaan memaksa (force majeure)

atau disebut juga overmacht. Dalam keadaan memaksa ini terjadi peristiwa yang tidak

terduga yang terjadi di luar kesalahan debitur setelah penutupan perjanjian, peristiwa

ini menghalangi debitur untuk memenuhi prestasinya sebelum dinyatakan lalai dan karena pada

saat terjadinya peristiwa bencana debitur belum jatuh tempo waktu kreditnya tetapi

debitur tidak mampu lagi membayar atas kreditnya kepada kreditur/bank. Debitur

merupakan korban dari bencana tersebut atau telah terjadi suatu peristiwa keadaan

memaksa atau force majeure, sehingga debitur tidak dapat melunasi kreditnya kepada

bank. Dalam hal ini unsur kesalahan tidak berada pada debitur serta debitur tidak

dapat dikatakan ingkar janji karena adanya suatu keadaan yang menyebabkan debitur

tidak dapat melaksanakan kewajibannya untuk memenuhi suatu prestasi.

26

karena debitur tidak dapat dipersalahkan dan tidak menanggung risiko atas peristiwa

tersebut.

Dalam praktiknya, masyarakat berhubungan dengan bank dalam transaksinya

didasarkan kepada sebuah perjanjian. Perjanjian bank dengan nasabahnya dilandasi

kata sepakat dan mengikat kedua belah pihak bagaikan undang-undang. Jadi nasabah

dalam berhubungan dengan bank tunduk pada perjanjian yang telah dibuatnya.

Demikian juga dalam pemberian kredit oleh bank kepada nasabah dilakukan dengan

perjanjian kredit yang dibuat secara tertulis baik yang dibuat dengan perjanjian kredit

di bawah tangan dalam bentuk standar artinya telah dibuat dalam bentuk formulir

baku oleh bank maupun perjanjian kredit yang dibuat oleh notaris.

Perjanjian kredit bank dibuat dengan klausul-klausul yang baku pula, bahkan

perjanjian kredit yang dibuat oleh notaris, pihak bank telah mempersiapkan

klausul-klausul baku yang dituangkan oleh notaris dalam akta autentik. Hal ini

mengakibatkan klausul-klausul menjadi berat sebelah dan tidak seimbang.

Klausul-klausul dalam perjanjian kredit ini hanya atau mencantumkan hak-hak salah satu

pihak saja (yaitu pihak yang mempersiapkan perjanjian standar/baku tersebut) tanpa

mencantumkan apa yang menjadi kewajiban-kewajiban pihak lainnya, sedangkan apa

yang menjadi hak-hak pihak lainnya itu tidak disebutkan. Tidak jarang dijumpai

perjanjian kredit yang demikian.

Salah satu klausul perjanjian kredit tersebut adalah keadaan memaksa (force

majeure). Dalam praktiknya hampir semua perjanjian kredit bank tidak

mencantumkan klausul keadaan memaksa (force majeure) dalam perjanjian kredit

pihak bank dalam klausul tersebut mensyaratkan dengan persyaratan-persyaratan

yang memberatkan nasabah bank. Persyaratan itu diantaranya kewajiban

memberitahukan secara tertulis oleh debitur kepada bank baik pada saat dan/atau

setelah peristiwa bencana alam itu terjadi, bahkan keterlambatan pemberitahuan itu

mengakibatkan tidak diakuinya peristiwa tersebut sebagai force majeure oleh bank.

Klausul keadaan memaksa (force majeure) yang ditambahkan persyaratan demikian

memberatkan debitur untuk mengurus hal-hal yang demikian, karena debitur

mempunyai kesulitan karena keadaan debitur masih disibukkan situasi bencana yang

sedang dialaminya dan dokumen-dokumen debitur bank yang rusak dan hilang

bahkan administrasi pemerintahan di daerah bencana seringkali tidak berfungsi.

Akibat debitur lalai memberitahukan kejadian tersebut secara tertulis dalam jangka

waktu yang telah ditentukan dalam klausul, maka debitur tidak dapat lagi

menggunakan klausul peristiwa bencana alam akibat keadaan memaksa (force

majeure) sebagai alasan keterlambatan pelaksanaan atau pembebasan dari kewajiban

debitur berdasarkan perjanjian kredit.

Pemberian kredit dalam perbankan memang merupakan kegiatan yang

mengandung risiko tinggi, karena walaupun bank telah menganalisis kelayakan suatu

permohonan kredit dan meminimalkan risiko27

27

R.Subekti,dalam bukunya Hukum Perjanjian, (Jakarta: Intermasa,2005), h. 59, menyebutkan risiko dalam hukum perjanjian ialah kewajiban memikul kerugian yang disebabkan karena sesuatu kejadian di luar kesalahan salah satu pihak. Persoalan risko itu berpokok pangkal pada terjadinya suatu peristiwa di luar kesalahan salah satu pihak yang mengadakan perjanjian. Dengan kata lain berpokok pangkal pada kejadian yang dalam hukum perjanjian dinamakan: keadaan memaksa. Persoalan risiko adalah buntut dari suatu keadaan memaksa, sebagaimana ganti rugi adalah buntut dari wanprestasi.

yang terkandung dalam pemberian

tidak dapat dihindarkan, seperti halnya adanya peristiwa bencana alam. Hal ini akan

menimbulkan tingginya kredit macet pada bank-bank di wilayah bencana tersebut.

Gempa bumi tanggal 28 Maret 2005 berkekuatan 8,7 skala richter

memporak-porandakan Kepulauan Nias, menelan korban jiwa dan melumpuhkan perekonomian.

Gempa itu memberatkan pikiran dan fisik pelaku-pelaku ekonomi yang memiliki

utang. Transaksi perekomomian ikut terhenti total, tidak ada toko atau pabrik yang

buka, karena rumah-rumah yang dijadikan tempat berusaha ikut rusak. Sebagaimana

diketahui, meningkatnya kredit macet pada bank yang terdapat di Kepulauan Nias

(Sumatera Utara) pasca gempa bumi April 2005 sedikit banyaknya dipengaruhi akibat

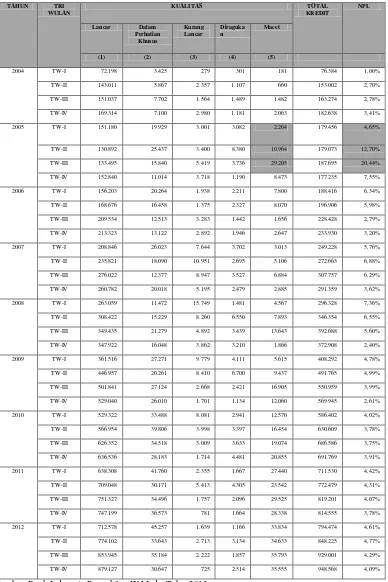

bencana alam. Hal ini terlihat NPL di wilayah Kabupaten Nias pasca gempa bumi

2005 pada triwulan II dari sebesar 4,65 %(Rp 2.262.000.000,-) meningkat pada

triwulan III menjadi sebesar 12,70 % (Rp10.964.000.000,-) dan pada triwulan IV

menjadi sebesar 20,44% (Rp 29.205.000.000,-). Selanjutnya dapat dilihat tabel data

Tabel 1

Data Kredit Macet dan NPL Wilayah Nias(Nominal Dalam Rp. Juta)

TAHUN TRI

Data kredit macet di wilayah kepulauan Nias di atas pasca bencana alam

gempa bumi menunjukkan tingginya kredit macet bank yang telah mencapai di atas 5

% (lima persen). Hal ini berarti bahwa bencana alam merupakan salah satu faktor

yang mempengaruhi terjadinya kredit macet pada bank akibat ketidakmampuan

debitur untuk membayar utang kreditnya.

Ketidakmampuan ini bukan kemauan debitur dan jumlahnya tidak kecil,

mencapai ratusan debitur yang tersebar di Bank BRI, Bank BNI dan Bank Sumut.Di

tengah kegalauan terkena musibah, pihak bank lewat selembar surat melayangkan

tagihan kredit kepada masyarakat korban bencana gempa yang menjadi debitur bank.

Bukannya menghapuskan tagihan kredit, melainkan surat dari bank yang terima

debitur dari bank merupakan utang yang harus dibayar ditambah bunga dan denda

keterlambatan, padahal debitur korban gempa sudah angkat tangan untuk membayar

utang maupun bunga pinjaman ke bank.

Pasca gempa bumi di Nias tersebut, ratusan korban yang rumahnya ambruk,

barang-barang yang dijadikan modal usaha ikut hancur, bahkan ada debitur yang

sudah meninggal dunia masih dimintakan melunasi utangnya oleh bank kepada

ahliwarisnya. Banyak warga yang merasa tidak mampu dan tertekan dengan sikap

bank yang tidak mau kompromi. Korban gempa bumi di Nias masih ditagih utang

oleh bank karena utang debitur tidak dapat diputihkan. Bank terus menagih utang

terhadap korban bencana disertai bunga dan denda, walaupun debiturnya telah

meninggal dunia tetapi pihak bank tetap meminta ahliwaris debitur untuk melunasi

kredit orangtua debitur. Ada juga debitur yang kreditnya digunakan untuk

hancur dan bank tanpa pertimbangan apapun tetap menagih pembayaran kredit yang

diterima debitur.

Pasca bencana alam gempa bumi di Kepualauan Nias masih dirasakan

masyarakat. Bekas-bekas dapat dirasakan dengan memporak-porandanya bangunan

rumah dan tempat usaha, tetapi persoalan utang tetap harus dituntaskan. Bank masih

terus mendesak dan memaksa debitur membayar angsuran bulanan diikuti acaman

menyita tanah dan bangunan yang menjadi agunan. Perlakuan perbankan korban

bencana gempa di Kepulauan Nias yang dipaksa membayar angsuran bulanan serta

tetap memberlakukan bunga berjalan tidak pernah kunjung berhenti. Tabungan para

nasabah/debitur dicekal serta tidak bisa ditarik.28

Para debiturkorban bencana yang tidak lagi mampu membangun usahanya dan

berjuang sendiri untuk menyelesaikan permasalahan utang kredit yang sudah tidak

membayar kembali kepada bank akibat dampak bencana alam gempa yang terjadi,

bahkan tidak sedikit debitur dibantu serta difasilitasi pihak ketiga seperti Lembaga

Swadaya Masyarakat (LSM) Elsaka29

28

Hasil wawancara dengan Bapak One Man Halawa, Kordinator LSM Elsaka Nias pada hari Sabtu, tanggal 20 Juni 2015 di gedung Museum Kota Gunungsitoli.

yang melalui suratnya tanggal 12 Juni 2006

kepada Gubernur Bank Indonesia juga meminta pemerintah dalam hal ini Bank

Indonesia untuk memberikan perlakukan khusus berupa pemutihan atas kredit yang

bermasalah akibat bencana alam. LSM Elsaka mewakili 150 debitur korban bencana

gempa Nias dengan total kredit Rp 17.200.000.000,- (tujuh belas milyar dua ratus juta

rupiah). Hal itu tetap tidak terealisasi dan tidak mendapat perhatian dan jalan keluar

dari Pemerintah, baik Pemerintah Daerah maupun Pemerintah Pusat.

29

Dalam kenyataaan dapat dilihat bagaimana bank tetap menagih debitur untuk

melunasi utangnya pada bank dengan ancaman penyitaan agunan, walaupun

debiturnya telah meninggal dunia atau usaha debitur sudah tidak ada lagi akibat

bencana gempa di Nias, sehingga kemampuan untuk membayar dan melunasi utang

kredit sudah tidak mungkin lagi dapat dilakukan oleh debitur, hal itu seperti yang

dialami oleh Suryani Zebua yang orangtuanya Fauziah (almarhumah) dan Haji Yusri

Zebua sebagai debitur Bank BRI Cabang Gunungsitoli, dengan meningkatnya total

nilai utang Rp 125.000.000, (seratus dua puluh lima juta rupiah) dan sejak bulan

Desember 2005terus ditagih untuk melunasi utang orangtuanya kepada Suryani

sebagai ahliwaris oleh bank. Ketika terjadi gempa bumi pada tanggal 28 Maret 2005,

Fauziah berserta suami dan dua anaknya tewas. Tidak hanya itu, rumah empat lantai

yang ditinggali Fauziah berserta keluarganya pun hancur dan hanya menyisakan

puing-puing setinggi 1,5 meter. Suryani anak almarhum Fauziah yang masih hidup

selaku ahliwaris telah menulis surat ke Bank BRI yang menyatakanketidaksanggupan

membayar utang itu dengan melampirkan surat keterangan kematian dan kehancuran

usaha orangtuanya. Balasan surat dari Bank BRI sangat tidak diduga oleh Suryani,

Bank BRI Cabang Gunungsitoli tetap meminta Suryani melunasi tagihan utang

almarhum ibunya Fauziah, namun bukan kabar keringanan atas musibah

menyebabkan usaha orangtuanya kandas. bahkan dalam surat balasan Bank Rakyat

Indonesia tersebut disertai dengan perintah membayar pinjaman sebesar Rp

125.000.000, (seratus dua puluh lima juta rupiah) ditambah denda serta bungasebesar

mendatangi Suryani Zebua bila tidak melunasi pinjaman orangtuanya tanah agunan

tempat usahayang bangunnya telah hancur akan disita.30

Nurhijrah Tanjung seorang guru di salah satu Sekolah Menengah Atas Negeri

di Gunungsitoli yang juga sebagai debiturBank BNI Cabang Gunung Sitoli. Nurhijrah

Tanjung mengaku tidak bisa tenang karena Bank Negara Indonesia terus

menagihpembayaran kredit yang dia terima. Kredit dari Bank yang Rp 50.000.000,-

(lima puluh juta rupiah) itu digunakan untuk membangun rumah, tetapi rumah baru

yang selesai dibangun terjadi gempa bumi yang menghancurkan seluruh bangunan

rumah dan Nurhijrah Tanjung sekeluarga terpaksa harus menumpang di rumah

saudara.31

Dalam kasusVeronika, suaminya Ivan Fredy S (almarhum) sebagai debitur

PT. Bank BNI Cabang Gunungsitoli. Veronica isteri dari almarhum Ivan Fredy S

meninggal dunia karena gempa bumi memiliki kredit rekening koran di Bank BNI

Cabang Gunungsitoli sebesar Rp 105.000.000,- (seratus lima juta rupiah) ditambah

bunga dan denda kredit membengkak menjadi Rp 190.000.000,- (seratus sembilan

puluh juta rupiah). Veronika juga kehilangan anaknya V Widya Anggraini (4 tahun)

karena gempa. Pada saat sebelum gempa bumi terjadi suaminya mempunyai usaha

toko sembako, namun akibat gempa toko tersebut hancur karena gempa. Veronika

kini tidak mempunyai usaha lagi dan menumpang kepada adiknya. Veronika berniat

30

Hasil wawancara dengan Suryani Zebua di Kota Gunungsitoli, Selasa, tanggal 8 Mei 2012. 31

membayar utangnya dengan mencicil dan berharap bunganya diputihkan, akan tetapi

bank menolaknya dan meminta Veronika melunasi utang suaminya pada bank.32

Hal yang sama juga terjadi pada Emilia Dachi sebagaidebitur PT Bank BRI

Cabang Gunungsitoli. Emelia Dachi mengambil pinjaman kredit pada Bank BRI

sebesar Rp 300.000.000,- (tiga ratus juta rupiah) yang digunakan modal usaha

tokonya. Empat bulan setelah dana digunakan untuk membeli barang, tokonya hancur

karena gempa. Pinjaman kredit Emilia Dachi membengkak menjadi Rp 370.000.000,-

(tiga ratus tujuh puluh juta rupiah). Emelia Dachi memohon keringanan supaya dana

bisa dikembalikan dalam 5 sampai 6 tahun, tetapi bank tetap minta Emelia Dachi

untuk segera melunasi utang pada bank.33

Mesrawati Larosa 41 tahun, yang telah mengambil kredit di Bank Sumut

untuk membuka usaha fotocopy dan menjual alat tulis kantor berlokasi di jalan Gomo

Gunungsitoli. Namun pada kejadian bencana gempa tempat usahanya serta seluruh

peralatan di dalamnya hancur total. Mesrawati tidak mampu lagi membayar

pinjaman tersebut karena tempat maupun usahanya telah hancur total. Mesrawati

bersuara lantang dan keras kepada pemerintah untuk tidak diskriminasi terhadap

korban gempa di Nias di mana kredit korban bencana di Yogyakarta dapat dilakukan

pemutihan, seluruh debitur korban gempa di Nias menunggu walau tidak pasti

keputusan pemerintah agar dapat berlaku adil melakukan pemutihan utang para

korban gempa.34

32

Hasilwawancara dengan Veronika di Kota Gunungsitoli, Sabtu, tanggal 20 Juni 2015. 33

Harian Kompas, Jumat tanggal 14 Desember 2007. 34

Permohonan dan aksi protes oleh debitur korban bencana gempa di Nias yang

difasilitasi oleh LSM Elsaka telah dilakukan kepada Pemerintah. Harapan kepada

pemerintah agar kredit para debitur akibat korban bencana di Kepulauan Nias dapat

diputihkan karena usaha maupun tempat usaha mereka sudah hancur saat gempa

menjadi alasan utamanya. Intinya, para debitur di beberapa bank di Kepulauan Nias

tidak mampu lagi membayar pinjamannya. Para debitur mendesak pemerintah

melakukan pemutihan utang seperti yang diatur dalam Peraturan pemerintah Nomor

14 Tahun 2005 tentang tata cara penghapusan piutang negara/daerah.

Surat permohonan para debitur korban akibat bencana gempa di Kepulauan

Nias yang sampaikan kepada Pemerintah yang pada saat itu Presiden Republik

Indonesia Soesilo Bambang Yudoyono (SBY) tidak membuahkan hasil. Selanjutnya

surat permohonan debitur disampaikan kembali ke Wakil Presiden Republik

Indonesia Jusuf Kalla yang menjabat saat itu. Jawabanpun diperoleh melalui Surat

Nomor B.2718/Set/Wk.Pres/XI/05 tanggal 1 November 2005 agar pemutihan utang

diajukan kepada Bank Indonesia sesuai kewenangan berlaku. Debitur kemudian

menyurati Bank Indonesia menindaklanjuti surat Wakil Presiden memberikan solusi

pemutihan utang diajukan kepada bank pemberi kredit sesuai Undang-Undang Nomor

1 Tahun 2004 tentang Badan Usaha Milik Negara (BUMN), Peraturan Pemerintah

Nomor 14 Tahun 2005 dan Peraturan Menteri Keuangan Nomor 31/PMK.07/2005

tentang Tata Cara Pengajuan Usul, Penelitian, dan Penetapan Penghapusan Piutang

Perusahaan Negara/Daerah (sebagaimana telah diubah dengan Peraturan Menteri

Keuangan Nomor 112/PMK.07/2005), yang pada intinya penghapusan piutang

bank. Debitur juga menyurati bank pemberi kredit di Nias menindaklajuti surat Wakil

Presiden dan Bank Indonesia agar dapat dilakukan pemutihan bagi korban gempa

bumi sesuai aturan, tetapi hasilnya belum mendapat kepastian apakah harapan para

debitur korban gempa bumi memperoleh pemutihan kredit berdasarkan kebijakan

yang dikeluarkan pemerintah.

Menurut KUH Perdata bencana alam seperti gempa bumi merupakan force

majeure, sebagaimana diatur dalam Pasal 1244 KUH Perdata yang menyatakan jika

ada alasan untuk itu, si berutang harus dihukum untuk mengganti biaya, rugi dan

bunga apabila ia tak dapat membuktikan, bahwa tidak pada waktu yang tetap

dilaksanakannya perikatan itu disebabkan oleh suatu hal yang tak terduga, pun tak

dapat dipertanggungjawabkan padanya, kesemuanya itu jika tidak ada itikad buruk

padanya. Selanjutnya dalam Pasal 1245 KUH Perdata, menyatakan tidak ada

penggantian biaya, rugi dan bunga, bila karena keadaan memaksa atau karena suatu

kejadian yang tidak sengaja, si berutang debitur terhalang untuk memberikan atau

berbuat sesuatu yang diwajibkan, atau karena hal-hal yang sama telah melakukan

perbuatan yang terlarang. Melihat Ketentuan ini kondisi bencana alam merupakan

prioritas pemutihan utang, karena musibah bencana bukan kehendak mereka yang

siap diterima mereka.

Pasca gempa bumi di Kepulauan Nias data debitur korban versi LSM Elsaka

sekitar 605 debitur yang mengajukan hapus tagih sebesar Rp 23.000.000.000,- (dua

puluh tiga milyar rupiah), dengan rincian untuk debitur di Kota Gunungsitoli 447

debitur dengan total Rp 19.056.861.300,- (sembilan belas milyar lima puluh enam

Bank SUMUT sebanyak 184 debitur senilai Rp 5.884.931.600,- (lima milyar delapan

ratus delapan puluh empat juta sembilan ratus tiga puluh satu enam ratus rupiah);

Bank BRI sebanyak 183 debitur senilai Rp 7.303.229.700,- (tujuh milyar tiga ratus

tiga juta dua ratus dua puluh sembilan ribu tujuh ratus rupiah); dan Bank BNI

sebanyak 88 debitur senilai Rp 5.865.700.000,- (lima milyar delapan ratus enam

puluh lima juta tujuh ratus ribu rupiah). Untuk Teluk Dalam Kabupaten Nias Selatan

yakni sekitar 159 debitur dengan total utang senilai Rp 4.303.228.200,- (empat milyar

tiga ratus tiga juta dua ratus dua puluh delapan ribu dua ratus rupiah), dengan rincian

yakni Bank Sumut sebanyak 61 debitur senilai Rp 2.126.888.200,- (dua milyar

seratus dua puluh enam juta delapan ratus delapan puluh delapan ribu dua ratus

rupiah); Bank BRI sebanyak 95 debitur senilai Rp 1.798.000.000,- (satu milyar tujuh

ratus sembilan puluh delapan juta rupiah); dan Bank BNI sebanyak 3 orang senilai

Rp 378.340.000,- (tiga ratus tujuh puluh delapan juta tiga ratus empat puluh ribu

rupiah).35

Peraturan Bank Indonesia Nomor: 8/15/PBI/2006 tentang Perlakuan Khusus

Terhadap Kredit Bank Bagi Daerah-Daerah Tertentu di Indonesia Yang Terkena

Bencana Alam, hanya memberikan perlakuan khusus terhadap kredit bank berupa

kelonggaran dalam penetapan kualitas kredit dan pemberian kredit baru kepada

debitur yang terkena dampak bencana dengan ditetapkan sebagai kredit lancar sampai

3 (tiga) tahun setelah terjadinya bencana. Hal itu berarti debitur tetap melunasi

kewajibannya sesuai dengan perjanjian kredit.

35

Pemerintah juga mengeluarkan kebijakan berkaitan dengan masalah

perbankan melalui Bank Indonesia dengan Peraturan Bank Indonesia (PBI) Nomor:

10/39/PBI/2008 tanggal 24 Desember 2008 hanya terhadap bencana dengan status

bencana nasional dengan memberikan perlakukan khusus kepada debitur yang

terkena dampak bencana. Dalam Peraturan Bank Indonesia (PBI) Nomor:

10/39/PBI/2008 tanggal 24 Desember 2008 tersebut menyebutkan masalah

penyelesaian kredit diserahkan kepada kebijakan masing-masing bank dan kebijakan

bank dalam menyelesaikan kredit harus memperhatikan kondisi keuangan bank.

Kebijakan yang demikian menimbulkan ketidakpastian hukum baik bagi debitur

dalam upaya minta pelindungan hukum maupun kreditur sebagai bank yang

membutuhkan kepastian hukum dalam pengembalian atas kredit yang telah diberikan

kepada debitur.

Penetapan pemerintah yang juga lamban dalam menetapkan status bencana

nasional terhadap bencana gempa bumi di Nias juga menjadi kendala dalam

penyelesaian kredit akibat bencana. Pada saat terjadinya bencana tsunami di Aceh

Nanggroe Darussalam pemerintah menetapkan bahwa kejadian itu merupakan

bencana nasional, sedangkan bencana gempa bumi di Nias sebagai bencana daerah.

Menurut pemerintah melalui Menteri Sosial pada saat itu, mengatakan tidak ada

niatan pemerintah untuk melakukan diskriminasi dalam penanganan bencana di Nias

dan Aceh. Langkah pemerintah menetapkan kejadian Aceh sebagai bencana nasional

didasarkan pertimbangan pada waktu itu pemerintah Aceh tidak berjalan sama sekali,

dengan demikian pemerintah harus mengambil tindakan untuk menempatkan Menteri

penangganan bencana di Aceh yang pada saat itu kondisi pemerintahan di Aceh

lumpuh dan harus segera dibangkitkan agar proses pemerintah dapat tetap berjalan,

sementara akibat bencana yang terjadi di Nias tidak sampai membuat roda

pemerintahan di daerah itu terhenti. Pemerintahan di Gunungsitoli ibukota Kabupaten

Nias, misalnya tetap berjalan meski wilayah tersebut dilanda gempa berkekuatan 8,7

skala richter.Bencana gempa di Nias pada mula ditetapkan sebagai bencana daerah

yang hanya karena pemerintahan di daerah tersebut dapat berjalan, padahal jika

dilihat terhadap korban dan kerugian yang diakibatkan bencana tersebut sangat besar

dan dapat dikriteriakan sebagai bencana nasional. Setelah ada dari desakan

masyarakat dan pemerintah daerah, baru kemudian pemerintah pusat menetapkan

bencana gempa Nias sebagai bencana nasional bersama dengan bencana tsunami di

Aceh.Perbedaan penetapan status bencana tersebut menimbulkan diskriminasi dalam

penanganan bencana. Undang-Undang Nomor 24 Tahun 2007 tentang

Penanggulangan Bencana hanya mengatur indikator penetapan status dan tingkat

bencana nasional dan daerah yang meliputi:

1. Jumlah korban;

2. Kerugian harta benda;

3. Kerusakan prasaran dan sarana;

4. Cakupan luas wilayah yang terkena bencana; dan dampak sosial ekonomi yang

ditimbulkan.

Pemerintah sudah saatnya memiliki kriteria tertentu untuk menetapkan apakah

akan berpengaruh terhadap kebijakan pemerintah dalam penanganan bencana di

suatu daerah yang terkena bencana.

Kredit bermasalah(NPL) juga terjadi di Daerah IstimewaYogyakarta pasca

erupsi Gunung Merapi mengalami kenaikan kredit macet dan diperkirakan mencapai

Rp 228, 4 miliyar. Hal yang sama juga terjadi bagi para debitur atau yang menjadi

korban erupsi Gunung Sinabung dan korban banjir bandang di Menado

mengakibatkan banyak warga masyarakat tidak dapat membayar cicilan kredit di

beberapa bank sebagai penyedia kredit usahanya. Bank-bank milik pemerintah (Bank

BUMN) seperti Bank Mandiri, Bank BRI, Bank BNI dan Bank BTN yang

berkeinginan untuk membantu debitur yang terkena dampak bencana dengan

pemutihan atau penghapusan utang masih terkendala terhadap ketentuan

perundang-undangan masih mengkategorikan bahwa asset bank BUMN sebagai kekayaan

negara, sehingga penyelesaian kredit berupa penghapusan harus melalui mekanisme

negara. Padahal pasca putusan Mahkamah Konstitusi telah dinyatakan bahwa asset

negara dalam Bank BUMN merupakan kekayaan yang dipisahkan sehingga

penyelesaian kredit berupa penghapusan utang dapat dilakukan dengan mekanisme

korporasi.

Bencana alam erupsi Gunung Sinabungdi Kabupaten Karo Sumatera

Utarabanyak membawa korban manusia, tempat tinggal bahkan usaha produktif dari

masyarakat banyak yang hancur serta tidak berfungsi sama sekali, sehingga

menimbulkan kerugian yang sangat besar bagi masyarakat dan perekonomian.

Pemerintah sampai saat ini belum menetapkan bencana erupsi Gunung Sinabung

tetap ada mengeluarkan semburan lahar panas dan hujan abu vulkanikdi lebih dari 21

Desa perumahan penduduk yang sudah mengungsi ke Kabanjahe ibukota Kabupaten

KaroGunung Sinabung yang telah berstatus awas yang mengakibatkan 2.785 jiwa

mengungsi. Hasil perhitungan sementara sejak September 2013 hingga akhir 2014,

erupsi Gunung Sinabung telah mengakibatkan kerugian hingga Rp 1, 49 triliun.

Kerugian dan kerusakan di sektor ekonomi produktif meliputi pertanian, perkebunan,

peternakan, perdagangan, parawisata, perikanan, UKM, dan industri, sedangkan

kerugian dan kerusakan di sektor pemukiman Rp 501 milyar, infrastruktur Rp 23, 65

milyar, sosial Rp 53, 43 milyar dan lintas sektor Rp 18, 03 milyar. Kerusakan dan

kerugian ini belum termasuk dampak akibat lahar hujan.36

Otoritas Jasa Keuangan (OJK) mencatat bencana di tanah air berdampak

signifikan terhadap industri perbankan, erupsi Gunung Sinabung berdampak

signifikan terhadap 5800 debitur dari 9 Bank Umum dan 4 Bank Perkreditan Rakyat

dengan nilai total sekitar Rp 86.000.000.000,- (delapan puluh enam milyar rupiah),

sementara itu banjir bandang di Menado berdampak signifikan pada sekitar 3700

debitur dari 12 Bank Umum dan 3 Bank Perkreditan Rakyat dengan total nilai kredit

sekitar Rp 808.000.000.000,- (delapan ratus delapan milyar rupiah). Untuk erupsi

Gunung Kelud di Jawa Timur berdampak signifikan diperkirakan terhadap sekitar

10.300 debitur dari 7 Bank Umum dan 23 Bank Perkreditan rakyat dengan total

kredit mencapai Rp 332.000.000.000,- (tiga ratus tiga puluh dua milyar rupiah).

36

Pasca keluarnya Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa

Keuangan, penyelesaian kredit bermasalah akibat bencana juga belum dapat

terselesaikan. Pemerintah bersama Komisi XI Dewan Perwakilan Rakyat Republik

Indonesia yang mengadakan rapat dengar pendapat tanggal 3 Maret 2014 mengenai

status nasabah perbankan di daerah bencana seperti erupsi Gunung Sinabung, banjir

Menado serta erupsi Gunung Kelud berakhir tanpa hasil. DPR masih bingung

menetapkan status bencana alam di tiga wilayah tersebut. DPR bingung menetapkan

status bencana ini apakah termasuk bencana nasional, atau bencana daerah saja

dengan skala kecil.

Penetapan status bencana ini juga akan akan berpengaruh pada sumber daya

yang nanti akan dikerahkan. Pemerintah hingga kini belum memiliki kriteria tertentu

untuk menetapkan apakah sebuah bencana dikatakan sebagai bencana nasional

maupun daerah, karena hal itu akan berpengaruh pada siapa yang berwenang di

lapangan untuk menangani bencana tersebut. Akibatnya sering kali pemerintah

terlihat gamang dalam menangani bencana yang terjadi. Hal ini terlihat pada

penanganan bencana di Aceh maupun di Nias seperti telah dijelaskan di atas.

Pemerintah terlihat tidak bisa melakukan koordinasi dengan baik dalam penanganan

bencana tersebut.

Status bencana ini perlu sebagai salah satu dasar penentuan kelonggaran

debitur-debitur bank yang terkena bencana, baik yang terkait penghapusan tagih

kredit atau yang lainnya mengaju pada PBI Nomor 8/15/PBI/2006 tanggal 5 Oktober

2006 tentang Perlakuan Khusus terhadap KreditBank bagi Daerah-Daerah Tertentu di

berlarut-larut, sehingga sulit dilakukan hapus tagih dan untuk itu perlu adanya payung

hukum. Polemik yang berlarut-larut dan kelonggaran untuk debitur terkena bencana,

khususnya dari bank BUMN ke depan juga akan menimbulkan polemik hukum.

Dalam bidang perbankan dampak bencana alam ini juga membutuhkan

perlindungan hukum bagi debitur korban bencana dan penyelesaian hukum berkaitan

dengan kredit perbankan yang dapat memberikan kepastian hukum yang menjadi hak

bagi kreditur, karena banyak kredit yang macet akibat dampak bencana alam tersebut.

Dilihat dari pihak kreditur, banyaknya korban bencana alam ini yang sebagian besar

adalah nasabah debitur dari perbankan akan mempengaruhi kinerja bank yang ada,

mengingat sebagian dari kredit macet tersebut sudah sangat sulit diharapkan untuk

dapat ditagih. Dalam pembukuan bank dengan adanya tampilan atau dibukukannya

kredit macet tersebut akan memberikan yang tidak realistis terhadap aset perbankan.

Seolah-olah aset perbankan masih sangat besar, padahal sebagian aset tersebut tidak

akan lagi berperan dalam pengembangkan perbankan. Bahkan sebaliknya

mempengaruhi rasio-rasio teknis yang digariskan, sehingga justru mempengaruhi

nilai positif atas penilaian perbankan tersebut. Sementara itu besarnya porsi kredit

macet tersebut juga mempengaruhi tingkat kepercayaan masyarakat atas bank

tersebut, yang tentunya akan sangat mempengaruhi roda-roda bisnis perbankan

tersebut. Padahal aspek kepercayaan ini merupakan salah satu variabel kunci bagi

kerberhasilan perbankan. 37

37

Edy Suandi Hamid, Problematika Penghapubukuan (Write –Off) Kredit Macet, Seri Kajian Fiskal & Moneter No 20, (Jakarta: Pusat Pengkajian Fiskal & Moneter (Center for Fiscal and Monetary Studies), 1997), h. 82-83.

Untuk itulah perlu adanya suatu kebijakan dari

perbankan tersebut berkaitan perlindungan hukum terhadap debitur dan kepastian

hukum bagi kreditur, karena penyelesaian kredit macet akibat keadaan memaksa

(force majeure) sangat sulit dan berlarut-larut, sehingga tidak adanya kepastian

hukum yang menjadi hak bagi kreditur/bank sebagai pemberi kredit tetapi juga

kepastian hukum bagi debitur. Hukum belum cukup berperan dalam menyelesaikan

kasus-kasus yang ada dalam bidang perkreditan bila terjadi bencana alam yang

mengakibatkan kredit macet bagi nasabah bank, sedangkan nasabah bank belum jatuh

tempo waktu kredit dan sebelum terjadi bencana debitur dalam keadaan belum

wanprestasi.

Keadaan memaksa (force majeure) bisa mempunyai pengaruh yang besar

sekali atas wanprestasi, karena berkaitan dengan apa dan kapan ada keadaan

memaksa. Dalam hal wanprestasi berangkat dari pikiran bahwa prestasi yang terutang

pada debitur memang secara normal bisa dipenuhi dan patut untuk dituntut

pemenuhannya. Namun demikian wanprestasi berkaitan dengan pelaksanaan suatu

perjanjian – bukan masalah pada saat perjanjian dibuat – yang keadaannya belum

diketahui atau bahkan tidak bisa diramalkan pada waktu perjanjian ditutup. Jika

kemudian ternyata kewajiban debitur – karena sesuatu hal – tidak mungkin dipenuhi,

maka hal itu bergantung dari apakah halangan seperti itu sudah bisa diduga atau

sepatutnya diperhitungkan debitur. Kalau halangan itu sudah bisa diduga atau

sepatutnya sudah diperhitungkan oleh debitur, semua itu harus ditanggung kreditur.

Permasalahan kredit macet yang diakibatkan bencana alam sebagai faktor

keadaan memaksa (force majeure) selalu meninggalkan masalah hukum pasca

dan menjadi suatu permasalahan sendirierhadap nasabah kepada bank karena

pemutihan uatang berupa penghapusan utang atas kewajiban debitur masih sulit untuk

dilakukan oleh pihak perbankan di mana faktor perundangan-undangan yang

mengatur khusus perkreditan perbankan belum ada sampai saat ini. Selama ini

peraturan tentang perkreditan perbankan banyak diatur oleh Bank Indonesia berupa

PBI, Surat Keputusan BI dan SEBI yang pengaturannya belum mampu

mengakomodasi permasalahan-permasalahan yang ada dalam bidang perkreditan.

Bencana alam yang akhir-akhir ini sering terjadi di Indonesia telah berdampak

negatif pada kinerja perbankan dan perekonomianmasyarakat setempat. Banyak

terjadi kredit macet akibat ketidakmampuan debitur memenuhi kewajibannya yang

diakibatkan terhenti dan terganggunya proses usaha dan produksi serta rusak atau

musnahnya agunan kredit debitur. Untuk itu pemerintah perlu mengantisipasi dampak

buruk tersebut. Kredit bermasalah (non performing loan) berdampak sangat besar

terhadap kinerja perbankan, sehingga diperlukan penanganan yang sistematis dan

berkelanjutan. Peraturan Bank Indoensia Nomor 8/15/PBI/2006 tanggal 5 Oktober

2006 sebenarnya telah mengakomodasi hal ini berupa penjadwalan ulang maupun

pengajuan pinjaman baru, namun peraturan ini tidak mengakomodasi penghapusan

kredit akibat bencana alam. Demikian juga berkenanan dengan penghapusan kredit

pada Bank Badan Usaha Milik Negara (BUMN) sebenarnya telah dinyatakan dan

Peraturan Menteri Keuangan Nomor 64/PMK.06/2010 tanggal 18 Maret 2010 tentang

Penyelesaian Piutang Bermasalah Pada Badan Usaha Milik Negara di Bidang Usaha

Perbankan, tetapi dalam pelaksanaaannya masih mengalami kendala akibat adanya

keuangan negara. Dalam hal ini belum terlihat adanya langkah nyata dari perbankan

dalam menangani masalah perkreditan akibat bencana alam, pihak perbankan hanya

meninjau dan mendata wilayah dan pihak-pihak yang terkena dampak bencana alam

tersebut.

Sehubungan dengan banyaknya wilayah Indonesia rawan dengan bencana

alam sebagai keadaan memaksa (force majeure) dalam kaitannya dengan kredit

bermasalah atau kredit macet, maka bank-bank kesulitan dalam menangani kredit

macet yang ada akibat bencana alam sebagai keadaan memaksa (force majeure)

untuk melakukan penagihan atas tagihan kredit yang sebenarnya tidak perlu ditagih

lagi, karena sudah hampir dipastikan tidak dapat tagih lagi, untuk itu perlu upaya

perlindungan hukum bagi debitur nasabah bank berupa pengaturan hukum yang

mengatur penghapusan utang kredit akibat bencana alam dengan kriteria dan

persyaratan tertentu yang dapat menjadi dasar yang dapat dituangkan dalam

perjanjian kredit sebagai batasan-batasan hak dan kewajiban di antara kreditur dan

debitur, sehinggadengan hapusnya kredit bermasalah itu bank-bank juga memperoleh

kepastian hukum dan bank akan lebih leluasa untuk memperluas ekspansi dan dapat

lebih fokus serta konsentrasi menjalankan bisnis dengan tujuan untuk

mensejahterakan masyarakat di suatu negara. Hal ini sesuai dengan konsep negara

kesejahteraan, tujuan negara adalah kesejahteraan umum sebagaimana terdapat dalam

Pembukaan Undang Undang Dasar Republik Indonesia. Negara merupakan alat untuk

mencapai tujuan bersama kemakmuran dan keadilan sosial bagi seluruh rakyat.

Upaya dan kesigapan pemerintah ini perlu dan diharapkan dapat mengembalikan

B.Perumusan Masalah

Berdasarkan uraian-uraian dari latar belakang di atas dan untuk lebih

fokusnya penelitian disertasi ini, maka dapat dirumuskan beberapa permasalahan

sebagai berikut:

1. Mengapa klausul keadaan memaksa (force majeure) akibat bencana alam pada

perjanjian kredit bank yang mengakibatkan kredit macet tidak mempunyai daya

kerja perikatan?

2. Bagaimana perlindungan hukum bagi nasabah debitur dalam penyelesaian kredit

macet dikaitkan bencana alam sebagai keadaan memaksa (force majeure)dapat

memperoleh kepastian hukum?

3. Bagaimana model penyelesaian kredit bermasalah akibatbencana alam sebagai

keadaan memaksa (force majeure) dalam memberikan perlindungan hukum bagi

nasabah debitur?

C.Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah:

1. Untuk menganalisis dan memastikanklausul keadaan memaksa (force majeure)

akibat bencana alam pada perjanjian kredit bank yang mengakibatkan kredit macet

tidak mempunyai daya kerja perikatan.

2. Untuk menganalisis dan memastikan perlindungan hukum dalam penyelesaian

kredit macet akibat bencana alam sebagai keadaan memaksa (force majeure) bagi

3. Untuk menganalisis dan menemukan model penyelesaian kredit bermasalah

akibatbencana alam sebagai keadaan memaksa (force majeure) dalam

memberikan perlindungan hukum bagi nasabah debitur.

D.Manfaat Penelitian

Melalui penelitian ini diharapkan dapat diperoleh manfaat, baik dari aspek

teoretis maupun aspek praktis yaitu:

1. Aspek teoretis, penelitian ini diharapkandapat menemukan jawaban pemasalahan

guna pengembangan ilmu hukum khususnya hukum perbankan dalam

penyelesaian kredit akibat bencana alam sebagai keadaan memaksa (force

majeure) yang dikaitkan dengan upaya memberikan perlindungan bagi nasabah

debitur bankdan kepastian hukum, sehingga dapat digunakan bagi peneliti

selanjutnya dan masyarakat pengguna lainnya.

2. Aspek praktis, penelitian ini diharapkan dapat dijadikan sumbangan pemikiran

yang bersifat konseptual bagi pemerintah dalam rangka pembentukan

undang-undang tentang Perkreditan Perbankan di Indonesia serta kebijaksanaan

pemerintah yang efektif dan efisien dan juga sebagai bahan masukan bagi pihak

perbankan (kreditur) dalam penyelesaian kredit bermasalah akibat bencana alam

sebagai keadaan memaksa (force majeure) dapat dalam upaya perlindungan

hukum bagi nasabah debitur bank dan kepastian hukum serta dapat dijadikan

E.Asumsi

Bertitik tolak dari latar belakang masalah dan dengan telah dirumuskannya

beberapa permasalahan tersebut di atas, maka untuk memberi arahan dalam penelitian

ini, dapat diketengahkan asumsi38

1. Dalam perjanjian kredit baik yang dibuat dibawah tangan maupun yang dibuat

dalam akta notaris tidak mencantumkan klausul keadaan memaksa (force majeure)

akibat bencana alam, kalaupun ada dalam klausul tersebut selalu harus memenuhi

persyaratan dan kriteria lainnya, seperti kewajiban pemberitahuan secara tertulis

kepada kreditu/bank telah terjadi peristiwa bencana alam dalam jangka waktu

tertentu. Klausul keadaan memaksa (force majeure) akibat bencana alam dalam

perjanjian kredit juga tidak menjelaskan kriteria dan penyelesaiannya secara rinci

serta tegas jika terjadi peristiwa bencana alam sebagai keadaan memaksa (force

majeure). Hal inimenyebabkan klausul keadaan memkasa akibat bencana pada

perjanjian kredit bank yang mengakibatkan kredit macet tidak mempunyai daya

kerja. Di samping berdasarkan Pasal 1438 KUH Perdata pembebasan utang suatu

utang tidak dipersangkakan, tetapi harus dibuktikan. Hal ini berarti pembebasan

utang hanya dapat dilakukan jika kreditur melepaskan haknya menagih piutangnya

dari debitur.

sebagai berikut:

2. Apabila terjadi kredit macet akibat keadaan memaksa (force majeure), seperti

bencana alam, hukumbelum mampu memberi perlindungan hukum bagi nasabah

38

bank. Negara dalam hal ini harus dapat berperan sebagai perwujudan dari tujuan

negara dalam memajukan kesejahteraan umum (bonum commune) dalam

mewujudkan keadilan sosial bagi seluruh rakyat Indonesia. Perlindungan hukum

dapat dilakukan dengan adanya peraturanperundang-undangan serta

kebijakan-kebijakan pemerintah yang dapat mendukung dan mengakomodir jika terjadi

bencana alam, sehingga kesiapan hukum akan memberi perlindungan hukum bagi

nasabah bank yang terkena dampak bencana alam sebagai keadaan memaksa

(force majeure) dan sekaligus memberikan kepastian hukum bagi kedua belah

pihak, baik pihak bank maupun nasabah debitur sendiri.

3. Penyelesaian kredit macet akibat bencana alam sebagai keadaan memaksa (force

majeure) berupa penghapusan tagihan kredit dengan kriteria dan persyaratan

tertentu merupakan model hukum yang dapat diterapkan dalam memberikan

perlindungan hukum bagi nasabah debitur bank sekaligus memberikan kepastian

hukum bagi bank sebagai yang memberi pinjaman/kredit dan debitur sebagai

peminjam.

F. Keaslian Penelitian

Penelitian ini bermula pada pemikiran dari keadaan letak geografis wilayah

Indonesia yang rawan terhadap bencana alam dan kondisi sosial, politik serta

keamanan masyarakat Indonesia rentan terhadap peristiwa-peristiwa yang

menimbulkan pengaruh terhadap perekonomian. Hal ini juga akan berpengaruh