PENGARUH PERTUMBUHAN PDB, TINGKAT INFLASI DAN

KURS RUPIAH-DOLAR TERHADAP TINGKAT PERTUMBUHAN

ASET BANK SYARIAH DI INDONESIA TAHUN 2010-2015

Tugas ini disusun guna memenuhi

tugas mata kuliah metodologi penelitian ekonomi Islam

Dosen pengampu: Zein Muttaqin, S.E.I.,M.A.

Disusun oleh:

Muhammad Imam Baihaqi Aba 13423028

PROGRAM STUDI EKONOMI ISLAM

FAKULTAS ILMU AGAMA ISLAM

PENGARUH PERTUMBUHAN PDB, TINGKAT INFLASI DAN KURS

RUPIAH-DOLAR TERHADAP TINGKAT PERTUMBUHAN ASET BANK

SYARIAH DI INDONESIA TAHUN 2010-2015

A. Latar Belakang

Sistem Ekonomi Islam di Indonesia mengalami perkembangan cukup pesat. Berdirinya lembaga-lembaga keuangan yang menggunakan prinsip-prinsip syariah dapat dilihat sebagai proses untuk membangun sistem ekonomi Islam, baik dalam skala mikro maupun makro. Dilihat dari segi kedudukan dan perannya, lembaga keuangan syariah di Indonesia memiliki landasan hukum yang kuat sehingga dapat memberi peran yang maksimal dan memberi daya tawar positif untuk mempercepat pertumbuhan ekonomi nasional.1

Salah satu lembaga keuangan syariah yang memiliki pasar terbesar di Indonesia adalah bank syariah. Bank syariah atau yang biasa disebut dengan bank Islam adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Oleh karena itu bank syariah sering juga disebut bank tanpa bunga. Operasional dan produk bank syariah dikembangkan berdasarkan al-Quran dan Hadits Nabi S.A.W. Atau dengan kata lain Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah Islam.2

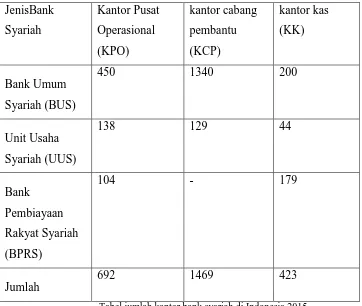

Saat ini jumlah bank syariah di Indonesia cukup banyak. Terhitung hingga saat ini terdapat 12 Bank Umum Syariah, 34 Unit Usaha Syariah serta 163 Bank Pembiayaan Rakyat Syariah di Indonesia. Jumlah kantor bank syariah juga telah menjamur di seluruh Indonesia. Berdasarkan laporan statistik perbankan syariah yang diterbitkan Otoritas Jasa Keuangan 2015, jumlah total kantor bank syariah adalah sebagai berikut3;

1 Herry Sutanto dan Khaerul Umam, Manajemen Pemasaran Bank Syariah, (Bandung: Pustaka Setia,

2013), hal.7.

2 Muhammad, Manjemen Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), hal.13.

JenisBank

Tabel jumlah kantor bank syariah di Indonesia 2015.

Namun jumlah bank syariah beserta kantor-kantor tersebut tidak lantas membuat posisi bank syariah kuat. Hingga saat ini pangsa pasar aset bank syariah tidak lebih dari 5% daripada seluruh aset perbankan nasional. Artinya aset bank syariah masih sangat kecil padahal potensi pasar bank syariah di Indonesia sangat besar. Potensi tersebut ditunjukkan oleh data BPS bahwa jumlah penduduk muslim di Indonesia mencapai 87% (207.176.162 jiwa)4. Jumlah itu yang menjadikan Indonesia sebagai negara dengan penduduk muslim terbanyak didunia.

Peningkatan aset bank syariah dipengaruhi oleh faktor mikro dan makro. Dalam penelitian ini saya akan menguji beberapa faktor makro yang mempengaruhi tingkat pertumbuhan aset bank syariah yaitu pertumbuhan

Product Domestic Bruto (PDB), tingkat inflasi dan nilai tukar rupiah terhadap dolar. Harapan saya penelitian ini dapat membantu manajemen bank syariah

4 Website Badan Pusat Statistik, Penduduk Menurut Wilayah dan Agama yang Dianut, diakses hari

dalam menentukan kebijakan sehingga dapat meningkatkan aset bank syariah di Indonesia serta dapat bermanfaat pada dunia akademis.

B. Rumusan Masalah

Jumlah aset perbankan syariah sangat dipengaruhi oleh tingkat pertumbuhan asetnya. Ada dua faktor yang mempengaruhi tingkat pertumbuhan aset bank syariah yaitu faktor mikro dan makro. Diantara faktor makro yang berpengaruh pada bank syariah adalah pertumbuhan Product Domestic Bruto (PDB), tingkat inflasi dan nilai tukar rupiah terhadap dolar. Jadi rumusan masalah dalam penelitian ini adalah apakah pertumbuhan Product Domestic Bruto (PDB), tingkat Inflasi, dan kurs rupiah-dolar berpengaruh terhadap tingkat pertumbuhan aset bank syariah?

C. Tujuan Penelitian

Mengetahui pengaruh pertumbuhan Product Domestic Bruto (PDB), tingkat Inflasi, dan kurs rupiah-dolar terhadap tingkat pertumbuhan aset bank syariah. D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat pada 1. Pemerintah

TELAAH PUSTAKA

Penelitian Friska Julianti dengan judul Analisis Pengaruh Inflasi, Nilai Tukar dan BI Rate Terhadap Tabungan Mudharabah Pada Perbankan Syariah5. Hasil dari penelitian ini menunjukkan bahwa variabel inflasi berpengaruh positif dan signifikan terhadap tabungan mudharabah. Variabel nilai tukar (kurs) tidak mempunyai pengaruh terhadap tabungan mudharabah. Sedangkan variable BI Rate berpengaruh negatif dan signifikan terhadap tabungan mudharabah.

Dalam penelitian Abida Muttaqiena dengan judul Analisis Pengaruh PDB, Inflasi, Tingkat Bunga, dan Nilai Tukar Terhadap Dana Pihak Ketiga Perbankan Syariah di Indonesia 2008-20126. Dari hasil penelitian ini ditemukan bahwa PDB

Harga Konstan berpengaruh signifikan negatif terhadap DPK Perbankan Syariah, Inflasi IHK berpengaruh signifikan negatif terhadap DPK Perbankan Syariah, Suku Bunga Deposito 1 Bulan Bank Umum berpengaruh signifikan positif terhadap DPK Perbankan Syariah, sedangkan Nilai Tukar Rupiah berpengaruh signifikan negatif terhadap DPK Perbankan Syariah.

Berdasarkan penelitian Ari Setiyowati dengan judul Pengaruh Karakteristik Rasio Finansial Bank dan Faktor Makroekonomi Terhadap Return On Assets Bank Komersial (Setiyowati, 2014: vii). Hasil analisis penelitiannya menunjukkan bahwa hanya variabel net interest margin dan nonperforming loans menujukkan adanya pengaruh signifikan terhadap return on assets, sedangkan kelima variabel yaitu depossits to assets ratio, capital adequacy ratio, inflasi, produk domestic bruto dan industry production growth menunjukkan adanya pengaruh yang tidak signifikan.

Dalam penelitian Ayu Yanita Sahara (Sahara, 2013: 155), hasil analisis penelitiannya menunjukkan bahwa suku bunga BI berpengaruh negatif terhadap ROA. Namun pada pengujian inflasi dan produk domestik bruto menunjukkan hasil bahwa

5 Friska Julianti, Analisis Pengaruh Inflasi, Nilai Tukar dan BI Rate Terhadap Tabungan Mudharabah

Pada Perbankan Syariah, Skripsi, Jakarta, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatulloh, 2013. Hal. iii.

6 Abida Muttaqiena, Analisis Pengaruh PDB, Inflasi, Tingkat Bunga, dan Nilai Tukar Terhadap Dana

terdapat pengaruh positif terhadap ROA. Dan secara bersama-sama inflasi, suku bunga BI, dan produk domestik bruto (GDP) berpengaruh signifikan terhadap ROA.

Dalam penelitian Amirus Sodiq dengan judul Analisis Pengaruh Inflasi, Produk Domestic Bruto dan Jumlah Uang Beredar Terhadap Return On Asset Bank Syariah (Sodiq, 2013: 39) Penelitian ini menunjukkan bahwa berdasarkan hasil uji F secara simultan variable inflasi, produk domestic bruto dan jumlah uang beredar berpengaruh secara signifikan terhadap return on asset. Adapun hasil uji T menunjukkan bahwa secara parsial inflasi tidak menunjukkan pengaruh yang signifikan terhadap return on asset, sedangkan produk domestic bruto menunjukkan pengaruh positif dan signifikan terhadap return on asset dan jumlah uang beredar menunjukkan pengaruh negatif dan signifikan terhadap return of aset.

Penelitian Silvia Eka Febrianti dengan judul Analisis Pengaruh Pertumbuhan GDP, Inflasi, Bi Rate dan Nilai Tukar Terhadap Kredit Bermasalah Pada Bank Konvensional dan Bank Syariah (Febrianti, 2015: 15). Hasil penelitian ini menunjukkan bahwa:

1. Pertumbuhan GDP, Inflasi (IHK), BI Rate, dan Nilai tukar rupiah terhadap dollar secara bersama-sama berpengaruh pada NPL bank konvensional. Variabel yang berpengaruh signifikan pada NPL bank konvensional dalam jangka panjang adalah pertumbuhan GDP, Inflasi (IHK), BI Rate, dan Nilai tukar rupiah terhadap dollar. Sedangkan dalam jangka pendek hanya nilai tukar yang berpengaruh signifikan terhadap NPL.

berpengaruh signifikan pada NPF. Hal ini seperti halnya beberapa penelitian terdahulu bahwa bank syariah lebih tahan terhadap goncangan krisis, sebab saat krisis determinan makroekonomi akan mengalami perubahan, dan bank syariah tidak merespon atas shock yang terjadi pada makroekonomi.

Penelitian oleh Dessy Widya Rosvitasary dengan judul Analisis Pengaruh Variabel Makroekonomi Terhadap Dana Deposito pada Bank Umum Konvensional di Indonesia (Rosvitasary, 2015: 15). Hasil penelitian ini menunjukan bahwa:

1. Produk Domestik Bruto (PDB) mampu mempengaruhi penghimpunan dana deposito pada bank umum konvensional di Indonesia. Peningkatan pendapatan cenderung akan meningkatkan kemampuan dan minat masyarakat untuk menginvestasikan dananya dalam bentuk deposito. Sehingga semakin tinggi pendapatan masyarakat, maka semakin tinggi pula dana deposito yang dapat dihimpun oleh bank umum.

2. Suku bungan SBI berpengaruh terhadap penghimpunan dana deposito pada bank umum konvensional di Indonesia. Hal ini dikarenakan sektor perbankan merespon positif perubahan pada suku bunga SBI. Sehingga ketika terjadi peningkatan suku bunga SBI, maka suku bunga perbankan termasuk suku bunga deposito juga akan mengalami peningkatan. Hal ini merupakan daya tarik bagi deposan dalam mendepositokan uangnya.

3. Inflasi tidak berpengaruh terhadap penghimpunan dana deposito pada bank umum konvensional di Indonesia. Hal ini diduga karena ketika terjadi inflasi sektor perbankan akan meresponya dengan meningkatkan suku bunga. Sehingga jika inflasi diimbangi dengan meningkatnya suku bunga maka tidak berdampak pada penghimpunan dana deposito.

menyebabkan deposan kurang merespon perubahan yang terjadi dalam nilai tukar.

Penelitian oleh Anas Tinton Saputra dengan judul Pengaruh Variabel Makroekonomi Terhadap Profitabilitas Perbankan Syariah di Indonesia Periode 2010-2013. Hasil dari penelitian ini menunjukan bahwa secara simultan inflasi, suku bunga BI, produk domestik bruto, jumlah uang beredar, dan kurs berpengaruh signifikan terhadap Return on Assets (ROA) bank syariah di Indonesia. Sedangkan secara parsial hasil penelitian ini menunjukkan bahwa suku bunga Bank Indonesia berpengaruh negatif dan signifikan terhadap ROA bank syariah. Kurs berpengaruh positif dan signifikan terhadap ROA bank syariah. Sedangkan inflasi, Produk Domestik Bruto, dan jumlah uang beredar tidak berpengaruh terhadap ROA bank syariah di Indonesia.

BAB II

LANDASAN TEORI

A. Bank Syariah

1. Pengertian bank syariah

Menurut Gilarso (1992, 251) pengertian bank secara umum adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa dalam lalulintas pembayaran dan peredaran uang. Sedangkan pengertian bank syariah secara umum adalah bank yang menjalankan usaha sesuai dengan prinsip-prinsip syariah.

Sedangkan pengertian bank syariah menurut ketentuan yang tercantum dalam Peraturan Bank Indonesia 2/8/PBI, Pasal 1, Bank Syariah adalah bank umum sebagaima yang dimaksud dalam undang-undang nomor 7 tahun 1992 tentang perbankan dan telah diubah dengan undang-undang nomor 10 tahun 1998 yang melakukan kegiatan usaha berdasarkan prinsip syariah Islam termasuk unit usaha syariah dan kantor cabang bang asing yang melaukan kegiatan usaha berdasarkan prinsip syariah Islam. (Rivai, Arviyan; 2010)

2. Perbedaan bank syariah dan bank konvensional a) Akad dan legalitas

Akad yang dipraktikan dalam bank syariah memiliki konsekuensi duniawi dan ukhrawi, dunia dan akhirat, karena akad harus sesuai dengan syariat Islam. Jika terjadi perselisihan antara nasabah dan bank, maka bank syariah dapat merujuk pada Badan Arbitrase Muamalat Indonesia (BAMUI) yang penyelesaiannya dilakukan berdasarkan hokum Islam.

b) Struktur dan organisasi

ketentuan syariat Islam. Eksistensi dewan syariah dalam struktur organisasi bank syariah adalah wajib, bahkan bagi setiap bank yang berskala kecil sekalipun, seperti Bank Perkreditan Rakyat Syariah (BPRS) atau Baitul Mal Wat Tamwil (BMT) harus memiliki DPS. c) Pembiayaan

Pembiayaan produktif bank syariah harus pada bisnis yang dibolehkan dalam Islam. Kehalalan bisnis merupakan syarat mutlak agar bisnis itu dapat dibiayai bank syariah. Oleh karena itu ban syariah bukan semata-mata hanya merupakan institusi ekonomi tetapi juga sebagai institusi yang ikut bertanggungjawab menjaga moral dan akhlak masyarakat.

d) Corporate Culture

Dalam hal etik bank syariah harus menerapkan 4 sifat islami yaitu

shiddiq (jujur), amanah (dapat dipercaya), tabligh (komunikatif, ramah, terbuka) dan fathanah (cerdas) disetiap lini operasinya. Dalam hal reward and punishment yang berlaku dalam organisasi bank syariah juga harus berlandaskan pada keadilan.

B. Produk Domestik Bruto (PDB)

1. Pengertian PDB

Menurut Sadono Sukirno Produk Domestik Bruto (PDB) atau dalam istilah inggrisnya Gross Domestic Product (GDP) adalah nilai barang dan jasa dalam suatu negara yang diproduksikan oleh factor-faktor produksi milik warga negara tersebut dan warga negara asing. (Sukirno, 2013; 35)

2. Pengaruh PDB pada laba tahunan bank syariah

Menurut Gilarso (1992, 350) PDB menunjukkan total pendapatan nasional dari 11 sektor, yaitu:

1) Pertanian, Perkebunan, Kehutanan, dan Perikanan 2) Pertambangan

3) Industri

4) Listrik, Gas, dan Air 5) Bangunan

8) Perbankan 9) Persewaan 10)Pemerintahan 11)Jasa-jasa

Perubahan pendapatan sektor-sektor tersebut mempengaruhi perubahan pendapatan dan konsumsi masyarakat, baik perseorangan maupun korporasi. Perubahan itu akan mempengaruhi besaran investasi masyarakat dan pembiayaan yang diajukan masyarakat, sehingga akan mempengaruhi tingkat laba tahunan bank syariah.

C. Inflasi

1. Pengertian Inflasi

Menurut Boediono inflasi adalah kecenderunagn dari harga-harga

untuk menaikkan secara umum dan terus menerus dalam jangka waktu yang lama. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada (atau

mengakibatkan kenaikkan) sebagian besar dari harga barng-barang lain. (Boediono, 1987; 161)

Menurut Insukindro inflasi adalah kecenderungan kenaikan harga-harga secara umum dan terus menerus. (Insukindro, 1995;136).

Menurut Guritno (1998, 163) pengertian inflasi adalah tingkat perubahan harga-harga secara umum.

2. Jenis Inflasi

Menurut Sukirno (2013; 333) Berdasarkan penyebab, inflasi dibedakan menjadi tiga bentuk:

a) Inflasi tarikan permintaan

Inflasi ini biasanya terjadi dimasa perekonomian berkembang dengan pesat. Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi dalam memproduksi barang dan jasa.

b) Inflasi desakan biaya

perusahaan-perusahaan masih menghadapi permintaan yang bertambah, mereka akan berusaha menaikkan produksi dengan cara memberikan gaji dan upah yang lebih tinggi pada pekerjanya dan mencari pekerja baru dengan tawaran pembayaran yang lebih tinggi. Langkah ini mengakibatkan biaya produksi meningkat yang akhirnya menyebabkan kenaikan harga-harga barang.

c) Inflasi diimpor

Inflasi juga dapat timbul karena kenaikan harga barang-barang impor. Inflasi ini terjadi apabila barang-barang impor yang mengalami kenaikan harga mempunyai peranan penting dalam kegiatan perusahaan.

Sedangkan berdasarkan tingkat keparahannya inflasi dibagi menjadi 4 yaitu:

a) Inflasi ringan adalah tingkat inflasi yang berada dibawah 10 % dalam setahun.

b) Inflasi sedang adalah tingkat inflasi yang berada diantara 10-30 % dalam setahun.

c) Inflasi berat adalah tingkat inflasi yang berkisar antara 30-100 % dalam setahun.

d) Inflasi tinggi (Hyperinflation) adalah tingkat inflasi yang berkisar lebih dari 100 % dalam setahun.

3. Pengaruh Inflasi Terhadap Bank Syariah

Pada masa inflasi, terdapat kecenderungan pemilik modal menggunakan uangnya dalam investasi yang bersifat spekulatif. Membeli rumah dan tanah dan menyimpan barang berharga akan lebih menguntungkan daripada melakukan investasi yang produktif. Apalagi nilai riil tabungan masyarakat akan merosot sebagai akibat dari inflasi. Laju inflasi merupakan gambaran harga-harga.

Karena tingkat inflasi yang tinggi menyebabkan tingkat suku bunga riil bank konvensional menjadi menurun. Fenomena yang seperti itu akan mengurangi hasrat masyarakat untuk menabung sehingga pertumbuhan dana perbankan yang bersumber dari masyarakat akan menurun‖ (Pohan, 2008b:52).

Akan tetapi, teori tersebut didasarkan pada asumsi bahwa penetapan imbalan adalah berupa bunga, bukan bonus Wadiah maupun bagi hasil Mudharabah, sehingga pengaruh inflasi terhadap DPK Perbankan Syariah belum tentu sama dengan pengaruh inflasi terhadap DPK Perbankan Konvensional. Karena berdasarkan prinsip Syariah, tak akan ada perbedaan nilai uang walau seseorang telah meminjamkannya atau menyimpannya untuk diri sendiri, sebab peran uang sebagai medium pertukaran dan unit nilai tidak berubah (Ayub, 2009:664-665).

D. Kurs Rupiah

1. Pengertian Kurs Rupiah

Kurs adalah perbandingan antara dua mata uang yang berbeda. Penelitian ini membahas kurs rupiah terhadap dolar AS. Nilai tukar didasari dua konsep, pertama, konsep nominal, merupakan konsep untuk mengukur perbedaan harga mata uang yang menyatakan berapa jumlah mata uang suatu negara yang diperlukan guna memperoleh sejumlah mata uang dari negara lain. Kedua, konsep riil yang dipergunakan untuk mengukur daya saing komoditi ekspor suatu negara di pasaran internasional (Halwani, 2005).

Permintaan dan penawaran akan valuta asing akan membentuk tingkat nilai tukar suatu mata uang domestik terhadap mata uang negara lain. Penawaran dan permintaan valuta asing timbul karena adanya hubungan internasional dalam perdagangan barang, jasa, maupun modal, sehingga untuk menyelesaikan transaksi perlu menukarkan suatu mata uang domestik dengan valuta asing, dan sebaliknya.

apresiasi atau kenaikan nilai dibandingkan dengan mata uang lainnya. Mata uang hard currency ini pada umumnya berasal dari negara-negara industri maju seperti dollar Amerika Serikat (USD). Sedangkan Soft currency adalah mata uang lemah yang jarang digunakan sebagai alat pembayaran dan satuan hitung karena nilainya relatif tidak stabil dan sering mengalami depresiasi 28 atau penurunan nilai dibandingkan dengan mata uang lainnya. Soft currency ini pada umumnya berasal dari negara-negara sedang berkembang seperti Rupiah

2. Pengaruh kurs rupiah-dolar terhadap tingkat laba tahunan bank syariah. Dari sudut pandang golongan nasabah individu, kenaikan nilai tukar Dollar Amerika Serikat terhadap Rupiah dapat menyebabkan capital Outflow atau pelarian modal masyarakat keluar negeri karena jika dibandingkan dengan mata uang negara lain maka nilai tukar Rupiah terlalu rendah. Semakin meningkat nilai tukar Dollar akan menaikan permintaan Dollar. Sebaliknya permintaan uang domestik akan turun sehingga permintaan deposito dalam negeri dapat turun pula, karena masyarakat akan lebih memilih menyimpan dananya dalam bentuk Dollar.

Sedangkan dari sudut pandang golongan nasabah korporasi, depresiasi Rupiah terhadap mata uang hard currencies akan meningkatkan biaya produksi akibat kenaikan harga bahan mentah dan barang modal yang berasal dari impor. Akibatnya, perusahaan akan cenderung menarik dana likuid dengan return rendah untuk mengatasi masalah permodalannya. Karenanya, nilai tukar Rupiah terhadap Dollar AS akan berpengaruh pada proses funding, pembiayaan dan liquiditas bank syariah. Hal ini akan mempengaruhi laba bersih tahunan bank syariah.

E. Pertumbuhan Aset (Aktiva)

1. Aset lancar

Merupakan sumber-sumber ekonomi yang dapat dicairkan menjadi kas, dijual habis atau habis dipakai dalam rentang satu tahun (Kusmuriyanto, 2005). Dalam akuntansi adalah jenis aset yang dapat digunakan dalam jangka waktu dekat, biasanya satu tahun. Aset lancar antara lain adalah kas, surat berharga, piutang wesel, piutang dagang, perlengkapan, persediaan, beban dibayar di muka dan pendapatan yang masih harus diterima.

2. Investasi jangka panjang

Investasi Jangka Panjang adalah penyertaan pada perusahaan lain dalam jangka waktu lebih dari satu tahun dengan tujuan memperoleh pendapatan tetap, pendapatan tidak tetap, dan menguasai perusahaan lain. Investasi Jangka Panjang bisa juga disebut investasi kepada piha luar perusahaan dimana harapan akan mendapat keuntungan ekonomi di masa yang akan datang dengan jangka waktu pengambilan keuntungan minimal 1 tahun dapat diperoleh. Contoh investasi jangka panjang antara lain investasi dalam saham dan investasi dalam obligasi.

3. Aset tetap berwujud

Aset tetap menurut PSAK Revisi 2011 adalah:

a. dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif.

b. diharapkan untuk digunakan selama lebih dari satu periode. Aset tetap berwujud adalah sumber ekonomi yang memiliki wujud fisik yang digunakan perusahaan dalam kegiatan operasinya, dan tidak dimaksudkan untuk dijual kembali dalam rangka untuk memperoleh pendapatan (Kusmuriyanto, 2005). Namun dalam prakteknya aset berwujud yang dimiliki biasanya selain digunakan dalam produksi atau penyediaan barang atau jasa, juga untuk direntalkan kepada pihak lain, atau untuk tujuan administratif. Contoh aset tetap berwujud adalah peralatan, mesin, tanah, dan gedung.

Aset tetap tak berwujud adalah hak-hak istimewa atau kondisi, dan posisi yang dimiliki perusahaan yang memberikan nilai lebih bagi perusahaan dalam memperoleh pendapatan (Kusmuriyanto, 2005). aset tetap tak berwujud atau aset nonmoneter teridentifikasi tanpa wujud fisik, seperti hak-hak istimewa, atau posisi yang menguntungkan guna menghasilkan pendapatan. Contoh dari aset tetap tak berwujud adalah hak cipta, hak eksplorasi dan eksploatasi, waralaba, paten, merek dagang, rahasia dagang, dan goodwill. Aset jenis ini mempunyai umur lebih dari satu tahun dan dapat diamortisasi selama periode pemanfaatannya, yang biasanya tidak lebih dari 40 tahun.

5. Aset lain-lain

Aset lain-lain adalah aset yang dari berbagai hal tidak dapat

digolongkan ke dalam kategori aset lancar, investasi, dan aset tetap. Contoh dari aset ini adalah bangunan yang dalam proses penyelesaian. Aset bisa dibilang adalah sebagai kekayaan yang dimiliki perusahaan yang memiliki nilai ekonomis. Melihat aset yang dimiliki suatu perusahaan bisa diketahui apakah perusahaan tersebut bisa dibilang memiliki nilai yang tinggi. Proses ekonomi yang dijalani perusahaan dari periode ke periode mempengaruhi jumlah aset yang dimiliki oleh perusahaan.

Perusahaan yang dari periode ke periode mangalami peningkatan jumlah aset yang dimilikinya bisa dibilang perusahaan tersebut berkembang ke arah ekonomi yang lebih baik dari waktu sebelumnya, begitu juga sebaliknya. Perusahaan yang memiliki jumlah aset yang besar secara otomatis akan disebut sebagai perusahaan yang besar, perusahaan kecil akan disebut sebagai perusahaan yang kecil. Aset perusahaan yang dari satu periode ke periode berikutnya menunjukkan peningkatan secara otomatis akan dianggap memiliki kinerja yang bagus.

pun meningkat, aset yang menurun maka kondisi capital perusahaan pun ikut mengalami penurunan.

Peningkatan dan penurunan aset berpengaruh pada kondisi capital perusahaan. Peningkatan aset yang disebabkan karena hasil kinerja perusahaan bisa berupa keuntungan dari usaha perusahaan, dari hal ini maka modal sendiri akan meningkat, dan perbandingan modal antara modal dan hutang akan berubah. Perusahaan ingin meningkatkan tingkat produksi dengan penambahan aset tetap, sedang aktiva lancar perusahaan menunjukkan jumlah yang kurang memadai untuk keberlangsungan produksi, maka langkah yang dilakukan adalah dengan mendapatkan tambahan dana dari luar, bisa berupa hutang terhadap bank, atau menerbitkan obligasi. Perolehan dana dari luar ini akan menjadikan perbandingan antara modal dan hutang berubah.

Aset yang berubah-ubah setiap periodenya memberikan pandangan yang unik untuk didalami. Penyajian data yang jelas dengan asumsi perusahaan menerbitkan data yang sesungguhnya, menjadikan pengamatan terhadap aset menjadi lebih fokus. Angka aset dari periode ke periode berubah-ubah sesuai dengan kinerja perusahaan juga keputusan-keputusan yang diambil manajemen. Trend pertumbuhan aset akan memberikan efek pada keputusuan manajemen dalam menentukan pengembangan perusahaan. Rumus menghitung tingkat pertumbuhan aset adalah:

Keterangan:

Asset t : Total aset tahun tertentu

F. Kerangka Berpikir

Masalah utama bank syariah di Indonesia adalah pangsa pasar aset yang kecil. Pangsa pasar yang kecil ini dikarenakan tingkat pertumbuhan aset bank syariah yang lemah. Tingkat pertumbuhan aset bank syariah dipengaruhi oleh beberapa hal yaitu antara lain faktor internal maupun eksternal. Dari sisi eksternal, kondisi makroekonomi yang tercermin dalam pendapatan nasional, tingkat inflasi, dan nilai tukar Rupiah diperkirakan dapat mempengaruhi tingkat pertumbuhan aset bank syariah di Indonesia. Pengaruh inflasi yang tercermin dalam angka Inflasi IHK, Pendapatan Nasional yang dapat dilihat dari angka PDB Harga Konstan, serta nilai tukar Rupiah terhadap Dollar AS, terhadap tingkat pertumbuhan aset bank syariah di Indonesia.

G. Hipotesis

1. HO: PDB, Inflasi, dan Nilai Tukar Rupiah Terhadap Dollar AS tidak berpengaruh signifikan terhadap Tingkat Pertumbuhan Aset Bank Syariah di Indonesia 2010-2015.

2. H1: PDB, Inflasi, dan Nilai Tukar Rupiah Terhadap Dollar AS berpengaruh signifikan terhadap Tingkat Pertumbuhan Aset Bank Syariah di Indonesia 2010-2015.

Product Domestic Bruto

(PDB)

Inflasi

Kurs Rupiah Terhadap Dolar

Tingkat Pertumbuhan Aset Bank Syariah di

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini adalah penelitian kuantitatif dengan data time series. Kuantitatif adalah data-data yang dipergunakan dinyatakan dalam bentuk angka. Sedangkan time series adalah data tersebut dikumpulkan dari waktu ke waktu. (Supranto, 2000:10). Data yang digunakan pada penelitian ini adalah data sekunder. Data sekunder adalah data-data tersebut sudah dikumpulkan atau sudah tersedia pada suatu instansi. Observasi penelitian ini dimulai dari 2010 sampai dengan Agustus 2015 dengan skala bulanan.

B. Metode Penentuan Sampel

Sampel adalah suatu himpunan bagian (subset) dari unit populasi (Kuncoro, 2009:118). Sampel penelitian ini adalah:

1. Data Inflasi

Inflasi merupakan perubahan harga yang terjadi. Data Inflasi merupakan laju inflasi di Indonesia per triwulan berdasarkan presentase perubahan Indeks Harga Konsumen (IHK) dari setiap bulannya yang dilaporkan secara triwulan dan dinyatakan dalam satuan persen. Data inflasi yang digunakan adalah data inflasi triwulanan pada periode 2010 sampai 2015. Rumus yang digunakan untuk mencari Inflasi adalah sebagai berikut:

2. PDB

bentuk triwulan dan dinyatakan dalam jutaan rupiah. Data PDB Riil yang digunakan dalam penelitian adalah data mulai periode 2010 sampai 2015. Rumus yang digunakan untuk mencari PDB adalah sebagai berikut:

3. Kurs rupiah-dolar

Kurs rupiah-dolar adalah nilai tukar rupiah terhadap dolar. Kami mengambil sampel data laporan triwulan kurs rupiah-dolar dari bank Indonesia tahun 2010 hingga 2015.

4. Tingkat Pertumbuhan asset bank syariah di Indonesia.

Penelitian ini menggunakan data laporan keuangan tahunan dari Otoritas Jasa Keuangan dan Bank Indonesia tahun 2010-2015. Data itu diolah menggunakan rumus:

C. Metode Pengumpulan Data

Metode yang digunakan dalam pengumpulan data untuk melakukan penelitian ini adalah sebagai berikut:

1. Field Research

Data yang digunakan merupakan data sekunder berupa data runtun waktu (time series) dengan skala tahunan (yearly) yang diambil dari data tahunan historis Inflasi, Kurs rupiah-dolar, kurs rupiah-dolar dan asset bank syariah yang diperoleh dari situs resmi Bank Indonesia dan Otoritas Jasa Keuangan.

Data yang digunakan dalam penelitian ini adalah data yang diperoleh dari membaca literature, buku, artikel, jurnal dan sejenisnya yang berhubungan dengan aspek yang diteliti sebagai upaya untuk memperoleh data yang valid.

3. Internet Research

Terkadang buku referensi atau literature yang kita miliki atau pinjam di perpustakaan tetinggal selama beberapa waktu, karena ilmu yang selalu berkembang dari waktu ke waktu. Oleh karena itu, untuk mengantisipasi hal tersebut penulis melakukan penelitian dengan teknologi yang juga berkembang yaitu internet sehingga data yang diperoleh merupakan data yang sesua.

D. Metode Analisis Data

Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan bantuan software SPSS.

Y= a + X1PDB + X2INF + X3KURS+e

Keterangan:

Y : Tingkat Pertumbuhan Aset Bank Syariah Indonesia a : Konstanta

X1 : Koefisien regresi PDB X2 : Koefisien regresi Inflasi IHK

X3 : Koefisien regresi Kurs Tengah Dollar AS terhadap Rupiah e : Error (kesalahan residual)

D.1. Uji Asumsi Klasik

Masalah yang muncul dalam analisis dapat disebabkan pelanggaran asumsi dasar metode OLS (Ordinary Least Square) dalam melakukan estimasi sebuah model sehingga parameter yang diperoleh menjadi bias, tidak konsisten dan tidak efisien. Oleh karena itu untuk mendapatkan hasil analisis data yang konsisten dan efisien perlu diadakan uji asumsi klasik yang meliputi uji multikolinearitas, uji heteroskedastisitas, dan uji

D.2. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara beberapa atau semua variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilakukan dengan menjalankan regresi auxiliary, yaitu dengan menjalankan regresi dimana secara bergantian semua variabelnya dijadikan variabel dependen. Ketika R2 persamaan 1 (hipotesis yang diuji) lebih besar

daripada R2 persamaan 2, R2 persamaan 3, R2 persamaan 4, maka dapat

disimpulkan bahwa model tidak terkena multikolinieritas. D.3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Kebanyakan data cross section mengandung situasi heterokedastisitas karena data ini menghimpun berbagai ukuran (kecil, sedang dan besar) (Ghozali, 2007:105).

Model terkena heteroskedastisitas apabila varians dari kesalahan/error atau residual dari model tidak konstan dari pengamatan/observasi satu ke pengamatan/observasi lainnya. Ketika terdapat heteroskedastisitas, estimasi kuadrat-terkecil (OLS) memberikan bobot lebih berat pada observasi dengan varians error yang lebih besar daripada observasi yang memiliki varians error yang lebih kecil, sehingga varians menjadi tidak efisien, karena varians dari parameter yang diestimasi bukanlah varians minimum.

Adapun cara mendeteksi ada atau tidaknya heteroskedastisitas dalam

penelitian ini adalah dengan melakukan uji White. Misal asumsi α = 5%. Jika

D.4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika ada korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena gangguan pada seseorang individu atau kelompok cenderung mempengaruhi gangguan pada individu atau kelompok yang sama pada periode berikutnya.

Untuk mendeteksi ada atau tidaknya autokorelasi dalam penelitian ini menggunakan uji Lagrange Multiplier (LM Test). Misal asumsi α = 5%. Jika nilai probabilitas Obs*R-squared < α = 5%, maka model terkena autokorelasi. Sebaliknya jika Obs*R-squared > α = 5%, maka model terbebas dari autokorelasi.

D.5. R2 (Koefisien Determinasi Berganda)