IMPLEMENTASI SISTEM INFORMASI AKUNTANSI PENERIMAAN

DAN PENGELUARAN KAS DI SMA NEGERI 3 BEKASI

Disusun oleh: Wawan Dwi Hadisaputro Prof. Dr. Hapzi Ali, CMA

Magister Akuntansi Pascasarjana Universitas Mercu Buana

Jakarta 2018

Abstrak

Tujuan penelitian ini untuk menggambarkan pelaksanaan sistem informasi akuntansi penerimaan dan pengeluaran kas di SMA Negeri 3 Bekasi. SMA Negeri 3 Bekasi merupakan lembaga non-profit yang bergerak pada bidang pendidikan. Sumber data yang digunakan adalah data primer yang didapat dari hasil wawancara sehingga jenis data yang didapat merupakan data kualitataif. Pencatatan keuangannya berdasarkan penerimaan dan pengeluaran aktivitas atau program kerja yang sesuai dengan RKAS (Rancangan Kegiatan Anggaran Sekolah) yang dibuat pada awal periode tahun ajaran. Penerimaan utama kas berasal dari dana BOS dan iuran orang tua siswa dalam bentuk sumbangan awal tahun dan iuran bulanan. Sementara itu pengeluaran kas meliputi pembayaran gaji pegawai, alat tulis kantor, biaya cetak dan fotocopy, biaya listrik, biaya perawatan gedung, dan konsumsi guru dan karyawan. Pemrosesan transkasi menggunakan buku besar manual dan program spreadsheet microsoft office.

Kata kunci: sistem informasi, sistem informasi akuntansi

A. Pendahuluan

Data atau informasi merupakan bagian penting dari suatu organisasi. Segala aktivitas yang dilakukan oleh suatu organisasi menghasilkan data dan membutuhkan data tersebut sebagai informasi bagi pihak manajemen untuk mengambil suatu keputusan atau kebijakan. Data dan informasi tersebut sebagai cerminan kinerja dari suatu organisasi. Sehingga diharapkan data dapat dikelola dengan efektif untuk mendapatkan suatu informasi yang akurat dan akhirnya berguna bagi organisasi. Perkembangan teknologi memberikan dampak positif bagi pengelolaan informasi organisasi. Saat ini terdapat suatu perangkat yang berisikan komponen-komponen yang saling berhubungan dan terintegrasi sehingga dapat digunakan untuk mengelola data menjadi informasi yang berguna bagi suatu organisasi, perangkat tersebut dikenal sebagai sistem informasi.

efektif dan efisien, tidak hanya memerlukan sistem informasi mengenai keuangan tetapi juga sistem informasi untuk akademik peserta didik.

Salah satu sistem informasi tersebut adalah informasi akuntansi yang dihasilkan dari sebuah sistem informasi akuntansi. Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa, dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak internal dan eksternal. Dengan adanya sistem informasi akuntansi diharapkan pihak manajemen dapat mengefisiensikan sumber daya sehingga kegiatan operasional sekolah tetap berjalan dengan baik serta memperoleh kualitas pendidikan yang maksimal.

Sistem informasi akuntansi merupakan suatu sistem mencatat, mengumpulkan, mengklasifikasikan data atau informasi yang dihasilkan dari transaksi perusahaan. Data atau informasi tersebut selanjutnya dianalisis, didistribusikan, dikomunikasikan kepada pihak-pihak yang memerlukan. Hal ini dikarenakan dalam melaksanakan kegiatannya, organisasi atau perusahaan yang bergerak dalam bidang barang, jasa maupun manufaktur sangat memerlukan sistem informasi akuntansi yang sesuai dengan kebutuhan manajemen maupun berbagai pihak diluar perusahaan yang membutuhkannya.

SMA Negeri 3 Bekasi merupakan lembaga non-profit yang bergerak pada bidang pendidikan. Pencatatan keuangannya berdasarkan penerimaan dan pengeluaran aktivitas atau program kerja yang sesuai dengan RKAS (Rancangan Kegiatan Anggaran Sekolah) yang dibuat pada awal periode tahun ajaran. Penerimaan yang diterima sekolah berasal dari dua sumber utama, yaitu dana Bantuan Operasional Sekolah (BOS) dan iuran orang tua siswa, dimana iuran orang tua siswa dibagi lagi menjadi dua, yaitu sumbangan awal tahun yang dibayarkan saat pertama kali siswa tersebut diterima di sekolah dan iuran bulanan yang dibayarkan setiap bulannya. Pengeluaran yag dilakukan berdasarkan kegiatan atau program kerja yang sudah direncanakan pada awal tahun dan pengeluaran-pengeluaran rutin lainnya seperti membayar gaji pegawai non-PNS, membayar listrik dan keperluan lainnya. Untuk itu dalam kesempatan ini, saya akan memberikan gambaran bagaimana sistem informasi akuntansi penerimaan dan pengeluaran di SMA Negeri 3 Bekasi.

B. Landasan Teori

1. Konsep Dasar Sistem Informasi Akuntansi

Segala bentuk kegiatan pencatatann akuntansi saling berkaitan anatara satu dengan yang lainnya sehingga membentuk suatu sistem. Sistem berasal dari bahasa Latin dan bahasa Yunani, artinya suatu kesatuan komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi (Mardi, 2011). Menurut Hall (2009), sistem adalah sekolompok, dua atau lebih komponen yang saling berkaitan yang bersatu untuk mencapai tujuan yang sama. Menurut M.J Alexander (2001), suatu sistem adalah suatu grup dari beberapa elemen, baik berbentuk fisik maupun bukan fisik, yang menunjukkan suatu kumpulan saling berhubungan diantaranya dan berinteraksi bersama menuju satu atau lebih tujuan, sasaran atau akhir dari sistem. Sehingga sistem dapat artikan sebagai suatu sekelompok komponen yang saling berkaitan dan berhubungan untuk mencapai tujuan-tujuan yang telah ditetapkan.

mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan (Sutabri, 2015). Menurut Hanif Al-Fatta (2009), sistem informasi merupakan suatu perkumpulan data yang terorganisasi beserta tatacara penggunaanya yang mencangkup lebih jauh dari pada sekedar penyajian.Istilah tersebut menyir atkan suatu maksud yang ingin dicapai dengan jalan memilih dan mengatur data serta menyusun tatacara penggunaanya.

Menurut Rommey (1997), Sistem informasi yang diselenggarakan cara untuk mengumpulkan, memasukkan, mengolah, dan menyimpan data dan terorganisir cara untuk menyimpan, mengelola, mengendalikan dan melaporkan informasi dengan cara yang suatu organisasi dapat mencapai tujuan yang telah ditetapkan. Berdasarkan penjelasan diatas maka dapat dikatakan bahwa sistem informasi adalah suatu sistem yang berfungsi untuk mengumpulkan dan mengolah data dan fakta sehingga menghasilkan suatu informasi yag dapat digunakan oleh organisasi untuk menentukan stategi dan kebijakan dalam usaha untuk mencapai tujuannya.

Sistem informasi yang terfokus pada pengelolaan transaksi keuangan ehingga menjadi informasi yang berguna bagi pihak manajemen dikenal dengan Sistem Informasi Akuntansi (SIA). Sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan (Wijayanto, 2001 dalam Mardi, 2011). Menurut Romney (2005), sistem informasi akuntansi adalah sumber daya manusia dan modal organisasi yang bertanggung jawab untuk persiapan informasi keuangan dan informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan. Sedangan menurut Mardi (2011), sistem informasi akuntansi sebagai suatu kegiatan yang terintegrasi yang menghasilkan laporan di bentuk data transaksi bisnis yang diolah dan disajikan sehingga menjadi sebuah laporan keuangan yang memiliki arti bagi pihak yang membutuhkannya. Sehingga dapat dikatakan bahwa sistem informasi akuntansi adalah suatu sistem yang menjalankan fungsi dalam mengumpulkan dan mengolah dokumen transaksi bisnis sehingga menghasilkan laporan keuangan organisasi yang memberikan informasi keuangan organisasi bagi pihak internal perusahaa maupun pihak eksternal.

2. Komponen dan Subsistem SIA

Kegiatan SIA menurut Mardi (2011) terdiri dari beberapa komponen penting, yaitu pelaku (orang) yang bertindak sebagai operator sistem. Prosedur, baik manual maupun yang terotomatisasi, yang dalam kegiatan mengumpulkan, memproses dan menyimpan data tentang aktivitas bisnis perusahaan. Dan perangkat lunak (software) dipakai untuk mengolah data perusahaan. Subsistem SIA terbagi menjadi dua subsistem, yaitu subsistem aktivitas operasi dan subsistem pelaporan. Subsistem operasi merupakan subsistem dari mulai terjadinya aktivitas transaksi atau aktivitas bisnis kepada pendokumentasian arsip-arsip transaksi, baik secara normal maupun secara elektronik yang terdiri dari empat subsistem aktivitas sebagai berikut:

a. Subsistem pendapatan, mencakup kegiatan penjualan barang atau jasa yang merupakan aktivitas bisnis perusahaan.

b. Subsistem pengeluaran, yaitu kegiatan pengadaan bahan baku barang dagangan, bahan pembantu, berikut biaya faktor input lainnya.

d. Subsistem keuangan, yaitu keiatan mengelola semua transkasi yang diakibatkan oleh kegiatan, pendapatan, pengeluaran, dan memproduksi barang/jasa.

Sementara itu, subsistem pelaporan dibuat berdasarkan masukan yang diterima dari subsistem operasi yang sangat diperlukan oleh manajemen sebagai alat pembuat perencanaan dan keputusan, demikian juga pihak luar perusahaan yang dapat dijadikan sebagai ukuran kinerja perusahaan selama periode akuntansi. Subsistem pelaporan ini merupakan kompilasi hasil kerja yang dihasilkan oleh sistem buku besar beserta buku besar pembantunya, serta beberapa penyesuaian yang diperlukan dan ringkasan hasil aktivitas operasional perusahaan. Subsistem penyusunan laporan keuangan merupakan pusat dari sistem informasi akuntansi perusahaan, karena subsistem ini melaksanakan kegiatan pengumpulan data dari berbagai sumber kegiatan.

Gambar 2.1 Subsistem SIA Sumber: Google

3. Tujuan Sistem Informasi Akuntansi

Menurut Hall (2001), ada tiga tujuan utama yang umum bagi semua sistem termasuk sistem informasi akuntansi, yaitu:

a. Untuk mendukung fungsi kepengurusan (stewardship) manajemen.

Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumberdaya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya.Secara internal, pihak manajemen menerima infomasi kepengurusan dari berbagai laporan pertanggungjawaban.

b. Untuk mendukung pengambilan keputusan manajemen.

Sistem informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan.

Sementara itu, tujuan disusunya suatu sistem informasi akuntansi menurut Daranatha (2009) sebagai berikut:

a. Untuk memperbaiki informasi yang diberikan oleh sistem dalam kualitas, ketepatan waktu atau struktur dari informasi tersebut.

b. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yang berarti memperbaiki daya andal informasi akuntansi dan menyediakan catatan yang lengkap sebagai pertanggungjawaban dalam melindungi harta perusahaan.

c. Untuk menurunkan biaya dalam menyelenggarakan catatan akuntansi.

Terdapat tiga ujuan sistem informasi akuntansi menurut Mardi (2011), yaitu sebagai berikut:

a. Guna memenuhi setiap kewajiban sesuai dengan otoritas yang diberikan kepada seseorang. Pengelolaan perusahaan selalu mengacu kepada tanggung jawab manajemen guna menata secara jelas segala sesuatu yang berkaitan dengan sumber daya yang dimiliki oleh perusahaan. Keberadaan sistem informasi membantu ketersediaan informasi yang dibutuhkan oleh pihak eksternal melalui laporan keuangan tradisional dan laporan yang diminta lainnya, demikian pula ketersediaan laporan internal yang dibutuhkan oleh seluruh jajaran dalam bentuk laporan pertanggungjawaban pengelolaan perusahaan.

b. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi pengemabilan keputusan manajemen. Sistem informasi menyediakan informasi guna mendukung setiap keputusan yang diambil oleh pemimpin sesuai dengan pertanggungjawaban yang ditetapkan.

c. Sistem informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari. Sistem informasi menyediakan informasi bagi setiap satuan tugas dalam berbagai level manajemen, sehingga mereka dapat lebih produktif

4. Fungsi Sistem Informasi Akuntansi

Menurut Yuli Apriani (2004), ada enam fungsi dari sistem informasi adalah sebagai berikut:

a. Pengumpulan Data/Transaksi

Upaya pengumpulan data/ transaksi biasanya terdiri dari tahap penangkapan data (data capture) menarik data ke dalam sistem. Setelah "ditangkap" data biasanya dicatat ke dalam formulir-formulir yang dikenal sebagai dokumen sumber, Juga biasa diabsahkan (validated) untuk menjamin kecermatan dan dikelompokkan agar bisa ditempatkan pada kategori yang telah ditentukan, sebelumnya' dan selanjutnya data bisa dipancarkan atau dipindahkan dari tempat "penangkapan" ke tempat "pemprosesan".

b. Pemprosesan Data/Transaksi

c. Pemanajemenan Data

Tugas manajemen data terdiri dari tiga langkah pokok; penyimpanan, pemutakhiran dan pengambilan ulang. Penyimpanan data bisa dilakukan dalam arsip, file, atau database dengan cara yang relatif permanen atau bersifat sementara menunggu pemerosesan selanjutnya. Pemutakhiran menyesuaikan data yang tersimpan agar mencerminkan operasi, peristiwa dan keputusan yang terbaru. Pengambilan ulang merupakan usaha mengambil kembali data yang tersimpan untuk diproses lebih lanjut agar dapat menjadi suatu informasi yang berguna.

d. Pengendalian dan Pengamanan Data

Data yang dimasukkan ke dalam pemerosesan bisa salah, hilang, atau dicuri selama pemerosesan catatan bisa dipalsukan, dan sebagainya. Untuk itu, maka salah satu tugas penting pada sistem. informasi adalah melindungi dan menjamin keakuratan data termasuk informasinya. Alat kendali dan cara pengamanan dapat meliputi otorisasi, laci Idlas yang terkunci, rekonsiliasi, verifikasi, dan tinjauan.

e. Pengadaan Informasi

Tugas akhir dari sistem informasi, yaitu penyampaian informasi kepada pemakai. Pelaporan meliputi penyiapan laporan dari data yang telah diperoses, yang telah disimpan atau keduanya.Sedangkan pengkomunikasian terdiri dari penyajian laporan sedemikian rupa agar lebih dimengerti dan berguna bagi pemakai atau penyampaian laporan secara langsung kepada pemakai.

f. Pertimbangan Perancangan Sistem Pemrosesan

5. Karakteristik Sistem Informasi Akuntansi

Menurut Mc Leod Jr. (2001) jika dibandingkan dengan sistem informasi yang lain sistem informasi akuntansi memiliki beberapa karakteristik yang berbeda, meliputi:

a. Melaksanakan tugas yang diperlukan. Perusahaan tidak memutuskan untuk melaksanakan pengolahan data atau tidak. Perusahaan diharuskan oleh undang-undang untuk memelihara catatan kegiatannya. Elemen-elemen dalam lingkungan seperti pemerintah, pemegang saham dan pemilik, serta masyarakat keuangan menuntut perusahaan agar metakukan pengolahan data. Tetapi bahkan jika lingkungan tidak memintanya, manajemen perusahaan pasti menerapkan sistem informasi akuntansi sebagai cara mencapai dan menjaga pengendalian.

b. Berpegang pada prosedur yang relatif standar. Peraturan dan praktek yang diterima menentukan cara pelaksanaan pengolahan data. Segala jenis organisasi mengolah datanya dengan cara yang pada dasarnya sama.

c. Menangani data yang rinci. Karena berbagai catatan pengolahan data menjelaskan kegiatan perusahaan secara rinci, catatan tersebut menyediakan jejak audit (audit trail). Jejak audIt adalah kronologi kegiatan yang dapat ditelusuri dari awaI hingga ke akhir, dan dari akhir ke awal.

e. Menyediakan informasi pemecahan masalah minimal. Sistem informasi akuntansi menghasilkan sebagian output informasi bagi manajer perusahaan. Sebagai contoh laporan akuntansi standar seperti laporan rugi laba dan neraca.

6. Faktor-Faktor yang Mempengaruhi Kinerja SIA

Terdapat berbagai faktor yang perlu diperhitungkan dalam menyusun sistem informasi akuntansi. Faktor-faktor itu merupakan hal diluar sistem akuntansi, tetapi menentukan keberhasilan dari suatu sistem. Faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi itu antara lain (Baridwan, 1998 dalam Akbar, 2010):

a. Perilaku manusia dalam organisasi

Perlu dipertimbangkan dalam menyusun sistem informasi akuntansi karena sistem informasi itu tidak mungkin berjalan tanpa manusia.

b. Penggunaan metode kuantitatif

Dengan metode kuantitatif informasi yang dihasilkan menjadi dasar dalam pengambilan keputusan oleh manajemen akan lebih terarah, sehingga keputusan yahg dibuat akan lebih efektif.

c. Penggunaan komputer sebagai alat Bantu

Kemampuan komputer untuk mengolah data jauh melebihi kecepatan manusia, seperti:

1) Verifikasi, yaitu komputer dapat mengecek kebenaran maupun kelayakan angka-angka yang menjadi input dalam suatu proses.

2) Sortir, yaitu komputer memungkinkan untuk dilakukannya persortiran data ke dalam beberapa klasifikasi yang berbeda dengan cepat.

3) Transmission, yaitu komputer dapat memindahkan lokasi data dari suatu tempat ke tempat lainnya dengan cepat.

4) Perhitungan

7. Laporan Keuangan Sekolah (Organisasi Nirlaba)

PSAK Nomor 45 (IAI, 2004 dalam Akbar, 2010) memberikan pengertian tujuan laporan keuangan sekolah atau organisasi nirlaba adalah untuk menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi sekolah atau organisasi nirlaba. Para pengguna laporan keuangan sekolah atau organisasi nirlaba juga memiliki kepentingan bersama yang tidak berbeda dengan organisasi bisnis, yaitu untuk menilai.

a. Jasa yang diberikan oleh sekolah dan kemampuannya untuk memberikan pelayanan jasa.

b. Cara manajemen sekolah melaksanakan tanggung jawabnya dan aspek kinerja manajer.

Secara rinci, menurut PSAK No.45 tujuan laporan keuangan, termasuk catatan atas laporan keuangan, adalah untuk menyajikan informasi mengenai:

a. Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi.

b. Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai dan sifat aktiva bersih.

d. Cara suatu organisasi mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan faktor lainnya yang berpengaruh pada likuiditasnya.

e. Usaha jasa suatu organisasi.

IAI di dalam PSAK Nomor 45 menjelaskan bahwa komponen laporan keuangan sekolah atau organisasi nirlaba meliputi :

a. Laporan Posisi Keuangan

Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota sekolah atau organisasi, kreditur, dan pihak-pihak lain untuk menilai: kemampuan organisasi untuk memberikan jasa secara berkelanjutan; Likuiditas, fleksibilitas keuangan, kemampua untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aktiva dan kewajiban. Informasi tersebut umumnya disajikan dengan pengumpulan aktiva dan kewajiban yang memiliki karakteristik serupa dalam suatu kelompok yang relatif homogen. Laporan keuangan mencakup organisasi secara keseluruhan dan harus menyajikan total aktiva, kewajiban, dan aktiva bersih.

b. Laporan Aktivitas

Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai:

1) Pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih.

2) Hubungan antar transaksi, dan peristiwa lain.

3) Bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa.

Informasi dalam laporan aktivitas, yang digunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi kreditur dan pihak lainnya untuk:

1) Mengevaluasi kinerja dalam suatu periode.

2) Menilai upaya, kemampuan dan kesinambungan organisasi dan memberikan jasa.

3) Menilai pelaksanaan tanggung jawab dan kinerja manajer.

c. Laporan Arus Kas

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode. Dalam penyajiannya, laporan arus kas sekolah atau organisasi nirlaba disajikan sesuai PSAK Nomor 2 tentang Laporan Arus Kas. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan. Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari aktivitas operasi dengan menggunakan salah satu dari metode berikut ini:

1) Metode langsung: dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan.

2) Metode tidak langsung: dengan metode ini laba atau rugi bersih disesuaikan dengan mengkoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Arus kas yang berasal dari transaksi dalam valuta asing harus dibukukan dalam mata uang yang digunakan dalam pelaporan keuangan dengan menjabarkan jumlah mata uang asing tersebut menurut kurs pada tanggal transaksi arus kas. Selain hal-hal yang tercantum dalam PSAK Nomor 2 tersebut, laporan arus kas sekolah atau organisasi nirlaba mendapat tambahan sebagui berikut:

1) Aktivitas pendanaan:

a) Penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang.

b) Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment). c) Bunga dan dividen yang dibatsai penggunaannya untuk jangka panjang.

2) Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas: sumbangan berupa bangunan atau aktiva investasi.

d. Catatan atas Laporan Keuangan

Adalah penjelasan yang dilampirkan besama-sama dengan laporan keuangan dan menjadi bagian yang tidak terpisahkan dengan neraca, perhitungan laba/rugi, laporan perubahan modal, laporan perubahan posisi keuangan. Menurut Nurdiono (2007) Biasanya Catatan atas Laporan Keuangan memuat hal-hal berikut:

1) Informasi umum mengenai lembaga.

2) Kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan. 3) Penjelasan dari setiap akun yang dianggap memerlukan rincian lebih lanjut. 4) Kejadian setelah tanggal neraca.

5) Informasi tambahan lainnya yang dianggap perlu, baik yang bersifat kuantitatif maupun kualitatif.

8. SMA Negeri 3 Kota Bekasi

Bekasi. Baru pada tahun 1988 SMA Negeri 3 Bekasi mempunyai kepala sekolah secara difinitif yaitu Bapak Drs. Syaidin Azhari. Februari 1990 SMA Negeri 3 Bekasi pindah ke Pekayon karena sudah mempunyai gedung sendiri. Bangunan berasal dari Pemerintah Pusat yang terdiri dari 3 unit masing-masing 2 lantai. Pada saat pindah ke Pekayon SMA Negeri 3 mempunyai jumlah siswa 6 kelas yaitu: Kelas 1 dua rombongan Kelas 2 dua rombongan Kelas 3 dua rombongan Karena banyak peminat ingin masuk ke SMA Negeri 3 Bekasi, maka pada tahun 1996 membuka kelas baru (filial) dan menerima 5 kelas untuk kelas satu.

SMA Filial berada di Jl. Pengairan RT. 01/01 Pekayon. Sekarang ini pengelolaan siswa dan keuangan sudah terpisah antara induk dan filial, karena SMA Filial tersebut sudah menjadi SMA Negeri 8 Bekasi. Seiring berkembangnya, dan bertambahnya peminat yang ingin bersekolah di SMA Negeri 3 Bekasi, untuk kedua kalinya dibukalah kelas baru (filial) pada tahun 2008 yang pada tahun 2012 sudah berdiri sendiri di Jl. H. Ilyas, Cikunir, Jakamulya. Sekarang ini pengelolaan siswa dan keuangan sudah terpisah antara induk dan filial, karena SMA Filial tersebut sudah menjadi SMA Negeri 17 Bekasi.

Kegiatan ekstrakurikuler merupakan kegiatan rutin sekolah dalam setiap tahun pelajaran. Kegiatan ekstra kurikuler ini terlahir sebagai respon terhadap perkembangan dan perubahan dalam kehidupan bermasyarakat, berbangsa, dan bernegara. Kegiatan ini memberikan dasar – dasar pengetahuan, ketrampilan, keahlian, serta pengalaman belajar yang akan membangun integritas sosial serta mewujudkan karakter pembelajaran yang sejalan dengan prinsip belajar seumur hidup dan pengalaman belajar sepanjang hayat (learning to life) yang mengacu pada empat pilar pendidikan universal, yaitu belajar mengetahui (learning to know), belajar melakukan (learning to do), belajar menjadi diri sendiri (learning to be), dan belajar hidup dalam kebersamaan (learning to live together).

Kegiatan ekstrakurikuler akan sangat membantu siswa dalam menampung, menyalurkan, membimbing bakat dan minatnya. Selain itu, dengan adanya kegiatan ekstra kurikuler, hal ini akan meningkatkan skill / keahlian siswa dalam menghadapi persaingan hidup di era globalisasi ini. Selain itu, kegiatan ini akan meningkatkan prestasi sekolah baik akademik maupun non akademik. Adapun kegiatan ekstrakurikuler yang ada di SMA Negeri 3 Bekasi adalah sebagai berikut : Mading (GALAKSI), Rohis DKM (DKM Al-Jihad), RohKris (Voelzhier Christian Community), Pencak Silat, Shorinji Kempo, Taekwondo, English Club, Korean Club, French Club, Japanese Club, KIR, Tari Saman (SAGAZEALOUS), Himpunan Penempuh Rimba & Pendaki Gunung (PALAGASI), Basket (BASGA), Voli (VOGA), Futsal (PERSEGA), Pramuka (PANDI-RAKA), Paskibra, PMR, Pramuka, dan Paduan Suara (SAGATRI CHOIR).

C. Metodologi 1. Sumber Data

Data diperoleh dari data primer yaitu dengan melakukan wawancara kepada setiap pegawai yang terkait dengan penerimaan dan pengeluaran kas di SMA Negeri 3 Bekasi.

2. Jenis Data

D. Hasil dan Pembahasan

1. Sistem Pemrosesan Transaksi di SMA Negeri 3 Bekasi

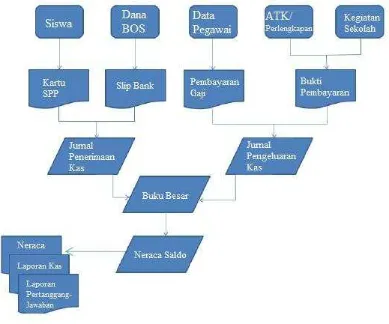

Program akuntansi yang dipakai di SMA Negeri 3 Bekasi dalam mengolah data transaksi menggunakan program Spreadsheet Microsoft Office. Penggunaan Spreadsheet Microsoft Office ini digunakan karena murah dan sederhana untuk mengolah data transaksi di sekolah. Sementara itu, sistem pemrosesan transaksi yang diterapkan di SMA Negeri 3 Bekasi menggunakan batch input dengan batch processing terutama dalam penerimaan kas yang berasal dari iuran orang tua siswa. Data penerimaan kas dari iuran siswa dikumpulkan atau diakumulasikan terlebih dahulu dengan menggunakan kartu pembayaran SPP dan dicatat kedalam buku besar pembantu dalam kurun waktu tertentu (satu hari) sebelum dimasukkan ke jurnal penerimaan kas.

Gambar 4.1 Sistem Pemrosesan Transaksi Sumber: Data diolah Peneliti

2. Sistem Informasi Akuntansi Penerimaan Kas SMA Negeri 3 Bekasi a. Alokasi dan Seleksi Dana BOS

1) Pendaftaran Dana BOS

a) Kepala Sekolah dan Wakil Kepala Sekolah

- Sekolah mendaftarkan daftar peserta didik kepada suku dinas pendidikan nasional tingkat propinsi dan kota kemudian diserahkan kepada Tim PKPS-BBM tingkat kota.

- Pemerintah akan memberikan nomor data siswa tetap penerima kepada pihak sekolah yang bersangkutan.

- Sekolah meyerahkan RKAS kepada dinas pendidikan kota/kabupaten.

b) Bagian Tata Usaha

- Membuat segala administrasi peserta didik

c) Bendahara Penerima

- Menerima data administrasi siswa dari pihak tata usaha yang telah disetujui oleh kepala sekolah dan anggota komite sekolah.

- Membuat rekening rutin sekolah yang beratas namakan sekolah tersebut untuk penerimaan dana bantuan operasional sekolah dari pemerintah pada Bank BJB.

- Mengirimkan nomor rekening tersebut kepada Tim PKPS-BBM kabupaten/kota.

- Membuat RKAS yang selanjutnya ditandatangan oleh kepala sekolah.

2) Pengambilan Dana BOS a) Kantor Pos/Bank

- Kantor Pos/Bank yang ditunjuk menerima dana dari pemerintah. - Selanjutnya Kantor Pos/Bank yang ditunjuk mentransfer dana

sekaligus ke setiap rekening sekolah, dan masuk dalam pos penerimaan di dalam RKAS.

b) Bendahara Sekolah

- Bendahara mengambil dana BOS bersama dengan Kepala Sekolah di Bank bersangkutan.

- Bendahara sekolah membuat laporan penerimaan dana BOS dan menyerahkan fotocopy rekening koran kepada tata usaha bagian akuntansi agar kemudian di jurnal.

- Bendahara sekolah kemudian mengalokasi dana BOS kepada pos-pos anggaran yang telah tercantum dalam RKAS.

c) Bagian Tata Usaha Sub Unit Akuntansi

- Menerima Bukti Kas/Bank Penerimaan (BKBM) atau rekening koran dari bendahara sekolah, rekapitulasi pendapatan beserta bukti pendukungnya dari bendahara penerima.

- Mencocokan rekapitulasi dengan bukti-bukti yang ada. - Cek data-data pendukung invoice dengan invoicenya.

- Koreksi invoice yang tidak sesuai dengan bukti pendukungnya. - Mengupload data penerimaan pendapatan dan bukti transaksi ke

database akuntansi.

- Memposting data tersebut ke dalam jurnal transaksi.

- Melakukan revisi apabila data di komputer tidak sesuai dengan bukti yang ada.

- Menyimpan data yang sudah direvisi.

- Menyimpan dokumen di dalam odner sesuai nomor urut BKBMnya. - Menyerahkan dokumen tersebut kepada Bendahara Sekolah agar

b. Sumbagan Awal Tahun dan Iuaran Bulan Siswa

1)Komite Sekolah dan Kepala Sekolah

- Komite Sekolah dan Kepala Sekolah beserta Wakil menentukan Sumbangan Awal Tahun (SAT) dan Iuran Bulanan siswa berdasarkan perkiraan penerimaan dana BOS dalam penyusunan RKAS. SAT dan iuran bulanan digunakan sebagai komponen membiayai kegiatan operasional sekolah. - Pengesahan besaran SAT dan Iuaran Bulanan.

- Membuat mekanisme dan skema pembayaran - Mensosialisasikan kepada orang tua siswa.

- Menerima laporan penerimaan SAT dan Iuran Bulanan yang telah dibuat oleh bagian Bendahara dan Unit Akuntansi setiap bulannya.

2)Tata Usaha

- Membuat dan memperbanyak surat edaran besaran SAT dan Iuaran Bulanan.

- Membuat perangkat yang digunakan sebagai alat pendukung pencatatan pembayaran berupa kartu.

3)Orang Tua Siswa dan Siswa

- Orang tua siswa membayar cicilan SAT pada saat penerimaan siswa baru - Pembayara cicilan SAT berikutnya dilakukan oleh siswa selama periode

tertentu.

- Siswa melakukan pembayaran Iuran Bulanan rutin dengan menggunakan kartu pembayaran.

4)Bendahara dan Unit Akuntansi

- Unit akuntansi menerima dan mencatat penerimaan SAT dan Iuran Bulanan. - Unit akuntansi mencatat dan menjurnal penerimaan ke dalam jurnal

penerimaan kas dan mempostingnya ke buku besar.

- Berdasarkan data transaksi yang di dapat dari uni akuntansi, bendahara membuat laporan arus kas setiap periode (bulan).

3. Sistem Informasi Akuntansi Pengeluaran Kas SMA Negeri 3 Bekasi

Pengeluaran kas di SMA Negeri 3 Bekasi secara rutin meliputi pembayaran gaji pegawai, alat tulis kantor, biaya cetak dan fotocopy, biaya listrik, biaya perawatan gedung, dan konsumsi guru dan karyawan. Berikut prosedur pengeluaran kas yang sering terjadi dengan jumlah yang besar:

1) Alat Tulis dan Perlengkapan Kantor

a) Petugas tata usaha melakukan pemeriksaan fisik terhadap alat tulis dan perlengkapan kantor secara rutin.

b) Petugas tata usaha identifikasi kebutuhan alat tulis ataupun perlengkapan kantor dan alat-alatnya lainnya.

c) Petugas tata usaha membuat daftar barang yang akan dibeli. d) Menyerahkan daftar barang kepada Bendahara.

e) Bendahara menyerahkan uang tunai kepada petugas pembelian sesuai dengan daftar barang yang telah dibuat.

f) Petugas pembelian melakukan order pembelian alat tulis kantor kepada pemasok.

terhadap unit dan harga barangnya.

h) Bendahara melakukan pencatatan ke dalam buku besar kas terhadap pembelian barang tersebut berdasarkan bukti pembayarannya.

2) Pembayaran Gaji Pegawai

a) Bendahara menyiapkan data pegawai

b) Menyesuaikan data pegawai berdasarkan absensi dan jumlah jam kerja dalam menyusun daftar pembayaran gaji pegawai.

c) Bendahara mencatat ke dalam buku besar kas.

d) Bendahara membuat laporan pembayaran gaji sebagai komponen laporan arus kas.

e) Laporan pembayaran gaji dilaporkan kepada Kepala Sekolah dan Komite Sekolah.

3) Pembiayaan Kegiatan Berdasarkan RKAS

a) Penanggung jawab kegiatan membuat pengajuan pengeluaran pembiayaan kepada Bendahara sekolah.

b) Pengajuan pengeluaran berdasarkan anggaran yang telah dibuat dalam RKAS.

c) Mengumpulkan bukti-bukti transaksi bahwa dana BOS telah dialokasi atau digunakan sesuai RKAS.

d) Menyerahkan bukti transaksi dan membuat fotocopynya yang kemudian diserahkan kepada tata usaha bagian akuntansi untuk segera dibuat jurnal. e) Setelah menerima jurnal dari bagian akuntansi kemudian bendahara

sekolah membuat laporan keuangan dan membuat surat pertanggungjawaban atas penggunaan dana BOS.

f) Bendahara sekolah juga menyerahkan laporan keuangan, buku besar kas kepada pihak monitoring dan supervisi dari pihak Tim PKPS-BBM Kab/Kota dan Dinas Pendidikan Propinsi agar terpantau penggunaan dana tersebut.

4. Laporan yang Dihasilkan

Laporan yang dihasilkan SMA Negeri 3 Bekasi untuk pihak eksternal yaitu terdiri dari: a. Neraca bulanan/tahunan

Neraca merupakan salah satu laporan keuangan yang memberikan informasi kekayaan (gedung, peralatan, kendaraan dll), dan kewajiban yang digunakan oleh sekolah untuk mencapai tujuan sekolah pada suatu saat tertentu.

b. Laporan Arus kas bulanan/tahunan

Laporan arus kas merupakan laporan yang memberikan informasi tentang arus kas masuk dan arus kas keluar akibat adanya transaksi yang terjadi di sekolah selama periode tertentu (bulanan dan tahunan).

c. Laporan Pertanggungjawaban

E. Kesimpulan dan Saran

Berdasarkan pembahasan pada bab-bab sebelumnya, maka kesimpulan penerapan sistem informasi akuntansi di SMA Negeri 3 Bekasi sebagai berikut:

1. Sistem informasi akuntansi di SMA Negeri 3 Bekasi masih sederhana. Menggunakan buku besar manual dan program microsoft office untuk setiap pencatatan transaksi yang terjadi sehari-hari baik penerimaan kas dalam bentuk BOS dan Sumbangan Orang Tua dan pengeluaran kas untuk membiayai operasional sekolah.

2. Pelaksanaan sistem informasi akuntansi sudah baik, terdapat pemisahan fungsi, tugas dan tanggung jawab yang jelas terhadap penerimaan dan pengeluaran kas untuk meminimalisir kecurangan yang mungkin terjadi.

3. Tidaknya adanya peraturan dan prosedur yang baku dan tertulis bagaimana mekanisme pengeluaran kas.

Berdasarkan kesimpulan tersebut maka saran yang dapat diberikan:

1. Perlu dilakukan pengembangan sistem pencatatan transaksi menjadi sistem yang berbasis komputerisasi yang terintegrasi. Dapat menggunakan program komputerisasi akuntansi seperti MYOB, Accurate, Zahir dan lainnya.

2. Meningkatkan pengendalian internal terhadap sistem informasi akuntansi dan pengawasan sehingga tugas dan fungsi karyawan terkait dapat berjalan sesuai dengan aturan yang telah ditetapkan.

F. Daftar Pustaka

Afriani, M.Rizki, 2014. https://www.scribd.com/doc/243793105/Jenis-jenis-Sistem-Informasi-dan-Contoh-Aplikasinya. 8 Maret 2018

Akbar, Syahbillal. 2010. Evaluasi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Dana Program Bantuan Operasional Sekolah (BOS) dan Dana Bantuan Operasional Pendidikan (BOP) Sebagai Penyedia Informasi Untuk Pengendalian Internal Pada SMPN 171 Jakarta. Skripsi. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Daranatha, S. 2009. Sistem Informasi Akuntansi. Jakarta: Salemba Empat

Hall, James. A. 2001. Sistem Informasi Akuntansi. Jakarta: Salemba Empat

Mardi. 2011. Sistem Informasi Akuntansi. Bogor: Ghalia Indonesia

Mc Leod, Raymond. 2001. Sistem Informasi Manajemen. Terjemahan Hadi Sukardi dan Agus Widyantoro. Prenhallindo. Jakarta.

Noery, Dewi. 2016. Analisis dan Perancangan Sistem Informasi Akuntansi Penerimaan Kas pada SMKN 3 Bekasi. Skripsi Universitas Gunadarma. Depok

Roomney, Marshall B dan Paul John Stenbart 2006, Accounting Information System, Edisi 9, Salemba 4, Jakarta.