PERSEPSI MAHASISWA AKUNTANSI DAN MANAJEMEN TERHADAP PENYUSUNAN LAPORAN KEUANGAN

(Studi Empiris Pada Mahasiswa Jurusan Akuntansi dan Manajemen Keuangan Program S1 Intake DIII Universitas Andalas Padang)

Erma Yenti

Jurusan Manajemen Program S1 Universitas Andalas Padang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui persepsi mahasiswa jurusan akuntansi dan manajemen keuangan program S1 Intake DIII Universitas Andalas Padang terhadap penyusunan laporan keuangan. Tujuan penelitian ini adalah untuk menganalisis persepsi mahasiswa akuntansi dan manajemen keuangan mengenai penyusunan laporan keuangan. Jumlah sampel adalah sebanyak 83 orang. Teknik analisis data yang digunakan adalah uji normalitas, uji independent sample t test, dan uji mann whitney. Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan persepsi mahasiswa akuntansi dan manajemen keuangan terhadap penyusunan laporan keuangan pada indikator misstate, responsibility dan disclosure. Terdapat perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan terhadap penyusunan laporan keuangan pada indikator cost and benefit dan pemahaman manajer.

Kata Kunci : Persepsi Mahasiswa, Penyusunan Laporan Keuangan PENDAHULUAN

Laporan keuangan merupakan salah satu media yang menghubungkan pihak-pihak yang berkepentingan seperti investor dan para pemilik dari perusahaan itu sendiri. Laporan keuangan yang dikeluarkan perusahaan memberikan informasi tentang kondisi keuangan perusahaan kepada para pembaca laporan keuangan, sedangkan bagi pemilik perusahaan merupakan sarana pertanggungjawaban manajemen atas pengelolaan sumber daya yang dimiliki perusahaan. Komponen komponen yang terdapat dalam laporan keuangan beserta penjelasan atas laporan keuangan tersebut diharapkan dapat memberikan input tersendiri bagi pihak-pihak yang berkepentingan terhadap perusahaan. Salah satu yang terpenting dan menjadi fokus para pembaca laporan keuangan tentang hasil kinerja operasional perusahaan yang tercermin dari

laba yang dilaporkan. Perhatian yang besar terhadap pelaporan laba sering kali membuat pembaca laporan keuangan tidak memperhatikan prosedur atau proses yang digunakan untuk menghasilkan laporan tersebut. (Fitriani, 2009).

Sistem pelaporan keuangan khususnya di Indonesia pada saat ini masih kurang baik dan perlu diperbaiki untuk meningkatkan kualitas laporan keuangan itu sendiri. Salah satu faktor penting untuk memperbaiki dan meningkatkan kualitas laporan keuangan adalah menyangkut perilaku dan sikap positif dari manajer keuangan itu sendiri dan juga para akuntan.

Shantanu et. al (2014) menyebutkan terdapat 4 (empat) unsur prilaku yang sesuai dalam penyusunan laporan keuangan, diantaranya: (1) kemungkinan salah saji didalam proses penyusunan laporan keuangan, yang dalam penyusunannya kondisi dan prilaku menentukan kualitas yang akan disajikan dalam laporan keuangan; (2) pengungkapan laporan keuangan, dalam hal ini informasi yang akan disediakan harus sesuai dengan kebutuhan dan dapat digunakan sebagai informasi dalam pengambilan kebijakan; (3) dalam resiko pengeluaran biaya dapat sebanding dengan manfaat yang akan diterima oleh perusahaan, dalam hal ini manfaat yang diterima dapat mampu memperpanjang kelangsungan hidup perusahaan kedepannya; (4) tanggungjawab kepada pengguna informasi dari laporan keuangan yang akan disajikan, dalam penyajiannya harus sesuai dengan realita dilapangan sehingga dapat memberikan kepercayaan dan keyakinan yang memadai kepada para pengguna informasi.

Pada dasarnya suatu etika akan lahir dan mampu diaplikasikan oleh individu-individu karena individu mampu merefleksikan beberapa hal yang terkait dengan perilaku dan ucapan yang spontanitas sesuai dengan keadaan yang kita terima. Etika merupakan suatu batasan yang didalamnya terdapat norma dan nilai mengenai perilaku individu terhadap individu lainnya. Sesuai dengan dibentuknya etika sebagai suatu ilmu, individu-individu dituntut untuk selalu berprilaku yang tidak merugikan orang lain dan dirinya sendiri, serta tidak melakukan prilaku yang menyimpang dari etika yang telah ditetapkan sesuai dengan kondisi lingkingan dimana individu itu berada. Di era globalisasi ini etika dituntut dimiliki oleh semua individu baik dalam menjalankan profesi sebagai pekerja yang dituntut untuk selalu mampu beretika yang baik sehinga tidak merugikan lingkungan dan tempat individu tersebut bekerja sesuai dengan profesinya. (Shantanu et.al, 2014)

Persepsi menurut Robbins (2008) dalam Rukmawati (2011) adalah proses dimana individu mengatur dan menginterpretasikan kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Namun, apa yang diterima seseorang pada dasarnya dapat berbeda dari realitas objektif. Penelitian ini dimaksudkan untuk mengetahui persepsi Mahasiswa mengenai penyusunan laporan keuangan untuk memenuhi kebutuhan pengguna laporan keuangan, penyusunan laporan keuangan yang peneliti teliti adalah mengenai perilaku akuntan dan manajer keuangan terhadap penyusunan laporan keuangan. Hasil dari penelitian ini diharapkan akan memberikan informasi kepada kalangan akademisi mengenai kadar perilaku Mahasiswa jurusan akuntansi dan manajemen keuangan terhadap penyusunan laporan keuangan. Penelitian ini mencoba melakukan pengujian yang serupa dengan penelitian sebelumnya, tetapi penelitian ini menambahkan mahasiswa manajemen keuangan sebagai responden. Alasan mahasiswa manajemen keuangan dan akuntansi program S1 Intake DIII dijadikan responden karena mahasiswa ini telah menyelesaikan perkuliahan di program diploma III, sehingga mahasiswa akuntansi dan manajemen keuangan lebih bisa memahami dan menilai perilaku penyusunan laporan keuangan. Berdasarkan latar belakang masalah tersebut, peneliti tertarik untuk melakukan penelitian dengan judul “Persepsi Mahasiswa Akuntansi Dan Manajemen Terhadap Penyusunan Laporan Keuangan (Studi Empiris Pada Mahasiswa Jurusan Akuntansi Dan Manajemen Keuangan Program S1 Intake DIII Universitas Andalas Padang)”.

Rumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan masalah sebagai berikut:

Mahasiswa manajemen keuangan terhadap penyusunan laporan

keuangan.

METODE PENELITIAN Desain Penelitian

Jenis penelitian ini merupakan study empiris, artinya penelitian yang diadakan

untuk mendapatkan bukti atau fakta-fakta secara murni dan sebenarnya tentang gejala-gejalaatas

permasalahan yang timbul (Husein, 2003 dalam Nurlan, 2011). Studi empiris difokuskan pada jurusan akuntansi dan manajemen keuangan program S1 intake DIII Fakultas Ekonomi Universitas Andalas Padang.

Populasi dan Sampel Populasi

Menurut kamus riset karangan Komaruddin (2009) dalam Nurlan (2011) yang dimaksud dengan populasi adalah semua individu yang menjadi sumber pengambilan sampel. Populasi penelitian ini adalah Mahasiswa/i Fakultas Ekonomi program S1 Intake DIII Universitas Andalas Padang jurusan Akuntansi dan Manajemen.

Sampel

Sampling atau sampel berarti contoh, yaitu sebagian dari seluruh individu yang menjadi objek penelitian. [Arisetyawan (2010) dalam Nurlan (2011)]. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi. Sampel pada penelitian ini adalah Mahasiswa jurusan akuntansi dan manajemen keuangan Program S1 Intake DIII Fakultas Ekonomi Universitas Andalas Padang.

Kriteria responden untuk Mahasiswa/i dalam penelitian adalah sebagai berikut :

1. Masih tercatat sebagai Mahasiswa/i jurusan akuntansi dan manajemen keuangan program S1 intake DIII Universitas Andalas Padang.

2. Telah atau sedang menempuh mata kuliah Auditing bagi Mahasiswa akuntansi Strata 1 dan mata kuliah Analisis Laporan Keuangan bagi Mahasiswa/i manajemen keuangan.

Data dan Sumber Data Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Data kualitatif, yaitu data non angka yang sifatnya deskriptif dalam bentuk informasi tulisan (kuesioner) yang diperoleh dari Mahasiswa/i akuntansi dan manajemen keuangan program S1 Intake DIII Fakultas Ekonomi Universitas Andalas Padang. b. Data kuantitatif, yaitu data yang telah diolah

dari jawaban kuesioner yang telah dibagikan kepada responden yang penulis anggap berkompeten.

Sumber Data

Untuk melengkapi data yang digunakan, maka penulis memperoleh data yang bersumber dari: 1. Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil pengisian kuesioner yang dilakukan oleh peneliti (Umar, 2009 dalam Nurlan, 2011). 2. Data sekunder, yaitu data yang secara tidak

langsung berhubungan dengan responden yang diselidiki dan merupakan pendukung bagi penelitian yang dilakukan. Data sekunder penelitian ini diperoleh dengan menggunakan metode tinjauan kepustakaan (library research) dan mengakses website maupun situs-situs internet.

Metoda Pengumpulan Data

memberi seperangkat pertanyaan tertulis kepada responden untuk dijawab. Kuesioner ini dibagikan secara langsung kepada Mahasiswa/i akuntansi yang telah belajar mata kuliah auditing dan Mahasiswa/i manajemen keuangan yang telah belajar mata kuliah analisa laporan keuangan. Sebelum kuesioner dibagikan kepada responden sesungguhnya, terlebih dahulu dilakukan pre-test kuesioner terhadap beberapa Mahasiswa/i program S1 intake DIII yang dipilih secara random untuk mengetahui apakah kuesioner mudah dipahami. Selanjutnya kuesioner dibagikan kepada responden sesungguhnya.

Teknik Analisis Data dan Hipotesis Teknik Analisis

Sebelum uji hipotesis dilakukan, terlebih dahulu diajukan uji asumsi normal untuk mengetahui apakah variabel yang dibandingkan rata – ratanya telah terdistribusi normal. Teknik pengujian normalitas yang digunakan dalam penelitian ini adalah One Sample Kolmogorov-Smirnov test yang terdapat dalam program komputer SPSS 21.0 for windows.

Pengambilan keputusan dilakukan dengan membandingkan signifikasi hasil pengujian dengan tingkat signifikasi 0,05. Nilai signifikansi dari uji normalitas ini haruslah sebesar 0,05 karena jika nilai signifikasi lebih kecil dari 0,05 maka data tidak terdistribusi normal.

Jika data berdistribusi tidak normal maka digunakan uji Mann Whitney. Salah satu penyebab yang menjadikan data tidak berdistribusi normal adalah karena terdapat beberapa item data yang bersifat outliers, yaitu yang mempunyai nilai diluar batas normal dibandingkan dengan data lain dalam satu sampel. Sehingga data yang bersifat outliers tersebut harus dibuang [Nugroho (2005) dalam Fitriani (2010)].

Uji Hipotesis

Jika data berdistribusi normal diuji dengan statistik parametrik yaitu uji statistik

Independent-Sample T-Test. Statistik parametrik yaitu ilmu statistik yang mempertimbangkan jenis sebaran atau distribusi data , yaitu apakah data menyebar secara normal atau tidak. Dengan kata lain, data yang akan dianalisis menggunakan statistik parametrik harus memenuhi asumsi normalitas. Pada umumnya jika data tidak menyebar normal, maka data seharusnya dikerjakan dengan metode statistik non parametrik, atau setidak-tidaknya dilakukan transformasi terlebih dahulu agar data mengikuti sebaran normal, sehingga bisa dikerjakan dengan statistik parametrik. Statistik non parametrik seperti uji statistik Mann Whitney, yaitu statistik bebas sebaran (tidak mensyaratkan bentuk sebaran parameter populasi, baik normal atau tidak). Selain itu, statistik non parametrik biasanya menggunakan skala pengukuran sosial, yakni nominal dan ordinal yang umumnya tidak berdistribusi normal.

Definisi Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Persepsi.

Definisi persepsi menurut Kamus Besar Bahasa Indonesia (1995) dalam Andi (2011) sebagai tanggapan (penerimaan) langsung dari sesuatu atau proses seseorang untuk mengetahui beberapa hal melalui pancaindra. Robbins (2009) dalam Andi mendefinisikan persepsi sebagai proses di mana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka.

2. Mahasiswa/i Jurusan Akuntansi dan Jurusan Manajemen Keuangan.

manajemen keuangan tersebut telah mempunyai pemahaman tentang prilaku penyusunan laporan keuangan.

3. Etika Penyusunan Laporan Keuangan Laporan keuangan adalah hasil dari proses keuangan yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Penyusunan laporan keuangan yang sesuai dengan etika harus didasarkan pada peraturan akuntansi yang terdapat di SAK (Standar Akuntansi Keuangan).

HASILPENELITIAN DAN PEMBAHASAN

Deskripsi Objek Penelitian

Data diperoleh melalui pengisian kuesioner oleh mahasiswa akuntansi dan manajemen keuangan program S1 Intake DIII Fakultas Ekonomi Universitas Andalas Padang. Sampel yang dipilih dari populasi penelitian untuk memperoleh data primer dengan cara pengisian kuesioner oleh mahasiswa akuntansi yang telah mempelajari mata kuliah auditing dan mahasiswa manajemen keuangan yang telah mempelajari analisa laporan keuangan. Kuesioner tersebut diberikan langsung kepada responden, diisi

saat itu juga, dan kuesioner diambil kembali saat itu juga. Kuesioner yang disebar berkaitan dengan unsur perilaku yang sesuai dengan penyusunan laporan keuangan, dengan jumlah pertanyaan diajukan sebanyak 13 item atau butir pertanyaan. Terdiri dari lima indikator, yaitu salah saji (misstate), tanggung jawab manajer (responsibility), biaya dan manfaat (cost and benefit), sikap pemahaman manajer dan pengungkapan informasi yang sensitif (disclosure).

Data primer yang diperoleh dan yang akan diolah dalam penelitian ini adalah melalui survey pada kampus Unand yang berada di jalan Proklamasi Jati. Kuesioner yang disebar sebanyak 83 lembar, kuesioner yang tidak dapat digunakan untuk pengolahan data sebanyak 19 buah karena pengisian yang tidak lengkap. Sehingga kuesioner yang dapat dipakai sebagai data penelitian ini sebanyak 64 lembar.

Dari data yang diperoleh bahwa responden mahasiswa akuntansi berjumlah 59 orang, kuesioner yang tidak dapat digunakan untuk pengolahan data sebanyak 19 buah karena pengisian yang tidak lengkap dan ada juga mahasiswa akuntansi yang menolak untuk mengisi kuesioner dan responden untuk pengisian kuesioner mahasiswa jurusan manajemen keuangan sebanyak 24 orang.

Deskripsi Statistik Jawaban Responden

Jumlah jawaban setiap pertanyaan mengenai penyusunan laporan keuangan dapat dilihat sebagai berikut:

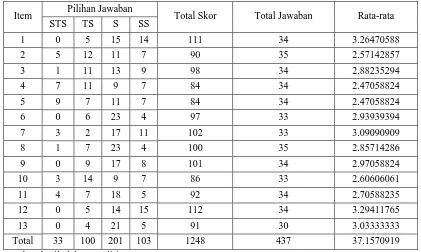

Tabel 4.1

Jumlah Jawaban Responden Mahasiswa Akuntansi Terhadap Penyusunan Laporan Keuangan

Item Pilihan Jawaban Total Skor Total Jawaban Rata-rata STS TS S SS

1 0 5 15 14 111 34 3.26470588

2 5 12 11 7 90 35 2.57142857

3 1 11 13 9 98 34 2.88235294

4 7 11 9 7 84 34 2.47058824

5 9 7 11 7 84 34 2.47058824

6 0 6 23 4 97 33 2.93939394

7 3 2 17 11 102 33 3.09090909

8 1 7 23 4 100 35 2.85714286

9 0 9 17 8 101 34 2.97058824

10 3 14 9 7 86 33 2.60606061

11 4 7 18 5 92 34 2.70588235

12 0 5 14 15 112 34 3.29411765

13 0 4 21 5 91 30 3.03333333

Total 33 100 201 103 1248 437 37.1570919

Sumber: hasil olahan sendiri

Berdasarkan tabel diatas terlihat bahwa mahasiswa akuntansi merespon lebih besar pada “ Setuju (skala 3) berarti mereka menolak dengan adanya praktek-praktek penundaan laporan keuangan dalam penyajian laporan keuangan, dapat dilihat dari banyaknya jumlah jawaban responden pada “skala 3” yaitu 201. Rata-rata keseluruhan 37,1571/13 =2,858”

Nilai terendah jawaban responden mahasiswa akuntansi terhadap penyusunan laporan keuangan terdapat pada item pertanyaan nomor 4 dan 5. Dengan nilai rata-rata sebesar 2,470588 dengan jawaban responden pada pertanyaan ke 4 terbanyak terletak “Tidak Setuju” dengan jawaban

masing-masing responden 11 orang, ini dikarenakan item pertanyaan nomor 4 berunsur negatif terhadap etika, dan berunsur positif terhadap rahasia perusahaan.

Nilai tertinggi jawaban responden mahasiswa S1 Akuntansi terhadap penyusunan laporan keuangan terdapat pada item nomor 12. Dengan nilai rata-rata sebesar 3,284118 dengan jawaban responden terbanyak menjawab pada “ sangat setuju” dalam mengangap informasi yang disajikan didalam laporan keuangan harus dapat diperbandingkan dengan periode sebelumnya. Namun perbedaan ini tidak signifikan secara statistik.

b.Mahasiswa Manajemen Keuangan Terhadap Penyusunan Laporan Keuangan

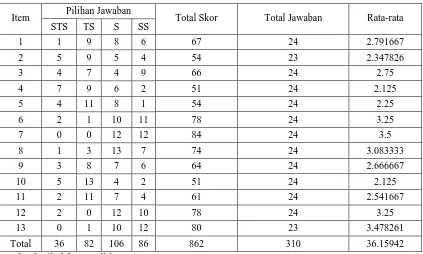

Tabel 4.2

Item Pilihan Jawaban Total Skor Total Jawaban Rata-rata STS TS S SS

1 1 9 8 6 67 24 2.791667

2 5 9 5 4 54 23 2.347826

3 4 7 4 9 66 24 2.75

4 7 9 6 2 51 24 2.125

5 4 11 8 1 54 24 2.25

6 2 1 10 11 78 24 3.25

7 0 0 12 12 84 24 3.5

8 1 3 13 7 74 24 3.083333

9 3 8 7 6 64 24 2.666667

10 5 13 4 2 51 24 2.125

11 2 11 7 4 61 24 2.541667

12 2 0 12 10 78 24 3.25

13 0 1 10 12 80 23 3.478261

Total 36 82 106 86 862 310 36.15942

Sumber:hasil olahan sendiri

Berdasarkan tabel diatas terlihat bahwa mahasiswa manajemen keuangan merespon lebih besar pada “(setuju) skala 3” berarti mereka menolak dengan adanya praktek – praktek penundaan pelaporan keuangan dalam penyajian laporan keuangan, dapat dilihat dari banyaknya responden pada skala 3 yaitu 106. Rata – rata keseluruhan 36,15942/13= 2,7046

Nilai terendah jawaban responden mahasiswa manajemen keuangan terhadap penyusunan laporan keuangan terdapat pada item pertanyaan nomor 4 dan 10. Dengan nilai rata-rata sebesar 2,125 dengan jawaban responden pada pertanyaan ke 4 terbanyak terletak “Tidak Setuju” dengan jawaban masing-masing responden 9 orang, ini dikarenakan item pertanyaan nomor 4 berunsur negatif terhadap etika, dan berunsur positif terhadap rahasia perusahaan. Begitu juga dengan pertanyaan no 10, terbanyak terletak pada tidak setuju dengan jumlah responden 13 orang.

Nilai tertinggi jawaban responden mahasiswa S1 Manajemen Keuangan terhadap penyusunan laporan keuangan terdapat pada item nomor 7. Dengan nilai rata-rata sebesar 3,5 dengan jawaban responden terbanyak menjawab pada “ setuju dan sangat setuju” dalam menganggap pengeluaran akhir tahun (misalnya untuk maintenance dan iklan) harus dilaporkan dalam laporan keuangan.

Pengujian Hipotesis

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan uji normalitas dengan menggunakan One Sample Kolmogorov Smirnov, jika data berdistribusi normal digunakan pengujian hipotesis dengan analisis Independent Sample t-test sedangkan bila data tidak berdistribusi normal digunakan Uji Mann Whitney.

Uji Normalitas

Untuk menentukan uji normalitas ini dengan metode One Sample Kolmograv Smirnov. Jika signifikansi kurang dari 0,05, maka kesimpulannya data tidak berdistribusi normal. Tetapi jika nilai signifikansi lebih dari

0,05, maka data tersebut berdistribusi normal. Hasil analisis SPSS For Windows Verson 21.0 untuk uji normalitas terhadap instrument data kuesioner dapat dilihat dibawah ini:

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 X11 X12 X13

N 40 40 40 40 40 40 40 40 40 40 40 40 40

Normal Parametersa,b

Mean 3.20 2.53 2.88 2.30 2.50 2.98 3.15 2.75 3.05 2.45 2.65 3.33 3.03 Std.

Deviation

.791 .905 .883 .966 1.10 9

.660 1.02 7

.870 .714 .904 .864 .694 .620

Most Extreme Differences

Absolute .244 .219 .206 .222 .199 .290 .292 .288 .253 .266 .307 .285 .316 Positive .200 .219 .189 .222 .162 .285 .258 .212 .253 .266 .218 .230 .316

Negative -.244 -.200 -.206

-.166

-.199

-.290 -.292

-.288

-.247

-.184

-.307

-.285 -.309

Kolmogorov-Smirnov Z 1.544 1.385 1.30 5

1.40 4

1.25 8

1.835 1.84 6

1.82 2

1.59 9

1.68 0

1.94 4

1.801 1.999

Asymp. Sig. (2-tailed) .017 .043 .066 .039 .084 .002 .002 .003 .012 .007 .001 .003 .001 a. Test distribution is Normal.

b. Calculated from data.

Sumber : hasil pengolahan SPSS 21.0

Dari output dapat dilihat bahwa signifikansi adalah 0,017 untuk pertanyaan ke -1 berarti < 0,05, pertanyaan ke-2 signifikansi adalah 0,043 < 0,05, pertanyaan ke-3 0,066> 0,05, Pertanyaan ke-4 adalah 0,039 < 0,05, pertanyaan ke-5 signifikansinya adalah 0,084 > 0,05, pertanyaan ke-6 dan 7 signifikansinya 0,002 < 0,05, pertanyaan ke 8 signifikansinya adalah 0,003<0,05, pertanyaan ke-9 signifikansinya adalah 0,012 < 0,05,

pertanyaan ke 10 signifikansinya 0,007 < 0,05, pertanyaan ke 11 signifikansinya 0,001 < 0,05, pertanyaan ke 12 signifikansinya 0,003 < 0,05, dan pertanyaan ke-13 signifikansinya adalah 0,001< 0,05 Hasil analisis diatas menunjukkan bahwa data berdistribusi normal hanya untuk pertanyaan ke-3 dan ke-5 karena nilai signifikansinya > 0,05.

b. Variabel (mahasiswa manajemen keuangan)

Dari output dapat dilihat bahwa signifikansi adalah 0,153 untuk pertanyaan ke-1 berarti > 0,05, pertanyaan ke-2 signifikansi adalah 0,052 >0,05, pertanyaan ke-3 0,082 > 0,05, Pertanyaan ke-4 adalah 0,081 > 0,05, pertanyaan ke-5 signifikansinya adalah 0,169 > 0,05, pertanyaan ke-6 signifikansinya 0,064 > 0,05, pertanyaan ke-7 signifikansinya adalah 0,009 < 0,05, pertanyaan ke 8 signifikansinya adalah 0,038 < 0,05, pertanyaan ke-9 signifikansinya adalah 0,303 > 0,05,

responden mahasiswa manajemen keuangan dapat dilihat dibawah ini:

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test

X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 X11 X12 X13

N 24 24 24 24 24 24 24 24 24 24 24 24 24

Normal Parametersa,b

Mean 2.79 2.38 2.83 2.13 2.29 3.33 3.50 3.25 2.71 2.13 2.63 3.33 3.50 Std.

Deviation

.884 .970 1.16 7

.992 .806 .761 .511 1.26 0

.999 .850 .824 .702 .590

Most Extreme Differences

Absolute .232 .276 .258 .258 .227 .268 .336 .287 .198 .308 .276 .276 .343 Positive .232 .276 .179 .258 .225 .211 .336 .287 .177 .308 .276 .266 .260

Negative

-.177

-.183 -.258

-.158 -.227 -.268 -.336 -.255

-.198

-.233

-.182

-.276

-.343

Kolmogorov-Smirnov Z 1.13 4

1.350 1.26 3

1.266 1.111 1.311 1.647 1.40 6

.971 1.51 1

1.35 1

1.35 1

1.682

Asymp. Sig. (2-tailed) .153 .052 .082 .081 .169 .064 .009 .038 .303 .021 .052 .052 .007 a. Test distribution is Normal.

b. Calculated from data.

Uji Independent Sample T Test

Independent Sample T Test digunakan pada saat data berdistribusi normal, dari 13 pertanyaan, terdapat data yang berdistribusi normal pada pertanyaan ke-3 dan ke-5 hal ini terlihat pada uji normalitas untuk mahasiswa akuntansi dan manajemen keuangan terdapat angka yang lebih besar dari 0,05 pada pertanyaan ke-3 dan ke-5. untuk itu diperlukan pengujian dengan independent sample t test untuk pertanyaan 3 dan 5.

Uji Mann Whitney

Two Independent Sample Test atau uji 2 sampel bebas digunakan untuk menguji

perbandingan dua rata-rata kelompok sampel yang independen. Uji ini dapat digunakan sebagai alternatif pengganti dari uji Independent Sample T Test jika data tidak berdistribusi normal (dengan uji Mann Whitney ). Selain itu uji ini cocok untuk data berskala ordinal. Pada uji normalitas terlihat bahwa pada pertanyaan 1,2,4,6,7,8,9,10,11,12, dan 13 untuk mahasiswa manajemen keuangan dan akuntansi terlihat bahwa datanya tidak berdistribusi normal, sehingga digunakan uji Mann Whitney.

Ringkasan Hasil Penelitian

No Pertanyaan Nilai Rata-rata Hasil pengujian

1 Pengungkapan resiko utama perusahaan sebaiknya dijelaskan dalam laporan keuangan meskipun pengungkapan tersebut dapat menyulitkan perusahaan

Mahasiswa akuntansi lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

2 Saya akan menghilangkan informasi yang dibutuhkan dari laporan keuangan jika saya pikir informasi tersebut akan digunakan oleh perusahaan lain untuk menyaingi perusahaan saya

Mahasiswa akuntansi lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

3 Manajer memiliki tanggung jawab yang lebih besar kepada pemegang saham dibandingkan dengan kepada karyawan

Hampir sama besar antara mahasiswa akuntansi dan manajemen keuangan

Tidak ada

dalam perusahaan tersebut

4 Saya akan sengaja membuat salah saji pada laporan keuangan jika hal itu perlu dilakukan untuk menghindari kebangkrutan dan menyelamatkan karyawan saya

Mahasiswa akuntansi lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

5 Auditor independen yang bertanggung jawab melindungi kepentingan investor luar, bukan manajer perusahaan

Mahasiswa akuntansi lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

6 Perusaahaan dibatasi oleh aturan-aturan akuntansi yang kompleks dan harus mempublikasikan informasi yang sangat luas

Mahasiswa manajemen keuangan lebih tinggi dari mahasiswa akuntansi

Ada perbedaan

7 Pengurangan pengeluaran akhir tahun (misalnya untuk maintenance dan iklan) harus dilaporkan dalam laporan keuangan.

Mahasiswa manajemen keuangan lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

8 Saya akan menyajikan informasi yang sesuai dengan kebutuhan investor saya.

Mahasiswa manajemen keuangan lebih tinggi dari mahasiswa akuntansi

Tidak ada

perbedaan

9 Perusahaan Go public di Indonesia sangat dibebani dengan keharusan untuk mempublikasikan laporan keuangan yang lengkap.

Mahasiswa akuntansi lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

10 Saya tidak akan menyajikan informasi dalam laporan keuangan apabila ternyata manfaat yang akan saya dapatkan lebih sedikit dari pada biaya yang saya keluarkan untuk mendapatkan informasi tersebut.

Mahasiswa akuntansi lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

11 Anggaran (budget) operasi dan ramalan laba untuk tahundepan seharusnya dilaporkan ke publik.

Mahasiswa akuntansi lebih tinggi dari mahasiswa manajemen keuangan

Tidak ada

perbedaan

12 Informasi yang dibuat oleh manajer harus dapat diperbandingkan dengan periode sebelumnya

Hampir sama besar antara mahasiswa akuntansi dan mahasiswa manajemen keuangan

Tidak ada

perbedaan

13 Saya akan membuat informasi yang dibutuhkan dari laporan keuangan agar informasi tersebut dapat diperbandingkan dengan perusahaan lain untuk mengidentifikasi kecendrungan posisi dan kinerja keuangan.

Mahasiswa manajemen keuangan lebih tinggi dari mahasiswa akuntansi

Ada perbedaan

Keterangan:

Mistate : 1,2,4

Tanggung jawab manajer : 3,5 Cost and benefit : 6,8,10 Disclosure : 7,9,11 Pemahaman manajer : 12,13

Pembahasan

Penelitian ini dimaksud untuk menguji perbedaan persepsi mahasiswa akuntansi dan manajemen keuangan terhadap

dipakai sebagai data penelitian hanya 64 buah, yaitu 40 untuk mahasiswa akuntansi yang telah mempelajari mata kuliah auditing dan 24 untuk mahasiswa manajemen keuangan yang telah mempelajari mata kuliah analisa laporan keuangan.

Berdasarkan hasil uji hipotesis, maka hasil penelitian bahwa persepsi : Antara mahasiswa akuntansi dengan manajemen keuangan pada indikator mengenai sikap terhadap salah saji (misstate) pada pertanyaan no 1, 2 dan 4 menunjukkan tidak ada perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan. Hal ini dimungkinkan oleh proporsi penyerapan terhadap nilai-nilai prilaku pada penyajian laporan keuangan sama baiknya. Begitu juga dengan indikator mengenai sikap terhadap tanggung jawab manajer pada pertanyaan 3 dan 5 menunjukkan tidak ada perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan. Jika dilihat dari nilai rata-rata pada pertanyaan ke-3, mahasiswa akuntansi memiliki nilai rata-rata yang hampir sama besar dengan mahasiswa manajemen keuangan dan pilihan jawaban terbanyak pada mahasiswa akuntansi dan manajemen keuangan yaitu setuju dan sangat setuju. Sedangkan pada pertanyaan ke-5 pilihan jawaban yang terbanyak pada mahasiswa akuntansi dan manajemen keuangan adalah setuju dan tidak setuju ini menunjukkan bahwa pemahaman mahasiswa akuntansi mengenai auditor independen lebih mendalam dari pada mahasiswa manajemen keuangan, karena mahasiswa akuntansi setuju dengan pertanyaan ke-5 dengan signifikansi lebih besar dari 0.05.

Pada indikator mengenai sikap terhadap biaya dan manfaat (cost and benefit) pada pertanyaan ke-6 nilai rata-rata mahasiswa manajemen keuangan lebih tinggi dari pada mahasiswa akuntansi dan pilihan jawaban terbanyak mahasiswa akuntansi dan manajemen keuangan adalah pada jawaban setuju dan sangat setuju dengan signifikansinya kecil dari 0,05, ini

menunjukkan ada perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan dikarenakan pengetahuan mahasiswa akuntansi lebih mendalam tentang pembatasan aturan akuntansi dan dari segi mata kuliah mahasiswa akuntansi juga mempelajari aturan-aturan akuntansi. Pada pertanyaan ke- 8 pilihan jawaban terbanyak mahasiswa akuntansi dan manajemen keuangan adalah setuju ini berarti mahasiswa akuntansi dan manajemen keuangan setuju dengan menyajikan informasi yang sesuai dengan kebutuhan investor. dan pertanyaan ke-10 pilihan jawaban terbanyak mahasiswa akuntansi dan manajemen keuangan adalah tidak setuju, karena mereka merasa bahwa menyajikan informasi dalam laporan keuangan harus sesuai antara manfaat dan biaya yang dikeluarkan namun secara signifikansi perbedaan tersebut tidaklah signifikan. Jadi dapat disimpulkan pada pertanyaan ke-8 dan ke-10 tidak ada perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan dikarenakan mahasiswa akuntansi dan manajemen keuangan mempunyai pemahaman yang sama mengenai biaya dan manfaat yang diterima pada saat menyajikan informasi.

anggaran (budget) operasi dan ramalan laba untuk tahun depan seharusnya dilaporkan ke publik. Namun secara signifikansi perbedaan tersebut tidaklah signifikan karena signifikansi pertanyaan no. 7, 9 dan 11 lebih besar dari 0,05 yang menunjukkan tidak ada perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan terhadap pengungkapan informasi yang sensitif.

indikator selanjutnya mengenai sikap terhadap pemahaman manajer pada pertanyaan ke-12 dan 13, pada pertanyaan ke-12 pilihan jawaban terbanyak pada mahasiswa akuntansi dan manajemen keuangan adalah setuju dan nilai rata-rata mahasiswa akuntansi dan manajemen keuangan hampir sama besar ini menunjukkan tidak terdapat perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan mengenai informasi yang dibuat harus dapat diperbandingkan dengan periode sebelumnya, sedangkan pada pertanyaan ke-13 pilihan jawaban terbanyak mahasiswa akuntansi dan manajemen keuangan adalah setuju dan sangat setuju, nilai rata-rata mahasiswa manajemen keuangan lebih tinggi dari pada mahasiswa akuntansi karena mahasiswa manajemen keuangan sangat setuju untuk membuat informasi yang dibutuhkan dari laporan keuangan agar informasi tersebut dapat diperbandingkan dengan perusahaan lain untuk mengidentifikasi kecendrungan posisi dan kinerja keuangan. Jadi pada pertanyaan ke-13 terdapat perbedaan persepsi antara mahasiswa akuntansi dan manajemen keuangan dikarenakan berbedanya pemahaman mahasiswa terhadap pembuatan informasi yang dibutuhkan dari laporan keuangan dan juga dari segi mata kuliah mahasiswa manajemen keuangan mengarah kepada analisa laporan keuangan sehingga pemahaman mengenai manajer lebih tinggi dari mahasiswa akuntansi. Hal ini juga erat kaitannya dengan adanya perbedaan tugas antara seorang akuntan dan manajer keuangan nantinya.

Penelitian ini berbeda dengan penelitian Erwin Marfana (2007) yang menyatakan bahwa Tidak ada perbedaan antara mahasiswa akuntansi dan non akuntansi mengenai manajemen laba dan mahasiswa akuntansi memiliki sikap positif dibandingkan dengan mahasiswa non akuntansi untuk misstate yang berarti mahasiswa akuntansi lebih cendrung menghindari salah saji laporan keuangan. Untuk cost and benefit, responsibility, (tanggung jawab terhadap pengguna laporan keuangan disclosure (pengungkapan informasi secara memadai). Juga tidak ada perbedaan persepsi yang signifikan antara mahasiswa akuntansi dan non akuntansi.

.

Pada pertanyaan ke 6 dan ke 13 hasil penelitian ini serupa dengan penelitian Yulianti dan Fitriani (2005) yang menyatakan bahwa terdapat perbedaan persepsi antara mahasiswa akuntansi dan non akuntansi terhadap pelaporan keuangan, Yulianti dan Fitriani (2005) mengatakan bahwa perbedaan ini disebabkan karena adanya perbedaan pengetahuan yang dimiliki oleh mahasiswa akuntansi dan non akuntansi dan juga dari segi mata kuliah yang ditempuh.

Implikasi Penelitian

Penelitian ini berimplikasi bagi berbagai macam pihak, antara lain:

1. Bagi mahasiswa

ini mungkin disebabkan karena adanya perbedaan dari segi mata kuliah yang ditempuh sehingga terdapat perbedaan pemahaman dan pengetahuan. Seperti mahasiswa manajemen keuangan lebih banyak mempelajari tentang manajemen dan pemahaman manajer, sedangkan mahasiswa akuntansi lebih fokus kepada pengauditan data.

2. Bagi dosen

Hasil penelitian ini bisa dijadikan panduan bagi dosen yang mengajar di masing-masing jurusan apakah mahasiswa akuntansi dan manajemen keuangan memahami tentang perilaku penyusunan laporan keuangan. Dan dosen juga dapat menentukan materi ajar apa yang dirasakan masih menjadi kendala bagi mahasiswa mengenai perilaku penyusunan laporan keuangan ini.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis data dan uji hipotesis didalam bab-bab sebelumnya, maka kesimpulannya adalah sebagai berikut: a. Tidak terdapat perbedaan persepsi antara

mahasiswa akuntansi dan mahasiswa manajemen keuangan dalam penyusunan laporan keuangan berdasarkan pertanyaan no 1,2,3,4,5,7,8,9,10,11,dan 12 untuk indikator misstate, tanggung jawab manajer dan disclosure.

b. Terdapat perbedaan persepsi antara mahasiswa akuntansi dan mahasiswa manajemen keuangan dalam penyusunan laporan keuangan mengenai sikap terhadap biaya dan manfaat serta sikap terhadap pemahaman manajer, khususnya pada pertanyaan no. 6 dan 13.

Keterbatasan Penelitian

Didalam penelitian ini memiliki keterbatasan seperti:

a. Sampel yang digunakan dalam penelitian ini adalah mahasiswa S1 Intake D III jurusan manajemen

keuangan dan akuntansi pada Universitas Andalas Padang sehingga jumlahnya terbatas.

b. Ada beberapa responden yang menolak untuk mengisi kuesioner dikarenakan sibuk dan tidak bisa ditemui.

c. Penelitian ini hanya mengarah pada persepsi mahasiswa akuntansi dan manajemen keuangan, dan fokusnya pada prilaku penyusunan laporan keuangan.

Saran

Berdasarkan hasil dan keterbatasan penelitian, maka saran yang dapat diberikan adalah:

a. Untuk penelitian selanjutnya sebaiknya memperbesar jumlah responden mahasiswa sehingga dapat lebih mewakili hasil dari penelitian tersebut. Selain itu juga disarankan untuk dapat menggunakan sampel dari Universitas atau perguruan tinggi negeri dan swasta yang berbeda sehingga penentuan hasil penelitian akan berbeda sehingga akan memberikan bukti proses sosialisasi pendidikan akuntansi dan manajemen yang lebih umum, khususnya dalam hal penyusunan laporan keuangan. b. Ada baiknya penelitian ini dilakukan

secara oral untuk memastikan responden memahami pertanyaan yang diajukan sehingga tidak menolak untuk mengisi kuesioner. c. Jumlah pertanyaan atau variabel yang

baru perlu diadakan untuk lebih mencakup prilaku dalam penyusunan laporan keuangan, seperti penambahan pertanyaan pada indikator tanggung jawab manajer.

DAFTAR KEPUSTAKAAN

Brigham,Eugene F. dan Joel F. Houston. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Fitriani, Bayu Hardian. 2010. Persepsi Dosen dan Mahasiswa Akuntansi Terhadap Etika Penyusunan Laporan Keuangan. Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan nasional “VETERAN”.

Harahap, Sofyan Syafri.2003. Analisa Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Harry. 1999. Survey Atas Faktor-Faktor yang Mempengaruhi Sikap dan Perilaku Etis Akuntan. Jurnal Ekonomi. Malang: Unibraw.

Ikatan Akuntansi Indonesia, 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Mansyur, Dwi Indah pratiwi. 2012. Persepsi Pelaku Usaha Mikro Kecil Menengah Atas Penggunaan Laporan keuangan. Jurnal Akuntansi Fakultas Ekonomi Universitas Hasanuddin.

Marfana, Erwin. 2007. Perbedaan Persepsi Etika Penyusunan Laporan Keuangan dan Manajemen Laba Terhadap Mahasiswa Akuntansi dan Non Akuntansi. Skripsi S1, Universitas Budi Luhur. Jakarta.

Nurlan, Andi Besse. 2011. Persepsi Akuntan Dan Mahasiswa Jurusan Akuntansi Terhadap Kode Etik Ikatan Akuntan Indonesia. Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Hasanuddin Makassar.

Priyatno, Duwi. 2012. Belajar Cepat Olah Data Statistik dengan SPSS. Yogyakarta: Andi Yogyakarta.

Purba, Marisi P. 2012. Akuntansi dan Pelaporan Keuangan Imbalan Kerja. Yogyakarta: Graha Ilmu. Rukmawati, Afhita Dias. 2011. Persepsi

manajer dan Auditor Eksternal Mengenai Efektifitas Metode Pendeteksian dan Pencegahan Tindakan Kecurangan Keuangan. Skripsi Fakultas Ekonomi Universitas Diponegoro.

Sekaran, Uma. 2011. Research Methods For Business.Jakarta: Salemba Empat Shantanu, Made Pasek Swi. dkk. 2014.

Persepsi Mahasiswa Akuntansi Terhadap Etika Penyusunan Laporan Keuangan (Studi Empiris Pada Mahasiswa Jurusan Akuntansi Program S1 dan Program Diploma 3 Universitas Pendidikan Ganesha Singaraja). e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi program S1( Vol: 2 No: 1 Tahun 2014).

Sulindawati, Ni luh Gede Erni. 2013. Pengaruh Asesmen Portofolio dan Gaya Belajar Terhadap Persepsi Positif Mahasiswa Dalam Pembelajaran Manajemen keuangan. 2013. VOKASI. Jurnal Riset Akuntansi, Vol 2 No. 1.

Sunaryo, 2004, Psikologi Untuk Keperawatan, Jakarta : Penerbit Buku Kedokteran EGC.

Akuntansi Vol 2, No. 1. Januari 2009.

Tunggal, Amin Widjaja. 2000. Dasar-Dasar Analisis Laporan Keuangan. Jakarta: Rineka Cipta.

Walgito, Bimo, 2002, Psikologi Sosial, Yogyakarta : Andi offset.

Yulianti dan Fitriany. 2005. Persepsi Mahasiswa Akuntansi Terhadap

Etika Penyusunan Laporan Keuangan. Simposium Nasional Akuntansi (SNA) VIII, Solo, 15-16 September.