ANALISIS EFEKTIVITAS PENERIMAAN PAJAK REKLAME DAN

KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA

BANDUNG 2001-2010

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Disusun oleh

BINTORO YUDISTIRA NIM. 0704250

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2013

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK REKLAME DAN KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG TAHUN 2001-2010

Telah disetujui oleh:

Pembimbing I

Drs. H. Yayat Supriyatna, MM

NIP. 19601015 198503 1 002

Pembimbing II

Arvian Triantoro, S.Pd, M.Si

NIP. 19801112 200501 1 002

Mengetahui

Ketua Program Studi

Pendidikan Akuntansi

FPEB UPI

Dr. Kurjono, M.Pd

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul ”Analisis Penerimaan Pajak Reklame dan Kontribusinya terhadap Pendapatan Asli Daerah Kota Bandung Tahun 2001-2010” ini benar-benar karya saya sendiri, dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung sanksi yang dijatuhkan kepada saya

apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK REKLAME DAN

KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

TAHUN 2001-2010

Oleh:

BINTORO YUDISTIRA

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

BINTORO YUDISTIRA 2013

Universitas Pendidikan Indonesia Oktober 2013

Hak cipta dilindungi undang-undang

ANALISIS EFEKTIFITAS PENERIMAAN PAJAK REKLAME DAN KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH PADA KOTA

BANDUNG TAHUN ANGGARAN 2001-2010

Bintoro Yudistira

Pembimbing I: Drs. H. Yayat. Supriatna, M.M Pembimbing II: Arvian Triantoro, S.Pd, M.Si

ABSTRAK

Tujuan utama dalam penulisan skripsi ini adalah untuk mengetahui efektivitas penerimaan pajak reklame dan kontribusi pajak reklame terhadap PAD. Dalam latar belakang masalahnya realisasi pajak reklame naik turun. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan sumber data dari Laporan Keuangan Kota Bandung Tahun Anggaran 2001-2010 pada Dinas Pendapatan Daerah dan Dinas Pengelolaan Keuangan Daerah.

Hasil penelitian menunjukkan bahwa laju pertumbuhan pajak reklame di kota Bandung dari tahun ketahun mengalami kenaikan sedangkan persentasenya naik turun. Selain itu, tingkat efektifitas penerimaan pajak reklame Kota Bandung sangat efektif. Laju pertumbuhan Pendapatan Asli Daerah kota Bandung dari tahun ke tahun terus mangalami peningkatan sedangkan persentase laju pertumbuhannya naik turun. Pengujian hipotesis pada penelitian ini menggunakan Rasio Efektivitas dan Rasio Kontribusi dapat diketahui bahwa pajak reklame memiliki kontribusi yang sangat kurang terhadap PAD.

Saran untuk penelitian selanjutnya adalah untuk meningkatkan pendataan subjek dan objek pajak reklame sehingga dari potensi yang ada dapat digali pajak reklame dan PAD secara maksimal.

ANALYSIS OFTHE EFFECTIVENESS OFADVERTISEMENT TAXREVENUESAND CONTRIBUTIONS TO THECITY OF

BANDUNGREVENUEFISCAL YEAR2001-2010

Bintoro Yudistira

Pembimbing I: Drs. H. Yayat. Supriatna, M.M Pembimbing II: Arvian Triantoro, S.Pd, M.Si

ABSTRACT

The main purpose inwritingthis paper istoexamine the effectiveness ofadvertisement taxrevenueandadvertisement taxcontributionto revenue. In thebackground ofthe problem isthe

realization ofadvertisement taxfluctuates.The research method usedin this researchis descriptive methodverification withdata sourcesfromBandungFinancial Statementsfor Fiscal

Year2001-2010at the Department ofRevenueand theOffice ofFinancial Management. The results showed thatthe growth rate ofadvertisement taxin the cityfrom yearto yearhas

increasedwhile thepercentagefluctuates. In addition,the effectivenessof tax

revenueBandungveryeffectiveadvertisement.RevenueGrowth rate ofBandungcityfrom yearto yearcontinuesto increasewhile the percentagegrowth ratefluctuates.

Testing the hypothesisin this studyusing the ratio ofeffectivenessandcontributionratiocan be seen thatbillboard taxhascontributedfar lessto the PAD.Suggestionsfor future researchis to improve thecollectionof subject and objectof theadvertisement taxso that thepotentialcan be

exploredadvertisement taxandRevenuefullest.

DAFTAR ISI 1.1Latar Belakang Masalah... 1

1.2Rumusan Masalah... 11

1.3Maksud dan Tujuan Penelitian... 11

1.4Kegunaan Penelitian... 12

BAB II LANDASAN TEORI 2.1 Teori yang Relevan...13

2.1.1 Pajak Daerah... 13

2.1.1.1 Pengertian Pajak Daerah... 13

2.1.1.2 Fungsi Pajak Daerah... 14

2.1.1.3 Jenis Pajak Daerah... 15

3.2 Definisi Variabel dan Operasional Variabel... 42

3.2.1 Devinisi Variabel... 42

3.3 Sumber Data Penelitian...44

3.4 Teknik Pengumpulan Data...45

3.5 Analisis Data...45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian... 48

4.1.1 Sejarah Kota Bandung... 48

4.1.2 Visi dan Misi Kota Bandung... 49

4.1.2.1 Visi... 49

4.1.2.2 Misi...50

4.1.3 Srtuktur Organisasi...51

4.2 Gambaran Hasil Penelitian...55

4.2.1 Gambaran Pajak Reklame...55

4.2.2 Analisis Tingkat Efektivitas Penerimaan Pajak Reklame pada Dispenda Kota Bandung 2001-2010.... 59

4.2.3 Gambaran Potensi Pajak Reklame...62

4.2.4 Gambaran PAD Kota Bandung... 84

4.2.5 Gambaran Kontribusi Penerimaan Pajak Reklame Terhadap PAD Kota Bandung... 87

4.3 Pembahasan Penelitian... 88

4.3.1 Analisis Efektivitas Penerimaan Pajak Reklame... 88

4.3.2 Analisis Penerimaan PAD... 93

4.3.3 Analisis Kontribusi Penerimaan Pajak Reklame terhadap Pendapatan Asli Daerah... 96

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 108

5.2 Saran... 109

DAFTAR PUSTAKA... 110 LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Kontribusi PAD terhadap PAD Pemkot Bandung... 6

Tabel 1.2 Sumber Pajak Daerah Kota Bandung... 9

Tabel 3.1 Opersionalisasi Variabel... 43

Tabel 3.2 Kriteria Kinerja KeuanganEfektivitas... 46

Tabel 3.3Kriteria Kinerja KeuanganKontribusi...49

Tabel 4.1 Laju Pertumbuhan Pajak Reklame di Kota Bandung... 56

Tabel 4.2 Efektivitas Penerimaan Pajak Reklame Kota Bandung... 59

Tabel 4.3 Jenis Reklame dan Jumlah Reklame Kota Bandung... 62

Tabel 4.4 Analisis Ukuran Potensi Pajak Reklame Kota Bandung Tahun 2001- 2002 (Perda No.18 tahun 2001 tentang pajak reklame).64 Tabel 4.5 Potensi Pajak Reklame Kota Bandung tahun 2001... 65

Tabel 4.6 Potensi Pajak Reklame Kota Bandung tahun 2002... 65

Tabel 4.7 Analisis Ukuran Potensi Pajak Reklame Kota Bandung Tahun 2003-2007 (Perda No.8 tahun 2003)... 66

Tabel 4.8 Potensi Pajak Reklame Kota Bandung tahun 2003... 68

Tabel 4.9 Potensi Pajak Reklame Kota Bandung tahun 2004... 68

Tabel 4.10 Potensi Pajak Reklame Kota Bandung tahun 2005 ... 69

Tabel 4.11 Potensi Pajak Reklame Kota Bandung tahun 2006... 69

Tabel 4.12 Potensi Pajak Reklame Kota Bandung tahun 2007... 70

Tabel 4.13 Potensi Pajak Reklame Kota Bandung tahun 2008... 70

Tabel 4.14 Potensi Pajak Reklame Kota Bandung tahun 2009... 71

Tabel 4.15 Potensi Pajak Reklame Kota Bandung tahun 2010... 72

Tabel 4.16 Total Potensi Pajak Reklame Kota Bandung 2001-2010... 73

Tabel 4.17 Perbandingan Target, Realisasi dan Potensi Pajak Reklame Kota Bandung Tahun 2001-2010... 73

Tabel 4.18 Perbandingan Efektivitas Pajak Reklame dan Efektivitas Potensi Pajak Reklame Kota Bandung Tahun 2001-2010... 78

Tabel 4.19 Sumber-Sumber PAD Kota Bandung... 84

Tabel 4.20 Laju Pertumbuhan PAD Kota Bandung...85

DAFTAR GAMBAR/GRAFIK

Gambar 2.1 Paradigma Penelitian... 39

Gambar 4.1 Realisasi Pajak Reklame Kota Bandung Tahun 2001-2010... 57

Gambar 4.2 Target dan Realisasi Pajak Reklame Kota Bandung Tahun 2001-2010... 60

Gambar 4.3 Perbandingan, Target, Realisasi dan Potensi Pajak Reklame Kota Bandung... 76

Gambar 4.4 Realisasi Pajak Reklame dan PAD... 82

Gambar 4.5 Pertumbuhan PAD Tahun 2001-2010... 85

BAB I

PENDAHULUAN

1.1Latar Belakang

Reformasi membawa banyak perubahan dalam kehidupan berbangsa dan bernegara di Republik Indonesia. Salah satu dari sekian banyak reformasi yang membawa kepada suatu perubahan adalah reformasi hubungan antara Pemerintah

Pusat dengan Pemerintah Daerah, yang lebih dikenal dengan otonomi daerah. Otonomi daerah saat ini dikaitkan dengan Undang-Undang Nomor 22 Tahun 1999

tentang Pemerintahan Daerah yang direvisi menjadi Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 25 Tahun 1999 yang direvisi menjadi

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Pemberlakuan kedua undang-undang ini berkonsekuensi pada perubahan pola pertanggungjawaban daerah atas dana

yang dialokasikan.

Otonomi daerah pada hakekatnya adalah kewenangan daerah otonom

untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dengan mengacu pada undang-undang yang berlaku. Otonomi yang diberikan kepada daerah kabupaten dan kota

dilaksanakan dengan memberikan kewenangan yang luas, nyata dan bertanggung jawab kepada Pemerintah Daerah (Pemda) secara proporsional. Artinya,

2

keuangan pusat dan daerah. Otonomi daerah menuntut Pemda untuk dapat memberikan pelayanan yang sebaik-baiknya kepada masyarakat. Salah satu

bentuk pelayanan tersebut adalah memberikan informasi yang transparan dan akuntabel.

Dalam implementasinya, pelaksanaan otonomi daerah menemui beberapa kelemahan dan masalah. Kelemahan implementasi otonomi daerah disebabkan karena semua urusan (kecuali yang menjadi urusan Pemerintah Pusat) diserahkan

kepada daerah tanpa mempertimbangkan kemampuan daerah. Akibatnya terjadi penumpukkan beban di daerah dan berdampak pada pelayanan publik. Beberapa

daerah juga kurang terfokus dalam mengembangkan ekonomi di daerah. Azwar (dalam Abdul, 2004:175) mengemukakan bahwa,

Hampir seluruh daerah kabupaten/kota di Indonesia menghadapi masalah terbatasnya kemampuan pemerintah daerah untuk mendanai kegiatan pembangunan di daerahnya. Hal ini disebabkan minimnya dana dan sumber-sumber dana di daerah yang dapat membiayai pelaksanaan pemerintahan dan pembangunan di daerah‟.

Daerah-daerah yang berkembang dan maju adalah daerah yang mempunyai Sumber Daya Manusia (SDM) yang berkualitas, mandiri dan Sumber

Daya Alam (SDA) yang dikelola dengan baik. Masalah-masalah yang muncul dalam pelaksanaan otonomi daerah diantaranya adalah adanya keterbatasan kemampuan dalam melaksanakan pembangunan ekonomi dan pengelolaan

sumber daya alam yang tidak bersendikan pada kelestarian sehingga berakibat pada kerusakan lingkungan hidup. Serta merosotnya kemampuan daerah dalam

3

penyelenggaraan otonomi daerah, maka perlu ditingkatkan akuntabilitas dan transparansi melalui penguatan kapasitas manajemen.

Sebagai konsekuensi di dalam melaksanakan otonomi daerah, Pemda dituntut untuk mampu mengatur penyelenggaraan pemerintahan, pembangunan

dan kemasyarakatan yang menjadi kewenangannya. Salah satu aspek dari pemerintahan daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah. Anggaran daerah atau

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrumen kebijakan yang utama bagi Pemda. Sebagai instrumen kebijakan, APBD

menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas Pemda.

Salah satu sumber dana dalam APBD adalah Pendapatan Asli Daerah (PAD). Menurut Pasal 1 ayat 18 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah, “PAD adalah pendapatan yang diperoleh

daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”. Pemerintah diharapkan dapat meningkatkan PAD untuk

mengurangi ketergantungan terhadap pembiayaan dari pusat sehingga meningkatkan keleluasaan daerah (local discretion). Mardiasmo (2004:132) mengemukakan bahwa, “pembiayaan keuangan daerah berdasarkan UU. No 5

4

Dalam menjamin terselenggaranya otonomi daerah yang semakin mantap, maka diperlukan usaha-usaha untuk meningkatkan kemmapuan keuangan sendiri

yakni dengan upaya peningkatan penerimaan PAD, baik dengan meningkatkan penerimaan sumber PAD yang sudah ada maupun dengan penggalian sumber

PAD yang baru sesuai dengan peraturan yang ada serta memperhatikan kondisi dan potensi ekonomi suatu daerah. I Gusti (dalam Abdul, 2004:81)

mengemukakan bahwa, „usaha untuk menggali sumber-sumber pendapatan daerah

mengalami berbagai kendala, baik dari segi keterbatasan sumber dana itu sendiri maupun dari segi kemampuan dan sistem pengelolaan administrasinya‟. Adapun

menurut pendapat Thamrin (dalam Abdul, 2004:103),

Setiap daerah memiliki wewenang dan kewajiban untuk menggali sumber keuangannya sendiri dengan melakukan segala upaya untuk meningkatkan PAD, agar dengan demikian pemerintah daerah dapat melaksanakan tugas pemerintahan dan pembangunan yang semakin antap demi kesejahteraan masyarakatnya.

Sebagai salah satu sumber PAD, Pajak Daerah merupakan sumber pendapatan yang terbesar dibandingkan dengan jenis pendapatan yang berasal dari

retribusi, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Salah satu komponen dari pajak daerah

adalah pajak reklame. Pajak daerah bersumber dari pajak hotel dan restoran, pajak hiburan, pajak reklame, pajak penerangan jalan umum, pajak parkir, pajak air tanah, serta pajak rumah kos.

5

Reklame adalah benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum kepada suatu barang, jasa atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.

Kota Bandung merupakan Ibukota Provinsi Jawa Barat. Sebagai ibukota

provinsi, Bandung memiliki banyak sekali tempat-tempat strategis untuk pemasangan reklame, baik reklame yang berupa spanduk, baliho bahkan yang lebih canggih lagi yaitu berupa layar Laser Compact Disk (LCD) raksasa atau

yang disebut juga dengan reklame megatron. Yang menjadi permasalahan saat ini adalah beberapa permasalahan reklame yang belum terselesaikan, mulai dari

masalah reklame liar yang tidak memiliki surat ijin sehingga dapat mengurangi PAD. Dalam www.tempointeraktif.com (Rabu, 27 Oktober 2010) “Pemerintah

Kota Bandung telah menetapkan beberapa kawasan yang sama sekali tidak diperbolehkan diselenggarakan kegiatan reklame, diantaranya lokasi pemerintahan, lokasi pendidikan, tempat-tempat ibadah dan rumah sakit, lokasi

militer, lokasi perumahan dan pemukiman serta taman kota”.

Pajak daerah merupakan salah satu sumber PAD. Salah satu komponen

dari pajak daerah adalah pajak reklame. Reklame merupakan suatu sarana yang digunakan sebagai media promosi dan pemasaran yang pada saat ini sangat dibutuhkan untuk menunjang kemajuan dunia bisnis dan perdagangan. Pemerintah

dapat memungut pajak reklame bagi yang menyelengarakan kegiatan reklame, maka pajak reklame merupakan salah satu potensi daerah yang sangat penting

6

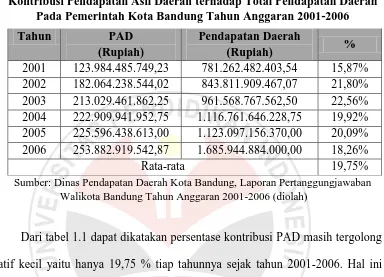

kontribsi PAD terhadap total Pendapatan Daerah pada pemkot Bandung tahun anggaran 2001-2006:

Tabel 1.1

Kontribusi Pendapatan Asli Daerah terhadap Total Pendapatan Daerah Pada Pemerintah Kota Bandung Tahun Anggaran 2001-2006

Sumber: Dinas Pendapatan Daerah Kota Bandung, Laporan Pertanggungjawaban Walikota Bandung Tahun Anggaran 2001-2006 (diolah)

Dari tabel 1.1 dapat dikatakan persentase kontribusi PAD masih tergolong relatif kecil yaitu hanya 19,75 % tiap tahunnya sejak tahun 2001-2006. Hal ini

menunjukkan bahwa kemampuan daerah Kota Bandung masih tergolong rendah. Jika kemampuan daerah masih tergolong rendah maka dapat disebutkan bahwa daerah tersebut belum dapat melaksananakan otonomi dengan baik. Hal ini

dikarenakan masih tingginya ketergantungan daerah tersebut terhadap bantuan dari pemerintah pusat yang ditandai dengan rendahnya PAD dan tingginya

bantuan dari pusat.

Salah satu sumber PAD adalah pajak daerah yang memiliki kontribusi yang sangat penting dalam membiayai pemerintahan dan pembangunan daerah

karena pajak daerah bermanfaat dalam meningkatkan kemampuan penerimaan dan juga mendorong laju pertumbuhan ekonomi daerah. Berkenaan dengan hal

Tahun PAD

(Rupiah)

Pendapatan Daerah

(Rupiah) %

2001 123.984.485.749,23 781.262.482.403,54 15,87% 2002 182.064.238.544,02 843.811.909.467,07 21,80% 2003 213.029.461.862,25 961.568.767.562,50 22,56% 2004 222.909.941.952,75 1.116.761.646.228,75 19,92% 2005 225.596.438.613,00 1.123.097.156.370,00 20,09% 2006 253.882.919.542,87 1.685.944.884.000,00 18,26%

7

tersebut, Pemerintah Daerah Kota Bandung mencoba untuk memaksimalkan penerimaan pajak daerah. Sebagaimana diungkap dalam www. tempointeraktif.com (Rabu 27 Oktober 2010) “Pemerintah Kota Bandung

berencana menaikkan pajak konstruksi papan reklame. Selama ini pajak konstruksi reklame masih rendah ketimbang daerah lainnya di Jawa Barat”.

Adapun pengelolaan penerimaan pajak daerah dilakukan oleh Dinas Pendapatan Daerah (Dispenda) Kota Bandung.

Pajak merupakan sumber peneriman negara. Tanpa pajak, sebagian besar kegiatan negara sulit untuk dilaksanakan. Begitupun dengan daerah, seiring

dengan diberlakukannya otonomi daerah maka daerah juga memiliki tanggung jawab untuk mengelola perpajakannya. Pajak digunakan untuk menunjang jalnnya

roda pemerintahan dan pembiayaan pembangunan. Dengan demikian maka penerimaan pajak penting untuk ditingkatkan karena akan berdampak pada besar kecilnya PAD yang diperoleh suatu daerah. Sebagaimana menurut David et al

dalam Jurnal Simposium Nasional Akuntansi X 2007,

PAD merupakan salah satu sumber pembelanjaan daerah, jika PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga pemerintah daerah akan berinsisiatif untuk lebih menggali potensi–potensi daerah dan meningkatkan pertumbuhan ekonomi.

Dalam mengukur keberhasilan penerimaan pajak, hingga saat ini sebuah

instansi dlam pemungutan pajak masih menggunakan sistem target yakni sistem pemungutan pajak tersebut ditentukan dari jumlah target tahun sebelumnya,

8

akan diturunkan. Penggunaan tolak ukur ini masih belum menggambarkan keberhasilan penerimaan pajak yang sesungguhnya karena apabila pemungutan

pajak tersebut berpatokan pada target tahun sebelumnya maka perlu dipertanyakan sebenarnya apakah realisasi pendapatan pajak yang disetor ke kas daerah yang

menggunakan sistem target tersebut telah sesuai dengan potensi riilnya atau belum, dengan kata lain penerimaan pajak tersebut sudah maksimal atau belum.

Oleh karena itu dalam menilai apakah pemungutan pajak daerah tersebut

telah maksimal atau belum maka diperlukan adanya suatu penilaian yang lebih komperhensif dalam menilai keberhasilan PAD tersebut, salah satunya adalah

menilai efektivitas pajak tersebut. Adapun efektivitas yang dimaksud adalah menghitung antara potensi, target pajak dengan realisasi pajak yang dimiliki oleh

suatu daerah yang sebenarnya. Di Dispenda kota Bandung saat ini memungut 11 jenis pajak daerah diantaranya Pajak Hotel; Pajak Restoran; Pajak Hiburan; Pajak Reklame; Pajak Penerangan Jalan; Pajak Mineral Bukan Logam dan Batuan;

Pajak Parkir, Pajak Air Tanah; Pajak Sarang Burung Walet; Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan Bea Perolehan Hak atas Tanah dan

Bangunan.

Berdasarkan Laporan Penerimaan Pendapatan Asli Daerah (PAD) kota Bandung tahun anggaran 2010 dapat diketahui bahwa jumlah penerimaan pajak

9

Tabel 1.2

Sumber Pajak Daerah Kota Bandung Tahun Anggaran 2010 (dalam rupiah)

No. Pajak Daerah Target Realisasi Persentase

1. Pajak Hotel 78.000.000.000 87.611.335.427 112,32% 2. Pajak Restoran 73.300.000.000 73.573.789.261 100,37% 3. Pajak Hiburan 25.000.000.000 26.747.603.927 106,9% 4. Pajak Reklame 13.000.000.000 11.619.090.321 89,38% 5. Pajak Penerangan Jalan 96.000.000.000 96.946.622.459 100,98% 6. Pajak Parkir 6.500.000.000 5.883.398.558 90,51%

Sumber: Dinas Pendapatan Daerah Kota Bandung, Laporan Pertanggungjawaban Walikota Bandung Tahun Anggaran 2010 (diolah)

Pada table 1.2 dilihat bahwa pada tahun 2010 realisasi lebih kecil dari target hal ini dikarenakan karena beberapa kendala yaitu salah satunya banyaknya reklame liar yang terjadi di lapangan sehingga target yang ditetapkan tidak

tercapai. Pajak Reklame merupakan salah satu sumber yang potensial sehingga dapat meningkatkan PAD kota Bandung. Hal ini dikarenakan banyak perusahaan

yang menggunakan reklame sebagai media promosi dari barang dan jasa yang mereka hasilkan. Dalam pelaksanaan Pajak Reklame menemui beberapa kendala. Salah satunya adalah masih rendahnya penerimaan pajak reklame sebagaimana

diungkap dalam www. tempointeraktif.com (Rabu 27 Oktober 2010) “Pemerintah Kota Bandung berencana menaikkan pajak konstruksi papan reklame. Selama ini pajak konstruksi reklame masih rendah ketimbang daerah lainnya di Jawa Barat”.

Hal tersebut menunjukan bahwa pemkot Bandung harus berupaya dalam meningkatkan penerimaan reklame. Selain masalah tersebut, sebagaimana dikutip

10

Pengaturan Reklame. Dengan adanya perwal tersebut, diyakini akan ada pertambahan jumlah reklame. Hal tersebut menggambarkan fenomena dimana

pajak reklame merupakan pajak yang mengalami masalah perizinan. Begitu pula halnya dengan spanduk-spanduk reklame yang kadaluarsa maupun yang sudah

habis masa pajaknya masih terpajang di sudut-sudut maupun dijalan-jalan protokol kota Bandung. Selain itu yang mengakibatkan berkurangnya potensi dari pajak reklame adalah upaya menegakkan peraturan daerah tentang kebersihan,

keindahan, kenyamanan, ketertiban dan keamanan (K5). Dalam Harian Umum Pikiran Rakyat (Kamis, 16 Februari 2012) bahwa,”Sebanyak 200 Reklame parpol,

bakal calon gubernur dan reklame insidental komersial dicabut dan dibongkar oleh Dinas Pertamanan dan Pemakaman Kota Bandung (15/2). Reklame tersebut dibongkar dan dicabut karena tidak punya izin dan di pasang di tempat terlarang. ”

Selain kendala tunggakan pajak reklame maupun reklme ilegal diatas, pemkot bandung juga mempunyai kelemahan dalam pengawasan pajak reklame.

Dengan mengoptimalkan penerimaan dari pajak reklame maka kota bandung akan dapat meningkatakan total hasil pajak daerah. Jika pajak daerah

meningkat maka akan memberikan peluang untuk meningkatkan PAD sehingga secara otomatis pemkot Bandung akan mengurangi tingkat ketergantungan pada

pemerintah pusat.

Dari beberapa pernyataan diatas dapat digambarkan bahwa sebenarnya potensi penerimaan pajak reklame dari kendala-kendala tersebut sangat besar jika

11

Efektivitas Penerimaan Pajak Reklame dan Kontribusinya Terhadap

Pendapatan Asli Daerah Kota Bandung.”

1.2Rumusan Masalah

Dari uraian latar belakang masalah diatas maka rumusan masalah dalam

penelitian ini adalah :

1. Bagaimana efektivitas penerimaan pajak reklame Kota Bandung tahun 2001-2010.

2. Bagaimana Pendapatan Asli Daerah pada pemerintah Kota Bandung tahun 2001-2010.

3. Bagaimana kontribusi penerimaan pajak reklame terhadap Pendapatan Asli Daerah Kota Bandung tahun 2001-2010.

1.3Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan data, mempelajari,

menganalisis serta menyimpulkan data tersebut dan mengetahui efektivitas pajak reklame dan kontribusinya terhadap pendapatan asli daerah kota Bandung.

1. Untuk mengetahui tingkat efektivitas pemungutan pajak reklame pada

pemerintah Kota Bandung tahun 2001-2010

2. Untuk mengetahui laju pertumbuhan pendapatan asli daerah Kota

Bandung tahun 2001-2010

3. Untuk mengetahui seberapa besar kontribusi penerimaan pajak

12

1.4Kegunaan Penelitian

Kegunaan dari penelitian ini adalah :

1. Manfaat teoritis

Menambah pengetahuan mengenai Pajak Reklame dan Pendapatan Asli

Daerah (PAD) pada Pemerintah Kota Bandung. Serta menjadi pengembangan pengetahuan dalam Ilmu Akuntansi Pemerintahan.

2. Manfaat praktis

Sebagai bahan referensi pengelolaan Pajak Reklame dan PAD bagi Dinas Pendapatan Daerah Pemerintah Kota Bandung. Sehingga dapat lebih

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Penelitian ini menggunakan metode deskriptif verifikatif. Menurut Sugiyono (2009: 207) “metode deskriptif adalah metode yang digunakan untuk

menganalisis atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”. Sedangkan metode verifikatif digunakan untuk mengetahui

hubungan antar variabel melalui pengujian sebuah hipotesis yang diajukan.

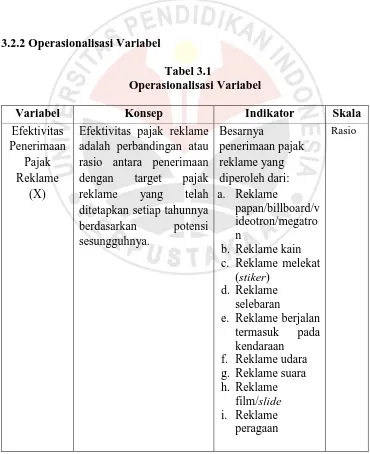

3.2 Definisi Variabel dan Operasional Variabel

3.2.1 Definisi Variabel

1. Efektivitas Penerimaan Pajak Reklame

Pengertian Kontribusi menurut Suprian A.S (1996: 4) bahwa: “Kontribusi adalah sumbangan suatu variabel terhadap variabel yang lain”. Efektivitas adalah

mengukur hubungan antara hasil suatau pajak dengan potensi pajak itu sendiri. (Abdul Halim,2004: 93)

Menurut UU No. 28 Tahun 2009 Pasal 1 ayat 26,“pajak reklame adalah

pajak atas penyelenggaraan reklame”. Menurut Peraturan Daerah Kota Bandung

Nomor 8 tahun 2003 tentang Pajak Reklame,

43

tempatkan atau yang dapat dilihat, dibaca dan atau didengar dari suatu tempat oleh umum,kecuali yang dilakukan oleh Pemerintah.

2. Variabel Dependen (Pendapatan Asli Daerah)

Menurut Pasal 18 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah, “PAD adalah pendapatan yang diperoleh

daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan”.

44

Jenis data yang terdapat dalam penelitian ini adalah data time series. Data

time series atau berkala adalah data yang datanya menggambarkan sesuatu dari

waktu ke waktu atau periode secara historis.

45

3.4 Teknik Pengumpulan Data

Data untuk penelitian ini diperoleh dari sumber data sekunder dengan cara

dokumentasi, yaitu dengan melakukan penelaahan terhadap dokumen-dokumen yang berkaitan dengan penelitian. Dokumen yang digunakan dalam penelitian ini

adalah Nota Perhitungan APBD Kota Bandung tahun anggaran 2001 sampai 2010.

3.5 Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode data

sekunder, yang dilakukan untuk mengukur suatu fenomena penelitian dengan menggunakan indikator rasio keuangan daerah, yang digunakan untuk

memperoleh gambaran mengenai mekanisme penerimaan pajak reklame di kota Bandung dari data kuantitatif serta untuk mengetahui efektivitas penerimaan pajak reklame dan kontribusinya terhadap pemerintah daerah, berikut teknik

analisisnya:

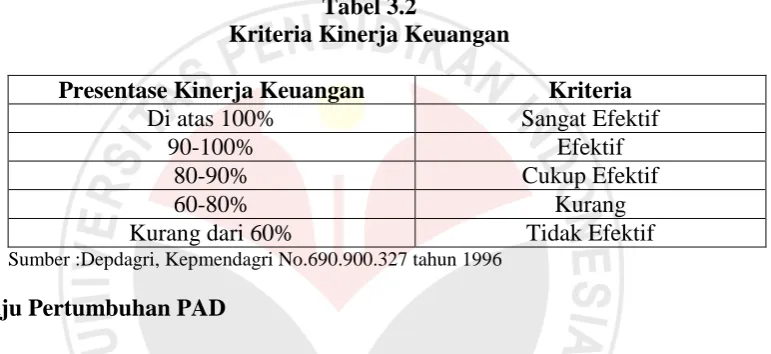

1) Efektivitas

Efektivitas adalah perbandingan atau rasio antara penerimaan dengan target pajak reklame yang telah ditetapkan setiap tahunnya berdasarkan potensi yang sesungguhnya. Adapun rumusnya perhitungan efektivitas menurut Abdul

46

Dalam perhitungan efektivitas menurut Abdul Halim (2008: 234) apabila yang dicapai minimal satu atau 100% maka rasio efektivitas semakin baik, artinya

semakin baik pajak reklame.

Untuk mengukur nilai efektivitas secara lebih rinci digunakan Kriteria

berdasarkan Kepmendagri No.690.900.327 tahun 1996 tentang pedoman penilaian dan kinerja keuangan yang disusun dalam tabel berikut:

Tabel 3.2

Kriteria Kinerja Keuangan

Presentase Kinerja Keuangan Kriteria

Di atas 100% Sangat Efektif

90-100% Efektif

80-90% Cukup Efektif

60-80% Kurang

Kurang dari 60% Tidak Efektif

Sumber :Depdagri, Kepmendagri No.690.900.327 tahun 1996

Laju Pertumbuhan PAD

Teknik analisis data yang dipakai dalam penelitian ini adalah dengan menghitung besarnya pertambahan variabel X dan Y dengan cara data pada

tahun ke-n dikurangi data pada tahun sebelumnya dan dibagi data pada tahun sebelumnya lalu dikali 100%. Jika dirumuskan, maka:

Pertambahan variabel

x 100%

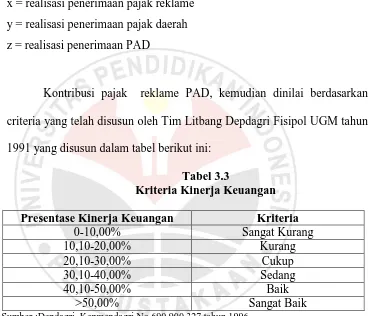

2) Kontribusi Pajak Reklame terhadap PAD

Pengertian Kontribusi menurut Suprian A.S (1996:4) bahwa: “Kontribusi adalah sumbangan suatu variabel terhadap variabel yang lain”.

47

Sumber: Abdul Halim (2004: 163)

Keterangan:

x = realisasi penerimaan pajak reklame y = realisasi penerimaan pajak daerah z = realisasi penerimaan PAD

Kontribusi pajak reklame PAD, kemudian dinilai berdasarkan criteria yang telah disusun oleh Tim Litbang Depdagri Fisipol UGM tahun 1991 yang disusun dalam tabel berikut ini:

Tabel 3.3

Kriteria Kinerja Keuangan

Presentase Kinerja Keuangan Kriteria

0-10,00% Sangat Kurang

10,10-20,00% Kurang

20,10-30,00% Cukup

30,10-40,00% Sedang

40,10-50,00% Baik

>50,00% Sangat Baik

Sumber :Depdagri, Kepmendagri No.690.900.327 tahun 1996

Kontribusi Pajak Reklame terhadap PAD = x 100%

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat diambil

kesimpulan sebagai berikut:

1. Tingkat efektivitas pajak reklame di kota Bandung pada tahun 2001-2010

sangat efektif. Dengan melihat rata-rata efektivitas pajak reklame kota Bandung sebesar 104,5%. Hal ini menunjukan bahwa kinerja dalam penerimaan pajak reklame kota Bandung sangat efektif. Karena realisasi

pajak reklame lebih besar daripada target yang direncanakan.

2. Perkembangan Pendapatan Asli Daerah kota Bandung apabila dilihat dari laju pertumbuhannya berjalan secara naik.

3. Kontribusi penerimaan pajak reklame terhadap Pendapatan Asli Daerah kota Bandung dilihat dari rasio kontribusi real sebesar 6,12% dan rasio

101

5.2Saran

Berdasarkan penelitian yang telah dilakukan, peneliti dapat memberikan

saran sebagai berikut:

1. Hendaknya dilakukan pendataan kembali mengenai subjek dan objek

pajak reklame sehingga dari potensi yang ada dapat digali pajak reklame secara maksimal.

2. Diciptakan cara pembayaran pajak reklame yang lebih tertata agar wajib

pajak dapat dengan mudah melakukan pembayaran sehingga perilaku wajib pajak yang mangkir dapat diminimalisir.

3. Meningkatkan kualitas dan produktivitas tugas dan fungsi Dispenda Kota Bandung di bidang pelayanan terhadap wajib pajak. Misalnya : Dengan

menggunakan cara Billing System yaitu cara pembayaran pajak dengan melibatkan keuangan bank dan non bank dengan menggunakan ATM. 4. Peningkatan kerjasama dan koordinasi dengan dinas-dinas yang terkait

dengan obyek pajak reklame.

DAFTAR PUSTAKA

Buku

Abdul Halim. (2004). Bunga Rampai Manajemen Keuangan Daerah-Edisi revisi. Yogyakarta: UPP AMP YKPN.

Ahmad Yani (2004). Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia. Jakarta : PT. Raja Grafindo Persada.

Kesit Bambang Prakosa. (2010). Pajak dan Retribusi Daerah-Edisi Revisi. Yogyakarta : UII Press Yogyakarta (anggota IKAPI).

Juli Panglima Saragih. (2005). Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi. Jakarta: Ghalia Indonesia.

Mardiasmo. (2004). Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi . (2006). Perpajakan: Edisi Revisi 2006. Yogyakarta: Andi

POPS. 2007. Pedoman Penulisan Skripsi Program Studi Pendidikan Akuntansi, Bandung : UPI Bandung.

Siahaan, Marihot (2007). Pajak Daerah dan dan Retribusi Daerah. Jakarta : Erlangga.

Sudjana. (2001). Teknik Analisis Regresi dan Korelasi Bagi Para Peneliti. Bandung: Tarsito.

Sugiyono. (2009). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif fan R&D. Bandung: Alfabeta.

Suharsimi Arikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Karya Tulis

Apeles Agus Saputra. (2010). “Pengaruh Pemungutan Pajak Reklame Terhadap Peningkatan Pendapatan Asli Daerah-Studi Pada Dinas Pendapatan Kabupaten Nias”, skripsi

David Et al. (2007). “Hubungan antara Dana Alokasi Umum, Belanja Modal,

Pendapatan Asli Daerah dan Pendapatan Per Kapita”, Simposium Nasional Akuntansi X. Juli, Makassar

Hindarto Prasetyo Utomo. (2011). “Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah Kabupaten Kudus Tahun 2000-2004”, Thesis. Semarang: Program Pascasarjana UNS

Hilda Gustiana (2010) “Analisis Tingkat Efektivitas Pemungutan Pajak Daerah Sebagai Sumber Pendapatan Asli Daerah Kabupaten Tulang Bawang.” Agustus, Lampung. Thesis, Lampung :Program Pasca Sarjana Universitas Lampung.

Indra Widhi Ardhiyansyah. (2005). “Analisis Kontribusi Pajak Hotel Dan Restroran Terhadap Pendapatan Asli Daerah Kabupaten Purworejo 1989-2013”. Oktober, Yogyakarta. Skripsi

Mohd. Rangga Diza (2009). “Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Di Propinsi Sumatera Utara 2004-2007” J. Skripsi. Medan :USU.

Santi Rahayu Sayekti. (2010). “Analisis Efektivitas Pemungutan Pajak Reklame pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Tulungagung 2005-2009.” Skripsi. Universitas Muhammadiyah.

Sidik, Mahfud. 2002. Optimalisasi Pajak Daerah dan Keuangan Daerah dalam Rangka Meningkatkan Kemampuan Keuangan Daerah. Makalah disampaikan Acara Orasi Ilmiah Bandung. 10 April 2002.

Yahya Kencana Ginting. (2009). “Analisis Penerimaan Pajak Reklame dan

Yosep Kristianus Sera (2011) Analisis Efektivitas Dan Efisiensi Pajak Daerah Serta Kontribusinya Terhadap Pendapatan Asli Daerah Pada Pemerintahan Daerah Kabupaten Ende Flores NTT. Thesis: Program Pasca Sarjana UPN "Veteran" Yogyakarta.

Peraturan-Peraturan

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah Peraturan Pemerintah Nomor 41Tahun 2007 tentang Organisasi Perangkat Daerah Peraturan Daerah Kota Bandung Nomor 8 Tahun 2003 tentang Pajak Reklame

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Peraturan Walikota No. 330 Tahun 2009 tentang Pengaturan Reklame

Internet

www.pikiranrakyat.com [Rabu, 4 April 2012; 07:38] www.tempointeraktif.com [Rabu, 27 Oktober 2010] www.klikgalamedia.com [Selasa, 30 Maret 2010]

Surat Kabar