1 BAB I

PENDAHULUAN

1.1. Gambaran Umum Objek Penelitian

Perbankan merupakan seluruh kegiatan yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, cara serta proses dalam melakukan kegiatan usahanya. Fungsi perbankan di Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak. Berdasarkan undang-undang, struktur perbankan di Indonesia, terdiri atas bank umum dan bank perkreditan rakyat. Dalam Bank umum di Indonesia, kegiatan usahanya menganut dual bank system, yaitu bank yang melakukan kegiatan usaha bank konvensional dan atau berdasarkan prinsip syariah.

Objek penelitian yang akan diteliti merupakan sektor keuangan dengan sub sektor bank yang ada di Indonesia yang memiliki laporan tahunan yang lengkap yang telah terdaftar di BEI (Bursa Efek Indonesia). BEI sendiri merupakan merupakan pasar keuangan yang telah diatur, di mana efek (obligasi,

notes, saham) yang dibeli dan dijual dengan harga yang diatur oleh kekuatan

permintaan dan penawaran. Jumlah sub sektor bank yang terdaftar di Bursa Efek Indonesia sebanyak

49 emiten di tahun 2015. Dari 49 emiten tersebut, emiten dari sub sektor bank yang digunakan sebagai objek penelitian merupakan bank BUMN sebanyak 4 bank. Berikut ini daftar emiten yang menjadi objek dalam penelitian:

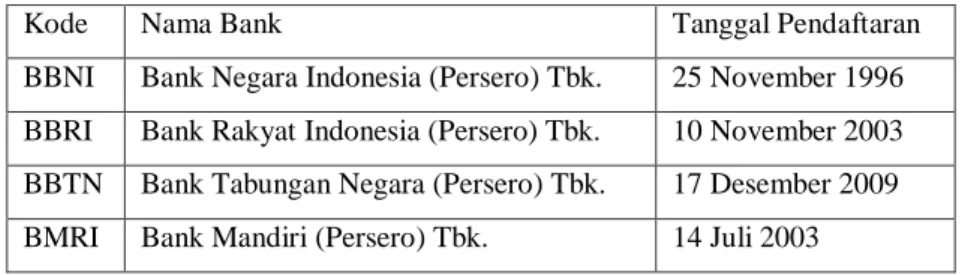

2 Tabel 1.1 Daftar Bank BUMN yang terdaftar di BEI

(Sumber: www.idx.co.id diakses pada 5 September 2015)

1.2 Latar belakang

Berdasarkan data penelitian yang diperoleh dari Lembaga Pengembangan Perbankan Indonesia (LPPI) (http://www.lppi.or.id diakses 5 September 2015), bahwa laporan keuangan sepuluh bank terbesar menunjukkan bahwa sejak 2004 persentase total pendapatan bunga terhadap total pendapatan operasional mencapai 89% kemudian menurun ke level 82% pada 2010. Pendapatan non-bunga menunjukkan hal sebaliknya, yaitu terus meningkat sejak 2004 di level 11% dan terus naik ke level 18% pada 2010.

Penapatan bunga penting bagi bank karena kegiatan utama bank adalah menyimpan dan menyalurkan kembali dana kepada masyarakat. Bank memperoleh pendapatan utamanya dari hasil selisih bunga tabungan yang diberikan bank kepada penabung, dengan bunga kredit yang diberikan dari debitor dari pinjaman yang diberikan oleh bank. Oleh karena itu, bank-bank saling bersaing memberikan bunga yang menarik kepada nasabah maupun debitor.

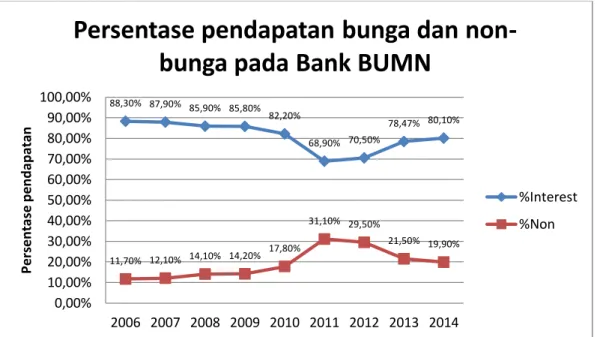

Gambar 1.1 menyajikan dinamika persentase pendapatan operasional bank yang dibagi menjadi pendapatan bunga dan pendapatan non-bunga dari tahun 2006-2014. Terjadi penurunan pada pendapatan bunga secara terus menerus dari tahun 2006-2011. Penurunan pendapatan bunga terendah dicatat pada tahun 2011, yaitu sebesar 19,4% dibandingkan pada tahun 2006. Namun, berbeda dengan pendapatan non-bunga yang dicatat terus naik, mengimbangi turunnya pendapatan bunga pada tahun 2006 hingga tahun 2011. Persentase pendapatan non-bunga mencapai titik tertinggi yaitu sebesar 31,1% ditahun 2011. Namun, ditahun

Kode Nama Bank Tanggal Pendaftaran

BBNI Bank Negara Indonesia (Persero) Tbk. 25 November 1996 BBRI Bank Rakyat Indonesia (Persero) Tbk. 10 November 2003 BBTN Bank Tabungan Negara (Persero) Tbk. 17 Desember 2009

3

selanjutnya, yaitu 2012, 2013, dan 2014, pendapatan non-bunga persentasenya menurun menjadi 29,5%, 21,5%, dan 19,9% secara berturut-turut.

Gambar 1.1 Persentase pendapatan bunga dan non-bunga pada bank BUMN

(Sumber: Statistik Perbankan Indonesia Periode 2006-2014, data diolah penulis)

Lembaga Pengembangan Perbankan Indonesia (www.lppi.or.id diakses 9 September 2015), bahwa hasil penelitian dari Departemen riset IFT (Indonesia

Finance Today) menunjukan bahwa tren ini menunjukan aktivitas non-interest

bank seperti provisi, komisi, laba/rugi kurs, recovery asset, transaksi derivatif, efek-efek dan lainnya telah menopang pendapatan operasional perbankan. Tren kenaikan pendapatan non-bunga ini diakibatkan oleh kompetisi dalam penyaluran kredit perbankan yang semakin ketat sehingga profitibilitas yang diperoleh perbankan dari kredit berkurang. Dari sisi tren, pangsa fee based income kelompok bank pemerintah trennya terus meningkat dari 2,41% pada Desember 2009 menjadi 10,97% pada Desember 2010.

Meningkatnya pendapatan non-bunga ini ternyata tren terbaru dalam ekonomi dunia. Tren ekonomi dunia yang terintegrasi dengan persaingan intensif didorong oleh deregulasi keuangan di Indonesia telah mendorong bank-bank

88,30% 87,90% 85,90% 85,80% 82,20% 68,90% 70,50% 78,47% 80,10% 11,70% 12,10% 14,10% 14,20% 17,80% 31,10% 29,50% 21,50% 19,90% 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00% 2006 2007 2008 2009 2010 2011 2012 2013 2014 P e rsent ase p e n d ap at an

Persentase pendapatan bunga dan

non-bunga pada Bank BUMN

%Interest %Non

4

komersial untuk diversifikasi berbagai layanan keuangan yang mereka tawarkan pada klien (Hidayat et al., 2012). Diversifikasi produk di bawah lingkungan baru ini cenderung meningkatkan pangsa keuntungan pendapatan non-bunga.

Diversifikasi pendapatan merupakan kemampuan bank untuk mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya (www.bi.go.id diakses 1 Desember 2015). Fee based income atau pendapatan berbasis biaya adalah pendapatan yang diperoleh bank dari jasa – jasa perbankan yang diberikan oleh bank (www.bi.go.id diakses 1 Desember 2015). Pada saat yang sama, Bank Indonesia juga telah mengadopsi kebijakan perbankan untuk mendorong bank-bank komersial untuk diversifikasi pendapatan mereka terhadap kegiatan non-tradisional (Hidayat et al., 2012).

Diversifikasi pendapatan terhadap kegiatan non-tradisional penting dalam mengimbangi penurunan pendapatan tradisional sejak krisis keuangan Asia tahun 1997 (Hidayat et al., 2012). Pelajaran yang dapat diambil dari krisis keuangan global adalah pentingnya bank mewaspadai risiko dari penyaluran kredit yang berlebihan (Utari 2012). Jika terjadi kondisi tersebut, dapat mengakibatkan bank yang mengalami permasalahan finansial, sehingga dapat berdampak pada profitabilitas dan kesehatan bank. Maka dari itu, bank melakukan strategi untuk menjaring pendapatan diluar pendapatan bunga, yaitu dengan melakukan diversifikasi pendapatan, dengan memanfaatkan potensi dari pendapatan non-bunga.

Potensi menggali pendapatan dalam sektor pendapatan non-bunga ini didorong juga oleh berbagai faktor seperti kompetisi dalam penyaluran kredit perbankan yang semakin ketat, perubahan pada teknologi informasi dan komunikasi yang menyebabkan perubahan pada strategi produksi dan distribusi, serta deregulasi pemerintah, globalisasi, integrasi pasar finansial (Ramadhani 2015, Damanakah, et al 2014, Bailey-Tapper 2010, Huang & Cheng 2006, De Young & Tara 2003), maupun sekumpulan masyarakat yang melarang adanya transaksi bunga (Karakaya & Er 2012).

5

BI menghimbau bank-bank di Indonesia untuk meningkatkan pendapatan dari segi pendapatan non-bunga. Hal itu disebabkan karena pendapatan yang berasal dari pendapatan bunga dianggap tidak stabil, karena pergerakan bunga kredit tergantung dengan siklus kegiatan ekonomi. Ketatnya kompetisi dalam mengejar pendapatan bunga, mengakibatkan sulitnya menurunkan biaya dana dan membuat bunga kredit lebih tinggi dibanding negara lain (republika.co.id diakses 9 September 2015).

Dari sudut pandang teoritis, keputusan untuk melakukan diversifikasi sumber pendapatan baik untuk efisiensi dan manajemen risiko (Chiorazzo et al., 2008). Sejak aktivitas dalam menghasilkan pendapatan non-bunga dianggap tidak berkorelasi atau paling tidak, tidak berkorelasi secara sempurna dengan pendapatan bunga, diversifikasi harus menstabilkan pendapatan operasi dan memberikan peningkatan yang lebih stabil pada aliran profit (Chiorazzo, et al 2008). Pernyataan tersebut juga sejalan dengan yang dikemukakan oleh Kasmir (2011:146), bahwa keuntungan jasa-jasa bank walaupun relatif kecil, namun nengandung sebuah kepastian. Hal ini disebabkan karena risiko terhadap jasa-jasa bank ini lebih kecil dibandingkan dengan kredit. Untuk menguji kebenaran pernyataan tersebut, maka beberapa peneliti kemudian mengadakan penelitian mengenai pendapatan bunga, non-bunga dan diversifikasi pendapatan terhadap

risk-adjusted return on asset (RAROA).

Penelitian yang dilakukan oleh Saunders et al., (2016), menunjukan bahwa pendapatan non-bunga berpengaruh positif tidak signifikan terhadap ROE baik pada periode sebelum krisis, krisis, dan setelah krisis. Variabel non-interest berpengaruh positif signifikan terhadap ROE, variabel ratio of trading to interest

income berpengaruh positif signifikan terhadap ROE dan ROA pada seluruh

periode sebelum/saat/dan setelah krisis. Variabel Investment banking income to

interest income berpengaruh positif signifikan terhadap ROE dan ROA. Variabel non-interest income to interest income berpengaruh negatif signifikan terhadap risk-exposure yang diproksikan oleh Z-score, yang berarti bahwa bank yang

menghasilkan pendapatan dari bisnis non-tradisional meningkatkan risk-exposure yang lebih tinggi.

6

Gürbüz et al., (2013) yang melakukan penelitan pada 41 Bank di Turki periode 2005-2011, dengan menggunakan variabel bebas yaitu diversifikasi pendapatan, dua variable terikat yaitu risk-adjusted return on assets (RAROA) dan risk-adjusted return on equity (RAROE), serta variabel kontrol yaitu asset,

growth, equity, loan, interest, crisis, public, dan foreign. Menghasilkan temuan

sebagai berikut: Diversifikasi pendapatan (diproksikan dengan HHI) berpengaruh negatif signifikan terhadap RAROA dan RAROE pada taraf signifikansi 5%, ASSETS dan CRISIS berpengaruh positif signifikan terhadap RAROA dan RAROE, GROWTH dan PUBLIC, berpengaruh positif signifikan terhadap RAROE.

Meslier-Crouzille, et al., (2013) dalam penelitiannya menemukan bahwa koefisien perolehan proporsi non-interest income (share of interest income) memiliki pengaruh positif dan sangat signifikan terhadap profitability (ROA dan ROE) serta risk-adjusted profitability (RAROA dan RAROE). Variabel proporsi trading income terhadap operating income berpengaruh positif signifikan terhadap risk-adjusted profit (RAROA dan RAROE), namun penelitian ini menemukan bahwa variabel fee-based income berpengaruh negatif terhadap risk-adjusted

return on assets dan risk-adjusted return on equity.

Sanya & Wolfe (2011), melakukan penelitian terhadap 226 bank pada bank di 11 negara berkembang dengan menggunakan variabel bebas yaitu diversifikasi pendapatan commission^2, dengan variabel terikat yaitu insolvency

risk, RAROA dan RAROE, serta variabel kontrol seperti size, equity/asset, ROA, loan/asset, GDPgro, inflation dan pertumbuhan aset. Penelitian tersebut

menunjukan hasil diversifikasi pendapatan berpengaruh negatif signifikan terhadap RAROA serta Z-score. Ini berarti bahwa “revenue diversification

measured by one standard deviation decrease in HHI(rev) increase risk-adjusted

return on assets and Z-score”. Hasil ini menandakan bahwa diversifikasi

meningkatkan performance risk-adjusted dan stabilitas.

Chiorazzo, et al (2008) yang meneliti bank di Itali dengan menggunakan variabel bebas yaitu NNIs (net non-interest income), serta DIV (income

7 risk-adjusted return, SHROA) dan Sharpe ratios return on equity (SHROE),

dengan variabel kontrol yaitu asset, growth, equity, loan, bad, holding dan

region.; Chiorazzo menemukan bahwa pada model perhitungan (I) dan (IV), DIV

berpengaruuh positif tidak signifikan, serta NNIs berpengaruh positif signifikan. Kemudian dilakukan kembali pengujian dengan menguji variabel DIV serta NNIs secara terpisah, menghasilkan DIV berpengaruh positif signifikan terhadap SHROA dan SHROE, serta NNIs berpengaruh positif signifikan terhadap SHROA dan SHROE. Hal ini menunjukan bahwa pendapatan diversifikasi meningkatkan

risk-adjusted financial performance yang juga berarti peningkatan pendapatan non-interest mengarah pada peningkatan kinerja profit risk-adjusted return on asset (SHROA) dan risk-adjusted return on equity (SHROE). Penelitian ini

mengimplikasikan bahwa diversifikasi pendapatan bunga dan non-bunga mengurangi risiko kebangkrutan dan meningkatkan kinerja profitabilitas.

Namun teori dan penelitian yang telah dipaparkan diatas, tidak sejalan dengan penelitian yang dilakukan oleh Ramadhani (2015), Kalsoom (2014), Lee et al., (2014), De Young & Tara (2003) dan Stiroh (2006) terhadap bank-bank yang ada di US.

Dalam penelitiannya, Ramadhani et al., (2015) dalam studinya terhadap 25 sampel bank di Tanzania menggunakan dua variabel terikat yaitu variabel

Risk-adjusted return on asset (SHROA) dan Risk-Risk-adjusted return on equity (SHROE),

serta variabel bebas yaitu Net Non Interest income, Diversification income, dengan menggunakan variabel kontrol Inflation rate (INFL) dan GDP growth

(GDPGR), variabel lainnya merupakan controlling variables yaitu rasio dari book value of Equity terhadap total asset (EQTY/TAST), rasio total asset terhadap GDP (TAST/GDP), rasio total loans terhadap total asset (TLON/TAST) dan natural logarithm terhadap total asset (LNTAST). Penelitian ini menunjukkan bahwa

peningkatan pangsa pendapatan non-bunga berpengaruh negatif signifikan terhadap SHROA. Kemudian, peningkatan pangsa pendapatan non-bunga berpengaruh negatif signifikan, kecuali terhadap bank-bank besar, public bank dan

domestic bank, yang menghasilkan bahwa pendapatan non-bunga berpengaruh

8

penelitian menunjukan diversifikasi pendapatan berpengaruh positif signifikan terhadap SHROA, serta diversifikasi pendapatan berpengaruh positif signifikan hanya pada bank-bank kecil, private bank, serta bank asing. Hal ini menunjukan bahwa diversifikasi lebih baik dibandingkan berfokus pada salah satu pendapatan saja.

Penelitian dari Kalsoom et al., (2014) yang menggunakan variabel bebas

non-interest income (NII), variabel terikat __ dengan variabel kontrol yaitu bank size (S), interest income (INI), customer deposits (Cd), exposure to risk (ExpR), liquidity (Liq), capital adequacy ratio (CapRatio), bank origin (Orig), inflation

(Inf) dan prime rate (PrmR). Sejalan dengan penelitian Stiroh (2006), penelitian yang dilakukan oleh Kalsoom menghasilkan bahwa volatilitas pendapatan non-bunga lebih besar dibandingkan dengan pendapatan non-bunga.

Lee, et al., (2014) yang melakukan penelitian terhadap 22 negara di Asia periode 1995-2009 dengan variabel bebas NNII (net non-interest income), serta variabel terikat profitabilitas bank yang diproksikan dengan ROAA (Return on

average Assets) dan ROAE (Return on average Equity), serta risiko bank yang

diproksikan dengan variabel SDROA (Standar deviasi Return on Assets) dan, SDROE (Standar deviasi Return on Equity). Koefisien NNII (net-non interest

income) negatif namun tidak signifikan, hal ini mengindikasikan bahwa aktivitas

pendapatan non-bunga tidak memberikan dampak pada profitabilitas (yang diproksikan dengan ROAA dan ROAE). Penemuan ini mendukung temuan Stiroh (2006) dimana, kenaikan diversifikasi pendapatan tidak berpengaruh pada profitabilitas bank. Untuk risiko bank, koefisien NNII berpengaruh negatif signifikan pada level 1% terhadap SDROA, sedangkan koefisien NNII berpengaruh negatif tidak signifikan pada level 1% terhadap SDROE. Hal ini mengindikasikan bahwa sumber pendapatan non-bunga berdampak pada mengurangi standar deviasi pada return on assets.

De Young & Tara (2003) mengemukakan tiga alasan utama mengapa pendapatan non-bunga dapat meningkatkan volatilitas pendapatan bank:

1. Sebuah bank lebih cenderung kehilangan klien yang terlibat dalam hubungan fee-based daripada hubungan klien yang berbasis pinjaman.

9

Terlepas dari sensitivitas yang lebih besar untuk pergerakan suku bunga dan kemerosotan ekonomi, pendapatan dari kegiatan tradisional bank akan cenderung relatif stabil dari waktu ke waktu, karena switching cost dan biaya informasi yang mahal bagi peminjam baik atau pemberi pinjaman untuk menghentikan hubungan pinjaman.

2. Beralih dari pendapatan bunga ke pendapatan non-bunga membutuhkan

fixed investment yang tinggi dalam teknologi dan sumber daya manusia.

Sebagai konsekuensi, operating leverage dan volatilitas pendapatan meningkat.

3. Banyak kegiatan berbasis biaya dapat dilakukan dengan sedikit atau tidak ada regulatory capital dan ini menunjukkan leverage keuangan di tingkat yang lebih tinggi, sebagai konsekuensi, laba mengalami volatilitas.

Sejalan dengan De Young, penelitian yang dilakukan Stiroh (2004) mengungkapkan bahwa cross-selling produk yang berbeda terhadap konsumen utama, tidak mengimplikasikan manfaat diversifikasi, yang dapat menjelaskan mengapa pertumbuhan pendapatan bunga dan pertumbuhan pendapatan non-bunga berkorelasi tinggi. Kemudian penelitian Stiroh (2006) menemukan bahwa peningkatan fokus pada kegiatan non-bunga pada bank komersial di US dikaitkan dengan penurunan dalam risk-adjusted performance. Selain itu, penelitannya juga menunjukkan bahwa peningkatan ketergantungan pada pendapatan non-bunga menimbulkan volatilitas terhadap keuntungan tanpa menaikkan keuntungan rata-rata.

Melihat adanya fenomena tersebut, maka penulis tertarik untuk melakukan penelitian mengenai pengaruh pendapatan bunga, pendapatan non-bunga, dan diversifikasi pendapatan pada Bank BUMN yang terdaftar di BEI terhadap profitabilitas yang ditunjukan dengan Risk –adjusted Return on Asset (RAROA).

10 1.3 Perumusan Masalah

Adanya potensi pendapatan dari sektor non-bunga, membuat banyak bank mulai gencar meningkatkan pelayanan jasa. Di kutip dari artikel bisnis.co.id (finansial.bisnis.co.id diakses 9 September 2015), beberapa pelaku di industri perbankan memacu pertumbuhan fee based income perseroan mencapai 20% pada tahun ini dengan mengandalkan pendapatan dari layanan transaksional di segmen korporasi dan ritel. Ketatnya persaingan penyaluran kredit perbankan dan situasi ekonomi yang cendrung tidak stabil, membuat bank kini melakukan strategi baru dengan menggali potensi melalui fee based. Strategi fee based ini juga didukung oleh perkembangan teknologi informasi dan komunikasi yang baru yang menyebabkan perubahan pada strategi produksi dan distribusi.

Beberapa studi terdahulu mengenai pendapatan non-bunga telah dilakukan, baik dari aspek profitabilitas, maupun risiko. Namun ada beberapa penelitian yang kontra dengan hasil penelitian lainnya. Dengan adanya tren kenaikan fee based income pada perbankan di Indonesia, peneliti tertarik ingin mengetahui bagaimana pengaruh pendapatan bunga, pendapatan non-bunga dan diversifikasi pendapatan pada bank-bank yang ada di Indonesia terhadap profitabilitas.

1.4 Pertanyaan Penelitian

Berdasarkan uraian latar belakang permasalahan diatas maka permasalahan yang akan ditelaah dalam penelitian ini adalah:

1. Apakah terdapat pengaruh pendapatan bersih bunga, pendapatan bersih non-bungadan diversifikasi pendapatan secara simultan terhadap terhadap

Risk-adjusted return on asset pada Bank di Indonesia yang terdaftar di

BEI dan yang melaporkan laporan keuangan dari periode 2003-2014? 2. Apakah terdapat pengaruh pendapatan bersih bunga terhadap

Risk-adjusted return on asset pada Bank BUMN di Indonesia yang melaporkan

11

3. Apakah terdapat pengaruh pendapatan bersih non-bunga terhadap

Risk-adjusted return on asset pada Bank BUMN di Indonesia yang terdaftar di

BEI dan yang melaporkan laporan keuangan secara lengkap dari periode 2003-2014?

4. Apakah terdapat pengaruh diversifikasi pendapatan terhadap Risk-adjusted

return on asset pada Bank BUMN di Indonesia yang terdaftar di BEI dan

yang melaporkan laporan keuangan secara lengkap dari periode 2003-2014?.

1.5 Tujuan penelitian

Penelitian ini dimaksudkan ialah untuk memperoleh data dan informasi yang berkaitan dengan pendapatan bunga, pendapatan non-bunga, serta diversifikasi pendapatan dengan profitabilitas bank BUMN yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah:

1. Mengetahui pengaruh pendapatan bersih bunga, pendapatan bersih non-bunga dan diversifikasi pendapatan secara simultan terhadap terhadap

Risk-adjusted return on asset pada bank BUMN di Indonesia yang

terdaftar di BEI dan yang melaporkan laporan keuangan secara dari periode 2003-2014.

2. Mengetahui pengaruh pendapatan bersih bunga terhadap Risk-adjusted

return on asset pada bank BUMN di Indonesia yang terdaftar di BEI dan

yang melaporkan laporan keuangan secara lengkap dari periode 2003-2014.

3. Mengetahui pengaruh pendapatan bersih non-bunga terhadap

Risk-adjusted return on asset pada bank BUMN di Indonesia yang terdaftar di

BEI dan yang melaporkan laporan keuangan secara lengkap dari periode 2003-2014.

4. Mengetahui pengaruh diversifikasi pendapatan terhadap Risk-adjusted

12

yang melaporkan laporan keuangan secara lengkap dari periode 2003-2014.

1.6 Manfaat Penelitian

1.6.1 Aspek Teoritis

Secara teoritis hasil dari penelitian ini diharapkan dapat memperkuat teori yang ada mengenai pendapatan bunga dan non-bunga, serta diversifikasi pendapatan terhadap profitabilitas bank itu sendiri. Selain itu penelitian ini diharapkan dapat menambah kajian ilmu yang ada mengenai dunia perbankan.

1.6.2. Aspek Praktis

Secara praktis hasil penelitian ini diharapkan dapat menjadi sumber masukan dan referensi terhadap penyelesaian masalah yang ada mengenai tingkat profitabilitas bank. Selain itu juga diharapkan dapat menjadi rujukan pertimbangan kinerja keuangan suatu bank.

1.7 Ruang Lingkup Penelitian

Penelitian ini dikhususkan untuk meneliti pendapatan bunga, pendapatan non-bunga dan diversifikasi pendapatan terhadap profitabilitas perbankan di Indonesia. Profitabilitas bank di proksikan oleh Risk-adjusted return on asset

(RAROA).

Penelitian ini menggunakan tiga variabel independen dan satu variabel dependen, yaitu:

1. Variable independen (bebas): Variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen. Jadi variabel independen dalam penelitian ini berupa:

Pendapatan bunga (X1); Pendapatan non-bunga (X2); serta diversifikasi pendapatan (X3).

13

2. Variable dependen (terkait): Variabel dependen adalah variabel yang dipengaruhi. Variabel dependen dari penelitian ini merupakan indikator profitabilitas bank yaitu:

Risk-adjusted return on asset (RAROA) (Y)

Penelitian ini menggunakan 4 Bank Umum Milik Negara di Indonesia yang terdaftar di Bursa Efek Indonesia, dan memiliki laporan keuangan yang lengkap dari tahun 2003 - 2014 sebagai objek penelitian dan laporan keuangan masing – masing Bank umum milik negara yang tercantum pada BEI dan memiliki laporan keuangan yang lengkap dan telah diaudit dan situs resmi masing-masing bank sebagai sumber data.

1.8 Sistematika Penulisan

BAB I. PENDAHULUAN

Bab ini berisikan gambaran umum objek penelitian, latar belakang penelitian, perumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

BAB II. TINJAUAN PUSTAKA DAN LINGKUNGAN PENELITIAN

Bab ini berisi tinjauan pustaka penelitian, penelitian terdahulu, kerangka pemikiran, hipotesis penelitian, ruang lingkup penelitian.

BAB III. METODE PENELITIAN

Bab ini berisikann jenis penelitian, variabel operasional, tahapan penelitian populasi dan sampel, pengumpulan data, uji validitas dan reliabilitas, teknik analisis data.

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi karakteristik responden, hasil penelitian, pembahasan hasil penelitian.

BAB V. KESIMPULAN DAN SARAN Bab ini berisi Kesimpulan, Saran.