REPUBLIK INDONESIA

NADIA WILLIA GUSMAN

H24070077

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nadia Willia Gusman. H24070077. Analisis Hubungan Kompetensi dengan Kinerja Auditor pada Badan Pemeriksa Keuangan Republik Indonesia. Di bawah bimbingan Siti Rahmawati.

Badan Pemeriksa Keuangan (BPK) adalah lembaga tinggi negara dalam sistem ketatanegaraan Indonesia yang memiliki wewenang memeriksa pengelolaan dan tanggung jawab keuangan negara. Auditor sebagai ujung tombak dari pelaksanaan kegiatan pemeriksaan harus didukung dengan independensi, kemampuan, kemauan dan pengalaman kerja yang memadai dalam pemeriksaan, serta ditunjang dengan sensitivitas etika profesi auditor. Kemampuan, kemauan dan pengalaman kerja mencerminkan kompetensi auditor, yang selanjutnya disertai dengan kompetensi diharapkan dapat memberikan hasil kerja yang sesuai dengan misi yang diemban oleh BPK. Kompetensi para auditor menjadi hal yang penting dalam pelaksanaan fungsi pemeriksaan yang dilakukan BPK. Hal itu penting karena selain mematangkan pertimbangan dalam penyusunan laporan hasil pemeriksaan, juga penting untuk mencapai harapan pemerintahan yang bersih dan transparan.

Penelitian ini bertujuan untuk (1) Identifikasi kompetensi yang dimiliki oleh auditor Badan Pemeriksa Keuangan (2) Menganalisis kinerja auditor Badan Pemeriksa Keuangan dan (3) Menganalisis hubungan kompetensi dengan kinerja auditor.

Data yang dikumpulkan dalam penelitian ini meliputi data primer dan sekunder. Data primer diperoleh dari pegawai (auditor) dengan melakukan wawancara langsung dan kuesioner. Data sekunder data statistik hasil riset dari surat kabar atau majalah dan data perusahaan. Ukuran minimum sampel yang diambil berdasarkan Slovin dan pengambilan sampel dilakukan secara non-probabilitas. Menggunakan alat analisis berupa analisis persepsi dan korelasi Rank

Spearman untuk mengetahui hubungan antara kompetensi dengan kinerja auditor

BPK. Uji korelasi Rank Spearman dilakukan dengan bantuan software SPSS. Berdasarkan hasil penelitian dapat diketahui bahwa hasil peresepsi terhadap kompetensi auditor BPK berada pada kondisi yang baik dan hasil peresepsi terhadap kinerja auditor BPK berada pada kondisi cukup baik. Hubungan antara kompetensi dengan kinerja memiliki hubungan yang positif dengan hasil nilai yang signifikan. Semakin tinggi kompetensi yang dimiliki oleh auditor, semakin tinggi pula kinerja yang dihasilkannya. Sehingga, diperlukannya kompetensi yang sesuai dalam posisi auditor ini untuk dapat menghasilkan kinerja yang baik untuk memperbaiki keuangan Indonesia dalam rangka mewujudkan keadaan Indonesia yang lebih baik.

REPUBLIK INDONESIA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

NADIA WILLIA GUSMAN

H24070077

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Indonesia

Nama : Nadia Willia Gusman

NIM : H24070077

Menyetujui, Dosen Pembimbing

Dra. Siti Rahmawati, M.Pd. NIP 1959 1231 1986 01 2003

Mengetahui, Ketua Departemen

Dr. Ir. Jono M. Munandar, M.Sc. NIP 1961 0123 1986 01 1002

iii

Nadia Willia merupakan anak kedua (2) dari dua (2) bersaudara dari pasangan Wiwiek Oesmanto dan Nelly. Dilahirkan di Jakarta pada tanggal 7 Maret 1989. Lulus dari TK Al-Muhajirin pada tahun 1995. Pada tahun 2001 lulus dari SD Islam Al-Hasanah Ciledug, pendidikan menengah pertama ditempuh penulis. Pada tahun 2004 lulus dari SMP Budi Luhur Karang Tengah. Pada tahun 2007 di SMA Budi Luhur Karang Tengah. Pada saat SMA aktif mengikuti kegiatan OSIS sebagai sekretaris humas pada tahun 2004-2005 dan MPK sebagai anggota komisi B pada tahun 2005-2007.

Diterima masuk di Institut Pertanian Bogor (IPB) melalui jalur Ujian Seleksi Masuk IPB (USMI) pada tahun 2007 pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM). Selama mengikuti perkuliahan, aktif dalam organisasi kemahasiswaan yaitu Com@ sebagai anggota Human Resource pada tahun 2009-2010 dan aktif dalam kepanitiaan seperti acara Politik Ceria, Sportakuler, Banking Goes To Campus dan Extravanganza. Mengikuti magang atau pelatihan kerja di Perum Jasa Tirta 2.

iv

Segala puji dan syukur ke hadirat Tuhan Yang Maha Esa atas limpahan rahmat dan nikmat-Nya. Atas izin Tuhan YME penulis dapat menyelesaikan penelitian ini sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penelitian ini berjudul Analisis Hubungan Kompetensi dengan Kinerja Auditor Badan Pemeriksa Keuangan Republik Indonesia. Penulis menyadari terdapat banyak kekurangan pada penulisan skripsi ini, karena hal tersebut penulis memohon maaf atas kesalahan yang pernah diperbuat. Namun demikian, penulis berharap skripsi ini dapat memberikan pengetahuan dan manfaat secara khusus bagi penulis dan pembaca pada umumnya.

v

Puji syukur panjatkan kepada Allah SWT atas limpahan rahmat dan hidayah-Nya yang senatiasa mengiring perjalanan penulis, terutama dalam penyelesaian skripsi ini. Penyusunan skripsi ini tidak terlepas dari dukungan, bantuan, dan saran semua pihak baik moril maupun material. Untuk itu dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dra. Siti rahmawati, M.Pd. selaku dosen pembimbing skripsi yang telah banyak meluangkan waktunya untuk memberikan bimbingan, ilmu, saran, motivasi dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian penelitian ini.

2. Bapak Dr. Ir. Jono M. Munandar, M.Sc. selaku Ketua Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. 3. Seluruh staf pendidik Departemen Manajemen, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor yang telah mengajarkan berbagai macam ilmu yang sangat bermanfaat.

4. Seluruh staf kependidikan Departemen Manajemen, terima kasih yang telah banyak direpotkan dalam masalah administrasi.

5. Ayah dan Ibu yang selalu memberikan dukungan penuh dan doa terhadap segala langkah yang saya ambil.

6. Kakak Sandra Willia Gusman dan Arman Gunawan yang telah memberikan bantuan pada saat membutuhkan data dan konsultasi saat penyusunan skripsi. 7. Barra Idrakhi Gunawan yang telah memberikan keceriaan saat mengerjakan

skripsi.

8. Keluarga besar Ayah dan Ibu yang selalu memberikan dukungan moril terhadap perjalanan kuliah saya.

9. Galih S.P. Harjanto untuk segala perhatian, doa, kasih sayang, dukungan, serta kesabaran dalam menyemangati dan membantu penulis untuk menyelesaikan skripsi.

vi

statistika.

11. Kakak yang menyempatkan waktu dan selalu sabar melayani pertanyaan pertanyaan mengenai Crosstab, Rank Spearman dan model-model penelitian statistika.

12. Sahabat tercinta (Izni, Windi, Ratih, Malay, Lele, Echa, Tutu, dan Resti) yang selalu mengajarkan pengalaman kebersamaan dan saling membantu dalam suka dan duka.

13. Sahabat TPB (Icha, Sely dan Isma) yang selalu memberikan dukungan dan support dalam melakukan penyusunan skripsi.

14. Teman-teman mahasiswa manajemen 44, yang selalu mendukung dalam penulisan penelitian ini.

15. Teman-teman COM@ FEM yang selalu mendoakan dan memberi semangat. 16. Semua pihak dan sahabat-sahabat yang tidak dapat saya ucapkan satu persatu

dalam skripsi ini, tetapi saya sangat berterima kasih atas segala kontribusi yang sangat bermanfaat untuk perkembangan diri saya.

vii

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix DAFTAR GAMBAR ... x DAFTAR LAMPIRAN ... xi I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 4 1.3. Tujuan Penelitian ... 5 1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Pengertian Manajemen Sumberdaya Manusia ... 6

2.2. Pengertian Kompetensi ... 8 2.2.1 Standar Kompetensi ... 10 2.2.2 Tipe Kompetensi ... 18 2.2.3 Karakteristik Kompetensi ... 20 2.2.4 Kategori Kompetensi ... 23 2.3. Pengertian Kinerja ... 25 2.3.1 Sasaran Kinerja ... 26 2.3.2 Model Kinerja ... 27

2.4. Kinerja Berbasis Kompetensi... 28

2.5. Penelitian Terdahulu ... 29

III. METODE PENELITIAN ... 31

3.1. Kerangka Pemikiran Penelitian ... 33

3.2. Metode Pengumpulan Data ... 33

3.3. Pengambilan Sampel dan Analisis Data... 34

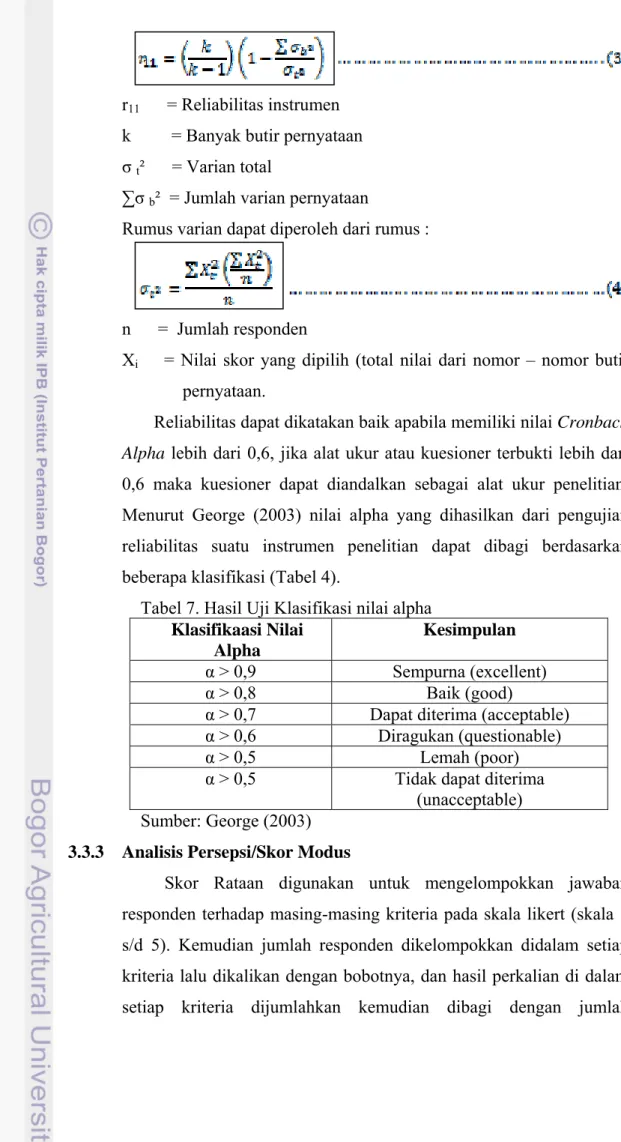

3.3.1 Uji Validitas ... 35

3.3.2 Uji Reliabilitas ... 36

3.3.3 Analisis Persepsi/Skor Modus ... 37

3.3.4 Asosiasi Chi-Square ... 38

viii

4.1.1 Sejarah Badan Pemeriksa Keuangan ... 42

4.1.2 Visi, Misi dan Tujuan Strategis ... 43

4.1.3 Kedudukan dan Organisasi Pelaksanaan BPK RI ... 44

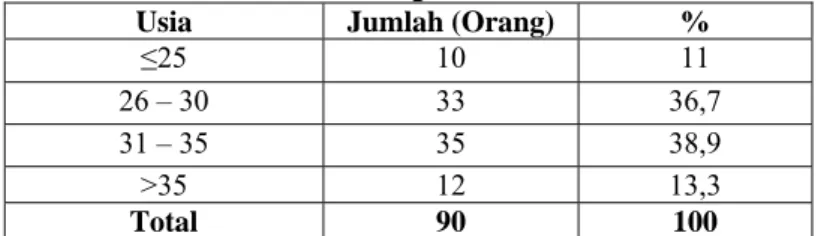

4.2. Karakteristik Responden ... 45

4.3. Hasil Uji Validitas dan Reliabilitas ... 48

4.3.1 Hasil Uji Validitas ... 48

4.3.2 Hasil Uji Reliabilitas ... 49

4.4. Hasil Uji Analisis dan Skor Rataan... 49

4.4.1 Persepsi Responden Terhadap Kompetensi ... 50

4.4.2 Persepsi Responden Terhadap Kinerja ... 60

4.5. Hasil Uji Crosstab ... 63

4.6. Hasil Analisis Hubungan Usia dan Lama Kerja dengan Kompetensi dan Kinerja Auditor BPK ... 67

4.7. Hasil Analisis Hubungan Kompetensi dengan Kinerja Auditor BPK .. 69

4.7.1 Tahapan Pengukuran korelasi Rank Spearman ... 69

4.7.2 Hasil Pengukuran Korelasi Rank Spearman ... 69

4.8. Implikasi Manajerial ... 71

KESIMPULAN DAN SARAN ... 74

1. Kesimpulan ... 74 2. Saran... 75 DAFTAR PUSTAKA ... 76 LAMPIRAN ... 78

ix

DAFTAR TABEL

No Halaman

1. Indeks Persepsi Korupsi (IPK/CPI) Indonesia 2001-2009 ... 3

2. Perubahan Signifikan di BPK ... 4

3. Lima Kelompok Kompetensi Perilaku ... 11

4. Standar Kompetensi Teknis Pemeriksa... 16

5. Skala Pengukuran Likert untuk Kompetensi ... 34

6. Skala Pengukuran Likert untuk Kinerja ... 34

7. Klasifikasi nilai alpha... 37

8. Karakteristik Responden Berdasarkan Usia ... 46

9. Karakteristik Responden Berdasarkan Pendidikan Formal ... 46

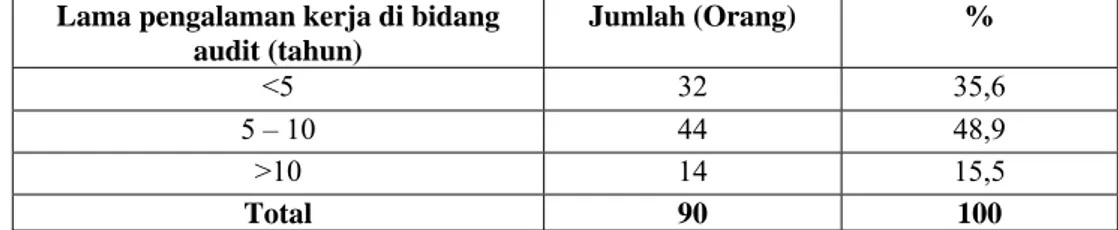

10. Karakteristik Responden Berdasarkan Lama Pengalaman Kerja Di Bidang Audit ... 47

11. Karakteristik Responden Berdasarkan Jenjang Jabatan BPK ... 47

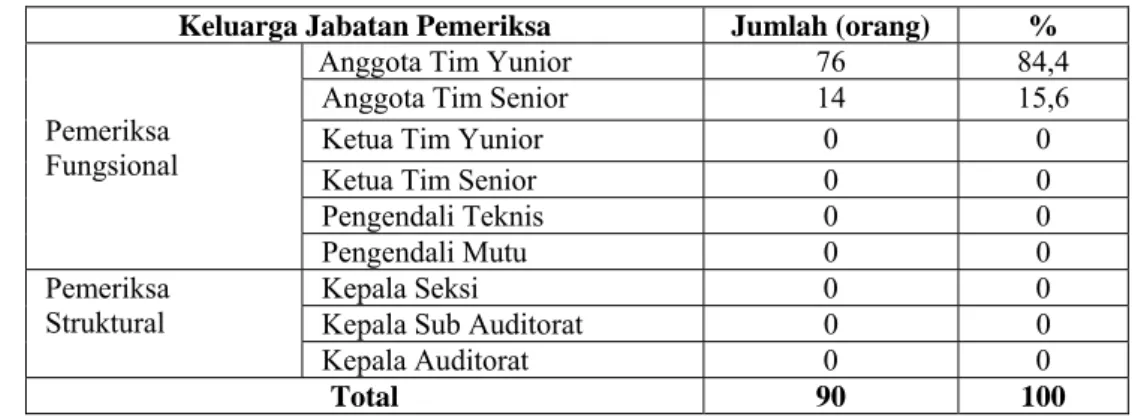

12. Karakteristik Responden Berdasarkan Keluarga Jabatan Pemeriksa ... 48

13. Persepsi atau Skor Rataan Terhadap Intelektual Individu ... 50

14. Persepsi atau Skor Rataan Terhadap Efektivitas Individu ... 51

15. Persepsi atau Skor Rataan Terhadap Pengelolaan Tugas ... 53

16. Persepsi atau Skor Rataan Terhadap Bekerja dengan Orang Lain ... 54

17. Persepsi atau Skor Rataan Terhadap Bekerja Melalui Orang Lain ... 55

18. Persepsi atau Skor Rataan Terhadap Pengelolaan dan Tanggung Jawab Keuangan Negara ... 56

19. Persepsi atau Skor Rataan Terhadap Entitas Pemeriksaan ... 57

20. Persepsi atau Skor Rataan Terhadap Teknik Pemeriksaan ... 58

21. Persepsi atau Skor Rataan Terhadap Komunikasi dalam Pemeriksaan ... 59

22. Persepsi atau Skor Rataan Terhadap Pemeriksaan ... 60

23. Persepsi atau Skor Rataan Terhadap Pengembangan Profesi ... 61

24. Persepsi atau Skor Rataan Terhadap Penunjang Profesi ... 62

25. Persepsi Responden terhadap Kompetensi ... 63

26. Persepsi Responden terhadap Kinerja ... 63

27. Crosstab Kompetensi dengan Pendidikan ... 64

28. Chi-SquareTests Kompetensi dengan Pendidikan ... 64

29. Crosstab Kompetensi dengan Jenis Kelamin ... 64

30. Chi-SquareTests Kompetensi dengan Jenis Kelamin ... 65

31. Crosstab Kinerja dengan Pendidikan ... 65

32. Chi-SquareTests Kinerja dengan Pendidikan ... 65

33. Crosstab Kinerja dengan Jenis Kelamin ... 66

34. Chi-SquareTests Kinerja dengan Jenis Kelamin ... 66

35. Hasil Korelasi Rank Spearman antara Usia dan Lama Kerja dengan Kompetensi Auditor BPK ... 68

36. Hasil Korelasi Rank Spearman antara Usia dan Lama Kerja dengan Kinerja Auditor BPK ... 68

37. Hasil Korelasi Rank Spearman antara Kompetensi dengan Kinerja Auditor BPK ... 70

x

DAFTAR GAMBAR

No Halaman

1. Kerangka kerja ... 9

2. Job Competency Database Model... 10

3. Model Iceberg yang menggambarkan kompetensi ... 22

4. Model Satelite Kinerja Organisasi ... 28

xi

DAFTAR LAMPIRAN

No Halaman

1. Hasil uji validitas ... 77

2. Hasil uji reliabilitas ... 78

3. Kuesioner penelitian ... 79

4. Distribusi frekuensi Responden ... 85

5. Frekuensi Kompetensi dan Kinerja ... 86

6. Hasil Crosstab ... 87 7. Hasil Korelasi ... 91

1

1.1. Latar Belakang

Perbedaan yang paling mendasar antara keberhasilan suatu lembaga Negara sangat ditentukan oleh manusia sebagai salah satu sumber daya yang dimilikinya. Di bidang ekonomi, manusia berhubungan dengan kemampuan suatu lembaga untuk mengikuti laju perkembangan dan kepekaan lembaga tersebut terhadap perubahan yang terjadi. Oleh karena itu, faktor manusia harus dikelola dengan baik untuk menunjang produktivitas lembaga negara, agar dapat mencapai tujuan yang diharapkan.

Badan Pemeriksa Keuangan (BPK) adalah lembaga tinggi negara dalam sistem ketatanegaraan Indonesia yang memiliki wewenang memeriksa pengelolaan dan tanggung jawab keuangan negara. Menurut UUD 1945, BPK merupakan lembaga yang bebas dan mandiri serta dipercaya untuk dapat mewujudkan good corporate & good governance dengan tugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan Negara. Dalam Rencana Strategis BPK, memiliki tujuan (goals) yaitu mewujudkan BPK sebagai lembaga pemeriksa keuangan negara yang independen dan profesional, memenuhi semua kebutuhan dan harapan pemilik kepentingan, mewujudkan BPK sebagai pusat regulator di bidang pemeriksaan pengelolaan dan tanggung jawab keuangan Negara, dan mendorong terwujudnya tata kelola yang baik atas pengelolaan dan tanggung jawab keuangan Negara.

Sesuai dengan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK mempunyai kewenangan untuk melakukan pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu. Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan. Pemeriksaan kinerja merupakan pemeriksaan atas pengelolaan keuangan negara yang terdiri atas aspek ekonomi dan efisiensi, serta aspek efektivitas. Sementara itu, pemeriksaan

dengan tujuan tertentu adalah pemeriksaan yang tidak termasuk dalam pemeriksaan keuangan maupun kinerja, misalnya pemeriksaan investigasi atau kepatuhan. Standar atau tolok ukur yang digunakan oleh pemeriksa dalam melaksanakan pemeriksaan adalah Standar Pemeriksaan Keuangan Negara (SPKN).

BPK memeriksa seluruh unsur keuangan negara, baik pusat maupun daerah, yang mencakup: anggaran pendapatan dan belanja negara (APBN), anggaran pendapatan dan belanja daerah (APBD), badan usaha milik negara (BUMN), badan usaha milik daerah (BUMD), Bank Indonesia (BI), badan hukum milik negara (BHMN), badan layanan umum (BLU), dan badan lain yang ada kepentingan keuangan negara di dalamnya.

Dimulainya era pelaporan keuangan yang lebih transparan oleh pemerintah, porsi kegiatan pemeriksaan BPK lebih banyak ditujukan pada pemeriksaan keuangan. Seiring dengan bergulirnya reformasi keuangan negara, masyarakat semakin menuntut terwujudnya pemerintahan yang bersih, akuntabel, transparan, dan bebas korupsi. Apabila pengelolaan negara dapat berjalan efektif serta efesien dan dikelola dengan baik, maka kesejahteraan rakyat dapat segera tercapai. Akan tetapi, bilamana pengelolaan negara hanya menguntungkan pihak-pihak tertentu dan terlebih tidak dikelola dengan profesional, maka sudah pasti kelangsungan kehidupan berbangsa dan bernegara dapat terhambat, juga tanggung jawab negara terhadap warga negara dapat terbengkalai. Sangat urgen peran serta BPK dalam melaksanakan fungsinya yakni sebagai lembaga pemeriksa pengelolaan dan tanggung jawab keuangan negara

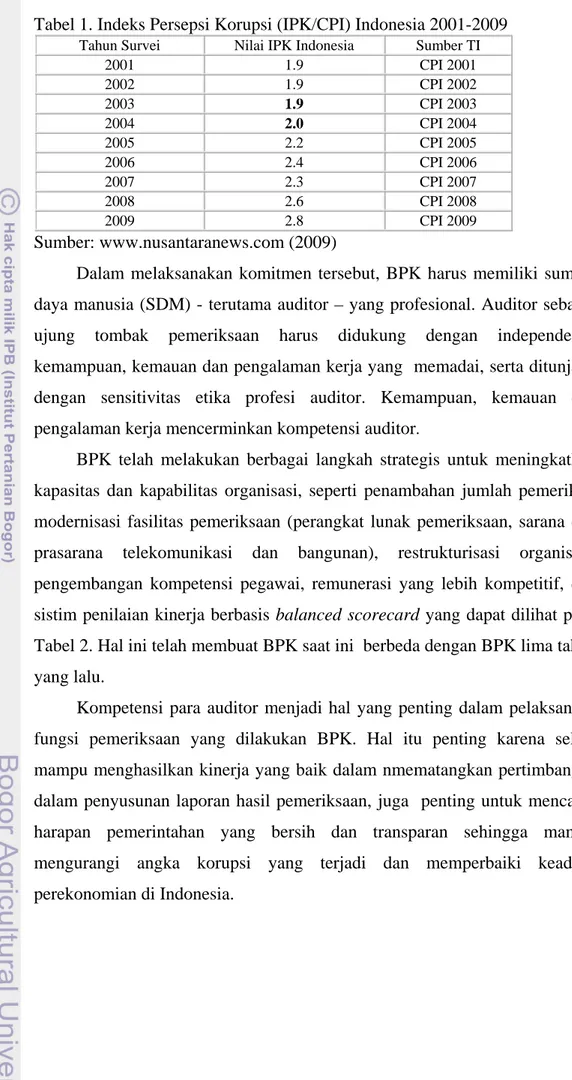

Tuntutan publik ini dijustifikasi oleh skor Indeks Persepsi Korupsi (IPK) yang masih buruk. Secara rinci, data IPK Indonesia sejak tahun 2001 sampai dengan 2009 dapat dilihat pada Tabel 1. Ujung pangkal terungkapnya berbagai kasus penyalahgunaan keuangan negara yang berujung pada tindakan korupsi oleh para pejabat negara ada di tangan BPK. BPK berkomitmen meningkatkan porsi pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu, sesuai dengan Rencana Strategis BPK 2006-2010, sebagai upaya untuk berkontribusi dalam pemberantasan korupsi

Tabel 1. Indeks Persepsi Korupsi (IPK/CPI) Indonesia 2001-2009 Tahun Survei Nilai IPK Indonesia Sumber TI

2001 1.9 CPI 2001 2002 1.9 CPI 2002 2003 1.9 CPI 2003 2004 2.0 CPI 2004 2005 2.2 CPI 2005 2006 2.4 CPI 2006 2007 2.3 CPI 2007 2008 2.6 CPI 2008 2009 2.8 CPI 2009 Sumber: www.nusantaranews.com (2009)

Dalam melaksanakan komitmen tersebut, BPK harus memiliki sumber daya manusia (SDM) - terutama auditor – yang profesional. Auditor sebagai ujung tombak pemeriksaan harus didukung dengan independensi, kemampuan, kemauan dan pengalaman kerja yang memadai, serta ditunjang dengan sensitivitas etika profesi auditor. Kemampuan, kemauan dan pengalaman kerja mencerminkan kompetensi auditor.

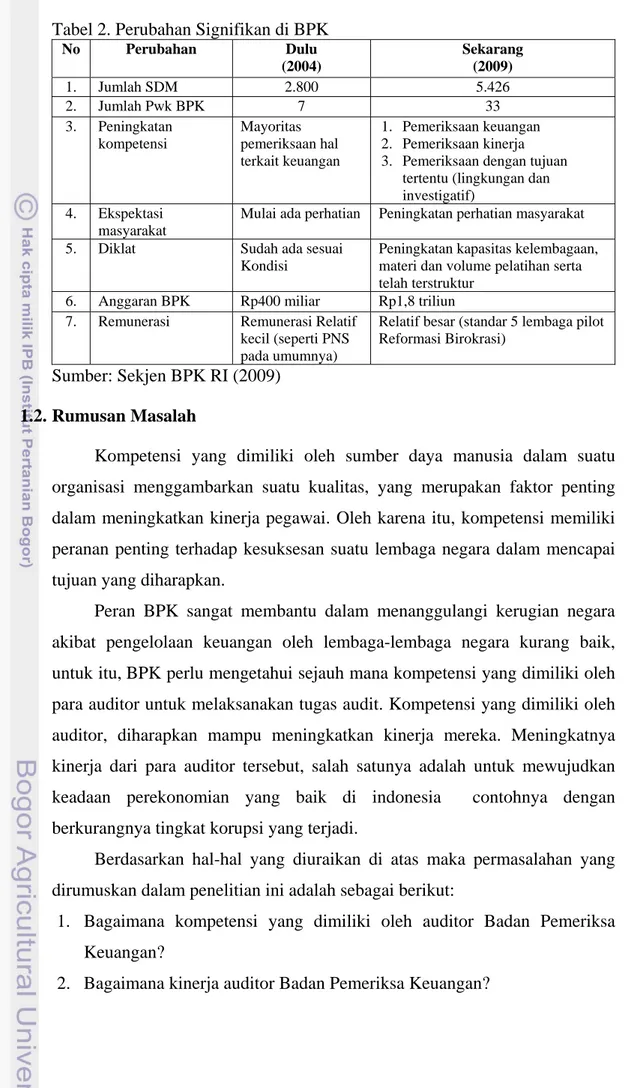

BPK telah melakukan berbagai langkah strategis untuk meningkatkan kapasitas dan kapabilitas organisasi, seperti penambahan jumlah pemeriksa, modernisasi fasilitas pemeriksaan (perangkat lunak pemeriksaan, sarana dan prasarana telekomunikasi dan bangunan), restrukturisasi organisasi, pengembangan kompetensi pegawai, remunerasi yang lebih kompetitif, dan sistim penilaian kinerja berbasis balanced scorecard yang dapat dilihat pada Tabel 2. Hal ini telah membuat BPK saat ini berbeda dengan BPK lima tahun yang lalu.

Kompetensi para auditor menjadi hal yang penting dalam pelaksanaan fungsi pemeriksaan yang dilakukan BPK. Hal itu penting karena selain mampu menghasilkan kinerja yang baik dalam nmematangkan pertimbangan dalam penyusunan laporan hasil pemeriksaan, juga penting untuk mencapai harapan pemerintahan yang bersih dan transparan sehingga mampu mengurangi angka korupsi yang terjadi dan memperbaiki keadaan perekonomian di Indonesia.

Tabel 2. Perubahan Signifikan di BPK No Perubahan Dulu (2004) Sekarang (2009) 1. Jumlah SDM 2.800 5.426 2. Jumlah Pwk BPK 7 33 3. Peningkatan kompetensi Mayoritas pemeriksaan hal terkait keuangan 1. Pemeriksaan keuangan 2. Pemeriksaan kinerja 3. Pemeriksaan dengan tujuan

tertentu (lingkungan dan investigatif)

4. Ekspektasi masyarakat

Mulai ada perhatian Peningkatan perhatian masyarakat 5. Diklat Sudah ada sesuai

Kondisi

Peningkatan kapasitas kelembagaan, materi dan volume pelatihan serta telah terstruktur

6. Anggaran BPK Rp400 miliar Rp1,8 triliun 7. Remunerasi Remunerasi Relatif

kecil (seperti PNS pada umumnya)

Relatif besar (standar 5 lembaga pilot Reformasi Birokrasi)

Sumber: Sekjen BPK RI (2009) 1.2. Rumusan Masalah

Kompetensi yang dimiliki oleh sumber daya manusia dalam suatu organisasi menggambarkan suatu kualitas, yang merupakan faktor penting dalam meningkatkan kinerja pegawai. Oleh karena itu, kompetensi memiliki peranan penting terhadap kesuksesan suatu lembaga negara dalam mencapai tujuan yang diharapkan.

Peran BPK sangat membantu dalam menanggulangi kerugian negara akibat pengelolaan keuangan oleh lembaga-lembaga negara kurang baik, untuk itu,BPK perlu mengetahui sejauh mana kompetensi yang dimiliki oleh para auditor untuk melaksanakan tugas audit. Kompetensi yang dimiliki oleh auditor, diharapkan mampu meningkatkan kinerja mereka. Meningkatnya kinerja dari para auditor tersebut, salah satunya adalah untuk mewujudkan keadaan perekonomian yang baik di indonesia contohnya dengan berkurangnya tingkat korupsi yang terjadi.

Berdasarkan hal-hal yang diuraikan di atas maka permasalahan yang dirumuskan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana kompetensi yang dimiliki oleh auditor Badan Pemeriksa Keuangan?

3. Bagaimana hubungan kompetensi dengan kinerja yang dimiliki auditor Badan Pemeriksa Keuangan?

1.3. Tujuan Penelitian

1. Mengidentifikasi kompetensi yang dimiliki oleh auditor Badan Pemeriksa Keuangan.

2. Menganalisis kinerja auditor Badan Pemeriksa Keuangan.

3. Menganalisis hubungan kompetensi dengan kinerja Auditor Badan Pemeriksa Keuangan.

1.4. Manfaat Penelitian

Manfaat bagi lembaga adalah agar BPK dapat mengetahui standar kompetensi yang dimiliki auditor untuk dapat dapat melaksanakan audit, serta mendapatkan masukan apa saja yang masih harus lebih diperhatikan berkaitan dengan kompetensi yang harus dimiliki untuk melakukan audit.

1.5. Ruang Lingkup Penelitian

Berdasarkan permasalahan yang telah dirumuskan, maka penelitian ini dibatasi untuk mengetahui hubungan antara variabel usia dengan kompetensi, usia dengan kinerja, jenis kelamin dengan kompetensi, jenis kelamin dengan kinerja, pendidikan dengan kompetensi, pendidikan dengan kinerja, kompetensi, laka kerja dengan kinerja, lama kerja dengan kompetensi kinerja dan hubungan kompetensi dengan kinerja auditor dalam melaksanakan fungsinya sebagai audit keuangan.

Analisis Pemenuhan Kompetensi Auditor dilakukan di Lembaga Pemerintahan Badan Pemeriksa Keuangan Republik Indonesia Jl. Gatot Subroto No. 31, Jakarta. Penelitian dilakukan pada bulan Juli sampai September 2011.

6

2.1. Manajemen Sumberdaya Manusia

Manajemen adalah proses sistematis untuk mencapai tujuan melalui fungsi perencanaan – pelaksanaan – pemeriksaan dan pengendalian/tindak lanjut (Susilo, 2002). Konsep manajemen ini dikenal dengan istilah PDCA singkatan dari Plan – Do – Check – Act atau lebih dikenal dengan sebutan

Deming Cycle.

Manajemen merupakan suatu proses yang dilaksanakan dalam empat tahapan, yaitu perencanaan (planning), pengorganisasian (organizing), pelaksanaan (actuating), dan pengendalian (controlling). Ukuran keberhasilan pelaksanaan manajemen dapat dilihat dari efektivitas dan efisiensi perusahaan dalam mencapai tujuan. Oleh karena itu manajemen dapat didefinisikan sebagai suatu proses pengelolaan kegiatan untuk mencapai tujuan yang telah ditetapkan organisasi dengan memanfaatkan sumberdaya secara efektif dan efisien (Suwatno, 2003).

Manajemen adalah ilmu dan seni untuk melakukan tindakan guna mencapai tujuan. Manajemen sebagai suatu ilmu adalah akumulasi pengetahuan yang disistematisasikan atau kesatuan pengetahuan yang terorganisasi. Manajemen sebagai suatu ilmu dapat pula dilihat sebagai suatu pendekatan (approach) terhadap seluruh dunia empiris, yaitu dunia yang terikat oleh faktor ruang dan waktu, dunia yang pada prinsipnya dapat diamati oleh indera manusia (Siswanto, 2005).

Pengertian berikut dikemukakan oleh Paul Hersey dan Kenneth H Blanchard (1988) dikutip oleh Nawawi (2006) yang mengatakan: manajemen adalah proses bekerja dengan individu-individu dan kelompok-kelompok serta berbagai sumberdaya lainnya untuk mencapai tujuan organisasi.

Manusia merupakan unsur terpenting dalam suatu organisasi dan manajemen sumber daya manusia memainkan peranan yang sangat kritikan dan strategik sifatnya (Siagian, 1997). Dikatakan demikian karena manajemen sumber daya manusia diharapkan mampu menyelenggarakan semua fungsinya sedemikian rupa sehingga dukungan yang diberikan kepada

berbagai bidang fungsional dan satuan kerja lain di lingkungan organisasi benar-benar memungkinkan terwujudnya peningkatan efisiensi, efektivitas, dan produktivitas organisasi. Manajemen sumber daya manusia adalah proses sistematis untuk mencapai tujuan-tujuan pengelolaan sumber daya manusia dalam rangka mendukung pencapaian tujuan organisasi (Susilo, 2002).

Manajemen sumber daya manusia merupakan ilmu dan seni yang mengatur peran dan hubungan tenaga kerja dalam perusahaan sehingga dapat membantu mewujudkan tujuan perusahaan secara efektif dan efisien (Suwanto, 2003). Manajemen sumber daya manusia adalah penerapan manajemen berdasarkan fungsinya untuk memperoleh sumber daya manusia yang terbaik bagi bisnis yang kita jalankan dan bagaimana sumber daya manusia yang terbaik tersebut dapat dipelihara dan tetap bekerja bersama kita dengan kualitas pekerjaan yang senantiasa konstan ataupun bertambah (Erni dan Kurniawan, 2005)

Manajemen SDM merupakan bagian dari disiplin ilmu manajemen sebagai upaya untuk meningkatkan pemberdayaan (empowerment) para pekerja/karyawan sebagai sumber daya manusia dalam mencapai tujuan organisasi/perusahaan (Nawawi, 2006). Proses atau rangkaian kegiatan pendayagunaan SDM yang bekerja di lingkungan suatu organisasi/perusahaan, agar kontribusinya dalam bekerja terus-menerus terarah pada perwujudan tujuan organisasi. Di lingkungan organisasi yang bersifat profit yang disebut perusahaan dan/atau lingkungan, pemberdayaan SDM di lingkungannya masing-masing harus difokuskan pada peningkatan kinerjanya untuk meraih laba sebagai tujuan operasionalnya. Berbeda dengan organisasi non profit seperti instansi pemerintahan dan berbagai jenis organisasi kemasyarakatan termasuk voluntir, pemberdayaan SDM di sini diarahkan pada peningkatan efisiensi dan efektifitas kerja agar tujuan pemberian layanan umum dan kegiatan pemerintahan serta pelaksanaan pembangunan berlangsung secara optimal bagi terwujudnya kesejahteraan umum.

2.2. Kompetensi

Kompetensi adalah suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut (Wibowo, 2002). Kompetensi merupakan karakteristik individu yang mendasari kinerja atau perilaku di tempat kerja. Kinerja di pekerjaan dipengaruhi oleh: (a) pengetahuan, kemampuan dan sikap; (b) gaya kerja, kepribadian, kepentingan/minat, dasar-dasar, nilai sikap, kepercayaan dan gaya kepemimpinan.

Kompetensi merujuk kepada karakteristik yang mendasari perilaku yang menggambarkan motif, karakteristik pribadi (ciri khas), konsep diri, nilai-nilai, pengetahuan atau keahlian yang dibuat seseorang (Palan, 2007). Menurut definisi tersebut, kompetensi terdiri dari beberapa jenis karakteristik yang berbeda, yang mendorong perilaku. Fondasi karakteristik ini terbukti dalam cara seseorang berperilaku di tempat kerja. Kompetensi adalah mengenal orang seperti apa dan apa yang dapat mereka lakukan, bukan apa yang mungkin mereka lakukan. Kompetensi ditemukan pada orang-orang yang diklasifikasikan sebagai berkinerja unggul atau efektif. Yang dimaksud berkinerja unggul adalah kinerja di atas rata-rata.

Sekjen BPK RI (2009) mengatakan kompetensi adalah kemampuan, keterampilan, pengetahuan, motivasi dan sikap yang diperlihatkan SDM dalam melakukan pekerjaan. Kompetensi tersebut dimanifestasikan ke dalam perilaku dan diberi skala yang mengidentifikasikan tingkat keahlian/kemampuan yang dibutuhkan suatu pekerjaan tertentu yang berperan dalam menentukan kesuksesan individu di dalam melaksanakan pekerjaannya. Kompetensi ditunjukkan pula dengan keharusan bagi setiap auditor untuk memiliki keterampilan atau kemahiran profesi auditor yang diakui umum untuk melakukan audit (Badan Pengawas Keuangan dan Pembangunan, 2009).

Kompetensi adalah serangkaian kemampuan yang terintegrasi terdiri atas pengetahuan, keterampilan, serta sikap atau perilaku yang dibutuhkan untuk melakukan pekerjaan dengan efektif (Sekjen BPK RI, 2006)

Menurut Mangkuprawira (2008) yang mengutip R. Palan (2007), kita dapat mengenali 5 istilah dalam definisi kompetensi sebagai berikut:

1. Karakter Dasar diartikan sebagai kepribadian seseorang yang cukup dalam dan berlangsung lama. Dalam definisi ini, karakter dasar mengarah pada motif, karakter pribadi, konsep diri dan nilai-nilai seseorang.

2. Kriteria Referensi berarti bahwa kompentensi dapat diukur berdasarkan standar atau kriteria tertentu. Dapat diukur faktor-faktor pembentuk terjadinya kinerja karyawan yang beragam (unggul, biasa dan rendah). Dari faktor-faktor tersebut kemudian dapat diprediksi kinerja seseorang. 3. Hubungan Kausal mengindikasikan bahwa keberadaan suatu kompetensi

dan pendemonstrasiannya memprediksi atau menyebabkan suatu kinerja unggul. Kompetensi-kompetensi seperti motif, sifat dan konsep diri dapat memprediksikan keterampilan dan tindakan. Kemudian keterampilan dan tindakan memprediksi hsail kinerja pekerjaan.

4. Kinerja Unggul mengindikasikan tingkat pencapaian.

5. Kinerja Efektif adalah batas minimum tingkat hasil kerja yang dapat diterima.

Kompeten adalah keterampilan yang diperlukan seseorang yang ditunjukkan oleh kemampuannya untuk dengan konsisten memberikan tingkat kinerja yang memadai atau tinggi dalam suatu fungsi pekerjaan spesifik (Syafei, 2007). Kompetensi mencakup melakukan sesuatu, tidak hanya pengetahuan yang pasif. Seorang karyawan mungkin pandai, tetapi jika mereka tidak menerjemahkan kepandaiannya ke dalam perilaku di tempat kerja yang efektif, kepandaian tidak berguna. Jadi kompetensi tidak hanya mengetahui apa yang harus dilakukan.

Suatu kompetensi adalah apa yang seorang karyawan mampu kerjakan untuk mencapai hasil yang diinginkan dari satu pekerjaan. Kinerja atau hasil yang diinginkan dicapai dengan perilaku ditempat kerja yang didasarkan pada KSAs. ditunjukkan dengan kerangka berikut:

Gambar 1. Kerangka Kerja (Syafei, 2007)

Berdasarkan kerangka di atas dapat diketahui bahwa secara teoritis KSAs adalah sebagai dasar perilaku di tempat kerja, sedangkan perilaku di tempat kerja yang mengandung unsur-unsur KSAs menghasilkan kinerja. Untuk praktik, suatu pekerjaan spesifik harus diidentifikasi kriteria-kriteria utamanya yang kemudian dijabarkan ke dalam dimensi-dimensi dan indikator-indikator kinerja kunci yang harus dicapai berdasarkan standar kinerja yang telah ditetapkan. KSAs di sini adalah merupakan dasar kompetensi kerja yang merupakan kemampuan, kemauan, dan sikap untuk mencapai standar kinerja yang telah ditetapkan dalam setiap pekerjaan spesifik. Kemampuan, kemauan, dan sikap ini dapat diamati dalam perilaku di tempat kerja dalam seseorang melaksanakan pekerjaannya.

Kompetensi kerja secara teoritis dipengruhi oleh faktor-faktor seperti pelatihan, pengembangan karir, imbalan berdasarkan kompetensi, seleksi, petunjuk strategik, yang dapat dilihat dari Gambar 2.

Gambar 2. Job Competency Database Model (Syafei, 2007) 2.2.1 Standar Kompetensi

Standar Kompetensi adalah standar minimum untuk menduduki suatu jabatan atau peran dalam suatu jabatan sehinggan dapat berdaya guna dan berhasil guna (Sekjen BPK RI, 2006).

1. Kompetensi Perilaku

Kompetensi Perilaku adalah seperangkat pola perilaku yang diperlukan oleh pegawai BPK untuk dipraktekkan pada suatu posisi tertentu dalam rangka melaksanakan tugas dan fungsinya secara profesional, efektif, dan efisien.

Job Competencies Pengukuran kinerja Pembayaran competensi Evaluasi Pekerjaan Penilaian Modal Manusia Pelatihan Pengembangan Karir Evaluasi Seleksi

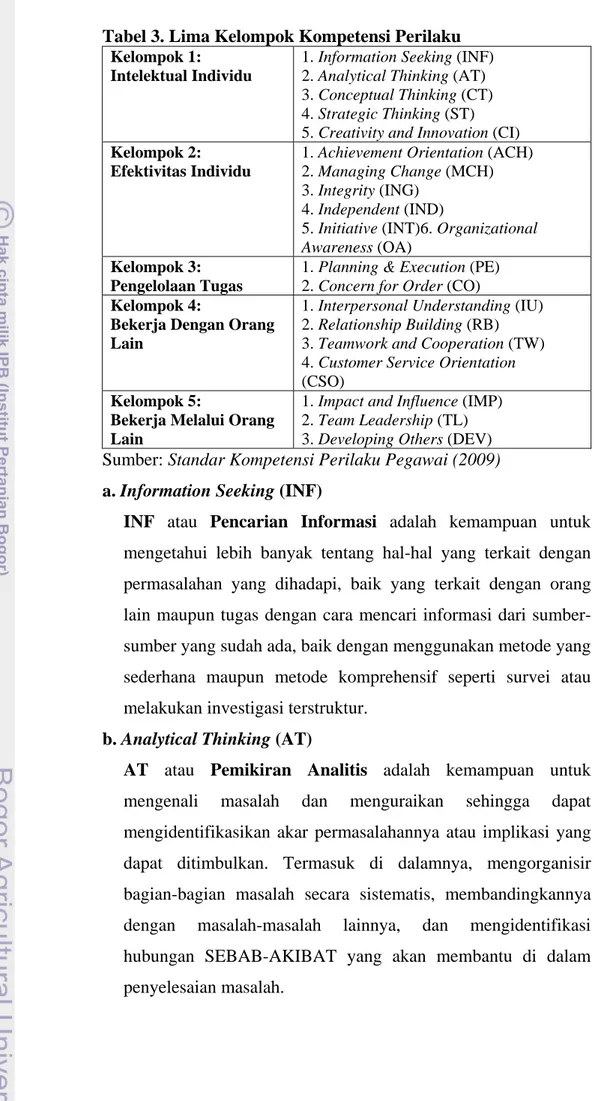

Tabel 3. Lima Kelompok Kompetensi Perilaku Kelompok 1:

Intelektual Individu

1. Information Seeking (INF) 2. Analytical Thinking (AT) 3. Conceptual Thinking (CT) 4. Strategic Thinking (ST) 5. Creativity and Innovation (CI)

Kelompok 2: Efektivitas Individu

1. Achievement Orientation (ACH) 2. Managing Change (MCH) 3. Integrity (ING)

4. Independent (IND)

5. Initiative (INT)6. Organizational

Awareness (OA) Kelompok 3:

Pengelolaan Tugas

1. Planning & Execution (PE) 2. Concern for Order (CO)

Kelompok 4:

Bekerja Dengan Orang Lain

1. Interpersonal Understanding (IU) 2. Relationship Building (RB) 3. Teamwork and Cooperation (TW) 4. Customer Service Orientation (CSO)

Kelompok 5:

Bekerja Melalui Orang Lain

1. Impact and Influence (IMP) 2. Team Leadership (TL) 3. Developing Others (DEV) Sumber: Standar Kompetensi Perilaku Pegawai (2009) a. Information Seeking (INF)

INF atau Pencarian Informasi adalah kemampuan untuk mengetahui lebih banyak tentang hal-hal yang terkait dengan permasalahan yang dihadapi, baik yang terkait dengan orang lain maupun tugas dengan cara mencari informasi dari sumber-sumber yang sudah ada, baik dengan menggunakan metode yang sederhana maupun metode komprehensif seperti survei atau melakukan investigasi terstruktur.

b. Analytical Thinking (AT)

AT atau Pemikiran Analitis adalah kemampuan untuk mengenali masalah dan menguraikan sehingga dapat mengidentifikasikan akar permasalahannya atau implikasi yang dapat ditimbulkan. Termasuk di dalamnya, mengorganisir bagian-bagian masalah secara sistematis, membandingkannya dengan masalah-masalah lainnya, dan mengidentifikasi hubungan SEBAB-AKIBAT yang akan membantu di dalam penyelesaian masalah.

c. Conceptual Thinking (CT)

CT atau Pemikiran Konseptual adalah kemampuan untuk memahami situasi atau masalah dimulai dari mengidentifikasi pola atau hubungan dan permasalahan utama yang mendasar, mengelola bagian-bagian dari suatu masalah atau situasi dengan cara yang sistematis, dan dapat menggabungkannya menjadi satu kesatuan sehingga terbentuk satu cara pandang baru dalam melihat masalah.

d. Strategic Thinking (ST)

ST atau Pemikiran Strategis adalah kemampuan untuk memahami, berpikir dan mengambil tindakan strategi jangka pendek, menengah maupun panjang, dan implikasinya pada kinerja BPK

e. Creativity and Innovation (CI)

CI atau Pemikiran Kreatif dan Innovatif adalah kemampuan untuk berpikir dan bertindak dengan cara yang baru (di luar metode konvensional). Melakukan perubahan-perubahan untuk pengembangan satuan kerjanya dan atau BPK, termasuk memperkenalkan cara/teknik/metode baru yang kreatif dan inovatif (thinking out-of-the box).

f. Achievement Orientation (ACH)

ACH atau Orientasi Pada Prestasi adalah keinginan/tekad untuk bekerja dengan lebih baik atau melebihi standar kinerja. Melebihi standar dapat diartikan melebihi prestasi sebelumnya (improvement); melebihi ukuran yang sudah ditetapkan (result orientation); melebihi orang lain (competitiveness); penetapan sasaran yang menantang; atau sesuatu yang belum pernah dilakukan orang lain. Hal ini menunjukkan dorongan untuk bertindak lebih baik, lebih efektif, dan lebih efisien.

g. Managing Change (MCH)

MCH atau Kemampuan Mengelola Perubahan adalah kemampuan untuk menyikapi perubahan secara positif sehingga

dapat mempertahankan efektifitas kinerja dalam situasi perubahan, serta membantu orang lain agar mampu beradaptasi dengan perubahan tersebut. Managing Change membutuhkan kemampuan untuk memahami dan menghargai perbedaan pandangan mengenai suatu isu, menyesuaikan dan menerima perubahan, serta mendukungnya dengan cara membantu orang lain agar mampu beradaptasi dengan perubahan demi kebaikan BPK.

h. Integrity (ING)

ING atau Integritas adalah kemampuan untuk bertindak secara terbuka dan transparan dengan tetap memegang rahasia sesuai dengan nilai-nilai dan etika kerja yang berlaku di lingkungan BPK, tegas dalam menerapkan prinsip dan nilai yang berlaku sebagai bentuk menjunjung tinggi standar etika kerja yang berlaku dengan menjadikan dirinya sebagai panutan (role model) melalui tindakan nyata (walk the talk).

i. Independent (IND)

IND atau Independent adalah kemampuan untuk bersikap netral dan tidak berpihak serta menghindari benturan kepentingan dalam rangka mengindari hal-hal yang dapat mempengaruhi obyektivitas hasil pemeriksaan sebagaimana yang ditugaskan BPK.

j. Initiative (INT)

INT atau Inisiatif adalah berpikir dan mengambil tindakan atas kesempatan/masalah saat ini dan masa depan secara proaktif tanpa harus menunggu instruksi atau perintah dari atasan/orang lain.

k. Organizational Awareness (OA)

OA atau Pemahaman Terhadap Organisasi adalah kemampuan untuk memahami pihak internal maupun eksternal yang terlibat dalam organisasi (institusi, entitas, dsb) dan melihat keselarasan dan keterpaduan (alignment dan integration)

dari proses kerja yang terjadi, sehingga mampu mengimplementasikan peran dan kinerja individual sesuai dengan pemahaman tersebut, dan mengerti orang kunci yang memiliki peran dan pengaruh kuat didalam pengambilan keputusan atau untuk dapat mempengaruhi orang lain.

l. Planning and Execution (PE)

Kemampuan menyusun rencana kerja jangka pendek maupun jangka panjang dengan target yang spesifik, realistis, dan terukur, yang diselaraskan dengan visi/misi BPK. Rencana tersebut mencakup prioritas tindakan, pengorganisasian sumber daya alam. material, keuangan, manusia dsb. secara integratif dan mengantisipasi kendala yang diperkirakan akan muncul. m. Concern for Order (CO)

CO atau Peduli Pada Keteraturan adalah kemampuan untuk peduli dan melaksanakan pekerjaan secara teratur dalam rangka mencapai sasaran kerja, dengan cara mengawasi dan meninjau ulang pekerjaan atau informasi, dan membuat suatu sistem pemeriksaan sendiri untuk memudahkan proses serta meningkatkan kualitas pemeriksaan.

n. Interpersonal Understanding (IU)

IU atau Pemahaman Antar Individu adalah kemampuan untuk mendengar dan memahami secara akurat pikiran, perasaan, dan masalah orang lain yang tidak terucapkan secara langsung atau tidak sepenuhnya disampaikan. Kompetensi ini mengukur kedalaman pemahaman terhadap orang lain, juga termasuk sensitivitas antar budaya.

o. Relationship Building (RB)

RB atau Membina Jaringan Kerja/Networking adalah upaya untuk membina, menjaga, dan mendayagunakan hubungan atau jaringan kontak yang luas (misalkan: dalam membangun networking dengan pihak eksternal BPK) demi tercapainya

tujuan satuan kerjanya/BPK saat ini dan masa mendatang dengan menciptakan peluang bisnis dan meminimalisir kendala. p. Teamwork and Cooperation (TW)

TW atau Kerjasama dan Kolaborasi adalah keinginan dan kemampuan untuk bekerjasama dalam tim/kelompok kerja/unit lain di BPK untuk mencapai tujuan kelompok dan BPK. Umumnya diterapkan pada anggota-anggota tim/kelompok/unit lain di BPK dan bukan pada pemimpin formal tim/kelompok/unit lain tersebut.

q. Customer Service Orientation (CSO)

CSO atau Fokus Pada Pelanggan adalah keinginan untuk membantu atau melayani orang lain. Artinya, fokus terhadap pelayanan dalam upaya untuk menemukan dan memenuhi kebutuhan pelanggan. Yang dimaksud dengan pelanggan disini adalah pelanggan internal (seperti dari fungsi/satuan kerja lain) dan eksternal.

r. Impact and Influence (IMP)

IMP atau Mempengaruhi Orang Lain adalah bertindak untuk mempengaruhi atau membuat orang lain percaya melalui penggunaan argumentasi yang meyakinkan, presentasi, dan melalui pihak lain untuk dapat memberikan efek atau dampak yang spesifik.

s. Team Leadership (TL)

TL atau Kepemimpinan Tim adalah bertindak dan berperan sebagai pemimpin kelompok. Kompetensi ini biasanya (tapi tidak selalu) muncul dari posisi yang melibatkan kewenangan formal. Sifat kepemimpinan antara lain adalah kemampuan untuk memotivasi dan memberikan inspirasi kepada kelompoknya untuk bekerja dengan baik dan sukses mencapai sasaran, sekalipun proyek/pekerjaan tersebut sangat kompleks dan melelahkan.

t. Developing Others (DEV)

DEV atau Pengembangan Orang Lain dan membimbing (Coaching) adalah keinginan untuk mendorong proses belajar dan pengembangan kapabilitas orang lain sehingga memenuhi persyaratan keahlian saat ini dan yang akan datang, baik untuk orang tersebut maupun untuk kelompoknya. Kompetensi ini menekankan pada intensi dasar seseorang untuk meningkatkan kapabilitas orang lain, bukan semata karena ingin mencapai sasaran kerjanya.

2. Kompetensi Teknis

Kompetensi teknis pemeriksa adalah seperangkat pengetahuan serta keterampilan pemeriksaan yang diperlukan oleh pemeriksa BPK dalam rangka melaksanakan tugas dan fungsi pemeriksaan secara profesional, efektif dan efisien (Sekjen BPK RI, 2006). Standar kompetensi pemeriksa BPK adalah persyaratan kompetensi tekni minimal yang harus dimiliki oleh seorang pemeriksa BPK, sesuai dengan peran tertentu yang dijalankan dalam jabatan fungsional pemeriksa (Sekjen BPK RI, 2006).

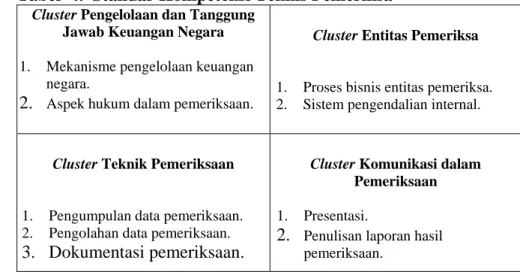

BPK telah menyusun sembilan (9) kompetensi teknis pemeriksa yang dapat dikelompokkan ke dalam empat (4) cluster kompetensi teknis pemeriksa. Berikut adalah tabel yang menggambarkan cluster dan kompetensi teknis pemeriksa BPK. Tabel 4. Standar Kompetensi Teknis Pemeriksa

Cluster Pengelolaan dan Tanggung

Jawab Keuangan Negara 1. Mekanisme pengelolaan keuangan

negara.

2. Aspek hukum dalam pemeriksaan.

Cluster Entitas Pemeriksa

1. Proses bisnis entitas pemeriksa. 2. Sistem pengendalian internal.

Cluster Teknik Pemeriksaan

1. Pengumpulan data pemeriksaan. 2. Pengolahan data pemeriksaan. 3. Dokumentasi pemeriksaan.

Cluster Komunikasi dalam

Pemeriksaan 1. Presentasi.

2. Penulisan laporan hasil pemeriksaan.

1. Mekanisme Pengelolaan Keuangan

Kompetensi mekanisme pengelolaan keuangan negara adalah kemampuan yang diperlukan untuk memahami, menganalisis, mengevaluasi, serta memberikan rekomendasi atas tata kelola keuangan negara (mulai dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban).

2. Aspek Hukum dalam Pemeriksaan

Kompetensi aspek hukum dalam pemeriksaan adalah kemampuan yang diperlukan untuk memahami, menganalisis, mengevaluasi, serta memberikan rekomendasi atas bukti-bukti/temuan/simpulan pemeriksaan, berdasarkan produk-produk hukum terkait pemeriksaan.

3. Proses Bisnis Entitas Pemeriksaan

Kompetensi proses bisnis entitas pemeriksaan kemampuan yang diperlukan untuk memahami, menganalisis, serta mengevaluasi proses bisnis suatu entitas pemeriksaan.

4. Sistem Pengendalian Internal

Kompetensi sistem pengendalian internal adalah kemampuan yang diperlukan untuk memahami, menganalisis , mengevaluasi, serta merekomendasikan perbaikan atas sistem pengendalian internal entitas pemeriksaan.

5. Pengumpulan Data Pemeriksaan

Kompetensi pengumpulan data pemeriksaan adalah kemampuan yang diperlukan untuk menyiapkan dan mengumpulkan data yang diperlukan dalam pemeriksaan.

6. Pengolahan Data Pemeriksaan

Kompetensi pengolahan data pemeriksaan adalah kemampuan untuk melakukan pengolahan data pemeriksaan sehingga memperoleh informasi yang berguna, membuat suatu kesimpulan, dan mendukung pengambilan keputusan.

7. Dokumentasi Pemeriksaan

Kompetensi dokumentasi pemeriksaan adalah kemampuan untuk mendokumentasikan catatan-catatan mengenai prosedur pemeriksaan yang ditempuh, pengujian yang dilakukan, informasi yang diperoleh, dan simpulan yang dibuat sehubungan dengan pemeriksaan.

8. Presentasi

Kompetensi presentasi adalah adalah kemampuan yang diperlukan untuk menyampaikan dan menjelaskan informasi terkait pemeriksaan secara ringkas, jelas, dan fokus, dengan didukung oleh alat bantu serta mendapat perhatian penuh dari audiens.

9. Penulisan Laporan

Kompetensi penulisan laporan hasil pemeriksaan adalah kemampuan untuk menyajikan hasil pemeriksaan dalam bentuk laporan tertulis yang disampaikan secara objektif, lengkap, akurat, jelas, dan mudah dipahami oleh pihak yang dituju.

2.2.2 Tipe Kompetensi

Tipe kompetensi yang berbeda menurut Wibowo (2007) dikaitkan dengan aspek perilaku manusia dengan kemampuannya mendemonstrasikan kemampuan perilaku tersebut. Ada beberapa tipe kompetensi yang dapat dijelaskan sebagai berikut:

1. Planning competency, dikaitkan dengan tindakan tertentu seperti menetapkan tujuan, menialai risiko dan mengembangkan urutan tindakan untuk mencapai tujuan.

2. Influence competency, dikaikaitkan dengan tindakan seperti mempunyai dampak pada orang lain, memaksa melakukan tindakan tertentu atau membuat keputusan tertentu, dan memberi inspirasi untuk bekerja menuju tujuan organisasional. Kedua tipe kompetensi ini melibatkan aspek yang berbeda dari perilaku

manusia. Kompetensi secara tradisional dikaitkan dengan kinerja yang sukses.

3. Communication competency, dalam bentuk kemampuan berbicara mendengarkan orang lain, komunikasi tertulis dan nonverbal.

4. Interpersonal competency, meliputi: empati, membangun konsensus, networking, persuasi, negosiasi, diplomasi, manajemen konflik, menghargai orang lain dan menjadi team player.

5. Thinking competency, berkenaan dengan: berfikir strategis, berfikir analitis, berkomitmen terhadap tindakan, memerlukan kemampuan kognitif, mengindetifikasi mata rantai an membangkitkan gagasan kreatif.

6. Oganizational competency, meliputi kemampuan merencanakan pekerjaan, mengorganisasisumber daya, mendapatkan pekerjaan dilakukan, mengukur kemajuan dan mengambil risiko yang diperhitungkan.

7. Human resources management competency, merupakan kemampuan dalam bidang: team building, mendorong partisipasi, mengembangkan bakat, mengusahakan umpan balik kinerja dan menghargai keberagaman.

8. Leadership competency, merupakan kompetensi meliputi kecakapan memosisikan diri, pengembangan organisasional, mengelola transisi, orientasi strategis, membangun visi, merencanakan masa depan, menguasai perubahan dan mempelopori kesehatan tempat kerja.

9. Client service competency, merupakan kompetensi berupa: mengidentifikasi dan menganalisis pelanggan, orientasi pelayanan dan pengiriman, bekerja dengan pelanggan, tindak lanjut dengan pelanggan, membangun partnership dan berkomitmen tehadap kualitas.

10. Business competency, merupakan kompetensi yang meliputi: manajemen finansial, keterampilan pengambilan keputusan bisnis, bekerja dalam sistem, menggunakan ketajaman bisnis, membuat keputusan bisnis dan membangkitkan pendapatan. 11. Self manajement competency, kompetensi berkaitan dengan

menjadi motivasi diri, bertindak dengan percaya diri, mengelola pembelajaran sendiri, mendemontrasikan flexibilitas dan berinisiatif.

12. Technical/operational competency, kompetensi berkaitan dengan teknologi komputer, menggunakan peralatan lain, mendemonstrasikan keahlian teknis dan profesional dan angka. 2.2.3 Karakteristik Kompetensi

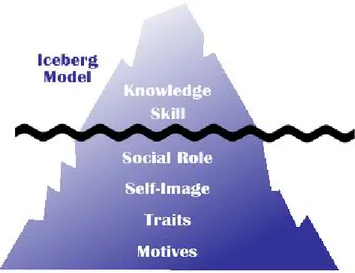

Spencer dan Spencer (1993) menyatakan bahwa kompetensi merupakan karakteristik-karakteristik mendalam dan terukur pada diri seseorang yang menunjukan cara berperilaku atau berpikir dalam situasi dan tugas kerja tertentu yang bertahan dalam waktu lama pada diri orang tersebut.

Menurut Spencer dan Spencer (1993), terdapat 5 karakteristik kompetensi, yaitu :

1. Motives (Motivasi)

Motivasi adalah sesuatu dimana seseorang secara konsisten berpikir sehingga ia melakukan tindakan. Motivasi berprestasi secara konsisten akan mengembangkan tujuan-tujuan yang memberi tantangan pada dirinya dan bertanggung jawab penuh untuk mencapai tujuan tersebut serta mengharapkan "feedback" untuk memperbaiki dirinya.

2. Traits (Ciri)

Ciri adalah watak yang membuat orang berperilaku atau merespon sesuatu dengan cara tertentu, seperti percaya diri (self confidence), kontrol diri (self control) dan ketabahan (stress resistance). Karakter dan bawaan seseorang dapat mempengaruhi prestasi di tempat kerja. Karakter dan unsur bawaan ini dapat berupa bawaan

fisik (seperti postur atletis, penglihatan yang baik), maupun bawaan sifat yang lebih kompleks yang dimiliki seseorang sebagai karakter, seperti kemampuan mengendalikan emosi, perhatian terhadap hal yang sangat detail, dan sebagainya.

3. Self-Concept (Konsep Diri)

Konsep Diri adalah sikap dan nilai-nilai yang dimiliki seseorang. Konsep diri seseorang mencakup gambaran atas diri sendiri, sikap dan nilai-nilai yang diyakininya. Misalnya, seseorang yang memiliki rasa percaya diri yang tinggi menggambarkan dirinya sendiri sebagai orang yang dapat mencapai sesuatu yang diharapkan, yang menurutnya, baik dalam berbagai situasi, baik situasi sulit maupun mudah.

4. Knowledge (Pengetahuan)

Pengetahuan adalah informasi yang dimiliki oleh seseorang dalam bidang tertentu. Contohnya pengetahuan ahli bedah tentang syaraf otot dalam tubuh manusia. Nilai akademis atau indeks prestasi akademis seringkali kurang bermanfaat untuk memprediksi performansi di tempat kerja, karena sulitnya mengukur kebutuhan pengetahuan dan keahlian yang secara nyata digunakan dalam pekerjaan. Pengetahuan dapat memprediksikan apa yang mampu dilakukan seseorang, apa yang akan dilakukan. Hal ini disebabkan pengukuran pengetahuan lebih banyak menghafal, jika yang dipentingkan adalah kemampuan untuk mencari informasi.

5. Skills (Keahlian)

Keahlian adalah kemampuan untuk melaksanakan suatu tugas tertentu baik secara fisik maupun mental. Kompetensi keterampilan mental atau kognitif meliputi pemikiran analitis (memproses pengetahuan atau data, menentukan sebab dan pengaruh, mengorganisasi data dan rencana) serta pemikiran konseptual (pengenalan pola data yang kompleks). Kompetensi dapat digunakan untuk menilai apakah seseorang itu bekerja dengan baik

atau tidak, bila dibandingkan dengan standar atau kriteria tertentu yang telah ditentukan oleh suatu organisasi (Spencer, 1993).

Gambar 3. Model Iceberg yang menggambarkan kompetensi

(Palan, 2008)

Menurut Spencer dan Spencer (1993), terdapat 5 karakteristik kompetensi, yaitu :

1. Pengetahuan (knowledge)

Pengetahuan merujuk pada informasi dan hasil pembelajaran. 2. Keterampilan (skills)

Keahlian merujuk pada kemampuan seseorang untuk melakukan sesuatu kegiatan.

3. Konsep diri dan nilai-nilai (self concept and value)

Konsep diri dan nilai-nilai merujuk pada sikap, nilai-nilai dan citra diri seseorang.

4. Karaakteristik pribadi (traits)

Karakteristik pribadi merujuk pada karakteristik fisik dan konsistensi tanggapan terhadap situasi atau informasi.

5. Motif (motives)

Motif merupakan emosi, hasrat, kebutuhan psikologis atau dorongan-dorongan lain yang memicu tindakan.

Berdasarkan rumpun referensi kemampuan, Spencer mengelompokkan kompetensi menjadi enam kelompok, yaitu:

1. Kemampuan Berprestasi (Melakukan perencanaan dan implementasi)

a. Achievement orientation (Semangat untuk Berprestasi)

b. Concern for order, quality, and accuracy (Perhatian terhadap Kejelasan Tugas, Kualitas dan Ketelitian Kerja)

c. Initiative (Proaktif)

d. Information Seeking (Mencari Informasi) 2. Kemampuan Melayani

a. Interpersonal Understanding (Empati)

b. Customer Service Orientation (Berorientasi Kepada Kepuasan Pelanggan)

3. Kemampuan Memimpin

a. Impact and Influence (Mempengaruhi)

b. Organizational Awareness (Kesadaran Berorganisasi) c. Relationship Building (Membangun Hubungan) 4. Kemampuan Mengelola

a. Developing Others (Mengembangkan Orang Lain) b. Directiveness (Kemampuan Mengarahkan)

c. Team Leadership (Memimpin Kelompok)

d. Teamwork and Cooperation (Kerjasama Kelompok) 5. Kemampuan Berpikir

a. Analytical Thinking (Berpikir Analitis) b. Conceptual Thinking (Berpikir Konseptual)

c. Expertise (Keahlian Teknikal / Profesional / Manajerial) 6. Kemampuan Bersikap Dewasa

a. Self control (Pengendalian Diri) b. Self confidence (Percaya Diri) c. Flexibility (Fleksibilitas)

d. Organizational Commitment (Komitmen terhadap Organisasi) Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit kinerja dengan benar (Agung Rai, 2008). Kompetensi yang dibutuhkan oleh seorang auditor kinerja berbeda dengan kompetensi auditor keuangan. Terdapat tiga macam

kompetensi auditor kinerja, yaitu mutu personal, pengetahuan umum, dan keahlian khusus.

2.2.4 Kategori Kompetensi

Michael Zwell (2000) dalam Wilson (2007) memberikan lima kategori kompetensi yang terdiri atas:

1. Task achievement, merupakan kategori kompetensi yang berhubungan dengan kinerja baik. Kompetensi yang berkaitan dengan task achievement ditunjukan oleh: orientasi pada hasil, mengelola kinerja, memengaruhi, inisiatif, efisiensi produksi, fleksibilitas, inovasi, peduli pada kualitas, perbaikan berkelanjutan dan keahlian teknis.

2. Relationship, merupakan kategori kompetensi yang berhubungan dengan komunikasi dan bekerja baik dengan orang lain dan memuaskan kebutuhannya. Kompetensi yang berhubungan dengan

relationship meliputi: kerja sama, orientasi pada pelayanan,

kepedulian antar pribadi, kecerdasan organisasional, membangun hubungan, penyelesaian konflik, perhatian pada komunikasi dan sensitivitas lintas budaya.

3. Personal attribute, merupakan kompetensi intrinsik individu dan menghubungkan bagaimana orang berfikir, merasa, belajar, dan berkembang. Personal attribute merupakan kompetensi yang meliputi: integritas dan kejujuran, pengembangan diri, ketegasan, kualitas keputusan, manajemen stres, berfikir analitis dan berfikir konseptual.

4. Managerial, merupakan kompetensi yang secara spesifik berkaitan dengan pengelolaan, pengawasan dan mengembangkan orang. Kompetensi managerial berupa: memotivasi, memberdayakan da mengembangkan orang lain.

5. Leadership, merupakan kompetensi yang berhubungan dengan memimpin organisasi dan orang untuk mencapai maksud, visi dan tujuan organisasi. Kempetensi yang berkenaan dengan leadership meliputi: kepemimpian visioner, berfikir strategis,orientasi

kewirausahaan, manajemen perubahan, membangun komitmen organisasional, membangun fokus dan maksud, dasar-dasar, dan nilai-nilai.

2.3. Kinerja

Menurut Fattah (1999) kinerja atau prestasi kerja (performance) diartikan sebagai ungkapan kemampuan yang didasari oleh pengetahuan, sikap dan keterampilan dan motivasi dalam menghasilkan sesuatu. Mangkunegara (2001) mengungkapkan kinerja merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama ( Rival dan Basri, 2005).

Menurut Armstrong dan Baron (1998) dalam buku Wilson (2002), kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kupuasan konsumen dan memberikan kontribusi pada ekonomi. Dengan demikian, kinerja adalah tentang melakukan pekerjaan dan hasil yang dicapai, dari pekerjaan tersebut. Kinerja adalah tentang apa yang dikerjakan dan bagaimana cara mengerjakannya.

Kinerja merupakan tanggung jawab setiap individu terhadap pekerjaan, membantu mendefinisikan harapan kinerja, mengusahakan kerangka kerja bagi supervisor dan pekerja saling berkomunikasi. Tujuan kinerja adalah menyesuaikan harapan kinerja individual dengan tujuan organisasi. Kesesuaian antara upaya pencapaian tujuan individu dengan tujuan organisasi akan mampu mewujudkan kinerja yang baik.

Pelaksanaan kinerja akan sangat dipengaruhi oleh beberapa faktor baik yang bersumber dari pekerja sendiri maupun yang bersumber dari organisasi (Wibowo, 2002). Pekerja sangat dipengaruhi oleh kemampuan atau kompetensinya. Sementara itu, dari segi organisasi dipengaruhi oleh seberapa

baik pemimpin memberdayakan pekerjanya; bagaimana mereka memberikan penghargaan pada pekerja; dan bagaimana mereka membantu menigkatkan kemampuan kinerja pekerja melalui coaching, mentoring dan counselling.

2.3.1 Sasaran Kinerja

Sasaran kinerja merupakan suatu pernyataan secara spesifik yang menjelaskan hasil yang harus dicapai, kapan, dan oleh siapa sasaran yang ingin dicapai tersebut diselesaikan (Wibowo, 2007). Sifatnya dapat dihitung, prestasi yang dapat diamati, dan dapat diukur. Sasaran merupakan harapan.

Sasaran kinerja mencakup unsur-unsur diantaranya:

1. The performers, yaitu orang yang menjalankan kinerja.

2. The action atau performance, yaitu tentang tindakan atau kinerja yang dilakukan oleh performer.

3. A time element, menunjukkan waktu kapan pekerjaan dilakukan. 4. An evaluation method, tentang tata cara penilaian bagaimana hasil

pekerjaan dapat dicapai.

5. The place, menunjukkan tempat dimana pekerjaan dilakukan. Sasaran yang efektif dinyatakan dengan baik dalam bentuk kata kerja secara spesifik dan dapat diukur. Perkataan menurunkan, meningkatkan dan mendemontrasikan bersifat lebih efektif daripada mengawasi, mengorganisasi, memahami, mempunyai penegetahuan atau apresiasi.

Sasaran yang efektif dinyatakan secara spesifik, dapat diukur, dapat dicapai, berorientasi pada hasil dan dalam batasan waktu tertentu, yang dapat dinyatakan dalam akronim SMART yang berarti sebagai berikut:

(S) Spesific: artinya dinyatakan dengan jelas, singkat dan mudah mengerti.

(M) Measurable: artinya dapat diukur dan dikuantifikasi.

(A) Attainable: artinya bersifat menantang, tetapi masih dapat terjangkau.

(T) Time-bound: artinya ada batas waktu dan dapat dilacak, dapat dimonitor progressnya terhadap sasaran untuk dikoreksi.

2.3.2 Model Kinerja

Faktor-faktor yang mempengaruhi kinerja yang dijelaskan oleh Mangkuprawira (2007) adalah:

1. Faktor personal atau individu, meliputi unsur pengetahuan, keterampilan (skill), kemampuan, kepercayaan diri, motivasi dan komitmen yang dimiliki oleh tiap individu karyawan.

2. Faktor kepemimpinan, meliputi aspek kualitas manajer dan team leader dalam memberikan dorongan, semangat, arahan dan dukungan kerja kepada karyawan.

3. Faktor tim, meliputi kualitas manajer yang diberikan oleh rekan dalam satu tim, kepercayaan terhadap sesama anggota tim, kekompakkan dan keeratan anggota tim.

4. Faktor sistem, meliputi sistem kerja, fasilitas kerja atau infrastruktur yang diberikan oleh organisasi, proses organisasi dan kultur kerja dalam organisasi.

5. Faktor kontekstual (situasional), meliputi tekanan dan perubahan lingkungan eksternal dan internal.

Berdasarkan pendapat Hersey, Blanchard dan Johnson yang dikutip oleh Wibowo (2002), terdapat tujuh faktor kinerja yang mempengaruhi kinerja dan dirumuskan dengan akronim ACHIEVE. A – Ability (knowledge dan skill)

C – Clarity (understanding atau role perception) H – Help (organisatinal support)

I – Incentive (motivation atau willingness)

E – Evaluation (coaching dan performance feedback) V – Validity (valid dan legal personal practices) E – Environment (Environmental fit)

Proses kinerja organisasional dipengaruhi oleh banyak faktor. Hersey, Blanchard dan Jason yang dikutip oleh Wibowo (2007)

menggambarkan hubungan antara kinerja dengan faktor-faktor yang mempengaruhi dalam bentuk Satelite Model.

Menurut satelite model, kinerja organisasi diperoleh dari terjadinya integrasi dari faktor-faktor pengetahuan, sumber daya bukan manusia, posisi strategis, proses sumber daya manusia dan struktur. Kinerja dilihat sebagai pencapaian tujuan dan tanggung jawab bisnis dan sosial dari perspektif pihak yang mempertimbangkan.

Gambar 4. Model Satelite Kinerja Organisasi (Hersey, 1996) 2.4. Kinerja Berbasis Kompetensi

Kebijakan Menteri Negara Pendayagunaan Aparatur Negara (Menpan), yang antara lain menegaskan bahwa kompetensi merupakan persyaratan dan pertimbangan penting dalam penataan pegawai negeri sipil (PNS) (Moeheriono, 2007). Manajemen sumber daya aparatur Negara harus berbasis kompetensi, yang mencakup pada semua aspek dalam pengelolaan manajemen sumber daya manusia, yang meliputi antara lain: rekrutmen, seleksi, pengangkatan, penempatan, pelatihan dan pengembangan pegawai.

Perkembangan pemikiran dan praktik manajemen sumber daya aparatur Negara berbasis kompetensi, dengan mengacu pada kebiakan tentang undang-undang kepegawaian telah mengarah pada berkembangnya konsep dan standar kompetensi jabatan.

Kemampuan atau kompetensi seseorang termasuk dalam kategori level tinggi atau baik, akan dibuktikan dan ditunjukkan apabila seseorang sudah melakukan pekerjaan. Dalam setiap individu seseorang terdapat karakteristik kompetensi dasar. Kompetensi individu, dapat dikatogorikan menjadi dua,

Integration Strategic Positioning Structure Human Process Process Integration Nonhuman Process Process Integration Knowledge Performance

yang terdiri atas (1) threshold competence atau dapat disebut kompetensi minimum, yaitu kompetensi dasar yang harus dimiliki oleh seseorang dan (2)

differentiating competence, yaitu kompetensi yang membedakan seseorang

berkinerja tinggi atau berkinerja rendah.

Kompetensi yang berupa konsep diri, watak dan motif dapat direferensikan sebagai keterampilan yang dapat menyesuaikan situasi atau

starting qualifications, yang isinya dalah keterampilan sosial, dan

komunikasi, teknik umum dan situasi berubah-ubah, kualitas organisasi serta pendekatan dasar pekerjaan dan situasi. Apabila diaplikasikan dalam kehidupan sehari-hari di organisasi, karyawan yang kompeten adalah individu yang memiliki pengetahuan, keterampilan, sikap dan perilaku sesuai dengan syarat pekerjaan sehingga dapat berpartisipasi secara aktif di tempat kerja.

Menurut Spencer yang dikutip oleh Moeheriono (2007), kompetensi merupakan sebah karakteristik dasar seseorang yang mengindikasikan cara berfikir, bersikap dan bertindak serta menarik kesimpulan yang dapat dilakukan dan dipertahankan oleh seseorang pada waktu periode tertentu. Karakteristik dasar tampak tujuan penentuan tingkat kompetensi atau standar kompetensi yang dapat mengetahui tingkat kinerja yang diharapkan dan mengkategorikan tingkat tinggi atau di bawah rata-rata. Oleh karena itu, penentuan ambang kompetensi sangat dibutuhkan dan penting karena dapat dijadikan sebagai dasar pertimbangan bagi proses rekrutmen, seleksi, perencanaan, evaluasi kinerja dan pengembangan sumberdaya manusia lainnya.

2.5. Penelitian Terdahulu

Hasil penelitian Fauzia (2005), yang berjudul Analisis Hubungan Penilaian Kinerja dengan Produktivitas Karyawan pada PT Bank Bukopin Jakarta di Sub Divisi Group Liabilities Consumer Banking, memiliki koefisien korelasi Rank Spearman yang menunjukkan bahwa penilaian kinerja dan produktivitas karyawan memiliki hubungan yang sangat kuat. Aspek penilaian kinerja yang paling kuat hubungannya dengan produktivitas karyawan adalah pengetahuan responden mengenai sistem penilaian kinerja yang diterapkan perusahaan.

Anita Naliebrata (2007), dalam penelitiannya mengenai Analisis Pengaruh Penempatan Pegawai Berbasis Kompetensi terhadap Kinerja Pegawai di Dinas Perhubungan Pemkab Bogor bahwa kompetensi kualifikasi dan motivasi berpengaruh nyata dan positif. Hal tersebut mengartikan jika Dishub Pemkab Bogor ingin meningkatkan kinerja pegawai, maka kompetensi, kualifikasi dan motivasi juga harus ditingkatkan sebagai implikasi terhadap aspek manajerial maka diperlukan adanya suatu standar kompetensi.

Aris Haryana (2010) melakukan Analisis Kompetensi SDM dan Kinerja Karyawan pada Departemen WEAVING PT UNITEX, Tbk. Hasil penelitiannya menyatakan bahwa kompetensi karyawan mempunyai pengaruh berbeda-beda terhadap peningkatan kinerja di setiap posisi karyawan.

Penelitian ini difokuskan untuk mengetahui kompetensi dan kinerja auditor, serta hubungan antara kompetensi dengan kinerja auditor BPK. Unsur kompetensi yang digunakan adalah kompetensi perilaku yang memiliki indikator antara lain intelektual individu, efektifitas individu, pengelolaan tugas, bekerja dengan orang lain, bekerja melalui orang lain. Kompetensi teknis yang memiliki indikator antara lain pengelolaan dan tanggung jawab keuangan negara, entitas pemeriksaan, teknik pemeriksa dan komunikasi dalam pemeriksaan. Unsur kinerja dengan indikator antara lain pemeriksaan, pengembangan profesi dan penunjang.

31

3.1. Kerangka Pemikiran

Manajemen sumber daya manusia memiliki peranan yang penting terhadap keberhasilan audit dalam melaksanakan tanggung jawabnya. Program pengembangan SDM yang cermat dan terarah dapat dilakukan untuk meningkatkan kinerja SDM, dalam hal ini adalah auditor BPK, sehingga mampu melaksanakan seluruh tanggung jawabnya.

Peningkatan kinerja pegawai akan meningkatkan kinerja lembaga secara keseluruhan. Kinerja itu sendiri dapat diartikan sebagai prestasi kerja atau hasil kerja baik secara kualitas maupun kuantitas yang dicapai pegawai persatuan periode waktu dalam melaksanakan tugas kerjanya sesuai dengan tanggung jawab yang diberikan. Auditor yang memiliki kualifikasi tinggi serta kompetensi yang sesuai dengan penempatan pada pekerjaan atau jabatannya, mampu menghasilkan tingkat keberhasilan kinerja yang tinggi.

Penelitian dikhususkan dalam melihat kompetensi dari auditor di BPK. Auditor BPK harus memiliki kompetensi yang sesuai untuk melakukan pekerjaannya agar mampu menghasilkan kinerja yang baik. Kompetensi yang dimiliki oleh auditor harus dikelola dengan baik untuk menghasilkan kinerja berbasis kompetensi sehingga BPK memiliki sumber daya manusia khususnya auditor yang berkualitas. Hal tersebut sesuai dengan kebijakan Menteri Negara Pendayagunaan Aparatur Negara (Menpan), yang antara lain menegaskan bahwa kompetensi merupakan persyaratan dan pertimbangan penting dalam penataan pegawai negeri sipil (PNS) (Moeheriono, 2007). Manajemen sumber daya aparatur Negara harus berbasis kompetensi, yang mencakup pada semua aspek dalam pengelolaan manajemen sumber daya manusia, yang meliputi antara lain: rekrutmen, seleksi, pengangkatan, penempatan, pelatihan dan pengembangan pegawai.

BPK sejak 2007 telah menyusun standar kompetensi. Salah satunya adalah Standar Kompetensi Perilaku Pegawai BPK yang telah ditetapkan dalam Keputusan Sekretaris Jenderal Nomor 380/K/X-XIII.2/10/2009.

Standar Kompetensi Perilaku ini berlaku umum bagi seluruh pegawai BPK sesuai dengan posisi dalam Keluarga Jabatannya masing-masing.

Standar Kompetensi Teknis Pemeriksa, secara khusus, disusun dan diperuntukkan bagi pemeriksa guna mendukung pelaksanaan tugas pemeriksaan yang berbeda dengan pelaksanaan tugas-tugas lain yang ada di BPK. Standar Kompetensi Teknis Pemeriksa, secara khusus, disusun dan diperuntukkan bagi pemeriksa guna mendukung pelaksanaan tugas pemeriksaan yang berbeda dengan pelaksanaan tugas-tugas lain yang ada di BPK. Dasar hukum yang melandasi Standar Kompetensi Teknis Pemeriksa BPK adalah Surat Keputusan Ketua Badan Pemeriksa Keuangan Nomor 7/K/I-XIII/12/2010 tanggal 17 Desember 2010 tentang Rencana Strategis BPK 2011-201, Surat Keputusan Sekretaris Jenderal Nomor 456/K/X-XIII.2/12/2009 tanggal 14 Desember 2009 tentang Human Resources

Management Plan dan Peraturan Menteri Negara Pemberdayaan Aparatur

Negara dan Reformasi Birokrasi Nomor 17 Tahun 2010 tanggal 2 September 2010 tentang Jabatan Fungsional Pemeriksa dan Angka Kreditnya.

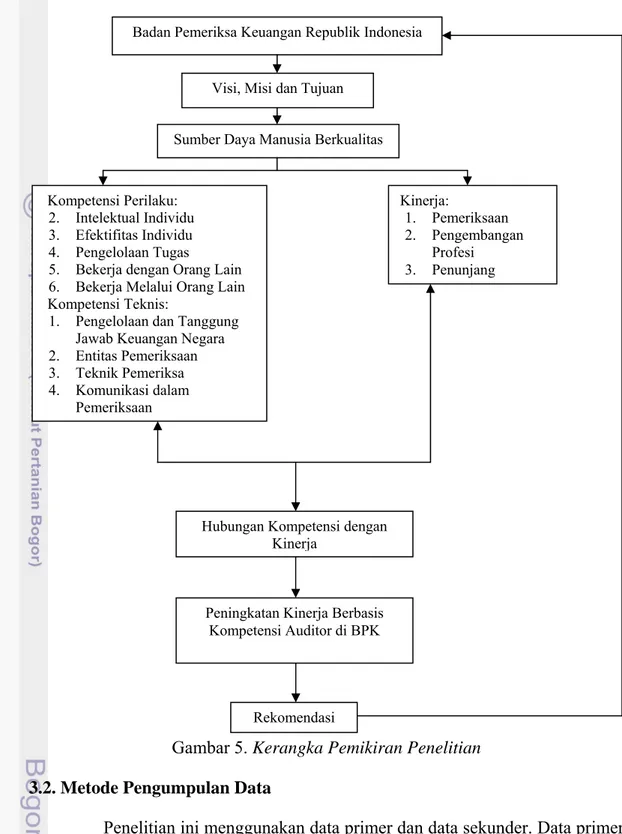

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan (BPK) Pasal 9 ayat (1) huruf h, BPK berwenang membina Jabatan Fungsional Pemeriksa (JFP). Untuk melaksanakan amanat UU tersebut terutama dalam Pasal 12 dan Pasal 34, BPK telah menetapkan Peraturan Badan Pemeriksa Keuangan Nomor 4 Tahun 2010 tentang JFP yang diundangkan dalam Lembaran Negara Nomor 136 Tahun 2010 pada tanggal 17 Desember. Sebelum diundangkan, peraturan tersebut telah dikonsultasikan dengan Pemerintah. Pemerintah juga telah menetapkan JFP di lingkungan BPK dengan menetapkan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (Permenpan) No. 17 Tahun 2010 tentang JFP dan Angka Kreditnya. Selanjutnya, Sekretaris Jenderal BPK bersama dengan Kepala BKN menetapkan Petunjuk Pelaksanaan JFP sebagai pedoman pelaksanaan kedua peraturan tersebut dalam Peraturan Bersama Sekretaris Jenderal BPK dan Kepala BKN Nomor 1/PB/X-XIII.2/12/2010 dan Nomor 24 Tahun 2010 tentang Petunjuk Pelaksanaan JFP dan Angka Kreditnya. Kerangka pemikiran dapat dilihat pada Gambar 5.

Gambar 5. Kerangka Pemikiran Penelitian 3.2. Metode Pengumpulan Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer adalah data yang diperoleh dari sumber-sumber asli. Sumber asli disini diartikan sebagai sumber pertama dari mana data tersebut diperoleh meliputi wawancara langsung dengan auditor mengenai kompetensi, keahlian teknik kerja, kinerja dan masalah-masalah yang sering terjadi pada saat proses audit

Peningkatan Kinerja Berbasis Kompetensi Auditor di BPK Hubungan Kompetensi dengan

Kinerja

Badan Pemeriksa Keuangan Republik Indonesia

Visi, Misi dan Tujuan

Kinerja: 1. Pemeriksaan 2. Pengembangan Profesi 3. Penunjang Kompetensi Perilaku: 2. Intelektual Individu 3. Efektifitas Individu 4. Pengelolaan Tugas

5. Bekerja dengan Orang Lain 6. Bekerja Melalui Orang Lain Kompetensi Teknis:

1. Pengelolaan dan Tanggung Jawab Keuangan Negara 2. Entitas Pemeriksaan 3. Teknik Pemeriksa 4. Komunikasi dalam

Pemeriksaan

Sumber Daya Manusia Berkualitas