STRATEGI PENCEGAHAN TINDAK PIDANA PENCUCIAN

UANG OLEH NASABAH PADA PT. BPR DANA MITRA

INDONESIA JAKARTA

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Program Diploma III

KIKI REGINA SARI

NIM : 61140072

Program Studi Akuntansi

Akademi Manajemen Keuangan Bina Sarana Informatika Jakarta

KATA PENGANTAR

Alhamdulillah, dengan mengucapkan puji syukur kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga pada akhirnya penulis dapat menyelesaikan tugas akhir ini dengan baik. Tugas akhir ini penulis sajikan dalam bentuk buku yang sederhana. Adapun judul tugas akhir yang penulis ambil adalah sebagai berikut, “Strategi Pencegahan Tindak Pidana Pencucian Uang

Oleh Nasabah Pada PT BPR Dana Mitra Indonesia Jakarta”.

Tujuan penulisan tugas akhir ini dibuat sebagai salah satu syarat kelulusan Program Diploma Tiga (D.III). Penulis mengambil bahan penulisan berdasarkan hasil wawancara, observasi dan beberapa sumber literatur yang mendukung penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan dari semua pihak, maka penulisan tugas akhir ini tidak akan lancar. Oleh karena itu pada kesempatan ini, izinkanlah penulis menyampaikan ucapan terima kasih kepada:

1. Direktur Akademi Manajemen Keuangan Bina Sarana Informatika.

2. Ketua Program Studi Akuntansi (Konsentrasi Perbankan) Akademi Manajemen Keuangan Bina Sarana Informatika.

3. Ibu Ida Zuniarti, SE, MM selaku Dosen Pembimbing Tugas Akhir.

4. Ibu Lavita Vanda, SE, MAk selaku Asisten Dosen Pembimbing Tugas Akhir. 5. Bapak Sugeng Yuslam selaku Direktur Utama PT. BPR Dana Mitra

Indonesia.

6. Ibu Selvi Danikusumasari selaku Direktur PT. BPR Dana Mitra Indonesia. 7. Ibu Putri Irma Agustiani selaku pembimbing dan pengawas bagian Customer

8. Semua dosen Perbankan Diploma tiga (D.III) yang telah memberikan penulis bahan yang diperlukan untuk menyusun tugas akhir ini.

9. Ucapan terima kasih ditujukan kepada keluarga penulis, terutama kedua orangtua, adik-adikku yang telah sangat membantu dalam memberikan semangat serta dorongan untuk menyelesaikan tugas akhir ini.

10. My bestfriend yang selalu memberikan dukungan dan saran untuk menyelesaikan tugas akhir ini.

11. Ucapan terima kasih ditujukan kepada teman-teman 61.6A.31 atas waktunya saat kita bersama-sama.

Serta semua pihak yang tidak bisa disebutkan satu persatu sehingga terwujudnya penulisan ini. Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kata sempurna. Untuk itu penulis memohon kritik dan saran yang bersifat membangun demi kesempurnaan penulisan dimasa yang akan datang.

Akhir kata semoga tugas akhir ini dapat berguna bagi semua pihak khususnya bagi penulis dan bagi para pembaca yang berminat pada umumnya.

Jakarta, 10 Juli 2017 Penulis

Kiki Regina Sari

ABSTRAK

Kiki Regina Sari (61140072), Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah Pada PT. BPR Dana Mitra Indonesia Jakarta

PT. BPR Dana Mitra Indonesia adalah perusahaan yang bergerak di bidang jasa perbankan. Dalam menghimpun dana berupa tabungan maupun deposito, BPR harus memperhatikan asal usul dana yang didapat nasabah tersebut. Hal ini bertujuan untuk menghindari terjadinya tindak pidana pencucian uang yang sewaktu-waktu dapat dilakukan nasabah. Metode pengumpulan data dalam Tugas Akhir ini adalah metode observasi, wawancara dan studi pustaka, dengan metode analisanya berupa analisis kualitatif tanpa menggunakan data statistik. Untuk mencegah terjadinya tindak pidana pencucian ini, maka sesuai Peraturan Bank Indonesia Nomor: 14/27/PBI/2012 tanggal 28 Desember 2012 tentang Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme, dan Peraturan Otoritas Jasa Keuangan (POJK) Nomor: 12/POJK.01/2017 tentang Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme di Sektor Jasa Keuangan, maka BPR harus menerapkan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme. Salah satunya dengan menerapkan

Customer Due Diligence (CDD) dan Enhanced Due Diligence (EDD). CDD

adalah kegiatan yang dilakukan BPR dalam mendalami profil calon nasabah terhadap kemungkinan pencucian uang dan pendanaan terorisme. Sedangkan EDD adalah bagian dari CDD dan kegiatan lain yang dilakukan BPR maupun BPRS untuk mendalami profil calon nasabah berisiko tinggi terhadap kemungkinann terjadinya pencucian uang dan pendanaan terorisme. Dengan begitu bank terhindar dari sasaran penjahat yang ingin memanfaatkan bank sebagai sarana untuk mencucikan uang hasil kejahatannya.

ABSTRACT

Kiki Regina Sari (61140072), Crime Prevention Strategy Money Laundering

By Customers At PT. BPR Dana Mitra Indonesia Jakarta

PT. BPR Dana Mitra Indonesia is a company engaged banking. In collecting funds in the form of savings and deposits, BPR should pay attention to the origin of funds obtained by these customers. This aims to avoid the occurrence of money laundering crime that can be done at any time by the customer. Data collection methods in this Final Project is the method of observation, interview and literature study, with analytical methods in the form of qualitative analysis without using statistical data. To prevent the occurrence of this criminal act of laundering, in accordance with Bank Indonesia Regulation Number: 14/27/PBI/2012 dated December 28, 2012 on the Implementation of Anti Money Laundering and Counter Terrorism Financing Program, and Peraturan Otoritas Jasa Keuangan (POJK) Regulation Number 12/POJK.01/2017 on the Implementation of Anti Money Laundering and Counter Terrorism Financing Program in Financial Services Sector, BPRs must implement Anti Money Laundering and Counter-Terrorism Financing Program. One of them by applying Customer Due Diligence (CDD) and Enhanced Due Diligence (EDD). CDD is an activity undertaken by BPR in deepening the profile of prospective customers against the possibility of money laundering and terrorism financing. While EDD is part of CDD and other activities undertaken by BPR and BPRS to deepen the profile of potential high risk customers against the possibility of money laundering and terrorism financing. That way banks avoid the target of criminals who want to use the bank as a means to launder the proceeds of crime.

DAFTAR ISI

Lembar Judul Tugas Akhir... i

Lembar Pernyataan Keaslian Tugas Akhir ... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ... iii

Lembar Persetujuan dan Pengesahan Tugas Akhir ... iv

Lembar Konsultasi Tugas Akhir ... vi

Kata Pengantar ... viii

Abstrak ... x

Daftar Isi... xi

Daftar Gambar ... xiii

Daftar Tabel ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan dan Manfaat ... 2

1.4. Metode Pengumpulan Data ... 3

1.5. Ruang Lingkup ... 4

1.6. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1. Bank ... 6 2.1.1. Pengertian Bank ... 6 2.1.2. Jenis-jenis Bank ... 6 2.1.3. Tujuan Perbankan ... 8 2.2. Uang ... 9 2.2.1. Pengertian Uang ... 9 2.2.2. Jenis-jenis Uang ... 10 2.2.3. Fungsi Uang ... 11

2.3. Tindak Pidana Pencucian Uang dan Pendanaan Terorisme ... 12

2.3.1. Sejarah dan Perkembangan Praktik Pengertian Uang ... 12

2.3.2. Pengertian Tindak Pidana Pencucian Uang ... 13

2.3.3. Tahap-tahap Dalam Proses Pencucian Uang ... 14

2.3.4. Pengertian Pendanaan Terorisme ... 17

2.3.5. Ciri-ciri Pendanaan Terorisme ... 18

2.3.6. Landasan Hukum Tindak Pidana Pencucian Uang dan Pencegahan Pendanaan Terorisme ... 19

2.4. Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme ... 22

2.4.1. Pengertian Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU-PPT) ... 22

BAB III PEMBAHASAN ... 26

3.1. Tinjauan Umum PT. BPR Dana Mitra Indonesia ... 26

3.1.1. Sejarah dan Perkembangan PT. BPR Dana Mitra Indonesia 26 3.1.2. Struktur dan Tata Kerja Oranisasi PT. BPR Dana Mitra Indonesia ... 30

3.1.3. Kegiatan Usaha PT. BPR Dana Mitra Indonesia ... 34

3.2. Hasil Penelitian ... 36

3.2.1. Faktor Yang Menyebabkan Terjadinya Pencucian Uang ... 36

3.2.2. Peran PT. BPR Dana Mitra Indonesia Dalam Menindak Lanjuti Tindak Pidana Pencucian Uang dan Pendanaan Terorisme ... 39

3.2.3. Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah Pada PT. BPR Dana Mitra Indonesia Melalui Program APU dan PPT ... 43

BAB IV PENUTUP ... 57

4.1. Kesimpulan ... 57

4.2. Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR RIWAYAT HIDUP ... 60

SURAT KETERANGAN PKL/RISET ... 61

DAFTAR GAMBAR

Halaman

Gambar III.1 Struktur Organisasi PT. BPR Dana Mitra Indonesia ... 30

Gambar III.2 Mekanisme Penundaan Transaksi ... 40

Gambar III.3 Bagan Penerapan APU dan PPT ... 47

Gambar III.4 Tahap-tahap Pelaksanaan CDD ... 50

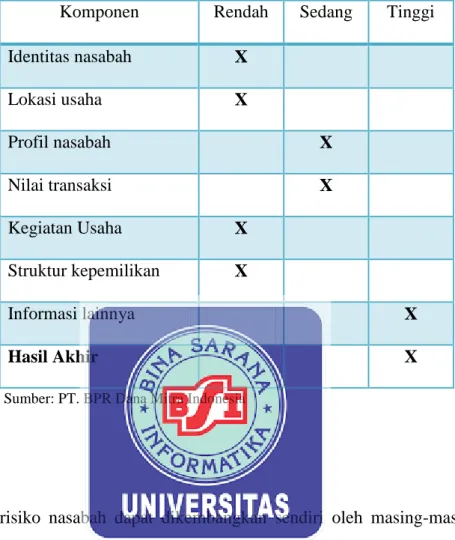

Gambar III.5 Profil Risiko Nasabah ... 55

DAFTAR TABEL

Halaman Tabel III.1 Contoh Penetapan Profil Risiko ... 56

DAFTAR LAMPIRAN

Halaman

A1.Lembar Judul Tugas Akhir ... i

B1.Formulir Pembukaan Rekening Tabungan Perorangan ... 62

C1.Formulir Pembukaan Rekening Deposito Perorangan ... 64

D1.Profil Resiko ... 65

E1.Formulir Penentuan Tingkat Resiko Nasabah dan EDD ... 68

F1.Slip Penarikan dan Penyetoran Uang ... 69

G1.Contoh TTD, Persyaratan Tabungan dan Deposito ... 70

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perbankan Indonesia berfungsi sebagai penghimpun dan penyalur dana masyarakat, serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan, pertumbuhan ekonomi, dan stabilitas nasional.

Berdasarkan undang-undang, struktur perbankan di Indonesia terdiri atas Bank Umum dan Bank Perkreditan Rakyat (BPR). Perbedaan utama BPR dan Bank Umum adalah BPR tidak dapat menerima simpanan berupa giro dan tidak dapat turut serta dalam lalu lintas pembayaran, tidak dapat melakukan kegiatan bisnis dalam valas, dan jangkauan operasional yang terbatas.

BPR wajib mengetahui sumber dana yang didapat oleh nasabah dalam kegiatan penghimpunan dana. Hal ini bertujuan untuk menghindari terjadinya transaksi keuangan mencurigakan, maupun pencucian uang yang bisa terjadi sewaktu-waktu.

Bank Indonesia telah menerbitkan ketentuan mengenai pencucian uang sejak tahun 2001 mengenai Penerapan Prinsip Mengenal Nasabah sebagai upaya untuk mencegah masuknya uang hasil tindak kejahatan ke dalam industri perbankan.

Meminimalisir tindak pidana pencucian uang yang sewaktu-waktu dapat terjadi, diperlukan peranan bank yang lebih besar dari sebelumnya yaitu dengan

menerapkan program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) yang optimal dan efektif.

Bedasarkan pemaparan diatas, maka penulis tertarik untuk mengambil judul:“Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah

Pada PT. BPR Dana Mitra Indonesia Jakarta”.

1.2. Perumusan Masalah

1. Bagaimana pencucian uang dapat terjadi?

2. Apa yang harus dilakukan PT. BPR Dana Mitra Indonesia untuk menindak lanjuti pencucian uang tersebut ?

3. Apa strategi PT. BPR Dana Mitra Indonesia dalam mencegah terjadinya praktek pencucian uang?

1.3. Tujuan dan Manfaat

Tujuan dari penulisan Tugas Akhir yang bejudul “Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah Pada PT. BPR Dana Mitra Indonesia Jakarta” adalah:

1. Untuk mengetahui sebab-sebab terjadinya pencucian uang.

2. Untuk mengetahui hal apa saja yang dilakukan PT. BPR Dana Mitra Indonesia untuk menindak lanjuti pencucian uang.

3. Untuk mengetahui strategi yang dilakukan PT. BPR Dana Mitra Indonesia dalam mencegah terjadinya praktek pencucian uang.

Sedangkan manfaat dari penulisan Tugas Akhir yang bejudul “Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah Pada PT. BPR Dana Mitra Indonesia Jakarta” adalah:

1. Bagi penulis:

Menerapkan ilmu yang diperoleh selama belajar di Akademi Manajemen Keuangan Bina Sarana Informatika kepada permasalahan yang terjadi di lapangan.

2. Bagi perusahaan :

Diharapkan dapat menjadi bahan masukan bagi PT. BPR Dana Mitra Indonesia dan unit usaha lainnya.

3. Bagi pembaca :

Hasil dari penulisan Tugas Akhir ini, diharapkan dapat dijadikan sumber informasi dan referensi bagi mahasiswa/i.

1.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penulisan Tugas Akhir yang berjudul “Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah Pada PT. BPR Dana Mitra Indonesia Jakarta” yaitu:

1. Metode Observasi

Penulis mengamati langsung ke lokasi PT. BPR Dana Mitra Indonesia dengan mengamati bagian Customer Service, Teller, Administration maupun

2. Metode Wawancara

Penulis melakukan wawancara langsung kepada Ibu Putri Irma Agustiani selaku bagian Customer Service yang dilakukan di PT. BPR Dana Mitra Indonesia.

3. Metode Studi Dokumentasi

Penulis mengumpulkan sebagian besar data yang berbentuk cacatan harian, standar operasional perusahaan, buku referensi, dsb.

1.5. Ruang Lingkup

Ruang lingkup pembahasan Tugas Akhir ini meliputi sebab-sebab terjadinya pencucian uang, tindakan yang dilakukan PT. BPR Dana Mitra Indonesia dalam menindak lanjuti pencucian uang, dan strategi yang dilakukan PT. BPR Dana Mitra Indonesia dalam mencegah terjadinya praktek pencucian uang pada PT. BPR Dana Mitra Indonesia periode 2016.

1.6. Sistematika Penulisan

Sistematika penulisan dalam Tugas Akhir yang berjudul “Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah Pada PT. BPR Dana Mitra Indonesia Jakarta” adalah:

Bab I PENDAHULUAN

Bab ini menjelaskan tentang latar belakang, perumusan masalah, tujuan dan manfaat, metode pengumpulan data, ruang lingkup dan sistematika penulisan.

Bab II LANDASAN TEORI

Bab ini berisikan teori-teori mengenai Tindak Pidana Pencucian Uang dan Pencegahan Pendanaan Terorisme.

Bab III PEMBAHASAN

Bab ini berisikan pembahasan dalam penyusunan Tugas Akhir, yaitu tinjauan umum perusahaan/organisasi, sejarah dan perkembangan perusahaan/organisasi, struktur dan tata kerja perusahaan/organisasi, dan data hasil penelitian.

Bab IV PENUTUP

Bab ini berisikan uraian kesimpulan dari seluruh pembahasan yang ada didalam bab-bab sebelumnya, serta memberikan saran-saran untuk perkembangan Tugas Akhir selanjutnya.

BAB II

LANDASAN TEORI

2.1. Bank

2.1.1. Pengertian Bank

Menurut Kasmir (2012:12) bank diartikan sebagai “lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa lainnya”.

Di Indonesia, pengertian bank diatur dalam Undang-Undang No. 7 Tahun 1992 tentang Perbankan Pasal 1 angka 2 yang menyebutkan:“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

2.1.2. Jenis-Jenis Bank

1. Jenis-Jenis Bank Berdasarkan Fungsinya

Menurut Darmawi (2014:4) bank dibagi atas beberapa jenis, yaitu: a. Bank Umum

Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Kegiatan yang dilakukan oleh Bank Umum antara lain:

1) menghimpun dana dari tabungan masyarakat,

3) menyediakan jasa lalu-lintas pembayaran,

4) menciptakan uang giral, dan

5) menyediakan jasa-jasa trusty (wali amanat). b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan yang dilakukan BPR antara lain:

1) menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka dan tabungan,

2) memberikan kredit,

3) menyediakan pembiayaan dan penempatan dana sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia, dan

4) menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan atau tabungan pada bank lain. 2. Jenis-jenis Bank Berdasarkan Status

Menurut Kasmir (2008:39) jenis-jenis bank berdasarkan status dibedakan menjadi dua yaitu bank devisa dan bank non devisa.

a. Bank Devisa

Bank devisa adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dapat memberikan pelayanan lalu lintas pembayaran dalam dan luar negeri dan sudah mendapat izin dari Bank Indonesia.

b. Bank Non Devisa

Bank non devisa adalah bank yang belum mendapat izin dari Bank Indonesia untuk memberikan pelayanan lalu lintas pembayaran dalam dan luar negeri seperti bank devisa.

3. Jenis-jenis Bank Berdasarkan Cara Menentukan Harga

Menurut Kasmir (2008:39) jenis-jenis bank berdasarkan cara menentukan harga dibedakan menjadi dua yaitu:

a. Bank Berdasarkan Prinsip Konvensional

Bank yang berdasarkan prinsip konvensional menetapkan bunga sebagai harga dan mengenakan biaya dalam nominal atau persentase tertentu (fee

base) dalam mendapatkan keuntungan dan menentukan harga produk bank.

b. Bank Berdasarkan Prinsip Syariah

Bank yang berdasarkan prinsip syariah menggunakan aturan perjanjian menurut hukum islam dalam pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.1.3. Tujuan Perbankan

Menurut Hasibuan (2011:4) perbankan Indonesia bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan hidup rakyat banyak.

Sebagai lembaga kepercayaan, bank juga harus memperhatikan kepentingan masyarakat disamping kepentingan bank itu sendiri, dan mengembangkan usahannya. Bank juga harus bermanfaat bagi pembangunan ekonomi nasional sesuai dengan fungsinya sebagai Agent of Development dalam rangka mewujudkan pemerataan, pertumbuhan ekonomi dan stabilitas.

2.2. Uang

2.2.1. Pengertian Uang

Menurut Hasibuan (2011:6) uang merupakan alat penukar dan pembayaran transaksi komersial dan finansial. Uang menjadi penorong kemajuan perekonomian dan perdagangan nasional dan internasional. Globalisasi perekonomian dapat terjadiberkat peranan uang. Uang adalah benda-benda atau segala sesuatu yang secara umum dapat diterima masyarakat sebagai alat tukar menukar dan pembayaran utang piutang.

Sedangkan menurut Kasmir (2012:13) pengertian uang secara luas adalah sesuatu yang dapat diterima secara umum sebagai alat pembayaran dalam suatu wilayah tertentu atau sebagai alat pembayaran utang atau sebagai alat untuk melakukan pembelian barang dan jasa.

Adapun manfaat yang dapat diperoleh dengan adanya uang antara lain: 1. mempermudah memperoleh barang maupun jasa yang diinginkan secara cepat, 2. mempermudah dalam menentukan harga dari barang dan jasa,

3. memperlancar proses perdagangan secara luas, dan 4. digunakan sebagai alat penimbun kekayaan.

2.2.2. Jenis-Jenis Uang

Menurut Hasibuan (2011:6) uang dibedakan menjadi 2 jenis, yaitu uang kartal dan uang giral. Uang kartal merupakan alat penukar, sedangkan uang giral merupakan alat lalu lintas pembayaran modern. Uang kartal terdiri dari uang pecahan kertas dan logam yang nilai nominalnya telah ditentukan pemerintah, sedangkan uang giral hanya dari kertas dan nilai nominalnya ditentukan oleh penariknya masing-masing.

1. Uang Kartal

Uang kartal merupakan alat penukar yang sah, legal, dan berlaku mutlak di negara bersangkutan. Berlaku mutlak artinnya pembayaran dengan uang kartal harus diterima. Jika ditolak dapat dikenakan sanksi hukum yang berlaku. Menurut Undang-Undang No. 23 Tahun 1999, Bank Indonesia mempunyai otoritas tunggal untuk mencetak dan mengedarkan uang kartal baik kertas maupun logam.

2. Uang Giral

Karena kemajuan perdagangan dan perekonomian, banyak transaksi yang nilainya cukup besar. Untuk pembayaran transaksi yang besar ini, jika dibayar dengan uang kartal kurang praktis dan kurang ekonomis karena waktu, biaya, dan resikonya besar. Untuk memenuhi pembayaran yang praktis dan ekonomis, diciptakanlah uang giral sebagai pengganti dari uang kartal. Uang giral ini tidak berlaku mutlak sebagai alat penukar karena dapat ditolak tanpa ada sanksi hukum. Uang giral ini antara lain adalah cek, bilyet giro, promes, payment

2.2.3. Fungsi Uang

Menurut Wardiah (2013:44) fungsi uang dibagi atas beberapa macam, diantaranya yaitu:

1. Alat tukar-menukar

Fungsi uang yang pertama adalah uang sebagai alat tukar-menukar. Fungsi uang sebagai alat tukar menukar didasarkan pada kebutuhan manusia yang mempunyai barang dan kebutuhan manusia yang tidak mempunyai barang, dimana uang adalah sebagai perantara di antara mereka.

2. Satuan hitung

Fungsi lain dari uang adalah sebagai satuan hitung. Yang dimaksudkan sebagai satuan hitung adalah uang sebagai alat yang digunakan untuk menunjukan nilai barang dan jasa yang diperjualbelikan di pasar dan besarnya kekayan yang bisa dihitung bedasarkan penentuan harga dari barang tersebut.

3. Penimbun kekayaan

Fungsi ketiga dari uang adalah sebagai penimbun kekayaan yang akan bisa mempengaruhi jumlah uang kas yang ada pada masyarakat. Masyarakat yang memiliki uang bisa menggunakan uang tersebut untuk dibelanjakan, bisa juga untuk disimpan untuk digunakan dikemudian hari.

4. Standar pencicil utang

Uang juga berfungsi sebagai standar untuk melakukan pembayaran berjangka atau pencicilan utang. Penggunaan uang sebagai standar pencicilan utang erat berkaitan dan bersamaan waktunya dengan penerimaan masyarakat sebagai alat ukur ataupun sebagai alat satuan hitung karena kegiatan utang piutang berkaitan dengan uang dan merupakan suatu gejala umum dalam dunia

perekonomian. Dengan uang, kita bisa melakukan pembayaran secara cepat dan tepat.

2.3. Tindak Pidana Pencucian Uang dan Pendanaan Terorisme 2.3.1. Sejarah dan Perkembangan Praktik Pencucian Uang

Menurut Sutedi (2010:17) problematik uang haram saat ini meminta perhatian dunia internasional karena dimensi dan implikasinya yang melanggar batas-batas negara. Sebagai suatu fenomena kejahatan yang menyangkut terutama dunia kejahatan yang dinamakan organized crime, ternyata ada pihak-pihak tertentu yang ikut menikmati keuntungan dari lalu lintas pencucian uang tanpa menyadari akan dampak kerugian yang ditimbulkan.

Istilah pencucian uang atau money laundering telah dikenal sejak tahun 1930 di Amerika Serikat, yaitu ketika sekelompok perkumpulan rahasia yang bergerak di bidang kriminal (mafia) membeli perusahaan yang sah dan resmi sebagai salah satu strateginya. Investasi terbesar adalah perusahaan pencuci pakaian (laundromat) yang ketika itu terkenal di Amerika Serikat. Usaha pencuci pakaian ini berkembang maju dan berbagai perolehan uang hasil kejahatan seperti dari usaha cabang lainnya ditanamkan ke perusahaan pencuci pakaian ini, seperti uang hasil minuman keras illegal, hasil perjudian dan hasil usaha pelacuran.

Pada tahun 1980 uang hasil kejahatan semakin berkembang, dengan berkembangnya bisnis uang haram seperti perdagangan narkotik dan obat bius yang mencapai miliaran rupiah sehingga kemudian muncul istilah narco dollar, yang berasal dari uang haram hasil perdagangan narkotika.

Sejalan dengan perkembangan teknologi, dan globalisasi di sektor perbankan, banyak bank yang telah menjadi sasaran utama untuk kegiatan pencucian uang mengingat sektor inilah yang banyak menawarkan jasa instrument dalam lalu lintas keuangan yang dapat digunakan untuk menyembunyikan atau menyamarkan asal usul suatu dana. Dengan adanya globalisasi perbankan, dana hasil kejahatan mengalir atau bergerak melampaui batas yurisdiksi Negara dengan memanfaatkan faktor rahasia bank yang umumnya dijunjung tinggi oleh perbankan. Melalui mekanisme ini, dana hasil kejahatan bergerak dari suatu negara ke negara lain yang belum mempunyai sistem hukum yang cukup kuat untuk menanggulangi kegiatan pencucian uang atau bahkan bergerak ke Negara yang menerapkan ketentuan rahasia bank yang sangat ketat.

2.3.2. Pengertian Tindak Pidana Pencucian Uang

Menurut Syamsuddin (2011:19) tindak pidana pencucian uang adalah tindakan memproses sejumlah besar uang ilegal hasil tindak pidana menjadi dana yang kelihatannya bersih atau sah menurut hukum, dengan menggunakan metode yang canggih, kreatif dan kompleks.

Sedangkan menurut Sutedi (2010:19) pencucian uang adalah suatu proses atau perbuatan yang bertujuan untuk menyembunyikan atau menyamarkan asal-usul uang atau harta kekayaan, yang diperoleh dari hasil tindak pidana yang kemudian diubah menjadi harta kekayaan yang seolah-olah berasal dari kegiatan yang sah.

Menurut pasal 2 UU No. 8 tahun 2010, hasil dari tindak pidana adalah harta kekayaan yang diperoleh dari tindak pidana berupa :

1. korupsi, 2. penyuapan, 3. narkotika,

4. penyeludupan tenaga kerja, 5. penyeludupan migran, 6. perdagangan orang,

7. perdagangan senjata gelap, 8. terorisme,

9. penipuan, 10. perjudian, 11. prostitusi,

12. atau tindak pidana lain yang diancam dengan pidana 4 tahun atau lebih, yang dilakukan di wilayah NKRI dan tindak pidana tersebut juga merupakan tindak pidana menurut hukum Indonesia.

Menurut pasal 3 UU No. 8 Tahun 2010 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang “setiap orang yang menempatkan, mentransfer, mengalihkan, membelanjakan, membayarkan, menghibahkan, menitipkan, membawa ke luar negeri, mengubah bentuk, menukarkan dengan mata uang atau surat berharga, atau perbuatan lain atas harta kekayaan yang diketahuinya atau patut diduga merupakan hasil tindak pidana.

2.3.3. Tahap-Tahap Dalam Proses Pencucian Uang

Secara umum terdapat beberapa tahap dalam melakukan usaha pencucian uang menurut Sutedi (2010:23) yaitu sebagai berikut:

1. Placement

Tahap ini merupakan tahap pertama, yaitu pemilik uang tersebut mendepositokan uang haram ke dalam sistem keuangan. Karena uang itu sudah masuk ke dalam sistem keuangan perbankan, maka berarti uang itu juga telah masuk ke dalam sistem keuangan negara yang bersangkutan. Oleh karena uang yang ditempatkan di suatu bank itu selanjutnya dapat lagi dipindahkan ke bank lain, baik di negara tersebut maupun di negara lain, maka uang tersebut bukan hanya masu ke dalam sistem keuangan negara yang bersangkutan, tetapi juga telah masuk ke dalam sistem keuangan global atau internasional. Jadi,

placement adalah upaya menempatkan dana yang dihasilkan dari suatu

kegiatan tindak pidana ke dalam sistem keuangan. Bentuk kegiatan ini antara lain sebagai berikut:

a. menempatkan dana pada bank, kadang-kadang kegiatan ini diikuti dengan pengajuan kredit atau pembiayaan,

b. menyetorkan uang pada bank atau perusahaan jasa keuangan lain, c. menyelundupkan uang tunai dari suatu negara ke negara lain, d. membiayai suatu usaha yang seolah-olah sah, dan

e. membeli barang berharga bernilai tinggi untuk keperluan pribadi.

Dengan kata lain, fase pertama dari proses pencucian uang haram ini adalah memindahkan uang haram dari sumber asal uang itu diperoleh untuk menghapus jejak nya, dan agar sumber uang tersebut tidak diketahui oleh pihak penegak hukum.

2. Layering

Layering adalah memisahkan hasil tindak pidana dari sumbernya yaitu tindak

pidananya melalui beberapa tahap transaksi keuangan untuk menyembunyikan atau menyamarkan asal-usul dana. Dalam kegiatan ini terdapat proses pemindahan dana dari beberapa rekening atau lokasi tertentu sebagai hasil

placement ke tempat lain melalui serangkaian transaksi yang kompleks dan

didesain untuk menyamarkan dan menghilangkan jejak sumber dana tersebut. Bentuk kegiatan ini antara lain:

a. transfer dana dari satu bank ke bank lain dan/atau antar wilayah atau negara, b. penggunaan simpanan tunai sebagai agunan untuk mendukung transaksi

yang sah, dan

c. memindahkan uang tunai lintas batas negara melalui jaringan kegiatan usaha yang sah.

Jadi dalam layering, pekerjaan dari pihak pencuci uang (launderer) belum berakhir dengan ditempatkannya uang tersebut ke dalam sistem keuangan dengan melakukan placement seperti diterangkan diatas. Jumlah uang haram yang sangat besar, yang ditempatkan disuatu bank, tetapi tidak dapat dijelaskan asal-usulnya itu, akan sangat menarik perhatian otoritas moneter negara yang bersangkutan, yang pada gilirannya akan menarik perhatian para penegak hukum.

Oleh karena itu, setelah dilakukannya placement, uang tersebut perlu dipindahkan lagi dari suatu bank ke bank lain, dan dari negara yang satu ke negara yang lain sampai beberapa kali dan dilakukan degan cara memecah

jumlah uang tersebut sehingga dengan begitu asal usul uang tidak mungkin lagi dapat dilacak oleh otoritas moneter atau oleh para penegak hukum.

3. Integration

Integration adalah upaya menggunakan harta kekayaan yang telah tampak sah,

baik untuk dinikmati langsung, diinvestasikan, atau digunakan untuk membiayai bisnis yang sah. Dalam melakukan pencucian uang, pelaku tidak terlalu mempertimbangkan hasil yang akan diperoleh dan besarnya biaya yang harus di keluarkan, karena tujuan utamannya adalah untuk menyamarkan atau menghilangkan asal-usul uang sehingga hasil akhirnya dapat dinikmati atau digunakan secara aman. Modus operandi pencucian uang dari waktu ke waktu semakin kompleks dengan menggunakan teknologi dan rekayasa keuangan yang cukup rumit. Pemilihan modus operandi pencucian uang tergantung dari kebutuhan pelaku tindak pidana. Jadi, dalam integration, begitu uang tersebut telah berhasil di upayakan proses pencuciannya melalui cara layering, maka tahap selanjutnya adalah menggunakan uang yang telah menjadi uang halal untuk kegiatan bisnis atau kegiatan operasi kejahatan dari penjahat yang mengendalikan uang tersebut.

2.3.4. Pengertian Pendanaan Terorisme

Menurut Otoritas Jasa Keuangan (OJK) dalam artikelnya mengenai APU PPT, tindak pidana Pendanaan Terorisme adalah perbuatan apapun yang berkaitan dengan dana, baik langsung atau tidak langsung dengan maksud atau diketahui untuk kegiatan terorisme, organisasi teroris, atau teroris. Yang membedakan Anti Pencucian Uang dibandingkan dengan pendanaan terorisme adalah bahwa dalam pendanaan terorisme tidak mempertimbangkan apakah dananya bersumber dari

kegiatan yang sah atau ilegal, sedangkan dalam anti pencucian uang selalu sumber dananya dari hasil tindak pidana.

Seperti halnya Anti Pencucian Uang, dalam pencegahan dan pemberantasan tindak pidana pendanaan terorisme, terdapat peran penting dari Penyedia Jasa Keuangan sebagai Pihak Pelapor, Lembaga Pengawas dan Pengatur, PPATK, dan aparat penegak hukum. Penyedia Jasa Keuangan melaporkan Transaksi Keuangan Mencurigakan kepada PPATK. Untuk membantu dalam mengidentifikasi dan melaporkan Transaksi Keuangan mencurigakan, Penyedia Jasa keuangan harus menerapkan Prinsip Mengenali Pengguna Jasa (PMPJ). Atas dasar laporan Transaksi keuangan mencurigakan dari Penyedia Jasa Keuangan, PPATK melakukan analisis, dan apabila terdapat indikasi tindak pidana pendanaan terorisme maka hasil analisis atau hasil pemeriksaan oleh PPATK akan disampaikan kepada aparat penegak hukum yang berwenang.

2.3.5. Ciri-Ciri Pendanaan Terorisme

Otoritas Jasa Keuangan (OJK) dalam artikelnya mengenai APU PPT, mengartikan bahwa ciri-ciri pendanaan terorisme adalah sebagai berikut:

1. sumber dana dari mana saja, baik secara sah menurut hukum maupun tidak, 2. sangat mungkin bersumber dari dana yang tidak terlalu besar lalu dikumpulkan

sebagai pendanaan, dan

3. bertujuan untuk melakukan aksi terorisme.

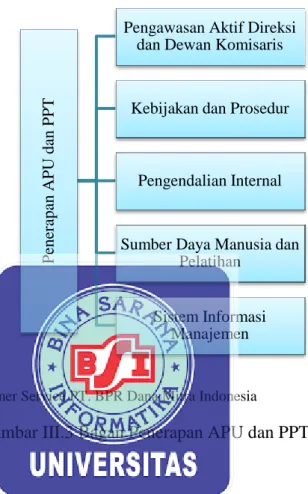

Sebagai upaya meminimalisasi penggunaan bank sebagai media pencucian uang dan pendanaan terorisme, maka Bank wajib menerapkan Program APU PPT

yang merupakan bagian dari penerapan manajemen risiko bank dan paling kurang mencakup:

1. Pengawasan aktif Direksi dan Dewan Komisaris 2. Kebijakan dan prosedur

3. Pengendalian internal

4. Sistem Informasi Manajemen 5. Sumber Daya Manusia

2.3.6. Landasan Hukun Tindak Pidana Pencucian Uang dan Pencegahan Pendanaan Terorisme

Bank Perkreditan Rakyat merupakan salah satu lembaga keuangan yang bergerak dalam bidang perbankan. Kegiatan yang dilakukan BPR antara lain menghimpun dana nasabah melalui deposito berjangka dan tabungan, serta menyalurkan kembali dalam bentuk kredit. Kegiatan yang dilakukan BPR berdasarkan prinsip konvensional maupun syariah. Meskipun begitu, BPR tidak dapat turut serta dalam lalu-lintas pembayaran dikarenakan ruang lingkup yang dimiliki terbatas. Walaupun masih terbilang kecil, namun aktivitas yang dilakukan di BPR ini cukup produktif.

Penghimpunan dana yang dilakukan BPR Dana Mitra dalam bentuk deposito berjangka dan tabungan, membuat BPR Dana Mitra harus lebih hati-hati dalam mengenal nasabah. Istilah ini biasa disebut dengan Know Your Customer. Hal ini perlu dilakukan untuk mengetahui asal-usul uang yang dititipkan nasabah oleh bank, untuk menghindari tindak pidana pencucian uang yang bias dilakukan nasabah kepada bank. Baik bank besar maupun bank kecil, semua tidak luput dari

itu BPR Dana Mitra mempunyai strategi untuk mencegah terjadinya tindak pidana pencucian uang yang bias saja dilakukan oleh nasabah.

Salah satu cara untuk mencegah dan memberantas tindak pidana pencucian uang (money laundry) adalah dengan membentuk undang-undang yang melarang dan menghukum pelaku pencucian uang. Untuk itu BPR Dana Mitra Indonesia mengacu pada peraturan Bank Indonesia, perundang-undangan yang menjadi dasar Bank Indonesia dalam membuat peraturan diantarannya yaitu:

1. UU No. 8/2010 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

2. UU No. 9/2013 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pendanaan Terorisme.

Pencucian uang merupakan suatu upaya untuk menyembunyikan atau menyamarkan uang yang dihasilkan dari suatu aksi kejahatan. Sedangkan pendanaan Terorisme adalah segala perbuatan dalam rangka menyediakan, mengumpulkan, memberikan, atau meminjamkan dana, baik langsung maupun tidak langsung, dengan maksud untuk digunakan dan atau yang diketahui akan digunakan untuk melakukan kegiatan terorisme, organisasi teroris atau teroris.

Menurut pasal 3 UU No. 8 Tahun 2010 Tentang Pemberantasan Tindak Pidana Pencucian Uang menyebutkan bahwa setiap orang yang menempatkan, mentransfer, mengalihkan, membelanjakan, menghibahkan, menitipkan, membawa ke luar negeri, mengubah bentuk, menukarkan dengan mata uang, atau surat berharga atau perbuatan lain dengan tujuan menyembunyikan atau menyamarkan asal usul harta kekayaan dipidana dengan tindak pidana pencucian

uang dengan pidana penjara paling lama 20 (dua puluh) tahun dan denda paling banyak Rp. 10.000.000.000,00 (sepuluh miliar rupiah).

Menurut pasal 4 UU No. 8 Tahun 2010 Tentang Pemberantasan Tindak Pidana Pencucian Uang menyebutkan bahwa setiap orang yang menyembunyikan, atau menyamarkan asal usul, sumber, lokasi, peruntukan, pengalihan hak-hak, atau kepemilikan yang sebenarnya atas harta kekayaan yang diketahuinya merupakan hasil tindak pidana, dipidana karena tindak pidana pencucian uang dengan pidana penjara paling lama 20 (dua pulu) tahun dan denda paling banyak RP. 5.000.000.000,00 (lima miliar rupiah).

Sedangkan Menurut pasal 5 UU No. 8 Tahun 2010 Tentang Pemberantasan Tindak Pidana Pencucian Uang menyebutkan bahwa setiap orang yang menerima atau menguasai penempatan, pentransferan, atau menggunakan harta kekayaan yang diketahuinya sebagai hasil dari tindak pidana pencucian uang, dipidana dengan pidana penjara paling lama 5 (lima) tahun dan denda paling banyak Rp. 1.000.000.000,00 (satu miliar rupiah).

Tindak Pidana Pendanaan Terorisme, disebutkan dalam pasal 4 UU No. 9 Tahun 2013 tentang pencegahan dan pemberantasan tindak pidana terorisme yang menjelaskan bahwa setiap orang yang dengan sengaja menyediakan, mengumpulkan, memberikan, atau meminjamkan dana, baik langsung maupun tidak langsung, dengan maksud dan tujuan melakukan aksi terorisme, dipidana karena melakukan tindak pidana terorisme dengan pidana penjara paling lama 15 (lima belas) tahun dan pidana denda paling banyak Rp. 1.000.000.000,00 (satu miliar rupiah).

Sedangkan pasal 5 UU No. 9 Tahun 2013 tentang pencegahan dan pemberantasan tindak pidana terorisme menyebutkan bahwa setiap orang yang melakukan pemufakatan jahat, percobaan, atau pembantuan untuk melakukan tindak pidana terorisme dipidana karena melakukan tindak pidana terorisme dengan pidana yang sama sebagai mana yang dimaksud dalam pasal 4 UU No. 9 Tahun 2013 yaitu dengan pidana penjara paling lama 15 (lima belas) tahun dan pidana denda paling banyak Rp. 1.000.000.000,00 (satu miliar rupiah).

2.4. Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU-PPT)

2.4.1. Pengertian Program APU dan PPT

Otoritas Jasa Keuangan (OJK) dalam artikelnya mengenai APU PPT menjelaskan bahwa program APU PPT adalah program yang di usung oleh Otoritas Jasa Keuangan (OJK) kepada Penyedia Jasa Keuangan (PJK) beresiko tinggi yaitu Bank, dalam rangka mencegah tindak pidana pencucian uang yang suatu saat bisa dilakukan nasabah bank sewaktu-waktu.

Sebagai upaya meminimalisasi penggunaan bank sebagai media pencucian uang dan pendanaan terorisme, maka Bank wajib menerapkan Program Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT) yang merupakan bagian dari penerapan manajemen risiko bank dan paling kurang mencakup:

1. Pengawasan Aktif Direksi atau Dewan Komisaris

Peran aktif Direksi dan Dewan Komisaris sangat diperlukan dalam menciptakan efektifitas pelaksanaan program APU-PPT. peran Direksi dan Dewan Komisaris juga dapat memotivasi karyawan dan unit kerja dalam mendorong budaya kepatuhan di seluruh jajaran organisasi.

2. Kebijakan dan Prosedur

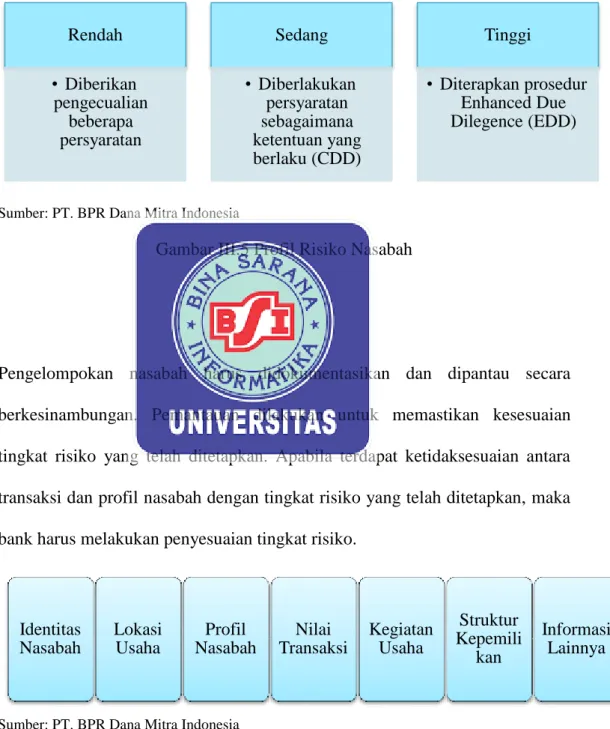

BPR atau BPRS wajib meliki kebijakan dan prosedur tertulis yang mencakup: a. pelaksanaan Customer Due Diligence (CDD)

b. penatausahaan dokumen, c. pemindahan dana,

d. penutupan hubungan dan penolakan transaksi, e. ketentuan mengenai Beneficial Owner, dan

f. ketentuan mengenai area beresiko tinggi dan Politcally Exposed Person (PEP)

BPR atau BPRS juga wajib memiliki sitem pengendalian internal yang efektif berupa pemisahan fungsi yang jelas antara unit kerja operasional dengan unit kerja yang melaksanakan fungsi pengendalian. Sistem pengendalian intern harus mampu secara tepat waktu mendeteksi kelemahan dan penyimpangan yang terjadi dalam pelaksanaan Program APU-PPT dengan tujuan untuk meminimalkan potensi resiko yang dihadapi.

3. Pengawasan Manajemen

Direksi Bank bertanggung jawab untuk memastikan bahwa penerapan Prinsip APU & PPT berjalan secara efektif dengan cara sebagai berikut:

b. memastikan penerapan program APU dan PPT sesuai dengan kebijakan dan prosedur tertulis yang telah ditetapkan,

c. membentuk unit kerja khusus yang melaksanakan program APU dan PPT dan atau menunjuk Pejabat yang bertanggungjawab terhadap Program APU dan PPT di Kantor Pusat,

d. melakukan pengawasan atas kepatuhan satuan kerja dalam menerapkan program APU dan PPT,

e. memastikan bahwa kantor wajib memiliki unit kerja khusus dan memiliki: 1) Pegawai yang menjalankan fungsi unit kerja khusus, atau

2) Pejabat yang mengawasi penerapan program APU dan PPT.

g. memastikan bahwa kebijakan dan prosedur tertulis mengenai program APU dan PPT sejalan dengan perubahan dan pengembangan produk, jasa, dan teknologi Bank serta sesuai dengan perkembangan modus pencucian uang atau pendanaan terorisme, dan

h. memastikan bahwa seluruh pegawai, khususnya pegawai dari unit kerja terkait dan pegawai baru, telah mengikuti pelatihan yang berkaitan dengan program APU dan PPT secara berkala.

4. Pengawasan Dewan komisaris adalah:

a. menyetujui kebijakan tentang program APU dan PPT, dan

b. memantau pelaksanaan tugas dan tanggung jawab Direksi dalam melaksanakan program APU dan PPT.

5. Sumber Daya Manusia dan Pelatihan

Untuk menghasilkan sumber daya manusia yang mempunyai pengetahuan yang memadai didalam menjalankan tugas-tugasnya, maka Bank berkewajiban

menyediakan program pelatihan bagi seluruh karyawannya dibidang APU dan PPT. Adapun cakupan materi pelatihan diantaranya adalah sebagai berikut: a. implementasi peraturan perundang-undangan yang terkait dengan program

APU dan PPT,

b. tipologi pencucian uang dan pendanaan terorisme, dan

c. kebijakan dan prosedur internal penerapan program APU dan PPT serta peran dan tanggung jawab karyawan dalam memberantas pencucian uang dan pendanaan terorisme.

6. Audit dan Kepatuhan

Untuk menguji efektivitas bahwa pelaksanaan program APU dan PPT tersebut telah dilaksanakan sesuai dengan ketentuan yang berlaku, maka diperlukan pemantauan oleh pihak independen secara berkala oleh Internal Audit dan Eksternal Audit.

BAB III

PEMBAHASAN

3.1. Tinjauan Umum PT. BPR Dana Mitra Indonesia

3.1.1. Sejarah dan Perkembangan PT. BPR Dana Mitra Indonesia

PT. BPR Dana Mitra Indonesia berdiri pada tahun 2014, berdasarkan Akta Notaris Achmad Zainudin SH, M.Kn No.39 tanggal 22 Januari 2014 di Jakarta. Sedangkan izin operasional berdasarkan salinan keputusan Dewan Komisioner Otoritas jasa Keuangan, Nomor:15/KDK.03.2014. PT. BPR Dana Mitra Indonesia atau BPR DMI, merupakan BPR baru yang siap melayani masyarakat khususnya masyarakat sekitar wilayah kerja BPR.

PT. BPR Dana Mitra Indonesia didirikan oleh dua orang pemegang saham perorangan, dengan modal dasar sebesar Rp. 20.000.000.000 (dua puluh miliar rupiah) yang dibagi menjadi 20.000 (dua puluh ribu) lembar saham dengan nominal per lembar saham sebesar Rp. 1.000.000 (satu juta rupiah).

Dari jumlah modal dasar sebesar Rp. 10.000.000.000 (sepuluh miliar rupiah) atau Rp. 10.000 (sepuluh ribu) lembar saham dan disetor penuh, dengan komposisi modal disetor sebagai berikut :

1. William Kalip

Sebesar Rp. 9.500.000.000 (sembilan miliar lima ratus juta rupiah) atau 9.500 (sembilan ribu lima ratus) lembar saham atau sebesar 95% (sembilan puluh lima persen).

2. Amat Kalip

Sebesar Rp. 500.000.000 (lima ratus juta rupiah) atau 500 (lima ratus) lembar saham atau sebesar 5% (lima persen).

Terhadap total modal dasar tersebut, para pemegang saham akan meningkatkan modal disetor secara bertahap yaitu sebesar Rp. 5.000.000.000 (lima miliar rupiah) pada triwulan pertama tahun ketiga.

A. Profil Pengurus

1) Dewan Komisaris

a) William Kalip (Komisaris Utama)

Lahir di Singapore pada tanggal 17-12-1971, Wiraswasta, bertempat tinggal di kota Administrasi Jakarta Utara, Komlek Perumahan Muara Karang Blok C7 Nomor 10, Rukun Tetangga 008, Rukun Warga 008, Kelurahan Pluit, Kecamatan Penjaringan.

b) J.P. Pudjokunarto (Komisaris)

Lahir di Pati, pada tanggal 12 Oktober 1946, bertempat tinggal di Kota Administrasi Jakarta Barat, Jalan Gelong Baru Utara III C-12 Rukun Tetangga 002, Rukun Warga 008, Kelurahan Tomang, Kecamatan Grogol. Petamburan.

2) Dewan Direksi

a) Sugeng Yuslam (Direktur Utama)

Lahir di Pasuruan, pada tanggal 05 Maret 1958. Menempuh studi ekonomi pada Universitas Brawijaya, Malang (1982) dan lulus Sertifikasi Direktur BPR (Certiv) pada tahun 2006. Pengalaman dalam bidang perbankan ditempa sejak mengawali karir di PT. Bank Duta sebagai

Office Development Program Angkatan VIII (1984), setelah bekerja pada

beberapa bank, kemudian menjadi Direktur Utama sejak tahun 2014. b) Selvi Danikusumasari (Direktur Operasional)

Lahir di Pekanbaru pada tanggal 03-11-1970. Menempuh studi ekonomi pada Universitas Lancang Kuning Pekanbaru (2007), dan lulus Sertifikasi Direktur BPR (Certiv) pada tahun 2012. Pengalaman dalam bidang perbankan ditempa sejak mengawali karir di Bank Dagang Negara sebagai pelaksana Payment Point (1991), dan kemudian menjadi Direktur sejak tahun 2014.

B. Visi dan Misi

1) Visi

Menjadi bank yang sehat dan berperan positif bagi ekonomi masyarakat sekitar.

2) Misi

Mengedepankan prinsip profesionalitas dalam pengelolaan dan pelayanan.

C. Sumber Daya Manusia

Agar dapat mendukung upaya para pengurus mengelola BPR secara profesional yang dapat mendorong pertumbuhan secara sehat dan wajar, dan guna dapat mewujudkan visi dan misi pendirian BPR ini, maka kebijakan utama dalam bidang sumber daya manusia, antara lain adalah :

1) mengutamakan perekrutan tenaga kerja yang berdomisili di sekitar kendudukan kantor BPR,

2) jumlah dan kualisifikasi tenaga kerja yang direkrut disesuaikan dengan struktur organisasi,

3) memberikan kompensasi atau gaji serta fasilitas yang wajar dan memadai, serta jenjang karir yang jelas sesuai dengan kinerja dan pertumbuhan volume usaha,

4) mengoptimalkan penmanfaatan dana cadangan pendidikan secara merata dan berkala bagi para pengurus dan karyawan, dan

5) mengedepankan transparasi dan komunikasi yang baik antar pemegang saham, para pengurus dan para karyawan dengan mengedepankan semangat kekeluargaan dan kebersamaan.

D. Jenis Produk

Jenis-jenis produk yang disediakan oleh PT. BPR Dana Mitra Indonesia untuk menunjang keberagaman kebutuhan masyarakat adalah sebagai berikut :

1) Tabungan

Simpanan dana masyarakat yang diadakan dalam upaya meningkatkan kesadaran masyarakat untuk giat menabung.

2) Deposito Berjangka

Simpanan dana masyarakat dengan suku bunga yang kompetitif dalam upaya BPR meningkatkan penghimpunan dana yang dipergunakan dalam meningkatkan kinerjanya.

3) Kredit

Jenis produk kredit yang disediakan ada beberapa macam dengan tingkat suku bunga kompetitif dan jangka waktu yang fleksibel sesuai dengan kebutuhan masyarakat, yaitu :

a) Kredit Modal Kerja, yang disdiakan guna menunjang kebutuhan modal kerja untuk usaha di masyarakat terutama golongan menengah dan kecil.

b) Kredit investasi, yang disediakan untuk masyarakat dalam hal keperluan berinvestasi dalam menunjang usahanya.

c) Kredit Konsumtif, yang disediakan untuk masyarakat dalam hal memerlukan dana guna keperluan tertentu sesuai penilaian yang dapat diberikan dari BPR.

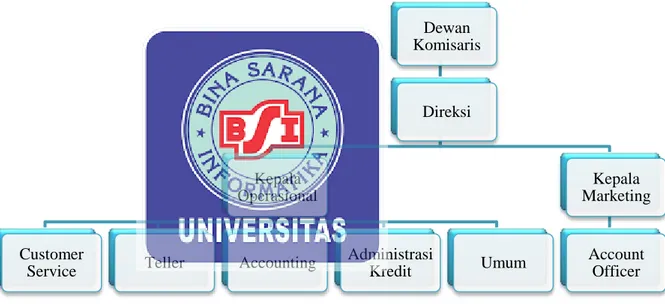

3.1.2. Struktur dan Tata Kerja Oranisasi PT. BPR Dana Mitra Indonesia

1. Struktur Organisasi PT. BPR Dana Mitra Indonesia

Sumber: PT. BPR Dana Mitra Indonesia

Gambar III.1 Struktur Organisasi PT. BPR Dana Mitra Indonesia

2. Tata Kerja Organisasi PT. BPR Dana Mitra Indonesia a) Dewan Komisaris

Dewan Komisaris mempunyai tugas dan wewenang untuk: Dewan Komisaris Direksi Kepala Operasional Customer

Service Teller Accounting

Administrasi Kredit Umum Kepala Marketing Account Officer

1) mengawasi pelaksanaan tugas Dewan Direksi serta memberi nasehat atas pelaksanaan tugas Dewan Direksi tersebut,

2) anggota Dewan Komisaris mempunyai hak untuk memeriksa buku-buku, surat-surat, serta kekayaan perusahaan, dan

3) menyampaikan laporan pelaksanaan rencana kerja terhadap rencana kerja kepada Bank Indonesia.

b) Direksi

Direksi mempunyai tugas dan wewenang diantarannya:

1) memimpin dan mengelola perusahaan sehingga tercapai tujuan perusahaan,

2) berwenang menandatangani Cek dan Bilyet Giro, Bilyet Deposito, Perjanjian Kredit, dengan Pihak ke Tiga (Bank Kreditur) berdasarkan ketetapan Dewan Komisaris, dan

3) berwenang membeli dan menjual Aktiva Tetap milik perusahaan dengan sepengetahuan Dewan Komisaris.

c) Kepala Operasional

Tugas dan wewenang dari Kepala Operasional Perusahaan adalah:

1) melakukan pengawasan terhadap semua kegiatan oprasional bank dan mengajukan rancangan pembelanjaan yang efektif dan efisien,

2) menyetujui pengeluaran biaya eksploitasi sesuai dengan kewenangannya, dan

3) memegang salah satu kunci kluis dan brankas. d) Customer Service

1) menerima, melayani dan mengatasi permasalahan yang disampaikan oleh nasabah sehubungan dengan ketidakpuasan nasabah atas pelayanan yang diberikan oleh pihak nasabah, dan

2) melakukan penolakan permintaan pembukaan rekening bilamana tidak memenuhi persyaratan atau prosedur yang telah ditetapkan oleh Bank, dan

3) melakukan verifikasi tanda tangan nasabah. e) Teller

Tugas dan wewenang Teller antara lain:

1) melakukan penerimaan setoran tunai maupun cek atau bilyet giro bank lain atau penarikan pembayaran yang dilakukan nasabah sesuai dengan ketentuan yang berlaku,

2) membuat laporan penerimaan maupun pengeluaran serta membuat rekapitulasi harian dan perincian jumlah yang ada dalam kas, dan

3) memiliki wewenang untuk meminta bantuan pada bagian umum untuk melakukan dalam pencairan tunai, dan transfer surat berharga yang tepat waktu dengan persetujuan kepala bagian operasional.

f) Accounting

Tugas dan wewenang seorang Accounting antara lain:

1) melakukan pemeriksaan atas semua jurnal transaksi sebelum di lakukan posting dan menghitung pajak-pajak perusahaan dan memantau pembayaran pajak kepada pemerintah,

2) menerbitkan laporan keuangan secara berkala dan laporan yang di perlukan oleh Bank Indonesia, dan

3) wewenang khusus seorang Accounting adalah dapat menggunakan semua sarana dan prasarana yang ada di dan bagi demi efektivitas dan efisiensi kerja serta pelayanan.

g) Administrasi Kredit

Tugas dan wewenang yang dimiliki Administrasi Kredit antara lain:

1) mencatat setiap jenis aplikasi kredit yang masuk dengan teliti dan sistematis,

2) melaksanakan pemrosesan permohonan kredit meliputi pemenuhan persyaratan administratif, penelitian kelayakan usaha (Check on the Spot) dan kelayakan agunan, kemampuan membayar, kondisi persaingan, karakter debitur, tujuan penggunaan,dan lain-lain yang relevan yang di anggap sebagai asas pemberian kredit yang sehat, dan

3) berwenang untuk mengoperasikan PC Administrasi Unit, dan memegang

User ID yang berkaitan dengan transaksi.

h) Bagian Umum

Adapun tugas dan wewenang bagian umum antara lain adalah: 1) membantu dalam menyediakan sarana kebutuhan perusahaan,

2) melaksanakan penjagaan gedung dan seisinya serta bertanggung jawab pada keamanan bank, dan

3) berhak menggunakan semua sarana dan prasarana yang ada di dan bagi demi efektivitas dan efisiensi kerja serta pelayanan.

i) Kepala Marketing

1) memberikan pengarahan, pembinaan, dan pengawasan terhadap staf yang ada dibawahnya,

2) menjaga dan mengusahakan tercapainya laba yang telah ditargetkan bank, dan

3) berhak dalam membawahi langsung Account Officer dan berwenang merumuskan kebijakan pemasaran perusahaan.

j) Account Officer

Tugas dan wewenang yang dimiliki Account Officer antara lain:

1) memasarkan produk dengan melakukan solitasi dan presentasi pada calon nasabah,

2) melakukan pemasaran kredit dan melakukan penjemputan atau melakukan penagihan kredit yang telah menjadi kesepakatan dengan debitur, dan

3) berhak dalam memutus pinjaman, dan berhak melaporkan kepada Pimpinan atas hasil yang sudah dicapainya.

3.1.3. Kegiatan Usaha PT. BPR Dana Mitra Indonesia

Profil Perusahaan

Nama : PT. BPR Dana Mitra Indonesia Bidang Usaha : Perbankan

Pemilik : 95% dimiliki oleh William Kalip 5% dimiliki oleh Amat Kalip

Alamat Usaha : Jl. Jatinegara Timur No. 68, Balimaster-Jatinegara Jakarta Timur 13310

Dasar Hukum Pemilikan : Keputusan Mentri Hukum dan Hak Asasi Manusia Republik Indonesia

Nomor: AHU-11315.AH.01.01 Tahun 2014

Dasar Hukum Pendirian : Keputusan Dewan Komisioner Otoritas Jasa Keuangan Nomor: 15/KDK.03/2014

Modal Dasar : Rp. 20.000.000.000 Modal Disetor : Rp. 10.000.000.000

Akte Pendirian : Akta Notaris Achmad Zainudin, SH., M.Kn. Nomor 39 tanggal 22 Januari 2014

Produk Bank : Kurang Lebih 3 Produk

Kegiatan usaha yang dilakukan oleh PT BPR Dana Mitra Indonesia antara lain yaitu:

1. menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya,

2. memberikan kredit,

3. menyediakan pembiayaan dan penempatan dana sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia, dan

4. menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan atau tabungan pada bank lain.

3.2. Hasil Penelitian

3.2.1. Faktor Yang Menyebabkan Terjadinya Pencucian Uang

Pengertian tindak pidana pencucian uang dapat dilihat dalam pasal (3), (4), dan (5) UU No. 8 Tahun 2010 bahwa tindak pidana pencucian uang merupakan suatu bentuk kejahatan yang dilakukan baik oleh seseorang dan/atau korporasi dengan sengaja menempatkan, mentransfer, mengalihkan, membelanjakan, membayarkan, menghibahkan, menitipkan, membawa ke luar negeri, mengubah bentuk, menukarkan dengan mata uang atau surat berharga atau perbuatan lain atas harta kekayaan yang diketahuinya atau patut diduganya merupakan hasil tindak pidana dengan tujuan menyembunyikan atau menyamarkan asal usul harta kekayaan itu, termasuk juga yang menerima dan mengusainya.

Dari penjelasan di atas, dapat disimpulkan bahwa tujuan pelaku melakukan pencucian uang adalah untuk menyembunyikan atau menyamarkan asal usul dana tersebut agar tidak terlacak untuk selanjutnya dapat digunakan.

Kejahatan pencucian uang yang terjadi belakangan ini semakin meningkat hal ini dapat dilihat dari banyaknya kasus-kasus yang ditangani oleh penegak hukum baik instansi Kepolisian, Kejaksaan dan Komisi Pemberantasan Korupsi. Meningkatnya tindak pidana pada kejahatan ini dipengaruhi oleh beberapa faktor diantaranya adalah sebagai berikut :

1. Kemajuan Teknologi

Maraknya pencucian uang yang sangat dipengaruhi perkembangan teknologi informasi, terutama kemunculan internet yang menghilangkan batas-batas Negara. Dengan internet dunia menjadi satu kesatuan tanpa batas. Akibatnya kejahatan-kejahatan yang terorganisasi (organized crime) oleh organisasi

kejahatan (criminal organization) mudah dilakukan dan bersifat internasional, sehingga kejahatan yang dilakukan sangat sulit diberantas karena otak dan dana yang dilakukan di suatu Negara dikendalikan dari Negara lain.

2. Faktor Rahasia Bank

Bank adalah bagian sistem keuangan dan sistem pembayaran suatu Negara, bahkan pada era globalisasi sekarang ini, bank juga telah menjadi bagian dari sistem keuangan dan sistem pembayaran dunia, mengigat hal yang demikian itu, maka begitu suatu bank telah memperoleh ijin berdiri dan beroperasi dari itoritas moneter Negara yang bersangkutan, bank tersebut menjadi milik masyarakat, oleh karena itu eksistensinya bukan saja dijaga oleh para pemilik bank itu sendiri, tetapi juga oleh masyarakat nasional dan global. Kepentingan masyarakat untuk menjaga eksistensi suatu bank menjadi sangat penting. Lebih lagi pada saat ini ambruknya suatu bank akan mempunyai rantai atau domino effect, yaitu menular kepada bank-bank lain, yang pada gilirannya tidak mustahil dapat sangat menggangu fungsi sistem keuangan dan sistem pembayaran di Negara yang bersangkutan. Sebagaimana diketahui, salah satu faktor untuk memelihara dan meningkatkan kadar kepercayaan masyarakat terhadap suatu bank pada khususnya dan perbankan pada umumnya ialah kepatuhan bank terhadap kewajiban kerahasiaan bank. Maksudnya adalah dapat tidaknya bank dipercaya oleh nasabah yang menyimpan dananya dan/atau menggunakan jasa-jasa lainnya dari bank tersebut untuk tidak menungkapkan keadaan keruangan dan transaksi nasabah serta keadaan lain dari nasabah yang bersangkutan kepada pihak lain. Dengan

kata lain tergantung pada kemampuan dari bank itu untuk menjunjung tinggi dan mematuhi dengan teguh kerahasiaan bank.

Di Indonesia undang-undang kerahasiaan bank yang terlalu ketat telah menyebabkan industri perbankan nasional menjadi tempat persembunyian dan pencucian hasil kejahatan KKN dan illegal logging dan tindak kejahatan lainnya. Secara langsung maupun tidak kerugian bank tersebut telah dialihkan menjadi beban rakyat. Sementara itu, tidak satupun dari pengurus bank tersebut yang sudah diproses secara hukum dan masuk penjara sebagaimana diamanatkan undang-undang perbankan.

3. E- Money

Jenis uang baru yang disebut Elektronic Money (E-Money) tidak terlepas dari maraknya electronic commerce (e-commerce) melalui internet. Praktik pencucian uang yang dilakukan dengan menggunakan jaringan internet ini disebut cyber loundring yang digunakan dengan menggunakan sistem komputer.

4. Layering

Dengan teknik layering nasabah deposan bank bukanlah pemilik yang sesungguhnya dari dana tersebut. Nasabah yang menyimpan dana yang tercatat di bank justru bukan pemilik yang sesungguhnya dari uang tersebut. Nasabah penyimpan dana itu mungkin sudah merupakan lapis yang kesekian apabila diurut dari pangkalnya. Yaitu pemilik yang sesungguhnya dari uang yang ditempatkan itu. Dari urutan yang dilalui oleh pemilik yang sesungguhnya dari uang itu sampai kelapisan yang terakhir yaitu nasabah yang menyimpan dana yang secara resmi tercatat di

bank tersebut, maka pemakaiaan lapisan-lapisan yang demikian menyulitkan para penegak hukum dalam mendeteksi pelaku tindak kejahatan.

5. Pemerintah Yang Tidak Serius

Pencucian uang yang terjadi di banyak Negara terjadi karena pemerintah kurang serius dalam membenahi sistem perbankan yang sering digunakan dalam tindak pidana ini. Pemerintah secara sengaja membiarkan praktek pencucian uang yang berlangsung di negaranya. Uang haram tersebut selanjutnya dipergunakan pemerintah untuk membiayai pembangunan dan memperoleh keuntungan dari aliran dana tersebut.

3.2.2. Peran PT. BPR Dana Mitra Indonesia Dalam Menindak Lanjuti Tindak Pidana Pencucian Uang dan Pendanaan Terorisme.

Untuk menindak lanjuti kasus pencucian uang yang sudah terjadi, tentunya BPR tidak boleh diam saja dan harus mengambil tindakan tegas untuk mencegah tindak pidanan pencucian uang tersebut. BPR dan BPRS memiliki peranan penting dalam mencegah aksi tindak pidana pencucian uang yang dilakukan nasabah. Peranan tersebut yaitu:

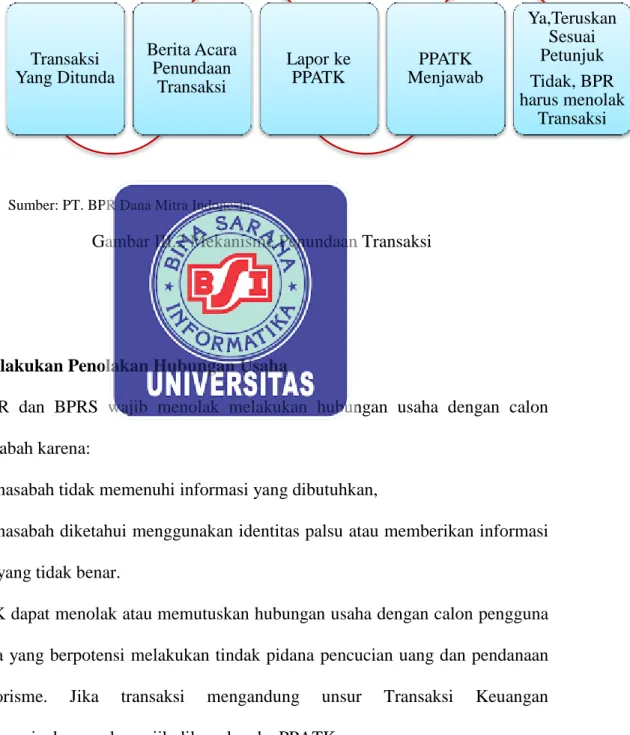

1. Melakukan Penundaan Transaksi

Penyedian Jasa Keuangan (bank) dapat melakukan penundaan transaksi paling lama 5 (lima) hari kerja terhitung sejak penundaan transaksi dilakukan.

Penundaan transaksi dilakukan oleh bank dikarenakan:

a. nasabah melakukan transaksi yang patut diduga menggunakan harta kekayaan yang berasal dari tindak pidana pencucian uang,

b. nasabah tersebut memiliki rekening untuk menampung harta kekayaan yang berasal dari tindak pidana pencucian uang,

c. nasabah tersebut diketahui menggunakan dokumen palsu. Berikut merupakan alur mekanisme penundaan transaksi.

Sumber: PT. BPR Dana Mitra Indonesia

Gambar III.2 Mekanisme Penundaan Transaksi

2. Melakukan Penolakan Hubungan Usaha

BPR dan BPRS wajib menolak melakukan hubungan usaha dengan calon nasabah karena:

a. nasabah tidak memenuhi informasi yang dibutuhkan,

b. nasabah diketahui menggunakan identitas palsu atau memberikan informasi yang tidak benar.

PJK dapat menolak atau memutuskan hubungan usaha dengan calon pengguna jasa yang berpotensi melakukan tindak pidana pencucian uang dan pendanaan terorisme. Jika transaksi mengandung unsur Transaksi Keuangan Mencurigakan, maka wajib dilaporkan ke PPATK.

Transaksi Yang Ditunda Berita Acara Penundaan Transaksi Lapor ke PPATK PPATK Menjawab Ya,Teruskan Sesuai Petunjuk Tidak, BPR harus menolak Transaksi

Sedangkan cara yang digunakan PT. BPR Dana Mitra Indonesia dalam mencegah tindak pidana terorisme dilakukan dengan cara antara lain:

a. melakukan identifikasi nasabah, apakah nasabah tersebut tercantum dalam Daftar Terduga Terosis dan Organisasi Teroris (DTTOT),

b. malakukan pembekuan rekening,

c. membuat dan menyampaikan Berita Acara kepada Kepolisian, dan d. lapor ke PPATK sebagai Transaksi Keuangan Mencurigakan.

3. Lapor ke PPATK

Bank wajib menyampaikan laporan kepada PPATK berupa Laporan Transaksi Keuangan Mencurigakan (LTKM). Pelaporan LTKM wajib dilakukan secara elektronis. Penyampaian LTK paling lama 3 hari kerja sejak diketahui adanya unsur TKM. Dalam registrasi sebagai pelapor, maka bank wajib menetapkan: a. petugas pendaftar 1 orang,

b. petugas pelapor paling banyak 3 orang, c. petugas administrator 1 orang, dan

d. petugas penghubung paling banyak 3 orang. Contoh kasus:

Dalam mencegah terjadinnya tindak pidana pencucian uang dan yang mungkin saja dilakukan oleh nasabah, PT. BPR Dana Mitra Indonesia memiliki strategi untuk menghalangi tindak pidana tersebut berlangsung, salah satunya dengan mencurigai transaksi yang dilakukan oleh nasabah. Ciri-ciri transaksi keuangan mencurigakan yang memungkinkan nasabah bank lakukan antara lain: 1. transaksi yang dilakukan tidak memiliki tujuan ekonomis dan bisnis yang jelas,

2. transaksi tersebut menggunakan uang tunai yang jumlahnya relatif besar dalam satu kali transaksi, dan

3. transaksi yang dilakukan oleh nasabah tersebut, di luar kebiasaan dan kewajaran aktifitas transaksi nasabah.

Jika ada nasabah yang melakukan kegiatan maupun melakukan transaksi keuangan yang patut dicurigai, maka untuk sementara transaksi tersebut ditunda terlebih dahulu. Lalu, hal yang harus dilakukan oleh pihak bank adalah membuat berita acara transaksi penundaan oleh nasabah beserta sebab penundaan transaksi tersebut dan melampiran informasi nasabah. Setelah itu, bank wajib menyampaikan berita acara tersebut kepada PPATK. Selanjutnya PPATK akan lebih lanjut menelusuri lebih dalam mengenai transaksi maupun sumber dana yang didapat nasabah tersebut. Jika nasabah terbukti aman, atau terbebas dari transaksi keuangan mencurigakan, maka PPATK akan meminta pihak bank untuk melanjutkan transaksi yang ingin dilakukan nasabah, jika terbukti bahwa memang transaksi keuangan yang dilakukan oleh nasabah tersebut merupakan transaksi keuangan mencurigakan dan bisa saja merupakan uang hasil tindak pidana pencucian uang maupun terorisme, maka PPATK akan meminta bank untuk menolak transaksi tersebut, dan akan menindak lanjuti masalah nasabah PT. BPR Dana Mitra Indonesia.

Dilihat dari keseluruhan prosedur pencegahan tindak pidana pencucian uang yang dilakukan PT. BPR Dana Mitra Indonesia, dapat dijelaskan bahwa PT. BPR Dana Mitra Indonesia sudah melaksanakan aturan dan membuat kebijakan sesuai dengan undang-undang yang diatur oleh pemerintah. Namun dikarenakan PT. BPR Dana Mitra Indonesia tergolong Bank Perkreditan Rakyat dan Bank ini

baru berdiri, maka ada beberapa komponen yang kurang dalam menerapkan Program APU-PPT, diantarannya dalam pengawasan manajemen yang dilakukan untuk memastikan bahwa program APU-PPT berjalan efektif dan efesien, dewan direksi selaku pimpinan PT. BPR Dana Mitra Indonesia masih memilih pegawai setempat untuk mengawasi jalannya program APU-PPT agar berjalan dengan efektif dan efesien. Seperti Customer Service, Teller, maupun Administrasi Kredit, seharusnya menurut undang-undang dan ketentuan yang ditetapkan pemerintah, PT. BPR Dana Mitra Indonesia sudah seharusnya membentuk Unit Kerja Khusus (UKK) sebagai unit yang bertanggung jawab dalam mengawasi jalannya program APU-PPT dengan baik.

3.2.3. Strategi Pencegahan Tindak Pidana Pencucian Uang Oleh Nasabah Pada PT. BPR Dana Mitra Indonesia Melalui Program APU dan PPT.

1. Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU-PPT)

APU PPT merupakan program yang di usung Pemerintah atas dukungan Bank Indonesia dan Otoritas Jasa Keuangan (OJK) kepada Penyedia Jasa Keuangan (PJK) beresiko tinggi yaitu Bank, dalam rangka mencegah tindak pidana pencucian uang yang suatu saat bisa dilakukan nasabah bank sewaktu-waktu.

Sebagai upaya meminimalisasi penggunaan bank sebagai media pencucian uang dan pendanaan terorisme, maka Bank wajib menerapkan Program Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT) yang

merupakan bagian dari penerapan manajemen risiko bank dan paling kurang mencakup:

2. Kebijakan dan Prosedur, yang meliputi: a. penerimaan dan identifikasi nasabah,

b. penerapan Customer Due Diligence (CDD) atau penerapan prinsip-prinsip

Know Your Customer (KYC) dan Enhance Due Dilligence (EDD),

c. pemantauan dan pelaporan, d. sistem informasi manajemen, e. sumber daya manusia, dan f. pengendalian intern. 3. Pengawasan Manajemen

Direksi Bank bertanggungjawab untuk memastikan bahwa penerapan Prinsip APU dan PPT berjalan secara efektif dengan cara sebagai berikut:

a. memastikan Bank memiliki kebijakan dan prosedur program APU dan PPT, b. mengusulkan kebijakan tertulis program APU dan PPT kepada Dewan

Komisaris,

c. memastikan penerapan program APU dan PPT sesuai dengan kebijakan dan prosedur tertulis yang telah ditetapkan,

d. membentuk unit kerja khusus yang melaksanakan program APU dan PPT dan atau menunjuk Pejabat yang bertanggungjawab terhadap Program APU dan PPT di Kantor Pusat, dan

e. melakukan pengawasan atas kepatuhan satuan kerja dalam menerapkan program APU dan PPT.