PENGARUH UKURAN, INDUSTRI DAN EFISIENSI TERHADAP STRUKTUR KEUANGANDAN NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR

SEKTOR MINING & MINING SERVICES YANG GO-PUBLIC DI INDONESIA THE INFLUENCE OF SIZE, INDUSTRI AND EFFICIENCY TO WARD

THE FINANCIAL STRUCTURE AND THE VALUES OF FIRM IN

MANUFACTUIRES COMPANIES IN MANING AND MANING SERVICE SECTOR THAT HAS BEEN GO PUBLIC IN INDONESIA

LCA. Robin Jonathan

Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda

Email : robinjonathan.lca@gmail.com

Theresia Militina

Fakultas Ekonomi Universitas Mulawarman Samarinda

Email : theresiamilitina51@gmail.com

Elfreda Aplonia Lau

Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda

Email : elfredalau@untag-smd.ac.id

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran, industri dan efisiensi secara simultan maupun partial terhadap nilai perusahaan baik secara langsung maupun tidak langsung melalui struktur keuangan pada perusahaan manufaktur sector mining and mining service yang go-public di Indonesia. Perkembangan perusahaan-perusahaan manufaktur

sector mining and mining service yang go-publik dewasa ini telah mencapai 42 perusahaan,

dari jumlah tersebut diambil data laporan keuangan yang memiliki kurun waktu yang sama yaitu tahun 2013-2015. Hasil penelitian menunjukkan bahwa Variabel ukuran, industri dan efisiensi secara simultan berpengaruh signifikan terhadap struktur keuangan dan nilai perusahaan. Secara partial diperoleh: Variabel ukuran dan industri berpengaruh tidak signifikan terhadap struktur keuangan dan berpengaruh signifikan terhadap nilai perusahaan. Secara tidak langsung diperoleh bahwa variabel ukuran dan industri berpengaruh positive terhadap nilai perusahaan melalui struktur keuangan. Mengacu pada pengaruh total, ditemukan bahwa variabel ukuran berpengaruh dominan terhadap nilai perusahaan melalui struktur keuangan. Variabel efisiensi berpengaruh signifikan terhadap struktur keuangan dan berpengaruh tidak signifikan terhadap nilai perusahaan. Secara tidak langsung diperoleh bahwa efisiensi berpengaruh positif terhadap nilai perusahaan melalui struktur keuangan.

Kata kunci: ukuran, industri, efisiensi, struktur keuangan dan nilai perusahaan. Abstract

This research aims to analyze the effect of size, industry and efficiency both simultaneously and partically toward the value of firm either directly or indirectly through the structure of financial in manufacturer company in mining and mining service sector that has been go- public in Indonesia. Nowadays, the growth of manufacturing companies in mining and mining service sector that has been go-public has reached 42 companies. Form that number, financial statements of manufacturing companies have been taken in the same priode 2013-2015. The results showed that variables of size, industry and efficiency

simultaneously have a significant influence on the financial structure and value of firm. Partically the influence of size, industry and efficiency variables toward financial structure and value of firm as follows variables of size and industry have no significant effect on financial structure and have a significant effect on firm value. Inderectly it’s obtained that the variables of size and industri positively affect toward thea value of firm through the financial structure. Referring to the total effect, it is found that the variables of size and industri affect the value of firm through the financial structure. Variable of efficiency have a significant influence on financial structure and have no significant effect on the value of firm. Inderectly it’s obtained thet the efficiency positive effect on the value of firm trough financial structure. Referring to the influence of total, it is stressed that efficiency on the firm value through financial structure.

Keywords: size, industry, efficiency, financial structure and value of firm.

PENDAHULUAN Latar Belakang

Pembangunan ekonomi terutama

disektor industri telah menunjukkan

perkembangan yang sangat pesat dan berdampak positif terhadap peningkatan kesempatan kerja, export non migas dan

penguasaan teknologi. Peningkatan

tersebut berdampak terhadap perkem-bangan ukuran perusahaan, aneka industri, dan efisiensi perusahaan.

Perkembangan ukuran perusahaan, aneka industri dan efisiensi perusahaan membutuhkan pengelolaan aktiva yang baik dalam menciptakan laba melalui

penjualan hasil produksinya. Untuk

menciptakan laba dibutuhkan modal dan kebutuhan modal dapat diperoleh dari investasi pemilik perusahaan maupun pihak ketiga (utang). Ratio dari modal yang bersumber dari pemilik maupun yang bersumber dari pihak ketiga, tergambar pada struktur keuangan.

Pada perusahaan yang tergolong

bukan financial corporation seperti

perusahaan manufaktur, yang didahulukan adalah penentuan susunan kualitatif dari besarnya aktiva yang diperlukan dalam melakukan kegiatan produksi. Sesudah itu, barulah penentuan susunan kualitatif dari

besarnya pasiva. Pemilihan susunan

kualitatif dari aktiva tercermin dalam struktur kekayaan dan pemilihan kualitatif dari pasiva tercermin dalam struktur keuangan dan struktur modal.

Penelitian ini mengacu pada model Gupta dan penelitian dari LCA. Robin Jonathan (1993) tentang Pengaruh Ukuran,

Pertumbuhan dan Industri terhadap

Struktur Modal. Dengan memodifikasi beberapa variabel, penelitian ini mengarah pada pengaruh ukuran, industri dan efisiensi terhadap struktur keuangan dan

nilai perusahaan. Tujuannya untuk

mengetahui dan menganalisis pengaruh

ukuran,industri dan efisiensi secara

simultan maupun partial terhadap nilai perusahaan baik secara langsung maupun tidak langsung melalui struktur keuangan perusahaan manufaktur sektor mining and

mining services yang go-public di Indonesia.

Gupta (June, 1969) mengatakan bahwa “untuk mengukur ukuran atau size perusahaan dapat berdasarkan pada total aktiva”. Miller (May, 1961) berpendapat bahwa “suatu pola yang jelas dari ratio keuangan muncul sebagai pengaruh dari ukuran perusahaan”. Selanjutnya Archer dan Faercher (March, 1966) menunjukkan bahwa “ukuran perusahaan yang kecil menghadapi hambatan yang kuat untuk memperoleh investasi”

Industri pada dasarnya terbagi atas industri padat modal dan industri padat

karya. Pada industri padat modal

membutuhkan aktiva tetap yang lebih besar bila dibandingkan dengan industri padat karya. Apabila industri padat modal

industri ini cenderung memiliki perputaran aktiva tetap yang rendah. Demikian pula pada industri padat karya, cenderung memiliki perputaran aktiva tetap yang tinggi.

Gupta (June, 1969) mengatakan bahwa “variasi industri dalam kebangkitan penjualan per dollar dari investasi asset

tetapnya dapat dihubungkan dengan

peluang aktivitas pabrikasi, komposisi aktiva tetap dan struktur organisasi”.

Efisiensi dimaksudkan untuk

mengukur penggunaan aktiva perusahaan dalam menghasilkan laba. Return on Invesment digunakan untuk mengukur

seberapa jauh kemampuan aktiva

perusahaan memperoleh laba(earning after

tax).Dengan demikian yang diukur adalah

seberapa jauh kemampuan aktiva dalam menciptakan laba. Return On Investment (ROI) menunjukkan seberapa banyak laba yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan. Makin tinggi kemampuan perusahaan dalam mencip-takan laba, makin efisien penggunaan

seluruh kekayaan perusahaan dalam

menciptakan laba.

Setiap perusahaan di dalam

operasinya selalu menghadapi masalah pengalokasian dana dan pemenuhan kebutuhan dana. Pengalokasian dana pada suatu perusahaan dapat di lihat pada neraca sebelah aktiva, sedangkan pemenuhan kebutuhan dana tampak pada neraca sebelah pasiva. Pada dasarnya tugas seorang manajer keuangan berusahaan mencari keseimbangan financial antara aktiva dan pasiva yang dibutuhkan dan mencari susunan kualitatif dari aktiva dan pasiva tersebut dengan sebaik-baiknya.

Bambang Riyanto (1992:15)

mengemukakan bahwa “struktur keuangan

itu mencerminkan bagaimana aktiva

perusahaan dibelanjakan”. Selanjutnya

Weston dan Brigham (1981:555)

mengartikan struktur keuangan sebagai

“cara aktiva perusahaan dibelanjai

sebagimana tampak dalam neraca sebelah pasiva”. Dengan demikian, struktur keuangan tercermin pada keseluruhan

aktiva perusahaan dalam neraca. Struktur modal mencerminkan pula perimbangan baik dalam artian absolute maupun relative antara keseluruhan modal asing dengan

jumlah modal sendiri. Perbandingan

tersebut disebut dengan total debt to

equity. Struktur keuangan mencerminkan

perbandingan antara total utang dengan total aktiva yang disebut dengan debt

ratioyang digunakan untuk mengukur

persentase penggunaan dana yang berasal dari utang.

Secara normatif, tujuan dari

pengelolaan keuangan adalah untuk

meningkatkan nilai perusahaan (Fama, 1978; Walker, 2000; Quraeshi,2006 yang dikutif dari Fenty Fauziah, 2017). Brigham dan Daves (2002:4) mengatakan bahwa “tujuan manajemen keuangan adalah membantu memaksimumkan nilai saham perusahaan”. Tujuan ini dapat tercapai

melalui pelaksanaan fungsi-fungsi

manajemen keuangan dengan tepat dan hati-hati. Investor maupun calon investor

umumnya berkepentingan untuk

mengetahui kinerja perusahaan, berkenaan dengan investasi yang telah atau akan mereka lakukan dan prospeknya dimasa yang akan datang.

Pengukuran nilai perusahaan telah banyak mengalami perkembangan, dari yang bersifat konvensional sampai yang lebih modern dan mempunyai kemampuan yang lebih baik dalam pengukuran nilai perusahaan. Oleh karena itu, berbagai

pihak yang berkepentingan dengan

perusahaan dapat melakukan penilaian

terhadap nilai perusahaan dengan

menggunakan berbagai pendekatan sesuai dengan kebutuhan masing-masing. Dengan demikian nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Secara umum nilai perusahaan diukur dengan harga saham.

Seiring dengan perkembangan

industri, ukuran danefisiensi perusahaan merupakan variabel independent, seberapa

jauh berpengaruh terhadap nilai

secara tidak langsung melalui struktur keuangan perusahaan pada perusahaan-perusahaan manufatur sektor mining and

mining serviceyang go-public di Indonesia. Perumusan Masalah

Dari uraian pada latar belakang tersebut di atas, dapat dirumuskan masalah penelitian sebagai berikut;

1. Apakah Ukuran, industri dan efisiensi berpengaruh terhadap struktur keuangan

secara simultan pada

perusahaan-perusahaan manufaktur sektor mining

and mining service yang go-public di

Indonesia.

2. Apakah Ukuran, industri dan efisiensi berpengaruh terhadap struktur keuangan

secara partial pada

perusahaan-perusahaan manufaktur sektor mining

and mining service yang go-public di

Indonesia.

3. Apakah ukuran, industri, efisiensi dan struktur keuangan berpengaruh terhadap nilai perusahaan secara simultan pada

perusahaan-perusahaan manufaktur

sektor mining and mining service yang

go-public di Indonesia.

4. Apakah ukuran, industri, efisiensi dan struktur keuangan berpengaruh terhadap nilai perusahaan secara partial pada

perusahaan-perusahaan manufaktur

sektor mining and mining service yang

go-public di Indonesia.

5. Apakah ukuran, industri dan efisiensi berpengaruh terhadap nilai perusahaan

melalui struktur keuangan pada

perusahaan-perusahaan manufaktur

sektor mining and mining service yang

go-public di Indonesia. Tujuan Penelitian

Adapun tujuan penelitian ini adalah: 1. Untuk mengetahui dan menganalisis

pengaruh ukuran, industridan efisiensi

terhadap nilai perusahaan secara

simultan pada perusahaan-perusahaan manufaktur sektor mining and mining

serviceyang go-public di Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh ukuran, industri dan efisiensi

terhadap nilai perusahaan secara partial

pada perusahaan-perusahaan

manu-faktur sektor mining and mining service yang go-public di Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh ukuran, industri, efisiensi dan

struktur keuangan terhadap nilai

perusahaan secara simultan pada

perusahaan-perusahaan manufaktur

sektor mining and mining service yang

go-public di Indonesia.

4. Untuk mengetahui dan menganalisis pengaruh ukuran, industri, efisiensi dan

struktur keuangan terhadap nilai

perusahaan secara partial pada

perusahaan-perusahaan manufaktur

sektormining and mining service yang

go-public di Indonesia.

5. Untuk mengetahui dan menganalisis pengaruh ukuran, industri dan efisiensi

terhadap nilai perusahaan melalui

struktur keuangan perusahaan pada

perusahaan-perusahaan manufaktur

sektor mining and mining service yang

go-public di Indonesia.

KERANGKA KONSEPTUAL DAN

HIPOTESIS PENELITIAN Kerangka Konseptual

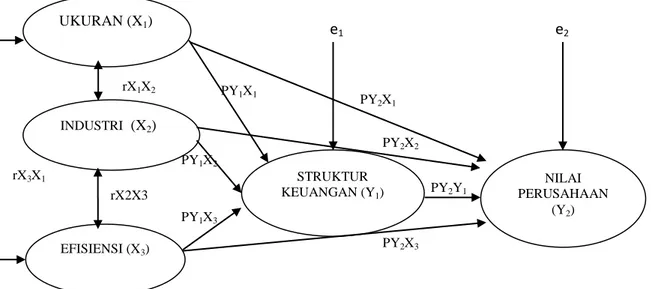

Berdasarkan teori yang berkaitan denganpengaruh ukuran, indusrtri, dan efisiensi terhadap struktur modal dan nilai perusahaan, kerangka konseptual yang diajukan dalam penelitian ini adalah sebagaimana pada gambar 1.

Hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut: 1. Variabel ukuran, industri dan efisiensi

secara simultan berpengaruh signifikan

terhadap struktur keuangan pada

perusahaan-perusahaan manufaktur

sektor mining and mining service yang

go-public di Indonesia.

2. Variabel ukuran, industri dan efisiensi secara partial berpengaruh signifikan

terhadap struktur keuangan pada

perusahaan-perusahaan manufaktur

sektor mining and mining service yang

3. Variabel ukuran, industri, efisiensi dan struktur keuangan secara simultan berpengaruh signifikan terhadap nilai perusahaan pada perusahaan-perusahaan manufaktur sektor mining and mining

service yang go-public di Indonesia.

4. Variabel ukuran, industri, efisiensi dan

struktur keuangansecara partial

berpengaruh signifikan terhadap nilai

perusahaan pada perusahaan-perusahaan manufaktur sektor mining and mining

service yang go-public di Indonesia.

5. Ukuran, industri dan efisiensi secara

partial berpengaruh terhadap nilai

perusahaan melalui struktur keuangan

pada perusahaan-perusahaan

manu-faktur sektor mining and mining service yang go-public di Indonesia.

Gambar 1. Kerangka Konseptual Penelitian.

METODE PENELITIAN

Definisi Operasional dan Pengukuran

Penelitian ini di desain untuk mengetahui pengaruh ukuran, pertum-buhan, industri dan efisiensi terhadap nilai

perusahaan secara langsung dan

pengaruhnya terhadap nilai perusahaan melalui struktur modal pada perusahaan manufaktur yang go-public di Indonesia.

Struktur keuangan(Y1)

Struktur keuangan (sebagai variabel

dependen) menunjukkan perimbangan

antara total debt dengan total aktiva yang disebut dengan debt ratio. Perimbangan ini

tercapai jika perusahaan dalam

menjalankan fungsinya tidak mengalami ganguan financial. Apabila perimbangan ini tidak terjadi, perusahaan berusaha mencari keseimbangan dengan menambah

atau mengurangi utang. Ketidak

seimbangan ini terjadi karena adanya variasi industri, ukuran,dan pertumbuhan

perusahaan. Umumnya ketidak seim-bangan ini ditutupi dengan utang atau dana extern lainnya. Persoal yang timbul adalah berapa besar utang yang diperoleh dapat dijamin dengan total kekayaan. Dengan demikian, struktur keuangan dapat diukur dengan debt ratio dalam satuan ukur ratio.

Nilai Perusahaan (Y2)

Nilai perusahaan (sebagai variabel

dependen) menunjukkan kinerja

perusahaan dalam mengelola aktiva

perusahaan. Makin tinggi nilai perusahaan yang diperoleh, makin tinggi tingkat kepercayaan investor atau calon investor terhadap perusahaan tersebut. Kinerja perusahaan mengacu pada hasil akhir dari kegiatan operasional perusahaan selama periode tertentu, umumnya satu tahun. Penilaian kinerja perusahaan dari harga saham. UKURAN (X1) INDUSTRI (X2) (X2) EFISIENSI (X3) STRUKTUR KEUANGAN (Y1) NILAI PERUSAHAAN (Y2) e2 e1 PY2X1 PY1X1 rX1X2 PY2X2 PY1X2 PY2Y1 PY2X3 PY1X3 rX2X3 rX3X1

Ukuran Perusahaan (X1)

Ukuran perusahaan (sebagai variabel independen) yang dimaksudkan dalam

penelitian ini adalah besar-kecilnya

perusahaan diukur dengan total aktiva atau besarnya harta perusahaan dan satuan ukurnya rupiah. Secara teoritis ukuran perusahaan mempunyai hubungan atau pengaruh secara positif terhadap nilai

perusahaan maupun struktur modal

perusahaan. Artinya, ada kecenderungan bahwa makin besar perusahaan, makin banyak dana yang dibutuhkan untuk

membiayai aktiva. Kebutuhan dana

tersebut cenderung diperoleh dari utang. Dengan demiksian, makin besar suatu perusahaan cenderung diikuti dengan

makin besar aktiva yang dimiliki

perusahaan dan cenderung akan

meningkatan ratio utang dan nilai

perusahaan. Industri (X2)

Industri (sebagai variabel inde-penden) yang dimaksud dalam penelitian ini adalah industri manufaktur yang diklasifikasikan berdasarkan causal factor yaitu berdasarkan lengt of the production

process time dan diukur dengan perputaran

aktiva tetap. Industri manufaktur umumnya menghasilkan berbagai macam produk dengan menggunakan berbagai jenis bahan baku, tenaga kerja terampil yang berbeda,

peralatan produksi dengan tingkatan

teknologi yang berbeda pula. Dengan demikian industri manufaktur memiliki proses produksi yang panjang, untuk itu dibutuhkan aktiva tetap guna menunjang

proses produksi tersebut. Apabila

penggunaan aktiva tetap tersebut dikaitkan dengan penjualan, variasi industri yang

memiliki aktiva tetap yang besar

cenderung memiliki perputaranaktiva tetap yang rendah.Dengan demikian, variasi

industri dapat diukur berdasarkan

perputaran aktiva tetap yaitu ratio antara penjualan dengan aktiva tetap dan satuan ukurnya adalah ratio.

Efisiensi (X3)

Efisiensi sebagai variabel

independen) yang dimaksudkan dalam penelitian ini adalah efisiensipenggunaan aktiva perusahaan yang diukur dengan

ratio-ratio profitabilitas. Apabila

efisiensitersebut dikaitkan dengan laba yang berhasil diciptakan, ratio return on investment (ROI) dapat digunakan untuk mengukur kemampuan aktiva perusahaan perusahaan memperoleh laba. Karena hasil

dari efisiensi penggunaan aktiva

perusahaan yang ingin diukur,

dipergunakan laba setelah bunga dan

pajak. Dengan demikian, efisiensi

penggunaan aktiva perusahaan dapat

diukur dengan return on investment (ROI).

Populasi dan sampel

Penelitian ini mengkhususkan pada masalah pengaruh ukuran, industri dan efisiensi terhadap struktur keuangan dan nilai perusahaan manufaktur sektor mining

and mining service yang go-publicdi

Indonesia. Populasi adalah seluruh

perusahaan manufaktur sektor mining and

mining service yang go-public di Indonesia

yaitu sebanyak 40 perusahaan. Dari populasi tersebut akan diteliti laporan keuangan tahun 2013-2015 dan dianalisis

dengan menggunakan analisis

cross-section untuk 40 perusahaan manufaktur sektor mining and mining serviceyang

go-public di Indonesia. Jenis dan sumber data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan yang dituangkan dalam laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia, literature dan penelitian pihak lain.

Analisis data

Analisis data dalam penelitian ini

dilakukan dengan prosedur sebagai

berikut:

Statistik deskritif

Statistik deskriptif dipergunakan

yang digunakan dalam penelitian ini, yaitu variabel-variabel ukuran, industri dan efisiensi perusahaan terhadap struktur keuangan dan nilai perusahaan.

Linieritas

Wiratna Sujarweni (2014:56)

mengatakan bahwa Uji Linieritas adalah untuk melihat spesifikasi model yang digunakan benar atau tidak benar. Dengan uji ini akan diperoleh informasi model empiris sebaiknya linier, kuadran, atau kubik. Ramsey menyarankan suatu uji yang disebut general test of specification atau RESET. Untuk melakukan uji ini harus membuat asumsi bahwa fungsi yang benar adalah fungsi linier. Uji ini bertujuan untuk

menghasilkan Fhitung. Spesifikasi model

yang digunakan benar bentuk linier jika nilai Fhitung lebih kecil dari Ftable dan tidak

benar bentuk linier jika nilai Fhitung lebih

besar dari Ftable. Normalitas

Sebelum melakukan pengujian

statistic, harus dilakukan screening

terhadap data yang akan diolah. Analisis regresi mensyaratkan data berdistribusi normal. Model regresi yang baik adalah regresi yang memiliki distribusi data yang normal. Untuk menguji normalitas data dalam penelitian ini dilakukan dengan uji Kolmogorov-Smirnov.

Asumsi Klasik

Penelitian ini menggunakan analisis regresi berganda untuk menguji hubungan linier antara nilai perusahaan dan struktur

keuangan sebagai variabel dependen

dengan variabel-variabel ukuran,

pertumbuhan, industri dan efisiensi sebagai

variabel independen.Analisis regresi

mensyaratkan pengujian asumsi klasik untuk menguji apakah persamaan regresi

telah terbebas dari multikolinieritas,

heteroskedastisitas dan autokorelasi.

Ghozali dan Fuad (2008) mengatakan bahwa asumsi yang paling fundamental

dalam analisis multivariate adalah

normalitas disamping multikolinieritas dan

Olobatuyi (2006) menambahkan linieritas serta autokorelasi. Namun, Abrams (2010) berpendapat bahwa autokorelasi bisa diabaikan apabila data yang digunakan berupa data cross section.

Uji Multikolinieritas

Uji Multikolinieritas (Ghozali,

2012:105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen. Nilai

Tolerance dan Variance Inflation Factor (VIF) digunakan untuk mendeteksi adanya

multikolinieritas. Nilai batas yang

digunakan dalam penelitian ini adalah nilai tolerance berada diatas 0,10 dan nilai VIF berada dibawah angka 10.

Uji Heteroskedastisitas

Uji Heteroskedastisitas (Ghozali,

2012: 139) bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance residual dari pengamatan satu ke pengamatan yang lain. Dalam penelitian ini, untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat diketahui melalui uji Glejser yaitu dengan meregresikan nilai

absolute residual terhadap variabel

bebasnya. Apabila variabel bebasnya tidak signifikan (nilai sig > 0,05), disimpulkan model ini tidak mengalami masalah heteroskedastisitas.

Uji Autokorelasi.

Uji Autokarelasi merupakan

pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Dalam artian nilai dari variabel dependen tidak berhubungan dengan nilai variabel itu sendiri, baik nilai periode sebelumnya atau nilai periode sesudahnya. Pengujian autokorelasi dapat dideteksi dengan Durbin Watson Test. Sufren dan Yonathan Natanael (2014:104) mengatakan bahwasyarat tidak terjadi autokorelasi adalah 1≤DW≤3.

Suliyanto (2011:126) mengatakan bahwa pada penerapan uji DW ini terdapat

beberapa asumsi penting yang harus dipenuhi, diantaranya adalah bahwa model regresi yang dilakukan harus menggunakan

konstanta. Disamping itu Wiratna

Sujarweni (2016:231) mengatakan bahwa pada data time series, sering terjadi

autokorelasi. Dengan demikian uji

autokorelasi bisa diabaikan dalam

penelitian yang menggunakan data cross

section (Abrams; 2010). Pengujian Hipotesis

Untuk menguji hipotesis dalam penelitian ini, digunakan metode regresi berganda dan untuk pengujian hipotesis dipergunakan uji Fisher (uji F), uji partial

(uji t) dan koefisien determinasi (R2).

Metode Regresi Berganda.

Analisis regresi berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah ukuran, pertumbuhan, industri dan efisiensi. Sedangkan variabel dependen adalah struktur keuangan dan nilai perusahaan. Adapun model regresi berganda sebagai berikut:

Substrutur 1. Y1 =PY1X1 + PY1X2 + PY1X3 + e Substrutur 2. Y2 = PY2X1 + PY2X2 + PY2X3 + PY2Y1 + e Dimana: Y1 = Struktur Modal Y2 = Nilai Perusahaan X1 = Ukuran Perusahaan X2 = Industri X3 = Efisiensi b1 ..b4 = Koefisien X1 …X4 e = error

Uji Partial (Uji t)

Ghozali (2012: 88) mengatakan bahwa uji t pada dasarnya menunjukkan seberapa jauh variabel independen secara individu dalam menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan signifikansi 5%. Kreteria

penerimaan atau penolakan hipotesis sebagai berikut:

Ha diterima jika th ≥ tt pada tingkat

signifikansi 5%

Ha ditolak jika th< tt pada tingkat

signifikansi 5%

Uji Simultan (Uji F)

Ghozali (2012: 98) mengatakan bahwa Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi 5%. Ketentuan diterima atau ditolak hipotesis adalah sebagai berikut:

Ha diterima jika Fh ≥ Ft pada tingkat

signifikansi 5%

Ha ditolak jika Fh< Ft pada tingkat

signifikansi 5%

Koefisien Determinasi (R2)

Ghozali (2012: 97) mengatakan

bahwa Koefisien Determinasi (R2) pada

intinya mengukur seberapa jauh

kemampuan model dalam menerangkan

variabel dependen. Nilai R2 berada

diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen

amat terbatas. Sebaliknya jika nilai R2

mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi keberadaan variabel dependen.

HASIL PENELITIAN, PENGUJIAN HIPOTESIS DAN PEMBAHASAN Hasil Penelitian

Analisis yang digunakan dalam penelitian ini adalah analisis jalur dengan

menggunakan teknik regresi linier

berganda dengan langkah-langkah sebagai berikut:

Model Substrutur 1

Pada model substruktur 1, variabel independen adalah ukuran, industri dan efisiensi serta variabel dependen adalah

struktur keungan. Untuk mengetahui kelayakan model regresi yang diper-gunakan, dilakukan beberapa pengujian:

Uji Linieritas

Uji ini untuk melihat spesifikasi model yang digunakan bentuk linier benar atau bentuk linier tidak benar. Uji Ramsey ini dipergunakan untuk menghasilkan F hitung dengan cara:

(R2 new – R2 old)/m dibagi (1-R2 new)/(n-k).

Berdasarkan Tabel 1 nilai Fhitung =

0,004/0,0019 = 2,105 lebih kecil dari 2,313. Ini berarti bahwa spesifikasi model yang digunakan benar bentuk linier.

Uji Normalitis

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal.

Dengan menggunakan model

Kolmogorov-Smirnov pada Tabel 2, dapat diketahui bahwa signifikansi variabel struktur keuangan, ukuran, industri dan efisiensi lebih besar dari 0,05. Bedasarkan hasil uji normalitas, data yang digunakan berdistribusi normal.

Uji Asumsi Klasik Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik adalah regresi yang bebas dari multikolinieritas. Untuk mengetahui ada atau tidak adnya gejala tersebut dapat dilihat dari besarnya nilai

Tolerancedan nilai VIF (Variance Inflation Factor). Jika nilai tolerance lebih besar

dari 0,10 dan nilai VIF tidak lebih besar dari 10 untuk semua variabel independen, model regresi yang digunakan bebas dari multikolinieritas.

Berdasarkan uji multikolinieritas

pada Tabel 3 menunjukkan bahwa nilai VIF untuk variabel bebas berada dibawah nilai 10 dan nilai tolerance berada diatas 0,10. Ini menunjukkan bahwa variabel

bebas yang dipergunakan bebas dari unsur multikolinieritas.

Heteroskedastisitas

Uji heteroskedastisitas bertujuan

untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan

yang lain. Cara untuk mendeteksi

heteroskedastisitas yaitu dengan

menggunakan uji glejser yaitu dengan

meregresikan nilai absolute residual

terhadap variabel bebasnya. Apabila

variabel bebas berpengaruh signifikan terhadap nilai absolute residual, terjadi heteroskedastisitas.

Hasil yang diperoleh pada Tabel 4 menunjukkan bahwa variabel ukuran, industri dan efisiensi memiliki nilai signifikansi yang lebih besar dari 0,05. Ini

berarti bahwa model regresi yang

dupergunakan bebas dari

heteros-kedatisitas.

Regresi Linier Berganda

Ringkasan hasil analisis regresi linier berganda, ditunjukkan pada Tabel 5 sampai dengan tabel 8, sedangkan model analisis jalur dijelaskan pada Gambar 2.

Mengacu pada Tabel 6 Model

Summary untuk substruktur 1, diketahui

bahwa nilai signifikansi (sig) uji F = 0.000 lebih kecil dari 0.05 sehingga hipotesis

yang diajukan berhasil diterima.

Interprestasinya adalah bahwa secara simultan ukuran, industri dan efisiensi berpengaruh secara signifikan terhadap

struktur keuangan. Adapun besaran

pengaruhnya adalah 0,815. Ini berarti bahwa secara simultan ukuran, industri dan efisiensi mampu menjelaskan keberadaan struktur keuangan sebesar 81,50% sisanya 18,50% dijelaskan oleh variabel lain diluar model.

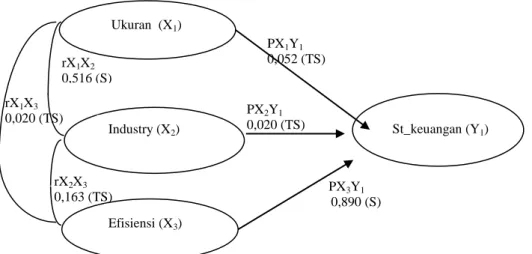

Secara partial melalui coeffisien untuk substruktur 1 dapat diketahui bahwa: 1. Ukuran berpengaruh secara tidak signifikan terhadap struktur keuangan sebesar 0,052.

2. Industri berpengaruh secara tidak signifikan terhadap struktur keuangan sebesar 0,020.

3. Efisiensi berpengaruh signifikan

terhadap struktur keuangan sebesar 0,890.

Berdasarkan data di atas, diperoleh persamaan matematika model substruktur 1 sebagai berikut:

Y1 = PX1 + PX2 + PX3 + e.

Y1 = 0,052X1 + 0,020X2 + 0,890X3+ 0,185

Tabel 1. Hasil Uji Linieritas Substruktur 1

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .903a .815 .809 .04487

a. Predictors: (Constant),ukuran, industri, efisiensi b. Dependent Variable:st_ keuangan

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .905a .819 .811 .04456

a. Predictors: (Constant), DFFIT, ukuran, industri, efisiensi b. Dependent Variable: st_keuangan

Tabel 2. Hasil Uji Kolmogorov-Smirnov dan Shapiro-Wakl Substruktur 1

One-Sample Kolmogorov-Smirnov Test

St_keuangan ukuran industri Efisiensi

N 97 97 97 97

Normal Parametersa Mean .0759 15.3566 13.4265 5.1178

Std. Deviation .10262 1.45803 2.24529 9.43495

Most Extreme Differences Absolute .093 .080 .131 .131

Positive .093 .071 .053 .131

Negative -.068 -.080 -.131 -.088

Kolmogorov-Smirnov Z .912 .789 1.292 1.289

Asymp. Sig. (2-tailed) .376 .561 .071 .072

a. Test distribution is Normal.

Tabel 3. Hasil Uji Multikolinieritas Substruktur 1

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.042 .049 -.856 .394

Ukuran .004 .004 .052 .987 .326 .731 1.368

Industri .001 .002 .020 .384 .702 .725 1.379

Efisiensi .010 .000 .890 19.634 .000 .969 1.032

Tabel 4. Hasil Uji Heteroskedastisitas Substruktur 1 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .058 .030 1.925 .057 Ukuran .000 .002 .024 .199 .843 Industri -.003 .001 -.200 -1.684 .096 Efisiensi .000 .000 .152 1.481 .142

a. Dependent Variable: AbsUT

Tabel 5. Correlations Substruktur 1

St_keuangan ukuran Industri efisiensi Pearson Correlation St_keuangan 1.000 .185 .192 .900

Ukuran .185 1.000 .516 .138

Industri .192 .516 1.000 .163

Efisiensi .900 .138 .163 1.000

Sig. (1-tailed) St_keuangan . .035 .030 .000

Ukuran .035 . .000 .089 Industri .030 .000 . .055 Efisiensi .000 .089 .055 . N St_keuangan 97 97 97 97 Ukuran 97 97 97 97 Industri 97 97 97 97 Efisiensi 97 97 97 97

Tabel 6. Model SummarySubstruktur 1

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .903a .815 .809 .04487

a. Predictors: (Constant), ukuran, industri, efisiensi

Tabel 7. ANOVA Substruktur 1

Model Sum of Squares Df Mean Square F Sig.

1 Regression .824 3 .275 136.352 .000a

Residual .187 93 .002

Total 1.011 96

a. Predictors: (Constant), ukuran, industri, efisiensi b. Dependent Variable: st_keuangan

Tabel 8. Coefficientsa Substruktur 1 Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.042 .049 -.856 .394 Ukuran .004 .004 .052 .987 .326 industri .001 .002 .020 .384 .702 efisiensi .010 .000 .890 19.634 .000

a. Dependent Variable: st_keuangan

Gambar 2. Model Analisis Jalur Substruktur 1

Substruktur 2

Pada model substruktur 2, variabel

independen adalah ukuran, industri,

efisiensi dan struktur keuangan serta variabel dependen adalah nilai perusahaan.

Untuk mengetahui kelayakan model

regresi yang dipergunakan, dilakukan beberapa pengujian:

Uji Linieritas

Uji ini untuk melihat spesifikasi model yang digunakan bentuk linier benar atau bentuk linier tidak benar. Uji Ramsey ini dipergunakan untuk menghasilkan F hitung dengan cara:

(R2 new – R2 old)/m dibagi (1-R2 new)/(n-k).

Berdasarkan Tabel 9 nilai Fhitung =

0,005/0,0065 = 0,769 lebih kecil dari

2,201. Ini berarti bahwa spesifikasi model yang digunakan benar bentuk linier.

Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabelpengganggu memiliki distribusi normal. Dengan menggunakan model Kolmogorov-Smirnov dan Shapiro-Wilk sebagaimana tergambar dalam Tabel 10, dapat diketahui bahwa variabel nilai perusahaan, struktur keuangan, ukuran, industri dan efisiensi memiliki signifikansi yang lebih besar dari 0,05. Berdasarkan

hasil uji normalitas tersebut dapat

dikatakan bahwa data yang digunakan berdistribusi normal. Ukuran (X1) Industry (X2) Efisiensi (X3) St_keuangan (Y1) PX1Y1 0,052 (TS) PX2Y1 0,020 (TS) PX3Y1 0,890 (S) rX1X2 0,516 (S) rX2X3 0,163 (TS) rX1X3 0,020 (TS)

Uji Asumsi Klasik Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik adalah regresi yang bebas dari multikolinieritas. Untuk mengetahui ada atau tidak adnya gejala tersebut dapat dilihat dari besarnya nilai

Tolerance dan nilai VIF (Variance Inflation Factor). Jika nilai tolerance lebih

besar dari 0,10 dan nilai VIF tidak lebih besar dari 10 untuk semua variabel independen, model regresi yang digunakan bebas dari multikolinieritas.

Bedasarkan uji multikolinieritas pada Tabel 11, diketahui bahwa nilai VIF untuk masing-masing variabel bebas berada dibawah nilai 10 dan nilai tolerance untuk masing-masing variabel bebas berada diatas nilai 0,10. Ini menunjukkan bahwa

masing-masing variabel bebas yang

dipergunakan bebas dari unsur

multikolinieritas.

Heteroskedastisitas

Uji heteroskedastisitas bertujuan

untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan menggunakan uji glejser yaitu dengan

meregresikan nilai absolute residual

terhadap variabel bebasnya. Apabila

terdapat variabel bebas berpengaruh

signifikan terhadap nilai absolute residual, disimpulkan terjadi heteroskedastisitas.

Hasil yang diperoleh dari Tabel 12, menunjukkan bahwa nilai signifikansi terhadap nilai absolute residual dari masing-masing variabellebih besar dari 0,05. Ini berarti bahwa model regresi yang dipergunakan bebas dari heteroskedatisitas.

Regresi Linier Berganda

Ringkasan hasil analisis regresi linier berganda, ditunjukkan pada Tabel 13 sampai dengan Tabel 16.

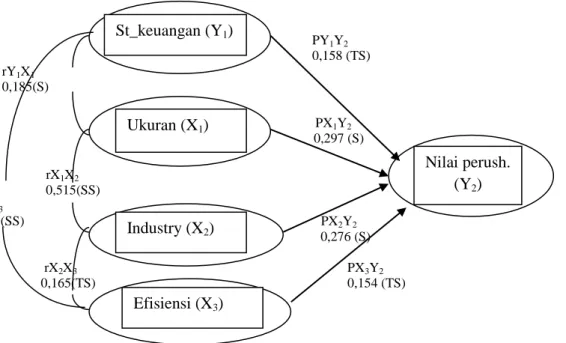

Mengacu pada Table 15 untuk substruktur 2, diketahui bahwa nilai signifikansi (sig) uji F = 0.000 lebih kecil dari 0.05 sehingga hipotesis yang diajukan berhasil diterima.Interprestasinya adalah bahwa secara simultan ukuran, industri,

efisiensidan Struktur keuangan

berpengaruh secara signifikan terhadap

nilai perusahaan. Adapun besaran

pengaruhnya adalah 0,403 dan sisanya dijelaskan oleh variabellain diluar model sebesar 0,597

Mengacu pada Tabel 16 Coeffisien untuk substruktur 2, dapat diketahui bahwa secara partial melalui uji t diketahui bahwa:

1. Struktur keuangan berpengaruh tidak

signifikan terhadap nilai perusahaan sebesar 0,158.

2. Ukuran berpengaruh signifikan

terhadap nilai perusahaan sebesar 0,297.

3. Industri berpengaruh signifikan

terhadap nilai perusahaan sebesar 0,276.

4. Efisiensi berpengaruh tidak

signifikan terhadap nilai perusahaan sebesar 0,154

Berdasarkan data di atas, diperoleh persamaan matematika model substruktur 2 adalah:

Y2 = 0,297X1+0,276X2 + 0,154X3

+0,158Y1 + 0,597

Berdasarkan persamaan matematika model struktur 1 dan struktur 2, dapat diketahui besarnya pengaruh langsung ukuran, industri dan efisiensi terhadap struktur keuangan adalah:

1. Besarnya pengaruh variabel ukuran

terhadap struktur keuangan adalah 0,052.

2. Besarnya pengaruh variabel industri

terhadap struktur keuangan adalah 0,020.

3. Besarnya pengaruh variabel efisiensi

terhadap struktur keuangan adalah 0,890.

Dengan demikain bahwa variabel efisiensi berpengaruh dominan terhadap struktur keuangan. Hal ini menunjukkan bahwa kemampuan perusahaan dalam menciptakan laba 89% dipengaruhi oleh utang.

Besaran pengaruh langsung ukuran, industri dan efisiensi terhadap nilai perusahaan adalah:

1. Besaran pengaruh variabel ukuran

terhadap nilai perusahaan adalah 0,297

2. Besaran pengaruh variabel industri

terhadap nilai perusahaan adalah 0,276

3. Besaran pengaruh variabel efisiensi terhadap nilai perusahaan adalah 0,154

4. Besaran pengaruh variabel struktur

keuangan terhadap nilai perusahaan adalah 0,158.

Dengan demikian bahwa variabel ukuran berpengaruh domonan terhadap nilai perusahaan. Ini menunjukkan bahwa

kenaikkan nilai perusahaan 29,7%

dipengaruhi oleh besaran perusahaan. Besaran pengaruh tidak langsung ukuran, industri dan efisiensi terhadap nilai perusahaan melalui struktur keuangan adalah:

1. Besarnya pengaruh tidak langsung

variabel ukuran terhadap nilai

perusahaan melalui struktur

keuangan adalah 0,010.

2. Besarnya pengaruh tidak langsung

variabel industri terhadap nilai

perusahaan melalui struktur

keuangan adalah 0,003

3. Besarnya pengaruh tidak langsung

variabel efisiensi terhadap nilai

perusahaan melalui struktur

keuangan adalah 0,141.

Dengan demikian dapat diketahui

bahwa variabel efisiensi memiliki

pengaruh dominan terhadap nilai

perusahaan melalui struktur keuangan. Ini

menunjukkan bahwa kemampuan

perusahaan menciptakan laba dengan penggunaan utang akan meningkatkan nilai perusahaan sebesar 14,10%.

Besarnya pengaruh total dari variabel ukuran, industri, dan efisiensi terhadap

Nilai Perusahaan melalui struktur

keuangan sebagai berikut:

1. Pengaruh total variabel ukuran

terhadap nilai perusahaan melalui struktur keuangan adalah sebesar 0,305

2. Pengaruh total variabel industri

terhadap nilai perusahaan melalui struktur keuangan adalah sebesar 0,279

3. Pengaruh total variabel efisiensi

terhadap nilai perusahaan melalui struktur keuangan adalah sebesar 0,291

Dengan demikian dapat diketahui bahwa variabel ukuran memiliki pengaruh

total yang dominan terhadap nilai

perusahaan melalui struktur keuangan. Ini

menunjukkan bahwa kemampuan

perusahaan dalam menciptakan nilai

perusahaan dengan memanfaatkan aktiva yang dimilikinya sebesar 30,50%.

Pengujian Hipotesis

Secara simultan hipotesis pada

substruktur 1 berbunyi: ukuran, industri, dan efisiensi secara simultan terhadap struktur keuangan pada perusahaan-perusahaan manufaktur sector mining and

mining services yang go-public di

Indonesia. Pengujian hipotesis secara simultan tergambar dalam uji F yang

menunjukkan besaran nilai F-hitung

136.362 dan nilai signifikansi 0,000 pada tingkat alfa 5% (Tabel 7). Ini berarti bahwa variabel bebas yaitu ukuran, industri dan efisiensi berpengaruh secara signifikan

terhadap Struktur keuangan. Dengan

demikian Hipotesis berhasil diterima. Pengujian hipotesis secara partial dilakukan dengan uji t adalah sebagai berikut:

1. Hipotesis 1: variabel ukuran ber-pengaruh secara signifikan terhadap struktur keuangan pada perusahaan-perusahaan manufaktur sector mining and mining services yang go-public di Indonesia. Berdasarkan hasil uji t pada

Tabel 8, diperoleh nilai variabel ukuran sebesar 0,987 dan nilai signifikansi 0,326 lebih besar dari alfa 5%. Ini

berarti bahwa variabel ukuran

berpengaruh tidak signifikan terhadap struktur keuangan. Dengan demikian hipotesis yang diajukan berhasil ditolak. 2. Hipotesisi 2: variabel industri

ber-pengaruh secara signifikan terhadap struktur keuangan pada perusahaan-perusahaan manufaktur sector mining and mining services yang go-public di Indonesia. Berdasarkan hasil uji t Tabel 8, diperoleh nilai variabel industri sebesar 0,384 dan nilai signifikansi 0,702 lebih besar dari alfa 5%. Ini

berarti bahwa variabel industri

berpengaruh tidak signifikan terhadap struktur keuangan. Dengan demikian hipotesis yang diajukan berhasil ditolak. 3. Hipotesis 3: variabel efisiensi

ber-pengaruh secara signifikan terhadap struktur keuangan pada perusahaan-perusahaan manufaktur sector mining and mining servicesyang go-public di Indonesia. Berdasarkan. hasil uji t Tabel 8, diperoleh nilai variabel efisiensi sebesar 19.634 dan nilai signifikansi 0,000 lebih kecil dari alfa 5%. Ini

berarti bahwa variabel efisiensi

berpengaruh signifikan terhadap

struktur keuangan. Dengan demikian

hipotesis yang diajukan berhasil

diterima.

Pengujian hipotesisi secara simultan pada substruktur 2 sebagai berikut: Ukuran, Industri, Efisiensi dan Struktur Keuangan secara simultan berpengaruh terhadap Nilai Perusahaan pada perusahaan manufaktur sector mining and mining services yang go-public di Indonesia.

Pengujian hipotesis secara simultan

tergambar dalam uji F yang menunjukkan besaran nilai F-hitung 15.331 dan nilai signifikansi 0,000 pada tingkat alfa 5% (Tabel 15). Ini berarti bahwa variabel bebas yaitu ukuran, industri, efisiensi dan struktur keuangan berpengaruh signifikan

terhadap nilai perusahaan/. Dengan

demikian Hipotesis berhasil diterima.

Pengujian secara partial dilakukan dengan uji t pada tingkat alfa 5%, sebagai berikut:

1. Hipotesis 1: variabel ukuran ber-pengaruh secara signifikan terhadap nilai perusahaan pada perusahaan manufaktur sector mining and mining services yang go-public di Indonesia. Berdasarkan hasil uji t pada Tabel 16, diperoleh nilai variabel ukuransebesar 3.121 dan nilai signifikansi 0,002 lebih kecil dari alfa 5%. Ini berarti bahwa variabel ukuranberpengaruh signifikan terhadap nilai perusahaan. Dengan demikian hipotesis yang diajukan diterima.

2. Hipotesis 2: variabel industri ber-pengaruh secara signifikan terhadap nilai perusahaan pada perusahaan manufaktur sector mining and mining servicesyang go-public di Indonesia. Berdasarkan. hasil uji t pada Tabel 16, diperoleh nilai variabel industri sebesar 2.898dan nilai signifikansi 0,005 lebih kecil dari alfa 5%. Ini berarti bahwa

variabel industri berpengaruh

signifikan terhadap nilai perusahaan.

Dengan demikian hipotesis yang

diajukan diterima.

3. Hipotesis 3: variabel efisiensi ber-pengaruh secara signifikan terhadap nilai perusahaan pada perusahaan manufaktur sector mining and mining servicesyang go-public di Indonesia. Berdasarkan. hasil uji t pada Tabel 16,

diperoleh nilai variabel efisiensi

sebesar 0.824 dan nilai signifikansi 0,154 lebih besar dari alfa 5%. Ini

berarti bahwa variabel efisiensi

berpengaruh tidak signifikan terhadap nilai perusahaanl. Dengan demikian

hipotesis yang diajukan berhasil

ditolak.

4. Hipotesis 4: variabel struktur keuangan berpengaruh secara signifikan terhadap nilai perusahaan pada perusahaan manufaktur sector mining and mining servicesyang go-public di Indonesia. Berdasarkan hasil uji t diperoleh nilai variabel efisiensi sebesar 0,839 dan

nilai signifikansi 0,404 lebih besar dari alfa 5%. Ini berarti bahwa variabel efisiensi berpengaruh tidak signifikan terhadap nilai perusahaanl. Dengan

demikian hipotesis yang diajukan berhasil ditolak.

Tabel 9. Hasil Uji Linieritas Substruktur 2

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .634a .403 .376 1.21676

a. Predictors: (Constant), st_keuangan, ukuran, industri, efisiensi b. Dependent Variable: nilai_perush.

Model Summaryb Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .639a .408 .375 1.21825

a. Predictors: (Constant), DFFIT,st_keuangan, ukuran, industri, efisiensi b. Dependent Variable: nilai_perush.

Tabel 10. Hasil Uji Kolmogorov-Smirnov dan Shapiro-Wakl Substruktur 2

One-Sample Kolmogorov-Smirnov Test

st_keuangan ukuran industri efisiensi

Nilai_peru sh N

97 97 97 97 106

Normal Parametersa Mean .0759 15.3566 13.4265 5.1178 6.6383 Std. Deviation .10262 1.45803 2.24529 9.43495 1.55095 Most Extreme Differences Absolute .093 .080 .131 .131 .063

Positive .093 .071 .053 .131 .063

Negative -.068 -.080 -.131 -.088 -.057

Kolmogorov-Smirnov Z .912 .789 1.292 1.289 .650

Asymp. Sig. (2-tailed) .376 .561 .071 .072 .791

a. Test distribution is Normal.

Tabel 11. Hasil Uji Multikolinieritas Substruktur 2

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.958 1.327 -.721 .472

st_keuangan 2.363 2.816 .158 .839 .404 .185 5.416

ukuran .313 .100 .297 3.121 .002 .724 1.381

Industri .189 .065 .276 2.898 .005 .725 1.380

Efisiensi .025 .030 .154 .824 .412 .188 5.328

Tabel 12. Hasil Uji Heteroskedastisitas Substruktur 2

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) 1.356 .692 1.958 .053 St_keuangan 1.991 1.469 .325 1.355 .179 Ukuran .007 .052 .015 .127 .899 Industri -.039 .034 -.138 -1.137 .259 efisiensi -.017 .016 -.253 -1.064 .290

a. Dependent Variable: AbsUT

Tabel 13. Correlations Substruktur 2

Correlations

nilai_perush st_keuangan ukuran industri efisiensi Pearson Correlation nilai_perush 1.000 .405 .490 .485 .383

st_keuangan .405 1.000 .185 .192 .901

Ukuran .490 .185 1.000 .515 .139

Industri .485 .192 .515 1.000 .165

Efisiensi .383 .901 .139 .165 1.000

Sig. (1-tailed) nilai_perush . .000 .000 .000 .000

st_keuangan .000 . .036 .031 .000 Ukuran .000 .036 . .000 .089 Industri .000 .031 .000 . .054 Efisiensi .000 .000 .089 .054 . N nilai_perush 96 96 96 96 96 st_keuangan 96 96 96 96 96 Ukuran 96 96 96 96 96 Industri 96 96 96 96 96 Efisiensi 96 96 96 96 96

Tabel 14. Model Summary Substruktur 2

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .634a .403 .376 1.21676

a. Predictors: (Constant), efisiensi, ukuran, industri, st_keuangan

Tabel 15. ANOVAb Substruktur 2

Model Sum of Squares df Mean Square F Sig.

1 Regression 90.789 4 22.697 15.331 .000a

Residual 134.726 91 1.481

Total 225.515 95

a. Predictors: (Constant), efisiensi, ukuran, industri, st_keuangan b. Dependent Variable: nilai_perush

Tabel 16. Coefficientsa Substruktur 2 Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.958 1.327 -.721 .472 st_keuangan 2.363 2.816 .158 .839 .404 ukuran .313 .100 .297 3.121 .002 industri .189 .065 .276 2.898 .005 efisiensi .025 .030 .154 .824 .412

a. Dependent Variable: nilai_perush

PY1Y2 0,158 (TS) rY1X1 0,185(S) PX1Y2 0,297 (S) rX1X2 0,515(SS) rY1X3 0,901(SS) PX2Y2 0,276 (S) rX2X3 PX3Y2 0,165(TS) 0,154 (TS)

Gambar 3. Model Analisis Jalur Substruktur 2

Pembahasan

Dari hasil pengujian hipotesis secara

simultan pada menunjukkan bahwa

variabel independent berpengaruh secara signifikan terhadap variabel dependent. Ini berarti bahwa masing-masing variabel independen cenderung berhasil

menjelas-kan keberadaan variabel dependen.

Demikian pula secara partial dijelaskan adalah sebagai berikut:

1. Variable ukuran yang diukur dengan total asset berpengaruh tidak signifikan terhadap struktur keuangan sebesar

0,052 dan berpengaruh signifikan

terhadap nilai perusahaan sebesar 0,297. Secara tidak langsung variabel ukuran berpengaruh positive terhadap nilai perusahaan melalui struktur modal sebesar 0,008 danpengaruh totalnya

adalah 0,305. Ini menunjukkan bahwa

keberadaan variabel ukuran

ber-kemampuan menjelaskan keberadaan nilai perusahaan. Artinya bahwa makin

besar ukuran suatu perusahaan,

cenderung makin dipercaya.

2. Secara langsung variabel industri yang diukur dengan aktiva tetapberpengaruh

tidak signifikan terhadap struktur

modalsebesar 0,020 dan berpengaruh signifikan terhadap nilai perusahaan 0,276. Secara tidak langsung pengaruh

industri terhadap nilai perusahaan

melalui struktur modal sebesar 0,003 dan pengaruh totalnya adalah 0,279.Ini

menunjukkan bahwa keberadaan

variabel industri berkemampuan men-jelaskan keberadaan variabel nilai perusahaan. Artinya bahwa makin besar

St_keuangan (Y1) Ukuran (X1) Industry (X2) Efisiensi (X3) Nilai perush. (Y2)

suatu industri, cenderung makin dipercaya.

3. Variabel efisiensi yang diukur dengan kemampuan perusahaan dalam men-ciptakan laba dengan memanfaatkan asset yang dimiliki berpengaruh secara signifikan terhadap struktur modal sebesar 0,870 dan berpengaruh tidak signifikan terhadap nilai perusahaan sebesar 0,154. Secara tidak langsung

pengaruh industri terhadap nilai

perusahaan melalui struktur modal sebesar 0,137 dan pengaruh totalnya

sebesar 0,291. Ini menunjukkan bahwa variabel efisiensi berkemampuan men-jelaskan keberadaan variabel nilai perusahaan. Artinya bahwa makin efisien perusahaan dalam mengelola aktivanya, cenderung makin dipercaya oleh investor.

Model analisis jalur hasil penelitian dapat dijelaskan pada Tabel 17 dan Gambar 4.

Tabel 17. Pengaruh Langsung, Tidak Langsung, dan Total

No. Variabel P. Langsung P. Tdk Langsung P. Total Ket.

1. X1 -> Y1 0,052 - - TS 2. X3 -> Y1 0,020 - - TS 3. X3 -> Y1 0,870 - - S 4. X1 -> Y2 0,297 - - S 5 X2 -> Y2 0,276 - - S 6. X3 -> Y2 0,154 - - TS 7, Y1 -> Y2 0,158 - - TS 8. X1 -> Y1 -> Y2 - 0,008 - - 9. X2 -> Y1 -> Y2 - 0,003 - - 10. X3 -> Y1 -> Y2 - 0.137 - - 11. X1 -> Y1 -> Y2 - - 0,305 - 12 X2 -> Y1 -> Y2 - - 0,279 - 13. X3 -> Y1 ->Y2 - - 0,291 -

Gambar 4. Model Analisis Jalur Final

UKURAN (X1) INDUSTRI (X2) (X2) EFISIENSI (X3) STRUKTUR KEUANGAN (Y1) NILAI PERUSAHAAN (Y2) e2 e1 PY2X1 0,297 (S) PX1Y1 0,052 (TS) rX1X2 0,516 (S) PY2X2 0,276 (S) PX2Y1 0,020 (TS) PY2Y1 0,158 (TS) PY2X3 0,154 (TS) PX3Y1 0,890 (S) rX2X3 0,163 (TS) rX1X3 0,020 (TS)

PENUTUP Kesimpulan

Tujuan penelitian ini untuk meng-analisis pengaruh ukuran, pertumbuhan, industri dan efisiensi terhadap nilai perusahaan baik secara langsung maupun tidak langsung melalui struktur modal. Dari hasil analisis dan pembahasan yang telah dilakukan sebelumnya,dapat ditarik kesimpulan sebagai berikut:

1. Mengacu pada kelayakan model

regresi linier berganda yang

dipergunakan, berdasarkan uji

linieritas dan uji normalitas serta berdasarkan uji asumsi kelasik menyatakan bahwa model regresi

linier berganda layak untuk

dipergunakan.

2. Mengacu pada kelayakan model

regresi linier berganda yang

dipergunakan, berdasarkan uji

simultan dengan menggunakan uji F maka diperoleh bahwa variabel independen berpengaruh signifikan terhadap variabel dependen.

3. Mengacu pada hasil perhitungan

regresi linier berganda, diperoleh bahwa:

a. Variabel ukuran tidak berpengaruh

signifikan terhadap struktur

keuangan dan berpengaruh signi-fikan terhadap nilai perusahaan. Secara tidak langsung diperoleh bahwa ukuran berpengaruh positif terhadap nilai perusahaan melalui struktur keuangan. Mengacu pada pengaruh total, ditemukan bahwa

ukuran berpengaruh sebesar

30,50% terhadap nilai perusahaan melalui struktur keuangan.

b. Variabel industri berpengaruh

tidak signifikan terhadap struktur keuangan dan berpengaruh signi-fikan terhadap nilai perusahaan. Secara tidak langsung diperoleh bahwa variabel industri ber-pengaruh positif terhadap nilai

perusahaan melalui struktur

keuangan. Mengacu pada

pengaruh total, ditemukan bahwa

industri berpengaruh sebesar

27,90% terhadap nilai perusahaan melalui strtuktur keuangan.

c. Variabel efisiensi berpengaruh

signifikan terhadap struktur

keuangan dan berpengaruh tidak signifikan terhadap nilai peru-sahaan. Secara tidak langsung

diperoleh bahwa efisiensi

berpengaruh positif terhadap nilai

perusahaan melalui struktur

keuangan. Mengacu pada

pengaruh total, ditemukan bahwa

efisiensi memiliki pengaruh

sebesar 29,10% terhadap nilai

perusahaan melalui struktur

keuangan.

Saran

Berdasarkan keterbatasan yang

dimiliki, saran yang dapat diberikan sebagai berikut:

1. Bagi peneliti selanjutnya dapat

menggunakan variabel lain dapat menjelaskan dalam pengungkapan nilai perusahaan melalui struktur keuangan dengan lebih luas selain menggunakan variabel independen dalam penelitian ini.

2. Bagi pelaku bisnis agar lebih

berhati-hari mengambil keputusan dalam melakukan investasi yang hanya didasarkan pada informasi penjualan tanpa memperhatikan informasi yang lain.

DAFTAR PUSTAKA

Archer, S. H., & Faerber, L. G. (1966). Firm size and the cost of externally secured equity capital.

The Journal of Finance, 21(1),

69-83.

Brigham & Daves. (2002). Intermediate

Financial Management, 7th edition. Ohio: Thomson-South

Copeland, T. E., & Fred, J. W. (1986).

Managerial Finance, 8th Edition. Tokyo: The Dryden Press.

Fauziah, F. (2017). Pengaruh Kesehatan

Bank Terhadap Kebijakan

Dividen dan Nilai Perusahaan Pada Perusahaan Perbankan Di Bursa Efek Indonesia, Disertasi, Program Doktor Ilmu Manajemen Fakultas Ekonomi dan Bisnis

Universitas Mulawarman

Samarinda.

Fred Weston, J., & Brigham, E.F. (1981).

Managerial Finance. Illiois: The

Dryden Press.

Gupta, M. C. (1969). The effect of size, growth, and industry on the

financial structure of

manufacturing companies. The

Journal of Finance, 24(3),

517-529.

Husnan, S. & Pujiastuti, E. (2002).

Dasar-Dasar Manajemen Keuangan.

Edisi Ketiga Cetakan Pertama. Yogyakarta: Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN.

Latan, H., & Ghozali, I. (2012). Partial

Least Square: Konsep, Teknik, dan Aplikasi SmartPLS 2.0 M3.

Semarang: Badan Penerbit

Universitas Diponogero.

Miller, G. R. (1961). Long‐Term Small Business Financing From The Underwriter'S Point Of View. The

Journal of finance, 16(2),

280-290.

Riyanto, B. (1993). Dasar-Dasar

Pembelanjaan Perusahaan Edisi

Tiga Cetakan Kelimabelas.

Yogyakarga: Yayasan Badan

Penerbit Gajah Mada.

Sunyoyo, D. (2012). Analisis Validitas &

Asumsi Klasik, Cetakan Pertama.

Yogyakarta: Penerbit Gava