SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM

MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA

KOPERASI DIAN BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK

MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

RIAN RAHMATULLAH A03140085

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2017

iv

Nim : A03140085

Tempat dan Tanggal Lahir : Banjarmasin, 11 Mei 1996

Agama : Islam

Nama Orang Tua (Ayah) : Husaini

( Ibu ) : Rosida Mahriani Riwayat Pendidikan : - TK Kartini

- SDN Telaga Biru 1 Banjarmasin - MTsN Mulawarman Banjarmasin - SMAN 2 Banjarmasin

v

bahwa Tugas Akhr ini merupakan hasil penel tian yang telah di lak-ukan. Segala

kutipan dan bantuan dari berbagai sumber telah tiungkapkan sebagaimana mestinya. Tugas Akhir ini belum pernah dipublikasikan ntuk keperluan lain oleh siapapun juga.

Apabila dikernndian hari ternyata saya ni tidak benar, maka saya bersedia menerima sanksi hukum dari ketidak beneran pe xyataan tersebut. Saya rnemberikan hak sepenuhnya bagi Politeknik Jurusan Akur tansi untuk rninimal mernbatalkan Tugas Akhir saya.

Banjarmasin,

Juli 2017 Yang membuat pemyataan,Rian Rahmaflrllah A0314008s

vii

Nya kepada kita, sehingga penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “Sistem Informasi Akuntansi Simpan Pinjam Menggunakan Microsoft Visual Basic 2015 Pada Koperasi Dian Banjarmasin”.

Dalam kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada semua pihak atas bantuan dan bimbingan serta arahan penyusunan laporan Tugas Akhir ini, terutama kepada :

1. Bapak H. Edi Yohanes, ST,MT Selaku Direktur Politeknik Negeri Banjarmasin, 2. Ibu Andriani, SE,MM,M,Sc Selaku Ketua Jurusan Akuntansi Politeknik Negeri

Banjarmasin,

3. Ibu Emy Iryanie, SE, Ak, M.Si Selaku Dosen Pembimbing 1, 4. Ibu Heldalina, SEI, MM Selaku Dosen Pembimbing 2,

5. Bapak Heru Kartika Candra S.Si, MT Selaku Dosen Pembimbing 3,

6. Para dosen yang selama ini telah memberikan ilmu pengetahuan bagi penulis selama belajar di Politeknik Negeri Banjarmasin

7. Tim Penguji Sidang Tugas Akhir dan Seluruh dosen serta staf Jurusan Akuntansi. 8. Bapak Fitriadi, Selaku Sekretaris Koperasi Dian Banjarmasin.

9. Kedua Orang Tua tercinta yang telah banyak membantu dan memberikan dukungan baik secara moril, materil maupun do’a.

viii

terima kasih atas bantuan, kebersamaan dan semangatnya selama ini.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh dari sempurna. Oleh karena itu, Penulis memohon maaf sebesar-besarnya atas kekurangan tersebut, Penulis memohon maaf sebesar-besarnya atas kekurangan tersebut. Semoga penulisan Tugas Akhir ini dapat bermanfaat bagi kita semua.

Banjarmasin, Juli 2017

ix

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN TUGAS AKHIR ... ii

HALAMAN PENGESAHAN TUGAS AKHIR ... iii

HALAMAN DAFTAR RIWAYAT HIDUP ... iv

HALAMAN MOTTO ... v

HALAMAN SURAT PERNYATAAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR BAGAN... xv

HALAMAN DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Batasan Masalah... 5 D. Tujuan Penelitian ... 6 E. Kegunaan Penelitian... 6

x

2. Pengertian Sistem Informasi Akuntansi ... 8

3. Sistem Akuntansi Utang ... 9

4. Sistem Akuntansi Piutang ... 18

5. Sistem Pengendalian Intern ... 37

6. Bagan Alir Dokumen (Document Flowchart) ... 40

7. Koperasi ... 48

8. Sistem Komputer ... 53

9. Database Management System (DBMS) ... 54

10. Diagram Alir Data atau Data Flow Diagram (DFD) ... 55

11. Relasi ... 58

12. Normalisasi ... 59

13. Microsoft Visual Basic 2015 ... 61

B. Hasil Penelitian Terdahulu ... 61

BAB III METODOLOGI PENELITIAN A. Identifikasi dan Pemberian Definisi Operasional Variabel ... 63

B. Jenis Penelitian ... 64

C. Jenis dan Sumber Data ... 64

D. Teknik Pengumpulan Data ... 66

E. Teknik Analisi Data ... 67

BAB IV PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN A. Hasil Penelitian ... 70

B. Pembahasan Hasil Penelitian ... 96

BAB V SIMPULAN DAN SARAN A. Simpulan ... 149

xi

Tabel 2 Simbol Bagan Alir Data (DFD) ... 57

Tabel 3 Normalisasi ... 62

Tabel 4 Hasil Penelitian Terdahulu ... 63

Tabel 5 Bukti Penerimaan Kas ... 82

Tabel 6 Jurnal Simpanan ... 83

Tabel 7 Neraca Koperasi ... 83

Tabel 8 Daftar Pinjaman Jangka Pendek Anggota ... 94

Tabel 9 Jurnal Pinjaman ... 94

Tabel 10 Neraca Koperasi ... 95

Tabel 11 Bukti Kas Masuk ... 109

xii

Gambar 2 Jurnal Pembelian ... 11

Gambar 3 Jurnal Pengeluaran Kas ... 11

Gambar 4 Bukti Kas Keluar ... 13

Gambar 5 Register Bukti Kas Keluar ... 14

Gambar 6 Register Cek ... 15

Gambar 7 Memo Kredit ... 21

Gambar 8 Bukti Memorial ... 22

Gambar 9 Hubungan one-to-one ... 60

Gambar 10 Hubungan one-to-many ... 60

Gambar 11 Hubungan many-to-many ... 61

Gambar 12 Buku Jurnal Penerimaan Kas ... 78

Gambar 13 Buku Daftar Anggota ... 79

Gambar 14 Formulir Permohonan Pinjaman ... 89

Gambar 15 Bukti Pengeluaran Kas ... 90

Gambar 16 Diagram Level 1 Proses 1 Sistem Informasi Simpan Pinjam ... 124

Gambar 17 Diagram Level 1 Proses 2 Sistem Informasi Simpan Pinjam ... 125

Gambar 18 Diagram Level 1 Proses 3 Sistem Informasi Simpan Pinjam ... 126

Gambar 19 Relasi SQL ... 130 Gambar 20 TbAnggotaRian ... 131 Gambar 21 TbPinjamanRian ... 132 Gambar 22 TbSimpananRian ... 133 Gambar 23 TbAngsuranRian ... 133 Gambar 24 TbJenisPinjamanRian ... 134

xiii Gambar 28 TbStatusRian ... 136 Gambar 29 TbJabatanRian ... 136 Gambar 30 TbHeaderPotonganRian ... 137 Gambar 31 TbDetailPotonganRian ... 137 Gambar 32 TbFormLogin ... 139

Gambar 33 Form Menu Utama ... 139

Gambar 34 Form Master Anggota ... 140

Gambar 35 Form Master Jenis Pinjaman ... 141

Gambar 36 Form Master Karyawan ... 142

Gambar 37 Form Transaksi Simpanan ... 143

Gambar 38 Form Transaksi Pinjaman... 144

Gambar 39 Form Transaksi Angsuran ... 145

Gambar 40 Form Transaksi Simpanan Wajib Massal... 146

Gambar 41 Laporan Data Anggota ... 147

Gambar 42 Laporan Kartu Simpanan Anggota ... 148

xiv

Bagan 2 Prosedur Penghapusan Piutang ... 28

Bagan 3 Struktur Organisasi ... 75

Bagan 4 Bagan Alir Dokumen Anggota Baru... 86

Bagan 5 Bagan Alir Dokumen Anggota Lama (Potong Gaji) ... 87

Bagan 6 Bagan Alir Dokumen Anggota Lama (Pembayaran Langsung) ... 89

Bagan 7 FlowChart Pinjaman ... 97

Bagan 8 Flowchart Prosedur Penerimaan Anggota Baru yang disarankan... 117

Bagan 9 Flowchart Prosedur Simpanan Anggota Potong gaji yang disarankan . 118 Bagan 10 Flowchart Prosedur Simpanan Anggota Bayar Langsung yang disarankan ... 120

Bagan 11 Flowchart Prosedur Pinjaman Anggota yang disarankan ... 121

Bagan 12 Diagram Konteks Sistem Akuntansi Simpan Pinjam ... 125

xv 2. Surat Ijin Usaha Koperasi Dian

3. Lembar Bimbingan Tugas Akhir Pembimbing I 4. Lembar Bimbingan Tugas Akhir Pembimbing II 5. Lembar Saran Penguji 1 Proposal Tugas Akhir 6. Lembar Saran Penguji 2 Proposal Tugas Akhir 7. Lembar Saran Ketua Penguji Tugas Akhir 8. Lembar Saran Anggota Penguji Tugas Akhir 9. Denah Perusahaan

RIAN RAHMATULLAH / A03140085 / 2017 / SISTEM INFORMASI AKUNTANSI SIMPAN PINJAM MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA KOPERASI DIAN BANJARMASIN / Pemograman Komputer & Sistem Informasi Akuntansi / Simpan Pinjam / Koperasi Dian Banjarmasin.

Penelitian ini bertujuan untuk membangun sistem informasi akuntansi (SIA) Simpan Pinjam yang tepat dan membuat program aplikasi simpan pinjam yang digunakan pada SIA yang disarankan pada Koperasi Dian Banjarmasin .

Penelitian ini merupakan penelitian studi kasus pada Koperasi Dian Banjarmasin dengan menggunakan sampel data transaksi simpan pinjam anggota dari bulan agustus sampai oktober 2016. SIA yang disarankan dibuat bedasarkan analisis SIA berjalan. Program aplikasi kas digunakan di SIA yang disarankan. Program aplikasi dibuat dengan menggunakan SQL SERVER 2014 sebagai back end dan Visual Basic 2015 untuk pembuatan front end. Fron end di kembangkan bedasarkan bentuk-bentuk dan laporan yang dirancang sebelumnya. DFD (Data Flow Diagram) dirancang berdasarkan flowchart dokumen yang disarankan.

Program aplikasi dibuat dengan menggunakan Visual Basic 2015 dan Sql Server 2014 program digunakan untuk mencatat transaksi simpan pinjam.

Hasil penelitian ini di simpulkan bahwa pihak koperasi masih memiliki rangkap tugas dalam proses simpan pinjam koperasi, juga banyaknya penggunaan Microsoft Excel yang terus bertambah seiring waktu berjalan dalam upaya membatu pencatan daftar simpanan dan pinjaman anggota koperasi. Dokumen nota transaksi belum menggunakan nomor urut cetak sehingga sulit dalam pencarian jika diperlukan.

Kata Kunci : Program Aplikasi, Sistem Informasi Akuntansi, Sistem Informasi Akuntansi Berbasis Komputer, Sistem Informasi Akuntansi Simpan Pinjam, Visual Basic 2015, Sql Server 2014.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum. Koperasi yang melandaskan kegiatannya berdasarkan prisip koperasi sekaligus merupakan gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Koperasi di Indonesia berlandaskan Pancasila dan Undang-Udang Dasar 1945 serta berdasar atas asas kekeluargaan. Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur, berlandaskan Pancasila dan Undang-Undang Dasar 1945. (Djoko Muljono : 2012)

Salah satu jenis koperasi berdasarkan kegiatan usahanya adalah koperasi simpan pinjam. Koperasi siman pinjam adalah koperasi yang melayani kegiatan peminjaman dan penyimpanan uang tunai para anggota. Dalam koperasi simpan pinjam terdapat berbagai pencatatan transaksi simpanan dan

pinjaman anggota koperasi yang menjadi dasar dalam pembuatan laporan keuangan koperasi, akan sangat buruk bila terjadi kesalahan memasukkan atau hilangnya sebagian data transaksi dalam pencatatan simpanan atau pinjaman tersebut. Penggunaan suatu sistem informasi akan sangat membantu kinerja sebuah organisasi kerja berupa koperasi simpan pinjam menjadi lebih baik, dengan membantu mengurangi kesalahan-kesalahan yang sebenarnya dapat dihindari dalam penyajian data transaksi simpan pinjam.

Penulis mengamati sebagian besar koperasi simpan pinjam di Banjarmasin belum memiliki Sistem Informasi Akuntansi dalam menjalankan kegiatan usahanya. Sehingga dapat terjadi kesalahan dalam proses transaksi, seperti kesulitan mencari data karena banyak transaksi simpanan dan pinjaman yang terjadi, hilang atau rusaknya data karena hal tertentu, bahkan kesalahan dalam penghitungan dan lambatnya pengoreksian data tersebut bila dilakukan manual, kesalahan-kesalahan tersebut dapat mempersulit pembuatan laporan keuangan koperasi pada akhir periode.

Penggunaan Sistem Informasi Akuntansi Simpan Pinjam akan sangat membantu kegiatan usaha khususnya pada badan usaha Koperasi Simpan Pinjam, antara lain mampu meningkatkan performa kerja dengan adanya bantuan dari suatu sistem informasi berbasis teknologi komputerisasi, karena dapat mempercepat pemrosesan transaksi, meminilalisir kesalahan dalam

pemrosesan dan penghitungan data, menghemat biaya dan memudahkan dalam membuat laporan hasil transaksi

Koperasi Dian adalah koperasi yang bergerak dibidang simpan pinjam. Koperasi ini memiliki anggota dari pegawai aktif, honorer, serta pensiunan dari kantor Dinas Koperasi Usaha Kecil dan Menengah Provinsi Kalimantan Selatan. Tidak seperti pinjaman dari Bank, pinjaman dari koperasi ini tidak memiliki syarat khusus atau jaminan tertentu. Koperasi Dian memiliki empat jenis pinjaman sesuai dengan lama jangka waktu pelunasan pinjaman terebut antara lain pinjaman jang panjang, pendek, menengah dan konsumtif. Koperasi akan memberikan pinjaman selama pinjaman yang diajukan sesuai dengan kemampuan koperasi memberikan modal pinjaman, dan anggota yang mengajukan permohonan pinjaman dinilai masih mempunyai kemampuan untuk melunasi pinjaman yang ditanggung oleh anggota tersebut.

Koperasi Dian saat ini masih memiliki kelemahan dalam hal pencatatan transaksi simpan pinjam seperti pencatatan data anggota, penyimpanan, serta pinjaman masih dilakukan secara manual di buku data anggota, buku simpanan, dan buku pinjaman koperasi, lalu khusus untuk data transaksi simpan pinjam akan dimasukkan kedalam Microsoft Excel.

Pencatatan secara manual tersebut memiliki beberapa kelemahan antara lain apabila buku transaksi simpanan dan pinjaman terkena air akan menjadi rusak, dilakukan dua kali aksi yaitu pencatatan dalam buku transaksi dan

memasukkannya ke Microsoft Excel dalam tiap terjadi transaksi simpan pinjam yang mana sebenarnya bisa dipersingkat menggunakan sistem yang terkomputerisasi. Untuk menutupi beberapa kelemahan tersebut sistem manual yang telah lama diterapkan di Koperasi Dian, maka sistem manual akan dibantu dengan menggunakan sistem yang terkomputerisasi untuk mempermudah pemrosesan dan penghitungan data transaksi simpan pinjam, pembuatan laporan transaksi simpan pinjam.

Sistem informasi yang baik ialah sistem yang dalam pengolahan data tidak ada kesalahan didalamnya serta penyajian hasil akhir yang akurat dan mudah dipahami. Bantuan teknologi sangat diperlukan untuk membangun sebuah sistem informasi yang ideal didalam sebuah lembaga kerja, didalam bahasan kita ini yaitu sebuah lembaga usaha koperasi simpan pinjam

Berdasarkan permasalahan yang telah diuraikan di atas maka penulis membuat sebuah rancang bangun sistem informasi akuntansi simpan pinjam dengan Undang-Undang Republik Indonesia Nomor 17 Tahun 2017 Tentang Perkoperasian sebagai pedoman yang berjudul “Sistem Informasi Akuntansi Simpan Pinjam Menggunakan Microsoft Visual Basic 2015 Pada Koperasi Dian Banjarmasin”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, rumusan masalah penelitian ini yaitu:

1. Bagaimana sistem informasi akuntansi simpan pinjam yang tepat pada Koperasi Dian Banjarmasin?

2. Bagaimana rancang bangun program aplikasi simpan pinjam menggunakan Microsoft Visual Basic 2015 pada Koperasi Dian Banjarmasin?

C. Batasan Masalah

1. Pembuatan Sistem Informasi Akuntansi Simpan Pinjam meliputi pencatatan simpanan dan pinjaman, serta fungsi-fungsi yang terkait dengan transaksi, antara lain:

a. Transaksi simpanan yang meliputi simpanan wajib, pokok dan sukarela.

b. Transaksi pinjaman yang meliputi pinjaman jangka panjang, menengah, pendek dan konsumtif.

2. Rancang bangun program meliputi akuntansi utang dan piutang dengan menggunakan Microsoft Visual Basic 2015 sebagai aplikasi front end dan SQL Server 2014 sebagai back end.

3. Data transaksi simpan pinjam anggota yang digunakan adalah bulan Juli, Agustus, dan September 2016.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dari penelitian ini adalah:

1. Untuk menegetahui bagaimana sistem informasi akuntansi simpan pinjam yang tepat pada Koperasi Dian Banjarmasin?

2. Untuk mengetahui bagaimana rancang bangun program aplikasi simpan pinjam menggunakan Microsoft Visual Basic 2015 pada Koperasi Dian Banjarmasin?

E. Kegunaan Penelitian

Kegunaan penelitian ini adalah: 1. Bagi Penulis

Penelitian ini merupakan media untuk menerapkan apa yang telah dipelajari terkait perancangan Sistem Informasi Akuntansi Simpan Pinjam Berbasis Komputerisasi. Juga menambah khazanah pengetahuan yang dimiliki penulis, sebagai bekal untuk masuk kedalam dunia kerja.

2. Bagi Koperasi Dian Banjarmasin

Hasil penelitian ini diharapkan dapat menjadi masukan yang positif, dan dapat diaplikasikan pada kegiatan usaha koperasi seperti untuk mudahkan pengolahan data simpan pinjam Koperasi Dian Banjarmasin antara lain seperti pengolahan dan penyimpanan data anggota, daftar transaksi simpanan dan pinjaman yang dapat dilihat peranggota, serta kartu simpanan dan pinjaman telah dapat diolah secara otomastis menggunakan sistem yang terkomputerisasi.

3. Bagi Politeknik Negeri Banjarmasin

Hasil Penelitian ini diharapkan dapat menjadi tambahan referensi untuk para mahasiswa lain yang mengambil Tugas Akhir dengan topik yang sama.

8 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Sistem dan Prosedur

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan pengertian prosedur adalah suatu urutan kegiatan klerikal yang melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. (Mulyadi, 2010:5)

2. Penegertian Sistem Informasi Akuntansi

Menurut Wijayanto (2001), Sistem Informasi Akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan, sedangkan menurut Romney (2005), Sistem Informasi Akuntansi adalah sumberdaya manusia dan modal dalam organisasi yang bertanggung jawab untuk (1) persiapan informasi keuangan, dan (2) informasi yang diperolah dari mengumpulkan dan memproses berbagai transaksi perusahaan. (Mardi,2011:4)

3. Sistem Akuntansi Utang

Sistem Akuntansi Utang memiliki dua metode pecatatan utang:

account payable procedure dan voucher payable procedure. Pada account payable procedure, catatan utang berupa kartu utang yang diselenggarakan

untuk tiap kreditur, yang memperlihatkan catatan mengenai nomor faktur dari pemasok, jumlah yang terutang, jumlah pembayaran dan saldo utang. Dalam voucher payable procedure, tidak diselenggarakan kartu utang, namun digunakan arsip voucher (bukti kas keluar) yang disimpan dalam arsip menurut abajad atau tanggal jatuh temponya. Arsip bukti kas keluar ini berfungsi sebagai catatan utang. (Mulyadi, 2010: 342)

a. Account Payable Procedure

Account payable procedure memilii beberapa fungsi yang

terkait antara lain sebagai berikut: 1) Dokumen yang digunakan

Dalam account payable procedure dokumen yang digunakan adalah:

a) Faktur dari pemasok

b) Kuitansi tanda terima yang di tanda tangani oleh pemasok atau tembusan surat pemberitahuan (remittance advice) yang dikirim ke pemasok, yang

berisi keterangan untuk apa pembayaran tersebut dilakukan. (Mulyadi, 2010: 342)

2) Catatan akuntansi yang digunakan dalam account payable

procedure antara lain:

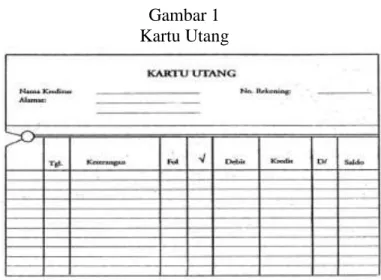

a) Kartu utang digunakan untuk mencatat mutasi saldo dan saldo utang kepada tiap kreditur.

Gambar 1 Kartu Utang

Sumber: Mulyadi, 2010:311

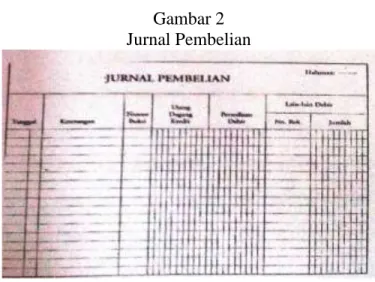

b) Jurnal Pembelian, digunakan untuk mencatat transaksi pembelian.

Gambar 2 Jurnal Pembelian

Sumber: Mulyadi, 2010:109

c) Jurnal pengeluaran kas, digunakan untuk mencatat transaksi pembayaran utang dan pengeluaran kas lain.

Gambar 3 Jurnal Pengeluaran Kas

3) Prosedur pencatatan utang dengan account payable

procedure adalah sebagai berikut:

a) Faktur dari pemasok dicatat kedalam jurnal pembelian.

b) Informasi dalam jurnal pembelian kemudian

di-posting kedalam kartu utang yang diselenggarakan

untuk setiap kreditur. (Mulyadi, 2010: 344)

Pada saat terjadi pembayaran maka prosedur pencatatan yang digunakan adalah sebagai berikut: a) Cek dicatat dalam jurnal pengeluaran kas. b) Informasi dalam jurnal pengeluaran kas yang

bersangkutan dangan pembayaran utang di-posting ke dalam kartu utang.

(Mulyadi, 2010: 345) b. Voucher Payable Procedure

Jika dalam account payable procedure, pencatatan utang melalui empat tahap, maka dalam voucher payable procedure pencatatan utang hanya melalui dua tahap: pencatatan utang dalam register bukti kas keluar (voucher register) dan jurnal pengeluaran kas. Bahkan dalam prosedur pencatatan utang tertentu (one-time voucher

procedure dengan cash basis) pencatatan utang hanya dilakukan melalui

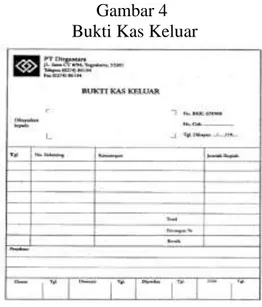

satu tahap saja. (Mulyadi, 2010: 345) 1) Dokumen yang digunakan

Bukti kas keluar merupakan formulir pokok dalam voucher payable procedure. Formulir ini mempunyai tiga fungsi: sebagai surat perintah kepada Bagian Kasa untuk melakukan pengeluaran kas sejumlah yang tercantum didalamnya, sebagai pemberitahuan kepada kreditor mengenai tujuan pembayarannya (sebagai

remittance advice) dan sebagai media untuk dasar

pencatatan utang dan persediaaan atau distribusi lain. (Mulyadi, 2010: 345)

Gambar 4 Bukti Kas Keluar

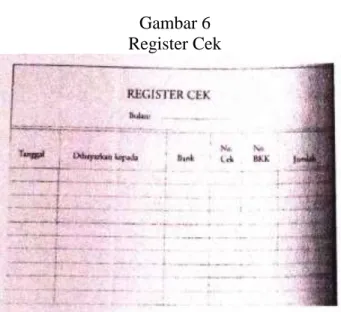

2) Catatan Akuntansi

Catatan akuntansi yang digunakan dalam voucher

payable procedure adalah:

a) Register Bukti Kas Keluar (voucher register) Gambar 5

Register Bukti Kas Keluar

b) Register Cek (check register)

Gambar 6 Register Cek

Sumber: Mulyadi, 2010:346

3) Prosedur pencatatan utang dengan voucher payable

procedure

Prosedur pencatatan utang dengan voucher payable

procedure dapat dibagi menjadi dua yaitu:

a) One-time voucher procedure

One-time voucher procedure terbagi menjadi

dua macam yaitu dengan dasar tunai dan dengan dasar waktu.

1) One-time voucher procedure dengan dasar tunai (cash

basis). Dalam prosedur ini, faktur yang diterima oleh

fungsi akuntansi dari pemasok disimpan dalam arsip sementara menurut tanggal jatuh temponya. Pada saat

jatuh tempo faktur tersebut, fungsi akuntansi membuat bukti kas keluar dan kemudian menacatatnya dalam jurnlah pengeluaran kas. Dalam prosedur pencatatan utang ini tidak diselenggarakan catatan informasl mengenai faktur yang belum dibayar. (Mulyadi, 2010: 346)

2) One-time voucher procedure dengan dasar waktu (accrual basis). Dalam prosedur ini, pada saat faktur diterima oleh Bagian Utang dari pemasok, langsung dibuatkan bukti kas keluar oleh Bagian Utang, yang kemudian atas dasar dokumen ini dilakukan pencatatan transaksi pembelian dalam register bukti kas keluar (voucher register). Pada saat bukti kas keluar jatuh tempo, dokumen ini dikirimkan ke Bagian Kasa sebagai dasar membuat cek untuk dibayarkan pada pemasok. Pengeluaran cek ini dicatat dalam jurnal pengeluaran kas. Prosedur ini sering juga disebut sebagai full-fledged voucher system.

(Mulyadi, 2010: 347)

b) Build-up Voucher Procedure

Dalam prosedur ini, satu set voucher dapat digunakan untuk menampung lebih dari satu

pemasok. Faktur yang diterima oleh fungsi akuntansi dari pemasok dicatat dalam butki kas keluar, kemudian bukti kas keluar dilampiri fakturnya disimpan sementara dalam arsip menurut abjad. Jika diterima lagi faktur dari pemasok yang sama, oleh fungsi akuntansi bukti kas keluar tersebut diambil dari arsip, untuk diisi dengan informasi dari faktur yang baru diterima tersebut. Bukti kas keluar tersebut dikembalikan kedalam arsip bukti kas yang keluar yang belum dibayar (unpaid voucher file). Pada akhir bulan atau saat jatuh tempo pembayaran yang lain, bukti kas keluar tersebut diambil dari arsip, dicatat oleh fungsi akuntansi kedalam register bukti kas keluar dan kemudian diserahkan kepada fungsi keuangan untuk dibuatkan cek. Cek ini dicatat oleh fungsi keuangan dalam register cek dan bukti kas keluar serta dokumen pendukungnya dikembalikan lagi ke fungsi akuntansi untuk disimpan dalam arsip bukti kas keluar yang telah dibabyar (paid-voucher

file). Dalam prosedur ini arsip bukti kas keluar yang

belum dibayar merupakan catatan utang yang diselenggarakan atas dasar waktu (accrual basis.

Karena bukti kas keluar dicatat dalam register bukti kas keluar pada saat bukti kas keluar tersebut dibayar, hal ini berarti pendebitan rekening lawan utang dilakukan atas dasar tunai (cash basis). Pendebitan rekening lawan utang dapat dilakukan dengan dasar waktu dengan cara sebagai berikut: (1) dibuat jurnal untuk semua bukti kas keluar yang belum dibayar saat pembuatan laporan keuangan, atau (2) menutup semua bukti kas keluar (dengan cara menjumlah rupiah faktur yang tercantum didalamnya) pada saat pembuatan laporan keuangan. (Mulyadi, 2010: 349) 4. Sistem Akuntansi Piutang

Anggota koperasi mempunyai hak yang sama untuk meminjam uang dari koperasi. Kegiatan pinjaman yang dilaksanakan koperasi ini adalah kegiatan akuntansi yang di kategorikan sebagai kegiatan akuntansi piutang (koperasi memberikan piutang kepada anggota yang meminjam).

a. Prosedur Pencatatan Puitang

Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang perusahaan kepada setiap debitur. Mutasi piutang disebabkan oleh transaksi penjualan kedit, penerimaan kas dari debitur, retur penjualan dan penghapusan piutang.

Informasi yang akan dilaporkan kepada manajemen adalah sebagai berikut:

a) Saldo piutang pada saat tertentu kepada setiap debitur

b) Riwayat pelunasan piutang yang dilakukan oleh setiap debitur.

c) Umur piutang kepada setiap debitur pada saat tertentu.

2) Dokumen

Dokumen pokok yang digunakan sebagai dasar pencatatan kedalam kartu piutang adalah:

a) Faktur Penjualan

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan timbulnya piutang dari transaksi penjalan kredit. Dokumen ini dilampiri dengan surat muat (bill of Landing) dan surat order pengiriman sebagai dokumen pendukung untuk mencatat transaksi penjualan kredit. (Mulyadi, 2010: 258)

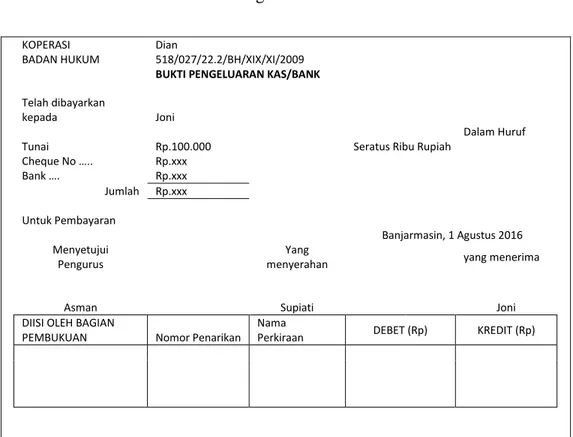

b) Bukti Kas Masuk

Dokumen ini digunakan sebagai dasar pencatatan berkurangnya piutang dari transaksi

pelunasan piutang dari debitur. Jika cancelled check dikembalikan kepada check issuer melalui sistem perbankan, bukti kas masuk tidak perlu dibuat oleh perusahaan yang menerima pembayaran, karena

cancelled check dapat berfungsi sebagai tanda terima

uang dari pembayar. Sebagai dasar pencatatan kedalam kartu piutang digunakan surat pemberitahuan (remittance advice) sebagai dokumen sumber. (Mulyadi, 2010: 258)

c) Memo Kredit

Dokumen ini digunakan sebagai dasar pencatatan retur penjualan. Dokumen ini dikeluarkan oleh Bagian Order Penjualan dan jika dilampiri dengan Laporan Penerimaan Barang yang dibuat oleh Bagian Penerimaan, merupakan dokumen sumber untuk mencatat transaksi retur penjualan. (Mulyadi, 2010: 258)

Gambar 7 Memo Kredit

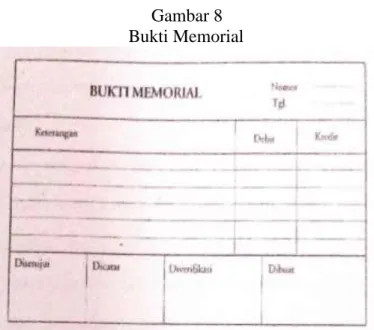

Sumber: Mulyadi, 2010:233 d) Bukti Memorial

Bukti memorial adalah dokumen sumber untuk dasar pencatatan transaksi kedalam jurnal umum. Dokumen ini digunakan sebagai dasar pencatatan penghapusan piutang. Dokumen ini dikeluarkan oleh fungsi kredit yang memberikan otorisasi penghapusan piutang yang sudah tidak dapat ditagih lagi. (Mulyadi,2010:259)

Gambar 8 Bukti Memorial

Sumber: Mulyadi, 2010:219 3) Catatan Akuntansi

Catatan akuntansi yang digunakan untuk mencatat transaksi yang menyangkut piutang adalah:

a) Jurnal Penjualan, catatan ini digunakan untuk mencatat berkurangnya piutang dari transaksi penjualan kredit. b) Jurnal Retur Penjualan, catatan akuntansi ini digunakan

untuk mencatat berkurangnya piutang dari transaksi retur penjualan.

c) Jurnal Umum, digunakan untuk mencatat berkuranganya piutang dari transaksi penghapusan piutang yang tidak lagi dapat ditagih.

d) Jurnal Penerimaan Kas, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi penerimaan kas dari debitur.

e) Kartu Piutang, catatan akuntansi ini digunakan untuk mencatat mutasi dan saldo piutang kepada debitur. 4) Organisasi

Pencatatan piutang dilakukan oleh fungsi akuntansi. Tugas fungsi akuntansi dalam hubungannya dengan pencatatan piutang adalah:

a) Menyelenggarakan catatan piutang kepada setiap debitur, yang dapat berupa kartu piutang yang merupakan buku pembantu piutang, yang digunakan untuk merinci rekening kontrol piutang dalam buku besar, atau berupa arsip faktur terbuka (open invoice file), yang berfungsi sebagai buku pembantu piutang.

b) Menghasilkan pernyataan piutang (account receivable

statement) secara periodik dengan mengirimkannya

kesetiap debitur.

c) Menyelenggarakan catatan riwayat kredit setiap debitur untuk memudahkan penyediaan data guna memutuskan

pemberian kredit kepada pelanggan dan guna mengikuti data penagihan dari setiap debitur.

5) Metode Pencatatan Piutang

Metode pencatatan piutang terbagi beberapa macam metode, yaitu metode konvensional dan metode posting langsung.

a) Metode Kovensional

Metode ini posting kedalam kartu piutang dilakukan atas dasar data yang dicatat dalam jurnal.berbagai transaksi yang mempengaruhi piutang adalah:

(1) Transaksi Penjualan Kredit

Transaksi ini dicatat dalam jurnal penjualan atas dasar faktur penjualan yang dilampirkan dengan surat order pengiriman dan surat muat yang diterima bagian piutang dari bagian penagih. Transaksi timbulnya piutang ini posting dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal penjualan tersebut.

(2) Transaksi Retur Penjualan

Transaksi ini dicatat dalam jurnal retur penjualan atas dasar memo kredit yang dilampirkan

dengan laporan penerimaan barang. Posting transaksi berkurangnya piutang dari transaksi retur penjulan di posting ke dalam kartu piutang atas dasar data yang telah di catat dalam jurnal retur penjualan. (3) Transaksi Penerimaan Kas Dari Piutang

Transaksi ini dicatat dalam jurnal Penerimaan kas atas dasar bukti kas masuk yang di lampiri dengan surat pemberitahuan (remmirrance

advice) dari debitur. Posting transaksi berkurangnya

piutang dari pelunasan piutang oleh debitur di posting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal penerimaan kas. Alir transaksi penerimaan kas dari piutang dapat dilihat dalam melalui flowchart sebagai berikut.

Bagan 1

Prosedur Penerimaan Kas dari Piutang

Lanjutan

Sumber: Mulyadi, 2010:264

(4) Transaksi Penghapusan Piutang

Transaksi ini di catat dalama jurnal umum atas dasar bukti memorial yang dibuat oleh fungsi kredit. Transaksi berkurangnya piutang dari transaksi penghapusan piutang di posting ke dalam kartu piutang atas dasar data yang dicatat dalam jurnal umum.

Bagan 2

Prosedur Penghapusan Piutang

b) Metode Posting Langsung

Metode posting langsung ke dalam kartu piutang dibagi menjadi dua golongan berikut ini :

(1) Metode Posting Harian

(a) Posting langsung kedalam kartu piutang dengan tulisan tangan; jurnal hanya menunjukkan jumlah total harian saja (tidak rinci).

Faktur penjualan yang merupakan dasar untuk pencatatan timbulnya piutang di posting langsung setiap hari secara rinci ke dalam kartu piutang. Jurnal penjualan diisi dengan jumlah total penjualan harian yang merupakan jumlah faktur penjulaan selama sehari. Faktur yang diterima dari bagian penagihan diterima oleh bagian piutang dalam batch disertai dengan pita daftar total (pre-list

tape). Jumlah faktur penjualan yang tercantum

dalam pita daftar total tersebut dicatat dalam jurnal penjualan. Selanjutnya, setiap bulan, jurnal penjualan tersebut di posting ke rekening kontrol piutang dalam buku besar. Setiap bulan pula, diadakan rekonsiliasi antara rekening kontrol

piutang dengan daftar saldo (trial balance) yang disusun dari kartu piutang. Ada dua cara menangani media yang akan diposting kedalam kartu piutang. (Mulyadi,2010:263)

(b) Metode Posting Lansung ke dalam Kartu Piutang dan Pernyataan Piutang

Media di posting kedalam pernyataan piutang dengan kartu piutang dengan kartu piutang sebagai tembusan lembar kedua berfungsi sebagai kartu piutang. (Mulyadi,2010:266)

(2)

Metode Posting PeriodikMetode posting langsung terbagi dari posting tunda, penagihan bersiklus, metode pencatatan tanpa buku pembantu dan metode pencatatan piutang dengan komputer.

(a) Posting Ditunda (Delayed posting)

Dalam keadaan tertentu, posting ke dalam piutang akan lebih praktis bila dilakukan sekaligus setelah faktur terkumpul dalam jumlah yang banyak. Dengan demikian faktur penjualan yang diterima dari bagian penagihan, oleh bagian piutang disimpan

sementara, menunggu beberapa hari, untuk nantinya secara sekaligus di posting kedalam kartu piutang bersama-sama dalam sekali periode posting dengan car menggunakan mesin didalam membuat pembukuan. (Mulyadi,2010:266)

(b) Penagihan Bersiklus (Cycle Billing)

Metode ini, selama sebulan, media disortasi dan diarsipkan menurut nama pelanggan. pada akhir bulan, dilakukan kegiatan posting yang meliputi (1) posting media yang dikumpulkan selama sebulan tersebut kedalam pernyataan piutang dan kartu piutang. (2) mencatat dan menghitung saldo kartu piutang. Jika semua pelanggan dikirimi pernyataan pada akhir bulan, hal ini akan menyebabkan perkerjaan mem-posting media ke dalam pernyataan piutang dan kartu piutang menjadi menumpuk pada akhir bulan. Untuk menghindari penumpukan pekerjaan posting pada akhir bulan ini, metode penagihan bersiklus digunakan. Metode Penagihan bersiklus ini membagi pekerjaan posting kedalam kartu piutang dan pernyataan piutang tersebut

tersebar merata kedalam hari kerja selama sebulan. Setiap pelanggan akan menerima pernyataan piutang pada tanggal hari kerja yang sama setiap bulan. (Mulyadi,2010:267)

(c)

Metode Pencatatan Tanpa Buku Pembantu (Ledgerless bookeping)Dalam metode ini Faktur penjualan beserta dokumen pendukungnya yang diterima dari bagian penagihan, oleh bagian piutang diarsipkan menurut nama pelanggan dalam arsip faktur yang belum bayar (unpaid invoice file). Arsip faktur penjualan ini berfungsi sebagai catatan piutang. (Mulyadi,2010:268)

(d)

Metode Pencatatan Piutang Dengan KomputerBerikut ini di uraikan metode pencatatan piutang dengan komputer yang menggunakan batch

system. Dalam batch system, dokumen sumber yang

mengubah piutang dikumpulkan dan sekaligus di posting setiap hari untuk memutakhirkan catatan piutang.dalam sistem ini dibentuk dua macam arsip:

arsip transaksi (transaction file) dan arsip induk (master file) dan pancatatan piutangnya dilakukan secara harian dan setiap hari pula, arsip transaksi digunakan untuk memutakhirkan arsip induk piutang. Secara Periodik, misalnya setiap bulan, arsip induk piutang di gunakan untuk menghasilkan berbagai macam laporan bagi manajemen. (Mulyadi,2010:269)

b. Prosedur Pernyataan Piutang

Pernyataan piutang adalah formulir piutang yang menyajikan jumlah kewajiban debitur pada tanggal tertentu dan (dalam pernyataan piutang bentuk tertentu) disertai dengan rinciannya. Pernyataan piutang dapat berbentuk berikut ini:

1) Pernyataan Saldo Akhir Bulan

Pernyataan piutang ini hanya menyajikan saldo piutang kepada debitur pada akhir bulan saja. Pernyataan ini sangat sederhana cara pembuatannya, tidak memberikan informasi apapun kepada debitur untuk dasar rekonsiliasi dengan catatan, jika saldo yang tercantum dalam pernyataan piutang berbeda dengan saldo yang tercantum dalam catatannya. (Mulyadi,2010:272)

2) Pernyataan Satuan

Pernyataan piutang ini berisi: saldo kewajiban debitur pada awal bulan, mutasi debit dan kredit selama sebulan beserta penjelasan rinci setiap transaksi, dan saldo kewajiban debitur pada akhir bulan. Pernyataan piutang ini dimaksudkan sekaligus sebagai catatan piutang.

Prosedur pembuatan pernyataan piutang dilakukan sebagai berikut:

a) Pada awal bulan, diambil formulir pernyataan piutang 2 lembar. Lembar pertama akan berfungsi sebagai pernyataan piutang, sedangkan lembar kedua akan berfungsi sebagai catatan piutang (pengganti kartu piutang).

b) Saldo piutang kepada debitur pada akhir bulan yang lalu (dari arsip tembusan pernyataan piutang bulan sebelumnya) dicantumkan dalam formulir pernyataan piutang tersebut. c) Semua transaksi pendebitan dan pengkeditan ke rekening

debitur tersebut di catat dalam formulir pernyataan piutang (2 lembar) tersebut.

d) Pada akhir bulan, lembar pertama formulir pernyataan piutang tersebut dipisahkan dari lembar kedua, dan kemudian dikirimkan kepada debitur yang bersangkutan. Lembar pertama formulir tersebut berfungsi sebagai pernyataan piutang. Lembar

kedua kemudian disimpan dalam arsip menurut nama debitur, dan berfungsi sebagai catatan piutang (buku pembantu piutang). e) Pada awal bulan berikutnya, satu set formulir pernyataan

piutang yang baru (2 lembar) diambil disisi dengan saldo piutang kepada debitur yang bersangkutan pada akhir bulan yang sebelumnya (diambilkan dari arsip tembusan pernyataan piutang).

3) Pernyataan Saldo Berjalan Dengan Rekening Konvensional (Running Balance Statement With Conventional Account)

Isi pernyataan piutang bentuk ini tidak berbeda dengan pernyataan satuan. Perbedaan diantara pernyataan satuan dengan pernyataan saldo berjalan dengan rekening konvensional adalah terletak pada cara posting dan isi catatan piutangnya. Prosedur pembuatan pernyataan piutang saldo berjalan dengan rekening konvensional adalah sebagai berikut:

a)

Pada Awal Bulan, diambil formulir pencatatan piutang 1 lembar.b)

Semua transaksi pendebitan dan pengkreditan ke rekening debitur tersebut dicatat dalam formulir pernyataan piutang yang sebagai tembusannya adalah kartu piutang.c)

Pada akhir bulan, pernyataan piutang dikirim kepada debitur yang bersangkutan.d)

Pada awal bulan berikutnya diambil formulir pernyataan piutang baru sebanyak 1 lembar dan selama kartu piutang debitur yang bersangkutan belum penuh, pendebitan dan pengkreditan kerekening debitur tersebut kedalam pernyataan piutang yang dipakai dalam bulan sebelumnya sebagai tembusannya. Dengan demikian kartu piutang dalam bentuk pernyataan piutang ini dapat berisi informasi sekaligus. Hal ini tidak akan terjadi dalam bentuk pernyataan piutang satuan, yang catat piutangnya hanya berisi mutasi tiap bulannya. (Mulyadi,2010:276)4) Pernyataan Faktur Yang Belum Dillunasi (Open Item

Statement)

Pernyataan piutang berisi daftar faktur-faktur yang belum dilunasi oleh debiturnya pada tanggal tertentu disertai dengan tanggal faktur dan jumlah rupiahnya. Pengunaan bentuk pernyataan piutang ini dimungkinkan jika para pelanggan diharuskan membayar jumlah yang tercantum dalam faktur. (Mulyadi,2010:276)

5. Sistem Pengendalian Intern

a. Pengertian Pengendalian Intern

Sistem pengendalian internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi. Mengecek ketelitian dan keadaan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi tersebut menekankan tujuan yang hendak dicapai, dan bukan pad unsur-unsur yang membentuk sistem tersebut. Pengendalian intern di atas berlaku baik dalam perusahaan yang mengolah informasinya manual, dengan mesin pembukuan, maupun dengan komputer.

b. Tujuan Sistem Pengendalian Inter

Menurut definisi di atas, tujuan sistem pengdalian intern adalah (1) Menjaga kekayaan organisasi. (2) Mengecek ketelitian dan keadalan data akuntansi. (3) Mendorong efisiensi operasional dan (4) Mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua macam : pengendalian intern akuntansi (internal

aaccounting control) dan pengendalian intern administratif (intenal administrative control). Pengendalian inter akuntansi, yang

merupakan bagian dari sistem penegendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang di koordinasikan terutama untuk menjaga kekayaan organisasi dan

mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan di menjamin keamanan kekayaan para invrstor dan kreditur yang ditanamakan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat di percaya. Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. (Mulyadi,2010:164)

b. Unsur Sistem Pengendalian Intern

Unsur pokok sistem pengendalian intern adalah: (1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. (2) sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. (3) praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi, (4) karyawan yang mutunya sesuai dengan tanggung jawabnya.

1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahan.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya. Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyutujui terjadi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksanakan dengan baik jika terciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya. Bagaimana pun baiknya struktur organisasi, sistem otorisasi dan prosedur dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung kepada manusia yang melaksanakannya. Di antara 4 unsur pokok pengendalian intern tersebut di atas, unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan

pertanggungjawaban keuangan yang dapat diandalkan. (Mulyadi,2010:164)

6. Bagan Alir Dokumen (Document Flowchart)

Bagan alir dokumen menurut Mulyadi merupakan bagan yang menggambarkan alir dokumen dalam suatu sistem informasi (Mulyadi,2010:60). Berikut adalah simbol-simbol yang digunakan dalam bagan alir dokumen:

Tabel 1

Simbol Bagan alir dokumen

SIMBOL NAMA KETERANGAN

Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir yang digunakan untuk merekam terjadinya suatu transaksi. Doukumen dan Tembusannya

Simbol ini digunakan unutk menggambarkan dokuen asli dan

tembusannya. Nomor dokumen dicantumkan di sudut kanan atas.

Berbagai Dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digunakan

bersama dalam satu paket.

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan unutk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

Penghubung pada halaman yang sama

Untuk memungkinkan aliran dokumen berhenti di suatu halaman tertentu.

Akhir arus dokumen

Mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum dalam simbol tersebut.

Awal arus dokumen

Berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum dalam simbol tersebut

Penghubung halaman berbeda

Untuk menunjukkan kemana dan bagaimana bagan lair terkait atau dengan yang lainnya. Nomor yag tercantum di dalam simbol penghubung menunjukkan

yang tercantum pada simbol dihalaman yang lain. Kegiatan manual Untuk menggambarkan kegiatan manual. Keterangan, Komentar Simbol ini memungkinkan ahli simbol menambahkan keterangan ujntuk memperjelas pesan yang disampaikan dlam bagan.

Arsip sementara

Untuk menunjukan tempat penyimpanan dokumen: arsip sementara dan arsip permanen. Arsip sementara adalah

dokumen yang disimpan dan akan diambil kembali. Untuk menunjukan urutan pengarsipan dokumen digunakan simbol sebagai berikut: A=menurut abjad N=menurut nomor urut T=menurut tanggal

Arsip permanen

Menggambarkan arsip permanenn yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan. On-line komputer proses Menggambarkan pengolahan data dengan komputer secara on-line

Keying (typing verifying) Menggambarkan pemasukan data ke dalam komputer melalui on-line terminal. Pita magnetic Menggambarkan arsip komputer yang berbentuk pita magnertik. On-line storage Menggambarkan arsip komputer yang

berbentuk on-line (di dalam memori komputer).

Keputusan

Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data keputusan yag dibuat ditulis dalam simbol.

Garis alir

Menggambarkan arah proses pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah kebawah dan kekanan.

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukan arah masing-masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut. Persimpangan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

Mulai/berakhir

Untuk menggambarkan awal dan akhir suatu sistem akuntansi.

Dari pemasok

Masuk ke sistem

Karena kegiatan diluar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan simbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Ke sistem penjualan

Keluar dari sistem

Karena kegiatan dari luar sistem tidak perlu digambarkan dalam bagan, maka diperlukan simbol untuk

menggambarkan ke luar ke sistem lain. Sumber: Mulyadi, 2010:60-63

7. Koperasi

Koperasi berasal dari bahasa Inggris yaitu co-operation,

cooperative, atau bahasa Latin coopere, yang kurang lebih berarti

kerjasama, bekerja bersama-sama, atau usaha bersama atau yang bersifat kerjasama. (M.iskandar Soesilo, 2008:1)

a. Pengertian Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah koperasi yang melayani kegiatan peminjaman dan penyimpanan uang tunai para anggota. Dari definisi koperasi simpan pinjam di atas, koperasi simpan pinjam ialah suatu organisasi yang kegiatannya adalah untuk menghimpun dan menyalurkan dana melalui usaha simpan pinjam dari dan untuk anggota koperasi yang bersangkutan.

b. Kelengkapan kelembagaan koperasi

Kelengkapan kelembagaan dalam koperasi antara lain meliputi: 1) Anggota Koperasi

Anggota koperasi dapat meliputi perorangan dan badan hukum koperasi. Perorangan sebagai anggota koperasi yaitu orang yang secara sukareal menjadi anggota koperasi. Badan hukum koperasi yaitu koperasi yang menjadi anggota koperasi yang memiliki lingkup yang lebih luas. Yang dapat menjadi anggota koperasi adalah setiap warga Negara Indonesia yang mampu melakukan

tindakan hukum yang memenuhi persyaratan sebagaimana ditetapkan dalam Anggaran Dasar.

2) Pengurus Koperasi

Pengurus koperasi adalah orang yang dipilih dari dan oleh anggota dalam rapat anggota. Tugas pengurus koperasi adalah mengolah koperasi dan anggotanya, mengajukan rancangan kerja koperasi, dan membuat laporan keuangan dan pertanggung-jawabannya.

Undang-undang koperasi mengatur pembentukan pengurus koperasi sebagai berikut:

a) Pengurus dipilih dari dan oleh anggota koperasi dalam Rapan Anggota.

b) Pengurus merupakan pemegang kuasa Rapat Anggota.

c) Untuk pertama kali, susunan dan nama anggota pengurus dicantumkan dalam akta pendirian.

d) Masa jabatan paling lama 5 (lima) tahun.

e) Persyaratan untuk dapat dipilih dan diangkat menjadi anggota pengurus ditetapkan dalam Anggaran Dasar.

3) Pengawas Koperasi

Pengawas koperasi bertugas mengawasi jalannya koperasi. Tugas pengawas antar lain :

a) Melakukan pengawasan terhadap pelaksanaan kebiasaan dan pengelolaan koperasi.

b) Membuat laporan tertulis tentang hasil pengawasannya. c) Pengawas harus merashasiakan hasil pengawasannya

terhadap pihak ketiga.

Kewenangan pengawas antara lain adalah: a) Meneliti catatan yang ada pada koperasi.

b) Mendapatkan segala keterangan yang diperlukan. 4) Rapat Anggota

Rapat anggota menjadi pemegang kekuasaan tertinggi dalam koperasi. Rapat anggota dilakukan unuk meminta pertanggungjawaban pengurus dan pengawas dalam hal pengelolaan koperasi. Rapat anggota juga menetapkan anggaran dasar, menegesahkan rencana kerja, menetapkan pembagian SHU, mengangkat, dan memberhentikan pengurus dan pengawas koperasi.

5) Pengelola Kopersi

Pengurus koperasi dapat mengangkat Pengelola yang diberi wewenang dan kuasa untuk mengelola usaha. Adapun ketentuan berkaitan pengangkatan Pengelola koperasi adalah sebagai berikut:

a) Dalam hal pengurus koperai bermaksud untuk mengangkat Pengelola, maka rencana pengangkatan tersebut diajukan kepada Rapat Anggota untuk mendapat persetujuan. Pengelola bertanggung jawab kepada Pengurus Koperasi.

b) Pengelolaan usaha oleh Pengelola tidak mengurangi tanggung jawab Pengurus Koperasi.

c) Hubungan antara Pengelola usaha dengan Pengurus Koperasi merupakan hubungan kerja atas dasar perikatan. (Djoko Muljono, 2012:49)

c. Landasan Koperasi

Keberadaan Koperasi di Indonesia adalah berlandaskan Pancasila dan landasan structural, yaitu Undang-Undang Dasar 1945. (M.iskandar Soesilo, 2008:10)

d. Prinsip Koperasi

Prinsip-prinsip koperasi (cooperative principles) adalah ketentuan-ketentuan pokok yang berlaku dalam koperasi dan dijadikan

sebagai pedoman kerja koperasi. Menurut Undang-Undang Nomor 17 Tahun 2012 Tentang Koperasi, prispip-prinsip koperasi meliputi: 1) keanggotaan Koperasi bersifat sukarela dan terbuka;

2) pengawasan oleh Anggota diselenggarakan secara demokratis; 3) Anggota berpartisipasi aktif dalam kegiatan ekonomi Koperasi; 4) Koperasi merupakan badan usaha swadaya yang otonom, dan

independen;

5) Koperasi menyelenggarakan pendidikan dan pelatihan bagi Anggota, Pengawas, Pengurus, dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan Koperasi;

6) Koperasi melayani anggotanya secara prima dan memperkuat Gerakan Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional; dan 7) Koperasi bekerja untuk pembangunan berkelanjutan bagi

lingkungan dan masyarakatnya melalui kebijakan yang disepakati oleh Anggota.

e. Fungsi Koperasi

Fungsi koperasi antara lain adalah:

1) Memenuhi kebutuhan anggota untuk memajukan kesajahteraannya;

3) Mengembangkan potensi dan kemampuan ekonomi anggota;

4) Mengembangkan aspirasi ekonomi anggota dan masyarakat di lingkungan kegiatan koperasi;

5) Membuka peluang kepada anggotanya untuk mengaktualisasikan diri dalam bidang ekonomi secara optimal.

f. Peran Koperasi

Peran koperasi adalah sebagai berikut:

1) Wadah peningkatan taraf hidup dan ketangguhan berdaya saing para anggota koperasi dan masyarakat lingkungannya; 2) Bagian integral dari sistem ekonomi nasional;

3) Pelaku strategis dalam sistem ekonomi rakyat;

4) Wadah pencerdasan anggota dan masyarakat di lingkungannya.

. (M.iskandar Soesilo, 2008:10) 8. Sistem Komputer

Sistem komputer terdiri dari perangkat keras (hardware) dan perangkat lunak (software). Tanpa perangkat lunak perangkat keras hanya berfungsi sebagai metal saja yang tidak dapat mengerjakan sesuatu. Tanpa perangkat keras, perangkat lunak hanya kode-kode saja yang tidak dapat menggerakkan perangkat kerasnya. Oleh karena itu, perangkat keras dan

perangkat lunak harus bekerja bersama-sama membentuk suatu sistem, yaitu sistem komputer. (Jogiyanto, 2009:91)

9. Database Managenment System (DBMS)

a. Pengertian Database Management System (DBMS)

Menurut Ramakrisahan dalam buku Janner Simarmata System manajemen basisdata adalah perangkat lunak yang didesain untuk membantu memelihara dan memanfaatkan kumpulan data yang besar kebutuhan akan sistem termasuk pula penggunaannya yang berkembang pesat. Alternatif penggunaan DBMS adalah penyimpanan data dalam file dan menulis kode aplikasi tertentu untuk mengaturnya. (2006:8) Sedangkan menurut Budi Sotedjo menyebutkan bahwa DBMS merupakan software yang akan menentukan bagaimana data diorganisasikan, disimpan, diubah, diambil kembali, pengaturan mekanisme pengolahan data dalam lingkungan SI multiuesr, dan lain sebagainya. (Budi Sutedjo,2002 : 106)

b. Keuntungan DBMS

DBMS memungkinkan perusahaan maupun pengguna individu untuk : mengurangi pengulangan data, mencapai independensi data, mengintegrasikan data beberapa file, mengambil data dan informasi dengan cepat, meningkatkan keamanan.

10. Diagram Alir Data atau Data Flow Diagram (DFD) c. Pengertian Diagram Aliran Data

Bagan alir data adalah suatu model yang menggambarkan aliran data dan proses untuk mengolah data dalam suatu sistem. Simbol pengolahan digunakan untuk menunjukkan tempat-tempat dalam sistem informasi yang menggolah atau mengubah data yang diterima menjadi data yang mengalir ke luar.

Diagram aliran data terdiri dari tiga bagian, yaitu: 1) Diagram Konteks

Diagram konteks adalah diagram yang terdiri dari suatu proses dan menggambarkan ruang lingkup suatu sistem. Diagram konteks merupakan level tertinggi dari DFD yang menggambarkan seluruh input ke sistem atau output dari sistem.

2) Diagram Nol

Diagram nol adalah diagram yang menggambarkan proses dari data flow diagram. Diagram nol memberikan pandangan secara menyeluruh mengenai sistem.

3) Diagram Rinci (Level Diagram)

Diagram rinci adalan diagram yang menguraikan proses apa yang ada dalam diagram nol atau diagram level diatasnya.

d. Elemen Dasar dari Diagram Aliran Data

Elemen dasar dari Diagram Aliran Data terbagi dalam beberapa macam bagian.

1) Kesatuan Luar (External Entity)

Sesuatu yang berada di luar sistem, tetapi memberikan data e dalam sistem atau memberikan data dari sitem, disimbolkan dengan suatu kotak notasi.

2) Arus Data (Data Flow)

Arus data merupakan tempat mengalirnya infrmasi dan digambarkan dengan garis yang menghubungkan komponen dari sistem.

3) Proses (Process)

Proses merupkan apa yang dikerjakan oleh sistem. Proses dapat mengolah data atau aliran data masuk menjadi aliran data ke luar. Proses berfungsi mentransformasikan satu atau beberapa data masukan menjadi satu atau beberapa data keluaran sesuai dengan spesifikasi yang diinginkan.

4) Simpan Data (Data Store)

Simpanan data merupakan tempat penyimpanan data pengikat yang ada dalam sistem. Data store dapat disimbolkan dengan sepasanng dua garis sejajar atau dua garis dengan salah satu sisi samping terbuka. Proses dapat mengambil data dari atau memberian data ke database. (Mulyadi, 2010:58)

Tabel 2

Simbol Bagan Alir Data (Data Flow Diagram)

Proses

Pengolahan Data

Aliran atau arus data

Aliran Material

Aliran Data

Penghubung

Halaman sama Halaman lain

Tempat penyimpanan data atau arsip atau

data storage Sumber atau tujuan

Masukan / Keluaran Ditunjukkan oleh garis alir

Sumber : Mulyadi, 2010:58

11. Relasi

a. One-to-one (1:1), sebuah entitas pada A berhubungan dengan paling banyak satu entitas pad B dan sebuah entitas pada B berhubungan dengan paling banyak satu entitas pada A

Gambar 9 Hubungan one-to-one

Sumber: Yakub, 2012:64

b. One-to-many (1:N) atau Many-to-one (N:1), sebuah entitas pada A berhubungan dengan nol atau lebih entitas pada B. Sebuah entitas pada B berhubungan dengan banyak satu entitas pada A.

A 1 A 2 B 1 B 2

Gambar 10 Hubungan one-to-many

Sumber: Yakub, 2012:64

c. Many-to-many (N:N) sebuah entitas pada A berhubungan dengan nol atau lebih entitas pada B dan sebuah entitas pada B dapat dihubungkan nol atau lebih entiitas pada A.

Gambar 11

Hubungan many-to-many

Sumber: Yakub, 2012: 64 12. Normalisasi

Normalisasi adalah teknik perancangan yang banyak digunakan sebagai pemandu dalam merancang basis data rasional. Pada dasarnya normalisasi adalah proses dua langkah yang meletakkan data dalam bentuk

A1 B1 B2 B 1 B 2 A 1 A 1

tabulasi dengan menghilangkan kelompok berulang lalu menghilangkan data yang terduplikasi dari tabel rasional. (Janner Simarmata, 2010:77)

Tujuan normalisasi adalah membuat kumpulan tabel relasional yang bebas dari data berulang dan dapat dimodifikasi secara benar dan konsisten. Ini berarti bahwa pada semua tabel pada basis data relasional harus berada pada bentuk normal ketiga (3NF).

Berikut adalah proses normalisasi yang dilakukan secara bertingkat: a. Bentuk Normal Pertama (1NF)

Bentuk normal pertama adalah ekivalen dengan definisi model relasional. Relasi adalah bentuk normal pertama (1NF) jika semua nilai atributnya adalah sederhana (bukan komposit).

b. Bentuk Normal Kedua (2NF)

Relasi harus tidak menyimpan fakta-fakta mengenai bagian kunci relasi. Bentuk normal kedua menghilangkan kebergantungan parsial. Bentuk normal kedua pun masih memiliki anomali-anomali yang secara praktis tidak dapat diterima.

c. Bentuk Normal Ketiga (3NF)

Bentik normal ketiga (3NF) menghilangkan kebergantungan transitif. Ketentuan bentuk normal ketiga (3NF) adalah:

1) Harus telah berbentuk normal kedua (2NF)

2) Relasi tidak boleh membuat kebergantungan fungsional diantara atribut-atribut bukan utama. (Bambang Haryanto, 2004:88)

13. Microsoft Visual Basic 2015

Visual Basic 2015 adalah versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada tahun 2015 dengan tambahan banyak fitur-fitur baru terutama untuk fitur membangun aplikasi mobile. Visual Basic 2015 dikemas bersama-sama dengan bahasa pemrograman Microsoft lainnya, seperti C++, C#, F#, Visual Basic, JavaScript, dan banyak lagi dalam sebuah paet yang disebut Visual Studio. (Christopher Lee, 2016:2) B. Hasil Penelitian Terdahulu

Adapun perbandingan dari persamaaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat dari tabel berikut ini:

Tabel 4

Hasil Penelitian Terdahulu

Aspek Nadiyah A03110040 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2014 Aulia Maulida A03110008 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2014 Rian Rahmatullah A03140085 Jurusan Akuntasi Politeknik Negeri Banjarmasin 2017 Judul Penelitian Rancang Bangun Sistem Informasi Akuntansi Simpan Pinjam Berbasisi Komputer Menggunaan Visual Basic 2013 pada KPN Anugerah Banjarmasin Rancang Bangun Sistem Informasi Akuntansi Simpan Pinjam Anggota Berbasis Komputer Menggunaan Delphi 2010 pada Koperasi Pegawai Republik Indonesia (KPRI) Pelita Timur Banjarmasin Sistem Informasi

Akuntansi Simpan Pinjam Menggunakan Visual

Basic 2015 Pada Koperasi

Dian Banjarmasin Objek Penelitian KPN Anugerah Banjarmasin Koperasi Pegawai Republik Indonesia Koperasi Dian Banjarmasin

(KPRI) Pelita Timur Banjarmasin

Hasil Penelitian

Dari hasil penelitian ini ditemukan bahwa belum adanya pemisahan tanggung jawab fungsional, dan belum ada nomor tercetak pada beberapa

nota..Penulis menyarankan

menggunakan sistem akuntansi utang dan piutang yang berbasis komputer menggunakan visual

basic 2013.

Dari hasil penelitian ini ditemukan bahwa belum adanya pemisahan tanggung jawab fungsional (penyimpanan dan pencatatan) pada fungsi bendahara. Hendaknya bendahara hanaya melakukan fungsi penyimpanan dan pencatatan dilakukan oleh sekretaris.Dan penulis menyarankan menggunakan sistem akuntansi utang dan piutang yang berbasis komputer

menggunakan

Bordland Delphi

2010 dengan MySQL 5.5 sebagai back end .

Dari hasil penelitian penulis menemukan bahwa pihak koperasi masih memiliki rangkap tugas dalam proses simpan pinjam koperasi, juga banyaknya penggunaan

Microsoft Excel yang terus

bertambah seiring waktu berjalan dalam upaya membatu pencatan daftar simpanan dan pinjaman anggota koperasi. Dan penulis menyarankan koperasi menggunakan sistem akuntansi simpan pinjam yang mengunakan

Microsoft Visual Basic

2015 dengan SQL Server

2014 sebagai back end.

63 BAB III

METODOLOGI PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Diperlukan adanya definisi operasional variabel penelitian, untuk memperjelas bahasan maka berikut merupakan penjelasan penulis:

1. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan, Wijayanto (2001). (Mardi,2011:4)

2. Simpanan dan Pinjaman

Simpanan adalah sejumlah uang yang disimpan oleh Anggota kepada Koperasi Simpan Pinjam, dengan memperoleh jasa dari Koperasi Simpan Pinjam sesuai perjanjian. Sedangkan Pinjaman adalah penyediaan uang oleh Koperasi Simpan Pinjam kepada Anggota sebagai peminjam berdasarkan perjanjian, yang mewajibkan peminjam untuk melunasi dalam jangka waktu tertentu dan membayar jasa. (UU No.17 Tahun 2012)

3. Program Aplikasi Simpan Pinjam Koperasi Dian

Program Aplikasi Simpan Pinjam Koperasi Dian adalah berupa sistem aplikasi komputer yang dirancang untuk pengolahan data simpanan dan

pinjaman dengan menggunakan Microsoft Visual Basic 2015. Program ini dirancang sebagai media untuk memudahkan user dalam penginputan data penyimpanan maupun peminjaman dengan hasil laporan simpanan dan pinjaman, hingga pembuatan kartu simpanan yang cepat dan akurat. B. Jenis Penelitian

Penelitian yang dilakukan adalah studi kasus merupakan salah satu jenis penelitian kualitatif, dimana peneliti melakukan eksplorasi secara mendalam terhadap program, kejadian, proses, aktivitas, terhadap satu atau lebih orang .(Sugiyono:2016:15).

C. Jenis dan Sumber Data

Data penelitian adalah fakta atau keterangan-keterangan yang diperoleh oleh penulis sebagai bahan pmbuatan penelitian:

1. Jenis data yang dikumpulkan adalah sebagai berikut: a. Data Kuantitatif

“Data kuantitatif adalah data yang terukur yang biasanya dinyatakan dalam satuan-satuan tertentu seperti kg, m, l, ha, dan sebagainya”. (Andi Prastowo, 2014:32) Data kuantitatif yang digunakan oleh penulis antara lain adalah data simpanan, serta sejumlah data pinjaman yang didapat oleh penulis dari Koperasi Dian Banjarmasin.

b. Data Kualitatif

“Data kualitatif adalah data yang pada umumnya sukar untuk diukur atau menunjukkan kualitas tertentu”. (Andi Prastowo, 2014:32) Data kualitatif yang digunakan oleh penulis adalah data yang didapatkan melalui sesi wawancara dengan sekretaris Koperasi Dian Banjarmasin, antara lain berupa sejarah berdirinya koperasi, struktur organisasi koperasi, dan sistem akuntansi yang berjalan didalam koperasi.

2. Sumber data yang digunakan dalam penelitian adalah sebagai berikut: a. Sumber Primer

“Data primer adalah data yang langsung berkaitan dengan objek penelitian, tidak soal mendukung atau melemahkannya”. (Andi Prastowo, 2014:31) Data primer yang dikumpulkan oleh penulis adalah berupa simpanan dan pinjaman, serta sistem prosedur yang berjalan didalam sistem informasi akuntansi utang dan piutang Koperasi Dian Banjarmasin.

b. Sumber Sekunder

“Data sekunder adalah data yang mendukung proyek penelitian yang mendukung serta melengkapi data primer”. (Andi Prastowo, 2014:32) Data sekunder yang dikumpulkan penulis adalah antara lain formulir permohonan permintaan pinjaman, buku jurnal penerimaan kas, buku dafttar anggota, serta formulir permohonan menjadi anggota.