ICASERD WORKING PAPER No.15

DAYASAING KOMODITAS

BAWANG MERAH DI JAWA TENGAH

Masdjidin Siregar dan Saptana

September 2003

Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian

(Indonesian Center for Agricultural Socio Economic Research and Development)

Badan Penelitian dan Pengembangan Pertanian Departemen Pertanian

ICASERD WORKING PAPER No.15

DAYASAING KOMODITAS

BAWANG MERAH DI JAWA TENGAH

Masdjidin Siregar dan Saptana

September 2003

Working Paper adalah publikasi yang memuat tulisan ilmiah peneliti Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian mengenai hasil penelitian, gagasan ilmiah, opini, pengembangan metodologi, pengembangan alat analisis, argumentasi kebijakan, pandangan ilmiah, dan review hasil penelitian. Penanggung jawab Working Paper adalah Kepala Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian, dengan Pengelola : Dr. Handewi P. Saliem, Dr. A. Rozany Nurmanaf, Ir. Tri Pranadji MSi, dan Dr. Yusmichad Yusdja. Redaksi: Ir. Wahyuning K. Sejati MSi; Ashari SP MSi; Sri Sunari, Agus Suwito, Kardjono dan Edi Ahmad Saubari. Alamat Redaksi: Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian, Jalan A. Yani No. 70 Bogor 16161, Telp. 0251-333964, Fax. 0251-314496, E-mai : [email protected]

Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian

(Indonesian Center for Agricultural Socio Economic Research and Development)

Badan Penelitian dan Pengembangan Pertanian Departemen Pertanian

DAYASAING KOMODITAS BAWANG MERAH DI JAWA TENGAH

Masdjidin Siregar dan Saptana

Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian Jl A. Yani No.70 Bogor 16161

ABSTRACT

The major objective of this paper is to analyze the comparative advantage and the competitive advantage of shallot in Brebes as the major producing region. The results indicate that shallot has a particular level of comparative advantage in a sense that it may compete in global market when trade liberalization takes place. The values of domestic resource cost ratios (DRCR) as an indicator of economic efficiency are 0,770 for wet season and 0,502 for dry season. Shallot also can compete with other crops since the values of private cost ratios (PCR) as an indicator of financial efficiency are 0,518 for wet season and 0,381 for dry season. Since the competitiveness of any commodity in the future would depend on whether or not the production of the commodity is environmentally friendly, then field school on Integrated Pest Management (SLPHT) should be intensified in the region.

Key words : comparative and competitive advantages, integrated pest management

ABSTRAK

Tujuan utama makalah ini adalah untuk menganalisis keunggulan komparatif dan keunggulan kompatitif bawang merah di daerah produksi utama, yaitu di Brebes. Hasil analisis memperlihatkan bahwa bawang merah mempunyai keunggulan kompatitif dengan pengertian bahwa bawang merah dapat bersaing di pasar global apabila liberalisasi perdagangan diberlakukan. Hal itu ditunjukkan oleh tingkat efisiensi ekonomis bawang merah yang dinyatakan dalam nilai rasio biaya sumberdaya domestik (DRCR) sebesar untuk musim hujan dan untuk musim kemarau. Dari segi privat, bawang merah juga dapat bersaing dengan komoditas lainnya karena tingkat efisiensi finansialnya yang dinyatakan dalam nilai private cost ratio (PCR) sebesar untk musim hujan dan untuk musim kemarau. Karena keunggulan suatu komoditas pertanian pada masa yang akan datang akan ditentukan oleh keramahan lingkungan produksi bersangkutan, maka sekolah lapangan hama terpadu (SLPHT) perlu digalakkan untuk komoditas ini.

Kata kunci : keunggulan komparatif dan kompetitif, pengendalian hama terpadu.

PENDAHULUAN Latar Belakang

Untuk masa mendatang, diversifikasi pertanian diharapkan menjadi fokus pembangunan pertanian karena dapat menjadi tumpuan dalam peningkatan pendapatan petani dan kesempatan kerja di pedesaan. Dalam program diversifikasi, kelompok komoditas hortikultura dipandang sangat strategis karena permintaan domestik terus meningkat dan potensi pengembangan komoditas hortikultura di Indonesia masih dapat terus ditingkatkan.

Salah satu unsur lingkungan strategis dalam pengembangan hortikultura yang perlu diperhatikan adalah libelarisasi perdagangan yang memberikan peluang-peluang dan tantangan-tantangan baru. Liberalisasai perdagangan memberikan peluang-peluang baru karena pasar semakin luas sejalan dengan penghapusan berbagai hambatan perdagangan antar negara. Tetapi libelarisari perdagangan juga akan menimbulkan masalah-masalah baru kalau komoditas yang dihasilkan tidak mampu bersaing di pasar dunia.

Secara umum dapat dikatakan bahwa masalah pengembangan hortikultura terletak pada kualitas, kuantitas dan kesinambungan pasokan dalam menghadapi permintaan pasar. Hal ini berakar dari faktor-faktor berikut: (1) Pola kepemilikan lahan yang sempit dan tersebar, tiadanya sistem pengwilayahan pengembangan, dan sistem usahatani yang sporadis. (2) Rendahnya penguasaan teknologi oleh para petani dari pembibitan, budidaya, dan pasca panen menyebabkan produktivitas dan mutu produk yang dihasilkan rendah. (3) Harga produk hortikultura sangat berfluktuasi baik sebagai akibat panen yang bersifat musiman maupun struktur pasar yang oligopsonistik. (4) Lemahnya permodalan merupakan permasalahan pokok yang dihadapi petani, karena budidaya hortikultura tergolong padat modal baik dalam penggunaan input produksi maupun tenaga kerja yang dibutuhkan. (5) Kurangnya informasi bagi pengusaha swata

(investor) tentang kelayakan finansial dan ekonomi serta daya saing komoditas

hortikultura, khususnya bawang merah dan cabe merah.

Secara teoritis, keunggulan kompetitif suatu komoditas atau kelompok komoditas merupakan determinan dari eksistensi produsen atau partisipan yang tercakup dalam sistem komoditas tersebut. Keunggulan kompetitif merupakan resultante dari faktor-faktor yang menentukan keunggulan komparatif suatu komoditas dengan faktor-faktor-faktor-faktor kunci dari dimensi struktur, perilaku dan keragaan pasar komoditas. Disamping itu intervensi pemerintah (kebijakan pemerintah) yang efisien atau tidak efisien akan turut mempengaruhi keunggulan kompetitif dan komperatif suatu sistem komoditas.

Atas dasar pertimbangan bahwa keberhasilan dari sistem pengembangan komoditas di suatu wilayah atau negara antara lain tergantung dari keberhasilan dalam mempertimbangkan faktor-faktor tersebut di atas dalam merumuskan kebijakan, menyusun strategi pengembangan dan implementasi dari kebijakan tersebut dalam kerangka pembangunan pertanian, maka dibutuhkan seperangkat data dan informasi

dari hasil penelitian yang secara apriori memang ditujukan untuk memenuhi kebutuhan itu.

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut : 1. Melakukan analisis profitabilitas komoditas bawang merah.

2. Melakukan analisis keunggulan komparatif dan keunggulan kompetitif komoditas

bawang merah.

3. Mengkaji dampak kebijakan pemerintah dalam sistem komoditas bawang merah. 4. Merumuskan kebijaksanaan dalam pengembangan komoditas bawang merah.

METODE PENELITIAN Kerangka Pemikiran

Untuk waktu-waktu mendatang, setiap komoditas pertanian akan menghadapi persaingan yang semakin ketat karena perdagangan bebas antar negara cenderung menjadi bebas. Karena itu analisis keunggulan komparatif setiap komoditas pertanian menjadi semakin penting untuk melihat kemungkinan apakah produksi komoditas di dalam negeri dapat bertahan untuk memenuhi permintaan dalam negeri atau sebagai substitusi impor atau untuk promosi ekspor. Untuk menjawab hal itu, Matriks Analisis Kebijaksanaan (PAM) yang diusulkan oleh Monke dan Pearson (1989) dapat memberikan kerangka analisis yang komprehensif.

Pada dasarnya analisis keunggulan komparatif berupaya mencari apakah harga-harga input dan output yang berlaku terdistorsi oleh struktur pasar dan atau oleh kebijaksanaan pemerintah berupa subsidi, pajak, kebijaksanaan harga dan sebagainya. Untuk itu diperlukan penghitungan harga bayangan (shadow prices), yaitu harga yang terjadi apabila semua distorsi tersebut tidak ada. Harga bayangan barang-barang yang dapat diperdagangkan biasanya diperhitungkan dari harga batas (border price) berupa FOB atau CIF ditambah dengan biaya transpor dan penanganan sampai titik tertentu, misalnya sampai ke tingkat petani. Kalau harga bayangan ini berbeda dengan harga yang berlaku (harga finansial) maka timbul pertanyaan distorsi mana yang membuat perbedaaan itu.

Perbedaan antara harga finansial (harga privat) dan harga bayangan (harga sosial) mungkin disebabkan oleh distorsi struktur pasar (seperti monopoli), tapi mungkin pula karena distorsi berupa kebijaksanaan pemerintah atau kedua-duanya bekerja

bersama-sama. Karena itu pengaruh kebijaksanaan pemerintah (seperti subsidi, pajak, kebijaksanaan harga, dll) terhadap harga perlu ditelaah, sedangkan struktur pasar dapat dipelajari dengan pendekatan Structure, Conduct and Performance atau SCP (lihat Cave, 1987; Dahl, 1977).

Struktur pasar (market structure) mempengaruhi perilaku pasar yang dapat dipelajari dari market conduct (hubungan agregat antar semua pembeli dan/atau semua penjual) dan market performance (kinerja atau hasil dari hubungan agregat tersebut). Struktur pasar input yang oligopolis misalnya cenderung merugikan petani karena harga pada struktur pasar tersebut cenderung lebih tinggi dari harga pada pasar bersaing sempurna. Sebaliknya, struktur pasar output yang oligopsonis cenderung menekan harga output yang juga merugikan produsen. Jika jumlah penjual relatif banyak dan setiap penjual tidak dapat menciptakan keuntungan berlebihan (economic rent) maka pasar tersebut cenderung bersaing dan ini berarti struktur pasar tidak merugikan petani. Dalam keadaan demikian maka tidak ada alasan untuk mengatakan bahwa struktur pasar input atau output berpengaruh negatif terhadap produksi.

Metode Analisis

Analisis efisiensi finansial (keunggulan kompetitif) dan efisiensi ekonomi (keunggulan komparatif) serta dampak perubahan kebijaksanaan pemerintah terhadap sistem komoditas dalam tulisan ini dilakukan melalui Policy Analysis Matrix (PAM) yang dikembangkan oleh Monkey and Person (1995). Dalam tulisan ini, PAM didasarkan pada asumsi-asumsi sebagai berikut: (1) harga pasar yang berlaku dipergunakan untuk analisis finansial; (2) harga bayangan yang dipandang mencerminkan kelangkaan sumberdaya digunakan untuk analisis ekonomis; (3) output dapat diperdagangkan (tradeable) dan input dapat dipisahkan ke dalam input yang dapat diperdagangkan dan faktor domestik (domestic factor): eksternalitas positif dan negatif dianggap saling meniadakan.

Pada dasarnya langkah perhitungan PAM terdiri dari empat tahap: (1) penentuan masukan-keluaran fisik secara lengkap dari aktivitas ekonomi yang akan dianalisis; (2) penaksiran harga bayangan (shadow price) dari masukan dan keluaran; (3) pemisahan seluruh biaya kedalam komponen domestik dan asing, serta menghitung besarnya penerimaan, dan (4) menghitung dan menganalisis berbagai indikator yang bisa dihasilkan oleh PAM. Karena itu ada dua hal pokok yang perlu dijelaskan, yaitu

penaksiran harga bayangan dan pemisahan biaya kedalam komponen domestik dan asing.

Untuk setiap keluaran dan masukan ditetapkan dua kelompok harga yaitu harga riil di pasar dan harga bayangan. Harga bayangan merupakan harga yang terjadi dalam keadaan persaingan sempurna dan keseimbangan (Harberger, 1972; Little dan Mirrlees, 1974; Squire dan van der Tak, 1975; Sugden dan Williams, 1978; United Nations, 1978; Gittinger,1982; Schmid, 1989). Karena harga pasar sering tidak mencerminkan biaya imbangan atau harga sosial maka penyesuaian perlu dilakukan untuk memperoleh harga sosial.

Perhitungan harga bayangan dalam penelitian ini mengikuti penyesuaian seperti yang dilakukan oleh Gittinger (1986). Harga bayangan secara umum ditentukan dengan mengeluarkan distorsi akibat kegagalan pasar dan akibat kebijaksanaan pemerintah (seperti subsidi, pajak, penentuan upah minimum, kebijakan harga dan lain-lain). Dalam penelitian ini untuk komoditas yang diperdagangkan akan didekati dengan harga batas

(border price). Untuk komoditas yang selama ini di ekspor digunakan harga f.o.b. (free on board) dan untuk komoditi yang di impor digunakan harga c.i.f (cost insurance freight). Selanjutnya dilakukan penyesuaian di tingkat mana analisis akan dilakukan.

Dalam PAM, input yang digunakan dalam proses produksi dipisahkan menjadi : (a) tradable goods, dan (b) domestic factor (non tradable goods). Input kategori pertama adalah input yang dapat diperdagangkan di pasar internasional, sedangkan input kategori kedua adalah input yang tidak dapat diperdagangkan di pasar internasional. Menurut Kadariah et al. (1978) dalam Zulaiha (1997), yang disebut dengan tradable

goods adalah barang yang : (1) sekarang di ekspor atau diimpor; (2) bersifat pengganti

yang erat hubungannya dengan jenis lain yang di ekspor atau diimpor; (3) komoditi yang dilindungi pemerintah tetapi sebenarnya dapat diperdagangkan secara internaional.

Menurut Pearson et.al. (1976) dalam Haryono (1991), ada dua pendekatan yang digunakan untuk mengalokasikan biaya kedalam komponen domestik dan asing, yaitu pendekatan total dan pendekatan langsung. Pendekatan total diasumsikan bahwa setiap biaya input tradable produksi domestik dibagi kedalam komponen biaya domestik dan asing. Pendekatan total lebih tepat digunakan apabila produsen lokal dilindungi sehingga tambahan penawaran input tradable datang dari produksi lokal; jika kemungkinan memproduksi input tradable tersebut memang ada. Pendekatan total lebih sesuai digunakan dalam analisis dampak kebijaksanaan atau untuk memperkirakan

biaya ekonomi atau sosial dari struktur proteksi yang dilakukan pemerintah. Pendekatan langsung mengasumsikan bahwa seluruh biaya input tradable, baik diimpor maupun produksi domestik, dinilai sebagai komponen biaya asing. Pendekatan ini dipergunakan apabila tambahan permintaan input tradable baik barang yang diimpor maupun produksi domestik dapat dipengaruhi oleh perdagangan internasional. Karena penelitian ini ditujukan untuk menganalisis keunggulan kompetitif dan komparatif komoditas bawang merah, maka pendekatan yang digunakan adalah pendekatan langsung. Hal ini dilandasi oleh beberapa argumen sebagai berikut: (1) analisis yang dilakukan adalah analisis keunggulan kompetitif; (2) tidak adanya proteksi terhadap produsen domestik baik produsen input maupun output; (3) kenyataan bahwa tambahan permintaan input dan output hortikultura dapat dipenuhi dari perdagangan internasional.

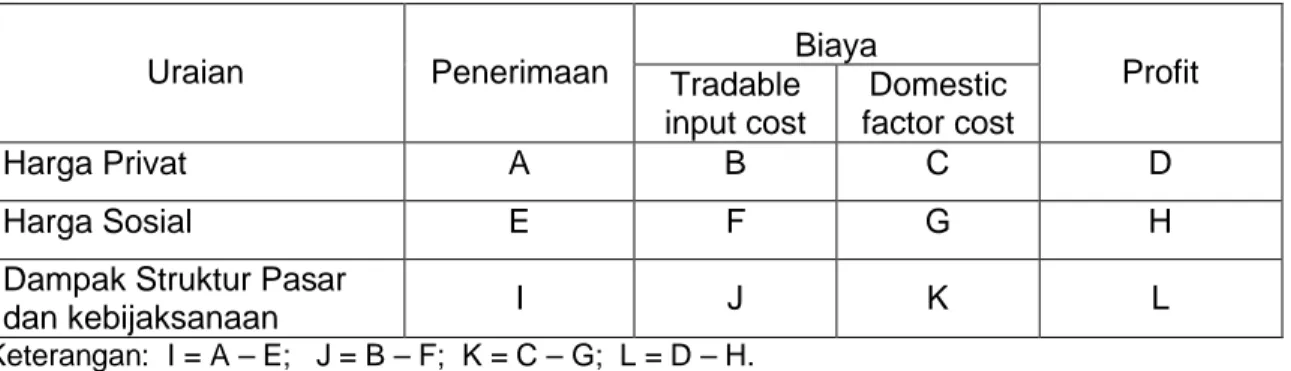

Hasil analisis PAM akan memberikan informasi tentang profitabilitas daya saing (keunggulan kompetitif), efisiensi ekonomi (keunggulan komparatif) suatu komoditas dan dampak kebijaksanaan pemerintah terhadap sistem komoditi tersebut. Table PAM, dapat disimak pada Tabel 1.

Tabel 1. Policy Analisys Matrix (PAM) yang digunakan untuk analisis

Biaya Uraian Penerimaan Tradable

input cost Domestic factor cost Profit Harga Privat A B C D Harga Sosial E F G H

Dampak Struktur Pasar

dan kebijaksanaan I J K L

Keterangan: I = A – E; J = B – F; K = C – G; L = D – H.

Dari data pada tabel PAM di atas, kemudian dapat dianalisis dengan berbagai indikator sebagai berikut : (1) Analisis Keuntungan atau Private Profitability (PP): D = A – (B + C); (2) Analisis Keuntungan Sosial atau Social Profitability (SP): H = E – (F + G); (3) Analisis Efisiensi Finansial (Keunggulan Kompetitif) dengan indikator Private Cost Ratio (PCR) = C/(A – B); (4) Analisis Efisiensi Ekonomis (Keunggulan Komparatif) dengan indikator Domestic Resource Cost Ratio (DRCR) = G / (E – F); (5) Output Transfer : OT = A – E; (6) Nominal Protection Coefficient on Tradable Output : NPCO = A / E; (7)

Transfer Input : IT = B – F; (8) Nominal Protection Coefficient on Tradable Input : NPCI =

EPC = (A – B) / (E – F); (11) Net Transfer : NT = D – H; (12) Profitability Coefficient: PC = D / H; dan (13) Subsidy Ratio to Producer : SRP = L / E.

Pengumpulan Data

Pengumpulan data primer dilakukan dengan mewawancarai petani di daerah sentra produksi bawang merah (Kecamatan Wanasari di Kabupaten Brebes) sebanyak 30 petani yang dipilih secara acak pada tahun 2001. Pengumpulan data primer terfokus pada data struktur input dan output, biaya dan pendapatan finansial dan sosial, margin pemasaran, opportunity costs dari berbagai input non-tradable (lahan, tenaga kerja keluarga, dan modal sendiri), struktur pasar (input, tenaga kerja, modal, dan output) dan eksistensi kelembagaan pedesaan yang mempengaruhi mekanisme pasar. Wawancara juga dilakukan dengan usaha pembibitan, pedagang input dan output dan eksportir.

HASIL PENELITIAN

Gambaran Usahatani, Pasar Input dan Output

Sebagian besar lahan yang ditanami bawang merah berstatus hak milik yang berasal dari warisan dan pembelian. Luas pemilikan lahan relatif sempit dengan kisaran 0,12-0,36 hektar, sementara kisaran luas garapan adalah 0,25-0,50 hektar. Disamping lahan milik, status garapan yang banyak dijumpai adalah status bagi hasil merdelapan (1/8) dan mersepuluh (1/10), artinya satu bagian produksi untuk pemilik lahan dan 8 atau 10 bagian untuk penggarap. Dalam perjanjian bagi hasil ini hampir semua biaya produksi ditanggung oleh penggarap. Status garapan yang lain adalah status sewa dengan kisaran nilai sewa sebesar Rp 5,0-Rp6,7 juta/hektar/tahun pada tahun 2001.

Pola tanam yang berkembang di lokasi penelitian (Kecamatan Wanasari, Kabupaten Brebes) adalah (1) padi bawang merah bawang merah (60%), (2) padi -bawang merah - cabe merah (10%), (3) -bawang merah – cabe merah – -bawang merah (10%), (4) padi – bawang merah – sayuran (mentimun, pare, waluh, dll) (10%), (5) padi – bawang merah – bera (5%), dan bawang merah – padi – bawang merah (5%). Bawang merah di Brebes diusahakan secara monokultur dan diusahakan tiga kali dalam setahun, yaitu pada bulan Mei-Juli (Musim Kemarau I), Juli-September (Musim Kemarau II), dan September-November (Musim Hujan) dengan pola tanam yang berbeda antar petakan dan hamparan sawah. Dari segi produksi, Hadi et al. (2000) mengemukakan bahwa perubahan produksi bawang merah sepanjang tahun bersifat siklikal dengan pengertian bahwa produksi tertingi terjadi pada bulan Juni-Juli dan produksi terendah

terjadi pada bulan Desember-Januari. Pola siklikal ini berkaitan dengan pola tanam pada areal persawahan dataran rendah.

Informasi tentang saluran pemasaran, margin pemasaran, dan struktur pasar diperlukan untuk mempelajari apakah struktur pasar bersaing atau tidak bersaing sempurna karena struktur pasar menentukan harga input yang dibayar petani. Keragaan pasar input-input bahan (material inputs) untuk usahatani bawang merah di Brebes nampaknya berjalan relatif sempurna karena pedagang besar cukup menyebar dan kios-kios sarana produksi berkembang hingga ke pelosok desa. Disamping itu kecenderungan monopoli atau distorsi struktur pasar lainnya tidak terlihat. Input bahan (seperti pupuk dan pestisida) di daerah penelitian relatif tersedia dengan baik

Petani bawang merah umumnya mengusahakan sendiri benih bawang merah mereka walaupun kualitasnya tidak sebaik kualitas benih dari penangkar. Kalau benih lokal kurang tersedia, petani yang memiliki modal dengan skala usaha yang relatif besar menggunakan benih impor dari Pilipina. Pada tahun 2000/2001, harga benih lokal adalah Rp.5.000-6.000/kg sedangkan harga benih impor mencapai Rp.8.000-10000/kg. Kisaran jumlah penggunaan benih adalah 1,0-1,2 ton per hektar untuk benih lokal atau 0,7-1,1 ton per hektar untuk benih impor.

Dilihat dari segi margin pemasaran, pasar-pasar input bahan nampaknya tidak terdistorsi. Marjin pemasaran pupuk (Urea, SP36, KCL,ZA, NPK) di tingkat pedagang besar misalnya adalah sekitar 4-8 persen dari harga beli sementara margin pemasaran pestisida lebih kecil lagi, yaitu 2-6 persen dari harga beli. Karena margin tersebut tidak lain dari selisih antara harga beli dan harga jual maka dapat dikatakan bahwa keuntungan pedagang besar sangat kecil karena di dalam margin tersebut sudah termasuk biaya pengangkutan, bongkar muat, susut, dan lain-lain. Tingkat margin sekecil itu menggambarkan kesempurnaan pasar dengan pengertian bahwa para pedagang tidak mempunyai peluang untuk memperoleh keuntungan berlebihan (economic rent) diatas keuntungan normal (normal profit).

Karena Kabupaten Brebes merupakan sentra produksi bawang merah, pusat pedagang besar bawang merah juga terdapat di Brebes. Pada saat penen berkurang, bawang merah bahkan didatangkan dari daerah lain seperti dari Cirebon, Tegal dan bahkan dari Sumatera Utara (Pulau Samosir dan Simalungun). Rantai pemasaran bawang merah dari petani ke konsumen bervariasi. Untuk pasar-pasar induk di kota lain, pedagang pengumpul tingkat desa biasanya membawa bawang merah ke pasar di

Klampon. Dari pasar Klampon para pedagang pasar mengirim bawang merah dengan menggunakan ekspedisi ke pasar-pasar diluar kota setelah menerima telpon untuk pengiriman barang.

Tidak seperti pasar input yang relatif stabil, pasar komoditi bawang merah yang dihadapi petani berubah dari bulan ke bulan. Pada saat panen raya yang terjadi pada bulan April-Mei dan Juli-Agustus, harga bawang merah di tingkat petani jatuh sampai Rp 2000/kg. Untuk menghindari hal ini para petani melakukan penyimpanan atau menjual bawang merah untuk bibit ke daerah lain. Petani yang bermodal melakukan penanaman bawang merah pada musim hujan karena harga pada musim hujan diyakini akan tinggi meskipun biaya tenaga kerja dan pestisida lebih tinggi. Pada saat diluar panen besar, harga bawang merah adalah Rp.3400/kg. Pada saat penelitian, harga pada tingkat tersebut nampaknya cukup baik karena telah mencapai 78 persen dari harga pedagang besar di Jakarta.

Biaya dan Pendapatan Finansial dan Sosial

Pendapatan bersih biasanya didefinisikan sebagai penerimaan kotor dikurangi biaya. Masalah dalam definisi ini biasanya terletak pada definisi biaya, sedangkan pendapatan kotor tidak lain dari nilai produksi atau sama dengan jumlah produksi dikalikan dengan harganya. Masalah definisi biaya tersebut dapat dipecahkan dengan memberikan tiga macam definisi tentang penerimaan bersih sebagai berikut:

(i) Penerimaan bersih bagi sumberdaya keluarga petani pemilik penggarap (returns to

household family resources), yaitu nilai produksi dikurangi semua biaya tunai

(pembelian pupuk dan pestisida/herbisida, sewa alat pertanian, tenaga kerja luar keluarga dan bunga modal kerja). Bunga modal kerja dianggap sebagai unsur biaya karena banyak petani pemilik penggarap meminjam modal kerja dari berbagai sumber, walaupun sebagian petani menggunakan dana sendiri yang bukan berasal dari pinjaman tetapi berupa simpanan dari hasil panen yang lalu. Tenaga kerja keluarga dan sewa lahan tidak dianggap sebagai unsur-unsur biaya dalam definisi ini.

(ii) Penerimaan bersih untuk keluarga petani penyewa (returns to tenant). Dalam hal ini, sewa lahan menjadi satu komponen biaya. Dengan demikian bunga modal kerja dalam definisi ini termasuk bunga untuk sewa lahan disamping bunga untuk

biaya tunai lainnya. Seperti pada (i), tenaga kerja keluarga dan sewa lahan tidak dianggap sebagai unsur-unsur biaya dalam definisi ini.

(iii) Penerimaan bersih untuk petani pengelola (returns to management). Semua input termasuk tenaga kerja dalam keluarga dan sewa lahan diperhitungkan sebagai komponen biaya. Dengan demikian komponen bunga modal kerja dalam hal ini adalah bunga modal kerja semua input, kecuali tenaga petani sebagai pengelola (selanjutnya disebut petani pengelola dalam makalah ini).

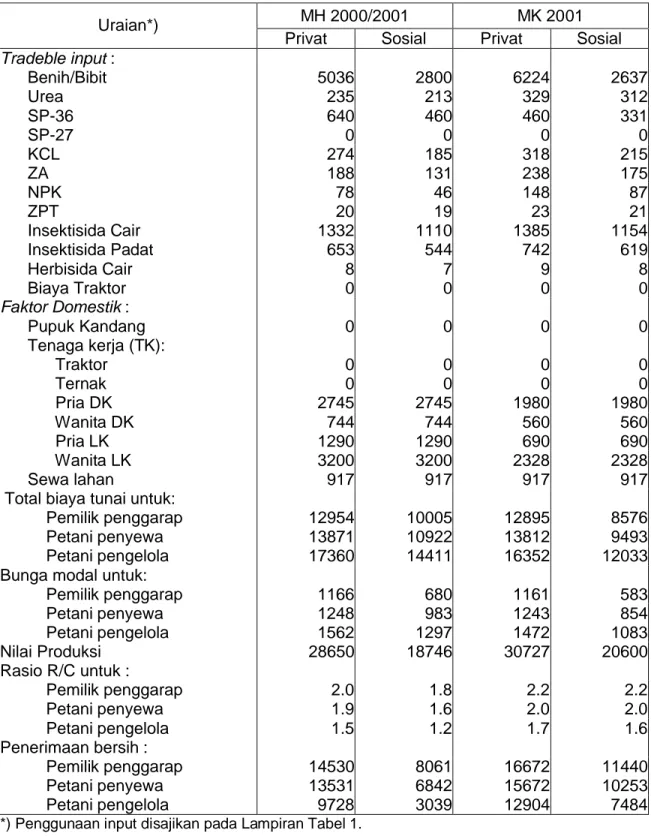

Dengan definisi tersebut diatas terlihat bahwa pendapatan bersih bagi pemilik penggarap, petani penyewa lahan dan petani pengelola pada MH 2000/2001 berturut-turut adalah Rp 14,5 juta, Rp 13,5 juta dan Rp 9,7 juta per hektar (Tabel 2). Karena produktivitas bawang merah pada MK lebih tinggi dari produktivitas pada MH maka pendapatan bersih tersebut lebih tinggi pada MK 2001, yaitu Rp16,7 juta/ha untuk pemilik penggarap, Rp 15,7 juta/ha untuk petani penyewa dan Rp 12, juta/ha untuk petani pengelola. Kalau pendapatan bersih tersebut dihitung berdasarkan luas garapan rata-rara yaitu 0,3 ha, maka pendapatan bersih bagi pemilik penggarap, petani penyewa lahan dan petani pengelola berturut-turut adalah Rp 4,35 juta, Rp 4,05 juta dan Rp 2,9 juta per musim pada MH, sedangkan pada MK adalah Rp 5,01 juta untuk pemilik penggarap, Rp 4,71 juta/musim untuk petani penyewa dan Rp 3,87 juta/musim untuk petani pengelola.

Berdasarkan definisi tersebut diatas, penerimaan bersih usahatani ditentukan oleh kombinasi antara tingkat produktivitas, harga output dan harga-harga input. Sebenarnya harga output pada musim panen MH biasanya lebih tinggi, namun karena curah hujan pada musim ini lebih tinggi dari biasanya maka produktivitas turun menjadi 8,6 ton per ha. Di sisi lain biaya faktor produksi pada MH lebih tinggi jika dibandingkan dengan pada MK, terutama biaya untuk pestisida dan tenaga kerja. Pada musim MK, meskipun harga output relatif lebih rendah, namun produktivitas lebih baik daripada musim sebelumnya, yaitu bisa mencapai 9,5 ton per ha. Di samping itu jumlah biaya produksi pada MK relatif lebih rendah karena serangan hama berkurang jika dibanding dengan serangan hama pada MH.

Meskipun penerimaan bersih per hektar tersebut kelihatannya cukup tinggi, perlu diingat bahwa biaya yang diperlukan juga cukup besar. Karena itu diperlukan kriteria yang dapat diartikan sebagai kekuatan daya pengembalian modal dari usahatani bawang merah, yaitu kriteria rasio penerimaan kotor terhadap total biaya (R/C). Pada

MH nilai R/C untuk petani pemilik penggarap, petani penyewa lahan, dan petani pengelola berturut-turut adalah 2,0, 1,9, dan 1,5. Pada MK urutan tersebut adalah 2,2, 2,0, dan 1,7. ini berarti bahwa kekuatan daya pengembalian modal dari pemilik penggarap, petani penyewa dan petani pengelola pada MH berturut-turut adalah 200, 290 dan 150 persen, dan pada MK adalah 220, 200 dan 170 persen. Meskipun penerimaan bersih dan daya pengembalian modal usahatani bawang merah relatif tinggi, usahatani bawang merah sangat rentan terhadap perubahan harga output, karena baik penawaran maupun permintaan bersifat musiman. Pada hari-hari besar keagamaan, misalnya, harga bawang merah sangat tinggi, namun pada saat panen raya terjadi sebaliknya.

Persentase komponen biaya terhadap nilai produksi (factor share) untuk bibit adalah 17 persen untuk MH dan 20 persen untuk MK. Persentase komponen biaya untuk bibit tersebut relatif tinggi karena jumlah bibit yang digunakan per satuan luas cukup besar dan harga bibit meningkat pada saat diperlukan sebagai akibat dari ketersediaan bibit yang terbatas. Bibit bawang merah bahkan sering didatangkan dari Philipina. Komponen biaya lainnya yang relatif masih tinggi adalah biaya pestisida, upah tenaga kerja wanita dan bunga modal. Angka proporsi komponen-kompenen tersebut berturut-turut adalah 4,65; 11,17 dan 4,36 persen untuk MH dan 4,51; 7,58 dan 4,05 persen untuk MK.

Untuk melihat tingkat keuntungan sosial atau tingkat keuntungan yang dicapai kalau pasar tidak terdistorsi oleh struktur pasar dan kebijaksanaan pemerintah maka harga-harga input dan output yang dipergunakan dalam analisis adalah harga bayangan (shadow price). Hasil analisis menunjukkan bahwa tingkat penerimaan bersih sosial usahatani bawang merah pada kedua musim tanam untuk ketiga klasifikasi petani tesebut diatas masih menguntungkan tetapi masih lebih rendah dari tingkat keuntungan finansial. Dengan perkataan lain, usaha bawang merah masih akan menguntungkan apabila berbagai pengaruh intervensi/distorsi terhadap komoditas tersebut dihilangkan. Lebih jauh dapat dikatakan bahwa usahatani bawang merah masih akan menguntungkan apabila globalisasi perdagangan diberlakukan.

Tabel 2. Biaya dan Penerimaan Usahatani Bawang Merah di Brebes (Rp.000) MH 2000/2001 MK 2001 Uraian*)

Privat Sosial Privat Sosial

Tradeble input : Benih/Bibit 5036 2800 6224 2637 Urea 235 213 329 312 SP-36 640 460 460 331 SP-27 0 0 0 0 KCL 274 185 318 215 ZA 188 131 238 175 NPK 78 46 148 87 ZPT 20 19 23 21 Insektisida Cair 1332 1110 1385 1154 Insektisida Padat 653 544 742 619 Herbisida Cair 8 7 9 8 Biaya Traktor 0 0 0 0 Faktor Domestik : Pupuk Kandang 0 0 0 0 Tenaga kerja (TK): Traktor 0 0 0 0 Ternak 0 0 0 0 Pria DK 2745 2745 1980 1980 Wanita DK 744 744 560 560 Pria LK 1290 1290 690 690 Wanita LK 3200 3200 2328 2328 Sewa lahan 917 917 917 917 Total biaya tunai untuk:

Pemilik penggarap 12954 10005 12895 8576 Petani penyewa 13871 10922 13812 9493 Petani pengelola 17360 14411 16352 12033 Bunga modal untuk:

Pemilik penggarap 1166 680 1161 583 Petani penyewa 1248 983 1243 854 Petani pengelola 1562 1297 1472 1083 Nilai Produksi 28650 18746 30727 20600 Rasio R/C untuk : Pemilik penggarap 2.0 1.8 2.2 2.2 Petani penyewa 1.9 1.6 2.0 2.0 Petani pengelola 1.5 1.2 1.7 1.6 Penerimaan bersih : Pemilik penggarap 14530 8061 16672 11440 Petani penyewa 13531 6842 15672 10253 Petani pengelola 9728 3039 12904 7484

Urutan proporsi biaya terhadap nilai produksi pada analisis sosial hampir sama dengan yang terdapat dalam analisis finansial yaitu dengan urutan mulai dari yang tertinggi adalah untuk biaya bibit, insektisida, tenaga kerja (dalam keluarga dan luar keluarga) dan tingkat bunga modal. Hal itu berlaku untuk kedua musim. Perbandingan antar musim menunjukkan bahwa baik proporsi maupun nilai absolut biaya, pendapatan dan penerimaan bersih sosial pada MK lebih rendah jika dibanding dengan pada MH (Tabel 2).

Analisis Keunggulan Komparatif dan Kompetitif

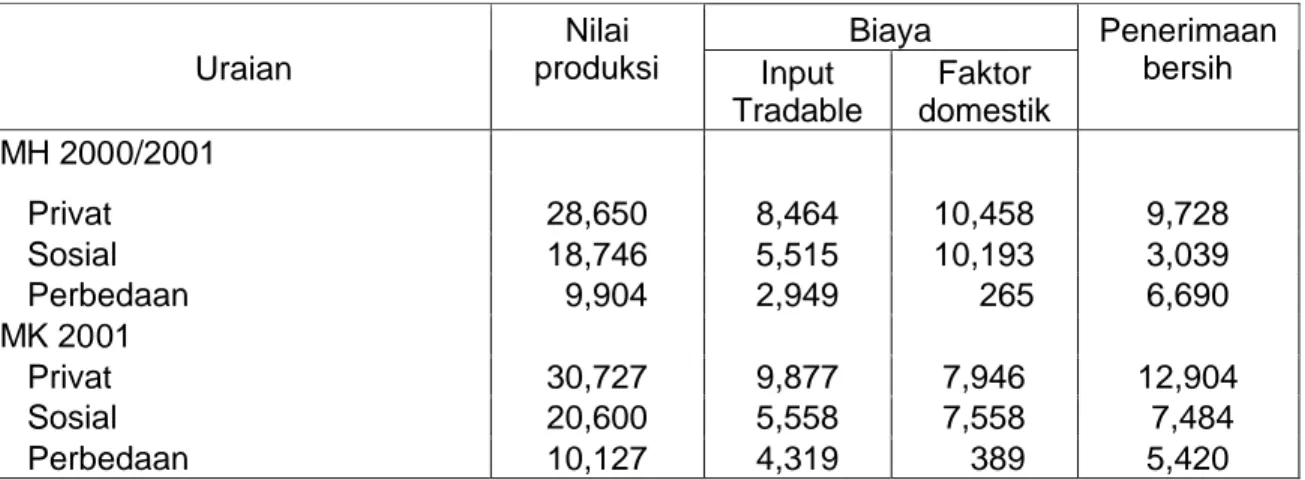

Policy analysis matrix yang disajikan pada Tabel 3 diperlukan untuk menghitung

berbagai kriteria yang disajikan pada Tabel 4. Biaya dalam Tabel 3 dirinci atas biaya

tradable dan domestik. Penerimaan bersih dalam hal ini tidak lain dari penerimaan

bersih untuk petani sebagai pengelola karena semua input termasuk sewa lahan, tenaga kerja keluarga dan bunga modal kerja diperhitungkan (lihat Tabel 2 diatas).

Tabel 3. Policy Analysis Matrix Bawang Merah, Brebes MH 2000/2001 (Rp.000/ha)

Biaya Uraian Nilai produksi Input Tradable Faktor domestik Penerimaan bersih MH 2000/2001 Privat 28,650 8,464 10,458 9,728 Sosial 18,746 5,515 10,193 3,039 Perbedaan 9,904 2,949 265 6,690 MK 2001 Privat 30,727 9,877 7,946 12,904 Sosial 20,600 5,558 7,558 7,484 Perbedaan 10,127 4,319 389 5,420

Pada Tabel 4 terlihat bahwa tingkat efisiensi ekonomi pengusahaan bawang merah di Brebes pada kedua musim relatif tinggi yang diperlihatkan oleh nilai DRC, yaitu 0,770 untuk MH dan 0,502 untuk MK. Besaran ini menunjukkan bahwa untuk memperoleh nilai tambah satu satuan pada harga sosial hanya diperlukan kurang dari satu-satuan penggunaan sumberdaya domestik. Dengan demikian dapat dikatakan bahwa memproduksi bawang merah di Kabupaten Brebes lebih efisien daripada mengimpor komoditas tersebut. Kesimpulan lain dari besaran tersebut adalah kunggulan komparatif bawang merah pada MK lebih tinggi daripada MH. Hal ini terjadi karena

pengusahaan bawang merah di Brebes tidak dilakukan di lahan kering tetapi di sawah. Pengusahaan bawang merah di sawah pada MK lebih baik jika dibandingkan dengan pada MH karena kondisi pengairannya terjamin dan drainase dapat dilakukan dengan baik dan serangan hama dan penyakit (terutama cendawan) lebih tinggi pada MH.

Seperti telah diungkapkan diatas, indikator private cost ratio (PCR dapat digunakan untuk melihat keunggulan kompetitif suatu komoditas. Apabila PCR kurang dari satu, maka dapat dikatakan bahwa usahatani komoditas tersebut secara finansial memiliki keunggulan, karena untuk memperoleh satu satuan nilai tambah pada harga yang berlaku diperlukan penggunaan sumberdaya domestik kurang dari satu satuan. Seperti keunggulan komparatif, usahatani bawang merah di Brebes lebih mempunyai keunggulan kompetitif pada MK (PCR=0,381) jika dibandingkan dengan pada MH (PCR=0,518). Disamping alasan drainase yang lebih baik dan serangan penyakit yang berkurang pada MK, keunggulan komparatif bawang merah yang lebih baik pada MK juga disebabkan karena harga pupuk khususnya harga pupuk urea pada MH lebih tinggi sebagai akibat dari karena permintaan yang meningkat pada MH.

DAMPAK STRUKTUR PASAR DAN KEBIJAKSANAAN PEMERINTAH

Perbedaan antara keuntungan finansial dan sosial terjadi karena pengaruh struktur pasar atau pengaruh kebijaksanaan pemerintah atau kombinasi antara keduanya. Tetapi perlu diingat bahwa kebijaksanaan pemerintah berupa subsisdi input yang pernah ada telah ditiadakan sejak awal 1989, sedangkan kebijaksanaan pemerintah yang berkenaan dengan harga bawang merah selama ini juga belum pernah ada. Kebijaksanaan pemerintah yang masih berlaku sampai saat ini adalah pajak pertambahan nilai untuk barang-barang impor termasuk pupuk dan pestisida yang diimpor. Karena itu kalau keuntungan finansial berbeda dengan keuntungan sosial, perbedaan itu lebih disebabkan kebijaksanaan pemerintah tersebut dan oleh struktur pasar. Struktur pasar yang tidak bersaing sempurna (seperti oligopoli atau monopsoni) dan pasar yang tersegmentasi misalnya dapat menimbulkan perbedaan antara keuntungan finansial dan keuntungan sosial.

Dalam PAM, dampak struktur pasar dan kebijaksanaan pemerintah dapat dinyatakan dalam bentuk selisih atau rasio antara nilai finansial dan nilai sosial. Kriteria yang berbentuk selisih dinyatakan sebagai transfer output, transfer input, transfer faktor dan transfer bersih. Kriteria yang berbentuk rasio dinyatakan dalam bentuk proteksi

output nominal atau nominal protection coefficient on output (NPCO), proteksi input nominal atau nominal protection coefficient on input (NPCI), proteksi efektif atau effectif

protection coefficient (EPC), koefisien profitabilitas atau profitability coeficient (PC) dan

rasio subsidi bagi produsen atau subsidy ratio to producers (SRP). Uraian berikut ini ditujukan untuk menerangkan semua parameter tersebut.

Sejalan dengan waktu, kebijaksanaan pemerintah terutama yang berkaitan dengan pengurangan subsidi pupuk dan deregulasi sistem distribusi pupuk mengalami perubahan. Pada masa krisis ketika defisit anggaran pemerintah semakin meningkat, pemerintah di satu sisi mengurangi subsidi input pertanian dan di sisi lain meningkatkan penerimaan dari sektor pajak. Namun demikian, pada akhir-akhir tahun 2001 ada beberapa kebijakan yang berhubungan dengan input, yaitu regulasi pada sistem distribusi pupuk, setelah terjadi kelangkaan pupuk di beberapa daerah, sehingga keragaan usaha tani bawang menjadi membaik, terutama pada daerah-daerah terpencil.

Dampak distorsi struktur pasar dan kebijaksanaan pemerintah yang berkaitan dengan input dapat diukur dengan menggunakan beberapa parameter seperti Koefisien Proteksi Input Nominal (NPCI), Transfer Input (IT), Transfer Factor (FT). Besaran NPCI dan IT biasanya digunakan untuk melihat input tradable, sedangkan FT untuk input domestik atau non tradable. Koefisien proteksi input nominal (NPCI) adalah selisih antara nilai finansial dan nilai sosial semua input tradable, sedangkan input transfer (IT) adalah rasio antara keduanya. Transfer faktor (FT) juga merupakan selisih antara nilai finansial dan nilai sosial semua faktor domestik.

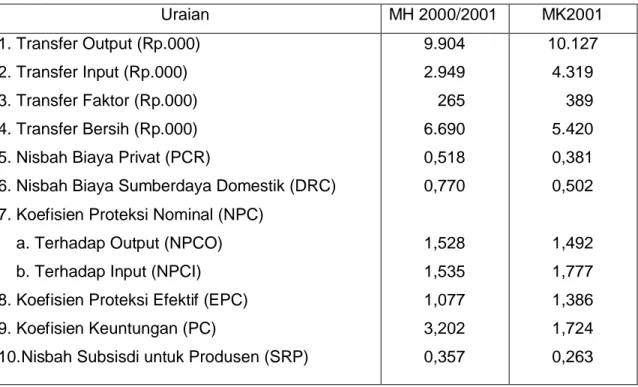

Hasil analisis memperlihatkan nilai koefisien proteksi nominal terhadap input (NPCI) untuk kedua musim lebih besar dari satu, yaitu 1,53 untuk MH dan 1,78 untuk MK. Ini menunjukkan bahwa struktur pasar input tradable secara umum tidak menguntungkan usahatani bawang merah karena harga finansial lebih tinggi dari harga sosial input tradable. Akibatnya petani harus membayar input tradable lebih tinggi dari harga banyangannya (social price). Secara absolut petani harus membayar harga input

tradable lebih tinggi dari harga sosialnya sebesar Rp 2,95 juta pada MH dan Rp 4,32

Tabel 4. Koefisien Policy Analysis Matrix (PAM) Usahatani Bawang Merah di Brebes Uraian MH 2000/2001 MK2001 1. Transfer Output (Rp.000) 2. Transfer Input (Rp.000) 3. Transfer Faktor (Rp.000) 4. Transfer Bersih (Rp.000) 5. Nisbah Biaya Privat (PCR)

6. Nisbah Biaya Sumberdaya Domestik (DRC) 7. Koefisien Proteksi Nominal (NPC)

a. Terhadap Output (NPCO) b. Terhadap Input (NPCI) 8. Koefisien Proteksi Efektif (EPC) 9. Koefisien Keuntungan (PC)

10.Nisbah Subsisdi untuk Produsen (SRP)

9.904 2.949 265 6.690 0,518 0,770 1,528 1,535 1,077 3,202 0,357 10.127 4.319 389 5.420 0,381 0,502 1,492 1,777 1,386 1,724 0,263

Perbedaan nilai finansial dan nilai sosial dari faktor domestik yang disebut sebagai transfer faktor (FT) relatif kecil, yaitu Rp 265 ribu pada MH dan dan Rp 389 ribu pada MK (lihat Tabel 4). Perbedaan antara nilai finansial dan nilai sosial ini terjadi hanya karena bunga modal kerja dianggap sebagi faktor domestik sedangkan tingkat suku bunga finansial berbeda dengan tingkat suku bunga sosial, yaitu 27 persen per tahun untuk suku bunga finansial dan sekitar 20 persen untuk suku bunga sosial.

Dampak struktur pasar (dan kebijaksanaan pemerintah) yang berkaitan dengan output dapat diukur dengan menggunakan beberapa parameter seperti Transfer Output (OT) dan Koefisien Proteksi Output Nominal (NPCO). Output Transfer (OT) adalah selisih antara nilai finansial dan nilai sosial output, sedangkan) Koefisien proteksi output nominal (NPCO) adalah rasio antara keduanya. Tabel 4 memperlihatkan bahwa nilai OT adalah Rp. 9,9 juta pada MH dan Rp.10,1 juta pada MK. Karena nilai OT tersebut positif maka nilai NPCO bernilai lebih besar dari satu, yaitu 1,53 pada MH dan 1,49 pada MK (Tabel 4). Ini berarti masih ada kebijaksanaan pemerintah yang menyebabkan harga output yang berlaku lebih besar dari harga bayangannya. Kendatipun pemerintah mendorong untuk melakukan eskpor non migas, namun pemerintah belum menghilangkan subsidi negatifnya sampai betul-betul nol (seperti pajak pertambahan nilai terhadap barang impor, pajak usaha peti kemas dll) yang pada gilirannya

memproteksi sistem komoditas bawang merah. Dari sisi petani sebagai produsen hal ini menguntungkan, namun dari sisi konsumen terjadi sebaliknya.

Diatas telah dikemukakan bahwa struktur pasar dan kebijaksanaan pemerintah tidak menguntungkan petani bawang merah di Brebes dalam hal input tetapi menguntungkan dari segi output. Untuk melihat apakah struktur pasar dan kebijaksanaan pemerintah yang berkaitan dengan input dan output secara simultan menguntungkan atau tidak menguntungkan produksi bawang merah di Brebes, diperlukan kriteria koefisien proteksi efektif (EPC), transfer bersih (NT), koefisien keuntungan (PC), dan nisbah subsisdi untuk produsen (SRP).

Transfer bersih (NT) adalah selisih antara keuntungan pada harga finansial dan keuntungan pada harga sosial, sedangkan koefisien keuntungan adalah rasio yang disebut pertama terhadap yang kedua. Tabel 4 meperlihatkan bahwa nilai transfer bersih (NT) adalah Rp 6,690 untuk MH dan Rp 5,420 untuk MK. Karena nilai NT untuk kedua musim adalah positif maka niali PC lebih besar dari satu, yaitu 3,20 untuk MH dan 1,72 untuk MK. Kesemuanya ini berarti bahwa struktur pasar dan kebijaksanaan pemerintah yang berkaitan dengan input dan output secara simultan menguntungkan produsen bawang merah di Brebes. Hal ini diperkuat pula oleh nilai EPC yang lebih besar dari satu (yaitu 1,077 untuk MH dan 1,386 untuk MK) yang berarti nilai tambah dalam harga finansial masih lebih tinggi daripada nilai tambah pada harga sosial. Lebih jauh hal ini dipertegas lagi oleh nilai rasio subsidi bagi produsen (SRP) yang relatif besar, yaitu 0,357 untuk MH dan 0,263 untuk MK.

KESIMPULAN DAN SARAN

Struktur pasar input bahan (material inputs) seperti pupuk dan pestisida serta pasar bawang merah terlihat mendekati pasar sempurna dengan pengertian bahwa jumlah pedagang input tersebut cukup banyak pada setiap tingkatan pemasaran sampai ke tingkat desa. Ini berarti bahwa kalau terjadi distorsi maka distorsi tersebut lebih banyak bersumber dari kebijaksanaan pemerintah (lihat kesimpulan 2 dan 3).

Adanya distorsi pada pasar input tradable terlihat dari koefisien proteksi nominal terhadap input (NPCI) yang nilainya lebih besar dari satu, yaitu 1,53 untuk MH dan 1,78 untuk MK. Ini menunjukkan bahwa pasar input tradable secara umum tidak menguntungkan usahatani bawang merah karena harga finansial lebih tinggi dari harga sosial input tradable. Distorsi ini muncul karena pemerintah belum menghilangkan

subsidi negatifnya (seperti pajak pertambahan nilai terhadap barang impor, pajak usaha peti kemas dll). Akibatnya petani harus membayar input tradable lebih tinggi dari harga bayangannya (social price). Secara absolut petani harus membayar harga input tradable lebih tinggi dari harga sosialnya sebesar Rp 2,95 juta pada MH dan Rp 4,32 juta pada MK per hektar, yang pada gilirannya memproteksi sistem komoditas bawang merah.

Adanya distorsi pada pasar bawang merah terlihat dari koefisien proteksi output nominal (NPCO) yang nilainya juga lebih besar dari satu, yaitu 1,53 pada MH dan 1,49 pada MK. Seperti pada pasar input tradable, hal ini disebabkan karena pemerintah belum menghilangkan subsidi negatifnya seperti pajak pertambahan nilai terhadap impor bawang merah, pajak usaha peti kemas dan lain-lain yang pada gilirannya memproteksi sistem komoditas bawang merah. Perlu diingat bahwa Indoensia masih merupakan net importer bawang merah. Proteksi tersebut menguntungkan bagi petani tatapi dari sisi konsumen terjadi sebaliknya.

Pendapatan bersih privat dan sosial usahatani bawang merah relatif tinggi tetapi dengan biaya yang juga relatif tinggi. Pendapatan bersih privat yang relatif tinggi tersebut menunjukkan bahwa bawang merah mempunyai keunggulan kompetitif dengan nilai koefisien efisiensi finansial (PCR) yang jauh dibawah satu, yaitu 0,518 untuk MH dan 0,381 untuk MK.

Meskipun pendapatan bersih sosial lebih kecil dari pendapatan bersih privat (finansial), namun pendapatan bersih sosial masih relatif tinggi. Ini menunjukkan bahwa produksi bawang merah di Brebes masih menguntungkan jika liberalisasi perdagangan diberlakukan. Bahwa bawang merah di Brebes mempunyai keunggulan komparatif terlihat dari koefisiensi ekonomis (DRC) yang nilainya adalah 0,770 untuk MH dan 0,502 untuk MK.

Mengingat adanya kesadaran akan produk yang tidak saja bergizi tetapi

juga aman dikonsumsi, maka penerapan teknologi yang ramah lingkungan perlu

diterapkan, terutama teknologi budidaya dengan pupuk organik dengan

manajemen pengendalian hama terpadu dengan memanfaatkan musuh alami.

Penggunaan pestisida hanya dilakukan apabila serangan melampau ambang

ekonomi, namun karena serangan hama dan penyakit sering terjadi secara

tiba-tiba, maka peningkatan pemahaman tentang perilaku hama dan penyakit perlu

ditingkatkan melalui pendidikan Sekolah Lapang Pengendalian Hama dan

Penyakit Secara Terpadu (SLPHT).

DAFTAR PUSTAKA

Cave, R., 1987. American Industry: Structure, Conduct, Performance.

Prentice-Hall, Inc. Englewood Cliffs, New Jersey.

Dahl, D. C., 1977. Market and Price Analysis: The Agricultural Industries. McGraw-Hill. Gittinger, J.P. 1982. Economic Analysis of Agricultural Projects. The Johns Hopkins

University Press, Baltimore dan London, dan UI Press, Jakarta.

Gittinger, J.P. 1986. Analisis Ekonomi Proyek-Proyek Pertanian (Terjemahan). Universitas Indonesia Press. Jakarta.

Hadi, P.U., H. Mayrowani, Supriati, dan Sumedi, 2000. Review dan Outlook. Pengembangan Komoditas Hortikultura. Makalah disampaikan pada Seminar Nasional Perspektif Pembangunan Pertanian dan Kehutanan Tahun 2000 ke Depan. Pusat Penelitian Sosial Ekonomi Pertanian, Badan Penelitian dan Pengembangan Pertanian, Bogor.

Harberger, A.C. 1972. Project Evaluation. The University of Chicago Press, Chicago. Haryono, Dwi. 1991. Keunggulan Komparatif dan Dampak Kebijaksanaan Pada

Produksi Kedelai, Jagung dan Ubikayu di Propinsi Lampung. Tesis Magister Sains. Program Pasca Sarjana, Institut Pertanian Bogor, bogor.

Kadariah, Lien Karlina dan Clive Gray. (1978). Pengantar Evaluasi Proyek. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Little I.M.D. dan J.A. Mirrlees, 1974. Project Appraisal and Planning for Developing Countries. Oxford & IBH Publishing Co. New Delhi-Bombay-Calcutta.

Mishan, E.J., 1977. Cost-Benefit Analysis. George Allen & Unwin Ltd. London.

Monkey, E.A. dan S.R. Pearson, 1995. Policy Analysis Matrix for Agricultural Development. Cornell University Press. Ithaca dan London.

Schmid, A.A. 1989. Benefit-Cost Analysis: A Political Economy Approach. Westview Press, Boulder, San Francisco, & London.

Squire, L.S. dan van der Tak H.G., 1975. Economic Analysis of Projects. Published for the World Bank by The Johns Hopkins University Press, Baltomore dan London. Sugden, R. dan A. Williams, 1978. The Principles of Practical Cost-Benefit Analysis.

United Nations, 1978. Guide to Practical Project Appraisal: Sosial Benefit-Cost Analysis in Developing Countries. United Nations, New York.

Zulaiha, A.R. (1997). Efisiensi Finansial, Efisiensi Ekonomi dan Pengaruh Kebijakan Pemerintah pada Pengusahaan Teh Hijau di Jawa Barat dengan Pendekatan Policy Analysis Matrix. Skripsi Sarjana Jurusan Ilmu-Ilmu Sosial Ekonomi Pertanian, Institut Pertanian Bogor, Bogor.

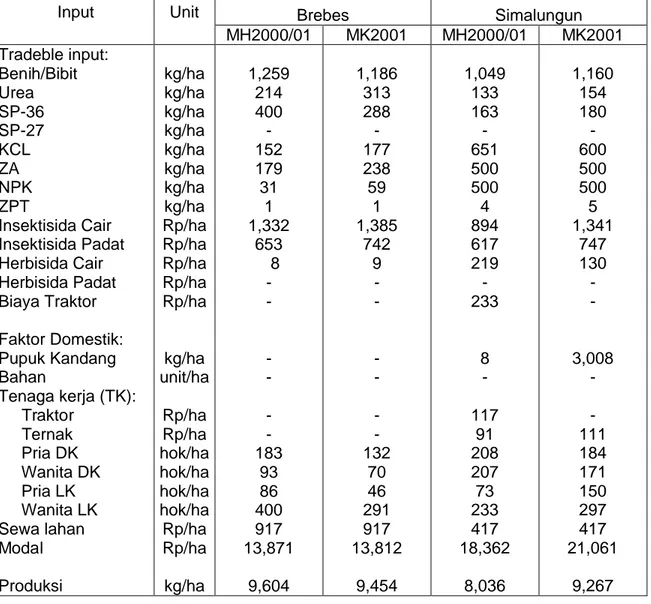

Tabel Lampiran 1: Input-output Usahatani Bawang (per hektar) di Kabupaten Brebes dan Simalungun, MH 2000/2001 dan MK 2001

Brebes Simalungun Input Unit MH2000/01 MK2001 MH2000/01 MK2001 Tradeble input: Benih/Bibit Urea SP-36 SP-27 KCL ZA NPK ZPT Insektisida Cair Insektisida Padat Herbisida Cair Herbisida Padat Biaya Traktor Faktor Domestik: Pupuk Kandang Bahan Tenaga kerja (TK): Traktor Ternak Pria DK Wanita DK Pria LK Wanita LK Sewa lahan Modal Produksi kg/ha kg/ha kg/ha kg/ha kg/ha kg/ha kg/ha kg/ha Rp/ha Rp/ha Rp/ha Rp/ha Rp/ha kg/ha unit/ha Rp/ha Rp/ha hok/ha hok/ha hok/ha hok/ha Rp/ha Rp/ha kg/ha 1,259 214 400 -152 179 31 1 1,332 653 8 -183 93 86 400 917 13,871 9,604 1,186 313 288 -177 238 59 1 1,385 742 9 -132 70 46 291 917 13,812 9,454 1,049 133 163 -651 500 500 4 894 617 219 -233 8 -117 91 208 207 73 233 417 18,362 8,036 1,160 154 180 -600 500 500 5 1,341 747 130 -3,008 -111 184 171 150 297 417 21,061 9,267