i

ANALISIS KINERJA KEUANGAN PERUSAHAAN DITINJAU DARI TINGKAT RENTABILITAS, LIKUIDITAS DAN SOLVABILITAS (Studi Empiris pada Perusahaan Bidang Agriculture, Forestry, dan Fishing

yang Go Public di Bursa Efek Indonesia (BEI) periode 2007 sampai dengan 2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elisabet Rosita Nastiti NIM : 082114032

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Hidup ini memang tidak mudah, tapi juga tidak sesulit itu.

Marilah kita lebih ikhlas melakukan yang bisa kita lakukan, agar

Tuhan melakukan untuk kita hal-hal yang tidak bisa kita

lakukan.

Kemarin aku berani berjuang. Hari ini aku berani meraih

kemenangan

Tuhan Yesus Kristus yang maha kasih

Kedua Orang Tuaku tercinta

v MOTTO

Serahkanlah hidupmu kepada TUHAN dan percayalah kepada-Nya, dan

Ia akan bertindak

(Mazmur 37:5)

Kebanggaan kita yang terbesar adalah bukan tidak pernah

gagal, tetapi bangkit kembali setiap kali kita jatuh. – Confusius

Waktu dan tenaga yang kau gunakan untuk meratapi kekurangan, sesungguhnya adalah waktu dan tenaga yang seharusnya kau gunakan

untuk menghebatkan dirimu.

viii

KATA PENGANTAR

Puji dan syukur penulis haturkan kepada Tuhan Yesus Kristus yang Maha Kasih atas segala bimbingan, berkat serta rahmat yang telah dilimpahkan selama penulisan skripsi ini. Skripsi ini disusun untuk memenuhi gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam penulisan skripsi ini, penulis mendapatkan banyak dorongan dan bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan banyak terima kasih kepada :

1. Romo Dr. Ir. P. Wiryono Priyotamtama, SJ selaku rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Bpk Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt., QIA selaku dosen pembimbing yang telah banyak membantu, membimbing, serta memberikan masukan yang sangat berarti bagi penulisan skripsi ini.

5. Dosen-dosen serta staf-staf Fakultas Ekonomi, yang telah banyak membantu selama masa-masa kuliah.

ix

7. Kakak dan adikku tercinta, mbak Ima dan adek Tito yang siap sedia membantuku, memberi dukungan, semangat serta doa.

8. Seluruh keluarga besarku, yang tidak pernah berhenti memberikan dukungan dan doa bagi penulis.

9. Sahabat-sahabatku Ana, Stevia, Elis, Dita, Monik, Willy, Jati, Artha, Titin, Dian, Dona, Roni, Anang, yang telah memberikan dorongan, doa, perhatian, persahabatan, serta kebersamaan yang telah kita jalani bersama.

10. Teman-teman satu kelas MPT, atas kerjasama dan bantuan yang telah diberikan. Akhirnya teman-teman, segala kerja keras kita sudah dapat menuai hasil yang baik.

11. Teman-teman Akuntansi 2008, dan semua teman-teman yang selalu memberikan dukungan dan kebersamaan selama kuliah di Sanata Dharma. 12. Semua pihak yang telah banyak berjasa bagi penulis yang tidak dapat

disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 28 Maret 2013

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTO ... ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

HALAMAN KATA PENGANTAR... viii

HALAMAN DAFTAR ISI ... x

D. Hubungan Rasio Keuangan dengan Kinerja Keuangan ... 22

E. Rumus Rasio Keuangan ... 23

F. Analisis Trend ... 26

G. Metoda dan Teknik Analisis Laporan Keuangan ... 27

xi

A. Menilai Kinerja Keuangan dengan membandingkan antara Rasio Keuangan Perusahaan dengan Rata-rata Industri Bidang Agriculture, Forestry, dan Fishing tahun 2007 sampai 2011 ... 47

B. Pembahasan ... 82

BAB VI PENUTUP ... 89

A. Kesimpulan ... 89

B. Keterbatasan Penelitian ... 90

xii

xiii

DAFTAR TABEL

Halaman Tabel 5.1 Perhitungan Net Profit Margin perusahaan bidang Agriculture,

Forestry, dan Fishing pada tahun 2007 ... 48 Tabel 5.2 Perhitungan Net Profit Margin perusahaan bidang Agriculture,

Forestry, dan Fishing tahun 2011 ... 50 Tabel 5.3 Perhitungan Trend Net Profit Margin perusahaan bidang

Agriculture, Forestry,dan Fishing tahun 2007sampai dengan 2011 .... 51 Tabel 5.4 Perhitungan ROA perusahaan bidang Agriculture, Forestry, dan

Fishing pada tahun 2007 ... 53 Tabel 5.5 Perhitungan ROA perusahaan bidang Agriculture, Forestry, dan

Fishing pada tahun 2011 ... 55 Tabel 5.6 Perhitungan Trend ROA perusahaan bidang Agriculture, Forestry,

dan Fishing tahun 2007 sampai dengan 2011 ... 56 Tabel 5.7 Perhitungan ROE perusahaan bidang Agriculture, Forestry, dan

Fishing pada tahun 2007 ... 58 Tabel 5.8 Perhitungan ROE perusahaan bidang Agriculture, Forestry, dan

Fishing pada tahun 2011 ... 61 Tabel 5.9 Perhitungan Trend ROE perusahaan bidang Agriculture, Forestry,

dan Fishing tahun 2007 sampai dengan 2011 ... 61 Tabel 5.10 Perhitungan Current Ratio perusahaan bidang Agriculture,

Forestry, dan Fishing padatahun 2007 ... 63 Tabel 5.11 Perhitungan Current Ratio perusahaan bidang Agriculture,

Forestry, dan Fishing padatahun 2011 ... 65 Tabel 5.12 Perhitungan Trend Current Ratio perusahaan bidang

Agriculture, Forestry, dan Fishing tahun 2007sampai dengan 2011 .. 66 Tabel 5.13 Perhitungan Quick Ratio perusahaan bidang Agriculture, Forestry,

dan Fishing pada tahun 2007 ... 68 Tabel 5.14 Perhitungan Quick Ratio perusahaan bidang Agriculture, Forestry,

dan Fishing pada tahun 2011 ... 70 Tabel 5.15 Perhitungan Trend Quick Ratio perusahaan bidang

Agriculture, Forestry, dan Fishing tahun 2007sampai dengan 2011 .. 71 Tabel 5.16 Perhitungan Debt to Equity perusahaan bidang Agriculture,

Forestry, dan Fishing pada tahun 2007 ... 73 Tabel 5.17 Perhitungan Debt to Equity perusahaan bidang Agriculture,

Forestry, dan Fishing pada tahun 2011 ... 75 Tabel 5.18 Perhitungan Trend Debt to Equity perusahaan bidang

Agriculture, Forestry, dan Fishing tahun 2007 sampai dengan 2011 .. 76 Tabel 5.19 Perhitungan Debt Total Assets Ratio perusahaan bidang Agriculture,

Forestry, dan Fishing pada tahun 2007 ... 78 Tabel 5.20 Perhitungan Debt Total Assets Ratio perusahaan bidang Agriculture,

xiv

Tabel 5.21 Perhitungan Trend Debt Total Assets Ratio perusahaan bidang Agriculture, Forestry, dan Fishing tahun 2007 sampai

xv

DAFTAR GAMBAR

Halaman Gambar 5.1 Tingkat Net Profit Margin masing-masing perusahaan dan

Rata-rata industri bidang Agriculture, Forestry, dan Fishing tahun 2007 ... 48 Gambar 5.2 Tingkat Net Profit Margin masing-masing perusahaan dan

Rata-rata perusahaan bidang Agriculture, Forestry, dan Fishing tahun 2011 ... 50 Gambar 5.3 Tingkat Net Profit Margin dan Trend Net Profit Margin industri

bidang Agriculture, Forestry,dan Fishing dari tahun 2007 sampai dengan 2011 ... 52 Gambar 5.4 Tingkat ROA masing-masing perusahaan dan Rata-rata

industri bidang Agriculture, Forestry, dan Fishing tahun 2007 ... 54 Gambar 5.5 Tingkat ROA masing-masing perusahaan dan Rata-rata

industri bidang Agriculture, Forestry,dan Fishing tahun 2011 ... 55 Gambar 5.6 Tingkat ROA dan Trend ROA bidang Agriculture, Forestry,

dan Fishing dari tahun 2007 sampai dengan 2011 ... 57 Gambar 5.7 Tingkat ROE masing-masing perusahaan dan Rata-rata

industri bidang Agriculture, Forestry,dan Fishing tahun 2007 ... 59 Gambar 5.8 Tingkat ROE masing-masing perusahaan dan Rata-rata industri

bidang Agriculture, Forestry, dan Fishing tahun 2011 ... 60 Gambar 5.9 Tingkat industri ROE dan Trend ROE bidang Agriculture,

Forestry, dan Fishing dari tahun 2007 sampai dengan 2011 ... 62 Gambar 5.10 Tingkat Current Ratio masing-masing perusahaan dan

Rata-rata industri bidang Agriculture,Forestry,dan Fishing

tahun 2007 ... 64 Gambar 5.11 Tingkat Current Ratio masing-masing perusahaan dan

Rata-rata industri bidang Agriculture, Forestry, dan Fishing

tahun 2011 ... 65 Gambar 5.12 Tingkat Current Ratio dan Trend Current Ratio bidang

Agriculture, Foresrty, dan Fishing dari tahun 2007

sampai dengan 2011 ... 67 Gambar 5.13 Tingkat Quick Ratio masing-masing perusahaandan Rata-rata

industri bidang Agriculture,Forestry, dan Fishing tahun 2007 ... 69 Gambar 5.14 Tingkat Quick Ratio masing-masing perusahaandan Rata-rata

industri bidang Agriculture, Forestry, dan Fishing tahun 2011 ... 70 Gambar 5.15 Tingkat Quick Ratio dan Trend Quick Ratio perusahaan bidang

Agriculture, Forestry, dan Fishing dari tahun 2007 sampai

dengan 2011 ... 72 Gambar 5.16 Tingkat Debt to Equity masing-masing perusahaandan

Rata-rata industri Agriculture, Forestry, dan Fishing tahun 2007 ... 74 Gambar 5.17 Tingkat Debt to Equity masing-masing perusahaan dan Rata-rata

xvi

bidang Agriculture, Forestry, dan Fishing dari tahun 2007 sampai dengan 2011 ... 77 Gambar 5.19 Tingkat Debt Total Assets Ratio masing-masing perusahaan dan

Rata-rata industri bidang Agriculture, Forestry, dan Fishing

tahun 2007 ... 79 Gambar 5.20 Tingkat Debt Total Assets Ratio masing-masing perusahaan dan

Rata-rata industri bidang Agriculture, Forestry, dan Fishing

tahun 2011 ... 79 Gambar 5.21 Tingkat Debt Total Assets Ratio dan Trend Debt Total Assets Ratio

xvii ABSTRAK

ANALISIS KINERJA KEUANGAN PERUSAHAAN DITINJAU DARI TINGKAT RENTABILITAS, LIKUIDITAS DAN SOLVABILITAS (Studi Empiris Pada Perusaahaan Bidang Agriculture, Forestry dan Fishing

yang Go Public di Bursa Efek Indonesia (BEI) periode 2007 sampai dengan 2011)

Elisabet Rosita Nastiti Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui kinerja keuangan perusahaan yang ditinjau dari tingkat rentabilitas, likuiditas dan solvabilitas. Jenis penelitian adalah studi empiris pada perusaahaan bidang Agriculture, Forestry dan Fishing yang go public di Bursa Efek Indonesia. Teknik pengumpulan data yang digunakan adalah dokumentasi.

Data yang digunakan dalam penelitian ini adalah laporan laba rugi dan neraca perusahaan bidang Agriculture, Forestry dan Fishing dari tahun 2007 sampai dengan 2011. Analisis data yang digunakan untuk menjawab permasalahan adalah analisis rasio keuangan dan analisis trend dengan metode least square.

Dari hasil analisis data yang dilakukan diketahui rasio rentabilitas dan likuiditas cenderung mengalami penurunan, sedangkan untuk rasio solvabilitas cenderung mengalami kenaikan. Hal ini tampak dari analisis trend terhadap Net Profit Margin, Return On Assets, Return On Equity, Current Ratio dan Quick Ratio memiliki nilai b bernilai negatif (mengalami penurunan),dan untuk analisis trend terhadap Debt to Equity dan Debt Total Assets Ratio memiliki nilai b positif (mengalami penurunan).

xviii ABSTRACT

ANALYSIS OF THE COMPANY’S FINANCIAL PERFORMANCE IN

TERMS OF RENTABILITY, LIQUIDITY AND SOLVABILITY Empirical studies of Agriculture, Forestry and Fishing corporations listed in

Indonesia Stock Exchange for the period 2007 up to 2011

Elisabet Rosita Nastiti Sanata Dharma University

Yogyakarta 2013

This research in aimed to find out the financial performance of the company through the rentability, likuidity and solvability level. This research was an empirical studies of Agriculture, Forestry and Fishing corporations listed in Indonesia Stock Exchange. The data gathering technique of this research was documentation.

The data used in this research was gathered from the companies profit and loss statement and the balance report of Agriculture, Forestry and Fishing companies from 2007 up to 2010. The data analysis tehnique used was the financial ratio analysis and trend analysis using least square method.

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan posisi keuangan mempunyai arti yang sangat

penting bagi perusahaan. Oleh sebab itu, untuk melihat sehat tidaknya

suatu perusahaan tidak hanya dapat dinilai dari keadaan fisiknya saja.

Saat ini dunia globalisasi dan revolusi teknologi sudah dapat dipastikan

akan mempengaruhi peta dan pola persaingan dunia bisnis secara drastis.

Oleh karena itu, perusahaan diharuskan untuk melihat jauh ke depan

segala peluang, kesempatan, hambatan dan kekuatan perusahaan guna

mengantisipasi kemungkinan-kemungkinan yang dapat mempengaruhi

perkembangan usahanya. Faktor terpenting untuk dapat melihat

perkembangan suatu perusahaan terletak dalam unsur keuangannya,

karena dari unsur tersebut juga dapat mengevaluasi apakah kebijakan

yang ditempuh suatu perusahaan sudah tepat atau belum, mengingat

sudah begitu banyak kompleksnya permasalahan yang dapat

menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang

akhirnya gulung tikar karena faktor keuangan yang tidak sehat

(Budiman, 2009).

Kinerja dan tingkat kesehatan perusahaan merupakan salah satu

tolak ukur untuk melihat sejauh mana perusahaan mampu

operasinya. Setiap bentuk perusahaan mempunyai tujuan yang sama

yaitu profit (laba), growth (pertumbuhan), survive (kelangsungan hidup

perusahaan), dan tujuan perusahaan tersebut harus dicapai oleh semua

pihak yang ada di perusahaan. Pihak-pihak yang bekepentingan terhadap

posisi keuangan dan perkembangan perusahaan adalah pihak intern dan

pihak ekstern. Pihak intern adalah pemilik saham dan manajemen

perusahaan, sedangkan pihak ekstern tersebut adalah bank, calon

pemegang saham, kreditur dan pihak-pihak lain yang berkepentingan

atas informasi tersebut. Khusus bagi pihak manajemen maupun

pemimpin perusahaan, informasi keuangan tersebut menjadi sangat

penting dan berguna dalam proses pengambilan kebijakan yang tepat,

penyusunan rencana ke depan yang lebih baik, dan perbaikan sistem

perusahaan.

Proses penetapan dan pencapaian tujuan membutuhkan ketelitian,

keakuratan, serta kecepatan manajemen dalam pengambilan keputusan

serta dalam mengelola perusahaannya. Oleh karena itu, seorang manajer

harus dapat menjaga kelangsungan kehidupan perusahaannya agar

terhindar pula dari ancaman kebangkrutan (Habibie, 2007). Salah satu

media yang digunakan untuk mengetahui kondisi kesehatan keuangan

perusahaan adalah laporan keuangan neraca, perhitungan laba rugi,

laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan

keuangan. Laporan keuangan merupakan salah satu dasar informasi dan

keuangan memberikan pandangan yang mendalam tentang status

perusahaan dewasa ini untuk mengembangkan kebijaksanaan dan

strategi yang akan datang (Fraser dan Ormiston, 2004: 172).

Dalam mengukur tingkat kesehatan keuangan perusahaan,

manajemen memerlukan tolak ukur. Tolak ukur yang umumnya

digunakan perusahaan adalah rasio. Rasio dapat menjadi alat screening

untuk menunjukkan kekuatan dan kelemahan dan mengindikasikan

hal-hal yang perlu investigasi lebih lanjut. Namun rasio keuangan tidak

memberikan jawaban dengan sendirinya dan tidak bersifat prediktif.

Rasio-rasio keuangan hendaknya digunakan dengan melihat

penyebabnya, dan akal sehat serta harus digunakan dalam kombinasi

dengan unsur-unsur yang lain dalam analisa laporan keuangan (Fraser

dan Ormiston, 2004: 178).

Analisis rasio juga digunakan pada perusahaan bidang

Agriculture, Foresty, dan Fishing dalam menilai kinerja keuangannya.

Dilihat dari bidang usahanya, perusahaan-perusahaan ini memiliki

laporan keuangan yang kompleks dan perlu dianalisis untuk melihat

perkembangannya. Sektor industri minyak kelapa sawit Indonesia terus

bertumbuh pesat dari tahun ke tahun, dan total ekspor diperkirakan juga

perusahaan-perusahaan yang bergerak dibidang Agriculture, Foresty, dan Fishing

saling berlomba-lomba untuk mendapatkan keuntungan sebanyak

mungkin dan berusaha untuk memberikan kepuasan kepada para

konsumennya.

Atas dasar masalah tersebut maka penulis ingin melakukan suatu

penelitian dengan judul “Analisis Kinerja Keuangan Perusahaan ditinjau

dari Rentabilitas, Likuiditas, dan Solvabilitas (Studi empiris pada

Perusahaan Bidang Agriculture, Foresty, dan Fishing yang Go Public di

BEI periode 2007 sampai dengan 2011)” .

B. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk menganalisis kinerja keuangan Perusahaan Bidang Agriculture, Forestry, dan Fishing yang Go Public di BEI periode 2007 sampai dengan 2011 ditinjau dari

Rentabilitas, Likuiditas, dan Solvabilitas.

C. Rumusan Masalah

Sesuai dengan latar belakang masalah yang telah diuraikan sebelumnya, maka pokok permasalahan dalam penelitian ini adalah “ Bagaimanakah kinerja keuangan Perusahaan Bidang Agriculture, Forestry, dan Fishing yang Go Public di BEI periode 2007 sampai

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, antara lain : 1. Dapat memberikan data dan informasi serta gambaran mengenai

analisis kinerja keuangan perusahaan ditinjau dari rentabilitas, likuiditas, dan solvabilitas pada perusahaan bidang Agriculture, Forestry, dan Fishing yang Go Public periode 2007 sampai dengan 2011.

2. Dapat dipergunakan sebagai bahan masukan bagi pihak-pihak yang berkepentingan langsung dalam penelitian ini yaitu sebagai bahan referensi mahasiswa dan perpustakaan Universitas Sanata Dharma, serta sebagai bahan penerapan ilmu yang diperoleh selama masa perkuliahan oleh penulis.

E. Sistematika Penulisan Bab I Pendahuluan

Bab ini berisi tentang latar belakang masalah, tujuan penelitian, rumusan masalah, , manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

keuangan, rumus rasio keuangan seperti rasio rentabilitas, likuiditas, dan solvabilitas, analisis trend, metode dan teknik analisis laporan keuangan, serta penelitian terdahulu.

Bab III Metode Penelitian

Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu penelitian, teknik analisis data, data yang diperlukan.

Bab IV Gambaran Umum Perusahaan

Bab ini menguraikan tentang gambaran umum 11 (sebelas) perusahaan bidang Agriculture, Forestry, dan Fishing yang dijadikan sampel penelitian.

Bab V Analisis Data dan Pembahasan

Bab ini akan menjelaskan tentang analisis data dan pembahasan yang sudah menjadi rumusan masalah penelitian.

Bab VI Penutup

7 BAB II

TINJAUAN PUSTAKA

A. Kinerja Keuangan

Penilaian kinerja setiap perusahaan berbeda-beda karena itu tergantung kepada ruang lingkup bisnis yang dijalankannya. Untuk memutuskan suatu badan usaha atau perusahaan memiliki kualitas yang baik maka ada dua penilaian yang paling dominan yang dapat dijadikan acuan untuk melihat badan usaha/perusahaan tersebut telah menjalankan suatu kaidah-kaidah manajemen yang baik. Penilain ini dapat dilakukan dengan melihat sisi kinerja keuangan dan kinerja non keuangan (Fahmi, 2011). Kinerja keuangan melihat pada laporan keuangan yang dimiliki oleh perusahaan/badan usaha yang bersangkutan dan itu tercermin dari informasi yang diperoleh pada neraca, laporan laba rugi, dan laporan arus kas (Fahmi, 2011: 238 ).

Penilaian kinerja keuangan menurut Kamus Besar Bahasa Indonesia adalah sesuatu yang dicapai, prestasi yang diperlihatkan atau kemampuan kerja. Sedangkan menurut Mulyadi (2001: 293) mengemukakan bahwa kinerja organisasi merupakan usaha cerdas yang kompleks yang menjanjikan hasil signifikan dan berjangka panjang. Dalam lingkungan bisnis yang stabil dan persaingan yang tidak begitu signifikan, kinerja organisasi perusahaan berupa penciptaan kekayaan dalam jumlah memadai. Dalam lingkungan bisnis yang kompetitif untuk dapat bertahan hidup dan tumbuh, organisasi perusahaan harus mampu melipatgandakan kekayaannya. Pada proses inilah dapat diukur kinerja perusahaan khususnya keuangan dalam melipatgandakan kekayaannya untuk dapat bertahan dan berkembang. Selanjutnya Sawir (2005: 1) mengemukakan bahwa kinerja keuangan adalah ukuran mengenai seberapa jauh perusahaan-perusahaan berada dari batas normal agar perusahaan-perusahaan dapat dikatakan sehat dan berjalan baik sehingga dapat memenuhi kewajibannya dan menghasilkan keuntungan dimasa yang akan datang.

B. Laporan Keuangan

Suatu laporan keuangan akan menjadi lebih bermanfaat untuk pengambilan keputusan apabila dengan informasi tersebut dapat diprediksi apa yang akan terjadi di masa mendatang. Dengan mengolah lebih lanjut laporan keuangan melalui proses perbandingan, evaluasi, analisis tren, akan mampu diprediksi apa yang mungkin akan terjadi di masa mendatang, sehingga laporan keuangan tersebut begitu diperlukan.

laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

Dari ketiga definisi di atas, maka dapat disimpulkan bahwa laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Kelima laporan keuangan tersebut menggambaran kondisi keuangan dan hasil usaha perusahaan dalam periode waktu tertentu sekaligus sebagai salah satu informasi yang dapat disampaikan kepada pihak eksternal untuk melihat kinerja keuangan perusahaan.

Laporan keuangan menjadi salah satu sarana untuk berkomunikasi antara data keuangan perusahaan atau aktivitas perusahaan dengan pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan, sehingga laporan keuangan tersebut menjadi bermanfaat seperti yang dinyatakan oleh Fahmi (2011: 5) tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter. Menurut PSAK No. 1 (2004 : 04) tujuan laporan keuangan adalah:

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti menajemen.

perusahaan. Pada setiap perusahaan bagian keuangan memegang peranan penting dalam masalah perencanaan perusahaan. Bagian keuangan mendukung segala kelancaran kegiatan pada bagian lain. Bila bagian keuangan perusahaan berfungsi dengan baik, maka akan terlihat baik pula kinerja perusahaannya. Dengan demikian, pihak-pihak yang membutuhkan akan memperoleh informasi yang berguna dalam pengambilan keputusan.

Menurut Fraser dan Ormiston (2008), suatu laporan tahunan corporate terdiri dari empat laporan keuangan pokok, yaitu:

a. Neraca

Menunjukkan posisi keuangan aktiva, utang, dan ekuitas pemegang saham pada suatu perusahaan dalam tanggal tertentu, seperti akhir triwulan atau akhir tahun. Menurut Yusup (2001: 22), neraca terdiri dari tiga bagian utama, yaitu : 1) Aktiva

2) Kewajiban

Kewajiban adalah utang yang harus dibayar oleh perusahaan dengan uang atau jasa pada suatu saat tertentu di masa yang akan datang. Terdapat dua jenis kewajiban yaitu kewajiban jangka pendek seperti utang dagang kepada kreditur, utang wesel dan kewajiban jangka panjang seperti utang hipotik dan utang obligasi.

3) Modal

Modal merupakan hak pemilik perusahaan atas kekayaan (aktiva) perusahaan. Besarnya hak pemilik sama dengan aktiva bersih perusahaan, yaitu selisih antara aktiva dan kewajiban. Jumlah modal merupakan sisa dari hak atas sisa aktiva setelah dikurangi kewajiban pada para kreditur. b. Laporan Laba Rugi

Menurut Yusuf (2001 :24) isi laporan laba rugi terdiri dari tiga komponen utama, yaitu:

1) Pendapatan

Pendapatan adalah aliran penerimaan kas atau harta lain yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa.

2) Biaya

Biaya adalah harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi untuk menghasilkan pendapatan.

3) Laba (atau rugi)

Laba (atau rugi) adalah hasil selisih lebih (atau kurang) antara pendapatan dengan biaya.

c. Laporan Ekuitas

Laporan ekuitas pemegang saham merekonsiliasi saldo awal dan akhir semua akun yang ada dalam seksi ekuitas pemegang saham pada neraca.

d. Laporan Arus Kas

Laporan keuangan ini dibutuhkan oleh masyarakat di berbagai kalangan. Hal ini dipertegas oleh Harahap (2007: 120-125) yang mengemukakan bahwa pemakai laporan keuangan adalah: 1) Pemegang Saham ingin mengetahui kondisi keuangan

perusahaan, aset, utang, modal, hasil, biaya, dan laba serta prestasi perusahaan dalam pengelolaan manajemen yang diberikan amanah. Selain itu ia ingin mengetahui jumlah deviden yang akan diterima, jumlah pendapatan saham, jumlah laba yang ditahan. Dari informasi ini ia dapat mempertimbangkan apakah ia akan terus mempertahankan sahamnya, menjual, atau menambahnya.

2) Investor potensial akan melihat kemungkinan potensi keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

3) Analisa Pasar Modal ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan yang sudah go public maupun yang berpotensi masuk pasar modal.

perusahaan baik semua pos neraca (aset, utang, modal), laba/rugi, likuiditas, solvabilitas, rentabilitas, dan sebagainya.

5) Karyawan dan Serikat Pekerja perlu mengetahui kondisi keuangan perusahaan untuk menetapkan apakah ia harus masih terus bekerja di situ atau pindah. Selain itu, ia perlu mengetahui hasil usaha perusahaan supaya ia bisa menilai apakah penghasilan yang diterimanya adil atau tidak, serta untuk mengetahui mengenai cadangan dana pensiun, asuransi kesehatan, asuransi atau jaminan sosial tenaga kerja (jamsostek).

6) Instansi Pajak akan melihat dalam laporan keuangan perusahaan mengenai kebenaran perhitungan pajak, pembayaran pajak, pemotongan pajak, restitusi, dan juga untuk dasar penindakan.

menjadi sumber informasi untuk menilai kelayakan perusahaan untuk menerima kredit yang akan diluncurkan. 8) Supplier ingin mengetahui apakah perusahaan layak

diberikan fasilitas kredit, seberapa lama akan diberikan, dan sejauh mana potensi risiko yang dimiliki perusahaan. 9) Pemerintah dan Lembaga Pengatur Resmi ingin mengetahui

apakah perusahaan telah mengikuti peraturan yang telah ditetapkan.

10) Lembaga Swadaya Masyarakat (LSM) membutuhkan laporan keuangan untuk menilai sejauhmana perusahaan merugikan pihak tertentu yang dilindunginya.

11) Peneliti/Akademisi/Lembaga Peringkat menggunakan laporan keuangan sebagai data primer dalam melakukan penelitian terhadap topik tertentu yang berkaitan dengan laporan keuangan atau perusahaan. Laporan keuangan menjadi bahan dasar yang diolah untuk mengambil kesimpulan dari suatu hipotesis atau penelitian yang dilakukan.

C. Analisis Rasio Keuangan

keputusan. Rasio disebut sebagai perbandingan jumlah, dari satu jumlah dengan jumlah lainnya itulah dilihat perbandingannya dengan harapan nantinya akan ditemukan jawaban yang selanjutnya itu dijadikan bahan kajian untuk dianalisis dan diputuskan (Fahmi, 2011: 107). Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (Harahap, 2007: 297). Oleh karena itu, rasio keuangan ini sangat penting bila akan melakukan analisa terhadap kondisi keuangan perusahaan. Rasio keuangan hanya akan menyederhanakan informasi yang menggambarkan hubungan antar pos-pos yang bersangkutan, misalnya antara utang dan modal, kas dan total aset, harga pokok produksi dan total penjualan, dan sebagainya. Dengan adanya penyederhanaan tersebut dengan cepat kita dapat menilai hubungan antar pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian. Laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas adalah laporan keuangan yang sering digunakan sebagai dasar analisis rasio keuangan.

barang pengganti. Rata-rata industri yang dihasilkan dari beberapa perusahaan yang sejenis dapat dijadikan bagi perusahaan yang bersangkutan. Rasio ini disebut sebagai rata-rata rasio industri. Perbandingan antara rasio keuangan perusahaan-perusahaan dengan rata-rata rasio industri akan menunjukkan sejauh mana kondisi keuangan perusahaan saat ini (Nugroho, 2005). Tujuan dari analisis rasio laporan keuangan secara umum adalah sebagai berikut menurut Hanafi dan Halim (2005: 6-9):

1. Investasi pada saham

Analisis resiko difokuskan pada kemampuan perusahaan melewati masa-masa sulit dan kemudian memproyeksikan kemampuan ini untuk periode-periode masa yang akan datang.

2. Pemberian kredit

Dimana tujuan pokoknya adalah untuk menilai kemampuan perusahaan untuk mengembalikan pinjaman yang diberikan beserta bunga yang berkaitan dengan pinjaman tersebut.

3. Kesehatan pemasok (supplier)

Mengetahui kondisi keuangan pemasok sangat bermanfaat bagi perusahaan dalam melakukan negosiasi dengan pemasok.

4. Kesehatan pelanggan (customer)

5. Kesehatan perusahaan ditinjau dari karyawan

Bertujuan untuk memastikan apakah perusahaan yang akan dimasuki memiliki prospek keuangan yang bagus.

6.

Pemerintah untuk menentukan besarnya pajak yang dibayarkan. 7. Analisis internal, tujuannya untuk mengetahui kondisi keuangan. 8. Analisis pesaing, untuk menentukan sejauh mana kekuatankeuangan pesaing yang dapat dipakai untuk penentuan strategi perusahaan.

9. Penilaian kerusakan untuk menentukan besarnya kerusakan yang dialami perusahaan dalam rangka untuk mengganti kerugian. Namun menganalisis laporan keuangan dengan teknik rasio memiliki kelemahan dan kelebihan dibandingkan dengan teknik analisis lainnya, antara lain (Harahap, 2007: 298-299):

a. Kelebihan teknik analisis rasio

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan oleh laporan keuangan yang sangat rinci dan rumit. 3) Mengetahui posisi perusahaan di tengah indusri lain.

4) Sangat bermanfaat untuk mengambil bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

6) Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan secara periodik atau “time series”.

7) Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

b. Kelemahan teknik analisis rasio

1) Kesulitan dalam memilih rasio yang tepat dapat digunakan untuk kepentingan pemakainya.

2) Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik seperti:

a) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran yang dapat dinilai bias atau subyektif. b) Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost), bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda. 3) Jika data untuk menghitung rasio tidak tersedia, maka akan

5) Jika dua perusahaan yang dibandingkan, bisa saja teknik dan standar akuntansi yang dipakai tidak sama sehingga jika dilakukan perbandingan bisa menimbulkan kesalahan.

D. Hubungan Rasio Keuangan dengan Kinerja Keuangan

Seperti yang kita ketahui, bahwa untuk dapat memenangkan persaingan setiap perusahaan harus memiliki kinerja keuangan yang baik. Untuk menilai keuangan suatu perusahaan diperlukan suatu analisis laporan keuangan yaitu rasio keuangan yang dihitung dari laporan keuangan.

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan (Fahmi, 2011: 108).

E. Rumus Rasio Keuangan

Berikut ini adalah langkah-langkah yang dilakukan dalam menganalisis rasio, yaitu:

1. Rentabilitas

Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Menurut Wild (2005: 110) analisis profitabilitas sangat penting bagi semua pengguna, khususnya investor ekuitas dan kreditor. Bagi investor ekuitas, laba merupakan satu-satunya faktor penentu perubahan nilai efek (sekuritas). Pengukuran dan peramalan laba merupakan pekerjaan paling penting bagi investor ekuitas. Bagi kreditor, laba dan arus kas operasi umumnya merupakan sumber pembayaran bunga dan pokok. Rasio rentabilitas dapat dirumuskan sebagai berikut:

b. Return on Assets (ROA) mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. ROA ini dihitung dengan cara sebagai berikut:

c. Return on Equity (ROE) menunjukkan berapa besar persen diperoleh laba bersih bila diukur dari modal pemilik, semakin besar semakin bagus. ROE dapat dirumuskan sebagai berikut:

2. Likuiditas

Rasio Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya secara tepat waktu. Misalnya membayar listrik, telepon, air PDAM, gaji karyawan, dan sebagainya. Menurut Fraser dan Aileen Ormiston (2008: 223) rasio likuiditas terdiri dari:

dalam satu tahun atau satu siklus operasi. Current Ratio dapat dirumuskan sebagai berikut:

b. Quick Ratio (Rasio Cepat) menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar. Rasio cepat adalah ukuran uji solvensi jangka pendek yang lebih teliti daripada rasio lancar karena pembilangnya mengeliminasi persediaan yang dianggap aktiva lancar yang sedikit tidak likuid dan kemungkinan menjadi sumber kerugian. Quick ratio dapat dirumuskan sebagai berikut:

3. Solvabilitas

Rasio Solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Rasio solvabilitas terdiri dari 2 (dua) rasio, yaitu:

yang lebih kecil. Semakin kecil angka rasio maka semakin besar jumlah aktiva yang didanai oleh pemiliki perusahaan. (Prastowo dan Rifka, 2005: 89-90). Rasio ini dapat dirumuskan sebagai berikut:

b. Debt Total Assets Ratio, membagi total hutang dengan total aktiva. Rasio ini merupakan ukuran tentang tingkat keamanan yang dimiliki kreditor apabila hutang yang dimiliki dijamin secara khusus dengan aktiva. Semakin tinggi rasio ini maka semakin besar resiko yang dihadapi dan investor akan meminta tingkat keuntungan yang semakin tinggi (Sartono, 2010: 121). Rasio ini dapat dirumuskan sebagai berikut:

F. Analisis Trend

66). Tujuan dari analisis trend ini membandingkan angka-angka atau rasio satu dengan rasio yang lainnya. Dengan melihat kecenderungan (trend) angka-angka atau rasio tertentu dapat diperoleh gambaran apakah rasio-rasio tersebut cenderung naik, turun atau relatif konstan (Prastowo dan Rifka, 2005: 73).

G. Metoda dan Teknik Analisis Laporan Keuangan

Menurut Prastowo dan Rifka (2002: 54-55) metoda analisis laporan keuangan pada umumnya dapat diklasifikasikan menjadi dua, yaitu:

1. Metoda analisis horizontal (dinamis) adalah metoda analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun, sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut sebagai metoda analisis horizontal karena analisis ini membandingkan pos uang sama untuk periode yang berbeda. Teknik-teknik yang termasuk dalam klasifikasi metoda ini antara lain analisis perbandingan, analisis trend (index), analisis sumber dan penggunaan dana, analisis perubahan laba kotor.

periode yang sama. Oleh karena membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama, maka disebut metoda vertikal. Teknik-teknik yang termasuk dalam klasifikasi metoda ini antara lain teknik analisis prosentase per-komponen (Common-Size), analisis rasio, dan analisis impas.

H. Penelitian Terdahulu

rentabilitas perusahaan property mengalami ketidakstabilan dalam menghasilkan laba bersih tiap tahunnya, sehingga perusahaan menunjukkan kinerja yang kurang baik.

Adi Nugroho (2005) meneliti tentang analisis rasio keuangan untuk menilai perkembangan keuangan perusahaan industri textil dan garmen yang telah go public di Bursa Efek Jakarta (BEJ) periode 1998-2002. Data yang digunakan dalam menganalisis berupa neraca dan laporan laba rugi perusahaan-perusahaan tersebut. Metode pengumpulan data yang digunakan dalam penelitian ini hanya metode dokumentasi. Teknik analisis data yang digunakan untuk menjawab permasalahan adalah menggunakan times series analysis dan cross sectional approach. Hasil dari penelitian ini adalah:

1. Tingkat likuiditas, current ratio mempunyai kecenderungan yang terus meningkat dan hanya pada tahun 1998 berada dalam kondisi ilikuid sedangkan tahun 1999-2002 berada dalam kondisi likuid, quick ratio mempunyai kecenderungan yang terus meningkat namun tahun 1998-2002 dalam kondisi ilikuid.

3. Tingkat rentabilitas, rentabilitas ekonomi selama tahun 1998-2001 dalam kondisi rendabel namun tahun 2002 dalam kondisi tidak rendabel dan selama 5 (lima) tahun mempunyai kecenderungan menurun, rentabilitas usaha pada tahun 1999,2001, dan 2002 dalam kondisi rendabel namun pada tahun 1998 dan 2000 dalam kondisi tidak rendabel dan selama 5 (lima) tahun mempunyai kecenderungan yang naik.

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris di perusahaan bidang Agriculture, Forestry, dan Fishing yang terdaftar di Bursa Efek Indonesia (BEI). Studi empiris ini dimaksudkan untuk memperoleh pemahaman studi terdahulu yang relevan dengan masalah yang diteliti.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan yang diperoleh dari laporan tahunan perusahaan bidang Agriculture, Forestry, dan Fishing yang go public di BEI periode 2007 sampai dengan 2011. Data yang digunakan adalah neraca dan laporan laba rugi tahun 2007 sampai dengan 2011.

C. Populasi dan Sampel

Populasi adalah jumlah dari keseluruhan objek yang akan diteliti. Populasi dalan penelitian ini adalah perusahaan bidang Agriculture, Forestry, dan Fishing yang terdaftar di BEI.

berdasarkan suatu kriteria tertentu (Jogiyanto, 2007: 79) Kriteria yang dipilih dalam penelitian ini untuk mengambil sampel adalah :

a. Perusahaan bidang Agriculture, Forestry, dan Fishing yang terdaftar di BEI yang menerbitkan dan mempublikasikan laporan keuangan tahunan secara lengkap dari tahun 2007 sampai dengan 2011.

b. Mempunyai laporan keuangan yang sudah diaudit oleh auditor independen.

D. Data yang Dibutuhkan

a. Gambaran umum perusahaan

b. Neraca dan laporan laba rugi dari tahun 2007 sampai dengan 2011

E. Teknik Pengumpulan data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan metode dokumentasi terhadap laporan keuangan perusahaan bidang Agriculture, Forestry, dan Fishing tahun 2007 sampai dengan 2011 yang terdaftar di BEI.

F. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah: a. Variabel dependen

perhatian utama peneliti. Dalam penelitian ini yang menjadi variabel dependen adalah kinerja keuangan perusahaan.

b. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen, serta sifatnya dapat berdiri sendiri. Dalam penelitian ini yang menjadi variabel independen adalah rumus-rumus dalam bentuk rasio, yaitu rasio rentabilitas, likuiditas, dan solvabilitas.

G. Teknik Analisis Data

Untuk menganalisis data yang diperoleh, penulis menggunakan metode deskriptif yaitu mengumpulkan, menyusun, mengklasifikasikan data yang diperoleh kemudian diinterpretasikan dan dianalisis sehingga memberikan informasi yang lengkap bagi pemecahan masalah yang dihadapi. Langkah-langkah yang digunakan untuk menjawab rumusan masalah yaitu sebagai berikut:

a. Menghitung Rasio Keuangan 1) Rentabilitas

a) Net Profit Margin

c) Return On Equity

2) Likuiditas a) Current Ratio

b) Quick Ratio

3) Solvabilitas a) Debt to Equity

b) Debt Total Assets Ratio

b. Menghitung rata-rata keuangan (rentabilitas, likuiditas dan solvabilitas) dari perusahaan bidang Agriculture, Forestry, dan Fishing.

Forestry, dan Fishing dijadikan pembanding bagi perusahaan yang bersangkutan.

Hasil perhitungan diklasifikasikan sebagai berikut:

1. Jika b positif, maka rentabilitas, likuiditas perusahaan mengalami kenaikan dari waktu ke waktu sehingga perkembangan perusahaan meningkat sedangkan untuk solvabilitas perkembangan perusahaan mengalami penurunan.

2. Jika b negatif maka, rentabilitas, likuiditas perusahaan menurun dari waktu ke waktu sehingga perkembangan keuangan perusahaan menurun sedangkan untuk solvabilitas perkembangan perusahaan mengalami peningkatan.

3. Jika b sama dengan nol maka, rentabilitas, likuiditas dan solvabilitas dapat dikatakan dalam kondisi stabil atau sama dari tahun ke tahun, sehingga perkembangan keuangan perusahaan tetap.

37 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. PT. Astra Agro Lestari Tbk

Keberadaan PT. Astra Agro Lestari Tbk dapat ditelusuri sekitar 30 tahun lalu saat PT Astra Internasional Tbk mendirikan unit usaha di bidang perkebunan, yaitu mengkonversi usaha perkebunan ubi kayu 2.000 hektar menjadi perkebunan karet. Tahun 1984 perusahaan melihat adanya prospek yang baik dari bisnis kelapa sawit, oleh karena itu perusahaan mengakuisisi PT Tunggal Perkasa Plantations yang memiliki perkebunan kelapa sawit seluas 15.000 hektar. Pada 3 Oktober 1988, PT Astra Internasional mengganti namanya menjadi PT Suryaraya Cakrawala, kemudian tahun 1989 mengganti namanya kembali menjadi PT Astra Agro Niaga. Pada tahun 1997 PT Astra Agro Niaga melakukan penggabungan usaha dengan PT Suryaraya Bahtera dan mengganti namanya PT Astra Agro Lestari.

sudah mencapai 266.706 hektar yang terdiri dari kebun inti dan plasma (perkebunan rakyat) di Sumatera, Kalimantan dan Sulawesi. Jumlah karyawan yang dimiliki perusahaan sampai dengan tahun 2011 mencapai 26.473 orang.

B. PT. Bakrie Sumatera Plantations Tbk

C. PT. Bisi International Tbk

Perusahaan ini didirikan pada tahun 1983 oleh Charoen Pokphand Group sebagai perusahaan penghasil dan penjual benih hibrida untuk jagung, padi, hortikultura, dan sekaligus menjadi penghasil utama pestisida di Indonesia serta distributor berbagai pupuk. Kantor pusat perusahaan ini berada di Jl. Raya Surabaya-Mojokerto Km. 19 Desa Beringindendo, Kec. Taman Sidoarjo, Jawa Timur, sedangkan untuk kegiatan produksi berada di Desa sumber Agung, Kec. Ploso Klaten Kediri, Jawa Timur.

D. PT. BW Plantation Tbk

Perusahaan ini didirikan pada tanggal 6 November 2000 dengan nama PT Bumi Perdana Prima Internasional. Pada tahun 2007 perusahaan mengubah namanya menjadi PT BW Plantations Tbk sesuai perubahan Anggaran Dasar serta tujuan dan sasaran perusahaan. PT BW Plantations bergerak di bidang industri dan perkebunan kelapa sawit dengan minyak sawit dan inti sawit sebagai produk utama serta memanen Tandan Buah Segar (TBS) untuk diolah menjadi minyak kelapa sawit. Visi dari PT. BW Plantations Tbk adalah menjadi perusahaan produsen minyak kelapa sawit yang dinamis, sedangkan misinya adalah mengadopsi praktik terbaik yaitu menggabungkan integritas dan profesionalitas yang tinggi, menerapkan bisnis yang berwawasan lingkungan dalam menghasilkan produk berkualitas tinggi serta memberikan pelayanan terbaik kepada pelanggan, memiliki biaya operasional yang efesien untuk meningkatkan laba rugi perusahaan dan para pemegang saham, dan memiliki pertumbuhan usaha yang baik dalam jangka pendek dan jangka panjang.

E. PT. Central Proteinaprima Tbk

pasar Amerika Serikat, Eropa, dan Jepang. PT. Central Proteinaprima Tbk memiliki visi yakni menjadi perusahaan akuakultur terbesar dan terdepan yang terintegrasi secara vertikal di dunia, dan untuk mewujudkan visi ini PT. Central Proteinaprima Tbk akan terus menerus meningkatkan kekuatan di bidang akuakultur dan mengutamakan efisiensi melalui sistem manajemen yang inovatif serta teknologi terkini dalam rangka memastikan keberhasilan dari para perambak serta memberikan rangkaian produk yang berkualitas, serta secara konsisten perusaahaan akan mengevaluasi kinerja CP Prima dan memberikan kontribusi di bidang social selain juga menetapkan praktik yang ramah lingkungan di seluruh proses operasional. Hasil produksi perusahaan ini antara lain benur, probiotik, pakan udang dan pakan ikan.

F. PT. Dharma Samudra Fishing Industries Tbk

Perusahaan ini didirikan di Jakarta pada tanggal 2 Oktober 1973 dengan alamat kantor pusat di Jl. Laks. R.E Martadinata 1, Tanjung Priok, Jakarta dan memiliki kantor cabang di Jl. R.A Kartini No. 39 Kendari. Perusahaan tersebut bergerak di bidang perikanan laut yang meliputi menangkap, mengumpulkan, mengolah, menjual serta menjalankan usaha di bidag perdangangan hasil perikanan laut.

G. PT. Gozco Plantations Tbk

menempatkan produk secara efisien ke dalam pasar, memelihara hubungan kuat yang sudah ada dengan masyarakat sekitar dengan cara pengembangan program petani kecil kelapa sawit dan pengembangan komunitas yang berkelanjutan.

Indonesia “Ikan Arowana” kehadapan masyarakat lokal dan internasional

serta melestarikannya, dan menjalakan aktifitas bisnis dalam mengelola kekayaan alam bumi Indonesia dengan tujuan komersil tanpa mengabaikan kepedulian terhadap sesama dan lingkungan.

I. PT. PP London Sumatra Indonesia Tbk

Perusahaan tersebut berdiri pada tahun 1906 atas inisiatif Harrisons & Crosfield Plc berkembang menjadi salah satu perusahaan perkebunan terkemuka di dunia dengan lebih dari 100.000 hektar perkebunan kelapa sawit, karet, kakao, dan teh di empat pulau terbesar di Indonesia. Namun sejak tahun 1980 perusahaan mengutamakan karet sebagai komoditas utama perseroan. Tahun 2009, perusahaan menjadi penghasil minyak sawit lestari setelah menerima sertifikasi Roundtable on Sustainable Palm Oil (RSPO) atas perkebunan dan pabrik kelapa sawitnya di Sumatera Utara.

J. PT. Sampoerna Agro Tbk

dimiliki adalah mengembangkan tim manajemen professional yang berintegritas tinggi dan didukung oleh sumber daya manusia yang terampil dan termotivasi, mencari dan mengembangkan peluang pertumbuhan yang menguntungkan di bisnis inti kami dengan tetap menjaga pengeluaran biaya secara terkontrol, terus berusaha mencapai kesempurnaan melalui motivasi, penelitian, dan pengembangan, ikut berpartisipasi dalam peningkatan kualitas hidup masyarakat sekitar perkebunan, dan menjaga dan mempromosikan standar lingkungan hidup yang baku dalam segala aspek pengembangan, produksi dan pengolahan.

K. PT. Wahana Phonix Mandiri Tbk

Agroindustri terkemuka dalam mengolah produk unggulan alam Indonesia, serta misi perusahaan adalah membangun integrasi usaha pengelolaan rumput laut dan kacang mete yang berdaya saing internasional, menjadi industri pengolahan makanan dan minuman yang sehat dan berkarakter, mendukung pemerintah dalam menanggulangi permasalahan kesejahteraan bangsa khususnya dalam penyediaan pangan dan gizi, membantu pemerintah dalam menambah Pendapatan Asli Daerah (PAD), pertumbuhan dan perkembangan perusahaan dan perekonomian masyarakat yang semakin meningkat, membuka lapangan kerja baru dan meningkatkan kesejahteraan ekonomi masyarakat khususnya di sektor pertanian atau perkebunan dan industri, dan meningkatkan penghasilan atau keuntungan perusahaan untuk dapat berkembang menjadi lebih besar dan maju.

47 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Menilai Kinerja Keuangan dengan membandingkan antara Rasio Keuangan Perusahaan dengan Rata-rata Industri bidang Agriculture, Forestry, dan Fishing tahun 2007 dan 2011

1. Rasio Rentabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam mendapatkan laba melalui kemampuan dan sumber yang ada.

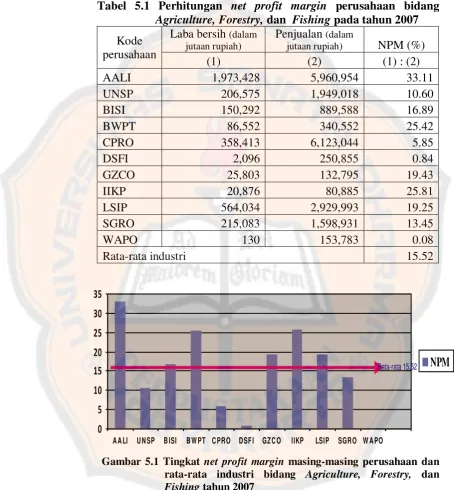

a. Net Profit Margin

Tingkat net profit margin yang dimiliki perusahaan dibidang Agriculture, Forestry, dan Fishing pada tahun 2007 dan 2011 terdapat pada gambar 5.1 dan 5.2. Tingkat net profit margin untuk perusahaan bidang Agriculture, Forestry, dan Fishing selama tahun 2007 dan 2011 diperoleh dari perbandingan laba bersih perusahaan dengan penjualan perusahaan, perhitungan net profit margin masing-masing perusahaan terdapat pada tabel 5.1 dan tabel 5.2.

menghasilkan laba bersih setelah pajak sebesar Rp8,00 pada setiap Rp100 penjualan. Hal ini dapat dilihat dalam gambar 5.1.

Tabel 5.1 Perhitungan net profit margin perusahaan bidang

Agriculture, Forestry, dan Fishing pada tahun 2007 Kode

rata-rata industri bidang Agriculture, Forestry, dan

Fishing tahun 2007

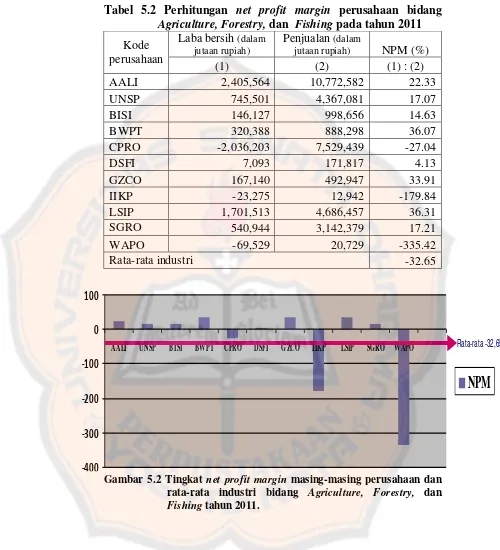

Pada tahun 2011, perusahaan yang memiliki nilai net profit margin tertinggi adalah PT. PP London Sumatera Indonesia Tbk yaitu sebesar

36,31% yang berarti bahwa perusahaan mampu menghasilkan laba bersih setelah pajak sebesar Rp36,31 pada setiap Rp100 penjualan, sedangkan perusahaan yang memiliki rasio net profit margin terendah adalah PT. Wahana Phonix Mandiri Tbk yaitu sebesar -335,42% yang berarti bahwa perusahaan mengalami kerugian yang cukup besar yaitu pada setiap Rp100 penjualan mengalami kerugian sebesar Rp335. Hal ini dapat dilihat pada tabel 5.2.

Tabel 5.2 Perhitungan net profit margin perusahaan bidang

Agriculture, Forestry, dan Fishing pada tahun 2011 Kode

rata-rata industri bidang Agriculture, Forestry, dan

Fishing tahun 2011.

AALI UNSP BISI BWPT CPRO DSFI GZCO IIKP LSIP SGRO WAPO

Keterangan:

AALI : PT. Astra Agro Lestari Tbk

UNSP : PT. Bakrie Sumatra Plantations Tbk BISI : PT. Bisi Internasional Tbk

BWPT : PT. BW Plantations Tbk CPRO : PT. Central Proteinaprima Tbk

DSFI : PT. Dharma Samudera Fishing Industries Tbk GZCO : PT. Gozco Plantations Tbk

IIKP : PT. Inti Agri Resources Tbk

LSIP : PT. PP London Sumatera Indonesia Tbk SGRO : PT. Sampoerna Agro Tbk

WAPO : PT. Wahana Phonix Mandiri Tbk

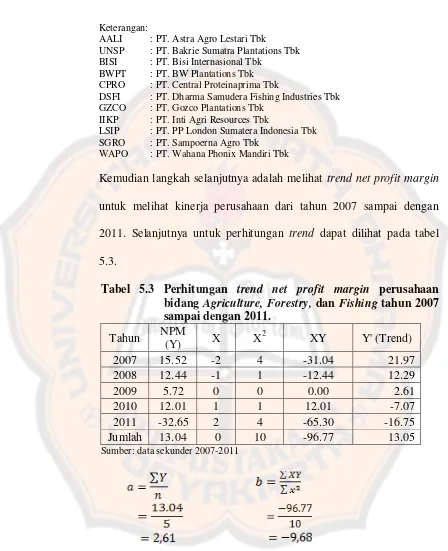

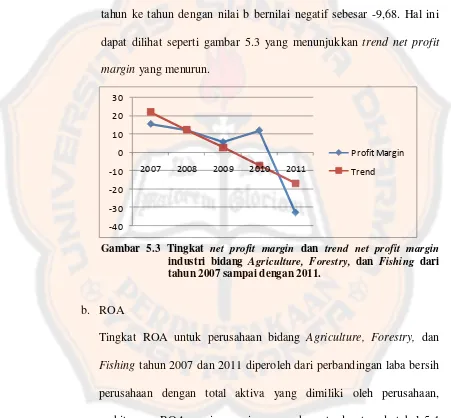

Kemudian langkah selanjutnya adalah melihat trend net profit margin untuk melihat kinerja perusahaan dari tahun 2007 sampai dengan 2011. Selanjutnya untuk perhitungan trend dapat dilihat pada tabel 5.3.

Berdasarkan hasil perhitungan dari rata-rata industri untuk seluruh perusahaan berjumlah 11 (sebelas) perusahaan, tingkat net profit margin pada tahun 2007 sampai dengan 2011 mengalami penurunan. Hal ini ditunjukkan dengan tingkat trend perusahaan bidang Agriculture, Forestry, dan Fishing yang mengalami penurunan dari tahun ke tahun dengan nilai b bernilai negatif sebesar -9,68. Hal ini dapat dilihat seperti gambar 5.3 yang menunjukkan trend net profit margin yang menurun.

Gambar 5.3 Tingkat net profit margin dan trend net profit margin

industri bidang Agriculture, Forestry, dan Fishing dari

tahun 2007 sampai dengan 2011.

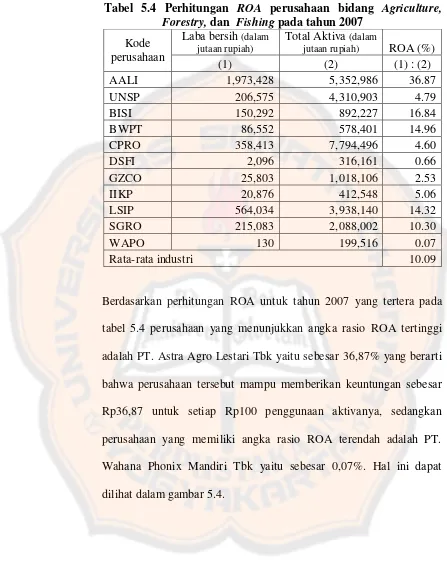

b. ROA

Tabel 5.4 Perhitungan ROA perusahaan bidang Agriculture,

Gambar 5.4 Tingkat ROA masing-masing perusahaan dan rata-rata

industri bidang Agriculture, Forestry, dan Fishing tahun

2007

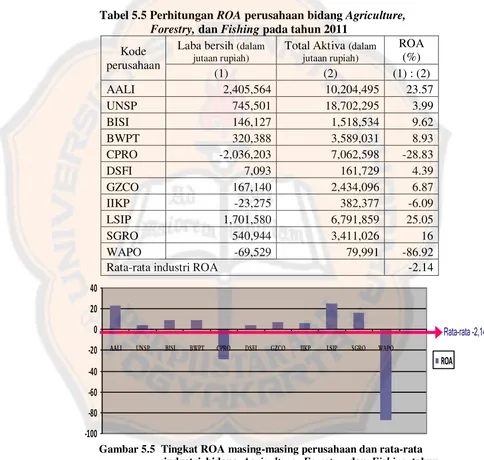

Pada tahun 2011, perusahaan yang menunjukkan angka rasio ROA tertinggi adalah PT. PP London Sumatera Indonesia Tbk yaitu sebesar 25,05% yang berarti bahwa perusahaan mampu memberikan keuntungan sebesar Rp25,05 untuk setiap Rp100 penggunaan aktivanya, sedangkan perusahaan yang memiliki angka rasio ROA terendah adalah PT. Wahana Phonix Mandiri Tbk yaitu sebesar -86,92% yang berarti bahwa perusahaan mengalami kerugian sebesar Rp86,92 pada setiap penggunaan aktiva sebesar Rp100. Hal ini dapat dilihat pada gambar 5.5.

Setelah melihat perbandingan rasio ROA tahun 2007 dan 2011, perusahaan yang mengalami peningkatan angka rasio ROAadalah PT. Dharma Samudera Fishing Industries Tbk, PT. Gozco Plantations Tbk, PT. PP London Sumatera Indonesia Tbk, dan PT. Sampoerna Agro Tbk, sedangkan perusahaan yang mengalami penurunan nilai

rasio ROA adalah PT. Astra Agro Lestari Tbk, PT. Bakrie Sumatera Plantations Tbk, PT. Bisi Internasional Tbk, PT. BW Plantations Tbk, PT. Central Proteinaprima Tbk, PT. Inti Agri Resources Tbk, dan PT. Wahana Phonix Mandiri Tbk.

Tabel 5.5 Perhitungan ROA perusahaan bidangAgriculture, Forestry, dan Fishing pada tahun 2011

Kode

Gambar 5.5 Tingkat ROA masing-masing perusahaan dan rata-rata

industri bidang Agriculture, Forestry, dan Fishing tahun

2011

AALI UNSP BISI BWPT CPRO DSFI GZCO IIKP LSIP SGRO WAPO

ROA

Langkah selanjutnya adalah melihat trend ROA perusahaan yang digunakan untuk melihat kinerja perusahaan. Selanjutnya untuk perhitungan trend ROA dapat dilihat pada tabel 5.6

Tabel 5.6 Perhitungan trend ROA perusahaan bidang Agriculture, Forestry, dan Fishing tahun 2007 sampai dengan 2011. Tahun ROA

(Y) X X

2

XY Y' (Trend)

2007 10.09 -2 4 -20.18 6.55

2008 8.43 -1 1 8.43 5.65

2009 0.36 0 0 0.00 4.75

2010 7.00 1 1 7.00 3.85

2011 -2.14 2 4 -4.28 2.95

Jumlah 23.74 0 10 -9.03 23.75

Sumber: data sekunder 2007-2011

Jadi persamaan trend untuk ROA adalah Y = 4,75 – 0,90X.

Gambar 5.6 Tingkat ROA dan trend ROA bidang Agriculture, Forestry,

dan Fishing dari tahun 2007 sampai dengan 2011.

c. ROE

Tingkat ROE yang dimiliki perusahaan bidang Agriculture, Forestry, dan Fishing pada tahun 2007 dan 2011 terdapat pada gambar 5.7 dan 5.8. Tingkat ROE untuk perusahaan bidang Agriculture, Forestry, dan Fishing selama tahun 2007 sampai dengan 2011 diperoleh dari perbandingan laba bersih perusahaan dengan modal yang dimiliki oleh perusahaan, perhitungan ROE masing-masing perusahaan terdapat pada tabel 5.7 dan 5.8.

-4 -2 0 2 4 6 8 10 12

2007 2008 2009 2010 2011

ROA

Tabel 5.7 Perhitungan ROE perusahaan bidang Agriculture,

Gambar 5.7 Tingkat ROE masing-masing perusahaan dan rata-rata

industri bidang Agriculture, Forestry, dan Fishing tahun

2007.

Perusahaan yang menunjukkan angka rasio ROE tertinggi pada tahun 2011 adalah PT. PP London Sumatera Indonesia yaitu sebesar 29,14% yang berarti bahwa perusahaan mampu menghasilkan keuntungan sebesar Rp29,14 dari setiap Rp100 modal sendiri, sedangkan perusahaan yang memiliki angka rasio ROE terendah adalah PT. Central Proteinaprima Tbk sebesar -379,55% yang berarti bahwa perusahaan mengalami kerugian sebesar Rp379,55 pada setiap penggunaan Rp100 modal sendiri. Hal ini dapat dilihat pada gambar 5.8, sedangkan untuk perhitungan ROE tahun 2011 dapat dilihat pada tabel 5.8.

0 20 40 60 80 100

AALI UNSP BISI BWPT CPRO DSFI GZCO IIKP LSIP SGRO WAPO

ROE

Gambar 5.8 Tingkat ROE masing-masing perusahaan dan rata-rata

industri bidang Agriculture, Forestry, dan Fishing tahun

2011.

Setelah melihat perbandingan rasio ROE tahun 2007 sampai dengan 2011, perusahaan yang mengalami peningkatan angka rasio ROE adalah PT. Dharma Samudera Fishing Industries Tbk, PT. Gozco Plantations Tbk, PT. PP London Sumatera Indonesia Tbk, dan PT. Sampoerna Agro Tbk, sedangkan perusahaan yang mengalami penurunan nilai ROE adalah PT. Astra Agro Lestari Tbk, PT. Bakrie Sumatera Plantations Tbk, PT. Bisi Internasional Tbk, PT. BW Plantations Tbk, PT. Central Proteinaprima Tbk, PT. Inti Agri Resources Tbk, dan PT. Wahana Phonix Mandiri Tbk.

-450

AALI UNSP BISI BWPT CPRO DSFI GZCO IIKP LSIP SGRO WAPO

ROE

Tabel 5.8 Perhitungan ROE perusahaan bidang Agriculture,

Rata-rata industri ROE -21.00

Langkah selanjutnya melihat trend untuk dapat dilihat kinerja perusahaan pada tahun 2007 sampai dengan 2011. Tabel 5.9 menunjukkan hasil perhitungan trend ROE.

Tabel 5.9 Perhitungan trend ROE perusahaan bidang Agriculture, Forestry, dan Fishing tahun 2007 sampai dengan 2011.

Jadi persamaan trend untuk ROE adalah Y = -4,36 – 9,02X.

Berdasarkan hasil perhitungan dari rata-rata industri untuk seluruh perusahaan berjumlah 11 (sebelas) perusahaan, tingkat ROE pada tahun 2007 sampai dengan 2011 mengalami penurunan. Hal ini ditunjukkan dengan tingkat trend yang selalu mengalami penurunan dari tahun ke tahun dengan nilai b bernilai negatif sebesar -9,02. Hal ini dapat dilihat seperti gambar 5.9 yang menunjukkan tingkat trend ROE menurun.

Gambar 5.9 Tingkat industri ROE dan trend ROE perusahaan bidang

Agriculture, Forestry, dan Fishing dari tahun 2007

sampai dengan 2011.

2. Rasio Likuiditas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Current Ratio

Tingkat current ratio dan rata-rata industri yang dimiliki perusahaan Agriculture, Forestry, dan Fishing pada tahun 2007 dan 2011 terdapat pada gambar 5.10 dan 5.11. Tingkat current ratio untuk perusahaan Agriculture, Forestry, dan Fishing selama tahun 2007 sampai dengan

2011 diperoleh dari perbandingan antara aktiva lancar dengan utang lancar, perhitungan current ratio masing-masing perusahaan terdapat pada tabel 5.10 dan 5.11.

Tabel 5.10 Perhitungan current ratio perusahaan bidang

Agriculture, Forestry, dan Fishing pada tahun 2007 Kode

Gambar 5.10 Tingkat current ratio masing-masing perusahaan dan

rata-rata industri bidang Agriculture, Forestry, dan Fishing

tahun 2007.

Pada tahun 2011 perusahaan yang memiliki angka current ratio tertinggi adalah PT. Inti Agri Resources Tbk sebesar 1672,58, sedangkan angka current ratio terendah dimiliki oleh PT. Bakrie Sumatera Plantations Tbk yaitu sebesar 39,77%. Hal ini dapat dilihat dalam gambar 5.11 dan perhitungan ROE masing-masing perusahaan dapat dilihat dalam tabel 5.11.

Setelah melihat perbandingan current ratio tahun 2007 sampai dengan 2011, perusahaan yang mengalami peningkatan angka current ratio adalah PT. Bisi Internasional Tbk, PT. BW Plantations Tbk, PT. Dharma Samudera Fishing Industries Tbk, PT. Inti Agri Resources Tbk, PT. PP London Sumatera Indonesia Tbk, sedangkan perusahaan yang mengalami penurunan nilai current ratio adalah PT. Astra Agro Lestari Tbk, PT. Bakrie Sumatera Plantations Tbk, PT. Central

AALI UNSP BISI BWPT CPRO DSFI GZCO IIKP LSIP SGRO WAPO

CR

Proteinaprima Tbk, PT. Gozco Plantations Tbk, PT. Sampoerna Agro Tbk dan PT. Wahana Phonix Mandiri Tbk.

Tabel 5.11 Perhitungan current ratio perusahaan bidang

Agriculture, Forestry, dan Fishing pada tahun

Gambar 5.11 Tingkat current ratio masing-masing perusahaan dan

rata-rata industri bidang Agriculture, Forestry, dan Fishing

tahun 2011.

AALI UNSP BISI BWPT CPRO DSFI GZCO IIKP LSIP SGRO WAPO

CR