i

ANALISIS PENGARUH VARIABEL MAKROEKONOMI

TERHADAP PROFITABILITAS BANK UMUM SYARIAH

DI INDONESIA

Studi pada Bank Umum Syariah Domestik dan Campuran di Indonesia Periode 2011-2014

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat guna Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

RAGIL TEKI MULYANI NIM: 21312044

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan dibawah ini:

Nama : Ragil Teki Mulyani

NIM : 213-12-044

Jurusan : Perbankan Syariah S1 Fakultas

Judul Skripsi : :

Fakultas Ekonomi dan Bisnis Islam

ANALISIS PENGARUH VARIABEL MAKROEKONOMI TERHADAP ROFITABILITAS BANK UMUM SYARIAH DI INDONESIA (Studi pada Bank Umum Syariah Domestik dan Campuran di Indonesia Periode 2011-2014)

Dengan ini saya menyatakan bahwa skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah yang telah lazim.

Salatiga, 22 Juli 2016

MOTO

Sesungguhnya keadaan-Nya apabila Dia menghendaki sesuatu hanyalah

berkata kepadanya: "Jadilah!" Maka terjadilah ia (QS Yaasiin: 82)

Rintangan ada bukan untuk dihindari tapi untuk dilewati.

Hasil tidak pernah mengkhianati usaha.

Wanita yang mau berpikir, akan mampu mengubah padang pasir menjadi

kebun bunga yang indah. (Dr. Aidh al-Qarni)

Kerendahan hati menuntun pada kekuatan bukan kelemahan. Mengakui

kesalahan dan melakukan perubahan atas kesalahan adalah bentuk

tertinggi dari penghormatan pada diri sendiri. (John Mccloy)

Ketika satu pintu tertutup, pintu lain terbuka; namun terkadang kita

melihat dan menyesali pintu tertutup tersebut terlalu lama hingga kita

tidak melihat pintu lain yang telah terbuka. (Alexander Graham Bell)

vi

PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah

menuntun semua jalan hambaNya, yang telah melimpahkan kemurahan-Nya dan

memberikan kemudahan untuk menyeslesaikan Skripsi ini. Karya sederhana ini

penulis persembahkan untuk:

1. Ibu saya pahlawan hidup saya, wanita tangguh terhebat, teristimewa beliau

yang selalu mampu menjelma menjadi apapun yang saya butuhkan. Beliaulah

harta paling berharga, dokter, juru masak, motivator, guru, cahaya saya.

LOVE YOU MOM terimakasih telah melahirkan saya, membuat saya

merasakan hidup bersamamu.

2. Alm. Ayah semoga Allah menempatkan engkau di surgaNya.

3. Tiga Saudara saya (Kang Sudiono, Kang Wahyono, Kang Suhardi)

terimakasih telah menjaga adik ragilmu dari kecil hingga sekarang.

4. Mbak-mbak dan keponakan-keponakan.

5. Bapak dan Ibu dosen Institut Agama Islam Negeri yang selama ini sabar

mendidik saya. Terimakasih atas kebaikan Bapak dan Ibu yang telah

membantu saya dalam kesulitan terutama ketika saya belajar berorganisasi.

6. Seluruh keluarga besar Kusuma Organizer Pak Fermy Ferdianto beserta tim

yang telah membantu mewujudkan mimpi saya menjadi nyata.

7. Alumni dan Kader-kader KSEI IAIN Salatiga, bersama kalian di KSEI saya

ditempa untuk menjadi lebih kuat, lanjutkan perjuangan kita membumikan

ekonomi Islam.

8. Teman kos Sony, kamar sofyah ma’had putri IAIN Salatiga 2012, posko 56

Dsn Kenteng Bawang Tempuran KKN IAIN Salatiga 2016, kawan rantau di

Surakarta.

9. Teman-teman Perbankan Syariah S1 (ex MKS) angkatan 2012.

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penelitian dan dapat penulis susun dalam laporan Skripsi yang berjudul “Analisis pengaruh variabel makroekonomi terhadap profitabilitas bank umum syariah Indonesia” dengan lancar. Penulis menyadari sepenuhnya, tanpa bimbingan dari berbagai pihak, Skripsi ini tidak akan dapat diselesaikan dengan baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan banyak terima kasih yang tulus kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E, M.Si. Dekan FEBI IAIN Salatiga sekaligus dosen pembimbing yang telah meluangkan watu dan memberikan arahan dalam penyusunan skripsi ini.

3. Ibu Fetria Eka Yudiana, M.Si. Ketua Jurusan Perbankan Syariah S1. 4. Bapak/Ibu dosen atas ilmu yang diberikan.

5. Ibu, Bapak, Kakak, dan seluruh keluarga.

Semoga semua amal baik mereka dicatat sebagai amalan yang terbaik

oleh Allah SWT, Amin. Akhirnya harapan peneliti semoga apa yang terkandung dalam penelitian ini bermanfaat bagi semua pihak.

Salatiga, 12 Juli 2016 Penulis,

Ragil T Mulyani

ABSTRAK

Mulyani, Ragil Teki. 2016. Analisis Pengaruh Variabel Makroekonomi terhadap Profitabilitas (ROA) Bank Umum Syariah di Indonesia (Studi Pada Bank Umum Syariah Domestik dan Campuran di Indonesia Periode 2011-2014). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Anton Bawono M.Si

Kesehatan kinerja keuangan bank syariah sebagai lembaga profit oriented menjadi sangat penting terutama tingkat profitabilitasnya. Kinerja yang baik dapat meningkatkan peran bank syariah sebagai lembaga intermediari antara pihak yang kelebihan dana dan pihak yang kekurangan dana. Laba bank syariah dipengaruhi oleh faktor internal dan faktor eksternal yaitu variabel makroekonomi. Penelitian ini bertujuan untuk mempelajari pengaruh variabel makroekonomi terhadap profitabilitas bank umum syariah di Indonesia. Indikator makroekonomi menggunakan variabel pertumbuhan ekonomi (GDP growth),

inflasi, kurs, BI rate. Sedangkan profitabilitas bank umum syariah diukur dengan rasio ROA. Data terdiri atas 48 data penelitian berupa data triwulan tiga bank umum syariah sebagai sampel yaitu Bank Syariah Mandiri, Bank Muamalat Indonesia, dan Bank Maybank Syariah indonesia selama periode 2011-2014. Analisis penelitian menggunakan model Fixed Effect Model (LSDV) dalam proses regresi data panel. Hasil analisis regresi dalam penelitian ini menunjukan variabel independen secara simultan berpengaruh signifikan terhadap profitabilitas BUS di Indonesia. Namun, uji data secara individu menyatakan semua variabel makro dalam model tidak ada yang berpengaruh signifikan. Pertumbuhan ekonomi (GDP

growth) berpengaruh positif dan tidak signifikan terhadap profitabilitas bank umum syariah di Indonesia, kurs dan BI rate berpengaruh negatif dan tidak signifikan terhadap profitabilitas bank umum syariah di Indonesia. Hasil dari penelitian ini diharapkan dapat menjadi bahan pertimbangan untuk meningkatkan performa dan peran bank syariah di Indonesia.

Kata Kunci: Bank Umum Syariah, Profitabilitas, Makroekonomi.

x 3. Pertumbuhan Pendapatan Nasional (GDP growth)... 4. Inflasi... 5. Nilai Tukar Uang (Kurs)... a. Nilai Tukar Uang Konvensional...

b. Nilai Tukar Uang Islam... 6. Suku Bunga Acuan Bank Indonesia... C. Kerangka Penelitian...

A. Jenis dan Pendekatan Penelitian... B. Data dan Sumber Data... C. Populasi dan Sampel...

D. Teknik Pengumpulan Data... E. Definisi Konsep dan Operasional... F. Teknik Analisis Data... 1. Uji Stasioneritas... 2. Analisis Regresi Linier Berganda... 3. Uji Statistik... BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objk Penelitian... 1. Deskripsi Data... 2. Deskripsi Statistik... B. Analisis Data... 1. Uji Stasioneritas Data... 2. Analisis Regresi Linear Berganda... 3. Uji Statistik... i) Uji Determinasi (R2)... ii) Uji ttest (Uji Secara Individu)...

iii) Uji Ftest (Uji Secara Serempak)...

xii

C. Hasil Uji Hipotesis... 69 BAB V PENUTUP

A. Kesimpulan... B. Saran...

77 78 DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP LAMPIRAN

LEMBAR KONSULTASI

DAFTAR TABEL

Jumlah Jaringan Kantor Individu BUS Tahun 2015... Total Aset Individu BUS Triwulan IV Tahun 2014 dan 2015...

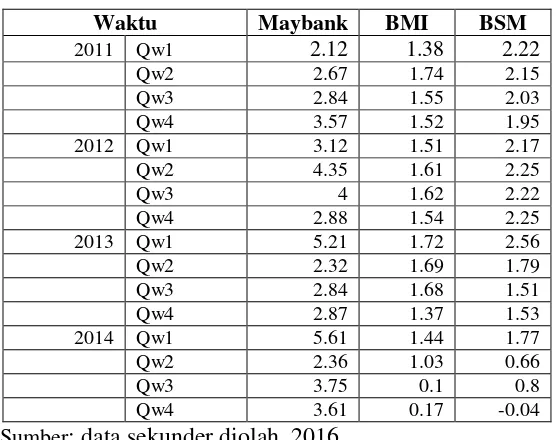

Review Penelitian Terdahulu... Data ROA Masing-Masing BUS...

Deskripsi Statistik Variabel Dependen (ROA)... Data Variabel Independen... Deskripsi Statistik Variabel Independen... Hasil Pengujian Unit Root pada Level... Hasil Pengujian Unit Root pada 1st Difference... Hasil Pengujian Unit Root pada 2nd Difference... Model Regresi Common Effect (OLS)... Model Regresi Fixed Effect (LSDV)..... Hasil Uji Chow Test (F test)... t-test... Hasil Uji Multikolinearitas Auxiliary Model Regresi... Hasil Regresi Menghilangkan Variabel Inflasi... Hasil Uji Multikolinearitas Auxiliary Model Regresi Menghilangkan Variabel Inflasi... Hasil Uji Park... Koefisien Hasil Uji Park...

Durbin Watson Test... Tabel Durbin Watson Tingkat Signifikan 0,05...

xiv

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Model Penelitian... 2

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank Syariah merupakan bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah, melarang penggunaan bunga (riba), dan

memberikan imbalan berupa bagi hasil dalam aktifitas usahanya. Pelaksanaan

kegiatan usaha dan jasa-jasa yang diberikan perbankan syariah memiliki

kesamaan dengan perbankan konvensional, baik perbankan syariah maupun

perbankan konvensional bersaing untuk melakukan penetrasi pasar demi

memenangkan konsumen dan mencapai tujuan usaha.

Munculnya bank syariah dalam sistem keuangan dan moneter di

Indonesia sebagai respon atas kebutuhan masyarakat yang mayoritas

beragama Islam yang berkeinginan melakukan aktifitas pada berbagai aspek

kehidupan sesuai ajaran Islam. Bahkan di negara-negara muslim perbankan

syariah dapat mendorong kesejahteraan masyarakat dan pertumbuhan

ekonomi.

Dalam tiga dekade terakhir pertumbuhan lembaga keuangan syariah

menigkat secara signifikan tiap tahun. Sejak tahun 1992 jumlah bank yang

beroperasi dengan prinsip syariah terus bertambah, hingga tahun 2015 sudah

ada 12 Bank Umum Syariah yang beroperasi di Indonesia dengan 1,990

kantor. Jumlah jaringan kantor masing-masing individu Bank Umum Syariah

2

Tabel 1.1 Jumlah Jaringan Kantor Individu BUS Tahun 2015

Kelompok Bank KPO/KC KCP/UPS KK

HOO/BO SBO/SSU CO

Bank Umum Syariah 450 1,340 200

1 PT. Bank Muamalat Indonesia 84 254 98

2 PT. Bank Victoria Syariah 9 5 -

3 PT. Bank BRISyariah 50 206 12

4 PT. Bank Jabar Banten Syariah 9 56 1

5 PT. Bank BNI Syariah 68 165 18

6 PT. Bank Syariah Mandiri 137 510 65

7 PT. Bank Mega Syariah 35 122 -

8 PT. Bank Panin Syariah 9 5 1

9 PT. Bank Syariah Bukopin 12 7 4

10 PT. BCA Syariah 10 6 1

11 PT. Maybank Syariah Indonesia 1 - -

12 PT. Bank Tabungan Pensiunan Nasional Syariah 26 4 -

Sumber: Statistik PS OJK, 2016

Prospek dan kesempatan perbankan syariah di masa datang nampak

cerah, positif dan menjanjikan. Bank Muamalat Indonesia sebagai bank

syariah pertama di Indonesia berdiri pada tahun 1991, merupakan bank yang

menjadi pelopor berdirinya bank syariah lain di Indonesia. Krisis ekonomi

tahun 1997 mengakibatkan industri perbankan mengalami pasang surut,

hampir seluruh bank di Indonesia mengalami kebangkrutan bahkan banyak

bank yang mengalami likuidasi. Namun, Bank Muamalat Indonesia sebagai

satu-satunya bank syariah di Indonesia saat itu mampu mempertahankan

eksistensinya di tengah krisis ekonomi yang melanda.

Berdasarkan publikasi statistik perbankan syariah tahun 2016 oleh

Otoritas Jasa Keuangan, aset Bank Umum Syariah tahun 2015 sebesar

berdasarkan data dari publikasi masing-masing 11 Bank Umum Syariah di

Indonesia ada dua Bank Umum Syariah Devisa yang memiliki aset total

60,67% dari total aset seluruh bank umum syariah yang ada di Indonesia, dua

bank tersebut adalah Bank Mandiri Syariah dengan prosentase total aset

33,86% yaitu sebesar Rp.70,37 triliun dan Bank Muamalat Indonesia

menempati posisi kedua dengan prosentase total aset 27,81% dari total aset

seluruh bank umum syariah di Indonesia yaitu sebesar Rp.57,81 triliun.

Sedangkan Maybank Syariah Indonesia satu-satunya bank umum campuran

yang baru beroperasi pada tahun 2011 namun memiliki aset cukup tinggi

sebesar Rp.1,743 triliun setingkat di atas bank Victoria syariah bank non

devisa yang telah lebih dahulu beroperasi di Indonesia. Perkembangan total

aset Maybank Syariah Indonesia bank campuran Indonesia Malaysia dapat

dijadikan indikasi bahwa Malaysia telah memulai ekspansi usahanya pada

sektor perbankan yang berarti telah mempersiapkan diri untuk bersaing ketat

dan menguasai pasar di era Masyarakat Ekonomi ASEAN. Data total aset

4

Tabel 1.2 Total Aset Individu Bank Umum Syariah Triwulan IV 2014

dan 2015 (dalam jutaan rupiah)

Total Aset Individu BUS

Nama Bank Des-15 Des-14

PT. Bank BNI Syariah 23,017,667 19,492,112 PT. Bank Mega Syariah 5,559,820 7,042,486 PT. Bank Muamalat Indonesia 57,802,661 62,402,282 PT. Bank Syariah Mandiri 70,369,709 66,955,671

PT. BCA Syariah 4,349,580 2,994,449

PT. Bank BRISyariah 24,230,247 20,341,033 PT. Bank Jabar Banten Syariah 6,439,966 6,093,488 PT. Bank Panin Syariah 7,134,235 6,206,504 PT. Bank Syariah Bukopin 5,827,154 5,160,517 PT. Bank Victoria Syariah 1,379,266 1,439,632 PT. Maybank Syariah Indonesia

1,743,439 2,449,541

Sumber: data diolah publikasi masing-masing bank, 2016

Tumbuh dan berkembangnya lembaga keuangan dalam

perekonomian sangat ditentukan oleh besarnya tingkat keuntungan yang

diperoleh melalui kegiatan operasionalnnya (Mukhlis, 2012: 275). Karena

bank adalah sebuah perusahaan, maka konsep utama yang berlaku bagi

sebuah perusahaan umumnya juga berlaku bagi perusahaan bank. Kegiatan

sebuah perusahaan dapat digambarkan melalui dua cara. Cara pertama

berdasarkan kegiatan operasionalnya, cara kedua berdasarkan kegiatan

fiansialnya. Utuk keperluan kegiatan operasionalnya, sebuah perusahaan

manufaktur membeli bahan baku, lalu dengan proses produksi

mengkombinasikan bahan baku dengan kapital dan sumber daya manusia

untuk menghasilkan produk berupa barang dan jasa dalam rangka

memperoleh dana dari pemilik dan kreditor lalu membelanjakan dana

tersebut untuk memperoleh bahan baku, sumber daya manusia, dan kapital

yang pada akhirnya memperoleh pengembalian dana tersebut bersama profit.

Bahan baku bank adalah dana sedangkan produk yang dijual bank adalah

dana dan jasa (Darmawi, 2011: 30).

Kesehatan kinerja keuangan bank syariah sebagai lembaga profit

oriented seperti lembaga keuangan lainnya menjadi sangat penting terutama

tingkat profitabilitasnya. Kinerja yang baik dapat meningkatkan peran bank

syariah sebagai lembaga intermediari antara pihak yang kelebihan dana dan

memerlukan dana. Selain harus melakukan inovasi produk dan memberikan

layanan jasa keuangan pada masyarakat, perbankan syariah juga memiliki

tujuan dasar bisnis perbankan untuk memperoleh keuntungan maksimal

sehingga mampu memenuhi kewajiban membagikan deviden serta

peningkatan prospek usahanya.

Profitabilitas mengukur kesuksesan manajemen dalam menghasilkan

laba yang dapat dianalisis dengan rasio-rasio penghasil laba (rentabilitas

rasio), Return on Asset (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuam manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi

bank tersebut dari segi penggunaan aset (Dendawijaya, 2005: 118).

Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia

6

ROE. Hal ini dikarenakan Bank Indonesia lebih mengutamakan nilai

profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian

besar berasal dari dana simpanan masyarakat (Dendawijaya, 2005: 119).

Perkembangan perekonomian baik secara regional, nasional maupun

internasional, dapat pula merupakan kendala bagi suatu bank dalam mencapai

tujuannya. Masalah yang timbul dalam kegiatan perekonomian biasanya tidak

terjadi semata-mata karena masalah-masalah ekonomi saja, tetapi juga

disebabkan oleh masalah-masalah sosial politik yang lebih luas. Di dalam

sistem perbankan saat ini yang mendekati ciri-ciri persaingan sempurna,

kecil kemungkinan kegiatan suatu bank dapat mempengaruhi sistem

perekonomian/moneter yang sedang berkembang. Oleh karena itu adanya

kecenderungan bahwa kegiatan perbankan yang akan dilakukan lebih banyak

mengikuti perkembangan perekonomian/moneter yang sedang berlangsung,

dan sudah tentu volume perkembangan perekonomian makro baik tingkat

regional, nasional, maupun internasional (Muljono, 1996: 67).

Penerapan Masyarakat Ekonomi ASEAN (MEA) tahun 2015

menuntut upaya maksimal bagi negara-negara anggotanya termasuk

Indonesia. Pasar dimana transaksi perdagangan barang dan jasa telah dibuka

tentu akan memberikan dampak pada kondisi perekonomian Indonesia

termasuk sektor perbankan. Identifikasi variabel eksternal yang dapat

mempengaruhi profitabilitas perbankan perlu diketahui untuk mendapatkan

kinerja yang maksimal dan kondisi ekonomi yang semakin terkendali

Pendapatan nasional dan inflasi merupakan indikator yang sering

digunakan dalam melihat kondisi eksternal (makro). Dalam kaitannya dengan

hal tersebut menurut Osamwonyi dan Michael (2014: 85) terdapat pengaruh

signifikan antara pertumbuhan ekonomi dengan profitabilitas bank. Semakin

tinggi tingkat ekonomi akan dapat memiliki hubungan dengan kenaikan

profitabilitas yang dapat diperoleh bank, tingkat perkembangan ekonomi

mencerminkan adanya kenaikan kegiatan ekonomi yang dilakukan oleh

pelaku ekonomi, kenaikan kegiatan ekonomi tersebut dapat berdampak pada

kenaikan volume kegiatan yang dilakukan oleh bank dalam memberikan

pelayanan jasa keuangan pada masyarakat, Hal ini pada akhirnya dapat

meningkatkan pendapatan yang diperoleh bank dalam kegiatannya (Mukhlis,

2014: 277).

Inflasi secara umum sering diartikan sebagai kenaikan harga-harga

dalam perekonomian pada periode waktu tertentu. Semakin tinggi inflasi

maka semakin tinggi pengorbanan yang harus dikeluarkan konsumen untuk

memperoleh barang dan jasa yang diinginkan, manakala tidak diimbangi

dengan kenaikan pendapatan akan menimbulkan ktidakmampuan masyarakat

untuk memenuhi kebutuhan (konsumsi dan/atau saving). Sebagai akibatnya

produsen kesulitan dalam penjualan outputnya, yang akan mempengaruhi

keuangan perusahaan dan kesulitan dalam mengembalikan pinjaman. Kondisi

seperti ini maka, risiko pembiayaan macet bank akan naik, penghimpunan

modal bank melalui dana pihak ketiga turun kemudian pendapatan

8

profitabilitas bank didukung oleh beberapa penelitian yang dilakukan oleh

Abduh dan Idrees (2013: 209), Muharam (2009: 100), dan Ghazali (2008)

yang menyebutkan bahwa inflasi berpengaruh signifikan terhadap

profitabilitas bank.

Selain variabel pertumbuhan ekonomi dan inflasi sebagai variabel

makro yang paling banyak diteliti oleh penelitian sebelumnya, dalam

penelitian ini obyek yang akan diteliti adalah kurs dan suku bunga Bank

Indonesia (BI rate) sebagai variabel bebas yang diduga mempengaruhi

profitabilitas Bank Umum Syariah di Indonesia.

Data empiris menunjukan bahwa krisis nilai tukar berpengaruh

negatif terhadap perekonomian suatu negara seperti yang telah terjadi pada

beberapa negara Asia pada tahun 1997/1998. Krisis nilai tidak hanya

mengakibatkan harga-harga melambung tinggi, tetapi juga mengakibatkan

kontraksi ekonomi yang cukup dalam. Melemahnya nilai tukar

mengakibatkan barang-barang impor seperti bahan baku, barang modal, dan

barang konsumsi lebih mahal dan mengakibatkan terjadinya kenaikan

harga-harga barang di dalam negeri. Selain itu, melemahnya nilai tukar

mengakibatkan semakin besarnya kewajiban hutang luar negeri

perusahaan-perusahaan sehingga neraca perusahaan-perusahaan dan bank-bank memburuk (Rahardjo,

2009: 172).

Nilai tukar rupiah terhadap mata uang asing melemah maka

permintaan barang/jasa akan mengalami penurunan dan menekan permintaan,

penerima imbal jasa faktor produksi mengalami penurunan pendapatan.

Turunnya nilai uang rill mengakibatkan pendapatan rill masyarakat

berkurang, yang kemudian berdampak pada kemampuan masyarakat untuk

menabung dan investasi berkurang karena telah dialokasikan untuk

memenuhi kebutuhan pokok (konsumsi).

Tingkat suku bunga Bank Indonesia sebagai dasar penetapan (acuan)

suku bunga pinjaman sebagai imbal hasil atas tabungan/investasi nasabah

pada bank. Besarnya bunga yang ditawarkan bank akan mempengaruhi

keputusan nasabah untuk menabung atau menginvestasikan uangnya dalam

bentuk deposito dll. Perbedaan mendasar antara bank konvensional dan bank

syariah adalah adanya pelarangan bunga dalam menjalankan kegiatan

operasionalnya, prinsip yang digunakan dalam bank syariah adalah prinsip

bagi hasil dimana penetapan prosentasenya tidak dapat ditentukan di muka

(awal) pada saat perjanjian dilakukan. Dalam kegiatan penyaluran dana, bank

syariah menggunakan sistem investasi dan pembiayaan karena menerapkan

sistem penyertaan dan penanaman dana sedangkan keuntungan yang akan

diperoleh bergantung pada kinerja usaha yang menjadi objek penyertaan

dengan nisbah yang ditentukan di awal.

Motif nasabah menginvestasikan dananya di bank syariah tidak

hanya dipengaruhi oleh faktor agama saja namun ada pula nasabah yang

menginvestasikan dananya dengan mempertimbangkan faktor return bagi

hasil. Sehingga meski prosentase bagi hasil tidak dapat ditentukan di awal

10

menginvestasikan dana di bank syariah dengan motif untuk memperoleh

faktor bagi hasil akan selalu mempertimbangkan tingkat imbalan yang

diperoleh dalam investasi, jika tingkat bagi hasil yang diberikan bank syariah

terlalu rendah maka tingkat kepuasan nasabah akan menurun dan muncul

kemungkinan nasabah akan memindahkan dananya pada bank lain (Isna K

dan Kunti, 2012: 34).

Atas dasar latar belakang di atas, maka penulis melakukan penelitian

pada bank umum syariah di Indonesia dengan judul : Analisis Pengaruh

Variabel Makroekonomi terhadap Profitabilitas Bank Umum Syariah di

Indonesia (Studi pada Bank Umum Syariah Domestik dan Campuran di

Indonesia Periode 2011-2014).

B. Rumusan Masalah

Dari latar belakang tersebut dapat dirumuskan pokok permasalahan

yang terjadi dan menjadi fokus penelitian yaitu :

a. Apakah pertumbuhan pendapatan nasional berpengaruh positif dan

signifikan terhadap profitabilitas (ROA) bank umum syariah?

b. Apakah inflasi berpengaruh negatif dan signifikan terhadap profitabilitas

(ROA) bank umum syariah?

c. Apakah kurs rupiah berpengaruh positif dan signifikan terhadap laba

operasional (ROA) bank umum syariah?

d. Apakah BI rate berpengaruh positif dan signifikan terhadap profitabilitas

e. Apakah pertumbuhan pendapatan nasional berpengaruh positif dan

signifikan secara lebih dominan dibandingkan dengan variabel lain

terhadap profitabilitas (ROA) bank umum syariah?

f. Apakah pertumbuhan pendapatan nasional, inflasi, kurs rupiah dan BI

rate secara bersama-sama berpengaruh positif dan signifikan terhadap

profitabilitas (ROA) bank umum syariah?

C. Tujuan Penelitian

Penelitian ini memiliki tujuan yang mendasari perlunya dilakukan

penelitian. Mengacu terhadap rumusan masalah, maka penelitian ini bertujuan

untuk:

a. Menjelaskan pengaruh positif dan signifikan pertumbuhan pendapatan

nasional terhadap profitabilitas (ROA) bank umum syariah

b. Menjelaskan pengaruh negatif dan signifikan inflasi terhadap

profitabilitas (ROA) bank umum syariah

c. Menjelaskan pengaruh positif dan signifikan kurs rupiah terhadap

profitabilitas (ROA) bank umum syariah

d. Menjelaskan pengaruh positif dan signifikan BI rate terhadap

profitabilitas (ROA) bank umum syariah

e. Menjelaskan pengaruh dominan, positif dan signifikan pertumbuhan

pendapatan nasional terhadap profitabilitas (ROA) bank umum syariah

f. Menjelaskan pengaruh positif dan signifikan pertumbuhan pendapatan

nasional, inflasi, kurs rupiah dan BI rate secara bersama-sama terhadap

12

D. Manfaat Penelitian

Sedangkan manfaat yang peneliti harapkan dari penelitian ini adalah

dapat bermanfaat bagi semua pihak, antara lain:

a. Bagi peneliti

1) dapat mengasah kemampuan peneliti dalam menjawab permasalahan

nyata dalam kehidupan sehari-hari, khususnya yang terkait dengan

perbankan

2) meningkatkan, memperluas,dan mengembangkan pemahaman

keilmuan peneliti

b. Bagi akademisi

1) Menjadi referensi dalam pengembangan keilmuan

2) Menjadi bahan inspirasi untuk melakukan penelitian selanjutnya

c. Bagi praktisi

1) Dapat dijadikan bahan pertimbangan dalam pengambilan keputusan

E. Sistematika Penulisan

BAB I PENDAHULUAN

Pendahuluan berisi tentang uraian latar belakang masalah yang

mendasari dilakukannya penelitian, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Berisi tentang telaah pustaka yaitu jabaran tentang penelitian

terdahulu, landasan teori yang berisi deskripsi mengenai variabel dan

hubungan antar variabel, kerangka penelitian dan hipotesis

penelitian.

BAB III METODE PENELITIAN

Berisi tentang populasi dan sampel, definisi konsep dan operasional,

kerangka penelitian, dan alat analisis data

BAB IV ANALISIS DATA

Berisi tentang gambaran obyek penelitian dan analisis data berupa

analisis, rekapitulasi dan uji hipotesis.

BAB V KESIMPULAN DAN SARAN

Kesimpulan menjelasan tentang hasil penelitian dan pembahasan

disesuaikan dengan rumusan masalah dan tujuan penelitian yang

disajikan secara singkat dan jelas. Sedangkan saran adalah himbauan

kepada pembaca atau instansi terkait agar sasaran yang dipaparkan

dapat memberi pengetahuan dan manfaat serta dapat dikembangkan

14

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Profitabilitas bank dipengaruhi oleh faktor-faktor yang dapat

dikendalikan controlable factor adalah faktor-faktor yang dapat dipengaruhi

oleh manajemen seperti segmentasi bisnis (orientasi pada wholesale dan

retail), pengendalian pendapatan (tingkat bagi-hasil, keuntungan atas

transaksi jual beli, biaya-biaya) serta faktor uncontrolable factor atau

faktor-faktor eksternal adalah faktor-faktor yang mempengaruhi kinerja bank seperti

kondisi ekonomi secara umum dan situasi persaingan di lingkungan wilayah

operasionalnya. (Arifin, 2009: 70-71).

Perkembangan kondisi perekonomian dunia saat ini akan

mempengaruhi pergerakan sistem keuangan. Dalam kaitannya dengan

pertumbuhan ekonomi menurut Mukhlis (2012: 280), dalam penelitian yang

berjudul Kinerja Keuangan Bank dan Stabilitas Makroekonomi terhadap

Profitabilitas Bank Syariah di Indonesia, studi yang dilakukan pada 5 bank

syariah di Indonesia pada periode waktu 2006-2011 menyatakan bahwa

pertumbuhan eknomi memiliki pengaruh positif dan signifikan terhadap

tingkat profitabilitas yang dapat diperoleh bank syariah di Indonesia. Macit

(2012: 591), dalam jurnal yang berjudul Bank Specifik and Macroeconomics

Determinants of Profitability: Evidence from Participantion Bank in Turkey

menyebutkan GDP Growth is not significant on profitability, study by taking

al (2012: 49-50), GDP dan profitabilitas menunjukan hubungan yang tidak

signifikan.

Dalam penelitian Abduh dan Idrees (2013: 209), ditemukan bahwa

profitabilitasdan GDP growth rate menunjukkan hubungan negatif tapi tidak

signifikan, Arifin dan Fauziah (2014: 102), menunjukkan hasil temuan GDP

growth rates dan profitabilitas tidak nampak pengaruh signifikan.

Widyaningrum dan Siswantoro (2014: 95), menyebutkan GDP growth

memiliki pengaruh negatif dan signifikan terhadap ROA. Osamwonyi &

Michael (2014: 85), menyebutkan berdasarkan nilai t-test GDP secara

statistik tidak signifikan.

Adebola et al (2011: 28), menyebutkan indeks harga konsumen

memiliki hubungan positif terhadap bank syariah. Macit (2012: 591),

penelitian pada 4 bank Islam di Turki mencakup periode 2005-2010 inflasi

tidak memiliki pengaruh signifikan terhadap ROA. Teng et al (2012: 49-50),

hasil penelitian menunjukkan hubungan negatif tapi tidak signifikan antara

inflasi dan profitabilitas bank syariah. Mukhlis (2012: 280), menyatakan hasil

penelitian bahwa inflasi memiliki pengaruh negatif dan tidak signifikan

terhadap tingkat profitabilitas yang dapat diperoleh bank syariah di Indonesia

Abduh dan Idrees (2013: 209), menunjukan hasil penelitian bahwa

inflasi memiliki pengaruh signifikan terhadap profitabilitas bank. Arifin dan

Fauziah (2014: 102), meyebutkan inflasi memiliki pengaruh positif namun

tidak signifikan terhadap profit bank syariah. Widyaningrum dan Siswantoro

16

signifikan terhadap ROA. Osamwonyi dan Michael (2014: 85), dalam

penelitian yang bertujuan untuk mengetahui variabel yang mempengaruhi

laba bank Islam di Nigeria menunjukkan hasil inflasi tidak berpengaruh

signifikan terhadap profit bank. Pratama (2015: 72), inflasi mempengaruhi

profit bank syariah.

Dwijayanti dan Prima Naomi (2009: 94), menunjukkan hasil

penelitian inflasi dan nilai tukar uang berpengaruh negatif signifikan terhadap

profitabilitas bank. Adebola et al (2011: 28), menyatakan hasil interest rate

memiliki dampak negatif terhadap pembiayaan bank Islam producer price

index and stock market index memiliki hubungan positif terhadap bank Islam,

industrial production and real effective exchange rate tidak memiliki

hubungan signifikan dalam jangka panjang. Macit (2012: 591), penemuan

hasil penelitian menunjukkan log of foreign exchange rate memiliki dampak

positif pada performa bank. Pratama (2015: 72), dengan metode penelitian

Vector Auto Regressive (VAR)/ Vector Error Correlation Model

menunjukkan hasil penelitian kurs rupiah terhadap dolar mempengaruhi

performa bank syariah.

Adebola et al (2011: 28), menyatakan hasil penelitian bahwa

dampak negatif interest rate terhadap bank syariah. Macit (2012: 591),

menunjukkan hasil penelitian log of foreign exchange rate memiliki dampak

positif terhadap performa bank. Osamwonyi dan Michael (2014: 85),

berdasarkan nilai t-tests, menyatakan suku bunga memiliki hubungan statistik

51), menunjukan hasil penelitian Real interest rate tidak memiliki hubungan

dengan profitabilitas bank di Malaysia. Pratama (2015: 72), menyebutkan

suku bunga mempengaruhi performa bank syariah.

Penelitian hampir serupa yang sebelumnya telah dilakukan oleh peneliti

terdahulu untuk menilai kinerja perbankan yang dipengaruhi faktor

eksternal/makro. Dalam hal ini beberapa penelitian sebagai referensi, peneliti

rangkum dalam tabel 2.1 sebagai berikut:

Tabel 2.1 Review Penelitian Terdahulu

Pengaruh Pertumbuhan Pendapatan Nasional GDP Growth terhadap Profitabilitas (ROA) Bank

No Peneliti Judul Variabel Hasil Penelitian

1 Ifuero Osad

Berdasarkan t-test GDP secara statistik signifikan

Pertumbuhan GDP memiliki pengaruh negatif dan signifikan terhadap ROA and Applied Sciences

(ICBSAS’14) KL

Pertumbuhan GDP tidak terdapat dampak signifikan terhadap profitabilitas

4 Muhamad Abduh dan Yameen Idrees (2013: 209)

Australian Journal of

Determinant of

18

Pertumbuhan eknomi memiliki pengaruh positif dan signifikan terhadap tingkat profitabilitas yang dapat diperoleh bank

GDP dan profitabilitas menunjukkan hubungan yang tidak signifikan

Pertumbuhan GDP tidak signifikan terhadap profitabilitas

Pengaruh Inflasi terhadap Profitabilitas (ROA) Bank 1 Yogi Citra Pratama

Inflasi mempengaruhi performa bank syariah

2 Ifuero Osad Osamwonyi & Chijuka Ify Michael (2014: 85)

European Journal of Accounting Auditing and Finance Research Vol. 2, No. 10

Inflasi tidak signifikan terhadap profitabilitas bank

3 Lupita Widyaningrum dan Dodik Siswantoro (2014: 95)

Global Review of Islamic Economic and Business Vol.2, No.2

4 Anas fathul Arifin dan and Applied Sciences (ICBSAS’14) KL

Inflasi memiliki dampak positif dan tidak signifikan terhadap laba bank syariah

5 Muhamad Abduh dan Yameen Idrees (2013: 209)

Australian Journal of Basic and Applied

Inflasi memiliki hubungan signifikan dengan profitabilitas

Inflasi memiliki pengaruh negatif dan tidak signifikan terhadap tingkat profitabilitas yang dapat diperoleh bank

Inflasi dan profitabilitas bank syariah memiliki hubungan negatif dan tidak signifikan

Inflasi tidak memiliki dampak signifikan terhadap ROA

Indeks harga konsumen memiliki hubungan positif terhadap perbankan syariah

Pengaruh Kurs terhadap Profitabilitas (ROA) Bank

1 Yogi Citra Pratama

20 positif dan signifikan terhadap performa bank

4 Febrina Dwijayanti dan Prima Naomi berpengaruh negatif signifikan terhadap profitabilitas bank

Pengaruh BI Rate terhadap Profitabilitas (ROA) Bank

1 Yogi Citra Pratama

Suku bunga mempengaruhi performa bank syariah hubungan dengan profitabilitas bank di Malaysia

4 Fatih Macit (2012: dampak positif dan signifikan terhadap performa bank negatif pada pembiayaan bank syariah

Dari penelitian terdahulu (tabel 2.1 review penelitian terdahulu) peneliti

menemukan adanya gap antara lain:

1. Dari penelitian terdahulu yang peneliti review masing-masing penelitian

memiliki hasil yang berbeda sehingga peneliti ingin membuktikan hasil

penelitian yang lebih baik.

2. Beberapa penelitian terdahulu menyatakan hasil temuan yang

bertentangan dengan teori. Seperti: penelitian menyatakan inflasi

berpengaruh negatif dan tidak signifikan, sesuai dengan teori, namun ada

yang menyebutkan inflasi berpengaruh positif dan signifikan baik secara

simultan maupun tidak.

3. Penelitian yang dilakukan di Indonesia dilihat pada review penelitian

terdahulu Tabel 2.1, belum ada peneliatan yang menyatakan persamaan

profitabilitas dari fungsi variabel pertumbuhan pendapatan nasional,

22

4. Tahun penelitian yang peneliti ingin lakukan lebih up to date, yaitu pada

tahun 2011-2014, dengan sampel Bank Muamalat Indonesia, Bank Syariah

Mandiri dan Maybank Syariah Indonesia.

B. Kerangka Teori

a. Bank Syariah

a. Pengertian Bank Syariah

Bank syariah sebagaimana disebutkan dalam BAB 1 UU RI

tahun 2008 adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank

umum syariah dan bank pembiayaan rakyat syariah. Muhamad

(2014: 2) menyebutkan Bank Islam atau yang selanjutnya disebut

bank syariah adalah bank yang beroperasi dengan tidak

mengandalkan pada bunga. Bank Islam atau biasa disebut dengan

bank tanpa bunga adalah lembaga keuangan/perbankan yang

operasional dan produknya dikembangkan berlandaskan al-Qur’an

dan Hadits Nabi Saw. Dengan kata lain, Bank Islam adalah lembaga

keuangan yang usaha pokoknya memberi pembiayaan dan jasa-jasa

lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip syariah Islam

Kegiatan dan usaha bank menurut Muhamad (2000: 63) akan

selalu terikat dengan komoditas, antara lain:

2) Menerima dan membayarkan kembali uang dalam rekening

koran;

3) Mendiskonto surat wesel, surat order, maupun surat berharga

lainnya;

4) Membeli dan menjual surat-surat berharga;

5) Membeli dan menjual cek, surat wesel, kertas wesel; dan

6) Memberi jaminan bank.

Secara lebih rinci disebutkan oleh Al-Anshori dalam Yunus

(2009: 33) ciri-ciri dasar dan formula bank Islam yang mempunyai

pengaruh langsung terhadap operasional, baik dari segi investasi dan

jenisnya, sumber-sumber dana dan jenisnya atau tanggungjawab

bank terhadap nasabah, dapat disimpulkan sebagai berikut:

1) Bank Islam mempunyai bermacam-macam fungsi yaitu:

melaksanakan fungsi bank dagang, bank investasi, dan bank

pembangunan;

2) Bank Islam tidak melakukan transaksi dengan mengambil atau

memberikan bunga-rente nyata atau tersembunyi, langsung atau

tidak langsung, ditentukan sebelumnya atau sesudahnya,

bergerak atau tidak bergerak berdasarkan atas tanggungjawab

terhadap hukum syariah;

3) Bank Islam tidak memberikan pinjaman uang tapi memberikan

24

4) Bank Islam dalam melakukan transaksi dengan nasabahnya,

pemegang rekening investasi (investor) atau simpanan atau

pemakai dana terkait dengan kontrak musyarakah atau

berdasarkan prinsip musyarakah bukan dengan kontrak

berhutang (kreditor dan debitor) seperti halnya bank

konvensional.

b. Tujuan Bank Syariah

Menurut Arifin (2009: 14-15) Islam adalah suatu dien yang

praktis, mengajarkan segala yang baik dan bermanfaat bagi manusia,

dengan mengabaikan waktu, tempat atau tahap-tahap

perkembangannya. Selain itu Islam adalah agama fitrah yang sesuai

dengan sifat dasar manusia. Aktivitas keuangan dan perbankan dapat

dipandang sebagai wahana bagi masyarakat modern untuk membawa

mereka kepada paling tidak pelaksanaan dua ajaran al-Qur’an yaitu:

1) Prinsip at-Ta’awun, yaitu saling membantu dan saling

bekerjasama di antara anggota masyarakat untuk kebaikan,

sebagaimana dinyatakan dalam al-Qur’an

“....dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan taqwa, dan jangan tolong-menolong dalam

berbuat dosa dan pelanggaran...”(QS 5: 2)

2) Prinsip menghindari al-Iktinaz, yaitu menahan uang (dana) dan

transaksi yang bermanfaat bagi masyarakat umum, sebagaimana

“...hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan batil, kecuali dengan

jalan perniagaan yang berlaku dengan suka sama suka di

antara kamu...”(QS 4: 29)

Sedangkan tujuan bank syariah dalam pelaksanaan kegiatan

operasionalnya dapat dijelaskan lebih lanjut, sebagai berikut:

1) Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara

Islam, khususnya muamalah yang berhubungan dengan

perbankan, agar terhindar dari praktik-praktik riba atau jenis-jenis

usaha/perdagangan lain yang mengandung unsur gharar, usaha

yang dilarang Islam, juga telah menimbulkan dampak negatif

terhadap kehidupan ekonomi umat;

2) Untuk menciptakan suatu keadilan di bidang ekonomi dengan

jalan meratakan pendapatan melalui kegiatan investasi agar tidak

terjadi kesenjangan antara orang kaya dan orang miskin;

3) Meningkatkan kualitas hidup umat dengan jalan membuka

peluang usaha;

4) Membantu menanggulangi masalah kemiskinan;

5) Untuk menjaga kestabilan ekonomi/moneter pemerintah yang

diharapkan mampu menghindari inflasi akibat penerapan sistem

26

6) Menyelamatkan ketergantungan umat Islam terhadap bank

konvensional yang menyebabkan umat berada di bawah

kekuasaan bank (Sumtitro, 2004: 17-18).

b. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk

memperoleh laba yang menjadi tujuan perusahaan. Tingkat keuntungan

bersih (net income) yang dihasilkan oleh bank dipengaruhi oleh

faktor-faktor yang dapat dikendalikan (controlable factor) dan faktor yang tidak

dapat dikendalikan (uncontrolable factor). Controlable factor adalah

faktor-faktor yang dapat dipengaruhi oleh manajemen seperti segmentasi

bisnis (orientasi pada wholesale dan retail), pengendalian pendapatan

(tingkat bagi-hasil, keuntungan atas transaksi jual beli, biaya-biaya).

uncontrolable factor atau faktor-faktor eksternal adalah faktor yang

mempengaruhi kinerja bank seperti kondisi ekonomi secara umum dan

situasi persaingan di lingkungan wilayah operasionalnya. Bank tidak

dapat mengendalikan faktor-faktor eksternal, tetapi mereka dapat

membangun fleksibilitas dalam rencana operasional bank dalam

menghadapi faktor eksternal. Ada dua rasio yang dipakai dalam

mengukur kinerja bank, yaitu Return on Assets (ROA) merupakan

perbandingan antara pendapatan bersih dengan rata-rata aktiva dan

Return on Equity (ROE) merupakan perbandingan antara pendapatan

bersih dengan rata-rata modal arau investasi para pemilik bank (Arifin,

Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia

lebih mementingkan penilaian besarnya ROA dan tidak memasukkan

unsur ROE. Hal ini dikarenakan Bank Indonesia lebih mengutamakan

nilai profitabilitas suatu bank yang diukur dengan aset yang dananya

sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya,

2005: 119).

Return on Assets (ROA) meupakan rasio yang menunjukan

kemampuan dari modal yang diinvestasikan dalam kesluruhan aktiva

untuk menghasilkan keuntungan Menggambarkan produktivitas bank

bersangkutan, berapa banyak kekayaan yang harus dikumpulkan dan

dipakai untuk menghasilkan sejumlah laba tertentu (Santoso, 1995: 98).

Menurut Bank Indonesia ROA merupakan perbandingan antara laba

sebelum pajak degan rata-rata total aset dalam suatu periode.

Semakin besar ROA suatu bank, semakin besar tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi

bank tersebut dari segi penggunaan aset. Dalam rangka mengukur tingkat

kesehatan bank, terdapat perbedaan kecil antara perhitungan ROA secara

teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia.

Secara teoritis laba yang diperhitungkan adalah laba setelah pajak,

sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba

28

Faktor-faktor yang mempengaruhi perkembangan kegiatan

perekonomian secara makro satu sama lainnya mempunyai keterkaitan

yang cukup erat dan sekaligus dapat diolah sebagai bahan pertimbangan

dalam menyusun anggaran bank, apabila faktor makro sulit dipenuhi

maka akan mengakibatkan estimasi, ramalan-ramalan, serta penerapan

standar kerja menjadi kurang teliti. Akibat lebih lanjut dari hal ini, tentu

akan mempengaruhi kecermatan anggaran sebagai alat perencanaan laba

dan pengendalian (Muljono, 1996: 57).

Sebagai penghimpun dana masyarakat, bank memberikan dan

menetapkan suatu tingkat bunga pada para pemilik dana. Dan tingkat

bunga itu cenderung berfluktuasi mengikuti keadaan likuiditas pasar.

Pada saat yang sama, bank menetapkan suatu tingkat bunga pada

pinjaman yang diberikan dengan risiko kredit tertentu, dan tingkat bunga

ini cenderung bersifat tetap atau tidak selalu dapat dinaikkan pada

pinjaman yang sedang berjalan. Dalam keadaan normal, perbedaan antara

kedua tingkat bunga ini, atau disebut margin cukup besar untuk menutup

risiko kredit. Namun, cukup atau tidaknya margin tersebut sangat

bergantung pada efisiensi yang dapat dicapai bank dalam menjalankan

operasinya. Margin harus dapat menutup semua biaya operasional bank,

termasuk biaya bunga yang harus dibayarkan pada para deposan secara

tetap, beserta cadangan biaya piutang ragu-ragu. Besar kecilnya piutang

ragu-ragu ini sangat ditentukan oleh kualitas keseluruhan portofolio atau

diberikan bank bermasalah, debitur peminjam tidak dapat membayar

bunga pada bank, bank tetap harus membayar bunga kepada para

deposan. Keadaan ini akan mengurangi tingkat efisiensi bank (Herijanto,

2013: 46)

Pendapatan kredit dapat diperoleh dari perhitungan antara

besarnya volume kredit dengan besarnya % tingkat bunga, hal ini disebut

sebagai pendapatan langsung dari bank dalam kegiatanya di bidang

perkreditan. Apabila diperhatikan lebih mendalam maka posisi

pendapatan kredit yang berupa pendapatan bunga merupakan jumlah

yang dominan. Oleh karena itu dalam rangka menyusun anggaran

pendapatan kredit ini masalah penetapan suku bunga kredit (lending rate)

merupakan faktor yang sangat penting, mengingat besarnya pendapatan

bunga berasal dari perkalian antara volume kredit dengan besarnya %

tingkat bunga kredit (Muljono, 1996: 260-262).

Penghasilan bank penting bagi setiap kelompok dalam

perekonomian, yaitu: pemegang saham, deposan, nasabah, peminjam,

dan bagi masyarakat umum. Pemegang saham berkepentingan atas laba,

karena laba adalah hasil dari modal yang mereka tanamkan. Laba bank

bermanfaat bagi deposan dan penabung lainnya, karena akan

menyebabkan bank lebih kuat, aman dan lebih efisien melalui

peningkatan cadangan dan perbaikan pelayanan. Peminjam juga memiliki

kepentingan tidak langsung terhadap laba bank yang memadai, karena

30

besar dan struktur modal bank; laba bank merupakan sumber utama

tambahan modal sendiri bank yang bersangkutan. Masyarakat umum

yang tidak menggunakan pelayanan bank juga memperoleh manfaat

secara tidak langsung atas laba perbankan yang memadahi, karena sistem

perbankan yang kuat akan memberikann keamanan deposit dan

ketersediaan kredit bagi perekonomian (Darmawi, 2011: 194).

c. Pertumbuhan Pendapatan Nasional (GDP Growth)

Pertumbuhan ekonomi adalah peningkatan hasil produksi (output)

dalam tingkatan nyata ekonomi dan diukur dengan angka perubahan

hasil produksi tiap tahunnya dalam jangka panjang (Endraswati, 2012:

49). Pendapatan Nasional adalah pendapatan faktor-faktor produksi

yang digunakan untuk memproduksikan barang dan jasa dalam suatu

tahun tertentu. GDP adalah perhitungan pendapatan nasional dengan

konsep kewilayahan dengan cara menghitung besarnya nilai produksi

barang dan jasa yang dihasilkan oleh seluruh penduduk yang ada di

wilayah tersebut, baik kegiatan produksi oleh warga sendiri ataupun

warga negara asing (Sudarman dan Algifari, 2013: 196).

Pendapatan Nasional dapat dihitung menggunakan tiga

pendekatan :

1) Pengeluaran

2) Pendapatan

Pendekatan yang sering digunakan adalah pendekatan

pengeluaran dengan mengakumulasi konsumsi, investasi, pengeluaran

pemerintah, dan ekspor impor. Pengeluaran agregat menunjukkan

hubungan antara pengeluaran agregat yang direncanakan (agregate

planned expenditure) dan GDP riil. Pengeluaran agregat yang telah

direncanakan adalah jumlah dari pengeluaran konsumsi yang telah

direncanakan, investasi, belanja barang, dan jasa pemerintah serta

ekspor dikurangi impor (Karim, 2010: 288).

GDP Growth affect bank profitability positively. This is because

the default risk is lower in upturns than in downturns. Besides, higher

economic growth may lead to a greater demand for both interest and

non-interest activities, thereby improving the profitability bank (Abduh

& Yameen, 2013: 207).

Semakin tinggi tingkat ekonomi akan dapat memiliki hubungan

dengan kenaikan profitabilitas yang dapat diperoleh bank, tingkat

perkembangan ekonomi mencerminkan adanya kenaikan kegiatan

ekonomi yang dilakukan oleh pelaku ekonomi, kenaikan kegiatan

ekonomi tersebut dapat berdampak pada kenaikan volume kegiatan

yang dilakukan oleh bank dalam memberikan pelayanan jasa keuangan

pada masyarakat, Hal ini pada akhirnya dapat meningkatkan

pendapatan yang diperoleh bank dalam kegiatannya (Mukhlis, 2014:

32

GDP affects various factors related to the supply and demand for

financing and deposits. If GDP growth slowly, especially during a

ressecion it will lead to deteriorate in credit quality and defaults

increased, thus resulting in reduce bank profit. GDP rises than people’s

income will also rise. So the ability of saving will also increase. The

increase in public saving will affect the profitability of Islamic Bank

(Widyaningrum & Dodik, 2014: 87).

d. Inflasi

Secara umum inflasi berarti kenaikan harga secara umum dari

barang/komoditas dan jasa selama suatu periode waktu tertentu. Inflasi

dapat dianggap sebagai fenomena moneter karena terjadinya penurunan

nilai unit perhitungan moneter terhadap suatu komoditas (Karim, 2010:

135).

Ekonom Islam Taqiuddin Ibn al-Maqrizi dalam Karim (2010:

139-140) menggolongkan inflasi dalam dua golongan yaitu: Natural

Inflation Human Error Inflation. Menurut para ekonom Islam, inflasi

berakibat sangat buruk bagi perekonomian karena:

1) Menimbulkan gangguan terhadap fungsi uang, terutama terhadap

fungsi tabungan (nilai simpan), fungsi dari pembayaran di muka, dan

fungsi dari unit penghitungan. Orang harus melepaskan diri dari

uang dan aset keuangan akibat dari beban inflasi tersebut. Inflasi

juga telah mengakibatkan terjadinya inflasi kembali, atau dengan

2) Melemahkan semangat menabung dan sikap terhadap menabung dari

masyarakat (turunnya marginal propensity to save);

3) Meningkatkan kecenderungan untuk berbelanja terutama untuk

non-primer dan barang-barang mewah (naiknya marginal propensity to

consume);

4) Mengarahkan investasi pada hal-hal non-produktif yaitu

penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam

mulia, mata uang asing dengan mengorbankan investasi ke arah

produktif seperti: pertanian, industrial, perdagangan, transportasi,

dan lainnya

Menurut Capra dalam Tohari (2010: 18) inflasi mengandung

implikasi bahwa uang tidak dapat berfungsi sebagai satuan hitung yang

adil dan benar. Hal ini menyebabkan uang menjadi standar pembayaran

tertunda yang tidak adil dan suatu alat penyimpanan nilai yang tidak

dapat dipercaya. Inflasi cenderung merusak nilai-nilai, memberikan

imbalan pada usaha-usaha spekulasi dengan menimpakan kerugian pada

aktivitas-aktivitas produktif dan memperparah ketidakmerataan

pendapatan.

Inflasi secara umum sering diartikan sebagai kenaikan

harga-harga dalam perekonomian pada periode waktu tertentu. Semakin tinggi

inflasi maka semakin tinggi pengorbanan yang harus dikeluarkan

konsumen untuk memperoleh barang dan jasa yang diinginkan, manakala

34

ketidakmampuan masyarakat untuk memenuhi kebutuhan (konsumsi

dan/atau saving). Sebagai akibatnya produsen kesulitan dalam penjualan

outputnya, yang akan mempengaruhi keuangan perusahaan dan kesulitan

dalam mengembalikan pinjaman. Kondisi seperti ini maka, risiko

pembiayaan macet bank akan naik, penghimpunan modal bank melalui

dana pihak ketiga turun kemudian pendapatan operasional bank turun

(Mukhlis, 2014: 277).

Inflation ia associated with higher cost as well as higher

income. If a bank’s income rises more rapidly than its costs, inflation is

expected to exert a positive effect on profitability. On the other hand, a

negative coefficient is expected when its cost increase faster than its

income (Abduh & Yameen, 2013: 207).

When inflation has been predicted, the banks will ajust their

financing or loans, thus resulting increasing in profits. However, if

inflation not predictable then the bank could increse cost, which can

reduce profitability of banks (Widyaningrum & Dodik, 2014: 87).

e. Nilai Tukar Uang (Kurs)

a. Nilai tukar uang konvensional

Nilai tukar uang atau yang sering disebut dengan kurs mata

uang adalah catatan (quotation) harga pasar dari mata uang asing

(foreign currency) dalam harga mata uang domestik (domestic

mata uang asing (Greenwald, 1982: 430). Nilai tukar suatu mata

uang dapat ditentukan oleh pemerintah seperti yang diterapkan di

negara dengan sistem fixed exchange rate ataupun ditentukan oleh

komoditi antara kekuatan-kekuatan pasar yang saling berinteraksi

(bank komersial–perusahaan multinasional–perusahaan manajemen

aset–perusahaan asuransi–bank devisa–bank sentral) serta kebijakan

pemerintah pada negara yang menerapkan sistem flexible exchange

rate (Karim, 2010: 157).

Dalam teori Neoklasikal, tingkat harga dalam suatu negara

dapat berubah karena berubahnya penawaran uang atau karena

faktor-faktor yang mendahului perubahan dari output negara tersebut

seperti kebijakan fiskal, teknologi, peperangan, cuaca, dll. Jika

terjadi kenaikan penawaran uang yang signifikan, maka otomatis

akan terjadi kenaikan harga yang signifikan pula (inflasi), tingkat

harga melonjak naik karena terjadi penurunan permintaan uang, juga

lonjakan dari nilai tukar (depresiasi) uang (Krugman, 1991: 374).

Paritas daya beli nilai tukar mata uang

Persamaan

Diamana: e : nilai tukar

P : tingkat harga dalam negeri

P’: tingkat harga luar negeri

P dan P’ ditentukan melalui interaksi permintaan dan

36

dari kesempatan arbitrase akan memaksa nilai tukar e ke tingkat di

mana persamaa paritas daya beli P= e P’ berlaku (Karim, 2010: 163).

b. Teori nilai tukar uang Islam

Menurut Karim (2010: 167-173) pembahasan nilai tukar

menurut Islam akan dipakai dua skenario yaitu:

1) Skenario 1: terjadi perubahan-perubahan harga di dalam negeri

yang mempengaruhi nilai tukar uang (faktor luar negeri

dianggap tidak berubah/berpengaruh).

i) Natural Exchange Rate Fluctuation

a) Fluktuasi nilai tukar uang akibat dari

perubahan-perubahan yang terjadi pada permintaan agregatif

(AD): ekspansi kenaikan AD akan mengakibatkan

kenaikan tingkat harga secara keseluruhan;

b) Fluktuasi nilai tukar uang akibat dari

perubahan-perubahan yang terjadi pada penawaran agregatif (AS):

jika AS mengalami penurunan maka akan

mengakibatkan pada kenaikan harga secara

keseluruhan.

ii) Human Error Exchange Rate Fluctuation

a) Corruption and bad administration

b) Excessive tax

2) Skenario 2: terjadi perubahan-perubahan harga di luar negeri,

faktor dalam negeri dianggap tidak berubah/berpengaruh.

Niai tukar mata uang akan mempengaruhi harga-harga

barang/komoditi dan jasa yang digunakan bank serta pendapatan dalam

kegiatan operasionalnya. Jika kembali pada persamaan paritas daya beli

persamaan

di mana P dan P’ ditentukan melalui interaksi

permintaan dan penawaran uang di masing-masing negara maka, P= e P’

misal, terjadi pelemahan kurs rupiah terhadap dolar mengakibatkan

harga-harga di dalam negeri menjadi lebih mahal. Efek dimana

seolah-olah harga mengalami kenaikan ini akan mengakibatkan penurunan daya

beli konsumen atas barang/komditas dan jasa kemudian kemampuan

masyarakat untuk investasi dan menabung pun mengalami penurunan.

f. Suku Bunga Acuan Bank Indonesia (BI Rate)

Secara sederhana bunga dapat diartikan sebagai biaya modal

(cost of capital). Teori bunga tidak terlepas dari prinsip time value of

money. Menurut prinsip ini uang mempunyai nilai waktu atau dapat

dikatakan uang dapat digunakan untuk konsumsi saat ini atau di masa

yang akan datang (investasi). Secara umum, untuk memperoleh dana dari

masyarakat luas bank dapat menggunakan tiga macam jenis simpanan

yaitu: simpanan giro, simpanan tabungan dan deposito (Kasmir, 2004:

38

Menurut Nuryazini dalam Dwijayanti dan Prima (2009: 89) BI

rate merupakan tingkat suku bunga dengan tenor satu bulan yang

diumumkan oleh Bank Indonesia secara periodik yang berfungsi sebagai

sinyal (stance) kebijakan moneter. Secara singkat BI rate merupakan

indikasi tingkat bunga jangka pendek yang diinginkan Bank Indonesia

dalam mencapai target inflasi.

Teori neoklasik berpandangan investasi merupakan fungsi dari

bunga. Semakin tinggi tingkat bunga dan daya tawar bagi hasil di bank

syariah kecil maka keinginan untuk menyimpan dana di bank syariah

kecil. Dengan demikian bunga merupakan harga keseimbangan antara

tabungan di bank konvensional dan simpanan di bank syariah (Nopirin,

2000: 71). Tingkat bagi hasil pada bank syariah selama ini masih

mengacu pada tingkat bunga yang diberikan bank konvensional, jika

tingkat bunga yang diberikan bank konvensional naik maka tingkat bagi

hasil bank syariah pun akan naik (Isna K dan Kunti, 2012: 34).

Motif nasabah menginvestasikan dananya di bank syariah tidak

hanya dipengaruhi oleh faktor agama saja namun ada pula nasabah yang

menginvestasikan dananya dengan mempertimbangkan faktor return bagi

hasil. Sehingga meski prosentase bagi hasil tidak dapat ditentukan di

awal namun suku bunga acuan BI harus tetap diperhitungkan, karena

nasabah yang menginvestasikan dana di bank syariah dengan motif untuk

memperoleh faktor bagi hasil akan selalu mempertimbangkan tingkat

diberikan bank syariah terlalu rendah maka tingkat kepuasan nasabah

akan menurun dan muncul kemungkinan nasabah akan memindahkan

dananya pada bank lain (Isna K dan Kunti, 2012: 34).

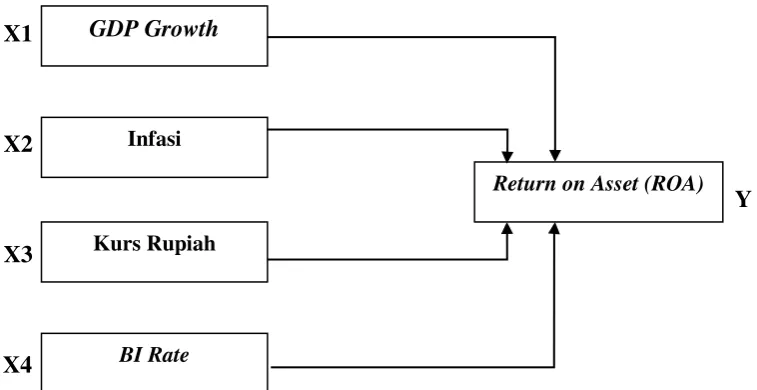

C. Kerangka Penelitian

Kerangka pemikiran teoritik dituangkan dalam gambar model

kerangka analisis variabel makroekonomi (Kurs, Inflasi, GDP Growth, dan

BI Rate) terhadap profitabilitas (ROA) Bank Umum Syariah pada gambar 2.1

sebagai berikut:

X1

X2

Y

X3

X4

Gambar 2.1 Kerangka model penelitian

Dalam pengujian pengaruh variabel makroekonomi terhadap

profitabilitas bank umum syariah di Indonesia, Penelitian ini menggunakan

fungsi persamaan:

ROA = f (GDPgrw, Inflasi, Kurs, BIrate) GDP Growth

Infasi

Kurs Rupiah

BI Rate

40

Fungsi persamaan dari model penelitian ini dapat pula dirubah dalam

model ekonometrik yang peneliti adopsi dari model ekonometrik penelitian

Osamwonyi dan Chijuka (2014: 89) sebagai berikut:

ROA= α + β1GDPgrw+ β2Inflasi+ β3Kurs + β4BIrate + ε

Dimana:

α adalah konstanta;

β1-β4 adalah koefisien regresi masing-masing variabel; dan

ε adalah residual eror.

D. Hipotesis Penelitian

Hipotesis merupakan kesimpulan teoritis atau sementara dalam

penelitian. Dengan hipotesis, penelitian menjadi jelas searah pengujiannya

dengan kata lain hipotesis membimbing peneliti dalam melaksanakan

penelitian di lapangan baik sebagai objek pengujian maupun dalam

pengumpulan data (Muhammad, 2008: 76). Berdasarkan kerangka pemikiran

teoritis dan hasil temuan atas penelitian terdahulu, maka hipotesis penelitian

dapat dirumuskan sebagai berikut:

Semakin tinggi tingkat ekonomi akan dapat memiliki hubungan

dengan kenaikan profitabilitas yang dapat diperoleh bank, tingkat

perkembangan ekonomi mencerminkan adanya kenaikan kegiatan ekonomi

yang dilakukan oleh pelaku ekonomi, kenaikan kegiatan ekonomi tersebut

dapat berdampak pada kenaikan volume kegiatan yang dilakukan oleh bank

akhirnya dapat meningkatkan pendapatan yang diperoleh bank dalam

kegiatannya (Mukhlis, 2014: 277).

H1: Ada pengaruh positif dan signifikan antara pertumbuhan pendapatan

nasional terhadap profitabilitas (ROA) bank umum syariah

Ekonom Islam Taqiuddin Ibn al-Maqrizi dalam Karim (2010:

139-140) menggolongkan inflasi dalam dua golongan yaitu: Natural Inflation

Human Error Inflation. Menurut para ekonom Islam, inflasi berakibat sangat

buruk bagi perekonomian karena menimbulkan gangguan terhadap fungsi

uang, terutama terhadap fungsi tabungan (nilai simpan), fungsi dari

pembayaran di muka, dan fungsi dari unit penghitungan. Orang harus

melepaskan diri dari uang dan aset keuangan akibat dari beban inflasi

tersebut. Inflasi juga telah mengakibatkan terjadinya inflasi kembali, atau

dengan kata lain 'self feeding inflation'.

H2: Ada pengaruh negatif dan signifikan antara inflasi terhadap profitabilitas

(ROA) bank umum syariah

Data empiris menunjukan bahwa krisis nilai tukar berpengaruh

negatif terhadap perekonomian suatu negara seperti yang telah terjadi pada

beberapa negara Asia pada tahun 1997/1998. Krisis nilai tidak hanya

mengakibatkan harga-harga melambung tinggi, tetapi juga mengakibatkan

kontraksi ekonomi yang cukup dalam. Melemahnya nilai tukar

mengakibatkan barang-barang impor seperti bahan baku, barang modal, dan