BAB IV RENCANA IMPLEMENTASI

4.1 Analisa Risiko Implementasi

Investasi bisa mendatangkan keuntungan, bisa juga menyebabkan kerugian.

Ketidakpastian tersebut menyebabkan munculnya risiko.1 Untuk

menghindari terjadinya kerugian saat investasi penambahan jalur produksi dilakukan, maka risiko yang mungkin terjadi harus dianalisa terlebih dahulu.

4.1.1 Risiko Finansial

Pada saat melakukan estimasi investasi penambahan jalur produksi dan keuntungan yang diharapkan dari investasi tersebut, akan dihadapi oleh masalah ketidakpastian. Ketidakpastian ini mempengaruhi aliran kas dimasa yang akan datang. Oleh karena itu pengukuran terhadap risiko yang berhubungan aliran kas proyek harus dilakukan untuk meminimalkan risiko yang mungkin terjadi.

Menurut Neil Seitz dan Mitch Ellison pada buku yang berjudul Capital

Budgeting and Long Term Financing Decisions dikatakan bahwa salah satu

metode digunakan untuk menganalisa risiko investasi tunggal (Single

Investment Risk Analysis) adalah analisa sensitivitas. Pengukuran risiko investasi dengan analisa sensitivitas ini didasarkan pada kemungkinan yang

paling optimis sampai pada kemungkinan yang paling pesimis.2 Pada

pembahasan proyek akhir ini, analisa risiko investasi penambahan jalur produksi akan ditinjau dalam berbagai kemungkinan perubahan variabel, yaitu:

• Capital Expenditure bertambah 10%.

• Produktivitas berkurang 10%.

• Penjualan berkurang 10%

1 Mamduh M. Hanafi, 2006, Manajemen Risiko, Cetakan Pertama, Yogyakarta: STIM YPKN, hal:1 2 Suratman, 2001. Studi Kelayakan Proyek. Edisi Pertama, Yogyakarta : J & J Learning, page: 137

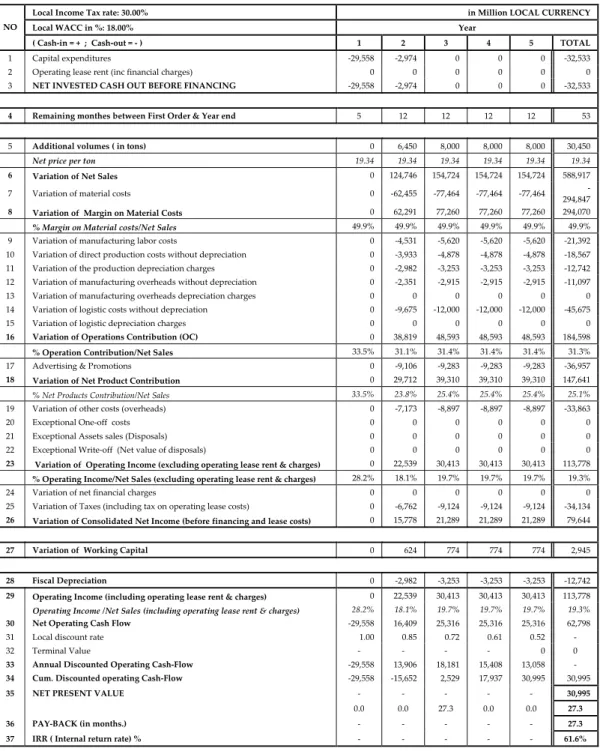

4.1.1.1 Capital Expenditure bertambah 10%

Pada kondisi ini, besarnya capital expenditure bertambah sebesar 10% dari anggaran yang sudah ditetapkan, sedangkan variabel yang lain dalam keadaan tetap. Perhitungan dengan metoda capital budgeting dapat dilihat pada tabel berikut ini.

Tabel 4.1 Capital Expenditure bertambah 10%

Local Income Tax rate: 30.00% in Million LOCAL CURRENCY

Local WACC in %: 18.00% Year

NO

( Cash-in = + ; Cash-out = - ) 1 2 3 4 5 TOTAL

1 Capital expenditures -29,558 -2,974 0 0 0 -32,533 2 Operating lease rent (inc financial charges) 0 0 0 0 0 0

3 NET INVESTED CASH OUT BEFORE FINANCING -29,558 -2,974 0 0 0 -32,533

4 Remaining monthes between First Order & Year end 5 12 12 12 12 53

5 Additional volumes ( in tons) 0 6,450 8,000 8,000 8,000 30,450

Net price per ton 19.34 19.34 19.34 19.34 19.34 19.34

6 Variation of Net Sales 0 124,746 154,724 154,724 154,724 588,917

7 Variation of material costs 0 -62,455 -77,464 -77,464 -77,464 294,847

-8 Variation of Margin on Material Costs 0 62,291 77,260 77,260 77,260 294,070

% Margin on Material costs/Net Sales 49.9% 49.9% 49.9% 49.9% 49.9% 49.9% 9 Variation of manufacturing labor costs 0 -4,531 -5,620 -5,620 -5,620 -21,392 10 Variation of direct production costs without depreciation 0 -3,933 -4,878 -4,878 -4,878 -18,567 11 Variation of the production depreciation charges 0 -2,982 -3,253 -3,253 -3,253 -12,742 12 Variation of manufacturing overheads without depreciation 0 -2,351 -2,915 -2,915 -2,915 -11,097 13 Variation of manufacturing overheads depreciation charges 0 0 0 0 0 0 14 Variation of logistic costs without depreciation 0 -9,675 -12,000 -12,000 -12,000 -45,675 15 Variation of logistic depreciation charges 0 0 0 0 0 0

16 Variation of Operations Contribution (OC) 0 38,819 48,593 48,593 48,593 184,598

% Operation Contribution/Net Sales 33.5% 31.1% 31.4% 31.4% 31.4% 31.3%

17 Advertising & Promotions 0 -9,106 -9,283 -9,283 -9,283 -36,957

18 Variation of Net Product Contribution 0 29,712 39,310 39,310 39,310 147,641

% Net Products Contribution/Net Sales 33.5% 23.8% 25.4% 25.4% 25.4% 25.1%

19 Variation of other costs (overheads) 0 -7,173 -8,897 -8,897 -8,897 -33,863 20 Exceptional One-off costs 0 0 0 0 0 0 21 Exceptional Assets sales (Disposals) 0 0 0 0 0 0 22 Exceptional Write-off (Net value of disposals) 0 0 0 0 0 0

23 Variation of Operating Income (excluding operating lease rent & charges) 0 22,539 30,413 30,413 30,413 113,778

% Operating Income/Net Sales (excluding operating lease rent & charges) 28.2% 18.1% 19.7% 19.7% 19.7% 19.3%

24 Variation of net financial charges 0 0 0 0 0 0 25 Variation of Taxes (including tax on operating lease costs) 0 -6,762 -9,124 -9,124 -9,124 -34,134

26 Variation of Consolidated Net Income (before financing and lease costs) 0 15,778 21,289 21,289 21,289 79,644

27 Variation of Working Capital 0 624 774 774 774 2,945

28 Fiscal Depreciation 0 -2,982 -3,253 -3,253 -3,253 -12,742

29 Operating Income (including operating lease rent & charges) 0 22,539 30,413 30,413 30,413 113,778

Operating Income /Net Sales (including operating lease rent & charges) 28.2% 18.1% 19.7% 19.7% 19.7% 19.3%

30 Net Operating Cash Flow -29,558 16,409 25,316 25,316 25,316 62,798

31 Local discount rate 1.00 0.85 0.72 0.61 0.52 - 32 Terminal Value - - - - 0 0

33 Annual Discounted Operating Cash-Flow -29,558 13,906 18,181 15,408 13,058 -

34 Cum. Discounted operating Cash-Flow -29,558 -15,652 2,529 17,937 30,995 30,995

35 NET PRESENT VALUE - - - - - 30,995

0.0 0.0 27.3 0.0 0.0 27.3

36 PAY-BACK (in months.) - - - - - 27.3

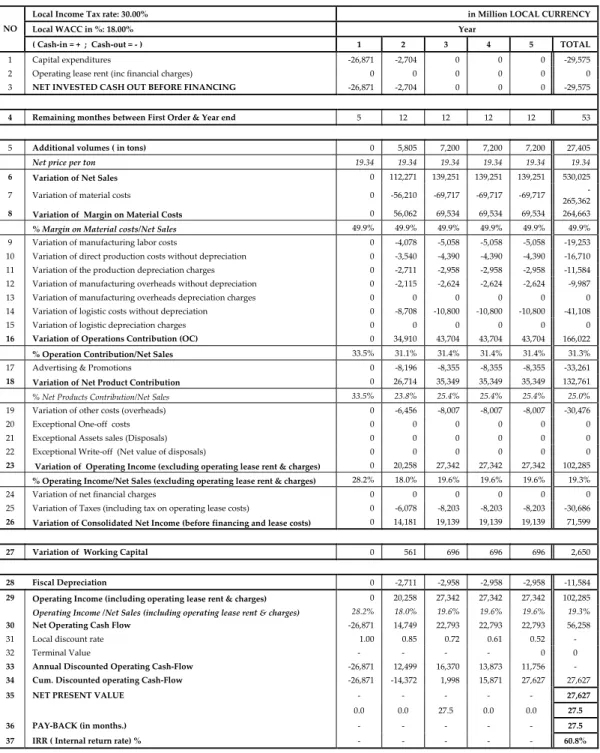

4.1.1.2 Produktivitas berkurang 10%

Produktivitas yang diperoleh berkurang sebesar 10%, artinya biaya yang berhubungan dengan tenaga kerja dan produksi langsung bertambah 10% untuk menghasilkan produk yang direncanakan. Pada kondisi ini, variabel yang lain dalam keadaan tetap. Perhitungan dengan metoda capital budgeting

dapat dilihat pada tabel berikut ini.

Tabel 4.2 Produktivitas berkurang sebesar 10%

Local Income Tax rate: 30.00% in Million LOCAL CURRENCY

Local WACC in %: 18.00% Year

NO

( Cash-in = + ; Cash-out = - ) 1 2 3 4 5 TOTAL

1 Capital expenditures -26,871 -2,704 0 0 0 -29,575 2 Operating lease rent (inc financial charges) 0 0 0 0 0 0

3 NET INVESTED CASH OUT BEFORE FINANCING -26,871 -2,704 0 0 0 -29,575

4 Remaining monthes between First Order & Year end 5 12 12 12 12 53

5 Additional volumes ( in tons) 0 6,450 8,000 8,000 8,000 30,450

Net price per ton 19.34 19.34 19.34 19.34 19.34 19.34

6 Variation of Net Sales 0 124,746 154,724 154,724 154,724 588,917

7 Variation of material costs 0 -62,455 -77,464 -77,464 -77,464 294,847

-8 Variation of Margin on Material Costs 0 62,291 77,260 77,260 77,260 294,070

% Margin on Material costs/Net Sales 49.9% 49.9% 49.9% 49.9% 49.9% 49.9% 9 Variation of manufacturing labor costs 0 -4,984 -6,182 -6,182 -6,182 -23,531 10 Variation of direct production costs without depreciation 0 -4,326 -5,366 -5,366 -5,366 -20,424 11 Variation of the production depreciation charges 0 -2,711 -2,958 -2,958 -2,958 -11,584 12 Variation of manufacturing overheads without depreciation 0 -2,586 -3,207 -3,207 -3,207 -12,206 13 Variation of manufacturing overheads depreciation charges 0 0 0 0 0 0 14 Variation of logistic costs without depreciation 0 -9,675 -12,000 -12,000 -12,000 -45,675 15 Variation of logistic depreciation charges 0 0 0 0 0 0

16 Variation of Operations Contribution (OC) 0 38,008 47,547 47,547 47,547 180,650

% Operation Contribution/Net Sales 33.5% 30.5% 30.7% 30.7% 30.7% 30.7%

17 Advertising & Promotions 0 -9,106 -9,283 -9,283 -9,283 -36,957

18 Variation of Net Product Contribution 0 28,902 38,264 38,264 38,264 143,694

% Net Products Contribution/Net Sales 33.5% 23.2% 24.7% 24.7% 24.7% 24.4%

19 Variation of other costs (overheads) 0 -7,173 -8,897 -8,897 -8,897 -33,863 20 Exceptional One-off costs 0 0 0 0 0 0 21 Exceptional Assets sales (Disposals) 0 0 0 0 0 0 22 Exceptional Write-off (Net value of disposals) 0 0 0 0 0 0

23 Variation of Operating Income (excluding operating lease rent & charges) 0 21,729 29,367 29,367 29,367 109,831

% Operating Income/Net Sales (excluding operating lease rent & charges) 28.2% 17.4% 19.0% 19.0% 19.0% 18.6%

24 Variation of net financial charges 0 0 0 0 0 0 25 Variation of Taxes (including tax on operating lease costs) 0 -6,519 -8,810 -8,810 -8,810 -32,950

26 Variation of Consolidated Net Income (before financing and lease costs) 0 15,210 20,557 20,557 20,557 76,881

27 Variation of Working Capital 0 624 774 774 774 2,945

28 Fiscal Depreciation 0 -2,711 -2,958 -2,958 -2,958 -11,584

29 Operating Income (including operating lease rent & charges) 0 21,729 29,367 29,367 29,367 109,831

Operating Income /Net Sales (including operating lease rent & charges) 28.2% 17.4% 19.0% 19.0% 19.0% 18.6%

30 Net Operating Cash Flow -26,871 15,841 24,288 24,288 24,288 61,835

3`1 Local discount rate 1.00 0.85 0.72 0.61 0.52 - 32 Terminal Value - - - - 0 0

33 Annual Discounted Operating Cash-Flow -26,871 13,425 17,443 14,783 12,528 -

34 Cum. Discounted operating Cash-Flow -26,871 -13,446 3,997 18,779 31,307 31,307

35 NET PRESENT VALUE - - - - - 31,307

0.0 0.0 26.3 0.0 0.0 26.3

36 PAY-BACK (in months.) - - - - - 26.3

4.1.1.3 Penjualan berkurang 10%

Pada kondisi ini, penjualan yang diperoleh berkurang sebesar 10% dari rencana penjualan, sedangkan variabel yang lain dalam keadaan tetap. Perhitungan dengan metoda capital budgeting dapat dilihat pada tabel berikut ini.

Tabel 4.3 Penjualan mengalami penurunan sebesar 10%

Local Income Tax rate: 30.00% in Million LOCAL CURRENCY

Local WACC in %: 18.00% Year

NO

( Cash-in = + ; Cash-out = - ) 1 2 3 4 5 TOTAL

1 Capital expenditures -26,871 -2,704 0 0 0 -29,575 2 Operating lease rent (inc financial charges) 0 0 0 0 0 0

3 NET INVESTED CASH OUT BEFORE FINANCING -26,871 -2,704 0 0 0 -29,575

4 Remaining monthes between First Order & Year end 5 12 12 12 12 53

5 Additional volumes ( in tons) 0 5,805 7,200 7,200 7,200 27,405

Net price per ton 19.34 19.34 19.34 19.34 19.34 19.34

6 Variation of Net Sales 0 112,271 139,251 139,251 139,251 530,025

7 Variation of material costs 0 -56,210 -69,717 -69,717 -69,717 265,362

-8 Variation of Margin on Material Costs 0 56,062 69,534 69,534 69,534 264,663

% Margin on Material costs/Net Sales 49.9% 49.9% 49.9% 49.9% 49.9% 49.9% 9 Variation of manufacturing labor costs 0 -4,078 -5,058 -5,058 -5,058 -19,253 10 Variation of direct production costs without depreciation 0 -3,540 -4,390 -4,390 -4,390 -16,710 11 Variation of the production depreciation charges 0 -2,711 -2,958 -2,958 -2,958 -11,584 12 Variation of manufacturing overheads without depreciation 0 -2,115 -2,624 -2,624 -2,624 -9,987 13 Variation of manufacturing overheads depreciation charges 0 0 0 0 0 0 14 Variation of logistic costs without depreciation 0 -8,708 -10,800 -10,800 -10,800 -41,108 15 Variation of logistic depreciation charges 0 0 0 0 0 0

16 Variation of Operations Contribution (OC) 0 34,910 43,704 43,704 43,704 166,022

% Operation Contribution/Net Sales 33.5% 31.1% 31.4% 31.4% 31.4% 31.3%

17 Advertising & Promotions 0 -8,196 -8,355 -8,355 -8,355 -33,261

18 Variation of Net Product Contribution 0 26,714 35,349 35,349 35,349 132,761

% Net Products Contribution/Net Sales 33.5% 23.8% 25.4% 25.4% 25.4% 25.0%

19 Variation of other costs (overheads) 0 -6,456 -8,007 -8,007 -8,007 -30,476 20 Exceptional One-off costs 0 0 0 0 0 0 21 Exceptional Assets sales (Disposals) 0 0 0 0 0 0 22 Exceptional Write-off (Net value of disposals) 0 0 0 0 0 0

23 Variation of Operating Income (excluding operating lease rent & charges) 0 20,258 27,342 27,342 27,342 102,285

% Operating Income/Net Sales (excluding operating lease rent & charges) 28.2% 18.0% 19.6% 19.6% 19.6% 19.3%

24 Variation of net financial charges 0 0 0 0 0 0 25 Variation of Taxes (including tax on operating lease costs) 0 -6,078 -8,203 -8,203 -8,203 -30,686

26 Variation of Consolidated Net Income (before financing and lease costs) 0 14,181 19,139 19,139 19,139 71,599

27 Variation of Working Capital 0 561 696 696 696 2,650

28 Fiscal Depreciation 0 -2,711 -2,958 -2,958 -2,958 -11,584

29 Operating Income (including operating lease rent & charges) 0 20,258 27,342 27,342 27,342 102,285

Operating Income /Net Sales (including operating lease rent & charges) 28.2% 18.0% 19.6% 19.6% 19.6% 19.3%

30 Net Operating Cash Flow -26,871 14,749 22,793 22,793 22,793 56,258

31 Local discount rate 1.00 0.85 0.72 0.61 0.52 - 32 Terminal Value - - - - 0 0

33 Annual Discounted Operating Cash-Flow -26,871 12,499 16,370 13,873 11,756 -

34 Cum. Discounted operating Cash-Flow -26,871 -14,372 1,998 15,871 27,627 27,627

35 NET PRESENT VALUE - - - - - 27,627

0.0 0.0 27.5 0.0 0.0 27.5

36 PAY-BACK (in months.) - - - - - 27.5

4.1.2 Risiko Proyek

Risiko yang terjadi pada kegiatan proyek meliputi kejadian tertentu yang berakibat buruk kepada asset fisik PT. XYZ. Menurut Kim Heldman dalam bukunya Project Manager’s Spotlight on Risk Management dikatakan bahwa elemen proyek yang memiliki risiko terhadap kelangsungan proyek adalah:

• Jadwal

• Anggaran (budget)

• Sumber Daya (resource)

• Pengiriman (deliverables)

• Biaya

• Kwalitas

• Lingkup kerja (scope)

• Unjuk kerja (performance)

Elemen tersebut sangat erat kaitannya dengan risiko finansial, karena proyeksi aliran kas dalam perhitungan dengan metoda capital budgeting menggambarkan bahwa investasi yang dilakukan berlangsung sesuai dengan waktu dan spesifikasi yang telah ditetapkan.

Risiko ini dapat diatasi dengan cara transfer risiko dan konsekwensinya pada pihak ketiga. Transfer risiko yang dilakukan adalah:

• Asuransi terhadap mesin, dan peralatan (mulai dari pengiriman

sampai kondisi terpasang), serta tenaga kerja yang melaksanakan.

• Kontrak kerja yang mencakup proteksi terhadap seluruh elemen

proyek termasuk kriteria unjuk kerja (performance criteria).

• Garansi

Seluruh ketentuan tersebut diatas harus tertuang pada setiap kontrak kerja dengan pihak pelaksana (vendor).

4.1.3 Risiko Operasional

Risiko kegiatan operasional yang tidak berjalan lancar dapat mengakibatkan kerugian. Hal ini dapat berupa kegagalan sistem yang digunakan, pengendalian dan prosedur yang kurang, maupun faktor kesalahan operator yang menjalan jalur produksi tersebut.

Ketidakpastian tersebut dapat diatasi dengan:

1. Pembelian mesin maupun peralatan menggunakan sistem kontrak

yang menjelaskan spesifikasi yang ditetapkan oleh PT. XYZ, sehingga pemilihan suplier merupakan faktor kunci keberhasilan sistem yang diharapkan.

2. Membuat SOP (Standard Operating Procedures)

3. Memberikan pelatihan yang cukup terhadap operator yang baru, dan

membaurkannya dengan karyawan yang sudah memiliki kecakapan yang diambil dari pabrik yang sudah beroperasi, baik untuk bidang operator produksi maupun teknisi .

4.1.4 Risiko Pasar

Produk biskuit adalah produk fashion, sehingga jalur produksi yang baru harus memiliki fleksibilitas untuk menghasilkan produk yang dapat memenuhi keinginan konsumen, dengan melakukan inovasi produk maupun

penerapan strategi marketing mix. Tindakan ini dilakukan untuk dapat

memperoleh pangsa pasar yang sesuai dengan target yang telah ditetapkan.

4.2 Rencana Implementasi

4.2.1 Teknologi Produksi

Teknologi proses produksi yang digunakan untuk pembuatan biskuit adalah proses kontinu, proses ini pada umumnya dimaksudkan untuk menghasilkan volume output yang besar. Karena sifat operasinya yang berulang-ulang

(repetitive), maka dapat dicapai optimasi dan efisiensi yang tinggi dalam penggunaan sumber daya, baik peralatan maupun tenaga kerja.

4.2.2 Tata letak Jalur Produksi

Layout harus di design untuk memungkinkan perpindahan yang ekonomis dari orang-orang dan bahan-bahan dalam berbagai proses dan operasi

perusahaan. Penentuan layout mesin dan peralatan mencakup pengaturan

letak fasilitas-fasilitas operasi termasuk mesin-mesin, personalia, bahan-bahan perlengkapan untuk operasi, penanganan bahan-bahan dalam tercapainya proses produksi secara lancar dan efisien.

Tujuan utama layout adalah optimalisasi pengaturan fasilitas-fasilitas operasi sehingga nilai yang diciptakan oleh sistem produksi menjadi maksimum. Adapun kriteria yang dapat digunakan untuk menilai layout pabrik menurut Suad Husnan dan Swarsono (1994:115) sebagai berikut.

• Adanya konsistensi dengan teknologi produksi.

• Adanya arus produk dalam proses yang lancar dari proses satu ke

proses yang lain.

• Penggunaan ruangan yang optimal.

• Terdapat kemungkinan untuk dengan mudah melakukan penyesuaian

maupun ekspansi.

• Meminimasi biaya produksi dan memberikan jaminan yang cukup

untuk keselamatan tenaga kerja.

Jalur produksi yang menjadi bahasan dalam proyek akhir ini mengacu pada

layout garis (in line), dimana peralatan yang satu dengan peralatan yang lain bekerja secara sinkron. Pada proses ini, mesin dan peralatan disusun berdasarkan urutan dari operasi proses pembuatan biskuit dimulai dari persiapan bahan baku, mixing, forming, baking, cooling, dan pengemasan. Pada layout tersebut tidak terdapat arus balik jika suatu aliran pembuatan biskuit

telah sampai pada tahapan tertentu. Hal ini berfungsi untuk meminimalkan

handling material, mengurangi siklus manufaktur, menghemat ruangan, dan inventori dalam proses produksi. Layout jalur produksi biskuit dapat dilihat di lampiran A.

4.2.3 Periode Pelaksanaan

Waktu yang diperlukan untuk melaksanaan kegiatan penambahan jalur produksi di PT. XYZ adalah 6 bulan. Kegiatan ini dimulai dari persiapan persetujuan design, mendirikan gedung, memasang peralatan, commissioning, hingga dapat beroperasi secara ekonomis untuk menghasilkan produk.

Periode pelaksanaan penambahan jalur produksi baru dapat dilihat pada lampiran 2.

4.3 Kebutuhan Sumber Daya

4.3.1 Sumber Daya Manusia

Proses produksi biskuit di PT. XYZ dilakukan dalam 3 shift per hari, yaitu: 1. Shift I : jam 7.00 sampai dengan jam 15.00

2. Shift II : jam 15.00 sampai dengan jam 23.00. 3. Shift III : jam 23.00 sampai dengan jam 7.00

Sumber daya manusia yang diperlukan untuk menjalankan suatu jalur produksi untuk tiap-tiap shift adalah:

• Departemen Teknik,

o 2 orang teknisi elektrik.

o 2 orang teknisi mekanik

o 1 orang utility

• Departemen R&D (Research & Development)

• Departemen Q & A (Quality & Assurance)

o 1 orang Q&A analist

• Departemen Produksi

o 1 orang Supervisor

o 1 orang Foreman

o 30 orang operator mulai dari tahap inggredient prepration sampai dengan tahap pengemasan.

4.3.2 Biaya Investasi

Dana investasi yang diperlukan untuk penambahan jalur produksi baru adalah sebesar Rp 29,575,000,000 dengan distribusi untuk tahun pertama sebesar Rp 26,871,000,000, dan Rp, 2,704,000,000 di tahun kedua.