X2 = Investasi asing langsung X3 = Tingkat pertumbuhan GDP X4 = REER

X5 = Perbedaan suku bunga dalam negeri dan US

X6 = Tingkat Inflasi

Pendefinisian peubah Y dengan pendekatan Boyce dan Ndikumana (2002) adalah sebagai berikut:

= + − ( + )

Dimana Z1, Z2, Z3, dan Z4 adalah sebagai berikut:

Z1 = Perubahan hutang luar negeri Z2 = Investasi asing langsung Z3 = Perubahan cadangan devisa Z4 = Current account defisit

Metode

Langkah-langkah yang dilakukan dalam penelitian ini adalah:

1. Melakukan eksplorasi data 2. Melakukan uji kausalitas Granger

Uji kausalitas Granger dalam penelitian ini digunakan sebagai penyaringan peubah yang akan dimasukkan pada regresi data panel.

3. Melakukan regresi data panel :

1. Pendugaan dengan model efek tetap. 2. Uji Chow (Pool vs model efek tetap).

(a). Jika Ho diterima, maka model pool (MKT). (selesai sampai disini).

(b). Jika Ho ditolak, maka model efek tetap. (teruskan langkah 3) 3. Pendugaan dengan model efek acak. 4. Uji Hausman (model efek acak vs

model efek tetap).

(a). Jika Ho: diterima, maka model efek acak (selesai sampai disini). (b). Jika Ho: ditolak, maka model efek

tetap (lanjutkan langkah 5) 5. Uji asumsi : Heteroskedastisitas.

Melakukan GLS. Indikasi terjadinya heteroskedastisitas adalah dengan membandingkan Sum Square Residual pada Weighted Statistics dengan Sum Squared Residual Unweighted Statistics. Jika Sum Square Residual pada Weighted Statistics < Sum Squared Residual Unweighted Statistics, maka telah terjadi heteroskedastisitas. Hal ini dikarenakan model yang telah diboboti memberikan hasil yang lebih baik daripada model yang tidak diboboti. Perlakuan untuk pelanggaran tersebut adalah dengan mengestimasi

GLS menggunakan White Heteros-cedaticity.

6. Uji asumsi : Autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi dapat dilakukan uji Durbin Watson (DW), yaitu dengan membandingkan nilai Durbin Watson dari model dengan tabel Durbin Watson. Perlakuan untuk pelanggaran tersebut adalah dengan menambahkan peubah AR pada model.

7. Intepretasi model 8. Diagnostik sisaan

HASIL DAN PEMBAHASAN

Penelitian Terkait

Spesifikasi model menurut Istikomah (2003) adalah sebagai berikut:

= ( , , , , , , )

Berdasarkan spesifikasi model di atas, peubah hutang luar negeri (X1) dapat berpengaruh secara positif atau negatif terhadap capital flight dan dinyatakan dalam juta dollar AS. Arah hubungan investasi asing langsung (X2) terhadap capital flight dapat berhubungan secara positif atau negatif. Laju GDP (X3) merefleksikan kinerja ekonomi dari tahun ke tahun dan dinyatakan dalam persen. Semakin tinggi laju GDP semakin rendah tingkat capital flight. REER (X4) berpengaruh secara negatif terhadap capital flight dan dinyatakan dalam indeks persentase. Jika perbedaan suku bunga dalam dan luar negeri (X5) makin membesar diperkirakan akan mampu menarik arus modal masuk sehingga nilai capital flight akan berkurang. Tingkat Inflasi (X6) memberikan pengaruh yang searah terhadap capital flight, semakin tinggi tingkat inflasi maka makin besar capital flight yang terjadi. Serta, dummy kestabilan politik (d1) digunakan sebagai penilai kondisi kestabilan politik.

Istikomah (2003) melakukan penelitian mengenai analisis faktor-faktor yang mempengaruhi capital flight di Indonesia (periode kuartal I 1990 s.d. kuartal IV 2000). Dari ke-7 peubah bebas diatas, yang berpengaruh nyata terhadap capital flight pada taraf nyata 10% adalah investasi asing langsung (FDI), laju GDP, REER, inflasi dalam negeri, perbedaan suku bunga Indonesia-Amerika, serta dummy kondisi politik. Selama periode yang diamati tingkat inflasi dan investasi asing langsung

mempunyai pengaruh yang positif terhadap capital flight, sedangkan peubah REER, perbedaan suku bunga Indonesia-Amerika, hutang luar negeri, laju GDP, dan dummy kondisi politik berpengaruh secara negatif terhadap capital flight di Indonesia.

Hutasoit (2006) melakukan penelitian mengenai analisis faktor-faktor yang mempengaruhi capital flight di Indonesia dalam periode 1990 s.d. 2004. Dalam penelitiannya, Hutasoit (2003) memasukkan peubah kurs, tingkat inflasi, suku bunga SBI, dan dummy kondisi kestabilan politik. Semua peubah yang dimasukkan ke dalam model berpengaruh nyata pada taraf nyata 10%. Selama periode yang diamati kurs, tingkat inflasi dan dummy kondisi kestabilan politik mempunyai pengaruh yang positif terhadap capital flight, sedangkan suku bunga SBI berpengaruh secara negatif terhadap capital flight di Indonesia.

Eksplorasi Data

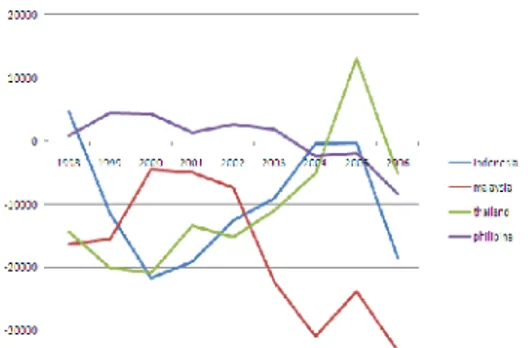

Eksplorasi data dapat dilihat pada Gambar 1 dan Gambar 2. Pada Gambar 1 dapat dilihat capital flight dari 9 negara. Pelarian modal terbesar pada tahun 1998 terjadi pada negara Korea Selatan sebesar 69.221 juta dollar AS. Pada Gambar 2 dapat dilihat capital flight dari negara Indonesia, Malaysia, Thailand, dan Philipina.

Gambar 1 Capital Flight semua negara Empat negara tersebut merupakan negara yang terkena dampak pada saat terjadinya krisis ekonomi pada tahun 1997. Dapat dilihat pada Gambar 2 bahwa negara yang mengalami capital flight terbesar pada tahun 1998 adalah Malaysia. Meskipun demikian, Malaysia merupakan negara tercepat yang pulih dari krisis ekonomi dengan menolak bantuan dari IMF.

Gambar 2 Capital Flight Indonesia, Thailand, Malaysia, dan Philipina.

Negara yang mengalami pelarian modal terbesar sampai tahun 2001 adalah Thailand. Thailand merupakan penyebab terjadinya krisis ekonomi tahun 1997. Hal ini terjadi karena jatuhnya nilai Bath yang terpukul oleh serangan spekulasi besar. Besarnya capital flight yang terjadi adalah 68.751 juta dollar AS. Capital flight terbesar kedua (setelah Thailand) terjadi pada Indonesia dengan pelarian modal sebesar 47.526 juta dollar AS

Faktor-faktor yang mempengaruhi terjadinya capital flight dapat dilihat secara deskriptif pada Lampiran 2 sampai Lampiran 7. Pada Lampiran 2 dapat dilihat dengan jelas bahwa cenderung terdapat hubungan yang positif antara pergerakan capital flight dengan pergerakan hutang luar negeri. Nilai capital flight yang negatif menunjukan besarnya modal yang keluar. Hampir pada semua negara pergerakan capital flight memiliki hubungan yang positif dengan hutang luar negeri. Pergerakan capital flight mempunyai pola yang sama dengan pergerakan hutang luar negeri (Lampiran 2). Hal tersebut dapat dilihat juga dari tabel korelasi pada Lampiran 8. Dengan kata lain, ketika hutang luar negeri bertambah, maka jumlah modal yang keluar akan semakin rendah. Menurut Istikomah (2003), besarnya hutang luar negeri akan berpengaruh secara negatif maupun positif terhadap capital flight. Sehingga gambaran awal melalui eksplorasi data ini masih relevan dengan teori yang ada. Akan tetapi hubungan kedua peubah tersebut perlu dikaji lebih lanjut.

Lampiran 3 merupakan gambaran awal hubungan antara pergerakan capital flight dan investasi asing langsung (FDI). Hampir keseluruhan negara cenderung mempunyai hubungan yang positif antara capital flight dengan FDI kecuali negara Hongkong, Philipina, dan Korea Selatan. Dengan kata lain,ketika investasi asing langsung

bertambah, maka jumlah modal yang keluar akan semakin rendah. Menurut Istikomah (2003), aliran masuk dari investasi asing langsung akan mempengaruhi secara positif atau negatif terhadap capital flight.

Pada Lampiran 4, dapat dilihat bahwa pada kebanyakan negara, capital flight cenderung mempunyai hubungan yang positif dengan pertumbuhan GDP. Semakin tinggi pertumbuhan GDP akan menyebabkan jumlah modal yang keluar semakin rendah. Pada kebanyakan negara, capital flight cenderung mempunyai hubungan yang negatif dengan REER (Lampiran 5). Apabila indeks REER meningkat, maka dapat memacu pelarian modal dari dalam negeri.

Pada negara Indonesia, Hongkong, Malaysia, dan Philipina perbedaan suku bunga dalam dan luar negeri cenderung mempunyai hubungan yang positif dengan tingkat capital flight dan sebaliknya untuk negara lainnya. Hal ini dapat dilihat pada Lampiran 6. Sedangkan pada Lampiran 7 dapat dilihat bahwa sebagian besar negara cenderung mempunyai hubungan yang positif antara tingkat inflasi dan capital flight. Jadi dapat dikatakan bahwa semakin besar tingkat inflasi maka akan semakin kecil pelarian modal dari dalam negeri.

Dari hasil eksplorasi data terlihat gambaran awal hubungan antara capital flight dengan peubah-peubah yang dicurigai mempunyai pengaruh. Akan tetapi hasil tersebut perlu dikaji lebih lanjut dengan menggunakan analisis formal.

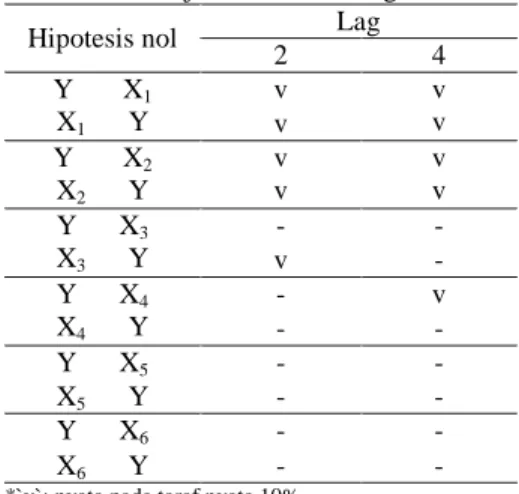

Pengujian Kausalitas Granger Pentingnya melakukan uji kausalitas Granger ini adalah untuk menganalisis peubah mana yang terlebih dahulu mempengaruhi peubah lainnya (hubungan kausalitas antara dua peubah). Dari Tabel 2 dapat dilihat bahwa pada lag = 2 terdapat hubungan kausalitas satu arah antara peubah Y (capital flight) dengan peubah X3(laju GDP) dimana capital flight secara signifikan memiliki pengaruh terhadap laju GDP. Sedangkan untuk hubungan kausalitas dua arah pada lag = 2 terdapat antara capital flight dengan peubah hutang luar negeri (X1) dan peubah investasi asing langsung (X2). Hal ini menunjukkan bahwa capital flight dipengaruhi oleh hutang luar negeri dan jumlah investasi asing langsung dan sebaliknya.

Pada lag = 4 dapat dilihat bahwa peubah X1 (hutang luar negeri) dan X2 mempunyai hubungan kausalitas dua arah dengan Y.

Sehingga dapat dikatakan bahwa kedua peubah tersebut mempunyai hubungan timbal balik dengan peubah Y.

Tabel 2 Hasil uji kausalitas Granger

Hipotesis nol Lag

2 4 Y → X1 X1→ Y v v v v Y → X2 X2→ Y v v v v Y→ X3 X3→ Y - -v -Y→ X4 X4→ Y - v - -Y→ X5 - -X5→ Y - -Y→ X6 - -X6→ Y -

-*`v`: nyata pada taraf nyata 10%

Selain itu, dapat dilihat juga bahwa peubah Y mempunyai hubungan kausalitas satu arah dengan peubah X4, dimana REER secara signifikan mempunyai pengaruh terhadap jumlah pelarian modal. Dari hasil uji kausalitas Granger pada lag 2 dan lag 4 maka peubah yang akan dimasukkan kedalam model adalah peubah X1, X2, X3, dan X4.

Uji Chow

Sebagai dasar pertimbangan dalam pemilihan model efek tetap atau model pooled, maka dilakukan pengujian statistik melalui uji Chow. Hasil uji Chow dapat dilihat pada Tabel 3. Pada Tabel 3 diperoleh nilai F hitung sebesar 1.76 dengan nilai p

sebesar 0.0999 < α = 10%. Dengan demikian,

untuk sementara dapat disimpulkan model pada penelitian ini adalah model efek tetap. Pendugaan dengan menggunakan model pooled dapat dilihat pada Lampiran 10. Tabel 3 Hasil uji Chow

Effects Test F-hit db nilai p Cross-section F 1.76 (8,68) 0.0999

Uji Hausman

Dalam menentukan pilihan antara model efek tetap atau model efek acak maka perlu dilakukan pengujian statistik melalui uji Hausman. Hasil uji Hausman dapat dilihat pada Tabel 4.

Tabel 4 Hasil uji Hausman

Test Summary X2hit db nilai p Cross-section

Pada hasil uji Hausman, diperoleh nilai X2hitung sebesar 9.93 dengan nilai p sebesar

0.0416 < α = 10%. Dengan demikian, model

yang digunakan pada penelitian ini adalah model efek tetap. Pendugaan dengan menggunakan model efek acak dapat dilihat pada Lampiran 11.

Pendugaan Model Efek Tetap Hasil pendugaan dengan menggunakan model efek tetap dapat dilihat pada Tabel 5. Menurut hasil dugaan persamaan dengan menggunakan metode efek tetap diperoleh nilai R2sebesar 33.73%. Dari hasil ini berarti tidak semua peubah bebas yang terdapat dalam persamaan mampu menjelaskan keragaman capital flight dari negara-negara berkembang. Sehingga dimungkinkan terdapat peubah-peubah lain yang lebih berpengaruh. Dari hasil pendugaan terdapat 2 peubah yang

signifikan pada α5%, yaitu hutang luar negeri (X1) dan laju GDP (X3).

Tabel 5 Hasil pendugaan model efek tetap Peubah Koefisien Std.Error t-hit nilai p

C 54826.45 56487.87 0.97 0.34 X1 0.34 0.11 3.21 0.00 X2 -0.48 1.57 -0.31 0.76 X3 -2570.24 1157.76 -2.22 0.03 X4 -824.56 537.02 -1.54 0.13 F-hitung 2.884697 nilai p 0002856 R2 33.73% R2adj 22.04%

Sum Squared Residual 1.10E+11 S.E. of regression 40268.09

Durbin Watson 1.778525

Dalam penelitian dengan menggunakan data cross section, dimungkinkan kecenderungan terdapatnya heteroskedas-tisitas dalam data penelitian. Untuk mengatasi terjadinya heteroskedastisitas maka perlu dilakukan tehnik pendugaan menggunakan model efek tetap dengan Weighted Least Square (WLS) atau sering disebut juga sebagai Generalized Least Square (GLS). Indikasi terjadinya heteroskedastisitas adalah dengan membandingkan Sum Square Residual pada Weighted Statistics dengan Sum Squared Residual pada Unweighted Statistics.

Pada Tabel 6, dapat dilihat bahwa Sum Square Residual pada Weighted Statistics lebih kecil dibandingkan dengan Sum Squared Residual Unweighted Statistics, maka dapat disimpulkan telah terjadi heteroskedastisitas. Untuk mengatasinya maka model yang

digunakan adalah model efek tetap yang telah diboboti dan white heteroskedasticity. Tabel 6 Hasil pendugaan dengan GLS dan

White Heteroskedasticity Weighted Statistic F-hitung 7.00912 nilai p 0.000 R2 55.30% R2adj 47.46%

Sum Squared Residual 5.59 E+10 S.E. of regression 28683.46

Durbin Watson 1.16208

Unweighted Statistic

R2 27.32%

Sum squared residual 1.21E+11

Durbin Watson 1.701160

Setelah menguji masalah heteroskedas-tisitas, asumsi lain yang harus dipenuhi adalah tidak adanya autokorelasi dalam model. Dengan jumlah observasi 81 dan peubah penjelas di luar konstanta sebanyak 4, didapatkan nilai dL 1.5372 dan dU 1.7438. Nilai Durbin Watson hasil pendugaan sebesar 1.16208 berada pada ( 0 < DW < dL) yaitu ( 0 < 1.16208 < 1.5372 ) yang berarti terdapat autokorelasi positif.

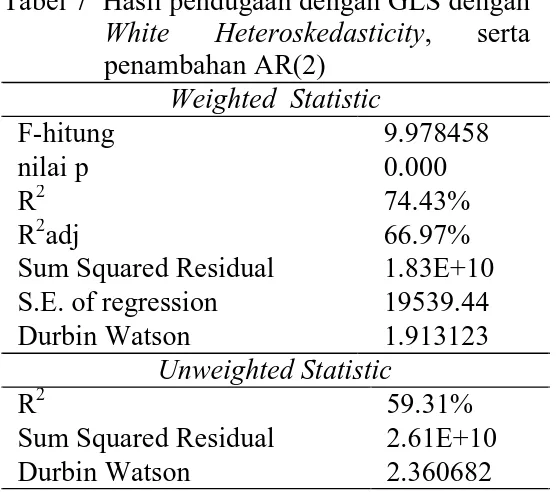

Tabel 7 Hasil pendugaan dengan GLS dengan White Heteroskedasticity, serta penambahan AR(2) Weighted Statistic F-hitung 9.978458 nilai p 0.000 R2 74.43% R2adj 66.97%

Sum Squared Residual 1.83E+10 S.E. of regression 19539.44

Durbin Watson 1.913123

Unweighted Statistic

R2 59.31%

Sum Squared Residual 2.61E+10

Durbin Watson 2.360682

Untuk mengatasi terjadinya autokorelasi maka perlu ditambahkan peubah AR (autoregresif). Penambahan AR(2) telah mengatasi terjadinya autokorelasi. Hal ini dapat dilihat dari nilai Durbin Watson hasil pendugaan sebesar 1.913123 berada pada ( dU < DW < 4-dU) yaitu (1.729 < 1.913123 < 2.254). Untuk lebih jelasnya dapat dilihat pada Tabel 7.

Menurut hasil dugaan yang diperoleh nilai R2sebesar 74.43%. Dengan kata lain, sebesar 74.43% keragaman capital flight dapat dijelaskan oleh model, sedangkan sisanya

dijelaskan oleh peubah lain di luar model. Hal ini diperkuat dengan peluang F hitung yang

nyata pada α=10% yaitu sebesar 0.000 yang berarti minimal terdapat satu peubah bebas yang berpengaruh nyata terhadap peubah tak bebas sehingga model penduga sudah layak untuk menduga parameter yang ada dalam model.

Intepretasi Koefisien

Berdasarkan hasil perhitungan pendugaan dengan white heteroskedasticity, serta penambahan AR(2) tesebut diperoleh hasil persamaan untuk capital flight sebagai berikut:

= (−43275.91 + ) + 0.33 + 2.47 − 50.93 + 10.95 + , Sedangkan komponen errornya sebagai berikut:

, = 0.57 , − 0.23 , + , Persamaan di atas memiliki nilai berbeda pada konstanta yang dipengaruhi oleh efek individu ( ) yang dapat dilihat pada Lampiran 12.

Koefisien regresi data panel dapat dilihat pada Tabel 8. Peubah yang secara statistik mempengaruhi peubah capital flight dengan taraf nyata 10% adalah hutang luar negeri, investasi asing langsung, dan pertumbuhan GDP.

Tabel 8 Koefisien regresi data panel

Peubah Koefisien Std.Error t-hit nilai p C -43275.91 15120.4 -2.86 0.006 X1 0.330 0.144 2.30 0.026 X2 2.471 0.344 7.18 0.000 X3 -50.926 27.224 -1.87 0.068 X4 10.948 43.564 0.251 0.803 Vi,t-1 0.573 0.120 4.768 0.000 Vi,t-2 -0.235 0.087 -2.69 0.009 Peubah hutang luar negeri mempunyai pengaruh yang positif terhadap capital flight. Nilai koefisien regresi dari peubah hutang luar negeri sebesar 0.33 dengan nilai p sebesar 0.026. Artinya secara rata-rata, jumlah pelarian modal mengalami penurunan sebesar 0.33 juta dollar AS seiring dengan peningkatan hutang luar negeri sebesar 1 juta dollar AS, asumsi ceteris paribus. Hubungan yang yang positif mengindikasikan bahwa sejalan dengan peningkatan jumlah hutang luar negeri yang terjadi, pelarian modal justru semakin menurun.

Peubah investasi asing langsung berpengaruh secara signifikan terhadap

pelarian modal. Nilai koefisien regresi dari peubah investasi asing langsung sebesar 2.47 dengan nilai p sebesar 0.000. Artinya jika terjadi kenaikan investasi asing langsung sebesar 1 juta dollar AS maka jumlah pelarian modal akan berkurang sebesar 2.47 juta dollar AS. Semakin tinggi jumlah investasi asing langsung, maka akan semakin rendah tingkat pelarian modal.

Peubah pertumbuhan GDP berpengaruh secara signifikan terhadap pelarian modal. Nilai koefisien regresi dari peubah pertumbuhan GDP sebesar -50.926 dengan nilai p sebesar 0.0675. Artinya secara rata-rata, jumlah pelarian modal mengalami kenaikan sebesar 50.926 juta dollar AS seiring dengan peningkatan pertumbuhan GDP sebesar 1 persen, asumsi ceteris paribus. Dengan kata lain, sejalan dengan peningkatan pertumbuhan GDP yang terjadi, pelarian modal justru semakin meningkat.

Diagnostik Sisaan

Diagnostik sisaan dapat dilihat dari plot sisaan pada Gambar 3. Dalam plot tersebut dapat dilihat bahwa sisaan cenderung tidak berpola dan cenderung membentuk garis lurus. Meskipun demikian pada negara ke 8 (Hongkong) simpangan sisaannya terlihat lebih besar dibandingkan negara yang lainnya. Hal ini diduga karena capital flight Hongkong cenderung berfluktuatif dan jauh lebih besar dibandingkan negara-negara yang lain.

Gambar 3 Plot sisaan

SIMPULAN DAN SARAN

Simpulan

Model akhir regresi data panel untuk pemodelan capital flight adalah model efek tetap terboboti dengan penambahan komponen autoregresif ordo 2. Model ini

memiliki R2 sebesar 74.43%. Peubah bebas yang berpengaruh nyata terhadap capital flight adalah hutang luar negeri, investasi asing langsung (FDI), dan laju GDP.

Saran

Untuk mendapatkan model yang valid dan hasil peramalan yang lebih akurat perlu dilakukan validasi model. Selain itu dapat pula dikaji model regresi data panel dengan komponen error dua arah.

DAFTAR PUSTAKA

Baltagi BH. 2005. Econometric Analysis of Panel Data. Ed ke-3. Chichester: John Wiley & Sons Ltd.

Born B dan Jorg B. 2010. Testing for serial correlation in fixed effects panel data models. http://www.econstor.eu/ dspace/bitstream/10419/37346/3/VfS_20 10_pid_512.pdf[15 November 2010] Boyce JK dan Leonce N. 2002. Is Africa a net

creditore? New estimate of capital flight from severely indebted Sub-Saharan african countries, 1970-1996.

http://www.umass.edu/economics /publications/econ2000-01.pdf.[20

September 2010]

Bruderl J. 2005. Panel data analyse.

www.sowi.uni-mannheim.de/isssm/ verans/panelanalyse.pdf. [20 Januari 2010]

Granger CWJ. 1969. Investigating causal relations by econometric models and cross spectral methods. Econometrica, 37: 424-438.

Gujarati D. 2004. Basic Econometrics.Ed ke-4. New York: The MacGraw-Hill Companies.

Hurlin C dan Baptiste V. 2003. Granger causality tests in panel data models with fixed coefficients.http://www.dauphine.fr /eurisco/Granger_v1.pdf. [15 November 2010]

Hutasoit VM. 2006. Analisis faktor-faktor yang mempengaruhi capital flight di Indonesia [skripsi]. Medan: Fakultas Ekonomi, Universitas Sumatera Utara. Istikomah N. 2003. Analisis faktor-faktor

yang mempengaruhi capital flight. Buletin Ekonomi Moneter dan Perbankan.Volume:6. Hal 12-31.