BAB II TINJAUAN TEORI 2.1 Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi ekonomis suatu perusahaan. Laporan keuangan harus disiapkan secara periodik untuk pihak-pihak yang berkepentingan antara lain investor, karyawan, pemberi pinjaman, pemasok, dan kreditur usaha lainnya, pelanggan, pemerintah, masyarakat dan manajemen perusahaan. Dalam membahas manajemen keuangan, tidak bisa terlepas dari laporan keuangan. Menurut Sofyan Syafri Harahap (2013:1) :

“Laporan Keuangan adalah media informasi yang merangkum semua aktivitas perusahaan.”

Sedangkan menurut Irham Fahmi (2011:2), laporan keuangan adalah :

“Suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.”

Laporan keuangan disusun untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pihak yang berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor, dan pemerintah.

2.1.2 Tujuan Laporan Keuangan

Tujuan dari laporan keuangan adalah menyediakan informasi mengenai posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan, selain itu tujuan laporan keuangan menurut Sofyan Syafri Harahap (2011:197) mengatakan pendapat Bernstein mengenai tujuan analisis laporan keuangan sebagai berikut :

1. Screening

Analisis dilakukan dengan melihat secara analisis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

2. Forecasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan dimasa yang akan datang.

3. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

4. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam mengelola perusahaan. Di samping tujuan tersebut diatas, analisis laporan keuangan juga dapat digunakan untuk menilai kewajaran laporan keuangan yang disajikan. Dengan melakukan analisis laporan keuangan maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Hubungan suatu pos dengan pos lain akan dapat menjadi indikator tentang posisi dan prestasi keuangan perusahaan serta menunjukkan bukti kebenaran penyusunan laporan keuangan.

2.1.3 Jenis Laporan Keuangan

Laporan keuangan merupakan suatu catatan informasi keuangan perusahaan dalam periode tertentu yang dapat menggambarkan kinerja perusahaan. Menurut Sofyan Syafri Harahap (2011:106) dalam bukunya “Analisis Kritis Atas Laporan Keuangan” jenis laporan keuangan utama dan pendukung dapat disebutkan sebagai berikut :

1. Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu.

2. Perusahaan Laba/Rugi yang menggambarkan jumlah hasil, biaya dan laba/rugi perusahaan pada suatu periode tertentu.

3. Laporan Sumber dan Penggunaan Dana. Disini dimuat sumber dan pengeluaran perusahaan selama satu periode.

4. Laporan Arus Kas disini digambarkan sumber dan penggunaan kas dalam suatu periode.

5. Laporan harga pokok produksi yang menggambarkan berapa dan unsur apa yang diperhitungkan dalam harga pokok produksi suatu barang dalam hal tertentu harga pokok produksi dalam (HPPd) disatukan dalam laporan harga pokok penjualan (HPPj). HPPj = HPPd + persediaan awal – persediaan akhir. Harga pokok penjualan adalah harga pokok produksi ditambah dengan persediaan barang awal dikurangi persediaan barang akhir.

6. Laporan Laba ditahan, menjelaskan posisi laba ditahan yang tidak dibagikan kepada pemilik saham.

7. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam PT atau modal dalam perusahaan perseroan.

8. Dalam suatu kajian dikenang laporan kegiatan keuangan. Laporan ini menggambarkan transaksi laporan keuangan perusahaan yang mempengaruhi kas atau ekuivalent kas. Laporan ini jarang digunakan. Laporan ini merupakan rekomendasi Trueblood Commite Tahun 1974.

2.1.4 Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan disusun dan disajikan untuk memberikan informasi keuangan suatu perusahaan yang berguna bagi pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan. Oleh karena itu, para pemakai laporan keuangan harus mengetahui sifat dan keterbatasan dari suatu laporan keuangan agar dalam membacanya tidak menimbulkan salah tafsir. Menurut Sofyan Syafri Harahap (2011:201) dalam bukunya “Analisis Kritis Atas Laporan Keuangan” keterbatasan analisis laporan keuangan harus memperhatikan keterbatasan laporan seperti berikut ini:

1. Laporan keuangan dapat bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya laporan keuangan tidak dapat dianggap sebagai laporan mengenai keadaan saat ini, karenanya akuntansi tidak hanya satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran pada saat terjadinya transaksi, bukan harga saat ini.

3. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu. Informasi disajikan untuk dapat digunakan semua pihak. Sehingga terpaksa selalu memperhatikan semua pihak pemakai yang sebenarnya mempunyai perbedaan kepentingan.

4. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan dalam memilih alternatif dari berbagai pilihan yang ada yang sama-sama dibenarkan tetapi menimbulkan perbedaan angka laba maupun aset.

5. Akuntansi tidak mencakup informasi yang tidak material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh yang material

terhadap kelayakan laporan keuangan. Batasan terhadap istilah dan jurnalnya agak kabur.

6. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Akuntansi didominasi informasi kuantitatif, informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan. Namun bisa saja informasi kuantitatif dapat gambaran atau indikasi informasi kualitatif.

2.1.5 Pengguna Laporan Keuangan

Laporan Keuangan merupakan komoditi yang bermanfaat dan dibutuhkan masyarakat, karena dapat memberikan informasi yang dibutuhkan para pemakainya dalam dunia bisnis yang dapat menghasilkan keuntungan. Dengan membaca laporan keuangan dengan tepat, seseorang dapat melakukan tindakan ekonomi menyangkut lembaga yang dilaporkan dan diharapkan akan menghasilkan keuntungan baginya.

Para pemakai laporan keuangan beserta kegunaannya menurut Harahap (2010:64) dapat dilihat dari penjelasan berikut:

1. Pemegang saham

Pemegang saham ingin mengetahui kondisi keuangan perusahaan, aset, utang, modal, hasil, biaya, dan laba. Ia juga ingin melihat prestasi perusahaan dalam pengelolaan manajemen. Ia juga ingin mengetahui jumlah dividen yang akan diterima, jumlah pendapatan perusahaan, jumlah laba yang ditahan. Juga mengetahui perkembangan perusahaan dari waktu ke waktu, perbandingan dengan usaha sejenis, dan perusahaan lainnya. Dari informasi ini pemegang

saham dapat mengambil keputusan apakah ia akan mempertahankan sahamnya, menjual atau menambah sahamnya. Semua tergantung pada kesimpulan yang akan diambil dari informasi yang terdapat dalam laporan keuangan atau informasi tambahan lainnya.

2. Investor

Investor dalam hal tertentu juga sama seperti pemegang saham. Bagi investor potensial ia akan melihat kemungkinan potensi keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

3. Analis Pasar Modal

Analis pasar modal selalu melakukan baik analisis tujuan dan lengkap terhadap laporan keuangan perusahaan go public maupun yang berpotensi masuk ke pasar modal. Ia ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk dibeli sahamnya, dijual atau dipertahankan. Informasi ini akan disampaikan kepada langganannya berupa investor baik individual maupun lembaga.

4. Manajer

Manajer ingin mengetahui situasi ekonomis perusahaan yang dipimpinnya. Seorang manajer selalu dihadapkan kepada seribu satu masalah yang memerlukan keputusan cepat dan setiap saat. Untuk sampai pada keputusan yang tepat. Karena beragamnya informasi yang dibutuhkan, laporan keuangan yang disusun dengan norma akuntansi keuangan yang bersifat umum terasa sangat sedikit sehingga ia harus mengharapkan informasi yang didesain dari akuntansi manajemen.

5. Karyawan dan Serikat Pekerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk menetapkan apakah ia masih terus bekerja di situ atau pindah. Ia juga perlu mengetahui hasil usaha perusahaan supaya ia bisa menilai apakah penghasilan yang diterimanya adil atau tidak. Ia juga ingin mengetahui jumlah modal yang dimiliki karyawan jika memang ada seperti dalam perusahaan penerbitan di

Indonesia. Demikian juga tentang cadangan dana pension, asuransi kesehatan, asuransi dan jaminan sosial tenaga kerja Negara yang demokratis, hak-hak karyawan dilindungi informasi seperti ini sangat penting.

6. Instansi Pajak

Perusahaan selalu memiliki kewajiban pajak, perusahaan juga dikenakan pemotongan, perhitungan dan pembayarannya. Semua kewajiban pajak tergambar dalam laporan keuangan, dengan demikian instansi pajak dapat menggunakan laporan keuangan sebagai dasar menentukan kebenaran perhitungan pajak, pembayaran pajak, pemotongan pajak, restitusi, dan juga untuk dasar penindakan.

7. Pemberi Dana (Kreditur)

Bank ingin mengetahui informasi tentang situasi dan kondisi perusahaan baik yang sudah diberi pinjaman maupun yang akan diberi pinjaman. Perusahaan calon debitur laporan keuangan dapat menjadi sumber informasi untuk menilai kelayakan perusahaan untuk menerima kredit yang akan diluncurkan. 8. Supplier

Supplier hampir sama dengan kreditur. Laporan keuangan menjadi informasi untuk mengetahui apakah perusahaan layak diberikan fasilitas kredit, seberapa lama akan diberikan, dan sejauh mana potensi resiko yang dimiliki perusahaan.

9. Pemerintah

Untuk mengetahui apakah perusahaan telah mengikuti peraturan yang ditetapkan.

10. Pelanggan atau Lembaga Konsumen

Sebaiknya laporan keuangan juga menyajikan tentang ini. 11. Lembaga Swadaya Masyarakat

Untuk menilai sejauh mana perusahaan merugikan pihak tertentu yang dilindunginya.

12. Peneliti/Akademisi/Lembaga Peneliti

Sebagai data sekunder dalam melakukan penelitian terhadap pihak tertentu yang berkaitan dengan laporan keuangan atau perusahaan.

2.2 Kinerja Keuangan

2.2.1 Pengertian Kinerja Keuangan

Kinerja merupakan hal penting yang harus diperhatikan oleh setiap perusahaan, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.

Dalam kamus istilah akuntansi, Fahmi (2012:2) mengartikan kinerja keuangan sebagai:

“Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan secara baik dan benar”.

Untuk menilai kinerja keuangan suatu perusahaan dapat digunakan berbagai macam alat analisis, antara lain :

a. Analisis rasio keuangan digunakan untuk menilai kondisi keuangan dan prestasi keuangan.

b. Analisis kesehatan keuangan perusahaan (analisis diskriminan) digunakan untuk mengingatkan akan masalah keuangan yang mungkin membutuhkan perhatian yang serius dan menyediakan petunjuk untuk bertindak.

c. Analisis Du Pont merupakan pendekatan terpadu terhadap analisis rasio keuangan, sering digunakan untuk pengendalian divisi.

d. Analisis Horizontal dan Vertikal digunakan sebagai perbandingan laporan keuangan.

e. Analisis sumber dana dan penggunaan dana menyediakan latar belakang Historis dari pola aliran dana.

f. Analisis kinerja dengan metode Economic Value Added (EVA). Eva merupakan indikator tentang adanya penambahan nilai dari suatu investasi.

Dari beberapa pernyataan di atas atau berbagai macam alat analisis tersebut dapat menghitung nilai kinerja keuangan perusahaan berdasarkan data laporan keuangan.

Adapun pengertian penilaian kinerja menurut Muljono (1999:63) dalam jurnal Kurniawati (2012) yaitu :

“Suatu penilaian yang dilakukan secara sistematis, mandiri (independen) objektif dengan berorientasi ke masa yang akan datang, atas kebijakan manajemen dalam mengelola sumber daya dan dana yang dipercayakan kepadanya dalam rangka meningkatkan profitabilitas maupun pencapaian tujuan lainnya, serta untuk meningkatkan kemampuan pelaksanaan fungsi-fungsi manajemen yang lebih baik”.

Dari uraian di atas dapat disimpulkan bahwa penilaian kinerja merupakan pengukuran yang dapat dilakukan oleh perusahaan dengan cara menganalisis laporan keuangan untuk menilai sejauhmana prestasi kerja yang telah dicapai. Oleh sebab itu, penilaian kinerja perlu dilakukan oleh perusahaan agar perusahaan dapat mengetahui pemanfaatan sumber daya yang dimiliki serta kondisi perusahaan yang sesungguhnya apakah perusahaan berkembang, bertahan, atau mengalami kegagalan.

2.2.2 Tujuan Kinerja Keuangan

Tujuan penilaian kinerja adalah untuk membantu perusahaan dalam proses pengambilan keputusan. Menurut Munawir (2010), pengukuran kinerja keuangan perusahaan mempunyai beberapa tujuan diantaranya :

1. Untuk mengetahui likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi. 3. Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu yang dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

4. Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya agar tetap stabil, yang diukur dari kemampuan perusahaan dalam membayar pokok utang dan beban bunga tepat waktu, serta pembayaran dividen secara teratur kepada para pemegang saham tanpa mengalami kesuilitan atau krisis keuangan.

2.3 Rasio Keuangan

2.3.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang dapat berfungsi sebagai alat ukur dalam menilai kinerja perusahaan.

Pengertian lain dari analisis rasio keuangan menurut Arthur (2011:92) dalam bukunya Dasar-Dasar Manjemen Keuangan menyatakan bahwa :

“Secara sistematis rasio keuangan tak lebih dari rasio dimana pembilang dan penyebutnya diambil dari data keuangan secara konsep. Tujuan dari penggunaan rasio saat menganalisis informasi keuangan secara sederhana dilakukan dengan membuat dasar tolak ukur atas informasi yang akan dianalisis agar rasio dari 2 perusahaan yang berbeda dapat dibandingkan atau mungkin juga sebuah perusahaan yang sama dengan waktu yang berbeda. Sehingga membuat dasar ukuran atas data

keuangan agar dapat dibandingkan dengan norma industri atau dasar ukur lainnya”.

Menurut Munawir (2010:5) di dalam buku Analisis Laporan Keuangan menyatakan bahwa :

“Suatu hubungan atau perimbangan suatu jumlah tertentu dengan jumlah lain. Alat analisis berupa rasio ini akan menjelaskan atau memberikan gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard”.

Berdasarkan pengertian di atas yang telah disampaikan oleh para ahli, maka dapat disimpulkan bahwa analisis rasio adalah suatu alat analisis berupa angka/rasio, hasil pembagian antara penyebut dan pembilang yang nilainya diambil berdasarkan pos-pos laporan keuangan yang relevan, hasil perhitungan tersebut menjadi rasio sebagai tolak ukur penilaian yang dapat dibandingkan dengan standard atau perusahaan yang sama dalam periode yang berbeda atau dengan perusahaan yang lain dengan tujuan untuk mengevaluasi keadaan keuangan perusahaan.

2.3.2 Jenis-Jenis Rasio Keuangan

Menurut Sofyan Syafri harahap (2013:301), rasio keuangan yang sering digunakan adalah sebagai berikut :

1. Rasio Likuiditas

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar.

2. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikudasi.

3. Rasio Rentabilitas/Profitabilitas

Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah, karyawan, jumlah cabang, dan sebagainya.

4. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang.

5. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan oprasinya baik dalam kegiatan penjualan, pembelian dan kegiantan lainnya.

6. Rasio Pertumbuhan (Growth)

Rasio ini menggambarkan presentasi pertumbuhan pos-pos perusahaan dari tahun ke tahun.

7. Rasio Penilaian Pasar (Market Base Ratio)

Rasio ini merupakan rasio yang lazim dan khusus dipergunakan di pasar modal yang menggambarkan situasi/keadaan perstasi perusahaan di pasar modal.

8. Rasio Produktivitas

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya maka bisa dihitung rasio produktivitas. Rasio ini menunjukan tingkat produktivitas dari unit atau kegiatan yang dinilai.

Jenis-jenis rasio keuangan menurut Irham Fahmi (2011:121) adalah sebagai berikut :

1. Rasio Likuiditas

Rasio likuiditas (liquidity ratio) adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu.

2. Rasio Leverage

Rasio leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang. Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage (utang ekstrim) yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan harus menyeimbangkan berapa utang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar utang. 3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menggambarkan sejauh mana satu perusahaan mempergunakan sumbar daya yang dimiliknya guna menunjang aktivitas perusahaan, dimana penggunaa aktivitas ini dilakukan secara maksimal dengan maksud memperoleh hasil yang maksimal.

4. Rasio Profitabilitas

Rasio ini mengukur efektifitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang di peroleh dalam hubungan dengan penjualan maupun investasi. Semakin baik rasio protabilitas maka semakin baik menggambarkan kemanapun tingginya perolehan keuntungan perusahaan.

5. Rasio Pertumbuhan

Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar kemanapun perusahaan dalam mempertahankan posisi di dalam industri dan dalam perkembangan ekonomi secara umum.

6. Rasio Nilai Pasar

Rasio nilai pasar pasar yaitu yang menggambarkan kondisi yang terjadi di pasar. Rasio ini mampu memberi pemahaman bagi pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan dampaknya pada masa yang akan datang.

2.3.3 Keunggulan dan Keterbatasan Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan dibandingkan alat analisis keuangan lainnya. Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis sebagaimana dikemukakan oleh Harahap (2010:298):

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Rasio mengetahui posisi perusahaan ditengah industri lain.

4. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model-model pengambilan keputusan dan model prediksi (Z-Score).

5. Rasio menstandarisir size perusahaan.

6. Dengan rasio lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series. 7. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi

Disamping keunggulan yang dimiliki analisis rasio, teknik ini juga memiliki keterbatasan. Adapun keterbatasan analisis rasio menurut Harahap (2013), adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat dinilai bias atau subjektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio. d. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbukan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.4 Financial Distress

2.4.1 Pengertian Financial Distress

Financial Distress atau kesulitan keuangan merupakan kondisi yang terjadi dimana perusahaan mengalami penurunan kondisi keuangan selama beberapa periode.Keadaan ini terjadi disaat kondisi arus kas perusahaan pada beberapa periode tersebut tidak sesuai dengan arus kas yang diharapkan atau proyeksinya tidak terpenuhi.

Definisi mengenai financial distress diungkapkan Fahmi (2012:158) sebagai berikut :

“Plat dan Plat mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan atau likuidasi.”

Sedangkan menurut Darsono dan Ashari (2005:101) financial distress atau kesulitan keuangan dapat diartikan sebagai :

“Ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan perusahaan.”

Dari beberapa definisi di atas, financial distress dapat didefinisikan sebagai situasi dimana perusahaan mengalami penurunan dan sudah tidak mampu lagi untuk memenuhi segala kewajibannya karena perusahaan mengalami ketidakcukupan dana. Keadaan ini dapat mengganggu arus kas perusahaan sehingga berpotensi menyebabkan kebangkrutan.

2.4.2 Faktor-Faktor Penyebab Financial Distress

Terjadinya kesulitan keuangan suatu usaha tentu saja disebabkan oleh beberapa faktor. Menurut Adnan (2000) sebagaimana dikutip dalam Peter dan Yoseph (2011) menyatakan, suatu perusahaan dapat mengalami kebangkrutan. Kebangkrutan itu sendiri dapat berasal dari tiga faktor, yaitu :

1. Faktor Umum a. Sektor Ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga, dan devaluasi atau revaluasi uang dalam hubungannya dengan

uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

b. Sektor Sosial

Faktor sosial yang sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial lain yang berpengaruh yaitu kekacauan di masyarakat.

c. Sektor Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi yang tidak terencana, sistemnya tidak terpadu dan para manajer pengguna kurang profesional.

d. Sektor Pemerintah

Kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri pengenaan tarif ekspor dan impor barang yang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja lain-lain.

2. Faktor Eksternal Perusahaan a. Sektor Pemasok

Perusahaan harus mengidentifikasi sifat konsumen, untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang, menemukan konsumen baru, dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

b. Sektor Pemasok

Perusahaan dan pemasok harus tetap bekerja sama dengan baik karena kekuatan pemasok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung pada seberapa besar pemasok ini berhubungan dengan perdagangan bebas.

c. Sektor Pesaing

Perusahaan juga jangan melupakan persaingan karena kalau produk pesaing lebih diterima di masyarakat, maka perusahaan akan kehilangan konsumen dan hal tersebut akan berakibat menurunnya pendapatan perusahaan.

3. Faktor Internal Perusahaan

Faktor-faktor ini biasanya merupakan hasil dari keputusan dan kebijakan yang tidak tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Seperti terlalu besarnya kredit yang diberikan pelanggan dan manajemen yang tidak efisien.

Sedangkan penyebab terjadinya kesulitan keuangan (financial distress), menurut Sudana (2011:249) sebagai berikut :

“Ada berbagai faktor yang dapat menyebabkan perusahaan mengalami kegagalan, diantaranya adalah faktor ekonomi, kesalahan manajemen, dan bencana alam. Perusahaan yang mengalami kegagalan dalam operasinya akan berdampak pada kesulitan keuangan. Tapi kebanyakan penyebabnya, baik langsung maupun tidak langsung adalah karena kesalahan manajemen yang terjadi berulang-ulang.”

2.4.3 Indikator Financial Distress

Menilai kondisi keuangan suatu usaha merupakan hal yang penting dilakukan oleh pihak yang terkait pada perusahaan. Oleh sebab itu, terdapat beberapa indikator yang dapat digunakan untuk menilai apakah perusahaan tergolong dalam perusahaan yang mengalami kesulitan keuangan atau tidak. Menurut Darsono dan Ashari (2005:105) indikator-indikator tersebut meliputi:

1. Informasi arus kas sekarang dan arus kas untuk periode mendatang

Informasi arus kas memberikan gambaran sumber-sumber dan penggunaan kas perusahaan.

2. Analisis posisi dan strategi perusahaan dibandingkan dengan pesaing

Informasi ini memberikan gambaran posisi perusahaan dalam persaingan bisnis yang menunjuk pada kemampuan perusahaan dalam menjual produk atau jasanya untuk menghasilkan kas.

3. Suatu formula yang dicetuskan oleh Edward Altman yang disebut dengan rumus Altman Z-Score

Informasi ini membrikan gambaran mengenai potensi kebangkrutan suatu perusahaan, dan mengklasifikasikan perusahaan dalam tiga kategori yaitu perusahaan sehat, abu-abu, dan berpotensi bangkrut.

2.4.4 Manfaat Informasi Prediksi Financial Distress

Banyak pihak yang memiliki kepentingan terhadap informasi kesulitan keuangan yang dialami oleh perusahaan. Bagi pihak internal perusahaan informasi tersebut akan membantu pihak manajemen dalam melakukan perbaikan-perbaikan dan mengantisipasi hal buruk yang selanjutnya akan terjadi. Sedangkan bagi pihak eksternal yaitu kreditor dan investor akan memberikan gambaran secara lebih mendalam mengenai kemampuan perusahaan dalam mengelola investasi yag ditanamkan oleh pihak eksternal tersebut. Menurut Hanafi dalam Fakhrurozie (2007) informasi kebangkrutan dapat bermanfaat untuk:

1. Pemberi pinjaman

Informasi kebangkrutan bisa bermanfaat untuk pengambilan keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk mengambil kebijakan memonitor pinjaman yang ada.

2. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut.

3. Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengatasi jalannya usaha tersebut. Pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha karena akuntan akan menilai kemampuan going concern suatu perusahaan.

5. Manajemen

Informasi kebangkrutan digunakan untuk melakukan langkah-langkah preventif sehingga biaya kebangkrutan bisa dihindari atau dapat diminimalisir.

2.5 Kebangkrutan

2.5.1 Pengertian Kebangkrutan

Istilah “pailit” dijumpai dalam perbendaharaan bahasa Belanda, Perancis, Latin dan Inggris. Dalam bahasa Perancis, istilah “failite” artinya pemogokan atau kemacetan dalam melakukan pembayaran. Orang yang mogok atau macet atau berhenti membayar hutang disebut dengan Le falli. Di dalam bahasa Belanda dipergunakan istilah failit yang mempunyai arti ganda yaitu sebagai kata benda dan kata sifat. Sedangkan dalam bahasa Inggris dipergunakan istilah to fail, dan di dalam bahasa Latin dipergunakan istilah failire. Di Negara-negara yang berbahasa Inggris,

untuk pengertian pailit dan kepailitan dipergunakan istilah “bankrupt” dan “bankruptcy”.

Dalam Black’s Law Dictionary pailit atau “Bankrupt” adalah “the state or conditional of a person individual, partnership, corporation, municipality who is unable to pay its debt as they are, or become due. ‘The term includes a person against whom an involuntary petition has been field, or who has filed a voluntary petition, or who has been adjuged a bankrupt.

Pengertian yang diberikan dalam Black’s Law Dictionary tersebut, dapat kita lihat bahwa pengertian pailit dihubungkan dengan “ketidakmampuan untuk membayar” dari seseorang (debitur) atas hutang-hutangnya yang telah jatuh tempo. Ketidakmampuan untuk membayar tersebut diwujudkan dalam bentuk tidak dibayarnya utang meskipun telah ditagih dan ketidakmampuan tersebut harus disertai dengan proses pengajuan ke pengadilan baik atas permintaan debitur itu sendiri maupun atas permintaan seseorang atau lebih krediturnya. Selanjutnya pengadilan akan memeriksa dan memutuskan tentang ketidakmampuan seorang debitur.

Menurut Gitman (2012:738), mengatakan bahwa :

“Bankruptcy is business failure that occurs when the stated value of a firm’s liabilities exceeds the fair market value of its assets”.

Menurut Retnowulan (2011:23), mengatakan bahwa :

“kepailitan adalah eksekusi masal yang ditetapkan dengan keputusan Hakim, yang berlaku serta merta, dengan melakukan penyitaan umum atas semua harta orang yang dinyatakan pailit, baik yang ada pada waktu pernyataan pailit, maupun yang diperoleh selama kepailitan berlangsung, untuk kepentingan semua kreditur, yang dilakukan dengan pengawasan pihak yang berwajib”.

2.5.2Sumber-Sumber Informasi Prediksi Kebangkrutan

Menurut Retnowulan (2011:28) kebangkrutan yang terjadi sebenarnya dapat diprediksi dengan melihat beberapa indikator-indikator, yaitu:

1. Analisis aliran kas untuk saat ini atau masa mendatang.

2. Analisis strategi perusahaan, yaitu analisis yang memfokuskan pada persaingan yang dihadapi oleh perusahaan.

3. Struktur biaya relatif terhadap pesaingnya. 4. Kualitas manajemen.

5. Kemampuan manajemen dalam mengendalikan biaya. 2.5.3 Faktor-Faktor Penyebab Kebangkrutan

Kebangkrutan akan cepat terjadi di negara yang sedang mengalami kesulian ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit, kemudian semakin sakit dan bangkrut. Perusahaan yang belum sakit pun dengan adanya kesulitan ekonomi akan mengalami kesulitan dalam pemenuhan dana untuk kegiatan operasi sehingga bisa juga suatu saat perusahaan tersebut bangkrut. Banyak sekali kejadian seperti itu, perusahaan yang tadinya sehat akibat adanya kesulitan ekonomi, secara langsung atau tidak, ambruk atau bangkrut. Menurut Retnowulan (2011:39) faktor-faktor yang menyebabkan terjadinya kebangkrutan pada perusahaan adalah :

1. Faktor umum a. Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

b. Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial yang lain yaitu kerusuhan atau kekacauan yang terjadi di masyarakat.

c. Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi. Pembengkakan terjadi, jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadu dan para manajer pengguna kurang profesional.

d. Sektor pemerintah

Pengaruh dari sektor pemerintah berasal dari kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, penggunaan tarif ekspor dan impor barang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

2. Faktor eksternal perusahaan a. Faktor pelanggan

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena berguna untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang untuk menemukan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

b. Faktor pesaing

Faktor ini merupakan hal yang harus diperhatikan karena menyangkut perbedaan pemberian pelayanan kepada pelanggan, perusahaan juga jangan melupakan pesaingnya karena jika produk pesaingnya lebih diterima oleh masyarakat perusahaan tersebut akan kehilangan nasabah dan mengurangi pendapatan yang diterima.

3. Faktor internal perusahaan

Faktor-faktor yang menyebabkan kebangkrutan secara internal sebagai berikut:

a. Manajemen tidak efisien yang disebabkan karena kurang adanya kemampuan, pengalaman, keterampilan, sikap inisiatif dari manajemen. b. Penyalahgunaan wewenang dan kecurangan dimana sering dilakukan oleh

karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

Sedangkan menurut Gitman (2012:738), ada beberapa faktor-faktor utama penyebab kebangkrutan, yaitu :

1. Mismanagement, which accounts for more 50 percent of all case. Over expansion, poor financial actions, an ineffective sales forces, and high production costs can all singly or in combination failure.

2. Economic Activity, especially economic down turns can contribute to the failure of firm. If the economic goes into a recession, sales may decrease abruptly, leaving the firm with high fixed costs and is sufficient revenues to cover them. Rapid rises in interest rates just prior to a recession can further contribute to cash flow problems and make it more difficult for the firm to obtain and maintain needed financing.

3. Corporate Maturity, firms lie individuals do not have infinite lives. Like a product, a firm goes through the stages of birth, growth, maturity, and eventual decline. Effective management planning should help the firm to postpone decline and ultimate failure.

2.6 Model Altman

2.6.1 Pengertian Model Altman

Analisis diskriminan Altman merupakan salah satu teknik statistik yang bisa digunakan untuk memprediksi adanya kebangkrutan suatu perusahaan. Altman telah

mengkomunikasikan beberapa rasio menjadi model prediksi dengan teknik statistik, menurut Supardi (2003:11) Altman adalah :

“Diskriminan yang digunakan untuk memprediksi kebangkrutan perusahaan dengan istilah yang sangat terkenal yang disebut Z-score.” 2.6.2 Pengukuran Model Altman Z-Score

Z-Score yang ditemukan dari perhitungan standar kali yang akan menunjukkan tingkat kemungkinan kebangkrutan suatu perusahaan. Metode Altman, ditentukan dengan menggunakan rumus Supardi (2003:11) sebagai berikut :

1. Model Altman Pertama :

Setelah melakukan penelitian terhadap variabel dan sampel yang dipilih, Altman menghasilkan model kebangkrutan yang pertama. Persamaan kebangkrutan yang ditujukan untuk memprediksi sebuah perusahaan publik manufaktur. Persamaan dari model Altman pertama yaitu:

Z = 1,2X1 + 1,4X2 + 3,3X3 +0,6 X4 + 0,999X5

Z = Bankrupcy index

X1 = Working Capital / Total Assets

X2 = Retained Earning / Total Assets

X3 = Earning Before Interest and Tax / Total Assets

X4 = Market Value Equity / Book Value of Debt

X5 = Sales / Total Assets

Nilai Z adalah indeks keseluruhan fungsi multiple discriminant analysis. Menurut Altman, terdapat angka-angka cut off nilai Z yang dapat menjelaskan apakah

perusahaan akan mengalami kegagalan atau tidak pada masa mendatang dan ia membaginya ke dalam tiga kategori, yaitu :

a. Jika nilai Z < 1,8 maka perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,99 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut.

Uraian masing-masing variabel tersebut adalah sebagai berikut Supardi (2003:12) yaitu:

a. Working capital to total assets (X1) atau modal kerja / total aktiva. Modal

kerja yang dimaksud dalam X1 adalah selisih antara aktiva lancar dengan

hutang lancar. Rasio X1 pada dasarnya merupakan salah satu rasio likuiditas

yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Hasil rasio tersebut dapat negative apabila aktiva lancar lebih kecil dari kewajiban lancar. Jika dikaitkan dengan indikator-indikator kebangkrutan seperti yang disebut diatas, maka indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuidasi perusahaan adalah indicator internal seperti ketidak cukupan kas, utang dagang membengkak, utilisasi model (harta kekayaan menurun), penambahan utang yang tak terkendali, dan beberapa indikator lain.

b. Retained earning / total assets (X2) atau laba ditahan / total aktiva. Rasio ini

mengukur akumulasi laba semua perubahan beroperasi. Umur perusahaan berpengaruh pada rasio ini semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan. Hal tersebut menyebabkan perusahaan yang masih relatif muda pada umumnyam akan menunjukkan hasil rasio tersebut rendah, kecuali yang labanya sangat besar pada awal masa berdirinya.

c. Earning before interest and tax / total assets (X3) atau laba sebelum bunga

dan pajak / total aset. Rasio tersebut mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontributor terbesar dari model tersebut. Beberapa indikator yang dapat digunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah piutang dagang meningkat, penjualan menurun, terlambatnya hasil penagihan piutang, kredibilitas perusahaan berkurang serta kesediaan memberi kredit pada konsumen yang tidak membayar pada waktu yang ditetapkan.

d. Market value equity / book value of debt (X4) atau nilai pasar dari modal /

nilai buku hutang. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, seangkan hutang mencakup hutang lancar dan hutang jangka panjang, rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui modalnya sendiri. e. Sales / total assets (X5) atau penjualan / total aktiva. Rasio ini merupakan

rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Rasio ini dapat pula dikatakan sebagai rasio yang mengukur kemampuan modal yang diinvestasikan oleh perusahaan untuk menghasilkan revenue.

2. Model Altman Revisi Z-Score

Menurut Supardi (2003:14) seiring model yang dikembangkan oleh Altman ini mengalami suatu revisi. Revisi yang dilakukan oleh Altman merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go public melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta. Model yang lama mengalami perubahan pada salah satu variabel yang digunakan. Altman mengubah pembilang Market Value of Equity pada X4 menjadi book value of equity karena perusahaan privat tidak

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,988X5

Keterangan:

Z = Bankrupcy index

X1 = Working Capital / Total Assets

X2 = Retained Earning / Total Assets

X3 = Earning before Interest and Tax / Total Assets

X4 = Book Value of Equity / Book Value of Debt

X5 = Sales / Total Assets

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-Score model Altman (1983), yaitu:

a. Jika nilai Z < 1,23 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,23 < Z < 2,9 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z > 2,9 maka termasuk perusahaan yang tidak bangkrut. 3. Model Altman Modifikasi Z-Score

Menurut Supardi (2003:15) seiring dengan berjalannya waktu dan penyesuaian terhadap berbagai jenis perusahaan. Altman kemudian memodifikasi modelnya supaya dapat diterapkan pada semua perusahaan, seperti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di Negara berkembang (emerging market). Dalam Z-Score Modifikasi ini Altman mengeliminasi variabel X5 (sales /

total asset), karena rasio ini sangat bervariatif pada industri dengan ukuran aset yang berbeda-beda. Berikut persamaan Z-Score yang di Modifikasi Altman dkk (1995):

Keterangan:

Z = bankrupcy index

X1 = working capital / total asset

X2 = retained earning / total assets

X3 = earning before interest and taxes / total asset

X4 = book value of equity / book value of total debt

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-Score model Altman Modifikasi yaitu:

a. Jika nilai Z < 1,1 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,1 < Z < 2,6 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z > 2,6 maka termasuk perusahaan yang tidak bangkrut. 2.7 Model Springate

Menurut Ayu (2009:18) model ini dikembangkan pada tahun 1978 oleh Gorgon L.V. Springate. Dengan mengikuti prosedur yang dikembangkan Altman, Springate menggunakan step-wise multiple discriminate analysis untuk memilih empat dari 19 rasio keuangan yang popular sehingga dapat membedakan perusahaan yang berada dalam zona bangkrut atau zona aman. Model Springate merumuskan sebagai berikut:

S = 1,03A + 3,07B + 0,66C + 0,4D

Keterangan:

S = Nilai Springate

B = Net Profit Before Interest and Taxes / Total Assets

C = Net Profit Before Taxes / Current Liabilities

D = Sales / Total Assets

Springate (1978) mengemukakan nilai cutt-off yang berlaku untuk model ini adalah 0,862. Nilai S yang lebih kecil dari 0,862 menunjukkan bahwa perusahaan tersebut diprediksi akan mengalami kebangkrutan. Model ini memiliki akurasi 92,5% dalam tes yang dilakukan Springate. Variabel Potensi Kebangkrutan dibagi menjadi 3 Yoseph (2012) yaitu :

Tabel 2.1

Titik Cut-Off Perusahaan Manufaktur yang Telah Go Publik

Cut Off Keterangan

S < 0,862 Menunjukkan indikasi perusahaan menghadapi ancaman kebangkrutan yang serius, hal ini perlu ditindak lanjuti oleh manajemen perusahaan agar tidak terjadi kebangkrutan.

0,862 < S < 1,062 Menunjukkan bahwa perusahaan berada dalam kondisi rawan. Dalam kondisi ini manajemen harus berhati-hati dalam mengelola aset-aset perusahaan agar tidak terjadi kebangkrutan.

S > 1,062 Menunjukkan perusahaan dalam kondisi keuangan yang sehat dan tidak mempunyai permasalahan dengan keuangan (non-bankrupcy company).

2.8 Model Zmijewski

Perluasan studi dalam prediksi kebangkrutan dilakukan oleh Zmijewski (1983) menambah validitas rasio keuangan sebagai alat deteksi kegagalan keuangan perusahaan. Model ini menggunakan analisis rasio yang mengukur kinerja, leverage, dan likuiditas suatu perusahaan untuk model prediksinya. Zmijewski menggunakan probit analisis yang diterapkan pada 40 perusahaan yang telah bangkrut dan 800 perusahaan yang masih bertahan saat itu. Model ini menghasilkan persamaan sebagai berikut:

X = -4,3 – 4,5X1 + 5,7X2 − 0,004X3

Dimana:

X1 = Return On Asset atau Return On Investment

X2 = Debt Ratio

X3 = Current Ratio

Kriteria penilaian model ini adalah semakin besar nilai X maka semakin besar kemungkinan / probabilitas perusahaan tersebut bangkrut.

2.9 Model Ohlson

Ohlson (1980) terinspirasi oleh penelitian-penelitian sebelumnya dan melakukan modifikasi atas studinya. Ohlson menggunakan data tahun 1970-1976 dan sampel sebanyak 105 perusahaan yang bangkrut dan 2058 perusahaan yang tidak bangkrut (tidak menggunakan teknik macth-pair sampling). Jika Altman (1968) dan Beaver (1966) menggunakan sumber data dari Moody’s Manual maka Ohlson (1980) menggunakan data laporan keuangan yang diterbitkan untuk pajak. Ohlson menggunakan metode statistik conditional logistic. Ohlson berpendapat bahwa

metode ini dapat menutupi kekurangan yang terdapat di metode MDA yang digunakan oleh Altman.

Mula-mula Ohlson (1980) membangun 3 buah model, dimana setiap model terdiri dari variabel-variabel yang sama. Model yang dibangun Ohlson memiliki 9 variabel yang terdiri dari beberapa rasio keuangan. Berikut ini adalah model Ohlson (1980):

O = -1,32 − 0,407X1 + 6,03X2 – 1,43X3 – 0,0757X4 – 2,37X5 – 1,83X6 + 0,285X7 –

1,72X8 – 0,521X9

X1 = Log (total assets/GNP price level index)

X2 = Total liabilities/total assets

X3 = Working capital/total assets

X4 = Current liabilities/current assets

X5 = 1 jika total liabilities>total assets; 0 jika sebaliknya

X6 = Net income/total assets

X7 = Cash flow from operations/total liabilitie

X8 = 1 jika net income negatif; 0 jika sebaliknya,

X9 = (Nit - Nit-1)/(Nit + Nit-1)

Ohlson (1980) menyatakan bahwa model ini memiliki cut off point optimal pada nilai 0,38. Ohlson memilih cut off ini karena dengan nilai ini, jumlah error dapat diminimalisasi. Maksud cut off ini adalah bahwa perusahaan yang memiliki skor O di atas 0,38 berarti perusahaan tersebut diprediksi bangkrut. Sebaliknya, jika skor O di bawah 0,38 maka perusahaan diprediksi tidak mengalami kebangkrutan.

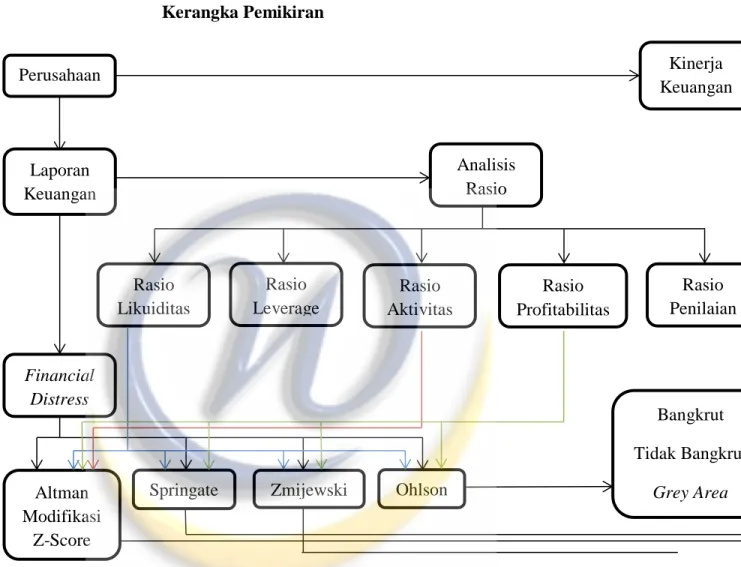

2.10 Kerangka Pemikiran

Kondisi keuangan perusahaan merupakan gambaran dari keadaan perusahaan. Gambaran ini diperoleh melalui laporan keuangan yang dibuat oleh perusahaan sebagai sarana pertanggungjawaban atas kegiatan yang telah dilaksanakan dalam periode tertentu. Menurut Baridwan (2004:17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Pendapat tersebut didukung pula oleh Munawir (2004:31), bahwa laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai perusahaan yang bersangkutan.

Dengan menggunakan laporan keuangan, para pengguna dapat menjadikannya sebagai dasar untuk membuat keputusan. Kondisi minimal dari kinerja keuangan agar dapat dikatakan baik adalah dimana tingkat pendapatan sama dengan biaya (Break Even Point) ataupun lebih. Laporan keuangan yang telah selesai dibuat dapat dijadikan sebagai dasar dalam menilai kinerja keuangan perusahaan selama periode tertentu (Gustina Hidayat:2014).

Analisis laporan keuangan merupakan salah satunya, yang dapat dipergunakan untuk mengidentifikasi dan memperbaiki permasalahan yang terjadi di perusahaan. Analisis laporan keuangan sangatlah beragam dan memiliki spesialisasi yang berbeda-beda. Analisis rasio merupakan yang umum digunakan untuk mengetahui kondisi keuangan perusahaan dengan menggunakan rasio-rasio ataupun satandar-standar yang telah ditetapkan sebelumnya dengan berdasarkan pada data kuantitatif yang berasal dari laporan keuangan (Gustina Hidayat:2014).

Kegunaan laporan keuangan menurut Darsono & Ashari (2005:7) sebagai alat pertanggungjawaban, laporan keuangan wajib disampaikan kepada pemilik.

Namun dengan semakin besar keterlibatan pihak lain, maka laporan keuangan menjadi bagian penting informasi kepada pihak lain non pemilik, seperti kreditur, supplier, pemerintah, karyawan. Laporan keuangan juga dapat menurunkan informasi yang dimiliki oleh pemilik (investor/kreditur), sehingga dengan adanya laporan keuangan, informasi akan tersebar secara merata antara pengelola dan pemilik perusahaan. Sebagai alat prediksi, laporan keuangan harus disusun secara tertib setiap tahun, sehingga dapat dihitung rasio keuangan yang akurat. Dalam penelitian ini, beberapa rasio keuangan digunakan untuk memprediksi kebangkrutan dengan menggunakan model Altman Modifikasi Z-Score, Springate, Zmijewski, dan Ohlson.

Rasio keuangan merupakan suatu teknik analisis di bidang manajemen keuangan yang digunakan untuk mengukur kondisi-kondisi keuangan suatu perusahaan pad suatu saat tertentu maupun hasil-hasil usaha perusahaan pada satu periode tertentu dengan jalan membandingkan dua buah variabel yang diambil dari laporan keuangan perusahaan, baik daftar neraca maupun rugi-laba. Rasio keuangan menurut Harahap (2010:297) adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya dengan mempunyai hubungan yang relevan dan signifikan (berarti).

Jadi rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara variabel tertentu dengan variabel lainnya. Dengan menyederhanakan ini kita dapat memperoleh informasi dan memberikan penilaian.

Analisis rasio keuangan ini bermanfaat bagi pihak-pihak sebagai berikut: Manajemen perusahaan, pemilik perusahaan, karyawan, investor, kreditur, dan pemerintah. Adapun rasio keuangan yang sering digunakan menurut Syafri (2008:301) adalah :

1. Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui

sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar.

2. Rasio Solvabilitas yang mana menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuiditas.

3. Rasio Profitabilitas atau disebut juga rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan, jumlah cabang, dan sebagainya.

4. Rasio Leverage menggambarkan hubungan antarab uang perusahaan terhadap modal maupun aset, yang melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal.

5. Rasio Aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

Rasio keuangan bermanfaat untuk menganalisis kinerja perusahaan saat ini dan prospek perusahaan pada masa yang akan datang. Prospek perusahaan pada masa yang akan datang bias baik atau buruk, prospek yang buruk menyebabkan perusahaan berpotensi akan mengalami kebangkrutan. Menurut Rachman (2006:21) ada tiga kondisi kebangkrutan yaitu:

1. Perusahaan mengalami kesulitan keuangan (Distress)

2. Perusahaan tidak mengalami kesulitan keuangan (Non-Distress) 3. Perusahaan diprediksi mengalami kebangkrutan (Bankrupt)

Dengan mengetahui kondisi keuangan perusahaan, para manajer dapat mengetahui sejauh mana target perusahaan tercapai, masalah yang dihadapi dan timbal balik yang harus dilakukan untuk menyelesaikan permasalahan tersebut.

Apabila perusahaan termasuk dalam kategori perusahaan yang mengalami potensi kebangkrutan, maka para manajer diharapkan dapat segera melakukan perubahan dalam mengelola perusahaan atau hingga melakukan restrukturisasi jika perusahaan sudah termasuk dalam kategori mendekati kebangkrutan. Berdasarkan teori diatas dapat dikatakan bahwa dengan mengetahui kondisi potensi kebangkrutan perusahaan, penulis dapat memprediksi kondisi keuangan perusahaan.

Alat analisis yang dapat digunakan untuk memprediksi kebangkrutan perusahaan adalah model Altman Modifikasi Z-Score. Model ini merupakan model yang banyak digunakan karena Altman mengembangkan model tersebut dimulai dari Altman Z-Score, Altman Revisi Z-Score, dan Altman Modifikasi Z-Score.Model Modifikasi dari Altman dapat diterapkan pada semua perusahaan, baik manufaktur, non manufaktur, maupun perusahaan penerbit obligasi di Negara berkembang.

Menurut Ramdhani (2008) Dalam Z-Score Modifikasi ini Altman mengeliminasi variabel X5 (sales/total asset) karena rasio ini sangat bervariatif pada

industry dengan ukuran asset yang berbeda-beda. Berikut persamaan Z-Score yang dimodifikasi Altman dkk (1995):

Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Selain menggunakan Altman Modifikasi Z-Score metode lain yang dapat digunakan adalah model Springate yang dikembangkan pada tahun 1978 oleh Gorgon L.V. Springate. Model Springate adalah model rasio yang menggunakan Multiple Discriminant Analysis (MDA). Dalam metode MDA diperlukan lebih dari satu rasio keuangan yang berkaitan dengan kebangkrutan perusahaan untuk membentuk suatu model yang baik. Untuk menentukan rasio-rasio mana saja yang dapat mendeteksi kemungkinan kebangkrutan, Springate menggunakan MDA untuk memilih 4 rasio dari 19 rasio keuangan yang popular dalam literature-literatur, yang mampu membedakan secara terbaik antara sound business yang pailit dan tidak pailit. Menurut Ramdhani (2008) model ini menghasilkan tingkat keakuratan sebesar

92,5% dengan menggunakan 40 perusahaan yang diuji oleh Springate Model yang berhasil dikembangkan oleh Springate adalah:

S = 1.03A + 3.07B + 0.66C + 0.4D

Metode lain yang dapat digunakan adalah Zmijewski. Perluasan studi dalam prediksi kebangkrutan dilakukan oleh Zmijewski (1983) melakukan studi dengan melakukan review studi bidang kebangkrutan. Rasio keuangan yang digunakan pada model ini dipilih dari rasio keuangan yang telah digunakan pada penelitian terdahulu dan sebanyak 75 perusahaan yang bangkrut serta 3573 perusahaan sehat selama tahun 1972 sampai dengan 1978 dijadikan sampel. Perbedaan yang signifikan antara perusahaan yang sehat dan yang tidak sehat ditunjukkan oleh indikator F-test terhadap rasio–rasio kelompok, fixed payment coverage, liquidity, trends, Rate of Return, firm size, stock return volatility, leverage, dan turnover. Semakin besar nilai Z maka semakin besar kemungkinan/probabilitas perusahaan tersebut bangkrut menjadi kriteria penilaian model ini. Model yang berhasil dikembangkan yaitu (Imanzadeh: 2011) :

Z = -4,3 – 4,5X1 + 5,7X2 − 0,004X3

Model terakhir lain yang dapat digunakan untuk memprediksi kebangkrutan yaitu Ohlson. Ohlson (1980) terinspirasi oleh penelitian-penelitian sebelumnya dan melakukan modifikasi atas studinya. Ohlson menggunakan data tahun 1970-1976 dan sampel sebanyak 105 perusahaan yang bangkrut dan 2058 perusahaan yang tidak bangkrut (tidak menggunakan teknik macth-pair sampling). Jika Altman (1968) dan Beaver (1966) menggunakan sumber data dari Moody’s Manual maka Ohlson (1980) menggunakan data laporan keuangan yang diterbitkan untuk pajak. Ohlson menggunakan metode statistik conditional logistic. Ohlson berpendapat bahwa metode ini dapat menutupi kekurangan yang terdapat di metode MDA yang digunakan oleh Altman.

Mula-mula Ohlson (1980) membangun 3 buah model, dimana setiap model terdiri dari variabel-variabel yang sama. Model yang dibangun Ohlson memiliki 9 variabel yang terdiri dari beberapa rasio keuangan. Berikut ini adalah model Ohlson (1980):

O = -1,32 − 0,407X1 + 6,03X2 − 1,43X3 − 0,0757X4 − 2,37X5 − 1,83X6 + 0,285X7 −

1,72X8 − 0,521X9

Teori diatas didukung oleh beberapa penelitian sebelumnya, berikut ini adalah beberapa penelitian terdahulu yang telah melakukan penelitian serupa:

Tabel 2.2

Ringkasan Penelitian Terdahulu

No. Nama/Tahun Judul Metode Sektor Hasil

1 2 3 4 5 1. Gustina Hidayat (2014) Analisis Kebangkrutan Model Altman Modifikasi Z-Score dan Springate Pada perusahaan Telekomunikasi Yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012

√ √ Telekomunikasi Altman Modifikasi Z-Score tahun 2008 terdapat 2 perusahaan grey area, 2 bangkrut dan 1 tidak bangkrut. Tahun 2009 terdapat 3 perusahaan grey area, 1 bangkrut, dan 1 tidak bangkrut. Tahun 2010 terdapat 2 perusahaan grey

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 area, 2 tidak bangkrut, dan 1 bangkrut. Tahun 2011 terdapat 3 perusahaan grey area dan 2 bangkrut. Tahun 2012 terdapat 1 perusahaan tidak bangkrut, 2 grey area, dan 2 bangkrut. Model Springate pada tahun 2008 terdapat 1 perusahaan sehat dan 4 tidak sehat.

Tahun 2010

terdapat 1

perusahaan sehat, 1 rawan, dan 3 tidak sehat. Tahun 2011

terdapat 1

perusahaan rawan dan 4 tidak sehat. 2. Muhammad

Reza Zakia

Aplikasi Model Springate Dan

√ √ Pertambangan Hasil perhitungan Z-score

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 (2014) Model Zmijewski Untuk prediksi Financial Distress Pada Perusahaan Pertambangan Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012 menunjukkan tahun 2011 terdapat 19 perusahaan yang non financial distress dan 12 financial distress. Tahun 2010 15 perusahaan non financial distress dan 16 financial distress. Hasil perhitungan X-Score Zmijewski menunjukkan pada tahun 2011 terdapat 25 perusahaan non financial distress dan 6 financial distress. Tahun 2010 terdapat 26 perusahaan non financial distress dan 5 financial distress. 3. Kokyung dan Siti Khairani Analisis Penggunaan

√ √ Telekomunikasi Metode Altman Z-Score, tahun 2009

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 (2013) Altman Z-Score dan Springate Untuk Mengetahui Potensi kebangkrutan Pada PT. Bakrie Telecom Tbk. dan 2010 triwulan I bangkrut, triwulan II daerah rawan, pada triwulan III dan IV tidak bangkrut. Tahun 2011, triwulan I dan II daerah rawan dan triwulan III dan IV bangkrut. Tahun 2012, triwulan I-IV bangkrut. Metode Springate tahun 2009-2012, triwulan I-IV bangkrut. 4. Komang Devi Methili Purnajaya dan Ni K. Lely A. Merkusiwati (2014) Analisis Komparasi Potensi kebangkrutan Dengan Metode Z-Score Altman, Springate, dan Zmijewski

√ √ √ Kosmetik Analisis Z-Score model Altman, tahun 2010-2012 2 perusahaan tidak bangkrut dan 2 perusahaan grey area. Tahun 2010-2012, berdasarkan analisis Z-Score

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 Pada Industri Kosmetik Yang Terdaftar Di Bursa Efek Indonesia model Springate seluruh perusahaan tidak bangkrut. Berdasarkan analisis Z-Score model Zmijewski seluruh perusahaan tidak bangkrut selama tahun 2010-2012. 5. Peter dan Yoseph (2011) Analisis kebangkrutan Dengan Metode Z-Score Altman, Springate, dan Zmijewski Pada PT.Indofood Sukses Makmur Tbk. Periode 2005-2009 √ √ √ Makanan dan Minuman Model Altman Z-Score tahun 2005-2009 perusahaan bangkrut. Model Springate tahun 2005, 2006, dan 2009 tidak bangkrut. Tahun 2007 dan 2008 bangkrut. Model Zmijewski tahun 2005-2009 tidak bangkrut. 6. Aris Wahyu Kuncoro (2012) Analisis Kebangkrutan dengan Metode √ √ Logam dan sejenisnya Model Springate periode 2007-2011 perusahaan tidak

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 Springate dan Zmijewski Pada PT. Betonjaya Manunggal Tbk. Periode 2007-2011 bangkrut. Model Zmijewski periode 2007-2011 perusahaan tidak bangkrut. 7. Mokhamad Iqbal Dwi Nugroho dan Wisnu Mawardi (2012) Analisis Prediksi Financial Distress Dengan Menggunakan Model Altman Z-Score Modifikasi 1995 (Studi Kasus Pada Perusahaan Manufaktur Yang Go Public di Indonesia Tahun 2008 Sampai Dengan Tahun 2010)

√ Manufaktur Dalam penelitian

ini terdapat 10 perusahaan yang mengalami distress dan 78 perusahaan mengalami non distress.

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 8. Ari Christianti (2013) Akurasi Prediksi Financial Distress: Perbandingan Model Altman Dan Ohlson

√ √ Manufaktur Berdasarkan hasil perhitungan

prediksi financial distress dengan model asli, model dengan perubahan nilai cut off dan modifikasi model secara keseluruhan diketahui bahwa model modifikasi Ohlson merupakan model terbaik yang dapat diterapkan di Indonesia.

9. Unggul Nusantoro Ari Bowo dan Sri Ayem (2013) Analisis Perbandingan Model Altman Modifikasi Dan Springate Untuk Memprediksi Kebangkrutan Pada Perusahaan Perbankan

√ √ Bank Model Altman

Modifikasi sebelum berdirinya Lembaga Penjamin Simpanan memprediksi perusahaan perbankan yang mengalami kebangkrutan sebanyak 9 bank

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 Yang Terdaftar Di Bursa Efek Indonesia Sebelum Dan Sesudah Adanya Lembaga Penjamin Simpanan tahun 2012, 12 bank tahun 2003, dan 10 bank tahun 2004. Selain itu terdapat 2 bank sehat tahun 2002. Model Altman Modifikasi setelah berdirinya Lembaga Penjamin Simpanan memprediksi perusahaan perbankan yang mengalami kebangkrutan sebanyak 13 bank tahun 2005, 7 bank tahun 2006, dan 11 bank tahun 2007. Sedangkan yang diprediksi grey area sebanyak 8 bank tahun 2005, 14 bank tahun 2006, dan 10 bank

No. Nama/Tahun Judul Metode Sektor Hasil 1 2 3 4 5 tahun 2007. Model Springate sebelum dan sesudah berdirinya Lembaga Penjamin Simpanan memprediksi sebanyak 21 perusahaan perbankan bangkrut. 10. Aprilia Safitri dan Ulil Hartono (2014) Uji Penerapan Model Prediksi Financial Distress Altman, Springate, Ohlson, dan Zmijewski Pada Perusahaan Sektor Keuangan Di Bursa Efek Indonesia

√ √ √ √ Keuangan Model dengan tingkat akurasi tertinggi yaitu model Springate. Selanjutnya

berturut-turut diikuti oleh model Zmijewski, model Altman, dan model Ohlson.