KAJIAN NILAI INSENTIF UNTUK PENGUSAHAAN

BATUBARA MUTU RENDAH DI INDONESIA

ROCHMAN SAEFUDIN

Pusat Penelitian dan Pengembangan Teknologi Mineral dan Batubara

Jalan Jenderal Sudirman No 623 Bandung 40211, Telp. (022) 6030483, Fax. (022) 6003373

SARI

Energi mempunyai peranan yang sangat penting dalam pembangunan nasional yang berkelanjutan, terutama untuk mendukung proses industrialisasi. Batubara sebagai salah satu sumber energi dapat berfungsi sebagai bahan bakar dan bahan baku. Potensi cadangan batubara sebagai salah satu sumber energi jumlahnya sangat besar, yaitu 61,366 milyar ton dengan mutu yang sangat bervariasi, baik dilihat dari jenis (komposisi kimia, maseral dan sifat fisik) maupun peringkatnya yaitu rendah (lignit), menengah (subbituminus) dan tinggi (bituminus-antrasit). Namun dari jumlah batubara tersebut ± 60% merupakan batubara bermutu rendah, yaitu batubara yang memiliki nilai kalor < 4.612 kkal/kg, kandungan abu >17%, dan kandungan sulfur >2% dalam air dried basis (adb). Secara ekonomis untuk saat ini penambangan batubara mutu rendah kurang menguntungkan, namun sebenarnya batubara dapat menjembatani dalam perubahan penggunaan energi konvensional (minyak dan gas bumi) ke era energi non-konvensional (energi baru dan terbarukan). Indonesia sebagai salah satu negara penghasil batubara dengan potensi cadangan batubara mutu rendah yang cukup besar perlu memiliki kebijaksanaan pengusahaan sebagai arah dalam menyerasikan permintaan dan penyediaan batubara sebagai bagian dari kebijaksanaan energi nasional untuk menggantikan bahan bakar minyak yang cadangannya yang terus menurun, serta mengurangi impor bahan bakar minyak sehingga subsidi bisa dikurangi atau bahkan dihilangkan. Di antara kebijaksanaan yang perlu ditempuh pemerintah untuk mengoptimalkan pengusahaan dan pemanfaatan batubara mutu rendah adalah dengan cara pendekatan insentif dan peraturan investasi, baik untuk swasta asing maupun swasta nasional. Tujuannya agar pengusahaan batubara mutu rendah bisa ekonomis, baik di dalam usaha penambangan maupun pemanfaatannya sebagai bahan bakar atau bahan baku, dan dapat bersaing dengan batubara mutu baik. Dari hasil proses simulasi, perhitungan nilai indikator keuntungan terhadap perubahan nilai bagi hasil tiga perusahaan yang dijadikan contoh, diperoleh nilai rata- rata bagi hasil yang layak untuk pengusahaan batubara mutu rendah, yaitu sebesar 9,3%.

Kata kunci : energi, batubara mutu rendah, kebijakan, insentif.

ABSTRACT

Energi has an important role in sustainable national development, especially for supporting industrialization. Coal as one of energy resources can be used as fuel or raw material. The potential reserve of coal is approxi- mately 61.366 billion tons with various quality, in types or rank. From the total amount of coal, ± 60% has low quality, its caloritic value is less than 4.612 kkal/kg, ash content is more than 17%, and sulfur content is more than 2% in air dried basis (adb). At present, low quality coal mining is not beneficial. Coal can act as a bridge from conventional energy ( oil and gas) to the era of non conventional energi (new and renewable energy). Indonesia as one of coal producer with huge reserve, should have a policy in exertion of low quality coal to fulfil the demand. This is also as part of national energy policy to replace refined fuel oil which the reserve is considerably on the decline. If it can minimize import of refined fuel oil, the oil subsidy can be reduced or even omitted. One important government policy to optimalize the expand of low quality coal is by launching incentive approach and investment rule for foreign and domestic investors, so the exerting of low

quality coal can compete with the high quality coal. From the result of simulation, profit indicator value to the change profit sharing based on sample of three companies, it was found that the average profit sharing to work on low quality coal is 9,3%.

Keywords : energy, low quality coal, policy, incentive.

1. PENDAHULUAN

Peranan batubara sebagai sumber energi nasional akan terus meningkat karena sumber daya dan potensi cadangannya yang cukup besar. Salah satu jenis batubara yang belum diusahakan secara optimal kecuali untuk proses blending adalah batubara jenis lignit, yaitu batubara dengan mutu rendah, yang memiliki nilai kalor < 4612 kkal/kg, abu > 17%, dan sulfur >2% dalam air dried basis (adb) (Nursarya, 2004).

Indonesia sebagai salah satu negara penghasil batubara perlu memiliki kebijaksanaan pengusahaan batubara m utu rendah sebagai arah dalam menyerasikan permintaan dan penyediaan batubara, juga sebagai bagian dari kebijakan energi nasional. Hal ini diperlukan karena bahan bakar minyak cadangannya terus menurun, sehingga dapat mengurangi impor dan subsidi bahan bakar minyak. Kebijaksanaan yang harus ditempuh pemerintah untuk mengoptimalkan pengusahaan dan pemanfaatan batubara mutu rendah adalah dengan cara pendekatan insentif, berupa pemberian keringanan bagi pengusaha yang mau mengusahakan batubara mutu rendah. Insentif perlu diberikan, karena biaya penambangan batubara mutu rendah relatif sama dengan biaya penambangan batubara mutu baik, sedangkan harga batubara mutu rendah jauh lebih murah, sehingga dengan insentif ini bisa layak secara finansial, dan bisa kompetitif dengan batubara mutu baik.

Dengan pemberian insentif tersebut diharapkan perusahaan tambang yang ada maupun investor baru mau mengusahakan batubara mutu rendah, sehingga penyediaan batubara sebagai sumber energi pengganti BBM dapat terjamin.

Dalam tulisan ini akan dipaparkan hasil kajian finansial yang secara umum menunjukkan bahwa pemberian insentif melalui pengurangan nilai bagi hasil memberikan dampak sangat berarti terhadap nilai keekonomian pengusahaan batubara mutu rendah.

2. METODOLOGI

Dalam kajian ini metoda yang digunakan adalah ekonomi mikro, yaitu analisis indikator keuntungan berdasarkan parameter komponen biaya pengusahaan batubara di Indonesia yang dilakukan melalui proses simulasi. Adapun parameter dan perhitungan ekonomi dalam Perjanjian Kerjasama Pengusahaan Pertambangan Batubara (PKP2B) yang terdapat dalam sistem kontrak pertambangan batubara (DPMB, 2004) adalah sebagai berikut :

a. Investasi

Investasi adalah pembiayaan atas proyek bernilai ekonomis yang ditawarkan dalam pengusahaan dan pengembangan sumber daya batubara di Indonesia meliputi biaya eksplorasi dan biaya pengembangan. Cara pengambilan biaya dari investasi yang telah dikeluarkan dapat dikelompokkan menjadi investasi kapital (tan-

gible investment) dan investasi non kapital (in-

tangible investment). Pada intangible invest-

ment, biaya dapat langsung diambil kembali pada tahun yang sama dari hasil produksi lapangan (kecuali ada perjanjian tertentu). Sedangkan untuk tangible investment

pengambilan biaya kembali atas biaya yang telah dikeluarkan dilakukan dengan menggunakan sistem depresiasi. Barang/peralatan yang digolongkan sebagai tangible adalah barang/ peralatan yang dianggap memiliki pengurangan nilai atau depresiasi terhadap waktu, sedangkan barang/peralatan intangible dianggap tidak memiliki nilai depresiasi. Barang kapital meliputi bangunan-bangunan, peralatan produksi, fasilitas produksi, dan alat transportasi yang mengalami depresiasi karena waktu dan pemakaian. Sedangkan barang non kapital adalah biaya operasi dan pemeliharaan. Tidak ada nilai yang dapat ditetapkan pada saat pemeriksaan dan modal tidak mengalami depresiasi terhadap waktu. Penggolongan suatu barang termasuk tangible atau intangible bersifat tidak pasti, tergantung pada perjanjian kontrak yang dilakukan.

b. Pendapatan Kotor (revenue)

Pendapatan kotor (revenue) didapat dari hasil penjualan batubara kepada konsum en. Pendapatan kotor merupakan hasil perkalian antara harga batubara dan jumlah produksi.

c. Biaya Operasi

Biaya operasi adalah biaya yang dikeluarkan untuk mendukung kegiatan operasi produksi batubara. Biaya ini merupakan pengeluaran ru- tin yang meliputi biaya :

d. Depresiasi

Depresiasi atau penyusutan biaya adalah cara pengambilan kembali atas investasi kapital yang telah dikeluarkan. Pengembalian ini tidak dilakukan sekali, tetapi secara bertahap pada saat produksi berlangsung dengan menggunakan faktor penyusutan harga. Suatu modal atau barang akan mengalami pengurangan nilai karena waktu dan pemakaian. Faktor-faktor yang harus diperhitungkan dalam menghitung periode depresiasi dari suatu modal atau barang adalah biaya awal (initial cost), biaya yang dapat diperoleh (recoverable cost) pada waktu barang tak dapat dipakai lagi, dan lamanya waktu pemakaian.

e. Cost Recovery

Secara umum cost recovery adalah biaya yang harus dibayarkan kepada kontraktor atas semua biaya yang telah dikeluarkan. Yang termasuk dalam cost recovery ini meliputi :

1) Non capital cost tahun tersebut

2) Operating cost

3) Depresiasi dari capital cost tahun tersebut

4) Unrecoverable cost tahun sebelumnya.

f. Recoverable Cost

Recoverable cost dapat dinyatakan sebagai

ongkos yang dapat diambil kembali pada tahun tersebut setelah lapangan berproduksi atas semua biaya yang telah dikeluarkan sebelum dan pada saat berproduksi.

Recoverable cost merupakan penjumlahan

antara cost recovery dan investment allowance.

Recoverable cost dapat diambil langsung dari

gross revenue yang dikalikan dengan cost re-

covery ceiling pada tahun yang bersangkutan.

Jika recoverable cost pada tahun yang bersangkutan melebihi nilai gross revenue, maka kekurangan dapat diambil pada tahun produksi berikutnya dalam bentuk unrecoverable cost.

g. Bagian Pemerintah

Pada sistem perpajakan, bagian untuk pemerintah merupakan bagian hasil produksi yang diambil dari gross revenue sebelum dikurangi recoverable cost. Nilai bagian pemerintah yang saat ini berlaku pada produksi batubara adalah 13,5%. Tujuan dari pengenaan bagian pemerintah adalah sebagai jaminan pendapatan pemerintah walaupun pada tingkat produksi yang minimum.

h. Indikator Keuntungan

Nilai indikator yang akan dihitung di dalam kajian ini adalah :

1) Net Present Value (NPV)

Net Present Value (NPV) didefinisikan

sebagai penjumlahan dari suatu seri present

value (PV) atau nilai uang pada waktu

sekarang yang dihitung berdasarkan suatu harga bunga (interest rate) tertentu.

2) Internal Rate of Return (IRR)

Rate of Return (ROR) merupakan indikator

keuntungan yang sering digunakan dalam penilaian kelayakan investasi. Rate of Return

adalah suatu harga bunga yang menyebabkan besarnya cash inflow sama dengan cash

outflow bila cash flow dikurangi atau

digandakan untuk jangka waktu tertentu yang dapat diartikan sebagai bunga yang membuat harga sekarang dari penerimaan sama dengan harga sekarang dari penanaman modal.

3) Profit to Investment Ratio (PIR)

Profit to Investment Ratio (PIR) yang biasa

disebut juga dengan Return on Investment

(ROI) adalah perbandingan antara keuntungan bersih dengan jumlah total investasi. Dengan kata lain PIR merupakan gambaran efisiensi dari suatu investasi. Profit to Investment

Ratio akan membantu dalam menentukan

pilihan proyek bila evaluasi keekonomian dua proyek atau lebih menghasilkan harga ROR dan NPV yang sama.

4) Biaya Ekonomi

tiap unit produksi tiap sumber energi. Biaya ini meliputi biaya investasi, biaya operasi, dan biaya produksi. Harga ini dihitung langsung dari seluruh biaya investasi ditambah dengan biaya operasi yang telah dikurangi dibagi dengan jumlah produksi yang telah dikurangi, tanpa menghitung pajak pemerintah dari proyek tersebut. Dalam menghitung biaya ekonomi biasanya digunakan konsep Average Incremental Cost

(AIC) dengan formulasi sebagai berikut :

AIC = Pe -

∑

(I + OC)i / (1+ r)∑

Qi / (1+ r)AIC adalah Average Incremental Cost, US$ (satuan unit produksi);

Pe adalah biaya ekonomi; I adalah biaya investasi, US$; OC adalah biaya Operasi, US$; i adalah discount rate, %;

Q adalah produksi, (satuan unit produksi); T adalah lama produksi, tahun.

5) Biaya Finansial

Biaya finansial adalah biaya per unit produksi yang dihitung dari seri cash flow

yang telah diterima. Harga ini akan meng- akibatkan penerimaan bersih kontraktor yang dihitung ke waktu saat awal investasi besarnya sama dengan nol (NPV = 0). Harga energi tertentu yang dikehendaki pihak produsen dalam menentukan kebijak-sanaan harga yang menguntungkan biasa disebut MARR

(Minimum Attractive Rate of Return).

Penentuan biaya finansial dilakukan secara

trial and error, yaitu dengan memberikan

masukan harga tertentu ke dalam model sehingga menghasilkan MARR tertentu sesuai dengan yang dikehendaki. Dalam kebijaksanaan penentuan harga, pihak kontraktor harus menentukan harga sama dengan atau di atas harga finansial, dengan maksud agar diperoleh NPV positif pada tingkat ROR tertentu yang dikehendaki.

3. POTENSI BATUBARA DI INDONESIA

Dari potensi endapan batubara yang ada di Indone- sia berdasarkan data dari Pusat Sumber Daya Geologi (DIM) tahun 2005, cadangan potensial hanya

ditemukan di 12 cekungan di Sumatera dan Kalimantan. Sumber daya batubara yang ditemukan diperkirakan mencapai 61,366 miliar ton yang tersebar di pulau Sumatera 28,646 miliar ton (48,68%), Kalimantan 32,319 miliar ton (52,67%) dan sisanya terdapat di Jawa, Sulawesi dan Papua. Bila dilihat berdasarkan nilai kalorinya, 85,77% batubara di Indonesia termasuk sedang dan rendah, dan 24,36% termasuk batubara kalori rendah. Kalau dilihat dari peringkat, sebagian besar (sekitar 60%) dari cadangan batubara Indonesia dikategorikan sebagai batubara peringkat rendah dengan peringkat lignit/brown coal. Sedangkan sisanya adalah batubara subbituminus 27%, batubara bituminus 14% dan semiantrasit – antrasit sekitar 1%. Pada umumnya batubara peringkat rendah belum dimanfaatkan di Indonesia karena kendala kandungan airnya yang tinggi. Padahal batubara peringkat rendah di beberapa negara, seperti di Australia, Thailand, dan Jerman merupakan sumber energi yang sangat potensial. Sampai saat ini produksi batubara Indonesia sebagian besar berasal dari batubara dengan kalori sedang (> 5.100 kkal/kg).

Jumlah energi yang dikandung oleh batubara peringkat rendah ini cukup besar; dengan asumsi nilai kalorinya rata-rata 4.000 kal/gr, maka jumlah energi tersebut adalah sekitar 270% lebih besar dari jumlah sumber daya energi yang dikandung oleh minyak dan gas bumi Indonesia (potensi batubara peringkat rendah 22,5 mliar ton, potensi minyak bumi 2,6 miliar ton setara batubara/TSB dan potensi gas bumi 5,7 miliar ton setara batubara (Daulay, 2003). Dengan kandungan air total yang tinggi (mencapai 45%) batubara peringkat rendah masih dapat dipergunakan untuk pembangkit listrik mulut tambang (mine mouth power plant), walaupun biaya operasionalnya lebih tinggi dibandingkan dengan menggunakan batubara peringkat tinggi. Sumber energi tersebut dapat dipergunakan untuk memenuhi kebutuhan energi di propinsi-propinsi yang memiliki potensi batubara peringkat rendah namun pasokan listriknya terbatas, seperti Sumatera Selatan, Jambi, Bengkulu dan Kalimantan Selatan. Dengan tersedian ya listrik ini akan menghidupkan perekonomian daerah tersebut.

4. TINJAUAN SISTEM KONTRAK KARYA PERTAMBANGAN BATUBARA

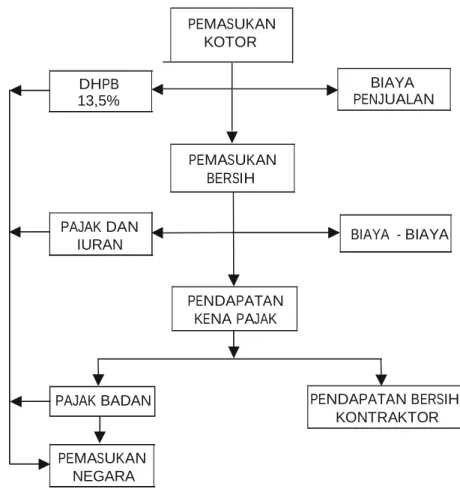

PEMASUKAN KOTOR

keekonomian pengusahaan penambangan batubara adalah sistem kontrak penambangan. Di dalam kontrak penambangan berisi aturan-aturan mengenai hak dan kewajiban kontraktor atau perusahaan penambangan batubara. Khususnya dalam hal keuangan, di dalam kontrak tercantum kewajiban- kewajiban pembayaran kontraktor kepada pemerintah, baik dalam bentuk DHPB (dana hasil produksi batubara), royalti, pajak-pajak, bea, tarif, retribusi, serta pungutan-pungutan lainnya.

Kewajiban-kewajiban pembayaran kontraktor kepada pemerintah seperti yang tercantum dalam kontrak, akan berpengaruh pada tingkat harga minimum yang diharapkan oleh kontraktor atas batubara yang diproduksinya.

Berdasarkan kontrak yang sudah berlaku saat ini, dapat dibuat suatu bagan umum sistem kontrak dan bagi hasil produksi batubara seperti ditunjukkan pada Gambar 1.

Penjelasan dari bagan tersebut adalah sebagai berikut: a. Pemasukan kotor adalah hasil penjualan

batubara secara keseluruhan, yaitu jumlah batubara yang dijual dikalikan harga batubara. b. Biaya penjualan adalah seluruh biaya yang

terkait dengan penjualan batubara, seperti biaya transportasi dari fasilitas muat akhir yang dimiliki kontraktor sampai titik penjualan akhir, biaya pemasaran yang dilakukan pihak ketiga, dsb. Pengaturan mengenai biaya penjualan ini tidak secara eksplisit disebutkan dalam kontrak. c. DHPB adalah sebesar 13,5% terhadap

pemasukan kotor dikurangi biaya penjualan. d. Pemasukan bersih adalah pemasukan kotor

dikurangi biaya penjualan dan 13,5% bagian pemerintah dari jumlah produksi.

e. Biaya-biaya adalah seluruh biaya yang terkait dengan biaya penyediaan batubara, antara lain: biaya penambangan, biaya pengolahan, biaya transportasi (di luar biaya biaya penjualan).

DHPB 13,5% BIAYA PENJUALAN PEMASUKAN BERSIH PAJAK DAN

IURAN BIAYA - BIAYA

PENDAPATAN KENA PAJAK

PAJAK BADAN PENDAPATAN BERSIH

KONTRAKTOR

PEMASUKAN NEGARA

f. Pajak dan iuran adalah seluruh pajak dan iuran yang dapat dimasukkan sebagai komponen biaya, antara lain iuran tetap, bea, PPN, PBB, dsb.

g. Pendapatan kena pajak adalah pemasukan bersih dikurangi biaya-biaya (termasuk di dalamnya pajak iuran yang dapat diperhitungkan sebagai biaya).

h. Pajak badan (pajak penghasilan perusahaan) adalah sejumlah tertentu dari pendapatan kena pajak yang wajib disetorkan kepada negara sebagai pajak. Apabila pendapatan kena pajak nol atau negatif, maka tidak dikenakan pajak penghasilan (pajak sama dengan nol).

i. Pendapatan bersih kontraktor adalah pendapatan kena pajak dikurangi pajak penghasilan. j. Penerimaan negara adalah seluruh penerimaan

negara dari kegiatan produksi batubara, yang terdiri atas DHPB, pajak dan iuran, dan pajak penghasilan.

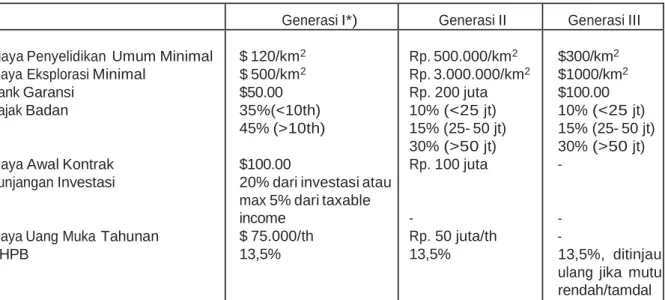

Semua generasi kontrak PKP2B secara umum mengikuti pola bagi hasil seperti dibahas di atas. Yang berbeda adalah ketentuan-ketentuan rinci mengenai biaya, tarif, dan pajak dari masing-masing generasi kontrak. Demikian juga mengenai tunjangan investasi, yang hanya diterapkan pada kontrak PKP2B Generasi I. Dengan adanya tunjangan investasi berarti

ada tambahan aliran dana kepada kontraktor yang timbul karena kontraktor melakukan investasi. Pada Tabel 1 ditunjukkan ikhtisar perbandingan ketentuan mengenai biaya, tarif, dan pajak antar generasi kontrak PKP2B, seperti tercantum dalam kontrak.

Butir-butir pokok dalam kontrak kontrak PKP2B dapat disimpulkan sebagai berikut.

a. Persentase DHPB untuk semua kontraktor adalah 13,5% terhadap penjualan batubara (kecuali ada ketentuan lain seperti dalam kontrak PKP2B Generasi III).

b. Persentase pajak badan tergantung generasi kontrak.

c. Iuran, pungutan, dan pajak lain tergantung generasi kontrak.

d. Pemerintah berwenang memberikan persetujuan atas semua kegiatan kontraktor.

e. Pemerintah berwenang mengetahui dan mengatur kontrak penjualan dan harga.

f. Kontraktor wajib m elaporkan segala kegiatannya.

g. Manajemen dan teknis operasional tetap pada kontraktor.

Tabel 1. Perbandingan sistem kontrak batubara

Generasi I*) Generasi II Generasi III

Biaya Penyelidikan Umum Minimal Biaya Eksplorasi Minimal

Bank Garansi Pajak Badan

Biaya Awal Kontrak Tunjangan Investasi

Biaya Uang Muka Tahunan DHPB $ 120/km2 $ 500/km2 $50.00 35%(<10th) 45% (>10th) $100.00

20% dari investasi atau max 5% dari taxable income $ 75.000/th 13,5% Rp. 500.000/km2 Rp. 3.000.000/km2 Rp. 200 juta 10% (<25 jt) 15% (25- 50 jt) 30% (>50 jt) Rp. 100 juta -Rp. 50 juta/th 13,5% $300/km2 $1000/km2 $100.00 10% (<25 jt) 15% (25- 50 jt) 30% (>50 jt) -13,5%, ditinjau ulang jika mutu rendah/tamdal

Catatan:

1) Biaya penyelidikan umum minimal adalah minimal biaya yang harus dikeluarkan kontraktor dalam tahap penyelidikan umum

selama setahun.

2) Biaya eksplorasi minimal adalah minimal biaya yang harus dikeluarkan kontraktor dalam tahap eksplorasi selama setahun.

5. PENGHITUNGAN DAN ANALISIS

Sesuai dengan tujuan dari kajian ini, yaitu mengkaji nilai insentif yang dapat diberikan terhadap usaha penambangan batubara mutu rendah, maka pada kajian ini, model yang digunakan yaitu:

a. Melihat pengaruh besarnya nilai bagi hasil terhadap aliran kas pengusahaan batubara mutu rendah.

b. Melihat persentasi faktor pengotor yang terkandung di dalam batubara mutu rendah (seperti abu dan sulfur) terhadap besarnya nilai bagi hasil. Dengan adanya kendala data teknis batubara mutu rendah dari perusahaan yang dijadikan contoh, maka di dalam kajian ini perhitungan dilakukan dengan alternatif pertama, yaitu dilihat dari aspek finansial, melihat pengaruh besarnya nilai bagi hasil bagian pemerintah terhadap aliran kas perusahaan. Melalui proses simulasi akan diketahui berapa nilai insentif yang dapat diberikan terhadap pengusahaan batubara mutu rendah tersebut sehingga masih layak untuk diusahakan. Karena itu, di dalam melakukan penghitungan nilai insentif untuk pengusahaan batubara mutu rendah ini perlu memperhatikan beberapa faktor yang akan menentukan besarnya biaya produksi penambangan dan harga jual yang dapat diterima di pasar.

5.1 Penghitungan Bagian Pemerintah

Berdasarkan Nilai Indikator Keuntungan

Penghitungan nilai insentif ini dilakukan melalui proses simulasi terhadap aliran kas (cash flow) perusahaan menggunakan program profitability in-

dicator untuk perusahaan batubara PKP2B dengan

bantuan software Excel.

Perusahaan yang dijadikan contoh untuk proses simulasi ada 3 (tiga) perusahaan PKP2B, yaitu 2 (dua) perusahaan berlokasi di Kalimantan yang berencana mengembangkan ke penambangan batubara mutu rendah, dan satu perusahaan berlokasi di Sumatera yang merupakan perusahaan baru. Karena data yang akan digunakan di dalam proses simulasi ini merupakan data keuangan perusahaan, maka untuk menjaga kerahasiaan, nama perusahaan tidak dicantumkan atau diganti dengan nama perusahaan A, perusahaan B, dan Perusahaan C.

Khusus untuk harga jual batubara yang akan digunakan di dalam perhitungan awal, dihitung berdasarkan perbandingan nilai kalori batubara yang diusahakan dengan harga batubara untuk nilai kalori

tertentu, dan menggunakan harga dari laporan studi kelayakan penambangan batubara mutu rendah yang diajukan beberapa perusahaan.

Sebagai data masukan tetap yang digunakan untuk menghitung indikator keuntungan, dari 3 (tiga) perusahaan tersebut adalah sebagai berikut :

Bagi hasil untuk pemerintah dalam penghitungan ini sesuai dengan perjanjian kontrak antara pemerintah dan perusahaan untuk batubara secara umum, yang termasuk di dalam biaya operasi/ produksi yang ditetapkan sebagai patokan dasar, yaitu sebesar 13,5% dari hasil produksi batubara sesuai dengan isi perjanjian di dalam kontrak PKP2B. Untuk selanjutnya akan dianalisis kelayakan finansial penambangan batubara mutu rendah tersebut dengan melihat nilai indikator keuntungannya.

Indikator kelayakan yang dihitung di dalam proses simulasi ini adalah Internal Rate of Return (IRR),

Net Present Value (NPV), Biaya Ekonomi, dan Biaya

Finansial, dengan nilai MARR (Minimal Atractive

Rate of Return) yang digunakan 10%, 15%, dan

20%, tetapi bila besarnya suku bunga pinjaman dan resiko usaha di sektor pertambangan, maka di dalam perhitungan NPV, nilai MAAR yang digunakan adalah 20%.

Dari proses simulasi yang dilakukan terhadap ketiga perusahaan tersebut diperoleh nilai indikator sebagai berikut (Tabel 3 – Tabel 5) :

5.2 Analisis dan Pembahasan

Di dalam menganalisis hasil penghitungan proses simulasi nilai indikator pengusahaan batubara mutu rendah, faktor utama yang digunakan adalah MAAR

(Minimal Atractive Rate of Return ) sebagai patokan

di dalam menentukan batas kelayakan, dan harga batubara sebagai variabel berubah di dalam proses simulasi.

MARR dipakai sebagai indikator keuntungan oleh perusahaan apabila dalam berinvestasi sebagian besar menggunakan modal pinjaman. MARR ditentukan oleh manajemen perusahaan, dan biasanya nilai MARR lebih tinggi daripada tingkat suku bunga pinjaman dengan maksud untuk meminimumkan resiko investasi.

Di dalam penghitungan indikator keuntungan nilai MARR yang digunakan ada tiga, yaitu 10%, 15%, dan 20%. Penetapan MARR tersebut didasari beberapa faktor sebagai berikut :

Tabel 2. Data perusahaan tambang

No. Uraian Satuan

Perusahaan A B C 1 2 3 4 5 6 7 8 Nilai Kalori Jumlah Cadangan

Jarak Tambang ke Terminal Kapasitas Produksi Stripping Ratio Umur Tambang Biaya Investasi Biaya Produksi Kkal/kg Juta ton Km Juta ton/thn tahun $ Juta $/ton 5000 42,2 100,0 2,5 1 : 2,4 18 48,66 13,47 4.838 48,0 100 2,5 1 : 7,2 17 4,87 16,30 4.892 39,0 20 3,0 1:03 13 4,87 11,39 a. Faktor Resiko

Investasi di sektor pertambangan dikenal sebagai suatu proyek dengan tingkat resiko yang tinggi karena keberadaan cadangan di dalam tanah yang penuh dengan ketidakpastian, jumlah cadangan batubara ditentukan dari hasil ekskplorasi dan dikompilasi dengan interpretasi geologi. Berdasarkan tingkat resiko yang tinggi tersebut nilai MARR akan jauh lebih tinggi daripada tingkat suku bunga pinjaman bank.

b. Struktur Pajak

Jika pajak-pajak meningkat karena meningkatnya keuntungan, penambahan nilai modal, atau meningkatnya pajak-pajak daerah, cenderung akan menaikkan nilai MARR.

c. Modal Terbatas

Apabila modal sendiri dan modal pinjaman terbatas, MARR akan meningkat sangat tajam serta manajemen cenderung berpikir untuk mempertimbangkan menutup proyek tersebut. Harga batubara mempunyai peranan yang sangat besar di dalam penghitungan aliran kas karena harga batubara selain dipengaruhi oleh kondisi pemasokan dan permintaan, juga dipengaruhi oleh harga BBM di pasar dunia seperti yang terjadi saat ini, yaitu harga batubara dengan mutu baik (nilai kalori di atas 5.000 kkal/kg) harganya ikut naik sebagai akibat naiknya harga BBM di pasar dunia.

Perusahaan tambang (PKP2B) di dalam melakukan penjualan batubara yang diproduksinya, secara umum dilakukan berdasarkan kontrak jangka panjang, yaitu antara 2 sampai dengan 5 tahun

atau lebih, dengan sistem harga batubara CIF

(Cost, Insurance, Freight) yang besarnya

bervariasi tergantung jarak dari lokasi tambang ke negara tujuan. Namun dalam penghitungan nilai indikator keuntungan kelayakan penam- bangan batubara mutu rendah ini, harga patokan yang dipakai adalah harga FOB.

Karena harga batubara sangat dipengaruhi oleh mutu batubara itu sendiri, dapat dikatakan bahwa harga batubara berbanding lurus dengan mutu batubara dilihat dari karakteristik penting diantaranya nilai kalor, kadar air, kadar sulfur dan kadar abu. Karakteristik yang paling mempengaruhi harga batubara adalah nilai kalor batubara. Setiap cadangan batubara yang ditemukan akan menghasilkan karakteristik dan nilai kalor yang berbeda-beda, sehingga untuk memperkirakan harga batubara dengan nilai kalor tertentu dapat ditentukan dengan membandingkan nilai kalor batubara tersebut dengan nilai kalor standar dikalikan dengan harga batubara standar tersebut (Metoda yang digunakan oleh perusahaan (trader) Jonker dari Australia di dalam menentukan harga patokan batubara).

Pada kajian ini, harga batubara yang digunakan di dalam proses simulasi berbeda untuk perusahaan yang dijadikan contoh. Untuk perusahaan A menggunakan harga berdasarkan perhitungan perbandingan di atas, sedangkan untuk perusahaan B menggunakan data harga dari perusahaan yang bersangkutan, untuk selanjutnya dilakukan proses simulasi dengan mengubah harga dan nilai bagi hasilnya.

5.2.1 Analisis Net Present Value dan Internal Rate of Return

Metode Analisis Net Present Value (NPV) atau analisis nilai sekarang merupakan suatu cara untuk menghitung selisih antara nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa mendatang. Oleh karena itu metode ini memper- hitungkan nilai uang terhadap waktu sekarang. Analisis hasil penghitungan Net Present Value (NPV) ini, bertujuan agar semua investasi, pengeluaran dan penerimaan menjadi berbentuk cash flow untuk periode umur tambang dan nilai proyek diubah ke dalam nilai sekarang dengan menggunakan tingkat suku bunga yang relevan.

Setelah melakukan analisis penilaian Net Present Value (NPV) terhadap beberapa skenario Bagian Pemerintah dan diperoleh hasil penilaian yang dapat dipakai dasar untuk mengambil keputusan, maka perlu dilakukan penghitungan suku bunga dengan analisis penilaian Internal Rate of Return (IRR), yaitu indikator keuntungan yang sering digunakan dalam penilaian kelayakan investasi. Rate Of Return adalah suatu harga bunga yang menyebabkan besarnya cash inflow sama dengan cash outflow bila cash flow di dikurangi atau digandakan untuk jangka waktu tertentu atau dapat diartikan sebagai bunga yang membuat harga sekarang dari penerimaan sama dengan harga sekarang dari penanaman modal. Penghitungan ini bisa memperoleh nilai NPV positif, tetapi nilai IRR nya negatif atau lebih kecil dari nilai MARR yang ditetapkan di dalam perhitungan, sehingga dengan NPV saja tidak cukup untuk mengambil keputusan layak tidaknya suatu usaha. Hasil perhitungan nilai indikator untuk perusahaan A seperti terlihat pada Tabel 2 sampai Tabel 5, menunjukkan bahwa pada kondisi harga batubara $ 21,85 per ton, maka dengan nilai bagian pemerintah sebesar 13,5%, nilai NPV nya positif, yaitu $ 7,66 juta, tetapi nilai IRR nya hanya 12,86% jadi lebih kecil dari nilai MARR nya yaitu 20%. Hal ini menunjukkan pada kondisi harga batubara tersebut, dan nilai bagian pemerintah 13,5%, penambangan batubara tersebut belum layak secara finansial. Setelah dilakukan simulasi, ternyata penambangan tersebut baru layak, bila bagian pemerintah 9%, sehingga diperoleh nilai NPV=$15,56 juta, dengan IRR = 20,93%, walaupun nilai ini masih pada batas minimal, karena selisih IRR dengan nilai MARR sangat kecil.

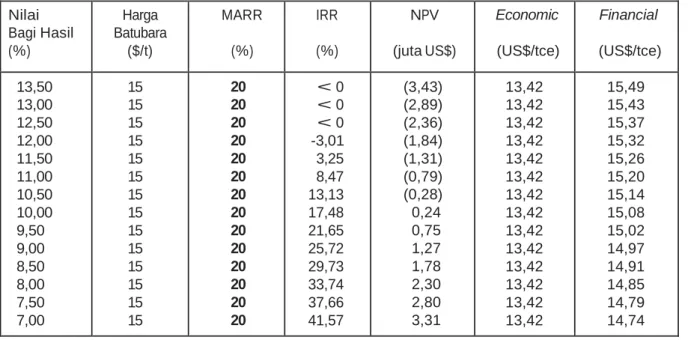

Hasil perhitungan untuk perusahaan B dengan harga jual batubara $15 per ton, ternyata untuk bagian pemerintah sebesar 13,5% menghasilkan nilai indikator keuntungan yang negatif, baik NPV maupun IRR. Kelayakan baru dapat dicapai bila nilai bagian pemerintah sebesar 9 %, sehingga diperoleh nilai NPV = $ 1,27 juta dengan IRR = 25,72%, atau harga batubara naik menjadi $ 16 per ton, maka penambangan batubara inipun menjadi layak dengan nilai NPV = $ 2,57 juta, dan IRR = 35,86 %. Sama halnya dengan perusahaan C, untuk nilai bagian pemerintah sebesar 13,5 %, penambangan batubara mutu rendah tidak layak secara finansial, karena nilai indikator keuntungannya masih negatif. Penambangan tersebut baru layak bila nilai bagian pemerintah turun menjadi 10 %, sehingga diperoleh nilai NPV = $ 1,38 juta, dan IRR = 29,29%. Bila harga batubara naik menjadi $21 per ton, maka penambangan tersebut tetap layak walaupun nilai bagi hasilnya tetap 13,5%, dengan nilai NPV = $ 2,95 juta, dan IRR=47,11%.

Dari hasil proses simulasi perhitungan nilai indikator keuntungan dari 3 perusahaan tersebut, dapat diketahui bahwa faktor terpenting yang sangat berpengaruh dalam menentukan bagian pemerintah adalah harga batubara yang nilainya ditentukan oleh nilai kalor. Seperti telah diuraikan di atas, nilai kalor berbanding lurus dengan harga batubara. Apabila batubara mempunyai nilai kalor tinggi, maka harganya pun tinggi, dan sebaliknya bila nilai kalor rendah harga batubara juga rendah.

Hasil perhitungan nilai indikator keuntungan untuk perusahaan A dengan nilai kalori 5.000 kkal/kg, ternyata pada bagian pemerintah sebesar 9% penambangan batubara mutu rendah tersebut baru layak, dengan nilai NPV = $15,56 juta, dan IRR=20,93%.

Demikian juga untuk perusahaan B dengan nilai kalori 4.838 kkal/kg, ternyata pada nilai bagian pemerintah sebesar 9% penambangan batubara mutu rendah tersebut, juga baru layak, dengan nilai NPV = $ 1,27 juta, dan IRR = 25,72%.

Sedangkan untuk perusahaan C dengan nilai kalori 4.892 kkal/kg, ternyata penambangannya layak bila nilai bagian Pemerintah sebesar 10%, dengan nilai NPV = $ 1,38 juta, dan IRR = 29,29%.

Tabel 3. Nilai indikator keuntungan hasil simulasi lengkap untuk perusahaan A Nilai kalori : 5.000 kkal/kg

Nilai Bagi Hasil (%) Harga Batubara ($/t) MARR (%) IRR (%) NPV (juta US$) Economic (US$/tce) Financial (US$/tce) 13,50 13,00 12,50 12,00 11,50 11,00 10,50 10,00 9,50 9,00 8,50 8,00 7,50 7,00 21,85 21,85 21,85 21,85 21,85 21,85 21,85 21,85 21,85 21,85 21,85 21,85 21,85 21,85 20 20 20 20 20 20 20 20 20 20 20 20 20 20 12,86 13,85 14,82 15,76 16,67 17,56 18,42 19,28 20,11 20,93 21,74 22,54 23,32 24,09 7,66 8,59 9,50 10,40 11,28 12,16 13,02 13,87 14,72 15,56 16,39 17,23 18,05 18,87 19,59 19,59 19,59 19,59 19,59 19,59 19,59 19,59 19,59 19,59 19,59 19,59 19,59 19,59 22,63 22,54 22,44 22,35 22,25 22,16 22,07 21,98 21,90 21,81 21,72 21,63 21,55 21,46

Tabel 4. Nilai indikator keuntungan hasil simulasi lengkap untuk perusahaan B Nilai kalori : 4.838 kkal/kg

Nilai Bagi Hasil (%) Harga Batubara ($/t) MARR (%) IRR (%) NPV (juta US$) Economic (US$/tce) Financial (US$/tce) 13,50 13,00 12,50 12,00 11,50 11,00 10,50 10,00 9,50 9,00 8,50 8,00 7,50 7,00 15 15 15 15 15 15 15 15 15 15 15 15 15 15 20 20 20 20 20 20 20 20 20 20 20 20 20 20 < 0 < 0 < 0 -3,01 3,25 8,47 13,13 17,48 21,65 25,72 29,73 33,74 37,66 41,57 (3,43) (2,89) (2,36) (1,84) (1,31) (0,79) (0,28) 0,24 0,75 1,27 1,78 2,30 2,80 3,31 13,42 13,42 13,42 13,42 13,42 13,42 13,42 13,42 13,42 13,42 13,42 13,42 13,42 13,42 15,49 15,43 15,37 15,32 15,26 15,20 15,14 15,08 15,02 14,97 14,91 14,85 14,79 14,74

Tabel 5. Nilai indikator keuntungan hasil simulasi lengkap untuk perusahaan C Nilai kalori : 4.892 kkal/kg

Nilai Bagi Hasil (%) Harga Batubara ($/t) MARR (%) IRR (%) NPV (juta US$) Economic (US$/tce) Financial (US$/tce) 13,50 13,00 12,50 12,00 11,50 11,00 10,50 10,00 9,50 9,00 8,50 8,00 7,50 7,00 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 < 0 < 0 < 0 < 0 < 0 6,76 18,70 29,29 39,90 51,05 62,97 75,84 89,90 105,03 (5,63) (4,51) (3,47) (2,47) (1,49) (0,53) 0,43 1,38 2,33 3,28 4,23 5,18 6,15 7,12 17,84 17,84 17,84 17,84 17,84 17,84 17,84 17,84 17,84 17,84 17,84 17,84 17,84 17,84 20,55 20,46 20,37 20,29 20,21 20,14 20,06 19,98 19,91 19,83 19,75 19,68 19,60 19,52

2003 tentang Penerimaan Negara Bukan Pajak, yang menjelaskan tentang tarif royalti untuk mineral dan batubara, pembagian jenis batubara dibagi menjadi tiga berdasarkan nilai kalornya, yaitu lebih kecil dari 5100 kkal/kg, antara 5100 kkal/kg sampai 6100 kkal/ kg, dan di atas 6100 kkal/kg, maka berdasarkan hal tersebut dalam kajian ini pembagian mutu batubara dibagi menjadi tiga dengan batasan nilai kalornya, yaitu :

a. Batubara mutu tinggi untuk nilai kalori di atas 6.100 kkal/kg

b. Batubara mutu sedang untuk nilai kalori antara 5.100 – 6.100 kkal/kg

c. Batubara mutu rendah untuk nilai kalori di bawah 5.100 kkal/kg.

5.2.2 Perlakuan Insentif

Sumber daya batubara merupakan sumber daya alam tak terbaharui sehingga kesempatan untuk memanfaatkannya sebagai komoditi yang dapat memenuhi kebutuhan energi hanya sekali saja. Pemanfaatan sumber daya batubara sebagai komoditi energi dipengaruhi oleh mutu dan pada proses pengalihannya menjadi komoditi akan dipengaruhi oleh biaya eksploitasi dan harga. Penyederhanaan penilaian pada proses pemanfaatan sumber daya dilakukan dari faktor-faktor alam dan parameter ekonomi yang sangat kompleks. Perusahaan pertambangan akan memaksimalkan keuntungan

dengan mengeksploitasi sumber daya sebanyak mungkin apabila fungsi permintaan konstan dan fungsi produksi tidak berubah pada suatu perioda waktu atau selama umur tambang.

Pada potensi batubara mutu rendah dari tiga perusahaan yang dijadikan contoh dalam penghitungan, di dalam pemasarannya tidak akan kompetitif dengan batubara mutu tinggi apabila tidak ada perlakuan khusus karena biaya eksploitasinya sama. Hal ini sangat berpengaruh terhadap keekonimian perusahaan.Untuk batubara bermutu tinggi (di atas 6.100 kkal/kg), bagian pemerintah telah diketahui sebesar 13,5%, sedangkan dari peng- hitungan di atas untuk batubara bermutu rendah diperoleh nilai bagian pemerintah rata-rata dari tiga perusahaan yang dihitung adalah sebesar 9,3%. Jadi nilai insentif rata-rata yang dapat diberikan kepada pengusahaan pertambangan batubara mutu rendah adalah sebesar 4,2%.

Bila dilihat hasil perhitungan proses simulasi secara detail berdasarkan hasil penurunan nilai bagian pemerintah (Tabel 2 – Tabel 5) dengan metoda sta- tistik, data tersebut tidak dapat digunakan untuk membuat model penghitungan secara umum. Dalam penentuan nilai insentif untuk pengusahaan batubara mutu rendah ini harus dilakukan secara kasus per kasus dengan melihat laporan studi kelayakan yang diajukan perusahaan.

6. KESIMPULAN DAN SARAN

Dari hasil kajian yang telah dilakukan, dapat ditarik beberapa kesimpulan dan saran sebagai berikut :

6.1 Kesimpulan

a) Nilai indikator keuntungan hasil penghitungan sangat dipengaruhi oleh nilai kalor dari batubara yang ditambang, karena nilai kalor berbanding lurus dengan harga batubara, sehingga dari hasil kajian yang telah dilakukan terhadap rencana tiga perusahaan untuk menambang batubara mutu rendah akan layak apabila bagian pemerintah yang digunakan di dalam penghitungan aliran kas sebesar 9,3% untuk nilai kalori dari 4.838 kkal/kg sampai 5.000 kkal/kg.

b) Data hasil penghitungan proses simulasi untuk ketiga perusahaan tidak menunjukkan pola perubahan yang sama, sehingga secara metoda statistik tidak dapat dibuat model umum untuk menentukan besarnya nilai bagian pemerintah dari pengusahaan batubara mutu rendah.

c) Dari hasil kajian ini pemberian nilai insentif untuk pengusahaan batubara mutu rendah, hanya bisa dilakukan setiap perusahaan yang mengajukan rencana penambangan batubara mutu rendah.

6.2 Saran