BAB IV

PEMBAHASAN

IV.1. Perhitungan Laba Rugi Secara Komersial

Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk menyajikan secara wajar keadaan atau posisi keuangan dari hasil usaha dan kinerja perusahaan. Dalam penyajian informasi keuangan memerlukan proses penetapan dan penandingan (matching) secara periodik antara pendapatan dan beban sehingga dapat menentukan besarnya laba (rugi) komersial.

Laporan laba (rugi) komersial merupakan salah satu tolak ukur dalam menilai kinerja suatu perusahaan. Perusahaan yang kondisi keuangannya baik terlihat dari pendapatan usaha lebih besar dari beban usaha yang disebut dengan keuntungan (laba), sebaliknya jika pendapatan usaha lebih kecil dari beban usaha maka kondisi keuangan perusahaan tersebut buruk karena mengalami kerugian (rugi). Laporan laba rugi secara komersial merupakan dasar dalam menghitung jumlah pajak terutang setelah dilakukan rekonsiliasi fiskal. Laporan laba rugi setelah dilakukan rekonsiliasi fiskal akan menghasilkan laba rugi usaha yang berbeda, karena laba rugi fiskal mengacu kepada undang - undang perpajakan dimana terdapat perbedaan pengakuan antara pendapatan dan beban.

Laporan keuangan PT. Asuransi Bintang Tbk terdiri dari neraca dan laba rugi yang telah dikonsolidasi yang dilaporkan setiap akhir tahun sesuai dengan prinsip akuntansi yang berlaku umum. Berikut adalah perhitungan laba rugi yang dimiliki oleh Asuransi Bintang untuk tahun 2008, 2009, dan 2010.

Berikut adalah rincian laporan laba rugi komersial PT. Asuransi Bintang Tbk untuk periode yang berakhir tanggal 31 Desember 2008 :

Pendapatan Underwiting Rp 80.610.184.635 Beban Underwriting (49.277.393.124)

Laba Bruto Rp 31.332.791.511

Pendapatan Lain - Lain 36.502.235.290 Beban Usaha (52.516.560.896)

Laba Bersih Sebelum Pajak Rp 15.318.465.905

Berikut adalah rincian laba rugi komersial untuk periode yang berakhir tanggal 31 Desember 2009 :

Pendapatan Underwriting Rp 60.817.520.860 Beban Underwriting (39.761.980.336)

Laba Bruto Rp 21.055.540.524

Pendapatan Lain - Lain 26.820.191.356

Beban Usaha (50.441.143.873)

Berikut adalah laporan laba rugi untuk periode yang berakhir tanggal 31 Desember 2010 dengan rincian sebagai berikut :

Pendapatan Underwriting Rp 73.200.777.732 Beban Underwriting (39.133.409.564)

Laba Bruto Rp 34.067.368.168

Pendapatan Lain - Lain 11.095.605.575 Beban Usaha (50.917.368.130)

Rugi Bersih Sebelum Pajak Rp (5.754.394.387)

Dari perhitungan laba rugi di atas, terdapat beberapa kemungkinan biaya maupun penghasilan yang perlu dilakukan koreksi untuk menentukan penghasilan kena pajak dan pajak terutang sesuai dengan ketentuan perpajakan. Karena laba rugi secara komerisal belum tentu sama dengan laba rugi secara fiskal

IV.2. Perhitungan Laba Rugi Secara Fiskal

Penyusunan laporan keuangan secara fiskal dilakukan dengan menganalisis laporan keuangan komersial sesuai dengan ketentuan undang - undang perpajakan khususnya Undang - Undang Pajak Penghasilan. Laporan keuangan komersial terutama laba rugi perlu dilakukan analisis mendalam karena terdapat beberapa perbedaan, yang disebabkan karena tidak semua pendapatan boleh dijadikan sebagai penghasilan dan tidak semua biaya boleh dijadikan sebagai pengurang penghasilan bruto di dalam laporan keuangan fiskal.

Berdasarkan laporan keuangan komerisal PT. Asuransi Bintang pada tahun 2008 perusahaan mendapatkan keuntungan sebesar Rp15.318.465.905 maka dari keuntungan tersebut dapat dihitung pajak terutang untuk tahun 2008. Tetapi pada tahun 2005, 2006, dan 2007 memperoleh kerugian, oleh karena itu kerugian pada tahun sebelumnya baru dapat dikompensasikan pada tahun 2008. Sesuai dengan Pasal 6 ayat (2) Undang-Undang Pajak Penghasilan No.17 Tahun 2000 yaitu apabila penghasilan bruto setelah pengurangan yang diperkenankan sebagaimana dimaksud pada Pasal 6 ayat (1) didapat kerugian, maka kerugian tersebut dapat dikompensasikan dengan penghasilan neto selama 5 (lima) tahun berturut-turut dimulai sejak tahun berikutnya setelah tahun didapatkan kerugian tersebut. Sehingga atas kerugian yang diderita pada tahun 2005 Asuransi Bintang dapat melakukan kompensasi kerugian dengan laba fiskal yang diperoleh selama 5 (lima) tahun berturut-turut. Namun jika kerugian tersebut telah lewat dari 5 (lima) tahun, maka kerugian tersebut tidak dapat untuk dikompensasikan ke laba bersih tahun berikutnya. Sedangkan untuk tahun pajak 2009 dan 2010 perusahaan mengalami kerugian sebesar Rp2.565.411.993, dan Rp5.754.394.387, maka perusahaan tidak dapat menghitung jumlah pajak terutang tahun yang bersangkutan atau NIHIL. Berdasarkan rugi fiskal tahun 2009 dan 2010 Wajib Pajak dapat melakukan kompensasi dengan laba bersih fiskal pada tahun berikutnya selama 5 (lima) tahun berturut-turut, namun jika lewat dari 5 (lima) tahun maka kerugian tersebut tidak dapat untuk dikompensasikan ke laba bersih fiskal tahun berikutnya.

IV.3. Rekonsiliasi Fiskal

Dalam menyusun laporan keuangan fiskal diperlukan rekonsiliasi fiskal untuk mengetahui dan menganalisis pendapatan serta biaya yang boleh diakui berdasarkan Peraturan Undang - Undang Perpajakan. Rekonsiliasi fiskal dibuat untuk menyesuaikan laporan keuangan komersial menjadi laporan keuangan fiskal untuk mempermudah Wajib Pajak mengetahui penghasilan kena pajak yang menjadi dasar dalam menghitung besarnya jumlah pajak terutang dalam satu tahun pajak.

Rekonsiliasi fiskal memiliki tujuan untuk menghilangkan perbedaan antara laporan keuangan komersial yang berdasarkan pada Peraturan Standar Akuntansi Keuangan (PSAK) dengan peraturan undang - undang perpajakan. Pokok-pokok yang dilakukan rekonsiliasi tidak terbatas pada penghasilan saja tetapi juga terhadap biaya pada satu periode tertentu. Perbedaan dapat terjadi pada saat pengakuan biaya dan penghasilan yang berbeda atau perbedaan dalam menggunakan metode, sehingga menghasilkan biaya menurut fiskal lebih rendah dibandingkan dengan perhitungan biaya menurut metode akuntansi komerisal. Akibat perbedaan pengakuan dan perbedaan metode menyebabkan jumlah angka yang bersifat temporer (beda waktu) dan bersifat permanen (beda tetap). Perbedaan permanen terjadi karena dalam pajak menghitung penghasilan dan biaya secara fiskal berbeda dengan menghitung penghasilan dan biaya secara komersial yang disebabkan karena prinsip - prinsip yang dianut tanpa dilakukan koreksi. Sedangkan perbedaan temporer adalah perbedaan yang bersifat sementara, terjadi karena adanya ketidaksamaan dalam menggunakan metode pengakuan penghasilan atau biaya secara fiskal dan komersial.

Oleh karena itu dalam rekonsiliasi fiskal harus dilakukan koreksi atau penyesuaian baik koreksi fiskal yang bersifat positif maupun negatif. Koreksi fiskal

positif terjadi apabila biaya yang diakui secara komersial lebih besar atau secara fiskal tidak diakui sehingga menyebabkan jumlah pajak yang terutang akan bertambah karena pengurangan biaya. Sebaliknya koreksi fiskal negatif terjadi apabila biaya yang diakui secara komersial lebih kecil dari pada biaya secara fiskal, sehingga akan menyebabkan jumlah pajak yang harus dibayar menjadi lebih kecil karena terjadi penambahan biaya.

IV.3.1. Koreksi Positif atas Biaya Karena Perbedaan Permanen (permanen

difference)

Perbedaan tetap atau permanen terjadi karena dalam pajak menghitung penghasilan dan biaya fiskal berbeda dengan penghasilan dan biaya pada pembukuan (standar akuntansi) yang disebabkan karena perbedaan dasar penyusunan laporan keuangan. Berikut penulis akan menganalisa koreksi fiskal yang telah dilakukan oleh PT. Asuransi Bintang Tbk untuk tahun pajak 2008, 2009, dan 2010 sebagai berikut :

1. Beban Pemasaran

Dalam beban pemasaran yang dikeluarkan oleh perusahaan terdapat biaya - biaya yang tidak berhubungan langsung dengan kegiatan pemasaran, seperti biaya pemasaran souvenir, kontes keagenan, dan pendaftaran tender. Biaya souvenir merupakan pemberian hadiah kepada customer jika customer tersebut ikut bergabung dalam asuransi yang ditawarkan oleh perusahaan, sedangkan kontes keagenan merupakan biaya yang dikeluarkan perusahaan untuk pemilihan agen terbaik, dan untuk biaya pendaftaran tender merupakan biaya lelang. Dari segi akuntansi biaya tersebut merupakan salah satu pengeluaran yang dapat dikategorikan sebagai biaya, namun berbeda dengan ketentuan perpajakan. Berdasarkan Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan

perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 biaya yang tidak berhubungan langsung dengan kegiatan usaha dan tidak memenuhi kriteria 3M (mendapatkan, menagih, dan memelihara penghasilan) tidak dapat dijadikan sebagai pengurang penghasilan bruto. Selain itu juga dalam Pasal 9 ayat (1) huruf (e) menyatakan bahwa penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur berdasarkan Peraturan Menteri Keuangan Nomor KEP–213/PJ./2001 tidak boleh dikurangkan dari penghasilan bruto. Berikut adalah biaya yang dikeluarkan oleh perusahaan berupa beban pemasaran souvenir, beban kontes keagenan, dan beban pendaftaran tender untuk tahun 2008 – 2010 :

Tahun 2008 : - beban pemasaran souvenir Rp5.714.375 - beban kontes keagenan Rp2.953.246

Total Rp8.667.621

Tahun 2009: - beban pemasaran souvenir Rp 8.644.424

- beban kontes keagenan Rp29.741.195

- beban pendaftaran tender Rp 1.314.900

Tahun 2010 : - beban pemasaran souvenir Rp9.176.004

- beban kontes keagenan Rp6.881.864

- beban pendaftaran tender Rp5.266.500

Total Rp21.324.368

Tetapi perusahaan masih melakukan kesalahan dalam koreksi fiskal yaitu hanya mengoreksi biaya pendaftaran tender saja. Oleh karena itu koreksi fiskal yang dilakukan oleh perusahaan harus dilakukan pembetulan sesuai dengan peraturan perpajakan yang berlaku.

2. Biaya entertainment

PT. Asuransi Bintang Tbk. mengelompokan biaya entertainment menjadi 3 bagian yaitu biaya sponsor olahraga, fasilitas dan hadiah, serta representasi. Dalam laporan keuangan komersial biaya entertainment dapat dijadikan sebagai pengurang penghasilan bruto atau biaya yang diperkenankan untuk dibebankan (deductible expense). Tetapi dalam laporan keuangan fiskal biaya entertainment

merupakan grey area yang artinya biaya tersebut dapat dikurangkan dari penghasilan bruto apabila sesuai dengan peraturan perpajakan yang terdapat dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-27/PJ.22/1986 yang ditegaskan lagi dalam Surat Dirjen Pajak Nomor S-334/PJ.312/2003 yaitu :

a. Biaya ”entertainment” representasi, jamuan tamu dan sejenisnya untuk mendapatkan, menagih, dan memelihara penghasilan bruto sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf a Undang - Undang Pajak Penghasilan 1984;

b. Wajib Pajak harus dapat membuktikan, bahwa biaya-biaya tersebut telah benar-benar dikeluarkan (formal) dan benar ada hubungannya dengan

kegiatan perusahaan untuk mendapatkan, menagih, dan memelihara penghasilan perusahaan (materiil);

c. Dibuatkan daftar nominatif dan dilampirkan dalam SPT Tahunan PPh, yang memuat:

nomor urut.

tanggal ”entertainment” dan jenis entertainment yang telah diberikan.

nama tempat, alamat, jenis, dan jumlah (Rp) ”entertainment” dan sejenisnya yang telah diberikan.

nama relasi, posisi, nama perusahaan, dan jenis usaha yang diberikan ”entertainment” dan sejenisnya sesuai dengan nomor urut tersebut diatas.

Namun Asuransi Bintang masih melakukan kesalahan yaitu :

1. Pada tahun 2008 kesalahan yang dilakukan oleh PT. Asuransi Bintang Tbk adalah :

i. biaya sponsor olahraga sebesar Rp43.093.424 dikoreksi fiskal sebesar Rp12.353.825 tetapi perusahaan melakukan kesalahan yaitu tidak teliti dalam menulis nilai nominal yang seharusnya dikoreksi. Biaya sponsor olahraga seharusnya dikoreksi sebesar Rp14.238.825 sesuai dengan daftar nominatif yang dilampirkan oleh Wajib Pajak dalam SPT.

ii. biaya berupa fasilitas dan hadiah yaitu sebesar Rp132.741.047 tetapi Wajib Pajak melakukan kesalahan dalam penulisan nilai nominal. Jumlah biaya fasilitas dan hadiah yang seharusnya

adalah Rp130.491.047 sesuai dengan nominal yang terdapat dalam worksheet laporan laba/rugi. Untuk koreksi fiskal yang dilakukan oleh perusahaan sudah benar sesuai dengan daftar nominatif yang dibuat yaitu sebesar Rp53.174.338.

2. Pada tahun 2009 PT. Asuransi Bintang masih melakukan kesalahan yaitu: i. Wajib Pajak melakukan kesalahan koreksi fiskal terhadap biaya

fasilitas dan hadiah yaitu tidak melakukan koreksi atas akun ini, padahal tedapat rincian berupa daftar nominatif yang dilampirkan dalam SPT Tahunan sebesar Rp5.985.000. Oleh karena itu Wajib Pajak harus melakukan koreksi fiskal positif sebesar jumlah yang terdapat dalam daftar nominatif.

ii. untuk biaya representasi sebesar Rp170.746.378 Wajib Pajak juga masih melakukan kesalahan dalam melakukan koreksi fiskal positif yaitu Wajib Pajak mengoreksi biaya representasi sebesar Rp64.989.848 yang seharusnya Rp70.974.857 sesuai dengan rincian yang terdapat dalam daftar nominatif yang dibuat oleh Wajib Pajak yang dilampirkan daam SPT.

3. Untuk tahun 2010 kesalahan yang dilakukan yaitu Wajib Pajak salah dalam melakukan koreksi fiskal terhadap biaya sponsor olahraga. Biaya sponsor olahraga yang dikoreksi oleh Wajib Pajak sebesar Rp55.653.653 tetapi jumlah yang seharusnya dikoreksi fiskal positif adalah sebesar Rp46.149.518 sesuai dengan dokumen pendukung yang dibuat oleh perusahaan berupa daftar nominatif yang dilampirkan dalam SPT.

2. Sumbangan

Sumbangan yang dikeluarkan oleh perusahaan berupa sumbangan pegawai, sumbangan kegiatan sosial dan kegiatan sosial karyawan. Dengan rincian sebagai berikut :

Tahun 2008 : - Kegiatan Sosial Karyawan Rp 76.027.591 - Sumbangan Pegawai Rp 3.968.800 - Sumbangan Kegiatan Sosial Rp 19.612.500

Rp 99.608.891

Tahun 2009 : - Kegiatan Sosial Karyawan Rp 412.767.558 - Sumbangan Pegawai Rp 230.890.029 - Sumbangan Kegiatan Sosial Rp 643.436.214 Rp1.287.093.801

Tahun 2010 : - Kegiatan Sosial Karyawan Rp 450.488.285 - Sumbangan Pegawai Rp 419.854.124 - Sumbangan Kegiatan Sosial Rp 374.885.082 Rp1.245.227.491

Dari segi akuntansi akun ini dapat dijadikan sebagai biaya atau biaya yang diperkenankan untuk dibebankan. Tetapi menurut ketentuan perpajakan hal tersebut berbeda, berdasarkan Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 Pasal 9 ayat (1) huruf (g) yang menjelaskan bahwa sumbangan tidak dapat

dijadikan biaya atau dikecualikan yang dijelaskan dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan yang terdapat dalam Pasal 6 ayat (1) huruf i sampai dengan huruf m yang diatur berdasarkan Peraturan Pemerintah No.93 Tahun 2010, serta zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah yang ketentuannya diatur berdasarkan Peraturan Pemerintah. Oleh karena itu dalam laporan keuangan fiskal seluruh jumlah sumbangan tersebut harus dikoreksi positif dan Wajib Pajak sudah melakukan koreksi fiskal dengan benar sesuai dengan ketentuan perpajakan yang berlaku.

3. Beban umum lainnya

Dalam beban umum lainnya terdapat biaya denda pajak, biaya ini merupakan sanksi administrasi yang diperoleh perusahaan karena Wajib Pajak terlambat melapor dan terlambat membayar SPT Tahunan. Berdasarkan Pasal 9 ayat (1) huruf (k) Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 dengan jelas menyatakan bahwa sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan perundang - undangan di bidang perpajakan tidak boleh dikurangkan dari penghasilan bruto.

Untuk tahun pajak 2008 perusahaan memperoleh denda sebesar Rp518.700, tahun pajak 2009 perusahaan tidak mendapatkan denda pajak karena Wajib Pajak tidak telat dalam menyampaikan kewajibannya, sedangkan untuk tahun pajak 2010 perusahaan memperoleh denda sebesar Rp14.334.580. Oleh karena itu biaya tersebut harus dilakukan koreksi fiskal positif, dan perusahaan telah

melakukan koreksi fiskal dengan benar sesuai dengan peraturan perpajakan yang berlaku sehingga tidak perlu dilakukan pembetulan.

4. Beban Pegawai

Beban pegawai perusahaan terdiri dari : a. Biaya Gaji Pegawai;

b. Biaya Tunjangan Pajak Penghasilan (PPh 21); c. Biaya Tunjangan Uang Makan;

d. Biaya Tunjangan Transportasi Karyawan; e. Biaya Tunjangan Kesehatan;

f. Bonus & THR;

g. Biaya Pakaian Pegawai; h. Biaya Honorarium; i. JAMSOSTEK;

j. Biaya Iuran Dana Pensiun Lembaga Keuangan (DPLK).

Biaya pakaian pegawai yang terdapat dalam beban pegawai menurut akuntansi dapat dijadikan sebagai biaya namun menurut ketentuan perpajakan berbeda. Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor KEP-213/PJ/2001 Pasal 3 menyatakan bahwa biaya seragam pegawai yang dapat diakui secara fiskal adalah pakaian yang diwajibkan oleh Departemen Tenaga Kerja dan Transmigrasi atau Pemerintah daerah setempat dalam rangka pelaksanaan pekerjaan, keamanan dan keselamatan kerja, atau yang berkenaan dengan situasi lingkungan kerja. Berikut adalah rincian biaya pakaian pegawai yang dikeluarkan oleh perusahaan :

Tahun 2008 sebesar Rp9.112.500. Tahun 2009 sebesar Rp9.449.300. Tahun 2010 sebesar Rp26.864.100.

Oleh karena itu Wajib Pajak harus melakukan koreksi fiskal positif secara keseluruhan dari biaya tersebut sesuai dengan peraturan perpajakan yang berlaku.

5. Biaya Reparasi dan Pemeliharaan Mobil

Biaya reparasi dan pemeliharaan mobil yang terdapat dalam akun beban administrasi merupakan biaya pemeliharaan mobil dewan direksi. Dari segi akuntansi biaya tersebut dapat dijadikan sebagai pengurang penghasilan bruto namun berbeda dengan ketentuan perpajakan, sesuai dengan Keputusan Direktur Jenderal Pajak Nomor KEP–220/PJ./2002 Pasal 3 ayat (1) atas biaya perolehan atau pembelian atau perbaikan besar kendaraan sedan atau yang sejenis yang dimiliki dan dipergunakan perusahaan untuk pegawai tertentu karena jabatan atau pekerjaannya, dapat dibebankan sebagai biaya perusahaan sebesar 50% dari jumlah biaya perolehan. Besarnya biaya reparasi dan pemeliharaan mobil yang dapat dibebankan sebagai pengurang penghasilan bruto yaitu sebesar :

Tahun 2008 : Rp130.431.481 x 50% = Rp65.215.741 Tahun 2009 : Rp165.662.773 x 50% = Rp82.831.387 Tahun 2010 : Rp155.738.168 x 50% = Rp77.869.084

Tetapi PT. Asuransi Bintang tidak melakukan koreksi atas biaya tersebut, maka harus dilakukan pembetulan atau koreksi sesuai dengan peraturan perpajakan yang berlaku.

6. Rugi Anak Perusahaan

Rugi dari anak perusahaan apabila dilihat dari ketentuan perpajakan tidak seharusnya diperhitungkan kedalam laporan laba rugi fiskal PT. Asuransi Bintang Tbk. Karena keuntungan maupun kerugian yang diperoleh dari anak perusahaan tersebut akan dikenakan pajak secara terpisah, maka perlu dilakukan koreksi positif atas akun ini di laporan keuangan induk perusahaan.

Untuk tahun pajak 2008 didapat kerugian anak perusahaan yaitu sebesar Rp74.022.990 tahun 2009 yaitu Rp77.677.317 dan untuk tahun 2010 sebesar Rp22.799.733. Atas akun tersebut Wajib Pajak telah melakukan koreksi fiskal pada induk perusahaan dengan benar sesuai dengan ketentuan perpajakan yang berlaku.

7. Kenaikan (penurunan) Investasi Saham

Kenaikan atau penurunan investasi saham tidak dapat dijadikan sebagai pengurang penghasilan bruto sesuai dengan Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008. Pada tahun 2008 kenaikan (penurunan) investasi saham yang diperoleh perusahaan adalah sebesar Rp14.272.883.288 sedangkan untuk tahun 2009 dan 2010 perusahaan tidak mengeluarkan biaya tersebut. Oleh karena itu atas biaya tersebut harus dikoreksi positif dalam rekonsiliasi fiskal dan PT. Asuransi Bintang sudah benar dalam melakukan koreksi fiskal sehingga tidak perlu dilakukan pembetulan.

IV.3.2. Koreksi Negatif atas Pendapatan Karena Perbedaan Permanen (permanent

difference)

1. Penghasilan Bunga dan Jasa Giro

Berdasarkan aturan perpajakan khususnya Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 Pasal 4 ayat (2) huruf (a) menerangkan bahwa penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi dikenakan pajak bersifat final, yang lebih jelas diatur dalam Peraturan Pemerintah No.131 Tahun 2000 mengenai pemotongan pajak yang bersifat final atas penghasilan berupa bunga deposito dan tabungan serta diskonto Sertifikat Bank Indonesia.

Penghasilan bunga yang diperoleh perusahaan terdiri dari bunga deposito dan bunga obligasi. Pada tahun 2008 bunga deposito yang diperoleh perusahaan sebesar Rp2.112.846.182 dan bunga obligasi sebesar Rp2.468.000.879 untuk tahun 2009 bunga deposito yang diperoleh perusahaan sebesar Rp868.179.319 dan bunga obligasi sebesar Rp1.712.667.742 sedangkan untuk tahun 2010 penghasilan bunga deposito yang diperoleh perusahaan yaitu sebesar Rp931.849.247 dan bunga obligasi yaitu sebesar Rp1.848.456.726. Selain penghasilan bunga, perusahaan juga memperoleh penghasilan lainnya berupa jasa giro dengan rincian :

Tahun 2008 Rp812.837.039 Tahun 2009 Rp 35.601.582 Tahun 2010 Rp 39.726.347

Total Rp888.164.968

Oleh karena itu pendapatan yang diterima oleh Wajib Pajak berupa penghasilan bunga dan jasa giro harus dilakukan koreksi fiskal negatif karena tidak dapat dijadikan sebagai tambahan penghasilan dalam laporan keuangan fiskal sesuai dengan peraturan perpajakan dan Wajib Pajak telah melakukan koreksi negatif atas pendapatan tersebut dengan benar.

2. Sewa Ruangan Kantor

Penghasilan sewa yang diperoleh perusahaan yaitu dengan menyewakan ruangan kantor. Penghasilan sewa yang diperoleh perusahaan untuk tahun 2008 yaitu sebesar Rp975.990.285 dan pada tahun 2009 diperoleh penghasilan sewa sebesar Rp232.485.000 sedangkan untuk tahun 2010 sebesar Rp23.368.374. Dari penghasilan sewa tersebut tidak dapat dijadikan sebagai tambahan penghasilan dalam laporan keuangan fiskal sebagaimana dijelaskan dalam Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 dalam Pasal 4 ayat (2) huruf (d) menyatakan penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan dikenakan pajak bersifat final. Maka penghasilan sewa tersebut harus dikoreksi fiskal sesuai dengan ketentuan perpajakan dan perusahaan sudah benar dalam melakukan koreksi atas akun ini.

3. Dividen Atas Reksadana

Berdasarkan peraturan perpajakan khususnya Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang -Undang No.36 Tahun 2008 Pasal 4 ayat (3) huruf (f) menjelaskan bahwa dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri bukan merupakan objek pajak. Oleh karena itu penghasilan yang diterima perusahaan berupa dividen dari hasil reksadana tidak dapat dijadikan sebagai tambahan penghasilan, maka harus dikoreksi negatif atas penghasilan tersebut, dan Wajib Pajak sudah melakukan koreksi dengan benar sesuai dengan peraturan yang berlaku. Berikut dividen atas reksadana yang diperoleh perusahaan untuk tahun 2008 sampai dengan 2010.

Pada tahun 2008 perusahaan memperoleh dividen yaitu sebesar Rp164.868.400 untuk tahun 2009 dan tahun 2010 perusahaan tidak memperoleh dividen atas reksadana.

4. Laba Penjualan Investasi Saham

PT. Asuransi Bintang Tbk. memperoleh laba dari penjualan investasi saham/reksadana pada tahun 2008 yaitu sebesar Rp14.091.004.044 tahun 2009 laba yang diterima perusahaan dari penjualan investasi saham adalah sebesar Rp12.911.126.637 sedangkan pada tahun 2010 laba yang diperoleh perusahaan dari penjualan investasi saham menurun yaitu sebesar Rp1.971.653.507.

Dalam laporan keuangan komersial laba atas penjualan dari investasi saham/reksadana dapat dijadikan sebagai tambahan penghasilan. Namun menurut ketentuan perpajakan tidak boleh dijadikan sebagai tambahan penghasilan perusahaan dalam laporan keuangan fiskal. Berdasarkan Undang -

Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 Pasal 4 ayat (2) huruf (c) menjelaskan bahwa penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham dikenakan pajak bersifat final. Maka penghasilan yang diterima perusahaan dari penjualan investasi saham harus dikoreksi seluruhnya dan perusahaan sudah melakukan koreksi fiskal dengan benar sesuai dengan peraturan perpajakan yang berlaku. 5. Laba atas penilaian harga saham

Berdasarkan Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 Pasal 4 ayat (2) huruf (c) menjelaskan bahwa penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham dikenakan pajak bersifat final.

Pada tahun 2008 penghasilan atas penilaian harga saham yang diperoleh sebesar Rp7.898.174.483 untuk tahun 2009 adalah sebesar Rp1.406.683.117 dan pada tahun 2010 diperoleh penghasilan yaitu sebesar Rp463.266.149. Maka penghasilan yang diterima perusahaan dari penjualan investasi saham tidak dapat dijadikan sebagai tambahan penghasilan dalam laporan keuangan fiskal karena dikenakan pajak final dan harus dikoreksi seluruhnya, dan Wajib Pajak sudah melakukan koreksi fiskal dengan benar sesuai dengan peraturan perpajakan yang berlaku.

IV.3.3. Koreksi Positif - Negatif Atas Pendapatan Karena Perbedaan Temporer

(temporary difference)

Dalam penjualan aktiva tetap terdapat perbedaan waktu pencatatan antara nilai buku aktiva secara komersial dengan nilai buku aktiva secara fiskal. Maka atas laba penjualan aktiva ini harus dilakukan koreksi sesuai dengan perbedaan nilai buku dari aktiva yang dijual tersebut. Pada tahun 2008 penjualan aktiva tetap sebesar Rp51.793.901 dan dilakukan koreksi positif sebesar Rp96.306.557 untuk tahun 2009 sebesar Rp463.096.284 dilakukan koreksi negatif sebesar Rp187.254.629 sedangkan untuk tahun 2010 penjualan aktiva tetap sebesar Rp1.984.093.345 dan dilakukan koreksi positif sebesar Rp430.175.499. Koreksi fiskal yang telah dilakukan oleh Wajib Pajak sudah benar sehingga tidak perlu dilakukan pembetulan.

IV.3.4. Koreksi Positif atas Biaya Karena Perbedaan Temporer (temporary

difference)

Perbedaan waktu merupakan perbedaan biaya tiap tahun atau tahun buku karena perbedaan metode yang digunakan tetapi secara keseluruhan jumlah yang dibebankan sebagai biaya adalah sama dengan syarat harus taat azas. Biaya yang dikoreksi dalam laporan keuangan fiskal dalam kategori perbedaan waktu adalah penyusutan aktiva tetap. Peraturan yang mengatur mengenai penyusutan terdapat dalam Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008. Dalam Pasal 11 dan Pasal 11A menjelaskan secara rinci tentang perhitungan penyusutan, masa manfaat, tarif penyusutan, kelompok- kelompok harta berwujud, dan metode

penyusutan yang harus dilakukan secara taat azas (konsisten). Setelah dilakukan analisis oleh penulis, ternyata perusahaan melakukan kesalahan dalam menghitung penyusutan. Kesalahan yang dilakukan oleh perusahaan yaitu :

a. Menggunakan masa manfaat yang berbeda dengan masa manfaat yang ditentukan oleh Undang - Undang Pajak Penghasilan. Masa manfaat yang digunakan oleh perusahaan adalah:

b. Metode yang digunakan untuk penyusutan berbeda (tidak taat azas) yaitu dalam laporan keuangan komersial menggunakan metode Garis Lurus (straight-line method) sedangkan dalam laporan keuangan fiskal menggunakan metode Saldo Menurun (declining balance method).

c. Dalam mengelompokkan harta berwujud perusahaan tidak memperinci lebih detail tentang jenis - jenis harta yang dikelompokkan, sehingga menyulitkan penulis dalam melakukan analisa, apakah perusahaan sudah benar mengelompokkan harta berwujud tersebut sesuai dengan kelompok penyusutannya.

Masa manfaat yang digunakan oleh perusahaan berbeda dengan peraturan perpajakan, seperti kelompok harta berupa kendaraan bermotor dimana perusahaan menggunakan masa manfaat 5 tahun sedangkan menurut UU PPh

Aktiva Tetap Masa Manfaat Bangunan

Perabot dan peralatan kantor Kendaraan bermotor

15 tahun 8 tahun 5 tahun

Pasal 11 ayat (6) masa manfaat kendaraan bermotor (Kelompok 1) adalah 4 tahun. Menurut kebijakan akuntansi hal tersebut diperbolehkan karena biaya yang disusutkan menjadi lebih kecil karena masa manfaat aktiva tetap tersebut menjadi lebih panjang, namun berdasarkan UU PPh hal tersebut tidak diperbolehkan karena tidak ada peraturan yang mengatur mengenai perpanjangan masa manfaat. Oleh karena itu perhitungan penyusutan yang dilakukan oleh PT. Asuransi Bintang harus dilakukan pembetulan (koreksi) karena jika tidak dilakukan pembetulan maka Negara akan dirugikan dan perusahaan akan dilakukan pemeriksaan ataupun dikenakan sanksi karena hal tersebut. Sedangkan untuk metode penyusutan yang digunakan oleh perusahaan juga berbeda, seperti yang sudah penulis jelaskan di atas bahwa perusahaan tidak taat azas dalam menggunakan metode perhitungan penyusutan.

Maka dari itu penulis melakukan perhitungan ulang dengan melakukan teknik sampling. Asumsi sampling :

Total penyusutan dikalikan 30% (tiga puluh persen) dengan perhitungan sebagai berikut :

• Tahun 2008 :

a. Penyusutan kelompok harta berwujud : = Rp2.396.189.609 x 30% = Rp718.856.883

b. Penyusutan kelompok harta tidak berwujud (Amortisasi) = Rp295.215.155 x 30% = Rp88.564.547

• Tahun 2009

a. Penyusutan kelompok harta berwujud : = Rp2.063.447.582 x 30% = Rp619.034.275

b. Penyusutan kelompok harta tidak berwujud (Amortisasi) = Rp1.074.268.504 x 30% = Rp322.280.551

• Tahun 2010

a. Penyusutan kelompok harta berwujud : = Rp1.990.327.464 x 30% = Rp597.098.239

b. Penyusutan kelompok harta tidak berwujud (Amortisasi) = Rp1.071.990.368 x 30% = Rp321.597.110

Dari perhitungan yang sudah penulis lakukan dengan menggunakan metode sampling maka hasil penyusutan tersebut yang seharusnya dikoreksi dalam laporan laba rugi fiskal.

Selain akun - akun yang penulis sebutkan diatas PT. Asuransi Bintang juga memiliki akun - akun yang tidak perlu dilakukan koreksi fiskal pada laporan laba rugi yaitu :

1. Pendapatan Underwriting

Pendapatan underwriting yang diperoleh PT. Asuransi Bintang merupakan premi asuransi. Maka atas akun ini tidak perlu dilakukan koreksi fiskal karena dalam Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 Pasal 4 ayat (1) huruf n mejelaskan bahwa premi asuransi merupakan Objek Pajak Penghasilan.

2. Pendapatan lain - lain

Pendapatan lain - lain yang diperoleh perusahaan berupa : a. Dividen saham dalam negeri

c. Keuntungan selisih kurs d. Pendapatan ongkos polis e. Rupa - rupa

Pendapatan tersebut merupakan objek pajak penghasilan maka dapat dijadikan sebagai tambahan penghasilan sesuai dalam Pasal 4 ayat (1) Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008.

3. Beban Underwriting

Beban underwriting perusahaan terdiri dari klaim reasuransi dan cadangan klaim dimana berdasarkan Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir Undang - Undang No.36 Tahun 2008 Pasal 9 ayat (1) huruf (c) cadangan klaim untuk perusahaan asuransi dapat dijadikan biaya yang diatur lebih lanjut berdasarkan Peraturan Menteri Keuangan Nomor 81/PMK.03/2009 Tentang Pembentukan atau Pemupukan Dana Cadangan Yang Boleh Dikurangkan Sebagai Biaya.

4. Biaya - biaya, yang terdiri dari : a. Beban Pemasaran, yaitu :

• Biaya reklame dan advertising; • Biaya pemasaran media elektronik; • Biaya Cetakan polis.

b. Beban administrasi, yaitu : • Biaya telepon;

• Biaya administrasi; • Biaya cetakan; • Biaya materai; • Biaya photocopy;

• Biaya pemeliharaan alat kantor; • Biaya expedisi;

• Biaya perlengkapan kantor; • Biaya alat tulis kantor; • Biaya keperluan dapur; • Biaya pajak;

• Biaya sewa gedung kantor; • Biaya perangko;

• Biaya pemeliharaan gedung; • Biaya komunikasi – internet; • Biaya bahan bakar & oli;

• Biaya pembelian perabot kantor; • Biaya parkir & tol;

• Biaya asuransi mesin kantor & gedung. c. Beban lain-lain

• Bunga pinjaman • Biaya bank

Biaya - biaya diatas merupakan biaya yang secara langsung berkaitan dengan kegiatan perusahaan untuk mendapatkan, menagih, dan memelihara penghasilan seperti yang dijelaskan dalam Pasal 6 Undang - Undang Pajak Penghasilan No.17 Tahun 2000 dengan perubahan terakhir yaitu Undang - Undang No.36 Tahun 2008 bahwa biaya tersebut di atas dapat dikurangkan dari penghasilan bruto.

IV.4. Rekonsiliasi Fiskal Atas Laporan Keuangan PT. Asuransi Bintang Tbk

Setelah melakukan analisis atas biaya - biaya dan penghasilan yang terdapat dalam laporan laba rugi komersial PT. Asuransi Bintang maka dapat diketahui koreksi fiskal atas laporan keuangan Asuransi Bintang sehingga dapat dihitung Penghasilan Kena Pajak. Berikut adalah rekonsiliasi fiskal yang dilakukan oleh perusahaan dan analisis yang telah penulis lakukan atas perbedaan tetap dan temporer dalam rekonsiliasi fiskal Wajib Pajak.

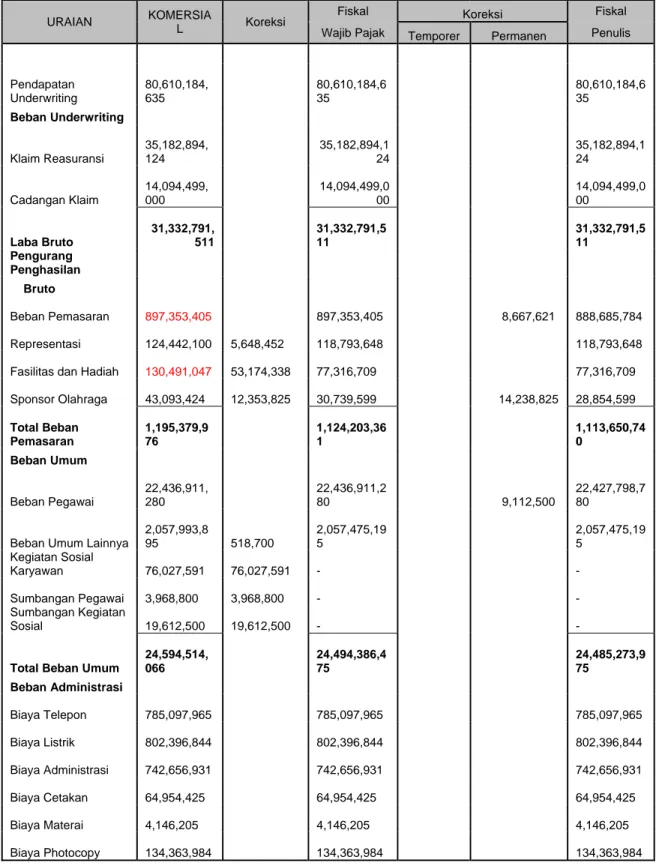

TABEL IV.1

PT. ASURANSI BINTANG Tbk.

REKONSILIASI PERHITUNGAN LABA RUGI FISKAL UNTUK SATU TAHUN YANG BERAKHIR 31 DESEMBER 2008

(Dalam

Rupiah)

URAIAN KOMERSIA

L Koreksi

Fiskal Koreksi Fiskal Wajib Pajak Temporer Permanen Penulis

Pendapatan Underwriting 80,610,184, 635 80,610,184,6 35 80,610,184,6 35 Beban Underwriting Klaim Reasuransi 35,182,894, 124 35,182,894,1 24 35,182,894,1 24 Cadangan Klaim 14,094,499, 000 14,094,499,0 00 14,094,499,0 00 Laba Bruto 31,332,791, 511 31,332,791,5 11 31,332,791,5 11 Pengurang Penghasilan Bruto Beban Pemasaran 897,353,405 897,353,405 8,667,621 888,685,784 Representasi 124,442,100 5,648,452 118,793,648 118,793,648

Fasilitas dan Hadiah 130,491,047 53,174,338 77,316,709 77,316,709 Sponsor Olahraga 43,093,424 12,353,825 30,739,599 14,238,825 28,854,599 Total Beban Pemasaran 1,195,379,9 76 1,124,203,36 1 1,113,650,74 0 Beban Umum Beban Pegawai 22,436,911, 280 22,436,911,2 80 9,112,500 22,427,798,7 80

Beban Umum Lainnya 2,057,993,8 95 518,700 2,057,475,19 5 2,057,475,19 5 Kegiatan Sosial Karyawan 76,027,591 76,027,591 - - Sumbangan Pegawai 3,968,800 3,968,800 - - Sumbangan Kegiatan Sosial 19,612,500 19,612,500 - -

Total Beban Umum 24,594,514, 066 24,494,386,4 75 24,485,273,9 75 Beban Administrasi Biaya Telepon 785,097,965 785,097,965 785,097,965 Biaya Listrik 802,396,844 802,396,844 802,396,844 Biaya Administrasi 742,656,931 742,656,931 742,656,931 Biaya Cetakan 64,954,425 64,954,425 64,954,425 Biaya Materai 4,146,205 4,146,205 4,146,205 Biaya Photocopy 134,363,984 134,363,984 134,363,984

Biaya Pemeliharaan alat Kantor 55,998,665 55,998,665 55,998,665

Biaya Reparasi dan

pemeliharaan mobil 130,431,481 130,431,481 65,215,741 65,215,741 Biaya Expedisi 158,824,326 158,824,326 158,824,326 Biaya Perlengkapan Kantor 520,528,610 520,528,610 520,528,610 Biaya Alat Tulis

Kantor 211,155,347 211,155,347 211,155,347 Biaya Keperluan Dapur 67,785,215 67,785,215 67,785,215 Biaya Pajak 169,103,537 169,103,537 169,103,537

Biaya Sewa Gedung Kantor 1,061,596,5 49 1,061,596,54 9 1,061,596,54 9 Biaya Perangko 2,135,600 2,135,600 2,135,600 Biaya Pemeliharaan Gedung kantor 498,539,186 498,539,186 498,539,186 Biaya Komunikasi - internet 274,043,917 274,043,917 274,043,917 Biaya Bahan Bakar &

Oli 483,345,725 483,345,725 483,345,725 Biaya Pembelian 28,185,413 28,185,413 28,185,413 perabot kantor

Biaya Parkir & Tol

22,520,768 22,520,768 22,520,768 Biaya Asuransi Mesin

Kantor dan Gedung 45,041,537 45,041,537

Biaya Lain - lain

188,371,814 188,371,814 - - Total Beban Administrasi 6,451,224,0 45 6,262,852,23 1 6,152,594,95 3 Beban Penyusutan &Amortisasi Penyusutan Aktiva Tetap 2,396,189,6 09 540,296,930 1,855,892,67 9 718,856,8 83 1,677,332,72 6 Amortisasi Perangkat Lunak 295,215,155 6,007,902 289,207,253 88,564,54 7 206,650,609 Total Beban Penyusutan 2,691,404,7 64 2,145,099,93 2 1,883,983,33 5 & Amortisasi

Beban Lain - Lain

Bunga Pinjaman 35,544,593 35,544,593 35,544,593 Biaya Bank 190,000,373 190,000,373 190,000,373

Kerugian Selisih Kurs 2,764,589,1 24 2,764,589,12 4 2,764,589,12 4 Rugi Anak Perusahaan 74,022,990 74,022,990 - - Kenaikan (Penurunan)

Investasi saham 14,272,883, 288 14,272,883, 288 - -

Beban Rupa - rupa

246,997,677 246,997,677 - -

Total Beban Lain - Lain 17,584,038, 045 2,990,134,09 0 2,990,134,09 0 Pendapatan Lain - Lain Jasa Giro 812,837,039 812,837,039 - - Sewa Ruangan Kantor 975,990,285 975,990,285 - - Bunga Deposito 2,112,846,1 82 2,112,846,1 82 - Bunga Obligasi 2,468,000,8 79 2,468,000,8 79 - - Dividen Atas Reksadana 164,868,400 164,868,400 - - Dividen Saham dalam

negeri 427,475,691 427,475,691 427,475,691

Laba (rugi) penjualan

Aktiva Tetap 51,793,901 96,306,557 (44,512,656) (44,512,656) Bunga Pinjaman Karyawan 2,380,512 2,380,512 2,380,512 Laba Bersih Penjualan investasi Saham 14,091,004, 044 14,091,004, 044 - -

Laba atas Penilaian

Harga Saham 7,898,174,4 83 7,898,174,4 83 - - Keuntungan Selisih Kurs 5,450,606,4 60 5,450,606,46 0 5,450,606,46 0 Pendapatn Ongkos Polis 1,026,442,5 20 1,026,442,52 0 1,026,442,52 0 Rupa - rupa 1,019,814,8 94 1,019,814,89 4 1,019,814,89 4 Total Pendapatan 36,502,235, 290 7,882,207,42 1 7,882,207,42 1 Lain - Lain Laba (Rugi) Sebelum Pajak 15,318,465, 905 2,198,322,84 3 2,589,361,83 9

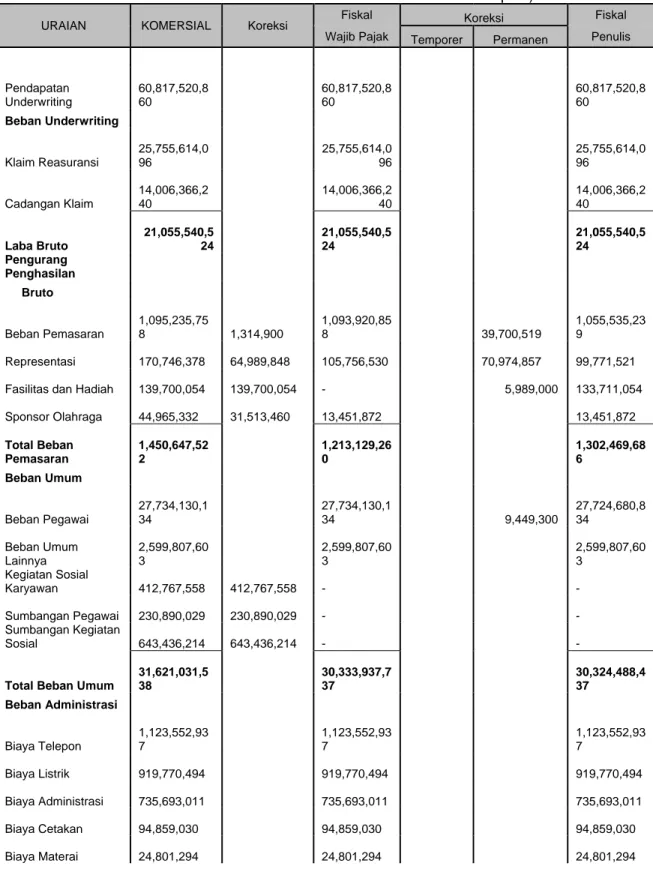

TABEL IV.2

PT. ASURANSI BINTANG Tbk.

REKONSILIASI PERHITUNGAN LABA RUGI FISKAL UNTUK SARU TAHUN YANG BERAKHIR 31 DESEMBER 2009

(Dalam

Rupiah)

URAIAN KOMERSIAL Koreksi Fiskal Koreksi Fiskal Wajib Pajak Temporer Permanen Penulis

Pendapatan Underwriting 60,817,520,8 60 60,817,520,8 60 60,817,520,8 60 Beban Underwriting Klaim Reasuransi 25,755,614,0 96 25,755,614,0 96 25,755,614,0 96 Cadangan Klaim 14,006,366,2 40 14,006,366,2 40 14,006,366,2 40 Laba Bruto 21,055,540,5 24 21,055,540,5 24 21,055,540,5 24 Pengurang Penghasilan Bruto Beban Pemasaran 1,095,235,75 8 1,314,900 1,093,920,85 8 39,700,519 1,055,535,23 9 Representasi 170,746,378 64,989,848 105,756,530 70,974,857 99,771,521

Fasilitas dan Hadiah

139,700,054 139,700,054 - 5,989,000 133,711,054 Sponsor Olahraga 44,965,332 31,513,460 13,451,872 13,451,872 Total Beban Pemasaran 1,450,647,52 2 1,213,129,26 0 1,302,469,68 6 Beban Umum Beban Pegawai 27,734,130,1 34 27,734,130,1 34 9,449,300 27,724,680,8 34 Beban Umum Lainnya 2,599,807,60 3 2,599,807,60 3 2,599,807,60 3 Kegiatan Sosial Karyawan 412,767,558 412,767,558 - - Sumbangan Pegawai 230,890,029 230,890,029 - - Sumbangan Kegiatan Sosial 643,436,214 643,436,214 - -

Total Beban Umum 31,621,031,5 38 30,333,937,7 37 30,324,488,4 37 Beban Administrasi Biaya Telepon 1,123,552,93 7 1,123,552,93 7 1,123,552,93 7 Biaya Listrik 919,770,494 919,770,494 919,770,494 Biaya Administrasi 735,693,011 735,693,011 735,693,011 Biaya Cetakan 94,859,030 94,859,030 94,859,030 Biaya Materai 24,801,294 24,801,294 24,801,294

Biaya Photocopy 168,447,317 168,447,317 168,447,317 Biaya Pemeliharaan alat Kantor 64,993,094 64,993,094 64,993,094

Biaya Reparasi dan

pemeliharaan mobil 165,662,773 165,662,773 82,831,387 82,831,387 Biaya Expedisi 135,808,352 135,808,352 135,808,352 Biaya Perlengkapan Kantor 365,050,136 365,050,136 365,050,136 Biaya Alat Tulis

Kantor 196,745,144 196,745,144 196,745,144 Biaya Keperluan Dapur 77,654,065 77,654,065 77,654,065 Biaya Pajak 263,651,023 263,651,023 263,651,023

Biaya Sewa Gedung Kantor 1,149,150,10 9 1,149,150,10 9 1,149,150,10 9 Biaya Perangko 3,761,000 3,761,000 3,761,000 Biaya Pemeliharaan Gedung kantor 587,693,305 587,693,305 587,693,305 Biaya Komunikasi - internet 222,143,782 222,143,782 222,143,782 Biaya Bahan Bakar &

Oli 436,365,513 436,365,513 436,365,513 Biaya Pembelian 36,212,568 36,212,568 36,212,568 perabot kantor

Biaya Parkir & Tol

114,465,052 114,465,052 114,465,052 Biaya Asuransi Mesin

Kantor dan Gedung 253,892,375 253,892,375 253,892,375

Biaya Lain - lain

209,284,216 209,284,216 - - Total Beban Administrasi 7,349,656,59 0 7,140,372,37 4 7,057,540,98 7 Beban Penyusutan &Administrasi Penyusutan Aktiva Tetap 2,063,447,58 2 339,678,274 1,723,769,30 8 619,034,2 75 1,444,413,30 7 Amortisasi Perangkat Lunak 1,074,268,50 4 3,193,063 1,071,075,44 1 322,280,5 51 751,987,953 Total Beban Penyusutan 3,137,716,08 6 2,794,844,74 9 2,196,401,26 0 & Amortisasi

Beban Lain - Lain

Bunga Pinjaman 39,612,406 39,612,406 39,612,406 Biaya Bank 205,313,267 205,313,267 205,313,267

Kerugian Selisih Kurs 5,926,177,32 7 5,926,177,32 7 5,926,177,32 7 Rugi Anak Perusahaan 77,677,317 77,677,317 - -

Kenaikan (Penurunan) Investasi saham - - -

Beban Rupa - rupa

633,311,820 633,311,820 - -

Total Beban Lain - Lain 6,882,092,13 7 6,171,103,00 0 6,171,103,00 0 Pendapatan Lain - Lain Jasa Giro 35,601,582 35,601,582 - - Sewa Ruangan Kantor 232,485,000 232,485,000 - - Bunga Deposito 868,179,319 868,179,319 - - Bunga Obligasi 1,712,667,74 2 1,712,667,74 2 - - Dividen Saham Dalam Negeri 375,065,084 375,065,084 375,065,084 Dividen Atas Reksadana - - -

Laba (rugi) Penjualan

Aktiva tetap 463,096,284 (187,254,629) 650,350,913 650,350,913 Bunga Pinjaman Karyawan 2,329,720 2,329,720 2,329,720 Laba Bersih Penjualan Investasi Saham 12,911,126,6 37 12,911,126,6 37 - -

Laba atas Penilaian

Harga Saham 1,406,683,11 7 1,406,683,11 7 - - Keuntungan Selisih kurs 5,392,095,15 1 5,392,095,15 1 5,392,095,15 1 Pendapatan Ongkos Polis 1,011,960,24 1 1,011,960,24 1 1,011,960,24 1 Rupa - Rupa 2,408,901,47 9 2,408,901,47 9 2,408,901,47 9 Total Pendapatan Lain - Lain 26,820,191,3 56 9,840,702,58 8 9,840,702,58 8 Laba (Rugi) Sebelum Pajak (2,565,411,99 3) (16,757,144, 008) (16,155,760, 259)

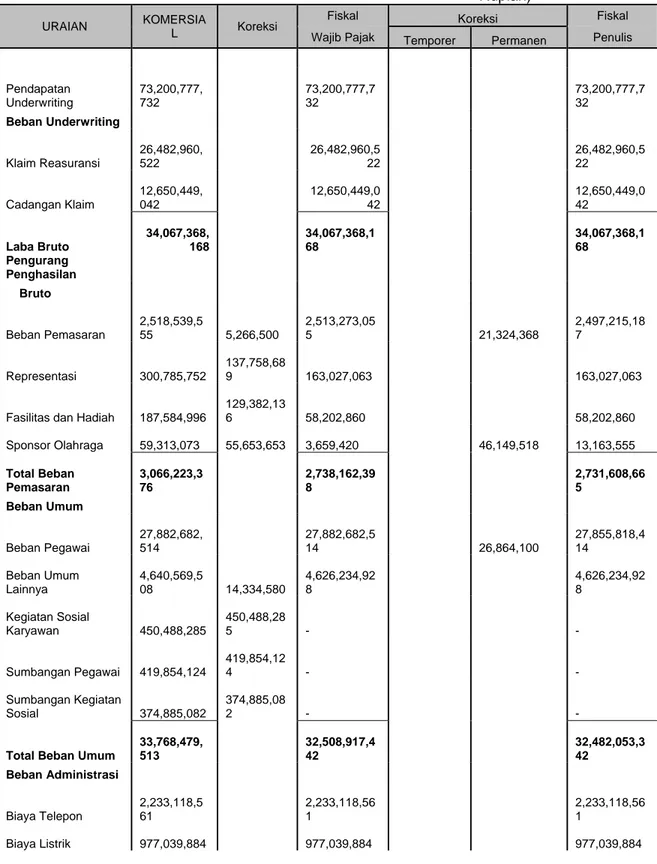

TABEL IV.3

PT. ASURANSI BINTANG Tbk.

REKONSILIASI PERHITUNGAN LABA RUGI FISKAL UNTUK SARU TAHUN YANG BERAKHIR 31 DESEMBER 2010

(Dalam

Rupiah)

URAIAN KOMERSIA

L Koreksi

Fiskal Koreksi Fiskal

Wajib Pajak Temporer Permanen Penulis

Pendapatan Underwriting 73,200,777, 732 73,200,777,7 32 73,200,777,7 32 Beban Underwriting Klaim Reasuransi 26,482,960, 522 26,482,960,5 22 26,482,960,5 22 Cadangan Klaim 12,650,449, 042 12,650,449,0 42 12,650,449,0 42 Laba Bruto 34,067,368, 168 34,067,368,1 68 34,067,368,1 68 Pengurang Penghasilan Bruto Beban Pemasaran 2,518,539,5 55 5,266,500 2,513,273,05 5 21,324,368 2,497,215,18 7 Representasi 300,785,752 137,758,68 9 163,027,063 163,027,063

Fasilitas dan Hadiah 187,584,996 129,382,13 6 58,202,860 58,202,860 Sponsor Olahraga 59,313,073 55,653,653 3,659,420 46,149,518 13,163,555 Total Beban Pemasaran 3,066,223,3 76 2,738,162,39 8 2,731,608,66 5 Beban Umum Beban Pegawai 27,882,682, 514 27,882,682,5 14 26,864,100 27,855,818,4 14 Beban Umum Lainnya 4,640,569,5 08 14,334,580 4,626,234,92 8 4,626,234,92 8 Kegiatan Sosial Karyawan 450,488,285 450,488,28 5 - - Sumbangan Pegawai 419,854,124 419,854,12 4 - - Sumbangan Kegiatan Sosial 374,885,082 374,885,08 2 - -

Total Beban Umum

33,768,479, 513 32,508,917,4 42 32,482,053,3 42 Beban Administrasi Biaya Telepon 2,233,118,5 61 2,233,118,56 1 2,233,118,56 1 Biaya Listrik 977,039,884 977,039,884 977,039,884

Biaya Administrasi 739,091,049 739,091,049 739,091,049 Biaya Cetakan 169,414,586 169,414,586 169,414,586 Biaya Materai 10,694,806 10,694,806 10,694,806 Biaya Photocopy 120,127,774 120,127,774 120,127,774 Biaya Pemeliharaan alat Kantor 651,062,007 651,062,007 651,062,007

Biaya Reparasi dan

pemeliharaan mobil 155,738,168 155,738,168 77,869,084 77,869,084 Biaya Expedisi 168,488,413 168,488,413 168,488,413 Biaya Perlengkapan Kantor 101,447,134 101,447,134 101,447,134 Biaya Alat Tulis

Kantor 318,964,927 318,964,927 318,964,927 Biaya Keperluan Dapur 79,494,160 79,494,160 79,494,160 Biaya Pajak 226,518,565 226,518,565 226,518,565

Biaya Sewa Gedung Kantor 1,294,327,8 34 1,294,327,83 4 1,294,327,83 4 Biaya Perangko 4,621,082 4,621,082 4,621,082 Biaya Pemeliharaan Gedung kantor 416,712,866 416,712,866 416,712,866 Biaya Komunikasi - internet 253,639,835 253,639,835 253,639,835 Biaya Bahan Bakar &

Oli 401,745,086 401,745,086 401,745,086 Biaya Pembelian 32,451,200 32,451,200 32,451,200 perabot kantor

Biaya Parkir & Tol

118,599,200 118,599,200 118,599,200 Biaya Asuransi Mesin

Kantor dan Gedung 50,950,235 50,950,235 50,950,235

Biaya Lain - lain

188,769,607 188,769,60 7 - - Total Beban Administrasi 8,713,016,9 80 8,524,247,37 3 8,446,378,28 9 Beban Penyusutan & Administrasi Penyusutan Aktiva Tetap 1,990,327,4 64 242,126,72 7 1,748,200,73 7 597,098,23 9 1,393,229,22 5 Amortisasi Perangkat Lunak 1,071,990,3 68 3,909,921 1,068,080,44 7 321,597,11 0 750,393,258 Total Beban Penyusutan 3,062,317,8 32 2,816,281,18 4 2,143,622,48 2 & Amortisasi

Beban Lain - Lain

Bunga Pinjaman 7,203,407 7,203,407 7,203,407

Biaya Bank 230,971,554 230,971,554 230,971,554

Kerugian Selisih Kurs 1,784,739,4 56 1,784,739,45 6 1,784,739,45 6 Rugi Anak Perusahaan 22,799,733 22,799,733 - - Kenaikan (Penurunan) Investasi saham - - -

Beban rupa - rupa

261,616,279 261,616,27 9 - -

Total Beban Lain - Lain 2,307,330,4 29 2,022,914,41 7 2,022,914,41 7 Pendapatan Lain - Lain Jasa Giro 39,726,347 39,726,347 - - Sewa Ruangan Kantor 23,368,374 23,368,374 - - Bunga Deposito 931,849,247 931,849,24 7 - - Bunga Obligasi 1,848,456,7 26 1,848,456,7 26 - -

Dividen Saham dalam negeri 136,617,794 136,617,794 136,617,794 Dividen Atas Reksadana - - -

Laba (rugi) penjualan

Aktiva Tetap 1,984,093,3 45 430175499 1,553,917,84 6 1,553,917,84 6 Bunga Pinjaman Karyawan - - - Laba Bersih Penjualan Investasi Saham 1,971,653,5 07 1,971,653,5 07 - -

Laba atas Penilaian

Harga Saham 463,266,149 463,266,14 9 - - Keuntungan Selisih kurs 2,031,456,1 35 2,031,456,13 5 2,031,456,13 5 Pendapatan Ongkos Polis 1,022,616,2 97 1,022,616,29 7 1,022,616,29 7 Rupa - Rupa 642,501,654 642,501,654 642,501,654 Total Pendapatan Lain - Lain 11,095,605, 575 5,387,109,72 6 5,387,109,72 6 Laba (Rugi) Sebelum Pajak (5,754,394,3 87) (9,156,044,92 0) (8,372,099,30 2)

IV.5. Perhitungan Penghasilan Pajak Terutang

Setelah dilakukan rekonsiliasi fiskal terhadap laporan keuangan khususnya laporan laba rugi PT. Asuransi Bintang Tbk diperoleh laba (rugi) bersih sebelum pajak menurut perhitungan perusahaan dengan rincian sebagai berikut :

Tahun pajak 2008 memperoleh laba bersih sebesar Rp2.198.322.843 Tahun pajak 2009 memperoleh rugi bersih sebesar (Rp16.757.144.008) Tahun pajak 2010 memperoleh rugi bersih sebesar (Rp9.156.044.920)

Atas laba bersih yang diperoleh perusahaan pada tahun pajak 2008 dapat dihitung jumlah Pajak Penghasilan Terutang dengan menggunakan tarif Pasal 17 ayat (1) huruf (b) sesuai dengan Undang - Undang Pajak Penghasilan No.17 Tahun 2000 yaitu :

10% x Rp50.000.000 = Rp 5.000.000 15% x Rp50.000.000 = Rp 7.500.000 30% x Rp2.098.322.843 = Rp629.496.853

Pajak Penghasilan Terutang Rp641.996.853

Laba bersih sebelum pajak tahun 2008 Rp2.198.322.843

Pajak Penghasilan Terutang Rp 641.996.853

Setelah dilakukan anlisis dan koreksi fiskal oleh penulis maka jumlah laba yang diperoleh perusahaan menjadi lebih besar sedangkan rugi yang diderita perusahaan menjadi lebih kecil, dengan rincian sebagai berikut :

Tahun pajak 2008 memperoleh laba bersih sebesar Rp2.589.361.839 Tahun pajak 2009 memperoleh rugi bersih sebesar (Rp16.155.760.259) Tahun pajak 2010 memperoleh rugi bersih sebesar (Rp8.372.099.302)

Berikut adalah perhitungan Pajak Penghasilan Terutang tahun 2008 menurut penulis dengan menggunakan tarif Pasal 17 ayat (1) huruf (b) Undang – Undang Pajak Penghasilan No.17 Tahun 2000 dengan perhitungan sebagai berikut :

10% x Rp50.000.000 = Rp 5.000.000 15% x Rp50.000.000 = Rp 7.500.000 30% x Rp2.489.361.839 = Rp746.808.552

Pajak Penghasilan Terutang Rp759.308.552

Laba bersih sebelum pajak tahun 2008 Rp2.598.361.839

Pajak Penghasilan Terutang Rp 759.308.552

Laba bersih setelah Pajak tahun 2008 Rp1.839.053.287

Jumlah Pajak Penghasilan Terutang PT. Asuransi Bintang untuk tahun pajak 2008 menurut perhitungan Wajib Pajak sendiri adalah sebesar Rp649.496.853 namun Wajib Pajak memiliki kompensasi kerugian pada tahun - tahun sebelumnya maka

menyebabkan jumlah pajak yang harus dibayar perusahaan berkurang atau mungkin tidak terutang pajak. Kompensasi kerugian yang dimiliki perusahaan yaitu :

a. Tahun Pajak 2005 Wajib Pajak memiliki sisa kompensasi kerugian yaitu sebesar Rp2.573.392.564

b. Tahun Pajak 2006 Wajib Pajak memiliki kompensasi kerugian sebesar Rp5.846.885.677

c. Tahun Pajak 2007 Wajib Pajak memiliki kompensasi kerugian yaitu sebesar Rp28.230.835.064

Sisa kompensasi kerugian tahun pajak 2005 baru dapat dikompensasikan pada tahun pajak 2008, namun kompensasi pajak tahun 2008 belum dapat menutupi seluruh sisa kompensasi kerugian tahun 2005. Perhitungan kompensasi kerugian sebagai berikut:

Laba Sebelum Pajak Rp2.198.322.843

Pajak Terutang Rp 641.996.853 -

Laba Bersih Setelah Pajak Rp1.556.325.990 Kompensasi Kerugian Tahun 2005 (Rp2.573.392.564) Sisa Kompensasi Kerugian Tahun 2005 (Rp1.017.066.574)

Maka sisa kompensasi tahun pajak 2005 dapat dikompensasikan lagi pada tahun pajak berikutnya selama 5 (lima) tahun berturut-turut, namun jika kerugian tersbut telah lewat dari 5 (lima) tahun maka kerugian tersebut tidak dapat dikompensasikan ke laba bersih tahun berikutnya. Untuk tahun pajak 2009 dan 2010 Wajib Pajak menderita kerugian, maka Wajib Pajak tidak terutang pajak atau NIHIL sehingga tidak ada kewajiban pajak yang harus dilunasi.

IV.6. Penyampaian dan Pembetulan SPT Tahunan PT. Asuransi Bintang

Dalam Undang – Undang KUP No.28 Tahun 2007 Pasal 1 ayat (11) yang dimaksud dengan Surat Pemberitahuan atau SPT adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang - undangan perpajakan.

Setiap Wajib Pajak diwajibkan untuk mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak. SPT Tahunan yang telah diisi secara benar, lengkap, jelas dan ditandatangani harus disampaikan selambat - lambatnya 4 (empat) bulan setelah akhir Tahun Pajak atau pada tanggal 30 April sesuai dengan Undang – Undang KUP No.28 Tahun 2007 Pasal 3 ayat (3).

Setelah dilakukan penelitian oleh penulis, ternyata PT. Asuransi Bintang Tbk tidak dapat menyampaikan SPT Tahunan tepat pada waktunya yang telah ditentukan yaitu empat bulan setelah berakhirnya Tahun Pajak (30 April) dikarenakan masalah – masalah teknik yang terjadi dalam penyusunan laporan keuangan. Oleh Karena itu sesuai dengan UU KUP Pasal 3 ayat (4) PT. Asuransi Bintang dapat mengajukan perpanjangan jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan agar tidak dikenakan sanksi administrasi atau denda pajak. Perpanjangan penyampaian SPT Tahunan dapat dilakukan paling lama 2 (dua) bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur

Jenderal Pajak yang diatur berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 181/PMK.03/2007 dengan dilampiri:

a. penghitungan sementara pajak terutang dalam 1 (satu) Tahun Pajak yang batas waktu penyampaiannya diperpanjang;

b. laporan keuangan sementara; dan

c. Surat Setoran Pajak sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang.

Selain keterlambatan dalam menyampaikan SPT Tahunan penulis juga menemukan perbedaan dalam perhitungan laba rugi sebelum pajak antara perhitungan perusahaan dengan perhitungan penulis. Berikut adalah perhitungan laba rugi menurut PT. Asuransi Bintang dengan perhitungan penulis :

Hal tersebut akan berakibat SPT Tahunan yang telah dilaporkan salah dan harus dilakukan pembetulan sesuai dengan UU KUP No.28 Tahun 2007 Pasal 8 ayat (2) bahwa Wajib Pajak dengan kemauan sendiri dapat membetulkan Surat Pemberitahuan yang telah disampaikan dengan menyampaikan pernyataan tertulis dalam jangka waktu 2 (dua) tahun sebelum daluarsa penetapan. Dalam hal Wajib Pajak membetulkan sendiri SPT Tahunan yang mengakibatkan utang pajak menjadi lebih besar maka akan dikenakan sanksi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak

Tahun Pajak

Laba (Rugi) Perhitungan Wajib Pajak

Laba (Rugi) Perhitungan Penulis

2008 Rp 2,198,322,843 Rp 2,589,361,839 2009 Rp (16,757,144,008) Rp (16,155,760,259) 2010 Rp (9,156,044,920) Rp (8,372,099,302)

yang kurang dibayar. Untuk tahun pajak 2008 besarnya Pajak Terutang antara perhitungan penulis dengan Wajib Pajak yaitu :

Tahun Pajak Pajak Terutang Perhitungan WP Pajak Terutang Perhitungan Penulis Kurang Bayar Sanksi (bunga) 2% 2008 Rp641,996,853 Rp759,308,552 Rp117,311,699 Rp23,462,340

Dari perhitungan dan penjelasan penulis diatas didapat hasil jika Wajib Pajak tidak melakukan pembetulan SPT maka akan dikenakan bunga sebesar Rp1.955.195 untuk satu bulan. Oleh karena itu sebaiknya Wajib Pajak membetulkan SPT Tahunan Pajak Penghasilan Badan agar menghindari sanksi administrasi berupa bunga.

IV.7. Pajak Tangguhan

Pajak tangguhan pada prinsipnya merupakan dampak Pajak Penghasilan di masa yang akan datang yang disebabkan oleh perbedaan temporer (waktu) antara perlakuan akuntansi dan perpajakan serta kerugian fiskal yang masih dapat dikompensasikan di masa datang (tax loss carry forward) yang perlu disajikan dalam laporan keuangan dalam suatu periode tertentu.

Untuk mengetahui besarnya aktiva pajak tangguhan maka harus dilakukan analisis terhadap perbedaan temporer (temporary difference) yang disebabkan antara laporan keuangan komersial dan laporan keuangan fiskal. Perbedaan temporer tersebut adalah biaya penyusutan, dimana terdapat perbedaan dalam mengukur masa manfaat menurut komersial dengan fiskal sesuai dengan Undang - Undang Pajak Penghasilan. Pengakuan asset pajak tangguhan terhadap perbedaan waktu antara laporan keuangan

komersial dengan laporan keuangan fiskal yang dikenakan pajak dikalikan dengan tarif pajak yang berlaku. Jumlah aktiva pajak tangguhan yang yang akan dilaporkan pada akhir tahun 2008, 2009, dan 2010 dengan perhitungan sebagai berikut :

Tahun 2008

Beban Penyusutan Rp 807.421.429

Tarif Pajak 30% (x)

Aktiva Pajak Tangguhan Rp 242.226.429

Ayat jurnal untuk mencatat aktiva pajak tangguhan tersebut yaitu : Dr. Aset Pajak Tangguhan Rp242.226.429

Cr. Pendapatan Pajak Tangguhan Rp242.226.429

Tahun 2009

Beban Penyusutan Rp 941.314.826

Tarif Pajak 28% (x)

Aktiva Pajak Tangguhan Rp 263.568.151

Ayat jurnal untuk mencatat aktiva pajak tangguhan tersebut yaitu : Dr. Aset Pajak Tangguhan Rp263.568.151

Tahun 2010

Beban Penyusutan Rp 918.695.350

Tarif Pajak 25% (x)

Aktiva Pajak Tangguhan Rp 229.673.837

Ayat jurnal untuk mencatat aktiva pajak tangguhan tersebut yaitu : Dr. Aset Pajak Tangguhan Rp229.673.837

Cr. Pendapatan Pajak Tangguhan Rp229.673.837