PENGARUH PENGHASILAN ORANG TUA DAN MINAT

MAHASISWA FAKULTAS EKONOMI DAN BISNIS ISLAM UIN

SUNAN AMPEL SURABAYA TERHADAP KEPUTUSAN

MENGGUNAKAN PRODUK E-MONEY SEBAGAI ALAT

PEMBAYARAN DALAM PERSPEKTIF ISLAM

SKRIPSI

Oleh :

ANDRIANI

NIM : C04212006

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

Pengaruh Penghasilan Orang Tua dan Minat Mahasiswa Fakultas

Ekonomi Dan Bisnis Islam UIN Sunan Ampel Surabaya Terhadap

Keputusan Menggunakan Produk E-Money Sebagai Alat Pembayaran

Dalam Perspektif Islam

SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel Surabaya

Untuk Memenuhi Salah Satu Persyaratan

Dalam Menyelesaikan Program Sarjana Strata Satu Ekonomi Syariah

Oleh :

ANDRIANI

NIM : C04212006

Universitas Islam Negeri Sunan Ampel Surabaya

Fakultas Ekonomi Dan Bisnis Iislam

Program Studi Ekonomi Syariah

Surabaya

ABSTRAK

Skripsi yang berjudul “ Pengaruh Penghasilan Orang Tua dan Minat Mahasiswa Fakultas Ekonomi dan Bisnis Islam UIN Sunan Ampel Surabaya Terhadap Keputusan Menggunakan Produk E-Money Sebagai Alat

Pembayaran dalam Perspektif Islam” ini merupakan hasil penelitian kuantitatif yang bertujuan untuk menjawab pertanyaan tentang apakah terdapat pengaruh signifikan antara penghasilan orang tua dan minat secara simultan terhadap keputusan menggunakan produk E-Money sebagai alat pembayaran dalam perspektif Islam dan apakah terdapat pengaruh signifikan antara penghasilan orang tua dan minat secara parsial terhadap keputusan menggunakan produk E-Money

sebagai alat pembayaran dalam perspektif Islam.

Metode penelitian yang digunakan adalah pendekatan kuantitatif yaitu dengan memperoleh data yang berbentuk angka, dengan jenis penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih. Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan deskriptif dan komparatif karena dengan penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. Teknik pengambilan sampelnya menggunakan rumus Slovin dengan memperoleh jumlah sampel yang akan dijadikan sebagai responden dalam penelitian ini. Hasil penelitian menunjukkan bahwa uji simultan F penghasilan orang tua dan minat didapati hasil sebesar 0,000 yang mana nilainya lebih kecil dari 0,05. Maka hal ini menunjukkan bahwa variabel penghasilan orang tua dan minat jika diuji secara simultan ( bersama-sama ) hasilnya yaitu berpengaruh signifikan terhadap variabel keputusan. Jika pada uji parsial t, pada variabel penghasilan orang tua didapati hasil sebesar 0,574 dan pada variabel minat didapati sebesar 0,000 yang mana nilai keduanya variabel minat lebih kecil dari 0,05 sedangkan variabel penghasilan lebih besar dari 0,05. Maka hal ini menunjukkan bahwa variabel pengahasilan variabel minat jika diuji secara parsial ( sendiri ) hasilnya yaitu berpengaruh signifikan terhadap variabel keputusan sedangkan variabel penghasilan orang tua tidak berpengaruh secara signifikan terhadap variabel keputusan.

Kesimpulan yang dapat diambil pada penelitian ini yaitu penghasilan orang tua dan minat secara simultan berpengaruh terhadap variabel keputusan dan secara parsial variabel penghasilan orang tua tidak berpengaruh sedangakan variabel minat berpengaruh signifikan terhadap keputusan menggunakan produk E-Money sebagai alat pembayaran dalam perspektif Islam. Saran untuk penelitian selanjutnya dapat dilakukan dengan mengambil contoh kasus atau layanan yang berbasis E-Money

DAFTAR ISI

SAMPUL DALAM ...……… i

PERNYATAAN KEASLIAN ………... ii

PERSETUJUAN PEMBIMBING ………... iii

PENGESAHAN ………. iv

MOTTO ………..………..………. v

PERSEMBAHAN …………..………..……….. vi

ABSTRAK ………..………... vii

KATA PENGANTAR …………..……….... viii

DAFTAR ISI ………..………..………. x

DAFTAR TABEL ………. xii

DAFTAR GAMBAR ………. xiii

DAFTAR TRANSLITERASI ………..………….……… xiv

BAB I : PENDAHULUAN ………...……….. 1

A. Latar Belakang Masalah ..………... .………. 1

B. Rumusan Masalah ………….………..……….. 12

C. Tujuan Penelitian ……….….……… 13

D. Kegunaan Hasil Penelitian …….………... 13

E. Sistematika Penulisan ………….……… 14

BAB II : KAJIAN PUSTAKA ………... 16

A. Landasan Teori ...……...….……... 16

B. Penelitian Terdahulu yang Relevan………... 31

C. Kerangka Konseptual ... 34

D. Hipotesis ... 35

BAB III METODE PENELITIAN ………... 37

A. Jenis Penelitian ……….. 37

B. Waktu dan Tempat Penelitian ……….. 37

D. Variabel Penelitian ……… 39

E. Definisi Operasional ……….. 40

F. Data dan Sumber Data ……….. 44

G. Teknik Pengumpulan Data ……… 45

H. Teknik Analisis Data……….. 46

I. Pengujian Hipotesis ………... 52

BAB IV HASIL PENELITIAN ………... 53

A. Deskripsi Umum Objek {Penelitian ……… 53

B. Karakteristik Responden ….……... 54

C. Analisis Data …………..….……... 54

BAB V PEMBAHASAN ………. 74

A. Pengaruh Penghasilan Orang Tua dan Minat Mahsiswa Fakultas Ekonomi dan Bisnis Islam UIN Sunan Ampel Surabaya Secara Simultan Terhadap Keputusan Menggunakan Produk E-Money Sebagai Alat Pembayaran dalam Perspektif Iislam …………..…….... 74

B. Pengaruh Penghasilan Orang Tua dan Minat Mahsiswa Fakultas Ekonomi dan Bisnis Islam UIN Sunan Ampel Surabaya Secara Simultan Terhadap Keputusan Menggunakan Produk E-Money Sebagai Alat Pembayaran dalam Perspektif Iislam …………..…….... 74

C. Analisis ……….. 75

BAB V PENUTUP ………... 85

A. Kesimpulan ……….….. …..………...……… 85

B. Saran ………..….……… 86

DAFTAR PUSTAKA ………...………..………. 88

LAMPIRAN ………... 92

DAFTAR TABEL

2.1 Penelitian Terdahulu Yang Relevan ………

31

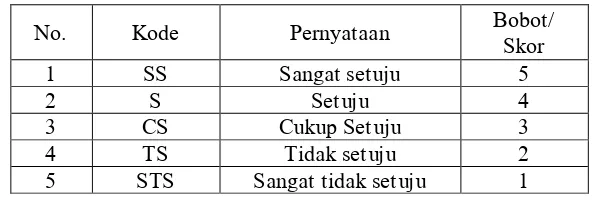

3.1 Tabel Skor ………...………… 45

4.1 Tanggapan Responden Terhadap Variabel Penghasilan ……… 58

4.2 Tanggapan Responden Terhadap Variabel Minat ……… 59

4.3 Tanggapan Responden Mengenai Variabel Keputusan ………… 60 4.4 Hasil Uji Validitas ………...………...………… 61

4.5 Hasil Uji Reliabilitas ………...………...………… 62

4.6 Hasil Uji Multikolinearitas ………. 63

4.7 Hasil Uji Normalitas ……… 67

4.8 Hasil Uji Regresi Linier Berganda ………... 68

4.9 Hasil Koefisien Determinasi ………... 70

4.10 Hasil Uji F (Simultan) ……… 71

4.11 Hasil Uji T (Parsial) ……… 72

DAFTAR GAMBAR Gambar Hal. 2.1 Kerangka Konseptual ……… 34

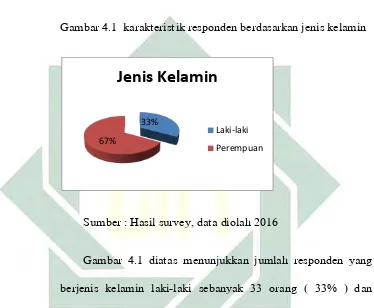

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ………… 55

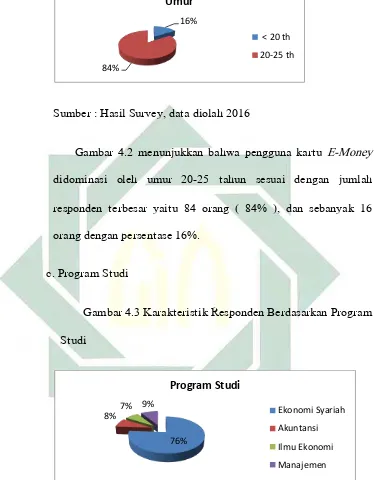

4.3 Karakteristik Responden Berdasarkan Program Studi ………… 56

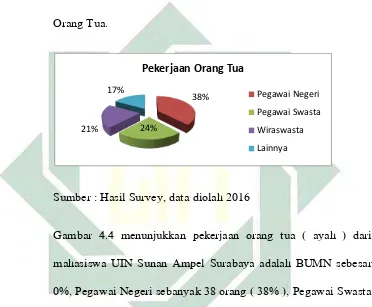

4.4 Karakteristik Responden Berdasarkan Pekerjaan Orang Tua … 57

4.5 Karakteristik Responden Berdasarkan Uang Saku Bulanan …… 58

4.6 Grafik Scaterplot ……… 64

4.7 Grafik Histogram ……… 65

1

BAB I

PENDAHULUAN

A. Latar Belakang

Globalisasi yang menandai berakhirnya abad 20 merupakan sebuah

keniscayaan yang membawa dampak serius diberbagai aspek kehidupan.

Dalam konteks ini, Baudrillard dalam bukunya Sindung Haryanto Sosiologi

Ekonomi mengidentifikasi tumbuhnya masyarakat konsumsi sebagai salah

satu dampak globalisasi. Dalam masyarakat konsumsi, terdapat

kecenderungan ketika orang membeli barang bukan karena nilai

kemanfaatannya, melainkan karena gaya hidup ( life style ).1 Tindakan yang

dilakukan oleh individu dalam memenuhi kebutuhannya disebut perilaku

konsumen. Perilaku konsumen adalah studi bagaimana individu, kelompok,

dan organisasi memilih, membeli, menggunakan dana bagimana barang, jasa,

ide, atau pengalaman untuk memasukkan kebutuhan dan keinginan mereka.2

Perilaku konsumen mempunyai beberapa faktor yang mempengaruhinya.

Berdasarkan teori model perilaku konsumen yang dikemukakan oleh Hawkins

dalam bukunya Bilson Simamora Panduan Riset Perilaku Konsumen ada dua

faktor yaitu faktor internal dan eksternal. Faktor internalnya meliputi

persepsi, belajar, motivasi, sikap, minat, emosi, dan ingatan sedangkan faktor

eksternalnya meliputi budaya, subkultur, demografis, Penghasilan, status

2

sosial, keluarga, referensi kelompok, dan aktivitas pemasaran.3 Dari beberapa

faktor tersebut, disini penulis mengambil penghasilan dan minat yang

mewakili dari faktor eksternal dan internal yang mempengaruhi perilaku

konsumen. Alasannya karena minat mewakili faktor internal yang merupakan

penilaian seseorang yang muncul dari dalam diri orang tersebut terhadap objek

atau suatu produk yang telah dikonsumsinya. Sedangkan penghasilan, penulis

pilih karena mewakili faktor eksternal yang mana penghasilan seseorang untuk

memutuskan menggunakan suatu objek atau mengkonsumsi suatu produk

karena adanya pengaruh dari seberapa penghasilan pokok ataupun penghasilan

sampingan mereka.

Membahas mengenai perilaku konsumen maka mempunyai hubungan

yang erat dengan tindakan pemenuhan kebutuhan seseorang dalam memenuhi

kebutuhan sehari-hari untuk keberlangsungan kehidupannya. Kebutuhan

manusia sangat banyak dan berbeda-beda terhadap suatu produk sehingga

muncullah permintaan konsumen terhadap produk-produk yang dibutuhkan

untuk memenuhi kebutuhan sehari-hari. Dengan munculnya berbagai macam

kebutuhan yang harus ditunjang dengan adanya penghasilan berbagai macam

produk yang beredar dan digunakan oleh konsumen akan mendapatkan

penilaian dari konsumen setelah memakainya. Sehingga muncul penilaian

konsumen terhadap suatu produk, dimana penilaian tersebut berupa minat

konsumen yang telah dirasakan dan dialami setelah menggunakan suatu

3

3

produk seperti suka tidak suka, positif atau negatif terhadap produk yang telah

dikonsumsinya. Minat adalah ekspresi perasaan yang berasal dari dalam

individu yang mencerminkan apakah seseorang senang atau tidak senang, suka

atau tidak suka dan setuju atau tidak setuju terhadap suatu objek.4

Dalam rangka memenuhi kebutuhan tersebut perkembangan teknologi

informasi dan komunikasi yang semakin maju telah membawa perubahan yang

besar terhadap kehidupan kita. Beberapa contoh yang mengalami perubahan

akibat dari perkembangan teknologi informasi dan komunikasi antara lain

perekonomian, budaya, pertahanan dan keamanan serta pendidikan. Untuk

mengikuti perkembangan teknologi tersebut berbagai kegiatan bisnis mulai

mengubah dirinya menjadi perusahaan global, tak terkecuali perbankan.

Bank-Bank saat ini melakukan berbagai inovasi melalui teknologi modern untuk

memberikan pelayanan terbaik. Meningkatnya mobilitas masyarakat

akhir-akhir ini menjadikan penyedia layanan masyarakat seperti perbankan, harus

memutar otak untuk melakukan inovasi dalam melayani semua nasabahnya.

Uang adalah elemen penting dalam kehidupan manusia, perubahan uang

sangat pesat mengikuti perkembangan teknologi, baik kertas maupun logam

dengan Electronic Money atau biasa dikenal dengan istilah Money.

E-Money merupakan alternatif alat pembayaran non tunai khusunya untuk

pembayaran mikro sampai dengan ritel.5

4

Tatik Suryani, Perilaku Konsumen: Implikasi pada Strategi Pemasaran, Yogyakarta : Graha Ilmu, 2008 , 162.

5

4

Munculnya E-Money dilatar belakangi oleh peraturan Bank Indonesia

Nomor 11/12/PBI/2009 tentang Uang Elektronik ( Electronic Money ) yang

mana uang elektronik adalah alat pembayaran yang memenuhi unsur-unsur ( 1

) diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang

kepada penerbit, ( 2 ) nilai uang disimpan secara elektronik dalam suatu media

seperti server atau chip, ( 3 ) digunakan sebagai alat pembayaran. Selain itu

batas nilai uang elektronik yang dapat disimpan dalam media Uang Elektronik

sebagaimana diatur lebih lanjut dalam surat edaran Bank Indonesia,

ditetapkan bahwa nilai uang elektronik untuk jenis unregistered paling banyak

Rp 1.000.000,00 ( satu juta rupiah ) dan nilai uang elektronik untuk jenis

registered paling banyak Rp 5.000.000,00 ( lima juta rupiah ). Hal ini sebagai

salah satu pendukung agenda Bank Indonesia untuk menciptakan cashless

society di Republik Indonesia. E-Money sendiri bertujuan untuk memudahkan

manusia dalam melakukan segala macam transaksi ekonomi di kehidupannya

terutama untuk transaksi berskala mikro.6

Kemajuan ilmu pengetahuan dan teknologi mengakibatkan perubahan

gaya hidup masyarakat dan cenderung konsumtif, disertai dengan peningkatan

daya beli masyarakat, mengharuskan perbankan untuk terus melakukan

inovasi guna memudahkan aktivitas bagi nasabah. Kemajuan teknologi tidak

hanya memudahkan manusia dalam menjalani aktivitas perbankan, tetapi juga

mengubah cara dalam bertransaksi. Salah satu perkembangan teknologi di

dunia perbankan yang mengubah cara dalam bertransaksi, yaitu dengan

6Laporan sistem pembayaran dan pengedaran uang, Direktorat Akunting dan Sistem Pembayaran

5

munculnya instrumen pembayaran yang dikenal sebagai E-Money dalam

bidang pembayaran.7 Sebagai salah satu contoh yaitu Bank Mandiri yang

kuasai pasar elektronik, yaitu dengan terus melakukan penetrasi uang

elektronik untuk sistem pembayaran diruas jalan tol. Salah satunya, kartu

e-Toll Bank Mandiri yang dapat digunakan disetiap ruas jalan tol.8

Belakangan ini peran teknologi tidak hanya sebagai faktor pendukung,

namun berkembang pesat menjadi aspek penentu bagi kemajuan dunia

perbankan yang kompetitif. Nasabah semakin menuntut agar proses transaksi

perbankan berlangsung cepat, akurat, aman, dan nyaman sehingga dibutuhkan

kemampuan pengoperasian sistem yang senantiasa menjaga kerahasiaan data

nasabah, rahasia bank, serta keamanan transaksi.9 Sejalan dengan

perkembangan teknologi yang pesat, pola hidup masyarakat dan sistem

pembayaran dalam transaksi ekonomi terus mengalami perubahan. Kemajuan

teknologi dalam sistem pembayaran non tunai menggeser peranan uang tunai

( currency ) sebagai alat pembayaran kedalam bentuk pembayaran non tunai

yang lebih efisien dan ekonomi. Secara global, perkembangan transaksi

ekonomi kini mengarah pada terbentuknya budaya cashless society atau era

sistem pembayaran tanpa uang tunai ( non tunai ). Pembayaran non tunai

umumnya dilakukan tidak dengan menggunakan fisik uang ( uang kartal )

sebagai alat pembayaran melainkan dengan cara transfer antar bank ataupun

7 Nur Fitri Pratiwi, Pengaruh Persepsi Kemudahan dan Persepsi Kemanfaatan Terhadap Minat Konsumen

Menggunakan Kartu BRIZZI PT.Bank Rakyat Indonesia ( PERSERO ) Tbk di Makasar, Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, 2015, 8

8

Jawa Pos, Mandiri Kuasai Uang Elektronik, Selasa 14 Juni 2016

6

transfer intra bank melalui jaringan internal bank sendiri. Perkembangan

teknologi di bidang informasi dan komunikasi telah memberikan dampak

terhadap pembayaran non tunai dengan munculnya inovasi-inovasi baru dalam

pembayaran elektronik ( electronic payment ). Dalam perkembangan

pembayaran non tunai, dewasa ini di berbagai negara terlihat bahwa

alat/instrumen pembayaran mikro juga telah berkembang cukup pesat seiring

dengan perkembangan teknologi dan kebutuhan masyarakat untuk

menggunakan alat pembayaran yang mudah, aman dan efisien. Instrumen

pembayaran mikro adalah instrumen pembayaran yang didesain untuk

menangani kebutuhan transaksi dengan nilai yang sangat kecil namun volume

yang tinggi serta membutuhkan waktu pemrosesan transaksi yang relatif

sangat cepat.10

Pada saat ini, instrumen pembayaran dalam bidang pembayaran mikro

( micropayment ) yang fitur-fiturnya dianggap paling cocok untuk digunakan

adalah uang elektronik ( E-Money ). Dalam implementasinya perkembangan

uang elektronik masih menghadapi kendala. Dari sisi masyarakat,

pengembangan instrumen pembayaran uang elektronik ini disadari masih

terdapat kendala khusunya terkait dengan kesiapan masyarakat dalam

menghadapi era cashless society. Kesadaran masyarakat akan kemudahan

yang ditawarkan dan kepercayaan masyarakat terhadap uang elektronik inipun

masih kurang sehingga masyarakat masih lebih memilih menggunakan uang

7

tunai sebagai alat bayar. Disadari sepenuhnya bahwa masyarakat Indonesia

masih merupakan cash society dimana memegang uang masih merupakan

suatu kebiasaan. Uang elektronik merupakan alat pembayaran baru di industri

keuangan Indonesia. Maka dari itu, uang elektronik termasuk kategori produk

baru yang penerapannya masih tergolong rendah di Indonesia. Kenyataan

tersebut menunjukkan bahwa kebanyakan masyarakat Indonesia masih

bergantung dengan uang cash/tunai sebagai gaya hidup cara pembayaran

sehari-hari. Hal ini masih jauh dengan harapan membiasakan penggunaan uang

elektronik sebagai substitusi maupun sebagai gaya hidup baru pembayaran

masyarakat sehari-hari. Pengetahuan dan kesadaran masyarakat akan uang

elektronik masih rendah ( low awareness ) karena pengenalan dan pemahaman

tentang uang elektronik belum diterapkan secara optimal.11

Mahasiswa Fakultas Ekonomi dan Bisnis Islam merupakan salah satu

penggerak ekonomi yang paham akan jalannya perekonomian. Dengan adanya

E-Money para orang tua tidak perlu khawatir lagi untuk memberikan uang

saku kepada anaknya dengan diluncurkannya E-Money. Selain terkontrol,

keamanannya pun bisa terjaga dan lebih simple dalam setiap transaksi tanpa

perlu menunjukkan nominal uang cash kita. Ada banyak faktor yang ikut

mempengaruhi bagaimana dan berapa besar penghasilan orang tua mereka.

Besarnya keluarga, selera dan kebiasaan serta lingkungan sosial merupakan

faktor-faktor yang mempengaruhinya. Tetapi faktor terpenting yang

8

menjelaskan perbedaaan dalam pengeluaran yaitu besarnya penghasilan yang

tersedia .12

Sistem pembayaran non tunai merupakan jawaban atas Undang-Undang

Nomor 23 Tahun 2004, dimana Bank Indonesia sebagai Bank Sentral memiliki

kewenangan untuk mengatur dan menjaga kelancaran sistem pembayaran.

Salah satu realisasi dari Bank Indonesia yaitu memaksimalkan transaksi non

tunai dengan membentuk Gerakan Nasional Non Tunai ( GNNT ) Pada

tanggal 14 Agustus 2014. Gerakan ini bertujuan mengajak masyarakat

Indonesia mengalihkan kebiasaan bertransaksi menggunakan uang tunai

menjadi non tunai. Caranya bermacam-macam, mulai dengan transaksi

melalui internet banking, Automated Teller Machine ( ATM ), Kartu Kredit,

Kartu Debet maupun uang elektronik ( E-Money ).13.

Kondisi perekonomian dan pasar keuangan global yang dinamis dan

penuh tantangan dalam beberapa tahun terakhir ini, pertumbuhan ekonomi

Indonesia di tahun 2010 mencapai 6,1%.14 Tantangan dari perekonomian

Indonesia adalah menghadapi perekonomian dunia yang semakin terbuka, Era

integrasi ekonomi regional yaitu terbentuknya Masyarakat Ekonomi ASEAN

( MEA ) 2016 yang ada pada saat ini. Hal ini tentunya menuntut seluruh

sektor ekonomi dan perbankan memiliki kemampuan bersaing agar dapat tetap

tumbuh dan sehat. Selain itu, untuk mempersiapkan diri di era integrasi

12Gilarso, Dunia Ekonomi Kita Tingkah Laku Konsumen dan Produsen, Yogyakarta : Kanisius,

2008, 36

13Laporan sistem pembayaran dan pengedaran uang, Direktorat Akunting dan Sistem Pembayaran

Direktorat Pengedaran Uang, 2010, 7

9

ekonomi serta lebih mendorong dan memfasilitasi kebutuhan lalu lintas

transaksi perbankan dan perekonomian nasional, kebijakan pengembangan

sistem pembayaran yang efisien,aman dan handal merupakan hal yang sangat

penting peranannya.15

MEA ( Masyarakat Ekonomi ASEAN ) merupakan sesuatu yang tidak

asing lagi dikalangan mahasiswa Fakultas Ekonomi dan Bisnis UIN Sunan

Ampel Surabaya ini, mereka pasti paham dan mengerti akan datangnya

segudang tantangan yang akan mereka hadapi. Seperti keluar masuknya orang

asing dinegara kita yang dapat menimbulkan hal-hal yang tidak diinginkan.

maka timbulah inovasi-inovasi teknologi sistem pembayaran. Bicara

mengenai sistem pembayaran tak lepas dari adanya payung hukum,

mekanisme dan prosedur kebijakan, inovasi infrastruktur pembayaran, dan

instrumen pembayaran serta kelembagaan. Seluruh komponen tersebut tak

hanya saling berinteraksi namun juga saling melindungi dan melengkapi satu

sama lain demi kelancaran sistem pembayaran. Suatu fondasi yang kokoh kita

ibaratkan dengan kebijakan yang comply pada ketentuan. Kebijakan-kebijakan

inilah yang pada akhiranya mampu menyelaraskan langkah dengan derap

kemajuan dan perkembangan sistem pembayaran.16 Dulunya yang sistem

pembayaran jual beli menggunakan sistem barter, yang pada akhirnya

15Laporan sistem pembayaran dan pengedaran uang,

Direktorat Akunting dan Sistem Pembayaran Direktorat Pengedaran Uang, 2010, 3

10

menggunakan uang yang dapat digunakan sebagai alat tukar tetapi

mempunyai nilai tetap dan dapat diterima dimasyarakat luas.17

Berdasarkan Undang-Undang Nomor 23 Tahun 1999 yang diubah menjadi

Undang-Undang Nomor 3 Tahun 2004 yaitu tentang tujuan Bank Indonesia

adalah mencapai dan memelihara kestabilan rupiah. Untuk mencapai tujuan

tersebut Bank Indonesia didukung oleh tiga pilar yang merupakan tiga bidang

tugasnya salah satunya mengatur dan menjaga kelancaran sistem pembayaran.

Dengan demikian, Bank Indonesia memang memiliki tanggung jawab agar

masyarakat luas dapat memperoleh jasa sistem pembayaran yang

efisien,cepat,tepat dan aman.18

E-Money, instrumen pembayaran yang satu ini merupakan salah satu

alternatif alat bayar dimana sistem mekanisme yang memfasilitasi

pembayaran. Umumnya nilai terbatas dimana E-Money dapat dianggap

sebagai pengganti elektronik untuk koin dan uang kertas. E-Money sistem

dijelaskan berdasarkan model dengan serangkaian sub-sistem dimana nilai

elektronik ditransfer, dibawah tanggung jawab supervisor sistem yang

memonitor keamanan penciptaan, pelunasan dan sirkulasi dalam sistem.19

Mahasiswa akan merasa dimudahkan dan akan terkontrol setiap pengeluaran

yang dipakainya. Dengan melihat latar belakang yang mereka miliki, sedikit

17Vietzhal Rivai, et al, Bank and Financial Management, Jakarta : Raja Grafindo Persada, 2001, 4

11

banyak mahasiswa UIN Sunan Ampel pasti mengerti akan sistem yang

digunakan dalam E-Money ini.

Perkembangan selama 2014 menunjukkan bahwa masyarakat mulai

merasakan manfaat dan kemudahan dari E-Money walaupun hanya segmen

tertentu masyarakat yang menggunakannya. Jika dilihat dari penghasilan

orang tua mahasiswa Fakultas Ekonomi dan Bisnis Islam ini, bisa dilihat

secara kasar bahwa penghasilan orang tua mereka tergolong tinggi.

Selanjutnya dengan mempertimbangkan E-Money sangat bermanfaat sebagai

alat pembayaran mikro yang bersifat massal seperti alat pembayar di

Indomaret yang mana para mahasiswa sering melakukan transaksi jual beli

didalamnya. Dan mereka akan semakin berminat dengan adanya kemudahan

dan kenyamanan yang ditawarkan. Bentuk interopability akan diarahkan pada

multipurpose dimana suatu E-Money dapat digunakan untuk melakukan

transaksi di berbagai merchant.20 Dengan melihat kebutuhan, uang saku per

bulan dan lingkungan. Sebagian besar mahasiswa Fakultas Ekonomi dan

Bisnis Islam pasti berminat dan merasa diuntungkan dengan adanya E-Money

ini.

Kedepan, beberapa upaya yang dapat dilakukan untuk lebih mendorong

akses masyarakat terhadap penggunaan layanan sistem pembayaran khusunya

melalui E-Money antara lain meninjau ketentuan mengenai E-Money

khususnya terkait dengan masalah kelembagaan ( seperti penyelenggaraan dan

20Laporan Sistem Pembayaran dan Pengedaran Uang

12

keagenan ) dan perlindungan konsumen, Meningkatkan kegiatan sosialisasi

dan edukasi terhadap produk –produk layanan sistem pembayaran yang dapat

dilakukan melalui kerja sama dengan pelaku industri dan otoritas terkait

lainnya, Mendorong industri sistem pembayaran untuk melakukan penyebaran

infrastruktur dan layanan sistem pembayaran di wilayah perbatasan dan

daerah terpencil, Mendorong dan memfasilitasi industri untuk menciptakan

interoperability E-money melalui penyusunan standar.21

Dari kedua variabel penghasilan orang tua dan minat manakah yang lebih

berpengaruh antara penghasilan orang tua dan minat dalam hal keputusan

penggunaan produk. Maka dari itu pada penelitian ini peneliti akan meneliti

mengenai pengaruh penghasilan orang tua dan minat terhadap keputusan

menggunakan produk E-Money sebagai alat pembayaran dalam perspektif

Islam. pada penelitian ini peneliti akan melakukan penelitian di Fakultas

Ekonomi dan Bisnis Islam UIN Sunan Ampel Surabaya dan mencari informasi

sesuai kebutuhan untuk mendukung penelitian ini kepada para mahasiswa

Fakultas Ekonomi dan Bisnis Islam UIN Sunan Ampel Surabaya yang

memiliki kartu E-Money.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penelitian ini

memiliki rumusan masalah sebagai berikut :

13

1. Apakah penghasilan orang tua dan minat mahasiswa Fakultas Ekonomi

dan Bisnis Islam berpengaruh secara simultan terhadap keputusan produk

E-Money sebagai alat pembayaran dalam perspektif Islam?

2. Apakah penghasilan orang tua dan minat mahasiswa Fakultas Ekonomi

dan Bisnis Islam berpengaruh secara parsial terhadap keputusan

menggunakan produk E-Money sebagai alat pembayaran dalam perspektif

Islam?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, maka tujuan

yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui dan menganalisis seberapa besar pengaruh penghasilan

orang tua dan minat mahasiswa fakultas Ekonomi dan Bisnis Islam

secara simultan terhadap keputusan menggunakan produk E-Money

sebagai alat pembayaran dalam perspektif Islam.

2. Untuk mengetahui dan menganalisis seberapa besar pengaruh penghasilan

orang tua dan minat mahasiswa fakultas Ekonomi dan Bisnis Islam

secara parsial terhadap keputusan menggunakan produk E-Money sebagai

alat pembayaran dalam perspektif Islam.

D. Kegunaan Hasil Penelitian

Berdasarkan tujuan penelitian diatas, maka kegunaan dari penelitian

14

1. Manfaat Teoretis

Penelitian ini dapat dijadikan sebagai sumber pengetahuan, acuan

maupun referensi bagi peneliti selanjutnya untuk mengembangkan

penelitian tentang seberapa besar pengetahuan dan minat masyarakat

terhadap produk E-Money dalam perspektif islam.

2. Manfaat Praktis

a. Penelitian ini diharapkan dapat menyempurnakan informasi dan

bahan evaluasi untuk meningkatkan penggunaan produk E-Money

untuk memudahkan masyarakat dalam bertransaksi. Karena saat

ini uang tunai lebih rentan, khususnya pemalsuan,kecurangan serta

kejahatan dalam setiap transaksi keuangan ataupun jual beli yang

tidak sesuai dengan syariat Islam.

b. Memberikan kontribusi pada lembaga-lembaga keuangan untuk

menggalakkan produk E-Money pada setiap transaksi untuk

kemajuan ekonomi Islam.

c. Meminimalisir pengeluaran pada Bank Indonesia untuk

pemusnahan uang cash yang membutuhkan biaya cukup besar.

E. Sistematika Pembahasan

Bab pertama, pendahuluan menguraikan latar belakang masalah, rumusan

masalah, tujuan penelitian, kegunaan penelitian, dan sistematika pembahasan.

Bab kedua, kajian pustaka menguraikan landasan teori, penelitian terdahulu

15

Bab ketiga, metode penelitian menguraikan tentang metode penelitian

yang akan digunakan dalam melakukan analisis meliputi jenis penelitian,

waktu dan tempat penelitian, populasi dan sampel, variabel penelitian, definisi

operasional, uji validitas dan reliabilitas, jenis dan sumber data, teknik

pengumpulan data dan teknik analisis data.

Bab keempat, hasil penelitian menguraikan tentang hasil penelitian

mengenai gambaran objek penelitian, analisis data mengenai pengaruh

pengahasilan orang tua dan minat terhadap keputusan menggunakan produk

E-Money sebagai alat pembayaran dalam perspektif Islam.

Bab kelima, pembahasan menguraikan pembahasan tentang pengaruh

penghasilan orang tua dan minat terhadap keputusan menggunakan produk

E-Money sebagai alat pembayaran dalam perspektif Islam.

Bab keenam, kesimpulan dan saran menguraikan tentang kesimpulan dari

hasil penelitian yang dilakukan dan saran-saran yang berhubungan dengan

16

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1.Penghasilan Orang Tua

Penghasilan seseorang dapat dilihat dari pekerjaan utama mereka.

Lapangan pekerjaan utama seseorang adalah bidang kegiatan utama pekerja

tersebut. Lapangan pekerjaan utama biasanya digolongkan atas pertanian,

kehutanan, perikanan, pertambangan, industri pengolahan, bangunan,

perdagangan, angkutan, pergudangan, komunikasi, keuangan, asuransi,

persewaan, jasa perusahaan, dan jasa kemasyarakatan.23 Penghasilan atau

sering disebut pendapatan adalah jumlah seluruh penghasilan atau

penerimaan yang diperoleh baik berupa gaji atau upah maupun pendapatan

dari usaha dan pendapatan lainnya selama satu bulan.24

Penghasilan adalah uang yang diterima dan diberikan kepada subjek

ekonomi berdasarkan prestasi-prestasi yang diserahkan yaitu berupa

pendapatan dari profesi yang dilakukan sendiri atau usaha perorangan dan

pendapatan dari kekayaan.25 Disini dapat diartikan Penghasilan orang tua adalah seluruh penghasilan yang diterima oleh seseorang baik yang berasal

dari keterlibatan langsung dalam proses produksi atau tidak, yang dapat

23Mulyadi, Ekonomi Sumber Daya Manusia, Jakarta : Raja Grafindo Persada, 2008, 71

24 Andi Supratikno, Faktor-Faktor Yang Mempengaruhi Lama Mencari Kerja Bagi Tenaga Kerja

Terdidik Di Kabupaten Semarang, (Skripsi--Fakultas Ekonomi Universitas Negeri Diponegoro, Semarang, 2004), 24.

25 Djojohadikusumo Sumitro, Sejarah Pemikiran Ekonomi, Jakarta : Yayasan Obor Indonesia, 1990, 27.

17

diukur dengan uang dan digunakan untuk memenuhi kebutuhan bersama

maupun perorangan pada suatu keluarga dalam satu bulan.

a. Macam-Macam Penghasilan

Menurut Mulyanto Sumardi dan Hans Dieter Evers sebagaimana

dikutip dalam bukunya Hartono Widodo Pedoman Akuntansi Syariah,

penghasilan dapat digolongkan menjadi:

1) Penghasilan berupa uang, adalah semua penghasilan berupa uang

yang sifatnya reguler dan diterima sebagai balas jasa atau kontra

prestasi.

2) Penghasilan berupa barang, adalah semua penghasilan yang

sifatnya reguler dan diterimakan dalam bentuk barang.

3) Lain-lain penerimaan uang dan barang. Penerimaan ini misalnya

penjualan barang-barang yang dipakai, pinjaman uang hasil

undian, warisan, penagihan piutang dan lain-lain.26

b. Pembagian Penghasilan

1) Penghasilan pokok, yaitu penghasilan yang tiap bulan diharapkan

diterima, penghasilan ini diperoleh dari pekerjaan utama yang

bersifat rutin.

2) Penghasilan sampingan, yaitu penghasilan yang diperoleh dari

pekerjaan di luar pekerjaan pokok, maka tidak semua orang

mempunyai penghasilan sampingan.

18

3) Penghasilan lain-lain, yaitu penghasilan yang berasal dari

pemberian pihak lain, baik bentuk barang maupun bentuk uang,

penghasilan bukan dari usaha.27

Dari pengertian di atas dapat disimpulkan bahwa yang dimaksud

penghasilan adalah penghasilan yang diperoleh tiap-tiap individu dari

bekerja atau berusaha yang dapat berupa uang, barang dan lain-lain

penerimaan.

c. Faktor-Faktor yang Mempengaruhi Penghasilan

Adapun faktor-faktor yang mempengaruhi penghasilan adalah

sebagai berikut :28

1) Kesempatan kerja yang tersedia

Semakin banyak kesempatan kerja yang tersedia berarti

semakin banyak penghasilan yang bisa diperoleh dari hasil

kerja tersebut.

2) Kecakapan dan keahlian

Dengan bekal kecakapan dan keahlian yang tinggi akan

dapat meningkatkan efisiensi dan efektifitas yang pada

akhirnya berpengaruh pula terhadap penghasilan.

27 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, cetakan ke-empat,Yogyakarta : Ekonomia,2007, 68.

19

3) Motivasi

Motivasi atau dorongan juga mempengaruhi jumlah

penghasilan yang diperoleh, semakin besar dorongan

seseorang untuk melakukan pekerjaan, semakin besar pula

penghasilan yang diperoleh.

4) Keuletan bekerja

Pengertian keuletan dapat disamakan dengan ketekunan,

keberanian untuk menghadapi segala macam tantangan. Bila

saat menghadapi kegagalan maka kegagalan tersebut

dijadikan sebagai bekal untuk meniti ke arah kesuksesan dan

keberhasilan.

5) Banyak sedikitnya modal yang digunakan.

Besar kecilnya usaha yang dilakukan seseorang sangat

dipengaruhi oleh besar kecilnya modal yang dipergunakan.

Suatu usaha yang besar akan dapat memberikan peluang yang

besar pula terhadap penghasilan yang akan diperoleh.

2.Minat

Minat adalah rasa lebih suka dan rasa keterikatan pada suatu hal atau

aktivitas, tanpa ada yang menyuruh. Minat pada dasarnya adalah

penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu diluar

diri. Semakin kuat atau dekat hubungan tersebut, semakin besar minatnya.

Crow and crow dalam bukunya Djaali Psikologi Pendidikan mengatakan

20

untuk meghadapi atau berurusan dengan orang, benda, kegiatan,

pengalaman yang dirangsang oleh kegiatan itu sendiri. Jadi, minat dapat

diekspresikan melalui pernyataan yang menunjukkan bahwa seseorang

lebih menyukai suatu hal daripada hal lainnya, dapat pula dimanifestasikan

melalui partisipasi dalam suatu aktivitas. Minat tidak dibawa sejak lahir,

melainkan diperoleh kemudian.29

Selain itu, Minat juga diartikan sebagai suatu rasa lebih suka dan rasa

ketertarikan pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat

pada dasarnya adalah penerimaan akan suatu hubungan antara diri sendiri

dengan sesuatu di luar diri. Faktor-faktor yang mempengaruhi atau

mendasari timbulnya minat meliputi Minat dari dalam, yaitu yang berasal

dari dalam individu yang mendorong pemusatan perhatian dan keterlibatan

mental secara aktif. Faktor motif sosial, yaitu merupakan faktor yang

membangkitkan minat pada hal-hal tertentu yang ada hubungannya dengan

pemenuhan kebutuhan sosial bagi dirinya, seperti :

a) Pendidikan yang lebih tinggi, banyak orang membentuk minat

dengan pendidikan yang dimilikinya. berdasarkan banyaknya

pengalaman dan ilmu yang didapatkannya dari berbagai sumber.

b) Faktor emosional, merupakan faktor perasaan yang erat kaitannya

dengan minat seseorang terhadap suatu obyek. Aktivitas yang

memberikan keberhasilan dan kesuksesan akan menimbulkan

21

perasaan senang dan puas sehingga dapat menimbulkan pada

bidang yang bersangkutan.

c) Kebutuhan. Kebutuhan, struktur kebutuhan, kepribadian sikap dan

keyakinan serta sistem nilai berada paling dekat dengan keyakinan

serta perasaan, sehingga dapat disebut lingkaran dalam ( inner

cycle ). Seseorang akan merasa membutuhkan suatu produk dan

akan menggunakannya apabila orang tersebut merasa yakin dengan

produk yang ditawarkan tersebut.

d) Pengaruh lingkungan, sikap kita terhadap produk dapat dipengaruhi

oleh keluarga, kawan atau orang yang dihormati melalui perkataan,

perbuatan atau teladan. Sikap positif atau negatif bisa dibentuk

berdasarkan informasi, anjuran atau larangan yang disampikan

melalui kata-kata. 30

Kebijakan syari’ah dalam konsumsi untuk memanfaatkan

pendapatannya adalah dalam kondisi yang berimbang ( balance ),

diantaranya keseimbangan antara belanja konsumtif dan produktif,

keseimbangan antara belanja pribadi dan untuk kepentingan masyarakat.

Ada tiga hal yang mempengaruhi belanja konsumtif, antara lain :

a) Tingkat pendapatan ( income ), konsumsi orang kaya berbeda

dengan orang miskin

b) Tingkat kebutuhan ( need ), konsumsi mahasiswa berbeda dengan

siswa SMU

22

c) Lingkungan masyarakat, konsumsi usia, musim, domisili juga

berbeda.31

3.Perilaku Konsumen Muslim

Teori perilaku Konsumen yang dibangun berdasar syariat Islam,

memiliki perbedaan dengan teori konvensional. Perbedaan ini menyangkut

nilai dasar yang menjadi fondasi teori, motif dan tujuan konsumsi, hingga

teknik pilihan dan alokasi anggaran untuk berkonsumsi.32 Perilaku

konsumen muslim adalah suatu perilaku yang dilakukan oleh seorang

muslim dimana dalam memenuhi kebutuhannya dia tidak hanya memenuhi

kebutuhan individual ( materi ) saja, tetapi juga memenuhi kebutuhan

sosial ( spiritual ). Konsumen muslim setiap mendapatkan penghasilan dari

kerja kerasnya, mereka tidak berfikir pendapatan atau penghasilannya harus

dihabiskan untuk dirinya sendiri, tetapi karena kesadarannya bahwa dia

hidup untuk mencari ridha Allah, maka sebagian pendapatannya atau

penghasilannya dimanfaatkan untuk dibelanjakan di jalan Allah ( fi@

sabi@lillah ).33

Perilaku konsumen muslim menggunakan konsep maslahah. Proposisi

perilaku konsumen muslim antara lain yaitu membentuk persepsi

kebutuhan manusia, membentuk persepsi individu tentang upaya setiap

pergerakan amalnya mardha@til#lah, persepsi tentang penolakan terhadap

31Machfudz Masyuri, Sujoni Nurhadi, Teori Ekonomi Makro, Malang : UIN Maliki Press, 2012, 88

32Sri Wigati, “ Perilaku Konsumen Perspektif Islam “, Maliyah Jurnal Hukum Bisnis Islam,01 ( Juni,2011 ), 28

23

kemudharatan membatasi persepsinya pada kebutuhan, upaya mencari

sesuatu yang sedang dibutuhkan mendorong terbentuknya persepsi

kebutuhan islami, dan persepsi seorang konsumen dalam memenuhi

kebutuhannya untuk mengambil keputusan konsumsinya.34

Islam sangat membantu masyarakat menanamkan kualitas kebaikan

seperti ketaatan, kejujuran, integritas, kesederhanaan, kebersamaan,

keadilan, kesalingmengertian, kerjasama, kedamaian, keharmonisan, dan

berperannya fungsi kontrol tingkah laku terhadap hal yang dapat

membahayakan masyarakat. Hal ini didukung dengan ajaran Islam tentang

tanggung jawab manusia didunia dan diakhirat dan konsepsi mardha@til#lah (

mengharap ridha Allah SWT ) untuk perilaku dalam berbagai bentuk dan

jenisnya.35 Oleh karena itu, dalam Islam ada pembeda yang jelas antara

yang halal dan yang haram untuk mengkonsumsi sesuatu. Dengan kata lain,

dalam sebuah kegiatan ekonomi dilarang mencampur adukkan antara yang

halal dan yang haram. Hal tersebut merupakan bagian dari batasan

konsumsi dalam perilaku konsumen muslim.36

Batasan konsumsi Islam juga dapat dilihat sebagaimana diuraikan

dalam firman Allah SWT dalam surat Al-Baqarah ayat 168 :

34Muhammad Muflih, Perilaku Konsumen Dalam Perspektif Ilmu Ekonomi Islam, Jakarta : PT. Raja Grafindo Persada, 2006, 97.

35Ibid.,11

36 Sri Wigati,” Perilaku Konsumen Perspektif Ekonomi Islam”, Maliyah Jurnal Hukum Bisnis

24

أ ٓ ي

ُُۇٯنقإ ۚقۄ طأي

ٯشٱ قت وُطُخ ْاۊُعقڈٯت ت َ و څمڈقكي ط مٗ ل ح قضۡ أۡٱ قِ څٯۃق ْاۊُ ُݏ ُسڅٯنٱ څ ۉٰي أٓ

ٌۄيقڈُكم ٞكوُڙ ع أہُك

ل

٨٦١

Artinya : “ Hai sekalian manusia, makanlah yang halal lagi baik dari apa yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah syaitan; karena sesungguhnya syaitan itu adalah musuh yang nyata bagimu”.37

Berbicara tentang konsep jual beli yang tidak terlepas dari perilaku

konsumen, selain memperhatikan halal dan haramnya kita harus

bertransaksi secara jujur karena jual beli merupakan transaksi yang

melibatkan uang. Uang menurut Robertson dalam bukunya Rahardja

Prathama Uang dan Perbankan adalah segala sesuatu yang diterima umum

sebagai alat pembayaran barang-barang. Sedangkan menurut Albert Gailort

Hart yang penulis kutip dari bukunya Rahardja Prathama Uang dan

Perbankan, uang adalah kekayaan dengan mana pemiliknya dapat

melunaskan hutangnya dalam jumlah yang tertentu pada waktu tertentu

juga. Dengan demikian dapat kita rangkum secara keseluruhan bahwa yang

dimaksud dengan uang adalah segala sesuatu yang diterima umum sebagai

alat pembayaran yang sah.38

Pengertian jual beli dari segi etimologis adalah menukar harta dengan

harta. Sedangkan pengertian dari istilah adalah menukar suatu barang

dengan barang yang lain dengan cara tertentu (akad). Pengertian

37Departemen Agama Republik Indonesia, Al-Qur’an dan Terjemahannya, Yayasan Penyelenggara Penterjemah Al-Qur’an, Juz 1, Jakarta : Mahkota Surabaya, 2002,32.

25

sebenarnya dari kata “bay’un@” ( jual ) itu adalah pemilikan harta dengan

harta ( barang dengan barang ) dan agama menambahkan persyaratan saling

rela ( suka sama suka ). Ada yang mengatakan bahwa “jual” itu ialah ijab

qabul ( penyerahan dan penerimaan dalam transaksi ), tija@ratan an#tara@din ”

yang berarti perniagaan yang terjadi suka sama suka.39 Dengan jalan

perniagaan yang terjadi suka sama suka maka diharamkan adanya riba@.

Karena perniagaan yang halal merupakan transaksi yang jujur tanpa adanya

riba@ atau kecurangan lainnya. Dalam firman Allah SWTjelas yang isinya

memerintahkan agar umat Islam yang beriman menjauhkan dari praktik

riba@ atau yang sejenisnya, karena praktik riba dapat mengakibatkan

kesengsaraan baik didunia maupun di akhirat.40

QS. Al-Baqarah : 275

ۄقم ُۄ طأي كش ٱ ُۇ ُط كڈ ژ ت ي يقښ

ك

لٱ ُعۊُں ي څ ۃ ك څ

ك

لقإ نۊُ ۊُں ي څ

ل ْا ۊ بقكڛٱ نۊُۀُكأأ ۍ ۄۍقښ كلٱ

ق ذ ۚ قكس ۃ

أ

ٱ

ۄ ۃ ف ْۚا ۊ بقكڛ ٱ ع كڛ ح و گأي ڈألٱ ُ كّٱ كل ح أ و ْۗا ۊ بقكڛٱ ُلأثقم ُگأي ڈألٱ څ ۃ كنقإ ْآۊُڅ ق أہُۉ كن أقب ڻ

لڅ ع أۄ م و ۖق كّٱ ی

لقإ ُُٓهُڛأ أ و ف ۀ س څ م ُُۇ ۀ ف ی ۉ تنٱ ف ۦقۇقكب كر ۄقكم ٞډ ڮقعأۊ ُُه ءٓڅ ج

كۆلٱ ُچ ح أص

أ ڻقئ

ٓ لْوُأ ف

نوُڙقۀ خ څ ۉيقف أہُه ۖقرڅ

ى٧٢

Artinya : “ Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah

26

menghalalkan jual beli dan mengharamkan riba@. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba@), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba@), maka orang itu adalah penghuni-penghuni neraka, mereka kekal di dalamnya”. 41

Umat Islam dianjurkan untuk melakukan jual beli yang sesuai dengan

syariat islam. Bahkan Rasulullah SAW menyukai umatnya yang berjual

beli dengan baik dan benar. jual beli yang baik dan benar merupakan salah

satu mata pencaharian yang lebih baik.42 Selain terhindarkan dari adanya

transaksi riba@ dengan menggunakan E-Money kasus kriminalitas seperti

pemalsuan uang akan terhindarkan, karena saat ini banyak tindak

kriminalitas pemalsuan uang yang terjadi. Kejahatan mengenai pemalsuan

adalah kejahatan yang mana didalamnya mengandung unsur keadaan

ketidakbenaran atau palsu atau sesuatu ( objek ), yang sesuatunya itu

tampak dari luar seolah-olah benar adanya, padahal sesungguhnya

bertentangan dengan yang sebenarnya.43 Hukum Islam mempunyai tujuan

utama yaitu merealisasikan dan melindungi kemaslahatan umat manusia,

baik kemaslahatan individu maupun masyarakat yang secara jelas diatur

dalam Al-Qur’an Surat Al-Baqarah : 42

نۊُۃ ۀأع ت أہُتن

أ و كق حألٱ ْاۊُۃُتأك ت و قلقط ب

ألٱقب كق حألٱ ْاۊُسقبأۀ ت څ ل و

٢ى

41 Departemen Agama Republik Indonesia, Al-Qur’an dan Terjemahannya, Yayasan Penyelenggara Penterjemah Al-Qur’an, Juz 1, Jakarta : Mahkota Surabaya, 2002,214

42 Maftuhin Arif, Menyoal Bank Syariah, Jakarta : Paramadina, 2004, 118

27

Artinya : “ Dan janganlah kamu campur adukkan yang hak dengan yang bathil dan janganlah kamu sembunyikan yang hak itu, sedang kamu mengetahui “. 44

E-Money disini mengambil peran sebagai alat pembayaran yang sah,

mudah serta aman. Orang dengan kebutuhan tinggi untuk aktivasi

memiliki gaya hidup yang melibatkan paparan yang lebih besar

dibandingkan dengan kebutuhan yang lebih rendah untuk aktivasi dan

gaya hidup yang kurang kosmopolitan. Secara garis besar, faktor-faktor

yang berpengaruh terhadap penggunaan alat pembayaran non-tunai

adalah adanya kebutuhan masyarakat, banyaknya outlet/pelaku pasar

yang menerima alat pembayaran non tunai tersebut. Selain itu, pemilihan

segmen pembayaran yang tepat juga mempengaruhi keberhasilan

penggunaan alat pembayaran non-tunai tersebut oleh masyarakat luas.

Khusus untuk E-Money, berdasarkan karakteristik E-Money serta

pengalaman pengembangan E-Money diberbagai negara, dapat dikatakan

bahwa pengembangan awal E-Money umumnya ditujukan untuk segmen

pembayaran yang memiliki kriteria antara lain transaksi bernilai kecil

( micro payment s/d retail payment ), frekuensi penggunaannya relatif

sering dan bersifat massal.45

E-Money ( uang elektronik ) memiliki fungsi untuk memudahkan

masyarakat dalam bertransaksi. Karena saat ini uang tunai lebih rentan,

khususnya pemalsuan serta kecurangan dalam setiap transaksi keuangan.

44Departemen Agama Republik Indonesia, Al-Qur’an dan Terjemahannya, Yayasan Penyelenggara Penterjemah Al-Qur’an, Juz 1, Jakarta : Mahkota Surabaya, 2002,143

45Siti Hidayati, Ida Nuryanti, Agus Firmansyah Aulia Fadly, Isnu Yuwana Darmawan, kajian

28

Atas dasar itu Majelis Ekonomi Muhammadiyah siap untuk mengeksplor

dan menggunakan E-Money ke depannya. Ketua Pimpinan Pusat ( PP )

Muhammadiyah Bambang Sudibyo menyampaikan hal tersebut dalam

seminar nasional Menggagas Format E-Money Muhammadiyah Menuju

Financial Inclusion dan Less Cash Society, Jum’at ( 18/4 ). Bambang

Sudibyo mengatakan kelebihan lainnya, E-Money bisa digunakan saat

bertransaksi di supermarket atau minimarket. Atas dasar itu warga

Muhammadiyah harus mengeksplorasi penggunaan E-money di

lingkungannya. E-Money diharapakan dapat menjadi lalu lintas

pembayaran yang efektif dan efisien , sehingga pembayaran dapat

dilakukan dengan biaya dan hambatan yang seminimal-minimalnya.46

Menurut, Blumler dan Katz didalam Kajian Operasional E-Money

dalam bukunya Siti Hidayati Kajian Operasional E-Money Teori Uses

( Penggunaan ) memainkan peran aktif dalam memilih dan menggunakan

suatu produk. Penggunaan mengambil bagian aktif dalam proses dan

berorientasi pada penggunaan suatu produk trersebut. pemilihan segmen

pembayaran yang tepat juga mempengaruhi keberhasilan penggunaan alat

pembayaran non-tunai tersebut oleh masyarakat luas.47 Sehingga

kemudahan, keamanan serta kemaslahatan dapat berjalan dengan

semestinya. Asumsi bahwa manusia merupakan aktor yang rasional.

Manusia selalu berusaha untuk mendapatkan kesenangan, kenikmatan,

46Ismail Nawawi,Ekonomi Moneter Islam, Jakarta : Vivpress, 2013, 309

47Siti Hidayati, Ida Nuryanti, Agus Firmansyah Aulia Fadly, Isnu Yuwana Darmawan, kajian

29

kemudahan, dan kesejahteraan serta menghindari penderitaan, hukuman,

dan kesengsaraan. Tindakan manusia yang dianggap rasional adalah

tindakan yang memperhitungkan untung rugi ( cost benefit ratio ) dan

keputusan yang diambil dari sekian pilihan yang tersedia adalah yang

paling efisien.48

Islam adalah agama yang ajarannya mengatur segenap prilaku

manusia dalam memenuhi kebutuhan hidupnya. Demikian pula dalam

masalah konsumsi, islam mengatur bagaimana manusia dapat melakukan

kegiatan-kegiatan konsumsi yang membawa manusia berguna bagi

kemaslahatan hidupnya.49 Maslahah adalah sifat atau kemampuan barang

dan jasa yang mendukung elemen-elemen dan tujuan dasar dari kehidupan

manusia dimuka bumi ini. Ada lima elemen dasar menurut beliau yaitu

kehidupan atau jiwa ( al-nafs# ), properti atau harta benda ( al-mal@ ),

keyakinan ( al-din@ ), intelektual ( al-aql# ), dan keluarga atau keturunan

( al-nasl# ). Semua barang dan jasa yang mendukung tercapainya dan

terpeliharanya kelima elemen tersebut diatas pada setiap individu, itulah

yang disebut maslahah. Kegiatan-kegiatan ekonomi meliputi produksi,

konsumsi, dan pertukaran yang menyangkut maslahah tersebut harus

dikerjakan sebagai suatu “ religious duty ” atau ibadah. Tujuannya bukan

hanya kepuasan didunia tetapi juga kesejahteraan di akhirat. Semua

aktivitas tersebut, yang memiliki maslahah bagi umat manusia, disebut

30

“ needs “ atau kebutuhan. Dan semua kebutuhan itu harus dipenuhi.50

Oleh karena itu, dengan hadirnya E-Money ini akan semakin mendukung

semua kebutuhan yang harus terpenuhi dengan tetap pada konsep

maslahah dengan penolakan kemudharatan, memberikan kemudahan,

keamanan serta waktu yang efektif untuk mengambil keputusan

konsumsinya.51

Datanganya E-Money setiap orang dalam melakukan transaksi akan

merasa lebih aman, apalagi saat ini marak terjadi kekerasan serta

perampokan dan penjambretan yang terjadi dimana-mana. Tidak menutup

kemungkinan semua orang dapat menjadi mangsa dari mereka. Oleh

karena itu, kita harus selalu mawas diri untuk selalu berhati-hati dalam

melakukan transaksi dalam bentuk apapun itu. Dalam hal ini, E-Money

jakan sangat membantu sekali untuk meminimalisir kriminalitas serta

dapat menumbuhkan perasaan aman dan nyaman bagi setiap

penggunanya. Maslahat atau kepentingan umum yang menurut Masdar

dikatakan sebagai keadilan sosial yang mana oleh syariat Islam dijadikan

sebagai landasan hukum.52

Maslahat seperti telah disinggung dapat dipahami dengan perbuatan

demi mencegah madarat. Adanya penetapan hukum berdasarkan atas asas

50 Nasution Mustafa Edwin, Pengenalan Eksklusif Ekonomi Islam, Jakarta : Prenada Media Group, 2007, 62

51Muhammad Muflih, Perilaku Konsumen Dalam Perspektif Ilmu Ekonomi Islam, Jakarta : Raja Grafindo Persada, 2006, 97

52 Masdar Farid Ma’udi, Meletakkan Kembali Maslahat Sebagai Acuan Syariah, Jakarta :

31

maslahat seperti yang telah disebutkan tidak lain adalah untuk mencapai

tujuan syariat oleh karena itu akan tercipta suatu fleksibilitas dalam

hukum Islam. Begitu pula dengan adanya E-Money ini akan menimbulkan

suatu fleksibilitas, kemudahan, keefektifan, keamanan, serta

kemaslahatan dalam melakukan suatu transaksi jual beli.53

B. Penelitian Terdahulu Yang Relevan

Beberapa peneliti telah meneliti variabel-variabel yang digunakan didalam

penelitian ini, antara lain :

Tabel 2.1 Penelitian Terdahulu yang Relevan

No Nama Judul Variabel Metode

Penelitian Hasil Perbedaan

1 Arsita Ika

Adiyanti Pengaruh Pendapatan, Manfaat,

Pratiwi Pengaruh Persepsi Kemudahan

53Philip Kotler, Manajemen Pemasaraan, Jakarta : Salemba Empat, 2007, 223.

kemanfaatan hipotesis dengan Uji F dan uji t..

Silitonga Analisis Penggunaan Uang

Rahmatsy Analisis Faktor- Variabel Dependen (Y) Peneletian ini Hasil penelitian ini menunjukkan Perbedaannya

55 Nur Fitri Pratiwi, Pengaruh Persepsi Kemudahan dan Persepsi Kemanfaatan Terhadap Minat Konsumen

Menggunakan Kartu BRIZZI PT.Bank Rakyat Indonesia ( PERSERO ) Tbk di Makasar, Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Hasanuddin, 2015

56 Tritoguna Silitonga, Analisis Penggunaan Uang Elektronik ( E-Money ) terhadap Velocity Of Money (

Dari penjelasan diatas, dapat diambil kesimpulan persamaan dan perbedaan

penelitian sebelumnya dengan penelitian sekarang. Persamaannya adalah

digunakannya beberapa variabel bebas yang sama serta variabel terikat yang

sama. Sedangkan perbedaan penelitian yang dilakuakan sekarang dengan

penelitian yang terdahulu adalah objek penelitian dan tahun penelitian. Yaitu

Di mana dalam penelitian ini menitikberatkan pada pokok permasalahan yang

dibahas adalah penghasilan orang tua dan minat mahasiswa Fakultas Ekonomi

dan Bisnis Islam UIN Sunan Ampel Surabaya terhadap produk E-Money

sebagai alat pembayaran dalam perspektif Islam. Yang lebih ditekankan disini

yaitu mahasiswa harus tahu dan mengerti dengan adanya E-Money dalam

transaksi sehari-hari akan mengurangi adanya unsur kriminalitas, kecurangan

dan lain-lain. Di mana metode penelitian yang digunakan merupakan metode

kuantitatif.

34

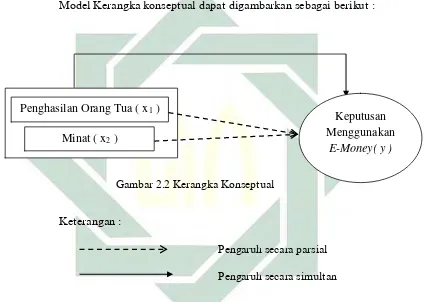

C. Kerangka Konseptual

Dalam kerangka konseptual ini menggambarkan penghasilan orang tua

( X1 ) dan minat ( X2 ) mempengaruhi keputusan menggunakan produk

E-Money sebagai alat pembayaran dalam perspektif Islam ( Y ).

Model Kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.2 Kerangka Konseptual

Keterangan :

Pengaruh secara parsial

Pengaruh secara simultan

Penghasilan Orang Tua ( X1 ) dan Minat ( X2 ) adalah variabel bebas

( independen ) yang dapat mempengaruhi variabel terikat ( dependen ).

Keputusan Menggunakan Produk E-Money sebagai alat pembayaran dalam

perspektif Islam ( Y ) adalah variabel dependen yang akan dipengaruhi oleh

variabel independen.

Keputusan Menggunakan

E-Money( y )

Penghasilan Orang Tua ( x1 )

35

D. Hipotesis

Hipotesis dapat diartikan suatu jawaban yang bersifat sementara terhadap

permasalahan dalam penelitian, sampai terbukti melalui data yang

terkumpul.58 Hipotesis yang diajukan dalam penelitian ini adalah :

1. Hipotesis Simultan

Hipotesis Simultan merupakan hipotesis yang kedua variabelnya

secara bersama-sama memiliki pengaruh yang signifikan terhadap

variabel terikat.

H0 = tidak ada pengaruh penghasilan orang tua dan minat terhadap

keputusan menggunakan produk E-Money

Ha = adanya pengaruh penghasilan orang tua dan minat terhadap

keputusan menggunakan produk E-Money.

2. Hipotesis Parsial

Hipotesis Parsial Merupakan hipotesis yang variabel X1 dan X2

secara sendiri-sendiri memiliki pengaruh yang signifikan terhadap

variabel terikat.

a. H0 = tidak adanya pengaruh penghasilan orang tua terhadap keputusan

menggunakan produk E-Money.

Ha = Adanya pengaruh penghasilan orang tua terhadap keputusan

menggunakan produk E-Money

36

b. H0 = tidak adanya pengaruh minat terhadap keputusan menggunakan

produk E-Money.

Ha = Adanya pengaruh minat terhadap keputusan menggunakan

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

kuantitatif. Pendekatan kuantitatif adalah penelitian dengan memperoleh data

yang berbentuk angka atau data kualitatif yang diangkakan.59

Penelitian ini adalah studi kausalitas yang mengukur kekuatan hubungan

antara dua variabel atau lebih, juga menunjukkan arah hubungan antara

variabel bebas dan terikat.60 Penelitian ini mengunakan jenis penelitian

asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk

mengetahui pengaruh atau pun juga hubungan antara dua variabel atau lebih.

Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan diskriptif

dan komparatif karena dengan penelitian ini dapat dibangun suatu teori yang

dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu

gejala.61

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan dalam jangka waktu tiga bulan yaitu

pada tanggal 18 Mei s/d 6 Juli 2016. Tempat penelitian merupakan suatu

wilayah yang digunakan untuk melakukan suatu penelitian untuk

59Sugiyono, Metode Penelitian Bisnis Bandung : Pusat Bahasa Depdiknas, 2003, 11.

60Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif dan R&D, Bandung : Alfabeta, 2008, 4 61 Ibid, 6

38

membuktikan suatu kebenaran dan tempat penelitian ini Fakultas Ekonomi

Dan Bisnis Islam UIN Sunan Ampel Surabaya

C. Populasi Dan Sampel Penelitian

Populasi adalah kumpulan dari semua kemungkinan orang-orang,

benda-benda, dan ukuran lain, yang menjadi objek perhatian atau kumpulan seluruh

objek yang menjadi perhatian.62 Atau dengan kata lain, populasi merupakan

keseluruhan sumber data dalam suatu penelitian sangat penting dan

menentukan keakuratan hasil penelitian. Populasi dalam penelitian dapat

berupa manusia, hewan, tumbuhan, dan lain-lain. Dalam penelitian ini,

populasi yang digunakan adalah Mahasiswa UIN Sunan Ampel Surabaya yang

menggunakan produk E-Money, populasi yang akan diteliti jumlah

populasinya yaitu 897 mahasiswa. Sampel penelitian ini mengambil dari

Mahasiswa Fakultas Ekonomi dan Bisnis Islam yang ada di UIN Sunan Ampel

Surabaya dengan menggunakan teknik random sampling yaitu dipilih secara

acak.

Karena keterbatasan waktu dan dana yang digunakan dalam penelitian

ini, maka besarnya sampel ditetapkan dengan menggunakan rumus Slovin.

Adapun rumus Slovin adalah sebagai berikut :

n =

� +N. e 2

62Suharyadi dan Purwanto, Statistika untuk Ekonomi dan Keuangan Modern, Jakarta, Salemba

39

dimana :

n = Ukuran Sampel

N = Ukuran Populasi

e = Standar Eror ( 10% )

Berdasarkan rumus Slovin tersebut, maka diperoleh besarnya sampel sebagai berikut :

n =

+ . , 2=

,=

89

Dengan menggunakan rumus Slovin diperoleh jumlah sampel yang akan

dijadikan responden dalam penelitian ini sebanyak 89 responden, namun saya

membulatkan menjadi 100 responden.

D. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah :

1. Variabel terikat atau dependen ( Y )

Merupakan variabel yang dijelaskan atau dipengaruhi oleh

variabel bebas. Dalam penelitian ini variabel terikatnya ( Y )

adalah Keputusan Menggunakan produk E-Money.

2. Variabel bebas atau independen ( X )

Variabel Independen adalah variabel yang menjelaskan atau

mempengaruhi variabel lainnya. Variabel independen yang

40

a. Penghasilan Orang Tua ( X1)

b. Minat (X2)

E. Defini Operasional

Untuk menghindari terjadinya kesalahpahaman dalam menginterpretasikan

judul yang akan di teliti dan kekeliruan dalam memahami tujuan penelitian

ini, maka perlu adanya batasan istilah agar lebih jelas terarahnya penelitian ini

:

1.Pengaruh

Pengaruh adalah daya yang ada atau timbul dari sesuatu yang

membuat perubahan.63 Adapun yang penulis maksud adalah perubahan

yang timbul dari penghasilan orang tua dan minat mahasiswa UIN Sunan

Ampel Surabaya terhadap penggunaan produk E-Money.

2. Penghasilan Orang Tua ( X1 )

Penghasilan adalah uang yang diterima dan diberikan kepada subjek

ekonomi berdasarkan prestasi-prestasi yang diserahkan yaitu berupa

pendapatan dari profesi yang dilakukan sendiri atau usaha perorangan dan

pendapatan dari kekayaan.64

63 Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia Pusat Bahasa, Jakarta: PT

Gramedia, 2008, 1045.

64 Djojohadikusumo Sumitro, Sejarah Pemikiran Ekonomi, Jakarta : Yayasan Obor Indonesia,

41

3. Minat ( X2 )

Minat adalah rasa lebih suka dan rasa keterikatan pada suatu hal atau

aktivitas, tanpa ada yang menyuruh. Minat pada dasarnya adalah

penerimaan akan suatu hubungan antara diri sendiri dengan sesuatu diluar

diri. Semakin kuat atau dekat hubungan tersebut, semakin besar minatnya.

Crow and crow mengatakan bahwa minat berhubungan dengan gaya gerak

yang mendorong seseorang untuk meghadapi atau berurusan dengan orang,

benda, kegiatan, pengalaman yang dirangsang oleh kegiatan itu sendiri.

Jadi, minat dapat diekspresikan melalui pernyataan yang menunjukkan

bahwa seseorang lebih menyukai suatu hal daripada hal lainnya, dapat pula

dimanifestasikan melalui partisipasi dalam suatu aktivitas. Minat tidak

dibawa sejak lahir, melainkan diperoleh kemudian.65

4. Keputusan Penggunaan ( Y )

Keputusan Penggunaan atau dalam bahasa pemasaran biasa disebut

keputusan pembelian adalah tahapan yang dilakukan oleh konsumen

sebelum melakukan keputusan pembelian suatu produk.66

Proses keputusan penggunaan terhadap suatu produk mempunyai

lima tahapan yaitu :67

65 Djaali, Psikologi Pendidikan, Jakarta : PT.Bumi Aksara, 2011, 121

66Philip Kotler, Manajemen Pemasaraan, Jakarta : Salemba Empat, 2007, 223. 67

42

a) Pengenalan Masalah. Proses membeli dimulai dengan pengenalan

masalah dimana ketika pembeli atau pengguna menyadari dan

mengenali adanya suatu masalah dengan tujuan untuk kemudahan.

b) Pencarian informasi. Seorang konsumen akan mencari lebih

banyak informasi jika ada dorongan yang kuat dan produk yang

dapat memuaskan seperti ada dalam jangkauan maka konsumen

akan membelinya. Ada beberapa sumber informasi yang didapat

oleh konsumen diantaranya yaitu sumber pribadi terdiri dari

keluarga, teman, tetangga, dan rekan. Sumber komersial terdiri

dari iklan, situs web, wiraniaga, penyalur, kemasan, dan tampilan.

Sumber publik terdiri dari media massa. Dan yang terakhir sumber

eksperimental terdiri dari penanganan, pemeriksaan dan

penggunaan produk.

c) Keputusan pembelian. Keputusan membeli konsumen adalah

membeli merk yang paling disukai, tetapi dua faktor dapat muncul

antar niat untuk membeli dan keputusan untuk membeli. Faktor

pertama adalah sikap orang lain, yaitu pendapat orang lain

mengenai harga dan merk yang dipilih konsumen seperti. faktor

kedua adalah situasi yang tidak diharapkan, harga yang

diharapkan dan manfaat produk yang diharapkan. Akan tetapi

peristiwa-peristiwa yang tidak diharapkan bisa menambah niat