WALIKOTA SURAKARTA

PERATURAN WALIKOTA SURAKARTA

NOMOR 14 TAHUN 2013

TENTANG

PERUBAHAN ATAS PERATURAN WALIKOTA NOMOR 16 TAHUN 2012

TENTANG RENCANA KERJA PEMERINTAH DAERAH

KOTA SURAKARTA TAHUN 2013

WALIKOTA SURAKARTA

WALIKOTA SURAKARTA

PERATURAN WALIKOTA SURAKARTA

NOMOR 14 TAHUN 2013

TENTANG

PERUBAHAN ATAS PERATURAN WALIKOTA NOMOR 16 TAHUN 2012

TENTANG RENCANA KERJA PEMERINTAH DAERAH

KOTA SURAKARTA TAHUN 2013

WALIKOTA SURAKARTA,

Menimbang

: a. bahwa dalam rangka penyelenggaraan pemerintahan,

pembangunan dan kemasyarakatan di Kota Surakarta

agar dapat dilakukan secara lebih berdayaguna dan

berhasilguna

serta

berkelanjutan

sesuai

dengan

Rencana

Pembangunan

Jangka

Menengah

Kota

Surakarta Tahun 2010–2015, perlu adanya dokumen

perencanaan tahunan yang berupa Rencana Kerja

Pemerintah Daerah;

b. bahwa untuk menjaga konsistensi antara perencanaan

dan penganggaran, maka perlu ditetapkan perubahan

Rencana Kerja Pemerintah Daerah (RKPD) sebagai

landasan penyusunan perubahan Anggaran Pendapatan

dan Belanja Daerah (APBD);

c. bahwa berdasarkan ketentuan Pasal 26 ayat (2)

Undang-Undang Nomor 25 Tahun 2004 tentang Sistem

Perencanaan

Pembangunan

Nasional,

Perubahan

Perubahan Rencana Kerja Pemerintah Daerah (RKPD)

ditetapkan dengan Peraturan Kepala Daerah;

d. bahwa

berdasarkan

pertimbangan

sebagaimana

dimaksud pada huruf a, huruf b, dan huruf c, perlu

menetapkan Peraturan Walikota tentang Perubahan

Atas Peraturan Walikota Nomor 16 Tahun 2012 tentang

Rencana Kerja Pemerintah Daerah Kota Surakarta

Tahun 2013;

Mengingat

: 1. Undang-Undang Nomor 16 Tahun 1950 tentang

Pembentukan

Daerah-daerah

Kota

Besar

Dalam

Lingkungan Propinsi Jawa Timur, Jawa Tengah, Jawa

Barat dan Daerah Istimewa Yogyakarta (Berita Negara

Republik Indonesia Tahun 1950 Nomor 45);

2.

Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara (Lembaran Negara Republik Indonesia

Tahun 2003 Nomor 47, Tambahan Lembaran Negara

Republik Indonesia Nomor 4286);

3.

Undang-Undang Nomor 1

Tahun

2004 tentang

Perbendaharaan Negara (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran

Negara Republik Indonesia Nomor 4355);

4.

Undang-Undang Nomor 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional (SPPN) (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 104,

Tambahan Lembaran Negara Republik Indonesia Nomor

4421);

5.

Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran

Negara Republik Indonesia Nomor 4437), sebagaimana

telah beberapa kali diubah, terakhir dengan

Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan

Kedua Atas Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2008 Nomor 59, Tambahan

Lembaran Negara Republik Indonesia Nomor 4844);

6.

Undang–Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan

Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran

Negara Republik Indonesia Nomor 4438);

7.

Undang-Undang Nomor 17 Tahun 2007 tentang

Rencana Pembangunan Jangka Panjang Nasional Tahun

2005–2025 (Lembaran Negara Republik Indonesia

Tahun 2007 Nomor 33, Tambahan Lembaran Negara

Republik Indonesia Nomor 4700);

8.

Undang-Undang Nomor 12 Tahun 2011 tentang

Pembentukan

Peraturan

Perundang-Undangan

(Lembaran Negara Republik Indonesia Tahun 2009

Nomor 82, Tambahan Lembaran Negara Republik

Indonesia Nomor 5234);

9.

Peraturan Pemerintah Nomor 55 Tahun 2005 tentang

Dana

Perimbangan

(Lembaran

Negara

Republik

Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran

Negara Republik Indonesia Nomor 4575);

10.

Peraturan Pemerintah Nomor 65 Tahun 2005 tentang

Pedoman

Penyusunan

dan

Penerapan

Standar

Pelayanan

Minimal

(Lembaran

Negara

Republik

Indonesia Tahun 2005 Nomor 150, Tambahan Lembaran

Negara Republik Indonesia Nomor 4585);

11.

Peraturan Pemerintah Nomor 79 Tahun 2005 tentang

Pedoman Pembinaan dan Pengawasan Penyelenggaraan

Pemerintahan Daerah (Lembaran Negara Republik

Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran

Negara Republik Indonesia Nomor 4593);

12.

Peraturan Pemerintah Nomor 8 Tahun 2006 tentang

Laporan Keuangan dan Kinerja Instansi Pemerintah

(Lembaran Negara Republik Indonesia Tahun 2006

Nomor 25, Tambahan Lembaran Negara Republik

Indonesia Nomor 4614);

13.

Peraturan Pemerintah Nomor 39 tahun 2006 tentang

Tata Cara Pengendalian dan Evaluasi Pelaksanaan

Rencana Pembangunan (Lembaran Negara Republik

Indonesia Tahun 2006 Nomor 96, Tambahan Lembaran

Negara Republik Indonesia Nomor 4664);

14.

Peraturan Pemerintah Nomor 3 Tahun 2007 tentang

Laporan Penyelenggaraan Pemerintahan Daerah Kepada

Pemerintah, Laporan Keterangan Pertanggungjawaban

Kepala Daerah Kepada Dewan Perwakilan Rakyat

Daerah, dan Informasi Laporan Penyelenggaraan

Pemerintahan Daerah Kepada Masyarakat (Lembaran

Negara Republik Indonesia Tahun 2007 Nomor 19,

Tambahan Lembaran Negara Republik Indonesia Nomor

4693);

15.

Peraturan Pemerintah Nomor 38 Tahun 2007 tentang

Pembagian Urusan Pemerintahan Antara Pemerintah,

Pemerintahan Daerah Provinsi, dan Pemerintahan

Daerah Kabupaten/Kota (Lembaran Negara Republik

Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran

Negara Republik Indonesia Nomor 4737);

16.

Peraturan Pemerintah Nomor 41 Tahun 2007 tentang

Organisasi

Perangkat

Daerah

(Lembaran

Negara

Republik Indonesia Tahun 2007 Nomor 89, Tambahan

Lembaran Negara Republik Indonesia Nomor 4741);

17.

Peraturan Pemerintah Nomor 6 Tahun 2008 tentang

Pedoman

Evaluasi

Penyelenggaraan

Pemerintahan

Daerah (Lembaran Negara Republik Indonesia Tahun

2008 Nomor 19, Tambahan Lembaran Negara Republik

Indonesia Nomor 4817);

18.

Peraturan Pemerintah Nomor 8 Tahun 2008 tentang

Tahapan, Tata Cara Penyusunan, Pengendalian, dan

Evaluasi Pelaksanaan Rencana Pembangunan Daerah

(Lembaran Negara Republik Indonesia Tahun 2008

Nomor 21, Tambahan Lembaran Negara Republik

Indonesia Nomor 4817);

19.

Peraturan Presiden Nomor 1 Tahun 2007 tentang

Pengesahan,

Pengundangan,

dan

Penyebarluasan

Peraturan Perundang-undangan;

20.

Peraturan Presiden Nomor 5 Tahun 2010 tentang

Rencana Pembangunan Jangka Menengah Nasional

Tahun 2010–2014;

21.

Peraturan Presiden Nomor 15 Tahun 2010 tentang

Percepatan Penanggulangan Kemiskinan;

22.

Peraturan Presiden Nomor 29 Tahun 2011 tentang

Rencana Kerja Pemerintah (RKP) Tahun 2012;

23.

Instruksi Presiden Nomor 1 Tahun 2010 tentang

Percepatan

Pelaksanaan

Prioritas

Pembangunan

Nasional Tahun 2010;

24.

Instruksi Presiden Nomor 3 Tahun 2010 tentang

Program Pembangunan Yang Berkeadilan;

25.

Peraturan Daerah Provinsi Jawa Tengah Nomor 8 Tahun

2006 tentang Tata Cara Penyusunan Perencanaan

Pembangunan Wilayah dan Pelaksanaan Musyawarah

Pembangunan Provinsi Jawa Tengah (Lembaran Daerah

Provinsi Jawa Tengah Tahun 2006 Nomor 8 seri E

Nomor 1);

26.

Peraturan Daerah Provinsi Jawa Tengah Nomor 4

Tahun 2009 tentang Rencana Pembangunan Jangka

Menengah Daerah Provinsi Jawa Tengah Tahun 2008–

2013 (Lembaran Daerah Provinsi Jawa Tengah Tahun

2009 Nomor 4);

27.

Peraturan Daerah Kota Surakarta Nomor 10 Tahun

2001 tentang Visi dan Misi Kota Surakarta (Lembaran

Daerah Kota Surakarta Tahun 2001 Nomor 24 Seri D

Nomor 20);

28.

Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2008

tentang Penyelenggaraan Urusan Pemerintahan Yang

Menjadi Kewenangan Pemerintah Daerah (Lembaran

Daerah Kota Surakarta Tahun 2008 Nomor 4);

29.

Peraturan Daerah Kota Surakarta Nomor 6 Tahun 2008

tentang Organisasi dan Tata Kerja Perangkat Daerah

Kota Surakarta (Lembaran Daerah Kota Surakarta

Tahun 2008 Nomor 6) sebagaimana telah diubah

dengan Peraturan Daerah Kota Surakarta Nomor 14

Tahun 2011 tentang Perubahan Atas Peraturan Daerah

Kota Surakarta Nomor 6 Tahun 2008 tentang Organisasi

Dan Tata Kerja Perangkat Daerah Kota Surakarta

(Lembaran Daerah Kota Surakarta Tahun 2011 Nomor

14);

30.

Peraturan Daerah Kota Surakarta Nomor 2 Tahun 2010

tentang Rencana Pembangunan Jangka Panjang Daerah

Kota Surakarta Tahun 2005–2025 (Lembaran Daerah

Kota Surakarta Tahun 2010 Nomor 2);

31.

Peraturan Daerah Kota Surakarta Nomor 7 Tahun 2010

tentang Pokok–Pokok Pengelolaan Keuangan Daerah

(Lembaran Daerah Kota Surakarta Tahun 2010 Nomor

7);

32.

Peraturan Daerah Kota Surakarta Nomor 12 Tahun

2010 tentang Rencana Pembangunan Jangka Menengah

Daerah Kota Surakarta Tahun 2010–2015 (Lembaran

Daerah Kota Surakarta Tahun 2010 Nomor 12);

Memperhatikan : 1. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah,

sebagaimana beberapa kali telah diubah terakhir

dengan Peraturan Menteri Dalam Negeri Nomor 21

Tahun 2011 tentang Perubahan Kedua Atas Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang

Pedoman Pengelolaan Keuangan Daerah;

2. Peraturan Bersama Menteri Dalam Negeri, Menteri

Perencanaan Pembangunan Nasional/Kepala Badan

Perencanaan Pembangunan Nasional dan Menteri

Keuangan Nomor 28 tahun 2010, Nomor: 0199/M

PPN/04/2010, Nomor: PMK 95/PMK 07/2010 tentang

Penyelarasan

Rencana

Pembangunan

Jangka

Menengah

Daerah

(RPJMD)

Dengan

Rencana

Pembangunan Jangka Menengah Nasional (RPJMN)

2010-2014;

3.

Peraturan Menteri Negara Lingkungan Hidup Nomor

19 Tahun 2008 tentang Standar Pelayanan Minimal

(SPM) Bidang Lingkungan Hidup Daerah Provinsi

dan Daerah Kabupaten/Kota;

4.

Peraturan Menteri Negara Perumahan Rakyat Nomor

22/PERMEN/M/2008 tentang Standar Pelayanan

Minimal Bidang Perumahan Rakyat Daerah Provinsi

dan Daerah Kabupaten/Kota;

5.

Peraturan Menteri Sosial Nomor 129/HUK/2008

tentang Standar Pelayanan Minimal (SPM) Bidang

Sosial Daerah Provinsi dan Daerah Kabupaten/Kota;

6.

Peraturan Menteri Kesehatan RI Nomor 741 Tahun

2008 tentang Standar Pelayanan Minimal (SPM)

Bidang Kesehatan Di Kabupaten/Kota;

7.

Peraturan Menteri Negara Pemberdayaan Perempuan

dan Perlindungan Anak Nomor 1 Tahun 2009

tentang Standar Pelayanan Minimal Terpadu Bagi

Saksi dan/atau Korban Eksploitasi Seksual pada

Anak dan Remaja di Kabupaten/Kota;

8.

Peraturan Menteri Negara Pemberdayaan Perempuan

dan Perlindungan Anak Nomor 1 Tahun 2010

tentang Standar Pelayanan Minimal Bidang Layanan

Terpadu Bagi Perempuan dan Anak Korban

Kekerasan;

9.

Peraturan Menteri Pekerjaan Umum Nomor 14

/PRT/M/2010 tentang Standar Pelayanan Minimal

Bidang Pekerjaan Umum dan Penataan Ruang;

10.

Peraturan Menteri Pendidikan Nasional Nomor 15

Tahun 2010 tentang Standar Pelayanan Minimal

Pendidikan Dasar Di Kabupaten/Kota;

11.

Peraturan Menteri Komunikasi dan Informatika

Nomor 22/PER/M.KOMINFO/ 12/2010 tentang

Standar Pelayanan Minimal Bidang Komunikasi dan

Informatika Di Kabupaten/Kota;

12.

Peraturan Menteri Dalam Negeri Nomor 54 Tahun

2010 tentang Pelaksanaan Peraturan Pemerintah

Nomor 8 Tahun 2008 tentang Tahapan, Tatacara

Penyusunan,

Pengendalian,

dan

Evaluasi

Pelaksanaan Rencana Pembangunan Daerah;

13.

Peraturan Kepala Badan Koordinasi Keluarga

Berencana Nasional Nomor 55/HK-010/B5 Tahun

2010 tentang Standar Pelayanan Minimal Bidang

Keluarga Berencana dan Keluarga Sejahtera Di

Kabupaten/Kota;

14.

Peraturan

Menteri

Pertanian

Nomor

65/PERMENTAN/OT.140/12/2010 tentang Standar

Pelayanan Minimal Bidang Ketahanan Pangan

Provinsi dan Kabupaten/Kota;

15.

Peraturan Menteri Kebudayaan dan Pariwlsata

Nomor PM.106/HK.501/MKP/ 2010 tentang Standar

Pelayanan Minimal Bidang Kesenian;

16.

Peraturan Menteri Tenaga Kerja dan Transmigrasi

Nomor PER.14/MEN/IV/2011 tentang Perubahan

atas Lampiran Peraturan Menteri Tenaga Kerja dan

Transmigrasi Nomor PER.15/MEN/X/2010 tentang

Standar

Pelayanan

Minimal

Bidang

Ketenagakerjaan;

17.

Peraturan Kepala Badan Koordinasi Penanaman

Modal Nomor 14 Tahun 2011 tentang Standar

Pelayanan Minimal Bidang Penanaman Modal

Provinsi dan Kabupaten/Kota;

18.

Peraturan Menteri Perhubungan Nomor PM. 81

Tahun 2011 tentang Standar Pelayanan Minimal

Bidang Perhubungan;

19.

Peraturan Menteri Dalam Negeri Nomor 32 Tahun

2012 tentang Pedoman Penyusunan, Pengendalian

dan Evaluasi Rencana Kerja Pembangunan Daerah

Tahun 2013;

20.

Peraturan Menteri Dalam Negeri Nomor 37 Tahun

2012 tentang Pedoman Penyusunan Anggaran

Pendapatan dan Belanja Daerah Tahun Anggaran

2013;

MEMUTUSKAN:

Menetapkan : PERATURAN WALIKOTA TENTANG PERUBAHAN ATAS

PERATURAN WALIKOTA NOMOR 16 TAHUN 2012 TENTANG

RENCANA KERJA PEMERINTAH DAERAH KOTA SURAKARTA

TAHUN 2013.

Pasal I

Beberapa Ketentuan dalam Peraturan Walikota Nomor 16

Tahun 2012 tentang Rencana Kerja Pemerintah Daerah Kota

Surakarta Tahun 2013 (Berita Daerah Kota Surakarta Tahun

2012 Nomor 24) diubah sebagai berikut

1.

Perubahan Rencana Kerja Pemerintah Daerah (RKPD) Kota

Surakarta Tahun 2013 merupakan penjabaran tahun ke 3

(tiga) dari Rencana Pembangunan Jangka Menengah

Daerah (RPJMD) Kota Surakarta Tahun 2010 – 2015.

2.

Perubahan Rencana Kerja Pemerintah Daerah (RKPD) Kota

Surakarta Tahun 2013 merupakan landasan dan pedoman

operasional bagi Satuan Kerja Perangkat Daerah (SKPD)

Pemerintah Kota Surakarta dalam menetapkan Perubahan

Rencana Kerja Satuan Kerja Perangkat Daerah (Renja

SKPD) Tahun 2013.

3.

Sistematika Perubahan Rencana Kerja Pemerintah Daerah

(RKPD) Kota Surakarta Tahun 2013 sebagaimana dimaksud

dalam Pasal 1 terdiri dari:

a.

Bab I

: Pendahuluan

b.

Bab II : Evaluasi Hasil RKPD Sampai Dengan Triwulan

II

c.

Bab III : Rencana Program dan Kegiatan Prioritas

Daerah Dalam Perubahan RKPD

d.

Bab IV : Penutup

4.

Perubahan Rencana Kerja Pemerintah Daerah (RKPD) Kota

Surakarta Tahun 2013 beserta Lampirannya merupakan

bagian yang tidak terpisahkan dari Peraturan Walikota ini.

5.

Perubahan Rencana Kerja Pemerintah Daerah (RKPD) Kota

Surakarta Tahun 2013 merupakan pedoman dan rujukan

utama untuk penyusunan Kebijakan Umum Perubahan

Anggaran (KUPA) dan Prioritas dan Plafon Anggaran

Sementara Perubahan Anggaran Pendapatan dan Belanja

Daerah (PPAS P – APBD) yang akan menjadi landasan

untuk penyusunan Perubahan APBD Kota Surakarta Tahun

Anggaran 2013.

Pasal II

Peraturan Walikota Surakarta ini mulai berlaku pada tanggal

diundangkan.

Perubahan Rencana Kerja Pemerintah Daerah Kota Surakarta Tahun 2013

i

Bab I Pendahuluan ...

I-1

A.

Latar Belakang ... I-1

B.

Landasan Hukum ...

I-3

C.

Maksud dan Tujuan ...

I-5

D.

Dasar Pertimbangan Perubahan RKPD ... I-5

E.

Arah Kebijakan Keuangan Daerah ... I-15

F.

Sistematika Perubahan RKPD ... I-34

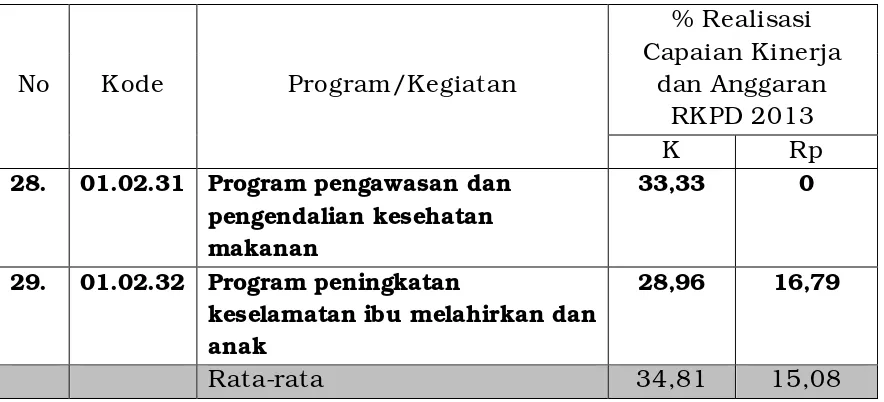

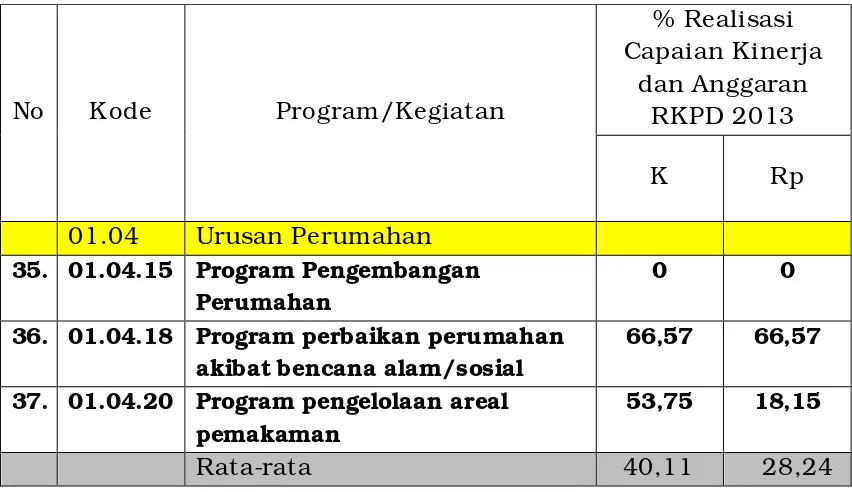

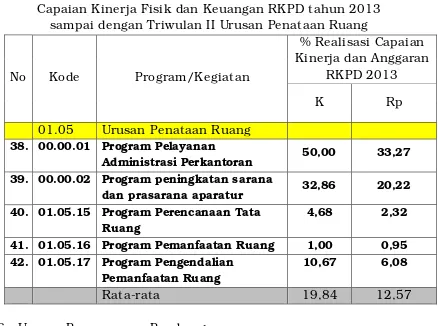

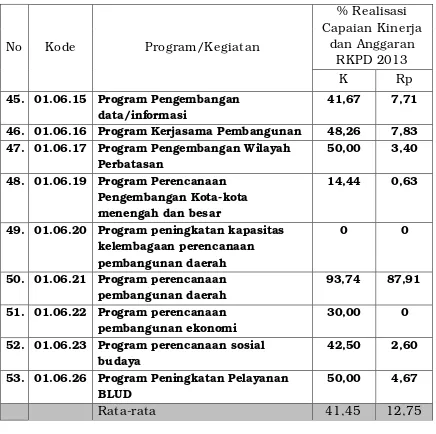

Bab II Evaluasi Hasil RKPD Tahun 2013 Sampai Dengan Triwulan I ... . II-1

A.

Rekapitulasi Capaian Kinerja dan Anggaran ... II-1

B.

Kesimpulan dan Rekomendasi Hasil Evaluasi ... II-27

Bab III Rencana Program Dan Kegiat an Prioritas Daerah Dalam

Perubahan RKPD ... III-1

A.

Prioritas Program/Kegiatan pada Perubahan RKPD tahun 2013 ... III-1

B.

Program/Kegiatan pada Perubahan RKPD tahun 2013 ... III-4

LAMPIRAN

PERATURAN WALIKOTA SURAKARTA

NOMOR

: 14 TAHUN 2013

TENTANG :

PERUBAHAN

RENCANA

KERJA

PEMERINTAH DAERAH KOTA SURAKARTA

TAHUN 2013

BAB I

PENDAHULUAN

A.

Latar Belakang

Rencana Kerja Pembangunan Daerah (RKPD) adalah dokumen

perencanaan daerah untuk periode 1 (satu) tahun atau disebut

dengan Rencana Pembangunan Tahunan Daerah. Rencana Kerja

Pembangunan Daerah (RKPD) adalah dokumen perencanaan

pembangunan tahunan yang disusun untuk menjamin konsistensi

antara perencanaan dan penganggaran, dan efektivitas serta efisiensi

pencapaian prioritas dan sasaran pembangunan nasional dan daerah,

program dan kegiatan yang ditetapkan dalam RKPD menjadi landasan

penyusunan KUA dan PPAS untuk menyusun RAPBD. Hal tersebut

sesuai dengan ketentuan Pasal 17 ayat (2), Pasal 18 ayat (1) dan ayat

(3) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

Pasal 25 ayat (2) Undang-Undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional; dan Pasal 16 Peraturan

Pemerintah Nomor 58 Tahun 2006 tentang Pengelolaan Keuangan

Daerah. Dokumen ini memuat rancangan kerangka ekonomi daerah,

prioritas pembangunan daerah, rencana kerja, dan pendanaannya

baik yang dilaksanakan langsung oleh pemerintah maupun yang

ditempuh dengan mendorong partisipasi masyarakat.

Dokumen RKPD secara umum mempunyai nilai sangat strategis

dan penting, antara lain:

1.

Merupakan instrumen pelaksanaan RPJMD.

2.

Menjadi acuan penyusunan Rencana Kerja SKPD, berupa

program/kegiatan SKPD dan/atau lintas SKPD.

3.

Mewujudkan konsistensi program dan sinkronisasi pencapaian

sasaran RPJMD.

4.

Menjadi landasan penyusunan KUPA dan PPAS P – APBD untuk

menyusun Rancangan Perubahan APBD.

5.

Menjadi pedoman dalam mengevaluasi rancangan peraturan

daerah tentang Perubahan APBD.

program dan kegiatan prioritas daerah dalam RKPD Tahun 2013 dan

sasaran RPJMD dapat dicapai dalam upaya mendukung pencapaian

sasaran pembangunan nasional Tahun 2013. Selanjutnya hasil

evaluasi ini menjadi dasar dalam penyusunan Perubahan RKPD,

sebagaimana diktum Lampiran 1 point V tentang Penyusunan

Perubahan RKPD Tahun 2013, Peraturan Menteri Dalam Negeri

Nomor 32 tahun 2012.

Dalam lampiran I Peraturan Menteri Dalam Negeri Nomor 32

tahun 2012 Tentang Pedoman Penyusunan, Pengendalian dan

Evaluasi Rencana Kerja Pembangunan Daerah Tahun 2013 diatur

bahwa Perubahan RKPD Tahun 2013 dapat dilakukan apabila

berdasarkan hasil evaluasi pelaksanaannya dalam tahun berjalan

menunjukkan

adanya

ketidaksesuaian

dengan

perkembangan

keadaan, meliputi:

1.

Perkembangan yang tidak sesuai dengan asumsi kerangka

ekonomi daerah dan kerangka pendanaan, prioritas dan sasaran

pembangunan, rencana program dan kegiatan prioritas daerah;

2.

Keadaan yang menyebabkan saldo anggaran lebih tahun anggaran

sebelumnya harus digunakan untuk tahun berjalan; dan/atau

3.

Keadaan darurat dan keadaan luar biasa sebagaimana ditetapkan

dalam peraturan perundang-undangan;

4.

Pergeseran kegiatan antar SKPD, penghapusan kegiatan,

penambahan kegiatan baru/kegiatan alternatif, penambahan atau

pengurangan target kinerja dan pagu kegiatan, serta perubahan

lokasi dan kelompok sasaran kegiatan.

Berdasarkan evaluasi RKPD tahun 2013 Triwulan I dan II,

menunjukan adanya perkembangan program dan kegiatan yang

kurang sesuai dengan asumsi awal RKPD disusun meliputi

pergeseran penyelesaian masalah, penambahan dan pengurangan

kegiatan dalam upaya pencapaian penyelesaian permasalahan. Oleh

karena itu menjadi penting untuk dilakukannya perubahan RKPD

tahun 2013.

Perubahan Rencana Kerja Pembangunan Daerah (RKPD) Kota

Surakarta Tahun 2013 disusun dengan tahapan sebagai berikut :

1.

Penyusunan rancangan perubahan RKPD

2.

Perumusan Rancangan Akhir Perubahan RKPD

Pada tahap ini Kepala SKPD menyampaikan rancangan

perubahan Renja SKPD Tahun 2013 kepada Kepala Bappeda

untuk diverifikasi. Selanjutnya Bappeda menyelenggarakan

Public

Hearing

atas rancangan akhir perubahan RKPD Tahun 2013

kepada SKPD dan

Stakeholders

terkait. Berdasarkan rancangan

perubahan Renja SKPD Tahun 2013 yang telah diverifikasi dan

hasil

Public Hearing

, Bappeda menyempurnakan rancangan

perubahan RKPD Tahun 2013 menjadi rancangan akhir

perubahan RKPD Tahun 2013. Bappeda menyiapkan rancangan

Peraturan Kepala Daerah tentang Perubahan RKPD Tahun 2013.

3.

Penetapan Perubahan RKPD

Pada tahap ini Bappeda mengajukan rancangan Peraturan Kepala

Daerah tentang Perubahan RKPD Tahun 2013 kepada kepala

daerah untuk memperoleh persetujuan dan penetapan. Peraturan

Bupati/Walikota tentang Perubahan RKPD Kabupaten/Kota

Tahun 2013 ditetapkan paling lambat minggu keempat bulan Juli

Tahun

2013.

Bupati/Walikota

menyampaikan

Peraturan

Bupati/Walikota tentang Perubahan RKPD Kabupaten/Kota

Tahun 2013 kepada Gubernur cq. Kepala Bappeda Provinsi paling

lambat 7 (tujuh) hari setelah ditetapkan.

Pasal 17 ayat (2) Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara mengamanatkan bahwa penyusunan

RAPBD berpedoman kepada RKPD dalam rangka mewujudkan

tercapainya tujuan bernegara. Pasal 25 ayat (2) Undang-Undang

Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan

Nasional juga menyatakan bahwa RKPD menjadi pedoman

penyusunan RAPBD. Untuk menjaga konsistensi antara perencanaan

dan penganggaran, proses perubahan APBD T.A. 2013 diawali dengan

adanya penetapan Peraturan Walikota Surakarta tentang Perubahan

RKPD Tahun 2013 serta perubahan KUA dan PPAS T.A. 2013 melalui

kesepakatan bersama DPRD.

Perubahan RKPD Tahun 2013 yang ditetapkan dengan

Peraturan Kepala Daerah menjadi landasan penyusunan perubahan

KUA dan perubahan PPAS Tahun 2013 untuk menyusun perubahan

APBD Tahun Anggaran 2013.

B.

Landasan Hukum

Landasan hukum yang digunakan dalam penyusunan

perubahan Rencana Kerja Pembangunan Daerah (RKPD) Kota

Surakarta Tahun 2013, sebagai berikut:

1.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2.

Undang-Undang Nomor 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional;

Atas

Undang-Undang

Nomor

32

Tahun

2004

tentang

Pemerintahan Daerah;

4.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah;

5.

Undang-Undang Nomor 26 Tahun 2007 tentang Penataan Ruang;

6.

Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana

Perimbangan;

7.

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah;

8.

Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian

Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah

Provinsi, dan Pemerintahan Daerah Kabupaten/Kota;

9.

Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi

Perangkat Daerah;

10.

Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2008

tentang Pedoman Evaluasi Penyelenggaraan Pemerintah Daerah;

11.

Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan,

Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan

Rencana Pembangunan Daerah;

12.

Peraturan Presiden Nomor 15 Tahun 2010 tentang Percepatan

Penanggulangan Kemiskinan;

13.

Instruksi Presiden Nomor 1 Tahun 2010 tentang Percepatan

Pelaksanaan Prioritas Pembangunan Nasional Tahun 2010;

14.

Instruksi Presiden Nomor 3 Tahun 2010 tentang Program

Pembangunan Yang Berkeadilan;

15.

Peraturan Daerah Kota Surakarta Nomor 2 Tahun 2010 tentang

Rencana Pembangunan Jangka Panjang Daerah (RPJPD) Kota

Surakarta Tahun 2005-2025;

16.

Peraturan Daerah Kota Surakarta Nomor 7 Tahun 2010 tentang

Pokok-pokok Pengelolaan Keuangan Daerah;

17.

Peraturan Daerah Kota Surakarta Nomor 12 Tahun 2010 tentang

Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota

Surakarta Tahun 2010-2015;

18.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah

diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21

Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah;

19.

Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang

Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang

Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi

Pelaksanaan Rencana Pembangunan Daerah;

21.

Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2012 tentang

Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah

Tahun Anggaran 2013.

C.

Maksud dan Tujuan

1.

Maksud

Perubahan Rencana Kerja Pembangunan Daerah (RKPD) Kota

Surakarta Tahun 2013 disusun dengan maksud untuk:

a.

Menyediakan acuan resmi bagi Pemerintah Daerah dan Dewan

Perwakilan

Rakyat

Daerah

dalam

rangka

menyusun

Perubahan Anggaran Pendapatan dan Belanja Daerah (APBD)

yang didahului dengan penyusunan Perubahan Kebijakan

Umum APBD (KUPA), serta perubahan Prioritas dan Plafon

Anggaran Sementara Perubahan APBD (PPAS P – APBD) Tahun

2013.

b.

Sebagai pedoman Penyusunan Perubahan Rencana Kerja

Satuan Kerja Perangkat Daerah (Renja SKPD) Tahun 2013.

2.

Tujuan

Tujuan Penyusunan Perubahan Rencana Kerja Pembangunan

Daerah Kota Surakarta tahun 2013 adalah untuk menciptakan

keselarasan atas perubahan asumsi kerangka ekonomi makro

sehingga tercipta sinergi dalam pelaksanaan pembangunan

daerah antar wilayah, antar sektor pembangunan dan antar

tingkat pemerintahan serta menciptakan efisiensi alokasi sumber

daya dalam pembangunan daerah.

D.

Dasar Pertimbangan Perubahan RKPD

Dasar pertimbangan perubahan RKPD dengan gambaran

tentang perubahan asumsi daerah meliputi: (1) Adanya pergeseran

kegiatan antar SKPD, penghapusan kegiatan, penambahan kegiatan

baru/kegiatan alternatif, penambahan atau pengurangan target

kinerja dan pagu kegiatan, serta perubahan lokasi dan kelompok

sasaran kegiatan. (2) Adanya perubahan perkembangan kondisi

perekonomian yang tidak sesuai dengan asumsi kerangka ekonomi

daerah dan kerangka pendanaan; Kedua pertimbangan tersebut akan

dijelaskan pada uraian berikut ini.

1.

Adanya pergeseran kegiatan antar SKPD, penghapusan kegiatan,

penambahan kegiatan baru/kegiatan alternatif, penambahan

atau pengurangan target kinerja dan pagu kegiatan, serta

perubahan lokasi dan kelompok sasaran kegiatan.

prioritas pembangunan nasional, provinsi dan daerah seperti

penanggulangan kemiskinan dan percepatan pencapaian target

Millenium Development Goal’s (MDG’s), termasuk dalam hal ini

antisipasi program/kegiatan kompensasi kenaikan harga BBM bagi

masyarakat

miskin.

Perubahan

Prioritas

Penanggulangan

Kemiskinan beserta sasarannya berpedoman pada Peraturan

Walikota Surakarta Nomor 2-H Tahun 2013 tentang Strategi

Penanggulangan Kemiskinan Daerah Kota Surakarta.

Perubahan RKPD tahun 2013 juga dilakukan dalam rangka

Pemerataan pembangunan infrastruktur dalam rangka percepatan

pertumbuhan ekonomi, peningkatan kapasitas aparatur dalam

rangka pelayanan publik serta penanganan bencana dan pasca

bencana. Selain itu, juga dilakukan untuk pembuatan DED

kegiatan pembangunan Fisik yang akan dilaksanakan pada Tahun

2014, penilaian dan penghapusan aset.

Perubahan RKPD tahun 2013 juga dilakukan untuk

mengakomodir revisi DPA-SKPD Tahun 2013 dan perubahan

anggaran yang mendahului Perda Perubahan APBD T.A. 2013 yang

telah ditetapkan dalam Peraturan Walikota. Terakhir, perubahan

RKPD tahun 2013 dilakukan dalam rangka penyesuaian

pelaksanaan

program/kegiatan

dengan

juknisnya

pada

program/kegiatan yang bersumber dari dana hibah, bantuan

keuangan, dan dana perimbangan yang bersifat

spesifik grant

seperti DAK dan Bantuan Keuangan Propinsi Jawa Tengah.

2.

Adanya perubahan perkembangan kondisi perekonomian yang

tidak sesuai dengan asumsi kerangka ekonomi daerah dan

kerangka pendanaan

a.

Kondisi Perekomonian Nasional

Dalam UU APBNP tahun 2013, asumsi dasar ekonomi

makro yang digunakan sebagai basis perhitungan postur APBN

adalah sebagai berikut: (1) pertumbuhan ekonomi 6,3 persen;

(2) inflasi 7,2 persen; (3) nilai tukar Rp9.600,0/US$; (4) suku

bunga SPN 3 bulan 5,0 persen; (5) harga minyak mentah

Indonesia US$108,0 per barel; dan (6) lifting minyak mentah

840 ribu barel per hari; dan (g) lifting gas 1.240 ribu barel

setara minyak per hari.

merupakan faktor pendorong tingkat pertumbuhan investasi di

tahun 2013, namun faktor-faktor tersebut belum dapat

mengkompensasi perlambatan pertumbuhan investasi pada

semester I tahun 2013.

Sementara

itu,

sumber

pertumbuhan

eksternal

cenderung membaik seiring dengan perbaikan kinerja ekspor

yang disertai dengan perlambatan impor karena melambatnya

konsumsi dan investasi. Dari sisi penawaran, pertumbuhan

ekonomi terutama didukung oleh pertumbuhan sektor

pengangkutan dan komunikasi, sektor jasa keuangan, jasa

perusahaan,

dan

real

estate,

dan

sektor

konstruksi.

Pertumbuhan ekonomi semester I tahun 2013 ini relatif

melambat apabila dibandingkan dengan pertumbuhan ekonomi

semester I tahun 2012, yang realisasinya mencapai 6,3 persen.

Realisasi laju inflasi dalam semester I tahun 2013

mencapai 5,9 persen. Pada bulan April dan Mei 2013 terjadi

deflasi masing-masing sebesar 0,1 persen dan 0,03 (mtm).

Meskipun terjadi deflasi, namun inflasi dari harga diatur

pemerintah (administered price) terutama karena kenaikan

tahap II tarif tenaga listrik (TTL) dan kenaikan harga BBM

bersubsidi berkontribusi terhadap tingginya inflasi di semester I

tahun 2013. Hal ini menyebabkan laju inflasi semester I tahun

2013 lebih tinggi jika dibandingkan dengan laju inflasi semester

I tahun 2012 yang tercatat sebesar 4,5 persen.

Dalam periode yang sama, nilai tukar rupiah terhadap

dolar AS masih melemah cukup signifikan, karena aliran

keluarnya modal dari dalam negeri. Berdasarkan perkembangan

tersebut, rata-rata nilai tukar rupiah terhadap dolar AS pada

semester I tahun 2013 mencapai Rp9.742,0/US$, atau

mengalami depresiasi sebesar 3,8 persen bila dibandingkan

dengan nilai kurs pada akhir tahun 2012. Apabila dibandingkan

dengan kondisi semester I tahun 2012 dimana rata-rata nilai

tukar rupiah terhadap dolar AS mencapai Rp9.203,0/US$,

maka pada semester I tahun 2013 rupiah melemah sekitar 5,8

persen.

dengan realisasi tingkat suku bunga rata-rata SPN 3 bulan

semester I tahun 2012 yang mencapai 2,9 persen.

Selanjutnya, realisasi harga ICP dalam semester I tahun

2013 rata-rata mencapai US$ 105,0 per barel atau lebih rendah

bila dibandingkan dengan harga rata-ratanya pada periode yang

sama dalam tahun 2012 sebesar US$117,3 per barel.

Penurunan harga minyak tersebut, antara lain, disebabkan oleh

masih terbatasnya pemulihan ekonomi dunia yang dibarengi

dengan pasokan minyak terutama dari negara-negara OPEC

yang masih cukup besar. Faktor lain yang turut mendorong

penurunan harga minyak mentah dunia adalah meredanya

ketegangan politik di Timur Tengah yang meredam aksi

spekulasi di pasar komoditas. Hal ini berbeda dengan kondisi

semester I tahun 2012 yang mengalami peningkatan

permintaan minyak khususnya jenis heating oil di kawasan

Eropa akibat musim dingin yang ekstrem karena gangguan

pasokan gas dari Rusia, penurunan pasokan minyak mentah

dari negara-negara non-OPEC menurun serta diperparah

dengan adanya gangguan pasokan minyak mentah dari Sudan,

Suriah, dan Yaman akibat konflik politik.

Di sisi lain, realisasi lifting minyak dalam semester I

tahun 2013 mencapai rata-rata 827 ribu barel per hari, yang

berarti menurun bila dibandingkan dengan realisasinya pada

semester I 2012 yang mencapai rata-rata sebesar 868,0 ribu

barel per hari. Penurunan tersebut terkait dengan adanya

penurunan kapasitas produksi sumur-sumur migas, serta

beberapa permasalahan lain meliputi cuaca buruk, kurangnya

ketersediaan kapal pengangkut, adanya pemunduran jadwal

produksi, dan permasalahan perijinan lahan. Realisasi asumsi

dasar ekonomi makro semester I tahun 2012—2013 disajikan

pada Tabel 1.1

Tabel 1.1

Asumsi Dasar Ekonomi Makro Nasional Tahun 2012 - 2013

No

Uraian

2012

2013

APBNP

Realisasi

Semester I

APBNP

Realisasi

Semester I

1.

Pertumbuhan Ekonomi

(%, yoy )

6 ,5

6,3

6,3

6,1 *)

2.

Inflasi (%, yoy )

6 ,8

4,5

7 ,2

5 ,9

3.

Tingkat Suku Bunga

SPN 3 bulan (%)

5,0

2,9

5 ,0

3 ,8

4.

Nilai Tukar (Rp/US$)

9.000

9 .203

9.600

9.7 42

5.

Harga Minyak mentah

Indonesia (US$/barel)

105,0

1 17 ,3

108,0

105,0

6.

Lifting Minyak (Ribu

barel per hari)

9 30,0

8 68,0

840,0

8 27 ,0

7.

Lifting Gas (Ribu Barel

setara minyak per hari)

n.a

n.a

1 .240,0

1 .205,0

Dalam semester II tahun 2013, perekonomian Indonesia

diperkirakan semakin membaik seiring dengan peningkatan

stabilitas perekonomian, yang tercermin dari rendahnya

volatilitas nilai tukar rupiah, dan terkendalinya laju inflasi.

Kondisi tersebut diperkirakan mendorong meningkatnya

pertumbuhan ekonomi pada semester II tahun 2013 hingga

mencapai 6,5 persen. Dengan melihat perkiraan pertumbuhan

PDB pada semester I dan II tahun 2013, laju pertumbuhan

ekonomi Indonesia pada keseluruhan tahun 2013 diperkirakan

mencapai 6,3 persen, atau sesuai dengan targetnya dalam

APBNP tahun 2013.

Dalam semester II tahun 2013, pergerakan harga secara

umum diperkirakan berada pada kondisi yang relatif terkendali.

Melalui koordinasi kebijakan fiskal, moneter, dan sektor riil

yang semakin baik, dan didukung oleh meningkatnya semangat

pemerintah daerah dalam pengendalian inflasi, laju inflasi pada

akhir tahun 2013 diharapkan akan dapat dipertahankan pada

sasarannya, yaitu sebesar 7,2 persen.

Sementara itu, masih tingginya arus modal diperkirakan

masuk akan mengakibatkan rata-rata nilai tukar rupiah dalam

semester

II

tahun

2013,

diperkirakan

mencapai

Rp9.458,0/US$. Dengan demikian, realisasi rata-rata nilai

tukar

rupiah

terhadap

dolar

Amerika

Serikat

dalam

keseluruhan tahun 2013 diperkirakan sama dengan asumsinya

dalam APBNP tahun 2013, yaitu Rp9.600,0/US$. Pencapaian

nilai tukar akan berpengaruh terhadap realisasi suku bunga

SPN 3 bulan yang dalam semester II tahun 2013 rata-rata

diperkirakan sebesar 6,2 persen. Dengan demikian, secara

keseluruhan, dalam tahun 2013 rata-rata suku bunga SPN 3

bulan diperkirakan mencapai sekitar 5,0 persen.

Berdasarkan perkembangan ICP selama semester I 2013,

dan mempertimbangkan prediksi harga minyak dunia yang

diterbitkan oleh beberapa lembaga internasional, ICP rata-rata

dalam semester II tahun 2013 diperkirakan akan mencapai

US$111,0 per barel. Berkaitan dengan prediksi tersebut, harga

ICP rata-rata dalam keseluruhan tahun 2013 diperkirakan

mencapai US$108,0 per barel atau sesuai dengan asumsinya

dalam APBNP tahun 2013.

b.

Kondisi Perekonomian Provinsi Jawa Tengah

Berdasarkan RKPD Provinsi Jawa Tengah tahun 2013,

PDRB Jawa Tengah pada Tahun 2013 berdasakan Harga

Berlaku diprediksikan akan mencapai kurang lebih Rp.568,416

trilyun. Sektor pertanian sebagai sektor ekonomi utama

diperkirakan masih berperan, sementara sektor industri dan

Perdagangan Hotel dan Restoran (PHR) juga memberikan

kontribusi positif terhadap pertumbuhan ekonomi di Jawa

Tengah. Sementara dari sisi penggunaan, konsumsi rumah

tangga diperkirakan masih akan tetap menjadi penopang

stabilitas pertumbuhan investasi. Investasi diperkirakan akan

tumbuh dengan baik dan masih terjaga sejalan dengan

optimisme masyarakat terhadap kondisi perekonomian ke

depan.

Pertumbuhan ekonomi Jawa Tengah juga diprediksikan

tumbuh positif antara lain karena meningkatnya pergerakan

sektor riil yang secara langsung bermanfaat bagi pelaku usaha

dan masyarakat. Meskipun Tahun 2013 Jawa Tengah dibayangi

berbagai tantangan baik eksternal dan internal, namun

kecenderungan kondisi stabil perekonomian Jawa Tengah dan

dukungan dari bergeraknya berbagai sektor riil yang sudah ada

ataupun akan beroperasi kemudian, diperkirakan mampu

menjaga pertumbuhan ekonomi Jawa Tengah berada dalam

kisaran

5,8–6,2%.

Kebutuhan

investasi

untuk

dapat

mendukung pertumbuhan ekonomi tersebut diprediksi kurang

lebih sejumlah Rp. 114,401 T, yang diharapkan dapat dipenuhi

dari investasi swasta dan investasi pemerintah.

Inflasi di Jawa Tengah dengan memperhatikan berbagai

kondisi yang berpengaruh, diperkirakan berada dibawah 2 digit,

berkisar pada kisaran ± 5 %, dengan perkiraan Incremental

Capital Output Ratio (ICOR) sebesar 3,5. Ekspor Jawa Tengah

pada Tahun 2013 diperkirakan masih tertuju pada pasar ekspor

antara lain Amerika, Jepang dan China dengan komoditas

berupa TPT, barang kayu dan olahan kayu, hasil manufaktur

pabrik serta hasil pertanian, sedangkan secara nilai ekspor

diprediksikan dapat meningkat apabila tidak terjadi kondisi

yang bersifat ekstrim. Impor barang di Jawa Tengah pada

Tahun 2013 diperkirakan meningkat, hal tersebut dipengaruhi

tingginya permintaan untuk konsumsi maupun bahan baku

industri serta tidak adanya pembatasan impor.

sebesar 6,3% (qtq) dibandingkan triwulan IV 2012. Dengan

perkembangan tersebut, pertumbuhan ekonomi Jawa Tengah

tercatat jauh lebih rendah dibandingkan dengan triwulan yang

sama tahun sebelumnya (6,5% yoy).

Dari sisi penggunaan, perlambatan ekonomi terutama

didorong oleh melambatnya kegiatan investasi. Melambatnya

kegiatan investasi tersebut sejalan dengan moderasi pada

investasi

non

bangunan

sebagaimana

tercermin

pada

menurunnya impor barang modal dibanding periode yang sama

tahun sebelumnya. Sementara investasi bangunan masih cukup

kuat, yang antara lain dikonfirmasi oleh masih tingginya kredit

investasi. Pertumbuhan ekonomi Jawa Tengah pada triwulan I

2013 utamanya disumbang dari kegiatan konsumsi rumah

tangga (3,1%).

Pada bulan Juni 2013 di Jawa Tengah terjadi inflasi 0,96

persen dengan Indeks Harga Konsumen (IHK) sebesar 136,37

jauh lebih tinggi bila dibanding bulan Mei 2013 yang mengalami

deflasi sebesar 0,27 persen dengan IHK sebesar 135,07. Dari

empat kota SBH, semua kota mengalami inflasi, yaitu terjadi di

Kota Purwokerto 1,48 persen dengan IHK sebesar 139,26, Kota

Surakarta 1,16 persen dengan IHK sebesar 129,56, Kota

Semarang 0,86 persen dengan IHK sebesar 138,48 dan Kota

Tegal 0,79 persen dengan IHK sebesar 136,33. Laju inflasi

tahun kalender (Januari-Juni 2013) sebesar 3,21 persen,

sedangkan laju inflasi “year on year” (Juni 2013 terhadap Juni

2012) sebesar 5,44 persen, lebih tinggi bila dibandingkan tahun

2012 yang mengalami inflasi 4,59 persen.

Inflasi terjadi terutama disebabkan karena adanya

kenaikan harga yang ditunjukkan oleh kenaikan indeks pada

kelompok bahan makanan sebesar 1,53 persen, kelompok

makanan jadi, minuman, rokok dan tembakau sebesar 0,28

persen, kelompok perumahan, air, listrik, gas dan bahan bakar

serta kelompok kesehatan masing-masing sebesar 0,11 persen

dan kelompok transportasi, komunikasi dan jasa keuangan

sebesar 3,82 persen.

Neraca perdagangan Jawa Tengah komoditas non migas

periode Januari-April 2013 surplus 58,85 juta US$. Nilai ekspor

Jawa Tengah pada bulan April 2013 sebesar 440,24 juta US$.

Bila dibandingkan dengan nilai ekspor bulan Maret 2013 ekspor

pada bulan April 2013 mengalami kenaikan sebesar 16,39 juta

US$ atau 3,87 persen. Nilai impor Jawa Tengah bulan April

2013 mencapai 1.748,33 juta US$ atau mengalami kenaikan

sebesar 418,61,78 juta US$ (31,48 persen) dibanding impor

Maret 2013 (1.329,72 juta US$).

Tabel 1.2

Asumsi Dasar Ekonomi Makro Provinsi Jawa Tengah

Tahun 2012 - 2013

No

Uraian

2012

2013*)

Awal

Perubahan

1.

PDRB :

Atas

dasar

harga

berlaku

(Trilyun Rp)

Atas

dasar

harga

konstan

(Trilyun Rp)

556,749

210,848

568,416

213,412

568,416

213,412

2.

Laju Pertumbuhan Ekonomi (%)

6,3

5,8 - 6,2

5,8 - 6,2

3.

Inflasi (%)

4,24

±5

5±1

4.

PDRB/Kapita atas dasar harga

berlaku (Juta Rp)

PDRB/Kapita atas dasar harga

konstan tahun 2000 (Juta Rp)

16,726

6,337

17,554

6,591

17,554

6,591

5.

Kebutuhan investasi (Trilyun

Rp.)

110,805

114,401

114,401

Sumber: RKPD Provinsi Jawa Tengah 2013

c.

Kondisi Perekomonian Kota Surakarta

Kondisi perekonomian daerah dapat dilihat dari beberapa

indikator, seperti: pertumbuhan ekonomi, laju inflasi, nilai

ekspor, PDRB per kapita, persentase penduduk miskin, tingkat

pengangguran terbuka, dan indeks pembangunan manusia.

Kondisi perekonomian Kota Surakarta pada tahun 2011 sebesar

5,94%, mengalami perbaikan dari tahun sebelumnya seiring

dengan meningkatnya nilai Produk Domestik Regional Bruto

(PDRB) atas dasar harga konstan tahun 2000. Dalam RKPD

tahun 2013 pertumbuhan ekonomi Kota Surakarta pada tahun

2012

diprediksikan

sebesar

6,07%

dan

tahun

2013

diperkirakan tumbuh sebesar 6,11%.

Pada bulan Maret tahun 2013, laju inflasi tahun kalender

(Januari–Maret) 2013 sebesar 3,84%. Inflasi terjadi karena

adanya kenaikan harga yang ditunjukkan oleh kenaikan indeks

pada Kelompok Bahan Makanan sebesar 4,91%; Kelompok

Makanan Jadi, Minuman, Rokok dan Tembakau 0,36 %;

Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar 0,05

%, Kelompok Sandang 0,06 %, Kelompok Kesehatan 0,11% dan

Kelompok Pendidikan, Rekreasi, dan Olahraga sebesar 0,13%

serta Kelompok Transport, Komunikasi, dan Jasa Keuangan

sebesar 0,09%.

dalam daftar 27 kota di Indonesia yang inflasinya berada di atas

inflasi nasional bulanan sebesar 1,03%. Inflasi tahun kalender

sampai dengan semester pertama (Januari-Juni) Kota Surakarta

telah mencapai 4,11%, mendekati prediksi angka inflasi tahun

2013 sebesar 5,6%yang tercantum dalam dokumen RKPD tahun

2013. Angka tersebut pun jauh lebih tinggi di atas inflasi tahun

kalender (Januari-Juni) secara nasional sebesar 3,35%.

Inflasi pada bulan juni di Kota Surakarta lebih banyak

dipengaruhi faktor ekspektasi pasar sebelum kenaikan harga

BBM. Tingginya inflasi bulan Juni dipicu kenaikan harga bahan

kebutuhan pokok, termasuk kebutuhan transportasi. Sepuluh

komoditas penyumbang inflasi tertinggi adalah bensin dengan

andil inflasi 0,44%, cabai rawit 0,38%, telur ayam ras 0,13%,

daging ayam ras 0,07%, beras 0,05%, bahan bakar elpiji 0,04%,

angkutan dalam kota 0,03%, angkutan antarkota 0,03%,

minyak goreng dan nasi putih. Bank Indonesia (BI)

memprediksikan bahwa inflasi akan mencapai puncaknya pada

Juli-Agustus karena bertepatan dengan momen Puasa dan

Lebaran. Sementara, BI pun meyakini dampak kenaikan harga

BBM itu hanya akan bersifat temporer, paling tidak sekitar tiga

bulan ke depan.

Peningkatan inflasi di Kota Surakarta berpengaruh

terhadap kemampuan daya beli masyarakat. Penurunan daya

beli masyarakat akan mempengaruhi aktivitas perekonomian

masyarakat, baik terkait aspek konsumsi masyarakat maupun

aspek produksi barang dan jasa. Penurunan aktivitas ekonomi

masyarakat pada akhirnya akan mempengaruhi pertumbuhan

ekonomi daerah. Oleh karena itu perlu ada sedikit koreksi

terhadap beberapa target indikator ekonomi makro seperti laju

inflasi, pertumbuhan ekonomi, tingkat pengangguran terbuka,

dan angka kemiskinan.

Perkembangan ekspor pada tahun 2013 terlihat bahwa

berdasarkan data Surat Keterangan Asal (SKA) dari Dinas

Perindustrian dan Perdagangan Kota Surakarta, ekspor

berbagai komoditas pada Juni 2013 tergolong rendah dibanding

bulan-bulan sebelumnya. Nilai ekspor barang dari Kota

Surakarta pada bulan Juni sebesar 2.528.735,34 Dolar AS

dengan volume 327.004,81 kg. Sementara dua bulan

sebelumnya, Mei sebesar 4.642.067,01 DolarAS dan April

2.620.755,43 Dolar AS. Sedangkan nilai ekspor pada bulan

Januari sebesar 4.685.451,84 Dolar AS, Februari, 3.444.607,75

Dolar AS, dan Maret 2.717.032,79 Dolar AS. Dengan demikian

pada semester I nilai ekspor baru mencapai 20.638.650,16

Dolar AS. Penurunan ekspor kemungkinan disebabkan oleh

belum redanya krisis di negera-negara di Eropa, dan berimbas

ke negara-negara lain.

dan produk tekstil (TPT) yang selama ini menjadi unggulan

adalah komoditas yang paling signifikan nilai penurunannya

lebih dari 50 persen, yakni dari 2.548.616,19 Dolar AS di Bulan

Mei menjadi 1.189.828,27, sebulan kemudian. Demikian juga

dengan komoditas batik yang di Bulan Juni nilainya 880.082,90

Dolar AS, bulan sebelumnya sebesar 1.421.281,66 Dolar AS.

Meski ekspor tekstil cenderung turun, namun ekspor garmen

tetap stabil. Kestabilan ekspor garmen disebabkan adanya

pengalihan atau perluasan pasar dari Eropa ke Asia, antara lain

ke Bangladesh dan China. Sementara, mebel kayu yang bulan

sebelumnya senilai 165.928,53 Dolar AS, di Bulan Juni hanya

90.731,38 Dolar AS. Nilai ekspor komoditas lainnya, gula kelapa

6.617,00 Dolar AS, kartu ucapan 9.550,10 Dolar AS, karung

plastik 264.876,06 Dolar AS, kerajinan kayu 35.379,17 Dolar

AS, mebel dari eceng gondok 9.360,98 Dolar AS, dan mebel

rotan 42.309,48 Dolar AS. Perkembangan kondisi ekonomi

makro di Kota Surakarta dapat dilihat pada Tabel 1.3.

Tabel 1.3

Proyeksi Indikator Makro Ekonomi Kota Surakarta

Tahun 2012 -2013

No

Indikator Makro

2012

2013

RKPD

Perubahan

RKPD

RKPD

Perubahan

RKPD

1

PDRB

(Harga

berlaku) (Rupiah)

11.787.353.

740.000

Tidak berubah

13.092.086.8

06.956

Tidak berubah

2

PDRB

(Harga

Konstan) (Rupiah)

5.740.237.9

10.000

Tidak berubah

6.091.184.36

0.000

Tidak berubah

3

Pertumbuhan PDRB

Harga berlaku (%)

6,07

6,74

9,96

Tidak berubah

4

Pertumbuhan

Ekonomi/

Pertumbuhan PDRB

Harga

Konstan

tahun 2000 (%)

6,07

Tidak berubah

6,11

Tidak berubah

5

Laju Inflasi (%)

4,5

Tidak berubah

5

Real (Jan-Juni):

4,11

Prediksi : 7,2

6

Nilai Ekspor FOB

(US$)

-

40.310.894,7

4

-

Real

(Jan-Juni):

20.638.650,16

Prediksi:

41.277.300

7

Pendapatan

Perkapita

(ADHK)

(Rupiah)

11.146.093,

03

11.486.063,62

11.713.816,0

8

Tidak berubah

8

Tingkat

Pengangguran (%)

-

6,07

-

5,6

E.

Arah Kebijakan Keuangan Daerah

1.

Arah Kebijakan Perubahan Pendapatan Daerah

Arah kebijakan perubahan pendapatan daerah tahun 2013

adalah sebagai berikut:

a. Pendapatan Asli Daerah (PAD)

1)

Semua pendapatan daerah dianggarkan dalam APBD secara

bruto, yaitu jumlah pendapatan yang dianggarkan tidak boleh

dikurangi dengan belanja yang digunakan dalam rangka

menghasilkan pendapatan tersebut.

2)

Pendapatan yang dianggarkan pada pos pendapatan daerah

merupakan perkiraan yang terukur secara rasional dan

memiliki kepastian serta dasar hukum penerimaannya. Setiap

rincian objek pendapatan daerah yang dianggarkan harus

mencantumkan dasar hukum pemungutan/ penerimaannya.

3)

Dalam merencanakan Pendapatan Asli Daerah (PAD)

berpedoman pada:

a)

Perda Nomor 13 Tahun 2010 tentang Bea Perolehan Hak

atas Tanah dan Bangunan (BPHTB);

b)

Perda Nomor 4 Tahun 2011 tentang Pajak Daerah;

c)

Perda Nomor 9 Tahun 2011 tentang Retribusi Daerah;

d)

Perda Nomor 13 Tahun 2011 tentang Pajak Bumi dan

Bangunan.

4)

Guna meningkatkan intensifikasi pendapatan daerah agar

diefektifkan penerapan perda yang ada serta peningkatan

mutu pelayanan kepada para pengguna jasa layanan

pemerintah. Termasuk dalam hal ini pelayananan jasa dan

perijinan kepada masyarakat harus tetap diberikan dan

ditingkatkan kualitasnya meskipun tidak diperkenankan lagi

atas pemungutan beberapa retribusi pelayanan umum dan

perijinan tertentu.

5)

Penerimaan dari sektor PAD diupayakan dapat meningkat

berbasis pada potensi pendapatan sampai dengan akhir

tahun 2013.

6)

Perubahan rencana pendapatan dari Bagi Hasil Laba

Perusahaan Milik Daerah berpedoman pada keputusan

walikota tentang pengesahan laporan keuangan Perusda

Tahun 2012.

7)

Pembagian deviden dari PT. Bank Pembangunan Daerah Jawa

Tengah kepada Pemerintah Kota Surakarta disesuaikan

dengan hasil Rapat Umum Pemegang Saham (RUPS).

8)

Penerimaan hasil pengelolaan dana bergulir sebagai salah

satu bentuk investasi jangka panjang non permanen,

dianggarkan dalam APBD pada akun pendapatan, kelompok

PAD, jenis lain-lain PAD yang sah, objek hasil pengelolaan

dana bergulir dan rincian objek hasil pengelolaan dana

bergulir dari kelompok masyarakat penerima.

dan Jaminan Persalinan (JAMPERSAL) pada SKPD atau unit

kerja pada SKPD yang belum menerapkan PPK-BLUD,

dianggarkan pada Akun Pendapatan, Kelompok Pendapatan

PAD, Jenis Pendapatan Retribusi Daerah, Objek Pendapatan

Retribusi Jasa Umum, Rincian Objek Pendapatan Retribusi

Pelayanan Kesehatan.

10)

Tunggakan dan denda atas pajak dan retribusi menjadi

komponen PAD sesuai jenis pajak dan retribusinya.

11)

Pemungutan pajak dan retribusi daerah diberikan insentif

pemungutan sesuai ketentuan Peraturan Pemerintah Nomor

69 Tahun 2010.

b. Dana Perimbangan

1)

Pendapatan

Dana

Perimbangan

digunakan

untuk

menampung pendapatan dana perimbangan sesuai ketentuan

dalam UU Nomor 33 Tahun 2004 dan PP Nomor 55 Tahun

2005.

2)

Pendapatan Dana Perimbangan terdiri atas Bagi Hasil Pajak/

Bagi Hasil Bukan Pajak, Dana Alokasi Umum (DAU) dan Dana

Alokasi Khusus (DAK).

3)

Dalam Perubahan APBD, pendapatan Dana Perimbangan agar

disesuaikan dengan kondisi riil masing-masing jenis

pendapatan menurut ketetapan alokasi dari Pemerintah Pusat

sehingga tidak terjadi

over estimate

atau

under estimate

anggaran.

c. Lain-lain Pendapatan Daerah Yang Sah

1)

Lain-lain Pendapatan Daerah Yang Sah digunakan untuk

menampung pendapatan daerah yang bersumber dari hibah,

bagi hasil pajak dari provinsi dan pemerintah daerah lainnya,

dana penyesuaian dan otonomi khusus serta bantuan

keuangan dari provinsi atau pemerintah daerah lainnya.

2)

Penerimaan pendapatan Tunjangan Sertifikasi Guru dan

Tunjangan Profesi Guru dialokasikan pada Lain-lain

Pendapatan Daerah Yang Sah pada Jenis Dana Penyesuaian

dan Otonomi Khusus.

3)

Dalam Perubahan APBD, Lain-lain Pendapatan Daerah Yang

Sah agar disesuaikan dengan kondisi riil masing-masing

jenis pendapatan menurut ketetapan alokasi dari Pemerintah

Pusat dan Pemerintah Provinsi Jawa Tengah sehingga tidak

terjadi

over estimate

atau

under estimate

anggaran.

d.

Pendapatan pada PPK-BLUD

Rencana penerimaan pendapatan pada SKPD/ unit kerja yang

dikelola dengan PPK-BLUD sebagai berikut:

1)

Pendapatan BLUD dapat bersumber dari:

a)

Jasa Layanan;

b)

Hibah;

c)

Hasil kerjasama dengan pihak lain;

d)

APBD;

f)

Lain-lain pendapatan BLUD yang sah.

2)

Seluruh pendapatan BLUD (kecuali dari hibah terikat, APBD

dan APBN) dapat dikelola langsung untuk membiayai

pengeluaran BLUD sesuai RBA, contoh : pendapatan atas

jasa layanan pelatihan, dsb;

3)

Pendapatan yang bersumber dari hibah terikat diperlakukan

sesuai peruntukkannya;

4)

Seluruh pendapatan BLUD yang bersumber dari Jasa

Layanan, Hibah, Hasil Kerjasama Dengan Pihak Lain dan

Lain-Lain Pendapatan BLUD Yang Sah dilaksanakan melalui

rekening kas BLUD;

5)

Surplus anggaran BLUD merupakan selisih lebih antara

realisasi pendapatan dan realisasi biaya BLUD pada satu

tahun anggaran.

f. Dalam hal terdapat surplus anggaran BLUD dapat digunakan

dalam tahun anggaran berikutnya kecuali, atas permintaan

walikota disetorkan sebagian atau seluruhnya ke kas daerah

dengan mempertimbangkan posisi likuiditas BLUD.

Dalam Perubahan APBD T.A 2013, PAD diproyeksi

meningkat sebesar Rp.7.699.007.000,- atau naik sebesar 2,93 %

dari anggaran semula sebesar Rp.262.905.867.000,- menjadi

Rp.270.604.874.000,-. Peningkatan ini disebabkan penambahan

pajak daerah sebesar Rp.3.485.000.000,- dan restribusi daerah

sebesar

Rp.5.819.694.000,-,

tetapi

di

sisi

lain

terdapat

pengurangan yang disebabkan penyesuaian hasil pengelolaan

kekayaan daerah yang dipisahkan sebesar Rp.51.039.000,-

berdasarkan pengesahan laba perusda tahun 2012 dan

penurunan

lain

–

lain

Pendapatan

yang

sah

sebesar

Rp.4.580.900.000,- yang disebabkan pembatalan pendapatan

BLUD

Solo Technopark

terkait pengembangan akademi komunitas.

Dana perimbangan juga diproyeksi meningkat sebesar

Rp.29.048.665.000,- atau naik sebesar 4,02 % dari anggaran

semula

sebesar

Rp.722.287.153.000,-

menjadi

Rp.751.335.818.000,-. Peningkatan ini disebabkan penyesuaian

Bagi Hasil Pajak sebesar Rp.26.566.918.000,- dan Bagi Hasil

Bukan Pajak / Sumber Daya Alam sebesar Rp.2.481.747.000,-.

Secara total, pendapatan daerah Kota Surakarta pada tahun

2013

berkurang

sebesar

Rp20.704.851.000,00

dari

Rp1.376.303.271.000,00 pada APBD tahun 2013 menjadi

Rp1.355.598.420.000,00. Perubahan proyeksi pendapatan daerah

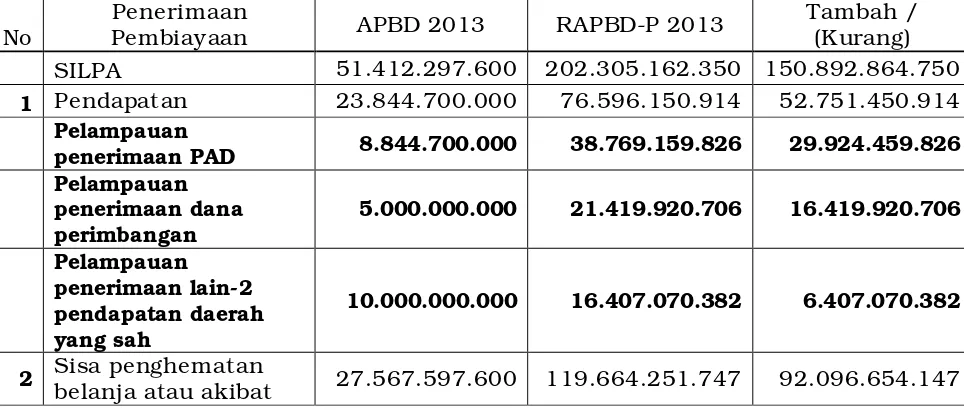

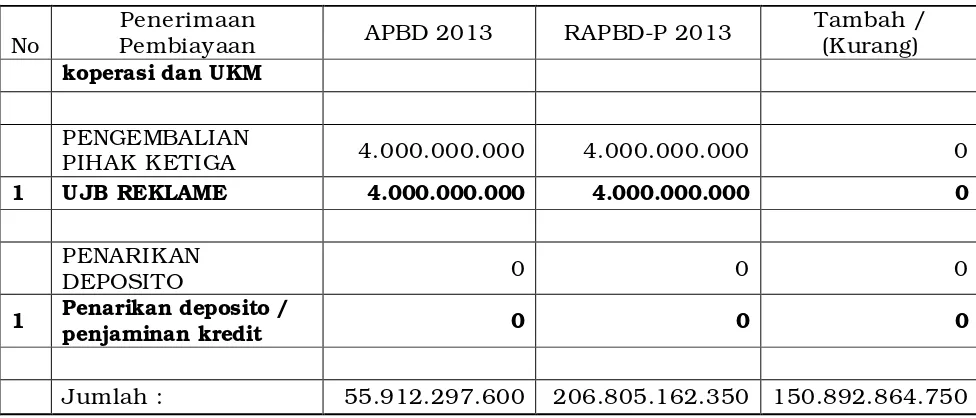

Kota Surakarta tahun 2013 disajikan pada Tabel 1.4.

Tabel 1.4

Proyeksi Pendapatan Daerah Pada Perubahan RKPD Kota Surakarta

Tahun 2013

NO.

JENIS PENDAPATAN

DAERAH

SEBELUM

PERUBAHAN (Rp)

SETELAH

PERUBAHAN (Rp)

BERTAMBAH/

(BERKURANG)

(Rp)

1

PENDAPATAN

ASLI

DAERAH

262.905.867.000

270.604.874.000

7.699.007.000

1.1

Pendapatan

Pajak

Daerah

168.515.150.000

172.000.150.000

3.485.000.000

1.2

Hasil Retribusi Daerah

58.271.792.000

64.091.486.000

5.819.694.000

1.3

Hasil

Pengelolaan

Kekayaan Daerah yang

Dipisahkan

5.205.116.000

5.154.077.000

(51.039.000)

1.5

Lain-2

Asli Daerah yang Sah

Pendapatan

30.913.809.000

29.359.161.000

(1.554.648.000)

2

DANA PERIMBANGAN

722.287.153.000

751.335.818.000

29.048.665.000

2.1

Bagi Hasil Pajak/Bagi

Hasil Bukan Pajak

24.725.041.000

53.773.706.000

29.048.665.000

2.2

Dana Alokasi Umum

659.647.382.000

659.647.382.000

0

2.3

Dana Alokasi Khusus

37.914.730.000

37.914.730.000

0

3

LAIN-2 PENDAPATAN

DAERAH YANG SAH

391.110.251.000

333.657.728.000

(57.452.523.000)

3.1

Pendapatan Hibah dari

Pemerintah Pusat

7.000.000.000

7.147.000.000

147.000.000

3.2

Dana Bagi Hasil Pajak

dari

Provinsi

dan

Pemerintah

Daerah

Lainnya

100.072.939.000

86.684.213.000

(13.388.726.000)

3.3

Dana Penyesuaian dan

Otonomi Khusus

263.283.887.000

219.073.090.000

(44.210.797.000)

3.5

Bantuan

Keuangan

dari

Provinsi

atau

Pemerintah

Daerah

Lainnya

20.753.425.000

20.753.425.000

0

JUMLAH

PENDAPATAN

DAERAH

1.376.303.271.000

1.355.598.420.000

(20.704.851.000)

2. Arah Kebijakan Perubahan Belanja Daerah

a.

Belanja Tidak Langsung

Usulan perubahan belanja tidak langsung direncanakan

seefisien

mungkin

guna

mencukupi

kebutuhan

riil

penyelenggaraan pemerintahan dan pelayanan umum kepada

masyarakat, dengan ketentuan sebagai berikut:

1) Belanja Pegawai

a)

Gaji PNS dihitung dengan memperhatikan perubahan

peraturan penggajian PNS dan berdasar pada realisasi

pembayaran gaji sampai bulan Juni 2013. Diperhitungkan

pula pembayaran gaji bulan ketigabelas, perubahan gaji

CPNS menjadi PNS serta penambahan accres sebesar

2,5% untuk mengantisipasi adanya kenaikan gaji berkala,

kenaikan pangkat, tunjangan keluarga, dan penambahan

jumlah pegawai akibat adanya mutasi.

b)

Tambahan penghasilan PNS berpedoman pada Peraturan

Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang

Perubahan atas Peraturan Menteri Dalam Negeri Nomor

13 Tahun 2006 serta Peraturan Walikota Surakarta

Nomor 10 Tahun 2013 tentang Perubahan Atas Peraturan

Walikota Surakarta Nomor 55 Tahun 2012 tentang

Tambahan Penghasilan Berdasarkan Beban Kerja Bagi

Pegawai Negeri Sipil dan Calon Pegawai Negeri Sipil di

Lingkungan

Pemerintah

Kota

Surakarta.

Dalam

merencanakan anggaran tambahan penghasilan dihitung

berdasarkan jumlah PNS dan CPNS yang ada ditambah

accres 2,5 % untuk mengantisipasi adanya kenaikan

pangkat dan penambahan jumlah pegawai/ mutasi.

c)

Pemberian

tambahan

penghasilan

bagi

guru

PNSD/CPNSD (belum bersertifikasi) dan tunjangan

profesi bagi guru PNSD yang telah bersertifikasi

disesuaikan dengan ketentuan peraturan

perundang-undangan yang berlaku. Sambil menunggu diterbitkannya

ketentuan baru maka dalam perencanaan tahun 2013

berdasarkan pada ketentuan tahun sebelumnya, yaitu:

-

Tambahan penghasilan bagi guru PNSD/CPNSD

(belum bersertifikasi) sebesar Rp250.000,00 per bulan.

-

Tunjangan profesi bagi guru PNSD yang telah

bersertifikasi sebesar 1 x gaji pokok setiap bulan.

d)

Penganggaran belanja gaji dan tunjangan Kepala Daerah

dan Wakil Kepala Daerah serta biaya penunjang

operasional Kepala Daerah dan Wakil Kepala Daerah

berpedoman pada PP Nomor 109 Tahun 2000.

f)

Biaya insentif pemungutan pajak daerah dan retribusi

daerah berpedoman pada Peraturan Pemerintah Nomor 69

Tahun 2010, Peraturan Daerah Nomor 4 Tahun 2011

tentang Pajak Daerah, Peraturan Daerah Nomor 9 Tahun

2011 tentang Retribusi Daerah, Peraturan Daerah Nomor

13 Tahun 2010 tentang Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB), dan Peraturan Daerah Nomor 13

Tahun 2011 tentang Pajak Bumi dan Bangunan

2)

Belanja Bunga

Belanja bunga digunakan untuk menganggarkan pembayaran

bunga utang daerah yang dihitung atas kewajiban pokok

utang (

pricipal outstanding

) yang memasuki masa jatuh tempo

pembayaran. Usulan anggaran belanja bunga diutamakan

untuk pembayaran bunga utang yang jauh tempo pada tahun

2013.

3)

Belanja Subsidi, Hibah, Bantuan Sosial dan Bantuan

Keuangan

Usulan belanja hibah dan bantuan sosial berpedoman pada

Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011

beserta perubahannya, dengan ketentuan sebagai berikut:

a)

Belanja subsidi diberikan kepada perusahaan/lembaga

tertentu

agar

harga

produksinya

terjangkau

oleh

masyarakat yang daya belinya terbatas. Produk/jasa yang

diberi

subsidi

merupakan

kebutuhan

dasar

dan

menyangkut hajat hidup orang banyak serta terlebih

dahulu dilakukan pengkajian agar tepat sasaran dan tidak

bertentangan dengan peraturan perundang-undangan.

b)

Hibah diberikan dalam bentuk uang/barang atau jasa

kepada pemerintah atau pemerintah daerah lainnya,

perusahaan

daerah,

masyarakat

dan

organisasi

kemasyarakatan, yang secara spesifik telah ditetapkan

peruntukannya, bersifat tidak wajib dan tidak mengikat,

serta tidak secara terus menerus yang bertujuan untuk

menunjang penyelenggaraan urusan pemerintah daerah.

c)

Bantuan sosial diberikan dalam bentuk uang/barang

kepada individu, keluarga, kelompok dan/atau masyarakat

yang sifatnya tidak secara terus menerus dan selektif yang

bertujuan untuk melindungi dari kemungkinan terjadinya

resiko sosial.

e)

Sehubungan dengan berlakunya Permendagri Nomor 32

Tahun 2011 dan Permendagri Nomor 39 tahun 2012, maka

perencanaan anggaran hibah dan bantuan sosial harus

disesuaikan dengan merubah format hibah dan bantuan

sosial yang selama ini telah berjalan serta pemindahan

beberapa alokasi anggaran hibah dan bantuan sosial

menjadi kegiatan (belanja langsung) pada SKPD.

f)

Bantuan keuangan kepada partai politik dianggarkan pada

jenis belanja bantuan keuangan, objek belanja bantuan

keuangan kepada partai politik dan rincian objek belanja

nama partai politik penerima bantuan keuangan. Besaran

penganggaran, pelaksanaan dan pertanggungjawaban

berpedoman pada peraturan perundang-undangan di

bidang bantuan keuangan kepada partai politik.

4)

Belanja Tidak Terduga

Belanja tidak terduga dianggarkan untuk mendanai kegiatan

yang sifatnya tidak biasa atau tidak diharapkan berulang

yang tidak diperkirakan sebelumnya, seperti bencana alam,

bencana sosial termasuk pengembalian atas kelebihan

penerimaan daerah tahun-tahun sebelumnya.

b.

Belanja Langsung

Usulan perubahan belanja langsung direncanakan dengan

ketentuan sebagai berikut:

1)

Disusun untuk seluruh kegiatan yang mengalami perubahan

anggaran, yakni:

a)

Kegiatan baru;

b)

Kegiatan

yang

mengalami

penambahan

maupun

pengurangan anggaran;

c)

Kegiatan yang mengalami pergeseran anggaran antar kode

rekening dan/atau antar jenis belanja;

d)

Kegiatan yang mengalami perubahan/penajaman tolok

ukur kinerja baik dari masukan, keluaran maupun hasil;

e)

Kegiatan yang DPA-SKPD nya pernah atau sedang dalam

proses revisi / pergeseran anggaran;

f)

Kegiatan yang dilaksanakan mendahului perubahan

APBD berdasarkan ijin Pimpinan DPRD dan telah

ditetapkan dalam Peraturan Walikota tentang Perubahan

Penjabaran APBD.

2) Dalam merancang anggaran kegiatan agar diperhatikan

rencana pola pelaksanaannya, yaitu dengan swakelola atau

kontraktual

(pengadaan

barang/jasa,

konstruksi,

konsultansi).