MAKALAH

PERANCANGAN DATABASE MENGGUNAKAN MICROSOFT

ACCESS PADA KOPERASI SIMPAN PINJAM

Diajukan Untuk Memenuhi Mata Kuliah Praktikum Perancangan Basis Data pada

Program Diploma Tiga (D.III)

Disusun Oleh :

Linda Apriyani

(11132652)

Dela Oktaviani

(11132475)

Deni Natalia Purba

(11132419)

Muchnizar Insani

(11132314)

Jurusan Komputerisasi Akuntansi

Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika Depok

KATA PENGANTAR

Puji dan syukur kami panjatkan kehadirat Tuhan Yang Maha Esa karena atas rahmat dan ridho-Nya kami dapat menyelesaikan makalah ini tepat pada waktunya. Makalah ini merupakan salah satu persyaratan untuk memenuhi nilai tugas pada mata kuliah Praktikum Perancangan Basis Data pada program Diploma III (D3) Jurusan Komputerisasi Akuntansi Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika.

Kami menyadari banyak kekurangan yang terdapat di dalam makalah ini. Dalam proses penyusunannya, kami banyak menemui hambatan dan kesulitan. Namun berkat doa dan bantuan dari berbagai pihak kami dapat menyelesaikan makalah ini. Dengan selesainya penyusunan makalah ini, kami mengucapkan terima kasih kepada:

1. Tuhan Yang Maha Esa, kedua orang tua beserta keluarga tercinta yang telah memberikan dukungan moril, materil, dan spiritual.

2. Ibu Lisda Widiastuti, selaku pembimbing dan dosen mata kuliah Praktikum Perancangan Basis Data.

3. Seluruh teman – teman yang telah membantu kami dalam menyelesaikan makalah ini.

Semoga makalah ini bermanfaat bagi pembaca dan penulis pada umumnya. Kami sangat mengharapkan kritik dan saran yang membangun dari pihak-pihak yang mendukung terselesaikannya makalah ini.

Depok, 16 Desember 2014

DAFTAR ISI

KATA PENGANTAR DAFTAR ISI

BAB I. PENDAHULUAN

I.1 Latar Belakang I.2 Maksud dan Tujuan I.3 Metode Penelitian I.4 Ruang Lingkup

BAB II. PEMBAHASAN

II.1 Pengertian Koperasi Simpan Pinjam II.2 Jenis Simpanan Koperasi

II.3 ERD II.4 LRS II.5 Database II.6 Spesifikasi File II.7 Record

II.8 Form II.9 Report

BAB III. PENUTUP

III. 1 Kesimpulan17 III.2 Saran

BAB I PENDAHULUAN

1.1. Latar Belakang

Koperasi sebagai lembaga di mana orang-orang yang memiliki kepentingan relatif homogen, berhimpun untuk meningkatkan kesejahteraannya. Dalam

pelaksanaan kegiatannya, koperasi dilandasi oleh nilai-nilai dan prinsip-prinsip yang mencirikannya sebagai lembaga ekonomi yang sarat dengan nilai etika bisnis. Nilai-nilai yang terkandung dalam koperasi, seperti menolong diri sendiri (self help), percaya pada diri sendiri (selfreliance), dan kebersamaan (cooperation) akan melahirkan efek sinergis. Efek ini akan menjadi suatu kekuatan yang sangat ampuh bagi koperasi untuk mampu bersaing dengan para pelaku ekonomi lainnya.

Konsepsi demikian mendudukkan koperasi sebagai badan usah yang cukup strategis bagi anggotanya dalam mencapai tujuan-tujuan ekonomis yang pada gilirannya berdampak pada masyarakat secara luas. Pada era Orde Baru (Orba), pembangunan koperasi sangat signifikan. Diwarnai oleh kesuksesan gerakan para petani di

pedesaan yang tergabung dalam Koperasi Unit Desa (KUD).

Koperasi tampil sebagai lokomotif perekonomian desa, antara lain dalam penyaluran sarana produksi pertanian (saprotan), prosesing hasil pertanian hingga kegiatan pemasaran ke Bulog dan pasaran umum. Selain itu, koperasi juga telah mulai aktif dalam bidang usaha peternakan, perikanan, jasa

pinjam/perkreditan. Kegiatan koperasi tersebut sudah diterima keberadaannya oleh masyarakat sebagai gerakan ekonomi rakyat dalam mewujudkan masyarakat yang maju, adil, dan makmur. Berdasarkan fenomena yang terjadi selama ini, sudah banyak jumlah koperasi yang berdiri utamanya di pedesaan. Misalnya, KUD dan Kopersi Simpan Pinjam (KSP) yang mampu memposisikan diri sebagai lembaga dalam program pengadaan pangan nasional serta pengelolaan dan penyaluran keuangan kepada masyarakat. Pendirian koperasi di desa umumnya disambut baik oleh warga dengan harapan dapat meningkatkan perekonomian desa. Menurut data statistik perkoprasian 20071 menunjukkan bahwa tahun 2006 jumlah koperasi mencapai 141.326 unit meningkat sebesar 4,71% dari tahun 2005 sejumlah 134.963 unit (www.depkop.go.id). Kondisi ini menggambarkan keberadaan koperasi

setidaknya diharapkan mampu menumbuhkan posisi tawar (bergaining position) rakyat terhadap pasar.

1.2. Maksud dan Tujuan

Adapun maksud penulisan makalah ini adalah :

1. Untuk memenuhi tugas mata kuliah Praktikum Perancangan Basis Data. 2. Menerapkan dan mempraktekan ilmu pengetahuan yang telah di dapat dalam

perkuliahan.

3. Membentuk pola pikir mahasiswa untuk menjadi pribadi yang memiliki wawasan pengetahuan.

1.3. Metode Penelitian

1.4. Ruang Lingkup

Di dalam penulisan makalah ini, penulis membahas tentang pembuatan database pada koperasi. Mengingat pembahasan di dalam koperasi cukup luas dan agar makalah ini mencapai sasaran ruang lingkup, maka penulis memilih pembuatan database pada koperasi simpan pinjam.

II.1 Pengertian Koperasi Simpan Pinjam

Koperasi simpan pinjam dikelola dengan cara yang sama dengan koperasi pada umumnya hanya saja ada beberapa bagian teknis yang berbeda. Secara umum ruang lingkup kegiatan usaha koperasi simpan pinjam adalah penghimpunan dan penyaluran dana yang berbetuk penyaluran pinjaman terutama dari dan untuk anggota. Pada

perkembanganya memang koperasi simpan pinjam melayani tidak saja anggota tetapi juga masyarakat luas. Koperasi simpan pinjam dilihat dari aspek pasiva melakukan kegiatan penghimpunan dana baik dari anggota ataupun masyarakat umum. Bentuk penghimpunan ini bisa berupa tabungan atau simpanan sedangan dari masyarakat bisa berbentuk pinjaman modal. Kegiatan usaha dari aspek aktiva merupakan upaya dari koperasi simpan pinjam serta usaha simpan pinjam untuk memperoleh laba dengan cara mengalokasikan dari hasil dari penghimpunan yang disalukan kepada anggota dalam bentuk pijaman. Lebih jauh jika di kerucupkan maka kegiatan koperasi simpan pinjam bisa di rinci sebagai berikut.

1) Koperasi simpan pinjam dituntut mampu melayani penyimpanan dan juga penarikan dana oleh anggota sesuai dengan ketentuan serta kesepakatan. 2) Koperasi simpan pinjam juga menyalurkan dana yang terkumpul kepada

anggota yang dimasa datang akan diterima kembali secara bertahap.

Untuk bisa menjalankan usahanya koperasi simpan pinjam harus melakukan penghimpunan dana. Dana-dana tersebut bisa uang yang masuk kategori hutang atau ekuitas atau kekayaan bersih. Jika dilihat jenis sumber dana maka dana yang berbentuk hutang berasal dari tabungan kemudian simpanan berjangka atau pinjaman yang diterima koperasi simpan pinjam sedangkan yang bersumber dari kekayaan bersin diantaranya berasal dari sumber simpanan wajib anggota dan simpanan sukerela. Dari keseluruhan sumber dana tersebut, sumber dana utama adalah simpanan, sehingga perlu diberikan penjelasan yang lebih mendalam tentang simpanan. Menurut PP 9 Tahun 1995 simpanan adalah dana yang dipercayakan oleh anggota, calon anggota, koperasi lain dan atau anggotanya kepada KSP/USP dalam bentuk tabungan dan simpanan koperasi berjangka. Pengertian simpanan

sebagaimana dinyatakan dalam PP tersebut adalah simpanan yang

merupakan hutang bagi KSP/USP, sementara itu terdapat jenis simpanan lain dari anggota yang merupakan kekayaan bersih bagi KSP/USP, yaitu

simpanan pokok dan simpanan wajib (bagi KSP). Pembahasan mengenai simpanan di bawah ini, meliputi simpanan yang merupakan kekayaan bersih, yaitu simpanan pokok dan simpanan wajib serta simpanan yang merupakan hutang, Yaitu tabungan dan simpanan berjangka.

II.3

Jenis Simpanan Koperasi1) Simpanan Pokok (KSP)

masuk menjadi anggota. Simpanan pokok tidak dapat diambil selama yang bersangkutan menjadi anggota.

2) Simpanan Wajib (KSP)

Simpanan wajib adalah sejumlah simpanan tertentu yang tidak harus sama, wajib dibayar oleh anggota, kepada koperasi dalam waktu dan kesempatan tertentu. Simpanan wajib tidak dapat diambil selama yang bersangkutan menjadi anggota.

3) Tabungan Koperasi

Tabungan koperasi adalah simpanan pada koperasi yang penyetorannya dilakukan berangsur-angsur dan penarikannya hanya dapat dilakukan oleh anggota yang bersangkutan atau kuasanya dengan menggunakan Buku Tabungan Koperasi, setiap saat pada hari kerja Koperasi. Faktor-faktor yang harus diperhatikan oleh KSP/USP agar anggota berminat menyimpan di koperasi antara lain adalah:

a. Keamanan dana, dalam arti dapat ditarik kembali oleh pemiliknya sesuai dengan perjanjian.

b. Menghasilkan nilai tambah dalam bentuk bunga simpanan atau insentif lainnya dan diterima oleh anggota sesuai dengan perjanjian. c. Bahwa menabung di KSP/USP merupakan wujud dari partisipasi

Ketentuan-ketentuan yang berkaitan dengan tabungan dapat meliputi :

a) Penyetoran dan pengambilan dapat dilakukan setiap saat pada hari kerja;

b) Jumlah setoran minimal pertama (saat pembukaan tabungan) dan setoran minimal selanjutnya;

c) Jumlah saldo minimal yang harus ada dalam tabungan;

d) Penyetoran dapat dilakukan oleh siapa saja, tidak harus pemilik tabungan;

e) Pengambilan tabungan hanya dapat dilakukan oleh pemilik tabungan atau yang diberikan kuasa;

f) Sebagai imbalan, KSP/USP memberikan bunga tabungan kepada penyimpan;

g) Bunga tabungan dihitung menggunakan metode tertentu misalnya saldo rata-rata harian, saldo terkecil atau yang lainnya;

h) Pembayaran bunga dilakukan setiap akhir bulan dengan menambahkannya ke dalam saldo tabungan;

i) Penanggung jawab penghitungan bunga adalah bagian pembukuan.

4) Simpanan Berjangka Koperasi

a. Calon penyimpan pada simpanan berjangka disyaratkan terlebih dulu untuk menjadi penabung.

b. Jumlah setoran minimal.

c. Sebagai imbalan, penyimpanan akan mendapatkan bunga sesuai dengan jangka waktu dari simpanan berjangka tersebut.

d. Pembayaran bunga simpanan berjangka dilakukan setiap akhir bulan dengan menambahkannya ke dalam saldo tabungan.

II.3 ERD (Entity Relational Diagram)

II.5 Database

Penulis menamakan database ini dengan nama PPBD_KOPERASI.accdb

II.6 Spesifikasi File

Tabel : Data_Anggota

Tabel : Data_Simpanan

Tabel : Data_Pinjam

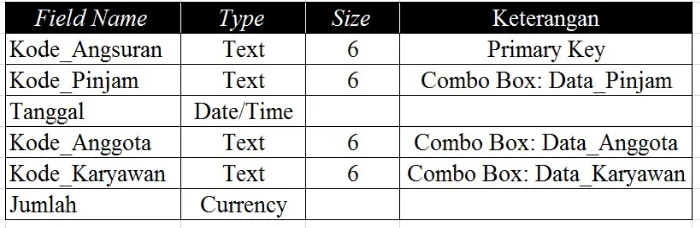

Tabel : Data_Angsuran_Pinjaman

II.8 Record

Record Data_Karyawan

Record Data_Simpanan

Record Data_Pinjam

II.8 Form

Form Data Anggota

Form Data Karyawan

Form Data Simpanan

Form Data Angsuran Pinjaman

II.9 Report

Daftar Nama Karyawan Koperasi

Transaksi Peminjaman Uang

BAB III PENUTUP

II.3 Kesimpulan

Koperasi Simpan Pinjam didirikan bertujuan untuk memberi kesempatan kepada anggotanya untuk memperoleh pinjaman dengan mudah dan dengan bunga ringan. Koperasi simpan pinjam juga berusaha untuk mencegah para anggotanya agar tidak terlibat dalam jeratan kaum lintah darat pada waktu mereka memerlukan sejumlah uang, dengan jalan menggiatkan tabungan dan mengatur pemberian pinjaman uang dengan bunga yang serendah-rendahnya, Koperasi simpan pinjam menghimpun dana dari para anggotanya yang kemudian menyalurkan kembali dana tersebut kepada para anggotanya.

III.2 Saran

DAFTAR PUSTAKA

http://www.koperasindo.net/2012/12/koperasi-simpan-pinjam-dan-pengelolaanya.html

http://wartawarga.gunadarma.ac.id/2011/04/simpan-pinjam/

http://id.wikipedia.org/wiki/Koperasi

http://coretan-gue-anak-tkj.blogspot.com/2012/10/pengertian-koperasi-simpan-pinjam.html

http://nurulinayahardhye.blogspot.com/2012/05/makalah-koperasi-simpan-pinjam.html