13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Pengertian Perbankan

Menurut Undang-Undang RI No. 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Secara umum bank didefinisikan sebagai perantara untuk menyalurkan penawaran dan permintaan kredit dalam jangka waktu yang ditentukan dari pihak yang kelebihan dana kepada pihak yang kekurangan dana. Definisi bank di atas memberi tekanan bahwa usaha utama bank adalah menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank. Demikian pula dari segi penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik tapi juga kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup masyarakat (Siamat, 2005).

14 1. Dilihat dari segi jenisnya

Menurut UU RI No.10 Tahun 1998 maka perbankan terdiri dari 2 jenis yaitu bank umum dan Bank Perkreditan Rakyat (BPR). Dimana bank umum merupakan bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan Bank Perkreditan Rakyat (BPR) merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran.

2. Dilihat dari segi kepemilikannya, dibagi menjadi: a. Bank Milik Pemerintah (Persero)

Merupakan bank yang akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Menurut Taswan (2006) menjelaskan bahwa bank pemerintah pusat, yaitu bank-bank komersial, bank tabungan atau bank pembangunan yang mayoritas kepemilikannya berasa di tangan pemerintah pusat.

b. Bank Milik Swasta Nasional

15 menurut Taswan (2006) dijelaskan bahwa Bank Swasta Nasional, yaitu bank yang dimiliki oleh warga nergara Indonesia. Menurut Bank Indonesia dibedakan menjadi dua berdasarkan ruang lingkup usahanya, yaitu Bank Umum Swasta Nasional Devisa dan Bank Umum Swasta Nasional Non Devisa.

c. Bank Milik Asing

Merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun bank asing suatu negara.

d. Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi statusnya

Bank jika dilihat dari segi statusnya maka dibagi menjadi dua jenis, yaitu bank devisa dan bank non-devisa. Bank devisa merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. Sedangkan bank non-devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari segi cara menentukan harga

16 Menurut Sri, dkk (2000) secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary.

2.1.2. Merger

Penggabungan usaha menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22 adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan perusahaan lain atau memperoleh kendali atas aktiva dan operasi perusahaan lain (Ikatan Akuntan Indonesia, 1999). Jenis penggabungan usaha dapat dibedakan menjadi dua yaitu akuisisi dan penyatuan pemilikan.

Akuisisi adalah suatu penggabungan usaha dimana satu perusahaan pengambil alih memperoleh kontrol atas net assets dan operasi perusahaan lain yang diambil alih melalui pertukaran aset, kewajiban jangka panjang atau modal saham (International Accounting Standard (IAS) No. 22 (IASC, 1993a). Akuisisi sering dianggap sebagai investasi pada perusahaan anak, yaitu penguasaan mayoritas saham perusahaan lain sehingga tercipta hubungan perusahaan induk dan perusahaan anak. Perusahaan yang sahamnya dimiliki oleh perusahaan lain akan tetap utuh sebagai satu kesatuan usaha dan sebagai badan hukum yang berdiri sendiri. Dengan demikian, dua atau lebih perusahaan yang bergabung tersebut tetap berdiri sebagai salah satu badan hukum.

17 (LP.G. Ary Suta (1992 : 4)). Harta dan kewajiban perusahaan yang dilikuidasi diambil alih oleh perusahaan yang masih berdiri dan meneruskan usahanya. Perusahaan yang hidup terus (surviving company) tersebut harus berbentuk Perseroan Terbatas (PT). Kam (1990) memberi definisi merger sebagai berikut :

“…when one or more entities are absorbed by another that continues as the sole

survivor, the other absorbed firms surrender their legal identities and become a part

of in survivor”.

Sedangkan menurut Van Horne (1983) merger didefinisikan sebagai berikut : “Merger is a combination of two corporation in which only one survive”.

Kedua definisi tersebut menjelaskan bahwa dalam merger, perusahaan yang mengambil alih suatu perusahaan dengan sendirinya juga mengambil alih semua aktiva dan kewajiban perusahaan tersebut.

Baridwan (1992) dan Aliamin (1993) menyatakan bahwa merger terjadi bila suatu bentuk perusahaan mengeluarkan saham untuk ditukarkan dengan seluruh saham biasa perusahaan lainnya. Pemegang saham perusahaan yang diambil alih ini menjadi pemegang saham perusahaan yang mengambil alih, dan perusahaan yang diambil alih tidak lagi merupakan perusahaan yang berdiri sendiri, tetapi menjadi bagian dari perusahaan yang mengambil alih.

18 Vertical merger terjadi ketika suatu perusahaan mengakuisisi perusahaan supplier

atau customernya. Congeneric merger terjadi ketika perusahaan dalam industri yang sama tetapi tidak dalam garis bisnis yang sama dengan supplier atau customernya. Keuntungannya adalah perusahaan dapat menggunakan penjualan dan distribusi yang sama. Sedangkan conglomerate merger terjadi ketika perusahaan yang tidak berhubungan bisnis melakukan merger. Keuntungannya adalah dapat mengurangi resiko.

2.1.3. Motif Merger

Merger seringkali dilakukan oleh suatu perusahaan karena masalah-masalah yang dihadapi oleh perusahaan serta adanya motivasi dan esensi penggabungan usaha tersebut. Ada beberapa motif perusahaan melakukan merger menurut Lawrence J. Gitman (Principles of Managerial Finance 2009, p.764), yaitu :

a. Pertumbuhan atau diversifikasi (Growth or Diversification)

Perusahaan yang menginginkan pertumbuhan yang cepat, baik ukuran, pasar saham, maupun diversifikasi usaha dapat melakukan merger maupun akuisisi. Perusahaan tidak memiliki resiko adanya produk baru. Selain itu, jika melakukan ekspansi dengan merger dan akuisisi, maka perusahaan dapat mengurangi perusahaan pesaing atau mengurangi persaingan.

b. Sinergi (Synergy)

19 overhead meningkatkan pendapatan yang lebih besar daripada jumlah pendapatan perusahaan ketika tidak merger. Sinergi tampak jelas ketika perusahaan yang melakukan merger berada dalam bisnis yang sama karena fungsi dan tenaga kerja yang berlebihan dapat dihilangkan.

c. Meningkatkan dana (Fund Raising)

Banyak perusahaan tidak dapat memperoleh dana untuk melakukan ekspansi internal, tetapi dapat memperoleh dana untuk melakukan ekspansi eksternal. Perusahaan tersebut menggabungkan diri dengan perusahaan yang memiliki likuiditas tinggi sehingga menyebabkan peningkatan daya pinjam perusahaan dan penurunan kewajiban keuangan. Hal ini memungkinkan meningkatnya dana dengan biaya rendah.

d. Menambah ketrampilan manajemen atau teknologi (Increased Managerial Skill or Technology)

Beberapa perusahaan tidak dapat berkembang dengan baik karena tidak adanya efisiensi pada manajemennya atau kurangnya teknologi. Perusahaan yang tidak dapat mengefisiensikan manajemennya dan tidak dapat membayar untuk mengembangkan teknologinya, dapat menggabungkan diri dengan perusahaan yang memiliki manajemen atau teknologi yang ahli.

e. Pertimbangan pajak (Tax Considerations)

20 memanfaatkan kerugian pajak. Pada kasus ini perusahaan yang mengakuisisi akan menaikkan kombinasi pendapatan setelah pajak dengan mengurangkan pendapatan sebelum pajak dari perusahaan yang diakuisisi. Bagaimanapun merger tidak hanya dikarenakan keuntungan dari pajak, tetapi berdasarkan dari tujuan memaksimisasi kesejahteraan pemilik.

f. Meningkatkan likuiditas pemilik (Increased Ownership Liquidity)

Merger antar perusahaan memungkinkan perusahaan memiliki likuiditas yang lebih besar. Jika perusahaan lebih besar, maka pasar saham akan lebih luas dan saham lebih mudah diperoleh sehingga lebih likuid dibandingkan dengan perusahaan yang lebih kecil.

g. Melindungi diri dari pengambilalihan (Defense against Takeover)

Hal ini terjadi ketika sebuah perusahaan menjadi incaran pengambilalihan yang tidak bersahabat. Target firm mengakuisisi perusahaan lain, dan membiayai pengambilalihannya dengan hutang, karena beban hutang ini, kewajiban perusahaan menjadi terlalu tinggi untuk ditanggung oleh bidding firm yang berminat.

2.1.4. Tujuan Merger

21 itu terjadi, tetapi diperlukan waktu yang cukup panjang. Sinergi yang terjadi sebagai akibat dari penggabungan usaha bisa berupa turun naiknya skala ekonomis, maupun sinergi keuangan yang berupa kenaikan modal. (Admin.2009)

Dengan skala ekonomi yang dimiliki sehingga perbankan akan memiliki peluang untuk :

a. Meningkatkan keanekaragaman produk jasa perbankan (product diversity), memperkuat identitas merk, dan memperluas pasar, sehingga membuka potensi bisnis perbankan lebih meluas dan semakin kuat yang berakibat juga dalam mengurangi resiko penghasilan.

b. Pengurangan biaya tetap yang dapat distribusikan pada aneka produk dan jasa perbankan, hal ini karena penghematan duplikasi teknologi.

c. Meningkatkan leverage operasional yang dihasilkan dengan cara berbagi biaya overhead dari sumber operasional dan pendapatan yang lebih besar.

Adapun tujuan pemerintah menghimbau bank untuk melakukan merger adalah:

1. Untuk membuat sinergi antara dua bank atau lebih yang sama-sama sehat, sehingga diharapkan terbentuk bank yang besar dan kuat.

2. Untuk menyelamatkan bank yang bermasalah agar sehat kembali.

22 Karena alasan diatas, maka bank-bank di dunia cenderung melakukan merger, sehingga sangat memungkinkan tercipta suatu bank dalam skala nasional bahkan global.

Sesudah dilakukan merger diharapkan terjadi peningkatan nilai, sehingga kemakmuran pemegang saham (stockholder’s) meningkat, beberapa faktor kunci keberhasilan dapat dijelaskan sebagai berikut (Kuncoro, 2002 hal. 412) :

1. Dengan merger berarti terjadi peningkatan aktiva/aset yang berarti pula terjadi peningkatan pangsa pasar. Seringkali pangsa pasar dana pihak ketiga yang dikuasai sebuah bank menjadi penentu yang sangat penting seberapa besar nilai bank jika dilakukan merger atau akuisisi, karena dengan begitu bank akan memiliki pengaruh yang sangat signifikan terhadap pasar (Kuncoro, 2002, hal. 417). Seiring dengan perluasan pasar maka akan meningkatkan skala ekonomi (economy of scale). Artinya penggunaan sumber daya yang ada menjadi semakin

ekonomis, yang pada gilirannya profitabilitas perbankan meningkat.

2. Meningkatkan efisiensi dengan memungkinkan menutup cabang bank yang saling berdekatan dan menghilangkan duplikasi lainnya.

3. Mengurangi persaingan.

2.1.5. Variabel Keuangan yang Digunakan Dalam Penelitian

23 perusahaan dalam periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut.

Kinerja keuangan dapat diukur dengan efisiensi, sedangkan efisiensi bisa diartikan rasio perbandingan antara masukan dan keluaran. Dengan pengeluaran biaya tertentu diharapkan memperoleh hasil yang optimal atau dengan hasil tertentu diharapkan mengeluarkan biaya seminimal mungkin. Kinerja keuangan perusahaan diukur dari efisiensinya diproksikan dengan beberapa tolak ukur yang tercermin di dalam keuangan (Machfoedz, 1999).

Untuk menilai dan mengevaluasi kinerja perbankan umumnya digunakan rasio keuangan yang terlihat dari laporan keuangan. The Statement of Financial Accounting Concept (SFAC) No. 1 yang dikeluarkan oleh Financial Accounting Standard Board (FASB) memberikan indikasi pada profesi akuntansi bahwa pelaporan keuangan harus mempunyai manfaat dalam rangka membantu pengguna untuk membuat keputusan. Mandat yang disampaikan SFAC No. 1 tersebut tercermin dalam pernyataannya bahwa laporan keuangan harus bermanfaat untuk membantu investor dan pengguna lain dalam rangka membuat keputusan yang rasional. Dalam pelaksanaan penilaian kinerja perusahaan yang paling berkepentingan adalah pemilik perusahaan dalam hal ini investor, manajer, kreditor, pemerintah dan masyarakat umum (Nasser, 2003, hal. 218).

24 Perusahaan PT. Bank CIMB Niaga Tbk. Sebelum dan Setelah Melakukan Tindakan Merger Dengan LippoBank adalah CAR, NPL, LDR, ROA dan PER.

a. Rasio Permodalan (Capital)

Rasio permodalan sering disebut juga rasio-rasio solvabilitas atau capital adequacy ratio. Analisis solvabilitas digunakan untuk :

1) Ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan,

2) Sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari hutang penjualan aset yang tidak dipakai dan lain-lain,

3) Alat pengukuran besar kecilnya kekayaan bank tersebut yang dimiliki oleh para pemegang sahamnya, dan

4) Dengan modal yang mencukupi, memungkinkan manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut.

25 Dalam penelitian kecukupan modal dinilai berdasarkan rasio CAR adalah sebagai berikut :

……….(2.1)

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko (Dendawijaya, 2009).

Kriteria penilaian tingkat kesehatan rasio CAR (Capital Adequacy Ratio) sesuai dengan ketetuan Bank Indonesia dapat dilihat pada tabel dibawah ini.

Tabel. 2.1.

Kriteria Penilaian Tingkat Kesehatan Rasio Modal Terhadap Aktiva

Tertimbang Menurut Risiko

Rasio Predikat

CAR ≥ 12 %

9 % ≤ CAR < 12 %

8 % ≤ CAR < 9 %

6 % ≤ CAR < 8 %

Sangat Signifikan

Cukup Signifikan

Sesuai Ketentuan

Dibawah ketentuan berlaku

CAR ≤ 6 % Tidak Solvable

26 Berdasarkan Peraturan Bank Indonesia, Bank yang memenuhi kriteria tertentu wajib memenuhi kewajiban penyediaan modal minimum (KPMM) atau Rasio CAR dengan memperhitungkan Risiko Pasar lebih besar dari 8% baik secara individual dan/atau secara konsolidasi dengan perusahaan anak. Jika rasio CAR dibawah ketentuan yang berlaku maka Bank cenderung menjadi tidak solvable.

Menurut Hasibuan (2002), ketetapan CAR sebesar 8% bertujuan untuk: 1. Menjaga kepercayaan masyarakat kepada perbankan.

2. Melindungi dana pihak ketiga pada bank bersangkutan.

3. Untuk memenuhi ketetapan standar BIS Perbankan International dengan formula sebagai berikut:

a. 4% modal inti yang terdiri dari shareholder equity, prefered stock, dan freereserves, serta

b. 4% modal sekunder yang terdiri dari subordinate debt, loan loss provision, hybrid securities, dan revolution reserves.

27 b. Aspek Kualitas Aktiva (Asset Quality)

Kinerja keuangan dari segi aset diukur melalui kualitas aktiva produktifnya. Indikator kualitas aset yang dipakai adalah rasio Non Performing Loan (NPL). Rasio tersebut menunjukkan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet (Almilia dan Herdiningtyas, 2005).

Rasio ini dirumuskan sebagai berikut (Almilia dan Herdiningtyas, 2005):

……….(2.2)

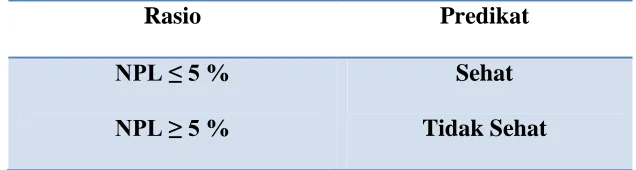

Kriteria penilaian tingkat kesehatan rasio NPL (Non Performing Loan) dapat dilihat pada tabel dibawah ini.

Tabel. 2.2.

Kriteria Predikat Penilaian Tingkat Kesehatan Rasio

NPL (Non Performing Loan)

Rasio Predikat

NPL ≤ 5 %

NPL ≥ 5 %

Sehat

Tidak Sehat

28 Berdasarkan tabel di atas, Bank Indonesia menetapkan nilai NPL maksimum adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

c. Aspek Likuiditas (Liquidity)

Suatu bank dikatakan liquid apabila bank bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Indikator yang digunakan dalam aspek likuiditas adalah LDR (Loan to Deposit Ratio). Rasio ini adalah rasio yang digunakan untuk menilai likuiditas suatu bank

yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito (Almilia dan Herdiningtyas, 2005).

Rasio ini dapat dirumuskan sebagai berikut (Dendawijaya, 2009):

………….(2.3)

Menurut Surat Edaran Bank Indonesia tanggal 29 Mei 1993, termasuk dalam pengertian dana yang diterima bank adalah sebagai berikut.

29 3. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan, tidak

termasuk pinjaman subordinasi.

4. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan. 5. Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari

bulan.

6. Modal pinjaman. 7. Modal inti.

Loan to deposit ratio tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2009).

30 Tabel. 2.3.

Kriteria Penilaian Tingkat Kesehatan Rasio LDR (Loan to Deposit Ratio)

Rasio Predikat

50 % < LDR ≤ 75 %

75 % < LDR ≤ 85 %

85 % < LDR ≤ 100 %

100 % < LDR ≤ 120 %

Sangat Baik

Baik

Cukup Baik

Kurang Baik

LDR > 120 % Kurang Baik

Sumber : Bank Indonesia

Berdasarkan tabel di atas dapat dilihat bahwa rasio LDR dikatakan sangat baik apabila diantara 50 % sampai dengan 75 %, rasio LDR dikatakan baik apabila diantara 75 % sampai dengan 85 %, rasio LDR dikatakan cukup baik apabila diantara 85 % sampai dengan 100 %, dan rasio LDR dikatakan kurang baik apabila lebih besar dari 100 %.

d. Aspek Rentabilitas (Earning)

31 mengukur kemampuan manjemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Rasio ini dirumuskan sebagai berikut (Dendawijaya, 2009) :

……….(2.4)

Dengan demikian semakin tinggi aset bank dialokasikan pada pinjaman dan semakin rendah rasio permodalan, maka kemungkinan bank untuk gagal akan semakin meningkat; sedangkan semakin tinggi ROA maka kemungkinan bank akan gagal akan semakin kecil (Sri Haryati, 2001).

Dalam rangka mengukur tingkat kesehatan bank terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak (Dendawijaya, 2009).

32 Tabel. 2.4.

Kriteria Penilaian Tingkat Kesehatan Rasio ROA (Return on Assets)

Rasio Predikat

ROA > 1, 5 %

1,25 % < ROA ≤ 1,5 %

0, 5 % < ROA ≤ 1,25 %

ROA ≤ 0, 5 %

Perolehan Laba Sangat Tinggi

Perolehan Laba Tinggi

Perolehan Laba Cukup Tinggi

Perolehan Laba Rendah

Sumber : Bank Indonesia

Berdasarkan tabel di atas dapat dilihat bahwa perolehan laba sangat tinggi apabila rasio ROA lebih besar dari 1,5 %, perolehan laba tinggi apabila rasio ROA antara 1,25 % sampai dengan 1,5 %, perolehan laba cukup tinggi apabila rasio ROA antara 0,5 % sampai dengan 1,25 % dan perolehan laba rendah apabila rasio ROA lebih kecil dari 0,5 %.

e. Sensitivitas Rasio Pasar

33 mengukur kinerja laba dibandingkan dengan kinerja value of firm, yaitu Price Earning Ratio (PER) merupakan rasio untuk mengukur perbandingan antara harga

saham dengan laba bersihnya.

PER dilihat oleh investor sebagai suatu ukuran kemampuan menghasilkan laba masa depan (future earning) dari suatu perusahaan. Perusahaan dengan kemungkinan pertumbuhan yang tinggi biasanya memiliki PER yang besar dan sebaliknya perusahaan dengan pertumbuhan rendah biasanya memiliki PER yang rendah (Gibson, 1992).

Menurut Brigham, Gapensky and Daves (1998), perusahaan dengan PER yang lebih tinggi akan memiliki prospek pertumbuhan yang tinggi dan sebaliknya nilai PER yang lebih rendah menunjukkan resiko perusahaan yang lebih tinggi. Formula Price Earning Ratio (PER) dalam White, et.al (2003:153) adalah sebagai berikut :

……….(2.5)

Namun semakin besar rasio ini berarti semakin besar jumlah rupiah yang dibayarkan oleh pemegang saham dari laba yang dilaporkan.

2.2. Kerangka Pemikiran

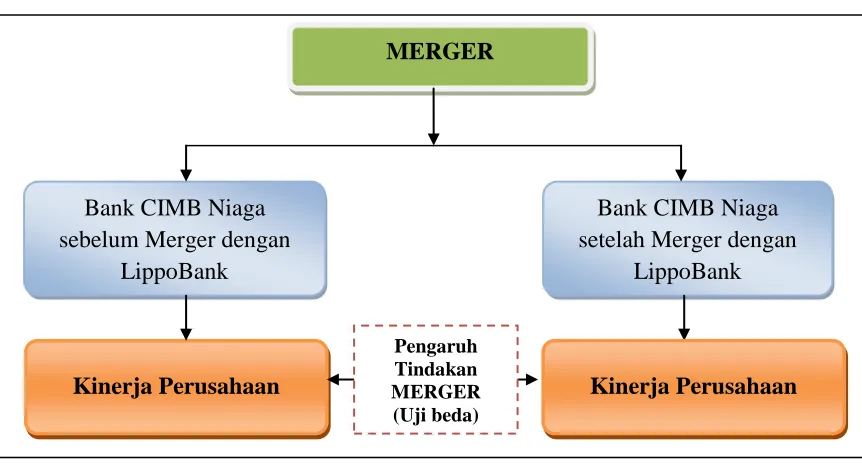

34 berdiri dan meneruskan usahanya. Perusahaan yang hidup terus (surviving company) tersebut harus berbentuk Perseroan Terbatas (PT).

Alasan merger yang sering diungkapkan perusahaan yaitu memberikan efek sinergi positif dalam produksi, pemasaran, penjualan, dan distribusi untuk meningkatkan efisiensi, produktifitas, dan solvabilitas. Dengan strategi tersebut diharapkan perusahaan dapat meningkatkan nilai perusahaan dan dapat meningkatkan likuiditas perusahaan dalam rangka globalisasi (Anita H,2002).

Caves (1989) menemukan bahwa merger dan takeover berpengaruh positif terhadap efisiensi ekonomi, karena adanya sinergi dan perubahan terhadap control perusahaan dan pangsa pasarnya. Vennet (1996) berhasil membuktikan adanya peningkatan keuntungan dan efisiensi biaya yang dialami bank-bank di Uni Eropa yang melakukan merger dan akuisisi. Sinergi yang diperoleh saat merger dan akuisisi juga dirasakan oleh perusahaan tersebut, yang dapat berupa keunggulan cost yang semakin rendah, akses terhadap sumber daya yang semakin baik (Foster, 1994). Dengan demikian kinerja dan efisiensi perusahaan bidder (pengakuisisi) dan target akan meningkat. Merger merupakan titik balik bagi pelakunya untuk meningkatkan efisiensi operasi dan keuntungan. Keuntungan yang diperoleh memang tidak dalam jangka waktu yang pendek tetapi dalam jangka waktu yang panjang.

35 dengan asset sebelum merger, sehingga setelah merger diharapkan perusahaan akan mendapatkan peningkatan kinerja keuangannya. Peningkatan kinerja tersebut dapat digunakan sebagai ekpetasi kedepannya untuk berkembangnya sebuah bank menjadi lebih besar dari sebelumnya dan juga dapat dijadikan tolak ukur pertumbuhan sebuah bank.

Kinerja keuangan perusahaan yang telah melakukan tindakan merger perlu diukur dari efisiensinya diproksikan dengan beberapa tolak ukur yang tercermin di dalam keuangan agar diketahui tingkat keberhasilan dari keputusan tersebut. Kinerja perusahaan yang sinergis dapat terukur dari rasio-rasio keuangan. Rasio keuangan tersebut dilihat dari Rasio Permodalan (Capital), Aspek Kualitas Aktiva (Asset Quality), Aspek Likuiditas (Liquidity), Aspek Rentabilitas (Earning) dan Sensitivitas

Rasio Pasar. Dari masing-masing rasio keuangan tersebut, diambil salah satu indikator untuk pengukuran kinerja, yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Return on Assets (ROA) dan

Price Earning Ratio (PER).

Capital Adequacy Ratio (CAR) merupakan indikator terhadap kemampuan

36 Kecenderungan peningkatan return yang diindikasikan dengan meningkatnya ROA secara otomatis return mengalami peningkatan.

Merger ditandai dengan peningkatan aset, dalam sebuah PT ditandai dengan peningkatan jumlah saham yang beredar. Jika terjadi peningkatan return, dapat diartikan bahwa laba per lembar saham akan meningkat. Price Earning Ratio (PER merupakan indikasi bahwa tujuan merger untuk meningkatkan nilai sekaligus memaksimumkan kekayaan para pemegang saham tercapai, sehingga kemakmuran pemegang saham (stockholder’s) meningkat.

Skema kerangka pemikiran berbentuk bagan yang dapat menggambarkan bagaimana jalannya penelitian secara logis dan ilmiah. Adapun skema kerangka pemikiran dibuat sedemikian rupa, sehingga mudah dipahami. Skema pemikiran penelitian ini dapat digambarkan sebagai berikut :

37 2.3. Hipotesis

Berdasarkan telaah literatur dan beberapa peneliti mengenai kinerja perusahaan yang telah melakukan merger, maka hipotesis pada penelitian ini adalah: 1. CAR (Capital Adequacy Ratio)

Ha1 : CAR (Capital Adequacy Ratio) lebih besar setelah dilakukan tindakan merger.

2. NPL (Non Performing Loan)

Ha2 : NPL (Non Performing Loan) lebih kecil setelah dilakukan tindakan merger.

3. LDR (Loan to Deposit Ratio)

Ha3 : LDR (Loan to Deposit Ratio) lebih besar setelah dilakukan tindakan merger.

4. ROA (Return on Assets)

Ha4 : ROA (Return on Assets) lebih besar setelah dilakukan tindakan merger. 5. PER (Price Earning Ratio)