1

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian1.1.1 PT. Bank Niaga Tbk

Gambar 1.1 Logo Bank Niaga

Sumber : www.google.com ,diakses 25 Februari 2014

Bank Niaga didirikan pada tanggal 26 September 1995 dan didirikan menurut hukum yang berlaku di Indonesia yaitu berdasarkan Akta Pendirian No.90 oleh Meester Soewandi, seorang Notaris Jakarta. Kemudian pada tanggal 4 November 1995 diubah menjadi Akta No.9 oleh notaris yang sama. Tujuan awal didirikan Bank Niaga adalah untuk membangun nilai-nilai dan profesionalisme khususnya di bidang perbankan.

Dalam Perjalanannya, Bank Niaga sudah beberapa kali mengalami pergantian dalam hal pengendali Pemegang Saham dan terakhir pada tahun 2002, dimana Badan Penyehatan Perbankan Nasional melepaskan sahamnya sebesar 51% yang dulunya di PT.Bank Niaga Tbk kepada Bumiputra-Commerce Holdings Berhad (BCHB). Maka, sejak tahun 2002 BCHB menjadi pemegang kepemilikan mayoritas yang kemudian dialihkan kepada CIMB Group yang merupakan anak perusahaan dari BCHB pada 16 Agustus 2007. Per Oktober 2008 Bank Niaga merupakan bank ke-6 terbesar yang ada di Indonesia berdasarkan aset dan terbesar ke-2 di Segemen Kepemilikan Rumah dengan pangsa pasar sekitar 9-10%. (Annual Report CIMB Niaga tahun 2008)

Sebagai salah satu Bank yang paling inovatif di Indonesia, Bank Niaga memperkenalkan layanan ATM pada tahun 1987 dan juga menerapkan sistem perbankan online pada tahun 1991. Dengan memiliki lebih dari 6.000 Karyawan, Bank Niaga menawarkan produk dan jasa perbankan yang lengkap baik itu konvensional maupun syariah melalui 256 Kantor Cabang yang ada di 48 Kota di Indonesia.

2

1.1.2 PT. Bank Lippo TbkGambar 1.2 Logo Bank Lippo

Sumber : www.google.com

, diakses 25 Februari 2014

Bank Lippo didirikan pada bulan Maret 1948 yang kemudian merger dengan PT Bank Umum Asia. Pada November 1989, Bank Lippo mencatatkan sahamnya di Bursa Efek Indonesia. Yang menjadi pemegang saham mayoritas adalah Pemerintah RI melalui program rekapitalisasi pada 28 Mei 1999.

Per Oktober 2008, Bank Lippo merupakan salah satu bank yang terkemuka di Indonesia dengan memiliki omset 5000 karyawan yang mengeluarkan produk dan layanan perbankan berkualitas di 401 kantor cabang di Indonesia dan memiliki 722 ATM untuk melayani nasabah di seluruh Indonesia.

1.1.3 PT. Bank CIMB Niaga Tbk (Hasil Merger PT.Bank LIPPO, Tbk dan PT.BANK NIAGA,Tbk)

Tanggal 30 September 2005, secara terpisah Khazanah pemilik saham mayoritas CIMB Groups Holding mengakuisisi kepemilikan mayoritas LippoBank. Lippo Bank dan Bank Niaga mengalami reorganisasi internal pada tanggal 28 Oktober 2008 dalam penerapan Universal Banking. Lippo Bank dan Bank Niaga merger melalui CIMB Group untuk mematuhi kebijakan Single Presence Policy (SPP) yang diterapkan Bank Indonesia. Perubahan nama dari Bank Niaga menjadi CIMB Niaga dilakukan pada Mei 2008 ketika Bank Indonesia menyetujui rencana merger , Lippo Bank resmi bergabung ke dalam CIMB Niaga pada tanggal 1 November 2008

Setelah merger, Khazanah tetap menjadi pemegang saham di Bank CIMB Niaga. PT. Bank CIMB Niaga Tbk dipimpin oleh Dewan Komisaris dan Dewa Direksi dari jajaran Komisaris dan Direksi Bank Niaga serta Bank Lippo. Hasil merger tersebut menjadi loncatan bagi CIMB Niaga di sektor perbankan Asia Tenggara, dan menjadikan CIMB Niaga menjadi bank terbesar ke-5 di Indonesia dalam hal asset, kredit, dana nasabah, dan jumlah jaringan cabang.

Pada tahun 2012, PT.CIMB Niaga Tbk terus memperluas layanan dalam rangka memenuhi kebutuhan transaksi perbankan di berbagai wilayah di Indonesia. Inovasi baru sedang dikembangkan yang memungkinkan transaksi perbankan dilakukan secara luas di berbagai wilayah di Indonesia. Inovasi baru yaitu dengan pengembangan jalur branchless banking serta fitur-fitur perbankan yang semakin lengkap dan aman. Transaksi perbankan branchless banking perusahaan meliputi CIMB Clicks, Go Mobile, ATM, CDM, dan BizChannel untuk menjawab kebutuhan nasabah mengenai fleksibilitas, kecepatan dan keamanan bertransaksi.

Tujuan Bisnis CIMB Niaga dibagi atas :

1. Untuk Keperluan Bisnis : Mulai dari kebutuhan modal kerja, investasi untuk perluasan usaha dan sampai pada layanan cash management, Perusahaan senantiasa mendukung keberhasilan dan pertumbuhan bisnis nasabah.

2. Di Lingkungan Keluarga : CIMB Niaga hadir dengan beragam produk dan layanan yang dirancang untuk memenuhi berbagai kebutuhan finansial dan transaksi keuangan dari seluruh anggota keluarga.

3

4. Melayani nasabah di ASEAN : Sebagai bagian dari salah satu kelompok perusahaan keuangan terkemuka di Asia Tenggara, CIMB Niaga mampu melayani nasabah untuk aktivitas bisnis maupun non-bisnis di ASEAN.

Nilai-Nilai Utama PT.CIMB Niaga , Tbk “Integrity is Everything”

1. Berbicara dan bertindak secara jujur dan tulus.

2. Dapat diandalkan dalam membuat keputusan berlandaskan profesionalisme. “Always Put Customers First”

1. Membantu dan melayani guna memenuhi dan mengantisipasi kebutuhan stakeholder. 2. Menciptakan nilai tambah dan solusi yang melampaui harapan nasabah.

3. Memberdayakan sumber daya manusia dan mendukung mereka mengeluarkan potensi unggul. “Passion for Excellence”

1. Memberikan kualitas terbaik dari setiap produk,layanan, dan proses kerja.

2. Menerapkan kepemimpinan terbuka,mendelegasikan wewenang dan bertanggung jawab atas keputusan yang dibuat.

3. Menekankan arti penting kerja sama untuk meraih sukses, membangun rasa percaya dan saling menghormati serta berusaha keras dalam lingkungan kompetisi yang sehat.

Sejarah PT.CIMB Niaga, Tbk dapat dirangkum secara singkat menjadi : 1955 : Didirikan sebagai PT Bank Niaga

1973- 1983 : Bergabung dengan Bank Agung – 1973; Bank Tabungan Bandung – 1978 ; Bank Amerta – 1983 1987 : Bank Pertama yang meluncurkan ATM

1989 : Penawaran Umum Saham Perdana IPO

2002 : CIMB Group (d/h Commerce Asset-Holding Berhard) mengambil alih 50,99% saham PT Bank Niaga dari BPPN.

2004 : Meluncurkan Perbankan Syariah

2005 : Rights Issues Rp 1.3 triliun, sub debt USD 100juta 2006 : Sub debt USD 200 juta

2008 : Perubahan nama menjadi PT. Bank CIMB Niaga Tbk, efektif merger CIMB Niaga-Lippo Bank. 2009 : Memperkokoh posisi sebagai bank terbesar ke-5 di Indonesia, dan menuntaskan integrasi system dan

operasional, kemudian mendirikan unit pembiayaan mikro dengan brand Mikro Laju. 2010 : meluncurkan BizChannel dan CIMB Clicks.

2011 : peluncuran bisnis gadai emas syariah

2012 : meluncurkan platform mobile banking-go mobile. (Annual Report PT Bank CIMB Niaga Tbk.2012)

1.1.4 Visi dan Misi PT Bank CIMB Niaga Visi

4

MisiPenjelasan:

Untuk dapat menjadi Bank yang terpercaya di Indonesia diperlukan beberapa aspek yang seluruhnya berfokus pada kepuasan Nasabah terhadap layanan CIMB Niaga, dengan tiga hal utama, yaitu:

1. Memahami kebutuhan nasabah;

2. Menyediakan solusi keuangan yang tepat dan komprehensif; dan 3. Menjalin hubungan yang berkelanjutan.

(Annual Report PT Bank CIMB Niaga Tbk.2012)

1.1.5Logo PT Bank CIMB Niaga Tbk.

Gambar 1.3 Logo CIMB Niaga

sumber: www.google.com,diakses 25 Februari 2014

Logo CIMB Niaga mewakili fokus kami kepada penciptaan nilai melalui cara berpikir ke depan yang dipahami oleh seluruh anggota kelompok perusahaan CIMB Group.

Simbol logo berupa bentuk abstrak mata panah di dalam kotak persegi empat melambangkan kemampuan berpikir ke depan.

Simbol logo mencerminkan dinamika dan pergerakan konstan, namun selalu berakar pada stabilitas, dapat dipercaya dan komitmen.

Custom font mencerminkan kejelasan dan kekokohan.

Warna merah dipilih karena kemampuannya untuk berbeda di pasar 4omestic, sekaligus mencerminkan keterkaitan dengan jaringan perbankan CIMB di Asia Tenggara.

(laporan tahunan PT.CIMB Niaga Tbk, Tahun 2012)

1.2 Latar Belakang Penelitian

Persaingan usaha di Indonesia sangat tinggi, hal ini dikarenakan kemudahan arus investasi dan tingginya perekonomian di Indonesia. Pertumbuhan ekonomi yang tinggi menjadi ladang bagi para investor untuk menanamkan modal, menyebabkan banyaknya perusahaan baru muncul dan meningkatkan persaingan. (http://finance.detik.com/, diakses pada tanggal 25 Februari 2014).

5

Melalui kondisi ini terlihat bahwa perusahaan keuangan memiliki peranan penting dalam perekonomian Indonesia yaitu dalam pemenuhan kebutuhan dana. Dalam Bursa Efek Indonesia , sektor industri keuangan merupakan salah satu sub sektor perusahaan Jasa/ Non-manufaktur. Lembaga keuangan dibagi kedalam 2 kelompok yaitu lembaga keuangan bank dan lembaga keuangan non bank (asuransi,pegadaian,perusahaan sekuritas,lembaga pembiayaan,dll). (www.sahamok.com , diakses pada 25 Februari 2014).

Namun, kemajuan perekonomian Indonesia saat ini, tidak terlepas dari kebijakan yang dilakukan pada krisis moneter 1997 pada berbagai sektor yaitu adanya Pemutusan Hubungan Kerja (PHK) besar-besaran yaitu sekitar 20 juta penduduk Indonesia.(http://www.seasite.niu.edu/, diakses pada 25 Februari 2014). Dalam laporan indeks sektor keuangan pada Bursa Efek Indonesia pergerakan indeks sektor keuangan tidak terlalu fluktuatif tahun 1997-2004, yang kemudian bergerak naik tahun 2005-2007 yang kemudian menurun pada tahun 2008. Pergerakan indeks sektor keuangan dapat dilihat pada gambar 1.2 berikut ini.

Gambar 1.4

Pergerakan Indeks Sektor Keuangan Januari 1997-Desember 2009

Sumber: www.idx.co.id/ ,diakses pada 25 Februari 2014

Pergerakan indeks keuangan ini menunjukkan adanya penurunan yang tajam pada tahun 1997 dan tahun 2008. Pada tahun 1996 sebesar 210 menurun menjadi 64.57 pada tahun 1997 dan pada tahun 2007 sebesar 260,57 menjadi 96.33 pada tahun 2008. Setelah penurunan tahun 1997 sulit bagi sektor keuangan untuk bangkit kembali, dan pada saat pergerakan sudah mulai meningkat, tahun 2008 mengalami penurunan kembali walaupun tidak begitu signifikan.

Tahun 1997 dan tahun 2008 merupakan periode krisis ekonomi dunia yang tentu saja berdampak bagi perekonomian di Indonesia. krisis ekonomi menyebabkan lumpuhnya landasan fundamental ekonomi Indonesia. Dari total utang luar negeri per Maret 1998 yang mencapai 138 milyar dollar AS, sekitar 72,5 milyar dollar AS adalah utang swasta yang dua pertiganya jangka pendek, di mana sekitar 20 milyar dollar AS akan jatuh tempo dalam tahun 1998. Sementara pada saat itu cadangan devisa tinggal sekitar 14,44 milyar dollar AS.Terpuruknya kepercayaan ke titik nol membuat rupiah yang ditutup pada level Rp 4.850/dollar AS pada tahun 1997, meluncur dengan cepat ke level sekitar Rp 17.000/dollar AS pada 22 Januari 1998, atau terdepresiasi lebih dari 80 persen sejak mata uang tersebut diambangkan 14 Agustus 1997.

6

**) Alat likuid terdiri dari Kas bank dan giro bank pada BI

Sumber :http://diassatria.lecture.ub.ac.id,diakses pada tanggal 25 Februari 2014

Dari tabel diatas dapat dilihat bahwa kepemilikan aset oleh bank mencapai nilai minus pada tahun 1998 yaitu – 18.76 dan tahun 1999 sebesar – 6.1, demikian juga dengan kecukupan modal (CAR) sebesar – 15.68 tahun 1998 dan -9.11 tahun 1999.

Melihat bahwa perkenomian tidak akan bergerak maju apabila perbankan sebagai penunjang keuangan belum diperbaiki, maka perlu dilakukan kebijakan untuk menstimulasi pertumbuhan ekonomi. Empat kebijakan utama yang dilakukan oleh Pemerintah dan BI pada saat krisis , antara lain :

1. Pemberian Bantuan Likuiditas Bank Indonesia 2. Program Penjaminan Pemerintah

3. Pendirian Badan Penyehatan Perbankan Nasional (BPPN) 4. Restrukturisasi Perbankan

Dari empat kebijakan pemerintah , restrukturisasi perbankan berpengaruh besar menyelamatkan bank-bank yang hampir kolaps. Restrukturisasi perbankan secara umum terbagi menjadi dua agenda besar , yaitu : program penyehatan perbankan dan program pemantapan ketahanan system perbankan. Dimana dalam program penyehatan perbankan , pemerintah dan Bank Indonesia fokus dalam upaya rekapitulasi bank dengan meningkatkan nilai bank melalui konsolidasi/merger dan melakukan divestasi kepemilikan pemerintah di bank-bank rekap melalui penerbitan dan penempatan obligasi pemerintah. (http://diassatria.lecture.ub.ac.id, diakses 25 Februari 2014)

7

Bank Indonesia menerbitkan Paket Kebijakan Oktober, yaitu Single Present Policy (SPP) dalam Peraturan Bank Indonesia Nomor 8/16/PBI/2006 tanggal 5 Oktober 2006 , kebijakan ini mengatur agar bank-bank yang dimiliki oleh perusahaan dan seseorang diharuskan untuk merger.

Hal ini disambut dengan baik oleh pelaku bursa untuk membeli saham –saham perbankan. Bank –bank yang mengalami kenaikan akibat kebijakan ini adalah saham Bank Niaga sebesar 5,19% dari Rp 770 (4/10) menjadi Rp 810 per unit (5/10). Bank NISP naik 5,0% dari Rp 800 menjadi Rp 840 per unit. Berikutnya saham Panin Bank naik 4,12% menjadi Rp 505 per unit dari sebelumnya Rp 485 per unit. Saham Bank Permata juga naik 3,80%, diikuti saham Danamon 3,70%, LippoBank 3,05%, Bank BNI 2,35%, Bank BRI 1,55%, Bank Mandiri 1,08%, dan Bank Bukopin 1,10%. (http://www.suarakarya-online.com, diakses pada tanggal 25 Februari 2014)

Perubahan saham ini terjadi dikarenakan adanya perubahan kinerja keuangan bank setelah melakukan merger. Kegiatan merger diharapkan memberikan hasil yang terbaik pada kondisi keuangan. Beberapa bank yang melakukan kegiatan merger adalah Bank Mandiri dengan empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Exim, dan Bank Pembangunan daerah. Bank Permata hasil merger Bank Bali, Bank Universal, Bank Prima Express, Bank Armedia dan Bank Partriot. Bank Niaga dengan Bank Lippo menghasilkan Bank CIMB Niaga. Bank Century hasil dari Bank CIC, Bank Pikko, dan Bank Danpac.

Dari latar belakang tersebut, penulis merasa tertarik untuk melakukan penelitian mengenai analisis bagaimana kinerja keuangan yang dimiliki Bank sebelum dan sesudah melakukan kegiatan merger. Oleh karena itu dalam penelitian ini, penulis mengambil judul :

ANALISIS PERBANDINGAN KINERJA KEUANGAN PT.BANK LIPPO, Tbk DAN PT.BANK NIAGA,Tbk SEBELUM DAN SESUDAH MELAKUKAN MERGER MENJADI PT.BANK CIMB NIAGA,Tbk

(PERIODE PENELITIAN 2006-2010)

1.3 Perumusan Masalah

1. Bagaimana kinerja keuangan PT. Bank Lippo Tbk sebelum melakukan merger? 2. Bagaimana kinerja keuangan PT. Bank Niaga Tbk sebelum melakukan merger?

3. Bagaimana kinerja keuangan PT. Bank CIMB Niaga Tbk (PT. Bank Lippo Tbk dan PT. Bank Niaga Tbk ) setelah melakukan merger?

4. Bagaimana perbandingan kinerja keuangan PT.Bank Niaga Tbk dan PT.Bank Lippo Tbk sebelum dan sesudah melakukan merger menjadi PT.CIMB Niaga Tbk?

1.4 Tujuan Penulisan

1. Mengetahui kinerja keuangan PT. Bank Lippo Tbk sebelum melakukan merger. 2. Mengetahui kinerja keuangan PT. Bank Niaga Tbk sebelum merger.

3. Mengetahui kinerja keuangan PT. CIMB Niaga Tbk ( PT. Bank Lippo Tbk dan PT. Bank Niaga Tbk ) setelah melakukan merger.

4. mengetahui perbandingan kinerja keuangan PT.Bank Niaga Tbk dan PT.Bank Lippo Tbk sebelum dan sesudah melakukan merger menjadi PT.CIMB Niaga Tbk

1.5 Kegunaan Penelitian 1.Bagi Perusahaan

Untuk memberikan suatu informasi dan sebagai salah acuan yang dapat digunakan untuk menentukan strategi dalam melakukan merger dan akuisi.

8

Menjadi bahan pertimbangan bagi pemilik modal untuk menanamkan modalnya 3. Bagi para Akademis

Diharapkan penelitian ini dapat menjadi bahan rujukan dalam mengembangkan ilmu dibidang keuangan maupun akuntansi mengenai merger pada perbankan.

4. Bagi Masyarakat

Penelitian ini diharapkan dapat menjadi acuan atau pertimbangan dalam memilih perusahaan perbankan.

1.6 Sistematika Penulisan

Adapun sistematika penulisan dalam penilitian ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisikan gambaran umum objek penelitian, latar belakang penelitian, perumusan masalah, tujuan penelitian, kegunaan penelitian dan sistematika penulisan

BAB II : TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Bab ini berisikan Tinjauan Pustaka Penelitian, Penelitian Terdahulu, Kerangka Pemikiran, Hipotesis Penelitian, dan Ruang Lingkup Penelitian

BAB III : METODE PENELITIAN

Bab ini berisikan Jenis Penelitian, Variabel Operasional, Tahapan Penelitian, Populasi dan Sampel, Pengumpulan Data, Uji Validitas dan Realibilitas, dan Teknik Analisis Data

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

9

BAB IITINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

2.1 Tinjauan Pustaka Penelitian 2.1.1 Bank

Ada beberapa pengertian tentang bank ataupun defenisi bank :

Menurut Rosenberg (Taswan, 2010; 6) yang dimaksud dengan bank adalah “lembaga yang menerima simpanan giro, deposito, dan membayar atas dasar dokumen yang ditarik pada orang atau lembaga tertentu, mendiskonto surat berharga, memberikan pinjaman dan menanamkan dananya dalam surat berharga.”

Pendapat ini didukung oleh UU No.10 tahun 1998 yang dimaksudkan dengan “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.”

“Bank adalah sebuah lembaga atau perusahaan yang aktivitasnya menghimpun dana berupa giro, deposito tabungan dan simpanan lain dari pihak yang kelebihan dana kemudian menempatkannya kembali ke masyarakat yang membutuhkan dana melalui penjualan jasa keuangan yang pada gilirannya dapat meningkatkan kesejahteraan rakyat banyak.” (Taswan 2010:6). Melalui pengertian diatas dapat disimpulkan bahwa bank adalah lembaga atau badan usaha yang mengelola keuangan masyarakat.

2.1.2 Merger

Kegiatan merger merupakan salah satu opsi yang dapat digunakan perusahaan untuk memperkuat posisi perusahaan tersebut. “Pengertian Merger berasal dari kata "mergere" (latin) yang artinya (1) bergabung bersama, menyatu, berkombinasi (2) menyebabkan hilangnya identitas karena terserap atau tertelan sesuatu.” (Rahmadiansyah, 2013:2) “A merger is a combination of two corporation in which only corporation survives a nd the merged corporation goes out of existence. In a merger, the acquiring company assumes the assets and liabilities of the merged company” (Gauhan 2011:12). Merger adalah kombinasi dari dua perusahaan dimana hanya ada satu perusahaan yang bertahan dan perusahaan lainnya hilang dari eksistensi.Dalam merger aset dan kewajiban perusahaan yang terbuang bersatu dengan perusahaan yang dimerger.

Pengertian tersebut didukung oleh Nugroho (Lay et al ,2010:253) mengemukakan bahwa “Merger adalah penggabungan dua atau lebih perusahaan yang kemudian hanya ada satu perusahaan yang tetap ada sebagai badan hukum, sementara yang lainnya yang menggabungkan diri menjadi bubar.

Merger dapat dilakukan oleh beberapa perusahaan untuk memperkuat posisi perusahaan. Hal ini didukung pendapat Moin (Aquie, 2013 :2) yang menyatakan bahwa “Merger merupakan penggabungan dua perusahaan atau lebih menjadi satu kekuatan untuk memperkuat posisi perusahaan.

Kegiatan merger dan akuisisi bank disahkan oleh pemerintah melalui Peratuan Pemerintah No 28 tahun 1999 tentang merger, konsolidasi dan akuisisi bank pasal 1 ayat 2 “Merger adalah penggabungan dari 2 (dua) Bank atau lebih, dengan cara tetap mempertahankan berdirinya salah satu bank dan membubarkan bank -bank lainnya tanpa melikuidasi terlebih dahulu.”

10

Klasifikasi MergerDalam Lay et.al ( 2010 : 255) dari aktifitas ekonomi , ada beberapa bentuk penggabungan atau merger , yaitu : a. Horizontal merger , penggabungan dua atau lebih perseroan dalam kegiatan usaha atau bisnis yang sama. b. Vertical merger, penggabungan dua atau lebih perseroan, dan diantara perseroan yang bergabung terdapat

keterkaitan antara input dan output maupun keterkaitan pemasaran.

c. Conglomerate merger, penggabungan dua atau lebih perseroan yang kegiatan usahanya di bidang industri yang berbeda.

d. Merger ekstensi pasar, merger yang dilakukan dua atau lebih perusahaan untuk secara bersama-sama memperluas area pasar.

e. Merger eksistensi produk, merger yang dilakukan dua atau lebih perusahaan untuk memperluas lini produk masing-masing perusahaan

Tujuan Merger

Kasmir (2011:48) mengatakan bahwa ada beberapa tujuan bank melakukan merger yaitu :

a. Masalah kesehatan bank, artinya jika bank sudah dinyatakan tidak sehat oleh Bank Indonesia untuk beberapa periode, maka sebaiknya bank-bank tersebut merger dengan bank yang sehat atau dengan melakukan konsolidasi dengan bank yang sama-sama tidak sehat serta dapat pula diakuisisi oleh bank lain yang berminat. b. Modal yang dimiliki relatif kecil sehingga untuk melakukan ekspansi terlalu sulit. Setelah bank tersebut

melakukan penggabungan , otomatis modal yang dimiliki akan lebih besar. Dengan demikian akan lebih mudah bagi bank tersebut untuk melakukan pengembangan usahanya.

c. Manajemen bank yang sembrawut atau kurang profesional akan terus merugikan dan sulit berkembang, sebaiknya bank tersebut melakukan penggabungan dengan bank yang lebih profesional agar lebih berkembang. d. Administrasi yang kurang teratur dan masih tradisional, sehingga sebaiknya melakukan penggabungan atau

peleburan sehingga diharapkan administrasinya menjadi lebih baik.

e. Bank yang ingin menguasai pasar dapat dilakukan dengan cara merger. Tujuannya tidak diumumkan secara jelas kepada pihak luar biasanya hanya diketahui oleh mereka yang hendak ikut merger. Dengan melakukan penggabungan maka jumlah cabang dan jumlah nasabah akan bertambah, sehingga bank dapat melawan pesaing yang ada.

Menurut Coopers dan Lybrand (Idris & Irma, 2010:18) terdapat beberapa penyebab kegagalan dan keberhasilan melakukan merger dan akuisisi yaitu:

Penyebab kegagalan :

a. Sikap manajemen persahaan target dan perbedaan budaya b. Tidak adanya perencanaan integrasi pasca merger dan akuisisi c. Kurangnya pengetahuan mengenai industri dan perusahaan target d. Buruknya manajemen perusahaan target

e. Tidak adanya pengalaman akuisisi Penyebab keberhasilan :

a. Perencanaan integrasi pasca merger dan akuisisi yang mendetail dan kecepatan implementasi b. Kejelasan tujuan merger dan akuisisi

c. Kesesuaian budaya

11

2.1.3 Laporan Keuangan1. Pengertian dan Jenis Laporan Keuangan

Laporan keuangan berisi sejumlah informasi yang dibutuhkan untuk pengambilan keputusan. Leopold dan John (Fahmi, 2011:23) mengemukakan bahwa “ Financial statement analysis applies analytical tools and techniques to general purpose financial statements and related data to derives estimates and inferences useful in business decision.” Laporan keuangan adalah salah satu alat analis dan teknik untuk mengelola laporan keuangan dan data terkait yang dapat digunakan sebagai referensi dan estimasi dalam pengambilan keputusan.

Hal ini didukung oleh pendapat Farid dan Siswanto (Fahmi, 2010:152) yang menyatakan bahwa “Laporan keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat finansial.”

Selain itu “Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan”. (Fahmi , 2010:152).

Sebagaimana diungkapkan K.R dan Wild (2009: 19) “F inancial Statement are prepared to report on financing and investing activities at the point in time, and to summarize operating activities for the preceding period. Laporan keuangan disiapkan untuk melaporkan aktivitas pendanaan dan investasi pada saat tersebut untuk meringkas aktivitas operasi pada tahun sebelumnya.

Secara sederhana , disimpulkan bahwa laporan keuangan adalah ikhtisar yang menunjukkan ringkasan posisi keuangan dan hasil usaha sebuah organisasi yang menyelenggarakan transaksi keuangan yang dapat digunakan untuk pengambilan keputusan.

Dalam bukunya Samryn (2012: 400). Laporan keuangan ini terdiri atas : a. Neraca (Balance Sheet )

Merupakan dasar dari sistem akuntansi : Aset = Kewajiban + Ekuitas. Dimana sisi kiri, aset merupakan sumber daya yang dikendalikan perusahaan. Sisi kanan kewajiban adalah pendanaan dari kreditor dan mewakili kewajiban perusahaan , atau klaim kreditor atas aset. Dan ekuitas merupakan total dari pendanaan yang diinvestasikan dan akumulasi laba yang tidak dibagikan kepada pemilik sejak berdirinya perusahaan. Sisi kiri harus sama dengan sisi kanan.

b. Laporan laba rugi (Income statement).

Laporan ini menyediakan rincian pendapatan, beban, untung, dan rugi perusahaan untuk suatu periode waktu. Kemudian dibagian bawah laba berfungsi untuk mengindikasikan profitabiltas perusahaan.

c. Laporan arus kas (cash flow statement)

Biasanya laba tidak sama dengan arus kas bersih, kecuali di sepanjang hidup perusahaan. Laporan arus kas penting untuk pengambilan keputusan, jadi dibutuhkan pelaporan untuk mengetahui kas yang masuk dan kas yang keluar. d. Laporan Ekuitas Pemegang Saham.

Laporan ini berisi perubahan saldo laba, laba komprehensif, dan perubahan akun modal.Laporan ini bermanfaat untuk mengidentifikasikan alasan perubahan klaim pemegang ekuitas atas asset perusahaan.

Menurut Darmawi (2011:215) Pada bank, setiap bank diwajibkan untuk menyampaikan laporan keuangan secara berkala kepada Bank Sentral dan mempublikasikan laporan tersebut ke media massa. Laporan keuangan bank terdiri dari laporan inti dan laporan pelengkap.

Laporan inti terdiri atas : 1. Neraca

12

1. Laporan perhitungan kewajiban penyedia kapital minimum, 2. Laporan tentang perhitungan rasio-rasio keuangan3. Laporan kualitas aktiva produktif dan informasi lainnya 4. Laporan transaksi valuta asing dan derivatives

5. Laporan komitmen dan kontinjensi 6. Laporan pengurus dan pemilik bank.

Laporan pelengkap ini memberi kemudahan bagi pemegang saham dan deposan serta publik lainnya untuk menilai kinerja/kesehatan suatu bank.

2. Tujuan dan kegunaan laporan keuangan.

Dengan adanya laporan keuangan diharapkan dapat membantu memberikan informasi sehingga dapat dilakukan analisis yang tepat mengenai kinerja keuangan. Dalam Standar Akuntansi Keuangan (Fahmi 2011:6) dikatakan bahwa “tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.”

Laporan keuangan diharapkan dapat membantu menghindari analisis yang keliru mengenai kondisi perusahaan. Tujuan laporan keuangan adalah “Agar pembuat keputusan tidak menderita kerugian atau paling tidak mampu menghindarkan kerugian yang lebih besar, semua keputusan harus didasarkan pada informasi yang lengkap, reliable,valid, dan penting.” (Harianto dan Sudomo dalam Fahmi, 2010:156).

Sedangkan dalam dunia perbankan Laporan keuangan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank.Seluruh informasi tersebut diharapkan dapat meningkatkan transparansi kondisi keuangan bank kepada publik dan menjaga kepercayaan masyarakat terhadap lembaga perbankan. (Taswan, 2010:151)

Laporan keuangan disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu.Karena itu, laporan keuangan bank harus memenuhi syarat mutu, dan karateristik kualitatif.Sehingga pihak manajemen dapat menggunakan laporan keuangan bank sebagai pedoman pengambilan keputusan strategis dan mendukung operasional bank. (Taswan, 2010:152)

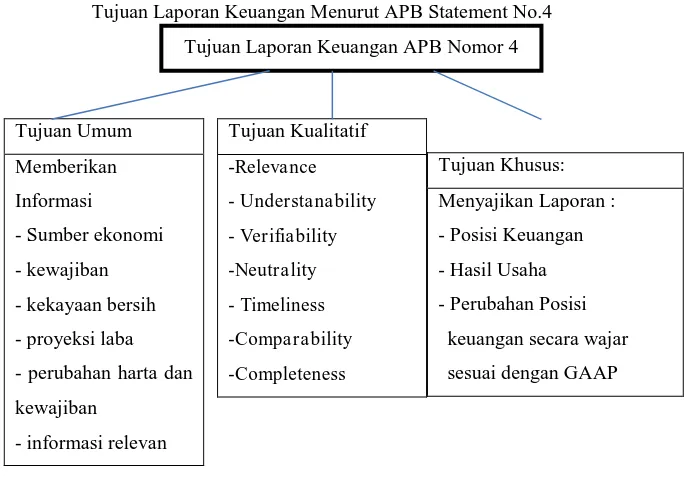

Gambar 2.1

Tujuan Laporan Keuangan Menurut APB Statement No.4

Sumber : Syafri Harahap (Fahmi, 2010:157)

Dari gambar diatas jelas dapat dilihat bahwa laporan keuangan sangat berarti bagi beberapa pihak yang terlibat dalam menilai kinerja suatu perusahaan. Kegunaan laporan keuangan menurut Gibson (Fahmi, 2010: 155) adalah “A company’s

13

managers, stockholders,bondholders,security analysts, suppliers, lending institutions,employees,labor unions, regulatory authorities, and general public. They use the financial report to make decision.”Menurut Gibson manager perusahaan, investor, stockholder, analis, pemasok, instutisi, karyawan, serikat buruh, pemerintah menggunakan laporan keuangan untuk membuat keputusan.

Tandelilin (2010:365) menyatakan bahwa laporan keuangan sangat berguna bagi investor untuk menentukan keputusan investasi yang terbaik dan menguntungkan. Berdasarkan analisis terhadap informasi laporan keuangan, investor bisa mengetahui perbandingan antara nilai intrinsik saham perusahaan dibandingkan harga pasar saham perusahaan bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli atau menjual saham bersangkutan.

Dari penjelasan di atas terlihat bahwa tujuan laporan keuangan yaitu untuk memberikan informasi mengenai kondisi keuangan perusahaan, dan manfaatnya adalah untuk membantu para stakeholder dan shareholder untuk mengambil keputusan dan kebijakan dalam perusahaan berdasarkan informasi keuangan yang tersedia.

3. Keterbatasan Laporan Keuangan

Adapun bentuk kelemahan atau keterbatasan dari laporan keuangan menurut Prinsip Akutansi Indonesia (Fahmi, 2011:10) sebagai berikut :

a. Laporan keuangan bersifat historis, yaitu merupakan laporan kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

b. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu. c. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

d. Akutansi hanya melaporkan informasi yang material. Demikian pula penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakannya jika hal itu tidak menimbulkan pengaruh yang material terhadap kekayaan laporan keuangan.

e. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

f. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya (formalitas) (substance over form).

g. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

h. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasi umumnya diabaikan.

2.1.4 Teknik Analisis Laporan Keuangan

Setelah menyelesaikan laporan keuangan, langkah selanjutnya adalah menafsirkan dan mengkomunikasikan laporan keuangan tersebut. Menurut Alexandri (2009:45) “Analisis terhadap suatu laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan.”

Sedangkan menurut Brigham & Houston (2009:93) “Analisis laporan keuangan melibatkan (1) membandingkan kinerja perusahaan dengan kinerja dari perusahaan-perusahaan lain dalam industri yang sama dan (2) mengevaluasi tren posisi keuangan perusahaan dari waktu ke waktu”

14

Jadi kesimpulan yang dapat penulis ambil dari pendapat tersebut adalah bahwa “analisis laporan keuangan memuat informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan dengan membandingkan kinerja perusahaannya dengan kinerja perusahaan lain atau dengan membandingkan kinerja perusahaan per periode waktu tertentu.”

Fahmi (2011:133) ada beberapa metode untuk menganalisis laporan keuangan. a. Metode teknik cross sectional

Suatu teknik analisis dengan melakukan perbandingan terhadap suatu hasil hitungan, terutama hitungan dalam bentuk rasio antara satu perusahaan dengan perusahaan lainnya dalam lingkup sejenis.

Metode ini terdiri dari dua hal yaitu : a) Laporan common-size

Laporan yang item-item dalamnya dalam bentuk persentasi dan dalam mata uang. Dalam laporan laba rugi, analisis ini digunakan untuk menyajikan setiap akun sebagai persentasi terhadap total penjualan.Sedangkan dalam neraca digunakan untuk menyajikan akun sebagai persentasi dari total asset.

b) Analisis rasio keuangan

Rasio keuangan merupakan suatu cara untuk membandingkan data keuangan perusahaan. Manajemen menggunakan hasil perhitungan rasio sebagai standar untuk mengendalikan kinerja manajemen.

b. Metode teknik time-series

Membandingkan secara antar waktu atau antar periode , dengan tujuan untuk melihat dalam bentuk angka dan juga grafik Metode ini terbagi atas tiga hal yaitu :

a) Laporan kecenderungan . Menunjukkan arah pergerakan yang terjadi di pasar. b) Analisis rasio keuangan, dan

c) Pengukuran variabilitas.

2.1.5 Analisis Rasio Keuangan

Dengan mengetahui laporan keuangan, akan dapat diketahui kondisi keuangan perusahaan secara menyeluruh. Laporan keuangan perlu dimengerti untuk mengetahui bagaimana posisi keuangan perusahaan saat ini dan apa kebijakan yang dapat dilakukan. Salah satu alat untuk menganalisis laporan keuangan adalah dengan menggunakan rasio keuangan. “Rasio keuangan digunakan sebagai acuan dalam menganalisis kondisi kinerja dalam suatu perusahaan”. (Fahmi ,2010:170).

Menurut Warsidi dan Bambang (Fahmi,2010;172) “Analisis rasio keuangan merupakan instrumen analisis prediksi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditunjukkan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan tren pola perubahan tersebut untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan.”

“Rasio Keuangan adalah penulisan ulang data akuntansi ke dalam bentuk perbandingan dalam rangka mengidentifikasikan kekuatan dan kelemahan keuangan perusahaan.” Tujuan penggunaan rasio adalah saat menganalisis informasi yang akan dianalisis rasio dari dua perusahaan berbeda dapat diperbandingkan atau suatu perusahaan pada waktu-waktu tertentu. (keown et.al 2008:74, ed 10).

Untuk memenuhi informasi keuangan terdapat beberapa jenis rasio keuangan yang lazim digunakan, (Samryn , 2012:408) yaitu:

1. Rasio Likuiditas

15

2. Rasio AktivitasRasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan. Dengan mengukur perputaran aktiva (Total Asset Turnover) dan perputaran aktiva tetap (Fixed Assets Turnover)

3. Rasio Profitabilitas

Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungan dengan penjualan maupun investasi.Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Menghitung marjin laba operasi (Net Profit Margin) dan tingkat pengembalian ekuitas (Return on equity)

4. Rasio Hutang

Mengukur seberapa besar perusahaan dibiayai dengan utang. Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk kategori extreme leverage (utang ekstrim) yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban utang tersebut. Perbandingan kewajiban terhadap modal (Debt to Equity Ratio), dan perbandingan kewajiban terhadap aset yang dimiliki (Debt to Assets Ratio).

Menurut Margaretha dalam Fahmi (2011: 50) ada beberapa cara dalam menganalisis rasio keuangan : a. Analisis Horizontal/trend analysis

Membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu dengan tujuan agar dapat dilihat tren dari rasio-rasio perusahaan selama kurun waktu tertentu.

b. Analisis Vertikal

Membandingkan data rasio keuangan perusahaan dengan rasio semacam dari perusahaan lain yang sejenis atau industry dengan waktu yang sama.

c. The du pont chart

Bagan yang dirancang untuk memperlihatkan hubungan antara ROI, asset turnover, dan profit margin. Yang dapat dinotasikan sebagai berikut :

ROI = ROA = net profit margin x total assets turnover = � ROA =

Sebagaimana diungkapkan Fahmi (2010:177) Dalam praktik penggunaannya, rasio keuangan dipakai oleh beberapa pihak dengan cara yang berbeda, seperti kalangan akademisi dan investor. Penggunaan rasio keuangan oleh pihak akademisi adalah :

1.Rasio Likuiditas

Bagaimana perusahaan memenuhi kewajiban jangka pendeknya tepat waktu. Rasio likuiditas terdiri dari : 1. current ratio

2. quick ratio

3. net working capital ratio 2.Rasio leverage

Mengukur seberapa besar perusahaan dibiayai dengan hutang. Rasio leverage terdiri dari : 1. debt to total assets

16

Menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki guna menunjang aktivitas perusahaan. Rasio aktivitas terdiri dari:

1. inventory turnover 2. fixed asset turnover 3. total assets turnover

4. rata-rata periode pengumpulan piutang. 4.Rasio profitabilitas

Mengukur efektifitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan dan investasi. Rasio profitabilitas terdiri dari :

1. gross profit margin 2. net profit margin

3. return on investment (ROI) 5.Rasio pertumbuhan

Mengukur seberapa besar kemampuan perusahaan mempertahankan posisi dalam industri. Rasio pertumbuhan dilihat dari : penjualan, EAT, harga pasar per lembar saham, dividen per lembar saham, laba per lembar saham.

6.Rasio nilai pasar

Menggambarkan kondisi yang terjadi di pasar. Rasio ini terdiri dari : 1. book value per share 3. Dividen payout 2. dividen yield

Investor adalah mereka yang menerapkan konsep “think fast and decision fast” atau berpikir cepat dan mengambil keputusan dengan cepat. Bagi investor tiga rasio keuangan yang paling dominan adalah :

1. Rasio Likuiditas (liquidity ratio)

Rasio ini penting karena kegagalan dalam membayar kewajiban dapat menyebabkan kebangkrutan perusahaan. 2. Rasio Solvabilitas (solvability ratio)

Rasio yang menunjukkan bagaimana perusahaan mampu untuk mengelola hutangnya dalam rangka memperoleh keuntungan perusahaan dan juga mampu untuk melunasi kembali hutangnya

3. Rasio Profitabilitas ( profitability ratio)

Menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan.Melalui rasio ini dapat dilihat kinerja manajemennya yang terlihat dari laba yang dihasilkan terdapat penjualan dan investasi.

Pada bank, analisis rasio untuk mengukur kinerja keuangan agak sedikit berbeda dengan analisis rasio perusahaan pada umumnya. Taswan (2010:166) . Rasio-rasio yang menggambarkan kinerja bank :

1. Permodalan

Rasio permodalan terdiri dari : a. CAR (Capital Adequecy ratio)

Perhitungan modal dan aktiva tertimbang menurut risiko. Semakin tinggi rasio CAR mengindikasikan semakin sehat permodalannya.

CAR =

x100%

b. Aktiva Tetap Terhadap Modal (ATTM)

17

ATTM = + � %

2. Aktiva Produktif

Rasio Aktiva Produktif terdiri dari : 1. Aktiva Produktif Bermasalah

Menghitung rasio aktiva produktif bermasalah digunakan untuk menghitung kualitas aktiva yang dimiliki dengan cara membandingkan semua aktiva bermasalah dengan kualitas kurang lancar, diragukan dan macet terhadap total aktiva produktif. Semakin besar nilai rasio ini, semakin buruk kinerja keuangan bank. Taswan Mengindikasikan bahwa semakin besar rasio ini semakin buruk kualitas aktiva produktifnya.

Aktiva Produktif Bermasalah = ℎ� % 2. Rasio Non Performance Loan (NPL)

Perbandingan antara kredit bermasalah terhadap total kredit. Rasio ini mengindikasikan bahwa semakin tinggi rasio NPL menunjukkan semakin buruk kualitas kreditnya, artinya semakin rendah nilai NPL semakin baik, karena semakin rendah jumlah kredit bermasalah pada bank tersebut.

NPL = ℎ� %

3. Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Total Aktiva Produktif

Mengindikasikan bahwa semakin besar rasio ini menunjukkan semakin menurun kualitas aktiva produktif

PPAP = ℎ ℎ ℎ � %

4. Pemenuhan PPAP

Mengukur kepatuhan bank dalam bentuk PPAP dan mengukur kualitas aktiva produktif

Pemenuhan PPAP = ℎ ℎ ℎ

ℎ ℎ � %

3. Rentabilitas

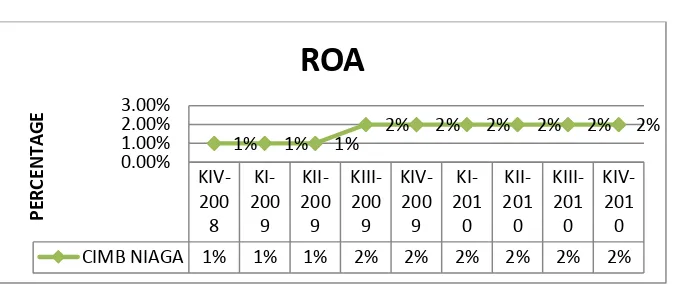

Rasio Rentabilitas terdiri dari a. ROA (Return On Assets)

Mengindikasikan kemampuan bank menghasilkan laba melalui asetnya. Semakin besar rasio ini semakin baik kinerja bank.

ROA =

−

x100%

b. ROE (Return On Equity)

kemampuan bank menghasilkan laba dengan menggunakan ekuitasnya

ROE = ℎ

− � %

c. NIM (Net Interest Margin)

Mengindikasikan kemampuan bank menghasilkan pendapatan bunga bersih dengan pendekatan aktiva produktif.

NIM = ℎ

− x 100%

d. BOPO ( Beban Operasi terhadap Pendapatan Operasi)

18

BOPO = � %

4. Likuiditas

Rasio Likuiditas terdiri dari : a. LDR ( Loan To Deposit Ratio)

Perbandingan kredit yang diberikan kepada pihak ketiga. Jumlah kredit adalah kredit yang diberikan kepada bank yang sudah direalisir/ditarik/dicairkan. Dana pihak ketiga meliputi simpanan masyarakat meliputi giro, tabungan, deposito, dan KLBI. Semakin besar rasio ini semakin agresif likuiditasnya. .

LDR =

ℎ

�

%

2.1.6 Kinerja keuangan

“Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar” . (Fahmi, 2010:142) Analisis kinerja keuangan berbeda-beda tergantung dengan ruang lingkup bisnis perusahaannya. Menurut Fahmi (2011:3) berikut ada beberapa tahap dalam menganalisis laporan keuangan secara umum, yaitu :

a) Melakukan review terhadap data laporan keuangan b) Melakukan perhitungan

c) Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh.

d) Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan

e) Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan.

Rasio keuangan dan kinerja perusahaan mempunyai hubungan yang erat. Rasio keuangan ada banyak jumlahnya dan setiap rasio itu mempunyai kegunaannya masing-masing. Bagi investor ia akan melihat rasio dengan penggunaan yang paling sesuai dengan analisis yang akan ia lakukan. Jika rasio tersebut tidak merepresentasikan tujuan dari analisis yang akan ia lakukan maka rasio tersebut tidak akan dipergunakan, karena dalam konsep keuangan dikenal dengan namanya flexibilitas, artinya rumus atau berbagai bentuk formula yang dipergunakan haruslah disesuaikan dengan kasus yang diteliti. (Fahmi, 2011:108).

19

HASIL PENELITIAN PERSAMAAN PERBEDAAN

1 Perbandingan

Kesehatan bank secara keseluruhan dalam keadaan baik, sebelum maupu sesudah merger dan tidak terdapat perbedaan kinerja keuangan sebelum dan sesudah merger Kaligintung lebih baik dibandingkan dengan kinerja keuangan yang

lebih baik dilakukan pada tahun 2013 sedangkan penelitian sekarang pada tahun 2014

2. Objek yang diteliti berbeda

20

1. Periode laporan keuangan penelitian berbeda

1. Penelitian terdahulu dilakukan pada tahun 2001 sedangkan penelitian sekarang pada tahun 2014

21

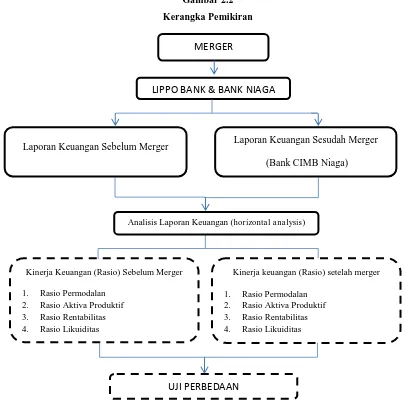

Sambungan...2.3 Kerangka Pemikiran

Kerangka berpikir merupakan alur berpikir yang didasarkan pada teori-teori terdahulu dan juga pengalaman-pengalaman empiris (Masyhuri dan Zainuddin, 2008:113). Kerangka pemikiran pada penelitian ini dimulai pada saat krisis perbankan pada tahun 1997, dimana pada saat ini bank-bank dengan kinerja yang buruk akan dilikuidasi oleh Bank Indonesia. Oleh karena itu, untuk tetap dapat tetap bertahan dalam industri dilakukan dengan mempertahankan kepercayaan nasabah dan menarik investasi untuk memperoleh modal. Kegiatan untuk mempertahankan keeksisan organisasi dan menambah modal salah satunya dapat menggunakan strategi merger. Keberhasilan kegiatan merger dapat dilihat dari kinerja keuangan perusahaan yang dapat dianalisis melalui laporan keuangan perusahaan.

Setiap perusahaan memiliki laporan keuangannya tersendiri.Laporan keuangan tersebut dibuat dengan tujuan untuk memberikan informasi tentang posisi keuangan, kinerja perubahan ekuitas, arus kas dan informasi lainnya yang bermanfaat bagi pengguna laporan dalam rangka membuat keputusan ekonomi .

Pada penelitian ini laporan keuangan yang digunakan adalah laporan keuangan Bank Niaga, Bank LIPPO sebelum melakukan kegiatan merger tahun 2006-2008 dan Bank CIMB Niaga setelah melakukan merger tahun 2009-2010. Dari berbagai macam analisis laporan keuangan penulis memilih analisis Horisontal sebagai metode dalam pengukuran kinerja perusahaan. Horizontal Analysis mengukur rasio-rasio keuangan bank dalam setiap periode untuk melihat perkembangan kinerja keuangan perusahaan dengan menggunakan teknik pendekatan time series. Rasio keuangan 6. Dampak M&A

terhadap abnormal return dan kinerja keuangan bidder firm di sekitar tanggal

Terdapat penurunan abnormal return, cumulative abnormal return, return on assets Artinya tidak ada dampak signifikan yang diterima pemegang saham baik dari efisiensi pasar maupun kinerja keuangan 7 Analisis Komparatif

22

perbankan yang akan diteliti adalah Rasio Permodalan (CAR), Rasio Aktiva Produktif (NPL, APB), Rasio Rentabilitas (ROA,NIM, BOPO), dan Rasio Likuiditas (LDR). Perlu dilakukan perbandigan untuk melihat apakah pada Bank CIMB Niaga terdapat perbedaan ketika sebelum dan sesudah melakukan merger dengan tujuan bagi para investor untuk memiliki pertimbangan dalam proses pengambilan keputusan investasi.

Jika digambarkan dalam suatu bagan kerangka pemikiran dari penelitian mengenai analisis rasio keuangan secara horizontal perusahaan CIMB Niaga adalah seperti gambar 2.2 berikut :

Gambar 2.2 Kerangka Pemikiran

2.4 Hipotesis Penelitian

Penulisan ini menyajikan tentang analisis perbandingan kinerja keuangan bank Niaga dan bank Lippo sebelum merger kuartal III 2006- kuartal III 2008, dan sesudah merger menjadi bank CIMB Niaga IV 2008- kuartal IV 2010

Untuk menguji apakah rasio keuangan berbeda signifikan untuk periode 2006-2010 dirumuskan hipotesis sebagai berikut : a. Hipotesis 1

Ho :tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Permodalan.

b. Hipotesis 2

Ho :tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Aktiva Produktif

MERGER

LIPPO BANK & BANK NIAGA

Laporan Keuangan Sebelum Merger Laporan Keuangan Sesudah Merger (Bank CIMB Niaga)

Analisis Laporan Keuangan (horizontal analysis)

Kinerja keuangan (Rasio) setelah merger

1. Rasio Permodalan 2. Rasio Aktiva Produktif 3. Rasio Rentabilitas 4. Rasio Likuiditas Kinerja Keuangan (Rasio) Sebelum Merger

1. Rasio Permodalan 2. Rasio Aktiva Produktif 3. Rasio Rentabilitas 4. Rasio Likuiditas

23

c. Hipotesis 3Ho :tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Rentabilitas

d. Hipotesis 4

Ho : tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Likuiditas.

2.5 Ruang Lingkup Penelitian

Dalam penelitian ini terdapat beberapa batasan yang bertujuan untuk menjaga kekonsistensian dari tujuan peneliti itu sendiri, sehingga batasan untuk permasalahan tidak akan meluas. Batasan-batasan yang ada adalah sebagai berikut: 2.5.1 Variabel Penelitian

Variabel penelitian yang akan digunakan dalam penelitian ini adalah rasio-rasio keuangan yang digunakan untuk mengukur kinerja keuangan bank, yaitu: rasio Pertumbuhan (CAR), rasio Aktiva Produktif (NPL,APB), rasio Rentabilitas (ROA,BOPO,NIM), dan rasio Likuiditas (LDR).

2.5.2 Objek Penelitian

Penulis menggunakan laporan triwulan keuangan bank Lippo, Bank Niaga, dan Bank CIMB Niaga 2.5.3 Waktu dan Periode Penelitian

24

BAB IIIMETODOLOGI PENELITIAN 3.1 JenisPenelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah kuantitatif. Menurut sugiyono (2013:24) “ data penelitian kuantitatif dapat dikelompokkan menjadi dua yaitu : data diskrit adalah data yang diperoleh dari hasil menghitung atau membilang (bukan mengukur) dan data kontinum diperoleh dari hasil pengukuran (data ordinal,interval,rasio).”

Metode penelitian yang digunakan bersifat statistik deskriptif. Menurut Sugiyono ( 2013: 21), “statistik deskriptif adalah statistik yang digunakan untuk menggambarkan atau menganalisis suatu statistik hasil penelitian, tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”. Penelitian deskriptif bertujuan untuk pemecahan masalah secara sistematis dan faktual mengenai fakta-fakta dan sifat-sifat populasi (Narbuko & Achmadi, 2009: 44). Ada dua macam ciri khas dalam metode deksriptif menurut Surahkhmad (Prastowo, 2011:205) yaitu :

1. Memusatkan diri pada pemecahan masalah-masalah yang ada pada masa sekarang, pada masalah-masalah yang aktual.

2. Data yang dikumpulkan mula-mula disusun, dijelaskan, kemudian dianalisis.

Jenis penelitian deskriptif dilakukan untuk mengetahui dan mampu menjelaskan karakteristik variabel yang diteliti dalam suatu situasi. Tujuan studi deskriptif adalah memberikan kepada peneliti sebuah riwayat atau untuk menggambarkan aspek-aspek yang relevan dengan fenomena perhatian dari perspektif seseorang, organisasi, orientasi industry atau lainnya. (Sekaran, 2008 : 158-159)

Penelitian ini bersifat deskriptif karena penulis hanya menjelaskan perbandingan kinerja keuangan sebelum melakukan merger dan setelah melakukan merger pada PT. Bank CIMB Niaga (kasus merger PT. Bank Lippo Tbk dan PT. Bank CIMB Niaga Tbk ) . Data yang dikumpulkan pada 2 batas waktu yaitu laporan keuangan sebelum merger (kuartal III 2006- kuartal III 2008 ) dan laporan keuangan setelah melakukan merger ( kuartal IV 2008- kuartal IV 2010 ) dengan menggunakan metode perhitungan rasio keuangan.

3.2 Variabel Operasionalitas

Tabel 3.1 Operasionalisasi Variabel

Variabel Sub Variabel Indikator Skala/ukuran

Kinerja Keuangan

Sebelum Merger.

Rasio Permodalan

CAR =

Rasio

Rasio Aktiva Produktif

NPL = ℎ

Aktiva Produktif Bermasalah = ℎ

Rasio

25

SambunganRatioRentabilitas

ROA =

−

NIM = ℎ

−

BOPO =

Rasio

Rasio Likuiditas

LDR =

ℎ

Rasio

Kinerja Keuangan

Sesudah Merger

Rasio Permodalan

CAR =

Rasio

Rasio Aktiva Produktif

NPL = ℎ

Aktiva Kredit Bermasalah = ℎ

Rasio

RatioRentabilitas

ROA =

−

NIM = ℎ

−

BOPO =

Rasio

Rasio Likuiditas

LDR =

ℎ

26

3.3 Tahapan PenelitianDalam suatu penelitian pastinya peneliti harus menjalankan proses penelitian sesuai dengan tahap yang baik dan benar. Tahapan penelitian menceritakan kegiatan penulis dari awal penelitian sampai dengan membuat kesimpulan dan saran. Adapun tahapan penelitian yang dilakukan penulis adalah sebagai berikut :

Gambar 3.1 Tahapan Penelitian

Penentuan judul :

Peneliti menentukan fenomena dan membuat latar belakang, setelah itu mengidentifikasikan masalah.

Studi Literatur :

Peneliti mencari buku-buku dan jurnal untuk mendukung kelengkapan informasi penelitian.

Tujuan Penelitian :

Mengetahui bagaimana kinerja keuangan bank sebelum dan sesudah merger, dan apakah terdapat perbedaan ebelum dan sesudah merger

Operasionalitas Variabel :

Peneliti menggunakan rasio kinerja keuangan (rasio likuiditas, rasio profitabilita, rasio rentabilitas, rasio likuiditas)

Pengolahan Data : Data yang diperoleh diolah menggunakan perhitungan rasio.

Pengumpulan Data :

Data yang diperoleh diolah menggunakan perhitungan rasio dan dianalisis berdasarkan kinerja keuangan

Kesimpulan dan Saran :

27

3.4 Pengumpulan DataDalam penelitian ini penulis menggunakan data sekunder. Pengertian data sekunder menurut Serdamayanti & Hidayat (2011:73) adalah “Data yang dikumpulkan melalui pihak kedua (biasanya diperoleh melalui badan/instansi yang bergerak dalam proses pengumpulan data, baik oleh instansi pemerintah maupun swasta.” Teknik pengumpulan data menggunakan studi dokumentasi. Suharsaputra (2012:215) menyatakan bahwa “Dokumen merupakan rekaman kejadian masa lalu yang ditulis atau dicetak mereka dapat berupa catatan anekdot, surat, buku harian, dan dokumen-dokumen.” “Bahan dokumenter terbagi beberapa macam, yaitu autobiografi, surat pribadi, buku atau catatan harian, memorial, klipping, dokumen pemerintah atau swasta, data di server dan flashdisk, dan data tersimpan di web site.” (Noor, 2011:141). Penulis mendapatkan data-data yang diperoleh dari dokumen-dokumen perusahaan dan sumber lain yang berhubungan dengan obyek penelitian.

Adapun sumber data dalam penelitian ini adalah :

1. Laporan keuangan PT. Bank LIPPO Tbk dan PT. Bank Niaga Tbk sebelum melakukan merger ( 2006-2008) 2. Laporan keuangan PT. Bank CIMB Niaga Tbk ( hasil merger Bank LIPPO dan Bank Niaga) tahun 2009- 2010 3. Laporan keuangan publikasi dari situs Bank Indonesia.

4. Jurnal-jurnal, buku-buku dan data dari internet

3.5 Teknik Analisis Data

3.5.1 Metode Analisis Data Kuantitatif

Data dalam penelitian ini merupakan data kuantitatif untuk kemudian dianalisis secara deskriptif mengenai kinerja perusahaan yaitu dengan cara melakukan perhitungan terhadap masalah yang akan dteliti. Adapun teknik analisis yang digunakan dengan rasio keuangan perbankan adalah sebagai berikut :

1. CAR (Capital Adequacy Ratio)

Perhitungan modal dan aktiva tertimbang menurut risiko. Semakin tinggi rasio CAR mengindikasikan semakin sehat permodalannya.

CAR =

2. NPL (Non Performing Loan)

Perbandingan antara kredit bermasalah terhadap total kredit. Rasio ini mengindikasikan bahwa semakin tinggi rasio NPL menunjukkan semakin buruk kualitas kreditnya.

NPL = ℎ

3. Aktiva Produktif Bermasalah

Mengindikasikan bahwa semakin besar rasio ini semakin buruk kualitas aktiva produktifnya. Aktiva Produktif Bermasalah = ℎ

4. ROA (Return on Assets)

Mengindikasikan kemampuan bank menghasilkan laba melalui asetnya. Semakin besar rasio ini semakin baik kinerja bank.

ROA =

−

5. NIM (Net Interest Margin)

28

NIM = ℎ

−

6. BOPO

Menunjukkan efisiensi biaya operasionalitas bank. Semakin tinggi rasio ini semakin tidak efisien biaya operasional bank.

BOPO =

7. LDR (Loan to Deposit Ratio)

Perbandingan kredit yang diberikan kepada pihak ketiga. Semakin besar rasio ini semakin agresif likuiditasnya.

LDR =

ℎ

3.5.2 Uji Hipotesis

Pengujian hipotesis yang digunakan adalah pengujian hipotesis komparatif. Pernyataan yg menunjukkan dugaan nilai dalam satu variabel atau lebih pada sampel yang berbeda. Sebagai contoh rumusan hipotesis komparatif:

Langkah-langkah pengujian hipotesis adalah sebagai berikut : a. Hipotesis 1

H0 : tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Permodalan.

b. Hipotesis 2

H0 : tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Aktiva Produktif

c. Hipotesis 3

H0 :tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Rentabilitas

d. Hipotesis 4

H0 : tidak terdapat perbedaan kinerja keuangan pada Bank Lippo dan Bank Niaga sebelum dan sesudah merger menjadi bank CIMB Niaga berdasarkan rasio Likuiditas.

3.5.3 Uji Statistik

Dalam penelitian kuantitatif pengujian data dengan menggunakan metode statistik yang tersedia. Untuk menguji signifikan komparasi data dua sampe , dengan data interval atau rasio dapat menggunakan paired samples t-test. Paired samples t-test digunakan sampel saling berkaitan atau berpasangan dan pengukuran yang berulang (sebelum/sesudah). Menggunakan beda antara dua nilai dengan asumsi populasi berdistribusi normal. (cooper , 2006: 237) Penelitian ini menggunakan pengujian parametrik dengan uji paired t-test .

Adapun langkah-langkah dalam pengujian Paired T-test 1. Membuat H0 dan H1 dalam bentuk kalimat.

Dengan parameter yang akan diuji adalah rata-rata (µ) dimana :

µ1 : rata-rata kinerja keuangan Bank Niaga dan Bank Lippo sebelum merger. µ2 : rata-rata kinerja keuangan Bank CIMB Niaga setelah merger.

a. Hipotesis 1

29

H1: µ2.1≠ µ1.1 Terdapat perbedaan rata-rata rasio permodalan CAR Bank CIMB Niaga sebelum dan sesudah merger.

Hipotesis 2

H0 : µ2.2= µ1.2 Tidak ada perbedaan rata-rata rasio aktiva produktif NPL Bank CIMB Niaga sebelum dan sesudah merger.

H1: µ2.2 ≠ µ1.2 Terdapat perbedaan rata-rata rasio aktiva produktif NPL Bank CIMB Niaga sebelum dan sesudah merger.

Hipotesis 3

H0 : µ2.3= µ1.3Tidak ada perbedaan rata-rata rasio rentabilitas ROA, NIM, BOPO Bank CIMB Niaga sebelum dan sesudah merger.

H1: µ2.3≠µ1.3Terdapat perbedaan rata-rata rasio rentabilitas ROA, NIM, BOPO Bank CIMB Niaga sebelum dan sesudah merger.

Hipotesis 4

H0 : µ2.4 =µ1.4 Tidak ada perbedaan rata-rata rasio likuiditas LDR Bank CIMB Niaga sebelum dan sesudah merger. H1: µ2.4≠µ1.4 Terdapat perbedaan rata-rata rasio likuiditas LDR Bank CIMB Niaga sebelum dan sesudah merger. 2. Uji statistik. Melakukan dengan paired t-test karena pengukuran berulang pada perusahaan, tidak bebas, dan

pengukuran data rasio.

t =

D

�√ ⁄

dimana ;

D

=

∑D

i= X

1i- X

2iS

D=

√

∑ 2−∑ � 2

�

−

�̅

=

∑Keterangan : �̅ = rata-rata pasangan yang berbeda D = selisih rata-rata

SD = standard deviasi sampel n = jumlah sampel

3. Tingkat signifikasi . menentukan tingkat signifikasi ∝ = . 5 dengan df = n-1

4. Buat kesimpulan dengan bandingkan t hitung dengan t table.

30

BAB IVANALISA DAN PEMBAHASAN

Mengukur kinerja keuangan perbankan, perlu dengan melakukan analisis terhadap data keuangan bank yang terlihat dalam laporan keuangan bank. Kinerja keuangan dapat dinilai berdasarkan rasio keuangan sebagai alat untuk menilai kinerja keuangan Bank Niaga dan Bank Lippo sebelum dan setelah merger menjadi Bank CIMB Niaga.

Analisis rasio keuangan pada bab ini digunakan untuk melihat apakah ada perkembangan kinerja keuangan Bank Lippo dan Bank Niaga sebelum dan setelah merger menjadi Bank CIMB Niaga. Dengan hasil perhitungan rasio dapat terlihat apakah kinerja keuangan kedua bank mengalami peningkatan atau penurunan setelah mengalami merger.

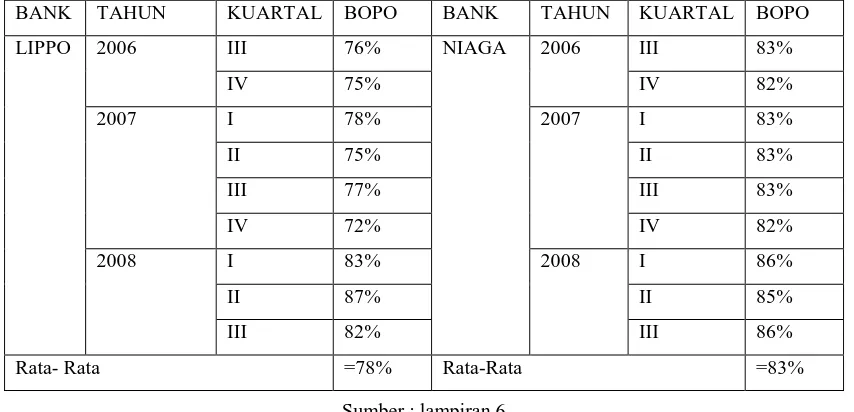

4.1 KINERJA KEUANGAN BANK LIPPO DAN BANK NIAGA SEBELUM MERGER 4.1.1 Rasio Permodalan (CAR)

Rasio Permodalan dihitung berdasarkan nilai CAR (Capital Adequacy Rasio) dengan memperhitungkan modal dibandingkan dengan Aset Beresiko (ATMR). Permodalan yang baik mencakup bagaimana penyediaan modal sendiri untuk mencukupi risiko yang mungkin timbul akibat investasi terhadap aktiva-aktiva produktif, aktiva tetap dan inventaris. Semakin tinggi rasio CAR ini menunjukkan semakin kuat permodalan suatu bank. Nilai modal didapatkan melalui total modal yang digunakan untuk mengantisipasi risiko pasar, sedangkan Aktiva Tertimbang Menurut Risiko (ATMR) merupakan hasil penjumlahan dari ATMR pasar dan ATMR kredit. Rumus yang digunakan dalam menghitung rasio CAR menurut Taswan (2010:166) adalah :

CAR =

�

%

Berdasarkan rumus CAR diatas, dapat dihasilkan perhitungan rasio CAR seperti pada tabel dibawah ini. Namun, terlebih dahulu peneliti sajikan salah satu contoh perhitungan CAR pada Bank Lippo kuartal IV tahun 2007 :

CAR = � %

= 0.2066

= 20%

Nilai CAR diperoleh dari perhitungan rasio permodalan secara manual dalam periode triwulan. Nilai CAR ini dihitung secara manual berdasarkan sumber data laporan keungan triwulan Bank Lippo dan Bank Niaga. Nilai CAR dapat dilihat pada tabel berikut ini. Tabel 4.1

Capital Adequacy Ratio Bank Lippo dan Bank Niaga Sebelum Merger BANK TAHUN KUARTAL CAR BANK TAHUN KUARTAL CAR LIPPO 2006 III 17% NIAGA 2006 III 16%

IV 23% IV 16%

I 26% I 18%

II 24% II 17%

31

Selama periode kuartal III tahun 2006 sampai kuartal III tahun 2008, nilai CAR bank Lippo dan Bank Niaga berada diatas standar nilai CAR yang ditetapkan Bank Indonesia yaitu sebesar 8 %. Hasil dari nilai CAR ini menunjukkan bahwa baik Bank Lippo maupun Bank Niaga telah dapat mengelola modal yang dimiliki dalam mengantisipasi aset-aset yang beresiko seperti kredit, obligasi, surat berharga dan tagihan bank lain dengan baik.

Nilai CAR yang terbaik yang didapat oleh Bank Lippo pada kuartal I tahun 2007 yaitu sebesar 26%. Sedangkan nilai CAR terbaik yang didapatkan Bank Niaga ada pada kuartal I tahun 2007 yaitu sebesar 18%. Kemudian baik Bank Lippo dan Bank Niaga mengalami penurunan CAR secara fluktuatif sampai kepada merger pada bulan Oktober 2008.

Gambar 4.1

Capital Adequacy Ratio Bank Lippo dan Bank Niaga Sebelum Merger

Sumber : data diolah

Pada tahun 2006, seperti yang terlihat pada Tabel 4.1 dan Gambar 4.1 perolehan nilai CAR Bank Niaga periode kuartal III sampai kuartal IV cenderung konstan pada 16% yang artinya setiap 100% aktiva tertimbang menurut risiko (ATMR) dapat dijamin dengan modal sebesar 16%. Kemudian pada tahun 2007, kesehatan modal mengalami peningkatan di awal periode kuartal I sebesar 18 % dan kemudian menurun sampai 15% di akhir periode kuartal IV lalu pada kuartal I meningkat menjadi 16%, kuartal II turun menjadi 14%, dan tetap sampai kuartal .

Perolehan nilai CAR tertinggi dialami oleh Bank Lippo pada tahun 2007 di kuartal I yaitu sebesar 26%. Dan di kuartal III tahun 2006, rasio pemodalan CAR Bank Lippo cenderung lebih tinggi dari Bank Niaga yaitu 17%, kemudian pada kuartal IV meningkat menjadi 23%. Kemudian meningkat dan menjadi rasio keuangan terbaik sebesar 26%. Peningkatan

K3-32

rasio ini tidak dapat dipertahankan, karena kemudian pada kuartal II tahun 2007 , rasio CAR menurun menjadi 24 % kemudian menurun secara konstan sampai Bank Lippo kemudian menandatangani perjanjian merger pada Juni 2008 (Laporan Tahunan Bank CIMB Niaga tahun 2008) secara berturut nilai CAR Bank Lippo sebesar 20% pada kuartal III dan kuartal IV tahun 2007, sebesar 19% kuartal I tahun 2008, 17 % kuartal II tahun 2008, dan pada 18% di kuartal III tahun 2008, kemudian merger dengan Bank Niaga menjadi Bank CIMB Niaga.

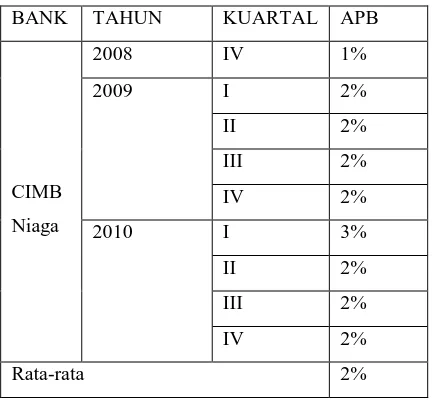

4.1.2 Rasio Aktiva Produktif

Kualitas aktiva produktif adalah semua aktiva dalam jumlah rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai fungsinya. Yang termasuk ke dalam aktiva produktif meliputi kredit yang diberikan bank dan telah dicairkan, surat-surat berharga (baik surat berharga pasar uang maupun surat berharga pasar modal), penyertaan saham, tagihan pada bank lain. (Harmono,2009:117)

1. Rasio Aktiva Produktif Bermasalah (APB)

Menghitung rasio aktiva produktif bermasalah digunakan untuk menghitung kualitas aktiva yang dimiliki dengan cara membandingkan semua aktiva bermasalah dengan kualitas kurang lancar, diragukan dan macet terhadap total aktiva produktif. Semakin besar nilai rasio ini, semakin buruk kinerja keuangan bank. Semakin besar nilai APB semakin buruk bank mengelola aktiva produktif yang bermasalahnya. Taswan (2010:166)

AktivaProduktifBermasalah = ℎ� %

Berikut contoh perhitungan Rasio Aktiva Produktif Bermasalah (APB) Bank Lippo Kuartal 4 tahun 2007 :

APB = . + . + . + . x100%

= . = 0 %

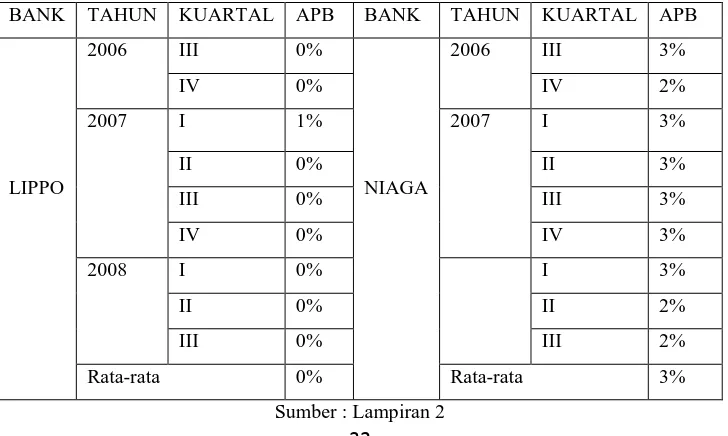

Nilai APB diperoleh dari perhitungan rasio aktiva produktif bermasalah secara manual dalam periode triwulan kuartal III 2006-kuartal III 2008. Nilai APB dapat dilihat pada tabel berikut ini.

Tabel 4.2

Rasio Aktiva Produktif Bermasalah Bank Lippo dan Bank Niaga Sebelum Merger BANK TAHUN KUARTAL APB BANK TAHUN KUARTAL APB

LIPPO

2006 III 0%

NIAGA

2006 III 3%

IV 0% IV 2%

2007 I 1% 2007 I 3%

II 0% II 3%

III 0% III 3%

IV 0% IV 3%

2008 I 0% I 3%

II 0% II 2%

III 0% III 2%

Rata-rata 0% Rata-rata 3%

33

Gambar 4.2Rasio Aktiva Produktif Bermasalah Bank Lippo dan Bank Niaga Sebelum Merger

Sumber : data diolah

Dari Tabel 4.2 dan Grafik 4.2 terlihat dengan jelas bahwa kemampuan Bank Lippo dalam mengelola aktiva produktif bermasalah lebih baik dari pada Bank Niaga. Pada tahun 2006, seperti yang terlihat pada Tabel 4.2 dan Gambar 4.2 perolehan nilai APB Bank Niaga periode kuartal III adalah 3%, dan pada kuartal IV pada 2% yang artinya setiap 100% total aktiva terdapat aktiva produktif bermasalah sebesar 3%. Kemudian , nilai APB mengalami peningkatan di tahun 2007 konstan sebesar 3 % sampai di akhir periode, kemudian naik di kuartal I 2008 dan turun kuartal II tahun 2008 sebesar 2 % dan konstan sampai di kuartal III tahun 2008 sebesar 2 % pada masa-masa merger dengan Bank Lippo.

Perolehan nilai APB tertinggi dialami oleh Bank Lippo rata-rata nilai APB yaitu 0, artinya Bank Lippo berhasil mempertahankan kualitas aktivanya, sehingga tidak ada aktiva yang bermasalah. Nilai APB tertinggi hanya pada periode I tahun 2007 yaitu sebesar 1%, kemudian turun kembali menjadi 0% sampai Bank Lippo kemudian menandatangani perjanjian merger pada Juni 2008 dengan Bank Niaga. (Laporan Tahunan Bank CIMB Niaga tahun 2008)

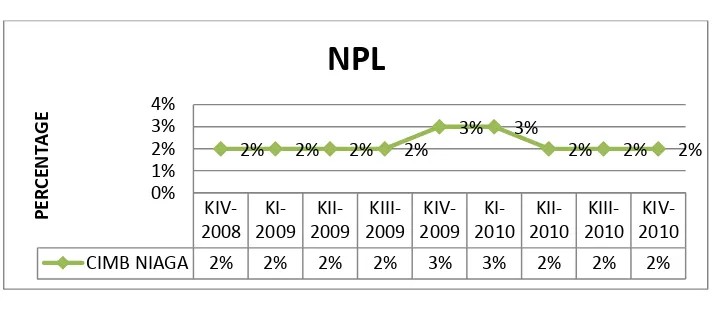

2. Rasio Non Performing Loan (NPL)

Non performing loan ratio digunakan untuk menghitung tingkat kredit yang bermasalah bila dibandingkan dengan semua total kredit yang diberikan kepada pihak ketiga namun tidak termasuk kredit yang diberikan kepada bank lain. Kredit bermasalah diklasifikasikan kepada kredit kurang lancar, diragukan dan macet. Standar rasio Non performing loan menurut Bank Indonesia adalah berada dibawah 5 %. Semakin rendah nilai NPL semakin baik, karena semakin rendah jumlah kredit bermasalah pada bank tersebut.

NPL = ℎx100%

Berikut contoh perhitungan Rasio Non Performing Loan (NPL) Bank Lippo Kuartal IV tahun 2007

34

Nilai NPL diperoleh dari hasil perhitungan rasio secara manual. Nilai NPL ini dilihat dari laporan keuangan Bank Lippo dan Bank Niaga sebelum melakukan merger, periode kuartal III 2006-kuartal III 2008. Nilai NPL dapat dilihat pada tabel berikut ini.

Tabel 4.3

Rasio Net Performing Loan Bermasalah Bank Lippo dan Bank Niaga Sebelum Merger

Sumber : Lampiran 3

Gambar 4.3

Rasio Net Performing Loan Bank Lippo dan Bank Niaga Sebelum Merger

Sumber : Data diolah

Kemampuan bank terbaik dalam mengatasi permasalahan perkreditannya dimiliki oleh Bank Lippo. Rata-rata nilai NPL berada di bawah Bank Niaga. Pada tabel 4.3 dan gambar 4.3 dapat dilihat kemampuan terbaik Bank Niaga dalam mengatasi masalah kredit terdapat pada akhir tahun 2008 sebelum melakukan merger dengan Bank Lippo menjadi Bank CIMB Niaga. Terlihat dari Gambar 4.3 pada kuartal III tahun 2006 nilai NPL Bank Niaga adalah 3% yang artinya dari 100% kredit yang diberikan ada 3% kredit yang bermasalah. Kemudian pada kuartal IV tahun 2006 sebesar 3% .