1 ANALISIS KEBIJAKAN HEDGING (LINDUNG NILAI) SEBAGAI STRATEGI

MANAJEMEN RESIKO HUTANG LUAR NEGERI PEMERINTAH

Alfiah Kusumaningrum

Mahasiswi Diploma IV Akuntansi Kurikulum Khusus STAN Tahun 2015 Kelas 7C / 03

Abstract

External debt management has some serious risk such as exchange rate risk. Because of changing in ecxhange rate, outstanding external debt of our government is increase year by year. It was because the Indonesian rupiah exchange rate been depreciating lately. The

government spent their budget for something we shouldn’t pay for that incerases. There’s one policy which can save our outstanding debt. Government must take hedging policy. This paper made to analyze hedging policy as one of external debt risk management and

its impact in total outstanding debt,

Keywords: hedging, debt management, exchange rate risk

PENDAHULUAN Latar Belakang

Tidak dipungkiri bahwa porsi hutang luar negeri pemerintah pusat setiap tahunnya mengalami lonjakan. Hasil Pemeriksaan BPK atas Laporan Keuangan Pemerintah Pusat tahun 2012 menunjukkan adanya kenaikan utang luar negeri dari tahun 2012 senilai Rp1.981 triliun menjadi senilai Rp2.375 triliun atau bertambah Rp393 triliun.

Kenaikan utang tersebut salah satunya dipicu oleh selisih kurs senilai Rp163,24 triliun dan pemerintah harus membayar adanya selisih kurs tanpa adanya tambahan manfaat dari pembayaran tersebut.

BPK menyebutkan perlunya kebijakan dalam mengelola hutang luar negeri pemerintah untuk mengatasi resiko nilai tukar, yaitu dengan melakukan transaksi lindung nilai (hedging), karena pemerintah tidak mau menanggung kerugian akibat fluktuasi nilai tukar.

Menindaklanjuti rekomendasi Badan Pemeriksa Keuangan serta BUMN yang menghendaki adanya kebijakan hedging maka Kementerian Keuangan c.q. Direktorat Jenderal Pengelolaan Utang menerbitkan aturan yang secara khusus menangani masalah Kebijakan Lindung Nilai. Kemudian Pemerintah menerbitkan

Peraturan Menteri Keuangan Republik Indonesia Nomor 12/PMK.08/2013 Tentang Transaksi Lindung Nilai Dalam Pengelolaan Utang Pemerintah.

Keputusan Menteri Keuangan Nomor 113/KMK.08/2014 tentang Strategi Pengelolaan Utang Negara Tahun 2014-2017 juga menyebutkan tentang penerapan kebijakan hedging sebagai salah satu strategi pengelolaan hutang.

Data Kementerian Keuangan menyebutkan bahwa dalam beberapa tahun terakhir nilai tukar mata uang rupiah terhadap USD, Euro, JPY cenderung melemah. Bahkan nilai tukar rupiah hingga Januari 2015 mencapai 12.500 per USD .

Resiko Nilai Tukar (Exchange Rate Risk)

2 tukar, resiko refinancing (pembiayaan

kemballi), dan ratio utang terhadap GDP. Pada penelitian kali ini, penulis akan mengulas mengenai resiko yang kedua yakni resiko nilai tukar.

Risiko nilai tukar meningkat dimana porsi utang valas pada akhir Desember 2014 semakin besar hingga mencapai 43.3%. Hal ini terutama disebabkan oleh pelemahan nilai tukar rupiah terhadap mata uang USD dalam periode tersebut. Dampak dari pelemahan nilai tukar dimaksud telah menambah outstanding utang. Namu demikian resiko ini diperkirakan dapat menurun apabila rupiah kembali menguat dan didukung dengan kebijakan pembatasan utang baru dalam mata uang valuta asing.

Berdasarkan tabel di atas dapat diilihat bahwa perubahan kurs dapat menyebabkan perubahan outstanding utang yang cukup signifikan. Peningkatan kurs USD yang merupakan porsi terbesar pada portofolio utang valas sebesar Rp 100 akan menyebabkan outstanding utang berubah sebesar 5,68 triliun di tahun 2013. Meningkat jika dibandingkan kondisi pada tahun 2012.

Tinjauan Pustaka Hedging

Hedging (Lindung Nilai) adalah kegiatan yang dilakukan untuk memitigasi risiko atau melindungi posisi nilai suatu aset atau kewajiban yang mendasarinya terhadap risiko fluktuasi tingkat bunga dan nilai mata uang di masa yang akan datang.

Transaksi Lindung Nilai adalah transaksi yang dilakukan oleh Pemerintah dengan counterparty dalam rangka mengendalikan risiko fluktuasi beban pembayaran bunga dan kewajiban pokok utang, dan/atau melindungi posisi nilai utang, dari risiko yang timbul maupun yang diperkirakan akan timbul akibat adanya volatilitas faktor-faktor pasar keuangan.

3 dan/atau Lembaga Keuangan Internasional

yang bersedia dan sepakat melakukan Transaksi Lindung Nilai dengan Pemerintah. Hedging Trigger Point adalah ambang batas minimal yang menandakan perlunya dilakukan Transaksi Lindung Nilai untuk mengantisipasi risiko yang mungkin timbul.

Tujuan Transaksi Lindung Nilai adalah:

1. mewujudkan struktur portofolio yang optimal; dan

2. mengendalikan fluktuasi pembayaran kewajiban utang Pemerintah yang terdiri dari pokok, bunga, dan biaya lainnya akibat risiko fluktuasi nilai tukar dan/atau tingkat bunga dalam jangka waktu tertentu

Kebijakan Lindung Nilai memuat: 1. tujuan;

2. target risiko pasar dari portofolio utang; 3. target batas volatilitas pembayaran

kewajiban utang;

4. instrumen Lindung Nilai yang dapat digunakan; dan

5. masa berlaku kebijakan.

Jeff Madura dalam bukunya yang berjudul International Financial Management, terdapat empat metode hedging yang dapat digunakan untuk melindungi nilai hutang, yaitu futures hedge, forward hedge money market hedge, dan currency option hedge.

1. Future Hedge dan Forward Hedge Forward contract dan future contract memungkinkan suatu entitas untuk membeli mata uang tertentu pada kurs. Pembeli dan penjual akan melakukan negosiasi untuk menentukan:

• Mata uang yang akan entitas bayarkan • Mata uang yang akan entitas terima • Jumlah mata uang yang akan diterima

oleh entitas

• Tingkat nilai tukar atas mata uang tersebut

• Waktu transaksi pertukaran

Konsep forward hedge dan future hedge sangatlah mirip. Perbedaan antara keduanya adalah dengan siapa entitas melakukan perjanjian. Forward contract

merupakan hasil negosiasi antara entitas dan bank komersial, sementara future contract dilakukan di pasar modal secara terorganisir dan terstandarisasi.

2. Money Market Hedge

Penggunaan metode money market hedging menggunakan instrumen pasar uang untuk melindungi nilai hutang atau piutang di masa yang akan datang dengan melakukan pengambilan posisi di pasar uang. Beberapa waktu sebelum utangnya jatuh tempo, entitas meminjam mata uang domestik ke pasar uang dan mengkonversikannya ke dalam mata uang tertentu. Setelah itu, mata uang asing ini akan diinvestasikan hingga pembayaran hutang jatuh tempo. Ketika waktu jatuh tempo tiba, entitas akan menarik uang yang diinvestasikan beserta keuntungan yang diperoleh untuk membayar utang luar negerinya.

3. Currency Option Hedge

Dalam metode ini, entitas membayarkan sejumlah uang sebagai premi atas hak/opsi pembelian valuta asing pada harga yang ditentukan dalam rentang waktu yang telah disepakati. Berbeda dengan forward contract dan future contract, entitas tidak diwajibkan membeli mata uang pada harga yang telah ditentukan. Jika saat jatuh tempo, kurs spot lebih rendah dari kurs yang telah ditentukan dalam kontrak, entitas dapat membiarkan opsi tersebut berakhir dan membeli valuta asing dalam kurs spot. Tentu saja apabila hal tersebut terjadi, premi yang telah dibayarkan dianggap ‘hangus’.

4. Cross Currency Swap

Selain keempat metode hedging di atas, terdapat metode lain yang lazim digunakan untuk melindungi nilai aset atau kewajiban suatu entitas, yaitu tranksasi swap. Transaksi swap merupakan gabungan dari transaksi spot dan forward.

4 Pada tulisan kali ini penulis akan

menganalisis mengenai kebijakan hedging (lindung nilai) yang diterapkan ke hutang luar negeri pemerintah sebagai salah satu strategi manajemen resiko hutang pemerintah. Pemerintah sendiri belum pernah melaksanakan kebijakan hedging. Kebijakan ini adalah terobosan baru yang diambil oleh Pemerintah di tengah pasar keuangan global yang mewajibkan pemerintah menyesuaikan keadaan agar negara tidak merugi. Penulis akan menilai berapa dampak penurunan outstanding hutang valas pemerintah dengan atau tanpa mekanisme hedging.

Metode yang digunakan adalah metode simulasi atau eksperimen, yaitu dengan meggunakan serangkaian asumsi jika hedging terjadi pada formula yang telah ditentukan. Dalam simulasi ini penulis menguji formula-formula yang bersifat teoritis untuk kemudian hasilnya dapat menjadi acuan pengambilan kebijakan.

PEMBAHASAN

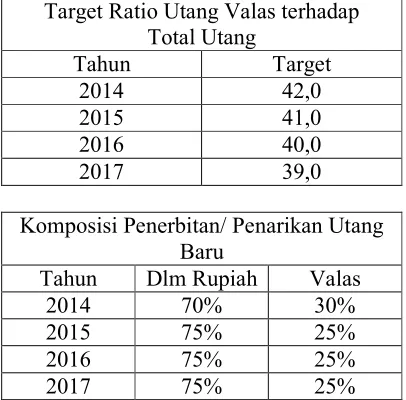

Keputusan Menteri Keuangan Nomor 113/KMK.08/2014 tentang Strategi Pengelolaan Utang Negara Tahun 2014-2017 menyebutkan bahwa indikator resiko utang yang menjadi target SPUN 2014-2017 salah satunya adalah menjaga agar rasio utang valas terhadap total hutang berkisar di angka 42% sampai dengan 39% seperti pada tabel berikut :

Target Ratio Utang Valas terhadap Total Utang

Tahun Target

2014 42,0

2015 41,0

2016 40,0

2017 39,0

Komposisi Penerbitan/ Penarikan Utang Baru

Tahun Dlm Rupiah Valas 2014 70% 30% 2015 75% 25% 2016 75% 25% 2017 75% 25%

Terdapat alternatif utama untuk memnuhi target indikator strategi pengelolaan di atas yaitu kebijakan untuk mengurangi jumlah utang luar negeri dengan memaksimalkan potensi pembiayaan dengan utang dalam negeri. Namun kebijakan tersebut memerlukan implementasi jangka panjang dengan penelitian-penelitian dan pertimbangan ketika pemerintah mengurangi utang luar negerinya. Salah satu solusi sementara yang dapat ditempuh oleh Pemerintah untuk mengendalika laju outstanding hutang luar negeri adalah dengan melakukan kebijakan hedging. Kebijakan hedging akan menjaga stabilitas nilai outstanding hutang luar negeri agar aman dari resiko nilai tukar. Terlebih lagi nilai tukar USD adalah kebijakan internasional di luar kekuasaan Pemerintah sehingga mau tidak mau apapun yang terjadi ataupun bergejolak di perekonomian Amerika Serikat, secara tidak langsung Indonesia akan terkena dampaknya terlebih jika itu menyangkut nilai tukar dan posisi hutang luar negeri.

Asumsi makroekonomi untuk nilai tukar di tahun 2015 adalah Rp 11.900 per dolar AS. Sementara per Januari 2015, nilai tukar telah menembus angka 12.500.

Simulasi I (Forward Hedging) Cara menghitung utang ekspedisi luar negeri dengan menggunakan teknik hedging forward contract adalah dengan cara mengalikan nilai utang luar negeri (US$) dengan masing-masing forward rate (Rp/US$) yang telah disepakati oleh Pemerintah dan bank devisanya.

Pada saat transaksi, pencatatan utang negeri dihitung berdasarkan jumlah utang saat transaksi dikalikan dengan nilai tukar rupiah terhadap dollar Amerika pada saat terjadinya transaksi (spot rate). Sedangkan pada saat jatuh tempo pelunasan utang luar negeri perusahaan dihitung berdasarkan jumlah utang saat transaksi dikalikan dengan nilai tukar rupiah terhadap dollar Amerika pada saat tanggal jatuh tempo.

5 rate saat jatuh tempo. Spot Rate yang

berlaku dapat lebih tinggi maupun lebih rendah tergantung besarnya supply dan demand terhadap mata uang Rupiah terhadap dollar Amerika yang terjadi di pasar valas. Fluktuasi tersebut akan mempengaruhi nilai utang yang harus dibayarkan pemerintah.

Yang selama ini terjadi adalah pemerintah membayar utang berdasarkan spot rate pada saat jatuh tempo. Dengan mekanisme pembayaran jatuh tempo hutang yang seperti ini maka pemerintah tidak dapat memperoleh kepastian berapa jumlah cash flow yang harus dikeluarkan untuk membayar utang dalam rupiah.

Data Hutang saat Issuance : Tahun Total 2010 113.746 8.991 1.022.690.286 2011 136.896 9.068 1.241.372.928 2012 164.460 9.670 1.590.328.200 2013 187.836 12.196 2.290.847.856 2014 200.196 12.440 2.490.438.240 Formula Jatuh Tempo tanpa Hedging Tahun Total

2009 100.991 10.000 1.009.910.000 2010 113.746 9.500 1.080.587.000 2011 136.896 9.500 1.300.512.000 2012 164.460 10.000 1.644.600.000 2013 187.836 12.500 2.347.950.000 2014 200.196 12.700 2.542.489.200 Formula Hutang Dengan Kurs Forward Hedging 2010 113.746 9.000 1.023.714.500 2011 136.896 9.100 1.245.753.600 2012 164.460 9.700 1.595.262.200 2013 187.836 12.200 2.291.599.200 2014 200.196 12.500 2.502.450.000

Selisih antara dengan atau tanpa forward

2009 1.009.910.000 959.414.500 50.495.500

2010 1.080.587.000 1.023.714.500 56.873.000 2011 1.300.512.000 1.245.753.600 54.758.400 2012 1.644.600.000 1.595.262.200 49.338.000 2013 2.347.950.000 2.291.599.200 56.350.800 2014 2.542.489.200 2.502.450.000 40.039.200

Berdasarkan perhitungan forward hedging, pemerintah dapat meminimalisasi resiko yang timbul karena fluktuasi nilai tukar. Hal ini terlihat dari tabel perhitungan selisih antara sebelum kebijakan hedging diterapkan dan setelah kebijakan hedging diterapkan. Pemerintah dapat menghemat sebesar selisih tersebut setiap tahunnya. Ada dua asumsi berkenaan dengan selisih antara formula tanpa hedging dengan formula forward hedging, yaitu

1. Depresiasi Rupiah

Jika pada tahun jatuh tempo nilai tukar rupiah mengalami depresiasi atau melemah terhadap USD maka kebijakan adalah suatu langkah tepat untuk menjaga jumlah outstanding eksternal debt. Karena hal ini mengindikaasikan pemerintah memiliki “gain” sebagai akibat dari selisih pembayaran hutang. 2. Apresiasi Rupiah

Namun, jika di kemudian hari mata uang Rupiah menguat terhadap USD yang menyebabkan kurs forward menjadi lebih tinggi dari kurs saat jatuh tempo, maka pemerintah akan mengalami kerugian karena melakukan forward dengan proyeksi kurs yang meleset. Apabila hal ini terjadi maka pemerintah mengalami “loss” akibat resiko nlai tukar.

Disebutkan dalam PMK Nomor 12/PMK.08/2013 Tentang Transaksi Lindung Nilai Dalam Pengelolaan Utang Pemerintah bahwa kerugian akibat transaksi lindung nilai akan ditanggung oleh APBN.

6 adalah pemerintah meminjam dana dalam

mata uang Rupiah kemudian ditukarkan ke dalam mata uang USD atau mata uang asing lainnya. Dana yang telah ditukarkan tersebut akan digunakan untuk membayar hutang yang akan jatuh tempo.

Langkah-langkah dalam metode Money Market Hedging adalah sebagai berikut :

1. Menghitung net present value dari jumlah utang dalam valas yang akan jatuh tempo pada waktu tertentu.

2. Meminjam sejumlah dana dalam mata uang rupiah sesuai dengan kebutuhan present value dari hutang kurs USD. 3. Menginvestasikan present value tersebut

pada tingkat suku bunga tertentu untuk mendapatkan sejumlah dana dalam USD.

4. Pada saat jatuh tempo, pemerintah membayarkan hutang dalam Rupiah dan bunganya.

(i) Data jatuh tempo hutang asumsi rate : 6%,

asumsi jatuh tempo : 1 tahun Tahun Total Hutang

(ii) Meminjam rupiah sesuai kebutuhan present value dari hutang kurs USD

Tahun NPV 2010 107.307 9.500 1.019.421.698 2011 129.147 9.500 1.226.898.113 2012 155.150 10.000 1.551.509.433 2013 177.203 12.500 2.215.047.574 2014 188.864 12.700 2.398.574.716

(iii) Menghitung jatuh tempo rupiah

Asumsi tingkat suku bunga pinjaman rupiah berdasarkan data Bank Indonesia adalah 10%. Membayar pinjaman ditambah bunga pada saat jatuh tempo : (jml rupiah yg dibutuhkan) x (1+r/12)

Tahun Jumlah rupiah yg dibutuhkan (Rp)

Jml Hutang Jatuh Tempo

2009 952.745.283 960.684.827 2010 1.019.421.698 1.027.916.878 2011 1.226.898.113 1.237.122.264 2012 1.551.509.433 1.564.438.679 2013 2.215.047.574 2.233.505.896 2014 2.398.574.716 2.418.562.839

Maka selisih antara hutang tanpa hedging dan setelah money market hedging adalah :

2009 1.009.910.000 960.684.827 49.225.172

2010 1.080.587.000 1.027.916.878 52.670.121

2011 1.300.512.000 1.237.122.264 63.389.735

2012 1.644.600.000 1.564.438.679 80.161.320

2013 2.347.950.000 2.233.505.896 114.444.103

2014 2.542.489.200 2.418.562.839 123.926.360

Berdasarkan hasil perhitungan dua simulasi diatas didapatkan selisih signifikan antara jumlah hutang tanpa dan setelah dilakukan hedging.

Pada penelitian ini penulis menggunakan metode sederhana dengan mengakumulassi jumlah hutang secara tahunan. Pada kenyataannya terdapat berbagai indikator penting dalam merumuskan perhitungan kebijakan hedging.

Indikator-indikator penting lainnya adalah :

1. Proyeksi nilai tukar yang lebih memadai

2. Hedging Trigger Point, yaitu batas jumlah outstanding hutang luar negeri sehingga hedging dapat dilakukan

3. Pemilihan counterparty atau bank partner

7 SIMPULAN DAN SARAN

Berdasarkan dua metode hedging yang telah disimulasikan maka perbandingan nilai kewajiban/utang luar negeri pemerintah adalah sebagai berikut :

Tahun Nilai Tanpa

Hedging

Forward Contract Hedging

Money Market Hedging

2009 1.009.910.000 959.414.500 960.684.827

2010 1.080.587.000 1.023.714.500 1.027.916.878 2011 1.300.512.000 1.245.753.600 1.237.122.264 2012 1.644.600.000 1.595.262.200 1.564.438.679 2013 2.347.950.000 2.291.599.200 2.233.505.896 2014 2.542.489.200 2.502.450.000 2.418.562.839

Simpulan dari penulis adalah bahwa kebijakan hedging mampu mengendalikan jumlah outstanding hutang luar negeri pemerintah.

Pada penelitian ini penulis hanya menggunakan asumsi sederhana berdasarkan portofolio hutang luar negeri pemerintah secara tahunan. Saran untuk mengembangkan penelitian ini adalah dengen menggunakan asumsi dan proyeksi nilai tukar yang lebih akurat.

Saat ini belum ada pencatatan akuntansi untuk mencatat transaksi hedging, Oleh karena itu saran dari penulis adalah pengembangan penyususnan pencatatan akuntansi untuk transaksi lindung nilai hutang pemerintah yang akan disajikan dalam laporan keuangan pemerintah.

Perkembangan terakhir menyebutkan bahwa Pemerintah telah menerbitkan peraturan khusus tentang Transaksi Lindung Nilai untuk BUMN yaitu dengan S-687/MBU/2014 tanggal 17 Oktober 2014 tentang Pedoman Penyusunan SOP Transaksi Lindung Nilai (Hedging)

DAFTAR PUSTAKA

Biro Humas dan Luar Negeri BPK. (2014). Siaran Pers Badan Pemeriksaan Keuangan - BPK : Perlunya Pengamanan Rupiah Melalui Transaksi Lindung Nilai (Hedging).

Keputusan Menteri Keuangan Nomor 113/PMK.08/2014 Tentang Strategi Pengelolaan Utang Negara Tahun 2014-2017

Peraturan Menteri Keuangan Republik Indonesia Nomor 12/PMK.08/2013 Tentang Transaksi Lindung Nilai Dalam Pengelolaan Utang Pemerintah Direktorat Jenderal Pengelolaan Utang. (2014). Statistik Utang Luar Negeri Indonesia

Direktorat Jendeal Pengelolaan Utang. (2015). Profil Utang Pemerintah Pusat

Direktorat Jenderal Pengelolaan Utang. (2013). Laporan Analisis Portofolio dann Risiko Utang Tahun 2013 Sujana, Saefudin Zuhdi, Purwita. (2006).

Teknik Analisis Forward Contract Hedging dengan Money Market Trading dalam Meminimalisasi Tingkat Resiko Utang