KEKUASAN CEO DAN PEMILIHAN AUDITOR

Claudia Palembangan dan Christine Novita Dewi

Fakultas Bisnis, Universitas Kristen Duta Wacana [email protected],

ABSTRACT

This study purposed to find the impact of CEO power on auditor choice, Big4 or Non Big4. The research supported by delegation of authority to appoint independent auditors as variable independent, firm size and firm performance as variable control. Sampel research are manufactur firms listing at Bursa Efek Indonesia from period 2006-2015. From total 160 manufacture firms, 148 firms meets the criteria. Hypothesis test using logistic regression with SPSS 21th. This research find that CEO power have negative significant impact to auditor choice Big4, delegation of authority have positive significant impact to auditor choice Big4, firm size have positive significant impact to auditor choice Big4, firm performance have positive significant impact to auditor choice Big4.

Key words: CEO Power, Auditor Choice, Delegation, Firm Performance.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kekuasaan CEO terhadap pemilihan auditor Big4 atau non Big4. Penelitian ini juga didukung dengan variabel bebas lain yakni variabel delegasi wewenang penunjukkan auditor independen serta variabel kontrol berupa ukuran perusahaan, kinerja perusahaan. Sampel yang digunakan merupakan perusahaan manufaktur dan yang terdaftar di Bursa Efek Indonesia tahun 2006-2015. Dari total 160 perusahaan manufaktur, sebanyak 148 yang memenuhi kriteria sampel penelitian yang telah ditetapkan. Pengujian hipotesis menggunakan regresi logistik dengan bantuan SPSS 21. Hasil penelitian ini menunjukkan bahwa kekuasaan CEO berpengaruh negatif signifikan terhadap pemilihan auditor Big4, delegasi wewenang kepada dewan komisaris berpengaruh positif signifikan terhadap pemilihan auditor Big4, ukuran peruusahaan berpengaruh positif signifikan terhadap pemilihan auditor Big4, kinerja perusahaan berpengaruh positif signifikan terhadap pemilihan auditor Big4.

Kata kunci: Kekuasaan CEO, Pemilihan Auditor, Delegasi, Kinerja Perusahaan.

PENDAHULUAN

Menghadapi era globalisasi dan Asean Economic Community, perusahaan dituntut untuk gesit dalam mengembangkan inovasi dan strategi yang baru agar mampu bersaing dengan pasar global. Peranan manajemen sangat berpengaruh dalam penentuan strategi perusahaan. Dalam suatu perusahaan terdapat beberapa tingkatan manajemen, yakni manajemen puncak, menengah, dan bawah. Tingkatan manajemen tersebut mendefinisikan batas-batas tugas dan tanggung jawab seorang manajer. Manajemen puncak memiliki peran

tertinggi seperti presiden direktur atau direktur utama. Namun sebenarnya CEO tidak hanya merujuk pada presiden direktur atau direktur utama, tetapi CEO juga dapat diperankan oleh kepala kantor yang mengurusi administrasi dan kepersonaliaan.

Masing-masing CEO memiliki kapasitas kekuasaan yang berbeda-beda. Berdasarkan literatur konvensional Finkelstein (1992), kekuasaan didefinisikan sebagai kapasitas individual dalam menggunakan kemauan mereka. Dalam jurnal tersebut juga disebutkan empat tipe kekuasaan, yakni (1) kekuasaan struktural, (2) kekuasaan kepemilikan, (3) kekuasaan ahli, (4) kekuasaan kehormatan. Perusahaan dengan kekuasaan CEO yang kuat cenderung berdampak pada keputusan pelaporan keuangan yang signifikan, pada penelitian ini penulis mengukur dampak tersebut terhadap pemilihan auditor. Khususnya kecenderungan perusahaan dengan kekuasaan CEO yang lebih untuk memilih auditor internasional seperti Big4 sebagai sinyal untuk menyediakan kualitas pelaporan keuangan yang baik dengan maksud mengurangi risiko asimetri informasi. Penelitian sebelumnya yang menyatakan bahwa dalam rangka melindungi reputasi dan munculnya risiko litigasi yang timbul akibat kegagalan audit, auditor Big4 menyajikan pengawasan yang lebih baik dibandingkan dengan auditor non Big4 DeAngelo (1981).

Perspektif yang berbeda muncul dengan menyatakan bahwa perusahaan dengan CEO kuat mungkin enggan menggunakan jasa auditor Big4 untuk meningkatkan kualitas transparansi pelaporan keuangan karena CEO bisa saja mengejar insentif untuk memutarbalikkan informasi akuntansi terkait kinerja perusahaan yang buruk agar dapat mengelabuhi pihak prinsipal, dalam hal ini yang dimaksud ialah pihak prinsipal selain CEO yang juga memiliki saham perusahaan. Dengan menganut two-tier system, idealnya pemilihan auditor dilakukan oleh Komite audit dan dewan komisaris selaku dewan pengawas, namun pada praktiknya beberapa perusahaan di Indonesia memberi wewenang kepada direksi untuk menunjuk Kantor Akuntan Publik. Dengan peran direksi yang memilih KAP mungkin saja menimbulkan konflik kepentingan, terlebih lagi jika direksi memiliki kepemilikan saham atas perusahaan yang

dipimpin. Jasa audit sebenarnya dibutuhkan ketika permintaan akan pengawasan meningkat karena kemungkinan terjadinya konflik kepentingan antara pemilik dan manajemen, namun jika direksi juga menjadi pemilik saham dari perusahaan tersebut maka kecenderungan pengurangan pengawasan terhadap manajemen bisa saja terjadi. Oleh karena itu jika kekuasaan semakin kuat manajemen bisa saja memilih auditor non Big 4.

Melalui adaptasi penelitian dari Zenghui Liu et al. (2015) tentang pengaruh kekuasaan CEO terhadap pemilihan auditor, penulis melakukan studi empiris dengan sampel penelitian perusahaan manufaktur di Indonesia. Penelitian ini berfokus mengkaji mengenai efek dari kekuasaan CEO yang kuat terhadap pemilihan auditor Big4 yang masih jarang dilakukan di dalam negeri.

KAJIAN LITERATUR

Perusahaan dengan kekuasaan CEO yang lebih cenderung untuk memilih auditor internasional seperti Big4 sebagai sinyal untuk menyediakan kualitas pelaporan keuangan yang baik, hal tersebut dilakukan demi mengurangi risiko asimetri informasi. Fan and Wong (2005) berpendapat bahwa perusahaan lebih mungkin untuk menyewa auditor ternama ketika struktur kepemilikan perusahaan menunjukkan konflik keagenan. Penelitian sebelumnya yang menyatakan bahwa dalam rangka melindungi reputasi dan munculnya risiko litigasi yang timbul akibat kegagalan audit, auditor Big4 menyajikan pengawasan yang lebih baik dibandingkan dengan auditor Non Big4 DeAngelo (1981).

pemilihan auditor jika dilihat dari dua fungsi yang berbeda.

CEO (Chief Executive Officer)

Fungsi CEO yang diperankan oleh direktur utama yaitu memimpin suatu perusahaan dan memiliki tanggung jawab atas keberlangsungan perusahaan tersebut. Direksi dipilih saat pelaksanaan Rapat Umum Pemegang Saham. Pada pelaksanaannya CEO bertanggungjawab untuk menentukan strategi dan visi perusahaan agar dapat berkembang lebih baik lagi. CEO dibantu oleh tim manajemen senior maupun investor untuk menentukan arah jalannya perusahaan. Strategi yang dimaksud ialah langkah-langkah agar perusahaan dapat mencapai rencana jangka panjang dalam rentang waktu tahunan, misalnya menentukan diversifikasi produk, anggaran, pangsa pasar, pesaing, pemilihan auditor independen dan sebagainya. Dengan tugas yang dibebankan kepadanya, CEO atau dalam hal ini direktur utama seringkali memiliki pengaruh yang cukup besar dalam pengambilan keputusan yang berdampak bagi kelangsungan perusahaan ke depan. Terlebih lagi jika direktur utama sebuah perusahaan juga memiliki sejumlah saham pada perusahaan yang dijalankannya.

Kekuasaan (Power)

Power atau kekuasaan umumnya diindikasikan dengan kemampuan seseorang untuk mempengaruhi suatu keputusan. Kekuasaan merupakan subyek sensitif bagi para manajer karena sarat dengan makna Finkelstein (1992). Sulitnya menentukan objektivitas dari indikator pengukuran kekuasaan menjadi kendala dalam penelitian-penelitian terdahulu. Pada penelitian-penelitian ini yang juga merupakan modifikasi dari penelitian Arifina (2015), kekuasaan CEO diukur dengan

menggunakan variabel dummy yang

menunjukkan CEO juga merupakan pemilik perusahaan atau tidak. Berdasarkan penelitian yang telah dilakukan Finkelstein (1992), CEO yang juga merupakan pemilik dari perusahaan memiliki pengaruh.

Kekuasaan Struktural dan Kepemilikan (Structural and Ownership Power)

Kekuasaan Struktural ialah kekuasaan yang muncul atas dasar formal perusahaan dan kedudukan CEO pada perusahaan tersebut. CEO merupakan bagian dari jajaran direksi yang berarti memiliki tanggung jawab untuk

memimpin dan membangun keputusan

strategis. Kekuasaan struktural menjadi kekuasaan yang paling umum dimiliki oleh seorang CEO karena keunggulan mereka dalam posisi organisasi formal. Dengan posisi yang dimiliki, CEO dapat mengatur ketidakpastian dengan mengawasi perilaku bawahannya. CEO yang memiliki kemampuan yang tinggi cenderung berpengaruh dalam pengambilan keputusan perusahaan meskipun terdapat kemungkinan dalam eksekutif lainnya. Kekuasaan kepemilikan timbul akibat adanya kepemilikan saham atas suatu perusahaan. Kepemilikan dalam hal ini menjadi indikator penting dalam hubungan agen-prinsipal. Shinong Wu et al. (2010) berargumen bahwa CEO dengan kepemilikan saham lebih berpengaruh. Terlebih lagi, CEO dengan saham yang besar memiliki pengaruh dalam pemilihan jajaran manajemen puncak serta lebih mampu untuk menentukan arah perusahaan. Kekuasaan kepemilikan menimbulkan jenjang antara CEO yang memiliki saham mayoritas dan CEO yang hanya memiliki saham minoritas atau bahkan tidak ada sama sekali, hal ini dapat menimbulkan kecenderungan bagi CEO dengan kekuasaan lemah untuk berhati-hati dalam bertindak. Kekuasaan kepemilikan juga dapat timbul karena kepemilikan saham mayoritas yang dimiliki oleh keluarga ataupun karena CEO merupakan pendiri perusahaan.

Delegasi

itu, tiap perusahaan wajib menunjuk akuntan publik yang akan mengaudit perusahaannya pada tiap tahun. Penunjukkan akuntan publik tersebut umumnya dilakukan saat Rapat Umum Pemegang Saham Tahunan karena pemilihan akuntan publik harus diketahui juga oleh pihak prinsipal. Sementara itu, delegasi wewenang di Indonesia umumnya dilimpahkan kepada dewan direksi atau dewan komisaris. Dewan komisaris mewakili pihak prinsipal dan dewan direksi merupakan pihak manajemen.

Pemilihan Auditor (Auditor Selection)

Seiring dengan berkembangnya aturan akuntansi yang mensyaratkan bahwa perusahaan go public diaudit oleh auditor independen maka permintaan terhadap jasa audit pun meningkat. Auditor independen merupakan komponen penting dalam tata kelola perusahaan yang diwujudkan dalam transparansi laporan keuangan. Penelitian Fan and Wong (2005) mengungkapkan dalam aturan konflik keagenan, orang dalam mungkin saja memilih auditor dengan kualitas tinggi sebagai sinyal kualitas pelaporan keuangan yang baik sehingga dapat menarik keuntungan kontrak dan biaya ekuitas.

Tidak ada aturan yang spesifik mengenai tanggung jawab delegasi pemilihan auditor eksternal, oleh karena itu seringkali pemilihan auditor merupakan hasil campur tangan dari manajemen. Komite audit terlibat pengawasan proses pemilihan auditor oleh manajemen dan menyetujui rekomendasi manajemen. Untuk itu, CEO kuat bisa saja mempengaruhi keputusan pemilihan auditor khususnya auditor Big4 untuk meningkatkan transparansi akuntansi dalam rangka menjaga kestabilan kinerja perusahaan.

Teori Agensi (Agency Problem)

Perspektif teori agensi merupakan dasar dalam memahami isu corporate governance dan earning management. Good Corporate Governance digunakan untuk menghindari hubungan asimetri antara agen dan prinsipal. Teori agensi dijelaskan dengan hubungan antara prinsipal yang merupakan pemilik dan agen yang merupakan manajemen. Tugas

manajemen secara moral adalah

mengoptimalkan kesejahteraan pemilik,

kemudian sebagai timbal baliknya prinsipal menjanjikan kompensasi berdasarkan kontrak yang telah disetujui pada awalnya. Dua tanggung jawab tersebut menghasilkan dua kepentingan yang berbeda dalam perusahaan karena masing-masing pihak berusaha untuk mencapai keinginan yang dikehendaki. Dengan demikian muncullah informasi asimetri antara prinsipal dan agen.

Salah satu cara untuk mencegah hal tersebut yakni prinsipal dapat mempertim-bangkan pendelegasian penunjukkan KAP oleh direksi. Dengan menggunakan auditor profesional seperti Big4 diharapkan akan membantu meningkatkan transparansi informasi akuntansi bagi para pengguna laporan keuangan salah satunya ialah pihak prinsipal.

Ukuran dan Kinerja Perusahaan

Ukuran perusahaan pada penelitian ini menjadi salah satu variabel kontrol untuk mendukung hipotesis. Ukuran perusahaan merepresentasi-kan besar aset total yang dimiliki oleh perusahaan. Total aset yang dimiliki oleh perusahaan mencerminkan investasi, hak serta kewajiban yang dimiliki. Perusahaan dengan total aset yang besar cenderung lebih mudah menarik perhatian masyarakat. Oleh karena itu, perusahaan besar umumnya berusaha konsisten untuk menjaga kestabilan dan kondisi perusahaan. Semakin besar ukuran perusahaan maka semakin besar dana yang dikelola, akibatnya pengelolaan menjadi semakin kompleks. Dengan demikian, dalam rangka menjaga kestabilan perusahaan serta menjaga kepercayaan perusahaan oleh para pengguna laporan keuangan, CEO perusahaan besar cenderung menggunakan auditor profesional dalam pelaksanaan audit untuk membuktikan transparansi yang tinggi.

PENGEMBANGAN HIPOTESIS

Pengaruh kekuasaan CEO terhadap pemilihan auditor

Berdasarkan penelitian sebelumnya, kekuasaan CEO memiliki pengaruh positif terhadap pemilihan auditor. Hal tersebut mengindikasikan jika CEO memiliki kekuasaan struktural dan kepemilikan, maka CEO cenderung memilih auditor Big4 untuk meningkatkan transparansi informasi

keuangan perusahaan. Peningkatan

transparansi yang dilakukan bertujuan untuk menjaga kestabilan perusahaan dan kepercayaan investor. Fan and Wong (2005) berpendapat bahwa perusahaan lebih mungkin untuk menyewa auditor ternama ketika struktur kepemilikan perusahaan menunjukkan konflik keagenan. Dengan kekuasaan yang berasal dari struktural serta kepemilikan, pihak luar menilai adanya konflik kepentingan akibat struktur kepemilikan yang didalamnya terdapat CEO perusahaan. Berdasarkan penjelasan di atas, maka rumusan hipotesis yang terbentuk ialah sebagai berikut:

H1 : Kekuasaan CEO berpengaruh positif terhadap pemilihan auditor Big4.

Pengaruh delegasi terhadap pemilihan auditor

Indonesia merupakan negara dengan two-tier system yang mendelegasikan wewenang penunjukkan auditor kepada dewan komisaris atau direksi. Dewan direksi melaksanakan tugas manajemen atas perusahaan dan memiliki tanggung jawab kepada pemegang saham serta dewan komisaris, sementara dewan komisaris mewakili pemegang saham melakukan tugas pengawasan terhadap manajemen Darmadi (2010). Dewan komisaris merupakan wakil pemegang saham dalam mengawasi pihak agen pada pelaksanaan kegiatan usaha. Oleh karena itu saat wewenang penunjukkan auditor, dewan komisaris dianggap memiliki objektivitas yang lebih tinggi dibandingkan pihak agen. Pada pelaksanaannya bisa saja agen memilih auditor Non Big4 untuk menutupi kondisi perusahaan yang buruk atau menghindari pengungkapan transparansi perusahaan yang tinggi karena adanya konflik

keagenan. Dewan komisaris selaku pengawas perusahaan lebih memiliki kecenderungan untuk memilih auditor yang mampu menyajikan transparansi informasi keuangan yang tinggi serta menjaga kestabilan perusahaan dan kepercayaan investor. Dengan demikian hipotesis yang diajukan adalah: H2: Delegasi wewenang kepada dewan komisaris berpengaruh positif terhadap pemilihan auditor Big4.

Pengaruh ukuran perusahaan terhadap pemilihan auditor

Perusahaan dengan total aset yang besar cenderung mudah menarik perhatian masyarakat. Oleh karena itu perusahaan besar umumnya berusaha konsisten untuk menjaga kestabilan dan kondisi perusahaan. Semakin besar ukuran perusahaan maka semakin besar dana yang dikelola, akibatnya pengelolaan menjadi semakin kompleks. Dengan demikian, dalam rangka menjaga kestabilan perusahaan serta menjaga kepercayaan perusahaan oleh para pengguna laporan keuangan, CEO perusahaan besar lebih memilih menggunakan auditor profesional dalam pelaksanaan audit untuk membuktikan transparansi yang tinggi. Dengan penjelasan tersebut, penulis mengajukan hipotesis sebagai berikut:

H3 : Kinerja Perusahaan berpengaruh positif terhadap pemilihan auditor Big4.

Pengaruh kinerja perusahaan terhadap pemilihan auditor

ROA merupakan kemampuan

perusahaan memperolah laba atas keseluruhan dana yang ditanamkan dalam aktiva yang akan digunakan untuk operasional perusahaan. Semakin tinggi nilai ROA berarti semakin baik kinerja perusahaan karena laba yang mampu dicapai oleh perusahaan tinggi. Kinerja perusahaan yang baik memotivasi CEO untuk terus mempertahankan reputasi perusahaan. Oleh karena itu, perusahaan dengan CEO kuat memilih auditor profesional dalam rangka menghindari risiko terjadinya gagal audit. Berdasarkan penjelasan di atas, maka rumusan hipotesis yang terbentuk ialah sebagai berikut: H4 : ROA memiliki pengaruh positif terhadap

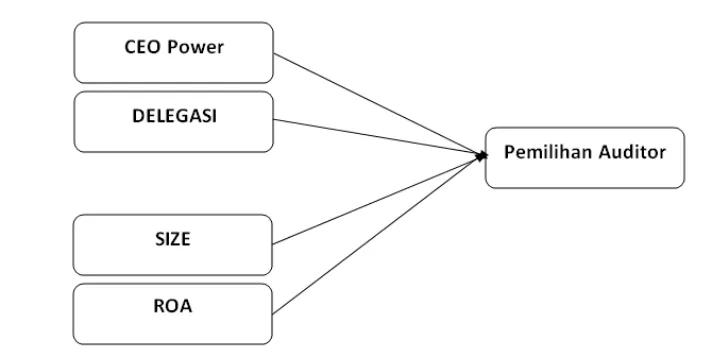

Gambar 1. Model Penelitian

METODA PENELITIAN

Berdasarkan metode penelitian di atas, maka penelitian ini menggunakan pendekatan regresi logistik yakni sebuah teknik analisis untuk menguji penelitian dengan variabel dependen yang berskala dikotomi/biner. Dengan menggunakan teknik tersebut peneliti dapat mengetahui arah hubungan antara variabel independen dengan variabel dependen, misalnya hubungan yang positif atau negatif antar variabel. Data yang diperoleh sebanyak 1160 yang berasal dari 148 perusahaan manufaktur di Indonesia.

Sampel yang terpilih merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2015 dengan kriteria sebagai berikut: 1) perusahaan yang mengeluarkan laporan keuangan audit pada periode pengamatan, 2) perusahaan dengan informasi kepemilikan saham direktur utama dalam laporan keuangan maupun laporan tahunan, 3) perusahaan yang menerbitkan laporan keuangan dalam mata uang rupiah yang telah diaudit oleh auditor independen dari tahun 2006-2015, 4) perusahaan yang memiliki informasi RUPST terkait dengan delegasi wewenang penunjukkan Kantor Akuntan Publik.

Penelitian ini menggunakan pemilihan auditor sebagai variabel dependen. Auditor Big4 mewakilkan kantor akuntan publik dengan kualitas audit yang baik, sementara Non Big4 dianggap memiliki kualitas audit yang lebih rendah dibandingkan auditor Big4. Dengan demikian pengukuran yang dilakukan

atas variabel dependen yakni dengan memberikan angka D=1 pada perusahaan dengan auditor Big4, sementara angka D=0 untuk perusahaan dengan auditor Non Big4.

Variabel independen yang digunakan terdiri dari kekuasaan CEO yang diproksikan dengan kekuasaan yang dimiliki oleh direktur utama dalam perusahaan dan delegasi penunjukkan KAP yang diproksikan dengan pemberian wewenang dalam RUPS kepada dewan direksi atau dewan komisaris. Pada variabel kekuasaan CEO, pengukuran yang dilakukan dengan memberikan angka D=1 jika CEO memiliki kekuasaa struktural dan kekuasaan kepemilikan dari suatu perusahaan, kemudian angka D=0 jik CEO hanya memiliki kekuasaan struktural atau sama halnya jika direktur utama hanya menjabat sebagai CEO. Sementara itu, pengukuran variabel delegasi penunjukkan KAP dilakukan dengan memberikan angka D=0 untuk dewan komisaris dan D=0 untuk dewan direksi. Nilai 1 diberikan bagi dewan komisaris yang seharusnya memiliki wewenang penuh dalam penunjukkan auditor eksternal, lain halnya dengan dewan komisaris yang seharusnya menjadi pelaksana operasional perusahaan.

memiliki total aset = 6,80-11,42), sedang (perusahaan yang memiliki total aset = 11,43-16,04), besar (perusahaan yang memiliki total aset = 16,05-20,66).

Berikut merupakan model regresi logistik untuk menguji keempat hipotesis di atas:

BIGN = α0 + α1Power + α2 DEL + α3 Ln_Size + α4 ROA + ε

dimana:

α = Intersep persamaan regresi BIGN = 1 jika perusahaan memilih auditor Big4 dan 0 jika yang lain;

POWER = 1 jika CEO memiliki kekuasaan struktural dan kepemilikan, 0 jika hanya kekuasaan kepemilikan;

DEL = 1 Jika perusahaan mendelegasikan dewan komisaris dan 0 jika dewan direksi;

SIZE = Ln total aset perusahaan;

ROA = Return On Assets perusahaan;

ε = Error

HASIL DAN DISKUSI

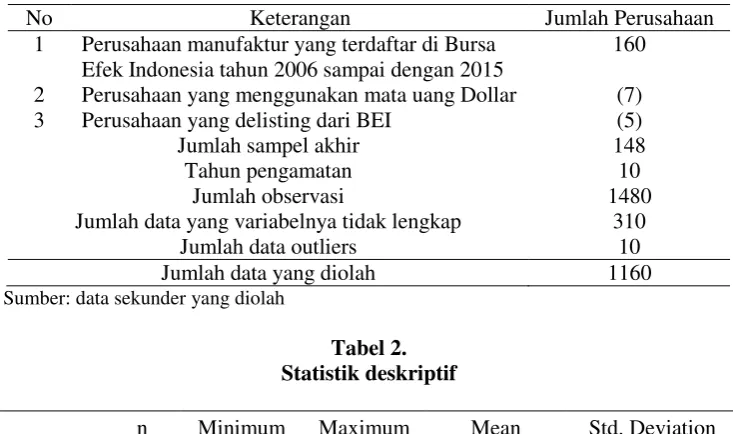

Data yang digunakan salam penelitian ini merupakan 148 perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) pada tahun 2006-2015. Tabel 1 dibawah ini merupakan sampel hasil dari proses pemilihan berdasarkan kriteria yang telah ditetapkan.

Data dari penelitian ini merupakan data sekunder yang diperoleh dari website BEI (www.idx.co.id) dengan cara mengakses laporan keuangan tahun 2006-2015. Berdasarkan kriteria sampel, maka diperoleh 1160 data perusahaan yang diolah menggunakan SPSS 21.0. Statistik deskriptif tiap variabel tampak dalam tabel 2.

Tabel 1.

Proses pemilihan sampel

No Keterangan Jumlah Perusahaan

1 Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006 sampai dengan 2015

160

2 Perusahaan yang menggunakan mata uang Dollar (7)

3 Perusahaan yang delisting dari BEI (5)

Jumlah sampel akhir 148

Tahun pengamatan 10

Jumlah observasi 1480

Jumlah data yang variabelnya tidak lengkap 310

Jumlah data outliers 10

Jumlah data yang diolah 1160

Sumber: data sekunder yang diolah

Tabel 2. Statistik deskriptif

n Minimum Maximum Mean Std. Deviation

BIGN 1160 0 1 0,39 0,488

POWER 1160 0 1 0,29 0,453

DEL 1160 0 1 0,28 0,450

SIZE 1160 6,80 20,64 14,0205 1,58840

ROA 1160 -1,1212 3,4747 0,062315 0,1736873

Sumber: data sekunder yang diolah

Berdasarkan tabel 2 di atas, nilai rata-rata pemilihan auditor sebesar 0,39 yang berarti lebih kecil dari 0,50. Kondisi tersebut menunjukkan bahwa auditor Non Big4 yang

sementara 61% perusahaan atau sebanyak 708 perusahaan yang menjadi sampel penelitian menggunakan auditor Non Big4.

Untuk variabel selanjutnya, yakni variabel POWER mendapati nilai rata-rata sebesar 0,29 yang lebih kecil dari 0,50. Dengan demikian POWER dengan kode 1, yakni CEO yang juga memiliki saham perseroan lebih jarang muncul dari 1160 sampel perusahaan. Jadi, 29% atau sebanyak 336 perusahaan memiliki CEO yang juga menjadi pemegang saham perseroan, sedangkan sisanya sebanyak 824 perusahaan memiliki CEO yang hanya memiliki kekuasaan struktural atau dengan kata lain tidak turut memiliki saham perseroan.

Variabel DEL memiliki nilai rata-rata sebesar 0,28 yang lebih kecil dari 0,50. Hal tersebut berarti bahwa kode 1 yang mengindikasikan perusahaan dengan delegasi penunjukkan auditor independen oleh dewan komisaris lebih sedikit muncul dalam sampel perusahaan. 28% atau sebanyak 325 perusahaan mendelegasikan dewan komisaris untuk menunjuk auditor independen, sementara 72% atau sebanyak 835 sampel perusahaan mendelegasikan dewan direksi sebagai penunjuk auditor independen. Idealnya dewan komisaris yang melakukan penunjukkan terhadap auditor independen sebagai fungsi dari dewan komisaris sendiri, yakni selaku pengawas. Sementara direksi merupakan bagian dari manajemen yang seharusnya tidak memilih langsung auditor independen yang akan

mengaudit laporan keuangan

perusahaannya. Namun seperti itulah pola penunjukkan auditor independen pada perusahaan manufaktur yang tercatat di BEI dengan rentang tahun 2006-2015.

Ukuran perusahaan menggunakan logaritma natural dari total aset agar mengurangi fluktuasi data yang berlebih. Nilai Ln dari total aset sendiri memiliki rata-rata sebesar 14,0205 dengan nilai minimum sebesar 6,80 dan nilai maksimum 20,64. Nilai minimum 6,80 berarti perusahaan memiliki total aset paling minim dari antara sampel perusahaan sebesar Rp901.000.000 dan nilai maksimum 20,64 mengindikasikan bahwa sampel perusahaan memiliki total aset paling besar senilai Rp918.315.000.000.000. Perusahaan yang memiliki total aset terkecil ialah PT Hanson Internasional Tbk atau MYRX (tahun 2009) dan perusahaan dengan aset terbesar ialah PT Indofood Sukses Makmur Tbk atau INDF (tahun 2015).

ROA yang merupakan kemampuan perusahaan dalam mencapai profitabilitas dengan keseluruhan dana yang ditanamkan dalam aktiva. ROA sendiri seringkali digunakan untuk memproksikan kinerja perusahaan, pada tabel statistik deskriptif di atas, ROA mencapai nilai rata-rata sebesar 0,062315 atau 6,2%. Sementara itu nilai minimum yang dimiliki variabel tersebut sebesar -1,1212 atau -112,12% dan nilai maksimum sebesar 3,4747 atau 341,47%. Perusahaan yang memiliki nilai ROA paling minim ialah PT Hanson Internasional Tbk atau MYRX (tahun 2008) dan nilai maksimum dicapai oleh perusahaan PT ICTSI Jasa Prima Tbk atau KARW (tahun 2011). Semakin tinggi nilai ROA maka semakin baik pula kinerja perusahaan.

Berikut ini merupakan keterangan lebih lanjut mengenai pengaruh total aset perusahaan yang telah diklasifikasikan menjadi kecil, sedang dan besar.

Tabel 3. Total aset kecil

N Minimum Maximum Mean Std.

Deviation

BIGN 36 0 1 0,14 0,351

SIZE 36 6,80 11,42 10,7181 1,02789

Sumber: data sekunder yang diolah

Berdasarkan tabel 3 di atas, nilai rata-rata perusahaan berukuran kecil sebesar 10,7181. Sementara itu perusahaan yang memilih Big4 hanya sebesar 14%. Hal ini

Tabel 4. Total aset sedang

N Minimum Maximum Mean Std.

Deviation

BIGN 986 0 1 0,34 0,474

SIZE 986 11,46 16,06 13,7320 1,08089

Sumber: data sekunder yang diolah

Berdasarkan tabel 4 di atas, rata-rata perusahaan dengan klasifikasi total aset sedang lebih memilih perusahan Non Big4

dengan persentase sebesar 34%. Sementara itu nilai rata-rata perusahaan dengan total aset yang sedang mencapai 13,7320.

Tabel 5. Total aset besar

N Minimum Maximum Mean Std.

Deviation

BIGN 138 0 1 0,87 0,338

SIZE 138 16,08 20,64 16,9427 0,77983

Sumber: data sekunder yang diolah

Berdasarkan tabel 5, perusahaan dengan jumlah aset yang besar lebih memilih perusahaan Big4 dengan persentase sebanyak 87%. Sementara nilai

rata-rata dari perusahaan dengan total aset yang besar ialah 16,9427.

Tabel 6.

Hosmer and Lemeshow’s Goodness of Fit Test

Chi-square df Sig.

Regresi total observasi 8,260 8 0.408

Sumber: data sekunder yang diolah

Apabila nilai statistik Hosmer and Lemeshow Goodness-of-fit lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model cocok dengan data observasinya, dan sebaliknya. Pada tabel 6 menunjukkan bahwa besarnya nilai statistik

Hosmer and Lemeshow Goodness-of-fit sebesar 8,260 dengan probabilitas signifikansi 0,408 yang berarti lebih besar dari 0,05. Dengan demikian H0 diterima sehingga dapat dikatakan bahwa model yang dihipotesiskan fit dengan data.

Tabel 7. Overall Model Fit

(-2LL) pada awal (Block Number = 0)

(-2LL) pada akhir (Block Number =

1)

Regresi total observasi 1553,797 1217,947

Sumber: data sekunder yang diolah

Uji ini digunakan untuk menilai model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian ini dilihat dengan membandingkan nilai antara -2 Log Likelihood pada awal (block number = 0) dengan nilai -2 Log Likelihood pada akhir (block number = 1). Dalam Tabel 4.3 di atas

Tabel 8. Nagelkerke R Square

Nagelkerke R Square

Regresi total observasi 0,341

Sumber: data sekunder yang diolah

Pengujian koefisien determinasi pada regresi logistik dengan melihat nilai

Nagelkerke’s R square. Nilai Nagelkerke R Square pada Tabel 8 sebesar 0,341 atau 34,1%. Kondisi tersebut menunjukkan bahwa

variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 34,1%, sedangkan sisanya sebesar 65,9% dijelaskan oleh variabel-variabel lain di luar model penelitian.

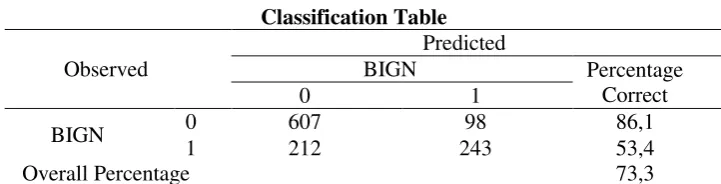

Tabel 9. Classification Table

Observed

Predicted

BIGN Percentage

Correct

0 1

BIGN 0 607 98 86,1

1 212 243 53,4

Overall Percentage 73,3

Sumber: data sekunder yang diolah

Tabel 9 klasifikasi 2X2 menghitung nilai estimasi yang benar (correct) dan salah (incorrect). Pada model sempurna, semua kasus akan berada pada diagonal dengan tingkat ketepatan peramalan 100%. Hasil SPSS menunjukkan kekuatan prediksi dari

model regresi untuk memprediksi

kemungkinan perusahaan menggunakan KAP Big4 ialah sebesar 53,4%. Kondisi ini

menunjukkan bahwa sebanyak 243

perusahaan (53,4%) menggunakan KAP Big4

dari total 455 sampel perusahaan yang akan menggunakan auditor Big4. Sementara itu, kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perusahaan menggunakan KAP Non Big4 ialah sebesar 86,1%. Dengan demikian berarti bahwa dengan model regresi tersebut, sebanyak 607 perusahaan (86,1%) yang diprediksi menggunakan KAP Non Big4 dari total 705 perusahaan yang menggunakan auditor Non Big4.

Tabel 10.

Variables in The Equation

B S.E Wald df Sig. Exp(B)

POWER -0,464 0,158 8,586 1 0,003 0,629

DEL 0,396 0,153 6,665 1 0,010 1,485

SIZE 0,770 0,056 186,886 1 0,000 2,159

ROA 2,605 0,681 14,617 1 0,000 13,526

Constant

-11,479 0,802 204,846 1 0,000 0,000

Sumber: data sekunder yang diolah

Estimasi maksimum likelihood parameter dari model dapat dilihat pada tampilan output Variables in The Equation. Model yang diharapkan sebelumnya ialah sebagai berikut:

BIGN = α0+ α1Power + α2DEL + α3

Model yang terbentuk berdasarkan nilai estimasi parameter ialah sebagai berikut:

BIGN = -11,479 - 0,464Power + 0,396DEL + 0,770Ln_Size + 2,605ROA+ ε

Pengujian hipotesis dilakukan dengan cara membandingkan antara tingkat signifikansi dengan tingkat kesalahan (α) = 5%.

Berdasarkan Tabel 10 dapat

diinterprestasikan hasil sebagai berikut. Pada penelitian ini, H1 menyatakan bahwa kekuasaan CEO berpengaruh positif terhadap pemilihan auditor Big4. Berdasarkan hadil regresi total observasi, variabel kekuasaan CEO yang diproksikan dengan CEO yang memiliki kekuasaan struktural dan kekuasaan kepemilikan memiliki koefisien regresi negatif sebesar -0,464 dengan tingkat signifikansi 0,003 yang berarti lebih kecil dari 0,05 (5%). Dengan kondisi tersebut, berarti H1 ditolak karena kekuasaan CEO berpengaruh negatif signifikan terhadap pemilihan auditor Big4. Variabel independen selanjutnya, yakni variabel delegasi yang diproksikan dengan pemberian wewenang penunjukkan Kantor Akuntan Publik oleh dewan komisaris atau dewan direksi perusahaan memiliki koefisien yang positif. Nilai koefisien tersebut sebesar 0,396 dan tingkat signifikansi 0,010. Dengan demikian variabel delegasi dikatakan signifikan karena 0,010 lebih kecil dari pada 0,05. H2 diterima karena variabel delegasi memiliki pengaruh positif dan signifikan terhadap pemilihan auditor Big4.

Logaritma natural total aset yang diproksikan dengan jumlah aset yang dimiliki perusahaan kemudian menggunakan Ln, menunjukkan nilai yang positif yakni sebesar 0,770 dan berada pada nilai yang signifikan karena 0,000 lebih kecil dari pada 0,005. Variabel kontrol yang ke dua, yakni variabel ROA yang diproksikan dengan nilai laba perusahaan dibandingkan dengan total aset secara keseluruhan yang dimiliki oleh perusahaan mencapai nilai koefisien yang positif sebesar 2,605 dan bernilai signifikan karena 0,000 dibawah 0,05. Kedua variabel kontrol tersebut memiliki pengaruh positif yang signifikan terhadap pemilihan auditor Big4, sehingga H3 dan H4 diterima.

Pengaruh Kekuasaan CEO terhadap Pemilihan Auditor

Pada penelitian ini penulis menguji pengaruh dari kekuasaan CEO yang diukur dengan melihat kekuasaan yang dimiliki oleh direktur utama yang pada penelitian ini menjadi CEO perusahaan. Kekuasaan CEO ini dilihat dari kekuasaan struktural dan kekuasaan kepemilikan yang dimiliki oleh direktur utama. Artinya, CEO dikatakan kuat jika memiliki kedua kekuasaan tersebut dibandingkan hanya memiliki kekuasaan struktural. Berdasarkan H1 awal, semakin kuat kekuasaan CEO maka ia akan memilih auditor Big 4 untuk meningkatkan transparansi informasi keuangan perusahaan, dengan peningkatan transparansi informasi keuangan tersebut diharapkan dapat menjaga kestabilan perusahaan dan kepercayaan investor. Penelitian sebelumnya yang dilakukan oleh Zenghui Liu et al. (2015) membuktikan bahwa semakin kuat kekuasaan CEO, maka CEO cenderung untuk memilih auditor berkualitas dalam hal ini auditor Big4 untuk meningkatkan sinyal laporan keuangan yang berkualitas yang dimiliki oleh perusahaan. Hasil penelitian pada sampel perusahaan manufaktur di Indonesia dalam periode penelitian tahun 2006-2015

membuktikan bahwa kekuasaan CEO

berpengaruh negatif pada pemilihan auditor. Hal ini bisa saja disebabkan karena perilaku perusahaan di Indonesia yang masih enggan dalam memilih auditor Big4 sebagai auditor independen perusahaan karena Big4 menyajikan transparansi informasi keuangan yang tinggi yang mungkin dianggap sebagai sinyal yang membahayakan bagi manajemen. Bukti ini didukung dengan variabel kontrol kinerja perusahaan dan ROA, jika perusahaan semakin besar dan memiliki tingkat kompleksitas yang tinggi maka perusahaan cenderung memilih auditor Big4 sebagai bentuk peningkatan pengawasan sementara jika ROA rendah yang mengindikasikan kinerja keuangan yang kurang baik maka perusahaan cenderung memilih auditor Non

Big4. Manajemen bermaksud untuk

menyembunyikan kinerja yang buruk dari pemegang saham lain, diluar dari pihak manajemen itu sendiri. Jadi CEO yang kuat dapat memainkan peran atas pemilihan

perusahaannya, tidak semata-mata dengan kekuatannya memilih auditor Big4 sebagai bentuk penyajian transparansi keuangan yang tinggi karena tidak semua CEO ingin menyajikan transparansi yang tinggi tersebut.

Pengaruh Delegasi Wewenang

Penunjukkan KAP Terhadap Pemilihan Auditor

Variabel delegasi memiliki pengaruh yang positif terhadap pemilihan auditor Big4. Hal ini menunjukkan bila dewan komisaris (selaku wakil pemegang saham/pengawas) yang dilimpahkan wewenang oleh RUPS untuk melakukan penunjukkan atas auditor independen yang akan mengaudit perusahaan, maka kemungkinan untuk memilih auditor Big4 semakin besar. Bukti tersebut mendukung objektivitas penunjukkan auditor oleh dewan komisaris yang lebih tinggi karena fungsi pengawasan yang dimiliki serta tanggung jawab dewan komisaris sebagai wakil pemegang saham untuk melindungi hak-hak pemegang saham dalam mengurangi asimetri informasi. Dengan memilih auditor Big4, perusahaan bertujuan menyajikan laporan keuangan yang berkualitas. Penelitian yang dilakukan oleh Trisnawati (2015) mengungkapkan bahwa pemilihan auditor eksternal yang berkualitas juga merupakan salah satu pengukuran yang digunakan oleh manajer perusahaan untuk mengurangi konflik keagenan yang muncul dalam perusahaan. Konflik keagenan meningkat sehubungan dengan ukuran dan tingkat kompleksitas yang dihadapi oleh perusahaan. Oleh karena itu, apabila direksi yang diberi wewenang untuk menunjuk auditor independen kemungkinan lebih memilih auditor Non Big4 maka probabilitas tingkat independensi dari manajemen tersebut dinilai lebih rendah dari dewan komisaris. Hal tersebut bisa terjadi dikarenakan manajemen memiliki konflik kepentingan.

Pengaruh Ukuran perusahaan dan Kinerja Perusahaan Terhadap Pemilihan Auditor

Ukuran perusahaan juga dapat menjelaskan pengaruh negatif yang timbul dari kekuasaan CEO terhadap pemilihan

auditor. Berdasarkan hasil regresi, ukuran perusahaan yang diproksikan dengan keseluruhan total aset memiliki pengaruh yang positif terhadap pemilihan Big4, hal ini dapat mengindikasikan bahwa jika total aset yang dimiliki perusahaan besar, maka perusahaan lebih memilih auditor Big4. Sementara itu jika ukuran perusahaan kecil maka CEO kemungkinan memilih auditor Non Big4 karena permintaan pengawasan terhadap tingkat kompleksitas total aset rendah. Kompleksitas dari total aset sendiri muncul jika ukuran perusahaan besar, sehingga dana yang dikelola juga semakin besar. Abdel-Khalik (1989) pemilik perusahaan akan sulit melakukan fungsi pengawasan jika ukuran perusahaan semakin besar. Dengan demikian, perusahaan membutuhkan fungsi pengawasan melakui auditor independen yang berkualitas, baik untuk mengurangi risiko terjadinya kecurangan maupun dalam penyajian laporan keuangan.

Selain itu, hasil dari regresi juga menunjukkan pengaruh ROA yang positif, jika semakin kecil ROA perusahaan, CEO cenderung memilih auditor Non Big4 dengan maksud menyembunyikan sinyal kinerja perusahaan yang buruk dari pemegang saham luar (selain manajemen yang juga memiliki saham perusahaan), hal ini bisa menjadi salah satu pengaruh munculnya koefisien negatif dari hasil penelitian pengaruh kekuasaan CEO. Zenghui Liu et al. (2015) berpendapat pada prespektif yang berbeda bahwa CEO kuat mungkin enggan menggunakan jasa auditor Big4 untuk meningkatkan kualitas transparansi pelaporan keuangan karena CEO bisa saja mengejar insentif untuk memutarbalikkan informasi akuntansi terkait kinerja perusahaan yang buruk agar dapat mengelabuhi pihak prinsipal. Pernyataan tersebut mendukung hasil penelitian ini.

SIMPULAN DAN SARAN

sebanyak 1160 data yang diolah dalam penelitian ini. Dari total tersebut, terdapat 452 perusahaan yang menggunakan auditor Big4 dan 708 perusahaan sisanya menggunakan auditor Non Big4. Sehingga dapat disimpulkan bahwa 39% perusahaan yang menjadi sampel penelitian memilih auditor berkualitas dalam hal ini Big4 sebagai auditor mereka.

H1 dalam penelitian ini ditolak, hal ini menunjukkan bahwa kekuasaan CEO tidak berpengaruh dalam pemilihan auditor Big4. H2 memiliki pengaruh positif artinya delegasi wewenang kepada dewan komisaris berpengaruh terhadap pemilihan auditor Big4. Hasil uji H3 dan H4 dalam penelitian ini juga memiliki pengaruh positif yang artinya jika ukuran perusahaan dan kinerja perusahaan memiliki pengaruh terhadap pemilihan auditor Big4.

Melalui penelitian ini dapat diamati bahwa di Indonesia, CEO atau dengan kata lain Direktur Utama masih enggan dalam memilih auditor berkualitas sebagai auditor independen perusahaannya. Hal ini mungkin menjadi suatu kenyamanan bagi mayoritas perusahaan di Indonesia untuk memilih auditor Non Big4 sebagai sinyal untuk menyembunyikan kinerja perusahaan yang kurang baik.Hasil dari penelitian ini mengungkapkan bahwa fungsi pengawasan yang dilakukan oleh Dewan Komisaris (wakil pihak prinsipal) cukup baik dengan menunjuk auditor Big4 dibandingkan Non Big4. Sementara itu Dewan Direksi selaku pihak agen justru cenderung memilih auditor Non Big4.

Saran bagi peneliti selanjutnya juga dapat menambahkan kriteria perusahaan yang mengalami kesulitan finansial / kinerja keuangan yang buruk untuk membuktikan pengaruh jika perusahaan memiliki kesulitan

finansial, manajemen cenderung memilih auditor Non Big4 atau tidak untuk menghindari transparansi informasi kesulitan yang dialami.

Selanjutnya, penelitian ini lebih baik tidak hanya dilakukan pada perusahaan manufaktur. Penelitian berikutnya lebih baik menambahkan sampel pada perusahaan sektor lain agar variablitas data yang dimiliki juga lebih banyak, serta variabel bebas yang kuat juga perlu ditambahkan untuk mendukung penelitian selanjutnya. Selain itu, penelitian ini juga ditujukan bagi regulator agar dengan segera menetapkan pihak yang berwenang dalam melakukan penunjukkan auditor independen agar dapat mengurangi terjadinya risiko agency problem atau kecurangan lainnya yang mungkin terjadi.

KETERBATASAN

Berdasarkan penelitian yang dilakukan, masih terdapat beberapa keterbatasan seperti proksi variabel independen yang digunakan dalam penelitian ini hanya terdiri dari kekuasaan struktural dan kekuasaan kepemilikan, serta distribusi dari CEO dengan dua kekuasaan yang dimiliki dibandingkan CEO dengan hanya satu kekuasaan tidak proporsional. Sulitnya menentukan proksi yang objektif untuk variabel kekuasaan CEO menjadi keterbatasan penelitian.

Selain itu, sumber data yang digunakan merupakan data sekunder, oleh sebab itu beberapa sampel harus dikeluarkan karena beberapa data yang diperoleh dari www.idx.co.id kurang lengkap. Penelitian ini hanya menggunakan perusahaan menufaktur sehingga hasil penelitiannya tidak mencerminkan generalisasi dari perusahaan yang terdaftar di BEI.

DAFTAR REFERENSI

Adams R.B, Almeida H and Ferreira D. 2005. “Powerful CEOs and their impact on corporate performance”. Review of Financial Studies 18(4):1403–1432.

Darmadi, S. 2010. Board Diversity and Form Performance; The Indonesian evidence. Munich Personal RePEc Archive.

DeAngelo, L. E. 1981. “Auditor size and audit quality”. Journal of Accounting and Economics 3: 183- 199.

Fan, J. P. H., and Wong, T. J. 2005. “Do external auditors perform a corporate governance role in emerging markets? Evidence from East Asia”. Journal of Accounting Research, 43(1), 35-72.

Finkelstein S. 1992. “Power in top management teams: Dimensions, measurement, and validation”. Academy of Management Journal 35: 505–538.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima). Semarang: Universitas Diponegoro.

Jensen M., Meckling, W. 1976. “Theory of The Firm: Managerial Behavior,

Agency Costs and Ownership

Structure”. Journal of Financial Economics. 3, 305-360.

Liu Y and Jiraporn, P. 2010. “The impact of CEO power on bond ratings and yields”. Journal of Empiral Finance 17:744–762.

Liu Z, Ouyang Bo and Sun X. 2015. CEO

Power and Auditor Choice.

International Journal of Finance & Banking Studies, 4, 45-51.

Tien C, Chen CN and Chuang CM. 2013. “A Study of CEO Power, Pay Structure, and Firm Performance”. Journal of Management & Organization:424-453.

Trisnawati, I. 2015. “Faktor Determinan Pemilihan Auditor Eksternal yang Berkualitas”. Jurnal Bisnis dan Akuntansi. Vol. 17, hlm. 112-124.

Wardhani, R. 2006. “Mekanisme Corporate Governance dalam Perusahaan yang Mengalami Permasalahan Keuangan”. Simposium Nasional Akuntansi. 4, 95-114.

Republik Indonesia. 1995. Undang-Undang No.8 Tahun 1995 tentang Pasar Modal. Lembaran Negara RI Tahun 1995, No.64. Sekretariat Negara. Jakarta.

http://www.idx.co.id, diakses pada bulan Desember 2016 dan Januari 2017.