ANALISIS PERENCANAAN PAJAK PPh 21 SEBAGAI UPAYA

UNTUK MENGOPTIMALKAN PEMENUHAN KEWAJIBAN

PAJAK PENGHASILAN PADA YAYASAN BALA

KESELAMATAN RUMAH SAKIT WILLIAM BOOTH SURABAYA

Setyo Pramono, Syafi’i, Arief Rahman Prodi Akuntansi, Universitas Bhayangkara Surabaya

Setyo_Pramono15@yahoo.co.id

ABSTRAK

Proses analisis yang dilakukan antara lain menganalisis perhitungan PPh 21 menurut Gross Basic Method dan Gross Up Method. Hasil penelitian yang diperoleh penulis, dapat diketahui bahwa perencanaan pajak yang telah dilakukan oleh Rumah sakit William Booth Surabaya kurang efektif di mana telah menyebabkan Pajak Penghasilan Pasal 21 karyawan yang harus dipotong dan pajak badan yang harus disetor tidak efektif. Oleh sebab itu, rumah sakit harus memperbaiki perencanaan pajak atas Pajak Penghasilan Pasal 21 agar memperoleh laba yang lebih besar.

Kata kunci: PPh Pasal 21, Gross Basic Method dan Gross Up Method optimalisasi pajak terutang.

ABSTRACK

The analysis process is carried out, among others, to analyze the calculation of income tax 21 Basic Method according to Gross and Gross Up Method. Research results obtained by the author, it is known that the tax planning that has been done by William Booth Hospital Surabaya less effective where it has led to Income Tax Article 21, employees should be cut and the corporate tax that must be paid is not effective. Therefore, hospitals must improve planning tax on income tax under Article 21 in order to obtain greater profits.

Keywords: Income Tax Article 21, Gross Basic Method and Gross Up Method optimization of tax payable.

PENDAHULUAN

jalannya kegiatan pelayanan maka pemenuhan kewajiban perpajakan harus dikelola dengan baik

Upaya untuk menekan beban pajak sekecil mungkin adalah dengan menggunakan perencanaan pajak (tax planning). Pada umumnya perencanaan pajak (tax planning) mengacu kepada proses merekayasa usaha atau transaksi wajib pajak agar hutang pajak berada dalam jumlah minimal, tetapi masih dalam peraturan perpajakan. Perencanaan perpajakan selalu dimulai dengan meyakinkan apakah suatu transaksi terkena pajak, kalau transaksi terkena pajak apakah dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya, selanjutnya apakah pembayaran pajak dimaksud dapat ditunda pembayarannya dan lain sebagainya.

Perencanaan pajak dimaksudkan untuk membayar atau menanggung PPh pasal 21 karyawan. Pengeluaran tersebut dapat diakui sebagai biaya atau pengurang penghasilan bruto perusahaan untuk menentukan penghasilan kena pajak badan perusahaan. Metode yang dapat digunakan adalah metode tunjangan pajak atau metode Gross Up yaitu dengan menambahkan atau memasukkan tunjangan PPh pasal 21 tersebut ke dalam pengahasilan bruto karyawan. Bagi perusahaan, tunjangan PPh pasal 21 tersebut merupakan biaya yang dapat dikurangkan terhadap penghasilan bruto perusahaan dalam menghitung penghasilan kena pajak akhir tahun.

kinerja karyawan kurang termotivasi untuk bekerja lebih aktif lagi. Metode Gross Up merupakan salah satu upaya perencanaan pajak yang legal dalam peraturan perpajakan. Penerapan metode Gross Up akan menyebabkan penghasilan yang diterima pegawai utuh atau dengan kata lain tetap tidak membayar pajak. Implikasi bagi perusahaan, tunjangan pajak dapat menurunkan pajak penghasilan badan dan otomatis laba yang didapatkan akan semakin besar.

Metode Gross Up di mana perusahaan memberikan tunjangan pajak kepada pegawai, kelebihan dari metode ini adalah perusahaan dapat membebankan tunjangan pajak sebagai pengurang laba perusahaan dan dapat menurunkan PPh badan. Dampak selanjutnya gaji pegawai akan tetap utuh karena PPh yang dipotong dari gaji akan sama dengan tunjangan dan karyawan merasa kesejahteraannya telah diperhatikan oleh rumah sakit sehingga karyawan termotivasi dalam bekerja. Kelemahan dari metode ini adalah pengeluaran kas pada perusahaan akan meningkat karena perusahaan menambah biaya untuk tunjangan pegawai. Dengan metode ini pegawai akan mendapatkan take home pay yang lebih besar karena gaji yang diperoleh masih ditambah dengan tunjangan pajak. Pegawai juga tidak lagi harus membayar PPh pasal 21 yang terutang karena jumlah tunjangan pajak yang diperoleh besarnya sama dengan PPh pasal 21 terutang. Bagi perusahaan pemeberian tunjangan ini akan menghindarkan rumah sakit dari koreksi fiskal positif. Karena tunjangan yang diberikan dalam bentuk uang merupakan salah satu biaya yang boleh dikurangkan untuk mengetahui penghasilan netto perusahaan. Dengan begitu penghasilan kena pajak rumah sakit akan lebih kecil dan akan mengakibatkan pajak yang harus dibayarkan rumah sakit menjadi lebih kecil.

Pajak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya demi kemakmuran rakyat.

Fungsi pajak

Pajak berfungsi sebagai sumber pendapatan negara, yang dapat digunakan sebagai alat untuk mengatur kegiatan ekonomi dan sebagai pemerataan pendapatan masyarakat (Resmi 2008:3-4)

Jenis – jenis pajak

Berbagai macam pajak yang dipungut oleh pemerintah dari masyarakat dapat dikelompokkan berdasarkan sifat, subjek pajak, objek pajak, dan insatansi pemungut (Resmi 2008:7-9).

Pajak Penghasilan Pasal 21

Pajak penghasilan 21 adalah pajak yang dikenakan terhadap subjek pajak penghasilan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak (Zain 2003:5). Oleh karena itu pajak pengahasilan termasuk salah satu jenis pajak subjektif, subyek pajak akan dikenai pajak apabila dia menerima atau memperoleh penghasilan.

Penghasilan tidak kena pajak (PTKP)

Sesuai dengan pasal 6 ayat 3 UU PPh No.36 Tahun 2008 kepada orang pribadi wajib pajak dalam negeri diberikan pengurangan berupa PTKP. Menurut Peraturan Menteri Keuangan Nomor 122/PMK.010/2015, PTKP pertahun diberikan paling sedikit sebesar:

- TK/O , tidak kawin tanpa tanggungan sebesar Rp 36.000.000 - K/O, kawin belum ada tanggungan sebesar Rp 39.000.000 - K/1, kawin dengan 1 orang tanggungan sebesar Rp 42.000.000 - K/2, kawin dengan 2 orang tanggungan sebesar Rp 45.000.000 - K/3, kawin dengan 3 orang tanggungan sebesar Rp 48.000.000

Perencanaan Pajak

METODE PENELITIAN

Pendekatan penelitian yang digunakan oleh penulis dalam penyusunan skripsi ini adalah metode kualitatif menurut Sugiyono (2013:14) metode kualitatif adalah yang berlandaskan pada filsafat pospositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, dimana penulisi adalah sebagai instrumen kunci, pengambilan sampel sumber data dilakukan secara purposive dan snowbaal, teknik pengumpulan dengan tringgulasi (gabungan), analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi. Penelitian ini menggunakan metode kualitatif deskriptif.

Jenis Data

Yang dipergunakan dalam penelitian ini adalah data primer, data sekunder dan literatur ilmiah.

1. Data primer, adalah data yang diperoleh secara langsung melalui observasi dan wawancara.

2. Data sekunder, adalah data yang diperoleh secara tidak langsung, melalui buku, melalui pihak lain seperti instansi atau lembaga-lembaga yang terkait, serta teori-teori dan informasi yang berkaitan dengan penelitian.

3. Literatur ilmiah yang berhubungan dengan tax planning dan pajak penghasilan pasal 21.

Sumber data pada penelitian ini Sumber data yang diperoleh peneliti berasal dari Yayasan Bala Keselamatan Rumah Sakit William Booth Surabaya.

HASIL PENELITIAN DAN PEMBAHASAN

Upaya yang dapat dilakukan untuk penghematan pajak penghasilan badan adalah perencanaan pajak, salah satunya perencanaan pajak penghasilan pasal 21 yang dimaksudkan untuk menanggung pajak penghasilan pasal 21 agar karyawan menerima penghasilan bersih tanpa dipotong pajak lagi. Gross Up Method adalah menanggung jumlah pajak yang terutang dengan cara memberikan tunjangan pajak. Metode ini menyamakan jumlah pajak yang seharusnya dibayar karyawan dengan jumlah tunjangan pajak yang diberikan Rumah Sakit pada karyawannya.

Permasalahan yang sering dihadapi oleh Yayasan Bala Keselamatan Rumah Sakit William Booth Surabaya kurang efektif dalam pelaksanaan perpajakan salah satunya mengenai Pajak Penghasilan,diantaranya adalah:

1. Apakah tax planning yang dilakukan oleh Rumah Sakit sudah tepat, sehingga dapat meminimalkan pembayaran pajak rumah sakit ?

2. Bagaimana perbandingan jumlah pajak yang harus dibayar karyawan antara metode yang saat ini digunakan dengan metode Gross Up?

3. Bagaimana dampak antara perhitungan PPh pasal 21 yang ditanggung oleh karyawan dan diberi tunjangan pajak terhadap jumlah pajak yang harus dibayar oleh karyawan dibandingkan dengan metode yang saat ini digunakan rumah sakit sebagai strategi penghematan pembayaran pajak rumah sakit?

Pelaksanaan Perhitungan Pajak Penghasilan Pasal 21 Rumah Sakit William

Booth Surabaya.

Kena Pajak (PKP). Atas dasar PKP tersebut, kemudian dihitung PPh pasal 21 setahun yang digunakan sebagai acuan untuk memberikan tunjangan pajak pada karyawan.

Tabel 1

Perhitungan pajak penghasilan karyawan setahun Gross Basic Method Tuan E, TK/0 Tahun 2015 (Dalam Rupiah)

Dari contoh diatas terlihat jumlah penghasilan Tuan E selama setahun adalah Rp

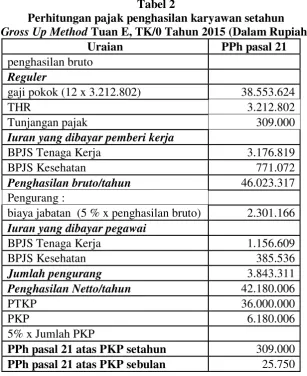

Tabel 2

Perhitungan pajak penghasilan karyawan setahun

Gross Up Method Tuan E, TK/0Tahun 2015(Dalam Rupiah)

Uraian PPh pasal 21

penghasilan bruto Reguler

gaji pokok (12 x 3.212.802) 38.553.624

THR 3.212.802

biaya jabatan (5 % x penghasilan bruto) 2.301.166 Iuran yang dibayar pegawai

PPh pasal 21 atas PKP setahun 309.000

PPh pasal 21 atas PKP sebulan 25.750

INTEPRETASI

Usulan Pemecahan Masalah perencanaan pajak penghasilan PPh 21 sebagai upaya untuk mengoptimalkan pemenuhan kewajiban pajak penghasilan pada Yayasan Bala Keselamatan Rumah Sakit William Booth Surabaya

1. Manajemen harus lebih teliti dalam memilih suatu kebijakan mengenai perpajakan termasuk dalam PPh 21 demi kesejahteraan karyawannya.

2. Manajemen harus lebih memperhatikan kesejahteraan karyawannya agar karyawan dapat bekerja lebih aktif lagi.

3. Dalam melakukan perhitungan PPh 21 karyawan pihak manajemen lebih baik menggunakan metode Gross Up dengan begitu karyawan lebih diperhatikan kesejahteraannya oleh Rumah Sakit.

Cara rumah sakit untuk memotivasi karyawanya adalah dengan melakukan perencanaan pajak berupa tunjangan dalam bentuk tunai dan pemberian natura. Perencanaan pajak yang dilakukan oleh rumah sakit dalam bentuk tunjangan-tunjangan, baik dalam bentuk tunai atau natura tentu sangat menguntungkan dari sisi para pegawai. perencanaan pajak dalam bentuk tunjangan tunai yang dilakukan rumah sakit mengakibatkan pajak penghasilan 21 untuk pegawai naik, dan membuat pengeluaran rumah sakit lebih untuk membayar 3 tunjangan tunai tersebut. Tetapi pada keseluruhannya memberikan efek pada penurunan PPh terutang badan.

Dengan adanya penerapan perencanaan pajak menyebabkan beban pajak semakin kecil maka PPh yang terutang semakin kecil juga. Sedangkan perencanaan pajak dengan menggunakan Gross Up Method dan pemeberian makan bersama dikantor dan penyediaan mobil untuk transportasi antar jemput karyawan ternyata memberikan penghematan pajak yang paling baik dibandingkan tanpa perencanaan pajak dan dengan perencanaan pajak dalam bentuk tunjangan tunai.

627.898 atau sebesar 46,80%. Walaupun tunjangan tunai membuat jumlah PPh 21 yang harus dibayarkan karyawan lebih besar, tapi hal itu tertutupi dengan kenaikan pengahasilan karyawan.

Pemberian tunjangan dalam bentuk tunai tidak hanya berpengaruh pada jumlah PPh 21 untuk gaji saja, tetapi secara menyeluruh berdampak pada pajak pengahasilan terutang rumah sakit. Semua tunjangan yang berbentuk tunai dapat dibebankan sebagai pengurang laba perusahaan, sehingga jumlah pajak terutang yang dibayarkan juga berkurang.

Dari hasil analisis di atas, perencanaan pajak dalam bentuk tunjangan tunai yang dilakukan rumah sakit mengakibatkan pajak penghasilan 21 untuk pegawai naik, dan membuat pengeluaran rumah sakit lebih untuk membayar 3 tunjangan tunai tersebut. Tetapi pada keseluruhannya memberikan efek pada penurunan PPh terutang badan. Dengan adanya penerapan perencanaan pajak menyebabkan beban pajak semakin kecil maka PPh yang terutang semakin kecil juga. Sedangkan perencanaan pajak alternatif yang dibuat oleh penulis, yaitu dengan menggunakan Gross Up Method dan pemeberian makan bersama dikantor dan penyediaan mobil untuk transportasi antar jemput karyawan ternyata memberikan penghematan pajak yang paling baik dibandingkan tanpa perencanaan pajak dan dengan perencanaan pajak dalam bentuk tunjangan tunai.

SIMPULAN

Setelah melakukan penelitian di Rumah Sakit William Booth Surabaya dan berdasarkan pembahasan maka penulis dapat mengambil kesimpulan bahwa:

1. Penerapan perencanaan pajak pada pemotongan pajak penghasilan pasal 21 atas gaji karyawan dengan menggunakan Gross Up Method lebih menguntungkan bagi Rumah Sakit William Booth Surabaya, karena pajak penghasilan pasal 21 atas gaji karyawan tersebut dapat dibiayakan oleh perusahaan melalui pemberian tunjangan pajak sehingga dapat menjadi unsur pengurang laba bruto fiskal Rumah Sakit William Booth Surabaya.

untuk membayar pajak penghasilan pasal 21 atas penghasilan yang diterimanya sebagai karyawan sedangkan bagi Rumah Sakit akan dapat menambah unsur biaya dalam pengurang laba fiskal Rumah Sakit sehingga didapat laba fiskal yang kecil dan secara otomatis pajak badan yang dibayar Rumah Sakit juga semakin kecil.

3. Semua perencanaan pajak yang diterapkan oleh Rumah Sakit sudah sesuai dengan peraturan yang berlaku.

SARAN

Secara keseluruhan berdasarkan pengamatan maupun hal-hal yang diinformasikan selama penelitian, saran yang dapat diberikan untuk Rumah Sakit William Booth Surabaya adalah:

1. Dalam menentukan metode mana yang akan dipilih, sebaiknya selain memperhatikan jumlah pajak penghasilan badan yang terhutang, Rumah Sakit juga mempertimbangkan jumlah laba setelah pajak agar tidak terjadi kenaikan dalam pembayaran pajak Rumah Sakit, sehingga perencanaan pajak dapat efektif dilaksanakan di dalam Rumah Sakit.

2. Kebijakan yang diambil harus dapat menjalankan perencanaan pajak agar dapat meminimalisasi PPh terutang. Melalui perencanaan pajak pada pemotongan PPh pasal 21 atas gaji karyawan dengan menggunakan metode Gross Up. Dengan metode tersebut rumah sakit dan karyawan tidak dirugikan, terutama karyawan dapat memperoleh keuntungan karena gajinya tidak dipotong.

3. Sebaiknya Rumah Sakit mencari strategi penerapan perencanaan pajak yang lain yang sesuai dengan peraturan perpajakan yang berlaku sehingga penerapan perencanaan pajak Rumah Sakit dapat lebih maksimal. Seperti untuk tahun mendatang Rumah Sakit dapat memulai perencanaan pajaknya dengan tidak hanya memberikan benefit in cash dan natura saja untuk dapat meminimalkan pajak terutang yang harus dibayar Rumah Sakit.

DAFTAR PUSTAKA

Mangonting, Yenni. 1994. TaxPlanning: Sebuah Pengantar Sebagai Alternatif Meminimalkan Pajak. Jurnal Akuntansi dan Keuangan. Volume 1, mei 1994. Fakultas Ekonomi Universitas Kristen Petra. Surabaya.

Purba, Marisi Andreas, 2005. Akuntansi Pajak Penghasilan Berdasarkan IAS No.12 dan PSAK No.46, edisi pertama, cetakan pertama, penerbit graha ilmu, Yogyakarta. Peraturan Menteri Keuangan No.252/PMK.03/2008. Pegawai Tetap. Departemen

Keuangan Republik Indonesia.

Resmi, Siti. 2008. Perpajakan Teori dan Kasus. Salemba Empat. Jakarta Suandy, Erly. 2009. Perencanaan Pajak. Jakarta.Salemba Empat

Undang-undang Republik Indonesia No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Republik Indonesia No.16 Tahun 2009. Ketentuan Umum dan Tata Cara Perpajakan. Departemen Keuangan Republik Indonesia.

Undang-undang Republik Indonesia No.17 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Republik Indonesia No.36 Tahun 2008.Pajak Penghasilan. Departemen Keuangan Republik Indonesia.

undang No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang KUP No.28 Tahun 2007. Batas Pembayaran Pajak Terutang. Departemen Keuangan Republik Indonesia.

Waluyo dan Wirawan B. Illyas, 2000. Perpajakan Indonesia. Salemba Empat. Jakarta. Wijaya, Daniar Adi. 2011. Penerapan Perencanaan Pajak Dalam Rangka

Mengoptimalkan Pajak Penghasilan PPh 21 Karyawan pada PT. Garam Persero.