TAJUK: HUBUNGAN JANGKA PANJANG ANTARA PENGANGGURAN, INFLASI DAN PELABURAN LANGSUNG ASING DI SINGAPURA

ABSTRAK

Kajian ini dijalankan bertujuan mengenalpasti hubungan inflasi dan pelaburan langsung asing terhadap pengangguran dalam jangka panjang di Singapura. Tempoh kajian ini meliputi 1983 hingga 2012. Pengujian empirikal dibuat menggunakan kaedah ekonometrik siri masa iaitu “Autoregressive Distributed lag” (ARDL) yang dicadangkan oleh Pesaran dan Shin(1996). Keputusan daripada penganggaran yang dibuat mendapati pengangguran di Singapura siginifikan dipengaruhi oleh inflasi dan pelaburan langsung asing bagi tempoh jangka pendek dan jangka panjang. Keputusan hubungan antara inflasi dan pengangguran mendapati keluk Philip wujud di Singapura dan wujudnya hubungan sonsang antara pelaburan langsung asing dan pengangguran di Singapura dalam jangka pendek dan jangka panjang.

1.0 PENGENALAN

Ekonomi Singapura merupakan ekonomi pasaran bebas yang amat maju dan berjaya. Singapura mempunyai sebuah persekitaran perniagaan yang terbuka, nyata dan agak bebas daripada amalan rasuah. Keluaran dalam Negara kasar(KDNK) perkapitanya adalah yang tertinggi di dunia. Di Singapura, dasar monetari dikawal selia oleh “Monetary Authority of Singapore”(MAS). Pengurusan dasar monetari banyak dipengaruhi oleh “ Nominal Effective Exchange Rate”(NEER) yang diperkanal pada tahun 1981. Singapura lebih mementingkan perdangangan untuk meningkatkan pertumbuhan ekonomi negaranya. Singapura tidak menitikberat kadar inflasi kerana kekuatan daripada penggunaan dollar.

dalam pasaran buruh. Peningkatan dan pengurangan pengangguran dikaitkan dengan inflasi.

Inflasi dan pengangguran merupakan isu ekonomi asas, yang menghubungkan antara dasar dan program kerajaan. Jadi kerajaan akan membuat pembaharuan program-program ekonomi untuk mengatasi masalah tersebut supaya berada pada kadar pengangguran yang rendah dan menjadikan harga stabil. Hubungan antara inflasi dan pengangguran boleh diperjelaskan dalam dua tempoh iaitu jangka pendek dan jangka penjang. Dalam jangka pendek, Terdapat hubungan songsang antara dua pembolehubah. Berdasarkan hubungan ini, apabila kadar pengangguran adalah tinggi kadar inflasi adalah rendah dan begitulah sebaliknya. Manakala untuk jangka panjang apabila ekonomi berkembang, pengangguran menurun menyebabkan inflasi meningkat. Keadaan ini mendorong para pekerja menuntut upah yang lebih tinggi. Keuntungan firma merosot dan ada yang rugi dan pekerja terpaksa diberhentikan. Ini menyebabkan pengangguran meningkat semula. Jadi dalam jangka panjang, hubungan sonsang tiada.

Walaubagaimanapun, inflasi dikatakan bukanlah satu-satunya pembolehubah yang boleh mempengaruhi pengangguran. Terdapat beberapa kajian lepas yang menyatakan pengangguran juga boleh dipengaruhi oleh pembolehubah yang lain contohnya pelaburan langsung asing. Tujuan kajian ini akan mengkaji hubungan jangka panjang antara pengangguran, inflasi dan aliran masuk pelaburan langsung asing di Singapura.

2.0 Kajian Literatur

apabila inflasi dijangka berubah dan sama dengan kadar inflasi sebenar. Friedman mengesyorkan hubungan yang positif boleh wujud dimana kadar inflasi dan kadar pengangguran sama-sama meningkat. Keadaan ini dikenali sebagai stagflasi. Keluk Philips jangka panjang juga boleh berbentuk menegak apabila tidak wujud tukar ganti antara inflasi dengan pengangguran.

Walaubagaimanapun pengangguran juga boleh di pengaruhi oleh pembolehubah lain iaitu pelaburan langsung asing(FDI). Kebanyakan kajian lepas menunjukkan FDI sebagai sumber penting modal, pelengkap kepada pelaburan domestik swasta, menjana lebih banyak peluang pekerjaan, pemindahan teknologi dan seterusnya merancakkan pertumbuhan ekonomi dinegara tuan rumah (Chowdhury & Mavrotas, 2006). Ini dibuktikan daripada hasil kajian Marian ,Dinga dan Daniel Münich (2007), dalam kajian impak daripada pelaburan asing dalam projek Toyota-Peugeot Citoёn Automobile (TPCA) terhadap pasaran tenaga kerja di daerah Kolin, Republik Czech anatara tahun 1993 -2006 yang menggunakan kaedah OLS, mendapati FDI mempunyai kesan yang signifikan. Kemasukan FDI telah mengurangkan jumlah pengangguran sebanyak 1.7% dan meningkatkan guna tenaga 3.7%.

Norhayati Baharin, Ishak Yussof dan Rahmah Ismail (2012) kajian yang bertajuk faktor yang mempengaruhi kadar pengangguran di Malaysia. Kajian ini memfokuskan empat pembolehubah makroekonomi yang mempengaruhi kadar pengangguran iaitu KNDK, FDI, keterbukaan ekonomi dan kadar inflasi . Keputusan mendapati kadar pengangguran di Malaysia adalah dipengaruhi oleh keterbukaan ekonomi dan KDNK dalam jangka panjang dan jangka pendek. Sebaliknya pembolehubah kadar pertumbuhan pelaburan langsung asing mempengaruhi kadar pengangguran dalam jangka masa pendek sahaja. Kadar inflasi tidak signifikan kedua-dua tempoh jangka masa

3.0 OBJEKTIF KAJIAN

1. Melihat kewujudan keluk Philip antara inflasi dan pengangguran di Singapura dimana dalam jangka pendek wujud hubungan sonsang manakala jangka panjang wujudnya hubungan positif.

2. Melihat faktor penentu lain dengan pengangguran dimana faktor tersebut pelaburan langsung asing dimana adakah faktor juga boleh mempengaruhi pengangguran di Singapura.

4.0 METODOLOGI DAN PEMBENTUKAN MODEL KAJIAN

Analisis kajian adalah menggunakan kaedah Autoregressive Distributed lag (ARDL) yang dicadangkan oleh Pesaran & Shin (1996) .

Data yang digunakan dalam kajian ini diperolehi daripada data sekunder yang dikeluarkan oleh World Bank dan Data Stream. Data siri masa yang dikumpulkan adalah meliputi tempoh 1983 hingga 2012 iaitu selama tempoh 30 tahun. Model kajian pula dibentuk berdasarkan kajian-kajian yang lepas untuk mengkaji hubungan pengangguran dengan pembolehubah-pembolehubah lain. Pengangguran adalah merupakan pembolehubah bersandar manakala faktor-faktor lain yang menentukan pengangguran sebagai pembolehubah-pembolehubah tidak bersandar.

Oleh kerana objektif kajian ialah untuk melihat hubungan pengangguran dan pembolehubah lain di Singapura. Maka dengan itu, fungsi tersebut boleh ditulis dalam bentuk model fungsi log linear yang ditulis seperti berikut:

In UNEt = α0 + β0 INFt + β1 In FDIt + εt

yang mana UNEt, INFt, FDIt dan εt masing-masing ialah pengangguran,kadar inflasi,

pelaburan langsung asing dan ralat rawak.

∆ In UNEt = a0 +

∑

pembezaan pertama pembolehubah dan p ialah lat optimum.

Langkah pertama dalam ARDL ialah melakukan kaedah ujian batas dengan menganggarkan persamaan di atas melalui OLS bagi menguji kewujudan hubungan jangka panjang antara pembolehubah pembolehubah dengan melakukan ujian kesignifikanan terhadap pembolehubah dalam model pembetulan ralat . Ini dapat dilakukan dengan menggunakan statistik-F. Hipotesis nul yang mengatakan tidak wujud hubungan jangka masa panjang antara pembolehubah ialah Ho : n1= n2 =

n3 =n4 = 0. Manakala hipotesis alternatif mengatakan wujud hubungan jangka masa

panjang ialah H1 : n1≠ n2 ≠n3 ≠ n4 ≠ 0. Merujuk kepada Pesaran et al (2001), batas

nilai kritikal terbawah (lower bound critical) mengandaikan pembolehubah-pembolehubah penerang berintegrasi pada aras I(0) dan batas nilai kritikal teratas (upper bound critical) mengandaikan pembolehubah-pembolehubah penerang berintegrasi pada aras I(1). Jika nilai statistik F yang dikira (hasil daripada regrasi) berada diatas batas kritikal teratas, maka hipotesis null yang mengatakan tidak wujud hubungan jangka panjang akan ditolak. Sebaliknya jika nilai statistik-F berada di bawah batas nilai kritikal terbawah, maka hipoteis null tidak dapat ditolak. Sekiranya nilai statistik-F berada diantara dua batas nilai kritikal tersebut, maka tidak dapat dipastikan apakah wujud hubungan jangka panjang atau tidak.

Langkah kedua pendekatan ARDL ialah sekiranya terdapat hubungan jangka masa panjang antara pembolehubah-pembolehubah yang diuji, model jangka masa panjang akan dianggarkan seperti berikut:

∆In UNEt = c0 +

∑

ialah pekali bagi kecepatan penyesuaian menuju keseimbangan jangka masa panjang.

5.0 KEPUTUSAN DAN PERBINCANGAN

Sebelum menguji kewujudan berkointegrasi antara semua pembolehubah makro yang diuji, terlebih dahulu dijalankan ujian punca unit yang menggunakan ujian PHILLIP-PERRON. Walaupun kaedah ARDL tidak memerlukan pra ujian untuk mengetahui darjah integrasi terhadap pembolehubah bebas tersebut sama ada I(0) atau I(1), ujian punca unit masih diperlukan untuk memastikan kesemua pembolehubah bebas tidak pegun pada peringkat I(2) yang mengundang kepada keputusan yang palsu. Menurut Fosu & Magnus (2006), sekiranya pembolehubah yang diuji pegun pada pada I(2), kiraan F statistik yang terhasil adalah tidak sah kerana kaedah ujian batasan berdasarkan andaian bahawa pembolehubah pegun pada aras I(0) atau I(1). Maka ujian punca unit juga akan memastikan sama ada kaedah ARDL perlu digunakan atau sebaliknya. Jadual 1 menunjukkan hasil keputusan ujian punca unit yang dijalankan ke atas data siri masa bagi semua pembolehubah berkenaan melalui ujian Phillip-Perron. Bilangan lat ditentukan dengan Bandwidth. Ujian yang dilakukan mengambil kira ujian yang memasukkan pembolehubah

( ***)signifikan pada aras keertian 1%, (**) signifikan pada aras keertian 5%, (*) signifikan pada aras keertian 10%

Berdasarkan jadual 1, keputusan ujian kepegunan yang menggunakan regrasi pintasan tanpa tren didapati semua pembolehubah siri masa tidak pegun pada aras 1(0). Ujian yang menggunakan regrasi dengan pintasan dan tren pula didapati hanya 2 pembolehubah iaitu INFt yang pegun pada aras keertian 1% manakala

pembolehubah In FDIt pegun pada aras keertian 5% . Ujian seterusnya dijalankan

dengan melakukan tahap pembezaan pertama , I(1). Melalui keputusan tersebut didapati semua pembolehubah adalah pegun pada tahap keertiaan 1% melalui regrasi dengan pintasan tanpa tren kecuali INFt. Manakala ujian regrasi dengan

menggunakan pintasan dan tren juga didapati kesemua pembolehubah adalah pegun pada tahap keertian 1% iaitu In UNEt dan In FDIt `manakala INFt pula pegun pada

aras keertiaan 1%. Ini bermakna ujian kepegunan pada tahap pembezaan pertama melalui regrasi pintasan dan tren adalah model yang terbaik kerana semua pembolehubah siri masa adalah pegun iaitu mempunyai tren stokastik secara bersama mengikut masa.

Langkah seterusnya adalah melakukan ujian batasan kepada kointegrasi. Kajian ini memerlukan memilih tempoh lag yang signifikan. Dalam kajian ini lag 2,3 dan 4 telah dilakukan ujian. Dalam jadual menunjukkan hasil ujian tersebut dimana ujian statistic F dilakukan. Hasil keputusan kajian, lag 2 dan lag 3 adalah signifikan. Penentuan lag 2 telah dipilih untuk membuat kajian seterusnya. Mengikut Pesaran(2001) untuk data tahunan, lag optimum adalah 2 dan menurut Bahmani-Oskooee, penentuan lag panjang berdasarkan pada nilai pertama siginifikan. Oleh itu, hipotesis null yang menyatakan tidak wujud hubungan jangka panjang di tolak.

JADUAL 2: UJIAN BATASAN KOINTEGRASI

LAT F-STATISTIK

2 30.4783***

3 29.7189***

4 35.4955***

NotaNilai kritikal batas diberi dalam jadual C1(iii) oleh M.H. Pesaran, Y. Shin dan R.J Smith dirujuk. Nilai bagi 2 pembolehubah tidak bersandar adalah 3.717- 4.14 pada aras keyakinan 90% dan 3.79 – 4.85 pada aras keyakinan 95%.

Langkah seterusnya, penganggaran pekali jangka panjang dilakukan.Penganggaran ini dilakukan dengan menggunakan 3 model iaitu AIC, SIC dan R2 terlaras (adjusted R2). Keputusan mendapati hasil ketiga-tiga model tersebut

adalah sama. Dalam kajian di Singapura mendapati inflasi dan pelaburan langsung asing mempunyai hubungan dalam jangka panjang dengan pengangguran. Buktinya adalah inflasi dan pelaburan langsung asing signifikan pada aras keertian 1% ditunjukkan dalam jadual 3. Daripada nilai koefisien inflasi menunjukkan hubungan jangka panjang adalah positif manakala nilai koefisien pelaburan langsung asing menunjukan nilai negatif. Hal ini menunjukkan hubungan positif antara inflasi dan pengangguran dalam jangka panjang di Singapura. Manakala hubungan antara pelaburan langsung asing dan pengangguran menunjukkan negatif.

Hasil keputusan jangka panjang inflasi ini menyokong Friedman(1968) yang mendapati peningkatan inflasi meningkatkan pengangguran dalam jangka masa panjang . Terbukti keluk Philip yang mewujudkan kesatuan pekerja telah wujud bagi negara Singapura. Dapatan kajian juga menyokong kajian Thirunaukarasu (2008) yang mendapati dalam jangka masa panjang peningkatan pelaburan langsung asing akan mengurangkan pengangguran. Pertambahan pelaburan langsung asing sebanyak 1% telah mengurangkan pengangguran sebanyak 0.65%.

JADUAL 3: PENGANGGARAN PEKALI JANGKA PANJANG SINGAPURA-PENDEKATAN ARDL

ARDL (1,1,0)

PEMBOLEHUBAH MODEL MODEL MODEL

(R BAR SQUARE) (SBC) (AIC)

INF 0.090839*** 0.090839*** 0.090839***

In FDI -0.65478* -0.65478* -0.65478*

Pintasan 18.0524*** 18.0524*** 18.0524***

( ***)signifikan pada aras keertian 1%, (**) signifikan pada aras keertian 5%, (*) signifikan

pada aras keertian 10%

jadual 4. Hasil kajian menunjukkan dalam jangka masa pendek, hubungan pembolehubah-pembolehubah makro yang diuji terhadap kadar pengangguran di Singapura berbeza seperti yang ditunjukkan dalam jangka masa panjang. Inflasi merupakan pembolehubah yang signifikan mempengaruhi kadar pengangguran iaitu pada aras keertian 1%. Ini menunjukkan, pembolehubah inflasi signifikan dalam mempengaruhi kadar pengangguran bagi tempoh jangka masa panjang dan jangka masa pendek. Hal ini membuktikan hubungan sonsang wujud di Negara Singapura dan membuktikan keluk Philip wujud di Negara Singapura. Pembolehubah pelaburan langsung asing menunjukkan nilai yang signifikan pada aras keertiaan 1%. Nilai koefisien pelaburan langsung asing menunjukan nilai negatif. Ini bermaksud dalam jangka pendek juga mendapati hubungan pelaburan langsung asing dan inflasi menujukkan terdapatnya hubungan sonsang. Keputusan ini adalah sama kajian daripada Marian ,Dinga dan Daniel Münich (2007) yang membuktikan pertambahan pelaburan langsung asing dapat menggurangkan pengangguran.

JADUAL 4: MODEL TERMA PEMBETULAN RALAT (KADAR PENGANGGURAN) ARDL (1,1,0)

CRITERIA : “ SCWARZ BAYESIAN CRITERION(SBC)” PEMBOLEHUBAH

TIDAK BERSANDAR

∆ INF -0.069210*** [-3.0440 ]

∆InFDI -0.23307*** [ -2.9239]

PINTASAN 6.4258*** [ 4.6820 ]

ECTt-1 -0.35595*** [-3.1017 ]

R2 0.58220

ADJUSTED R2 0.50954

F-STATISTIK 10.6835***

DW-STATISTIK 1.9745

( ***)signifikan pada aras keertian 1%, (**) signifikan pada aras keertian 5%

Pekali bagi terma pembetulan ralat (ECT) didapati signifikan pada aras keertian 1%. Ini bermaksud wujudnya pelarasan dalam jangka masa pendek untuk menuju keseimbangan dalam jangka masa panjang dalam model tersebut. Kira-kira 35% (pekali ECT = -0.35) daripada ketakseimbangan dari kejutan tahun sebelumnya diselaraskan kembali kepada keseimbangan jangka panjang dalam tahun semasa. Model regrasi ARDL menunjukkan nilai R2 yang tinggi iaitu 58%. Ini

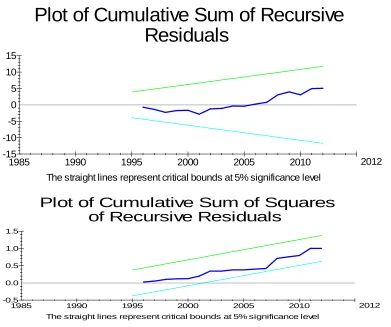

pembolehubah pengangguran sebanyak 58%. Keputusan ujian diagnostik juga menunjukkan bahawa model tersebut lulus semua ujian bagi ujian korelasi bersiri, ujian kenormalan dan ujian hetrokedastisiti. Ujian CUSUM dan CUSUM(of squares) menunjukkan data yang digunakan adalah stabil kerana plot statistic CUSUM dan CUSUM(of squares) berada sekitar sifar dan tidak melebihi garisan 5 peratus selang keyakinan.Keputusan ujian kestabilan CUSUM dan CUSUM(of squares) dapat dilihat dalam gambarajah 1.

6.0 KESIMPULAN

Kajian yang dijalankan ini bertujuan mengenalpasti pembolehubah makroekonomi sebagai faktor yang mempengaruhi kadar pengangguran di Singapura bagi tempoh kajian yang meliputi tahun 1983 hingga 2012 dengan menggunakan data siri masa. Kajian ini telah memfokuskan kepada dua pembolehubah makroekonomi yang mempengaruhi kadar pengangguran iaitu kadar inflasi dan kadar pertumbuhan FDI. Pemilihan pembolehubah-pembolehubah makroekonomi ini adalah berdasarkan kajian-kajian lepas yang telah dijalankan. Pengujian empirikal dibuat menggunakan kaedah ekonometrik siri masa iaitu Autoregressive Distributed Lag (ARDL) yang dicadangkan oleh Pesaran dan Shin (1996) untuk melihat hubungan faktor penentu dengan kadar pengangguran. Keputusan daripada penganggaran yang dibuat mendapati kadar pengangguran di Singapura adalah sangat signifikan dipengaruhi oleh inflasi. Pembolehubah ini mempengaruhi kadar pengangguran dalam jangka masa panjang dan jangka masa pendek. Dalam jangka pendek menunjukkan hubungan negatif manakala dalam jangka panjang menunjukkan hubungan positif. Hal ini menunjukkan terbuktinya keluk Philip wujud bagi negara Singapura. Daripada hubungan ini mendapati, polisi yang digunakan oleh Singapura iaitu polisi kadar pertukaran atau “ exchange rate targeting” yang diperkenalkan pada tahun 1981 tidak memberikan kesan buruk kepada hubungan antara inflasi dengan pengangguran. Mata wang dollar yang digunakan oleh Singapura telah menyebabkan keluk Philip wujud di Singapura.

Plot of Cumulative Sum of Recursive

Residuals

The straight lines represent critical bounds at 5% significance level -5

-10 -15 0 5 10 15

1985 1990 1995 2000 2005 2010 2012

Plot of Cumulative Sum of Squares

of Recursive Residuals

The straight lines represent critical bounds at 5% significance level -0.5

0.0 0.5 1.0 1.5

1985 1990 1995 2000 2005 2010 2012

GAMBAR RAJAH 1: PLOT UJIAN KESTABILAN CUSUM DAN CUSUM(SQUARES)

Orthogonalised Impulse Responses to

one SE shock in the equation for DLUNE

DLUNE

DINF

DLFDI

Horizon -0.2

-0.4 -0.6 -0.8 0.0 0.2 0.4

0 2 4 6 8 10 12 1414

LAMPIRAN

Ujian kepegunan

Null Hypothesis: LUNE has a unit root Exogenous: Constant

Bandwidth: 4 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -1.579299 0.4801 Test critical values: 1% level -3.679322

5% level -2.967767 10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LUNE) has a unit root Exogenous: Constant

Bandwidth: 16 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -7.412147 0.0000 Test critical values: 1% level -3.689194

5% level -2.971853 10% level -2.625121

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LUNE has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 5 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -2.293831 0.4239 Test critical values: 1% level -4.309824

5% level -3.574244 10% level -3.221728

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LUNE) has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 14 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Test critical values: 1% level -4.323979 5% level -3.580623 10% level -3.225334

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: INF has a unit root Exogenous: Constant

Bandwidth: 3 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic 1.747960 0.9995 Test critical values: 1% level -3.679322

5% level -2.967767 10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(INF) has a unit root Exogenous: Constant

Bandwidth: 2 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -2.709268 0.0851 Test critical values: 1% level -3.689194

5% level -2.971853 10% level -2.625121

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: INF has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 3 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -0.367105 0.9841 Test critical values: 1% level -4.309824

5% level -3.574244 10% level -3.221728

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(INF) has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 3 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

5% level -3.580623 10% level -3.225334

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LGDP has a unit root Exogenous: Constant

Bandwidth: 2 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -0.958785 0.7542 Test critical values: 1% level -3.679322

5% level -2.967767 10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LGDP) has a unit root Exogenous: Constant

Bandwidth: 0 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -4.675090 0.0009 Test critical values: 1% level -3.689194

5% level -2.971853 10% level -2.625121

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LGDP has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 1 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -1.651744 0.7465 Test critical values: 1% level -4.309824

5% level -3.574244 10% level -3.221728

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LGDP) has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 1 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -4.659800 0.0046 Test critical values: 1% level -4.323979

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LFDI has a unit root Exogenous: Constant

Bandwidth: 10 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -1.052881 0.7203 Test critical values: 1% level -3.679322

5% level -2.967767 10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LFDI) has a unit root Exogenous: Constant

Bandwidth: 27 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -17.10979 0.0001 Test critical values: 1% level -3.689194

5% level -2.971853 10% level -2.625121

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LFDI has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 8 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -4.207690 0.0126 Test critical values: 1% level -4.309824

5% level -3.574244 10% level -3.221728

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LFDI) has a unit root Exogenous: Constant, Linear Trend

Bandwidth: 27 (Newey-West automatic) using Bartlett kernel

Adj. t-Stat Prob.*

Phillips-Perron test statistic -17.32698 0.0000 Test critical values: 1% level -4.323979

DINF(-4) .049085 .041292 1.1887[.260] Joint test of zero restrictions on the coefficients of deleted variables: Lagrange Multiplier Statistic CHSQ( 3)= 7.5414[.057] D:Based on the regression of squared residuals on squared fitted values

RUJUKAN

Agbola, F.W. and Damoense, M.Y. (2005) Time-series estimation of import demand functions for pulse in India, Journal of Economic Studies, Vol. 32, No. 2, pp. 146-157

Akaike, H. (1974). “A New Look at the Statistical Model Identification”, IEEE Transaction on Automatic Control, Vol.19, pp.716-723.

Bahmani-Oskooee, M. and Bohl, M. (2000) German monetary unification and the stability of the German M3 money demand function. Economics Letters, 66, pp. Dickey, D. and Fuller, W. (1979). “Distribution of the Estimators for Autoregressive Time Series with a Unit Root”, Journal of the American Statistical Association, Vol. 74, No.366, pp. 427-431.

Dickey, D. and Fuller, W. (1981). “Likelihood Ratio Tests for Autoregressive Time Series with a Unit Root”, Econometrica, Vol.49, No. 4, pp.057-1072.

Narayan, P.K. (2005) The saving and investment nexus for China: Evidence from cointegration tests. Applied Economics, 37, pp. 1979-1990.

Norhayati Baharin, Ishak Yussof dan Rahmah Ismail (2012). Faktor-faktor yang Mempengaruhi Pengangguran di Malaysia

Okun, A.M. (1975) Inflation: Its mechanics and welfare costs. Brookings papers on Economic Activity, 2, pp. 351-390

Okun, A.M. (1980) Postwar Macroeconomic Performance, in M.S. Feldstein (ed.) The American Economy in Transitory, Chicago: University of Chicago Press

Pesaran, M.H., Shin, Y. and Smith, R.J. (2001) Bounds testing approaches to the analysis of level relationships. Journal of Applied Econometrics, 16, pp. 289-326.

Pesaran, M.H. and Pesaran, B. (2002) Working with Microfit 4.0 Interactive Econometric Analysis. Great Britain, Oxford University Press.

Phillips, P.C.B. and Hansen, B.E. (1990) Statistical inference in instrumental variables regression with I(1) processes. Reviews of Economic Studies, 57, pp. 99-125

Phelps, E. (1967) Phillips curves, expectations of inflation and optimal unemployment over time. Economica, 34, pp. 254-281.

Turner, P. (1997) The Phillips curve, parameter instability and the Lucas critique. Applied Economics, 29(1), pp. 7-10.