ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP PERTUMBUHAN EKONOMI

KABUPATEN LAMPUNG TIMUR TAHUN 2001-2010

Oleh

CANDRA FIL

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis

bagaimana hubungan masing-masing variabel independen yaitu Pendapatan Asli Daerah, Dana AlokasiUmum terhadap variabel dependen Produk Domestik Regional Bruto dalam melaksanakan Otonomi Daerah di Kabupaten Lampung Timur.

Metode analisis yang digunakan dalam penelitian ini adalah metode deskriptif kuantitatif dan kualitatif. Alat analisis kualitatif yaitu mencari masalah dengan menggunakan teori-teori pendukung yang berhubungan dengan masalah yang diteliti sedangkan analisis kuantitatif digunakan untuk mengukur apakah Pendapatan Asli daerah dan Dana Alokasi Umum memiliki hubungan dengan Produk Domestik Regional Bruto (PDRB), dengan menggunakan teori-teori dan data-data yang berhubungan dengan penelitian ini. Data yang dipakai adalah data runtun waktu (time series)selama periode 2001-2010. Model dalam penelitian ini diestimasi dengan alat analisis regresi linier berganda dengan metode Ordinary Least Square (OLS).

Hasil analisis penelitian ini menunjukan bahwa Secara statistik bahwa secara bersama-sama variabel kapasitas Pendapatan Asli Daerah dan Dana Alokasi Umum memiliki pengaruh dan signifikan terhadap Produk Domestik Bruto (PDRB) di Kabupaten Lampung Timur.

ABSTRACT

LOCAL REVENUE ANALYSIS AND GENERAL ALLOCATION OF GROWTH IN ECONOMIC KABUPATEN LAMPUNG TIMUR 2001-2010

By CANDRA FIL

The purpose of this study is to investigate and analyze how the relationship of each independent variable is the original income, the General Allocation Fund to the dependent variable Gross Regional Domestic Product in implementing regional autonomy in East Lampung regency.

The method of analysis used in this research is descriptive quantitative and qualitative methods. Qualitative analysis tool that is asking for trouble by using the supporting theories related to the problem under study whereas quantitative analysis is used to measure whether the Revenue and General Allocation Fund has a relationship with Gross Domestic Product (GDP), by using the theories and data -data associated with this research. The data used are time series data (time series) during the period 2001-2010. The model in this study were estimated by means of multiple linear regression analysis by the method of Ordinary Least Square (OLS).

The results of this study indicate that the analysis Statistically that is jointly Local Revenue capacity variables and the General Allocation Fund has a significant influence and the Gross Domestic Product (GDP) in East Lampung regency.

Oleh

Candra Fil

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama Candra Fil dilahirkan pada tanggal 18 Februari 1991 di Labuhan Maringgai. Penulis adalah anak kelima dari enam bersaudara, dari pasangan Bapak Mahdi dan Ibu Jusniar.

Pendidikan formal yang pernah ditempuh penulis di awali di Taman Kanak-Kanak Aysiah Labuhan Maringgai kemudian menamatkan pendidikan sekolah dasarnya di Sekolah Dasar Negeri 2 Labuhan Maringgai pada tahun 2003. Kemudian melanjutkan sekolah ke jenjang SMP di SMP Negeri 1 Labuhan Maringgai dan lulus pada tahun 2006. Pada tahun yang sama penulis melanjutkan pendidikannya di SMA Muhammadiyah 1 Metro dan lulus pada tahun 2009. Pada tahun yang sama penulis terdaftar sebagai mahasiswa Universitas Lampung mengambil program Sarjana Ekonomi, jurusan Ekonomi Pembangunan,

MOTO

”Jangan melangkah di jalan keputusasaan, karena di alam ini

terhampar berjuta harapan. Jangan pergi ke arah kegelapan, karena

di alam ini terdapat banyak cahaya”

”Berpikir positif dalam segala hal bahwa peluang dan harapan itu

selalu ada walau kecil, dengan berusaha segalanya masih mungkin

terjadi”

PERSEMBAHAN

Segala puji hanya milik Allah SWT, atas rahmat dan nikmat yang luar biasa … Sholawat serta salam selalu tercurah kepada Baginda Rasulullah

Muhammad SAW.

Dengan Ketulusan hati, ku persembahkan karyaku ini kepada :

Kedua orangtuaku Mahdi dan Jusniar yang tak henti-hentinya mendoakan, membimbing, menasihati memberikan rasa kasih sayang yang tulus dan ikhlas.

Semoga pengorbananmu ini bisa memberikan manfaat dimasa depan nanti. Terimakasih atas kesabaran dan keikhlasan yang telah mendidik anakmu ini

hingga saat ini

Kepada Kakak-kakakku Syaipul, Hendri, Zulfikri, Noviardi dan adikku Alm Nanta Hidayat yang telah memberikan semangat dan dukungannya untuk meraih

cita-cita yang belum bisa diwujudkan, sehingga dengan hadirnya kalian semoga cita-citaku ini sedikit demi sedikit bisa tercapai

Terima kasih atas lantunan doa yang tiada henti menyertaiku, dorongan semangat dan perhatian yang telah diberikan untuk keberhasilanku.

SANWACANA

Ungkapan puji syukur penulis haturkan kepada Allah SWT, yang telah melimpahkan rahmat dan petunjuk-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Analisis Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pertumbuhan Ekonomi Kabupaten Lampung Timur Tahun

2001-2010”

Penulis mengucapkan terima kasih yang tulus kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini,S.E.,M.Si., selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung. 3. Ibu Asih Murwiati, S.E., M.E., selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Ibu Tiara Nirmala., S.E., M.Si., selaku Pembimbing Akademik.

7. Bapak-bapak dan Ibu-ibu Dosen yang telah membekali ilmu pengetahuan dan seluruh staff Administrasi di lingkungan Fakultas Ekonomi dan Bisnis, terutama jurusan Ekonomi Pembangunan.

8. Kedua orang tuaku dan kakakku Syaipul, Hendri, Zulfikri, Noviardi dan adikku Alm Nanta Hidayat serta keluarga dekat atas dukungan dan motivasi yang diberikan selama penyusunan skripsi ini

9. Teman seperbimbingan Septoni Permadi, Gogor Priambodo, Fatma Astria dan M. Nasir atas dukungan, bantuan dalam proses penyusunan skripsi ini.

10.Terima kasih juga kepada teman-teman seperjuangan sejak duduk di bangku kuliah khususnya Astra DM, Ismail, Wayan Tjasenky, Arif kity, Eli Lay, Mujayin, Ecky, Zulfirman yang telah banyak membantu dalam memotivasi dan memberikan banyak pelajaran dalam kebersamaan baik suka maupun duka selama 5 tahun terakhir ini.

11.Teman-teman seangkatan dan seperjuangan Ekonomi Pembangunan 2009 Deni H, Falda silemah, Adit, Ryan Dolok, Ridho, Rido Situmpul, Ayu, Hayu Listia, Bayu, Dede, Lazuardi, Putri, Galang dan teman-teman lainnya yang tidak bisa disebutkan satu persatu, terima kasih atas semangat yang selalu diberikan.

Penulis menyadari sepenuhnya, tanpa bantuan dari pihak-pihak yang disebutkan diatas maka penyusunan skripsi ini tidak mungkin selesai. Semoga bantuan yang telah diberikan akan mendapat balasan dari Allah SWT.

Bandar Lampung, 22 Juli 2014 Penulis,

DAFTAR ISI

II. TINJAUAN PUSTAKA A. Pertumbuhan Ekonomi ... 16

1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan... 27

1.4 Lain-lain Pendapatan Asli Daerah yang Sah ... 28

F. Dana Alokasi Umum (DAU)………... 28

G. Produk Domestik Regional Bruto(PDRB)... 30

H. Hubungan Antara Pendapatan Asli Daerah Terhadap PDRB…….……… 31

I. Hubungan Antara Dana Alokasi Umum Terhadap PDRB………..…... 33

III. METODE PENELITIAN

A. Daerah Penelitian dan definisi operasional variabel ... 37

B. Jenis dan Sumber Data ... 38

F. Gambaran Umum Kabupaten Lampung Timur ... 44

1.Keadaan Geografis Kabupaten Lampung Timur….………..…… 45

2.Keadaan Penduduk Kabupaten Lampung Timur…………..…………. 45

IV HASIL DAN PEMBAHASAN

2.3 Uji Koefisien Parsial Variabel Pendapatan Asli Daerah (PAD) ... 58

2.4 Uji Koefisien Parsial Variabel Dana Alokasi Umum (DAU) ..…. 59

DAFTAR TABEL

Tabel Halaman 1. Proporsi Penerimaan Asli Daerah Kabupaten Lampung Timur

Tahun 2001 – 2010 (dalam ribuan rupiah)………...6 2. Pertumbuhan PAD Kabupaten Lampung Timur

Tahun Anggaran 2001-2010 (dalam ribuan rupiah)………...7

3. Perkembangan Kontribusi Pajak Daerah terhadap PAD Kabupaten

Lampung Timur Tahun 2001-2010 (dalam ribuan rupiah)………..8 4. Perkembangan Retribusi Daerah terhadap PAD Kabupaten Lampung

Timur Tahun 2001-2010 (dalam ribuan rupiah)………..9 5. Perkembangan Kontribusi Dana Alokasi Umum Kabupaten

LampungTimur Tahun 2001-2010 (dalam ribuan rupiah)……….10 6. Jumlah Penduduk Kabupaten Lampung Timur tahun 2001-2010……….46 7. Perkembangan PDRB dengan harga konstan di Kabupaten Lampung

Timur Tahun 2001-2010 (jutaan rupiah) ………...50 8. Hasil uji multikolinearitas ……….………55 9. Hasil Uji Multikolineritas PDRB dengan melihat Nilai Variance

I. PENDAHULUAN

A. Latar Belakang

Pertumbuhan Ekonomi diartikan sebagai proses kenaikan output perkapita dalam jangka panjang. Ada tiga aspek yang perlu diperhatikan dalam definisi tersebut, yaitu : (1) proses, (2) output per kapita, dan (3) jangka panjang.

Boediono(1992) memberikan batasan Pertumbuhan Ekonomi yaitu proses kenaikan output perkapita dalam jangka panjang, dari sini dapat kita pahami bahwa defenisi tersebut menekankan pada tiga aspek yakni proses, output perkapita, dan jangka panjang artinya bahwa perekonomian itu mengalami

perubahan waktu ke waktu. Adanya kenaikan output perkapita berarti ada dua sisi yang penting untuk di ketahui yaitu output dan jumlah penduduknya.

Menurut Adi (2008:15) proporsi DAU terhadap penerimaan daerah masih yang tertinggi dibandingkan dengan penerimaan daerah yang lain, termasuk PAD. Kuncoro (2004:26) juga menyebutkan bahwa PAD hanya mampu membiayai belanja pemerintah daerah paling besar 20%. Kenyataan inilah yang menimbulkan perilaku asimetris pada pemerintah daerah. Untuk melihat apakah terjadi indikasi inefisiensi pada dana transfer tersebut, dapat dilihat dari respon pengeluaran pemerintah yang lebih dikenal dengan teori Flypaper Effect.

Menurut UU No 22 tahun 1999 tentang pemerintah daerah yang kemudian di revisi dengan UU Nomor 32 tahun 2004, memberi kewenangan yang luas kepada pemerintah daerah untuk mengurus keuangan daerahnya sendiri karena

mempunyai hak dan kewenangan untuk menggunakan sumber-sumber keuangan daerah yang sesuai dengan perkembangan yang ada di daerah, mungkin dengan sedikit campur tangan pemerintah pusat, dalam memenuhi infrastruktur dan sarana prasarana yang ada didaerah akan berdampak pada Pertumbuhan Ekonomi daerah.

Laju Pertumbuhan Ekonomi Kabupaten lampung Timur ini akan berpengaruh pada tingkat pendapatan perkapita penduduk. Jika laju Pertumbuhan Ekonomi lebih tinggi di bandingkan dengan laju pertumbuhan penduduk berarti bahwa pembangunan di Lampung Timur secara makro regional telah mampu

maka akan berdampak pada peningkatan pendapatan perkapita.PDRB perkapita di peroleh dari nilai PDRB di bagi dengan jumlah penduduk.

Disamping itu juga kebijakan strategis untuk mempercepat Pertumbuhan Ekonomi (growth acceleration) ekonomi daerah adalah menciptakan dan mengembangkan iklim investasi yang menarik bagi investor. Ini penting karena investasi akan menciptakan multiplier effect bagi Pertumbuhan Ekonomi secara agregat melalui pemanfaatan secara optimal berbagai potensi yang ada di Kabupaten Lampung Timur. Multifiler effect lainnya dalah Investasi akan meningkatkan pemupukan modal, penyerapan tenaga kerja, mempercepat proses alih teknologi, serta meningkatkan nilai tambah bagi barang dan jasa.

Berdasarkan data potensi investasi yang ada, banyak peluang investasi yang bisa digarap di Kabupaten Lampung Timur. Misalnya sektor pertanian tanaman

pangan dan holtikultura, kehutanan dan perkebunan, perikanan, peternakan, energi dan sumber daya mineral, industri pariwisata, perhubungan. Saat ini saja tercatat lebih dari 34 investor baik PMA dan PMDN yang sudah menanamkan investasi nya di Kabupaten Lampung Timur seperti sektor pertanian dan perkebunan, penggemukan sapi dan unggas, nanas, tapioka, air menineral, pertambangan, perdagangan, dan masih banyak lainnya.

Ada beberapa langkah strategis yang di lakukan untuk menjadikan Lampung Timur sebagai daerah tujuan investasi yaitu :

membuka daerah terpencil, membangun terminal, pelabuhan, kelistrikan, jaringan irigasi. Investasi ini merupakan belanja pemerintah yang bersumber dari dana APBD maupun APBN.

2. Menyederhanakan birokrasi dan prosesur perizinan. Misalnya izin lokasi, hak atas tanah, IMB, HO/UUG, dan perizinan lainnya. Ini penting untuk

menghindari biaya tinggi.

3. Mengembangkan teknologi tepat guna untuk pembangunan pertanian berbasis agrobisnis dan agro industri.

4. Pemberlakukan sistem insentif bagi investor.

5. Menciptakan rasa aman (safeguarding) bagi investor.

6. Political-will pemerintah daerah harus dijabarkan dalam bentuk komitmen bersama antara investor, pemerintah, dan masyarakat.

7. Membuat “cetak biru” tentang investasi yang membuat peta wilayah, data potensi, dukungan sarana dan prasarana. Cetak biru selain bersifat guide (booklet), juga merupakan upaya promosi. Promosi misalnya melalui pameran, gelanggang dagang, workshop, dan seminar. Dan saat ini upaya promosi sudah gencar dilakukan melalui jaringan website milik pemerintah Kabupaten Lampung Timur.

8. Melibatkan pihak perguruan tinggi melalui pemanfaatan hasil riset atau penelitian tentang berbagai potensi dan pengembangan investasi daerah.

potensi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi (UU No. 33/2004).

Berdasarkan UU No 33 Tahun 2004, Pendapatan Asli Daerah (PAD) adalah Pendapatan Daerah yang bersumber dari Pajak Daerah, Retribusi Daerah, Hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Soleh dan Rochmansjah (2010).

Kuncoro (2007) juga menyebutkan bahwa PAD hanya mampu membiayai belanja Pemerintah Daerah paling tinggi hanya 20%. Kemandirian bagi daerah belum sepenuhnya terlaksana karena mereka masih menggantungkan adanya dana dari pemerintah pusat, khususnya DAU.

Harianto dan Adi (2007) menunjukan bahwa Dana Alokasi Umum sangat berpengaruh terhadap belanja modal. di beberapa daerah peran DAU sangat signifikan karena kebijakan belanja daerah khususnya belanja modal akan sangat dipengaruhi sumber penerimaan ini.

Kemampuan daerah untuk melaksanakan otonomi salah satu ukurannya adalah dengan melihat besarnya nilai PAD yang dapat dicapai oleh daerah tersebut. dengan PAD yang relatif kecil akan sulit bagi daerah tersebut untuk melaksanakan proses penyelenggaraan pemerintahan dan pembangunan secara mandiri, tanpa didukung oleh pihak lain (dalam hal ini Pemerintah Pusat dan Propinsi).

Di lihat dari perkembangan Pendapatan Asli Daerah (PAD), Kabupaten Lampung Timur tidak jauh berbeda dengan kabupaten-kabupaten lainnya yaitu proporsi terbesar untuk pemasukan Pendapatan Asli Daerah yaitu dari sektor pajak.

Sedangkan proporsi terkecilnya yaitu dari sektor hasil kekayaan daerah. Untuk membiayai pengeluaran pemerintah di perlukan adanya sumber keuangan yang cukup. Sumber-sumber keuangan yang ada di Kabupaten Lampung Timur yang berasal dari Pendapatan Asli Daerah dapat di lihat dari tabel berikut :

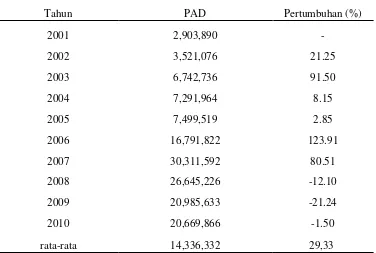

Tabel 1 Proporsi Penerimaan Asli Daerah Kabupaten Lampung Timur Tahun 2001 – 2010 (dalam ribuan rupiah)

Tahun PAD PD RD HKD PLL

2001 2,903,890 1,275,000 1,350,890 0 278,000

2002 3,521,076 1,247,835 1,670,012 0 603,228

2003 6,742,736 2,720,815 1,758,869 0 2,263,051

2004 7,291,964 2,797,321 2,468,378 50,000 1,976,265

2005 7,499,519 2,499,142 2,854,410 25,000 2,120,967

2006 16,791,822 4,511,137 2,944,378 216,763 9,119,542

2007 30,311,592 6,270,970 3,675,619 458,431 19,906,572

2008 26,645,226 7,736,862 4,316,869 682,956 13,908,538

2009 20,985,633 8,326,730 2,841,747 813,566 9,003,588

2010 20,669,866 9,437,200 4,000,851 1,081,836 6,089,977

rata-rata 14,336,332 4,682,301 2,788,202 332,855 6,526,973

Keterangan:

PAD = Pendapatan asli Daerah,

PD = Pajak Daerah,

RD = Retribusi Daerah,

HKD = Hasil Kekayaan Daerah,

PLL = Pendapatan lain-lainnya yang sah

Tabel 2 Pertumbuhan PAD Kabupaten Lampung Timur Tahun Anggaran 2001-2010 (dalam ribuan rupiah)

Tahun PAD Pertumbuhan (%)

2001 2,903,890 -

2002 3,521,076 21.25

2003 6,742,736 91.50

2004 7,291,964 8.15

2005 7,499,519 2.85

2006 16,791,822 123.91

2007 30,311,592 80.51

2008 26,645,226 -12.10

2009 20,985,633 -21.24

2010 20,669,866 -1.50

rata-rata 14,336,332 29,33

Sumber : BPS Kabupaten Lampung Timur Tahun 2001 – 2010 (data diolah)

6.742.736 dari tahun 2002 yang hanya memperoleh 3.521.076, pada tahun-tahun berikutnya PAD yang di terima tidak mengalami lonjakan yang signifikan, lonjakan PAD di Lampung Timur terjadi pada tahun 2006 mencapai 123,91% sekitar 16.791.822 yang pada tahun sebelumnya hanya mendapatkan 7.499.519 pada tahun 2009 PAD Lampung Timur mengalami penurunan sebesar 12.10 % atau 26.645.226 dari pendapatan yang di terima pada tahun 2008 hingga tahun 2010 PAD Lampung Timur mengalami penurunan sebesar 21,24% dari tahun 2009. Dengan rata-rata pertumbuhan Pendapatan Asli Daerah sebesar 14.336.332 atau sekitar 29,33%

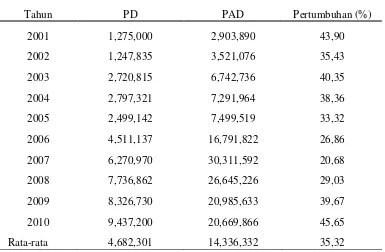

Tabel 3 Perkembangan Kontribusi Pajak Daerah Terhadap PAD Kabupaten Lampung Timur Tahun 2001-2010 (dalam ribuan rupiah)

Tahun PD PAD Pertumbuhan (%)

Rata-rata 4,682,301 14,336,332 35,32

Sumber : BPS Kabupaten Lampung Timur Tahun 2001 – 2010 (data diolah)

kontribusinya dalam persentase Pajak Daerah menurun, Kontribusi yang di berikan Pajak Daerah terhadap PAD yang paling tinggi terjadi pada tahun 2001 sebesar 43,90% sekitar 1,275,000 dari PAD 2,903,890. Sedangkan kontribusi yang terendah terjadi pada tahun 2007 yang hanya mencapai 20,68% sebesar 6,270,970 dalam penerimaan PAD 30,311,592. Setelah itu kontribusi pajak daerah terhadap pendapatan asli daerah di Lampung Timur selalu mengalami kenaikan hingga tahun 2010 yang mencapai 45,65%. Dengan perkembangan di setiap tahunnya mencapai 35,32%.

Tabel 4 Perkembangan Retribusi Daerah terhadap PAD Kabupaten Lampung Timur Tahun 2001-2010 (dalam ribuan rupiah)

Tahun RD PAD Pertumbuhan (%)

2001 1,350,890 2,903,890 46,52

2002 1,670,012 3,521,076 47,42

2003 1,758,869 6,742,736 26,08

2004 2,468,378 7,291,964 33,85

2005 2,854,410 7,499,519 39,14

2006 2,944,378 16,791,822 17,53

2007 3,675,619 30,311,592 12,12

2008 4,316,869 26,645,226 16,20

2009 2,841,747 20,985,633 13,54

2010 4,000,851 20,669,866 19,35

rata-rata 2,788,202 14,336,332 27,17

Sumber : BPS Kabupaten Lampung Timur Tahun 2001 – 2010 (data diolah)

meningkat hanya terjadi penurunan pada tahun 2009 sebesar 13,54% dari nilai kontribusi Retribusi sebesar 2.841.747 terhadap PAD yang mencapai 20.985.633, dan perkembangan terhadap persentase PAD cukup bervariasi peranan terbesar retribusi daerah terjadi pada tahun 2002 dengan nilai kontribusi 1.670.012 dengan PAD 3.521.076 dengan persentase pertumbuhan sebesar 47,42%. Pertumbuhan rata-rata persentase dari retribusi daerah Lampung Timur mencapai 27,17%

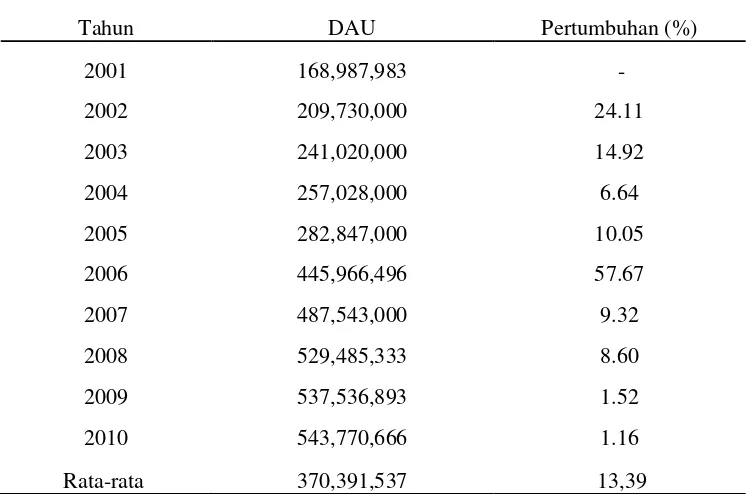

Tabel 5 Perkembangan Kontribusi Dana Alokasi Umum Kabupaten Lampung Timur Tahun 2001-2010 (dalam ribuan rupiah)

Tahun DAU Pertumbuhan (%)

Sumber : BPS Kabupaten Lampung Timur Tahun 2001 – 2010 (data diolah)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN

B. Rumusan Masalah

Berdasarkan latar belakang masalah bahwa dana pembangunan Kabupaten Lampung Timur yang ditentukan oleh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), masih belum dapat untuk di ketahui untuk

menggambarkan faktor-faktor yamg mempengaruhi Pertumbuhan Ekonomi di Kabupaten Lampung Timur, salah satu penyebabnya adalah rendahnya dukungan kapasitas fiskal daerah, alokasi belanja modal daerah, dan pembiayaan daerah yang terbatas.

Hal ini dapat dilihat dari peningkatan kapasitas fiskal daerah, alokasi Pendapatan Asli Daerah dan Dana Alokasi Umum yang dari tahun ketahun peningkatannya hanya sedikit.

1. Bagaimana Pendapatan Asli Daerah (PAD) berpengaruh terhadap Pertumbuhan Ekonomi di Kabupaten Lampung Timur?

2. Bagaimana Dana Alokasi Umum (DAU) berpengaruh terhadap Pertumbuhan Ekonomi di Kabupaten Lampung Timur?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap PDRB untuk mengetahui tingkat Pertumbuhan Ekonomi di Kabupaten Lampung Timur:

2. Menganalisis Dana Alokasi Umum terhadap PDRB dalam Pertumbuhan Ekonomi di Kabupaten Lampung Timur.

D. Manfaat Penelitian

Penelitian ini di harapkan dapat memberikan manfaat sebagai berikut :

1. Untuk mengetahui Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum pada Kabupaten Lampung Timur selama tahun 2001-2010. 2. Mengetahui upaya-upaya yang akan dilakukan oleh Pemerintah Daerah

Kabupaten Lampung Timur yang terkait dengan peningkatan Pendapatan Asli Daerah.

E. Kerangka Pemikiran

Pada bagian ini dijelaskan dan di gambarkan kerangka pemikiran dari penelitian ini. Kerangka pemikiran penelitian menunjukkan adanya hubungan antara Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pertumbuhan Ekonomi yang diasumsikan berhubungan positif terhadap PDRB.

Hubungan antara Pendapatan Asli Daerah (PAD) terhadap PDRB. Pendapatan Asli Daerah (PAD) merupakan sumber pembiayaan bagi pemerintahan daerah dalam menciptakan infrastruktur daerah. Pendapatan Asli Daerah (PAD) di dapatkan dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

Untuk itu dalam masa desentralisasi seperti ini pemerintah daerah di tuntut untuk bisa mengembangkan dan meningkatkan PAD nya masing-masing dengan memaksimalkan sumber daya yang di miliki supaya bisa membiayai segala

PAD

- Pajak Daerah

- Retribusi Daerah

- Hasil pengelolaan kekayaan daerah yang dipisah

- Lain-lain PAD yang

sah

DANA ALOKASI UMUM

kegiatan penciptaan infrastruktur atau sarana prasarana daerah melalui alokasi belanja modal pada APBD. Semakin baik PAD suatu daerah maka semakin besar pula alokasi belanja modalnya.

Yang terakhir menjelaskan Dana Alokasi Umum (DAU) yang di asumsikan memiliki hubungan secara langsung terhadap PDRB. Dana Alokasi Umum merupakan salah satu dari Dana Perimbangan yang di sediakan oleh pemerintah pusat yang bersumber pada APBN, yang berutujuan untuk memeratakan

kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Pemerintah daerah yang kemampuan keuangannya lemah akan mengandalkan DAU untuk membiayai segala kegiatan pemerintahan, karena DAU juga merupakan salah satu sumber pendanaan bagi daerah dalam pelaksanaan

desentralisasi. Oleh karena itu, semakin kecil DAU yang di peroleh semakin kecil pula alokasi belanja modal daerah tersebut.

F. Hipotesis Penelitian

Hipotesis yang akan di uji dalam penelitian ini adalah sebagai berikut : 1. Di duga Pendapatan asli daerah secara langsung berpengaruh signifikan

positif terhadap Pertumbuhan Ekonomi di Kabupaten Lampung Timur.

2. Di duga Dana Alokasi Umum secara langsung berpengaruh signifikan positif terhadap Pertumbuhan Ekonomi di Kabupaten Lampung Timur.

II. TINJAUAN PUSTAKA

A. Pertumbuhan Ekonomi

Tingkat pertumbuhan perekonomian adalah kondisi dimana nilai riil Produk Domestik Bruto (PDB) mengalami peningkatan (Dornbusch et al, 2008).

Penyebab utama dari Pertumbuhan Ekonomi adalah tersedianya sejumlah sumber daya dan peningkatan efisiensi penggunaan faktor produksi.

Mankiw (2003) menjelaskan bahwa dengan didorong oleh insentif kebijakan fiskal, seperti pemotongan pajak, akan mendorong Pertumbuhan Ekonomi melalui peningkatan tabungan masyarakat. Pentingnya peran pemerintah dalam

perekonomian.

Pertumbuhan Ekonomi menunjukkan sejauh mana aktivltas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Indikator yang digunakan untuk mengukur Pertumbuhan Ekonomi adalah tingkat pertumbuhan Produk Domestik Bruto (PDB) yang mencerminkan jumlah nilai tambah yang yang dihasilkan oleh seluruh aktivitas produksi di dalam

perekonomian (Susanti dkk, 2000: 23).

dengan GNP (Gross National Product – Produk Nasional Bruto) atau GNI (Gross National Income – Pendapatan Nasional Bruto) yang merupakan total output dari negara tersebut. Pertumbuhan Ekonomi berarti juga peningkatan kapasitas

perekonomian suatu wilayah dalam suatu waktu tertentu.

Sukirno (2004) menyatakan bahwa Pertumbuhan Ekonomi adalah perkembangan kegiatan ekonomi dari waktu ke waktu dan menyebabkan pendapatan nasional riil berubah. Tingkat Pertumbuhan Ekonomi menunjukkan persentase kenaikan pendapatan nasional riil pada suatu tahun tertentu dibandingkan dengan pendapatan nasional riil pada tahun sebelumnya.

Pendapatan nasional ini dihitung berdasarkan jumlah seluruh output barang dan jasa yang dihasilkan oleh perekonomian suatu negara.

Faktor utama bagi daerah untuk mendorong Pertumbuhan Ekonomi adalah dengan meningkatkan investasi yang dapat dilakukan diantaranya dengan meningkatkan ketersediaan infrastruktur yang memadai, baik kualitas maupun kuantitas, dan menciptakan kepastian hukum. Dalam upaya peningkatan kemandirian daerah, Pemerintah Daerah dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya adalah memberikan proporsi belanja modal yang lebih besar untuk pembangunan pada sektor-sektor yang produktif di daerah (Harianto dan Adi, 2007).

B. Teori Keuangan Publik

pendapatan daerah menunjukkan kebijakan pembiayaan daerah yang defisit. Pembiayaan surplus, dapat ditempuh untuk mempertahankan stabilitas makro ekonomi yang terancam oleh kenaikan harga-harga sebagai akibat dari

meningkatnya daya beli masyarakat. Sebaliknya, pembiayaan defisit diperlukan untuk mendorong peningkatan daya beli masyarakat di tengah kelesuan aktivitas ekonomi masyarakat sebagai akibat rendahnya transaksi barang dan jasa.

Pembiayaan defisit merupakan suatu langkah ekspansi fiskal yang ditujukan untuk mendorong semaraknya aktivitas ekonomi masyarakat, karena berpotensi

menciptakan sejumlah peluang usaha bagi masyarakat. Syaratnya, belanja daerah yang besar ditujukan untuk program-program pembangunan yang strategis, diharapkan bukan hanya membuka kesempatan kerja secara luas melalui program padat karya, tetapi juga mampu menciptakan aksessibilitas ekonomi masyarakat secara luas. (Sri Kusreni dan Sultan Suhab, 2009).

C. Otonomi Daerah

Untuk menyelenggarakan otonomi daerah yang nyata dan bertanggung jawab, diperlukan kewenangan dan kemampuan menggali sumber keuangan sendiri yang didukung oleh perimbangan keuangan antara pemerintah pusat dan daerah, serta antara propinsi dan kabupaten/kota (Bratakusumah dan Solihin, (2001: 169)

Menurut Magner (1991:22) “memberikan kemungkinan yang lebih besar bagi rakyat untuk turut serta dalam mengambil bagian dan tanggung jawab dalam proses pemerintahan”

tingkat lokal. Otonomi daerah bukan hanya merupakan pelimpahan wewenang tetapi juga peningkatan partisipasi masyarakat dalam pembangunan daerah. Berbagai manfaat dan argumen yang mendukung pelaksanaan otonomi daerah tidak langsung dapat dianggap bahwa otonomi adalah sistem yang terbaik. Berbagai kelemahan masih menyertai pelaksanaan otonomi yang harus diwaspadai dalam pelaksanaannya (Sugiyanto, 2000)

Mencatat beberapa kelemahan dan dilema dalam otonomi daerah, antara lain : 1. Menciptakan kesenjangan antara daerah kaya dengan daerah miskin

2. Mengancam stabilisasi ekonomi akibat tidak efisiennya kebijakan ekonomi makro,seperti kebijakan fiskal.

3. Mengurangi efisiensi akibat kurang representatifnya lembaga perwakilan rakyat dengan indikator masih lemahnya public hearing.

4. Perluasan jaringan korupsi dari pusat menuju daerah.

D. Desentralisasi Fiskal

Desentralisasi fiskal adalah suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan.

Bahl (2000:25-26) mengemukakan dalam aturan yang keduabelas, bahwa desentralisasi harus memacu adanya persaingan di antaraberbagai pemerintah lokal untuk menjadi pemenang (there must be a champion forfrscal

decentralization). Hal ini dapat dilihat dari semakin baiknya pelayanan publik. Pemerintah lokal berlomba-lomba untuk memahami benar dan memberikan apa yang terbaik yang dibutuhkan oleh masyarakatnya, perubahan struktur ekonomi masyarakat dengan peran masyarakat yang semakin besar meningkatkan

kesejahteraan, partisipasi rakyat setempat dalam pemerintahan dan lain-lain.

E. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Optimalisasi penerimaan Pendapatan Asli Daerah (PAD) hendaknya didukung upaya pemerintah daerah dengan meningkatkan kualitas layanan publik (Mardiasmo, 2002).

Bahwa keberhasilan peningkatan PAD hendakya tidak hanya diukur dari jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat

meningkatkan kesejahteraan masyarakat di daerah. Brata (2004)

penyelenggaraan pemerintah daerah. Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih, 2003).

Yang dimaksud dengan Pendapatan Daerah sesuai Undang-Undang No.33 Tahun 2004 Pasal 1 adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Sesuai dengan Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan daerah pasal 6 bahwa Sumber Pendapatan Asli Daerah adalah sebagai berikut :

a. Pendapatan Asli Daerah Sendiri yang sah :

1. Pajak Daerah

Berdasarkan Undang No.34 Tahun 2000 tentang Perubahan atas Undang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan “Pajak Daerah yang selanjutnya disebut pajak, adalah iuran

wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah pembangunan daerah”.

Seperti halnya pajak pada umumnya, pajak daerah mempunyai peranan ganda yaitu :

Jenis Pajak Daerah menurut Undang-Undang No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah dan PP No.65 Tahun 2001 tentang Pajak Daerah : a. Pajak provinsi, antara lain :

1. Pajak kendaraan bermotor, antara lain : Kendaraan bermotor bukan umum Kendaraan bermotor umum

Kendaraan bermotor alat-alat berat dan alat-alat besar 2. Pajak kendaraan di atas air

3. Bea balik nama kendaraan bermotor, antara lain : Penyerahan pertama

Kendaraan bermotor bukan umum Kendaraan bermotor umum

Kendaraan bermotor alat-alat berat dan alat-alat besar Penyerahan kedua

Kendaraan bermotor bukan umum Kendaraan bermotor umum

Kendaraan bermotor alat-alat berat dan alat-alat besar Penyerahan karena wasiat, antara lain :

Kendaraan bermotor bukan umum Kendaraan bermotor umum

Kendaraan bermotor alat-alat berat dan alat-alat besar 4. Bea balik nama kendaraan di atas air, antara lain :

Penyerahan karena wasiat

5. Pajak bahan bakar kendaraan bermotor

6. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan b. Pajak Kabupaten/Kota

1. Pajak hotel 2. Pajak restoran 3. Pajak hiburan 4. Pajak reklame

5. Pajak penerangan jalan

6. Pajak pengambilan bahan galian golongan C 7. Pajak parker

Sistem pengenaan pajak :

1. Pajak progresif, yaitu sistem pengenaan pajak dimana semakin tingginya dasar pajak (tax base), seperti tingkat penghasilan pajak, harga barang mewah dan sebagainya, akan dikenakan pungutan pajak yang semakin tinggi

persentasenya.

2. Pajak proporsional, yaitu sistem pengenaan pajak di mana tarif pajak (%) yang dikenakan akan tetap sama besarnya walaupun nilai objeknya berbeda-beda.

2. Retribusi Daerah

Di samping pajak daerah, sumber pendapatan asli daerah yang cukup besar peranannya dalam menyumbang pada terbentuknya pendapatan asli daerah adalah retribusi daerah.

Retribusi daerah merupakan salah satu jenis penerimaan daerah yang dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat. Menurut Undang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan retribusi adalah pungutan daerah sebagai pembayaran jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh PEMDA oleh kepentingan orang pribadi atau badan.

Jadi dalam hal retribusi daerah balas jasa dengan adanya retribusi daerah tersebut dapat langsung ditunjuk. Misalnya retribusi jalan, karena kendaraan tertentu memang melewati jalan di mana retribusi jalan itu dipungut, retribusi pasar dibayar karena ada pemakaian ruangan pasar tertentu oleh si pembayar retribusi. Tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk melaksanakan atau mengelola jenis pelayanan publik di daerahnya.

Semakin efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan.

diberikan oleh pemerintah. Namun yang menjadi persoalannya adalah dalam menentukan berapa besar manfaat yang diterima oleh orang yang membayar retribusi tersebut dan menentukan berapa besar pungutan yang harus dibayarnya.

Dalam penjelasan Undang –Undang No.18 Tahun 1997 disebutkan bahwa Undang-Undang No.12 ahun 1957 tentang Peraturan Umum Pajak Daerah yang selama ini berlaku telah menyebabkan daerah berpeluang untuk memungut pajak yang diantaranya mempunyai biaya administrasi yang lebih tinggi dibandingakn dengan hasilnya dan atau hasilnya tidak memadai. Beberapa kelemahan dari Undang-Undang No.12 Tahun 1957 antara lain sebagai berikut :

a. Hasilnya kurang memadai dibandingkan dengan biaya penyediaan jasa oleh Pemerintah Daerah.

b. Biaya pungutannya relatif tinggi.

c. Kurang kuatnya prinsip dasar retribusi, terutama dalam hal pengenaan, penetapan, struktur dan besarnya tarif.

d. Beberapa retribusi pada hakekatnya bersifat pajak, karena pemungutannya tidak dikaitkan secara langsung dengan pelayanan Pemerintah Daerah kepada pembayaran retribusi.

e. Adanya jenis retribusi perizinan yang tidak efektif dalam usaha untuk melindungi kepentingan umum dan kelestarian lingkungan.

jelas antara tarif retribusi dengan pelayanan atau jasa yang diberikan oleh Pemerintah Daerah.

1. Retribusi Umum

Adapun yang termasuk dalam jasa pelayanan umum antara lain : a. Pelayanan kesehatan

b. Pelayanan kebersihan dan persampahan

c. Penggantian biaya cetak Kartu Tanda Penduduk (KTP) dan Akta Catatan Sipil

d. Pelayanan pemakaman dan pengabuan mayat e. Pelayanan parkir di tepi jalan umum

f. Pelayanan pasar g. Pelayanan air bersih

h. Pengujian kendaraan bermotor

i. Pemeriksaan alat pemadam kebakaran

j. Penggantian biaya cetak peta yang dibuat Pemerintah Daerah k. Pengujian kapal perikanan

2. Retribusi Jasa Usaha

Adapun yang termasuk dalam jasa usaha antara lain : a. Pemakaian kekayaan daerah

b. Pasar grosir dan atau pertokoan c. Pelayanan terminal

f. Penginapan/villa g. penyedotan kakus h. Rumah potong hewan i. Tempat penyandaran kapal j. Tempat rekreasi dan olah raga k. Penyebrangan di atas air l. Pengelolaan air limbah

m.Penjualan usaha produksi daerah 3. Retribusi Perizinan Tertentu

Perizinan tertentu yang retribusinya dipungut antara lain : a. Izin peruntukan penggunaan tanah

b. Izin mendirikan bangunan

c. Izin tempat penjualan minuman beralkohol d. Izin gangguan

e. Izin trayek

f. Izin pengambilan hasil hutan

3. Hasil Pengelolaan Kekayaan Daerah Lainnya yang Dipisahkan

kekayaan daerah lainnya yang dipisahkan, antara lain laba, dividen, dan penjualan saham milik daerah.

4. Lain-Lain Pendapatan Asli Daerah yang Sah

Hasil usaha daerah lain dan sah adalah Pendapatan Asli daerah (PAD) yang tidak termasuk kategori pajak, retribusi dan perusahaan daerah (BUMD). Lain-lain pendapatan asli daerah yang sah, antara lain hasil penjualan aset tetap daerah dan jasa giro.

F. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung menimbulkan ketimpangan antar daerah.

Daerah yang mempunyai potensi pajak dan Sumber Daya Alam (SDA) yang besar hanya terbatas pada sejumlah daerah tertentu saja. Peranan Dana Alokasi Umum terletak pada kemampuannya untuk menciptakan pemerataan berdasarkan

pertimbangan atas potensi fiskal dan kebutuhan nyata dari masing-masing daerah (UU No.33 Tahun 2004).

ditetapkan pembobotan masing-masing variabel yaitu 40% (empat puluh persen) untuk variabel jumlah penduduk, 35% (tiga puluh lima persen) untuk variabel luas wilayah dan 25% (dua puluh lima persen) untuk variabel jumlah APBD.

Demikian juga mengenai jumlah susunan organisasi disesuaikan dengan beban tugas masing-masing perangkat daerah.

Dana Alokasi Umum (DAU) merupakan salah satu transfer dana Pemerintah kepada pemerintah daerah yang bersumber dari pendapatan APBN, yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU bersifat “Block Grant” yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

Alokasi DAU

DAU dialokasikan untuk daerah propinsi dan kabupaten/kota. Besaran DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri (PDN) Netto yang ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara propinsi dan kabupaten/kota.

Tahapan Penghitungan DAU 1. Tahapan Akademis

kebijakan penghitungan DAU yang sesuai dengan ketentuan UU dan karakteristik Otonomi Daerah di Indonesia.

2. Tahapan Administratif

Dalam tahapan ini Depkeu c.q. DJPK melakukan koordinasi dengan instansi terkait untuk penyiapan data dasar penghitungan DAU termasuk didalamnya kegiatan konsolidasi dan verifikasi data untuk mendapatkan validitas dan kemutakhiran data yang akan digunakan.

3. Tahapan Teknis

Merupakan tahap pembuatan simulasi penghitungan DAU yang akan

dikonsultasikan Pemerintah kepada DPR RI dan dilakukan berdasarkan formula DAU sebagaimana diamanatkan UU dengan menggunakan data yang tersedia serta memperhatikan hasil rekomendasi pihak akademis.

4. Tahapan Politis

Merupakan tahap akhir, pembahasan penghitungan dan alokasi DAU antara Pemerintah dengan Panja Belanja Daerah Panitia Anggaran DPR RI untuk konsultasi dan mendapatkan persetujuan hasil penghitungan DAU.

G. Produk Domestik Regional Bruto (PDRB)

Meningkatnya produksi barang dan jasa dari suatu daerah, secara makro dapat dilihat dari peningkatan nilai Produk Domestik Regional Bruto (PDRB) setiap tahunnya dan seesra mikro dlihat dari produk domestik regional bruto

perkapitanya (Djoyohadikusumo, 1994:1).

Istilah Produk Domestik Regional Bruto (PDRB) merupakan gabungan dari empat kata yaitu: Pertama; Produk, artinya seluruh nilai produksi baik barang maupun jasa, Kedua; Domestik, artinya perhitungan nilai produksi yang dihasilkan hanya oleh faktor-faktor produksi yang berada dalam wilayah domestik tanpa melihat apakah faktor produksi tersebut dikuasai oleh penduduk atau bukan, ketiga; Regional, artinya perhitungan nilai produksi yang dihasilkan hanya oleh penduduk tanpa memperhatikan apakah faktor produksi yang digunakan berada dalam wilayah domestik atau bukan, dan Keempat; Bruto, maksudnya adalah

perhitungan nilai produksi kotor karena masih mengandung biaya penyusutan.

Salah satu cara untuk melihat kemajuan ekonomi adalah dengan mencermati nilai pertumbuhan PDRB. Pertumbuhan Ekonomi diukur berdasarkan nilai PDRB atas dasar harga konstan, karena nilai PDRB ini tidak dipengaruhi oleh perubahan harga, sehingga perubahan yang diperoleh merupakan perubahan riil yang tidak dipengaruhi oleh fluktuasi harga.

H. Hubungan Antara Pendapatan Asli Daerah Terhadap PDRB

PDRBmerupakan penjumlahan dari semua barang dan jasa akhir (semua nilai tambah yang dihasilkan oleh daerah dalam periode waktu tertentu (satu tahun)). Untuk menghitung nilai seluruh produksi yang dihasilkan suatu perekonomian dalam suatu tahun tertentu dapat digunakan 3 cara perhitungan. Tiga cara perhitungan tersebut adalah sebagai berikut (Sadono Sukirno, 1994):

1. Cara Produksi

perhitungannya disebut PDRB. Unit-unit produksi tersebut sebelum tahun 1993 dikelompokkan dalam 11 lapangan usaha, sesudah tahun 1993 dikelompikkan menjadi 9 lapangan usaha, yaitu: pertanian; pertambangan dan galian; industri pengolahan; listrik gas dan air bersih; bangunan/konstruksi; perdagangan; rumah makan dan jasa akomodasi; angkutan dan komunikasi; lembaga keuangan; sewa bangunan dan jasa perusahaan; jasa-jasa.

2. Cara pengeluaran

Nilai seluruh produksi diperoleh dari penjumlahan pengeluaran-pengeluaran yang dilakukan rumah-rumah tangga dan perusahaan-perusahaan, pemerintah dan luar negeri atas produk barang dan jasa yang dihasilkan dalam suatu daerah, seperti:

a. Pengeluaran konsumen rumah tangga dan lembaga swasta yang tidak mencari hutang.

b. Konsumen pemerintah.

c. Pembentukan modal tertentu domestik bruto d. Perubahan stok

e. Ekspor neto 3. Cara pendapatan

Nilai seluruh produksi dalam perekonomian diperoleh dengan menjumlahkan pendapatan seluruh factor produksi yang digunakan dalam produksi, yaitu

pendapatan dari sumber alam, tenaga kerja, modal yang ditawarkan dan keahlian kepemimpinan.

ekonomi, Peningkatan Pendapatan Asli Daerah (PAD) akan mendorong

Pertumbuhan Ekonomi daerah. Adanya kenaikan PAD akan memicu Pertumbuhan Ekonomi daerah menjadi lebih baik dari pada Pertumbuhan Ekonomi daerah sebelumnya. indikator -yang digunakan- untuk mengukur tingkat Pertumbuhan Ekonomi adalah Produk Domestik Regional Bruto (PDRB).

Hubungan Antara Dana Alokasi Umum Terhadap PDRB

Sejak diterapkannya desentralisasi fiskal, pemerintah pusat mengharapkan daerah dapat mengelola sumber daya yang dimiliki sehingga tidak hanya mengandalkan DAU. Dibeberapa daerah peran DAU sangat signifikan karena karena kebijakan belanja daerah lebih di dominasi oleh jumlah DAU dari pada PAD (Sidik et al, 2002).

Pertumbuhan Ekonomi diartikan sebagai kenaikan Produk Domestik Bruto/ Pendapatan Nasional Bruto tanpa memandang apakah kenaikan tersebut lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk atau apakah perubahan struktur ekonomi terjadi atau tidak. Salah satu sasaran pembangunan ekonomi daerah adalah meningkatkan laju Pertumbuhan Ekonomi daerah.

Pertumbuhan Ekonomi daerah diukur dengan pertumbuhan Pendapatan Domestik Regional Bruto (PDRB) menurut harga konstan. Laju pertumbuhan PDRB akan memperlihatkan proses kenaikan output perkapita dalam jangka panjang. Penekanan pada ”proses”, karena mengandung unsur dinamis, perubahan atau

Oleh karena itu pemahaman indikator Pertumbuhan Ekonomi biasanya akan dilihat dalam kurun waktu tertentu, misalnya tahunan. Aspek tersebut relevan untuk dianalisa sehingga kebijakan-kebijakan ekonomi yang diterapkan oleh pemerintah untuk mendorong aktivitas perekonomian domestik dapat dinilai efektifitasnya.

I. Penelitian Terdahulu

Studi mengenai kapasitas fiskal daerah, alokasi belanja modal daerah, dan pembiayaan daerah terhadap kesejahteraan masyarakat telah banyak dilakukan oleh banyak peneliti. Secara ringkas disajikan ringkasan penetian-penelitian sejenis yang menjadi referensi dalam penelitian ini sebagai berikut :

No Nama Penelitian Judul, Alat Analisis dan kesimpulan 1 Ulfi Maryati, SE.

Pengaruh Pendapatan Asli Daerah (PAD), Dana

Alokasi

Umum (DAU) dan Dana Alokasi Khusus (DAK)

Tehadap

Pertumbuhan Ekonomi: Studi Kasus Sumatera Barat

Alat Analisis :

Y = α + B1PAD + B2DAU + B3DAK + e

Tujuan :

a) Pengaruh Pendapatan Asli Daerah (PAD terhadap

Pertumbuhan Ekonomi (PDRB) di 12 Kabupaten

2004-2006.

b) Pengaruh Dana Alokasi Umum (DAU) terhadap

Pertumbuhan Ekonomi (PDRB) di 12 Kabupaten

dan 7 Kota di Provinsi Sumatera Barat selama tahun

2004-2006.

c) Pengaruh Dana Alokasi Khusus (DAK) terhadap

Pertumbuhan Ekonomi (PDRB) di 12 Kabupaten

dan 7 Kota di Provinsi Sumatera Barat selama tahun

2004-2006.

Kesimpulan :

Dan hasil pengujian terhadap hipotesis-hipotesis, maka

dapat disimpulkan bahwa:

a) Pendapatan Asli Daerah (PAD) berpengaruh

signifikan positif terhadap Pertumbuhan Ekonomi.

b) Dana Atokasi Umum (DAU) berpengaruh signifikan

terhadap Pertumbuhan Ekonomi.

Dana Alokasi Khusus (DAK) tidak berpengaruh signifikan positif terhadap Pertumbuhan Ekonomi.

2 Askam Tuasikal

Universitas Pattimura Ambon

Judul Penelitian :

PENGARUH DAU, DAK, PAD, DAN PDRB

TERHADAP BELANJA MODAL PEMERINTAH

DAERAH KABUPATEN/KOTA DI INDONESIA

Alat Analisis :

Ln_y = lnβ0 + β1 lnx1 + β2 lnx2 + β3 lnx3 + β4 lnx4 +

ε

Tujuan :

Tujuan yang hendak dicapai dalam penelitian ini adalah

untuk mengetahui apakah dana alokasi umum, dana

alokasi khusus, pendapatan asli daerah dan product

modal pemerintah daerah di Indonesia

Kesimpulan :

Secara simultan, temuan penelitian menunjukkan

bahwa DAU dan DAK, PAD dan PDRB berpengaruh

terhadap belanja modal pemerintah daerah

kabupaten/kota di Indonesia. Hal ini menandakan

bahwa manajemen pengeluaran pemerintah daerah,

khusunya dalam hal alokasi belanja modal pemerintah

daerah kabupaten/kota di Indonesia sangat tergantung

pada alokasi dana dari pemerintah pusat, baik DAU

maupun DAK, dan PAD serta PDRB.

3 Purbayu Budi Santosa dan Retno Fuji Rahayu

Judul Penelitian :

ANALISIS PENDAPATAN ASLI DAERAH

(PAD) DAN FAKTOR-FAKTOR YANG

MEMPENGARUHINYA DALAM UPAYA

Faktor-faktor yang diduga mempengaruhi presentasi

perubahan PAD adalah Total

pengeluaran pembangunan, penduduk dan PDRB

sangat kuat, hal ini didukung dengan

tingkat koefisiensi determinasi (R2) sebesar 0,971.

Ketiga variabel independen (Pengeluaran

Pembangunan, Penduduk, PDRB), yang mempunyai

pengaruh paling besar yaitu variabel

III. METODE PENELITIAN

A. Daerah Penelitian dan Definisi Operasional Variabel

Penelitian ini dilaksanakan di Kabupaten Lampung Timur. Dalam penelitian ini terdiri dari Variabel dependen adalah PDRB Lampung Timur, Variabel

Independen Pertama adalah Pendapatan Asli Daerah (PAD) Kabupaten Lampung Timur, Variabel Independen kedua adalah Dana Alokasi Umum (DAU)

Kabupaten Lampung Timur.

- (PAD) , merupakan penerimaan daerah dari sumber-sumber daerah sendiri, yang dipungut berdasarkan peraturan daerah dengan peraturan perundang-undangan yang berlaku yang terdiri dari Pajak Daerah (PD), Retribusi Daerah (RD), Hasil Kekayaan Daerah (HKD) dan pendapatan lain-lain yang sah (PLL), tahun 2001-2010 yang dikur dengan satuan rupiah.

(PDRB), merupakan penjumlahan dari semua barang dan jasa akhir (semua nilai tambahyang dihasilkan oleh daerah perkapita dalam periode waktu tertentu ).

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

dipublikasikan oleh instansi pemerintah, yang diperoleh dari Badan Pusat Statistik (BPS) Kabupaten Lampung Timur. Data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data time series, data yang digunakan meliputi:

1. Pendapatan Asli Daerah (PAD) 2. Dana Alokasi Umum (DAU) 3. PDRB

C. Metode Analisis Data

Penelitian ini menggunakan data sekunder berupa data runtut waktu (time-series) selama sepuluh tahun (2001-2010). Penulis menetapkan satu variabel terikat yaitu Produk Domestik Regional Bruto (PDRB) harga konstan yang merupakan ukuran kesejahteraan masyarakat dan dua variabel bebas yaitu Pendapatan Asli Daerah, dan Dana Alokasi Umum.

Analisis Regresi

Adapun Model Regresi yang digunakan dalam analisis ini adalah :

diantara variabel-variabel yang akan diteliti. Model analisis yang digunakan dalam penelitian ini untuk memperlihatkan hubungan antara variabel bebas yaitu Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum terhadap variabel terikat produk domestik regional bruto (PDRB)

Model regresi akan digunakan untuk memperlihatkan elastisitas Pendapatan Asli Daerah terhadap PDRB, elastisitas jumlah DAU terhadap PDRB dengan

menggunakan regresi Linier untuk memperoleh koefisien elastisitas sebagai berikut :

1. Regresi ℓn PDRB = ℓnα + β1ℓn PAD + β2ℓn DAU + Et

Keterangan :

α = Konstanta

β = Slope/Koefisien Regresi

Et = Eror Term

PDRB = Produk Domestik Regional Bruto PAD = Pendapatan Asli Daerah

DAU = Dana Alokasi Umum

D. Pengujian Model Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah data yang digunakan mempunyai distribusi normal atau tidak. Data yang baik memiliki distribusi normal atau mendekati normal. Normalitas dapat dideteksi dengan menggunakan uji Jarque-Berra (JB) dan metode grafik. Penelitian ini akan menggunakan metode J-B test yang dilakukan dengan menghitung skweness dan kurtosis, apabila J-B hitung < nilai X2 (Chi Square) tabel, maka nilai residual berdistribusi normal.

Kriteria pengujiannya adalah

1). H0 ditolak jika p Value < α 5%

2). H0diterima jika p Value > α 5%

Jika H0 ditolak, berarti data tidak tersebar normal. Jika H0 diterima berarti data

tersebar normal

2. Uji Multikolinearitas

Multikolinearitas adalah ada tidaknya suatu hubungan liniear yang sempurna atau yang mendekati sempurna antara beberapa atau semua variabel bebas dalam persamaan. Cara untuk mendeteksi ada tidaknya multikolinearitas dalam model adalah sebagai berikut :

2) Melakukan regresi parsial dengan cara :

a. Mengestimasi model awal dalam persamaan sehingga mendapat nilai R2

b. Menggunakan auxilary regression pada masing-masing variabel independen

c. Membandingkan nilai R2 dalam model persamaan awal dengan R2 pada model regresi parsial.

Jika nilai R2 dalam regresi parsial lebih tinggi maka terdapat multikolinearitas. Penelitian ini menggunakan Klein.s rules of thumbs, yaitu dengan meregresi setiap variabel penjelas terhadap sisa variabel penjelas untuk memperoleh koefisien determinasi r2 (koefisien determinasi regresi parsial).

Nilai r2 ini kemudian dibandingkan dengan koefisien determinasi R2 pada model regresi awal. Apabila r2 melebihi R2, maka terdapat hubungan yang kolinear di antara variabel penjelasnya. Selama sifat multikolinearitas yang muncul bukan multikolinearitas sempurna, maka model tetap dapat diestimasi.

3. Uji Heteroskedasitas

Heteroskedasitas berarti bahwa variasi residual tidak sama untuk semua

H0 : tidak ada masalah heterokedastisitas

H1 : ada masalah heterokedastisitas

Kriteria pengujiannya adalah :

1). H0 diterima jiika nilai ( n x R2 ) < nilai chi square

2). H0 ditolak jika nilai ( n x R2 ) > nilai chi square

4. Uji Autokorelasi.

Autokorelasi muncul karena observasi yang beruntun sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residu (kesalahan pengganggu) tidak bebas dari satu observasi lainnya. Hal ini sering ditemukan pada jenis data time series.salah satu cara yang digunakan untuk mendeteksi autokorelasi adalah dengan uji Breusch-Godfrey (BG Test) (Gujarati, 2003).

Autokorelasi didefinisikan sebagai korelasi antara observasi dalam beberapa deret waktu (series correlation) atau antara anggota observasi berbagai obyek atau ruang (spatial correlation).

Ada beberapa pendekatan yang dapat digunakan untuk menguji ada tidaknya masalah autokorelasi dalam suatu model empirik. Salah satu diantaranya menggunakan Uji LM yang digunakan oleh breusch dan Godfrey. Kemudian dilakukan pengujian dalam hipotesa sebagai berikut :

H0 : p = 0 berarti tidak ada masalah autokorelasi

Selanjutnya nilai chi square hitung ( nilai Obs*R-squared ) dibandingkan dengan α ( 0,05 ). Dimana α ( 0,05 ) adalah kritis chi square yang ada dalam tabel statistik

chi square. Jika chi square hitung ( nilai Obs*R-squared ) lebih besar dari chi square, maka terdapat masalah autokorelasi, dan jika sebaliknya maka tidak terjadi masalah autokorelasi.

E. Pengujian Hipotesis

Pengujian hipotesis menggunakan analisis data panel (pooled data) yang bertujuan untuk melihat pengaruh variabel independen terhadap variabel dependen serta kemampuan model dalam menjelaskan pendapatan asli daerah (PAD) dalam APBD. Oleh karena itu pengujian dikelompokkan menjadi:

1. Pengujian Hipotesis Secara Keseluruhan (Uji f)

Uji F dilakukan untuk menguji signifikansi variabel independen terhadap variabel dependen secara bersama-sama. Pengujian dilakukan dengan membandingkan F hitung dengan F tabel pada level of significant 5% dengan kriteria pengujian sebagai berikut :

H0: β1 = 0 : artinya tidak ada pengaruh yang signifikan antara semua variabel

independen dengan variabel dependen.

H0: β1 ≠ 0 : artinya ada pengaruh yang signifikan antara semua variabel

independen terhadap variabel dependen.

a. Jika F hitung < F tabel maka H0 diterima dan H1 ditolak.

jika H0 diterima berarti peubah bebas tidak berpengaruh nyata terhadap peubah

terikat. Sebaliknya jika H0 ditolak berarti peubah berpengaruh nyata terhadap

peubah terikat.

1. Pengujian Hipotesis Secara Parsial (Uji t)

Uji t dilakukan untuk menguji signifikansi variabel bebas terhadap variabel terikat secara individual, hal ini dilakukan dengan membandingkan t hitung dengan tabel pada level of significant 5% dengan kriteria pengujian sebagai berikut :

H0: β1 = 0 artinya variabel bebas tidak ada pengaruh terhadap variabel terikat.

H0: β1≠ 0 artinya variabel bebas berpengaruh terhadap variabel terikat.

a. Jika t hitung < t tabel maka H0 diterima dan H1 ditolak

b. Jika t hitung > t tabel maka H1 diterima dan H0ditolak

F. Gambaran Umum Kabupaten Lampung Timur

Lampung Timur adalah Kabupaten termuda di Propinsi Lampung yang terbentuk berdasarkan UU No. 12 tahun 1999. Lampung Timur dengan Ibukota Kabupaten Sukadana, Lampung Timur sebagaimana namanya terletak di bagian Timur Propinsi Lampung.

Mata pencaharian masyarakat Lampung Timur menggantungkan usahanya pada bidang pertanian tanaman pangan, perkebunan, perikanan, peternakan dan perdagangan sedangkan wilayah pantai Timur juga diarahkan pada pelestarian alam dan lingkungan hidup melalui penanaman terumbu karang buatan, budidaya kerang hijau serta penanam bakau.

1. Keadaan Geografis Kabupaten Lampung Timur

Secara geografis, Kabupaten Lampung Timur terletak pada posisi : 105015' BT-106020'BT dan 4037'LS -5037' LS. Kabupaten Lampung Timur memiliki luas wilayah kurang lebih 5.325,03 KM2 atau sekitar 15% dari total wilayah Provinsi Lampung (total wilayah Lampung seluas 35.376 KM2). Ibukota Kabupaten Lampung Timur berkedudukan di Sukadana.

Sebelah Utara berbatasan dengan Kecamatan Rumbia dan Seputih Banyak Kabupaten Lampung Tengah, serta Kecamatan Menggala Kabupaten Tulang Bawang, Sebelah Timur berbatasan dengan Laut Jawa, Provinsi Banten dan DKI Jakarta, Sebelah Selatan berbatasan dengan Kecamatan Tanjung Bintang,

Ketibung, Palas, dan Sidomulyo Kabupaten Lampung Selatan, Sebelah Barat berbatasan dengan Kecamatan Bantul dan Metro Raya Kota Metro.

2. Keadaan Penduduk Kabupaten Lampung Timur

daerah sehingga daerah tersebut dapat maju dan berkembang. Oleh karena itu Kabupaten Lampung Timur sebagai daerah otonom harus bisa memacu partisipasi masyarakatnya dengan membangun sarana dan prasarana yang baik, hal ini sangat berpengaruh bagi tingginya mobilitas dan produktivitas masyarakat daerah

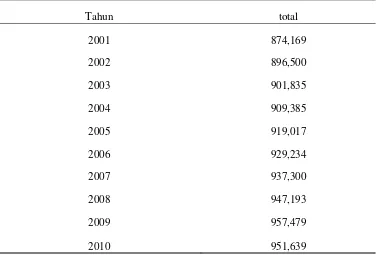

Tabel 6 Jumlah Penduduk Kabupaten Lampung Timur tahun 2001-2010

Tahun total

2001 874,169

2002 896,500

2003 901,835

2004 909,385

2005 919,017

2006 929,234

2007 937,300

2008 947,193

2009 957,479

2010 951,639

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasrkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab IV, maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Secara statistik bahwa secara bersama-sama variabel kapasitas Pendapatan Asli Daerah dan Dana Alokasi Umum memiliki pengaruh dan signifikan terhadap Produk Domestik Bruto (PDRB) di Kabupaten Lampung Timur.

2. Dana Alokasi Umum berpengaruh signifikan terhadap Produk Domestik Regional Bruto di Kabupaten Lampung Timur.

3. Pemerintah daerah memperlihatkan perilaku yang tidak mengupayakan maksimalisasi PAD, dan terlalu bergantung pada bantuan berupa transfer dari pemerintah pusat seperti Dana Alokasi Umum sehingga pemerintah daerah merasa lebih mudah untuk memaksimalkan DAU daripada menempuh cara untuk memaksimalkan PAD, seharusnya pemerintah daerah mulai untuk mengupayakan dan mencari cara memaksimalkan potensi daerahnya yang akan berdampak pada meningkatnya PAD. Cara ini harus dilakukan karena tidak mungkin selamanya pemerintah daerah akan selalu bergantung pada

B. Saran

Setelah melakukan serangkaian pengujian dan pembahasan mengenai keterkaitan Produk Domestik Regional Bruto, Pendapatan Asli Daerah, dan Dana Alokasi Umum Berikut ini diajukan beberapa saran yang berkaitan dengan tulisan ini yaitu:

1. Hendaknya Pemerintah Daerah memahami bahwa Dana Alokasi Umum (DAU) hanya sebagai pemicu kemandirian suatu daerah sebagai langkah awal keberhasilan otonomi, sehingga dengan dana tersebut diharapkan Pemerintah Daerah mampu mengoptimalkan sumber-sumber Pendapatan Asli Daerah (PAD) dan menurunkan DAU dari pemerintah.

2. Pemerintah daerah juga perlu meningkatkan peningkatan pendapatan asli daerah meliputi: (1) intensifikasi dan ekstensifikasi pungutan daerah dalam bentuk retribusi atau pajak; (2) eksplorasi sumber daya alam; dan (3) skema pembentukan kapital atau investasi daerah melalui penggalangan dana atau menarik investor.

DAFTAR PUSTAKA

Afri Hidayat, 2009. Analisis Pengaruh Pertumbuhan Ekonomi Terhadap Posisi Pendapatan Asli Daerah di Provinsi Sumatera Utara. Tidak diterbitkan Anis setiawati, Analisis Pengaruh PAD,DAU,DAK Dan Belanja Pembangunan

Terhadap Pertumbuhan Ekonomi Kemiskinan Dan Pengangguran; Pendekatan Analisis Jalur, jurnal akuntansi dan keuangan Indonesia, tidak diterbitkan.

Anjar Setiawan, 2010. Pengaruh Dana Alokasi Umum (DAU) Dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah (Studi Kasus Pada Provinsi Jawa Tengah), skripsi strata 1 UNDIP : Semarang. tidak diterbitkan.

Ari Budiarjo, 2003. Pengaruh Jumlah Penduduk, PDRB dan Inslasi Terhadap Penerimaan Pajak Bumi dan Bangunan pada Kabupaten dan Kota Di Propinsi jawa Tengah. Tesis Pasca Sarjana UNDIP : tidak diterbitkan

Askam Tuasikal,2008. Pengaruh Dau, Dak, Pad, Dan Pdrb Terhadap Belanja Modal Pemerintah Daerah Kabupaten/Kota Di Indonesia, JURNAL TELAAH & RISET AKUNTANSI

Badan Pusat Statistik, Kabupaten Lampung Timur tahun 2001-2010

Boediono. 1999. Teori Pertumbuhan Ekonomi. BPFE-Yogyakarta. Yogyakarta Damodar Gujarati, 1995. Ekonometrika Dasar, terjemahan Sumarno Zain,

Erlangga : Jakarta

Dispenda, Kabupaten Lampung Timur tahun 2001-2010

Farah marta Yofrita, 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal. Skripsi strata 1 UNDIP : Semarang

Indra Rindu Datuk, 2012. Analisis Faktor-Faktor Yang Mempengaruhi

Pendapatan Asli Daerah (PAD) Di Makasar Tahun 1999-2009, Skripsi

strata 1 UNHAS : Makasar

Jamaludin Ahmad, 1990. Hubungan Keuangan Antara Pemerintah Pusat Daerah; kasus di Aceh, Batam, dan daerah khusus Ibu Kota. disertasi doktor UGM : Yogyakarta

Josef Riwu, 1988, Prospek Otonomi Daerah di Negara Republik Indonesia. PT. Raja Grafindo Persada: Jakarta

J Supratno, 1983. Ekonometrika, Buku Satu. LPFE UI, Jakarta

Jurusan Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Lampung. 2012. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi. Lampung.

La Mente,2010. Kontribusi Pendapatan Asli Daerah Terhadap Anggaran Pendapatan Dan Belanja Daerah Dalam Menunjang Pelaksanaan

Otonomi Daerah Di Kota Makassar, Jurnal Economic Resources

Lilies setiawati dan yohana kus suparwati,2012. Pengaruh Pertumbuhan Ekonomi, Dau, Dak, Pad, Terhadap Indeks Pembangunan Manusia

Dengan Pengalokasian Belanja Modal Sebagai Variable Intervening,

tidak diterbitkan.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Penerbit ANDI. Yogyakarta.

Purbayu Budi Santosa dan Retno Puji Rahayu.Analisis Pendapatan Asli Daerah (PAD) Dan Faktor-Faktor Yang Mempengaruhi Dalam Upaya

Pelaksanaan Otonomi Daerah Di Kabupaten Kediri. Jurnal dinamika

pembangunan : tidak diterbitkan

Pungky Ardhani,2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah

Kabupaten/Kota Di Jawa Tengah),skripsi strata 1 UNDIP : Semarang

Yanuar Frediyanto,2010. Analisis Kemampuan Keuangan Kabupaten/Kota Di Propinsi Jawa Tengah Sebelum Dan Sesudah Kebijakan Otonomi Daerah. Skripsi strata UNDIP : Semarang

Website

BPS. lampungtimurkab.go.id

http://id.wikipedia.orf/wiki/lampungtimurkab

Undang - Undang

UU No. 12 tahun 1999. Lampung Timur UU.No.22 tahun 1999 tentang otonomi daerah