1

Tugas III Mata Kuliah Pembiayaan Pembangunan

Analisis Strategi dan Sumber Pembiayaan

Pembangunan PLTMH Ciesek

Anggota Kelompok:

DWI AGUSTINA | 3611100011

ATIKA SEPTYANINGTYAS | 3611100026

SASHIRA AISYANDINI | 3611100043

BAGIAR ADLA SATRIA | 3611100057

ADILA MAHFIRO | 3611100072

RENY CAHYANI | 3611100077

JURUSAN PERENCANAAN WILAYAH DAN KOTA

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN

INSTITUT TEKNOLOGI SEPULUH NOPEMBER

2

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tenaga listrik merupakan hal penting untuk menunjang pertumbuhan ekonomi di Indonesia. Secara umum peningkatan kebutuhan tenaga listrik mempunyai keterkaitan erat dengan semakin berkembangnya kegiatan ekonomi dan pertambahan jumlah penduduk. Seiring dengan pertambahan penduduk, maka permintaan terhadap kebutuhan energi juga meningkat, sementara cadangan energi yang dimiliki semakin terbatas dan menipis baik dalam hal kuantitas maupun kualitasnya.Krisis energi listrik di Indonesia terjadi karena pasokan listrik yang tersedia dengan jumlah pemakaian listrik dan permintaan pemasangan baru oleh pelanggan tidak seimbang. Pertumbuhan kebutuhan tenaga listrik selama periode sebelum krisis 1994 – 1997 mengalami pertumbuhan tinggi antara 11% - 14.5%, sedangkan pada waktu krisis hanya tumbuh sebesar 14.7%. Setelah kiris ekonomi di tahun 1998, pertumbuhan kebutuhan tenaga listrik mulai tumbuh kembali sekitar 3% - 11%.

Indonesia tercatat sebagai negara yang kaya akan sumber energi mikrohidro, yaitu pembangkit energi yang memanfaatkan tenaga air dalam skala yang tidak begitu besar. Selama ini, PLN menjalankan sistem pembangkit listrik tersentralisasi (terpusat dan berskala besar) yang ternyata belum optimal dalam hal transmisi dan distribusi listrik. Berdasarkan potensi tersebut, menyebabkan pemerintah dalam hal ini berencana membuat PLTMH yang diharapkan mampu membantu pengentasan krisis energi listrik yang terjadi saat ini. Tidak hanya itu, potensi tenaga air dan gradien sungai yang dapat digunakan untuk pembangkit tenaga listrik tenaga air tersebar hampir tersebar di seluruh bagian hulu sungai-sungai di Indonesia dan diperkirakan dapat digunakan untuk memproduksi listrik sampai mencapai 75.000 MW dengan pemanfaatannya baru sekitar 2,5% dari potensi yang ada.

Menurut Andrianto (2009), saat ini PLN tengah membangun beberapa pembangkit listrik berbahan bakar non minyak hasil dari penerbitan obligasi yang direncanakan kelar pada tahun 2015. Namun demikian, dari total tambahan pasokan listrik baru tersebut tetap masih di bawah perkiraan konsumsi sebesar 190,25 miliarkilowatt pada tahun 2015 tersebut. Proyek-proyek PLTMH merupakan salah satu alternatif paling cocok dalam meningkatkan pasokan listrik. Dalam skema ini, peran sektor privat diberikan ruang untuk membuka peran investasi dalam pasar listrik Indonesia. Hal ini dikarenakan pembangunan PLTMH dalam hal ini membutuhkan biaya yang tidak cukup sedikit. Berdasarkan hal itu, maka perlunya peranan analisis finansial dan ekonomi dalam hal pengelolaan PLTMH.

3

membantu pengentasan krisis energi listrik yang terjadi saat ini. Kabupaten Bogor telah menjadi sasaran lokasi pelaksanaan DME khususnya yang berbasis mikrohidro yang dimulai sejak tahun 2005. PLTMH tersebar di beberapa kecamatan yaitu di Kecamatan Sukajaya, Kecamatan Megamendung dan Kecamatan Leuwiliang. Salah satu daerah yang telah memanfaatkan mikrohidro yaitu Kampung Paseban, Kabupaten Bogor, Provinsi Jawa Barat.Nama PLTMH yang terdapat di Kampung Paseban dinamakan dengan PLTMH Ciesek dikarenakan karena sumber airnya berasal dari sungai Ciesek. Melalui latar belakang di atas, perlunya mengetahui potensi-potensi yang ada dalam pengembangan PLTMH Ciesek terutama potensi-potensi investasi dalam aspek pembiayaan pembangunan infrastruktur PLTMH Ciesek.

1.2 Sasaran Penulisan

Berdasarkan latar belakang yang telah disebutkan di atas, maka sasaran penulisan ini antara lain adalah:

1. Mengidentifikasi permasalahan pembangunan terkait PLTMH Ciesek.

2. Melakukan analisis proses pembiayaan yang dilakukan investor dalam pembangunan PLTMH Ciesek.

3. Menjelaskan sumber-sumber pembiayaan yang menjadi alternatif pembiayaan PLTMH Ciesek.

4. Menjelaskan strategi-strategi pembiayaan dalam mengimplementasikan PLTMH Ciesek.

1.3 Tujuan Penulisan

Tujuan penulisan makalah ini antara lain, yaitu:

a. Merumuskan persoalan pembiayaan pembangunan pada kasus PLTMH Ciesek. b. Melakukan analisis pembiayaan pada PLTMH Ciesek

c. Mengidentifikasi alternatif sumber-sumber pembiayaan yang relevan dengan dengan kasus PLTMH Ciesek

d. Menyusun strategi pembiayaan pada kasus PLTMH Ciesek.

1.4 Ruang Lingkup Pembahasan

Ruang lingkup pembahasan yang dibahas dalam makalah ini adalah identifikasi alur pembiayaan PLTMH Ciesek di Kampung Paseban, Kecamatan Megamendung, Kabupaten Bogor.

4

Berisi tentang latar belakang, tujuan penulisan, sasaran penulisan, tujuan penulisan, ruang lingkup pembahasan, dan sistematika penulisan.

BAB II EVALUASI SINGKAT STUDI

Berisi mengenai review terkait dengan gambaran umum PLTMH Ciesek serta proses analisis komponen pembiayaan yang dilakukan.

BAB III EKSPLORASI INSTRUMEN PEMBIAYAAN

Berisi mengenai kajian terkait dengan struktur anggaran pembiayaan yang dilakukan dan teori terkait dengan sumber-sumber pembiayaan konvensional dan non konvesional.

BAB IV SKEMA PENANGANAN KASUS

Berisi analisis proses pembiayaan PLTMH Ciesekserta saran dan strategi implementasi pembiayaan pembangunan

BAB V PENUTUP

5

BAB II

EVALUASI SINGKAT STUDI

2.1 Pembangkit Listrik Tenaga Mikro Hidro (PLTMH) Ciesek

Mikrohidro saat ini mulai dikembangkan sebagai sumber energi baru untuk pembangkit listrik. Pembangkit listrik tenaga mikrohidro (PLTMH) sudah mulai dikembangkan di berbagai daerah di Indonesia, terutama di daerah pegunungan yang sulit dijangkau oleh jaringan listrik dari Perusahaan Listrik Negara (PLN) karena kondisi geografis dan kesulitan dalam mengaksesnya. Dengan adanya PLTMH, suatu desa dapat mandiri dalam menyuplai kebutuhan listriknya sendiri. Kabupaten Bogor telah menerapkan pembangunan PLTMH di Kecamatan Megamendung. Salah satu desa yang ditunjuk sebagai lokasi pembangunan PLTMH yaitu Desa Megamendung.

PLTMH di Kampung Paseban dinamakan PLTMH Ciesek karena sumber airnya berasal dari Sungai Ciesek. Sebelum adanya PLTMH, masyarakat di Kampung Paseban masih menggunakan kincir tradisional dan lampu tempel. Kedua sumber penerangan ini belum mampu memenuhi kebutuhan listrik masyarakat Kampung Paseban. Keberlanjutan dari PLTMH dinilai sangat penting karena merupakan bagian menyeluruh dari sebuah proses pembangunan perdesaan dan pembangunan nasional secara umum.

Apabila dilihat dari sisi ekonomi, PLTMH dapat memberi manfaat ganda. Pertama yaitu penghematan pengeluaran biaya untuk energi dibandingkan penggunaan energi lain. Kedua yaitu pendorong munculnya usaha-usaha produktif dengan memanfaatkan energi yang dihasilkan. Usaha produktif ini diperlukan untuk menumbuhkan kemandirian masyarakat dalam mengelola PLTMH secara berkelanjutan. Selain itu, pembangunan PLTMH ini diharapkan dapat memutar roda perekonomian di perdesaan. Hal itu dapat terwujud jika ada suatu panduanuntuk melihat potensi dan mengembangkan usaha-usaha produktif berbasismikrohidro.

2.2 Komponen Biaya

6 2.2.1 Biaya Pengeluaran

Biaya yang dikeluarkan dalam pembangunan PLTMH Ciesek terdiri dari biaya investasi dan biaya operasional. Berikut akan dijelaskan terkait dengan biaya investasi dan baiya operasional.

Biaya Investasi

Biaya investasi PLTMH adalah biaya yang dikeluarkan untuk membangun PLTMH. Biaya investasi terdiri dari biaya pembangunan sarana PLTMH dan biaya lain-lain. Biaya pembangunan sarana PLTMH terdiri dari biaya pekerjaan55persiapan, biaya pekerjaan sipil, biaya pekerjaan mekanikal dan elektrikal, pekerjaan jaringan distribusi, dan biaya instalasi rumah. Biaya lain-lain terdiri dari biaya untuk training operator dan buku manual. Berikut adalah komponen biaya investasi PLTMH Ciesek Tahun 2011.

Tabel 2.1 Komponen Biaya Investasi PLTMH Ciesek Tahun 2011

No Uraian Jumlah (Rp)

1 Pekerjaan persiapan 37.500.000

2 Pekerjaan sipil 194.410.982

3 Pekerjaan mekanilak dan elektrikal 291.500.000

4 Pekerjaan jaringan distribusi 132.675.000

5 Instalasi rumah (SRIR) 57.404.900

6 Lain-lain 12.000.000

TOTAL 725.490.882

Sumber: Studi Kelayakan dan Keberlanjutan PLTMH Ciesek

Biaya pekerjaan persiapan adalah biaya yang dikeluarkan pada tahap awal rencana pembangunan PLTMH yang terdiri dari kegiatan setting out danbouwplank dan kegiatan mobilisasi bahan dan alat. Biaya persiapan ini mencapai Rp 37.500.000.

Biaya pekerjaan mekanikal dan elektrikal merupakan biaya terbesar yang dikeluarkan dalam pembangunan PLTMH Ciesek. Peralatan mekanikal dan elektrikal terdiri dari turbin set, generator, panel control, ballast load, setup instalasi, aksesoris, dan transportasi pengangkutan peralatan dari Bandung ke lokasi PLTMH Ciesek. Biaya pekerjaan mekanikal dan elektrikal PLTMH Ciesek ini mencapai Rp 291.500.000.Biaya investasi PLTMH Ciesek secara keseluruhan yaitu Rp 725.490.882 yang hanya dikeluarkan pada tahun ke 0.

Biaya Operasional

7

Tabel 2.2 Biaya Operasional PLTMH Ciesek Tahun 2012 Personil Jumlah Biaya/Bulan (Rp) Total

Biaya/Bulan (Rp)

Total Biaya/Tahun (Rp)

Ketua PLTMH 1 100.000 100.000 1.200.000

Administrasi 1 100.000 100.000 1.200.000

Operator 2 250.000 500.000 6.000.000

TOTAL 700.000 8.400.000

Sumber: Studi Kelayakan dan Keberlanjutan PLTMH Ciesek

2.2.2 Biaya Pemasukan

Biaya pemasukan adalah biaya yang diterima dalam pembangunan PLTMH Ciesek ini atau biasa disebut dengan biaya manfaat. Manfaat dari PLTMH berupa manfaat langsung yang diterima oleh PLTMH yang berasal dari iuran warga yang memakai listrik dari PLTMH. Besarnya iuran ditentukan berdasarkan kesepakatan warga. Iuran yang dibayarkan warga menjadi penerimaan bagi PLTMH. Total penerimaan PLTMH Ciesek yaitu Rp 13.380.000 per tahun yang secara rinci dapat dilihat pada Tabel 2.3 berikut.

Tabel 2.3 Total Penerimaan PLTMH Ciesek Tahun 2012 Jenis Tarif

Sumber: Studi Kelayakan dan Keberlanjutan PLTMH Ciesek

2.3 Analisis Kriteria Investasi

Dalam melakukan estimasi kelayakan PLTMH, diasumsikan Pembangunan PLTMH Ciesek memiliki umur ekonomis proyek selama sepuluh tahun yang didasarkan pada ketahanan alat mikrohidro. Asumsi lain yangdigunakan adalah menggunakan tingkat suku bunga sebesar 12% yang merupakan suku bunga pinjaman. Hal ini didasarkan pada kondisi apabila masyarakat Kampung Paseban tidak mendapat hibah dari pemerintah sehingga harus meminjam dana untuk membangun PLTMH.

Estimasi kelayakan dilakukan dengan dua skenario, skenario I yaitu apabila biaya investasi dimasukkan sebagai komponen pengeluaran karena modal sendiri dan skenario II yaitu biaya investasi tidak dimasukkan sebagai komponen pengeluaran karena merupakan dana hibah dari pemerintah. Skenario II merupakan kondisi yang sebenarnya dari PLTMH Ciesek.

2.3.1 Analisis Net Present Value (NPV)

8 Dimana:

NB = Net benefit = Benefit – Cost C = Biaya investasi + Biaya operasi = Benefit yang telah didiskon = Cost yang telah didiskon i = diskon faktor

n = tahun (waktu ekonomis)

kas bersih di masa yang akan datang, tingkat bunga yang relevan juga perlu ditentukan untuk menghitung nilai sekarang. Data yang digunakan adalah keuntungan kotor atau benefit (Bt), biaya operasional (Ct) dari pengelolaan PLTMH Purbasari dan discount rate (i) yang berlaku. Tingkat discount rate yang digunakan adalah sebesar 12%. Sedangkan umur ekonomis proyek adalah selama 10 tahun, atau dihitung dari tahun ke-0 hingga tahun ke-10. Analisis ini dapat dihitung dengan menggunakan rumus

Hasil analisis NPV pada skenario I dan skenario II dengan diskon faktor sebesar 12% dapat dilihat pada tabel 2.4 dan tabel 2.5 berikut:

NPV

=

∑

i=1 n

NB

i(

1

+

i

)

−natau

NPV

=

∑

i=1 n

NB

i

(

1

+

i

)

natau

NPV

=

∑

i=1 n

B

i−

C

i=

∑

i=1 n

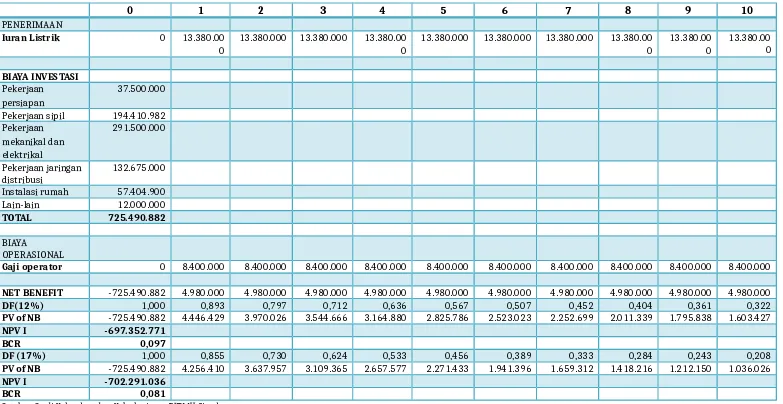

Tabel 2.4 Perhitungan Analisis NPV Skenario I

Gaji operator 0 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000

NET BENEFIT -725.490.882 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000

DF(12%) 1,000 0,893 0,797 0,712 0,636 0,567 0,507 0,452 0,404 0,361 0,322

PV of NB -725.490.882 4.446.429 3.970.026 3.544.666 3.164.880 2.825.786 2.523.023 2.252.699 2.011.339 1.795.838 1.603.427

NPV I -697.352.771

BCR 0,097

DF (17%) 1,000 0,855 0,730 0,624 0,533 0,456 0,389 0,333 0,284 0,243 0,208

PV of NB -725.490.882 4.256.410 3.637.957 3.109.365 2.657.577 2.271.433 1.941.396 1.659.312 1.418.216 1.212.150 1.036.026

NPV I -702.291.036

BCR 0,081

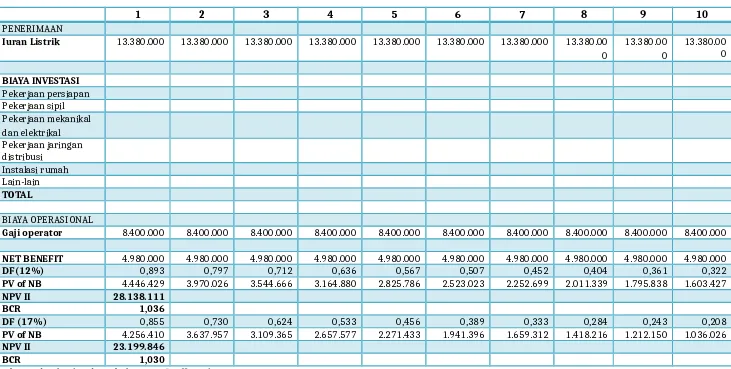

Tabel 2.5 Perhitungan Analisis NPV Skenario II

1 2 3 4 5 6 7 8 9 10

PENERIMAAN

Iuran Listrik 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.00 0

13.380.00 0

13.380.00 0

BIAYA INVESTASI

Pekerjaan persiapan Pekerjaan sipil Pekerjaan mekanikal dan elektrikal Pekerjaan jaringan distribusi

Instalasi rumah Lain-lain

TOTAL

BIAYA OPERASIONAL

Gaji operator 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000

NET BENEFIT 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000 4.980.000

DF(12%) 0,893 0,797 0,712 0,636 0,567 0,507 0,452 0,404 0,361 0,322

PV of NB 4.446.429 3.970.026 3.544.666 3.164.880 2.825.786 2.523.023 2.252.699 2.011.339 1.795.838 1.603.427

NPV II 28.138.111

BCR 1,036

DF (17%) 0,855 0,730 0,624 0,533 0,456 0,389 0,333 0,284 0,243 0,208

PV of NB 4.256.410 3.637.957 3.109.365 2.657.577 2.271.433 1.941.396 1.659.312 1.418.216 1.212.150 1.036.026

NPV II 23.199.846

BCR 1,030

Dari tabel 2.4 diatas dapat diketahui bahwa nilai NPV dengan pemberian diskon faktor (DF) sebesar 12% dan 17% pada skenario I hasilnya adalah < 0 atau negatif. Hal ini berarti proyek pembangunan PLTMH Ciesek tidak feasibel untuk dilaksanakan. Dikatakan tidak feasible karena proyek ini akan memberikan kerugian bagi pelaku pembangunannya.

Sedangkan dari tabel 2.5 dapat diketahui bahwa nilai NPV dengan pemberian Diskon Faktor (DF) sebesar 17% >0 atau bernilai positif pada skenario II yaitu biaya investasi ditanggung oleh biaya hibah dari pemerintah. Hal ini berarti proyek pembangunan PLTMH Ciesek feasible untuk dilaksanakan. Dikatakan feasible karena proyek ini akan memberikan benefit bagi pelaku pembangunannya.

2.3.2 Net Benefit Cost Ratio

Net B/C adalah perbandingan antara jumlah NPV positif dengan jumlah NPV negatif. Net B/C ini menunjukkan gambaran berapa kali lipat manfaat (benefit) yang kita peroleh dari biaya (cost) yang kita keluarkan. Apabila net B/C > 1, maka proyek atau gagasan usaha yang akan didirikan layak untuk dilaksanakan. Demikian pula sebaliknya, apabila net B/C < 1, maka proyek atau gagasan usaha yang akan didirikan tidak layak untuk dilaksanakan. Berikut merupakan hasil perhitungan Net B/C dari pembangunan PLTMH Ciesek. Analisis ini menggunakan rumus:

BCR I

(

12

)=

75.599 .984,12

BCR II

(

17

)=

787.822.998,54

764.623 .152,47

=

1,030

Sedangkan dari tabel 2.5 pada skenario II dapat diketahui bahwa nilai BCR pada DF 12% adalah 1,036 dan pada DF 17% adalah 1,030. Kedua nilai BCR pada skenario II menunujukkan nilai BCR > 1. Hal ini berarti proyek pembangunan PLTMH Ciesek layak untuk dilakukan dengan manfaat langsung yang jumlahnya melebihi dari investasi yang dibutuhkan untuk pelaksanaan proyek.

Dari sini dapat disimpulkan bahwa proyek pembangunan PLTMH Ciesek akan menghasilkan keuntungan jika dilaksanakan sesuai dengan skenario II, yaitu dana investasi diperoleh dari dana hibah pemerintah.

2.3.3 Internal Rate of Return

Internal rate of return (IRR) atau sering juga disebut secara singkat sebagai rate of return merupakan suatu indeks keuntungan (profitability index) yang telah dipergunakan secara luas dalam analisis investasi proyek industri. IRR juga dapat didefinisikan sebagai suatu interest rate yang membuat nilai sekarang dari aliran kas proyek industri menuju nol. Dengan demikian IRR merupakan suatu interest rate yang membuat nilai NPV sama dengan nol. Berikut adalah hasil perhitungan IRR dari pembangunan PLTMH Ciesek.

IRR

(

I

)=

12

+

−

697.352.771

−

697.352 .771

−(−

702.291.036

)

X

(

17

−

12

)=−

694,5

IRR

(

II

)=

12

+

28.138 .111

(

28.138.111

−

23.199.846

)

X

(

17

−

12

)=

40,49

Dari hasil perhitungan yang dilakukan, didapatkan angka IRR sebesar -694,5% pada skenario I, sedangkan pada skenario II didapatkan IRR sebesar 40,49%. Menurut konsep IRR, Jika IRR > DF maka proyek layak untuk dilaksanakan, namun jika IRR < DF maka proyek tidak layak untuk dilaksanakan. Hal ini menunjukkan bahwa proyek pembangunan PLTMH Ciesek pada skenario I tidak layak karena nilai IRR < DF, sedangkan pada skenario II pembangunan PLTMH Ciesek ini layak untuk dilanjutkan karena nilai IRR > DF (40,49% > 12%).

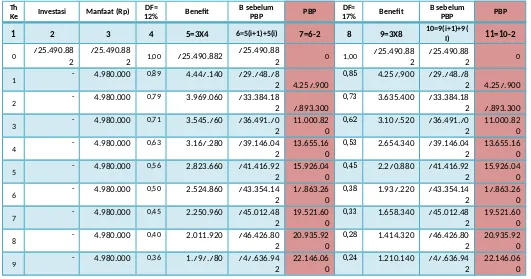

2.3.4 Payback Period

Payback period adalah meode perhtiungan yang berguna unuk melihat seberapa lama investasi bisa kembali. Semakin pendek waktu yang dibutuhkan dalam waktu kembalinya sebuah investasi, maka semakin baik investasi tersebut untuk dijalankan. Kelemahan dari metode payback period adalah tidak memperhitungkannya nilai waktu uang dan tidak memperhitungkan aliran kas sesudah periode payback. Berikut merupakan hasil perhitungan payback period dalam proyek PLTMH Ciesek.

IRR

=

i

1+

NPV

1Tabel 2.6 Perhitungan PBP Pembangunan PLTMH Ciesek Skenario I Th

Ke Investasi Manfaat(Rp) 12%DF= Benefit B sebelumPBP PBP 17%DF= Benefit B sebelumPBP PBP

1 2 3 4 5=3X4 6=5(i+1)+5(i) 7=6-2 8 9=3X8 10=9(i+1)+9(I) 11=10-2

0 725.490.88 2

- 1,00 - - - 1,00 - -

-1 - 4.980.000 0,89 4.447.140 4.447.140 -721.043.742 0,85 4.257.900 4.257.900 -721.232.982

2 - 4.980.000 0,79 3.969.060 8.416.200 -717.074.682 0,73 3.635.400 7.893.300 -717.597.582 3 - 4.980.000 0,71 3.545.760 11.961.960 -713.528.922 0,62 3.107.520 11.000.820 -714.490.062 4 - 4.980.000 0,63 3.167.280 15.129.240 -710.361.642 0,53 2.654.340 13.655.160 -711.835.722

5 - 4.980.000 0,56 2.823.660 17.952.900 -707.537.982 0,45 2.270.880 15.926.040 -709.564.842 6 - 4.980.000 0,50 2.524.860 20.477.760 -705.013.122 0,38 1.937.220 17.863.260 -707.627.622 7 - 4.980.000 0,45 2.250.960 22.728.720 -702.762.162 0,33 1.658.340 19.521.600 -705.969.282 8 - 4.980.000 0,40 2.011.920 24.740.640 -700.750.242 0,28 1.414.320 20.935.920 -704.554.962 9 - 4.980.000 0,36 1.797.780 26.538.420 -698.952.462 0,24 1.210.140 22.146.060 -703.344.822

10 - 4.980.000 0,32 1.603.560 28.141.980 -697.348.902 0,20 1.035.840 23.181.900 -702.308.982

Tabel 2.7 Perhitungan PBP Pembangunan PLTMH Ciesek Skenario II Th

Ke Investasi Manfaat (Rp) 12%DF= Benefit B sebelumPBP PBP 17%DF= Benefit B sebelumPBP PBP

1 2 3 4 5=3X4 6=5(i+1)+5(i) 7=6-2 8 9=3X8 10=9(i+1)+9(I) 11=10-2 1 - 4.980.000 0,89 4.447.140 729.748.78

2 4.257.900

0,85 4.257.900 729.748.78

2 4.257.900 2 - 4.980.000 0,79 3.969.060 733.384.182 7.893.300 0,73 3.635.400 733.384.182 7.893.300 3 - 4.980.000 0,71 3.545.760 736.491.70

2 4 - 4.980.000 0,63 3.167.280 739.146.042 13.655.160 0,53 2.654.340 739.146.042 13.655.160 5 - 4.980.000 0,56 2.823.660 741.416.92

2 6 - 4.980.000 0,50 2.524.860 743.354.142 17.863.260 0,38 1.937.220 743.354.142 17.863.260 7 - 4.980.000 0,45 2.250.960 745.012.48

2 8 - 4.980.000 0,40 2.011.920 746.426.802 20.935.920 0,28 1.414.320 746.426.802 20.935.920 9 - 4.980.000 0,36 1.797.780 747.636.94

2

PBP = Pay Back Period

T = Tahun sebelum terdapat PBP

Ii = Jumlah investasi telah didiskon

Bicp-1 = Jumlah benefit yang telah didiskon

sebelum PBP

10 - 4.980.000 0,32 1.603.560 748.672.782 23.181.900 0,20 1.035.840 748.672.782 23.181.900

Dari tabel 2.6 terkait dengan analisis analisis PBP diatas dapat diketahui bahwa pada skenario I, baik pada DF 12% ataupun DF 17% didapatkan hasil bahwa mulai tahun pertama hingga akhir tahun perencanaan (tahun ke-10) benefit yang didapatkan tidak dapat menanggulangi/menutupi besarnya investasi. Sehingga dapat disimpulkan bahwa pembangunan PLTMH Ciesek tidak layak untuk dibangun atau dilakukan pada skenario I.

Sedangkan dari tabel 2.7 diatas dapat diketahui bahwa pada skenario II pada tahun pertama benefit yang dihasilakn sudah dapat menutupi besarnya investasi. Hal tersebut dikarenakan pada skenario II pembangunan PLTMH Ciesek tidak membutuhkan biaya investasi karena biaya investasi telah ditanggung oleh Pemerintah yang berasal dari dana hibah.

2.3.5 Kesimpulan Analisis Investasi

Dari penjabaran analisis investasi pembangunan PLTMH Ciesek dengan menggunakan analisis NPV, BCR, dan IRR dapat disimpulkan sebagai berikut:

Proyek pembangunan PLTMH Ciesek pada skenario I, yaitu nilai investasi ditanggung oleh pelaksana pembangunan. Dengan analisis NPV, BCR, dan IRR didapatkan hasil sebagai berikut:

Tabel 2.8 Hasil Perhitungan Analisis Biaya Manfaat Skenario I

Discount rate 12% 17%

NPV -697.352.771 -702.291.036

BCR 0,097 0,081

IRR

−

694,5

−

694,5

Dari tabel 2.8 diatas dapat disimpulkan bahwa pembangunan proyek PLTMH Ciesek tidak akan layak dilaksanakan jika pembangunan tidak mendapat bantuan dari pemerintah dalam hal investasi.

Proyek pembangunan PLTMH Ciesek pada skenario II, yaitu nilai investasi ditanggung oleh Pemerintah dimana dananya berasal dari dana hibah. Dengan analisis NPV, BCR, dan IRR didapatkan hasil sebagai berikut:

Tabel 2.9 Hasil Perhitungan Analisis Biaya Manfaat Skenario II

Discount rate 12% 17%

NPV 28.138.111 23.199.846

BCR 1,036 1,030

Dari tabel 2.9 diatas dapat disimpulkan bahwa pembangunan PLTMH Ciesek layak dilaksanakan jika biaya investasi ditanggung oleh pemerintah yang berasal dari dana hibah.

2.4 Sumber-sumber Pembiayaan

Sumber-sumber yang digunakan dalam pelaksanaan pembangunan PLTMH Ciesek di dapatkan dari luar masyarakat pengguna karena terbatasnya kemampuan pembiayaan oleh masyarakat. Pada PLTMH Ciesek, dana yang digunakan dalam membangun PLTMH berasal dari dana hibah Provinsi Jawa Barat sebesar Rp 722.490.882. Berdasarkan hal ini maka sumber pembiayaan pembangunan PLTMH Ciesek merupakan pembiayaan konvesional. Dalam hal ini, masyarakat tidak perlu mengembalikan dana tersebut, sehingga biaya investasi tersebut tidak dimasukkan ke dalam komponen pembiayaan PLTMH Ciesek.

Biaya per tahun yang dikeluarkan oleh PLTMH Ciesek hanya berupa biaya operasional dan pemeliharaan PLTMH sebesar Rp 8.400.000 dan penerimaan per tahun yang diperoleh PLTMH Ciesek sebasar Rp 13.380.000. Tidak semua daerah yang berpotensi dalam mengembangkan PLTMH mendapatkan bantuan dana dari pemerintah Berdasarkan hal ini, maka penentu alternative penggunaan dana pemerintah sendiri dapat digunakan sebagai investasi pengerjaan proyek ini.

2.5 Strategi Pembiayaan

Perhitungan NPV yang dilakukan pada skenario I dan skenario II dilakukan dengan asumsi penerimaan dan biaya tetap sampai akhir umur proyek. Berdasarkan analisii investasi dalam sub bab sebelumnya, didapatkan suatu hasil perhitungan yaitu:

a. Skenario I

Diperoleh NPV bernilai negatif sebesar 697.352.771, hal ini tidak layak untuk dilakukan pembangunan.

Diperoleh nilai BCR < 1 dengan df 12% sebesar 0,097 sedangkan dengan df 17% 0,081% dimana hal ini berarti tidak layak untuk dilakukan pembangunan.

Diperoleh IRR < SOCC bernilai negatif sehingga hal ini berarti dapat dikatakan tidak layak untuk dilakukan pembangunan

Berdasarkan hasil analisis untuk skenario I dapat diambil kesimpulan bahwa proyek pembangunan proyek PLTMH Ciesek tidak akan layak dilaksanakan jika pembangunan tidak mendapat bantuan dari pemerintah dalam hal investasi.

Diperoleh NPV bernilai positif sebesar 28.138.111 dengan DF 12% sedangkan df 17% sebesar 1,030 dimana hal ini berarti pembangunan layak dilakukan

Diperoleh nilai BCR > 1 dengan nilai sebesar 1,036 df 12% dan df 17% dimana hal ini berarti layak untuk dilakukan pembangunan.

Diperoleh IRR > SOCC bernilai positif sehingga hal ini berarti dapat dikatakan tidak layak untuk dilakukan pembangunan

BAB III

PEMBIAYAAN PEMBANGUNAN

3.1 Pembiayaan

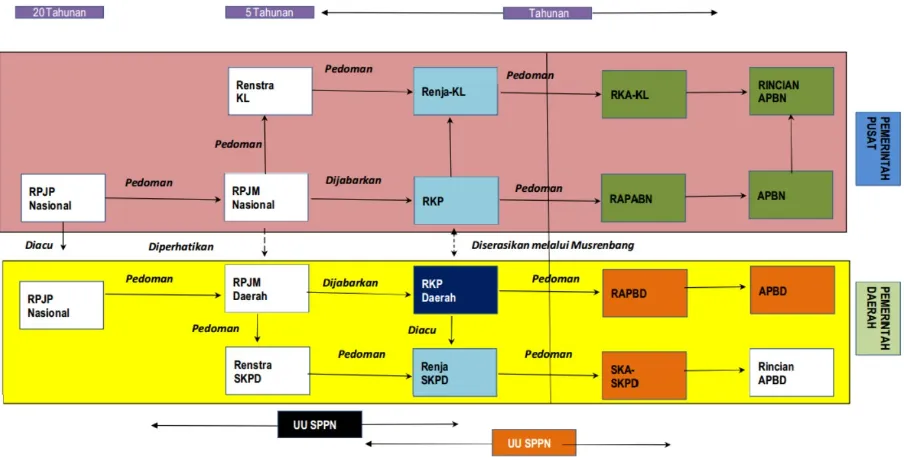

APBN merupakan kesepakatan antara Pemerintah dan DPR, sebagaimana disebutkan dalam pasal 23 Undang-Undang Dasar 1945 yaitu: Anggaran Pendapatan dan Belanja Negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat. Dalam pasal 1 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang dimaksud dengan Anggaran Pendapatan dan Belanja Negara, selanjutnya disebut APBN, adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat.

Kebijakan fiskal adalah salah satu perangkat kebijakan ekonomi makro dan merupakan kebijakan utama pemerintah yang diimplementasikan melalui APBN. Kebijakan ini memiliki peran yang penting dan sangat strategis dalam mempengaruhi perekonomian, terutama dalam upaya mencapai target-target pembangunan nasional. Peran tersebut terkait dengan tiga fungsi utama pemerintah, yaitu fungsi alokasi, fungsi distribusi, dan fungsi stabilisasi. APBN harus didesain sesuai dengan fungsi tersebut, dalam upaya mendukung penciptaan akselerasi pertumbuhan ekonomi yang tinggi dan berkualitas.

Tahap perencanaan dimulai dari: (1) penyusunan arah kebijakan dan prioritas pembangunan nasional; (2) Kementerian Negara/Lembaga (K/L) melakukan evaluasi pelaksanaan program dan kegiatan pada tahun berjalan, menyusun rencana inisiatif baru dan indikasi kebutuhan anggaran; (3) Kementerian Perencanaan dan Kementerian Keuangan mengevaluasi pelaksanaan program dan kegiatan yang sedang berjalan dan mengkaji usulan inisiatif baru berdasarkan prioritas pembangunan serta analisa pemenuhan kelayakan dan efisiensi indikasi kebutuhan dananya; (4) Pagu indikatif dan rancangan awal Rencana Kerja Pemerintah ditetapkan; (5) K/L menyusun rencana kerja (Renja); (6) Pertemuan tiga pihak (trilateral meeting) dilaksanakan antara K/L, Kementerian Perencanaan, dan Kementerian Keuangan; (7) Rancangan awal RKP disempurnakan; (8) RKP dibahas dalam pembicaraan pendahuluan antara Pemerintah dengan DPR; (9) RKP ditetapkan.

Anggaran Pendapatan Belanja Daerah merupakan instrumen yang akan menjamin terciptanya disiplin dalam proses pengambil keputusan terkait dengan kebijakan pendapatan maupun belanja daerah Dalam proses penyusunan rencangan APBD harus mengacu pada aturan dan pedoman yang melandasi apakah itu Undang-Undang, Peraturan Pemerintah, Keputusan Menteri, Peraturan Daerah atau Keputusan Kepala Daerah oleh karena itu dalam proses penyusunan anggaran pendapatan dan belanja daerah harus mengikuti prosedure administrasi yang ditetapkan. Proses penyusunan APBD pada dasarnya bertujuan untuk menyelaraskan kebijakan ekonomi makro dan sumber daya yang tersedia, mengalokasikan sumberdaya secara tepat sesuai kebijakan pemerintah dan mempersiapakan kondisi bagi pelaksanaan pengelolaan anggaran secara baik.

Gambar 3.1 proses penyusunan APBN dan APBD

3.2 Sumber-sumber Pembiayaan

konsesi, konsolidasi lahan dll. Instrument pembiayaan non-konvensional inilah yang biasanya menjadi sumber pembiayaan alternatif apabila pemerintah mengalami kendala pendanaan dalam melakukan suatu pembangunan.

Gambar … Bagan Sumber-sumber Pembiayaan Pembangunan

3.2.1 Sumber-sumber Pembiayaan Konvensional

Sumber pembiayaan konvensional adalah pendapatan, dari Pemerintah Pusat maupun Pemerintah Daerah. Pembiayaan dengan pendapatan tersebut merupakan upaya guna membiayai segala pengeluaran dengan sumber pendapatan yang dihasilkan oleh pemerintah pusat dan pemerintah daerah. Metode pembiayaan ini berasal dari sektor pendapatan. Metode pembiayaan ini umumnya diperuntukan bagi pembangunan sarana dan prasarana umum masyarakat. Sumber dana tersebut (pendapatan dari Pemerintah Pusat maupun Pemerintah Daerah) dapat berasal dari hasil pungutan pajak, retribusi, serta alokasi dana baik dari pemerintah pusat maupun pemerintah daerah. Berikut merupakan macam-macam sumber pembiayaan konvensional

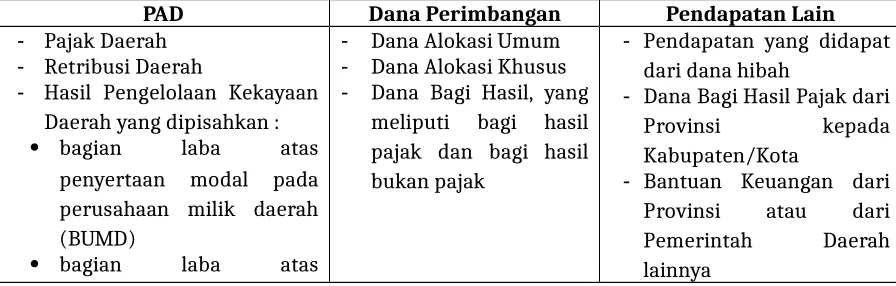

Tabel 3.1 Macam-macam Sumber Pembiayaan Konvensional

PAD Dana Perimbangan Pendapatan Lain

- Pajak Daerah

- Retribusi Daerah

- Hasil Pengelolaan Kekayaan Daerah yang dipisahkan :

bagian laba atas

penyertaan modal pada perusahaan milik daerah (BUMD)

bagian laba atas

- Dana Alokasi Umum

- Dana Alokasi Khusus

- Dana Bagi Hasil, yang

- Dana Bagi Hasil Pajak dari

penyertaan modal pada

perusahaan milik

pemerintah (BUMN)

bagian laba atas

penyertaan modal pada perusahaan milik swasta.

Pada studi kasus pembangunan PLTMH Ciesek 100% dibiayai oleh pemerintaah daerah.

Dana yang digunakan dalam membangun PLTMH berasal dari dana hibah Provinsi Jawa Barat. Sehingga dapat dikatakan pembangunan PLTMH Ciesek menggunakan Hal tersebut dikarenakan PLTMH Ciesek merupakan salah satu dari prasarana umum.Dengan adanya pembiayaan ini dapat melakukan pembangunan PLTMH Ciesek untuk kesejahteraan masyarakat sekitar.

3.2.2 Sumber-sumber Pembiayaan Non Konvensional

Sumber pembiayaan non konvensional adalah sumber pembiayaan pembangunan daerah yang berasal dari mekanisme bukan anggaran pemerintah. Modal pembiayaan ini berasal dari 2 sumber yaitu : pemerintah, swasta (profit) dan masyarakat (kepentingan umum). Berikut merupakan strategi Pembiayaan Non-Konvensional :

Kemitraan pemerintah – swasta Kewajiban Paksa

BAB IV

ANALISIS PENANGANAN KASUS

4.1 Analisis Sensivitas

Dari analisis manfaat dan biaya dari pembangunan PLTMH Ciesek didapatkan perhitungan nilai NPV yang negatif, hal tersebut mengindikasikan bahwa pembangunan proyek ini tidak layak karena tidak ada keuntungan dari investasi karena biaya berasal dari modal sendiri. Nilai NPV merepresentasikan keuntungan di masa yang akan datang dari hasil investasi. Keberlanjutan PLTMH Ciesek ditentukan dari aspek ekonomi yaitu mengenai pembiayaannya. Pembangunan PLTMH dan sistem penyaluran listriknya membutuhkan biaya yang relatif besar. Maka pembangunan PLTMH Ciesek sangat bergantung pada dana hibah dari pemerintah agar mampu menutupi biaya investasi.

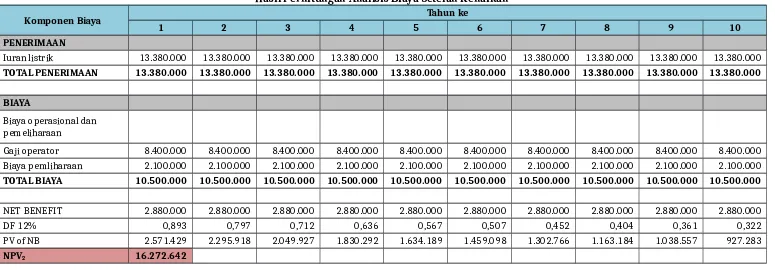

Selain pembiayaan pembangunan PLTMH Ciesek, ada pembiayaan pengelolaan yang masih dapat tertutupi dari iuran masyarakat. Oleh karena PLTMH Ciesek masih tergolong baru sehingga belum ada biaya perbaikan. Akan tetapi perlu adanya antisipasi dalam menghadapi kenaikan biaya pengelolaan. Oleh karena itu dilakukan analisis sensivitas untuk melihat apa yang akan terjadi terhadap hasil analisis proyek jika ada suatu perubahan dalam dasar-dasar perhitungan manfaat dan biaya.Analisis sensivitas yang dilakukan adalah perubahan terhadap biaya yaitu biaya operasional dan biaya pemeliharaan, juga perubahan terhadap manfaat. Analisis sensivitas pada studi kelayakan ini dilakukan terhadap skenario II dengan diasumsikan terjadi perubahan biaya operasional dan pemeliharaan mengalami peningkatan sebesar 25%.

Tabel 4.1

Hasil Perhitungan Analisis Biaya Setelah Kenaikan

Komponen Biaya Tahun ke

1 2 3 4 5 6 7 8 9 10

PENERIMAAN

Iuran listrik 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000

TOTAL PENERIMAAN 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000 13.380.000

BIAYA

Biaya operasional dan pemeliharaan

Gaji operator 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000

Biaya pemliharaan 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000

TOTAL BIAYA 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000

NET BENEFIT 2.880.000 2.880.000 2.880.000 2.880.000 2.880.000 2.880.000 2.880.000 2.880.000 2.880.000 2.880.000

DF 12% 0,893 0,797 0,712 0,636 0,567 0,507 0,452 0,404 0,361 0,322

PV of NB 2.571.429 2.295.918 2.049.927 1.830.292 1.634.189 1.459.098 1.302.766 1.163.184 1.038.557 927.283

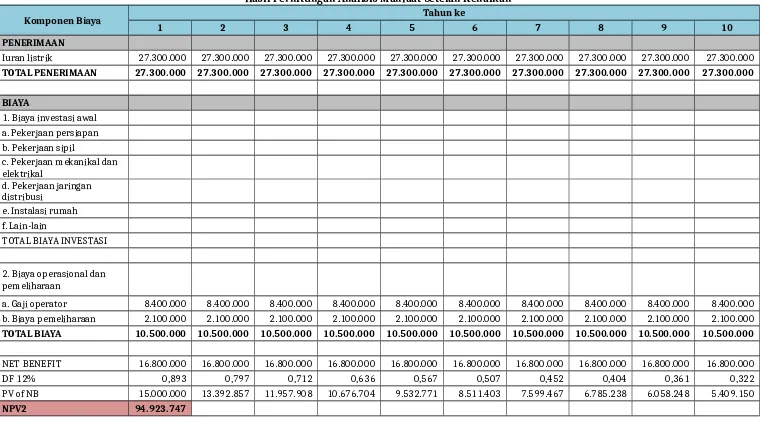

Tabel 4.2

Hasil Perhitungan Analisis Manfaat Setelah Kenaikan

Komponen Biaya Tahun ke

1 2 3 4 5 6 7 8 9 10

PENERIMAAN

Iuran listrik 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000

TOTAL PENERIMAAN 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000 27.300.000

BIAYA

1. Biaya investasi awal a. Pekerjaan persiapan b. Pekerjaan sipil

c. Pekerjaan mekanikal dan elektrikal

d. Pekerjaan jaringan distribusi

e. Instalasi rumah f. Lain-lain

TOTAL BIAYA INVESTASI

2. Biaya operasional dan pemeliharaan

a. Gaji operator 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000 8.400.000

b. Biaya pemeliharaan 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000 2.100.000

TOTAL BIAYA 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000 10.500.000

NET BENEFIT 16.800.000 16.800.000 16.800.000 16.800.000 16.800.000 16.800.000 16.800.000 16.800.000 16.800.000 16.800.000

DF 12% 0,893 0,797 0,712 0,636 0,567 0,507 0,452 0,404 0,361 0,322

PV of NB 15.000.000 13.392.857 11.957.908 10.676.704 9.532.771 8.511.403 7.599.467 6.785.238 6.058.248 5.409.150

Hasil perhitunganmenunjukkan NPV2berubah menjadi Rp 16.272.642yang menunjukkan

bahwa peningkatan biaya sebesar 25% masih tetap menguntungkan atau layak untuk dilaksanakan.Perubahan terhadap manfaat yang dilakukan adalah dengan meningkatkan jumlah konsumen listrik pada konsumen kategori II yang menggunakan daya listrik sebesar 105 watt. Peningkatan ini berdasarkan adanya sisa kapasitas listrik dari PLTMH Ciesek sebesar6055 watt. Konsumen listrik pada kategori II diasumsikan mengalami peningkatan sebesar 58 orang sehingga totalnya menjadi 98 rumah tangga. Hasil perhitungan menunjukkanNPVsebesar Rp 94.923.747.

Keberlanjutan PLTMH Ciesek sangat bergantung pada pembiayaan daripemerintah karena biaya investasi yang digunakan untuk membangun PLTMH terlalu mahal. Masyarakat Kampung Paseban dapat secara mandiri membangun PLTMH jika biaya yang dikeluarkandisesuaikan dengan kemampuan merekayaitu mencari peralatan mikrohidro yang lebih murah.

4.2 Analisis Sumber Pembiayaan oleh Stakeholder

Dalam laporan studi kelayakan pembangunan PLTMH Ciesek di Kampung Paseban Kecamatan Megamendung, Kabupaten Bogor, sumber pembiayaan yang digunakan merupakan sumber pembiayaan konvensional yang berasal dari dana hibah Provinsi Jawa Barat. Selain menggunakan sumber pembiayaan tersebut pembangunan PLTMH Ciesek juga dibantu oleh biaya tetap pelanggan Kampung Paseban. Dalam pembangunan PLTMH Ciesek membutuhkan biaya yang tidak sedikit, untuk menutupi biaya pembangunan proyek ini sektor pemerintah dan sektor swasta dapat lebih dimaksimalkan dalam rangka mengurangi beban pembiayaan pemerintah.

4.2.1. Pemerintah

Dalam rincian sumber pembiayaan pembangunan PLTMH Ciesek seluruh biaya investasi dilimpahkan kepada pemerintah daerah. Untuk menutupi seluruh biaya investasi dengan hanya mengandalkan dana hibah dari pemerintah daerah dirasa kurang efektif. Selain dari dana hibah pemerintah daerah, sumber pembiayaan konvensional lainnya yang dapat digunakan adalah dana non pajak seperti retribusi daerah, dan juga alokasi dana pajak seperti pajak daerah, dan lain-lain.

4.2.2. Swasta

hanya diperoleh dari dana hibah pemerintah daerah, dan seharusnya dapat didukung dengan sumber-sumber lain yang berasal dari sektor swasta.

Sektor pembiayaan swasta pertama yang dapat dimaksimalkan adalah dengan meningkatkan pembiayaan dari masyarakat. Pembangunan PLTMH Ciesek merupakan pembangunan untuk kepentingan semua warga Kampung Paseban oleh karena itu pembiayaan dari masyarakat seharusnya dapat dimaksimalkan. Selain itu juga dapat dilakukan kerjasama antara pemerintah dan swasta dengan bentuk kemitraan (public private partnership). Dengan kerjasama ini, beban pembiayaan pembangunan PLTMH Ciesek dapat dibagi antara pemerintah daerah dengan sektor swasta yang tertarik. Keuntungan dari pelibatan swasta ini diharapkan tidak hanya akan dirasakan pada sektor pembiayaannya saja, namun juga pada penerapan teknologi dari masing-masing investor, seperti desain teknis mekanis pembangunan bendungan, panstock, dan turbin.

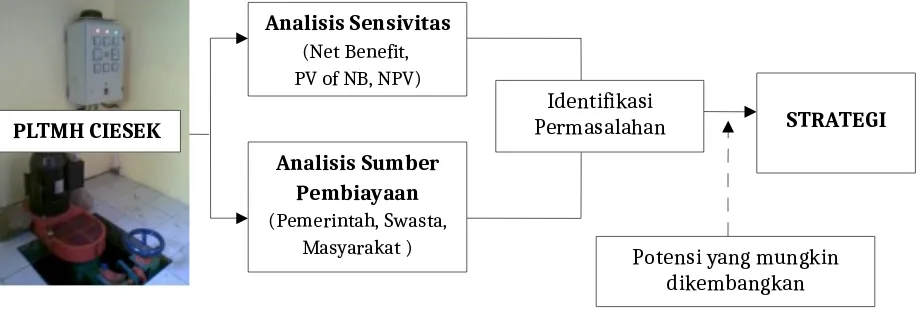

4.3 Strategi Implementasi Pembiayaan Pembangunan PLTMH Ciesek

Strategi pengimplementasian pembiayaan pembangunan PLTMH Ciesek merupakan output dari analisis yang sudah dilakukan sebelumnya, yaitu meliputi analisis sensivitas dan analisis sumber pembiayaan pembangunan. Strategi ini nantinya dapat berguna sebagai solusi dalam mengatasi permasalahan yang ada. Perumusan strategi implementasi pembiayaan pembangunan PLTMH Ciesek dapat dilihat pada gambar di bawah ini.

Gambar 4.1

Kerangka Penentuan Strategi PLTMH Ciesek

Dari kerangka di atas maka dapat dirumuskan strategi-strategi dalam rangka mengatasi permasalahan-permasalahan terkait dengan pembiayaan PLTMH Ciesek. Berikut dapat dilihat pada tabel di bawah ini.

PLTMH CIESEK

Analisis Sensivitas

(Net Benefit, PV of NB, NPV)

Analisis Sumber Pembiayaan

(Pemerintah, Swasta, Masyarakat )

Identifikasi

Permasalahan STRATEGI

Tabel 4.3

Strategi Pembiayaan PLTMH Ciesek

No Permasalahan Strategi Penjelasan

1. Sumber pembiayaan pembangunan PLTMH

- Menjalin kemitraan antara stakeholder

pemerintah daerah dalam

membiayai proyek

pembangkit listrik yang tergolong baru dan

3. Pembiayaan pengelolaan PLTMH Ciesek hanya mengandalkan iuran dari masyarakat sehingga tarif listrik menjadi tinggi.

Membuka peluang

BAB V

PENUTUP

5.1 Kesimpulan

Dari pembahasan makalah ini dapat ditarik beberapa kesimpulan, yaitu antara lain:

1. Terdapat dua skenario pembiayaan yang dapat dilakukan dalam pembangun PLTMH Ciesek ini, yaitu SKENARIO I:apabila biaya investasi dimasukkan sebagai komponen pengeluaran karena modal sendiri; dan SKENARIO II: biaya investasi tidak dimasukkan sebagai komponen pengeluaran karena merupakan dana hibah dari pemerintah.

2. Pembangunan PLTHM saat ini sudah dilakukan melalui SKENARIO II dengan hasil analisis sebagai berikut: NPV bernilai positif sebesar 28.138.111 dengan DF 12% sedangkan DF 17% sebesar 1,030; nilai BCR >1 dengan nilai sebesar 1,036 DF 12% dan DF 17%; IRR > SOCC bernilai positif. Dalah hal ini pembangunan PLTHM Ciesek sudah dapat dikatakan layakjika biaya investasi ditanggung oleh pemerintah yang berasal dari dana hibah.

3. Sumber pembiayaan pembangunan PLTMH Ciesek dapat dilakukan melalui dana hibah pemerintah dan kolaborasi antara pemerintah-swasta-masyarakat.

4. Berdasarkan permasalahan yang ditemukan terdapat empat strategi untuk mengatasinya, yaitu: (1) Peningkatan pembiayaan bagi masyarakat pelanggan tetap PLTMH Kampung Paseban; (2) Menjalin kemitraan antara stakeholder pemerintah dan swasta (public private partnership);(3) Mengadakan sosialisasi proyek kepada investor untuk meningkatkan minat investasi; serta (4) Membuka peluang investasi pada pengadaan teknologi penunjang PLTMH.

5.2 Rekomendasi

Dari beberapa simpulan di atas dapat diberikan rekomendasi sebagai berikut:

1. Pembangunan PLTMH Ciesek sudah dapat dikatakan layak karena pembiayaan dilakukan dengan bantuan dana hibah pemerintah, sehingga hanya perlu dilakukan pengelolaan yang terencana dengan baik oleh masyarakat.