Prediksi Kebangkrutan Perusahaan Yang Berorientasi Ekspor Pada Masa Krisis

Teks penuh

Gambar

Dokumen terkait

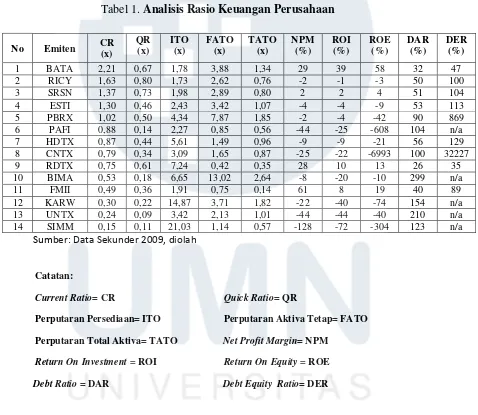

adalah analisis rasio keuangan yang terdiri dari rasio likuiditas, rasio Laverage,. rasio aktivitas dan

Tujuan penelitian ini adalah untuk (1) mengetahui apakah rasio keuangan likuiditas, profitabilitas, aktivitas operasi dan leverage dapat memprediksi perusahaan yang

Menurut Sartono (2014) ada empat kelompok rasio keuangan yang.. dapat digunakan, yaitu Rasio Likuiditas, Rasio Aktivitas, Financial Leverage Ratio, dan Rasio Profitabilitas.

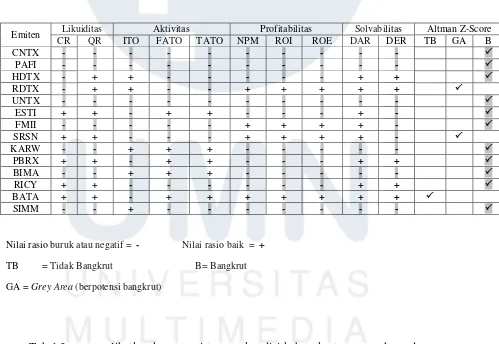

Hasil penelitian menunjukkan bahwa rasio likuiditas yang terdiri dari rasio lancar, rasio cepat, dan rasio kas berada dalam kondisi likuid pada tahun 2011-2013, namun

Penelitian ini bertujuan untuk untuk menganalisis perbedaan rasio likuiditas, solvabilitas, profitabilitas dan aktivitas perusahaan sebelum dan selama

Penelitian Januarti dan Fitrianasari (2008) menguji rasio keuangan (rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio leverage, rasio pertumbuhan

sebelumnya, berpengaruh signifikan terhadap penerimaan opini audit going concern sedangkan rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio pertumbuhan, rasio

Dengan menggunakan analisis rasio dimungkinkan untuk mengetahui tingkat likuiditas, solvabilitas, aktivitas dan profitabilitas perusahaan sehingga dapat dikatakan bahwa analisis rasio