PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 463

ANALISIS PENGARUH INDEPENDENSI, KOMPETENSI, DAN UKURAN KANTOR AKUNTAN PUBLIK TERHADAP KUALITAS AUDIT

(Studi Kasus pada Auditor Kantor Akuntan Publik di Kota Semarang)

1Deviana Ika Putri, 2 Nyata Nugraha, 3 Iwan Budiyono

Politeknik Negeri Semarang, Jl. Prof Soedarto SH Tembalang Semarang Email : 1[email protected], 2[email protected],

Abstract

This research aims to analyze the influennce of independency, competency, and size of certified public accountant firm partially and simultaneously against audit quality of auditor in Certified Public Accountant firm in Semarang. The data used in this study is primary data. Population of this research is all of auditor who work at Certified Public Accountant firm in Semarang.By using convenience sampling method, sample in this research is 70 respondents. For the model of analyzis used multiple linear regression. Hypothesis testing used t-statistic, F-statistic, and determination coefficient (R2). It is also

tested the normality test and classical assumption by using SPSS 22.0 program. Based on hypothesis testing and discussion that the result obtained by independency and competency had positive and significant influence partially toward audit quality of auditor in Certified Public Accountant firm in Semarang. Whilst size of certified public accountant firm did not. Independency, competency, and size of Certified Public Accountant firm had significant influence simultaneously toward audit quality of auditor in Certified Public Accountant firm in Semarang. This research also give findings that from three variables, competency was dominant variable that influencing audit quality of auditor in Certified Public Accountant firm in Semarang.

Keywords: Audit Quality, Independency, Competency, Size of Certified Public Accountant Firm.

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh independensi, kompetensi, dan ukuran kantor akuntan public terhadap kualitas audit pada auditor kantor akuntan publik di kota Semarang baik secara parsial maupun simultan. Data yang digunkan dalam penelitian ini adalah data primer. Populasi dari penelitian ini adalah seluruh auditor yang bekerja pada kantor akuntan publik di kota Semarang. dengan menggunkan convenience sampling, di peroleh sampel sebanyak 70 responden. Model analisis regresi linier berganda. Sedangkan teknik analisis untuk uji hipotesis menggunakan t-statistik, F-statistik, dan koefisien determinasi(R2). Selain itu juga dilakukan uji normalitas dan uji

asumsi klasik dengan menggunkan program SPSS 22.0. Berdasarkan pengujian hipotesis dan pembahasan, diperoleh hasil bahwa independensi dan kompetensi secara parsial masing-masing berpengaruh positif dan signifikan terhadap kualitas audit pada kantor akuntan publik di kota Semarang, sedangkan ukuran kantor akuntan public berpengaruh positif dan tidak signifikan terhadap kualitas audit pada auditor kantor akuntan publik di kota Semarang. Independensi, kompetensi, dan ukuran kantor akuntan publik secara simultan berpengaruh signifikan terhadap kualitas audit pada auditor kantor akuntan publik di kota Semarang. Hasil penelitian ini juga menunjukkan bahwa dari ketiga variabel diatas, variabel kompetensi merupakan variabel dominan yang berpengaruh terhadap kualitas audit pada auditor kantor akuntan publik di kota Semarang.

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 464

PENDAHULUAN Latar Belakang Masalah

Laporan keuangan menyediakan berbagai informasi keuangan yang bersifat kuantitatif dan diperlukan sebagai sarana pengambilan keputusan baik oleh pihak internal maupun pihak eksternal perusahaan. Para pemakai informasi membutuhkan jasa pihak ketiga yaitu auditor independen untuk memberi jaminan bahwa laporan keuangan tersebut memang relevan dan dapat diandalkan serta dapat meningkatkan kepercayaan semua pihak yang berkepentingan dengan perusahaan tersebut (Singgih dan Bawono, 2010).

Munculnya banyak skandal akuntansi yang pernah terjadi pada perusahaan-perusahaan besar di dunia seperti Enron, WorldCom, Xerox, dan terakhir perusahaan farmasi Merck pada awal bulan Juli 2002 telah mengakibatkan turunnya kepercayaan publik terutama investor di pasar modal terhadap pelaporan keuangan yang dilakukan perusahaan. Keruntuhan perusahaan besar tersebut telah dikaitkan dengan kualitas audit yang buruk (Riyatno, 2007).

Di Indonesia sendiri, kasus yang sama juga terjadi pada KAP Justinus Aditya Sidharta yang telah diindikasikan melakukan kesalahan audit pada laporan keuangan Great River International, Tbk (Yuniarti, 2011). Ada pula kasus kredit macet milik Bank BRI Jambi pada tahun 2009 yang disebabkan adanya tindakan korupsi dan kerjasama antara PT Raden Motor dengan akuntan publiknya. Dalam kasus ini ada empat kegiatan data laporan keuangan yang tidak dibuat dalam laporan tersebut oleh akuntan publik, sehingga terjadilah kesalahan dalam proses kredit dan ditemukan dugaan korupsinya (Chaniago, 2013).

Menurut Mulyadi (2009: 9) kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya. Hal ini didukung penelitian yang dilakukan oleh Ilmiyati dan Suhardjo (2012) bahwa hasil audit yang berkualitas akan memberikan nilai tambah opini audit yang pada dasarnya dijadikan sebagai landasan pembuatan keputusan oleh pemakai laporan keuangan.

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 465 kliennya. Pelaksanaan audit yang dilakukan sesuai dengan standar mampu mengungkapkan dan melaporkan apabila terjadi pelanggaran yang dilakukan klien. Christiawan (2002) menyatakan bahwa kualitas audit ditentukan oleh 2 (dua) hal yaitu kompetensi dan independensi. Selanjutnya menurut De Angelo (1981) kualitas audit dari akuntan publik juga dapat dilihat dari ukuran KAP yang melakukan audit. Terdapat hasil yang berbeda diantara beberapa peneliti mengenai independensi, kompetensi, dan ukuran KAP terhadap kualitas audit.

Menurut Agusti dan Pertiwi (2013) kompetensi auditor adalah auditor yang dengan pengetahuan dan pengalaman yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat, dan seksama. Auditor yang berpendidikan tinggi akan mempunyai banyak pengetahuan mengenai bidang yang digelutinya, sehingga dapat mengetahui berbagai masalah secara lebih mendalam.

Independensi berkaitan dengan masalah etika akuntan publik yang tidak mudah dipengaruhi. Auditor berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik. Sikap mental independen tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance) (Christiawan, 2002). Semakin tinggi tingkat independensi yang di terapkan oleh auditor maka semakin baik pula kualitas audit yang dihasilkan oleh auditor (Singgih dan Bawono, 2010).

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 466 Penelitian ini mengacu pada penelitian Septriani (2012). Perbedaan penelitian ini dengan penelitian sebelumnya yaitu, penelitian ini menambahkan variabel ukuran Kantor Akuntan Publik yang termasuk dalam variabel yang digunakan pada penelitian Suseno (2013). Selain itu objek penelitian yang digunakan adalah auditor Kantor Akuntan Publik di kota Semarang.

Berbagai temuan tentang public yang mempengaruhi kualitas audit memberikan hasil yang berbeda, sehingga perlu kajian ulang apakah independensi, kompetensi, dan ukuran KAP berpengaruh terhadap kualitas audit. Masalah penelitian ini dapat diungkapkan dalam pertanyaan penelitian yaitu bagaimana pengaruh independensi, kompetensi, dan ukuran KAP masing-masing secara parisal terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang dan bagaimana pengaruh independensi, kompetensi, dan ukuran KAP secara simultan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

Adapun tujuan yang ingin dicapai penelitian ini adalah: (1) Untuk menganalisis pengaruh independensi, kompetensi, dan ukuran KAP masing-masing secara parsial terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang. (2) Untuk menganalisis pengaruh independensi, kompetensi, dan ukuran KAP secara simultan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

Kualitas Audit

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 467

Independensi

Menurut Mulyadi (2009: 25-26), independensi berarti sikap mental yang bebas pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Independensi adalah salah satu hal yang harus dimiliki oleh akuntan publik. Auditor tidak seharusnya memihak pihak manapun (Cristiawan, 2002). Sari dan Sudana (2013), menyatakan bahwa auditor tidak hanya berkewajiban untuk jujur kepada manajemen dan pemilik perusahaan, namun juga pihak lain yang menaruh kepercayaan atas pekerjaan auditor. Elfarini (2007), berkaitan dengan hal itu terdapat 4 (empat) hal yang mengganggu independensi akuntan publik, yaitu: (1) Akuntan publik memiliki mutual atau conflicting interest dengan klien, (2) Mengaudit pekerjaan akuntan publik itu sendiri, (3) Berfungsi sebagai manajemen atau karyawan dari klien dan (4) Bertindak sebagai penasihat (advocate) dari klien.

Kompetensi

Pentingnya kompetensi telah dinyatakan dalam standar umum pertama (SA seksi 210 dalam SPAP 2001) yang berbunyi bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor (Ardini, 2010). Menurut Ilmiyati dan Suhardjo (2012) dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar, simposium.

Kasim, et al. (2013) kompetensi terdiri dari beberapa jenis karakteristik yang berbeda, yang mendorong perilaku. Fondasi karakteristik ini terbukti dalam cara seseorang berperilaku di tempat kerja. Kompetensi adalah mengenal orang seperti apa dan apa yang dapat mereka lakukan, bukan apa yang mungkin mereka lakukan. Kompetensi ditemukan pada orang-orang yang diklasifikasikan sebagai berkinerja unggul. Yang dimaksud berkinerja unggul adalah kinerja di atas rata-rata.Lastanti (2005) kompetensi diperlukan agar auditor dapat mendeteksi dengan cepat dan tepat ada tidaknya kecurangan serta trik

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 468

Ukuran KAP

Menurut Supriyono (1988) untuk menentukan ukuran Kantor Akuntan Publik dapat digunakan berbagai variabel sebagai ukuran pengganti, misalnya jumlah relatif fee yang diterima oleh suatu kantor akuntan dari satu klien tertentu, atau ada tidaknya spesialisasi fungsi pada suatu kantor akuntan, atau atas dasar proporsi total fee dari klien tertentu dibandingkan dengan fee dari jasa bukan audit.

American Institute of Certified Public Accountants (AICPA) menggolongkan kantor akuntan ke dalam: (1) kantor akuntan besar dan (2) kantor akuntan kecil. Menurut AICPA, kantor akuntan besar adalah kantor-kantor akuntan yang telah melaksanakan audit pada perusahaan gopublic, sedangkan Kantor Akuntan Publik kecil adalah kantor akuntan yang belum melaksanakan audit pada perusahaan go public (Supriyono, 1988). Menurut Arens, et al., 2003 penggolongan ukuran besar kecilnya Kantor Akuntan Publik, dikatakan besar jika kantor akuntan publik tersebut berafiliasi atau mempunyai cabang dan kliennya perusahaan-perusahaan besar mempunyai tenaga profesional di atas 25 (dua puluh lima) orang. Dikatakan kecil jika tidak berafiliasi, tidak mempunyai kantor cabang dan kliennya perusahaan kecil dan jumlah profesionalnya kurang dari 25 (dua puluh lima) orang.

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 469

Kerangka Teoritis Penelitian

Gambar 1.: Kerangka Teoritis Penelitian

Sumber: Septriani (2012), Saripudin, et al (2012), Suseno (2013), Putri (2012), Singgih dan Bawono (2010), Ningsih dan Yaniartha (2013), Tjun, et al. (2012) (telah diolah kembali).

METODE PENELITIAN

Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh auditor yang terdapat di Kantor Akuntan Publik (KAP) di Kota Semarang. Sampel dalam penelitian ini adalah 70 responden dengan menggunakan metode pengambilan sampel convenience sampling. Adapun daftar nama Kantor Akuntan Publik yang menjadi responden penelitian dapat dilihat pada Tabel 1.

Tabel 1

Daftar Kantor Akuntan Publik (KAP)

No. Nama KAP

1. KAP Achmad, Rasyid, Hisbullah & Jerry (Cab) 2. KAP Bayudi Watu & Rekan (Cab)

3. KAP Benny, Tony, Frans & Daniel (Cab) 4. KAP Drs. Hananta Budianto & Rekan (Cab) 5. KAP Riza, Adi, Syahril & Rekan (Cab) 6. KAP Sodikin & Harijanto

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 470 Responden auditor yang ditentukan adalah auditor yang menyenangkan saja, atau berdasarkan faktor spontanitas. Dengan kata lain, siapa saja yang secara tidak sengaja bertemu dengan peneliti dan responden yang ditemui sesuai dengan karakteristik responden yang dibutuhkan maka bisa saja orang tersebut dapat dijadikan sampel. Jenis data dalam penelitian ini adalah data primer yang diperoleh dari jawaban respondenauditor KAP di Kota Semarang.

Definisi Operasional Variabel

Variabel independensi dan kompetensi penelitian diukur dengan menggunakan instrumen independensi dan kompetensi dari Sukriah, et al. (2009). Variabel ukuran KAP diukur melalui instrumen penelitian dari Arens, et al. (2003). Sedangkan variabel kualitas audit diukur melalui Ilmiyati dan Suhardjo (2012). Definisi dan pengukuran variabel penelitian dapat dilihat pada Tabel 2.

Jumlah auditor 1 pertanyaan 1 pertanyaan Kualitas Audit SPAP sebagai pedoman

Pemahaman terhadap sistem

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 471 hipotesis dilakukan dengan memperhatikan signifikansi nilai t dan nilai F atas variabel independen.

Karakteristik Responden

Pengumpulan kuesioner yang dibagikan sejumlah 85 (delapan puluh lima), dengan kuesioner yang kembali sebanyak 75 (tujuh puluh lima) dan 5 (lima) tidak lengkap, sehingga yang dapat digunakan hanya 70 (tujuh puluh) kuesioner (82,4 %). Deskripsi responden dalam penelitian ini sebagian besar berjenis kelamin pria (55,7 %) dengan usia terbanyak < 25 tahun (50 %) dan pendidikan terakhir mayoritas responden adalah S1 (81,4 %). Dilihat dari lamanya bekerja mayoritas responden telah bekerja 1-3 tahun sebanyak 36 (tiga puluh enam) responden (51,4 %).

Analisis Data

Analisis data dilakukan dengan 3 (tiga) tahapan, yaitu uji kelayakan data, uji asumsi klasik, dan uji hipotesis.

Uji Kelayakan Data Uji Validitas

Hasil uji validitas untuk variabel independensi, kompetensi, ukuran Kantor Akuntan Publik dapat dilihat pada Tabel 3.

Tabel 3 Uji Validitas

Variabel Korelasi Taraf Sig. Kesimpulan

Independensi

(9 dimensi pertanyaan) 0,000 – 0,002 0,05 Valid Kompetensi

(10 dimensi pertanyaan) 0,000 0,05 Valid

Kualitas Audit

(6 dimensi pertanyaan) 0,000 0,05 Valid

Sumber: Output SPSS 22.0.

Uji Reliabilitas

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 472

Tabel 4 Uji Reliabilitas

Variabel Cronbach Alpha (α) Kesimpulan

Independensi 0.769 Reliabel

Kompetensi 0.905 Reliabel

Kualitas Audit 0.653 Reliabel

Sumber: Output SPSS 22.0.

Uji Normalitas

Grafik normal probability plot pada Gambar 2. menunjukkan data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka dapat disimpulkan bahwa data berdistribusi normal.

Gambar 2.: Grafik Normal Probability Plot Sumber: Output SPSS

Uji Asumsi Klasik Uji Multikolinearitas

Tabel 5. menunjukkan bahwa seluruh variabel independensi, kompetensi, dan ukuran Kantor Akuntan Publik tidak ada yang memiliki nilai Tolerance kurang dari 0,10 dan nilai VIF lebih dari 10, sehingga dapat disimpulkan bahwa antar variabel independen tidak terjadi multikolonieritas dalam model regresi.

Tabel 5

Hasil Uji Multikolonieritas

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 473

Uji Autokorelasi

Bersdasarkan hasil perhitungan yang dapat dilihat pada Tabel 6., nilai DW sebesar 2,109. Sedangkan dari tabel DW dengan signifikansi 0,05 dan jumlah data (n) = 70, serta k = 3 (diperoleh nilai dL sebesar 1,525 dan dU sebesar 1,703). Karena nilai dU (1,703) kurang dari DW (2,109) dan nilai DW (2,109) kurang dari 4 - dU (4 - 1,703), maka dapat disimpulkan dalam penelitian ini tidak terdapat autokorelasi.

Tabel 6.: Hasil Uji Autokorelasi

Sumber: Output SPSS 22.0.

Uji Heteroskedastisitas

Berdasarkan Tabel 7. terlihat bahwa signifikansi semua variabel independen lebih dari 0,05. Jadi dapat disimpulkan bahwa model regresi tidak terjadi heterokedastisitas.

Tabel 7 Hasil Uji Glejser

Uji Hipotesis

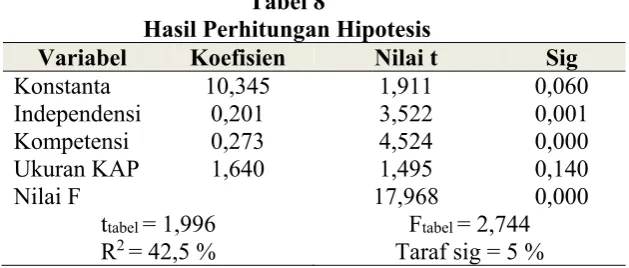

Hasil pengujian persamaan regresi dapat dilihat pada Tabel 8.

Tabel 8

Hasil Perhitungan Hipotesis

Variabel Koefisien Nilai t Sig

Konstanta 10,345 1,911 0,060

Independensi 0,201 3,522 0,001

Kompetensi 0,273 4,524 0,000

Ukuran KAP 1,640 1,495 0,140

Nilai F 17,968 0,000 ttabel = 1,996 Ftabel = 2,744 R2 = 42,5 % Taraf sig = 5 % Sumber: Output SPSS 22.0.

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,670a ,450 ,425 3,55960 2,109

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 474 Model persamaan dari hubungan antar variabel dapat diformulasikan sebagai berikut:

Kualitas Audit = 10,345 + 0,201 Independensi + 0,273 Kompetensi + 1,640 Ukuran Kantor Akuntan Publik +e

HASIL DAN PEMBAHASAN

Pengaruh Variabel Independensi Secara Parsial Terhadap Kualitas Audit

Hasil pengujian hipotesis 1 menyatakan bahwa hipotesis 1 diterima. Berdasarkan hasil uji t, diperoleh nilai thitung 3,522 lebih besar dari ttabel 1,996 atau nilai signifikansi 0,001 lebih kecil dari 0,05. Dengan demikian, dapat disimpulkan bahwa variabel independensi secara parsial berpengaruh positif dan signifikan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

Hasil ini sejalan dengan penelitian Septriani (2012) yang menyatakan bahwa independensi secara umum dapat diartikan sebagai sikap mental yang bebas dari pengaruh, tidak dikendalikan dan tidak tergantung pada pihak lain. Independensi juga dapat diartikan adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapat.

Alim, et al. (2007) menambahkan bahwa auditor harus memiliki kemampuan dalam mengumpulkan setiap informasi yang dibutuhkan dalam pengambilan keputusan audit dimana hal tersebut harus didukung dengan sikap independen. Tidak dapat dipungkiri bahwa sikap independen merupakan hal yang melekat pada diri auditor, sehingga independen seperti telah menjadi syarat mutlak yang harus dimiliki.

Temuan ini mendukung hasil penelitian yang dilakukan (Alim, et al., 2007; Singgih dan Bawono, 2010; Badjuri, 2011; Saripudin, et al., 2012; Septriani, 2012; serta Ningsih dan Yaniartha, 2013) yang menunjukan bahwa independensi berpengaruh secara positif dan signifikan terhadap kualitas audit.

Hasil penelitian ini sesuai dengan teori agency, dimana adanya auditor yang independen dalam melakukan pengujian maupun pemeriksaan diharapkan dapat mencegah terjadinya kecurangan dalam laporan keuangan yang dibuat oleh manajemen.

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 475

Pengaruh Variabel Kompetensi Secara Parsial Terhadap Kualitas Audit

Hasil pengujian hipotesis 2 menyatakan bahwa hipotesis 2 diterima. Berdasarkan hasil uji t, diperoleh nilai thitung 4,524 lebih besar dari ttabel 1,996 atau nilai signifikansi 0,000 lebih kecil dari 0,05. Dengan demikian, dapat disimpulkan bahwa variabel kompetensi secara parsial berpengaruh positif dan signifikan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

Hasil ini sejalan dengan penelitian Ilmiyati dan Suhardjo (2012) dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar, simposium.

Alim, et al. (2007) menambahkan bahwa auditor sebagai ujung tombak pelaksanaan tugas audit memang harus senantiasa meningkatkan pengetahuan yang telah dimiliki agar penerapan pengetahuan dapat maksimal dalam praktiknya. Penerapan pengetahuan yang maksimal tentunya akan sejalan dengan semakin bertambahnya pengalaman yang dimiliki.

Temuan ini mendukung hasil penelitian yang dilakukan (Alim, et al., 2007; Tjun, et al., 2012; Septriani, 2012; Nugraha, 2012; Ningsih dan Yaniartha, 2013; serta Sari dan Sudana, 2013) yang menunjukan bahwa kompetensi berpengaruh secara positif dan signifikan terhadap kualitas audit.

Hasil penelitian ini sesuai dengan teori agency, dimana auditor independen harus memiliki kompetensi yang cukup yang secara eksplisit dapat digunakan untuk melakukan audit secara objektif. Sehingga diharapkan akan menghasilkan sistem informasi yang relevan yang berguna bagi investor, kreditor dalam mengambil keputusan rasional untuk investasi.

Dalam penelitian ini semakin tinggi kompetensi seorang auditor maka semakin tinggi kualitas audit yang mereka hasilkan, begitu pula sebaliknya.

Pengaruh Variabel Ukuran KAP Secara Parsial Terhadap Kualitas Audit

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 476 parsial berpengaruh positif dan tidak signifikan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

Semula diduga bahwa variabel ukuran KAP secara parsial berpengaruh positif dan signifikan terhadap kualitas audit. Hal ini didasarkan pada teori yang dikemukakan oleh De Angelo (1981) yang menyatakan bahwa kualitas audit dari akuntan publik juga dapat dilihat dari ukuran Kantor Akuntan Publik yang melakukan audit. Riyatno (2007) dalam penelitiannya menjelaskan bahwa KAP besar (Big 4 CPA firm) diyakini melakukan audit lebih berkualitas dibandingkan dengan KAP kecil (Non-Big 4 CPA firm). Halim (2005) dalam Suseno (2013) menambahkan, Kantor Akuntan Publik yang memiliki nama besar dipandang sebagai auditor yang akan menghasilkan tingkat kualitas audit yang melebihi persyaratan minimum profesionalisme dibandingkan dengan kualitas Kantor Akuntan Publik yang tidak memiliki nama terkenal.

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 477 Hasil penelitian ini kontradiksi dengan penelitian yang dilakukan (De Angelo, 1981; Putri, 2012; dan Suseno, 2013) yang menyatakan bahwa ukuran Kantor Akuntan Publik berpenagruh signifikan terhadap kualitas audit. Namun, hasil penelitian ini sejalan dengan penelitian Yuniarti (2011) dan Nindita dan Siregar (2012) bahwa ukuran Kantor Akuntan Publik berpengaruh positif dan tidak signifikan terhadap kualitas audit.

Pengaruh Variabel Independensi, Kompetensi, dan Ukuran KAP Secara Simultan Terhadap Kualitas Audit

Berdasarkan hasil uji F, menunjukkan bahwa Fhitung 17,968 lebih besar dari Ftabel 2,744 atau nilai signifikansi 0,000 lebih kecil dari 0,05. Dengan demikian, dapat disimpulkan bahwa variabel bebas independensi (X1), kompetensi (X2), dan ukuran Kantor Akuntan Publik (X3) secara simultan berpengaruh signifikan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang. Keadaan ini menunjukkan bahwa penggabungan variabel-variabel independensi, kompetensi, dan ukuran Kantor Akuntan Publik sangat relevan apabila dipergunakan untuk meningkatkan kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

Temuan ini mendukung hasil penelitian yang dilakukan (Septriani, 2012; Ningsih dan Yaniartha, 2013; serta Nugraha, 2013) menyatakan bahwa kompetensi dan indpendensi berpengaruh secara positif dan signifikan terhadap kualitas audit. Serta hasil penelitian Suseno (2013) menunjukkan bahwa pengaruh independensi dan ukuran Kantor Akuntan Publik memiliki pengaruh yang signifikan dan positif terhadap kualitas audit dan dampaknya terhadap reputasi Kantor Akuntan Publik.

Selanjutnya untuk mengukur besarnya sumbangan dari variabel independensi, kompetensi, dan ukuran Kantor Akuntan Publik dalam menerangkan kualitas audit dapat dilihat dari besarnya nilai koefisien determinasi (Adjusted R2) sebesar 0,425. Hal ini menunjukkan bahwa kontribusi variabel independensi, kompetensi, dan ukuran Kantor Akuntan Publik dalam menjelaskan kualitas audit sebesar 42,5 % dan sisanya 57,5 % dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

PENUTUP Kesimpulan

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 478 1. Independensi secara parsial berpengaruh positif dan signifikan terhadap kualitas audit

pada auditor Kantor Akuntan Publik di Kota Semarang.

2. Kompetensi secara parsial berpengaruh positif dan signifikan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

3. Ukuran KAP secara parsial berpengaruh positif dan tidak signifikan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang.

4. Independensi, kompetensi, dan ukuran KAP secara simultan berpengaruh signifikan terhadap kualitas audit pada auditor Kantor Akuntan Publik di Kota Semarang. 5. Kompetensi merupakan variabel dominan yang berpengaruh terhadap kualitas audit

pada auditor Kantor Akuntan Publik di Kota Semarang.

Keterbatasan

Dalam melakukan penelitian masih terdapat berbagai kelemahan dan kekurangan, adapun keterbatasan dalam penelitian ini yakni:

1. Dalam penelitian ini hanya menggunakan 3 (tiga) variabel independen sehingga kontribusi variabel-variabel tersebut hanya mampu menerangkan kualitas audit sebesar 42,5 %.

2. Sampel yang digunakan dalam penelitian ini adalah auditor independen yang terdapat di 10 (sepuluh) Kantor Akuntan Publik (KAP) di Kota Semarang.

Saran

Adapun saran yang dapat diberikan untuk penelitian selanjutnya antara lain:

1. Disarankan agar penelitian mendatang menambahkan variabel selain variabel yang diteliti dalam penelitian ini sebagai penelitian yang akan diuji pengaruhnya terhadap kualitas audit. Variabel lain seperti etika auditor, akuntabilitas, dan due professional care.

2. Disarankan agar penelitian mendatang memperluas dan menambah jumlah responden sehingga hasil penelitian yang akan datang menjadi lebih baik dan mampu menyempurnakan kekurangan dan keterbatasan dalam penelitian ini.

DAFTAR PUSTAKA

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 479 Alim, et al. 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi. Simposium Nasional Akuntansi. Makassar: Universitas Hasanuddin. Tanggal 26-28 Juli.

Ardini, L. 2010. Pengaruh Kompetensi, Independensi, Akuntabilitas dan Motivasi terhadap Kualitas Audit.JurnalMajalah Ekonomi.Desember. Nomor 3.

Arens, Randal J. Elder, et.al. 2003. Auditing dan Pelayanan Verifikasi. Jakarta: PT. Indeks Kelompok Gramedia.

Badjuri, A. 2011. Faktor-Faktor yang Berpengaruh terhadap Kualitas Audit Auditor Independen pada Kantor Akuntan Publik (KAP) di Jawa Tengah. Jurnal Dinamika Keuangan dan Perbankan. November. Volume 3. Nomor 2. ISSN: 1979-4878. Hal: 183-197.

Chaniago, D. 2013. Kasus Kredit Macet BRI Jambi 5 Tahun 2013 Belum Temukan Tersangka. (http://www.kompasiana.com/). Diakses pada tanggal 13 Oktober 2014).

Christiawan, Y. J. 2002. Kompetensi dan Independensi Akuntan Publik: Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi & Keuangan. November. Volume 4. Nomor 2. Hal: 79–92.

De Angelo, L. E. 1981. Auditor Size and Audit Quality. Journal of Accounting and Economics 3. Juli. Hal: 183-199.

Elfarini, E. C. 2007. Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit. Penelitian. Universitas Negeri Semarang.

Farhan, D. 2009. Etika dan Akuntabilitas Profesi Akuntan Publik. Malang: Inti Media. Francis, J. R. dan M. D. Yu. 2009. Big 4 Office Size and Audit Quality. The Accounting

Review. Volume 84. Nomor 5. PP 1521-1552.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Up Date PLS Regresi Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro.

Ilmiyati, F. dan Y. Suhardjo. 2012. Pengaruh Akuntabilitas dan Kompetensi Auditor terhadap Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik di Semarang). JURAKSI. Januari.Volume 1. Nomor 1. ISSN: 2301-9328.

Indah, S. N. 2010. Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit (Studi Empiris pada Auditor KAP di Semarang). Skripsi. Semarang: Universitas Diponegoro.

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 480 Lastanti, H. S. 2005. Tinjauan terhadap Kompetensi dan Independensi Akuntan Publik: Refleksi Atas Skandal Keuangan. Media Riset Akuntansi, Auditing dan Informasi. Volume 5. Nomor 1. Hal 85-97.

Mulyadi. 2009. Auditing. Buku I Edisi Keenam. Jakarta: Salemba Empat.

Nindita C. dan S. V. Siregar. 2012. Analisis Pengaruh Ukuran Akuntan Publik terhadap Kualitas Audit di Indonesia. Jurnal Akuntansi dan Keuangan. November. Volume 14. Nomor 2. Hal: 91-104.

Ningsih, A. A P. R. C. dan P. D. Yaniartha S. 2013. Pengaruh Kompetensi, Independensi, dan Time Budget Pressure terhadap Kualitas Audit. E-Jurnal Akuntansi Universitas Udayana. Volume 4. Nomor 1. ISSN: 2302-8556. Hal: 92-109.

Nugraha, M. E. 2012. Pengaruh Independensi, Kompetensi, dan Profesionalisme terhadap Kualitas Audit. Jurnal Ilmiah Mahasiswa Akuntansi. Juli. Volume 1. Nomor 4. Putri, B. W. 2012. Penentuan Kualitas Audit Berdasarkan Ukuran Kantor Akuntan Publik

dan Biaya Audit. Jurnal Ilmiah Mahasiswa Akuntansi. Juli. Volume 1. Nomor 4. Riyatno. 2007. Pengaruh Ukuran Kantor Akuntan Publik Terhadap Earnings Response

Coefficients. Jurnal Keuangan dan Bisnis. Volume 5. Nomor 2. Hal: 148-162. Sari dan I. P. Sudana. 2013. Pengaruh Kompetensi dan Independensi Auditor pada

Kualitas Proses Audit. E-Jurnal Akuntansi Universitas Udayana. ISSN: 2302

-8556.

Sari, Nurmalita N. 2011. Pengaruh Pengalaman Kerja, Independensi, Objektifitas, Integritas, Kompetensi Dan Etika Terhadap Kuliatas Audit. Skripsi. Semarang: Fakultas Ekonomi, UniversitasDiponegoro.

Saripudin, et al. 2012. Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas terhadap Kualitas Audit (Survei terhadap Auditor KAP di Jambi dan Palembang). e-Jurnal Binar Akuntansi. September. Volume 1. Nomor 1. ISSN 2303-1522.

Septriani, Y. 2012. Pengaruh Independensi dan Kompetensi Auditor terhadap Kualitas Audit, Studi Kasus Auditor KAP di Sumtera Barat. Jurnal Akuntansi & Manajemen. Desember. Volume 7. Nomor 2. Hal 78-100.

Singgih, E. M. dan I. R. Bawono. 2010. Pengaruh Independensi, Pengalaman, Due Proffesional Care, dan Akuntanbilitas terhadap Kualitas Audit. Simposium Nasional Akuntansi XIII. Purwokerto.

PROSIDING SENTRINOV Vol. 001, Tahun 2015 | ISSN: 2477 – 2097 481 Supriyono, R. A. 1988. Pemeriksaan Akuntansi (Auditing): Faktor-Faktor yang

Mempengaruhi Independensi Penampilan Akuntan Publik: Suatu Hasil Penelitian Empiris di Indonesia. Yogyakarta: BPFE.

Suseno, N. S. 2013. The Influence of Independence, Size of Public Accountant Office Toward Audit Quality and its Impact on Public Accountant Office Reputation. International Journal Of Scientific & Technology Research. Maret.Volume 2. Nomor 3. ISSN 2277-8616.

Tjun, et al. 2012. Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit. Jurnal Akuntansi. Mei. Volume 4. Nomor 1. Hal: 33-56.

Watkins, et al. 2004. Audit Quality: A Synthesis of Theory and Empirical Evidence. Journal of Accounting Literature. Volume 23. Page: 153-193.